Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Совершенствование управления персоналом на основе автоматизации рабочего места экономиста (на примере УО "ПГВБК")

Дипломная работа: Совершенствование управления персоналом на основе автоматизации рабочего места экономиста (на примере УО "ПГВБК")

ВВЕДЕНИЕ

1. ИНФОРМАЦИОННЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ В ЭКОНОМИКЕ

1.1 Понятие информации, информационных технологий и их виды

1.2 Особенности экономической информации

1.3 Организация автоматизированных рабочих мест (АРМ)

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ УО «ПГВБК»

2.1 Информация об организации

2.2 Экономическое управление

2.3 Сравнительный анализ работы экономиста с использованием различных бухгалтерских комплексов

3. Совершенствование управлением персоналом в УО «ПГВБК»

3.1 Обоснование и расчет экономического эффекта от внедрения программного средства

3.2 Применение экономико-математических методов в деятельности УО «ПГВБК»

3.3 Элемент конструкции РЭС и его модернизация

3.4 Обоснование эргономических требований к организации рабочего места экономиста

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Возрастающие темпы информатизации общества повышают значение вычислительной техники в управленческих процессах. Использование возможностей современной вычислительной техники для автоматизации процесса обработки информации позволяет увеличить производительность труда, повысить эффективность работы с документами и ускорить обмен управленческой информацией. Предприятия активно используют вычислительную технику для ведения бухгалтерского учета, контроля за выполнением заказов и договоров, подготовки деловых документов.

При современном уровне развития вычислительной техники и средств связи автоматизация процесса управления позволяет быстро и эффективно решать поставленные задачи, для чего создаются комплексные автоматизированные системы управления. Они включают в себя множество автоматизированных рабочих мест (АРМ) сотрудников, средства коммуникации и обмена информацией, другие средства и системы, позволяющие автоматизировать работу управленческого персонала.

Создание автоматизированных рабочих мест позволяет эффективно обрабатывать большие потоки информации, которые имеют определенную структуру, зависящую от особенностей места применения. Это позволяет осуществлять индивидуальный подход к автоматизации именно тех функций, которые выполняются данным подразделением. Введение на предприятии автоматизированных рабочих мест позволяет значительно сократить время выполнения работ и повысить их точность, облегчить труд специалистов.

Проблема автоматизации процесса сбора и обработки информации для принятия оптимальных управленческих решений для многих отечественных предприятий перешла уже из плоскости «надо или не надо» в плоскость «какими путями и средствами». На нашем рынке активно продвигаются западные и отечественные продукты комплексной автоматизации. Современному бизнесу необходима реорганизация информационных потоков, обеспечивающая достаточность и четкость работы подразделений, что возможно лишь на основе современной информационной системы управления предприятием (ИСУП).

Эффект от создания ИСУП двоякий: организационный и экономический. Организационный связан с общими изменениями в ведении бизнеса предприятия, внедрением прогрессивных методов планирования и контроля операций, повышением общей культуры управления, снижением бумажного документооборота, использованием более оптимальных схем бизнес-процессов [1]. Это, так сказать, качественные улучшения, и они скорее следствие, чем цель автоматизации. Цель же — освоение набора оптимальных управленческих решений. Например, если в управлении компании используются только отчетные данные, то основная польза от постановки процесса бюджетирования состоит в том, что менеджеры начинают планировать, а значит, принимать более эффективные решения.

Помимо повышения общей культуры управления, ИСУП помогают предприятию в построении отношений с потенциальными партнерами и инвесторами. Например, держателям кредитных ресурсов выгодно, чтобы инвестиции в каком-то объеме тратились на технологии, позволяющие прояснить ситуацию на объекте, помочь получить достоверную отчетность. Наличие ИСУП мирового класса существенно повышает рейтинг компании в глазах потенциальных кредиторов, способствует его восприятию как открытого хозяйствующего субъекта, практика управления которым соответствует международным стандартам. Однако для практического использования необходима еще и адаптация этой системы к конкретному предприятию, часто с перестройкой всей его системы управления.

Под экономическим эффектом подразумевается получение реальной экономической отдачи от использования всей системы или ее отдельных функциональных блоков. Но определение экономической эффективности на этапе внедрения ИСУП не реализуемо: на предприятии до внедрения отсутствует система контроллинга, которая подразумевает обязательное наличие информационной системы, современной системы экономического анализа и учета [2].

Автоматизированные рабочие места применяются в различных сферах деятельности. В данном дипломном проекте будет рассмотрено АРМ-экономиста. В качестве предприятия, на котором будет рассматриваться автоматизация рабочего места выбрано учреждение образования «Пинский высший государственный банковский колледж Национального банка Республики Беларусь». Этот выбор был сделан в связи с тем, что УО «ПГВБК» - это современное учебное заведение, обладающее большими потоками информации, которую необходимо обрабатывать. Кроме того, на предприятии имеется необходимое оборудование для создания АРМ и квалифицированные работники.

Разработка и оформление дипломного проекта производилось на ПК с помощью таких программных продуктов как Microsoft Word, AutoCAD.

1. ИНФОРМАЦИОННЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ В ЭКОНОМИКЕ

1.1 Понятие информации, информационных технологий и их виды

Информация – совокупность фактов, явлений, событий, представляющих интерес, подлежащих регистрации и обработке. В теории информации под этим термином понимается такое сообщение, которое содержит факты, неизвестные ранее потребителю и дополняющие его представление об изучаемом или анализируемом объекте (процессе, явлении). Другими словами информация – сведения, которые должны снять в той или иной степени существующую у потребителя до их получения неопределенность, расширить его понимание объекта полезными (для потребителя) сведениями. По Шеннону, информация – это снятая неопределенность.

Информация – это единственный неубывающий ресурс жизнеобеспечения, более того, ее объем с течением времени возрастает. Особенно ярко это стало проявляться с середины ХХ в. В 70-е годы объем информации удваивался каждые 5-7 лет. В 80-е годы удвоение происходило уже за 20 месяцев, а в 90-е – ежегодно. Такой хлынувший лавинообразный поток не дает человеку воспринять информацию в полной мере. В потоке информации все труднее ориентироваться. Подчас выгоднее создавать новый интеллектуальный продукт, нежели вести поиск аналогов, созданных ранее. Вот почему сегодня информация стала товаром первой необходимости.

Информационные технологии – это технологии, ориентированные на получение, обработку и распространение (передачу) информации. Широкомасштабное внедрение ИТ призвано решить проблемы, возникшие в связи с существенным ростом информационных ресурсов и потребностью в значительном увеличении производительности труда в информационном секторе общественного производства. Полагается, что внедрение новых ИТ повысит результативность решений, принимаемых на всех уровнях управления.

1.1.1 Классификация информационных технологий

Выделяют обеспечивающие и функциональные ИТ.

Обеспечивающие ИТ - технологии обработки информации, которые могут использоваться как инструментарий в различных предметных областях для решения различных задач. Они базируются на совершенно разных платформах, что обусловлено различием видов компьютеров и программных сред, поэтому при их объединении на основе предметной технологии возникает проблема системной интеграции. Она заключается в необходимости приведения различных ИТ к единому стандартному интерфейсу.

Функциональные ИТ представляют собой такую модификацию обеспечивающих ИТ, при которой реализуется какая-либо из предметных технологий. Трансформация обеспечивающей информационной технологии в функциональную может быть сделана как специалистом-проектировщиком, так и самим пользователем. И в арсенале сотрудника могут находиться как обеспечивающие ИТ: текстовые и табличные процессоры, так и специальные функциональные ИТ: табличные процессоры, СУБД, экспертные системы, реализующие предметные технологии.

Большинство обеспечивающих и функциональных ИТ используются управленческим работником без посредников (программистов). При этом пользователь может выбирать последовательность применения тех или иных технологий. Таким образом, с точки зрения участия или неучастия пользователя в процессе выполнения функциональных ИТ все они могут быть разделены на пакетные и диалоговые. Диалоговый режим является не альтернативой пакетному, а его развитием. Если применение пакетного режима позволяет уменьшить вмешательство пользователя в процесс решения задачи, то диалоговый режим предполагает отсутствие жестко закрепленной последовательности операций обработки данных.

Особое место занимают сетевые технологии, которые обеспечивают взаимодействие многих пользователей.

1.1.2 Прибыль от ИТ

Метрики, характеризующие показатели эффективности информационных технологий, становятся больше, чем просто метрики, когда менеджеры начинают задавать себе вопрос: «Насколько инвестиции в данную технологию увеличат доходы акционеров?».

EVA(economic value added – экономическая добавленная стоимость), «фирменный» термин международной консалтинговой компании Stern Stewart & Co., возник свыше 100 лет назад в рамках экономической теории, утверждающей, что бухгалтерская прибыль — доходы — дает неполное, а иногда и искаженное представление о финансовом положении компании. Не нужно торопиться проводить параллели с подтасовками, в которых сейчас обвиняются Enron и WorldCom: честные компании с безупречной бухгалтерией сообщают об увеличении доходов, но при этом оказывается, что иногда вся финансовая история далеко не столь безупречна.

Понятие EVA используется для доказательства того, что капитал, выделенный для реализации любого проекта или корпоративной стратегии, в том числе ИТ, предоставляется не бесплатно, и что эти затраты должны быть учтены в анализе затрат на конкретные инвестиции. Экономический аргумент состоит в том, что если компания не получает отдачи, превышающей стоимость капитала, то это лишь ухудшает положение акционеров, а не улучшает его.

Рассмотрим пример с оценкой инвестиций в ИТ. Предположим, что инвестиции в размере 100 тыс. долл. принесут прибыль в 20 тыс. долл. Возврат от инвестиций равен 20%. Однако на самом деле прибыль окажется меньше, поскольку мы не учли стоимость капитала. Допустим, стоимость капитала для компании составляет 12%. То есть 12 тыс. долл. (для нашего примера с инвестициями в 100 тыс. долл.) следует вычесть из «прибыли» в 20 тыс. долл. В таком случае EVA равно 8 тыс. долл. Эти расчеты верны для любого вида инвестиций в ИТ.

Теперь, не меняя остальных данных в том же самом примере, предположим, что прибыль равна 10 тыс. долл., то есть возврат от инвестиций равен 10%. Так как стоимость капитала — 12%, то здесь EVA составит минус 2 тыс. долл.: 10 тыс. минус 12 тыс[1]. Этот проект сокращает уровень доходов акционеров.

С учетом EVA информационные технологии становятся существенным активом для некоторых фирм, специализирующихся на предоставлении услуг, и базисом для подсчета финансового положения компании, как и любые другие инвестиции капитала, такие как здания, машины или исследования и разработка. (В рамках EVA исследования и разработка — это вложение средств, а не затраты. Причина в том, что исследования и разработка потенциально способны в будущем стать источниками финансовой стабилизации, превышающей стоимость капитала.) Означает ли отрицательный EVA, что компания потерпела неудачу с данным проектом? С формальной точки зрения, да.

Но, как это обычно бывает, в реальных условиях ответ не столь однозначен. Компании иногда инвестируют в ИТ, несмотря на отрицательный EVA, поскольку это необходимо, а также потому, что многие доходы заранее оценить крайне сложно. Компания, вышедшая на международный уровень за счет приобретения других фирм, нуждается в системе управления кадрами промышленного уровня, которая может заменить используемую, менее масштабируемую систему и имеет меньшее число функций администрирования даже при отрицательном значении EVA.

Тогда зачем его использовать? Практика показывает, что показатель EVA, когда он отражается на схеме вознаграждения сотрудников, представляет собой мощное средство мотивации, напоминающее менеджерам о необходимости крайне внимательно относиться к тому, какие суммы компания тратит на обслуживание своих операций или на достижение стратегических целей.

Это вовсе не означает, что директор информационной службы не сможет найти время и силы, чтобы внедрить EVA по всей компании. Возможно, это одна из самых ценных инвестиций, которую он способен сделать.

1.1.3 Сосредоточенные и распределенные средства обработки информации

Обработка данных – процесс выполнения операций над данными. Он может осуществляться одним или группой исполнителей в одной или нескольких системах, работающих параллельно. В последнем случае говорят о распределенной обработке данных. Распределенная обработка – методика выполнения заданий группой исполнителей.

Проблема выбора методики обработки данных (сосредоточенная или распределенная) весьма сложная и решается в каждом случае по-разному.

Достоинствами централизованной архитектуры является простота администрирования, защиты информации и т.п.

Одной из важнейших сетевых технологий является распределенная обработка данных. Персональные компьютеры стоят на рабочих местах, т.е. на местах возникновения и использования информации. Они соединены каналами связи. Это дало возможность распределить их ресурсы по отдельным функциональным сферам деятельности и изменить технологию обработки данных в направлении децентрализации. Распределенная обработка данных позволила повысить эффективность удовлетворения изменяющейся информационной потребности информационного работника и тем самым обеспечить гибкость принимаемых им решений. Преимущества распределенной обработки данных: большое число взаимодействующих между собой пользователей, выполняющих функции сбора, регистрации, хранения, передачи и выдачи информации; снятие пиковых нагрузок с централизованной базы путем распределения обработки и хранения локальных баз данных на разных ЭВМ; обеспечение доступа информационного работника к вычислительным ресурсам сети ЭВМ; обеспечение симметричного обмена данными между удаленными пользователями.

Введение классификации моделей представления данных на иерархические, сетевые и реляционные отразилось на архитектуре систем управления базами данных и технологии их обработки. Архитектура СУБД описывает ее функционирование как взаимодействие процессов двух типов: клиента и сервера.

Распределенная обработка и распределенная база данных не синонимы. Если при распределенной обработке производится работа с базой, то подразумевается, что представление данных, их содержательная обработка, работа с базой на логическом уровне выполняются на персональном компьютере клиента, а поддержание базы в актуальном состоянии — на сервере. В случае использования распределенной базы данных последняя размещается на нескольких серверах. Работа с ней осуществляется на тех же персональных компьютерах или на других, и для доступа к удаленным данным надо использовать сетевую СУБД.

В системе распределенной обработки клиент может послать запрос к собственной локальной базе или удаленной. Удаленный запрос — единичный запрос к одному серверу. Несколько удаленных запросов к одному серверу объединяются в удаленную транзакцию. Если отдельные запросы транзакции обрабатываются различными серверами, то транзакция называется распределенной. При этом один запрос транзакции обрабатывается одним сервером. Распределенная СУБД позволяет обрабатывать один запрос несколькими серверами. Такой запрос называется распределенным. Только обработка распределенного запроса поддерживает концепцию распределенной базы данных.

1.1.4 Некоторые наиболее распространенные информационные технологии

Самыми распространенными компьютерными технологиями являются редактирование и обработка текстовых, графических и табличных данных.

Текстовые процессоры обеспечивают такие функции, как набор текста, хранение его на компьютерных носителях, просмотр и печать. В большинстве процессоров реализованы функции проверки орфографии, выбора шрифтов, центровки заголовков, разбиения текста на страницы, печати в одну или несколько колонок, вставки в текст таблиц и рисунков, использования шаблонов постраничных ссылок, работа с блоками текста, изменения структуры документа. С помощью средств форматирования можно создать внешний вид документа, изменить стиль, подчеркнуть, выделить курсивом, изменить размеры символов, выделить абзацы, выровнять их влево, вправо, к центру, выделить их рамкой. Перед печатью документ можно просмотреть, проверить текст, выбрать размер бумаги, задать число копий при печати.

Графические процессоры представляют собой инструментальные средства, позволяющие создавать и модифицировать графические образы с использованием соответствующих информационных, технологий: коммерческой графики; иллюстративной графики; научной графики. Информационные технологии коммерческой графики обеспечивают отображение информации, хранящейся в табличных процессорах, базах данных и отдельных локальных файлах в виде двух- или трехмерных графиков типа круговой диаграммы, столбиковой гистограммы, линейных графиков и др. ИТ иллюстративной графики дают возможность создания иллюстраций для различных текстовых документов: геометрические фигуры (так называемая векторная графика) и рисунки пользователя (растровая графика).

Документы табличного вида составляют большую часть документооборота предприятия любого типа. Поэтому табличные ИТ особо важны при создании и эксплуатации ЭИС. Комплекс программных средств, реализующих создание, регистрацию, хранение, редактирование, обработку электронных таблиц и выдачу их на печать, принято называть табличным процессором. Электронная таблица представляет собой двухмерный массив строк и столбцов, размещенный в памяти компьютера. Табличный процессор позволяет решать большинство финансовых и административных задач, (расчет заработной платы и другие учетные задачи; прогнозирование продаж, доходов, анализ процентных ставок и налогов; сметные калькуляции; учет денежных чеков; бюджетные и статистические расчеты).

1.2 Особенности экономической информации

Экономическая информация – совокупность данных (сведений), используемых при осуществлении функции организационно-экономического управления экономикой государства и его отдельными звеньями.

Экономическую информацию классифицируют: по месту возникновения (входящая, исходящая), по участию в процессе обработки/хранения (исходная, производная, хранимая без обработки, промежуточная, результативная), по отношению к функциям управления (плановая, прогнозная, нормативная, конструкторско-технологическая, учетная, финансовая и др.).

Выделяют ряд особенностей, влияющих на организацию автоматизированной обработки.

1) ЭИ специфична по форме представления. Она непременно отражается на материальных носителях в виде первичных и сводных документов, для повышения достоверности передача и обработка ведется лишь юридически оформленной информации, то есть при наличии подписи на традиционных или электронных документах (требует специальных средств и организационных мероприятий).

2) ЭИ объемна. Качественное управление экономическими процессами невозможно без детальной информации о них. Совершенствование управления, возрастание объемов производства в материальной и нематериальной сферах сопровождается увеличением информационных потоков (требует возрастающей производительности средств обработки и каналов связи).

3) ЭИ циклична. Для большинства производственных и хозяйственных процессов характерна повторяемость составляющих их стадий и информации, отражающей эти процессы (однажды созданные программы обработки информации могут многократно использоваться и тиражироваться).

4) ЭИ отражает результаты производственно-хозяйственной деятельности с помощью системы натуральных и стоимостных показателей. При этом используются количественные величины (их удобно обрабатывать).

5) ЭИ специфична по способам обработки. В процессе обработки преобладают арифметические и логические (например, сортировка или отбор) операции, а результаты представляются в виде текстовых документов, таблиц, диаграмм и графиков (дает возможность ограничиться определенным кругом проблемно ориентированных программных средств).

Наиболее важными требованиями, предъявляемыми к экономической информации, являются: корректность, полезность, оперативность, точность, достоверность, достаточность.

Корректность информации обеспечивает ее однозначное восприятие всеми потребителями.

Ценность (или полезность) информации проявляется в том случае, если она способствует достижению стоящей перед потребителем цели. Ценность информации - это свойство относительное: одна и та же информация имеет разную ценность для разных потребителей. С течением времени ценность информации уменьшается - она стареет. Однако старит информацию не само время, а появление новой, которая уточняет и дополняет ее, дает новое сочетание сведений.

Оперативность отражает актуальность информации для необходимых расчетов и принятия решений в изменившихся условиях.

Точность определяет допустимый уровень искажения как исходной, так и результатной информации, при котором сохраняется эффективность функционирования системы.

Достоверность определяется свойством информации отражать реально существующие объекты с необходимой точностью.

Достаточность (полнота) информации означает, что она содержит минимально необходимый объем сведений для принятия правильного решения. Не полная информация (недостаточная для принятия правильного решения) снижает эффективность принимаемых пользователем решений. Избыточность обычно снижает оперативность и затрудняет принятие решения, но зато делает информацию более устойчивой.

1.2.1 Экономические информационные системы

Экономическая информационная система (ЭИС) - система, предназначенная для хранения, поиска и выдачи экономической информации по запросам пользователей. С помощью ЭИС, к сожалению, может перерабатываться далеко не вся информация, используемая для управления объектом, поскольку на любом предприятии циркулируют огромные информационные потоки, играющие важную роль в принятии решений, но обработка которых с помощью компьютеров невозможна. Доля информации, обрабатываемой в ЭИС, для различных уровней управления колеблется по отношению к общему объему от 10 до 20%. В процессе управления принимаются решения трех категорий: стратегические, тактические и оперативные. В соответствии с этой классификацией управленческий аппарат обычно имеет трехуровневую иерархию: высший, средний и оперативный уровни.

Высший уровень (высшее руководство) определяет цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывает долгосрочные планы и стратегию их выполнения. В его компетенцию входят анализ рынка, конкуренции, конъюнктуры и поиск альтернативных стратегий развития предприятия на случай выявления угрожающих тенденций в сфере его интересов.

На среднем уровне основное внимание сосредоточено на составлении тактических планов, контроле за их выполнением, слежении за ресурсами и разработке управляющих директив для вывода предприятия на требуемый планами уровень.

На оперативном уровне происходит реализация планов и составляются отчеты о ходе их выполнения. Руководство здесь состоит, как правило, из работников, обеспечивающих управление цехами, участками, сменами, отделами, службами. Основная задача оперативного управления заключается в согласовании всех элементов производственного процесса во времени и пространстве с необходимой степенью его детализации.

На каждом из уровней выполняются работы, в комплексе обеспечивающие управление. Эти работы принято называть функциями. В зависимости от целей можно выделить функции различной степени общности. Типичными являются следующие функции: планирование, учет, анализ и регулирование. Рассмотрим их содержание.

Планирование — функция, посредством которой в идеальной форме реализуется цель управления. Планирование занимает значительное место в деятельности высшего руководства, меньшее - на среднем и минимальное - на оперативном уровне. Планирование на высшем уровне управления касается будущих проблем и ориентировано на длительный срок. На среднем уровне планирование осуществляется на более короткий срок, при этом план высшего уровня управления детализируется. Показатели на этом уровне более точные. Оперативное управление предполагает самую детальную проработку плана.

Учет - функция, направленная на получение информации о ходе работы предприятия. Учет в основном осуществляется на оперативном и среднем уровнях управления. На высшем уровне управления учет отсутствует, однако на его основе в полной мере выполняются анализ результатов производства и регулирование его ходом.

Анализ и регулирование - сопоставление фактических показателей с нормативными (директивными, плановыми), определение отклонений, выходящих за пределы допустимых параметров, установление причин отклонений, выявление резервов, нахождение путей исправления создавшейся ситуации и принятие решения по выводу объекта управления на плановую траекторию. Действенным инструментом для выявления причин отклонений является факторный анализ, а для поиска путей выхода из создавшейся ситуации - экспертные системы.

Первоначально большинство ЭИС обеспечивали лишь оперативный уровень управления: обработку счетов, учет товаров и материалов, расчет заработной платы, обработку заказов и др. Впоследствии стали системы, обеспечивающие выполнение расчетов на среднем уровне: расчеты квартальных, месячных и годовых планов выпуска продукции, составление планов сбыта продукции и т.д.

Современные ЭИС способны предоставлять и обрабатывать информацию для всех уровней управления. Особенный интерес для высшего уровня управления представляют экспертные системы, способные обрабатывать ориентировочную информацию и на этой базе разрабатывать прогнозные планы.

Обилие и разнообразие экономических систем порождают большое разнообразие ЭИС: ведь, отражая систему управления, ЭИС таким образом впитывает в себя особенности структуры управления, схемы декомпозиции управленческих целей, предметных технологий.

В связи с большим количеством функциональных особенностей для ЭИС может быть выделено множество различных классификационных признаков. Так, в соответствии с уровнем применения и административным делением можно различать ЭИС предприятия, района, области и государства.

В экономике с учетом сферы применения выделяются:

— банковские информационные системы;

— информационные системы фондового рынка;

— страховые информационные системы;

— налоговые информационные системы;

— информационные системы промышленных предприятий и организаций (особое место по значимости и распространенности в них занимают бухгалтерские информационные системы);

— статистические информационные системы и др.

обеспечения.

1.2.2 Организация автоматизированных рабочих мест (АРМ)

В настоящее время широкое распространение получила концепция распределенных автоматизированных систем управления, направленных на локальную обработку информации. Это позволяет организовать разделение труда управленческого персонала и автоматизировать выполнение им своих функций. Для реализации данной идеи необходимо создание для каждого уровня управления и каждой предметной области АРМ на базе персональных электронно-вычислительных машин (ПЭВМ).

Автоматизированное рабочее место (АРМ) – комплекс средств вычислительной техники и программного обеспечения, располагающийся непосредственно на рабочем месте сотрудника и предназначенный для автоматизации его работы в рамках специальности.

1.2.3 Структура АРМ

Рассмотрим структуру автоматизированного рабочего места и связи между его составными частями. АРМ состоит из технических и программных средств вычислительной техники, а также необходимой методической документации, позволяющей пользователю эффективно взаимодействовать с данными средствами.

1.2.3.1 Состав технических средств АРМ

В состав технических средств входит как непосредственно ЭВМ, на базе которой реализуется данное АРМ, так и периферийные устройства и иные технические средства, набор которых может быть различен в зависимости от поставленных задач. Основными компонентами ЭВМ являются: центральный микропроцессор, системная шина, оперативная память, устройства ввода-вывода, накопители информации. Также к ЭВМ могут подключаться: печатающие устройства (принтеры, плоттеры), коммуникационное оборудование (модемы), устройства ввода изображений (сканеры).

1.2.3.2 Информационное обеспечение и методическая документация

Информационное обеспечение и методическая документация также играют важную роль в эффективном функционировании АРМ. Информационное обеспечение означает постоянную информационную поддержку каждого отдельно взятого автоматизированного рабочего места. Функционирование современных АРМ невозможно без снабжения своевременной, достоверной и качественной информацией. Методическая документация представляет собой комплекс документов, касающихся порядка функционирования данного АРМ, и, как правило, включает в себя состав входных и выходных документов, инструкционные карты, должностные инструкции и другие документы. Создание продуманного, несложного в освоении комплекса методической документации особенно важно, когда в организации впервые внедряется система автоматизированных рабочих мест. В этом случае необходимо подробно объяснить сотрудникам порядок работы с новым для них оборудованием, пояснить все положительные стороны его использования. При необходимости следует организовать для работников посещение курсов повышения квалификации по работе с |вычислительной техникой. Необходимо сделать все возможное, чтобы при внедрении в организации современных технологий обработки информации сотрудники не считали появившиеся технические средства помехой их обычной работе, а поняли всю выгоду и вес преимущества их использования.

1.2.3.3. Состав программного обеспечения АРМ

Используемые в процессе построения и эксплуатации АРМ программные средства подразделяются на общее и функциональное программное обеспечение.

Общее программное обеспечение (ПО) обеспечивает функционирование вычислительной техники, разработку и подключение новых программ. В него входят операционные системы, системы программирования и обслуживающие программы (например, антивирусные, программные средства защиты информации). Еще одним важным элементом общесистемного программного обеспечения являются средства написания и отладки собственных программ пользователя. К ним относятся разнообразные редакторы, позволяющие создавать программы на различных языках программирования (Pascal, С, С++ и пр.). Подобные программные средства могут понадобиться в том случае, если для работы необходимо создание собственных программ, аналогов которых нет на рынке программного обеспечения.

Функциональное программное обеспечение (ФПО) определяет профессиональную ориентацию АРМ. Именно здесь реализуется направленность на конкретного специалиста, обеспечивается решение задач определенных предметных областей. Именно от состава функционального ПО зависит специализация конкретного АРМ. Так как ФПО в конечном счете определяет область применения АРМ и состав решаемых пользователем задач, то оно должно разрабатываться на основе программных средств диалоговых систем, предназначенных для выполнения функций со схожими процедурами обработки информации.

В зависимости от назначения АРМ в состав ФПО могут входить различные программы. Рассмотрим основные группы программных средств, используемых для автоматизации наиболее часто встречающихся функций, выполняемых сотрудниками. К подобным программным средствам относят следующие:

- системы подготовки текстовых документов (текстовые редакторы и настольные издательские системы);

- системы обработки финансово-экономической информации (табличные редакторы и другие подобные программы);

- системы управления базами данных;

- системы подготовки презентаций;

- системы управления проектами;

- личные информационные системы (органайзеры);

- Web-броузеры;

- программы для работы с электронной почтой;'

- экспертные системы;

- системы проектирования и совершенствования систем управления;

- системы обработки изображений документов;

- системы оптического распознавания символов;

- системы управления документами и организации электронного документооборота.

1) Системы подготовки текстовых документов.

Системы подготовки текстовых документов подразделяют на текстовые редакторы (текстовые процессоры) и настольные издательские системы, которые различаются числом и масштабом выполняемых функций. Все типы систем подготовки текстовых документов позволяют быстро вводить информацию, редактировать ее, сами осуществляют поиск ошибок, помогают подготовить текст к распечатке, а также выполняют ряд других функций. Использование данных программных средств позволяет значительно повысить производительность труда сотрудников, участвующих в составлении различных видов документов.

Издательские системы применяются при создании печатной продукции: для оформления журналов и книг, красочных рекламных буклетов и при выполнении прочих задач, решение которых невозможно или трудновыполнимо при использовании обычных текстовых редакторов.

Следует отметить, что современные текстовые редакторы значительно приблизились по набору функций к издательским системам. Так, например, редактор Microsoft Word позволяет вставлять в документ таблицы, рисунки, формулы и обладает рядом других полезных функций.

2) Системы обработки финансово-экономической информации

Системы обработки финансово-экономической информации используются при работе с числовыми данными (характеристиками экономических и финансовых процессов) для составления на их основе аналитических обзоров и иных документов. К таким программным средствам относятся табличные процессоры, специализированные бухгалтерские и банковские программы, специализированные программы финансово-экономического анализа и планирования. В большинстве случаев экономическая информация представляется в виде табличных документов. Специальное ПО для работы с таблицами помогает создавать подобные документы. Такие программы очень удобны и широко применяются, так как сами пересчитывают все итоговые и промежуточные данные при изменении исходных параметров.

3) Системы управления базами данных

Специалистам часто приходится работать с большими объемами данных с целью поиска различных сведений, необходимых для подготовки документов. Для облегчения такого рода работ были созданы системы управления базами данных (СУБД).

База данных (БД) — совокупность специально организованных и логически упорядоченных данных.

Развитие информационных технологий и применение их в различных областях деятельности привело к созданию разнообразных баз данных различной сложности. Сложность базы данных зависит от объема и структуры хранимой в БД информации, разнообразия форм ее представления, связей между файлами, требований к производительности и надежности.

Организация базы данных требует предварительного построения логической модели данных. Ее основное назначение — систематизация информации по содержанию, структуре, объему, взаимным связям, а также отражение свойств информации с учетом потребностей конечных пользователей.

Логическая модель строится в несколько этапов с постепенным приближением к оптимальному для данных условий варианту. Эффективность такой модели зависит от того, насколько близко она отображает изучаемую предметную область. К предметной области относятся объекты (документы, счета, операции над ними и пр.), а также характеристики данных объектов, их свойства, взаимодействие и взаимное влияние.

Таким образом, при построении логической модели данных сначала выявляются те объекты, которые интересуют пользователей проектируемой БД. Затем для каждого объекта формулируются характеристики и свойства, достаточно полно описывающие данный объект. Эти характеристики в дальнейшем будут отражены и базе данных соответствующие поля.

Логическая модель данных строится в рамках одного из трех подходов к созданию баз данных. Выделяют следующие виды логических моделей базы данных:

— иерархическая;

— сетевая;

— реляционная.

Иерархическая модель представляет собой древовидную структуру, которая выражает связи подчинения нижнего уровня высшему. Это облегчает поиск информации в том случае, если запросы имеют такую же структуру.

Сетевая модель отличается от предыдущей наличием также и горизонтальных связей. Это усложняет как модель, так и саму БД и средства ее управления.

Реляционная модель представляет хранимую информацию в виде таблиц, над которыми возможно выполнение логических операций (операций реляционной алгебры). В настоящий момент этот вид моделей получил наибольшее распространение. Это связано со сравнительной простотой реализации, четкой определенностью отношений между объектами, простотой изменения структуры БД.

После построения логической модели БД осуществляется ее привязка к конкретным программным и техническим средствам, реализующим данную БД. Полученная в результате модель называется физической моделью БД.

Удобство работы с базой данных, получение необходимой информации из хранимых в БД массивов данных и т. п. обеспечивается наличием продуманной и корректно реализованной системы управления базами: данных.

Система управления базами данных (СУБД) — это совокупность средств и методов сбора, регистрации, хранения, упорядочения, поиска, выборки и представления информации в БД.

СУБД позволяют хранить большие объемы информации и быстро находить нужные данные. При работе с традиционной бумажной картотекой! сотруднику приходится постоянно иметь дело с большим объемом данных. При этом на практике карточки очень часто бывают отсортированы не по тому признаку, который необходим в данный момент. Использование СУБД значительно упрощает задачу поиска необходимых данных, причем пользователь практически не ограничен в выборе критериев поиска.

4) Web-броузеры и программы для работы с электронной почтой

Для работы многих специалистов необходима самая разнообразная и оперативная информация из различных областей знаний. В настоящее время основным информационным ресурсом для получения данных является сеть Интернет. Для работы с ней применяют специальные программные средства - Web-броузеры, позволяющие получать самую разнообразную информацию по всему миру.

Многие специалисты в соответствии со своими должностными обязанностями заняты составлением различных аналитических материалов (справок, обзоров и других подобных документов). Кроме того, специалисты принимают ответственные решения, последствия которых важны для всего управленческого процесса. Чтобы сделать выполнение этих функций более быстрым, эффективным и легким, используются экспертные системы.

6) Системы управления документами и электронного документооборота

Для автоматизации поиска, управления и хранения электронных документов различных форматов используются системы управления документами. Современные программные продукты этого типа позволяют производить над документами самые разнообразные операции.

При сегодняшнем высоком уровне развития средств вычислительной техники стало обычным явлением, когда с помощью ЭВМ формируются платежные поручения, приходно-расходные кассовые ордера, накладные и другие первичные экономические документы.

На российском рынке предлагается достаточное число программных продуктов, позволяющих автоматизировать обработку документов. Одним из распространенных программных продуктов такого типа является «1С: Электронный документооборот». Эта программа предназначена для автоматизации движения потоков документов, циркулирующих в организации, а также для их обработки и хранения. Она позволяет создавать шаблоны и бланки документов, устанавливать правила их заполнения, определять маршрутные схемы движения документов внутри организации и пр. Также с ее помощью можно осуществлять контроль за работой исполнителей, обеспечивать защиту данных конкретного пользователя, автоматизировать большую часть рутинных операций, выполняемых сотрудником в процессе подготовки документа.

1.2.3.4 Виды АРМ

По степени специализации рабочие места делятся на: уникальные, серийные, массовые; а с точки зрения размеров области профессиональных интересов конечных пользователей на: индивидуального и коллективного пользования.

При создании АРМ могут быть использованы различные стандартные и прикладные программные средства. Их состав зависит от функциональных задач и видов работ: административно-организационной, профессионально-творческой и технической (рутинной).

Административно-организационная работа характеризуется большим количеством интуитивных волевых решений на различных уровнях управления. К такой работе можно отнести: контроль исполнения, проведение совещаний и организационных мероприятий, работу с подчиненными, анализ текущего состояния дел и планирование работы и др.

Профессионально-творческая работа не регламентирована и включает в себя разработку документов, принятие управленческих решений, анализ информации и исследование проблем на моделях.

Техническая работа характеризуется высокой степенью регламентации процедур и значительными затратами времени на их исполнение. К такой работе можно отнести: получение, передачу, хранение и печать документальной информации, контроль за движением документов и ведение делопроизводства.

В общем случае офисные системы автоматизации позволяют:

– уменьшать издержки создания, рассмотрения и распространения документов и сообщений;

– сокращать время подготовки и получения сообщений и документов, вовремя и эффективно перемещая информацию тем людям, которые в ней нуждаются;

– уменьшать количество ошибок, включаемых в процессе редактирования текста при создании привлекательных и эффективных документов и презентаций;

– эффективно хранить, быстро искать и передавать электронные документы, изображения и сообщения;

– увеличивать производительность работы персонала.

Однако эти преимущества приобретаются не без некоторых отрицательных эффектов. Во-первых, стоимость автоматизированных офисных аппаратных средств значительно выше, чем оборудования, которое они заменяют. Во-вторых, офисная автоматизация может разрушать традиционную офисную среду и роли работников в ней. В-третьих, неэффективное и несанкционированное использование электронной, речевой почты и факсимильных услуг может значительно вредить производительности. Легкость использования и недостаточная защита многих офисных систем автоматизации также вызывает проблемы.

1.3 Организация автоматизированных рабочих мест (АРМ)

Как говорилось выше, развитие информационных технологий и применение их в различных областях деятельности привело к созданию разнообразных баз данных различной сложности. Сложность базы данных зависит от объема и структуры хранимой в БД информации, разнообразия форм ее представления, связей между файлами, требований к производительности и надежности. Поэтому хочу рассмотреть два ведущих бухгалтерских комплекса «1С: Бухгалтерия» и «Галактика».

1.3.1 «1С:Бухгалтерия»

Начнем с фирмы – «1С». Как и прежде, фирма продолжает удивлять хорошей деловой активностью, динамикой своего развития и широтой охвата направлений, среди которых разработка и поддержка программ и баз данных делового и домашнего назначения, дистрибьюция, создание и поддержка партнерской среды, системы обучения и партнерской сети, системы обучения и учебных центров, развитие всей инфраструктуры программного бизнеса. Здесь программы для бухгалтерии и управления, промышленности и бюджетной сферы, торговли и общепита, для фирменного и домашнего использования и многое другое. Открываются фирменные магазины по продаже программного обеспечения. Наиболее значительным событием на сегодня стал выпуск новой программы «1С:Бухгалтерия 8.0», выполненной на базе перспективной технологической платформы. Данный программный продукт – это, с одной стороны, завершающий ключевой компонент интегрированной системы программ «1С:Предприятие», а с другой – новая версия самой популярной учетной программы в СНГ «1С:Бухгалтерия» (по оценкам фирмы, количество официальных пользователей программы в настоящее время превышает 250 000).

В системе «1С:Предприятие» существуют три основных компонента: «Оперативный учет», «Расчет» и «Бухгалтерский учет», в которых реализуются соответственно три основных механизма обработки информации. Надо заметить, что компонентная модель «1С:Предприятие» строится не по разделам учета (таким как касса, банк, материалы, товары и т.д.), что обычно имеет место в так называемых комплексах АРМ, а по сути механизмов обработки информации. «Бухгалтерский учет», как и любой другой компонент системы «1С:Предприятие», может работать автономно или совместно с другими компонентами. «1С:Бухгалтерия» предоставляет пользователям весь стандартный набор сервисных возможностей системы «1С:Предприятие».

Обратим внимание на то, что переход к новой версии осуществляется с помощью конвертора, выполняющего полный перенос всей информационной базы предыдущей версии, который кроме базы данных проводит также преобразование настроенных и реализованных пользователем форм, диалогов, отчетов и алгоритмов, выполненных ранее в версии «1С:Бухгалтерия 7.7». Этот момент крайне важен, так как некоторые фирмы почему-то не предусматривают сохранение и перенос настроек предыдущей версии программы, выполненных пользователем, что создает значительные трудности для клиентов.

В этом плане линия «1С» отличается от линии отдельных фирм, которые после выхода новой версии программы якобы уже не могут обеспечивать поддержку прежней, иногда достаточно удачной версии (которую неплохо освоили и уверенно используют в работе сотни пользователей), тем самым, вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы.

1.3.2 «Галактика»

Система «Галактика» характеризуется уникальным сочетанием передовых западных стандартов управления и поддержкой российской так и белорусской специфики. Это гарантирует заказчикам «Галактики» эффективное решение управленческих и учетных задач в условиях быстро меняющейся бизнес-среды.

Широкие функциональные возможности, возможность выбора заказчиком тех функций, которые ему действительно необходимы:

– масштабируемость;

– возможность быстрого внедрения системы «Галактика» как специалистами «Галактики» и ее партнеров, так и специалистами заказчика;

– возможность вести отчетность согласно международным стандартам учета (IAS, GAAP) и национальным стандартам (РСБУ);

– лучшее для заказчика сочетание «цена/качество»;

– высокая гибкость и быстрая адаптация к изменениям условий бизнеса;

– простота и надежность в эксплуатации.

Система «Галактика» в едином информационном пространстве поддерживает задачи:

ü Ведения бухгалтерского и налогового учета

ü Управления логистикой

ü Управления финансами

ü Управления производством

ü Управления взаимоотношениями с клиентами

ü Управления персоналом

В состав системы «Галактика» входят развитые средства для поддержки решения специализированных и отраслевых задач, а также инструментарий для администрирования системы.

Для поддержки управленческой деятельности руководителей предприятий, холдингов, корпораций система «Галактика» может быть дополнена специальным решением — Информационной системой руководителя, которая обладает широкими возможностями решения задач мониторинга и анализа деятельности предприятия.

Услуги по поставке, поддержке эксплуатации и развитию интегрированной системы автоматизации управления предприятием «Галактика» оказывают корпорация «Галактика» и ее партнерские фирмы.

Сетевая версия программы «Галактика» для Windows (архитектура «файл-сервер») дает возможность работы как в сетях с выделенным сервером, так и в одноранговых сетях. Она базируется на использовании драйвера сетевых баз данных Paradox фирмы Borland.

1.3.3 «Анжелика»

Программный комплекс "Анжелика" состоит из следующих компонент:

· Анжелика,

· Анжелика-Бухгалтер,

· Секрет Анжелики,

· Зарплата Анжелики,

· Аренда Анжелики,

· Меню Анжелики,

· Средства Анжелики,

· Договор Анжелики,

· Совет Анжелики.

Анжелика.

Удобное средство хранения и печати платежных документов. Программа содержит более 60 форм рублевых и валютных платежных документов, а также предоставляет удобные средства их создания, копирования, поиска, хранения.

«Анжелика-Бухгалтер».

Программа «Анжелика-Бухгалтер» предназначена для автоматизации бухгалтерского учета на предприятиях всех форм собственности, с любой численностью сотрудников и профилем деятельности, в том числе и в бюджетных организациях, банках. Программа быстро настраивается на принятую на предприятии методологию ведения учета, рабочий план счетов, отчетные формы. Программа позволяет организовать синтетический и аналитический учет в рублевом, валютном и количественном исчислении. Глубина аналитики: до четырех уровней по каждому счету. Исходя из накопленных данных о совершенных хозяйственных операциях можно построить: карту счета, главную книгу, журналы ордера, оборотные ведомости, шахматные ведомости и проч. Все отчеты создаются за произвольный промежуток времени, в рублях или в валюте. Программа позволяет рассчитывать баланс, отчет о прибылях и убытках, все налоги с их печатью в установленном формате.

«Секрет Анжелики».

Программа Секрет Анжелики предназначена для автоматизации складского учета в оптовой и розничной торговле. Позволяет вести учет расчетов с поставщиками, учет консигнации (выдача и прием товаров на консигнацию), учет льготируемых (по налогообложению) товаров, рублевый и валютный учет, анализ товародвижения в цифрах и графиках и многое другое. В настоящее время программа может работать с большинством кассовых аппаратов и сканеров штрих кодов.

«Зарплата Анжелики».

Сказать о программе «Зарплата Анжелики» в нескольких словах можно просто: все нюансы в начислении заработной платы. Программа изначально создавалась по заказу нескольких крупных промышленных предприятий и колхозов и поэтому позволяет организовать расчет заработной платы, учитывая специфику промышленности, сельского хозяйства и сферы обслуживания. Возможно начисление зарплаты, премий, доплат, удержаний не только в рублях, но и в произвольной валюте. Предусмотрен расчет выплат за сдельную работу и расчет нарядов.

«Средства Анжелики».

Программа «Средства Анжелики» позволяет вести учет основных средств в разрезе мест их использования и материально ответственных лиц. Учет нематериальных активов. Учет ОС в разрезе классификационных групп, по способу их приобретения (источнику финансирования), назначению, использованию и др. Учет автотранспортных основных средств. Учет драгоценных и полудрагоценных металлов. Программа позволяет осуществлять расчет амортизационных отчислений, как по коэффициентам ежемесячной автоматизации, так и в зависимости от пробега (для автотранспорта). Переоценка основных средств производится, как по нормативным коэффициентам, так и путем указания новой восстановительной стоимости для каждого объекта ОС. Есть возможность учета внутреннего перемещения объектов основных средств, а также учет движения (в количественных показателях и учет по движению массы) по инвентарной карточке (применяется, на пример, в сельском хозяйстве для учета движения продуктивного скота)

«Договор Анжелики».

Программа «Договор Анжелики» предназначена для облегчения процесса создания, хранения, печати и изменения договоров. Мастер создания договоров проводит пользователя последовательно через все этапы выбора типового шаблона, заполнения его полей, форматирования, сохранения на диске и печати. Изначально база готовых шаблонов насчитывает более 70 наименований (договора купли-продажи, аренды, совместной деятельности, издательской деятельности, типовой устав и учредительный договор и т.п.). База типовых форм постоянно пополняется новыми договорами, кроме этого пользователь сам имеет возможность вносить в базу свои формы договоров.

«Аренда Анжелики».

Программа «Аренда Анжелики» предназначена для учета договоров аренды закрытых и открытых площадей, выписки счетов за электроэнергию, коммунальные услуги, телефонную связь. Программный продукт предназначен для предприятий, которым сдача помещений в аренду, является основным видом деятельности: мини-рынки, бизнес центры и т.п.

«Анжелика Директор».

Программа «Анжелика Директор» предназначена для руководителей предприятий и предоставляет руководителю оперативный доступ к информации о финансовом состоянии предприятия. Программа позволяет формировать отчеты по денежному и товарному движению в реальных ценах с учетом банковского дискаунта. Кроме этого возможно построение графиков и осуществление краткосрочного и среднесрочного прогнозирования.

1.3.4 ТБ. Корпорация

Информационная система ТБ.Корпорация предназначена для комплексной автоматизации учета, контроля и управления деятельностью предприятия.

Система охватывает все сферы деятельности предприятия и решает задачи управления финансами, производством, торговлей, логистикой, трудовыми ресурсами, основными фондами.

ТБ.Корпорация ориентирована, в первую очередь, на поддержку принятия решений руководителем бизнеса – учредителем, исполнительным директором, финансовым директором, коммерческим директором. В то же время система содержит удобные средства для руководителей подразделений и менеджеров.

ТБ.Корпорация – надежная и высокопроизводительная система, эффективно решающая задачи оперативного управления средними и крупными предприятиями, имеющими интенсивный документооборот и десятки и сотни рабочих мест в единой информационной сети.

При территориальной распределенности подразделений и групп компаний ТБ.Корпорация поддерживает работу всех удаленных структур в едином информационном пространстве.

Система позволяет формировать планы и бюджеты и осуществлять контроль их исполнения; планировать себестоимость и получать точную структуру затрат, контролировать движение денежных средств и оборачиваемость товарных запасов; оценивать прибыльность бизнеса в целом и по различным бизнес-процессам, проводить мониторинг отношений с покупателями и поставщиками; вести финансовый и управленческий учет.

ТБ.Корпорация - одна из немногих отечественных систем построеных по технологии бизнес-процессов. Система обеспечивает комплексный подход к решению задач учета и управления всей финансово-хозяйственной деятельности.

Универсальная технологическая платформа ТБ.Корпорации позволяет успешно использовать ее на предприятиях с различными видами деятельности (производство, оптовая и розничная торговля , строительство и т.д.).

Внедрение системы ТБ.Корпораций отличается короткими сроками и низкими суммарными З0тратами, поскольку технология внедрения системы основана на параметрической настройке универсальных модулей.

КЛЮЧЕВЫЕ ОСОБЕННОСТИ ТБ КОРПОРАЦИИ:

• Оперативное предоставление информации для принятия управленческих решений. Немедленно после ввода документа в базу данных он отражается в отчете для руководителя.

• Наличие готовых решений для организации единого информационного пространства в рамках территориально распределенных структур.

• Наличие базовой концепции на основе теории бизнес-процессов для построения прикладных модулей системы. Отсутствие дублирования биpнес-логики в различных контурах и модулях.

• Единая база документов, отсутствие повторного ввода и импорта-экспорта между различными модулями.

• Четкое разделение бухгалтерского и управленческого учета при отсутствии повторного занесения информации, общей для двух учетов.

• Возможность оперативного внесения изменений в бизнес-логику системы, управляемость процессом внесения изменений.

• Большая часть работ по изменению бизнес-логики осуществляется средствами параметрической настройки, без программирования, что приводит к снижению стоимости разработки и внедрения.

• Наличие встроенного механизма репликации данных, ориентированного на работу с документами, а не с записями БД.

• Наличие встроенного планировщика заданий, позволяющего запускать по расписанию задания на архивацию, восстановление данных, обмен пакетами репликации и сборку мусора.

• Возможность напрямую работать с внешними базами данных других приложений.

• Выполнение объемных вычислений по учетным регистрам и движениям на выделенном сервере расчетов.

• Одновременная работа с несколькими типами СУБД. Распределение единой логической информационной базы по нескольким серверам средствами администрирования системы.

1.3.5 Комплекс «ФОЛИО-КУПЕЦ»

Комплекс «ФОЛИО-КУПЕЦ» - результат 10-летних разработок фирмы ФОЛИО.

Основной акцент в своих разработках делается на доступность и простоту работы с программой, возможность быстрого запуска комплекса без существенных дополнительных затрат на настройку. Программа «готова к употреблению» с первого дня, так как в ней заложены тысячи решений, которые встретились у десятков тысяч пользователей ФОЛИО. Программы используют одну из самых надежных баз данных MS SQL SERVER 2000 и написаны в современной клиент – серверной архитектуре.

Вместе с программным обеспечением предлагается высокий уровень обслуживания пользователей: профессиональные консультации по горячей линии и по e-mail самой фирмой-разработчиком, решение актуальных вопросов в консультационном центре, оперативный выезд специалистов в случае необходимости.

«ФОЛИО-КУПЕЦ» включает 11 модулей.

«ФОЛИО WinСклад» - ведение торгового и складского учета, анализ информации о продажах, прибыли и задолженностях по каждому товару, поставщику, дилеру и др., отслеживание истории оплат каждого товара от момента прихода до продажи, поддержка работы с системами штрих-кодирования и различным торговым оборудованием. Полная автоматизация работы на больших складах со сложной системой хранения товаров, Отслеживание выполнения услуг с учетом тарифов для различных, категорий сотрудников.

«ФОЛИО Обмен» - пакетный режим автоматического обмена складскими данными «ФОЛИО WinСклад» между офисами и филиалами.

«ФОЛИО Интернет Заказ» - партнёр или агент, используя лишь подключение к Internet (возможно не очень устойчивое) получает возможность делать заказы товаров (заявки) в программе «ФОЛИО WinСклад».

«ФОЛИО Интернет Магазин» - обеспечивает как торговлю в режиме интернет-магазина, так и использование в качестве управляющей системы сети обычных магазинов/супермаркетов.

«ФОЛИО Pocket» - мобильная система для разъездных менеджеров, представляющая собой сочетание микрокомпьютера класса Pocket PC для заказа у клиента и программы «Фолио WinСклад» с возможностью полноценного обмена данными.

«ФОЛИО CRM» - модуль управления взаимоотношениями с клиентами. Отслеживание и анализ контактов, договоров с поставщиками и покупателями во взаимодействии с данными программы «Фолио WinСклад» или независимо. Составление и рассылка предложений клиентам. Формирование заказов поставщикам,

«ФОЛИО ЗаказПоставка» (ФОЛИО SCM) - система, отслеживающая цепочку поставок от заказа поставщику до прихода на склад. Служит для регистрации запросов клиентов, их обработки и автоматического формирования заказов поставщикам, отслеживания графика поставок товаров по каждому поставщику с фиксированием этапов прохождения грузов в пути от момента заказа до прихода на склад,

«ФОЛИО БухМасггер» - бухгалтерская программа с большим количеством документов, развитыми возможностями аналитического и мультивалютного учета и ведением любого количества планов счетов одновременно, в том числе, если необходимо, GААР.

«АиТ: Управление персоналом» - управление кадрами, расчет заработной платы и премий сотрудников, в том числе с использованием данных о продажах и произведенной продукции. Персонифицированный пенсионный учёт. Учёт выполненных работ.

«Marketing Analytic» - планирование объемов закупок, на основе прогнозов продаж, разделение клиентов на группы по их значимости для компании, контроль эффективности сбытовых подразделений и мероприятий по продвижению, выработка оптимальной ассортиментной и ценовой политики.

Выводы:

1. В современном мире информационных технологий влияние оказывает своевременность и полнота предоставляемых и получаемых данных. Благополучие предприятия напрямую зависит от них. Экономическая информация должна отвечать таким важным требованиям как корректность, полезность, оперативность, точность, достоверность, достаточность. Без всего этого невозможна стабильная деятельность предприятия.

2. Бухгалтерский комплекс «1С: Бухгалтерия» особенно отличает оперативность, с которой отражается информация для необходимых расчетов; и точность, с которой виден уровень искажений как исходной, так и результативной информации.

3. Бухгалтерский комплекс «Галактика» отличает высокая гибкость и быстрая адаптация к изменениям условий бизнеса; простота и надежность в эксплуатации; достаточность информации, необходимой для принятия правильного решения.

4. Проанализировав основные характеристики бухгалтерских комплексов можно сделать вывод о том, что использование комплекса «Галактика» с его скрупулезностью было бы наиболее приемлемым для рассматриваемого предприятия.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ УО «ПГВБК»

2.1 Информация об организации

Наименование полное Учреждение образования «Пинский государственный высший банковский колледж Национального банка Республики Беларусь»

Краткое УО «ПГВБК»

Юридический адрес: 225710, г. Пинск, ул. Кирова, 24

Наименование вышестоящей

организации Национальный банк Республики Беларусь

Форма собственности Государственная

Основной вид деятельности Подготовка специалистов банковского дела

2.1.1 История создания

Учреждение образования "Пинский государственный высший банковский колледж Национального банка Республики Беларусь" является правопреемником Пинского учетно–кредитного техникума, который был создан в соответствии с Постановлением Совета Народных Комиссаров СССР от 30 октября 1944 года. В соответствии с приказом Национального банка Республики Беларусь от 2 сентября 1997 №49 Пинский учетно–кредитный техникум был преобразован в Пинский банковский колледж. Постановлением Совета директоров Национального банка Республики Беларусь от 26 апреля 2001 года №124 Пинский банковский колледж был преобразован в Учреждение образования "Пинский высший банковский колледж Национального банка Республики Беларусь".

Пинск не случайно был выбран для размещения банковского техникума. В западных областях республики до начала войны с фашистской Германией советская власть по–настоящему развернуться не смогла, так как просуществовала лишь менее двух лет. Банковскую систему здесь нужно было не просто возрождать, а, по сути, создавать заново. При общей нехватке банковских кадров в первые послевоенные годы наиболее остро эта проблема ощущалась именно в учреждениях банков бывшей Западной Белоруссии. Решать кадровую проблему в республике и был призван Пинский учётно–кредитный техникум Госбанка СССР.

1 ноября 1944 года по техникуму был издан приказ № 1, в котором сообщалось, что уполномоченный представитель Управления учебных заведений Госбанка СССР Каверин Михаил Петрович берет на себя исполнение обязанностей директора техникума для решения задач по организации банковского учебного заведения, а 25 ноября 1944 года приказом по Госбанку был утвержден первый директор техникума. Им стал уроженец Ярославской области, бывший фронтовик, офицер запаса Станкеев Анатолий Сергеевич, имевший довоенный опыт работы в учебных заведениях системы Наркомфина СССР. Первым заместителем директора техникума была назначена инспектор облоно, выпускница Белгосуниверситета Печковская Тамара Даниловна. Именно при непосредственном участии Тамары Даниловны, хорошо знавшей Пинск, был подобран коллектив преподавателей, организованы подготовительные курсы учащихся по программе 7–го класса общеобразовательной школы, к которым с 18 декабря 1944 года приступили 25 человек.

Первый выпуск специалистов банковского дела в составе 21 человека – бухгалтеров и кредитных инспекторов – состоялся в конце июня 1947 года, а в декабре того же года ряды банковских работников пополнили ещё 24 выпускника техникума.

В 1997 году в соответствии с приказом Национального банка учётно–кредитный техникум был преобразован в банковский колледж, тем самым претворив в жизнь Концепцию интеграции с Белорусским государственным экономическим университетом, а в 2001 году был переведен в статус высшего банковского колледжа (постановление Совета директоров № 124 от 26 апреля 2001 года) с подготовкой на первом уровне специалистов с углубленным средним образованием по специальности "Банковское дело", а на втором уровне – специалистов с высшим образованием (специальность "Финансы и кредит"). Данный момент в колледже учится 747 студентов дневного отделения и 786 – заочного. Штат колледжа составляет 234 работника, из них 60 - преподаватели. Структура организации представлена на рисунке 1.

Организационно-управленческая структура колледжа состоит из учебной части, научного отдела, экономического управления, бухгалтерии, административно-хозяйственной части и воспитательного отдела.

Учебная часть состоит из проректора по учебной работе, учебно-методического совета, кафедры социально-гуманитарных наук, кафедры физкультуры и спорта, кафедры высшей математики и информатики, лингвистической кафедры, кафедры экономики и управления, кафедры специальных банковских дисциплин.

Научный отдел состоит из проректора по научной работе, научно-технического совета, учебного центра, учебно-методического отдела, отдела информационных технологий.

Экономическое управление состоит проректора по экономической работе и экономистов.

Бухгалтерия состоит из главного бухгалтера, бухгалтеров и кассы.

Административно-хозяйственный отдел состоит из проректора по административно-хозяйственной части, отдела кадров, канцелярии, штаба ГО, эксплуатационного отдела.

Воспитательный отдел состоит из проректора по воспитательной работе, координационного совета по воспитательной части, отдела воспитательной работы, общежитий, библиотеки, стадиона.

Также колледж занимается строительством крытого спортивного комплекса, учебного корпуса, нового общежития и реконструкцией одного из старых общежитий. Именно это и повлияло на решение о замене пакета «1С: Бухгалтерия» на новый, более мощный, бухгалтерский комплекс.

2.2 Экономическое управление

Экономическое управление состоит из проректора по экономической работе и двух экономистов.

Основными функциями данного подразделения являются:

1. выполнение работ по осуществлению экономической и коммерческой деятельности колледжа;

2. разработка предложений, направленных на повышение эффективности и рентабельности на основе осуществления экономического анализа хозяйственно-финансовой деятельности;

3. проведение маркетинговых исследований;

4. формирование, ведение и хранение базы данных экономической и учетной информации;

5. подготовка периодической отчетности в установленные сроки.

Работники отдела данного структурного подразделения занимаются:

1. заключением договоров и дополнительных соглашений на платную основу по дневной и заочной формам обучения в колледже и их регистрацией;

2. составлением смет затрат на обучение одного учащегося (студента) в колледже, осуществлением перерасчета цены в связи с изменениями уровня ставки первого разряда и по другим причинам согласно законодательства Республики Беларусь;

3. проведением экономического анализа фактических затрат, разработкой мер по обеспечению режима экономии, повышению рентабельности, снижению издержек на обучение, устранению потерь и непроизводительных расходов;

4. осуществлением контроля за своевременностью поступления средств за обучение в колледже с использованием программного комплекса «Галактика;

5. составлением расчета стоимости проживания в общежитиях колледжа в соответствии с законодательством Республики Беларусь;

6. составлением ежемесячных отчетов по изменению численности учащихся (студентов), структуре поступления средств за обучение и другой статистической отчетности;

7. выполнением работ по формированию, ведению и хранению базы данных экономической и учетной информации;

8. формированием постановки экономических задач, решаемых с помощью компьютерной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации;

9. изучением специальной литературы (информации), касающейся выполняемой работы, составлением различных экономических обоснований, справок, периодической отчетности, аннотаций, экономических обоснований и обзоров;

Для выполнения всех видов работ в рассматриваемом структурном подразделении было установлен и использовался пакет «1С: Бухгалтерия». В связи с увеличение объемов работ, расширением видов хозяйственной деятельности банковского колледжа, увеличением штата сотрудников, с появлением нескольких строительных объектов возникла необходимость повышения качества выполняемых работ, снижения трудоемкости, усовершенствования формирования базы данных.

Предлагается замена комплекса «1С: Бухгалтерия» на «Галактика». Рассмотрим преимущества и недостатки этих программ.

2.3 Сравнительный анализ работы экономиста с использованием различных бухгалтерских комплексов

Среди всех обязанностей экономиста, работающего в экономическом управлении колледжа, одна из главных – заключение договоров и дополнительных соглашений на платное обучение в колледже по дневной и заочной формам обучения, регистрация их, контроль их исполнения.

Проведем сравнительный анализ данной работы экономиста в «1С: Бухгалтерия» и «Галактика».

2.3.1 Составление и заключение договоров и накопление базы данных в комплексе «Галактика»

Многие задачи, в частности, учет качественных характеристик поставляемых МЦ, решаются посредством задания внешних атрибутов.

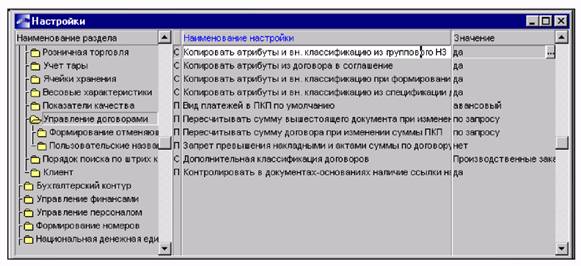

Для формирования базы данных договоров необходимо заполнить следующие параметры. В реестре настроек выбрать наименование раздела Оперативный контур, папка Управление договорами, подраздел Копировать атрибуты и вн. классификацию из группового НЗ в детальный и по F4 в поле Значение установить Да.

Те же действия произвести для подразделов:

• Копировать атрибуты из договора в соглашение;

• Копировать атрибуты и вн. классификацию при формировании НЗ взамен отмененного;

• Копировать атрибуты и вн. классификацию из спецификации дог./согл. в спецификацию кал. плана.

Если параметры установлены, то внешние атрибуты и классификации будут переноситься соответственно:

* из группового наряд-заказа в сформированный по нему детальный наряд-заказ;

* из договора в соглашения, созданные по этому договору (только атрибуты);

* из отмененного наряд-заказа в наряд-заказ, сформированный взамен отмененного;

* из договора/соглашения в календарный план (только атрибуты).

Пример формирования первой из указанных настроек приведен на рис. 1. Это показывает сильную привязку всех компонентов между собой.

В реестре настроек с наименованием раздела Оперативный контур, подраздел Контролировать уникальность номеров договоров установленное значение Да запретит создание в системе договоров с одинаковыми номерами. Настройка раздела Управление договорами, подраздела Дополнительная классификация договоров позволяет установить связь договора с выбранной системной или пользовательской аналитикой. Например, при выборе значения системной аналитики Производственные заказы, в расширенной информации по договору будет создано поле Производственные заказы, через которое можно будет установить связь договора с выбранным производственным заказом, исполняемым по договору.

Если в реестре настроек выберать наименование раздела Оперативный контур, папку Управление договорами, подраздел Вид платежей в ПКП по умолчанию и по F4 в поле Значение установить авансовый или по факту (см. в настройке на рис. 1).

Указанная настройка позволит устанавливать вид платежей в пунктах календарных планов по умолчанию.

При установлении значения нет в Пересчитывать сумму договора при изменении суммы ПКП общая сумма по договору не пересчитывается, если меняется сумма по позиции календарного плана. Это значение устанавливается по умолчанию.

Другие значения настройки: да и по запросу, при установлении значения по запросу, при закрытии договора, для которого изменилась сумма календарного плана, выдается сообщение: Изменилась сумма по календарному плану. Установить сумму по договору равной сумме календарного плана? и предлагается вариант ответа — да/нет. Пересчет суммы производится по корневым ПКП договора, имеющим статус оформляемый.

Рисунок 2.1. Пример настройки копирования вн. классификации из группового НЗ в детальный

При установлении значения да в настройке Пересчитывать сумму вышестоящего документа при изменении суммы соглашения производится изменение сумм всех вышестоящих документов на величину, на которую изменилась сумма по соглашению. По умолчанию устанавливается значение нет. При установлении значения по запросу, при закрытии соглашения с измененной суммой, выдается сообщение: Пересчитать сумму по договору? и предлагается вариант ответа — да/нет. Пересчет производится для документов в статусе оформляемый.

Для удобства формирования спецификации и ПКП отменяющих договоров/соглашений предусмотрены следующие параметры:

1) в настройке Алгоритм формирования устанавливается одно из возможных значений — по запросу/по настройке. При выборе значения по запросу выдается сообщение: Копировать спецификацию, КП, перепривязывать документы, хозоперации, финансовые операции? И предлагаются варианты ответов — да/нет;

2) в настройке Копировать спецификацию, КП, перепривязывать документы, хозоперации, финансовые операции устанавливается одно из возможных значений — да/нет. Значение нет устанавливается по умолчанию.

Если первый из перечисленных параметров имеет значение по настройке, а второй параметр — да, то при формировании отменяющего договора/соглашения производится:

* копирование значений всех полей, внешних атрибутов и классификационных признаков (кроме статуса документа);

* копирование спецификации и КП из отменяемого документа;

* перепривязка всех документов (расчетных, товарно-сопроводительных, актов сверки взаиморасчетов) к отменяющему договору/соглашению;

* изменение вручную статусов КП и входящих в него ПКП в отменяемом документе на значение расторгнут.

При установлении значения да в настройке Запрет превышения накладными и актами суммы по договору производится контроль суммы по накладным на приход и отпуск МЦ, по актам на услуги, работы и прочим сопроводительным документам на непревышение ее по соответствующему договору.

Контроль осуществляется в момент перевода этих документов из состояния оформляемый в любое другое или при попытке "привязки" договора к выбранному сопроводительному документу.

Другие значения данной настройки: нет (отсутствует контроль соответствия указанных сумм) и по запросу — контроль осуществляется после подтверждения запроса пользователю.