Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Экономико-статистический анализ оплаты труда

Контрольная работа: Экономико-статистический анализ оплаты труда

Введение. 2

Теоретическая часть. 3

1.1 Сущность оплаты труда и ее показатели. 3

1.2 Индексный метод в статистических исследованиях заработной платы.. 7

1.3 Метод статистических группировок в изучении заработной. 10

платы.. 10

Заключение. 18

Список литературы.. 19

Введение

Тема экономико-статистического анализа оплаты труда является актуальной в современных условиях хозяйствования, поскольку уровень расходов определяет результаты производственно-хозяйственной деятельности организации. В настоящее же время удельный вес убыточных организаций в экономике Тульской области очень высок. По крупным и средним организациям в течение последних шести лет он колеблется от 36,6 до 55,2%.

Целью данной курсовой работы является проведение исследования статистических методов изучения заработной платы, в качестве основных из которых выбраны метод группировок и индексный метод.

Задачами курсовой работы явились следующие:

- определение сущности оплаты труда, ее показателей и методики их определения;

- описание индексного метода статистики и его роли в изучении заработной платы;

- изучение применения метода группировок в анализе заработной платы;

- изучение техники проведения группировки;

- определение показателей вариации ряда распределения и др.

Курсовая работа имеет следующую структуру:

1. Теоретическая часть – содержит определение оплаты труда, рассмотрение ее состава, показателей, описание некоторых статистических методов изучения оплаты труда;

2. Расчетная часть – содержит решение расчетного задания по варианту;

3. Аналитическая часть – содержит самостоятельно проведенный анализ … с помощью средств компьютерной техники.

Теоретическая часть

1.1 Сущность оплаты труда и ее показатели

Оплата труда - это регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги, либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Источником оплаты труда служит фонд потребления, формируемый из доходов населения, доходов предприятий и средств бюджета.

Фонд оплаты труда меньше фонда потребления, в составе которого учитывается не только личное потребление населением материальных благ, но и материальные затраты в учреждениях непроизводственной сферы, обслуживающих население (просвещение, здравоохранение, физкультура и спорт, социальная защита населения, культурное и непроизводственное бытовое обслуживание, пассажирский транспорт), а также материальные затраты в учреждениях, оказывающих услуги обществу в целом (наука, оборона, управление, служба безопасности).

Вместе с тем общая сумма оплаты труда больше фонда заработной платы, используемого на оплату труда наемных работников в соответствии с количеством и качеством их работы.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда (в денежной и натуральной формах) за отработанное и неотработанное время; стимулирующие доплаты и надбавки; компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда; а также регулярные выплаты на питание, жилье и топливо, носящие регулярный характер.

При натуральной форме оплаты труда суммы включаются исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по сниженным ценам, то включается и разница между их полной стоимостью и суммой, уплаченной работникам.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставляемые работникам, в частности, на лечение, отдых, проезд, трудоустройство (без социальных пособий из государственных и негосударственных внебюджетных фондов).

Выплаты социального характера не включаются в заработную плату работника, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.

Помимо фондов заработной платы и выплат социального характера работники предприятий могут получать доходы по акциям и другие доходы от участия работников в собственности предприятий и организаций. Предприятия выплачивают страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования, Государственный фонд занятости.

Фонд заработной платы исчисляется за месяц, квартал, год. Годовой фонд заработной платы равен сумме месячных фондов.

Структура фонда заработной платы для отдельных категорий работников весьма различна. Данные о структуре Фонда оплаты труда и абсолютных выплатах по отдельным компонентам необходимы для разработки политики в области заработной платы и заключения коллективных трудовых соглашений.

Исходя из фонда заработной платы определяется уровень заработной платы как для предприятий и организаций, так и для отраслей и экономики в целом.

Заработная плата - сумма выплат в денежной и натуральной форме, получаемых наемными работниками, как правило, через регулярные периоды времени за отработанное время или выполненную работу, а также за неотработанное, но подлежащее оплате время (например, ежегодные отпуска).

Уровень заработной платы характеризуется средней заработной платой одного работника.

В статистике исчисляются показатели среднемесячной и среднегодовой начисленной заработной платы для всего персонала предприятия и организация и по отдельным категориям персонала.

Ограничений верхнего уровня оплаты труда не должно быть -естественным ограничением служит общий фонд оплаты труда.

Вместе с тем должны быть гарантированы минимальные размеры оплаты труда.

Минимальная заработная плата - законодательно установленный размер заработной платы, который необходим для поддержания минимального уровня (прожиточного уровня) жизни человека. Минимальный размер заработной платы устанавливается Федеральным законом РФ.

В статистике различают показатели номинальной (денежной) и реальной заработной платы.

Номинальная заработная плата — начисленная работнику в оплату его труда денежная сумма (с учетом налогов и других удержаний в соответствии с законодательством). Различают также номинальную выплаченную (без налогов) заработную плату.

Для характеристики жизненного уровня населения используют показатели среднемесячной заработной платы работников предприятий и организаций по отраслям экономики и стране в целом.

Наряду со средней месячной заработной платой исчисляют среднюю дневную заработную плату, которая характеризует уровень заработной платы за один фактически отработанный человеко-день и определяется как частное от деления дневного фонда заработной платы за рассматриваемый период на количество отработанных человеко-дней за этот же период.

Особенную актуальность в настоящее время приобретает средняя часовая заработная плата, которая характеризует уровень заработной платы за один фактически отработанный человеко-час и определяется делением часового фонда заработной платы за рассматриваемый период на число отработанных человеко-часов за этот же период.

Данный показатель может служить индикатором уровня жизни населения страны. В развитых странах уровень средней часовой заработной платы превышает 5 долл. США, в слаборазвитых странах он составляет менее 1 долл. США.

Номинальная заработная плата не отражает цен и поэтому её увеличение не означает реального роста уровня жизни работающих.

Реальная заработная плата — предоставляет собой показатель, характеризующий объем товаров и услуг, которые можно приобрести на заработную плату в текущем периоде. Исчисляется путем деления номинальной заработной платы текущего периода (без учета налогов и других удержаний) на индекс потребительских цен (ИПЦ):

Реальная зарплата = Номинальная зарплата / ИПЦ (1)

Таким образом, реальная заработная плата - это покупательная способность номинальной заработной платы

Для изучения динамики реальной заработной платы применяют индекс реальной заработной платы[1]:

Iрзп = Iнзп / Iпц (2)

или Iрзп = Iнзп * Iпср (3)

где Iр.з.п - индекс реальной заработной платы;

Iнз.п - индекс номинальной заработной платы;

Iпц - индекс потребительских цен;

Iп.с.р - индекс покупательной способности рубля.

В условиях высокой инфляции заработная плата должна систематически индексироваться.

Средняя заработная плата - заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или количество фактически отработанных человеко-часов за определенные периоды времени - час, день, неделю, месяц, квартал, с начала года, год.

Заработная плата изучается в экономико-статистических исследованиях с помощью различных методов, наиболее важными из которых являются метод группировок и индексный метод.

1.2 Индексный метод в статистических исследованиях заработной платы

Важное значение в статистических исследованиях оплаты труда на предприятиях имеет индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений.

Индексы широко применяются в экономических разработках государственной и ведомственной статистики.

Статистический индекс — это относительная величина сравнения сложных совокупностей и отдельных их единиц[2]. При этом под сложной понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

В зависимости от базы сравнения индексы можно подразделить на динамические (отражающие изменение явления во времени) и территориальные (используемые для пространственных, межрегиональных сопоставлений различных показателей).

В зависимости от степени охвата подвергнутых обобщению единиц изучаемой совокупности индексы подразделяются на индивидуальные (элементарные) и общие. Индивидуальные индексы принято обозначать i, а общие индексы — I.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Так, например, если при изучении оптовой реализации продовольственных товаров определяются изменения в продаже отдельных товарных разновидностей, то получают индивидуальные (однотоварные) индексы.

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Например, показатель изменения объема реализации товарной массы продуктов питания по отдельным периодам будет общим индексом физического объема товарооборота.

Важной особенностью общих индексов является то, что они обладают синтетическими и аналитическими свойствами.

Синтетические свойства индексов состоят в том, что посредством индексного метода производится соединение (агрегирование) в целом разнородных единиц статистической совокупности.

Аналитические свойства индексов состоят в том, что посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Для определения индекса надо произвести сопоставление не менее двух величин. При изучении динамики социально-экономических явлений сравниваемая величина (числитель индексного отношения) принимается за текущий (или отчетный) период, а величина, с которой производится сравнение — за базисный период.

Основным элементом индексного отношения является индексируемая величина. Под индексируемой величиной понимается значение признака статистической совокупности, изменение которой является объектом изучения.

Динамика уровней средней заработной платы анализируется на основе индексов переменного состава, постоянного состава и структурных сдвигов.

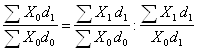

Чаще всего используется индекс переменного состава средней заработной платы:

(4)

(4)

F1, F0 - фонд начисленной заработной платы отдельных категорий работников (или всего персонала предприятия, отрасли) в отчетном и базисном периодах;

T1, T0 - среднесписочная численность отдельных категорий персонала (или всего персонала предприятия, отрасли) в отчетном и базисном периодах;

X1, Х0 - средняя зарплата по категориям персонала (по предприятиям и отраслям) в отчетном и базисном периодах.

Индекс переменного состава заработной платы показывает, каким образом изменяется средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях или в отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

Для устранения влияния структурного фактора исчисляют индекс заработной платы постоянного состава (без учета изменения структуры):

(5)

(5)

Этот индекс показывает, каким образом изменился уровень заработной платы без учета структурного фактора, т.е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора можно определить с помощью индекса структурных сдвигов, который рассчитывается путем деления индекса переменного состава заработной платы на индекс постоянного состава заработной платы:

Iстр = I![]() / JX (6)

/ JX (6)

Или  (7)

(7)

Индекс структурных сдвигов отражает влияние изменения структуры совокупности работников (удельного веса численности работников с различным уровнем заработной платы).

Величина фонда заработной платы может быть получена как произведение численности работников и средней заработной платы.

Отклонение фактического фонда заработной платы от базисного зависит от двух факторов: изменения численности работников (Т) и изменения среднего уровня заработной платы (Х):

![]() (8)

(8)

Рассмотрим статистические методы, используемые на сегодняшний день с целью изучения заработной платы.

1.3 Метод статистических группировок в изучении заработной

платыВ результате первой стадии статистического исследования - статистического наблюдения - получают сведения о каждой единице совокупности. Задача второй стадии статистического исследования состоит в том, чтобы упорядочить и обобщить первичный материал, свести его в группы и на этой основе дать обобщающую характеристику совокупности. Этот этап в статистике называется сводкой.

Различают простую сводку (подсчет только общих итогов) и статистическую группировку, которая сводится к расчленению совокупности на группы по существенному для единиц совокупности признаку. Группировка позволяет получить такие результаты, по которым можно выявить состав совокупности, характерные черты и свойства типичных явлений, обнаружить закономерности и взаимосвязи.

Результаты сводки могут быть представлены в виде статистических рядов распределения.

Статистическим рядом распределения называют упорядоченное распределение единиц совокупности на группы по изучаемому признаку. В зависимости от признака ряды могут быть вариационными (количественными) и атрибутивными (качественными)[3].

Количественные признаки - это признаки, имеющие количественное выражение у отдельных единиц совокупности, например, заработная плата рабочих, стоимость продукции промышленных предприятий, возраст людей, урожайность отдельных участков посевной площади и т.д.

Атрибутивные признаки - это признаки, не имеющие количественной меры. Например, пол (мужской или женский), отрасль, вид продукции, профессия рабочего и т.д.

Вариационные ряды могут быть дискретными или интервальными.

Дискретный ряд распределения - это ряд, в котором варианты выражены целым числом.

Интервальный ряд распределения - это ряд, в котором значения признака заданы в виде интервала.

Статистические ряды распределения позволяют систематизировать и обобщать статистический материал, касающийся протекания социально-экономических явлений. Однако они не дают всесторонней характеристики выделенных групп.

Чтобы решить ряд конкретных задач, выявить особенности в развитии явления, обнаружить тенденции, установить зависимости, необходимо произвести группировку статистических данных.

Группировка - это процесс образования групп единиц совокупности однородных в каком-либо отношении, а также имеющих одинаковые или близкие значения группировочного признака.

Для этой цели выбирается группировочный признак и разрабатывается система показателей, которыми будут характеризоваться выделенные группы. Определение и обоснование показателей целиком зависят от цели исследования и поставленной задачи. В зависимости от цели и задач исследования различают следующие виды группировок[4]:

v типологические,

v структурные,

v аналитические,

v комбинированные.

К типологическим группировкам относят все группировки, которые характеризуют качественные особенности и различия между типами явлений.

Типологические группировки широко применяются в экономических, социальных и других исследованиях.

Примером типологической группировки может послужить следующая (таблица 1.1).

Таблица 1.1

Структура фонда оплаты труда по предприятию

| № п/п | Категории работников | Фонд оплаты труда | |

| Тыс. руб. | Удел. вес, % | ||

| 1 | Основные рабочие | 43000 | 43,0 |

| 2 | Вспомогательные рабочие | 25200 | 25,2 |

| 3 | Руководители и специалисты | 29800 | 29,8 |

| 4 | Служащие | 2000 | 2,0 |

| ВСЕГО | 100000 | 100 | |

Структурная группировка - это группировка, выявляющая состав (строение, структуру) однородной в качественном отношении совокупности по какому-либо признаку. Примером могут служить группировки предприятий по проценту выполнения плана, по числу рабочих и т.д. Состав населения может быть сгруппирован по полу, по возрасту, по уровню образования, по роду занятий и т.д. Значение такого рода группировок заключается в том, что с их помощью могут быть выделены и изучены группы предприятий передовых, средних, отстающих; выявлены неиспользованные резервы производства, например, в области улучшения использования основных фондов, повышение производительности труда, улучшение качества продукции и т.д.

Группировка населения по возрасту, например, необходима для проведения различных расчетов, связанных с медицинским, культурным, бытовым обслуживанием населения, для вычисления специальных демографических показателей и т.д.

Пример структурной группировки содержится в таблице 1.2.

Таблица 1.2

Структурная группировка предприятий мебельного производства РФ по среднегодовой заработной плате

| Группы предприятий по среднегодовой заработной плате, тыс. руб. | Численность рабочих | |

| человек | в % к итогу | |

| 10-22 | 8200 | 13,86 |

| 22-34 | 31500 | 53,25 |

| 34-46 | 19450 | 32,89 |

| Итого | 59150 | 100,0 |

Из данных таблицы 1.2 видно, что наибольшая численность рабочих приходится на группу предприятий со среднегодовой заработной платой от 22 до 34 тыс. руб.

Аналитическая группировка - это группировка, которая применяется для исследования взаимосвязи между явлениями. Используя аналитические группировки, определяют факторные и результативные признаки изучаемых явлений.

Факторные - это признаки, оказывающие влияние на другие, связанные с ними признаки.

Результативные – это признаки, которые изменяются под влиянием факторных.

Пример аналитической группировки приведен в таблице 1.3.

Таблица 1.3

Аналитическая таблица, млн. руб.

| Группы предприятий по среднегодовой заработной плате ППП | Число предприятий | Среднегодовая заработная плата ППП | Прибыль | ||

| Всего | В среднем на предприятие | Всего | В среднем на предприятие | ||

| 41-53 | 4 | 186 | 46,5 | 52,5 | 13,1 |

| 53-65 | 6 | 361 | 60,1 | 90 | 15 |

| 65-77 | 11 | 781 | 71 | 178,3 | 16,2 |

| 77-89 | 6 | 495 | 82,5 | 105,4 | 17,6 |

| 89-101 | 3 | 289 | 96,3 | 56,9 | 18,9 |

| Итого | 30 | 2112 | 356,4 | 483,1 | 80,8 |

Из аналитической таблицы 1.3 видно, что с приростом объема продукции, средняя прибыль на одно предприятие возрастает. Значит, между исследуемыми признаками существует прямая корреляционная зависимость.

Комбинированная группировка – представляет собой образование групп по двум и более признакам, взятым в определенном сочетании. При этом группировочные признаки принято располагать, начиная с атрибутивного, в определенной последовательности, исходя из логики взаимосвязи показателей.

Применение комбинированных группировок обусловлено многообразием экономических явлений, а также необходимостью их всестороннего изучения. Но увеличение числа группировочных признаков ограничивается уменьшением наглядности, что снижает эффективность использования статистической информации. Примером комбинированной группировки может служить разделение образованных групп по формам хозяйствования на подгруппы по уровню рентабельности (доходности) или по другим признакам (производительность труда, фондоотдача и т.д.).

Необходимо выделить группировочный признак или основание группировки. Необходимо определить число интервалов группировки и их границы. Группировочный признак при анализе выбирается из условия выполнения цели группировки.

Так, если есть статистические данные о промышленных предприятиях отрасли, то можно в качестве группировочного признака выбрать такие величины[5]: число рабочих на предприятии; число всех работающих; мощность энергоустановок; объем выпуска продукции; стоимость ОПФ и т.д.

Таким образом, по каждому из этих признаков, множество предприятий отрасли можно разбить на группы.

Интервалы группировки могут равные и неравные.

Равные интервалы используются, когда изменение признака внутри совокупности происходит равномерно, либо если далее планируется последующая математическая обработка сгруппированных данных.

Неравные интервалы обычно используются как прогрессивно увеличивающиеся. В экономической статистике чаще всего устанавливаются границы интервалов, основанные именно на таком принципе - прогрессивно увеличивающиеся.

Число групп в группировке выбирается в этом случае из таких предпосылок: изменчивость признака, число наблюдений, однородность групп.

При построении статистических группировок с равными интервалами величина интервала определяется по формуле:

![]() ,

,

где ![]() и

и ![]() - максимальное и

минимальное значения группировочного признака, n - число групп.

- максимальное и

минимальное значения группировочного признака, n - число групп.

Для изучения связи между каким-либо признаком и прибылью необходимо:

- найти минимальное и максимальное значение группировочного признака и размах вариации (R);

- рассчитать интервал группировки;

- построить группировку по группировочному (факторному) признаку;

- рассчитать показатели вариации (дисперсия, средняя ряда распределения, коэффициент вариации);

- выявить наличие связи;

- измерить тесноту связи эмпирическим корреляционным отношением.

При построении на основе группы статистических наблюдений статистических группировок с равными интервалами величина интервала определяется по формуле[6]:

![]()

где ![]() и

и ![]() - максимальное и

минимальное значения группировочного признака, n - число групп.

- максимальное и

минимальное значения группировочного признака, n - число групп.

Статистический материал в результате обработки может быть в виде интервальных вариационных рядов с закрытыми или открытыми интервалами.

Таким образом, роль статистических методов в изучении заработной платы работников предприятий и организаций очевидна. Они позволяют изучить оплату труда, выявить тенденции развития разнообразных экономических показателей: средней месячной заработной платы, средней дневной заработной платы, реальной заработной платы. Без подобного анализа невозможны успешная деятельность предприятий и организаций и развитие общества в целом.

Заключение

По итогам проведенного исследования можно сделать следующие выводы.

Под оплатой труда понимается регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги, либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Заработная плата является важным экономико-статистическим показателем, который изучают с помощью методов группировок, факторного анализа и др.

В статистике исчисляются показатели среднемесячной и среднегодовой начисленной заработной платы для всего персонала предприятия и организация и по отдельным категориям персонала.

В статистике различают показатели номинальной (денежной) и реальной заработной платы. Для изучения динамики реальной и номинальной заработной платы применяют индексы.

Оплату труда изучают с помощью метода статистических группировок, экономических индексов.

Группировка - это процесс образования групп единиц совокупности однородных в каком-либо отношении, а также имеющих одинаковые или близкие значения группировочного признака.

Факторный анализ используют с целью выявления влияния факторов на результативный показатель.

Список литературы

1. Гусаров, В. М. Теория статистики / В.М. Гусаров. - М.: ЮНИТИ, 2007.

2. Иванов, Ю.Н. Экономическая статистика: Учебник / Ю.Н. Иванов. - М.: Инфра-М, 1999.

3. Симчера, В.М. Практикум по статистике: Учеб. пособие для вузов / В.М. Симчера. ВЗФЭИ. - М.: ЗАО «Финстатинформ», 1999.

4. Статистика. Учебник/ Под ред. проф. И.И. Елисеевой – М.: ООО «ВИТРЭМ», 2006.

5. Теория статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2007.

[1] Статистика. Учебник/ Под ред. проф. И.И. Елисеевой – М.: ООО «ВИТРЭМ», 2006.

[2] Теория статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2007.

[3] Гусаров, В. М. Теория статистики / В.М. Гусаров. - М.: ЮНИТИ, 2007.

[4] Гусаров, В. М. Теория статистики / В.М. Гусаров. - М.: ЮНИТИ, 2007.

[5] Иванов, Ю.Н. Экономическая статистика: Учебник / Ю.Н. Иванов. - М.: Инфра-М, 1999.

[6] Гусаров, В. М. Теория статистики / В.М. Гусаров. - М.: ЮНИТИ, 2007.