Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Замена платежей и их консолидация

Контрольная работа: Замена платежей и их консолидация

1. Замена платежей и их консолидация

На практике нередко возникают случаи, когда необходимо заменить одно обязательство другим, например с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи) и т.п. В таких ситуациях неизбежно возникает вопрос о принципе, на котором должно базироваться изменение контракта. Таким общепринятым принципом является финансовая эквивалентность обязательств, которая предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Для сопоставления альтернативных вариантов ставки, используемые в условиях контрактов, приводят к единому показателю.

Различные финансовые схемы можно считать эквивалентными в том случае, если они приводят к одному и тому же финансовому результату.

Эквивалентная процентная ставка – это ставка, которая для рассматриваемой финансовой операции даст точно такой же денежный результат (наращенную сумму), что и применяемая в этой операции ставка.

Классическим примером эквивалентности являются номинальная и эффективная ставка процентов:

i = (1 + j/m)m - 1

j = m[(1 + i)1/m - 1]

Эффективная ставка измеряет тот относительный доход, который может быть получен в целом за год, т.е. совершенно безразлично – применять ли ставку j при начислении процентов m раз в год или годовую ставку i, – и та, и другая ставки эквивалентны в финансовом отношении.

Поэтому совершенно не имеет значения, какую из приведенных ставок указывать в финансовых условиях, поскольку использование их дает одну и ту же наращенную сумму. В США в практических расчетах применяют номинальную ставку, а в европейских странах предпочитают эффективную ставку процентов.

Если две номинальные ставки определяют одну и ту же эффективную ставку процентов, то они называются эквивалентными.

Пример. Каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%?

Решение:

Находим номинальную ставку для полугодового начисления процентов:

j = m[(1 + i)1/m - 1] = 2[(1 + 0,25)1/2 - 1] = 0,23607

Находим номинальную ставку для ежемесячного начисления процентов:

j = m[(1 + i)1/m - 1] = 4[(1 + 0,25)1/12 - 1] = 0,22523

Таким образом, номинальные ставки 23,61% с полугодовым начислением процентов и 22, 52% с ежемесячным начислением процентов являются эквивалентными.

При выводе равенств, связывающих эквивалентные ставки, приравниваются друг к другу множители наращения, что дает возможность использовать формулы эквивалентности простых и сложных ставок:

простая процентная ставка

i = [(1 + j/m)mn - 1]/n

сложная процентная ставка

![]()

Пример. Предполагается поместить капитал на 4 года либо под сложную процентную ставку 20% годовых с полугодовым начислением процентов, либо под простую процентную ставку 26% годовых. Найти оптимальный вариант.

Решение:

Находим для сложной процентной ставки эквивалентную простую ставку:

i = [(1 + j/m)mn - 1]/n = [(1 + 0,2/2)2 • 4 - 1]/4 = 0,2859

Таким образом, эквивалентная сложной ставке по первому варианту простая процентная ставка составляет 28,59% годовых, что выше предлагаемой простой ставки в 26% годовых по второму варианту, следовательно, выгоднее разместить капитал по первому варианту, т.е. под 20% годовых с полугодовым начислением процентов.

Находим эквивалентную сложную ставку процентов для простой ставки:

![]()

Таким образом, процентная ставка 18,64% годовых с полугодовым начислением процентов ниже 20% годовых с полугодовым начислением процентов, то первый вариант выгоднее.

В практической деятельности часто возникает необходимость изменения условий ранее заключенного контракта – объединение нескольких платежей или замене единовременного платежа рядом последовательных платежей. Естественно, что в таких условиях ни один из участников финансовой операции не должен терпеть убыток, вызванный изменением финансовых условий. Решение подобных задач сводится к построению уравнения эквивалентности, в котором сумма заменяемых платежей, приведенная к какому-то одному моменту времени, приравнена к сумме платежей по новому обязательству, приведенному к тому же моменту времени.

Для краткосрочных контрактов консолидация осуществляется на основе простых ставок. В случае с объединением (консолидированием) нескольких платежей в один сумма заменяемых платежей, приведенных к одной и той же дате, приравнивается к новому обязательству:

FVo = ΣFVj • (1 + i •╥tj),

где tj – временной интервал между сроками, tj = n0 - nj.

Пример. Решено консолидировать два платежа со сроками 20.04 и 10.05 и суммами платежа 20 тыс. руб. и 30 тыс. руб. Срок консолидации платежей 31.05. Определить сумму консолидированного платежа при условии, что ставка равна 10% годовых.

Решение:

Определим временной интервал между сроками для первого платежа и консолидированного платежа (дата выдачи и дата погашения считается за один день):

t1= 11(апрель) + 31(май) - 1= 41 день;

для второго платежа и консолидированного платежа:

t2 = 22(май) - 1 = 21 день.

Отсюда сумма консолидированного платежа будет равна:

FVoб. = FV1 • (1 + t1/T • i) + FV2 • (1 + t2/T • i) =

= 20'000 • (1 + 41/360 • 0,1) + 30'000 • (1 + 21/360 • 0,1) = 50'402,78 руб.

Таким образом, консолидированный платеж со сроком 31.05 составит 50'402,78 руб.

Конечно, существуют различные возможности изменения условий финансового соглашения, и в соответствии с этим многообразие уравнений эквивалентности. Готовыми формулами невозможно охватить все случаи, возникающие в практической деятельности, но в каждой конкретной ситуации при замене платежей уравнение эквивалентности составляется похожим образом.

Если платеж FV1 со сроком n1 надо заменить платежом FVоб. со сроком nоб (nоб > n1) при использовании сложной процентной ставки i, то уравнение эквивалентности имеет вид:

FVоб. = FV1 • (1 + i)nоб.-n1

Пример. Предлагается платеж в 45 тыс. руб. со сроком уплаты через 3 года заменить платежом со сроком уплаты через 5 лет. Найти новую сумму платежа, исходя из процентной ставки 12 % годовых.

Решение:

Поскольку nоб. > n1, то платеж составит:

FVоб. = FV1 (1 + i)nоб.-n1 = 45'000 (1 + 0,12)5-3 = 56'448 руб.

Таким образом, в новых условиях финансовой операции будет предусмотрен платеж 56'448 руб.

Таким образом, операции по консолидированию долга - преобразование краткосрочной задолженности с фиксированной ставкой процента в долгосрочную задолженность с фиксированной ставкой процента (консолидированный долг), консолидированная задолженность погашается примерно равными годовыми долями в течение п лет.

2. Расчетные задания 9, 19, 29, 39, 49

Задание 9

Под какую процентную ставку необходимо поместить в банк 750 грн, чтобы через 3 года при условии ежегодного компаундирования иметь на счету 1000 грн?

Решение.

Наращенная сумма определяется по формуле:

![]() (1)

(1)

где FV – будущая стоимость инвестированного капитала, грн.;

PV –стоимость инвестированного капитала, грн.;

r – процентная ставка;

n – период начисления, год;

r =  = 0,10

= 0,10

Таким образом, необходимо поместить в банк 750 грн на 3 года при условии ежегодного компаундирования под 10%, чтобы иметь на счету 1000 грн по окончанию срока.

Задание 19

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя. Номинальная стоимость векселя 150 тыс. грн. срок вескеля – 60 дней, ставка процента за предоставленный кредит – 15 % годовых.

Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке. Есть две возможности учета векселя:

1. банк «А» предлагает дисконтную ставку 20 %, способ 365/360;

2. банк «Б» предлагает дисконтную ставку 25 %, способ 365/365.

Рассчитать суммы, которые получит предприятие и банк в обоих случаях.

Будущая стоимость векселя на момент его погашения по простой ставке:

Для расчета дисконта используется учетная ставка:

D = FV - PV = FV • n • d = FV • t/T • d ,

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV = FV - FV • n • d = FV • (1 - n • d),

где (1 - n • d) – дисконтный множитель.

Стоимость векселя на момент его погашения по простой учетной ставке:

РV = 150 (1 – 0,15![]() ) = 146,25

тыс. грн

) = 146,25

тыс. грн

Следовательно, предъявитель векселя получит сумму 146,25 тыс грн., а сумма дисконта в размере 3,75 тыс грн..

Рассчитаем стоимость векселя, если предприятие учтет его в банке:

PV2 = PV1 • (1 + n1 • i ) • (1 - n2 • d ),

где PV1 – первоначальная сумма долга;

PV2 – сумма, получаемая при учете обязательства;

n1 – общий срок платежного обязательства;

n2 – срок от момента учета до погашения.

Банк «А»:

150![]() = 147,2945 тыс грн

= 147,2945 тыс грн

D =150 – 147,2945 = 2,7055 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «А» составит 147294,5 грн, а банк получит 2705,5 грн.

Банк «Б»:

150![]() = 147,3822 тыс грн

= 147,3822 тыс грн

D = 150-147,3822 = 2,6178 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «Б»составит 147382,2 грн, а банк получит 2617,8 грн.

Задание 29

Рассматриваются три варианта (А, Б, В) размещения средств на депозитном счете банка.

По варианту А начисление процентов предусматривается осуществлять раз в год по ставке 30%, по варианту Б – ежемесячно по ставке 24% годовых, по варианту В – ежеквартально по ставке 28 % годовых.

Необходимо определить эффективную годовую ставку по каждому варианту и на основании этого выбрать наиболее выгодный вариант инвестирования средств.

Решение.

Используем формулу начисления несколько раз в год

![]()

где ![]() – количество начислений в году, раз.

– количество начислений в году, раз.

По варианту А начисление процентов раз в год по ставке 30%:

![]() = ((1+0,3)1 – 1) = 0,3

= ((1+0,3)1 – 1) = 0,3

, по варианту Б – ежемесячно по ставке 24% годовых

![]() = ((1+

= ((1+![]() )12

– 1) = 0,268

)12

– 1) = 0,268

по варианту В – ежеквартально по ставке 28 % годовых

![]() = ((1+

= ((1+![]() )4

– 1) = 0,311

)4

– 1) = 0,311

По варианту «А» будет начислено 30%, по варианту «Б» – ежемесячно по ставке – эффективная годовая ставка составит 26,8 % годовых, а по варианту «В» – ежеквартально – 31,1% годовых, следовательно, наиболее выгодный вариант инвестирования средств «В», т.к. эффективная годовая ставка и наращенная сумма будут в этом варианте наибольшими.

Задание 39

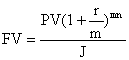

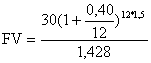

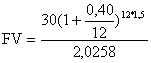

На взнос в 30 тыс грн ежемесячно начисляются сложные проценты по номинальной годовой процентной ставке 40%. Оценить сумму взноса через 1,5 года с позиции покупательной способности, если ожидаемый темп инфляции 2% в месяц. Какой должна быть величина прибавленной процентной ставки? Как изменится ситуация, если темп инфляции составит 4% в месяц?

Решение.

Наращенная сумма с учетом инфляции определяется по формуле:

J – индекс инфляции:

J = (1+α)m

где α – темп инфляции за месяц, %,

m – длительность финансовой операции, мес.

Определим индекс инфляции, если ожидаемый темп инфляции 2% в месяц:

J = (1+0,02)18 = 1,428

= 37,907 тыс грн

= 37,907 тыс грн

Определим индекс инфляции, если ожидаемый темп инфляции 4% в месяц:

J = (1+0,04)18 = 2,0258

= 26,721 тыс грн

= 26,721 тыс грн

Прибавленная ставка определяется:

![]() , следовательно, rп

, следовательно, rп![]()

rп = ![]() = 0,24

= 0,24

rп = ![]() = 0,48

= 0,48

Таким образом, сумма взноса размером 30 тыс грн через 1,5 года с позиции покупательной способности при ожидаемом темпе инфляции 2% в месяц составит 37907 грн, а при инфляции составит 4% в месяц – 26721 грн. Величина прибавленной процентной ставки должна составлять в первом случае 24 %, а во втором – 48%. Если темп инфляции вырастет до 4% в месяц, вкладчик потеряет 11186 грн.

Задание 49

Платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом со сроком оплаты 3 года.

Решение.

При использовании схемы сложных процентов для нахождения размера платежа используется формула:

Р0 = Р1(1+r)n0-n1

Р0 = 6 (1+0,15)3-4= 6 * 1,15 -1 = 5,217 тыс. грн.

Таким образом платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом размером 5,217 тыс. грн. со сроком оплаты 3 года.

Список литературы

1. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997. –512 с.

2. Малыхин В.И. Финансовая математика.: Учеб. пос. для вузов. – М.: ЮНИТИ – ДАНА,1999.- 247 с.

3. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – 2-е изд., испр. и доп. – М.: «Дело Лтд», 1995. – 320 с.