Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Аналіз нетрадиційних послуг банка

Курсовая работа: Аналіз нетрадиційних послуг банка

ЗмістВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ НЕТРАДИЦІЙНИХ БАНКІВСЬКИХ ПОСЛУГ

РОЗДІЛ 2. АНАЛІЗ НЕТРАДИЦІЙНИХ ПОСЛУГ БАНКІВ

2.1 Аналіз трастових операцій

2.2 Аналіз депозитарних послуг

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ НЕТРАДИЦІЙНИХ ПОСЛУГ БАНКА

ВИСНОВОК

СПИСОК ЛІТЕРАТУРИ

ВСТУП

Нетрадиційними операціями комерційних банків називають операції, які можуть виконати і інші небанківські установи. До них відносяться: лізингові операції, факторингові операції, форфейтинг, трастові операції, поручительства і гарантії комерційних банків, операції з дорогоцінними металами і інші види послуг.

Оскільки нетрадиційні послуги комерційного банку пов'язані і з розвитком міжнародних, експортно-імпортних відносин, підвищується роль цих операцій для розвитку держави в цілому.

Виконання банківських операцій з широкою клієнтурою - важлива особливість сучасної банківської діяльності в усіх країнах світу, що мають розвинену кредитну систему.

Актуальність цієї курсової роботи полягає в тому, що економічна реформа, яка проводиться в Україні, відкрила новий етап в розвитку банківської справи. Особливу актуальність придбавають питання перспектив розвитку банківських послуг в нашій країні, її практична реалізація.

Відомо, що провідні комерційні банки України виконують широкий круг операцій і послуг для своїх клієнтів з тим, щоб розширити свою прибуткову базу, підвищити рентабельність і конкурентоспроможність. При цьому важливо мати на увазі, що розвиток банківської діяльності припускає надання банківських послуг з мінімальними витратами для клієнтів і самого банку, використання прийнятних цін на послуги, необхідні клієнтам.

Ефективна гнучка система банківських операцій з широкою клієнтурою може і повинна сприяти мобілізації внутрішніх заощаджень. Особливе значення придбаває в зв'язку з цим гнучке банківське обслуговування, здатне реагувати на потреби економіки, що змінюється, що формуються. Конкуренція на ринку банківських послуг також впливає на кількісні і якісні характеристики банківського обслуговування.

Разом з виконанням традиційних банківських послуг населенню -привлечением засобів в депозити, наданням позик і здійсненням розрахунково-касового обслуговування населення - сучасні банківські інститути в нашій країні починають виконувати також електронні послуги, маркетингові дослідження за замовленням клієнтів, валютні операції, іпотечне кредитування і інші послуги, у тому числі лізингові, трастові, інформаційно-довідкові консультаційні, фондові і інші.

Значення активізації ролі банків, обслуговуючих населення, полягає в тому, щоб при найменших витратах сприяти максимальному ефекту, якнайповнішому задоволенню потреб клієнтів в банківському обслуговуванні, поліпшенню якості банківського обслуговування приватних осіб, розширенню спектру банківських послуг і зниженню їх собівартості.

Мета курсової роботи розглянути поняття і суть нетрадиційних послуг банку, визначити особливості надання їх банками України.

Завдання роботи :

- - розглянути поняття і види нетрадиційних послуг банку;

--провести аналіз і оцінку ефективності нетрадиційних послуг комерційного банку

- - запропонувати шляхи вдосконалення нетрадиційних послуг

Структура роботи включає вступ, три глави, висновок і список використаної літератури.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ НЕТРАДИЦІЙНИХ БАНКІВСЬКИХ ПОСЛУГ

До нетрадиційних банківських послуг відносять трастові і депозитарні послуги, послуги з продажу банківських металів, оренда індивідуальних банківських сейфів, дистанційне обслуговування клієнтів тощо.[8,c.12]

Мета і завдання аналізу нетрадиційних банківських послуг — навчитися аналізувати окремі нетрадиційні банківські послуги, які надаються комерційними банками, та визначати їх ефективність з використанням балансових даних для аналізу питомої ваги конкретних операцій у загальних обсягах операцій банку; визначати відношення обсягів надання нетрадиційних послуг за різними видами у загальному обсязі операцій банку. [8,c.13]

Інформаційними джерелами є дані субрахунків щоденного бухгалтерського балансу та виписки за аналітичними рахунками.

Нетрадиційні банківські послуги відіграють як безпосередню роль у збільшенні отриманих прибутків, так і опосередковану.

Важлива роль деяких видів нетрадиційних банківських послуг — таких як трастові операції, операції з банківськими металами — проявляється в прямому збільшенні обсягів залучених коштів та в проведенні за рахунок них активних операцій, що забезпечують одержання додаткових прибутків банку.

Інші послуги — оренда індивідуальних банківських сейфів, дистанційне обслуговування клієнтів, депозитарні послуги — виконують опосередковану роль, впливаючи на обсяги залучення нових клієнтів, які, у свою чергу, користуються іншими традиційними та нетрадиційними послугами банку.

Перш ніж аналізувати кожний із видів нетрадиційних банківських операцій визначають їх частку у загальному обсязі основних банківських операцій. Для цього використовується метод порівняння обсягів надання нетрадиційних банківських послуг і одержаних від них доходів з обсягами виконання основних банківських операцій (кредитні операції, операції з цінними паперами, фінансовий лізинг, міжбанківські кредити тощо) та одержаних від них доходів. При цьому аналізується динаміка цих показників у часовому інтервалі (табл. 1.1).

Дані табл. 1.1 свідчать, що обсяги нетрадиційних банківських операцій зростають, але їх питома вага (відповідно 6,6 % на початок року і 6,9 % на кінець року) найменша у структурі операцій, що проводяться банком.

банківський послуга трастовий депозитарний

Таблиця 1.1

ПИТОМА ВАГА НЕТРАДИЦІЙНИХ БАНКІВСЬКИХ ПОСЛУГ У ЗАГАЛЬНОМУ ОБСЯЗІ ОСНОВНИХ БАНКІВСЬКИХ ОПЕРАЦІЙ

| Види банківських операцій | На початок року | На кінець року | Відхилення (на кінець року відносно обсягів на початок року) |

|

||

| тис. грн | % | тис. грн | % | Тис. грн. | % | |

| Кредити юридичним та фізичним особам | 250 000 | 30,5 | 480 000 | 41,8 | 230 000 | 192,00 |

| Вкладення в цінні папери | 120 000 | 14,7 | 180 000 | 15,7 | 60 000 | 150,00 |

| Вкладення у фінансовий лізинг | 95 000 | 11,6 | 120 000 | 10,4 | 25 000 | 126,32 |

| Надані міжбанківські кредити | 300 000 | 36,6 | 290 000 | 25,2 | –10 000 | 96,67 |

| Обсяги нетрадиційних банківських операцій | 54 000 | 6,6 | 79 000 | 6,9 | 25 000 | 146,30 |

| Усього | 819 000 | 100,0 | 1 149 000 | 100,0 | 330 000 | 140,29 |

Більш чітко це проявляється, якщо розглянути роль кожного з їх видів в одержанні обсягів доходів (табл. 1.2).

Таблиця 1.2

ОБСЯГИ ОТРИМАНИХ ДОХОДІВ ЗА НЕТРАДИЦІЙНИМИ БАНКІВСЬКИМИ ОПЕРАЦІЯМИ В ЗАГАЛЬНОМУ ОБСЯЗІ ДОХОДІВ ЗА ОСНОВНИМИ БАНКІВСЬКИМИ ОПЕРАЦІЯМИ

| Види банківських операцій | Попередній рік | Звітний рік | Зміни за період | |||

| тис. грн | % | тис. грн | % | тис. грн. | % | |

| Кредити юридичним та фізичним особам | 50 000 | 31,6 | 80 000 | 38,9 | 30 000 | 160,0 |

| Операції з цінними паперами | 24 000 | 15,2 | 30 000 | 14,6 | 6 000 | 125,0 |

| Фінансовий лізинг | 19 000 | 12,0 | 20 000 | 9,7 | 1 000 | 105,3 |

Міжбанківські кредити |

60 000 | 37,9 | 66 700 | 32,5 | 6 700 | 111,2 |

| Нетрадиційні банківські операції | 5 400 | 3,4 | 8 726 | 4,2 | 3 278 | 160,7 |

| Усього | 158 400 | 100 | 205 426 | 100 | 46 978 | 129,7 |

Дані табл. 1.2 свідчать, що питома вага доходів за нетрадиційними банківськими операціями в загальному обсязі банківських операцій найменша (відповідно 3,4 % на початок року і 4,2 % на кінець року), але збільшення їх абсолютного значення майже вдвічі свідчить про динамічний розвиток цих операцій.

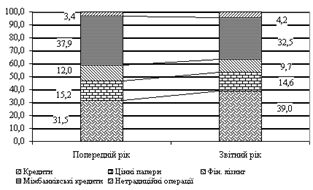

Тенденції зростання отриманих доходів за нетрадиційними банківськими операціями більш наочно розкриває діаграма на рис. 1.1

Рис. 1.1. Питома вага отриманих доходів за нетрадиційними банківськими операціями в загальному обсязі доходів за основними банківськими операціями, %

Дані рис. 1.1 підтверджують, що доходи за нетрадиційними банківськими операціями починають відігравати істотнішу роль в обсязі і структурі банківських доходів.

РОЗДІЛ 2. АНАЛІЗ НЕТРАДИЦІЙНИХ ПОСЛУГ БАНКІВ

2.1 Аналіз трастових операцій

Трастові (довірчі) послуги комерційних банків — це довірчі послуги з управління і розпорядження коштами клієнтів банку, їхніми цінними паперами та іншими активами. Надаючи трастові послуги, банк проводить операції з майном клієнта (довірителя) і стає повноважним посередником між ринком і клієнтом, приймаючи інвестиційні й управлінські рішення в інтересах свого клієнта і розподіляючи у разі необхідності кошти для забезпечення зобов’язань клієнта. До трастових послуг належать придбання і продаж цінних паперів клієнта з метою максимізації його прибутку, контроль за отриманням прибутків на користь клієнта (дивідендів, процентів та ін.), ведення особистих банківських рахунків клієнта (оплата його рахунків, одержання належних йому платежів та ін.). [15,c.71]Діяльність банку як довіреного агента в інтересах клієнтів здійснюється в тих напрямах, які передбачені контрактом між банком (гарантом) і клієнтом (довірителем) протягом певного часу. Проведення трастових операцій потребує більш широкого діапазону професійних навичок, ніж інші види банківської справи: необхідне знання законодавства, досвід інвестиційної діяльності, навички в управлінні власністю та ін.

Активи, якими розпоряджаються банки в інтересах своїх клієнтів, належать не банку, а довірителям. Будь-які прибутки або збитки від активів, гарантом яких виступає банк, також належать не банку, а довірителям. Банк, як правило, не одержує процентного прибутку від управління активами довірителя, його винагородою є комісія за надання послуги. Надаючи трастові послуги, банк передусім враховує інтереси своїх клієнтів, тоді як в інших банківських послугах більше уваги приділяється інтересам банку.

Трастові послуги на сьогодні є одними з найбільш важливих і перспективних послуг серед усіх інших традиційних і нетрадиційних послуг банків.

Групи клієнтів, яким надаються трастові послуги, можна класифікувати у такий спосіб[15,c.77]:

· трастові послуги, що надаються суб’єктам господарської діяльності;

· трастові послуги, що надаються приватним особам.

Банки можуть діяти як довірені агенти суб’єктів господарської діяльності (підприємств). Їхня діяльність може включати випуск боргових зобов’язань в інтересах підприємств, виплату дивідендів або процентів за будь-якими борговими зобов’язаннями, реінвестування дивідендів за вимогою акціонерів і погашення боргових зобов’язань після закінчення терміну їх дії.

Банки можуть розпоряджатися переданням прав власності на акції компанії, здійснювати їх конверсію в боргові цінні папери; можуть брати участь у зборах акціонерів. Надаючи трастові послуги, банки повинні володіти всією обліковою діловою інформацією відносно тієї сфери, в якій заінтересований клієнт, і допомагати своїм клієнтам оцінювати існуючі в ній ризики.

Пропонуючи кваліфіковані послуги з управління власністю, банки надають підприємствам послуги типу «майстер траст», що передбачає управління коштами пенсійних фондів або груп інших компаній загальним рахунком довірителів з метою максимізації прибутку останніх.

Банки можуть надавати приватним особам широкий спектр трастових послуг у вигляді управління власністю за їх дорученням, розрахунків за нерухомість, за наявності довгострокових зобов’язань клієнтів, інші посередницькі послуги. Приватні особи, які мають неповнолітніх дітей, використовують послуги банку як попечителя їхніх сімейних активів у випадку загибелі батьків або їхньої тривалої непрацездатності. У такому разі банк бере на себе зобов’язання зберігати і захищати ці активи доти, доки діти не стануть повнолітніми і не зможуть самостійно розпоряджатися ними. [5,c.127]

Невеликі інвестори можуть передавати банку право розпоряджатися своїми цінними паперами, при цьому банк буде автоматично реінвестувати кошти довірителя в нові цінні папери після закінчення терміну погашення існуючих паперів, здійснювати операції з хеджування для захисту активів від ризику, оплачувати або реінвестувати проценти і дивіденди, а також періодично надавати звіти довірителю.

Банки можуть розпоряджатися активами, об’єднаними в пули, які складаються з наборів цінних паперів та інших активів, що належать кільком приватним співвласникам, кожний із яких володіє своєю часткою прибутку від пулу. Таким чином, навіть клієнти з невеликими заощадженнями можуть одержувати прибуток при добре диверсифікованому портфелі активів і низьких комісійних винагородах за посередництво.

Надаючи трастові послуги, банки оперують як грошовими коштами, так і іншими активами довірителів. Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку комерційних банків України виділяються такі основні активи клієнтів, які залучаються банками для подальшого управління ними: готівкові кошти; безготівкові кошти; цінні папери; банківські метали; інші активи.

Під час проведення аналізу трастових послуг використовуються дані аналітичного та синтетичного бухгалтерського обліку. У бухгалтерському обліку банків трастові операції враховуються на відповідних балансових і позабалансових рахунках.

На балансових рахунках відображаються обсяги отриманих коштів за трастовими операціями. Рахунок 4-го порядку 2601 — «Кошти за довірчими операціями суб’єктів господарської діяльності» (облік коштів, що залучені банком за договорами довірчого управління, та розрахунки за операціями довірчого управління).

На позабалансових рахунках трастові операції враховуються за рахунками груп рахунків:

978 «Активні рахунки довірчого управління»;

979 «Пасивні рахунки довірчого управління».

До складу групи рахунків 978 «Активні рахунки довірчого управління» входять такі рахунки 4-го порядку, дані за якими використовуються під час аналізу трастових операцій:

9780 «Готівкові кошти за операціями довірчого управління»;

9781 «Поточні рахунки управителя з довірчого управління»;

9782 «Дебіторська заборгованість за операціями довірчого управління»;

9783 «Цінні папери в довірчому управлінні»;

9784 «Банківські метали в довірчому управлінні»;

9786 «Інші активи в довірчому управлінні»;

9787 «Витрати за операціями довірчого управління»;

9788 «Нараховані доходи за об’єктами довірчого управління».

До складу групи рахунків 979 «Пасивні рахунки довірчого управління» входять такі рахунки 4-го порядку, дані за якими використовуються під час аналізу трастових операцій:

9790 «Фонди банківського управління»;

9791 «Рахунки довірителів»;

9792 «Кредиторська заборгованість за операціями довірчого управління»;

9797 «Доходи від операцій довірчого управління».

Наявність зазначених вище рахунків аналітичного обліку та ведення необхідної кількості рахунків аналітичного обліку дає змогу використовувати балансові дані для аналізу питомої ваги трастових операцій в обсязі інших операцій банку, відношення обсягів надання трастових послуг за різними категоріями клієнтів у загальному обсязі операцій банку, аналіз співвідношення обсягів надання різних видів трастових операцій, визначення ефективності надання трастових послуг та інших показників, що характеризують трастові операції комерційних банків.[3,c.12]

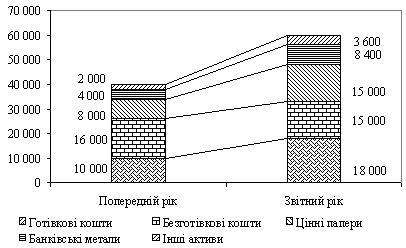

Розглянемо обсяги та структуру трастових операцій (табл. 2.1).

Дані табл. 2.1 показують що на кінець року найбільший обсяг серед залучених та придбаних активів в абсолютному виразі займають готівкові кошти, які у відносному вираженні відповідно мають тенденцію до зростання (відповідно 25 % на початок року і 30 % на кінець року).

Таблиця 2.1

ОБСЯГИ ТА СТРУКТУРА РІЗНИХ ВИДІВ ТРАСТОВИХ ОПЕРАЦІЙ, ВИХОДЯЧИ ІЗ ЗАЛУЧЕНИХ ТА ПРИДБАНИХ АКТИВІВ

| Активи, що перебувають у довірчому управлінні | На початок року | На кінець року | Зміни за період | |||

| тис. грн | % | тис. грн | % | тис. грн. | % | |

| Готівкові кошти | 10 000 | 25 | 18 000 | 30 | 8000 | 180 |

| Безготівкові кошти | 16 000 | 40 | 15 000 | 25 | –1000 | 94 |

| Цінні папери | 8000 | 20 | 15 000 | 25 | 7000 | 188 |

| Банківські метали | 4000 | 10 | 8400 | 14 | 4400 | 210 |

| Інші активи | 2000 | 5 | 3600 | 6 | 1600 | 180 |

|

Усього |

40 000 | 100 | 60 000 | 100 | 20 000 | 150 |

Хоча обсяг безготівкових коштів у загальному обсязі залучених та придбаних активів на кінець року і становить значну частину, їх обсяги мають тенденцію до значного зменшення в загальних обсягах (відповідно 40 % на початок року і 25 % на кінець року).

Аналіз темпів приросту обсягів залучених та придбаних активів за кожним видом активів свідчить, що найбільші темпи приросту мають банківські метали — 210 % та цінні папери — 188 % відносно обсягів на початок року.

Ці самі тенденції для наочності відображено діаграмою (рис. 2.1).

Рис. 2.1. Визначення питомої ваги різних видів залучених та придбаних активів, тис. грн

Для визначення ефективності проведення трастових операцій комерційних банків необхідно оцінити рівень прибутків і витрат, що виникають під час проведення трастових операцій. Для цього, використовуючи дані рахунків синтетичного обліку, порівнюють обсяги доходів, отриманих банком, і обсяги їх витрат за відповідний період. При цьому аналізуються доходи та витрати як за видами активів, так і в загальному їх обсязі (таблиці 2.2 та 2.3).

Таблиця 2.2

ОБСЯГ ТА СТРУКТУРА ДОХОДІВ ЗА ТРАСТОВИМИ ОПЕРАЦІЯМИ

| Доходи за видами активів, що перебувають у довірчому управлінні |

Попередній рік |

Звітний рік | Відхилення (у звітному відносно попе-реднього року) | |||

| тис. грн. | % | тис. грн | % | тис. грн | % | |

| Готівкові кошти | 500 | 25 | 700 | 20 | 200 | 140 |

| Безготівкові кошти | 400 | 20 | 525 | 15 | 125 | 131 |

| Цінні папери | 600 | 30 | 1 225 | 35 | 625 | 204 |

| Банківські метали | 400 | 20 | 910 | 26 | 510 | 228 |

| Інші активи | 100 | 5 | 140 | 4 | 40 | 140 |

| Усього | 2000 | 100 | 3500 | 100 | 1500 | 175 |

У наведеній вище таблиці розкриваються загальні тенденції збільшення одержаних доходів за всіма видами активів, що перебувають у довірчому управлінні. Загальний рівень приросту за всіма видами активів у звітному році становить 175 % відносно попереднього року.

Як у відносному, так і в абсолютному виразі найбільші обсяги отриманих доходів за активами, що вкладені в цінні папери. Така тенденція зберігається як у попередньому, так і у звітному році.

Аналіз темпів приросту доходів за кожним видом активів свідчить, що найбільші темпи приросту у звітному році мають доходи в банківських металах — 228 % та в цінних паперах — 204 % відносно обсягів на початок року; найменші темпи приросту спостерігаються за доходами, отриманими від активів, що придбані та розміщені в безготівкових коштах, — 131 %.

Тенденції формування витрат за трастовими операціями розкриває табл. 2.3.

Таблиця 2.3

ОБСЯГ ТА СТРУКТУРА ВИТРАТ ЗА ДОВІРЧИМИ ОПЕРАЦІЯМИ

| Витрати за видами активів, що перебувають у довірчому управлінні | Попередній рік | Звітний рік | Зміни за період | |||

| тис. грн. | % | тис. грн | % | тис. грн | % | |

| Готівкові кошти | 180 | 40 | 225 | 45 | 45 | 125 |

| Безготівкові кошти | 81 | 18 | 75 | 15 | –6 | 93 |

| Цінні папери | 99 | 22 | 100 | 20 | 1 | 101 |

| Банківські метали | 68 | 15 | 90 | 18 | 23 | 133 |

| Інші активи | 23 | 5 | 10 | 2 | –13 | 44 |

| Усього | 450 | 100 | 500 | 100 | 50 | 111 |

Дані табл. 2.3 виділяють найбільші витрати за трастовими операціями, питома вага яких зростає (з 40 % за попередній рік до 45 % за звітний рік). Темпи приросту витрат за трастовими операціями становлять 125 %. Найвищі темпи приросту витрат спостерігаються за операціями з банківськими металами — 133 % порівняно з попереднім роком.

Про фінансові результати проведення трастових операцій свідчать дані табл. 2.4.

Таблиця 2.4

ОБСЯГИ ТА СТРУКТУРА ПРИБУТКІВ ЗА ТРАСТОВИМИ ОПЕРАЦІЯМИ

| Активи, що перебувають у довірчому управлінні | Попередній рік | Звітний рік | Зміни за період | |||

| тис. грн. | % | тис. грн | % | тис. грн | % | |

| Готівкові кошти | 320 | 21 | 475 | 16 | 155 | 148 |

| Безготівкові кошти | 319 | 21 | 450 | 15 | 131 | 141 |

| Цінні папери | 501 | 32 | 1125 | 38 | 624 | 225 |

| Банківські метали | 333 | 21 | 820 | 27 | 487 | 246 |

| Інші активи | 78 | 5 | 130 | 4 | 52 | 167 |

| Усього | 1550 | 100 | 3000 | 100 | 1450 | 194 |

За даними табл. 2.4 серед активів, які перебувають у довірчому управлінні, найбільш прибутковими є цінні папери, за якими рівень прибутку зростає і становить 38 % у загальному обсязі прибутку за звітний рік. Хоча темпи приросту прибутку, одержаного за вкладеннями в цінні папери, становлять 225 % відносно даних за попередній рік, найбільші темпи приросту спостерігаються за рівнем прибутку, отриманого за банківськими металами, що перебувають у довірчому управлінні, — 246 %.

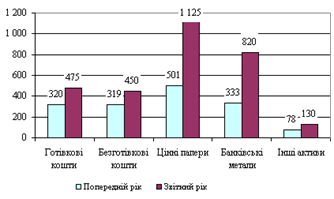

Більш наочно тенденції формування прибутку розкриває рис. 2.2.

Рис. 2.2. Динаміка обсягів отриманого прибутку за видами активів, що перебувають у довірчому управлінні

Як видно з наведеної діаграми, всі активи, що перебувають у довірчому управлінні, прибуткові. Серед них динамічно особливо зростають прибутки за цінними паперами та банківськими металами.

2.2 Аналіз депозитарних послуг

Депозитарні (кастодіальні) послуги надаються банками, які мають можливість вести депозитарну діяльність зберігача цінних паперів, що виконують за дорученням клієнтів функцію зберігача цінних паперів і надають можливість клієнтам банку реалізувати їхнє право за цінними паперами. Дані операції над аються як юридичним, так і фізичним особам на підставі договорів про відкриття та обслуговування рахунків у цінних паперах. До переліку депозитарних відносять такі послуги[13,c.74]:

· відкриття рахунка для обліку цінних паперів клієнта, депонованих у зберігача цінних паперів;

· відповідальне зберігання цінних паперів;

· знерухомлення документарних цінних паперів клієнта з метою їх подальшого обігу в електронному вигляді;

· надання власникам цінних паперів виписок після кожної проведеної операції і надання звітів про оборот цінних паперів;

· матеріалізація цінних паперів з метою їх подальшого обліку в реєстрі реєстродержателя;

· обтяження цінних паперів зобов’язаннями;

· облік переходу права власності на цінні папери за розпорядженням клієнта;

· повідомлення клієнтові про всі корпоративні дії емітента, цінні папери якого обліковуються на рахунку клієнта, повідомлення клієнтові будь-якої інформації, отриманої від емітента чи реєстратора;

· участь у зборах акціонерів за дорученням клієнта;

· одержання прибутку за цінними паперами, що зберігаються в зберігача, з подальшим переказуванням за дорученням клієнта на його рахунки, чи виплатою готівки в касі для фізичних осіб;

· надання цінних паперів проти платежу.

Аналіз ефективності операцій проводиться на основі прямих прибутків, отриманих за даними операціями.

Обсяг прибутків, одержуваних банком за депозитарними послугами, у більшій частині залежить від сумарної номінальної вартості цінних паперів, які перебувають на зберіганні, обсяг яких залежить, зокрема, і від кількості клієнтів що використовують ці послуги. У зв’язку з цим прийнятність для клієнта запропонованих банком тарифів і якість надання послуг істотно впливають на обсяг отриманих банком прибутків.

Таким чином, аналізуючи ефективність надання депозитарних послуг, варто приділити особливу увагу конкурентоспроможності тарифів банку на ці послуги.[10,c.55]

Плата за надання депозитарних послуг може встановлюватися у вигляді відсотків, що сплачуються від сумарної номінальної вартості цінних паперів, які перебувають на зберіганні; у вигляді фіксованої суми, що сплачується за проведення кожної операції, наприклад, відкриття рахунка в цінних паперах, зміна реквізитів депонента тощо; у вигляді абонентської плати, що сплачується, як правило, один раз на місяць за наявності рахунка в цінних паперах, незалежно від сумарної номінальної вартості цінних паперів, що перебувають на зберіганні.

Аналіз надання депозитарних послуг проводять за двома групами: послуги, обсяг надання яких визначається за їх кількістю, та послуги, обсяг надання яких визначаєтьсяв грошових одиницях.

Спочатку здійснимо аналіз впливу першої групи факторів, що формують фінансові результати за депозитарними операціями, обсяг надання яких визначається за їх кількістю (табл. 2.5).

Таблиця 2.5

АНАЛІЗ ФАКТОРІВ, ЩО ФОРМУЮТЬ ФІНАНСОВІ РЕЗУЛЬТАТИ ЗА ДЕПОЗИТАРНИМИ ПОСЛУГАМИ, ОБСЯГ НАДАННЯ ЯКИХ ВИЗНАЧАЄТЬСЯ ЗА КІЛЬКІСТЮ НАДАНИХ ПОСЛУГ

| Види депозитарних послуг | Ціна за операцію, грн | Кількість операцій за рік | Сума доходів, грн | Сума витрат, грн | Прибуток |

|

| грн | % | |||||

| Відкриття рахунка | 100 | 840 | 84 000 | 30 000 | 54 000 | 16,7 |

| Обтяження ЦП зобов’язаннями | 50 | 250 | 12 500 | 1000 | 11 500 | 3,6 |

| Знерухомлення документарних ЦП | 80 | 1150 | 92 000 | 10 000 | 82 000 | 25,5 |

| Матеріалізація ЦП | 120 | 700 | 84 000 | 9 500 | 74 500 | 23,1 |

| Надання власникам ЦП виписок | 20 | 4000 | 80 000 | 5 000 | 75 000 | 23,3 |

| Абонентська плата | 10 | 2500 | 25 000 | 0 | 25 000 | 7,8 |

| Усього | ? | 9440 | 377 500 | 55 500 | 322 000 | 100 |

Дані табл. 2.5 свідчать, що за депозитарними послугами найбільшу прибутковість забезпечили такі їх види, як знерухомлення документарних ЦП — 82,0 тис. грн, або 25,5 % від усіх видів операцій цієї групи, а також надання власникам цінних паперів виписок — 75,0 тис. грн, або 23,3 %, і матеріалізація цінних паперів — 74,5 тис. грн, або 23,1 %.

Абонентська плата не є видом депозитарних операцій, але обсяги її сплати визначаються залежно від кількості клієнтів, що користуються депозитарними послугами, тому вона і розглядається в табл. 2.6. Про другу групу факторів, що формують фінансові результати за депозитарними операціями, обсяг надання яких визначається в грошових одиницях, свідчать показники табл. 2.6.

Таблиця 2.6

АНАЛІЗ ФАКТОРІВ, ЩО ФОРМУЮТЬ ФІНАНСОВІ РЕЗУЛЬТАТИ ЗА ДЕПОЗИТАРНИМИ ОПЕРАЦІЯМИ, ОБСЯГ НАДАННЯ ЯКИХ ВИЗНАЧАЄТЬСЯ В ГРОШОВИХ ОДИНИЦЯХ

| Види депозитарних операцій | Сума, тис. грн | Тариф за проведення операцій, % від суми | Кількість місяців | Сума доходів, тис. грн | Сума витрат, тис. грн | Прибуток,тис. грн. |

| Зберігання ЦП на рахунках (середньомісячний залишок за номінальною вартістю ЦП) | 8000 | 0,005 | 12 | 480 | 312 | 168 |

| Проведення операцій за рахунками в ЦП (оборот за рік) | 540 000 | 0,001 | ? | 540 | 297 | 243 |

| Усього | ? | ? | ? | 1020 | 609 | 411 |

Зазначені в табл. 2.6 обсяги прибутку, отриманого банком від зберігання цінних паперів на рахунках, визначаються виходячи із обсягів цінних паперів, що перебувають на зберіганні, та встановленого тарифу у розмірі відсотка, який клієнт сплачує банку щомісячно від суми цінних паперів, які перебувають на зберіганні.

Обсяг прибутку, отриманого банком від проведення операцій за рахунками в цінних паперах, які передбачають проведення операцій за рахунком у зв’язку з переходом права власності на цінні папери, зарахування чи списання цінних паперів, унаслідок інших операцій клієнта та обліковуються за номінальною вартістю цінних паперів, визначається виходячи із обсягів операцій та встановленого тарифу у розмірі відсотка, який клієнт сплачує банку від суми проведеної операції.

Проведений вище аналіз є обов’язковим для визначення узагальнюючих показників доходів, витрат та прибутку за видами депозитарних операцій, що і показано в табл. 2.7.

Таблиця 2.7

ВИЗНАЧЕННЯ ПИТОМОЇ ВАГИ ДОХОДІВ, ВИТРАТ ТА ПРИБУТКУ ЗА ОКРЕМИМИ ДЕПОЗИТАРНИМИ ОПЕРАЦІЯМИ

| Види депозитарних операцій | Сума доходів | Сума витрат | Прибуток | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Проведення операцій за рахунками в ЦП | 540 | 38,6 | 297 | 44,7 | 243 | 33,2 |

| Відповідальне зберігання ЦП на рахунках | 480 | 34,3 | 312 | 47,0 | 168 | 22,9 |

| Знерухомлення документарних ЦП | 92 | 6,6 | 10 | 1,5 | 82 | 11,2 |

| Надання власникам ЦП виписок | 80 | 5,7 | 5 | 0,8 | 75 | 10,2 |

| Матеріалізація ЦП | 84 | 6,0 | 10 | 1,4 | 75 | 10,2 |

| Відкриття рахунка | 84 | 6,0 | 30 | 4,5 | 54 | 7,4 |

| Абонентська плата за обслуговування рахунків у ЦП | 25 | 1,8 | 0 | 0,0 | 25 | 3,4 |

| Обтяження ЦП зобов’язаннями | 13 | 0,9 | 1 | 0,2 | 12 | 1,6 |

| Усього | 1398 | 100 | 665 | 100 | 733 | 100 |

Дані таблиці 9.30 свідчать, що найбільший прибуток, одержаний за операціями, що належать до групи операцій, надання яких визначається в грошових одиницях: проведення операцій за рахунками в цінних паперах — 243 тис. грн, або 33,2 %, та відповідальне зберігання ЦП на рахунках — 168 тис. грн, або 22,9 %.

2.3 Узагальнюючий аналіз нетрадиційних послуг банку

Проведений аналіз окремих нетрадиційних послуг дає можливість здійснювати також узагальнюючий їх аналіз на предмет розкриття місця і ролі кожного їх виду в системі цих послуг.

Для визначення обсягів надання нетрадиційних банківських послуг використовують дані табл. 2.8, в якій аналізуються обсяги залучень, що виникають у процесі надання таких послуг, та порівнюються їх обсяги за попередній і звітний роки.

Таблиця 2.8

ОБСЯГИ

ЗАЛУЧЕНЬ, ОБЛІКОВАНИХ НА БУХГАЛТЕРСЬКИХ

РАХУНКАХ, ЩО ВІДОБРАЖАЮТЬ НАЯВНІСТЬ І РУХ

НЕТРАДИЦІЙНИХ ПОСЛУГ *

|

Види

нетрадиційних |

Попередній рік | Звітний рік | Зміни за період | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 40 000 | 74 | 60 000 | 76 | 20 000 | 150 |

| Депозитарні послуги | 8000 | 15 | 9000 | 11 | 1000 | 113 |

| Послуги з банківськими металами | 6000 | 11 | 10 000 | 13 | 4000 | 167 |

| Усього | 54 000 | 100 | 79 000 | 100 | 25 000 | 146 |

У таблиці не наводяться обсяги надання послуг з оренди індивідуальних банківських сейфів та дистанційного обслуговування клієнтів, оскільки обсяги надання цих послуг не вимірюються в грошових одиницях.

Обсяги залучень за трастовими послугами — це грошові кошти, цінні папери, банківські метали та інші цінності, залучені банком за номінальною чи ринковою вартістю.[11,c.44] Обсяги залучень за депозитарними послугами — це обсяги прийнятих на зберігання банком цінних паперів за номінальною чи ринковою вартістю. Залучення за послугами з банківськими металами — це залучені банківські метали, які враховуються за офіційними курсами НБУ.

Порівняння обсягів отриманих доходів за нетрадиційними банківськими послугами в загальному їх обсязі, та визначення питомої ваги за кожним їх видом проводять за даними табл. 2.9.

Таблиця 2.9

ОТРИМАНІ ДОХОДИ ЗА НЕТРАДИЦІЙНИМИ БАНКІВСЬКИМИ ПОСЛУГАМИ ТА ЇХ ПИТОМА ВАГА В ЗАГАЛЬНОМУ ОБСЯЗІ

|

Види

нетрадиційних |

Попередній рік | Звітний рік |

Відхилення |

|

||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 2000 | 37,0 | 3500 | 40,1 | 1500 | 175 |

| Депозитарні послуги | 1200 | 22,2 | 1398 | 16,0 | 150 | 117 |

| Послуги з продажу банківських металів | 1950 | 36,1 | 3500 | 40,1 | 1550 | 179 |

| Оренда індивідуальних банківських сейфів | 200 | 3,7 | 250 | 2,9 | 50 | 125 |

| Дистанційне обслуговування клієнтів | 50 | 0,9 | 78 | 0,9 | 28 | 156 |

| Усього | 5400 | 100 | 8726 | 100 | 3278 | 162 |

Дані табл. 2.9 свідчать, що найбільші темпи приросту отриманих доходів спостерігаються за послугами з продажу банківських металів — 179 %, а найменші — простежуються за депозитарними операціями — 117 %.

Визначення ефективності проведення нетрадиційних банківських операцій, що характеризується рівнем отриманого прибутку за кожним видом послуг, проводиться за даними табл. 2.10.

Таблиця 2.10

ВИЗНАЧЕННЯ ОБСЯГІВ ОТРИМАНОГО ПРИБУТКУ ВІД ПРОВЕДЕННЯ НЕТРАДИЦІЙНИХ БАНКІВСЬКИХ ПОСЛУГ У ЗВІТНОМУ РОЦІ

|

Види

нетрадиційних |

Доходи за

окремими |

Витрати за

окремими |

Обсяг прибутку від проведення операцій | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 3500 | 40,1 | 500 | 13,6 | 3000 | 59,5 |

| Депозитарні послуги | 1398 | 16,0 | 800 | 21,7 | 598 | 11,9 |

| Послуги з продажу банківських металів | 3500 | 40,1 | 2300 | 62,5 | 1200 | 23,8 |

| Оренда індивідуальних банківських сейфів | 250 | 2,9 | 65 | 1,8 | 185 | 3,7 |

| Дистанційне обслуговування клієнтів | 78 | 0,9 | 16 | 0,4 | 62 | 1,2 |

| Усього | 8726 | 100,0 | 3 681 | 100,0 | 5045 | 100,0 |

Дані таблиці 2.10 показують, що найбільший обсяг прибутку як у абсолютному так і у відносному значенні одержано за трастовими операціями 3000 тис. грн, або 59,5 % в загальному обсязі прибутку.

Обсяги отриманих доходів за послугами з банківськими металами хоч і займають 40,1 % у загальному обсязі, питома вага прибутку за цими послугами займає всього лиш 23,8 % в загальному обсязі прибутку, що пов’язано з відносно великими витратами за цими послугами, питома вага яких у загальному обсязі витрат становить 62,5 %.

Отже, можна зробити висновок, що тільки проведення деталізованого аналізу нетрадиційних банківських послуг за їх видами дає можливість визначити місце і роль кожного з них у формуванні фінансового результату банку.

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ НЕТРАДИЦІЙНИХ ПОСЛУГ БАНКА

Для підвищення ефективності нетрадиційних послуг банка рекомендується більш використовувати сучасні системи дистанційного обслуговування клієнтів, які дають змогу оперативно, за допомогою використання традиційних засобів зв’язку одержувати необхідну для клієнта інформацію і здійснювати ряд операції з банківськими інструментами прямо з будинку або офісу (одержання довідки про курси валют, інформації про стан рахунків клієнта, проведення платежів за рахунками клієнта, блокування картрахунка). Особливо зручним для клієнта є використання під час роботи традиційних засобів зв’язку — телефонів, мобільних телефонів або мережі Інтернет, що не потребує наявності спеціально обладнаних інформаційних систем і апаратно-програмних комплексів.

Інтернет-банкінг — системи управління рахунком через мережу Інтернет. Системи Інтернет-банкінгу дають змогу[18,c.128]:

· у будь-який час одержувати виписки з інформацією про платежі, проведені за допомогою платіжних карт;

·

одержувати

оперативну інформацію про поточний стан карт-

рахунка;

· самостійно поставити карту в стоп-лист у випадку її втрати/крадіжки;

· виконувати платежі з поточного рахунка;

· виконувати платежі з картрахунка за комунальні послуги і послуги зв’язку та ін.

Використання Інтернет-банкінгу є можливим за наявності доступу до персонального комп’ютера, підключеного до мережі Інтернет, а також наявності в банку спеціальних систем, що уможливлюють надання таких послуг.

GSM-банкінг (мобільний банкінг) — системи обслуговування, що надають інформаційний сервіс за рахунком, відкритим у банку. Системи мобільного банкінгу дають змогу[18,c.111]:

· за запитом одержувати на мобільний телефон інформацію про суму грошових коштів, які доступні для використання в даний момент;

·

одержувати

повідомлення, що підтверджують проведення операцій за рахунком, у тому числі і

за картрахунком. Такі пові-

домлення формуються і відправляються на мобільний телефон клієнта після

проведення за рахунком платежу або операції зняття готівки;

· самостійно з мобільного телефона поставити картку в стоп-лист у випадку виявлення її зникнення;

· одержувати на мобільний телефон повідомлення про надходження коштів на рахунку.

Телефонний банкінг — системи управління рахунком по телефону з тоновим набором. Системи телебанкінгу дають змогу[18,c.129]:

· прослуховувати інформацію про курси основних валют, про ставки розміщення коштів на депозит та інші послуги банку;

· прослуховувати й одержувати на факс оперативну інформацію про поточний стан рахунку карти;

· одержати виписку за рахунком платіжної карти на факс;

· самостійно поставити платіжну карту в стоп-лист у разі її втрати або крадіжки;

· виконувати платежі з картрахунка за комунальні послуги і послуги зв’язку, інші платежі.

На сьогодні наявність у комерційних банків нетрадиційних систем дистанційного обслуговування клієнтів є дуже важливим чинником, що впливає на рівень залучення й утримання клієнтів для банку.

Аналіз впровадження нетрадиційних послуг дистанційного обслуговування клієнтів проводиться з погляду якості надання послуг і залежить від можливостей одержання інформації про проведення цих операцій.

У табл. 3.1 наведено дані для визначення ефективності надання послуг дистанційного обслуговування клієнтів.

Таблиця 3.1

ЕФЕКТИВНІСТЬ ПРОВЕДЕННЯ ОКРЕМИХ ПОСЛУГ З ДИСТАНЦІЙНОГО ОБСЛУГОВУВАННЯ КЛІЄНТІВ У ЗАГАЛЬНОМУ ЇХ ОБСЯЗІ

|

Види

банківських |

Доходи |

Витрати |

Обсяг прибутку |

|||

| тис. грн. | % | тис. грн | % | тис. грн | % | |

|

Інтернет-банкінг |

33 | 42 | 7 | 44 | 26 | 42 |

| GSM-банкінг | 17 | 22 | 5 | 31 | 12 | 19 |

| Телефонний банкінг | 28 | 36 | 4 | 25 | 24 | 39 |

| Усього | 78 | 100 | 16 | 100 | 62 | 100 |

Аналіз даних таблиці 3.1 свідчить про найбільший попит на послугу дистанційного обслуговування клієнтів — Інтернет-банкінг, за результатами надання якої отримано найбільший прибуток серед інших послуг дистанційного обслуговування клієнтів — 42 %.

ВИСНОВОК

Підводячи підсумок сказаному, можна ясно зробити висновок про те, що комерційні банки сьогодні - основна складова частина кредитно-фінансової системи будь-якої країни. Вони займають пануюче положення на ринку позикових капіталів. Масштаби їх діяльності в економіці розвиненої країни воістину величезні. Уявлення про це дає статистика грошових потоків, що проходять через комерційні банки.

Сьогодні комерційний банк здатний запропонувати клієнтові до 200 видів різноманітних банківських продуктів і послуг. Слід враховувати, що далеко не усі банківські операції повсякденно присутні і використовуються в практиці конкретної банківської установи (наприклад, виконання міжнародних розрахунків або трастові операції). Але є певний базовий набір, без якого банк не може існувати і нормально функціонувати (прийом депозитів, здійснення грошових платежів і розрахунків, видача кредитів). Спостерігається загальна тенденція до спеціалізації на більш прибуткових операціях.

Систематичне виконання банком своїх функцій і створює той фундамент, на якому грунтується стабільність економіки країни в цілому. І хоча виконання кожного виду операцій зосереджене в спеціальних відділах банку і здійснюється особливою командою співробітників, вони переплітаються між собою. Так, банки мають унікальну здатність створювати засоби платежу, які використовуються в господарстві для організації товарного обігу і розрахунків. Йдеться про відкриття і ведення чекових і інших рахунків, що служать основою безготівкового обороту. Господарство не може існувати і розвиватися без добре відлагодженої системи грошових розрахунків. Звідси велике значення банків, як організаторів цих розрахунків.

Перевага лізингової операції для банку полягає в досить високій її рентабельності. Крім того, банки можуть економити засоби за рахунок відносної простоти обліку лізингових операцій і платежів порівняно з операціями довгострокового кредитування.

Порівняно із створюваними лізинговими компаніями переваги банків полягають в тому, що вони вже організаційно оформлені, для проведення ними лізингових операцій потрібне тільки виділення в їх структурі спеціального відділу або групи, до складу яких повинні входити працівники, ознайомлені із специфікою цих операцій. Привабливість для комерційних банків лізингових операцій пояснюється тим, що, окрім прибутку, ці операції дадуть можливість комерційним банкам розширити свої послуги, поліпшити якість обслуговування клієнтів і тим самим збільшити кількість їх, закріпити традиційні зв'язки і налагодити нові взаємовигідні партнерські відносини з клієнтами.

Таким чином, факторинг і лізинг є порівняно новими формами послуг для українських банків, які почали розвиватися відносно нещодавно. Ці види банківських операцій дають можливість банкам нашої країни значно розширити перелік своїх клієнтів, а так само отримати додатковий прибуток.

СПИСОК ЛІТЕРАТУРИ

1. Закон України “Про банки і банківську діяльність”

2. Закон України “Про Національний банк України”

3. Міщенко В.І., Слав'янська Н.Г., Коренєва О.Г. Банківські операції: Підручник. – К.: Знання, 2007. – 796с.

4. Єпіфанов А.О., Маслак Н.Г., Сало І.В. Операції комерційних банків: Навчальний посібник. – Суми: ВТД «Університетська книга», 2007. – 523с.

5. Вовчак О.Д., Рущишин Н.М. Банківська справа: Навчальний посібник. – Львів: «Новий Світ», 2008. – 560с.

6. Череп А.В., Андронова О.Ф. Банківські операції: Навчальний посібник. – К.: Кондор, 2008. – 410с.

7. Романова М.І., Устюгова Ж.В. Основи банківської справи: Навчальний посібник. – К.: Центр учбової літератури, 2007. – 168с.

8. Косова Т.Д., Циганов О.Р. Банківські операції: Навчальний посібник. – К.: Центр учбової літератури, 2008. – 372с.

9. Операції комерційних банків / Р. Коцовська, В. Ричаківська, Г. Табачук, Я. Грудзевич, М. Вознюк. — 2-ге вид., доп. — Львів: ЛБІ НБУ, 2001. — 516 с.

10. Денисенко М.П., Домрачев В.М., Кабанов В.Г., Ігнатенко А.В., Чигирин К.А. Кредитування та ризики: Навчальний посібник. – К.: «Видавничий дім «Професіонал», 2008. – 480с.

11. Аналіз банківської діяльності: Підручник / А.М. Герасимович, М.Д. Алексеєнко, І.М. Парасій-Вергуненко та ін. – Вид.2-ге, без змін. – К.: КНЕУ, 2006. – 600с.

12. Банківська справа: Навчальний посібник за ред. Проф. Р.І. Тиркала. – Тернопіль: “Карт-бланш”, 2001рік.

13. Банковское дело: Учебник под ред. О.И. Лаврушина. – М.: “Финансы и статистика”, 2001г.

14. Васюренко О.В. Банківські операції. – К.: “Знання” КОО, 2003р.

15. Банківські операції за ред. А.М. Мороза – К.: “КНЕУ”, 2002р.

16. Кредитування: теорія і практика за ред. В.Д. Лагутіна – К.: “Знаня”, 2002р.

17. Організація міжнародних кредитно-розрахункових операцій в банках за ред. Л.В. Руденко – К.: “Академія”, 2001р.

18. Кредитування і контроль за ред. М.Г. Дмитренко, В.С. Потлатюк – К.:”Кондор”, 2005р.

19. Е. Михайленко Банковский кредит: как получить и отразить в учете Х.: Издательский дом “Фактор”, 2005г.

20. Ю. Рудяк Безналичные расчеты в Украине – Х.: Издательский дом «Фактор», 2004г.