Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Финансовое планирование на предприятии

Курсовая работа: Финансовое планирование на предприятии

Содержание

Введение

1. Финансовое планирование и его роль в хозяйственной деятельности предприятия

1.1 Цели задачи и методы финансового планирования

1.2 Основные показатели в финансовом планировании и методы их исчисления

1.3 Сбалансированность финансовых показателей

2. Внутреннее финансовое планирование

2.1 Финансовый план как часть бизнес-плана

2.2 Оперативное финансовое планирование

2.3 Составление смет

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы «Организация финансового планирования на предприятии» очевидна в нынешних условиях российской действительности. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются:

увеличение размеров фирмы и усложнение форм ее деятельности;

высокая нестабильность внешних условий и факторов;

новый стиль руководства персоналом;

усиление центробежных сил в экономической организации;

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

неопределенность внешней (рыночной) среды;

возможность слияния или поглощения другой фирмой;

возможность монопольного установления цены реализации продукции;

контрактные отношения;

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Цель данной ВКР – рассмотреть процесс разработки финансового плана и доказать необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка.

Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

1. Финансовое планирование и его роль в хозяйственной деятельности предприятия

1.1 Цели, задачи и методы финансового планирования

Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.

Цель финансового планирования - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты. Оперативные финансовые планы непосредственно связаны с текущей деятельностью предприятия и включают составление и исполнение платежного, налогового календаря и кассового плана на месяц, декаду, неделю.

Перед финансовым планированием ставятся следующие основные задачи: обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные инвестиции, прирост оборотных средств, социальное развитие; выявление резервов и мобилизация ресурсов в целях эффективного использования доходов предприятия; соблюдение интересов собственников предприятия и инвесторов; выполнение обязательств перед бюджетом, внебюджетные фондами, кредитными, страховыми операциями; контроль за финансовым состоянием и платежеспособностью предприятия; обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании затрат предприятия могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Построение системы нормирования предполагает соблюдение определенных принципов, к числу которых относятся:

- прогрессивность – отражение в нормах достижений новой техники, технологии, научной организации труда, производства и управления, передового опыта экономии живого и овеществленного труда;

- обоснованность – разработка норм на основе технических расчетов и анализа производства;

- комплексность – комплексное формирование нормативной базы для всех разделов плана;

- гибкость, динамичность – систематическое обновление нормативной базы по мере изменения организационно-технических условий производства;

- сопоставимость – обеспечение сопоставимости нормативной базы на различных уровнях планирования;

- автоматичность – компьютеризация - формирование, обновление и использование нормативной базы.

Расчетно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис 1.).

Рис. 1. Метод экспертной оценки

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т. п.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок,

где Он – остаток средств фонда на начало планового периода, руб.;

П – поступление средств в финансовый фонд. руб.;

Р – расходование средств финансового фонда, руб.;

Ок – остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

У = f(х),

где У – показатель; х – факторы.

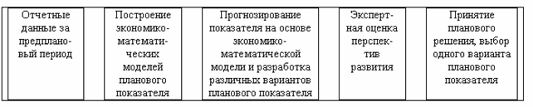

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рисунок 2).

Рис 2. Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-математического моделирования является основой для функционирования автоматизированной системы управления финансами (АСУФ).

Бюджетный метод (бюджетирование). Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия.

Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

1.2 Основные показатели в финансовом планировании и методы их исчисления

Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

К основным финансовым показателям деятельности предприятия в большинстве случаев относятся как минимум следующие: выручка от реализации, прибыль и сальдо потоков денежных средств предприятия.

Выручка от реализации — это доход, полученный предприятием от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) за определенный период времени. Этот доход может выражаться как в денежной, так и в неденежной форме. Примеры неденежной выручки — бартер, зачет взаимных требований, и др.

Прибыль представляет собой разницу между выручкой от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) и всеми расходами, которые понесло предприятие в отчетном периоде, включая себестоимость реализованных товаров (работ, услуг). Эта прибыль подлежит налогообложению. Оставшаяся после уплаты причитающихся налогов прибыль называется прибылью, остающейся в распоряжении предприятия.

Сальдо потоков денежных средств — это разница между всеми поступившими на предприятие денежными средствами (наличными, безналичными, в валюте, и др.), и всеми выплаченными предприятием денежными средствами за отчетный период.

Совокупность значений этих показателей, а также тенденция их изменений позволяет с высокой степенью достоверности судить об эффективности деятельности предприятия, а также об имеющихся у него проблемах. Очевидно, что рассматривать и анализировать эти показатели нужно за один общий для всех отчетный период. Иначе говоря, не имеет смысла анализировать финансовые показатели деятельности предприятия, если выручка от реализации товаров (работ, услуг) берется за январь, прибыль — за апрель, а сальдо потоков денежных средств — за июнь.

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Система финансов - это кругооборот денежных средств предприятия в процессе осуществления производственной (операционной) и сбытовой деятельности, кредитно-финансовых отношений. Фонды денежных средств, создаваемые и используемые предприятием, представляют финансовые ресурсы предприятия.

В свою очередь, финансово-кредитная (финансово-инвестиционная) деятельность предприятия связана с вопросами прогноза продажи и покупки ценных бумаг, выпуском акций и облигаций, операций с недвижимостью, получением и погашением займов, прочей деятельностью, связанной с операциями на фондовом рынке и в банковской сфере.

Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью.

Хорошее финансовое состояние - это устойчивая платежеспособность, постоянное наличие достаточных сумм денежных средств на счетах, эффективное использование оборотных средств, правильная организация расчетов, рентабельность производства.

Затруднительное, плохое финансовое состояние - это постоянное или периодическое наличие просроченной задолженности перед банком, поставщиком, а иногда и перед собственными рабочими и служащими. Ухудшение положения предприятия в большинстве случаев обусловлено неправильной организацией работы, нарушениями расчетно-платежной дисциплины, непродуманным выбором. Имеются два наиболее распространенных подхода к планированию финансов: стратегическое планирование и система долгосрочного планирования.

В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план состоит из пяти основных расчетов (смет):

* смета объема реализации продукции;

* баланс денежных поступлений и расходов;

* план прибылей и убытков (смета доходов и затрат);

* плановый бухгалтерский баланс;

*О расчет безубыточности продажи товаров.

Помимо финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование.

Ниже перечислим важнейшие расчеты, производимые при разработке бизнес-плана.

Расчет 1. Расчет объема реализации продукции

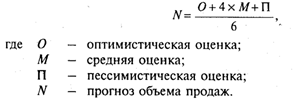

На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж.

Обычно прогноз на первый год дается помесячно, на второй — поквартально, на третий — на год в целом.

В разработке бизнес-плана главную задачу представляет маркетинг — анализ сбыта и управление объемом продаж, лежащий в основе управления производством и реализацией продукции. Используются следующие методы исследования рынка продаж. Эвристические методы прогнозирования, основанные на усреднении сведений, полученных путем опроса специалистов:

Расчет 2. Баланс денежных поступлений и расходов

Баланс денежных поступлений и расходов позволит оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов: 1) доходы и поступления средств; 2) расходы и отчисления; 3) кредитные взаимоотношения; 4) взаимоотношения с бюджетом. По всем этим разделам осуществляется балансовая взаимоувязка доходов и расходов как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса - проверка синхронности поступления и расходования денежных средств, и, как результат, определение будущей ликвидности.

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям.

Управление активами. Руководитель определяет соотношение, тип и состав, активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы — это наличность, ценные бумаги, которые по первому требованию могут быть реализованы на рынке, сюда входят и материально-производственные запасы. Фиксированные активы — это земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами. Выявляется оптимальное соотношение краткосрочных и долгосрочных финансовых ресурсов, определяются наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т.д. Оборотные фонды фирмы есть разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам). Долгосрочные фонды — лизинг и долгосрочные кредиты.

Касаясь фондов предприятия, можно дать некоторые рекомендации по управлению наличностью, оборотными средствами, товарными запасами:

1) если фонды, вложенные в активы фирмы, могут быть более эффективно использованы в другом деле, это не означает что фонды используются неправильно;

2) если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск;

3) доходы на фиксированный капитал всегда выше доходов на текущий капитал.

Таким образом, задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного видно, что планирование финансов предприятия — важная часть работы по обеспечению устойчивого финансового положения фирмы, позволяющая принять к осуществлению мероприятия по ликвидации “узких мест”, выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов.

Финансовое планирование является и отправной точкой, и конечным пунктом всей системы планирования, включая в себя всю производственно-хозяйственную деятельность предприятия.

Расчет 3. Расчет доходов и затрат (план прибылей и затрат)

Пример таблицы расчета доходов и затрат (план прибылей и затрат) может быть составлена по форме, приведенной в табл. 1.

Таблица доходов и затрат покажет, как будет формироваться и изменяться прибыль.

Таблица 1.

Формирование и изменение прибыли

| Показатели | Вариант 1 | Вариант 2 |

| Оборот | ||

| Себестоимость [производственная) | ||

| Брутто (валовая) прибыль | ||

| Общие издержки (общехозяйственные) | ||

| Прибыль | ||

| Остаток готовой продукции |

Расчет 4. Плановый баланс активов и пассивов

На основе результатов расчета объемов выпуска продукции производится расчет активов (при действующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов. В нашей стране объем обязательств рекомендуется не более 50% (в США — до 60%). При этом может возникнуть необходимость внесения исправлений во все другие расчеты.

Расчет 5. Условия безубыточности

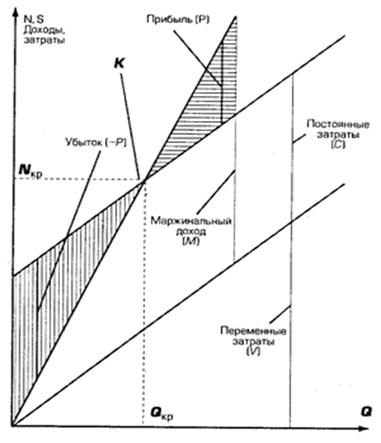

Анализ безубыточности производства и реализации продукции проводится по методу CVP (затраты — объем — прибыль).

По каждому товару определяется порог рентабельности (находится критическая точка), т.е. точка безубыточности производства или реализации продукции.

Порог рентабельности можно определить графическим или аналитическим методами.

Графический метод определения порога рентабельности (Приложение 1).

В прямоугольной системе координат строится график зависимости себестоимости (затрат) и дохода от количества единиц выпущенной продукции. По вертикали откладываются данные о себестоимости и доходе, по горизонтали - количество единиц продукции. В точке критического объема производства (А) нет прибыли и нет убытка. Справа от нее заштрихована область чистых прибылей (доходов). Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Проекция точки К на ось Q дает критический объем производства (реализации) в физических единицах измерения (штук, метров, кг).

Проекция точки К на ось N дает критический объем производства (продаж) в стоимостном измерении (ден. ед.).

Пользуясь графиком, проведем некоторые полезные расчеты для анализа зависимости “затраты — объем — прибыль”.

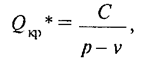

Аналитический метод определения порога рентабельности.

Пользуясь графиком, проведем некоторые расчеты для анализа зависимости “затраты — объем — прибыль”. В точке критического объема производства имеем

![]()

Из этого соотношения определяется предельная величина физического объема продукции по формуле

где (Q кр* - объем производства продукции в критической точке (количество единиц);

р - цена единицы продукции;

v - удельные переменные затраты на единицу продукции; С — постоянные расходы

1.3 Сбалансированность финансовых показателей

Состав показателей финансового планового баланса или баланса доходов и расходов определяется источниками поступления средств, с одной стороны, и затратами и расходами, проводимыми в ходе финансово-хозяйственной деятельности, с другой стороны. Наряду с этим, в плановом балансе доходов и расходов находят отражение финансовые отношения с государственным бюджетом, банковской и страховой системами и по операциям по приобретению и выпуску ценных бумаг.

Помимо баланса доходов и расходов финансовый план содержит расчеты ряда основополагающих показателей: прибыли от промышленной деятельности;

амортизационных отчислений на восстановление основных фондов;

поступлений средств в порядке долгосрочного и среднесрочного кредитования;

процентов банкам по кредитам, финансовых результатов от других видов деятельности и т.д.

Состав показателей планового баланса доходов и расходов предприятия представляет собой определенную систему, позволяющую в рамках каждого периода планирования определять: источники затрат (расходов), их соотношения;

степень и направления использования, распределения источников;

сбалансированность их с затратами или расходами.

Так, оставшаяся после уплаты налогов часть прибыли обращается на нужды предприятия, включая:

создание финансового резерва;

финансирование капитальных вложений и прироста оборотных средств;

выплаты процентов банкам за предоставляемые ими кредитные ресурсы;

выплаты дивидендов владельцам ценных бумаг, эмитированных и реализованных предприятием своим работникам;

расходы на хозяйственное содержание социально-культурных и социально-бытовых объектов, на другие цели.

Финансирование затрат по капитальным вложениям осуществляется за счет амортизационных отчислений на полное восстановление основных фондов, вовлечения в инвестиционный процесс сверхнормативных запасов оборудования, машин и материалов, прибыли, направляемой на реинвестирование, а также за счет привлечения акционерного капитала, средств от размещения целевых облигационных займов и из других источников и т.д.

Так называемый баланс в концепции сбалансированной системы показателей имеет многоплановый характер, охватывая связи между монетарными и немонетарными показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия. В деятельности каждой компании заинтересовано множество групп. При этом у каждой из заинтересованных сторон свои приоритеты, свои интересы по отношению к результатам ее работы. Например:

• инвесторы заинтересованы в повышении прибыльности компании;

• кредиторы — в ее платежеспособности для минимизации рисков вложений и принятия решений о возможности предоставления кредитов;

• персонал — в финансовой устойчивости, от чего зависит оплата труда и проведение социальных программ;

• руководство организации должно получать информацию о результатах деятельности для принятия инвестиционных и финансовых решений, а также для устранения проблем в управлении и выявления новых возможностей деловой активности.

Владельцы, руководство, персонал организации заинтересованы в повышении ее репутации, которая напрямую зависит от результатов деятельности. Система показателей должна отвечать информационным потребностям всех заинтересованных сторон. Сбалансированность показателей — это равновесие между различными показателями, помогающими определить эффективность предприятия. Принцип баланса показателей в концепции сбалансированной системы показателей реализуется для определенных областей. Число таких областей может быть различным: определяются значимые для компании направления, в которых назначаются ключевые показатели, подлежащие регулярному измерению. Данные области могут быть разбиты на несколько подобластей, для которых должен сохраняться принцип равновесия.

Для эффективного управления бизнесом необходимо одновременно вглядываться вдаль, смотреть себе под ноги, оглядываться назад, не помешает боковое зрение и, конечно, требуется третий глаз. При этом в увиденном следует выделять существенные и несущественные детали, а также хорошо бы взглянуть на свой бизнес глазами конкурентов, клиентов, инвесторов и других заинтересованных групп. Этого достичь невозможно, если судить по какой либо одной составляющей, например, только по финансовой отчетности, которая дает возможность «оглянуться назад».

Принцип баланса показателей, реализуемый в сбалансированной системе показателей, учитывает четыре ее составляющих: традиционные финансовые параметры и факторы, которые на них прямо или косвенно влияют, успешность работы с клиентами, оптимальность внутренних бизнес-процессов и общая компетентность персонала в своей области. Собранные воедино, эти составляющие дают целостную картину текущей стратегии предприятия и ее динамики.

Сбалансированность стратегических планов предполагает описание всех упомянутых областей, каждая из которых должна изменяться по нескольким стратегически спланированным направлениям, для каждой назначаются измеримые показатели. Например, для сферы финансов — это экономическая добавленная стоимость, свободный денежный поток, ликвидность, оборачиваемость активов и др.; для исполнения проектов — прирост объемов реализации, себестоимость и рентабельность проектов или доля проектов, выполненных без замечаний.

Основная цель применения сбалансированной системы показателей — обеспечение равновесия между различными показателями, помогающими определить успешность деятельности предприятия.

При создании системы показателей необходимо выявить избыточные параметры, которые требуется исключить. К их числу могут относиться показатели, не связанные с критическими факторами успеха. Например, если основным критерием оценки деятельности поставщиков является качество и скорость доставки, то обращать внимание на колебания закупочных цен не стоит. Порой организации выбирают слишком много показателей из-за того, что они или избыточны, или перекрывают друг друга. Так, большое количество организаций используют следующие ключевые показатели для оценки эффективности работы персонала: объем реализации в расчете на одного сотрудника, подкатегории сотрудников, соотношения между ними, показатели производительности труда, коэффициент текучести, невыходы на работу, сверхурочные часы. При таком разнообразии показателей довольно трудно сфокусироваться на самых важных.

В связи с реорганизацией компании некоторые показатели могут оказаться лишними. Часто компании имеют несколько центров, по которым производится оценка показателей. Управляя своей локальной ответственностью для оптимизации локальных результатов деятельности, менеджеры таких центров вынуждены вступать в конфликт с интересами центров ответственности и всей компании в целом. Например, если отдел технического обслуживания разработал свой бюджет, то он не будет учитывать потребности остальных подразделений. Совсем другое дело — сфокусировать деятельность отдела на таком показателе, как продолжительность работы оборудования.

Иногда финансовые показатели становятся чрезмерно детализированными. Изо дня в день линейные менеджеры пишут буквально тысячи отчетов, которые требуют рассмотрения, ответной реакции, а зачастую и немедленных действий. Огромное число детализированных показателей снижает полезность сбалансированной системы показателей в целом.

Некоторые руководители считают, что достаточно четырех—семи показателей, поскольку чем больше их, тем труднее сотрудникам в них разобраться. Но опыт многих компаний показывает что это не так. Сотрудники прекрасно ориентируются даже в нескольких десятках показателей, составляющих основу системы вознаграждения.

Можно считать, что для каждой из четырех составляющих оптимальным является следующее число показателей:

• финансы: четыре—пять (22%);

• клиенты: четыре—пять (22%);

• внутренние бизнес-процессы: восемь—десять (з4%);

• обучение и развитие: четыре—пять показателей (22%).

Необходимо отметить, что около 80% всех параметров, входящих в сбалансированную систему показателей, должны быть нефинансовыми.

Таким образом, соблюдение сбалансированности показателей деятельности предприятия позволяет избегать экономических потерь и получать конкурентные преимущества. Прежде всего, такая сбалансированность требует единой методологической основы, то есть четкого понимания содержания структурных, временных и ресурсных аспектов. Также очень важна методика количественной оценки сбалансированности. Она повышает обоснованность управленческих решений в таких ключевых областях, как стоимость бизнеса, объем контролируемых финансовых ресурсов и прирост капитала.

2. Внутреннее финансовое планирование

2.1 Финансовый план как часть бизнес-плана

Хозяйствующий субъект - самостоятельный экономический субъект рыночной экономики. Он сам определяет направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. В этих условиях целью планирования финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К таким показателям относятся прежде всего собственные оборотные средства, амортизационные отчисления, кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, прибыль, налоги, уплачиваемые из прибыли, и др.

Важный момент финансового планирования - его стратегия. Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов (прибыли) и центров расходов. Центр доходов хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов - это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющим важную роль в общем производственно-торговом процессе. Например, в западной экономике многие фирмы придерживаются правила «двадцать на восемьдесят», т. е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли. Планирование финансовых показателей осуществляется посредством определенных методов.

Финансовый план хозяйствующего субъекта представляет собой баланс его доходов и расходов. В состав доходов включаются прежде всего доходы, получаемые за счет устойчивых источников собственных средств. При необходимости в доходную часть включаются суммы, получаемые за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжений хозяйствующего субъекта. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами.

При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств. Эти дополнительные финансовые средства могут быть получены за счет выпуска ценных бумаг, полученных кредитов или займов, благотворительных взносов и т.п. Если источник дополнительных финансовых средств уже точно известен, то эти средства включаются в доходную часть, а возврат их - в расходную часть финансового плана.

Финансовый план составляется на перспективу (пятилетку), на год с разбивкой по кварталам и на более короткий период времени (оперативный). Таким образом, финансовый план бывает пятилетним, годовым, квартальным, оперативным.

Финансовый план — это раздел бизнес-плана, в котором прогнозируются доходы и расходы по проекту. Вместе с анализом рынка и маркетинговым планом, финансовый план является неотъемлемой частью бизнес-плана.

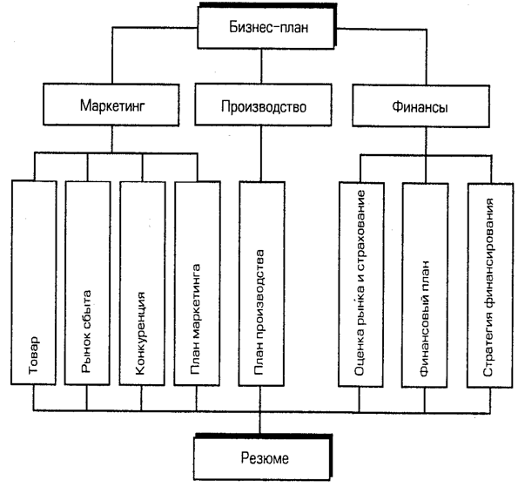

Бизнес-план представляет собой прогноз предпринимательской деятельности, разработку ориентиров и реального плана финансово-коммерческих мероприятий. Задачей бизнес-плана являются выявление проблем, с которыми столкнется предприниматель при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде, и определение конкретных путей решения этих проблем. Бизнес-план выступает в различных формах. Например, он может состоять из следующих разделов:

организационно-экономическая характеристика хозяйствующего субъекта и его бизнес-плана;

вид продукции и услуг;

оценка рынка сбыта продукции и услуг;

конкуренция;

маркетинг и продажа;

план производственно-торговой деятельности;

менеджмент;

оценка риска и страхование;

финансовая стратегия и финансовый план;

приложения

Примерную схему бизнес-плана можно посмотреть в приложении 2.

В бизнес-плане различают два вида финансового планирования: долгосрочное и краткосрочное. Основой долгосрочного финансового планирования является определение потребности в капитале, позволяющей осуществить выбор и сроки получения кредитов, выпуска ценных бумаг, распределить капитал на собственный и заемный. Важное место в финансовой политике хозяйствующего субъекта отводится таким источникам формирования собственных средств, как ускоренная амортизация и резервный фонд. Заемные денежные средства стремятся привлекать в период оживленной конъюнктуры

Раздел финансового планирования бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

изменение курса рубля к доллару;

перечень и ставки налогов;

рублевую инфляцию (возможен различный процент, в зависимости от объекта);

формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

планом движения денежных средств (Кэш-Фло);

балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

2.2 Оперативное финансовое планирование

Оперативное финансовое планирование является как бы логическим продолжением текущего финансового планирования. Оно осуществляется в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия. Финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, а это требует эффективного контроля за формированием и использованием финансовых ресурсов. Оперативный план необходим для обеспечения финансового успеха предприятия. Он включает в себя составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

В процессе составления платежного календаря решаются следующие задачи:

1. организация расчета временного совпадения денежных поступлений и предстоящих расходов предприятия;

2. формирование информационной базы о движении денежных притоков и оттоков;

3. ежедневный учет всех изменений в информационной базе;

4. анализ неплатежей (по суммам и источникам) и организация мер по их преодолению и предотвращению;

5. расчет потребности в краткосрочном кредите в случае временного несовпадения денежных поступлений и обязательств, а также оперативное приобретение заемных средств;

6. расчет временно свободных средств предприятия, он производится по сумам и срокам;

7. анализ финансового рынка с позиции наиболее надежного и выгодного вложения временно свободных средств.

Платежный календарь составляется на квартал с разбивкой на месяцы и более короткие периоды. При его осуществлении необходимо следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансовых обязательств.

Главной особенностью правильно составленного платежа является его сбалансированность. Такой календарь помогает выявить финансовые ошибки, недостаток средств, понять причину такого положения, наметить и выполнить соответствующие мероприятия, и таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе следующих документов:

1. плана реализации продукции;

2. сметы затрат на производство;

3. плана капитальных вложений;

4. выписок по счетам предприятия и приложений к ним;

5. договоров;

6. внутренних приказов;

7. графика выплаты заработной платы;

8. счетов-фактуры;

9. а также установленных сроков платежей для финансовых обязательств.

На многих фирмах наряду с платежным календарем составляется налоговый календарь, а также платежные календари по отдельным видам движения денежных средств.

Кроме платежного календаря на предприятии должен составляться кассовый план - план оборота наличных денежных средств. Этот план отражает поступление и выплаты наличных денежных средств через кассу. Он необходим для контроля за поступлением и расходованием наличных средств.

Банку, обсуживающему предприятие также необходим его кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки. Кассовый план разрабатывается на квартал.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана и делаются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре их формирования.

2.3 Составление смет

Смета - форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей.

Основные цели составления смет заключаются:

* в увязке текущих и перспективных планов;

* в координации действий различных подразделений предприятия;

* в детализации общих целей производства и доведении их до руководителей различных центров ответственности;

* в управлении и контроле за производством;

* в стимулировании эффективной работы руководителей и персонала предприятия;

* в определении будущих параметров хозяйственной деятельности;

* в периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы.

При составлении смет используются различные методы:

* нормативный;

* расчетно-аналитический;

* балансовый;

* оптимизации;

* моделирования.

Сущностью нормативного метода составления сметы, является расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя (реализация, выпуск продукции, объем услуг и т.п.).

Сущностью расчетно-аналитического метода составления сметы является расчет объемов затрат и потребности в ресурсах путем умножения средних затрат на индекс их изменения в плановом периоде.

Сущностью балансового метода составления сметы является увязка объемов затрат и источников расширения ресурсов (доходов).

Сущностью метода оптимизации при составлении смет является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

Сущностью метода моделирования смет является факторный анализ функциональных связей между различными элементами процесса производства. Например, моделируется зависимость прибыли от уровня затрат и объемов реализации продукции (выручки).

При разработке бизнес-плана составляются следующие сметы:

* смета продаж (реализации продукции);

* смета производства;

* смета прямых материальных затрат (расхода основных материалов);

* смета расходов на оплату труда производственного персонала (прямых трудовых затрат);

* смета накладных (косвенных) общепроизводственных расходов;

* смета себестоимости реализованной продукции:

* смета текущих периодических общехозяйственных расходов;

* смета прибылей и убытков;

* смета капитальных затрат;

* смета движения денежных средств;

*смета статей актива и пассива и др.

Сметное планирование включает два этапа:

планирование - определение будущих целей;

мониторинг (сопровождение) - анализ текущей хозяйственной деятельности, т. е. того как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия. Различают два подхода к расчетам смет:

1. Разработка сметы с “нуля”. Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы;

2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется. Сметы подразделяются на два вида: сметы по основной деятельности предприятия; сметы по неосновным видам деятельности предприятия.

Рассмотрим виды смет.

Смета продаж. Эта смета обычно составляется в первую очередь. Оценка выручки в денежном выражении служит основой, на которой базируются все другие сметы. Объем продаж оказывает существенное влияние на факторы, связанные с формированием текущей прибыли.

Смета продаж включает в себя информацию 1) о предполагаемых объемах реализации по каждому товару и 2) ожидаемую цену единицы каждого товара. Эти данные классифицируются по регионам и/или по существующим представительствам предприятия.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламной компании, экономической конъюнктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политики и результатов рыночных исследовании. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определяющими будущие объемы продаж.

Получив предполагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнения фактических продаж со сметными по видам продукции, регионам и/или представительствам предприятия будут показывать разницу между этими двумя величинами. Управленческий персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения (табл.2).

Таблица 2.

Смета продаж

| Товар и регион | Объем продаж в натуральном выражении, единицы продукции | Цена единицы продукции, ден. ед | Всего продажи, ден. ед. |

| Товар X: | 528000- | 5 227 200 | |

| Регион А | 208000 | 9,90 | 2 059 200 |

| Регион Б | 162000 | 9.90 | 1 603 800 |

| Регион В | 158000 | 9,90 | 1 564 200 |

| Товар Y: | 280000 | 4 620 000 | |

| Регион А | 111 600 | 16,50 | 1 841400 |

| Регион Б | 78000 | 16,50 | 1300200 |

| Регион В | 89600 | 16,50 | 1478 400 |

| Всего выручка от реализации | 9 847 200 |

Смета производства. Объем производства, соответствующий сметному объему продаж и необходимой величине материальных запасов, определяется в смете производства. Сметный объем производства в натуральном выражении складывается из ожидаемого объема продаж плюс необходимая величина материальных запасов на конец года минус материальные запасы на начало года. Объемы производства должны быть тщательно сверены со сметой продаж с тем, чтобы гарантировать сбалансированность производства и продаж в течение периода. Лучше всего, если все производственные мощности задействованы, а величина материальных запасов оптимальна (табл. 3)

Таблица 3

Смета производства

| Единицы продукции | ||

| Продукт Х | Продукт Y | |

| Объем продаж | 528000 | 280000 |

| Плюс необходимое количество запасов на конец года | 80.000 | 60000 |

| Итого | 608000 | 340000 |

| Минус величина запасов на начало года | 88000 | 48000 |

| Итого объем производства | 520000 | 292000 |

Смета прямых материальных затрат. Данные об объемах производства, содержащиеся в смете производства, вместе с данными о прямых материальных затратах составляют смету прямых материальных затрат. Количество необходимых для производственного процесса основных материалов определяется как 1) ожидаемая величина необходимых в производстве материалов плюс 2) желательная величина запасов на конец года минус 3) запасы материалов на начало года. Необходимое количество основных материалов затем умножается на ожидаемую цену единицы материала, с тем, чтобы определить общую сумму прямых материальных затрат.

Смета затрат на оплату труда. Производственные нужды, определяемые в смете производства, представляют собой исходный пункт для составления сметы расходов на оплату труда. Чтобы оценить общие расходы по зарплате, необходимо количество отработанных в производстве часов умножить на средний уровень почасовой оплаты труда. Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

Смета накладных расходов. Ожидаемая величина накладных расходов отражается в смете накладных расходов, которая обычно включает величину накладных расходов по каждой их статье и используется как часть основной сметы. Смета накладных расходов может быть представлена следующим образом.

Смета накладных расходов на год (ден. ед.)

Зарплата вспомогательного персонала 732800

Зарплата управленческого персонала 360000

Энергия и освещение 306000

Амортизация основных фондов 288000

Вспомогательные материалы 182800

Текущий ремонт 140280

Страхование и налог на имущество 79200

Итого накладные расходы 2089080

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность, Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

Смета себестоимости реализованной продукции. Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных но натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом.

Смета себестоимости реализованной продукции на год (ден. ед.)

1. Запасы готовой продукции на начало периода 1 095 600

2. Незавершенное производство на начало периода 214 400

3. Прямые материальные затраты: запасы основных материалов на начало периода 250 800

закупки основных материалов 1 617 400

стоимость имеющихся в наличии основных материалов 1 868200

минус запасы основных

материалов на конец периода 236 000

стоимость основных материалов, израсходованных в производстве 1 632 200

4. Прямые расходы на оплату труда основного персонала 2 984 400

5. Общепроизводственные расходы 2 089 080

6. Итого производственные расходы (стр. 3+4+5) 6705680

7. Незавершенное производство за весь период (стр. 2+6) 6 920 080

8. Минус незавершенное производство на конец периода 220 000

9. Себестоимость произведенной продукции (стр. 7-8) б 700 080

10. Себестоимость продукции, готовой к реализации (стр. 1 + 9) 7 795 680

11. Минус запасы готовой продукции на конец периода 1 195 000

12. Себестоимость реализованной продукции (стр. 10-11) 6600680

Смета текущих (периодических) расходов. Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицирует расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов.

Смета текущих расходов на год (ден. ед.)

Расходы по реализации товара 1 190 000

Зарплата агентам по сбыту 595 000

Реклама 360 000.

Дорожные расходы 115000

Телефонная связь (в части, связанной со сбытом) 95 000

Прочие расходы по реализации 25 000

Общие и административные расходы 695 000

Зарплата административного персонала 360 000

Зарплата прочих служащих 105 000

Энергия и освещение 75 000

Арендная плата 60 000

Амортизация офисного оборудования 27 000 Телефонная связь 18 000

Страхование 17 500

Расходы на канцтовары 7500

Прочие общие расходы 25 000

Всего текущие расходы 1 885 000

Часто составляются дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

Смета прибылей и убытков. Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом.

Смета прибылей и убытков на год (ден. ед.)

Выручка от реализации 9 847 200

Себестоимость реализованной продукции 6 600 680

Валовая прибыль 3 246 520

Текущие расходы: 1 885 000

расходы по реализации 1 190 000

общие расходы 695 000

Прибыль от основной деятельности 1 361 510

Прочие доходы:

доходы от процентов 98 000

Прочие расходы:

расходы по выплате процентов 90 000

Итого результат от прочей деятельности 8000

Прибыль до уплаты налога 1 369 520

Налог на прибыль 610 000

Чистая прибыль 759 520

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж пли собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Смета капитальных затрат. Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, поэтому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета капитальных затрат на несколько лет вперед. Ниже приведена смета капитальных затрат на 5 лет (табл. 4).

Таблица 4.

Смета капитальных затрат

| Статья расходов | Годы | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| Оборудование: | 580000 | 350000 | 560000 | 480000 | 420000 |

| Подразделение 1 | 400000 | 280000 | 360000 | ||

| Подразделение 2 | 180000 | 260000 | 560000 | 200000 | |

| Офисное оборудование | 90000 | 60000 | |||

Различные варианты финансирования, рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

Смета движения денежных средств (денежных потоков). Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, Недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход - по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Взаимосвязь сметы денежных средств с другими сметами может быть продемонстрирована на следующем примере. Данные по смете продаж, различным сметам производственных и текущих расходов, а также по смете капитальных затрат отражаются на смете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов (Приложение 3).

Смета по статьям баланса. Плановый баланс в форме, рекомендуемой международными стандартами, проиллюстрируем на примере условного предприятия.

Сметный баланс на 31 декабря (ден.ед.)

Активы

Оборотные активы:

денежные средства 360 000

счета к получению 214 000

легкореализуемые ценные

бумаги 650 000

запасы:

готовая продукция 1 195 000

незавершенное производство 220 000

материалы 2360001651000

расходы будущих периодов 37 500

Итого оборотные активы 2 912 500

Таблица 5

Смета по статьям баланса

| Внеоборотные активы: | Себестоимость | Накопленная амортизация | Балансовая стоимость | |

| земля | 275 000 | — | 275 000 | |

| здания | 3100 000 | 1950 000 | 1150 000 | |

| оборудование | 950 000 | 380 000 | 570 000 | |

| офисное оборудование | 180 000 | 75000 | 105000 | |

| Итого внеоборотные активы | 4 505 000 | 2 405 000 | 2100000 | |

| Итого активы | 5 012 500 |

Пассивы

Текущие обязательства:

счета к оплате 580 000

начисленные обязательства 175 000

Итого текущие обязательства 755 000 Долгосрочные обязательства

закладная 900 000

Итого обязательства 1 655 000

Собственный капитал:

простые акции 2 000 000

нераспределенная прибыль 1 357 500

Итого собственный капитал 3 357 500

Итого обязательства и собственный капитал 5 012 500

Таким образом, можно сделать вывод, что финансовый план является очень важным разделом бизнес-плана, который обобщает материалы предыдущих разделов и представляет их в денежном выражении. С помощью финансового раздела можно определить сумму необходимых инвестиций, рассчитать предполагаемые доходы. В финансовый план бизнес-плана включают также все необходимые расчёты: расчёт прибылей и убытков, основные фонды, план по наличности, прогнозный баланс, различные финансовые коэффициенты и т.д.

Заключение

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С моей точки зрения, методы планирования относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

При совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

Мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием становятся все более ориентированными на процессы. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности предприятия.

Подводя итог, можно сформулировать следующие выводы:

работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия;

систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов;

предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств;

совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации.

Список использованной литературы

1. Акулов В.Б. Финансовый менеджмент. — Петрозаводск: Издательство Петрозаводского государственного университета, 1997. — 136 с.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1997. – 480 с.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйственного субъекта. – М.: Финансы и статистика, 2001. – 208 с.

4. Бланк И.А. Финансовый менеджмент. – К.: Ника-Центр, 201. – 528 с.

5. Бурцев В.В. Система финансового контроля// Библиотека финансового менеджера/http://finmanagement.ru.

6. Бухалков М.И. Внутрифирменное планирование. — М.: ИНФРА-М, 1999. — 392 с.

7. Гончарук О.В., Кныш М.И., Шоненко Д.В. Управление финансами на предприятии. Учебное пособие. – Спб.: Дмитрий Булавин, 2002. - 264 с.

8. Ильин А.И. Планирование на предприятии. — Мн: ООО «Новое знание», 2002. — 635 с.

9. Ковалев В.В. Финансовый анализ, методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

10. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – 768 с.

11. Колисс Б. Управление финансовой деятельностью предприятия. Проблемы, концепция и методы. – М.: Финансы, ЮНИТИ. 1997. – 576 с.

12. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и сервис, 2001. – 400 с.

13. Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения/http://finexpert.ru.

14. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации. Сб. документов. — М.: Издательский центр «Акционер», 1998. — 151 с.

15. Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. — 2000. — № 8. — С. 25—34.

16. Шеремет А. Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999. – 343 с.

Приложение 1

Графический метод определения порога рентабельности

Приложение 2

Общая структура, блок-схема бизнес-плана предприятия

Приложение 3

Смета денежных средств на 3 месяца —до 31 марта (ден. ед.)

| Январь | Февраль | Март | |

| Денежные поступления: | 867000 | 897 800 | 714000 |

| продажи за наличные | 168000 | 185000 | 115000 |

| поступления по счетам к оплате | 699000 | 712 800 | 572000 |

| другие источники (выпуск ценных бумаг, доходы от процентов и т.д.) | — | — | 27000 |

| Денежные расходы: | 738400 | 872 200 | 916800 |

| производственные расходы | 541200 | 557000 | 536 000 |

| текущие расходы | 150000 | 151 200 | 140800 |

| капитальные затраты | 144000 | 80000 | |

| прочие расходы (выплаты налога на прибыль и т.д.) | 47000 | 20000 | 160000 |

| Рост (уменьшение) наличных денежных средств | 128600 | 25600 | (-202 800) |

| Денежные средства на начало месяца | 280000 | 408 600 | 434200 |

| Денежные средства на конец месяца | 408600 | 434 200 | 231400 |

| Минимальная сумма денежных средств | 300000 | 300000 | 300000 |

| Излишек (недостаток) | 108600 | 134200 | (-68 600) |

Смета по статьям баланса. Плановый баланс в форме, рекомендуемой международными стандартами, проиллюстрируем на примере условного предприятия.

Сметный баланс на 31 декабря (ден.ед.)

Активы

Оборотные активы:

денежные средства 360 000

счета к получению 214 000

легкореализуемые ценные

бумаги 650 000

запасы:

готовая продукция 1 195 000

незавершенное производство 220 000

материалы 2360001651000

расходы будущих периодов 37 500

Итого оборотные активы 2 912 500

| Внеоборотные активы: | Себестоимость | Накопленная амортизация | Балансовая стоимость | |

| земля | 275 000 | — | 275 000 | |

| здания | 3100 000 | 1950 000 | 1150 000 | |

| оборудование | 950 000 | 380 000 | 570 000 | |

| офисное оборудование | 180 000 | 75000 | 105000 | |

| Итого внеоборотные активы | 4 505 000 | 2 405 000 | 2100000 | |

| Итого активы | 5 012 500 |

Пассивы

Текущие обязательства:

счета к оплате 580 000

начисленные обязательства 175 000

Итого текущие обязательства 755 000 Долгосрочные обязательства

закладная 900 000

Итого обязательства 1 655 000

Собственный капитал:

простые акции ' 2 000 000

нераспределенная прибыль 1 357 500

Итого собственный капитал 3 357 500

Итого обязательства и собственный капитал 5 012 500