Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Анализ и оценка кредитоспособности заемщика (на примере СЗАО "СКВО" Зерноградского района Ростовской области)

Дипломная работа: Анализ и оценка кредитоспособности заемщика (на примере СЗАО "СКВО" Зерноградского района Ростовской области)

Институт

экономических преобразований

и управления рынком

(ИЭПУР)

Кафедра финансов и кредита

Допустить к защите:

Зав.кафедрой

_____________М.М. Соболев

"____"_______________2007 г.

дипломная работа

Тема: Анализ и оценка кредитоспособности

заемщика

(на примере СЗАО "СКВО" Зерноградского

района Ростовской области)

Автор дипломной работы -

Специальность: финансы и кредит

Группа__________________

Руководитель -

доктор экономических наук профессор

Рецензент -

кандидат экономических наук доцент

Москва - 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ХОЗЯЙСТВА, ВЫБРАННОГО В КАЧЕСТВЕ ОБЪЕКТА

ИЗУЧЕНИЯ

1.1. Организационно-правовая форма и форма собственности

обследованного хозяйства

1.2. Природно-экономические условия и направления

производственно-коммерческой деятельности СЗАО "СКВО"

1.3. Результаты производственно-финансовой деятельности

предприятия в 2004-2006 гг.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

В РЫНОЧНЫХ УСЛОВИЯХ

2.1. Значение кредитных отношений для сельскохозяйственных

предприятий

2.2. Законодательно-правовая база кредитных отношений

в период рыночного реформирования экономики

2.3. Порядок кредитного обеспечения сельскохозяйственных

предприятий

2.4. Отражение кредитных отношений в финансовом бухгалтерском

учете ссудозаемщиков

2.5. Роль коммерческих банков в кредитной системе,

обслуживающей предприятия АПК

3. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

КРЕДИТОСПОСОБНОСТИ ОБСЛЕДОВАННОГО

ПРЕДПРИЯТИЯ

3.1. Экспресс-анализ кредитной истории предприятия

3.2. Комплексное изучение бухгалтерского баланса в целях

уточнения кредитного рейтинга предприятия

3.3. Приемы анализа и оценки кредитоспособности заемщика

4. КРЕДИТНЫЙ РЕЙТИНГ СЗАО "СКВО" И ОБОСНОВАНИЕ

ЦЕЛЕСООБРАЗНОСТИ ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДПРИЯТИЯ

4.1. Определение платежеспособности и финансовой

устойчивости предприятия по состоянию на начало 2007 г.

4.2. Обоснование целесообразности вложения кредитных

ресурсов в модернизацию молочной отрасли СЗАО "СКВО"

4.3. Оформление заявки на предоставление кредита

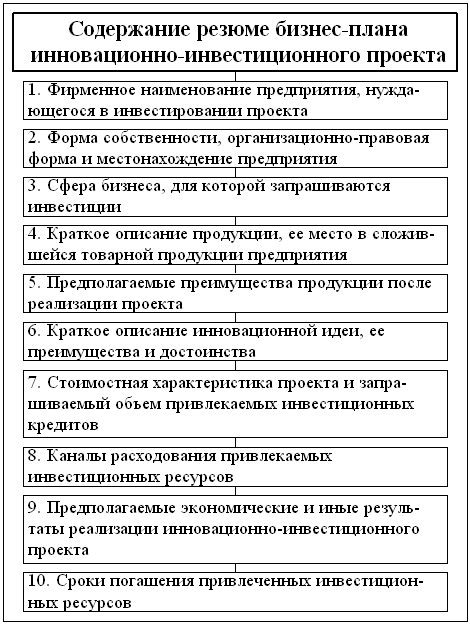

с помощью бизнес-плана инвестиционного проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема данной работы представляется весьма актуальной. Она связана с приоритетным Национальным проектом развития АПК, с инициативой которого выступил Президент РФ В.В. Путин.

Цель работы состояла во всестороннем анализе и оценке результатов функционирования сельскохозяйственного закрытого акционерного общества "СКВО" (СЗАО "СКВО") в 2004-2006 годах, в выявлении его кредитного рейтинга, обосновании организационно-управленческих мероприятий по повышению экономической эффективности предприятия в предстоящие годы на основе укрепления кредитных отношений с банковской системой.

В процессе изучения проблемы анализировался бухгалтерский баланс указанного предприятия. Это позволило оценить его кредитный рейтинг.

В ходе работы были решены следующие задачи:

1) выполнена юридическая экспертиза обследованного предприятия;

2) охарактеризованы природно-экономические условия его деятельности;

3) определена его производственная специализация, проанализированы результаты производственно-финансовой деятельности за три года (2004-2006 гг.);

4) обобщены теоретические основы кредитных отношений в сельском хозяйстве, их законодательно-правовая база и порядок кредитного обеспечения сельскохозяйственных предприятий;

5) показаны методические подходы к отражению кредитных операций в регистрах бухгалтерского учета предприятий-заемщиков;

6) проанализирован бухгалтерский баланс предприятия, на основе чего оценен его кредитный рейтинг;

7) обоснована целесообразность выделения обследованному предприятию крупных банковских кредитов для модернизации его производственной деятельности, прежде всего животноводства.

В ходе выполнения работы использовались бухгалтерские документы предприятия и научно-учебные публикации по вопросам кредитования, изучались законодательно правовые документы по бухгалтерскому учету, отчетности и отражению в них кредитных операций.

В процессе преддипломной практики и написания дипломной работы были изучены формы бухгалтерской финансовой и специализированной отчетности обследованного сельскохозяйственного предприятия - закрытого акционерного общества "СКВО" Зерноградского района за 2004-2006 гг. Кроме того, удалось изучить ряд кредитных договоров этого предприятия с обслуживающими его банками. Один из таких договоров более подробно рассмотрен в работе как пример кредитных отношений СЗАО "СКВО" с банковской системой.

Основные показатели, извлеченные из форм годовой бухгалтерской отчетности предприятия за 2004-2006 гг., были сведены в аналитические таблицы. С их помощью удалось выяснить и оценить динамику финансовых результатов деятельности предприятия, рассчитать финансовые коэффициенты, с помощью которых банки-кредиторы определяют кредитоспособность соответствующих заемщиков и принимают решения об условиях предоставления им тех или иных сумм заемных ресурсов.

В завершающей части дипломной работы был выполнен экспресс-анализ целесообразности выделения СЗАО "СКВО" сравнительно крупного кредита для модернизации его молочной фермы. Выявлено значение такого кредитования для участия предприятия-ссудозаемщика в реализации приоритетного национального проекта "Развитие АПК", инициированного Президентом страны в конце 2005 г.

1. ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ, ВЫБРАННОГО В КАЧЕСТВЕ

ОБЪЕКТА ИЗУЧЕНИЯ

1.1. Организационно-правовая форма и форма

собственности

обследованного хозяйства

СЗАО "СКВО" - одно из старейших коллективных хозяйств Ростовской области. Его зарождение историки Дона В.И. Зайдинер и С.А. Ковынева относят к 1920 г., когда на территории нынешней центральной усадьбы хозяйства была основана коммуна под названием "Путь правды".

В последующие годы коммуна была преобразована в колхоз. Он получил название колхоз имени Военсовета СКВО. Под таким наименованием коллективное хозяйство просуществовало до середины 1992 г., т.е. до начала радикальных экономических реформ.

При своем создании колхоз имени Военсовета СКВО объединил крестьянские хозяйства, а также и бывшую коммуну, размещавшиеся на территории трех относительно крупных населенных пунктов - села Красноармейского, хуторов Голубовка и Краснюков. Это большая территория. От хутора Голубовка до села Красноармейского - 25 км.

Долгие годы на территории хозяйства отсутствовали дороги с твердым покрытием. Оно было и остается самым удаленным от райцентра. При этом большое расстояние многие годы усугублялось отсутствием нормальных дорог. Не было надежной телефонной связи. В населенные пункты колхоза газовую магистраль проложили самой последней в Зерноградском районе. Если в большинство других хозяйств газ провели еще в 1970-е годы, то в колхоз имени Военсовета СКВО - уже в годы реформ, т.е. в 1990-е годы. Асфальтовые дороги появились здесь в середине 1980-х годов.

При выборе пути преобразования своего хозяйства с переходом к рыночным реформам члены колхоза имени Военсовета СКВО решили сохранить его как крупное сельскохозяйственное предприятие.

Известно, что в начале реформ в ряде хозяйств пошли по пути их разделения на мелкие предприятия, в том числе на фермерские хозяйства. Однако из колхоза имени Военсовета СКВО вышло с землей и имущественным паем лишь три семьи. При этом одна из них вскоре подала заявление о восстановлении в хозяйстве. Все остальные члены бывшего колхоза решили не выходить из него. Поскольку же в соответствии с появившимися в начале 1990-х годов Указом Президента РФ и постановлениями правительства колхоз требовалось перерегистрировать после предварительной реорганизации, члены бывшего колхоза преобразовали его в закрытое акционерное общество (ЗАО), в соответствии с Гражданским кодексом РФ[1].

Устав ЗАО и другие учредительные документы, утвержденные общим собранием бывших колхозников, отвечали всем основным требованиям нового гражданского законодательства России. При реорганизации претерпело некоторые изменения и наименование хозяйства. Его переименовали в сельскохозяйственное закрытое акционерное общество "СКВО" - СЗАО "СКВО".

Органами управления СЗАО "СКВО" являются общее собрание акционеров, совет директоров из семи человек и генеральный директор, избираемый собранием акционеров сроком на 5 лет. Все годы существования ЗАО "СКВО" его генеральным директором избирается Владимир Михайлович Касьяненко. Ранее он в течение трех лет (с 1989 г.) проработал председателем колхоза им. Военсовета СКВО. На пост председателя колхоза его выбрали с занимаемой им до этого в течение 15 лет должности главного инженера-энергетика предприятия. В.М. Касьяненко закончил Азово-Черноморский институт механизации сельского хозяйства (АЧИМСХ, теперь - АЧГАА) по специальности инженер-энергетик.

Общая земельная площадь, переданная ее собственниками (собственниками земельных долей) в длительную (на 10 лет) аренду СЗАО "СКВО", составляет 17843 га, из них сельхозугодий - 16975 га. На долю пашни приходится, согласно данным бухгалтерского баланса, завизированным районным земельным комитетом, 15008 га, а с 2005 г. - 15462 га. В число работников вновь созданного акционерного общества вошло округленно 800 человек. Подавляющее их большинство являются акционерами. Вообще же количество акционеров превышает 1200 человек, так как среди них значителен удельный вес пенсионеров бывшего колхоза.

В СЗАО "СКВО" в соответствии с уставом осуществляются следующие виды деятельности: производство, переработка и реализация сельскохозяйственной продукции; оказание услуг, связанных с сельскохозяйственным производством; транспортное обслуживание; строительные работы; производство стройматериалов; эксплуатация объектов газового хозяйства; экспорт продукции в зарубежные страны; импорт зарубежной техники, оборудования, племенного скота, химических средств защиты животных и растений, повышения их продуктивности.

1.2. Природно-экономические условия и направления

производственно-коммерческой деятельности

СЗАО "СКВО"

Природно-экономические условия СЗАО "СКВО" типичны для Зерноградского района Ростовской области. Почвы хозяйства - черноземные, высокоплодородные. Однако количество осадков в вегетационный период недостаточное и неустойчивое по годам. Тепла хватает для выращивания самых теплолюбивых культур - кукурузы и сои.

Имущественное состояние предприятия следует оценить, прежде всего, на основе его балансовых документов. Ведь бухгалтерский баланс, в первую очередь, предназначен для того, чтобы отражать наличие и динамику (движение) имущества хозяйствующего субъекта наряду с раскрытием источников его формирования (т.е. финансирования)[2].

Обратимся для оценки имущественного состояния СЗАО "СКВО" к его бухгалтерскому балансу за 2006 г. (табл.1).

Таблица 1 - Имущественное состояние СЗАО "СКВО" в 2006 г., тыс. руб.

| Показатели | На начало 2006 г. | На конец 2006 г. | Изменения | |

| сумма | % | |||

|

Актив баланса |

||||

| Нематериальные активы | - | - | - | - |

| Основные средства - всего | 230735 | 251724 | 20989 | 9,1 |

| Незавершенное строительство | 22660 | 87629 | 64969 | 286,7 |

| Долгосрочные финансовые вложения | 529 | 356 | -173 | -32,7 |

| Всего внеоборотных активов | 253942 | 339726 | 85784 | 33,8 |

| Запасы - всего | 198341 | 203030 | 4689 | 2,4 |

| в том числе: | ||||

| материалы | 30303 | 31347 | 1039 | 3,4 |

| животные на выращивании и откорме | 58040 | 55786 | -2254 | -7,4 |

| затраты в незавершенном производстве | 37940 | 53921 | 15981 | 42,1 |

| готовая продукция и товары | 71415 | 60947 | -10468 | -14,7 |

| НДС по приобретенным ценностям | 2383 | 3478 | 1095 | 46,1 |

| Дебиторская задолженность | 14526 | 14656 | 130 | 0,9 |

| Денежные средства | 1122 | 12098 | 10976 | 978,3 |

| Всего оборотных активов | 216372 | 233762 | 17390 | 8,0 |

| Баланс | 470314 | 573488 | 103174 | 21,9 |

|

Пассив баланса |

||||

| Собственный капитал | 376933 | 432412 | 55479 | 14,7 |

| Долгосрочные обязательства | 51298 | 118099 | 66801 | 130,2 |

| Краткосрочные обязательства | 42083 | 22977 | -19106 | -45,4 |

| Баланс | 470314 | 573488 | 103174 | 21,9 |

Источник: бухгалтерский баланс (форма № 1) СЗАО "СКВО" за 2006 г.

Из табл.1 вытекают следующие основные выводы.

Первый. За год валюта баланса, отражающая общие изменения в имущественном состоянии предприятия и источниках финансирования активов (т.е. имущества), увеличилась округленно на 103,2 млн.руб., или на 21,9 %. Такой результат отражает положительные изменения в имущественном состоянии предприятия, в том числе с учетом инфляции. Известно, что в рассматриваемом году инфляция в стране была 9 %. Следовательно, современная рыночная стоимость имущества, измеренная не по номинальным, а по реальным рыночным ценам, увеличилась почти на 13 %.

Второе. Прежде всего произошло увеличение стоимости внеоборотных активов в целом, особенно - незавершенного строительства и основных средств. Общая стоимость внеоборотных активов увеличилась номинально на 33,8 %, или на 85,8 млн. руб. При этом стоимость основных средств (измеренная по первоначальной стоимости за вычетом износа) увеличилась на 9,1 %, или почти на 21 млн.руб. Такое увеличение наблюдалось даже при значительном росте размеров незавершенного строительства (на 64,9 млн.руб.), что в дальнейшем приведет к переводу его стоимости в состав основных средств.

Третье. Вместе с увеличившейся стоимостью внеоборотных активов, особенно основных средств, возросла и стоимость оборотных активов, т.е. наиболее ликвидной, маневренной части имущества предприятия. Правда, она возросла на 9,0 % (на 17390 тыс.руб.). При этом уменьшилась стоимость животных на выращивании и откорме. Падение этого показателя составило 2,3 млн. руб., или 7,4 %. На 14,7 % уменьшилась стоимость готовой продукции и товаров для перепродажи. Однако стоимость материалов на складах, т.е. нефтепродуктов, минеральных удобрений, химических средств защиты растений, кормов, запасных частей, возросла (на 2,4 %, или на 4,7 млн.руб.).

Четвертое. Почти не изменилась дебиторская задолженность - с 14,6 млн. руб. она возросла до 14,7 млн.руб. Следовательно, предприятие не стало лучше работать с покупателями и заказчиками, требуя от них своевременных расчетов за поставленную им продукцию. Это отрицательный факт.

Пятое. Из рассмотрения показателей пассива баланса вытекает, что увеличившиеся статьи активов баланса, т.е. стоимость имущества предприятия, полностью профинансирована за счет собственных источников предприятия и долгосрочных кредитов, полученных в банковских организациях. Величина его собственного капитала увеличилась на 14,7 %, в то время как краткосрочная задолженность предприятия уменьшилась на 45,4 % (с 42,1 до 23,0 млн. руб.). Долгосрочная задолженность возросла на 130,2 % (51,3 до 118,1 млн.руб.).

Подытоживая анализ табл.1, можно, таким образом, заключить, что за рассматриваемый период имущественное состояние СЗАО "СКВО" в основном укрепилось, лишь по отдельным статьям оно ухудшилось. В составе его имущественных активов увеличилась доля труднореализуемых активов - основных средств и незавершенность строительства. Существенно возросла и стоимость легко реализуемых видов имущества - материалов, товаров и готовой продукции.

Анализ балансовых документов СЗАО "СКВО" показывает, что это предприятие сохраняет все отрасли производства, которыми занимался бывший колхоз имени Военсовета СКВО, и в определенной мере развивает новые.

В хозяйстве, как и в других агропредприятиях южной степной зоны, главная роль принадлежит растениеводству. В его составе развиваются три основных более узких отрасли: производство зерна и зернобобовых культур; производство семян подсолнечника; производство кормов для животноводства. В качестве вспомогательных отраслей функционируют бахчеводство и садоводство. Их масштабы, однако, товарного значения не имеют. Их продукция предназначена для внутрихозяйственного потребления. В последние годы хозяйство перестало выращивать бахчевые культуры.

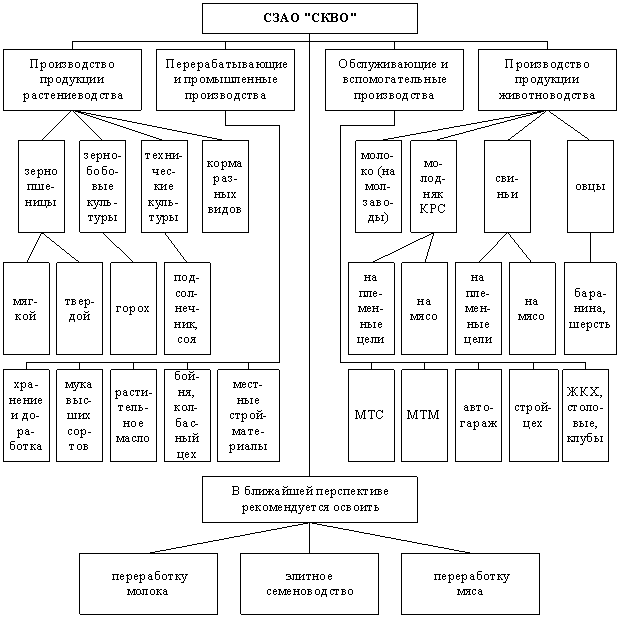

Организационно-производственная структура СЗАО "СКВО" приведена на рисунке 1.

Большое место в экономике предприятия продолжает занимать животноводство. При этом оно не только не сокращается, а наоборот, проявляет заметные тенденции к расширению. В хозяйстве разводят крупный рогатый скот как для получения молока, так и для производства говядины. Успешно развивается свиноводство. Овцеводство имело вспомогательное значение, предназначалось в основном для использования неудобных земель. С таких земель получить корма с помощью тракторных агрегатов невозможно, а КРС в хозяйстве не пасут (кормят приготовленными кормовыми смесями, обеспечивающими более высокую продуктивность животных). Поэтому часть земель (около 1000 га) можно использовать, только выпасая здесь овец.

Развита в хозяйстве переработка сельскохозяйственной продукции. Прежде всего это мельничный комплекс. Кроме того, это пекарни (одна из них - в Ростове-на-Дону), колбасный цех, маслоцех. Есть кирпичный завод. В больших объемах ведется капитальное строительство как производственных объектов, так и объектов жилищного и коммунального хозяйства.

Рисунок 1 - Структура производства СЗАО "СКВО"

Рисунок 1 - Структура производства СЗАО "СКВО"

Зерноградского района

Таким образом, СЗАО "СКВО" - это многоотраслевое предприятие. Такие предприятия легче справляются с колебаниями рыночной конъюнктуры. Им меньше угрожают кризисы перепроизводства, какие случались, например, в зерновом хозяйстве в 2006 г. Конечно, и многоотраслевые хозяйства несут убытки от падения цен, но не такие значительные, как узкоспециализированные предприятия. В те же годы, когда случаются неудачи в выращивании зерновых колосовых культур, как это случилось в 2003 г., выручают другие культуры и отрасли производства. В 2003 г. такими заменителями зерна колосовых в структуре товарной продукции стали подсолнечник, кукуруза и молоко. Частично это наблюдалось и в 2005 г.

1.3. Результаты производственно-финансовой

деятельности предприятия в 2004-2006 гг.

Основные показатели, характеризующие результаты производственно-финансовой деятельности предприятия, концентрируется в его отчетах о прибылях и убытках (форма № 2 по ОКУД), а также в формах №№ 7-АПК и 9-АПК[3]. При подготовке дипломной работы были изучены показатели хозяйства за три года - с 2004 по 2006 гг. включительно. Соответствующая финансовая информация была перенесена в таблицу 2.

Из таблицы 2 вытекают следующие основные выводы.

Первое. 2006 год дал предприятию существенно больше выручки от продаж продукции, товаров, работ, услуг, чем предыдущие годы. В 2006 г. общий объем продаж превысил 305 млн.руб., а в 2004 г. аналогичный показатель округленно был на 67 млн.руб. меньше - всего 238 млн.руб.

Второе. В то же время себестоимость проданных товаров оказалась намного больше: 228,3 млн.руб. против округленно 162 млн. двумя годами раньше. Увеличение себестоимости продаж за два года составило почти 66 млн.руб., т.е. 40,7 %.

Таблица 2 - Динамика выручки, себестоимости продаж, сальдо внереализационных доходов и прибыли в СЗАО "СКВО" в 2004-2006 гг., тыс.руб.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| Выручка от продажи товаров, продукции, услуг (строка 010 ф. № 2) | 237984 | 245958 | 305,23 |

| Себестоимость проданных товаров, продукции, услуг (строка 020 ф.№ 2) | 161939 | 194500 | 228250 |

| Прибыль от продаж (строка 050) | 75889 | 51458 | 76773 |

| Операционные доходы (строки 060, 080, 090) | 33234 | 50649 | 89013 |

| Операционные расходы (строки 070, 100) | 67308 | 73034 | 110135 |

| Внереализационные доходы (строка 120) | 12807 | 7052 | - |

| в т.ч. дотации (строка 125) | 6162 | 4430 | - |

| Внереализационные расходы (строка 130) | 20278 | 11328 | - |

| Прибыль до налогообложения (строка 140) | 58512 | 24797 | 55651 |

| Налог на прибыль (строка 150) | 9 | 66 | 91 |

| Чрезвычайные доходы (статья 170) | 2074 | - | - |

| Чрезвычайные расходы (статья 180) | 14081 | 4295 | - |

| Чистая прибыль (строка 190) | 46487 | 20457 | 55560 |

Источники информации: форма № 2 по ОКУД; форма № 7-АПК; форма № 9-АПК годовой бухгалтерской отчетности СЗАО "СКВО" за соответствующие годы

Третье. Заметно возросли операционные доходы - с 33,2 млн.руб. в 2004 г. до 89,0 млн.руб. в 2006 г. При этом общая сумма операционных расходов увеличилась с 67,3 млн. до 110,1 млн.руб. В составе операционных доходов небольшая доля пришлась на дотации из бюджета.

Четвертое. Чрезвычайные доходы и расходы поставили за 2005 год более 4,3 млн.руб. (следствие стихийных бедствий). Чрезвычайных доходов не поступало. В 2006 г. их вообще не было - ни расходов, ни доходов по чрезвычайным причинам.

Пятое. Сочетание указанных обстоятельств привело к увеличению конечного результата деятельности предприятия - его чистой прибыли. Она возросла до 55,6 млн.руб. против 46,5 млн.руб. в 2004 г., 20,5 млн.руб. в 2005 г.

В таблице 2 были приведены абсолютные показатели, характеризующие результаты производственно-финансовой деятельности хозяйства. Однако для более объективной ее оценки требуется рассмотреть не только абсолютные, но и относительные показатели. Эти показатели рассчитывают с помощью процентного соотношения чистой прибыли или прибыли от продажи продукции, товаров, работ, услуг с другими основными показателями, характеризующими деятельность предприятия. К таким показателям относят среднюю за соответствующий год стоимость активов (имущества), величину собственного капитала (капиталов и резервов), выручку от продаж, себестоимость проданной продукции, долгосрочный заемный капитал, среднюю за год стоимость производственных фондов, заработную плату управленческого персонала, в том числе руководителей предприятия[4].

Показатели рентабельности СЗАО "СКВО" в 2004-2006 гг. приведены в таблице 3.

Из таблицы 3 видно, что показатели рентабельности СЗАО "СКВО" в 2005 г. в сравнении с 2004 г. ухудшились. В 2006 г. они оказались выше, чем в 2005 г., а в отдельных случаях превзошли уровень 2004 г., когда они были наиболее успешными.

Экономическая рентабельность (именуемая также рентабельностью активов), представляющая собой процентное отношение чистой прибыли к среднегодовой стоимости имущества предприятия, увеличилась с 10,3 % (2004 г.) до 10,6 % в 2006 г. Это означает, что на 1 рубль стоимости активов в 2006 г. было получено по 10,6 коп. чистой прибыли против 4,3 коп. в 2005 г.. Соответствующие показатели были извлечены из формы № 1 бухгалтерского баланса и формы № 2 отчета о прибылях и убытках. Строки балансовых форм показаны в отдельной графе таблицы 3.

Финансовая рентабельность (рентабельность собственного капитала) округленно снизилась на 0,2 % - с 13,9 до 13,7 % против 5,6 % в 2005 г.

Таблица 3 - Показатели рентабельности СЗАО "СКВО" в 2004-2006 гг.,

| Показатели |

Расчет |

Строки балансовых форм | Значения по годам | ||

| 2004 | 2005 | 2006 | |||

| 1. Экономическая рентабельность (рентабельность активов) | Чистая прибыль : средняя стоимость активов |

Стр.190 ф.2 : |

10,3 | 4,3 | 10,6 |

| 2. Финансовая рентабельность (рентабельность собственного капитала) | Чистая прибыль : средняя стоимость собственного капитала |

Стр.190 ф.2 : |

13,9 | 5,6 | 13,7 |

| 3. Коммерческая рентабельность (рентабельность продаж) | Прибыль от продаж : выручка |

Стр.050 ф.2 : |

31,9 | 20,6 | 25,2 |

| 4. Рентабельность текущих затрат | Прибыль от продаж : себестоимость реализованной продукции |

Стр.050 ф.2 : |

46,9 | 26,5 | 33,6 |

| 5. Рентабельность инвестированного (используемого) капитала | Чистая прибыль : (средняя стоимость капитала + долгосрочного заемного капитала) |

Стр.190 ф.2 : |

11,4 | 4,9 | 11,4 |

| 6. Общая рентабельность производственных фондов | Прибыль от продаж : (средняя стоимость основных средств + средняя стоимость запасов) |

Стр.050 ф.2 : |

17,9 | 11,3 | 12,6 |

| 7. Эффективность управленческого труда - общая, руб./руб. | Чистая прибыль : годовая оплата служащих |

Стр.190 : |

12,1 | 4,9 | 8,0 |

| 8. Эффективность труда руководителей, руб./руб. | Чистая прибыль : оплата труда руководителей |

Стр.190 : |

34,6 | 14,1 | 22,1 |

Источники: расчеты автора по данным форм №№ 1, 2, 5-АПК

Коммерческая рентабельность (рентабельность продаж) уменьшилась с 31,9 до 25,2 % (в 2005 г. она составляла 20,6 %).

Рентабельность текущих затрат упала с 46,9 до 33,6 % (в 2005 г. она составляла 25,6 %).

Рентабельность инвестированного капитала за три года не изменилась, оставшись на уровне 11,4 % (в 2005 г. - 4,9 %).

Это означает, что процентное отношение чистой прибыли к средней стоимости собственного капитала плюс долгосрочные заимствования против 2005 г. возросло более чем вдвое. Так произошло потому, что средняя стоимость собственного капитала и среднегодовая величина долгосрочных заемных средств хотя и возросли, но и прибыль также резко увеличилась. В итоге окупаемость инвестированного капитала ушла от опасной черты, у которой она находилась в 2005 г.

Несколько уменьшилась общая рентабельность производственных фондов. Сократилась эффективность управленческого труда, измеряемая процентным отношением чистой прибыли предприятия к начисленной заработной плате административно-управленческого персонала, в том числе к заработной плате руководителей. Сведения о заработной плате извлечены из формы № 5-АПК годовой отчетности хозяйства за соответствующие годы. Формы № 5-АПК именуется как "Отчет о численности и заработной плате организации".

Приведенные данные о динамике финансовых результатов СЗАО "СКВО" свидетельствуют о том, что в этом предприятии все показатели в 2006 г. оказались на уровне, при котором нужно искать и находить новые пути улучшения производственно-финансовой деятельности, но в целом она остается устойчивой и относительно успешной. Тем не менее необходимо искать точки роста, используя которые, удается найти способы повышения экономической эффективности не только самого растениеводства и животноводства, но и всего предприятия как субъекта хозяйствования рыночных отношений. Прежде всего нужно найти способы эффективного кредитования инвестиций.

Подытоживая рассмотрение вопросов, включенных в первую главу дипломной работы, можно сделать ряд обобщающих выводов. Они сводятся к следующим основным положениям.

1. Сельскохозяйственное предприятие, на примере которого выполнена дипломная работа, т.е. СЗАО "СКВО" Зерноградского района Ростовской области, является одним из старейших в этом регионе, так как оно начало свою историю еще в 1922 г. В течение длительного периода своего развития хозяйство подвергалось неоднократной реорганизации - слияниям, присоединениям и преобразованию в новую организационно-правовую форму. Прежний колхоз имени Военсовета СКВО был преобразован в закрытое акционерное общество "СКВО".

2. За годы аграрных реформ в нашей стране, в ходе которых многие крупные и средние сельскохозяйственные предприятия стали неплатежеспособными и даже обанкротились, СЗАО "СКВО" не только не ухудшило финансовых результатов своей производственно-коммерческой деятельности, а, наоборот, в ряде случаев даже улучшило их.

3. За весь период реформ СЗАО "СКВО" ни разу не закончило год с убытком. Более того, хозяйство часто получало значительные суммы прибыли и добивалось высокой рентабельности используемых активов, производственных затрат и продаж. Хозяйство постоянно оказывается в числе 300 лучших сельскохозяйственных предприятий России, списки которых систематически публикуются в средствах массовой информации и в специальных брошюрах.

4. Во многом успехи СЗАО "СКВО" связаны с плодотворной деятельностью его многолетнего руководителя - Владимира Михайловича Касьяненко. Он проявил богатые способности к предпринимательской деятельности. Одна из его важных особенностей как человека и успешного предпринимателя состоит в строгом соблюдении взятых на предприятие финансовых обязательств. Это стало одной из важных причин выделения банками для СЗАО "СКВО" сравнительно крупных заемных средств на наиболее выгодных для заемщика условиях.

5. Имущественное состояние СЗАО "СКВО" постоянно улучшается. Только за один 2006 г. на 9,1 % возросла остаточная стоимость используемых хозяйством основных средств, а всех внеоборотных активов (с учетом незавершенного строительства, объемы которого все время возрастают) - почти на 34 %. Увеличиваются и объемы оборотных активов. Этот рост обеспечивается приростом стоимости собственного капитала, а в еще большей степени - увеличением стоимости предоставленных предприятию долгосрочных кредитов (при уменьшении краткосрочных финансовых обязательств).

6. СЗАО "СКВО", располагая 15,4 тыс.га пашни, развивает многие отрасли производства, представляя собой широко диверсифицированное предприятие. Здесь не только выращивают пшеницу, ячмень, кукурузу, подсолнечник, но и развивают животноводческие отрасли, часть произведенного сельскохозяйственного сырья перерабатывают в готовую продукцию (муку, растительное масло, хлеб, колбасы, мясо), производят стройматериалы, оказывают разного рода производственные услуги.

7. В изученные три года выручка от продажи продукции возросла в СЗАО "СКВО" с 237,9 млн. до 305,0 млн.руб., а прибыль от продаж - с 75,9 млн. до 76,8 млн.руб. Чистая прибыль хозяйства увеличилась с 46,5 до 55,6 млн.руб.

8. В СЗАО "СКВО" остаются относительно высокими показатели экономической и финансовой рентабельности, эффективности труда руководителей, хотя ухудшающиеся рыночные условия (диспаритет цен) деятельности предприятия оказывают негативное влияние и на его деятельность. В определенное мере смягчить негативное воздействие рынка могут расширяющиеся кредитные отношения хозяйства с обслуживающими его банками.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В РЫНОЧНЫХ УСЛОВИЯХ

2.1. Значение кредитных

отношений

для сельскохозяйственных предприятий

Кредиты представляют собой экономические сделки, при которых один контрагент предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Цена кредита - банковская ставка процента по ссудам или процентная ставка, уплачиваемая клиентам по депозитам и расчетным счетам[5].

Основные функции кредитов - перераспределение денежных потоков и капиталов, на основе чего в условиях рыночных отношений происходит выравнивание нормы прибыли разных отраслей и предприятий. В процессе кредитных отношений свободные финансовые ресурсы аккумулируются в банковских и других подобных им организациях, превращаясь в капитал, т.е. деньги, способные в результате их оборота прирасти в более крупные суммы.

Кредиты имеют разные формы. По срокам кредитования они бывают долгосрочными, среднесрочными и краткосрочными. По обеспеченности залогом или гарантией кредиты бывают обеспеченными и необеспеченными. По способу предоставления кредиты делятся на кредитные линии, вексельные, возобновляемые. По размеру кредиты можно разделить на мелкие, средние, крупные, хотя это деление несколько условно. В зависимости от содержания различают товарные, денежные и смешанные (товарно-денежные) кредиты. В практике сельскохозяйственных предприятий в 1990-е годы преобладал товарный кредит. Сельхозпроизводители получали от поставщиков без оплаты нефтепродукты, минеральные удобрения, средства защиты растений, другие материальные ценности. За них расчеты производились с помощью продукции нового урожая, т.е. спустя несколько месяцев, а то и полгода после получения различных товаров, необходимых в процессе производства.

Для сельскохозяйственных предприятий получение денежных и товарных кредитов имеет исключительно большое значение[6]. Дело в том, что в сельском хозяйстве год на год не приходится. Высокие урожаи сменяются низкими урожаями. Соответственно этому доходы сельхозпроизводителей по годам сильно колеблются, что было видно из предыдущих таблиц.

В условиях, когда доходы растут медленнее, чем расходы, продолжение процесса производства оказывается очень затруднительным. Предприятиям не хватает денег для приобретения необходимых оборотных средств, не говоря о покупке новых основных средств. Поэтому, чтобы не останавливать производства, производить продукцию и продавать ее для получения более высоких доходов (если не помешает плохая погода), предприятия должны находить деньги на стороне. Это и осуществляется с помощью кредитов, получаемых в банковских и иных организациях.

Потребность сельскохозяйственных предприятий в кредитах вызывается также сезонным характером производства в растениеводческой отрасли. Для производства ее продукции трудиться нужно весь год (включая операции по ремонту техники, который выполняют в зимние месяцы), а убирают урожай лишь в конце лета или осенью. Тогда же его и продают, получая деньги. А до этого момента деньги приходится занимать, прибегая к кредитам.

2.2. Законодательно-правовая

база кредитных отношений

в период рыночного реформирования экономики

Кредитные отношения в современных условиях регулируются прежде всего Гражданским кодексом РФ, а также рядом законов, принятых российским парламентом в целях развития и конкретизации его положений [2, 3]. Далее идут правовые акты, принятые Центральным Банком России. Наиболее важный законодательно-правовой документ, регулирующий кредитные отношения в нашей стране, был принят еще в 1995 г. Он именуется так: "О банках и банковской деятельности"[7].

Указанный федеральный закон определяет основные понятия в рассматриваемой сфере. В соответствии с нормами закона, к кредитным отнесены организации (юридические лица), функционирующие для извлечения прибыли на основании специального разрешения (лицензии) Центрального Банка России. Наиболее распространенным видом кредитных организаций являются банки. Они имеют исключительное право осуществлять следующие операции: привлекать во вклады денежные средства физических и юридических лиц; размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности. Важная функция банков состоит в открытии и ведении банковских счетов юридических и физических лиц. Банковская система России включает в себя Банк России, различные кредитные организации, а также филиалы и представительства иностранных банков.

Законом предусмотрено положение, в соответствии с которым кредитные организации не отвечают по обязательствам государства, а государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в кредитные отношения за исключением случаев, предусмотренных федеральным законодательством.

Банк России может отозвать лицензию на осуществление банковских операций в следующих случаях: 1) установления фактов недостоверности отчетных данных; 2) осуществления кредитной организацией операций, не предусмотренных лицензией; 3) неудовлетворительного финансового положения кредитной организации.

В целях обеспечения финансовой надежности кредитная организация обязана создавать резервы (фонды). Порядок их формирования и использования устанавливается Банком России. Кредитная организация обязана организовать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам производимых операций.

Кредитная организация должна гарантировать тайну об операциях, о счетах и вкладах своих клиентов. Аудиторские организации, проверяющие банки, не вправе раскрывать третьим лицам сведения об операциях, о счетах и вкладах кредитных организаций, их клиентов и корреспондентов.

На денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, может быть наложен арест, но не иначе как судом и арбитражным судом[8]. При наложении ареста на денежные средства, находящиеся на счетах и во вкладах, кредитная организация прекращает расходные операции по данному счету в пределах средств, на которые наложен арест. Конфискация денежных средств может быть произведена на основании вступившего в законную силу приговора суда.

Процентные ставки по кредитам, вкладам (депозитам) устанавливаются кредитной организацией по соглашению с клиентами. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам.

Кредиты, предоставляемые банком, могут обеспечиваться залогом движимого и недвижимого имущества, банковскими гарантиями и иными способами. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в установленном порядке. Кредитная организация обязана предпринять все предусмотренные меры для взыскания, задолженность вплоть до обращения в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности.

2.3. Порядок кредитного

обеспечения

сельскохозяйственных предприятий

Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На основе норм федерального закона "О государственном регулировании агропромышленного производства", который был принят Государственной Думой 19 июля 1996 г. с поправками и дополнениями, принятыми в 2003 г., одним из основных направлений воздействия органов власти на рассматриваемый сектор является его финансирование и кредитование. Эти концепции нашли еще более широкое и последовательное отражение в законе "О развитии сельского хозяйства", принятого в конце 2006 г.[9]

Средства федерального бюджета, направляемые на поддержку и развитие агропромышленного производства, должны предусматриваться в федеральном бюджете. Такие средства должны использоваться на поддержку инвестиционной деятельности, включая приобретение новой техники и оборудования, сортовых семян и племенных животных (в соответствии с федеральными целевыми программами), а также на кредитование и страхование в этой сфере.

Ряд статей рассматриваемого федерального закона специально посвящена мерам государственного регулирования кредитования агропромышленного производства. Этой статьей предусмотрено направлять из средств федерального бюджета финансовые ресурсы для кратковременного кредитования сезонных затрат и поддержания необходимых запасов в агропромышленном производстве. Кроме того, намечено выделять средства для долгосрочного кредитования. Предусмотрено также использовать в качестве залогового имущества кредитуемых предприятий сельскохозяйственную продукцию, сырье и продовольствие. В рамках кредитных отношений решено широко применять авансирование закупок сельскохозяйственной продукции, сырья и продовольствия для государственных нужд. Должен широко применяться лизинг ресурсов для агропромышленного производства. Намечено расширять масштабы сельской кредитной кооперации, для чего кредитным кооперативам, более 50 % уставного капитала которых принадлежит частным юридическим и физическим лицам, занятым в агропромышленном производстве, должны предоставляться долгосрочные кредиты в целях формирования их уставного капитала.

Правительство России должно создавать специальные фонды для осуществления государственной поддержки кредитования в агропромышленном производстве. Правительству предоставлено право определять порядок использования средств этих фондов. Самое главное в этом порядке состоит в применении практики кредитования, при котором за счет средств указанных фондов с организаций агропромышленного производства должно взыскиваться не более 25 % учетной ставки Центробанка. С учетом же аналогичной поддержки из региональных бюджетов процентные ставки реально могут снизиться до 5-7 % годовых.

Банковские организации обеспечивают не только кредитное, но и расчетно-кассовое обслуживание сельскохозяйственных предприятий. Указанные виды обслуживания осуществляют Сбербанк России, а также Россельхозбанк с их многочисленными филиалами на территории всей страны. В этой работе участвуют и другие самостоятельные банки последовательно коммерческого характера.

Банковские организации призваны осуществлять кредитование сельскохозяйственных (и иных) предприятий и других клиентов в основном за счет собственных и мобилизованных по месту своего расположения кредитных ресурсов. Однако, учитывая низкую рентабельность многих сельскохозяйственных предприятий, как уже указано, коммерческим банкам выделяются централизованные кредитные ресурсы. За счет этих ресурсов коммерческие банки могут выдавать хозяйствам ссуды на льготных условиях, т.е. при применении процентных ставок на меньшем уровне в сравнении с той, которая складывается на кредитном рынке. Для этого в федеральном бюджете предусматривается определенная сумма средств для последующей компенсации из бюджета коммерческим банкам разниц между процентными ставками по выдаваемым кредитам и централизованно предоставляющими кредитными ресурсами.

Каждый коммерческий банк строит кредитную политику по отношению к сельхозпроизводителям самостоятельно с учетом соблюдения основных принципов кредитования - целевого характера ссуд, обеспечения их возврата, срочности и платности. При кредитовании таких клиентов основной проблемой для любого банка является обеспечение возвратности выданных ссуд в установленные сроки (включая, естественно, начисленные проценты). При этом учитывается, что источником погашения ссуд и не менее четверти начисленных процентов может быть выручка от реализации сельскохозяйственной продукции, в том числе в ее составе и прибыль, полученная в результате выполнения мероприятий капитального (или иного) характера, под которые были выданы ссуды[10].

Отсюда, в случае значительного недостатка собственных средств у заемщика для текущей деятельности и финансирования долгосрочных инвестиций, банки стремятся строить свою кредитную политику так, чтобы кредитовать не какую-то отдельную стадию производства продукции, а комплекс работ, необходимый для нормального функционирования хозяйства и помочь кредитными ресурсами осуществлению полного кругооборота средств заемщика. Только в этом случае у банка может быть уверенность в том, что выданный кредит не будет "заморожен" на какой-либо отдельной стадии производства ввиду отсутствия средств у заемщика для продолжения работ на следующей стадии. Банк должен быть уверен и в том, что кредит будет использован по целевому назначению, его не станут направлять на финансирование мероприятий, не предусмотренных договором.

Для реализации указанной политики на основании представленного хозяйством ходатайства о выдаче кредита банки практикуют заключение с некоторыми заемщиками двух кредитных договоров. Один договор заключается на предоставление краткосрочного кредита на срок до одного года и второй - долгосрочного кредита.

При выдаче краткосрочных ссуд в качестве объектов кредитования выступают такие элементы оборотных средств, как семена, удобрения, нефтепродукты, запчасти, молодняк животных и некоторые другие, а также затраты, осуществляемые в процессе производства сельскохозяйственной продукции.

Долгосрочные ссуды предоставляются для финансирования капитальных затрат по созданию основных фондов. В частности, это строительство или приобретение зданий и сооружений для производственных целей, приобретение сельскохозяйственной техники, оборудования, транспортных средств, племенного скота для формирования основного стада.

Потребность в краткосрочном кредите, а также сроки и суммы его погашения в течение года определяются на основании сметы доходов и расходов, составляемой на год с разбивкой по кварталам.

При кредитовании затрат капитального характера банк в целях получения большей гарантии возврата ссуды в установленные сроки, как правило, требует от заемщиков технико-экономического обоснование (бизнес-план инвестиционного кредита). В нем должна быть обоснована целесообразность осуществления планируемого мероприятия, описаны все предполагаемые затраты на его выполнение, величина ожидаемых доходов, чистая прибыль, расчет окупаемости и размер запрашиваемого кредита.

Одним из основных требований банка к заемщику при рассмотрении вопроса о выдаче кредита является предоставление им надежной формы обеспечения возвратности кредита. Обычно банки заключают с заемщиками-сельхозпроизводителями договор залога имущества, дополняющий собственно кредитный договор. В качестве залога в обеспечение кредита могут выступать приобретаемые оборудование, машины, транспортные средства. В этом случае заемщик должен в ближайшие сроки после момента приобретения имущества застраховать его с тем, чтобы для банка исключался риск непогашения кредита. При этом заемщик должен представить в банк подписанный им договор залога, перечень закладываемого имущества и страховой полис.

В качестве обеспечения кредита может выступать также и договор страхования риска непогашения кредита. Правда, это ведет к существенному удорожанию кредита, а затем и к увеличению себестоимости сельхозпродукции.

Кредит может выдаваться как в разовом порядке в полной сумме, так и в порядке открытия кредитной линии, т.е. по частям, в меру нарастания затрат в пределах его максимального размера, обусловленного в кредитном договоре.

Выдача кредита оформляется срочными обязательствами (обязательствами-поручениями). В случае предоставления долгосрочного кредита заемщик представляет банку срочные обязательства со сроками погашения на ближайшие 12 месяцев и сводное срочное обязательство на оставшуюся сумму задолженности, переходящую на следующий период в соответствии с расчетом окупаемости затрат с условным сроком погашения. При наступлении этого срока обязательство переоформляется на обязательства с конкретными сроками погашения.

В процессе кредитования заемщик обязан представлять в банк бухгалтерскую отчетность о полученных финансовых результатах и их использовании.

2.4. Отражение кредитных отношений

в финансовом бухгалтерском учете ссудозаемщиков

Кредитные отношения отражаются в регистрах журнально-ордерной формы бухгалтерского учета. Для этого предназначены журнал-ордер № 4-АПК и ведомость № 26-АПК. При этом в соответствии с Планом счетов, введенным в действие с 2001 г., учет задолженности сельхозпроизводителей по краткосрочным кредитам и займам требуется вести на балансовом счете 66 "Расчеты по краткосрочным кредитам и займам", а по долгосрочным - на счете 67. Эти счета пассивные. По кредиту счета отражают получение кредитов, т.е. отражают увеличение задолженности перед заимодавцами, а по дебету - погашение кредитов и займов[11].

Кредиты, выдаваемые банком, могут быть получены сельхозпредприятием при зачислении средств непосредственно на его расчетный счет. Но гораздо чаще за счет кредита непосредственно оплачиваются счета поставщиков и другие расходы хозяйства.

При зачислении кредита на расчетный счет применяют корреспонденцию счетов:

дебет счета 51 "Расчетные счета"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

При оплате задолженности поставщикам за счет кредита делают запись:

дебет счета 60 "Расчеты с поставщиками и подрядчиками"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Оплату со ссудных счетов задолженности по ЕСН или по другим налогам оформляют следующей бухгалтерской записью:

дебет счета 69 "Расчеты по ЕСН"

дебет счета 68 "Расчеты по налогам и сборам"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

При выставлении непосредственно со ссудного счета аккредитива поставщику либо при получении чековой книжки для расчетов с транспортными организациями делают запись:

дебет счета 55 "Специальные счета в банках"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Наличные деньги со ссудных счетов, как правило, не выдаются. Исключение составляют покупка за счет кредита молодняка скота у физических лиц, а также получение за счет кредита денег в кассу для оплаты труда. Эти операции отражают записью:

дебет счета 50 "Касса"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Все бухгалтерские записи по ссудным счетам в хозяйствах должны оформляться на основании полученных выписок банка. К выпискам должны быть приложены оплаченные за счет кредита расчетные документы поставщиков и других организаций.

При наступлении срока платежа, указанного в договорах и прилагаемых к ним срочных обязательствах (они упомянуты выше) банк самостоятельно списывает с расчетного счета хозяйства сумму платежа и направляет ее на погашение задолженности по ссудным счетам. При этом бухгалтерии сельхозпредприятий выполняют записи:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам"

кредит счета 51 "Расчетные счета".

Если для перечисления рассматриваемых платежей на расчетном счете предприятия-ссудозаемщика средств не хватает, то недостающую сумму относят на просроченные ссуды (в бухгалтерском обиходе их именуют словом "просрочка"). В этом случае на обороте срочного обязательства указывается, что оно исполнено частично. Для бухгалтерского учета краткосрочных кредитов по счету 66 открывают отдельный аналитический счет "Кредиты, не уплаченные в срок". Перечисление кредитов на этот счет оформляют внутренней записью:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты, не уплаченные в срок).

Иногда краткосрочные кредиты погашаются за счет получения очередного кредита банка, т.е. сумма получаемого кредита направляется не на расчетный счет, а на погашение просроченного кредита. Такую операцию оформляют бухгалтерской записью:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты, не уплаченные в срок)

кредит счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты по срокам).

За пользование кредитом хозяйство уплачивает банку проценты. Их принято отражать по кредиту счета 66 с отнесением в дебет счета 91 "Прочие доходы и расходы", а затем по дебету счета 66 в корреспонденции с кредитом счета 51.

Указанные записи отражают в ведомости № 26-АПК для аналитического учета по счетам кредитов и займов. Ведомость открывают на год с использованием вкладных листов. Аналитический учет в ней ведут строго по каждому полученному кредиту. Кредиты записывают в ведомости в хронологическом порядке позиционным способом, т.е. под каждый полученный кредит занимают отдельную строку и ведут записи по этой строке от получения кредита до его погашения. Таким образом отражается полный цикл операций по объекту учета: получение кредита, начисление и уплата процентов, погашение кредита по конкретным срокам вплоть до его полного погашения либо его пролонгации. Записи по кредиту и дебету делаются с указанием корреспондирующих счетов и даты совершения операций.

В журнале-ордере № 4-АПК на основании выписок из банка отражают кредитовые обороты счета 66 по корреспондирующим счетам. Журнал-ордер открывают на месяц. Записи в журнале делают итоговыми суммами по каждой выписке банка. После подведения итого в и их сводки с другими регистрами итоговые данные журнала-ордера № 4-АПК переносят в Главную книгу.

Сходно ведут учет по счету 67 "Расчеты по долгосрочным кредитам и займам".

2.5. Роль коммерческих банков в кредитной системе,

обслуживающей предприятия АПК

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают на новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Современные кредитно-банковские системы имеют сложную, многозвенную структуру. Если за основу классификации принять характер услуг, предоставляемых клиентам, то можно выделить три важнейших элемента современной кредитной системы:

- центральный банк;

- коммерческие банки;

- специализированные финансовые учреждения (страховые, ипотечные, сберегательные).

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала .Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д.Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов[12].

Термин "Коммерческий банк возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной клиентурой были торговцы. Банки кредитовали транспортировку, хранение и другие операции, связанные с товарообменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату зарплаты и т.д. Сроки кредитов постепенно увеличивались, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конструирующим операциям банка относят:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором зиждется работа банка. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Создание платежных средств тесно связано с депозитной функцией кредитования банковских клиентов. Депозит может возникнуть двумя путями: в результате внесения клиентом наличных денег в банк или же в процессе банковского кредитования. Эти операции по-разному отразятся на величине денежной массы в стране. Если клиент внес деньги до востребования, то они превратились из наличных в безналичные - Общая сумма денег в хозяйстве не изменилась. Если же деньги зачислены на депозит, то общее количество денег в хозяйстве увеличилось, так как банк своей операцией создал новые платежные средства. Обратное действие - уничтожение происходит при снятии клиентом наличных со счета и при списании денег с депозита для погашения кредитов. Способность коммерческих банков увеличивать и уменьшать депозиты и денежную массу широко используется центральным банком, который через систему обязательных резервов управляет динамикой кредита.

Вторая обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки, как уже говорилось, выполняют роль посредников между хозяйственными единицами, накапливающими и нуждающимися в денежных средствах. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение в облигации или акции. Банковский кредит - тоже весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Помимо выполнения базовых функций, банк предлагают клиентам множество других финансовых услуг. Например, банки осуществляют разного рода доверительные операции для корпораций и частных лиц, связанных с передачей имущества в управление банку на доверительной основе, покупкой для клиентов ценных бумаг, управление недвижимостью, выполнение гарантийных функций по облигационным выпускам.

Свыше 90 % всей потребности в денежных средствах для осуществления активных операций банк покрывает за счет привлеченных средств. Традиционно основную часть этих средств составляют депозиты, т.е. деньги, внесенные в банк клиентами - частными лицами и компаниями, хранящиеся на их счетах и используемые в соответствии с режимом счета и банковским законодательством[13].

В большинстве стран классификация депозитных счетов основана на учете двух моментов: с рока депозита до момента изъятия и категории вкладчика.

- Депозиты до востребования - дают возможность владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью выписки чека. Главным достоинством этих счетов является их высокая ликвидность, возможность их непосредственного использования в качестве средства платежа. Основной недостаток - отсутствие уплаты процентов по счету. Взнос и изъятие денег осуществляется как частями, так и полностью в любое время без ограничений. Владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или за каждый выписанный чек.

- Нау-счета - депозитные счета, на которые можно выписывать расчетные тратты, аналогичные траттам. Основной принцип заключается в сочетании ликвидности с получением дохода. Счета открываются только частным лицам и бесприбыльным организациям. От владельца не требуется хранение минимального остатка.

На этих счетах хранятся средства, приносящие владельцу процентный доход и не предназначенные для расчетов с третьими лицами. Особенностью сберегательных счетов является то, что они не имеют фиксированного срока и от владельца не требуется предварительного уведомления о снятии средств. Срочный вклад имеет четко определенный срок, по нему выплачивается фиксирований процент и, как правило, имеются ограничения по досрочному изъятию вклада.

Депозитный сертификат - документ о внесении в банк срочного вклада с фиксированным сроком и ставкой процента. Это вид ликвидных инструментов денежного рынка. Купив сертификат, фирмы и частные лица могут с выгодой инвестировать капитал, а в случае необходимости - превратить его в наличность.

Наряду с ведением депозитных счетов, банки все чаще используют другие методы мобилизации денежных капиталов, главным образом путем получения займов на денежном рынке. Основная цель этих операций - улучшение ликвидной позиции банка. К наиболее распространенным формам привлечения средств относятся:

- Получение займов на межбанковском рынке. На этом рынке продаются и покупаются депозиты, хранящиеся на резервном счете в центральном банке. Многие банки, имеющие на резервном счете избыточные средства (по сравнению с обязательным минимумом) предоставляют их в ссуду (часто на один деловой день).

- Соглашение о покупке ценных бумаг с обратным выкупом. Сделки такого рода представляют собой краткосрочные займы под обеспечение ценными бумагами, где право распоряжения обеспечением переходит к кредитору. Условием операции служит обязательство заемщика выкупать ценные бумаги на строго установленную дату и по заранее определенной цене.

- Учет векселей и получение ссуд у центрального банка. Как правило, эти ссуды краткосрочные. Назначение их в восполнении нехватки ресурсов у коммерческих банков, вызванное сезонными факторами и чрезвычайными обстоятельствами. Учет векселей и тратт заключается в досрочной оплате их за некоторый комиссионный сбор.

- Выпуск коммерческих бумаг. Коммерческие бумаги - это краткосрочные обязательства без обеспечения, выпускаемые крупными компаниями с высокой кредитоспособностью. Цель выпуска -получение оборотных средств для финансирования сезонных потребностей в оборотном капитале. Их доходность выше, чем по государственным.

В практике банков проводится разграничение между коммерческими ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и т.д.

Кредиты коммерческим предприятиям можно разделить на две группы:

- ссуды для финансирования оборотного капитала;

- ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятия денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты сроком до одного года. Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования и т.д.

К первой группе относятся:

- кредитная линия - соглашение между банком и заемщиком о максимальной сумме кредита, которую последний сможет использовать в течение обусловленного срока и с определенными условиями. Эта форма используется для покрытия сезонных влияний или прироста дебиторской задолженности. Часто обеспечением кредитной линии служат кредитуемые банком запасы или неоплаченные счета;

- возобновляемая кредитная линия предоставляется банком, если заемщик испытывает длительную нехватку оборотных средств для поддержания определенного объема производства. Погасив часть кредита, заемщик может получить новую ссуду в пределах установленного лимита и срока действия договора;

- ссуды на чрезвычайные нужды. Выдаются банком для финансирования разового экстраординарного увеличения потребности клиента в оборотных средствах, связанного с получением крупного заказа, заключения выгодной сделки и другими чрезвычайными обстоятельствами;

- перманентная ссуда на пополнение оборотного капитала. Кредиты такого рода выдаются на несколько лет и имеют целью покрыть длительный дефицит финансовых ресурсов заемщика. Погашение ведется в рассрочку. Эти ссуды часто выдают под первоначальное развитие дела.

Ко второй группе относят:

- срочные ссуды выдаются на срок более одного года в форме единичного кредита или серии последовательных займов и используются для приобретения машин, оборудования, ремонта зданий, рефинансирования долгов и т.д. Типичный срок - 5 лет;

- ссуды под закладную применяются для финансирования покупки зданий, земли. Они рассчитаны на длительный срок (более 15 лет);

- строительные ссуды выдаются на период строительного цикла (до 2-х лет). Заемщик регулярно выплачивает процент. Затем ссуда переоформляется в закладную и начинается выплата основного долга.

Что касается ссуд индивидуальным заемщикам, то они связаны с приобретением недвижимости.

- ссуды под закладную. Основная форма кредита под недвижимость - полностью амортизируемая закладная с фиксированным процентом. Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается равными суммами на протяжении всего срока действия ссуды;

- ссуды с погашением в рассрочку применяются для покупки товаров длительного пользования. Часто ссуда не является полностью амортизируемой: она предполагает крупный платеж в конце срока и содержит условие обратного выкупа. Т.е. заемщик по своему выбору может либо погасить ссуду полностью, либо передать товар банку по остаточной стоимости в оплату неоплаченного долга;

- возобновляемые ссуды. Заемщику открывается кредитная линия с правом получения кредита в течение определенного срока. Условия погашения определяются пожеланиями заемщика. Процент начисляется на реально полученную сумму;

Существует также такая распространенная форма кредита, как ломбардный кредит. Он подразумевает залог имущества или прав. При предоставлении ломбардного кредита залог оценивается не по полной стоимости, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с рисками, возникающими при реализации залога. Ломбардный кредит предоставляется под залог:

- ценных бумаг;

- товаров;

- драгоценных металлов;

- финансовых требований.

Стоимость кредита складывается из процентов и комиссионных платежей.

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. Банк требует, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. В состав пакета сопроводительных документов входят: Баланс, счет прибылей и убытков за последние 3 года, Отчет о движении кассовых поступлений, прогноз финансирования, налоговые декларации, бизнес-планы. Заявка поступает к кредитному работнику, который проводит беседу с руководством предприятия. Он должен точно определить уровень руководства и порядок ведения дел, обговорить тонкости выполнения обязательств[14].

Если после интервью решено продолжить работу с клиентом, то документы передаются в отдел по анализу кредитоспособности. Там проводится углубленное и тщательное обследование финансового положения компании-заемщика, при этом экспертам предоставляются очень широкие полномочия.

Подготовка к заключению договора называется структурированием ссуды. На этом этапе определяются основные характеристики ссуды:

- вид кредита;

- сумма;

- срок;

- способ погашения;

- обеспечение;

- цена кредита;

- прочие условия.

Контроль за ходом погашения ссуды и выплатой процентов по ней служит важным этапом всего процесса кредитования. Он заключается в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок[15].

Обобщая содержание второго раздела дипломной работы, можно, как и после первого раздела, сделать восемь основных выводов, подытоживающих соответствующие положения:

1. Кредитные отношения сельскохозяйственных предприятий имеют исключительно большое значение для успешного развития хозяйствующих субъектов АПК. Без банковских кредитов подавляющая часть сельскохозяйственных организаций не сможет нормально осуществлять даже текущую деятельность (посевные и уборочные работы), не говоря об инвестиционной деятельности.

2. Со второй половины 1990-х годов кредитование сельхозпроизводителей стало опираться на упорядоченную законодательно-правовую базу, которая позволяет, с одной стороны, расширять объемы банковского кредитования хозяйствующих субъектов АПК, а с другой, - она предотвращает многие негативные последствия предыдущих этапов в кредитных отношениях в этой сфере, когда значительная часть взятых кредитов использовалась не по целевому назначению, своевременно не погашалась, а часто - вообще не возвращалась заимодавщам.

3. В нашей стране определен достаточно строгий и четкий порядок кредитного обеспечения сельскохозяйственных предприятий, отраженный в основополагающих законах по развитию агропромышленного производства России и банковской сферы страны. Особое значение имеет федеральный закон "О развитии сельского хозяйства", вступивший в силу с 11 января 2007 г.

4. Кредитные отношения отражаются в финансовом бухгалтерском учете предприятий-ссудозаемщиков. Для этого применяется ряд специальных регистров бухгалтерского учета и система бухгалтерских записей (проводок), позволяющих четко обобщать содержание всех операций, связанных с получением и выплатой кредитов, включая расходы на их обслуживание (процентные платежи и другие расходы).

5. Коммерческие банки современной России стали неотъемлемыми контрагентами сельхозпредприятий в процессе их экономических взаимоотношений с внешней средой. Банки стали финансовыми посредниками предприятий АПК в их отношениях с инвесторами, поставщиками ресурсов, строительными и иными организациями, определяющими успешное развитие отрасли.

6. В настоящее время в стране, кроме центрального банка, играющего функции эмитента денег и банка банков, действует более 1000 коммерческих банков, а также ряд специализированных финансовых учреждений (страховых, сберегательных, ипотечных и иных). Наиболее близок к интересам предприятий АПК находится созданный в 2001 г. и увеличивающий масштабы своей кредитной деятельности ОАО "Россельхозбанк". Не утратил своей роли главного кредитора АПК и Сбербанк России.

7. Указанные и другие банковские учреждения создали большое количество финансовых инструментов, с помощью которых они мобилизуют огромные денежные ресурсы с тем, чтобы предоставлять их в кредит юридическим и физическим лицам, формируя на этой основе свои прибыли. В немалой мере банковская прибыль направляется на цели расширения кредитных ресурсов, снова предоставляемых заемщикам на началах возвратности, платности и на последовательно целевой основе.

8. Банки разработали и применяют большой набор кредитных операций, предоставляя ссуды для финансирования как основного, так и оборотного капитала предприятий. При этом выдача кредитов обусловливается рядом условий и процедур, обеспечивающих возвратность кредитов и уплату процентов по ним, а также максимально возможную эффективность использования кредитных денег. Одно из этих условий - определение кредитоспособности соответствующих заемщиков.

3. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

КРЕДИТОСПОСОБНОСТИ ОБСЛЕДОВАННОГО

ПРЕДПРИЯТИЯ

3.1. Экспресс-анализ кредитной истории предприятия

Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка прежде всего должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже получало кредиты и насколько своевременно и полно оно их погашало, включая плату за пользование кредитными ресурсами, т.е. уплату ссудных процентов[16].

Если рассматриваемое предприятие выступало ссудозаемщиком данного банка, то его кредитная история банковской организации достаточно известна. В случае, если в предыдущие годы заемщик был клиентом данного банка и в строгом соответствии с заключаемыми кредитными договорами исполнял все предусмотренные в них условия, руководство банка будет стремиться и дальше поддерживать кредитные отношения с таким клиентом. Ведь уплачивавшиеся им проценты за пользование кредитами выступали в качестве главных источников банковских доходов. Без таких доходов банки не могли бы нормально функционировать. Поэтому подобные клиенты для банка всегда желанные контрагенты.

Однако часто бывает так, что данный клиент оказался в числе новых контрагентов банка. Вот почему перед тем, как приступить к относительно детальному изучению его возможностей своевременно и в полном объеме погашать обязательства по кредитам, кредитный инспектор постарается выяснить, каким образом новый клиент справлялся со своими обязанностями ссудозаемщика в его предыдущей практике кредитных отношений. Экспресс-анализ кредитной истории предполагаемого заемщика можно выполнить буквально в течение 10-20 минут, составив небольшие таблицы путем извлечения соответствующих показателей из бухгалтерских балансов предприятия за последние два-три года. Пример таких извлечений из балансов показан в таблицах 4 и 5.

Таблица 4 - Поступление и погашение кредитов и займов СЗАО "СКВО"

в 2004-2006 гг.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| Поступления от займов и кредитов | 87586 | 92000 | 138165 |

| из них от банков | 30000 | 92000 | 138165 |

| Погашения займов и кредитов (без процентов) | 58540 | 95613 | 89388 |

| Остаток непогашенных кредитов и займов (с процентами) | 109028 | 125453 | 141076 |

| в т.ч. просроченных | - | - | - |

| Обслуживание кредитов (проценты уплаченные) | 11291 | 16123 | 11140 |

Источник: ф. № 4 баланса, ф. № 5 Приложения к балансу, табл.1, ф.№ 2 "Отчет о прибылях и убытках"

Таблица 5 - Движение дебиторской и кредиторской задолженности

СЗАО "СКВО" в 2006-2006 гг., тыс.руб.

| Показатели | На конец года | ||

| 2004 | 2005 | 2006 | |

| Остаток дебиторской задолженности | 26623 | 20115 | 14656 |

| в том числе расчеты с покупателями и заказчиками | 9226 | 4008 | 3762 |

| Остаток кредиторской задолженности | 21711 | 69713 | 42971 |

| в том числе расчеты с поставщиками и заказчиками | 8396 | 45278 | 17271 |

| НДС по приобретенным ценностям | 3417 | 3286 | 2383 |

Источник: форма № 5 "Бухгалтерского баланса за 2004, 2005 и 2006 гг. Форма № 1, строка 220 (по НДС)

В таблице 4 приведены данные о поступлении и погашении кредитов и займов СЗАО "СКВО" в 2004-2006 гг. Соответствующие данные были извлечены из отчетов о движении денежных средств (форма № 4) за соответствующие годы. Данные для заполнения строки "Обслуживание кредитов" были извлечены из строки "Операционные расходы (проценты к уплате)" форма № 2 "Отчет о прибылях и убытках" (за 2004 г. ее удалось выявить дополнительно, т.к. в форме № 2 соответствующие данные отсутствовали).

В таблице 5 приведены данные о движении дебиторской и кредиторской задолженности предприятия, извлеченные из таблицы 2 формы № 5 "Приложения к бухгалтерскому балансу". В эту же таблицу включена еще одна строка - НДС по приобретенным ценностям (эти данные содержатся в строке 220 формы 1 бухгалтерского баланса предприятия).