Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Анализ развития потребительского кредитования

Дипломная работа: Анализ развития потребительского кредитования

Тема:

Анализ развития потребительского кредитования

(на примере ЗАО «Банк Русский Стандарт»)

Задание на дипломную работу

Тема работы: Анализ развития потребительского кредитования (на примере ЗАО «Банк Русский Стандарт»)

Утверждена приказом ректора института №

Целевая установка: Провести анализ развития потребительского кредитования в ЗАО «Банк Русский Стандарт»

Вопросы, подлежащие разработке (исследованию):

Теоретические основы потребительского кредита.

Анализ законодательно-нормативной базы, регулирующей потребительское кредитование.

Оценка современного состояния рынка потребительского кредитования.

Анализ развития потребительского кредитования в ЗАО «Банк Русский Стандарт»

Основная литература:

Банковские операции: Учеб. пособие для вузов / Под ред. Ю.И. Коробова. - М.: Магистр, 2007.

Банковское право: Учебник для вузов / Под ред. И.Ш. Килясханова, Е.Ф.Жукова. - М.: ЮНИТИ-ДАНА; Закон и право, 2008.

Деньги. Кредит. Банки: Учебник / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2005.

Тарасов В.И. Деньги, кредит, банки: Учеб. пособие. - Минск: Мисанта, 2005.

Введение

Глава 1. Теоретические и правовые основы потребительского кредитования в РФ

1.1 Сущность потребительского кредита

1.2 Законодательные основы потребительского кредитования

1.3 Современное состояние рынка потребительского кредитования

Глава 2. Анализ развития потребительского кредитования (на примере ЗАО «Банк Русский Стандарт»)

2.1 Характеристика деятельности ЗАО «Банк Русский

Стандарт»

2.2 Анализ потребительского кредита, предоставляемого на торговых точках

2.3 Анализ потребительского кредита, предоставляемого по кредитным картам

2.4 Анализ потребительского кредита на неотложные нужды

Глава 3. Совершенствование потребительского кредитования в ЗАО «Банк Русский Стандарт» в условиях мирового финансового кризиса

Заключение

Список используемых источников и литературы

Введение

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента.

Актуальность темы дипломного исследования определяется тем, что в условиях перехода к рыночной экономике в России существенно изменились состав и структура денежных доходов населения. В частности, увеличился временной интервал, необходимый для накопления определенной суммы сбережений, достаточной для приобретения населением товаров и услуг. В связи с этим, возросла роль потребительского кредита, призванного устранить временной разрыв между потребностью в получении товаров или услуг и возможностью их оплаты.

В настоящее время кредиты физическим лицам позволяют достичь желанной цели немедленно, когда нам это необходимо. Благодаря кредитованию любой человек может приобрести машину, бытовую технику, мебель, слетать в отпуск, отдохнуть, сделать ремонт в квартире, получить образование и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы.

Кредиты физическим лицам избавляют нас от многих проблем, связанных с томительным ожиданием покупки нужных нам вещей, товаров, недвижимости. Каждый человек с легализованной заработной платой может всегда найти приемлемый вариант кредитования для себя. Однако в последнее время банки зачастую предлагают кредитование частных лиц, позволяющее людям, даже с «серым» доходом, получить кредит. Это так называемые экспресс-кредиты, часто их называют кредит без справки о доходах, или кредит без залога.

Из сказанного выше, можно сделать вывод, что кредитование физических лиц – это услуга, доступная практически каждому, с любыми формами и размерами доходов. В связи с этим, проблему развития и совершенствования кредитования потребительских нужд населения следует считать одной из наиболее актуальных в современных условиях.

Последние несколько лет в России наблюдался стремительный рост потребительского кредитования. Можно выделить несколько причин подобного роста:

• во-первых, отмечается рост благосостояния населения и, как следствие, появление желания покупать более дорогие вещи, не являющиеся вещами первой необходимости (машины, бытовую технику, новую мебель),

• во-вторых, опыт последних лет показал неэффективность простого накопления денег вследствие инфляции и колебаний валютных курсов, и, все чаще, предпочтение отдается вложениям в те или иные товары.

Потребительское кредитование также является одним из наиболее динамичных направлений развития банковского сектора, что связано в первую очередь с потребностью банков в прибыльных кредитных продуктах. Таким образом, потребительское кредитование одновременно является одним из катализаторов сектора розничной торговли и эффективного использования кредитного портфеля банковского сектора.

На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка потребительского кредита, способного в значительной степени стать источником стимулирования спроса населения на товары и услуги и, как следствие, повышения уровня его благосостояния и создания дополнительных импульсов экономического роста.

Цель дипломной работы – провести анализ развития потребительского кредитования в ЗАО «Банк Русский Стандарт» и разработать предложения по его совершенствованию.

На основании поставленной цели были решены следующие задачи:

- изучены правовые и теоретические основы потребительского кредитования;

- дана оценка современного состояния рынка потребительского кредита;

- проведен анализ потребительского кредитования по материалам ЗАО «Банк Русский Стандарт»

- предложены пути совершенствования потребительского кредитования в ЗАО «Банк Русский Стандарт».

Объектом дипломного исследования является ЗАО «Банк Русский Стандарт».

Предметом служат финансово - кредитные операции, связанные с формированием, распределением кредитных финансовых ресурсов.

Методы и приемы, использованные в исследовании: экономико-математические, экономико-статистические, метод группировок, табличный метод, метод сравнений и др.

Глава 1. Теоретические и правовые основы потребительского кредитования в РФ

1.1 Сущность потребительского кредита

Потребительский кредит отражает экономические отношения между кредитором и кредитополучателем по поводу кредитования конечного потребления. Он выдается населению для удовлетворения его потребительских нужд и отличается от кредитов, предоставляемых предприятиям для производственных целей, по составу участников сделки, объектам, условиям предоставления, размеру процента и др. Кредит ускоряет получение населением определенных благ (товаров, услуг), которые оно могло бы иметь только в будущем - при условии накопления суммы денежных средств, необходимой для покупки данных товарно-материальных ценностей или услуг, строительства и др. Выдача потребительского кредита населению, с одной стороны, увеличивает его текущий платежеспособный спрос, повышает жизненный уровень, с другой - ускоряет реализацию товарных запасов, услуг, способствует увеличению капитала производителей товаров.

Рассрочка погашения кредита позволяет населению постепенно накапливать деньги для платежа. В процессе погашения потребительских кредитов у населения сокращается на соответствующую сумму платежеспособный спрос, что необходимо учитывать при определении объема и структуры товарооборота, платных услуг, динамики доходов и расходов населении, денежной массы в обращении. Таким образом, размер кредитов тесно взаимосвязан с формированием покупательного фонда населения и должен соответствовать объему и структуре товарного фонда и услуг [15,с.210].

Субъектами кредитных отношений являются кредитополучатели - физические лица и кредиторы - банки, внебанковские кредитные организации, предприятия и организации. Между банком и населением может существовать посредник, например торговая организация.

Потребительский кредит важен для кредитора, потому что:

а) повышает его имидж в решении социальных проблем общества;

б) имеет относительно небольшой кредитный риск благодаря широкому диапазону кредитополучателей, не слишком крупным для кредитора суммам и четко определенному залогу возврата ссуд;

в) заключение кредитных договоров часто служит предпосылкой для использования кредитополучателем и других услуг, особенно банковских.

Основными объектами кредитования являются затраты населения, связанные с удовлетворением потребностей текущего характера, а также затраты капитального (инвестиционного) характера на строительство и поддержание недвижимого имущества.

При выдаче потребительских кредитов между кредитополучателем и кредитором заключается договор (соглашение), в котором четко определяются все условия: объект кредита, его сумма, срок, процент, гарантии погашения, ответственность сторон и другое (по усмотрению сторон).

В качестве гарантии возврата кредита кредитополучателем могут выступать: заработная плата и другие доходы; залог имущества, включая приобретенное за счет кредита; страховые полисы; заклад сберегательного вклада; гарантия, поручительство третьих лиц; совместное обязательство супругов [16,с.317].

Потребительское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса.

К принципам кредитования относятся:

а) возвратность и срочность кредитования. Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлены тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность этих средств состоит в том, что они подлежат возврату (правильнее отметить, должна быть готовность к возврату) владельцам, вложившим их в банк на условиях срочных депозитов. Поэтому "золотое" банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет своё подлинное назначение.

б) Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем потенциальным заемщикам, которые в состоянии его своевременно вернуть. Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту [17,с.406].

в) Принцип обеспеченности выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в установленных законодательством способах обеспечения исполнения обязательств, таки, как неустойка, залог, удержание, поручительство, банковская гарантия, задаток [18,с.402].

г) Принцип платности банковских ссуд означает, что абсолютное большинство кредитных сделок являются возмездными по своему характеру, т.е. предполагают не только передачу по истечении срока определенного эквивалента, но и уплату определенного вознаграждения кредитору в той или иной форме. Денежная форма этого вознаграждения получила название процента. Источником выплаты процента по кредиту служит часть дополнительно полученной за счет его использования прибыли, которая передается заемщиком кредитору [17,с.407]. Ставка (или норма) процента, определяемая как отношение суммы годового дохода (процента), полученного по кредиту, к сумме предоставленного кредита, выступает в качестве цены кредита. Цена кредита отражает общее соотношение спроса и предложения на кредитном рынке и зависит от целого ряда факторов, важнейшими из которых являются следующие:

динамика производства и обращения, определяющая потребность в кредитных ресурсах промышленного и торгового капиталов;

динамика денежных накоплений физических и юридических лиц, определяющая предложение временно свободных средств;

цикличность развития рыночной экономики, определяющая на макроэкономическом уровне совокупный спрос и предложение денежных ресурсов, а также возможности и размеры коммерческого кредитования;

денежно-кредитная политика ЦБ РФ, осуществляющего через учетную политику регулирование спроса и предложения кредитов, а также условия рефинансирования коммерческих банков;

ситуация на международном кредитном рынке, определяющая возможность привлечения кредитов национальными государствами и их коммерческими банками.

Принцип платности отражает двойственную стимулирующую функцию кредита:

- процент выступает побудительным мотивом для предоставления кредиторами своих средств заемщикам и поэтому ведет к наиболее полному использованию всех временно свободных средств всех хозяйствующих субъектов и всех слоев населения для нужд хозяйственного оборота и развития потребления;

- процент выступает важным стимулом к наиболее эффективному использованию заемных средств путем выбора наиболее прибыльных способов ведения производства заемщиками. Необходимость своевременного возврата средств, полученных населением в кредит для личного потребления, заставляет его рационально вести свое хозяйство и осуществлять поиск дополнительных источников доходов [9,с.364].

д) Принцип целевого характера распространяется на большинство видов кредитных сделок. Он выражает необходимость целевого использования средств, полученных от кредитора. В банковской практике этот принцип фиксируется в качестве условия заключаемого кредитного договора, устанавливающего конкретную цель выдаваемого кредита.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки - банка и заёмщика [19,с.136].

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе по субъектам кредитной сделки, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и т.д.

По субъектам кредитной сделки. По виду кредитора различают:

а) банковские потребительские ссуды;

б) ссуды, предоставляемые торговыми организациями;

в) потребительские ссуды кредитных учреждений небанковского, типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.);

г) личные или частные потребительские ссуды (предоставляемые частными лицами).

д) потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают.

По виду заемщика различают ссуды, предоставляемые:

а) всем слоям населения;

б) различным социальным группам;

в) группам заемщиков, различающихся по уровню доходов и платежеспособности;

По целевому направлению ссуды могут быть целевые (ссуды на образование, ссуды под залог ценных бумаг) и нецелевые (на неотложные нужды, овердрафт).

По обеспечению ссуды различают необеспеченные (бланковые), которые в настоящее время в российской практике не встречаются, и обеспеченные. В качестве обеспечения могут выступать: залог, поручительство, гарантии и вклад (депозит). При выдаче потребительских кредитов банки отдают предпочтение залогу и поручительству. Залогом могут быть различные виды активов, в том числе товарно-материальные ценности, ценные бумаги, недвижимость.

Основная причина, почему банк требует обеспечение, - это риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью. Обеспечение не гарантирует погашение ссуды, но уменьшает риск, так как в случае непогашения ссуды банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые приняты в обеспечение банковской ссуды.

По способу предоставления ссуды делятся на разовые и возобновляемые. В группу возобновляемых (револьверных) кредитов включаются кредиты, предоставляемые клиентам по кредитным картам, или кредиты по единым активно-пассивным счетам в форме овердрафта.

По срокам кредитования потребительские ссуды подразделяют следующим образом:

а) краткосрочные (сроком от 1дня до 1года);

б) среднесрочные (сроком от 1года до 3-5лет);

в) долгосрочные (сроком свыше 5лет).

По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. Кредиты без рассрочки платежа имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.); ссуды с неравномерным, периодическим погашением ссуды (сумма платежа в погашение ссуды меняется). При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единственной оплате долга. Для банка также выгоднее, чтобы ссуда погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая, таким образом его ликвидность. Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем получает ссуду в банке.

В нашей стране в последние годы активно развивается кредитование населения через торговые организации. Покупатели нередко приобретают дорогостоящие товары (холодильники, стиральные машины, компьютеры и другие товары длительного пользования) с рассрочкой платежа.

Прямое банковское кредитование выгодно отличается от косвенного простотой организации кредитного процесса, что позволяет выяснить экономическую целесообразность выдачи ссуды, организовать действенный контроль за ее использованием и погашениeм. Однако к негативным факторам, связанным с прямым банковским кредитованием, обычно относят более высокий уровень риска, чем при косвенном банковском кредите.

Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков, поскольку ссуды, предоставляемые, например, юридическим лицам, позволяют с большей степенью достоверности определить кредитоспособность юридического лица, возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды.

С точки зрения клиента важно также, что он получает ссуду в момент возникновения потребности в ней (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте), и для него нет необходимости обращаться в банк с просьбой о выдаче ссуд и т.д. [13,с.222].

Одним из видов потребительских ссуд населению являются банковские кредитные карты. Кредитная карточка - именной денежный документ, выпущенный кредитной организацией (банком) и предназначенный для приобретения товаров и услуг в розничной торговле (как правило, без оплаты наличными деньгами), а также получения кредита клиентом от эмитента. Это удобное платежное средство, позволяющее приобретать товары и услуги с отсроченной оплатой. В кредитной карточке указываются имя владельца, номер (шифр) его счета, образец подписи, срок действия карточки, фирменный знак и название финансового учреждения (банка), ее выдавшего. На карточке имеется магнитная лента с кодировкой данных о владельце и банке. Это необходимо для "считывания" автоматизированными электронными средствами.

Карточки различных систем отличаются видом, условиями получения, установленным лимитом, способами оплаты счетов, внесением страхового залога.

Кредитная карточка предполагает участие трех сторон: банка, предоставляющего кредит; клиента, заинтересованного в кредите; торговой организации (продавца), заинтересованной в том, чтобы продавать свои товары и услуги. Карточка с выделенными символами, выданная банком покупателю, служит для торговой организации доказательством того, что банк гарантирует открытие кредита ее владельцу. Карточка выдается клиенту (за определенную плату), состояние депозитных и кредитных операций с банком которого удовлетворительное. Банк должен быть уверен, что клиент намерен и в состоянии оплатить свои долги. Банки могут требовать материальную гарантию возврата кредита (залог, депозит). Операции с кредитной карточкой производятся при заключении кредитного договора между банком-эмитентом и держателем карточки.

По каждой карточке устанавливается кредитный лимит, который может быть изменен в ту или иную сторону в зависимости от режима использования карточки владельцем. Банк-эмитент вправе устанавливать ограничения по операциям с карточками на основании договора, например, предел (минимальный и максимальный) суммы одной операции; количество расчетных операций в течение определенного периода; предел суммы расчетных операций в течение одного дня (недели) и т.д.

Предъявляя кредитную карточку, клиент подписывает счет в торговой организации или предприятии сферы услуг, которые периодически производят расчеты с учреждением - эмитентом данной кредитной карточки путем списания сумм со счета клиента. С развитием кредитных карточек связаны расчеты через "терминалы" в торговых точках: банковская кредитная карточка вставляется в специальное электронное устройство в магазине, и средства со счета покупателя перечисляются на счет магазина. Такие электронные устройства подключены

к системе банковских ЭВМ. При этом способе не требуется дополнительное документальное оформление сделки.

Достоинства кредитных карточек очевидны для всех участников. Покупатель (кредитополучатель банка) приобретает товар (получает услугу) сразу, а оплачивает через некоторое время, уже погашая кредит. Карточки удобны: не требуется носить при себе большие суммы денег; не нужно тратить время, чтобы снять деньги со счета в банке или оформить кредит. При утере карточки нашедшему практически невозможно воспользоваться ею, так как существует много методов защиты карточек. Однако карточка плохо приспособлена для покупки дорогостоящих вещей, поскольку большая стоимость может поглотить всю величину ее лимита.

Торговые предприятия (продавцы) благодаря кредитным карточкам увеличивают объемы продаж и соответственно доходов; расширяется круг их покупателей; растет перечень дополнительных услуг клиента; повышается конкурентоспособность.

Выигрывают и банки, получая проценты за кредит, предоставляемый владельцам карточек, и расширяя список услуг клиентам. Кредитные карточки облегчают предоставление потребительского кредита и служат орудием платежа, сокращая потребность в наличных деньгах [10,с. 189].

Условия и порядок предоставления потребительского кредита.

Последовательность в принятии решений кредитором и заемщиком при подготовке и заключении кредитного договора на получение потребительского кредита представлена в таблице 1.

Таблица 1

Заключение договора о получении потребительского кредита

| Заемщик | Кредитор (банк) |

| 1-й этап | |

| Запрос о кредите (как правило, в устной форме) | Предложение представить необходимую документацию |

| 2-й этап | |

| Составление необходимой документации, включая информацию о себе, роде занятий, доходах | Проверка представленной документации различными способами, определение платежеспособности заемщика |

| 3-й этап | |

| Представление гарантий по возврату кредита (залог имущества, вклад, поручительство и др.) | Установление надежности данных гарантий |

| 4-й этап | |

| Подготовка плана погашения кредита | Определение приемлемости графика погашения кредита и его источников |

| 5-й этап | |

| Оценка условий кредитного договора | Предложения об условиях кредитного договора (сумме кредита, сроках, проценте за кредит и т.п.) |

| 6-й этап | |

| Заключение кредитного договора | |

На основании информации, предоставленной клиентом, кредиторы (банки) обязаны рассчитать, насколько в действительности велик имеющийся в его свободном распоряжении доход. Для этого работники банка используют средние данные о бюджетах семей с различной численностью, уровне цен, инфляции и т.п., проверяют полученные сведения на предмет выявления безопасности сделки с возможным кредитополучателем.

Банк вправе отказать в выдаче кредита в следующих случаях:

- если при проверке выявлены факты предоставления поддельных документов или недостоверных сведений;

- если платежеспособность заемщика не удовлетворяет установленным требованиям [15,с.211].

Анализ платежеспособности клиента предшествует заключению с ним кредитного договора и позволяет выявить факторы риска, способные привести к непогашению выданной банком ссуды в обусловленный срок, и оценить вероятность своевременного возврата ссуды.

Определение платежеспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи ссуды.

Под анализом платежеспособности заемщика понимается оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему ссуд, определения их вероятности своевременного возврата в соответствии с кредитным договором.

Кредитный менеджер определяет платежеспособность заемщика на основании справки о его доходах, в которой содержится полное наименование организации, выдавшей справку, ее почтовый адрес, телефон и банковские реквизиты; а также:

а) продолжительность постоянной работы заемщика в данной организации;

б) настоящая должность заемщика (кем работает);

в) среднемесячный доход за последние шесть месяцев;

г) среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.).

Платежеспособность заемщика (Р) определяется следующим образом:

Р=Дч · К · t, (1)

где Дч, - среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей;

К - коэффициент в зависимости от величины Дч;

К = 0,5 при Дч в эквиваленте до 1500 долл. США,

К = 0,7 при Дч в эквиваленте свыше 1500 долл. США;

t - срок кредитования (в месяцах).

Доход в эквиваленте определяется следующим образом:

Дчэкв = Дч / ВК (2)

где Дчэкв – доход в эквиваленте; Дч – доход в рублях; ВК - курс доллара США, установленный Банком России на момент обращении заявителя в банк. [13,с.230]

Выдача и погашение потребительского кредита.

После принятия положительного решения о выдаче кредита оформляются:

А) кредитный договор;

Б) график погашения кредита

Кредитный договор – соглашение, по которому банк или другая кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты по ней.

По законодательству РФ кредитный договор должен быть заключен в письменной форме, несоблюдение письменной формы влечет недействительность договора. Структура же кредитного договора законом не регламентируется, и на практике он, как правило, имеет следующие разделы:

вводная часть;

общие положения;

предмет договора;

условия предоставления кредита;

условия и порядок расчетов;

права и обязанности сторон;

прочие условия;

юридические адреса, реквизиты и подписи сторон.

Договор считается заключенным, когда сторонами достигнуто согласие по всем его существенными условиями.

Первое условие: предмет договора. В нем фиксируется договоренность сторон о сумме кредита. Она определяется финансовыми потребностями и возможностями кредитора и заемщика.

Второе условие: сроки и цели кредита. В договоре фиксируется срок сделки, который определяет временные границы пользования кредитными средствами, погашения основной суммы кредита и процентная ставка.

Срок кредита наступает на следующий день после календарной даты с момента заключения договора.

Третье условие: ставка по кредиту. При определении ставки по кредиту надо учитывать разные факторы. Такие как: стоимость для банка привлеченных средств; надежность заемщика и степень риска, связанного с ссудой; расходы по оформлению и контролю за погашением кредита и др. [8,с.173].

Погашение кредита, уплата процентов и неустоек производится:

а) наличными деньгами, через кассу банка, либо через приемный банкомат;

б) перечислением со счетов по вкладам;

в) посредством удержания из заработной платы, пенсии и т.д.;

г) переводами через сеть отделений ФГУП «Почта России» и др.

Кроме того, банк всегда оставляет за собой право на досрочное взыскание кредита.

После выдачи кредита банк продолжает вести работу с клиентом с целью обеспечения возвратности кредита.

В период действия кредитного договора банк:

контролирует исполнение заемщиком условий договора;

2) принимает меры к погашению просроченной задолженности. При непоступлении от заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счет просроченных ссуд и просроченных процентов. В этот же день банк должен принять меры к погашению задолженности заемщиком.

5) оформляет изменение условий кредитного и других договоров, а также в случае нарушения заемщиком условии кредитного договора может решить вопрос о расторжении договора в одностороннем порядке;

6) вносит необходимую информацию в базу данных индивидуальных заемщиков;

7) осуществляет операции по формированию резерва на возможные потери по ссудам [13,с.231].

1.2 Законодательные основы потребительского кредитования

Правовое регулирование отношений, возникающих между кредитором и заемщиком в связи с предоставлением последнему потребительского кредита, осуществляется в соответствии с Гражданским Кодексом РФ, ФЗ «О Центральном Банке РФ», ФЗ «О Банках и банковской деятельности», ФЗ «О несостоятельности кредитных организаций», Положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери» и другими нормативными актами [12,с.96].

Согласно ст. 819 ГК РФ, основанием для возникновения отношений между кредитором и заемщиком и одновременно основанием для предоставления кредита и его последующего использования служит кредитный договор, содержание и форма которого должны отвечать определенным требованиям. Несоблюдение этих требований влечет за собой недействительность кредитного договора.

По своей форме договор потребительского кредитования может быть смешанным и содержать элементы разных обязательств, например: о кредите, о банковском счете, об использовании обеспечения для исполнения обязательств, а также другие условия (ст.421 ГК РФ).

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. В частности, такой договор должен быть заключен в простой письменной форме (ст.339, 820 ГК РФ).

В целях упрощения процедуры заключения договора между банком и клиентом, а также для соблюдения формы договора может применяться способ заключения договора, предусмотренный п.3 ст.434 ГК РФ. В данном случае клиент направляет банку предложение заключить смешанный договор, содержащий вышеуказанные элементы и все существенные условия, необходимые для каждого из элементов, а банк в ответ совершает действия по выполнению предложений клиента: открывает счет, предоставляет кредит, принимает обеспечение.

Условия договора потребительского кредитования могут быть определены в стандартных правилах, утвержденных банком. Условия, содержащиеся в таких правилах и не включенные в текст договора потребительского кредита, обязательны для клиента, если в договоре указано на применение таких правил, а сами правила изложены в одном документе с договором или на его оборотной стороне, либо приложены к нему и вручаются клиенту при заключении договора, о чем в договоре делается соответствующая запись.

Следует отметить, что договор, заключаемый вышеуказанным способом, квалифицируется как обычный договор, а не как договор присоединения. Во всех договорах, которые можно отнести к договорам потребительского кредитования, основным обязательством является денежно-кредитное обязательство. И в связи с этим важным является вопрос просрочки исполнения обязательства, а также возможность минимизировать этот риск [11,с.287].

В соответствии с п.1 ст.819 ГК РФ банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Согласно п.1 ст.810 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. Таким образом, условия и порядок возврата кредита устанавливаются по соглашению сторон и определяются договором.

Приведенные выше нормы позволяют сделать вывод о том, что порядок погашения кредита, предусмотренный договором, при котором клиент производит исполнение обязательства по частям, соответствует законодательству РФ.

В силу указанной выше ст.810 ГК РФ исполнение клиентом обязательства по возврату кредита, в том числе по частям, должно быть обусловлено определенными сроками.

На основании ст.421 ГК РФ (свобода договора) стороны вправе определить несколько способов исполнения обязательства по возврату кредита, а также право клиента использовать любой из способов по своему усмотрению. При этом способы исполнения обязательства могут отличаться между собой в зависимости от сроков, т.е. договором может быть предусмотрено, что клиент вправе исполнить обязательство через месяц либо через два, по своему выбору, и так далее.

Важно отметить, что выбор клиентом одного из способов исполнения обязательства, предусмотренного договором, не может рассматриваться как неисполнение клиентом обязательства по договору.

Банк вправе в случаях, определенных в договоре, взимать с клиента денежные средства, обусловленные выбором клиентом одного из способов исполнения обязательства.

Правовая сущность обязательства клиента по уплате банку денежных средств за выбор одного из способов исполнения обязательства аналогична обязательству клиента по уплате процентов за пользование кредитом, предусмотренному п.1 ст.819 ГК РФ.

Такой порядок позволит избежать просрочки при исполнении клиентом обязательств по погашению кредита. Для банков это выгодно с точки зрения создания резервов по ссудным задолженностям, а для клиента - отсутствием штрафных процентов.

Можно добавить, что для устранения разночтений при определении момента исполнения обязательств по возврату денежных средств заемщиком в договоре целесообразно указывать, что обязательство заемщика считается исполненным после списания банком достаточного количества денежных средств со счета клиента.

Необходимо сказать несколько слов о режиме банковского счета, открываемого банком клиенту, для предоставления потребительского кредита.

В первую очередь - это банковский счет, открываемый клиенту на основании договора, и поэтому к нему применяются все правила о банковском счете, предусмотренные главой 45 ГК РФ. Для упрощения отношений клиента и банка может быть открыт один счет, поскольку открытие нескольких счетов осложняет процедуру исполнения обязательств для клиента.

Договором может быть установлен перечень операций, совершаемых по такому счету. Клиент беспрепятственно распоряжается денежными средствами, находящимися на его счете, а также использует его для размещения на нем денежных средств в целях исполнения обязательства по возврату средств в счет погашения полученного кредита.

Существует риск, что на такой счет может быть наложен арест по неисполненным обязательствам клиента и это сделает невозможным исполнение его обязательств по возврату кредита.

При получении потребительского кредита необходимо обратить внимание на возможность и порядок досрочного исполнения обязательств клиентом по договору, а также уточнить, каким образом строятся отношения между банком и клиентом в случае наличия некачественного предмета, который приобретается с использованием потребительского кредита. В целом можно заключить, что в таких ситуациях клиент несет риск уплаты процентов за пользование кредитом за определенный срок, например, если досрочное погашение возможно не ранее чем через три месяца с момента предоставления кредита.

Для полного изучения правового вопроса предоставления кредитов необходимо ознакомиться с Рекомендациями по стандартам раскрытия информации при предоставлении потребительских кредитов, который разработал ФАС России и ЦБ РФ (Письмо ФАС РФ и ЦБР от 26.05.2005 г. NN ИА/7235, 77-Т).

В них говорится, что кредитным организациям следует еще до заключения кредитного договора проинформировать заемщика обо всех расходах, связанных с предоставлением, использованием и возвратом потребительского кредита, а также предоставлять график платежей, сообщать о наличии платежей третьим лицам и о полной стоимости потребительского кредита (расчетной процентной ставке).

Основной принцип раскрытия информации при потребительском кредитовании предусматривает обеспечение потенциальных заемщиков достоверной и полной информацией об условиях предоставления, использования и возврата потребительского кредита в стандартизированной форме, позволяющей потребителю сравнить (сопоставить) условия разных банков и сделать осознанный выбор [14,с.273].

В недрах законодательной власти готовится закон о потребительском кредитовании. В Госдуме готова новая редакция законопроекта о потребительском кредитовании. Кроме нового законопроекта депутаты подготовили ряд поправок в действующее банковское законодательство, которые будут регулировать потребительское кредитование. По словам Анатолия Аксакова, который является президентом Ассоциации региональных банков России, банковское сообщество поддерживает эти поправки. Впрочем, это не означает, что будет принята именно эта редакция.

История с разработкой законопроекта о потребительском кредитовании продолжается уже не один год - депутаты и чиновники никак не могли договориться о деталях документа. Еще весной 2007 года Минфин подготовил свой вариант законопроекта, а осенью депутаты Госдумы представили свою версию. Потом над документом трудились чиновники Роспотребнадзора и Федеральной антимонопольной службы, сотрудники Центробанка и представители банковского сообщества. Так что не исключено, что корректировка документа еще не закончена [28].

Целями Федерального закона являются защита прав и законных интересов заемщиков - физических лиц и кредиторов, укрепление доверия к банковской системе Российской Федерации, повышение устойчивости финансовой системы, создание условий для предотвращения недобросовестной конкуренции в сфере потребительского кредитования.

Федеральным законом устанавливаются:

а) состав, порядок и сроки предоставления информации при заключении и в течение срока действия договора потребительского кредита;

б) требования к договору потребительского кредита и сопутствующим договорам;

в) дополнительные права и обязанности сторон по договору потребительского кредита;

г) дополнительные меры по защите прав и законных интересов потребителей и кредиторов и ответственность за их нарушение;

д) меры по обеспечению возвратности потребительского кредита;

е) особенности взаимодействия кредиторов, потребителей и иных лиц при потребительском кредитовании;

ж) меры государственного контроля и надзора в сфере потребительского кредитования [42].

1.3 Современное состояние рынка потребительского кредитования

Уровень развития нашего рынка потребительского кредитования в несколько раз ниже, чем в других странах. Например, в Южной Корее отношение выданных кредитов к ВВП составляет 59% и превышает доходы населения в 1,3-1,4 раза. А в России на 1 января 2008 года отношение кредитов к ВВП составляло 9%, а кредитов к денежным доходам населения - 14% [44].

В последние годы объемы кредитов физическим лицам постоянно удваивались (на 1 января 2008 года – 2,97 трлн. рублей, на 1 января 2007 года – 1,88 трлн. рублей). Но мировой финансовый кризис потребовал от российских банков внимательнее отнестись к розничному кредитованию, особенно к потребительскому [38].

Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков. Банкротство одного крупного корпоративного клиента для банка можно приравнять к банкротству сотен тысяч заемщиков – физических лиц. А последнее – менее вероятно [43].

Последствия кризиса ликвидности, несмотря на поддержку финансовых рынков со стороны монетарных властей, налицо. Многие участники финансового рынка пересмотрели свои розничные программы, заморозили кредитование [34]. Однако еще осенью 2007 и зимой весной 2008 года ряд банков пересматривал стратегию развития и начал сокращать кредитование. Но тогда это не сказалось на всей банковской системе, так как крупные банки продолжали быстро расти.

В сентябре же 2008г потребкредитование резко снизилось, в октябре ситуация стала еще хуже, так как возможности по привлечению заемных ресурсов у банков ухудшились, сами банки испытывают нехватку ликвидности, так что продолжать выдавать кредиты могут лишь крупнейшие банки, да и то в существенно меньших объемах.

Одним из последствий кризиса стало повышение ставок по кредитам. Вызвано это общими рыночными тенденциями – повышением стоимости денег для самих кредитных организаций. Средние рыночные ставки по экспресс - кредитам, выдаваемым в магазинах, – 35-45% годовых, в отдельных случаях – 50-69%, в банке – от 18 до 24% [27,38].

Меняется и политика банков в отношении минимального размера первоначального взноса, оплачиваемого заемщиком за счет собственных средств. Большинство программ потребительского кредитования без первоначального взноса приостановлены, поскольку риск по данным сделкам существенно выше. (Т.к. клиент, который вносит за счет собственных средств хотя бы 10 % от стоимости приобретаемого товара, скорее всего приложит максимум усилий при погашении долга, чтобы не потерять собственные вложения).

В условиях кризиса вопрос рисков стал еще более актуальным, поэтому неудивительно, что большинство банков оперативно на него отреагировали, пересмотрев требования к заемщикам и методики их экспресс - оценки в сторону значительного ужесточения. При оценке заемщика банки в числе прочего стали обращать внимание на то, в какой сфере он работает, существует ли опасность сокращений сотрудников в этой отрасли [36]. Увеличился минимальный возраст заемщиков – кредиты выдаются теперь с 22-25 лет.

Волна увольнений на предприятиях, задержки и сокращение заработной платы привело к тому, что на рынке потребительского кредитования выросла и просроченная задолженность. По данным ЦБ в целом доля кредитов физ. лицам, выплаты по которым просрочены свыше 91 дня, составляет 4,2% от общего объема выданных денег. В сегменте потребительского кредитования этот показатель наиболее высок — 5,8% [44].

В ноябре 2008г просроченная задолженность по кредитам физ. лиц, выданным крупными банками, росла почти в два раза быстрее, чем до кризиса. Несмотря на то, что доля просроченной задолженности физ. лиц в общем кредитном портфеле банков остается сравнительно невысокой, темпы ее увеличения в несколько раз превышают докризисные показатели. С июля по август 2008 года, по данным Банка России, объем просрочки по потребительским кредитам увеличивался на 3,5%. В сентябре он ускорился до 6,4%, в октябре — на 1,9%. У лидеров потребкредитования банка "Русский стандарт" и ХКФ-банка самые высокие показатели по доле просроченных кредитов в портфеле, которые также выросли в ноябре: с 17,23% до 18,44% и с 17,17% до 18,12% соответственно. Если просроченная задолженность и дальше будет расти такими темпами, то уже к 1 июня 2009 года она перевалит за 10%, что может оказаться критичным для банковской системы страны [40].

Спрос и предложение по потребительским кредитам снизились. Но это не значит, что рынок потребкредитования в целом ожидает стагнация или тем более спад. Рост замедлился во всем банковском секторе - это общемировая тенденция. При этом многие игроки финансового рынка считают, что рынок потребкредитования в такой ситуации становится только более цивилизованным [32].

Эксперты считают, что, когда будут восстанавливаться зарубежные рынки капитала, темпы роста потребительского кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39].

Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт»

2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт»

ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский Стандарт - закрытое акционерное общество, является юридическим лицом по законодательству Российской Федерации, входит в единую банковскую систему России и осуществляет свою деятельность на коммерческой основе. Основным акционером Банка является холдинговая компания ЗАО «Компания Русский Стандарт» (97,17% акций), принадлежащая в свою очередь на 99,97% оффшору с Бермудских островов «Руст Трейдинг Лимитед». Высшим органом управления является Собрание акционеров Банка. Всей оперативной деятельностью Банка руководит Председатель Правления Банка, назначенный Советом Директоров. Председателем Совета Директоров является Тарико Рустам Васильевич. Председатель Правления Банка - Левин Дмитрий Олегович.

В соответствии с генеральной лицензией ЦБ РФ № 2289, выданной бессрочно 19 июля 2001 года, банк имеет право на:

а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

б) размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет;

в) открытие и ведение банковских счетов физических и юридических лиц;

г) осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

е) купля-продажа иностранной валюты в наличной и безналичной формах;

ж) выдача банковских гарантий;

з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк Русский Стандарт — динамично развивающийся независимый финансовый институт высокой степени надежности, предлагающий услуги мирового уровня, ориентированные на максимально широкие клиентские слои. Реализация четко направленной бизнес – стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку Русский Стандарт в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Сегодня Банк Русский Стандарт занимает первое место среди частных банков страны по объемам кредитования населения и имеет уникальный опыт по формированию кредитной истории клиентов с использованием системы вероятностной оценки кредитоспособности заемщиков. Клиентами Банка по программам кредитования населения стали уже более 23 миллионов человек, объем предоставленных кредитов превысил 25 млрд. долларов США. Банком Русский Стандарт выпущено более 21 млн. кредитных пластиковых карт. В 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Количество торговых партнеров Банка превышает 50 тыс. организаций. В 2006 г. Банк Русский Стандарт приступил к осуществлению банковских операций на Украине и в ближайшие годы намерен продолжить экспансию на рынки стран СНГ.

Банк Русский Стандарт реализует кредитные программы для населения более чем в 2000 городах страны. Банку Русский Стандарт присвоены рейтинги международных рейтинговых агентств: Standard & Poor’s – «BB- Stable», Moody’s – «Ba2 Negative».

Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт»

Все показатели финансово-экономической деятельности, представленные в таблице 2, рассчитаны согласно методике, рекомендованной ФСФР в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом №06-117/П3-Н от 10.10.2006г.

Таблица 2

Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт»

| Наименование показателей | 01.01.2006 | 01.01.2007 | 01.01.2008 |

| Уставной капитал, тыс.руб. | 1 272 883 | 1 272 883 | 1 272 883 |

| Собственные средства (капитал), тыс.руб. | 12 674 320 | 24 226 614 | 32 143 476 |

| Чистая прибыль, тыс.руб. | 4 630 670 | 10 829 166 | 6 482 105 |

| Привлеченные средства, тыс. руб. | 79 277 408 | 138 802 556 | 125 562 622 |

| Среднегодовая численность работников, чел. | 25841 | 28315 | 31689 |

| Рентабельность активов (ROA), % | 4,43 | 5,89 | 3,56 |

| Рентабельность капитала (ROE), % | 36,54 | 44,7 | 20 |

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» на 01.01.2008 составляли 32 143 476 тыс.руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 24,6% (на 01.01.2007 – 24 226 614 тыс.руб.). Основными источниками роста капитала стала прибыль, полученная от основного вида деятельности – потребительского кредитования и кредитования с помощью кредитных карт.

Объем привлеченных средств – 125 562 622 тыс.руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 9,6% (на 01.01.2007 – 138 802 556 тыс.руб.). Доля заемных средств по отношению к собственному капиталу по итогам 2007года составляет 390,64%.

В 2008году банк продолжает демонстрировать устойчивую динамику развития (табл. 3).

Таблица 3

Основные экономические показатели ЗАО «Банк Русский Стандарт» на 01.10.2008г.

| Наименование показателей | 01.10.2008г. |

| Уставной капитал, тыс.руб. | 1 272 883 |

| Собственные средства (капитал), тыс. руб. | 33 058 556 |

| Чистая прибыль, тыс. руб. | 4 860 270 |

| Привлеченные средства, тыс. руб. | 125 780 034 |

| Среднегодовая численность работников, чел. | 32 902 |

| Рентабельность активов (ROA), % | 2,75 |

| Рентабельность капитала (ROE), % | 14,7 |

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» составляют 33 058 556 тыс. руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 2,6% (на 01.10.2007 – 32 227 323 тыс. руб.). Объем привлеченных средств – 125 780 034 тыс. руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 2,15% (на 01.10.2007 – 128 495 185 тыс. руб.).

Доля заемных средств по отношению к собственному капиталу по итогам 3 квартала 2008года составляет: 380,48%. (по итогам 3 квартала 2007года доля заемных средств составляла 398,72%)

По итогам деятельности банк за 3 квартала 2008года получил чистую прибыль в размере 4,9 млрд.руб., что на 6,12 млрд.руб. меньше аналогичного периода в предшествующем году (10,98 млрд.руб. – за 3 квартала 2007года).

Факторы, оказавшие влияние на изменение размера прибыли банка:

а) замедление общих темпов развития потребительского кредитования, сокращение некоторых кредитных программ;

б) увеличение стоимости заемных средств, рост процентных ставок по кредитам;

в) активное продвижение депозитов, в первую очередь за счет увеличения процентных ставок;

г) повышение требований к заемщикам.

На 01.10.2008года основную долю в доходах банка занимают процентные доходы (по предоставленным кредитам, по прочим размещенным средствам, по средствам на счетах, по депозитам размещенным, по вложениям в долговые обязательства) составляют 73,8% (без учета сумм восстановления резервов на возможные потери и без переоценки средств в иностранной валюте). По сравнению с аналогичным периодом 2007года данный показатель увеличился на 40,6% (на 01.10.2007 процентные доходы составляли 52,5%). Рост процентного дохода обеспечивается существенным увеличением объема кредитных операций банка, развитием представительской сети, расширением объема и спектра предоставляемых банковских продуктов и услуг розничным и корпоративным клиентам.

2.2 Анализ потребительского кредита, предоставляемого на торговых точках

В 2000году Банк Русский Стандарт вывел на банковский рынок России принципиально новую услугу – потребительский кредит, заложив, таким образом, основу для развития нового сегмента банковской деятельности.

Реализация четко направленной бизнес - стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Проект потребительского кредитования Банка Русский Стандарт в основном был ориентирован на сегмент, практически не охваченный такого рода услугами, - это учителя, врачи, рабочие, работники бюджетных сфер и т. д. Таким образом, программа Банка носила социально-ориентированный характер. За время реализации программы кредитования населения Банк Русский Стандарт выдал жителям страны потребительских кредитов на сумму, превышающую 112,5млрд. руб.

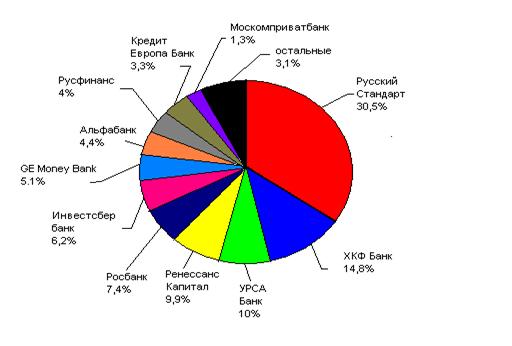

Доля Банка Русский Стандарт на рынке потребительского кредитования по размеру консолидированного портфеля составляла в 2008году - 30,5%.

Основные конкуренты банка в этом секторе – Home Credit – 14.8%, далее УРСА Банк (Сибакадембанк) – на него приходится 10% рынка (рис.1) [45].

Рис. 1. Структура рынка потребительского кредитования

Объем портфеля потребительских кредитов банка «Русский Стандарт» за последний год существенно сократился. Данные приведены в таблице 4.

Таблица 4

Изменение величины портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» в 2006-2008гг.

| Показатели | 01.01.2007 | 01.01.2008 | 01.01.2009 |

Изменение +, - 2009г к 2007г |

| Объем потребительских кредитов, млн.руб. | 57735 | 52551 | 47292 | - 10443 |

| Число потребительских кредитов, тыс. | 7496 | 7052 | 6783 | - 713 |

Сокращение портфеля представители банка объяснили сезонными погашениями задолженности по кредитам и сделками по секьюритизации активов.

На сегодняшний день в банке Русский Стандарт клиент может оформить заявку на получение следующих видов потребительского кредита (табл. 5).

Таблица 5

Потребительские кредиты, для получения которых необходимые документы оформляются в торговых организациях

| Вид кредита | Срок кредита, мес. | Сумма кредита, руб. | Процентная ставка, % годовых | Размер первоначального взноса, % |

| Стандартный кредит | 6,7,8,9,10 | 5000- 100000 | 55 | 10 - 90 |

| Простой кредит | 6,7,8,9,10 | 5000- 100000 | 49 | 15 - 90 |

| 2% в месяц | 6 | 5000- 100000 | 40 | 15 – 90 |

| 10%+10*1/10 | 10 | 5000- 100000 | 23,4 | 10 (фикс.) |

| 3% в месяц | 6,7,8,9,10 | 5000- 100000 | 65 | 10 - 90 |

| Русский Стандарт | 6 | 5000- 100000 | 36 | 25 - 90 |

| Простой на мобильный телефон | 6,7,8,9,10 | 5000- 100000 | 65 | 10 - 90 |

Данные таблицы свидетельствуют, что годовая процентная ставка на конец 2008года колеблется от 23,4% до 75%. При чем на практике прослеживается следующая закономерность: чем выше годовая ставка, тем больше процент одобряемости данного вида кредита.

За 8 лет работы на рынке потребительского кредитовая годовая процентная ставка несколько раз претерпевала изменения (табл. 6).

Таблица 6

Динамика годовой процентной ставки в 2006-2008гг.

| Показатели | 2006год | 2007год | 2008год |

| Годовая процентная ставка по стандартному кредиту, % | 29 | 49 | 55 |

| Комиссия за расчетное обслуживание | 1,9 | - | - |

Причиной таких изменений годовой ставки в 2007году стала отмена комиссий за расчетное обслуживание и комиссий за досрочное погашение в августе 2007года по требованию Генпрокуратуры РФ. В результате чего Банк потерял 6,7 млрд. руб.

В 2008году повышение произошло осенью, как следствие мирового кризиса ликвидности. В связи со значительным увеличением стоимости денежных ресурсов на международных рынках Банк повысил процентные ставки по кредитным программам населению.

Потребительское кредитование предполагает сравнительно короткие сроки отвлечения ресурсов, что очень значимо в условиях кризиса. Поэтому на сегодняшний день потребительские кредиты оформляются в основном на срок 6 и 10 месяцев (табл.7) [26].

Таблица 7

Структура портфеля потребительских кредитов по срокам

| Сроки | Объем потребительских кредитов | |||||

| 2006г | 2007г | 2008г | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| 6 мес. | 8082,9 | 14 | 14714,3 | 28 | 32631,5 | 69 |

| 7 мес. | 144,3 | 0,25 | 189,2 | 0,36 | - | - |

| 8 мес. | 1154,7 | 2 | 336,3 | 0,64 | 1891,7 | 4 |

| 9мес. | 433,1 | 0,75 | - | - | - | - |

| 10мес. | 47920 | 83 | 37311,24 | 71 | 12768,8 | 27 |

| Итого: | 57735 | 100 | 52551 | 100 | 47292 | 100 |

При чем данные таблицы свидетельствуют, что к 2008году сроки кредитования сократились. Если в 2006году потребительских кредитов сроком на 10 месяцев было оформлено на сумму 47920млн. руб., то в 2008году всего на 12768,8млн.руб. Таким образом объем сократился на 73%, а удельный вес в кредитном портфеле с 83% упал до 27%, т.е. на 67,5%.

Для получения потребительского кредита, документы на который оформляются в торговых организациях, клиент должен соответствовать следующим требованиям:

а) являться гражданином Российской Федерации;

б) иметь постоянную регистрацию по месту жительства на территории Российской Федерации;

в) возраст заемщика от23 лет до 65лет.

Оформить потребительский кредит клиент может непосредственно в торговой организации – партнере банка. Выгода торгового предприятия заключается в следующем: привлечение новых клиентов, увеличение товарооборота организации, при чем увеличение товарооборота более дорогих групп товаров (решение о том, какие товары продавать с использованием кредита всегда принимает торговая организация в соответствии со своими стратегическими задачами).

Важнейшими стратегическими партнерами банка по развитию бизнеса в регионах являются торговые сети «Эльдорадо», «М-Видео», «Мир», обладающие наиболее разветвленной структурой торговых точек по всей России.

Необходимо учитывать, что все решения по кредитным заявкам клиентов принимаются централизованно в головном офисе банка в Москве, при этом банк принимает на себя обязательство сообщить клиенту персональное решение о сотрудничестве не позднее чем через 15мин после подачи кредитной заявки (анкеты) из любого города. Для ускорения процесса оформления кредита банком сейчас применяется технология заполнения анкеты со слов клиента – это существенно экономит время, затрачиваемое клиентом на оформление кредита, ему остается только подписать уже заполненную и распечатанную анкету (Приложение 1). Кредитные заявки клиентов обрабатываются при помощи скоринговой системы оценки платежеспособности клиента или кредитным инспектором; если сумма запрашиваемого кредита достаточно велика, в данном случае с анкетой клиента будет работать кредитный инспектор и время принятия решения не должно превышать 1 рабочего дня.

В случае положительного решения по заявке, клиент подписывает кредитный договор и график платежей (Приложение 2).

2.3 Анализ потребительского кредита, предоставляемого по кредитным картам

В 2001году Банк Русский Стандарт первым среди российских банков выпускает кредитные карты «Русский Стандарт - MasterCard».

В январе 2005года банк, выпустивший свыше 2млн. пластиковых карт собственного стандарта перешел на использование технологии MasterCard. Уже выпущенные и действующие пластиковые карты «Русского Стандарта» менялись на MasterCard Electronic. Это стало рекордной по масштабам операцией на рынке.

В марте 2005года платежная система «American Express» доверила эксклюзивное право на выпуск своих карт в России ЗАО «Банк Русский Стандарт». Все российские Банки, в которых граждане России могли ранее получать карты данной Платежной системы, осуществляли свою деятельность через офис «AmEx» в Лондоне. В декабре были выпущены первые карты. Банк приступил к эксклюзивному выпуску и продвижению на национальном рынке карт American Express Card, American Express Gold Card, American Express Platinum Card и American Express Centurion Card в рублях и долларах США. Новые карты были разработаны с учетом потребностей широкого круга российских клиентов, заинтересованных в инновационном финансовом продукте, который обеспечивает высокий уровень финансовой свободы и сервисную поддержку мирового уровня. В соответствии с соглашением, заключенным банком «Русский Стандарт» и American Express, «Русский Стандарт» будет обеспечивать полный клиентский сервис держателям карт, включая расчеты и установление кредитных лимитов. American Express, в свою очередь, обеспечивает технологическую, операционную и маркетинговую поддержку проекта, а также осуществляет развитие сети приема карт American Express в России.

В рамках «Условий предоставления и обслуживания карт «Русский Стандарт» Банк является участником следующих платежных систем:

а) ПС «Русский Стандарт» (создана и зарегистрирована Банком);

б) МПС «MasterCard Worldwide»;

в) МПС «Visa International»;

г) МПС «American Express».

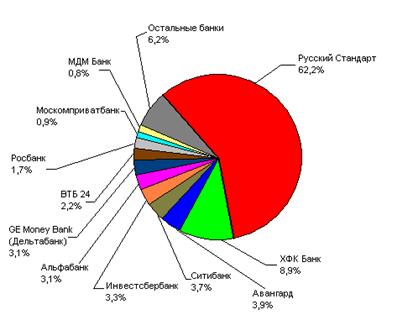

На рынке кредитных карт ЗАО «Банк Русский Стандарт» является лидером. Доля Банка по размеру консолидированного портфеля составляет 62,2% в 2008году. Доля ближайшего конкурента, Home Credit – 8,9% (рис.2).

Рис.2. Структура рынка кредитных карт

На конец 2008года было выпущено свыше 25,5млн. кредитных карт. При этом доля кредитов выданных посредством кредитных карт за 4 квартала 2008года региональной сетью банка составляет 73,93%, что свидетельствует об увеличении присутствия банках в регионах (в 2007году - 74%).

Структура портфеля кредитных карт такова, что на 01.01.2009г. доля международных кредитных карт в портфеле банка составляет 92,5% от общего объема эмиссии (на 01.01.2008 – 91,2%) [45].

С каждым годом Банк Русский Стандарт уменьшает свою долю среди конкурентов на рынке карточных продуктов (табл. 8).

Таблица 8

Динамика доли ЗАО «Банк Русский Стандарт» и объема кредитов на рынке карточных продуктов

| Показатели | 01.01.2007 | 01.01.2008 | 01.01.2009 |

Изменение +, - 2009г к 2007г |

| Доля Банка Русский Стандарт, % | 67 | 64,9 | 62,2 | - 4,8 |

| Объем кредитов, предоставляемых по кредитным картам, млн. руб. | 102688 | 81255 | 75384 | - 27304 |

Данные таблицы свидетельствуют, что при уменьшении доли банка на рынке кредитных карт соответственно сокращается, и объем кредитов, предоставленных картам. В 2008году – 75,4 млрд.руб., что ниже аналогичного показателя 2007года – 81,3млрд.руб. на 7,2%. По отношению к 2006году объем уменьшился на 27,3 млрд. руб. (26,6%).

Причинами являются существенное уменьшение лимитов, сокращение темпов продаж новых карт. Также постепенно перестает давать эффект основной канал продаж – почтовая рассылка, которая сформировала три четверти «пластикового» кредитного портфеля банка. Поток клиентов, которым еще не было сделано предложение, воспользоваться кредитной картой, снижается [37].

Карты Русский Стандарт, высылаемые по почте клиентам, выплатившим потребительский кредит, за время реализации проекта несколько раз претерпевали изменение тарифного плана (табл. 9).

Таблица 9

Изменение тарифных планов по картам, выпускаемым после выплаты потребительского кредита

| Показатели | 2006год | 2007год | 2008год |

| Тарифный план | 31 | 52 | 55 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 22 | 22 | 32 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 36 | 36 | 32 |

| Лимит, руб. | 0-50тыс. | 0-50тыс. | 0-30тыс. |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | - | - | 3,9 |

| Плата за выдачу наличных в банкоматах и ПВН др.организаций, % | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % от лимита | 3 | 4 | 5 |

Наибольшее распространение приобрели карты с 52 и 55 тарифными планами, благодаря наличию льготного периода на оплату товаров до 55дней. Льготный период кредитования – период, определенный Условиями и Тарифами, в течение которого проценты по кредиту, начисленные на суммы операций, определенных тарифами, отраженных на счете в течение расчетного периода, не взимаются при условии оплаты клиентом суммы основного долга и сверхлимитной задолженности (при ее наличии) в полном объеме не позднее срока окончания льготного периода, указанного в счете-выписке.

В отделениях ЗАО «Банк Русский Стандарт» на сегодняшний день можно оформить следующие виды карт (табл. 10).

Таблица 10

Карточные продукты, выпускаемые ЗАО «Банк Русский Стандарт»

| Тип карты |

Русс-кий Стан-дарт Клас-сик |

Русс-кий Стан-дарт Голд |

Ame-rican Exp-ress Card | Ame-rican Exp-ress Gold Card | Tran-saero AmEx Classic Card | Tran-saero AmEx Gold Card | Tran-saero AmEx Plati-num Card |

| Плата за выпуск и обслуживание карты, руб. | 600 | 3000 | 1500 | 6000 | 1500 | 3000 | 7000 |

| Лимит, тыс. руб. | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 28 | 22 | 28 | 22 | 28 | 22 | 22 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 28 | 22 | 28 | 22 | 28 | 22 | 22 |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | 3,9 | 2,9 | 3,9 | 2,9 | 3,9 | 3,9 | 3,9 |

| Плата за выдачу наличных в банкоматах и ПВН др.кредитных организаций, % | 3,9 | 2,9 | 3,9 | 2,9 | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % от задолженности | 10 | 20 | 10 | 20 | 10 | 20 | 20 |

Изменение годовых процентных ставок по карточным продуктам происходит только по вновь оформляемым и не так заметно как по потребительским кредитам (табл. 11)

Таблица 11

Динамика годовых процентных ставок по кредитным картам

| Тип карты | Размер процентов годовых, начисляемых по кредиту | |

| 2007г | 2008г | |

| Русский Стандарт Классик | 36 | 28 |

| Русский Стандарт Голд | 18 | 22 |

| American Express Card | 36 | 28 |

| American Express Gold Card | 18 | 22 |

| Transaero AmEx Classic Card | 25 | 28 |

| Transaero AmEx Gold Card | 22 | 22 |

| Transaero AmEx Platinum Card | 18 | 22 |

Как свидетельствуют данные таблицы, в среднем процентные ставки увеличились на 3-4%. За исключением карт «Русский Стандарт Классик» и «American Express Card», по которым ставки были снижены. Связано это с привлечением новых клиентов, т.к. эти карты являются самыми распространенными. А также с тем, что теперь данные продукты оформляются только при предоставлении 2го документа и справки 2-НДФЛ.

Свидетельствуют данные таблицы в среднем процентные ставки увеличились на 83% упал до 27%, т.е. т его рационально вести на базе стандартных карт в ЗАО «Банк Русский Стандарт» создаются совместные (кобрендинговые) программы по выпуску карт «Аэрофлот», «Бонусная карта МИР – Русский Стандарт», «Бонусная карта Мировой клуб», в рамках которых от банка клиент получает возможности кредитной карты, от компании- партнера – дополнительные льготы и преимущества (табл. 12).

Таблица 12

Кобрендинговые карты ЗАО «Банк Русский Стандарт»

| Показатели | «Бонусная карта МИР-РС» | «Аэрофлот» | «Мировой клуб» |

| Тарифный план | 46 | 8 | 69 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 22 | 22 | 34 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 36 | 36 | 34 |

| Лимит, тыс.руб. | 0-150 | 0-150 | 0-150 |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | Не взимается | 3,9 | Не взимается |

| Плата за выдачу наличных в банкоматах и ПВН др.кредитных организаций, % | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % | 3% от лимита |

10% от задолжен- ности |

5% от лимита |

В январе 2009года Банк Русский Стандарт и авиакомпания British Airways объявили о запуске совместной программы по выпуску ко-брендинговых карт British Airways American Express Premium.

Ко-брендинговая карта, которую крупнейшая мировая авиакомпания British Airways впервые выпускает в партнерстве с российским банком, предоставляет ее держателям сервисные преимущества карт American Express и программы British Airways Executive Club. Новая карта даёт возможность накапливать бонусные Мили ВА, оплачивая покупки картой, а также осуществляя перелеты самолетами компании British Airways и авиакомпаний, входящих в альянс oneworld1. Держатели новых карт Банка Русский Стандарт могут обменивать накопленные Мили ВА на премиальные билеты British Airways или авиакомпаний альянса oneworld по всему миру. Держателям новых карт Банка Русский Стандарт также предоставляется дополнительный бонус (Companion Voucher) - авиабилет-вознаграждение для спутника Участника Программы: при достижении определенного оборота по карте второй авиабилет для спутника предоставляется в подарок на тех же условиях, что и для Участника Программы.

Держатель карты автоматически становится членом программы British Airways Executive Club и получает дополнительные услуги - приоритет в листе ожидания при бронировании билета; возможность выбора места и специального питания на борту самолета; регистрация на стойках бизнес-класса (для держателей Золотых и Серебряных карт Executive Club), доступ к услугам сервисного центра Executive Club [37].

В октябре 2008года ЗАО "Банк Русский Стандарт" установил временный лимит на снятие наличных средств в счет кредитного лимита с кредитных карт, выпущенных банком. Теперь клиенты банка, единственной операцией по картам которых было снятие наличных, могут снять не более 5 тыс. рублей. В банке так прокомментировали введенные ограничения: «Последние недели мы наблюдаем существенный рост спроса на наличные средства. Снятие наличных – это наиболее рискованный способ использования клиентом своей кредитной карты. Вводимые ограничения не затрагивают операций по снятию наличных в рамках собственных средств клиента, а также безналичные операции с использованием карты в рамках кредитных средств. Ограничения на снятие наличных в счет кредитного лимита – широко распространенная практика на западных рынках. Сегодня это правило вводится все большим числом российских банков.

Вводимые ограничения позволяют избежать выстраивания кредитной пирамиды, когда средства с кредитной карты будут обналичиваться для погашения кредитов, выданных в других кредитных организациях».

2.4 Анализ потребительского кредита на неотложные нужды

В марте 2006года ЗАО «Банк Русский Стандарт» решил выдавать потребительские кредиты на неотложные нужды (кредит наличными). Таким образом, один из лидеров потребительского кредитования в России решил обострить конкуренцию на рынке нецелевого кредитования наличными. Это была естественная эволюция банка, который не собирался ограничиваться товарными кредитами.

Для получения кредита наличными заемщик должен соответствовать следующим требованиям:

а) возраст 25-55лет;

б) гражданство РФ;

в) наличие номеров двух контактных стационарных телефонов;

г) постоянная регистрация по месту жительства в регионе присутствия Банка.

Для подачи анкеты на получение кредита клиенту достаточно иметь при себе паспорт гражданина РФ. Рассмотрение заявки осуществляется в течение 1 рабочего дня.

В случае положительного решения в течение 5 дней клиенту необходимо предоставить комплект документов в соответствии с выбранной программой кредитования.

Документы для получения кредита, предоставляемые заемщиком в банк:

а) паспорт гражданина РФ;

б) справка 2-НДФЛ или справка о доходах по форме банка за последние 4месяца;

в) выписка из трудовой книжки заемщика за последние 2года, заверенная отделом кадров (предоставление желательно, но не обязательно, повышает вероятность получения положительного решения банка);

г) если заемщик является индивидуальным предпринимателем, учредителем или руководителем коммерческой организации, то дополнительно предоставляются:

- выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) или выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ);

- договор аренды помещения или «Свидетельство о государственной регистрации права» на помещение, где осуществляется предпринимательская деятельность.

Способы получения наличных денежных средств:

а) в кассе Банка;

б) безналичным переводом на счет, открытый в Банке Русский Стандарт или на счет, открытый в любом другом банке;

в) безналичным перечислением на счет международной банковской карты, которая предоставляется Вам на льготных условиях.

За 2 года кредит на неотложные нужды практически не изменился, добавились лишь кредитные программы. В отделениях банка можно оформить следующие виды продуктов кредита наличными (табл.13).

Таблица 13

Продукты «Кредит на неотложные нужды»

| Название продукта | Срок кредита, мес. | Сумма кредита, руб. | Ставка годовых, % | Комиссия за РО,% | Страхование рисков, ежемесячно |

| «29% годовых» | 12 - 60 | 50000 - 300000 | 29 | - | Не предусмотрено |

| «23% годовых + страховка» | 12 - 60 | 50000 - 300000 | 23 | - | 0,29% |

| «26% годовых для сотрудников» | 12 - 60 | 50000 - 300000 | 26 | - | Не предусмотрено |

| «23% годовых для почетных клиентов» | 60 (фикс) | 50000 - 300000 | 23 | - | 0,29% |

| «26% годовых для почетных клиентов» | 60 (фикс) | 50000 - 300000 | 26 | - | 0,29% |

| «26% годовых» | 12 - 60 | 50000 - 300000 | 26 | - | Не предусмотрено |