Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Анализ структуры рынка строительных услуг

Дипломная работа: Анализ структуры рынка строительных услуг

Содержание

Введение

1 Теоретические и методологические аспекты исследования структуры

рынка

1.1 Экономическая сущность и классификация рынков

1.2 Факторы структуры рынка строительных услуг

1.3 Методика проведения анализа структуры рынка

2 Анализ рынка строительных услуг Российской Федерации за 2007-2009гг.

2.1 Динамика показателей деятельности рынка строительных услуг Российской Федерации за 2007-2009гг.

2.2 Анализ структуры рынка строительных услуг за 2007-2009гг.

2.3 Влияние факторов структуры рынка на инвестиционную деятельность строительных компаний в Российской Федерации за 2007-2009гг.

3 Основные пути повышения экономической эффективности рынка строительных услуг

3.1 Зарубежный опыт привлечения инвестиций на рынке строительных услуг в условиях Российской Федерации

3.2 Проблемы и пути решения на рынке строительных услуг Российской Федерации

3.3 Мероприятия по эффективному управлению на рынке строительных услуг в условиях кризиса

Заключение

Список использованных источников

Введение

Строительство является одной из наиболее важных отраслей экономики. Её состояние во многом определяет уровень развития общества и его производственных сил. Строительная отрасль призвана осуществлять обновление на современной технической основе производственных фондов, развитие, совершенствование социальной сферы, реконструкцию, модернизацию, техническое перевооружение производства материальных благ [5, c.9].

Всё это обуславливает важность данной отрасли и необходимость поддержания государством на должном уровне. Хорошее состояние строительной отрасли благоприятно отражаться на экономике и развитии Российской Федерации, обеспечивая приток финансовых средств регион.

В настоящее время, в период кризиса, строительный рынок переходит на жёсткую и взаимообусловленную систему производственных, хозяйственных, экономических отношений. Кризисное состояние экономики в полной мере отразилось на состоянии предприятий строительной отрасли, где наблюдалось свёртывание инвестиций в условиях прогрессирующего старения и износа основных фондов.

Ухудшение финансового положения предприятий области во многом вызвано объективными факторами. Так, высокая инфляция обусловила норму процента за кредит, намного превышающую предполагаемую рентабельность большинства проектов. Это сделало недоступным среднесрочные, и ещё в большей мере долгосрочные кредиты. Высокий уровень налогов, введение предоплаты за продукцию стройиндустрии, взаимная задолженность предприятий по платежам – всё это затруднило нормальную хозяйственную деятельность предприятий стройиндустрии области.

На рынке строительных услуг, как и на любом другом конкурентном рынке, установление равновесной цены происходит под влиянием спроса и предложения. Результаты деятельности любой фирмы зависят от типа рынка, на котором приходится продавать свои товары. При этом имеются в виду различия между рынками не по характеру продаваемых товаров, а по сложившимся условиям конкуренции при их продаже.

Все это обуславливает актуальность выбранной темы. В России проблемой рассмотренной в дипломной работе занимаются следующие ученые экономисты Есипов В.Е., Тарануха Ю.В., Авдашева С.Б., Степанов И.С., Бондарь А.М. Среди зарубежных экономистов выделяют Шерер Ф., Росс Д., Тироль Ж. и других.

Объектом исследования выступает финансово экономическая деятельность строительных услуг Российской Федерации.

Предметом исследования является анализ структуры рынка строительных услуг Российской Федерации за 2007-2009гг.

Целью дипломной работы является теоретическое и практическое исследование анализа структуры рынка строительных услуг России в 2007-2009 гг.

В соответствии с поставленной целью необходимо решить следующие задачи:

- раскрыть сущность структуры рынка, определить факторы, влияющие на рыночную структуру, рассмотреть классификацию типов рыночных структур;

- определить методы оценки структуры рынка, при помощи количественных показателей уровня концентрации;

- проанализировать структуру рынка строительных услуг в целом по Российской Федерации за период 2007-2009гг;

- дать оценку конкурентной среды на рынке строительных услуг России;

- предложить меры и способы для повышения экономической эффективности структуры рынка строительных услуг.

В процессе работы применялись такие общенаучные методы исследования как анализ и синтез, логический подход к оценке экономических явлений, комплексность, системность, изучение, сравнение.

Структура дипломной работы представлена следующим образом.

Ведение, в котором отражена краткая характеристика исследования дипломной работы.

Основная часть дипломной работы состоит из трех глав. В первой главе дипломной работы дано описание и раскрыты основные элементы структуры рынка. Рассмотрены факторы, влияющие на рыночную структуру, классификация конкурентных рынков. Подробно описаны методы исследования структуры рынка. Основные тенденции и проблемы рынка строительных услуг Российской Федерации.

Во второй главе проведен анализ и оценка структуры рынка строительных услуг за 2007-2009гг.

В третьей главе дана итоговая оценка конкурентной среды на рынке. Предложены методы повышения экономической эффективности структуры рынка строительных услуг РФ.

В заключении даны итоговые выводы дипломной работы, конечные результаты проведенного исследования.

Список использованных источников содержит литературу, применяемую при написании дипломной работы, список авторов, занимающихся проблемой поставленной в дипломной работе.

Приложение содержит графический материал, в виде таблиц.

1 Теоретические и методологические аспекты исследования

структуры рынка

1.1 Экономическая сущность и классификация рынков

Для нашего теоретического исследования структуры рынка, необходимо раскрыть понятие рынка.

Понятие "рынок" по мере развития общественного производства и обращения неоднократно менялось и по-разному трактовалось. Эта категория является весьма сложной и многогранной.

В зарубежной и отечественной литературе даются самые различные определения сущности рынка. Рассмотрим трактовки понятие «рынок» данные зарубежными авторами. Так, рынок рассматривают как совокупность товарного обмена или представляют как обмен, организованный по законам товарного производства и обращения.

Рынок существует в совершенно конкретных социально-экономических условиях и зависит от института собственности. Он играет важную роль в системе общественного производства во всех его фазах: производстве, распределении, обмене и потреблении [7, с.245].

Первоначально рынок рассматривался как базар, место розничной торговли, рыночная площадь. Это самое упрощенное, узкое понимание рынка. Объясняется оно тем, что рынок появился ещё в период разложения первобытного общества, когда обмен между общинами только становился более или менее регулярным, приобретал форму товарного обмена, который осуществлялся в определенном месте и определенное время. Такое понимание рынка сохранилось и до наших времен как одно из значений слова.

По мере углубления общественного разделения труда и развития товарного производства понятие «рынок» приобретает все более сложное толкование, которое находит отражение в мировой экономической литературе. Так, французский экономист – математик О.Курно считает, что под термином «рынок» следует понимать не какую-нибудь рыночную площадь, а в целом всякий район, где отношения покупателей и продавцов свободны, цены легко и быстро выравниваются.

С дальнейшим развитием товарного обмена, появлением денег, товарно – денежных отношений возникает возможность разрыва купли – продажи во времени и пространстве, и характеристика рынка только как места торговли уже не отражает реальность, ибо формируется новая структура общественного производства – сфера обращения, которая характеризуется обособлением материальных и трудовых ресурсов, затрат труда с целью выполнения определенных специфических для обращения функций.

Если рассматривать рынок со стороны субъектов рыночных отношений, то появляются новые определения рынка как совокупность покупателей (Ф.Котлер) или всякой группы людей, вступающих в тесные деловые отношения и заключающих крупные сделки по поводу любого товара (А.Маршалл).

С появлением товара рабочая сила рынок приобретает всеобщий характер, он все более проникает в само производство: покупка не только средств производства, но и рабочей силы становится условием производства.

Рассмотрим трактовку понятия «рынок» данное российскими исследователями. Воспроизводственный аспект характеристики рынка весьма важен. Понятие «рынок» расширяется до понимания его как элемента воспроизводства совокупного общественного продукта, как формы реализации, движения основных составных частей этого продукта. В результате появляется определение рынка как совокупности «экономических отношений, с помощью которых осуществляется обращение общественного продукта в товарно – денежной форме» Яковец Ю. [36, с.87]. В российской экономической учебной литературе наибольшее распространение получило определение рынка как системы экономических отношений продавцов и покупателей в работах Машина М.В. Б.А. Райзберга [17, с.253].

А. В. Орлов пишет, что рынок – это сложнейшая система взаимоотношений производителей и потребителей, продавцов и покупателей, их хозяйственных связей, включая прямые многозвенные контакты с участием посредников.

Рынок рассматривают также как систему или тип хозяйственных связей между субъектами хозяйствования Нуреев Р.М. [13, с.513].

Сущность рынка наиболее полно проявляется в его функциях. Рассмотрим ниже пять важнейших функций.

Первая функция - саморегулирования товарного производства. Она проявляется в том, что при росте спроса на товар производители расширяют масштабы своего производства и повышают цены. В результате производство начинает сокращаться.

Вторая функция - стимулирующая заключается в том, что при понижении цен производители сокращают производство, одновременно изыскивают возможности снижения издержек путем внедрения новой техники, технологии, совершенствования организации труда. Рынок устанавливает, какие условия производства являются общественно необходимыми, стимулирует снижение издержек и рост производительности труда и технического уровня производства, определяя, таким образом, как будут производиться товары, с помощью каких ресурсов и какой технологии.

Третья функция - установление общественной значимости произведенного продукта и затрат труда, может действовать в условиях бездефицитного производства (когда покупатель имеет выбор, отсутствия монопольного положения в производстве, наличия нескольких производителей и состязательности между ними).

Четвертая функция - регулирующая функция заключается в том, что с помощью рынка устанавливаются основные микро- и макропропорции в экономике, в производстве и обмене. В условиях товарного хозяйства рынок является регулятором общественного производства. Через рынок происходит стихийное приспособление структуры производства товаров к объему и структуре общественных потребностей, распределение факторов производства между различными отраслями, т.е. решается вопрос, что и в каком количестве производить. Наконец, рынок решает проблему, для кого производятся товары, каким образом должен распределяться национальный доход между различными слоями населения, обладающими разными доходами, разной квалификацией.

Пятая функция - демократизации хозяйственной жизни, реализации принципов самоуправления. С помощью рыночных рычагов воздействия происходит освобождение общественного производства от экономических нежизнеспособных его элементов, и за счет этого осуществляется дифференциация товаропроизводителей.

Рассмотрим существующие классификации видов рынка представленные в таблице 1.1. Рынки можно подразделить по критериям перечисленным ниже:

Таблица 1.1 - Классификация видов рынка

| Классификации | Виды рынков |

| по экономическому назначению объектов рыночных отношений | Рынок благ и услуг; рынок средств производства; рынок труда; рынок инвестиций; финансовый рынок |

| по товарным группам | рынки товаров производственного назначения; товаров народного потребления; продовольственных товаров; рынки сырья и материалов |

| по географическому положению | местный рынок; региональный рынок; национальный рынок; мировой рынок |

| По субъектам рыночных отношений | рынки оптовой торговли; рынки розничной торговли; рынки государственных закупок |

| С учетом соблюдения законности в экономике | легальные (официальные); нелегальные (не официальные) |

| по степени конкуренции | монополия; олигополия; монополистическая конкуренция; совершенная конкуренция. |

По первому критерию по экономическому назначению объектов рыночных отношений делятся на следующие виды:

- рынки благ и услуг;

- рынки средств производства;

- рынки рабочей силы;

- рынки научно-технических разработок;

- рынки ценных бумаг.

Рынки интеллектуального продукта — инновации, изобретения, информационные услуги, произведения литературы и искусства.

Рынки рабочей силы. Они представляют собой экономическую форму движения трудовых ресурсов, при которой рабочая сила мигрирует в соответствии с. законами рыночной экономики.

По второму критерию по товарным группам рынки можно классифицировать:

- рынки товаров производственного назначения;

- товаров народного потребления; продовольственных товаров;

- рынки сырья и материалов.

Третий критерий видов рынков по пространственному признаку представляет собой:

- местный рынок;

- региональный рынок;

- национальный рынок;

- мировой рынок.

Четвертый критерий по видим субъектов рыночных отношений рынки могут подразделяться на:

- рынки оптовой торговли, в качестве покупателей и продавцов выступают предприятия и организации;

- рынки розничной торговли, когда покупателями выступают отдельные граждане;

- рынки государственных закупок сельхозпродукции, когда покупателем выступает государство, а продавцами — непосредственные производители сельскохозяйственной продукции: колхозы, совхозы, фермеры, агрокомплексы и т. д.

Рассмотрим более подробно рынки оптовой торговли. Оптовая торговля существует в двух видах. Первый вид — установление прямых связей между поставщиками и потребителями. Этот вид обычно используется при устойчивой кооперации труда (текстильные и швейные комбинаты, автомобильные и шинные предприятия). При таких связях договор становится исходным пунктом и активным рычагом формирования рынка. Второй вид оптовой торговли — коммерческие центры, биржи. Этот вид применяется, когда продукция поставщика используется многочисленными мелкими потребителями. Переход к оптовой торговле возможен при определенных экономических и социальных предпосылках: обоснованной системе цен, учитывающей ее отношение спроса и предложения: создании развитой инфраструктуры рынка (складские помещения, базы, транспортное обслуживание).

По пятому критерию видов рынка - с учетом соблюдения законности рынки делятся на:

- легальные или официальные;

- нелегальные или «теневые», «черные».

По шестому критерию - по степени конкуренции различают следующие виды рынков:

- совершенная конкуренция;

- монополистическая конкуренция;

- олигополия;

- монополия.

Рассмотрим виды рынков по шестому критерию подробнее.

Совершенная конкуренция — экономическая модель, идеализированное состояние рынка, когда отдельные покупатели и продавцы не могут влиять на цену, но формируют её своим вкладом спроса и предложения. Другими словами это такой тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных условий.

Монополистическая конкуренция - напоминает совершенную конкуренцию тем, что тоже предполагает наличие множества мелких фирм, а также легкость входа и выхода. Однако продукция различных фирм дифференцирована, то есть это рыночная структура, состоящая из множества мелких фирм, выпускающих неоднородную продукцию и характеризующаяся свободным входом и выходом фирм. Каждая фирма имеет некоторую возможность влиять на цену, по которой продает свои товары [36, с. 36-38].

Олигополия - рыночная структура, для которой характерно производство одинаковых или сходных товаров небольшим числом крупных конкурирующих фирм. При этом каждая фирма может оказывать существенное влияние на цены, по которым продаются её товары. Частный случай олигополии - дуополия (два продавца). Рыночная структура с несколькими покупателями называется олигопсонией [17, с. 24].

Монополия образовано на основе двух греческих слов: «монос» - один и «полео» - продаю и означает, ситуацию, когда на рынке есть только один продавец товара или услуги. Это рынок, на котором единственная фирма осуществляет реализацию всего продукта, не имеющего субститутов. Субститут (латинское слово «substitutus» - подставленный) - заменитель или новый промышленный продукт, заменяющий существующий [17, с. 63-64].

Таким образом в результате теоретического исследования понятия рынка, мы считаем, что под рынком стоит понимать формы товарного и товарно – денежного обмена (обращения). Мы выделяем пять основных: саморегулирующая, стимулирующая, функция установления общественной значимости, регулирующая и функция демократизации хозяйственной жизни. Существует множество видов классификации рынков, мы выделяем классификацию по следующим критериям: по экономическому назначению, по товарным группам, по географическому признаку, по степени ограничения конкуренции, по субъектам рыночных отношений с учетом соблюдения законности.

1.2 Факторы структуры рынка строительных услуг

Рассмотрим факторы определяющие структуру рынка. Рынок имеет сложную структуру и охватывает своим влиянием все сферы экономики. Экономическая структура определяется:

- формами собственности (государственная, частная, коллективная, смешанная);

- структурой товаропроизводителей (государственные, арендные, кооперативные, частные предприятия, предприятия индивидуальной трудовой деятельности), которая зависит от удельного веса в целостной экономике той или иной формы хозяйствующих субъектов;

- особенностями сферы товарного обращения;

- уровнем приватизации и разгосударствления структурных подразделений хозяйства;

- видами торговли, используемыми в стране.

Так как объектом исследования является структура рынка строительных услуг, необходимо установить специфические факторы структуры рынка в данной отрасли. Основная цель конкурирующих субъектов на рынке строительных услуг — реализовать свою продукцию с целью удовлетворения потребностей общества и получения наибольшей прибыли.

Для правильного выбора стратегии конкуренции каждой строительной организации необходимо владеть методикой оценки своей конкурентоспособности, а также учитывать те существенные отличительные факторы, которые свойственны самому рынку строительных услуг и присущим ему конкурентным отношениям. К ним, прежде всего, относятся:

- услуги в инжиниринге и строительстве, связанные как с разработкой проектов и собственно сооружением, так и с руководством строительства. Строительные фирмы могут базировать свою конкурентную стратегию как на основе специализации и концентрации, так и диверсифицируя свою деятельность;

- рынок строительных услуг и тесно связанный с ним рынок недвижимости, структурной занятости населения, законодательной базой; конкуренция отечественных строительных услуг как на внутреннем, так и на внешнем рынке.

При разработке стратегии конкуренции строительной фирмы необходимо учитывать конкурентнообразующие факторы в условиях рыночных отношений. Все факторы, влияющие на конкурентоспособность продукции и услуг, разделяют на внешние и внутренние.

К внешним факторам, прежде всего, относится маркетинг (предпродажное и послепродажное обслуживание покупателей строительной и ремонтно-строительной продукции), т.е. проведение маркетинговых исследований в части получения заказов на выполнение строительных работ.

Строители должны оценить свою конкурентоспособность, и эта оценка вплотную должна связываться с изучением стратегических альтернатив: ограниченный рост объемов строительных работ, цены на товары и услуги, все виды информации и т.д., а также необходимо учитывать фактор риска и фактор времени.

К внутренним факторам относятся: технология, техника, организация строительного производства и экономические факторы.

Организация строительного производства позволяет рационально использовать людей, оборудование, предметы труда и создавать условия для осуществления прогрессивного строительного производства с наименьшими затратами. На организационном этапе большое значение имеет ускорение оборота времени производственных фондов. Поэтому непрерывность производства, его ритмичность, пропорциональность использования средств труда рассматриваются как основные измерители эффективной организации строительного производства.

Мы предлагаем классифицировать факторы структуры рынка по трем разделам.

Рассмотрим первый фактор, размер предприятия – это его величина, степень развития. Величина предприятия оказывает определяющее влияние на его деятельность, в связи, с чем необходимо учитывать основные организационно-экономические преимущества и недостатки различных по размеру предприятий, а так же иметь в виду взаимосвязь развития предпринимательства и выработки эффективной рыночной стратегии, исходя из масштабов его функционирования.

Крупные предприятия с экономической точки зрения наиболее сильны, так как имеют мощный финансово-экономический и имущественный потенциал, высокий уровень конкурентоспособности, относительно низкие издержки обращения. Они могут проводить маркетинговые исследования, рекламные кампании, осуществлять собственную ценовую политику, иметь широкую торговую сеть для реализации товаров и прямые контакты с производителями. Однако такие фирмы не всегда динамичны в предпринимательской среде, они инертны в развитии экономической стратегии, имеют громоздкую управленческую структуру, а материальные стимулы инициативных работников и предприятия в целом мало связаны с конечным результатом работы.

Средние предприятия действуют, как правило, в пределах узкого сегмента рынка и удовлетворяют специфические запросы по реализации товаров определенного ассортимента. Они обладают отличительными особенностями торгово-технологического процесса, их товары имеют уникальные характеристики и ориентированы на постоянных потребителей. Все это защищает такие предприятия от конкурентов, позволяет поддерживать достаточно высокие цены и обеспечивает финансовую стабильность. Предпринимательская активность у них выше, чем на крупных, поскольку требуется постоянный поиск новых идей, совершенствование торгово-технологического процесса, однако при этом отсутствует широкий ассортимент и возможность переключать деятельность на другие товары. Существует риск потери ноу-хау, а так же зависимость от определенного поставщика и сложившегося контингента покупателей.

Термин «малое предприятие», используемый в нормативной документации, характеризует предприятие исходя из численности работающих (до 100 человек, микро предприятия – до 15 человек), но не дает представления о месте предприятия на рынке товаров и услуг. Под субъектами малого предпринимательства понимаются так же физические лица, ведущие предпринимательскую деятельность без образования юридического лица.

Малые предприятия наилучшим образом приспособлены к удовлетворению тех потребностей, которые не могут в полном объеме обеспечить крупные и средние. Для них характерны простота в организации в организации товародвижения и учета, работа на местный рынок, высокая гибкость, вплоть до полной смены вида деятельности, профиля, ассортимента товаров, более экономное использование ресурсов, низкие управленческие расходы, повышенная скорость оборота капитала, заинтересованность каждого работника в конечных результатах труда и другие факторы, обеспечивающие конкурентоспособность. Но именно небольшие предприятия в максимальной степени не защищены от внешних, не зависящих от них от них факторов. Им труднее получить кредит, наладить рекламу; больше средств требуется на изучение рынка, получение необходимой коммерческой и научно-технической информации; невозможно проводить независимую ценовую политику. Без помощи государства такие предприятия не смогут существовать и конкурировать с крупными торговыми фирмами, которые свободно действуют на рынке, устанавливая контроль над ценами, качеством и ассортиментом продукции, порой в ущерб потребителям. В России по мере расширения сферы частного предпринимательства и укрепления рыночных отношений постепенно формируется законодательная база по развитию и поддержке малых предприятий, предоставлению им налоговых льгот.

На проблему оптимального размера предприятия можно выделить три основных направления развития исследовательских концепций: технологическое, институциональное и стратегическое.

Рассмотрим второй фактор, инновационные барьеры в мировой стройиндустрии.

Одной из наиболее популярных и, к сожалению, малопривлекательных характеристик не только российской, но и мировой стройиндустрии является ее чрезмерный консерватизм, крайняя медлительность по отношению к внедрению и широкому распространению новых технологий. За строительством давно закрепился ярлык "неповоротливой отрасли", и в качестве главного аргумента, подтверждающего справедливость этой характеристики, во многих исследованиях содержится ссылка на крайне низкий удельный вес инновационной составляющей в общей структуре расходов строительных компаний [5 с.26].

Необходимо делать существенную корректирующую поправку на то, что значительная доля новых технологических разработок, внедряемых в строительстве, приходит туда из других промышленных отраслей (металлургии, лесной и деревообрабатывающей промышленности, химпрома). Однако даже с учетом этой необходимой коррекции общая оценка стройиндустрии как отрасли, не отличающейся особой склонностью к инновациям, представляется вполне объективной.

Более того, если говорить о жилищном сегменте строительной промышленности, эта негативная оценка становится еще более жесткой: инновационный потенциал жилищного строительства оценивается специалистами как значительно более низкий по сравнению с торгово-промышленной составляющей отрасли (офисное строительство). Основной причиной этого, по мнению маркетологов, является отсутствие в жилищном строительстве системного интегратора, ответственного за внедрение новых технологий (эту роль в торгово-промышленном сегменте совместно выполняют подрядчик и архитектор).

Рассмотрим интегрированный список инновационных барьеров выявленных в домостроении:

- циклический характер строительства;

- преобладание мелких фирм;

- низкий уровень интеграции в отрасли, чрезмерная зависимость от субподрядчиков;

- многообразие строительных стандартов и нормативов, обилие региональных особенностей как в техническом, так и в правовом аспектах;

- отсутствие унифицированной системы апробации и сертификации новых продуктов;

- отсутствие свободного доступа к информации о новых продуктах;

- неадекватный (средний) уровень технических знаний и профессиональной подготовки в отрасли;

- необходимость в одобрении инноваций финансовым и страховым секторами;

- ограниченное финансирование исследований в инновационной сфере;

- сопротивление инновациям со стороны покупателей;

- отсутствие налаженных схем продвижения новых технологий из исследовательских лабораторий для испытаний в эксплуатационных условиях;

- слабость контактов между университетскими исследовательскими центрами и стройиндустрией;

- низкий уровень государственной поддержки развития технологий;

- частая смена собственников в течение долгого жизненного цикла эксплуатации зданий;

- неприязненное отношение проектировщиков и строителей к контрактам с фиксированными ценами;

- высокая себестоимость ввода в эксплуатацию объектов;

- низкая корреляция между внедрением технологических инноваций и доходностью.

Целый ряд вышеперечисленных факторов, по мнению авторов данных исследований, наиболее четко проявляется именно в секторе жилищного строительства. Кроме того, инновации в жилищную стройиндустрию, как правило, внедряются с заметным временным лагом по сравнению с торгово-промышленным сегментом отрасли, причем нередки случаи, когда инновации, успешно апробированные последним, так и не получали широкого распространения в жилстроительстве.

Рассмотрим третий фактор структуры рынка административные барьеры в строительном комплексе. По данным последних социологических опросов, около 50% предпринимателей, занятых в отрасли, сталкиваются с непреодолимыми административными барьерами, которые ставят под угрозу реализацию национального приоритетного проекта "Доступное и комфортное жилье - гражданам России"; а также важных инфраструктурных проектов, в числе которых новые кольцевые автомагистрали вокруг Москвы, Санкт-Петербурга и Екатеринбурга [6, с.56].

Основными проблемами, тормозящими развитие рынка земли и недвижимости в России, считается громоздкость процедуры предоставления земельных участков для строительства с предварительным согласованием места размещения объекта, а также допуск ограниченного числа компаний к участкам под застройку. Сюда же относится и то обстоятельство, что во многих муниципальных образованиях отсутствует необходимая документация, касающаяся планирования развития территорий и правил землепользования и застройки. Причем сами чиновники нередко даже и не подозревают, что можно делать на территории, а что нельзя. Зачастую необходимые документы либо просто отсутствуют, либо устарели настолько, что уже не отвечают реалиям и требованиям времени.

Таким образом мы установили, что, экономическая структура определяется: формами собственности, структурой товаропроизводителей, особенностями сферы товарного обращения, уровнем приватизации и разгосударствления структурных подразделений хозяйства, видами торговли, используемыми в стране. Различают три фактора структуры рынка: размер предприятия, инновационные барьеры, административные барьеры в строительной отрасли.

1.3 Методика проведения анализа структуры рынка

При анализе структуры рынка используются количественные методы оценки уровня его концентрации. Концентрация продавцов отражает относительную величину и число фирм, действующих в отрасли. Чем меньше фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке, чем сильнее отличаются фирмы друг от друга по размеру, тем выше уровень концентрации. Первоначально для анализа необходимо определить, что служит показателем размера фирмы и границы рынка [6, с. 228].

В качестве показателя, определяющего размера фирмы, может служить доля продаж фирмы в общем объеме реализации, или доля занятых на предприятии в общей численности занятых в производстве данной продукции, или доля стоимости активов фирмы в общей стоимости активов всех фирм.

Существуют различные критерии выделения рынка. Различия между рынком и отраслью основаны на том, что рынок объединен удовлетворяемой потребностью, а отрасль – характером используемых технологий, и отождествлять эти понятия для целей определения уровня концентрации не следует.

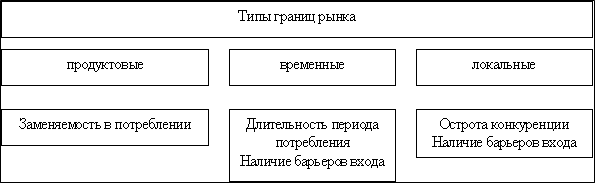

Самым сложным при анализе рыночных структур является не выбор индекса, а определение границ рынка в пространстве товаров. Рекомендуется начинать с изучения рынка товара, затем принять во внимание наличие товаров-заменителей, расширить анализ, включив в него заменители этих заменителей, пока не появится определенный разрыв в отношениях заменяемости. Этот разрыв и образует границы рынка. В качестве границ рынка могут использоваться: товарные (продуктовые) границы, временные, географические [23, с. 122-124].

Рисунок

1.1 – Типы границ рынка

Рисунок

1.1 – Типы границ рынка

Схема типологии границ рынка показана на рисунке 1.1. В каждом конкретном случае необходима широта или узость границ зависит от особенностей товара и целей анализа. Легко можно ошибиться при определении границ рынка. Например, для товара длительного пользования временные границы рынка шире и менее определены, чем для товара текущего потребления. Кроме особенностей товара необходимо исходить из целей исследования.

Для характеристики концентрации на рынке может служить показатель размера крупнейших форм, называемый пороговой долей рынка. Российским законодательством установлен простейший количественный критерий для отнесения предприятия к категории предприятий-монополистов или занимающих доминирующее положение на рынке - превышение пороговой доли на данном торговом рынке. В настоящее время она определена в 35 % [1].

Рассмотрим конкретные показатели уровня концентрации рынка.

Доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет 65 процентов и более, за исключением тех случаев, когда хозяйствующий субъект докажет, что, несмотря на превышение указанной величины, его положение на рынке не является доминирующим. Доминирующим также признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет менее 65 процентов, если это установлено антимонопольным органом, исходя из стабильности доли хозяйствующего субъекта на рынке, относительного размера долей на рынке, принадлежащих конкурентам, возможности доступа на этот рынок новых конкурентов или иных критериев, характеризующих товарный рынок. Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35 процентов. По российскому законодательству 35 процентный порог применяется лишь к продавцу (производителю).

Данный показатель как характеристика рыночной структуры имеет тот недостаток, что применяется к отдельному предприятию (особенно в российской интерпретации) и не дает характеристики структуры рынка данного товара в целом. Этого недостатка до определенной степени лишен индекс концентрации [17, с. 228-229].

Индекс концентрации (concentration ratio – CR) Характеризует долю нескольких (трех, пяти, десяти и т.п.) крупнейших фирм в общем объеме рынка. Определяется как процентное отношение объема услуг, оказываемых определенным числом крупнейших участников рынка услуг, к общей емкости данного рынка по формуле (1.1).

![]()

(1.1)

где ![]() - индекс

концентрации для n- фирм, %;

- индекс

концентрации для n- фирм, %;

n - количество фирм в отрасли;

![]() - доля i-ой фирмы в отрасли, %.

- доля i-ой фирмы в отрасли, %.

Если индекс концентрации приближается к 100%, то рынок характеризуется высокой степенью монополизации, если немногим выше нуля, то его можно рассматривать как конкурентный.

Индекс концентрации не учитывает, особенностей рыночной структуры на границе отрасли. Индекс концентрации вуалирует различия и в самом центре рынка. При расчете индекса концентрации не учитывается доля рынка, покрываемая за счет импорта, и рассчитывается лишь для отечественных поставщиков.

Тем не менее, данный показатель приемлем в качестве грубого индикатора, характеризующего наличие в отрасли небольшого числа доминирующих фирм, что отличает олигополию от совершенной и монополистической конкуренции, или в качестве дополнительного показателя, применяющего совместно с другими показателями концентрации.

При наличии полной информации предпочтительной является оценка концентрации рынка с помощью коэффициента концентрации и индекса Херфиндаля – Хиршмана, который показывает, какое место на данном рынке занимают более мелкие участники, и есть ли предпосылки при сложившемся составе организаций к противодействию со стороны более мелких участников рынка. Индекс Херфиндаля – Хиршмана можно рассматривать как показатель концентрации, однако он характеризует не долю рынка, контролируемую несколькими крупнейшими компаниями, а распределение "рыночной власти" между всеми субъектами данного рынка [34, с. 340-341].

Индекс Херфиндаля – Хиршмана увеличивает вес более крупных участников. Это означает, что если точные данные о долях на рынке мелких участников отсутствуют, то итоговая ошибка по неполному числу слагаемых не будет большой, если доля крупных участников была определена верно. При отсутствии данных о долях мелких участников для расчета индекса Херфиндаля – Хиршмана возможно использовать их среднее или максимальное значение, оцененное по статистическим или иным данным либо экспертным путем.

Индекс концентрации рынка Херфиндаля - Хиршмана рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в его общем объеме по формуле (1.2).

![]()

(1.2)

где ![]() - индекс Херфиндаля – Хиршмана, %;

- индекс Херфиндаля – Хиршмана, %;

![]() - доля i-ой фирмы в отрасли, %;

- доля i-ой фирмы в отрасли, %;

n - количество фирм в отрасли.

Максимальное значение, которое может принимать индекс Херфиндаля - Хиршмана, соответствует ситуации, когда рынок полностью монополизирован одной фирмой.

Если число фирм на данном рынке больше единицы, Индекс Херфиндаля - Хиршмана может принимать различные значения в зависимости от распределения рыночных долей [13, с. 26-28].

Индекс Херфиндаля - Хиршмана используется, в качестве ориентира для определения возможности слияния фирм. Классификация слияний в три крупные группы в зависимости от значения индекса Херфиндаля – Хиршмана:

![]() меньше

1000. Рынок оценивается как неконцентрированный, и слияние, как правило,

беспрепятственно допускается.

меньше

1000. Рынок оценивается как неконцентрированный, и слияние, как правило,

беспрепятственно допускается.

![]() больше

1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный,

однако уровень IHH выше 1400 может потребовать дополнительной проверки

целесообразности слияния. Такой уровень индекса (1400) вызывает тревогу и

рассматривается как некий предупредительный сигнал.

больше

1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный,

однако уровень IHH выше 1400 может потребовать дополнительной проверки

целесообразности слияния. Такой уровень индекса (1400) вызывает тревогу и

рассматривается как некий предупредительный сигнал.

![]() превышает

1800. Рынок считается высококонцентрированным. В отношении слияний в этом

интервале значений (1800-10000) действуют две нормы. Если в результате слияния

превышает

1800. Рынок считается высококонцентрированным. В отношении слияний в этом

интервале значений (1800-10000) действуют две нормы. Если в результате слияния ![]() увеличивается

не более чем на 50 пунктов, слияние обычно разрешается. Если же он увеличивается

более чем на 100 пунктов, слияние запрещается. Рост

увеличивается

не более чем на 50 пунктов, слияние обычно разрешается. Если же он увеличивается

более чем на 100 пунктов, слияние запрещается. Рост ![]() от 50 до 100 пунктов становится, основанием

для дополнительной проверки целесообразности слияния, назначается

дополнительная проверка; если более 100 – слияние запрещается [35, с. 59-60].

от 50 до 100 пунктов становится, основанием

для дополнительной проверки целесообразности слияния, назначается

дополнительная проверка; если более 100 – слияние запрещается [35, с. 59-60].

Индекс Линда. В странах Европейской Экономической Системы для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕЭС в Брюсселе Ремо Линдом. Индекс Линда рассчитывается лишь для нескольких крупнейших фирм [3, с. 401-402].

Для двух крупнейших фирм индекс Линда равен процентному отношению их рыночных долей по формуле (1.3).

![]()

(1.3)

где ![]() - индекс Линда, %;

- индекс Линда, %;

![]() - доля i-ой фирмы в отрасли, %.

- доля i-ой фирмы в отрасли, %.

Для трех крупнейших фирм индекс Линда определяется по формуле (1.4).

(1.4)

(1.4)

Индекс Херфиндаля – Хиршмана как показатель уровня концентрации связан с показателем монопольной власти Лернера, данное свойство широко используется в экономических исследованиях [19, с. 238-239]. Индекс, характеризующий монопольную власть, определяется как величина, на которую цена превышает предельные затраты и определяется формулой (1.5).

![]()

(1.5)

где ![]() - индекс Лернера,%;

- индекс Лернера,%;

Р – цена, руб;

МС – предельные затраты, руб;

![]() - показатель эластичности

рыночного спроса.

- показатель эластичности

рыночного спроса.

Значение индекса Лернера можно прямо связать с индексом Херфиндаля – Хиршмана для олигополистического рынка, предположив, что он описывается моделью Курно. В этом случае для отдельной фирмы индекс Лернера будет вычисляться по формуле (1.6).

![]() (1.6)

(1.6)

где ![]() - индекс Лернера для отдельной фирмы,%;

- индекс Лернера для отдельной фирмы,%;

![]() - доля i-ой фирмы в отрасли, %.

- доля i-ой фирмы в отрасли, %.

Тогда средний для отрасли индекс (когда весами служат доли фирм на рынке) определяется по формуле (1.7).

![]() (1.7)

(1.7)

Существует также зависимость индекса Лернера от уровня концентрации с учетом согласованности ценовой политики фирм формула (1.8).

![]() (1.8)

(1.8)

где ![]() - показатель согласованности

ценовой политики фирм (степень сговора).

- показатель согласованности

ценовой политики фирм (степень сговора).

Показатель ![]() - показатель согласованности

ценовой политики фирм (степень сговора), принимающий значения от 0, что

соответствует взаимодействию фирм, до 1, что соответствует значению картельного

соглашения. Чем выше показатель согласованности ценовой политики, тем выше

зависимость индекса Лернера для фирмы от доли её на рынке, а для отрасли – от

уровня концентрации продавцов.

- показатель согласованности

ценовой политики фирм (степень сговора), принимающий значения от 0, что

соответствует взаимодействию фирм, до 1, что соответствует значению картельного

соглашения. Чем выше показатель согласованности ценовой политики, тем выше

зависимость индекса Лернера для фирмы от доли её на рынке, а для отрасли – от

уровня концентрации продавцов.

Взаимодействие уровня концентрации и спроса показано на рисунке 1.2.

Рисунок 1.2 – Взаимодействие уровня концентрации и спроса

Рисунок 1.2 – Взаимодействие уровня концентрации и спроса

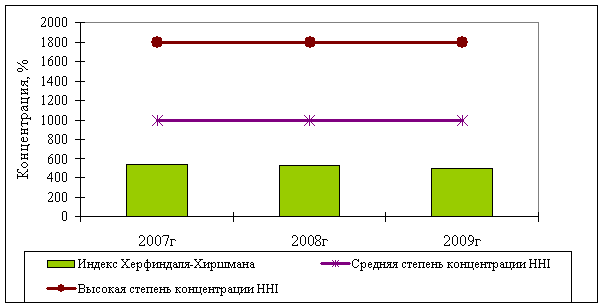

В российской практике оценка состояния концентрации на товарных рынках определяется по значениям индекса концентрации для трех крупнейших фирм и индекса Херфиндаля – Хиршмана. При СR3<45%, HHI<1000 –концентрация считается нормальной, при 45%<СR3<70%, 1000 <HHI<2000 –средняя степень концентрации, высокая степень концентрации достигается при CR3>70%, HHI>2000 [24, с. 340].

По результатам анализа количественных и качественных показателей, характеризующих структуру рынка, устанавливается его принадлежность к высоко-, средне- и низко концентрированному рынку, оценивается наличие и степень развитости конкуренции. При заключении о целесообразности вмешательства антимонопольных органов в процесс формирования конкурентной среды на данном товарном рынке определяются направления, формы и методы этого вмешательства.

Таким образом для проведения анализа структуры рынка используются следующие количественные методы. Определение границ рынка, расчет индекса концентрации, Херфендаля – Хиршмана, индекс Линда, индекс Лернера. В России применяется метод индекса концентрации и индекс Херфендаля – Хиршмана.

2 Анализ рынка строительных услуг Российской Федерации

за 2007-2009гг.

2.1 Динамика показателей деятельности рынка строительных услуг Российской Федерации за 2007-2009гг.

Проведем анализ структуры рынка строительных услуг Российской Федерации за 2007-2009гг.

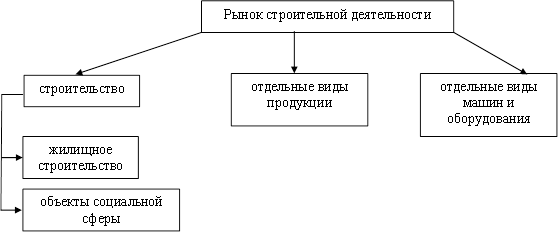

Рынок строительной деятельности Российской Федерации можно разделить на 3 сегмента показанные нами на рисунке 2.1. К этим сегментам относятся:

- 1 сегмент - жилищное строительство и объекты социальной сферы;

- 2 сегмент - отдельные виды продукции;

- 3 сегмент - отдельные виды машин и оборудования.

Рисунок 2.1 – Сегменты рынка строительной деятельности Российской

Федерации

Поэтому на первом этапе исследования необходимо рассмотреть основные показатели строительной деятельности Российской Федерации за 2007-2009гг. по этим 3 видам сегментов рынка, на основе данных Федеральной государственной статистики «Основные показатели инвестиционной и строительной деятельности в Российской Федерации».

В таблице 2.1 показаны объемы работ по первому сегменту рынка – строительство в Российской Федерации за 2007-2009гг. На основе объемов работ по строительству, в таблице 2.1. рассчитаем темпы роста за 2008, 2009 года.

Таблица 2.1 – Динамика объемов работ по строительству Российской

Федерации за 2007-2009гг.

| Показатель | Объемы работ 2007 год, млрд.руб. | Объемы работ 2008 год, млрд.руб. | Темпы роста 2008/2007гг, % | Объемы работ 2009 год, млрд.руб. | Темпы роста 2009/2007гг, % | Средние темпы роста за 2007-2009г, % |

| Выполнено работ | 4014,27 | 4529,10 | 113 | 3869,10 | 96 | 104 |

Таким образом, из таблицы 2.1 видно, что в 2008 году объемы работ по строительству увеличились по сравнению с 2007 годом на 13%, но данную тенденцию сохранить не удалось, в связи с мировым финансовым кризисом, поэтому в 2009 году произошло снижение объема работ по строительству по сравнению с 2007 годом на 4%. Средние темпы прироста за 2007-2009гг. в первом сегменте рынка строительство составляют рост 4%.

Таблица 2.2 – Динамика видов продукции для строительной деятельности в Российской Федерации за 2007-2009гг.

| Показатель | Темпы роста 2008/2007гг, % | Темпы роста 2009/2007гг, % | Средние темпы роста за 2007-2009г, % |

| Производство стекла и изделий из стекла | 104 | 111 | 107 |

| Производство керамических плиток и плит | 107 | 85 | 96 |

| Производство кирпича, черепицы | 117 | 67 | 92 |

| Производство цемента, извести и гипса | 96 | 72 | 84 |

| Производство изделий из бетона, гипса и цемента | 97 | 65 | 81 |

| Производство прочей неметаллической минеральной продукции | 98 | 77 | 87 |

| Объем произведенной продукции для строительной деятельности | 103 | 79 | 91 |

Рассмотрим динамику второго сегмента рынка – производство отдельных видов строительных услуг на основе данных Приложения А. В Приложении А мы рассчитали показатели темпов роста 2008 года по сравнению с 2007 годом, и 2009 года по сравнению с 2008 годом, в связи с большой выборкой данных в таблице 2.2 мы объединили производство отдельных видов продукции по группам.

Таким образом, на основе таблицы 2.2 можно сделать следующий вывод, что в целом по всему объему произведенной продукции для строительной деятельности в Российской Федерации в 2008 году по сравнению с 2007 годом был прирост 3%, однако в связи с финансовым кризисом в 2009 году наблюдается снижение на 21%, причем по всем видам продукции для строительной деятельности, кроме производства стекла и изделий из стекла.

Таблица 2.3 – Динамика объемов производства машин и оборудования для строительства в Российской Федерации за 2007-2009гг.

| Показатель | Объемы работ 2007 год, шт. | Объемы работ 2008 год, млрд.шт. | Темпы роста 2008/2007гг, % | Объемы работ 2009 год, шт. | Темпы роста 2009/2007гг, % | Средние темпы роста за 2007-2009г, % |

| Краны электр. | 939 | 739 | 79 | 428 | 46 | 62 |

| Краны на автомобильном ходу | 6881 | 6326 | 92 | 1359 | 20 | 56 |

| Краны башенные | 546 | 476 | 87 | 42 | 8 | 47 |

| Лифты | 23904 | 21800 | 91 | 12800 | 54 | 72 |

| Экскаваторы | 6275 | 5277 | 84 | 1392 | 22 | 53 |

| Бульдозеры | 3349 | 3125 | 93 | 737 | 22 | 58 |

| Автогрейдеры | 1302 | 1362 | 105 | 659 | 51 | 78 |

| Дробилки | 275 | 291 | 106 | 315 | 115 | 110 |

| Объем производства машин и оборудования для строительной деятельности | 43471 | 39396 | 91 | 17732 | 41 | 66 |

Это единственная группа продуктов для строительной деятельности, которая не пострадала после финансового кризиса, а напротив стала развиваться еще большими темпами прироста в 2009 году на 11% по сравнению с 2007 годом. В целом, средние темпы прироста за 2007-2009гг. в втором сегменте рынка производство видов продукции составляют снижение на 9%.

В таблице 2.3 показаны объемы по третьему сегменту рынка – производство отдельных видов машин и оборудования для строительства в Российской Федерации за 2007-2009гг. На основе объемов производства видов машин и оборудования в таблице 2.3. рассчитаем темпы роста за 2008,2009 года.

Таким образом, из таблицы 2.3 видно, что в 2008 году объемы производства машин и оборудования для строительной деятельности уменьшились по сравнению с 2007 годом на 9%, но в связи с мировым финансовым кризисом, в 2009 году произошло снижение по сравнению с 2007 годом на 59%. Прирост объемов производства машин и оборудования положителен лишь на производстве дробилок в среднем за 2007-2009гг на 10%.

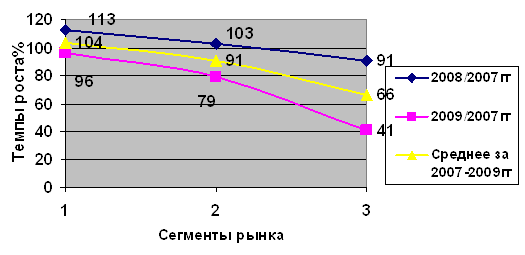

Рисунок 2.2 – Динамика показателей деятельности по сегментам рынка

строительных услуг в Российской Федерации за 2007-2009гг.

В целом средние темпы прироста за 2007-2009гг. в третьем сегменте рынка производства машин и оборудования для строительной деятельности составляют уменьшение на 34%. На рисунке 2.2 отразим динамику показателей деятельности по трем сегментам рынка строительной деятельности в Российской Федерации за 2007-2009гг.

Таким образом, на основании рисунка 2.2 мы можем сделать вывод, что по рынку строительной деятельности Российской Федерации из трех сегментов показанные нами на рисунке 2.2., по темпам роста показателей деятельности за 2007-2009гг:

- 1 сегмент – строительство занимает 1 место;

- 2 сегмент – производство отдельных видов продукции занимает 2 место;

- 3 сегмент – производство отдельных видов машин и оборудования занимает 3 место, все показатели снижаются.

В 2009 году по показателям деятельности по всем трем сегментам рынка строительных услуг произошло снижение в связи с финансовым кризисом, наиболее пострадал сегмент рынка - производство машин и оборудования.

2.2 Анализ структуры рынка строительных услуг Российской

Федерации за 2007-2009гг.

Проанализируем структуру рынка объема мировых строительных услуг на конец 2009 года.

Таблица 2.4 – Объем мирового рынка строительных услуг на 2009 год

| Страна | Объемы строительства, $ млрд. | Доля рынка |

| США | 970 | 23% |

| Япония | 670 | 16% |

| Китай | 480 | 11% |

| Германия | 295 | 7% |

| Италия | 165 | 4% |

| Франция | 150 | 4% |

| Великобритания | 145 | 3% |

| Бразилия | 125 | 3% |

| Испания | 110 | 3% |

| Корея | 105 | 2% |

| Мексика | 80 | 2% |

| Австралия | 75 | 2% |

| Индия | 55 | 1% |

| Гонконг | 50 | 1% |

| Другие страны | 745 | 18% |

| Итого: | 4220 | 100% |

Объем мирового рынка строительных услуг на 2009 год представлен нами в таблице 2.4 по данным агентства «Davis Langdon&Search International» и Консалтингового – Центра «Шаг».

В таблице 2.4 рассчитаем долю рынка за 2009г объемов мировых строительных услуг по странам и отразим полученные результаты в таблице 2.4.

Определим рыночные доли мирового рынка строительных услуг по странам по формуле (2.1).

![]() (2.1)

(2.1)

где ![]() - доля i-ой страны в отрасли, %;

- доля i-ой страны в отрасли, %;

![]() - строительства i-ой страны, млрд.$;

- строительства i-ой страны, млрд.$;

![]() - строительства во всем

мире, млрд.$.

- строительства во всем

мире, млрд.$.

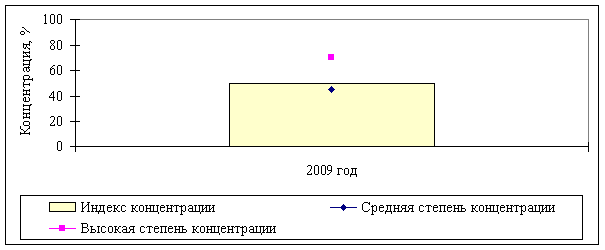

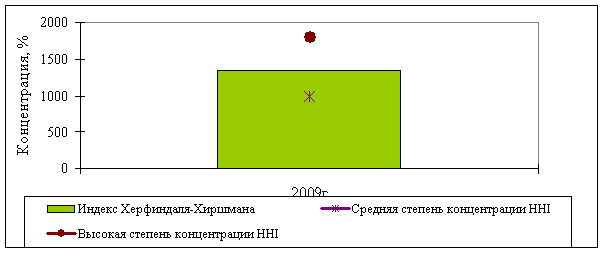

Рисунок 2.3 - Динамика индекса концентрации рынка строительных

услуг по странам за 2009г.

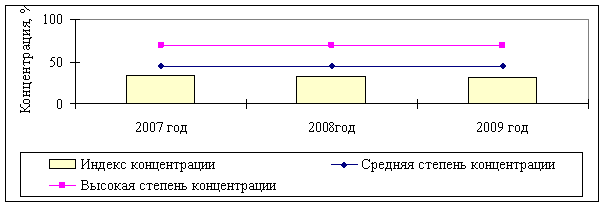

На основании данных о рыночных долях крупнейших стран в таблице 2.4 рассчитаем индекс концентрации по формуле (2.1), характеризующий долю трех крупнейших стран в общем объеме рынка строительных услуг за 2009г.

Индекс концентрации рынка строительных услуг по странам за 2009 год определен как:

![]()

На рисунке 2.3 изображены результаты данных индекса концентрации трех крупнейших стран на рынке строительных услуг за 2009г.

Для характеристики рыночной власти между всеми субъектами рынка строительных услуг по странам мира рассчитаем индекс Херфиндаля - Хиршмана по формуле (2.2).

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по странам за 2009 год составляет:

![]()

Представим полученные данные расчетов индекса Херфиндаля-Хиршмана для рынка строительных услуг по странам за 2009 год на рисунке.2.4

Рисунок 2.4 - Динамика индекса Херфиндаля-Хиршмана на рынке

строительных услуг странам мира за 2009г.

Таким образом, мы видим, что на конец 2009гг. на первом месте по доле рынка строительных услуг занимает США 23%, на втором месте Япония 16%, на третьем месте Китай 11% .

На основе рассчитанных показателей концентрации и индекса Херфиндаля-Хиршмана рынок строительных услуг по странам мира в 2009г. характеризуется 45%<СR3<70%, 1000<HHI<1800 умеренной концентрацией.

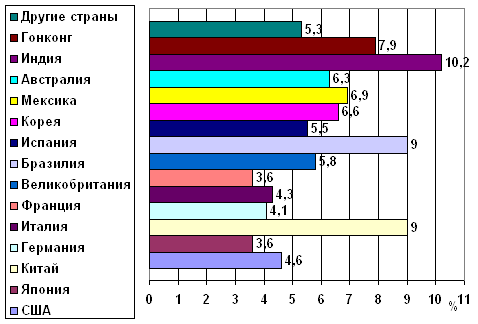

Среднегодовой рост мировых затрат на строительство за 2007-2009гг. показан на рисунке 2.5.

Рисунок 2.5. – Среднегодовой темп мировых затрат на строительство

за 2007-2009гг.

Таким образом, на основе рисунка 2.5 мы видим, что самые высокие темпы роста среди мировых затрат на строительство за 2007-2009гг имели страны: на первом месте - Индия 10,2%, на втором месте – Бразилия, Китай 10%, на третьем месте – Гонконг 7,9%.

Таблица 2.5 – Лидеры мирового рынка строительных услуг в 2008-2009гг.

| Компания | Финансовый оборот в 2008-2009гг, $ млрд. | Доля рынка |

| «VINCI Group», Франция | 26,6 | 16% |

| «Bouygues SA», Франция | 20,2 | 12% |

| «Skanska AB», Швеция | 18,3 | 11% |

| «Bechtel Group», США | 17,4 | 10% |

| «Hochtief AG»,Германия | 16,3 | 10% |

| «Taisei Corporation», Япония | 15,9 | 9% |

| «Grupo ACS», Испания | 15 | 9% |

| «Shimizu Corporation», Япония | 12,6 | 8% |

| «Kajima Corporation», Япония | 12,9 | 8% |

| «Obayashi Corporation», Япония | 12,6 | 8% |

| Итого: | 167,8 | 100% |

В таблице 2.5 представлены лидеры мирового рынка строительных услуг в разрезе по компаниям десяти лучших и обороты их финансов в 2008-2009гг. по данным Консалтингового – Центра «Шаг».

В таблице 2.5 рассчитаны доли рынка за 2008-2009гг по финансовому обороту в строительные услуги 10 крупнейших мировых компаний.

Определим рыночные доли рынка строительных услуг по мировым компаниям по формуле (2.1).

![]()

(2.1)

где ![]() - доля i-ой компании в отрасли,

%;

- доля i-ой компании в отрасли,

%;

![]() - строительства i-ой компании, млрд.$;

- строительства i-ой компании, млрд.$;

![]() - строительства по всем

компаниям крупнейшим в мире, млрд.$.

- строительства по всем

компаниям крупнейшим в мире, млрд.$.

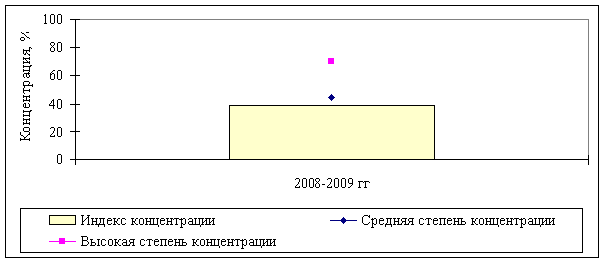

На основании данных о рыночных долях крупнейших мировых компаний в таблице 2.5 рассчитаем индекс концентрации по формуле (1), характеризующий долю трех крупнейших мировых компаний в общем объеме рынка строительных услуг за 2008-2009г.

Рисунок 2.6 - Динамика индекса концентрации рынка строительных

услуг по мировым компаниям за 2008-2009г.

Индекс концентрации рынка строительных услуг по мировым компаниям за 2008-2009 год определен как:

![]()

На рисунке 2.6 изображены результаты данных индекса концентрации трех крупнейших мировых компании на рынке строительных услуг за 2008-2009г.

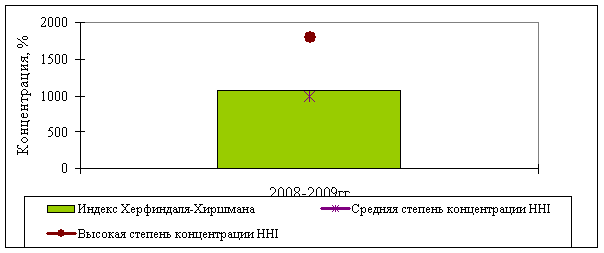

Для характеристики рыночной власти между всеми субъектами рынка строительных услуг по мировым компаниям рассчитаем индекс Херфиндаля - Хиршмана по формуле (2.2).

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по мировым компаниям за 2008-2009 год составляет:

![]()

Рисунок 2.7 - Динамика индекса Херфиндаля-Хиршмана на рынке

строительных услуг мировых компаний за 2008-2009г.

Представим полученные данные расчетов индекса Херфиндаля-Хиршмана для рынка строительных услуг по мировым компаниям за 2008-2009 год на рисунке.2.7.

Таким образом, мы видим, что за 2008-2009гг. на первом месте по доле рынка строительных услуг занимает «VINCI Group», Франция 16%, на втором месте «Bouygues SA», Франция 12%, на третьем месте «Skanska AB», Швеция 11% .

На основе рассчитанных показателей концентрации и индекса Херфиндаля-Хиршмана рынок строительных услуг по мировым компаниям за 2008-2009г. характеризуется СR3<45%, HHI<1000 низкой концентрацией.

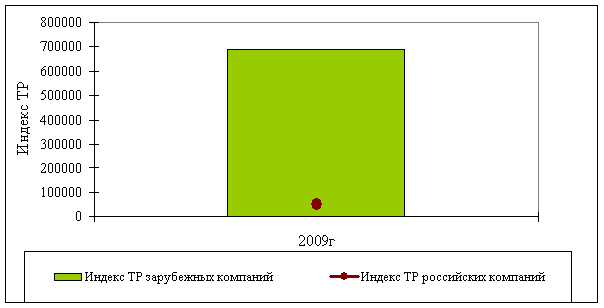

Сравнительная эффективность зарубежных и отечественных предприятий рынка строительных услуг за 2009год представлена нами в таблице 2.6 и 2.7 на основе расчета ТР- индекса. ТР- индекс – показывает отношение оборота предприятия к среднесписочному количеству сотрудников. Является простым и надежным способом оценки эффективности организации.

Таблица 2.6 – Сравнительная эффективность зарубежных предприятий рынка строительных услуг за 2009 год

| Компания | Финансовый оборот в 2009г, $. | Штат, чел. | ТР- индекс |

| «D.R. Horton, Inc» США | 13863700000 | 7466 | 1 856 911 |

| «Shimizu Corporation», Япония | 14677500000 | 9185 | 1 597 985 |

| «Taisei Corporation», Япония | 15131500000 | 9748 | 1 552 267 |

| «Kajima Corporation», Япония | 15351600000 | 9910 | 1 549 101 |

| «KB Home», США | 7008300000 | 6000 | 1 168 050 |

| «Obayashi Corporation», Япония | 13060300000 | 13533 | 965 070 |

| «Takamatsu Corporation», Япония | 1579400000 | 2335 | 676 402 |

| «Sekisui House», Япония | 11544600000 | 19498 | 592 091 |

| «Hochtief AG»,Германия | 16291200000 | 36409 | 447 449 |

| «Bechtel Group», США | 17378000000 | 40000 | 434 450 |

| «Skanska AB», Швеция | 18335000000 | 53803 | 340 780 |

| «Bouygues SA», Франция | 31920300000 | 113300 | 281 732 |

| «VINCI Construction», Франция | 11300000000 | 45700 | 247 264 |

| «VINCI Group», Франция | 26625600000 | 128000 | 208 012 |

| «Bouygues Construction», Франция | 7500000000 | 38500 | 194 805 |

| «Grupo ACS», Испания | 14950300000 | 107748 | 138 752 |

| «John Stacey& Sons Ltd», Англия | 24000000 | 175 | 137 142 |

| Итого среднее значение ТР-индекса | - | - | 691 129 |

Таким образом, на основе таблицы 2.6 сравнительная эффективность зарубежных предприятий рынка строительных услуг за 2009 год показывают, что на первом месте компании США и Японии, в частности «D.R. Horton, Inc» США на 1 месте, «Shimizu Corporation», Япония – на 2 месте, «Taisei Corporation», Япония – на 3 месте.

Рассчитаем показатели эффективности отечественных предприятий рынка строительных услуг за 2009год представлена нами в таблице 2.7 на основе расчета ТР- индекса.

Таблица 2.7 – Сравнительная эффективность российских предприятий рынка строительных услуг за 2009 год

| Компания | Финансовый оборот в 2009г, $. | Штат, чел. | ТР- индекс |

| «Мосфундаментстрой-6», РФ, Москва | 203200000 | 1600 | 127000 |

| «Дон-строй», РФ, Москва | 420000000 | 5500 | 76363 |

| «ПИК», РФ, Москва | 990000000 | 15000 | 66000 |

| «Ингеоком», РФ, Москва | 190000000 | 3150 | 60317 |

| «Стройтрансгаз», РФ, г.Орел | 1119600000 | 20000 | 55980 |

| «Эталон-ЛенспецСМУ», РФ, Санкт Петербург | 220000000 | 5310 | 41431 |

| «Интеко», РФ, г.Москва | 400000000 | 14890 | 26864 |

| «СУ-155», РФ, г.Москва | 820000000 | 40000 | 20500 |

| «Моспромстрой» РФ, г.Москва | 383400000 | 20000 | 19170 |

| «Мосинжстрой» РФ, г.Москва | 511700000 | 35000 | 14620 |

| «Главмосстрой» РФ, г.Москва | 369700000 | 50000 | 7394 |

| Итого среднее значение ТР-индекса | - | - | 49441 |

Таким образом, на основе таблицы 2.7 сравнительная эффективность российских предприятий рынка строительных услуг за 2009 год показывают, что на первом месте компании г.Москвы , в частности «Мосфундаментстрой-6», РФ, Москва - на 1 месте, «Дон-строй», РФ, Москва – на 2 месте, «ПИК», РФ, Москва - на 3 месте.

Однако среднее значение ТР- индекса в России плохое. Значение этого индекса российских строительных компаний более чем на порядок отличается от показателя западных компаний составляет 7% от индекса зарубежных компаний. О том, что это может означать, заставляют задуматься компанию «Главмосстрой» РФ, г.Москва. Значение индекса этой компании – 7394 $/чел.

Представим полученные данные расчетов индекса ТР на рисунке.2.8.

Рисунок 2.8 - Динамика среднего индекса ТР эффективности предприятий на рынке строительных услуг зарубежных и российских компаний за 2009г.

Это означает, что доход компания потратит на зарплату работникам, средний ее уровень не превысит $620, компания также должна оплатить как минимум налоги, восстанавливать и покупать оборудование, закупать строительные и расходные материалы, желательно делать вложения. Но мы видим, что ресурсы для этого при таких показателях невелики, в условиях нормального рыночного развития.

Проведем анализ структуры рынка строительных услуг Российской Федерации за 2007-2009гг. в разрезе по федеральным округам и субъектам РФ.

Объем выполненных работ по виду деятельности «Строительство» - это работы, выполненные организациями собственными силами по виду деятельности «Строительство» на основании договоров и (или) контрактов, заключаемых с заказчиками. В стоимость этих работ включаются работы по строительству новых объектов, капитальному и текущему ремонту, реконструкции, модернизации жилых и нежилых зданий и инженерных сооружений.

На основании Приложения Б рассчитаем долю рынка за 2007-2009гг по федеральным округам Российской Федерации и отразим полученные результаты в таблице 2.8.

Определим рыночные доли федеральных округов по формуле (2.1).

![]()

(2.1)

где ![]() - доля i-ого федерального округа

в отрасли, %;

- доля i-ого федерального округа

в отрасли, %;

![]() - строительства i-ого федерального круга,

млн.руб.;

- строительства i-ого федерального круга,

млн.руб.;

![]() - строительства по

Российской Федерации, млн.руб.

- строительства по

Российской Федерации, млн.руб.

Таблица 2. 8 – Доля рынка строительства по федеральным округам Российской Федерации за 2007-2009гг.

| Федеральный округ | 2009 год Доля рынка, % | 2008 год Доля рынка, % | 2007 год Доля рынка, % |

| Российская Федерация | 100,00 | 100,00 | 100,00 |

| Центральный федеральный округ | 27,35 | 28,31 | 29,61 |

| Северо-Западный федеральный округ | 15,02 | 14,53 | 15,41 |

| Южный федеральный округ | 11,98 | 11,18 | 9,90 |

| Приволжский федеральный округ | 16,67 | 16,11 | 15,25 |

| Уральский федеральный округ | 13,45 | 14,85 | 13,61 |

| Сибирский федеральный округ | 8,82 | 9,23 | 9,64 |

| Дальневосточный федеральный округ | 6,72 | 5,79 | 6,58 |

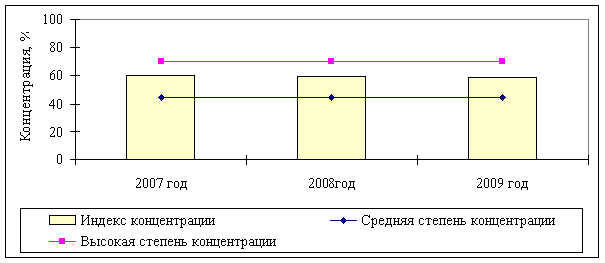

На основании данных о рыночных долях крупнейших федеральных округов таблицы 2.8 рассчитаем индекс концентрации по формуле (2.1), характеризующий долю трех крупнейших федеральных округов в общем объеме рынка строительства за 2007-2009гг.

Индекс концентрации рынка строительства по федеральным округам за 2009 год определен как:

![]()

Индекс концентрации рынка строительства по федеральным округам за 2008 год определен как:

![]()

Индекс концентрации рынка строительства по федеральным округам за 2007 год определен как:

![]()

На рисунке 2.9 изображены результаты данных индекса концентрации трех крупнейших федеральных округа РФ за 2007- 2009г.

Рисунок 2.9 - Динамика индекса концентрации рынка строительных услуг по федеральным округам РФ за 2007- 2009г.

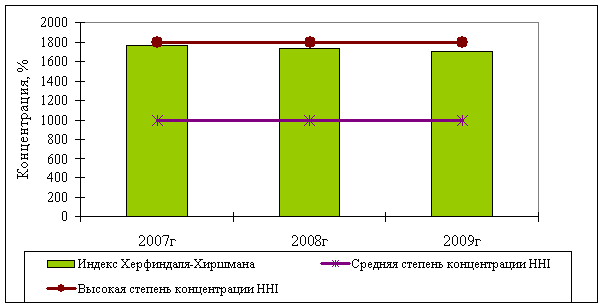

Для характеристики рыночной власти между всеми субъектами рынка строительных услуг по федеральным округам рассчитаем индекс Херфиндаля - Хиршмана по формуле (2).

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2009 год составляет:

![]()

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2008 год составляет:

![]()

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2007 год составляет:

![]()

Представим полученные данные расчетов индекса Херфиндаля-Хиршмана на рисунке.2.10.

Рисунок 2.10 - Динамика индекса Херфиндаля-Хиршмана на рынке

строительных услуг по федеральным округам РФ за 2007-2009г.

Таким образом, мы видим, что за 2007-2009гг. на первом месте по доле рынка занимает Центральный федеральный округ 28%, на втором месте Приволжский федеральный округ 16%, на третьем месте Северо-Западный округ 15% .

На основе рассчитанных показателей концентрации и индекса Херфиндаля-Хиршмана рынок строительных услуг по федеральным округам в Российской Федерации за 2007-2009г. характеризуется 45%<СR3<70%, 1000<HHI<1800 умеренной концентрацией. На основании Приложения Б рассчитаем долю рынка за 2009-2007гг по субъектам Российской Федерации и отразим полученные результаты в Приложении В.

Определим рыночные доли субъектов Российской Федерации по формуле (2.1).

![]()

(2.1)

где ![]() - доля i-ого субъекта РФ в

отрасли, %;

- доля i-ого субъекта РФ в

отрасли, %;

![]() - строительства i-ого субъекта РФ,

млн.руб.;

- строительства i-ого субъекта РФ,

млн.руб.;

![]() - строительства по

Российской Федерации, млн.руб.

- строительства по

Российской Федерации, млн.руб.

На основании данных о рыночных долях крупнейших субъектов Российской Федерации Приложения В рассчитаем индекс концентрации по формуле (1), характеризующий долю трех крупнейших субъектов РФ в общем объеме рынка строительства за 2007-2009гг.

Рисунок 2.11 - Динамика индекса концентрации рынка строительных

услуг по субъектам РФ за 2007- 2009г.

Индекс концентрации рынка строительства по субъектам Российской Федерации за 2009 год определен как:

![]()

Индекс концентрации рынка строительства по субъектам Российской Федерации за 2008 год определен как:

![]()

Индекс концентрации рынка строительства по субъектам Российской Федерации за 2007 год определен как:

![]()

На рисунке 2.11 изображены результаты данных индекса концентрации трех крупнейших субъекта РФ за 2007- 2009г.

Для характеристики рыночной власти между всеми субъектами рынка строительных услуг по субъектам Российской Федерации рассчитаем индекс Херфиндаля - Хиршмана по формуле (2.2).

Рисунок 2.12 - Динамика индекса Херфиндаля-Хиршмана на рынке

строительных услуг по субъектам РФ за 2007-2009г.

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2009 год составляет:

![]()

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2008 год составляет:

![]()

Индекс Херфиндаля – Хиршмана для рынка строительных услуг по федеральным округам за 2007 год составляет:

![]()

Представим полученные данные расчетов индекса Херфиндаля-Хиршмана на рисунке.2.12.

Таким образом, мы видим, что за 2007-2009гг. на первом месте по доле рынка занимает Москва 15%, на втором месте Тюменская область 10%, на третьем месте г.Санкт Петербург 9% .

На основе рассчитанных показателей концентрации и индекса Херфиндаля-Хиршмана рынок строительных услуг по субъектам Российской Федерации за 2007-2009г. характеризуется СR3<45%, HHI<1000 низкой концентрацией.

2.3 Влияние факторов структуры рынка на инвестиционную

деятельность строительных компаний в Российской Федерации

за 2007-2009гг

На третьем этапе исследования проанализируем влияния факторов структуры рынка на инвестиционную деятельность строительных компаний в Российской Федерации за 2007-2009гг.

Таблица 2.9 – Удельный вес и динамика темпов роста инвестиций в

строительство в Российской Федерации за 2007-2009гг.

| Период | Объемы инвестиций, млрд.руб. | Темпы роста по сравнению с 2007 годом, % | Удельный вес инвестиций к общему итогу по всем видам деятельности, % |

| 2007 год | 163,03 | - | 2,7 |

| 2008 год | 149,50 | 92 | 2,4 |

| 2009 год | 162,70 | 100 | 2,8 |

Для этого проведем корреляционный анализ факторов структуры рынка на инвестиционную деятельность строительных компаний в Российской Федерации за 2007-2009гг. на основе данных Федеральной государственной статистики «Основные показатели инвестиционной и строительной деятельности в Российской Федерации».

В таблице 2.9 показаны объемы инвестиций по виду деятельности строительство в Российской Федерации за 2007-2009гг. А также мы рассчитали удельный вес инвестиций в строительство к общему итогу инвестиций по всем видам деятельности. В таблице 2.9 рассчитаны темпы роста инвестиционной деятельности в строительство за 2007-2009гг.

Таким образом, на основе таблицы 2.9 можно сделать вывод, что за 2007-2009гг удельный вес инвестиций в строительство к общему итогу по инвестициям по всем видам деятельности в Российской Федерации занимает не более 3%. В 2008 году произошел спад инвестиций строительство на 8% по сравнению с 2007 годом, но в 2009 году показатели инвестиций вернулись к докризисному уровню 2007 года.

Таблица 2.10 – Данные для проведения корреляционного анализа за 2007-2009 гг. по Российской Федерации

| Факторы | 2007 год | 2008 год | 2009 год |

| Инвестиции, млрд.руб. | 163,03 | 149,50 | 162,70 |

| Прибыль, убыток, млн.руб. | 105775 | 130421 | 104861 |

| Просроченная задолженность по кредитам банков и займам организаций, млрд.руб. | 1,6 | 1,7 | 7,6 |

| Сводный индекс цен строительной продукции, % | 116,3 | 99,5 | 100 |

| Численность работников, млн.чел. | 3,1 | 3,3 | 3,1 |

| Темпы роста строительных работ по отношению к 2007 году, % | 100 | 113 | 96 |

| Темпы роста производства видов продукции по отношению к 2007 году, % | 100 | 103 | 79 |

| Темпы роста производства машин и оборудования по отношению к 2007 году, % | 100 | 91 | 41 |

С целью выявления факторов влияющих на инвестиции на рынке строительных услуг за 2007-2009 гг. проведем корреляционный анализ на основе статистической отчетности за 2007-2009 гг. по России, представленной в таблице 2.10.

В корреляционном анализе в качестве результативного признака выступают инвестиции в строительство Российской Федерации за 2008-2009 гг. При этом факторными признаками являются следующие факторы, влияющие на объемы инвестиций:

- прибыль или убытки в отрасли;

- просроченная задолженность по кредитам банков;

- сводный индекс цен строительной продукции;

- численность работников;

- темпы объемов строительных работ;

- темпы производства видов продукции для строительства;

- темпы производства машин и оборудования.

Результаты корреляционного анализа факторов влияющих на инвестиции на рынке строительных услуг за 2008-2009 гг. показаны в таблице 2.11.

Таблица 2.11 – Корреляционный анализ влияния факторов на объем инвестиций на рынке строительных услуг в Российской Федерации за 2007-2009 гг.

| Факторы | Коэффициент корреляции |

| Инвестиции, млрд.руб. | 1,00 |

| Прибыль, убыток, млн.руб. | -1,00 |

| Просроченная задолженность по кредитам банков и займам организаций, млрд.руб. | 0,47 |

| Сводный индекс цен строительной продукции, % | 0,54 |

| Численность работников, млн.чел. | -1,00 |

| Темпы роста строительных работ по отношению к 2007 году, % | -0,97 |

| Темпы роста производства видов продукции по отношению к 2007 году, % | -0,58 |

| Темпы роста производства машин и оборудования по отношению к 2007 году, % | -0,35 |

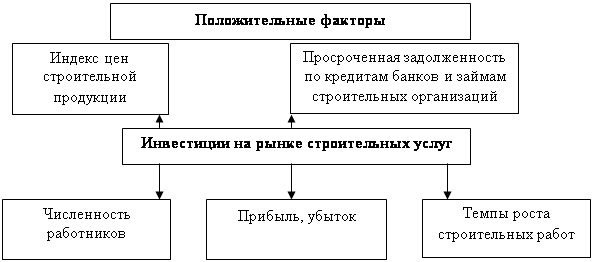

В результате анализа корреляционной модели были определены факторы, положительно влияющие на объем инвестиций на рынке строительных услуг.

На первом месте – индекс цен строительной продукции – 0,54 коэффициент корреляции.

На втором месте – просроченная задолженность по кредитам банков и займам организаций, осуществляющих деятельность в строительстве – 0,47 коэффициент корреляции.

Отрицательное влияние оказали следующие факторы:

- численность работников - 1,00 коэффициент корреляции;

- прибыль, убыток – 1,00 коэффициент корреляции;

- темпы роста строительных работ -0,97 коэффициент корреляции;

Незначительное отрицательное влияние оказывают такие факторы, как темпы роста производства видов продукции и машин и оборудования для строительной деятельности 0,58 и 0,35 коэффициент корреляции.

На рисунке 2.13 мы отразили положительные и отрицательные факторы влияющие на инвестиции на рынке строительных услуг в Российской Федерации за 2007-2009гг.

|

|||

|

|||

Рисунок 2.13 – Факторы, влияющие на объемы инвестиций на рынке

строительных услуг

Таким образом, на основе рисунка 2.13, можно сделать следующие выводы по оценке влияния факторов на инвестиции на рынке строительных услуг. Положительное влияние индекса цен строительной продукции обусловлено тем, что чем выше данный показатель, тем выше желание и возможность инвесторов заключать инвестиционные проекты, получить больший процент доходности. Такая же ситуация и с просроченной задолженностью по кредитам банков и займам строительных организаций. Чем больше собственных средств остается у строительных компаний, в виде неоплаченных кредитов, тем больше средств можно вложить в сферу строительных услуг.

Отрицательное влияние такого показателя как численность работников объясняется тем, что заработная плата в строительной отрасли имеет большой удельный вес в структуре затрат, увеличение численности работников увеличивает затраты по заработной плате, но при низкой производительности труда, что является диспропорцией. Эти средства на заработную плату могли бы тратиться на инвестиции за счет собственного капитала. Аналогичная ситуация обстоит и с таким фактором как прибыль или убыток, то есть прибыль которая, является источником собственного капитала, направляют не на увеличение инвестиций, а на другие цели что является негативным фактором. По фактору темпов роста строительных работ наблюдается также нарушение диспропорций, то есть инвестиции растут не прямо пропорционально увеличению роста строительных работ производительности.

Все эти факторы, влияющие на инвестиционную деятельность, подтверждают гипотезу, по поводу отрицательной экономической ситуации на рынке строительных услуг и срочной необходимости корректирующих мероприятий. Диспропорции на рынке строительных услуг в Российской Федерации возникли еще до кризиса, в результате экономически неэффективной инвестиционной деятельности.

3 Основные пути повышения экономической эффективности

рынка строительных услуг

3.1 Зарубежный опыт привлечения инвестиций на рынке

строительных услуг в условиях Российской Федерации

Рассмотрим зарубежный опыт привлечения инвестиций на рынке строительных услуг. Если рассматривать зарубежный опыт привлечения инвестиций, то необходимо сказать об относительной сбалансированности инвестиционного спроса, с одной стороны, и предложений строительных фирм на удовлетворение этого спроса, с другой. Данная ситуация сложилась за счет доступности готовых строительных объектов, наличия экономических и правовых механизмов по обеспечению возвратности вложенных денежных средств и оптимальных сроков окупаемости инвестиций [20, с.45]. О развитости зарубежных институтов жилищного строительства говорят следующие факты. В России лишь для 11% населения на одного человека приходится 17-18 м2 жилья, за рубежом данные цифры составляют 30-35 м2. По инвестициям в строительный комплекс Россия стоит на одиннадцатом месте. В общем объеме финансирования: 25% средств - местных бюджетов, 75% - индивидуальных застройщиков [16, с.8].