Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Економічні основи функціонування ринку банківських послуг в Україні

Дипломная работа: Економічні основи функціонування ринку банківських послуг в Україні

Зміст

Вступ

Розділ 1. Економічні основи функціонування ринку банківських послуг в Україні

1.1 Сутність і класифікація банківських послуг

1.2 Ставлення ринку банківських послуг в Україні

Розділ 2. Діюча практика надання комерційними банками послуг своїм клієнтам

2.1 Депозитні послуги банків

2.2 Кредитні послуги банків

2.3 Розрахунково-касові послуги банків

2.4 Інвестиційні та інші види послуг

Розділ 3. Перспективи розвитку банківських послуг

3.1 Сучасні тенденції розвитку банківських послуг за кордоном

3.2 Шляхи подальшого розвитку ринку банківських послуг в Україні

Висновки

Список використаної літератури

Додатки

Вступ

Актуальність теми. Реформування економіки України, що супроводжується приватизацією і післяприватизаційною санацією підприємств, структурною реорганізацією галузей, в тому числі агропромислового комплексу, розвитком товарних, фондових бірж та позабіржових систем, що обслуговують рух грошей і капіталів, концентрацією інвестиційних ресурсів у вітчизняних власників та інше, потребує адекватних банківських послуг на ринку фінансових послуг. Адже тільки банки та інші фінансово-кредитні інститути як фінансові посередники на ринку грошей і капіталів здатні забезпечити своєчасне і необхідне зустрічне покриття потреби в оборотних ресурсах та інвестиціях тимчасово вільними коштами інституційних секторів економіки. Серед них кошти населення, так званих домогосподарств, і запозичення є домінуючими.

Пріоритетний розвиток банківської системи і становлення інших кредитно-фінансових інститутів відіграє ключову роль у формуванні ринків грошей і капіталів через механізми та інструменти банківських і небанківських послуг фінансового характеру. Проте сьогодні ці ринки ще ненастільки розвинені як в Польщі чи Угорщині, а щодо Франції, Німеччини, Бельгії та інших країн відставання є доволі контрасним.

За цих обставин можна вважати, що обрана тема магістерського дослідження є актуальною. Вона цікава з позиції сьогодення як деякий огляд і бачення перспективи у цивілізованому реформуванні економіки України.

Об'єктом дослідження обрано банківську діяльність щодо створення і просування банківських послуг через ринкові механізми до учасників фінансового ринку.

Предметом досліження є грошові, інвестиційні, кредитні, депозитні, трастові, гарантійні та інші види банківських послуг.

Мета дослідження - розкрити сучасний стан ринку банківських послуг в Україні та вказати на перспективи його розвитку.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

- уточнити сутність банківських послуг та підходи щодо їх поділу;

- критично оглянути стан ринку банківських послуг в Україні;

- дослідити сучасні тенденції щодо створення і надання клієнтам депозитних банківських послуг;

- критично оцінити стан кредитних портфелів банків та їх зусилля з адекватного задоволення потреб підприємств та інших виробників у позичках;

- оглянути сучасні ринкові механізми банківського поточного обслуговування клієнтів;

- проаналізувати можливості банків щодо інвестиційної підтримки бізнес-проектів суб'єктів господарської діяльності;

- вивчити досвід іноземних банків щодо новітніх технологій з обслуговування клієнтів та інших контрагентів;

- вказати на перспективи подальшого розвитку ринку банківських послуг в Україні.

Методологічною і теоретичною основою магістерської роботи є закони та постанови Верховної Ради та Кабінету Міністрів, нормативні акти Національного банку України, економічна література з питань банківської справи, аналітичні, економіко-математичні, статистичні збірники, матеріали перводичної преси, статистичні методи дослідження.

Наукова новизна полягає у розкритті можливостей комерційних банків щодо гнучкого і адекватного реагування на кон'юктурні запити підприємців у веденні сучасного бізнесу в Україні та за кордоном, що грунтується на аналітичному опрацюванні значного фактичного матеріалу.

Практична цінність. Теоретичні узагальнення та практичні рекомендації, зробленні в процесі дослідження, можуть бути використанні в діяльності українських комерційних банків. Приведений світовий досвід у сфері надання банками послуг може бути критично опрацьованний та творчо використаний в Україні.

Структура роботи. Магістерська робота складається з вступу, трьох розділів, висновків, списку використаної літератури та додатків.

Розділ 1. Економічні основи функціонування ринку банківських послуг в Україні

1.1 Сутність і класифікація банківських послуг

Універсальним інститутом, що спеціалізується на наданні комплексу ділових послуг є комерційні банки, послуги яких охоплюють не лише традиційні кредитно-депозитні операції, але й розповсюджуються на задоволення потреб клієнтів в консалтингових, інвестиційних, лізингових, довірчих та інших послугах. Банківська послуга сьогодні суттєво переростає межі виключно фінансової сфери, хоча завжди носить опосередковано фінансовий характер і направлена на оптимізацію фінансових результатів від господарської діяльності.

Загалом комерційні банки в умовах ринкової економіки слід розглядати як самостійні суб'єкти господарювання, що виробляють і реалізують власний продукт із метою отримання прибутку. Тому важливим є правильне розуміння суті банківського продукту і його специфіки.

Комерційний банк здійснює свою діяльність у сфері послуг, тому банківський продукт - це, по суті, комплекс послуг банку для своїх клієнтів. Послугам властиві чотири унікальні характеристики, які відрізняють їх від товарів. Їх ще можна назвати "чотири Н-послуги". Це: Невідчутність, Невіддільність, Ненадійність якості, Незбереженість.

Невідчутність послуги означає, що її не можна продемонструвати, тому що в основі своїй вона абстрактна, не має матеріальної субстанції, її не можна побачити, спробувати і оцінити до тих пір, поки клієнт її не отримає. Тому, оскільки немає відчутних характеристик послуги до початку її покупки, ступінь невизначеності зростає.

Невіддільність. Виробництво, продаж та споживання послуги відбу-вається одночасно. Невіддільність послуг означає, що їх неможливо відокремити від джерела їхнього здійснення, незалежно від того, надає послугу машина чи людина. Контакт із споживачем часто розглядається як невід'ємна частина надання послуги. Якість кінцевого продукту-послуги залежить як від постачальника послуги, так і від споживача.

Непостійність якості. Послуги є нестандартними і дуже різноманітними. Залежно від постачальників, від часу і місця надання послуг їхня якість коливається в досить широких межах. Оскільки послуги пов'язані з людьми, які їх надають, можна говорити про широкий діапазон якості, що залежить від кваліфікації окремих виконавців.

Постачальники послуг не однаковою мірою здібні й талановиті, вони відрізняються ставленням до виконання своїх обов'язків, тому якість обслуговування буде різною в кожному відділенні банку, не зважаючи на єдину технологію продажу послуги.

Незбереженість. Послуги не можна виробляти наперед і зберігати з метою подальшої реалізації: немає споживача послуги - немає самої послуги. Це зумовлюється попередньою характеристикою послуги - невіддільністю: виробництво і постачання здійснюється одночасно.

Поряд з перерахованими характеристиками, що притаманні всім видам послуг, банківський продукт має свої специфічні особливості.

По-перше, надання банківських послуг пов'язане з використанням грошей в різних формах (готівковій, бухгалтерських записів або платіжно-розрахункових документів.

По-друге, абстрактні банківські послуги набувають реальних рис через майнові договірні відносини.

По-третє, купівля-продаж більшості банківських послуг характеризується тривалістю в часі. Як правило, угода не обмежується одноразовим актом, встановлюються більш чи менш тривалі стосунки клієнта з банком.

Всі ці специфічні властивості банківського продукту вимагають від споживачів досить високої економічної культури, викликають необхідність роз'яснення суті послуги клієнту, посилюють значення такого чинника, як довіра клієнтів. Адже клієнт, довіряючи банку свої гроші, укладає угоду, перебіг якої для нього початково неконтрольований. Як наслідок, невідчутний характер банківської послуги як би подовжується: це невідчутні дії з невідчутними активами.

Визначальними щодо суті банківського продукту є базові функції комерційного банку. Основними функціями комерційного банку, які визначають його економічну суть, слід вважати:

1) посередництво в кредиті;

2) посередництво в розрахунках;

3) випуск кредитних знарядь обігу.

Реалізація саме цих трьох функцій притаманна комерційним банкам, що й відрізняє їх від інших інститутів кредитної системи.

Функціонування кредитних установ, як і інших суб'єктів господарювання, в ринкових умовах має виробничий характер. І хоча результати цієї діяльності не набувають безпосереднього матеріального втілення у традиційному розумінні, вони мають свою вартість, зумовлену суспільними витратами. Головним продуктом банку є різноманітні послуги у вигляді надання кредитів, здійснення розрахунків, управління майном та цінностями, консультації тощо. Основою цього є торгівля грошима як особливим товаром - передумова забезпечення економіки достатньою кількістю платіжних засобів.

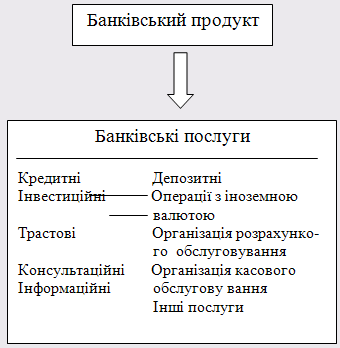

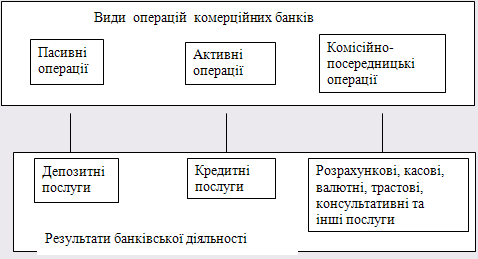

Специфіка функціонування банківських установ полягає в тому, що їхнім продуктом є надання різноманітних послуг шляхом проведення активних, пасивних і комісійно-посередницьких операцій з метою задоволення якоїсь потреби (схема 1). Тому серцевину продукту, його сутність складає спрямованість на розв'язання певної проблеми.

Банківські послуги можна охарактеризувати як виконання певних дій в інтересах клієнта. У дійсності клієнт одержує не продукт як такий, наділений певним набором властивостей, а здатність задовольнити якусь свою потребу. Наприклад, клієнт розміщуючи кошти на рахунку "до запитання", одержує можливість задовольнити свої потреби в розрахункових послугах, послугах інкасації, безготівковому переказі коштів тощо. Для банку величезне значення має представлення і поширення не властивостей свого продукту, а реальної користі й вигоди від нього для клієнта.

Рис. 1.1 Склад банківського продукту

Якщо задоволення якоїсь потреби є змістом банківського продукту, то за формою він являє собою певний набір властивостей, що дають змогу реалізувати цю потребу. Так, строковий депозит - це послуга, яка повинна задовольняти потребу вкладника в одержанні доходу від своїх коштів, водночас за формою він може бути депозитним сертифікатом, на якому зазначені вкладена сума, відсоток, термін погашення та інші умови.

Отже, банківську послугу можна визначити, з одного боку - з погляду маркетингу - як форму задоволення потреб клієнта, а з іншого - з погляду організації виробництва - як певний порядок (регламент) взаємозв'язаних організаційних, інформаційних, фінансових та юридичних заходів, прив'язаних до місця та часу виконання і об'єднаних у єдину технологію. Кожний із цих заходів, прив'язаний до місця і часу виконання, здійснення якого неможливе без конкретного виконавця, визначимо банківською операцією.

Інакше кажучи, власне, "послуга" - це кінцевий результат, готовий продукт, "товар" банку, тоді як "операції" - це свого роду виробничий процес (рис 2).

Рис. 1.2 Класифікація результатів діяльності комерційного банку

Класифікацію цього процесу доцільно проводити з урахуванням особливостей формування й розміщення ресурсів банку, що зводяться до здійснення трьох основних груп операцій: пасивних, активних і комісійно-посередницьких.

Пасивні операції полягають у залученні тимчасово вільних грошових коштів для формування своїх ресурсів. При проведенні активних операцій банки розміщують сформовані ними ресурси з метою отримання прибутку. Комісійно-посередницькі операції проводяться банком за дорученням і на користь клієнта за певну плату. Щодо останніх, то йдеться, власне, не про формування і розміщення ресурсів, а про переміщення вже наявних у банку коштів клієнта за його розпорядженням або про проведення інших операцій, безпосередньо не пов'язаних із рухом грошей (про так звані позабалансові послуги).

Кожна із цих груп операцій, що здійснюються банком, передбачає певну ступінь втягнення в них клієнтів, а отже, і певну частку пропонованих їм послуг. Це випливає з аналізу послуг банків за схемою "клієнт-банк-клієнт", оскільки саме наявність клієнта і визначає трансформацію операцій банку в його послуги.

Отже, в результаті здійснення трьох названих вище груп операцій, комерційні банки надають клієнтам різноманітні послуги, які у сукупності і становлять банківський продукт.

Виходячи з вище наведених визначень під ринком банківських послуг слід розуміти сукупність:

1) носіїв попиту і пропозиції на банківські послуги, які взаємодіють між собою;

2) пропонованих банківських послуг.

Згідно такої класифікації за двома основними ознаками розглядають інституційну і продуктову структуру ринку банківських послуг.

Розглядаючи ринкову систему з точки зору об'єктів купівлі-продажу, стає очевидним, що сучасні комерційні банки функціонують в ролі продавців чи покупців практично в усіх ринкових секторах. Отже, ринок банківських послуг не є чітко визначеним. Тому, правильніше було б говорити не про один, а про сукупність багатьох банківських ринків, які можна виділити за тією чи іншою ознакою.

1.2 Стан ринку банківських послуг в Україні

Становлення незалежної банківської системи в Україні бере свій початок від 20 березня 1991 р., з часу прийняття Закону України "Про банки і банківську діяльність". Цей Закон заклав основи для створення Національного банку України на базі українського республіканського відділення Держбанку СРСР. Національний банк України - юридично і реально центральний банк нашої держави. Відповідно до цього Закону, в нашій країні були закладені підвалини класичної дворівневої банківської системи. За роки незалежності України проведена величезна робота по становленню грошово-кредитної національної системи. Створена дворівнева банківська система, що складається з Національного банку України і системи комерційних банків. Введена в обіг національна грошова одиниця - гривня, побудована власна база для друкування паперових грошей і карбування монет, введена в експлуатацію система електронних розрахунків, запроваджена заснована на міжнародних стандартах система бухгалтерського обліку в банках, створенні валютний ринок і ринок цінних паперів.

Діяльність Національного банку України, його монетарна політика позитивно вплинули на подолання гіперінфляції, керованість інфляційними процесами. Проте подальше загострення економічної, фінансової і платіжної кризи, гальмування ринкових перетворень економіки, інвестиційного процесу, серйозні прорахунки комерційних банків у сфері кредитування, розрахунків, порушення багатьма з них вимог до ліквідності й інших економічних нормативів свідчать про необхідність удосконалення банківської справи, проведення комплексної державної програми реформування і розвитку банківської системи України. Невпорядкованість і нестабільність нормативно- правового регулювання створює додаткові труднощі у здійсненні банківської діяльності, заважає її розвитку.

Банківська система України на даному етапі розвитку ще не досягла високого рівня платоспроможності - баланси більшості великих банків містять ненадійні кредити, а баланси підприємств, відповідно, містять борги без перспектив їхньої оплати. Сьогодні чимало банків є прихованими банкрутами. Навіть частина досить великих банків практично недієздатні. Банки змушені функціонувати в інфляційному середовищі з недосконалим податковим і фінансовим законодавством.

За станом на 01.01.2006 р. в Реєстрі банків, їх філій та представництв, валютних бірж було зареєстровано 195 банків. Із них 2- державні (Ощадбанк України та Укрексімбанк), 167 - акціонерні товариства (118 відкриті, 49- закриті), 26 - товариства з обмеженою відповідальністю. В Україні зареєстровано 31 банк, створений за участю іноземного капіталу, в тому числі 7 банків - зі 100 відсотковим іноземним капіталом. Частка участі іноземного капіталу в банківській системі України на 01.01.2004 р. становила 14,5 %. Ліцензії Національного банку на здійснення банківських операцій мали 153 комерційні банки, в тому числі на здійснення операцій із валютними цінностями - 149 /11, с.131/.

У продовж 2003 року зберігалася тенденція до зменшення кількості комерційних банків. Усього за 2005 рік із Реєстру банків, їх філій та представництв, валютних бірж вилучено 9 банків: 5 ліквідовано (АКБ "Будмбанк", АБ "Ліко", АКБ "Незалежність" КБ "Черкаси", АКБ "БНП-Дрезднер Банк (Україна)"; чотири стали філіями (АБ "Поділля" - філією АБ "Укропспілка", АКБ "Аркадія" - філією АКБ "Інвестбанк", АКБ "Укрнафтогазбанк" філією АКБ "Укргазбанк", АБ "Інвест-банк Україна" філією АКБ "Тавріка").

Протягом 2003 року Національним банком України зареєстровано лише один новий комерційний банк - ЗАТ "Мікрофінансовий банк" зі статутним фондом 47,7 млн. грн. За станом на 01.01.2006 р. 63 банки віднесено до категорії проблемних (32,3% від загальної кількості комерційних банків України), тобто на 10 більше, ніж налічувалося на 01.01.2005 р. Із них 20 банків перебуває в режимі фінансового оздоровлення та особливого нагляду, один у режимі санації, у двох призначено тимчасову адміністрацію, ще два банки перебувають у стадії реорганізації, 38 - у стадії ліквідації. Протягом 2006 року сім банків виконали програму фінансового оздоровлення, тож переведені в загальний режим роботи. Виконуючи ліцензійні вимоги та нормативи Національного банку України щодо розміру капіталу, комерційні банки активно нарощують його , про що свідчить, зокрема, збільшення кількості банків із капіталом понад 5 млн. євро (табл 1).

Таблиця 1.1 Динаміка обсягу нормативного капіталу системи банків України

| Розмір нормативного капіталу |

Кількість банків за станом на 01.01.2005 р. |

Кількість банків за станом на 01.01.2006 р. |

| До 1 млн. євро | 14 | 6 |

| Від 1 до 2 млн. євро | 34 | 0 |

| Від 2 до 3 млн. євро | 31 | 14 |

| Від 3 до 5 млн. євро | 41 | 44 |

| 5 млн. євро і більше | 44 | 89 |

| Усього | 164 | 154 |

Загальна (балансова) сума капіталу вітчизняної банківської системи на 01.01. 2006 р. становила 6449,6 млн. грн. (17,4% від усіх пасивів банків), що на 572,0 млн.грн., або на 9,7 % більше, ніж було на 01.01.2005 р.

Нормативний капітал (балансовий капітал з урахуванням банківських ризиків та субординованого боргу) дорівнював 4943,3 млн.грн., що на 635,8 млн.грн., або на 14,8 % більше, ніж було на 01.01.2005 р. Він зріс в основному за рахунок збільшення обсягів статутних фондів та субординованого боргу банків. Серед факторів, які негативно вплинули на обсяг нормативного капіталу, недосформовані резерви під кредитні ризики (1544,8 млн. грн.) та зменшення фінансового результату банків ( - 29,6 млн. грн.).

Загальна сума зареєстрованих та сплачених статутних фондів по системі комерційних банків на 01.01.2006 р. становила 3666 млн.грн. (74,2% від загального обсягу нормативного капіталу), що на 752,2 млн.грн., або на 25,8% більше, ніж було на 01.01.2005 р.

За станом на 01.01.2006 р. комерційні банки, які надають звітність, за розміром капіталу розподілилися так: нормативний капітал менше 1 млн. євро мали 6 банків ( у всіх зафіксовано від'ємне значення нормативного капіталу);

від 1 до 2 млн. євро - 0 банків;

від 3 млн. євро - 14 банків

від 3 до 5 млн. євро -45 банків;

від 5 до 10 млн. євро -20 банків.

За станом на 01.01.2006 р. менший від норми обсяг регулятивного капіталу мали 6 банків, тобто протягом року кількість таких банків значно (майже у 5 разів) зменшилася.

Стосовно достатності капіталу по системі комерційних банків , то за станом на 01.01.2006 р. вона становила 13,4% (при мінімальній нормі - 4%). Проте спостерігається тенденція до зниження цього показника. Так, за 2005 рік він скоротився на 3,4 процентного пункту (зауважимо, що активи зросли швидше, ніж капітал).

Однією із складових капіталу комерційних банків є фінансовий результат їх діяльності. За результатами 2005 року збитки банківської системи становили 29,6 млн.грн., тоді як прибутки за підсумками 2004 року, - 512,8 млн.грн. Збитковими виявились 12 комерційних банків (загальна сума їх збитків -508,1 млн.грн.; частка банку "Слов'янський" -325,4 млн.грн, банку "Україна" -97,2 млн.грн.). Інші 142 банки отримали прибутки, загальна сума яких за 2003 рік становить 478,5 млн.грн.

Погіршення (порівняно з 2004 роком) загального фінансового результату системи комерційних банків сталося через такі чинники: сплачуючи проценти та комісійні, виконуючи вимоги НБУ щодо формування резервів під активні операції, комерційні банки не подбали про достатнє для цього нарощування доходів, крім того дозволили собі надмірний приріст адміністативних витрат. Ще одним фактором зниження у 2003 році доходів комерційних банків було зменшення надходжень від торгівлі іноземною валютою. Але частина банків поступово переорієнтувалася на одержання доходів від базових банківських операцій, передусім - активно-пасивних та операцій зі сфери розрахунково-касового обслуговування.

Порівняльний аналіз структури зобов'язань комерційних банків за станом на 01.01.2006 р. та на 01.01.2005 р. свідчить про зростання всіх її складових.

Загальна сума зобов'язань системи банків становила 30 529,9 млн. грн.,що на 10 601.3 млн. грн., або на 53,2% більше, ніж на 01.01.2005 р. Зростання відбулося в основному за рахунок коштів суб'єктів господарювання та громадян.

Найбільшою в зобов'язаннях банків України є питома вага коштів суб'єктів господарювання - 40,1%.

За станом на 01.01.2006 р. заборгованість перед клієнтами суб'єктами господарювання на поточних та депозитних рахунках становила 12 255,4 млн. грн. (її питома вага зменшилася на 0,6 процентного пункту). З початку 2005 року обсяг залучених у суб'єктів господарювання коштів зріс на 4 146,4 млн. грн., або на 51,1%. Із них 65,8% — це залишки резидентів у національній валюті, 30,4% — у вільноконвертованій.

Залишки на поточних та депозитних рахунках фізичних осіб становили 6 845,1 млн. грн. (22,4% від загального обсягу зобов'язань), тобто зросли з початку року на 2 386,4 млн. грн., або на 53,5%. Вклади громадян - резидентів у національній валюті дорівнювали 50,8%, а у вільно конвертованій — 48,2% від загальної суми вкладів населення.

Загальний обсяг вкладів фізичних осіб у банках - членах Фонду гарантування вкладів фізичних осіб (надалі - Фонду) на 01.01.2005 р. становив 5 612,1 млн. грн. (82,0% від загальної суми вкладів фізичних осіб), у тому числі 3371,5 млн. грн. — в іноземній валюті (у гривневому еквіваленті), тобто протягом року зріс на 1 921,8 млн. грн. (52,1%), зокрема в іноземній валюті - на 1 169,5 млн. грн. (на 53,1%). Загальна кількість вкладників сягнула 5 384 140, що на 17,4% більше, ніж налічувалося на 01.01.2005 р.

Найвагомішу частку вкладів фізичних осіб у банках - членах Фонду становлять вклади до 500 грн. - 4 735 тис.вкладів (або 87,9%). Їх сума - 137,7 млн. грн., у тому числі в іноземній валюті (у гривневому еквіваленті) - 29,3 млн. грн. Середній розмір вкладу за цією групою дорівнює 29 грн.

Найменша кількість вкладів фізичних осіб у банках - членах Фонду припадає на групу вкладів від 500 до 1 000 грн.- 169 тис. вкладів (або 3,1%) на суму 147,8 млн. грн., у тому числі в іноземній валюті (у гривневому еквіваленті) - 25,2 млн. грн. Середній розмір вкладу заданою групою - 875 грн.

Середній розмір вкладів фізичних осіб у банках - членах Фонду на 01.10.2003 р. дорівнював 1 042,3 грн.

Заборгованість перед банками за строковими коштами (депозити та кредити) на 01.01.2006 р. становила 3 451,7 млн. грн. (11,3% від загальної суми зобов'язань), тобто зросла з початку року на 1 259,6 млн. грн., або на 57,5%. Найбільша питома вага припадала на кошти у вільно конвертованій валюті -61,6% /36, с.5/.

Кошти банків на рахунках "Лоро" та в розрахунках платіжними картками становили 1 028,2 млн. грн. (3,4% від усіх зобов'язань),.

За станом на 01.01.2006 р. загальна сума цінних паперів власного боргу (у тому числі векселів та ощадних сертифікатів) дорівнювала 641,3 млн. грн. (2,1% від усіх зобов'язань), що на 335,2 млн. грн. (або в 2,1 раза) більше, ніж було на 01.01.2005 р. Протягом 2005 року обсяг цінних паперів власного боргу певною мірою коливався (від 306,1 млн. грн. на 01.01.2002 р. до 859,4 млн. грн. на 01.04.2005 р.).

Порівняльний аналіз структури активів банківської системи на 01.01.2006 р. і на 01.01.2005 р. свідчить про зростання всіх її складових, за винятком державних цінних паперів на інвестиції.

За станом на 01.01.2006 р. обсяг сумарних активів по системі комерційних банків дорівнював 36 979,5 млн. грн., тобто зріс із початку року (в основному за рахунок кредитів, наданих суб'єктам господарювання та банкам) на 11 173,3 млн. грн., або на 43,3%.

У структурі активних операцій, які проводяться банками, найбільшою є питома вага кредитної діяльності банків. Її обсяги становлять найвагомішу частку всіх активів - 57,0%.

Кредитний портфель (у тому числі міжбанківських кредитів та депозитів) на 01.01.2006 р. становив 23 688,6 млн. грн., тобто збільшився за 2003 рік (в основному за рахунок кредитів, наданих суб'єктам господарювання та банкам) на 9 463,9 млн. грн., або на 66,5%.

У структурі кредитного портфеля найбільшу питому вагу мають кредити, надані суб'єктам господарювання, - 18 236,5 млн. грн., або 77,0% від усього кредитного портфеля. За 2005 рік обсяг кредитів зазначеної категорії зріс на 7015,8 млн. грн., або на 62,5%. Серед кредитів, наданих суб'єктам господарювання, найвагомішою (за строками погашення) є частка середньостроко-вих кредитів (від місяця до року) - 58,8%; частка довгострокових (понад рік) - 26,7%, короткострокових (до місяця) - 14,5 %. Серед кредитів, наданих юридичним особам, переважають кредити у національній валюті - 52,4%; частка кредитів у вільно конвертованій валюті - 47,6%.

Сума міжбанківських кредитів та депозитів (у тому числі строкових коштів, розміщених у НБУ) сягнула 4 372,9 млн. грн. (18,5% від обсягу кредитного портфеля), тобто порівняно з 01.01.2005 р. збільшилася на 2 167,8 млн. грн., або на 98,3%. Кошти, надані нерезидентам у вільно конвертованій валюті, становили 36,1% від обсягу міжбанківських кредитів та депозитів.

Населенню надано кредитів на суму 956,43 млн. грн. (4,0% від кредитного портфеля), тобто порівняно з 01.01.2005 р. їх обсяг зріс на 274,2 млн. грн., або на 40,2%. За строками погашення найбільшою є питома вага середньострокових (45,9%) та довгострокових (45,0%) кредитів, короткострокові становлять 9,1%. Майже всі кредити фізичним особам (85,0%) надано в національній валюті.

Обсяг кредитів, наданих органам державного управління, становив 122,9 млн. грн. (0,5 % від кредитного портфеля), що на 6,0 млн. грн., або на 5,2% більше, ніж на початок 2005 року. За строками погашення найбільшою є питома вага довгострокових кредитів - 60,3% (середньострокові становлять 31,5%, короткострокові - 8,2%). На кредити у вільно конвертованій валюті припадає 11,9% від загального обсягу позичок, наданих органам державного управління.

Згідно з формою статистичної звітності № 302 ("Звіт про класифіковані активи") на 01.01.2006 р. обсяг сумнівної заборгованості за кредитами дорівнював 1 095,7 млн. грн. (4,6%), безнадійної заборгованості - 2 791,8 млн. грн. (11,8%). Порівняно з 01.01.2003 р. сума негативно класифікованих кредитів збільшилася на 8,4%, а їх загальна питома вага зменшилася (за рахунок зростання загальної суми кредитного портфеля) на 8,8 процентного пункту і на 01.01.2004 р. становила 3887,5 млн.грн., або 16,4%.

За станом на 01.01.2006 р. загальна сума вкладень комерційних банків у цінні папери становила 2 180,4 млн. грн. (5,2% від сумарних активів), що на 341,1 млн. грн., або на 18,5% більше, ніж було на 01.01.2005 р.

Обсяг цінних паперів на інвестиції становив 1 346,0 млн. грн., або 61,7% від загальної суми портфеля цінних паперів, тобто з початку року зріс на 226,1 млн. грн., або на 20,2%. У структурі цінних паперів на інвестиції питома вага державних цінних паперів дорівнювала 29,7%, тоді як на початку 2000 року - 59,9%.

Обсяг цінних паперів на продаж дорівнював 692,8 млн. грн., або 31,8% від загальної суми портфеля цінних паперів, що на 65,9 млн. грн., або на 10,5% більше, ніж було на початок 2003 року. Частка державних цінних паперів становила 152,5 млн. грн. (22,0%), тобто порівняно з початком року зросла на 19,2%.

Вкладення комерційних банків у сертифікати, емітовані Національним банком України, на 01.01.2006 р. становили лише 2,0 млн. грн., або 0,09% від портфеля цінних паперів.

Вкладення капіталу комерційними банками в асоційовані та дочірні компанії з початку року мали тенденцію до зростання. За станом на 01.01.2006 р. вони дорівнювали 141,6 млн. гри. (6,5% від портфеля цінних паперів), що на 53,2% більше, ніж на 01.01.2003 р. Вкладення капіталу в юридичні особи-нерезиденти були незначними - лише 4,2 млн. грн. (3,0% від загальних вкладень комерційних банків у асоційовані та дочірні компанії).

Залишки готівки у касах комерційних банків та банківських металів на 01.01.2004 р. дорівнює 1 055,5 млн. грн. (11,9% від високоліквідних активів), що на 271,2 млн. або на 34,6% більше, ніж було на початок 2005 р.

Таким чином, можна зробити висновки, що банківська система України достатньо капіталізована, про що зокрема свідчить показник достатності капіталу - 13,4% (мінімальна норма - 4%). Щоправда, спостерігається тенденція до зниження зазначеного показника, оскільки активи зростають швидше,ніж капітал. Однією з причин цього є переоцінка валютної частини активів.

Серед причин скорочення обсягу регулятивного капіталу - недосформований резерв під кредитні ризики, зменшення фінансового результату комерційних банків та збиткова діяльність деяких із них.

Варто зазначити, що капітал банків зростає в основному за рахунок поповнення статутних фондів (74,2% від регулятивного капіталу) і субординованого боргу.

Загальна якість активів та ефективність їх використання має тенденцію до поліпшення: зросла (за 2005 рік - із 60,2 до 66,2%) питома вага робочих (процентних) активів у сумарних активах, що позитивно вплинуло на процентну дохідність банків. Однак рівень загальної дохідності активних операцій та рентабельності банків має тенденцію до зниження (за 2005 рік він зменшився відповідно з 21,7% до 15,5% та з 1,4% до мінус 0,05%; нагадаємо, що мінімальна норма щодо останнього показника - 2%). Зазначену тенденцію спричиняють: зростання витрат на формування резервів під ризики та списання безнадійних активів, збільшення адміністративних витрат, невідповідність темпів зростання доходів і витрат, зменшення доходів від торгівлі іноземною валютою та від її переоцінки.

Негативні тенденції притаманні також деяким іншим показникам, які характеризують ефективність діяльності банків, зокрема - чистій процентній маржі, чистому спреду, чистій процентній позиції.

Банківська система України характеризується високим рівнем високоліквідних активів (вони становлять 30% від сумарних активів) та нормативу поточної ліквідності (він дорівнює 58,3%, тобто перевищує норму майже втричі). Високі значення цих показників пояснюються передусім жорсткими вимогами НБУ щодо обов'язкових резервів, а також значною акумуляцією коштів банків на рахунках "Ностро".

Разом з тим банкам, очевидно, не цікаво працювати із цінними паперами, про що свідчить повільне зростання зазначених активів і майже цілковита відсутність активності на фондових ринках.

Серед головних завдань на перспективу - подальше нарощування капіталу комерційних банків, зменшення обсягів несвоєчасно повернутих кредитів, підвищення рентабельності банківської системи в цілому.

На досягнення цих цілей і спрямовано "Комплексну програму розвитку банківської системи України на 2004 - 2006 роки", створення якої було передбачене Указом Президента від 14 липня 2003 р. "Про заходи щодо зміцнення банківської системи України та підвищення її ролі у процесах економічних перетворень".

Програма складається із шести розділів:

1. Загальні положення.

2. Сучасний стан банківської системи та проблеми її розвитку.

3. Стратегія розвитку банківської системи.

4. Програма розвитку банківської системи на 2004- 2006 роки.

5. Роль та перспективи розвитку небанківських фінансових установ.

6. Комплекс заходів, спрямованих на успішне виконання "Комплексної програми розвитку банківської системи України на 2004 -2006 роки"

В програмі визначили першочергові завдання банківського сектора української економіки, серед яких:

- зміцнення національних грошей;

- орієнтація банків на потреби економіки шляхом нарощування обсягів кредитування та банківських інвестицій у розвиток вітчизняної економіки;

- зміцнення надійності банків;

- можливість виходу з локальних криз із найменшими втратами та недопущення системних банківських криз;

- посилення довіри до комерційних банків;

- очищення кредитних портфелів банків від безнадійних боргів, а банківської системи - від слабких, неплатоспроможних банків, неспроможних своєчасно виконувати доручення клієнтів.

Розділ 2. Діюча практика надання комерційними банками послуг своїм клієнтам

2.1 Депозитні послуги банків

Практика функціонування комерційних банків охоплює величезний спектр різноманітних послуг, що надаються цими інститутами на фінансовому ринку. Особливе місце серед них належить депозитним послугам.

У банківській практиці нашої країни для налагодження депозитних послуг у відповідності з вимогами ринкової економіки велике значення має розробка; впровадження системи депозитних рахунків. До головних елементів цієї системи належать: форми депозитних розрахунків, режими здійснення депозитних операцій, порядок розміщення коштів на депозитах; умови їх вилучення, встановлення строків зберігання коштів, регулювання величини процентних виплат.

Головним критерієм, що служить безпосередньою основою для організації депозитних операцій є режим використання депозитних рахунків. Згідно із зазначеним критерієм всі депозити клієнтів банку можна поділити на дві основні групи: депозити до запитання та строкові депозити.

Депозити до запитання - це залишки коштів на розрахункових, поточних або контокорентних рахунках, які можуть бути у будь-який момент поновлені або вилучені за першою вимогою власника рахунку. Гроші зараховуються на такі рахунки і вилучаються з них як частинами, так і повністю у будь-який час без попереднього повідомлення банку.

Режим використання депозитів до запитання значною мірою визначається видом рахунку. Якщо це розрахунковий чи поточний рахунок підприємства, організації, установи або вкладний рахунок до запитання індивідуальної особи, то клієнт банку може отримати гроші з рахунку лише в межах фактичного залишку на ньому, тобто може розпоряджатися лише власним вкладом. Якщо ж це контокорентний рахунок, то на ньому можливе як позитивне, так і від'ємне сальдо. Клієнт може в будь-який момент не лише вилучити свої кошти з рахунку в межах фактичного залишку, але і перевищити його, отримавши кредит в банку. Однак у банківській практиці розвинутих країн світу ця відмінність поступово стирається. В сучасних умовах і на поточних рахунках можлива наявність від'ємного залишку, якщо з цього приводу існує відповідна домовленість підприємства з банком. Також у багатьох випадках на рахунках індивідуальних осіб, куди перераховується заробітна плата, можливе негативне сальдо, якщо воно не перевищує місячного окладу власника рахунку. У діяльності комерційних банків України така практика ще не набула достатнього поширення.

Головне призначення депозитів до запитання полягає насамперед у здійсненні поточних розрахунків. Власник рахунку може здійснювати їх у різних формах: готівкою, чеком, переказом (або векселем). Відкривши такий рахунок, клієнт передає банку право на проведення своїх платіжних операцій. Це, безумовно, представляє собою велику зручність для клієнтів банку, особливо в умовах розвитку електронних систем розрахунків. Розміщені на рахунки до запитання суми мають по суті таку ж саму ліквідність, як банкноти і монети, тобто ними можна вільно скористатися у будь-який момент, виписавши чек або отримавши готівку.

Визначальною особливістю депозитів до запитання є те, що по них виплачується досить низький процент, а нерідко власникам таких рахунків взагалі не виплачується винагорода; У багатьох країнах (наприклад, СПІА, Великобританії, Франції) нарахування процентів за вкладами до запитання заборонено законодавче. Однак взамін "явного" процента комерційні банки досить часто виплачують власникам депозитів до запитання "прихованний" процент, відмовляючись від стягнення плати з клієнта за користування таким рахунком, включаючи послуги щодо інкасації та здійснення розрахункових операцій. У зарубіжній практиці банки ідучи на подібну поступку клієнту, як правило, обумовлюють наперед середній розмір залишку, тобто тієї суми, яка повинна постійно знаходитись на рахунку. При зниженні цієї суми клієнт повинен сплачувати операційні витрати банку на ведення рахунку і обробку кожного чека. В Україні комерційними банками практикується здебільшого виплата незначного процента за депозитами до запитання, водночас з клієнтів стягується плата за розрахунково-касове обслуговування. Це, однак, не змінює економічної суті режиму користування вказаними рахунками.

Для клієнтів банку головною перевагою депозитів до запитання є їх висока ліквідність, що надає можливість безпосереднього їх використання як засобу платежу. Водночас основним недоліком даного виду рахунків є незначна величина процентної плати за ними або повна її відсутність. Дані обставини досить часто спонукають власників депозитів до запитання вишукувати інші, більш доходні способи розміщення своїх коштів. У зв'язку з цим комерційні банки намагаються запропонувати клієнтам по можливості більший асортимент додаткових послуг, пов'язаних з веденням рахунків до запитання. В Україні ринок таких послуг поки що не набув достатнього розвитку в силу обмеженості конкуренції у банківській сфері. З цієї точки зору значний інтерес може представляти досвід комерційних банків країн з розвинутою ринковою економікою, де ведення депозитних рахунків до запитання нерідко супроводжується наданням клієнтам ряду додаткових послуг.

До таких послуг можна віднести операції банків, пов'язані з управлінням готівкою. Суть їх полягає у відкритті клієнтам спеціальних СМА-рахунків (саsh management account), на яких клієнтам надається можливість зберігати певний обумовлений контрактом мінімум, необхідний для забезпечення поточних розрахунків, а всі кошти понад цього мінімуму вкладаються у різні види ліквідних активів - онкольні позики, короткострокові цінні папери і т.д. - що приносять власникам прибуток. Коли ж на рахунку виникає нестача коштів, банк перетворює доходні зобов'язання на грошові кошти, які зараховуються на рахунок клієнта.

Дещо подібними є операції і при відкритті АТS-рахунків (automatik transfer service), тобто автоматичних рахунків трансфертних послуг, завдяки яким банки автоматично перераховують кошти з депозиту до запитання понад встановлений мінімум на ощадні рахунки, що приносять проценти, а при необхідності здійснюють зворотню операцію.

Ще одним видом послуг зарубіжних комерційних банків, що дозволяє отримувати дохід за вкладами до запитання є відкриття NOW-рахунків (negotsable order of withdrawal) - оборотні накази про вилучення коштів. Це поточні рахунки, на які можна виписувати розрахункові тратти, аналогічні до чеків. При цьому власникам таких рахунків виплачуться проценти, як і за ощадними вкладами.

У розвинутих країнах поява багатьох видів додаткових послуг, пов'язаних з обслуговуванням поточних рахунків, була викликана в першу чергу законодавчою забороною виплати процентів за депозитами до запитання та зростанням конкуренції з боку спеціалізованих кредитно-фінансових інститутів. В Україні поки що не існує певних жорстких обмежень з цього приводу, однак комерційним банкам доцільно було б розвивати додаткові послуги по веденню депозитів до запитання, оскільки це може позитивно вплинути на стан залученого банківського капіталу в цілому, сприяючи досягненню стабільності ресурсної бази комерційного банку, що відповідно позитивно відобразиться на дохідності його активів і сприятиме зниженню ризику.

Економічна суть депозиту до запитання передбачає, що його власник може у будь-який момент звернутися в банк за своїми коштами. Тому при поверхневій оцінці ситуації може здаватися, що банки вимушені тримати суми коштів, адекватні обсягу вкладень до запитання, у безпосередньо ліквідній формі, що, безумовно, не може позитивно відобразитися на доходності банківської діяльності. Однак, як засвідчує практика організації розрахункових операцій комерційними банками, хоча депозити до запитання і є найбільш динамічною частиною залученого банківського капіталу, клієнти-власники рахунків до запитання далеко не в повному обсязі використовують наявні у них грошові кошти. У результаті залишається так званий твердий залишок, який використовується банком для активних вкладень, тобто може бути наданий в позику з метою отримання прибутку. В середньому цей залишок є певною очікуваною величиною, яку можна приблизно розрахувати. Він утворюється внаслідок того, що більшість клієнтів банку, регулярно знімаючи кошти зі своїх поточних рахунків, поповнюють їх через деякий час з такою ж регулярністю. На практиці клієнти для оплати своїх зобов'язань, як правило, не знімають всієї суми вкладу. Навіть тоді, коли підприємства щоденно використовують свої кошти, на рахунках залишаються певні суми. Тому протягом тривалого часу потоки надходжень і виплат на рахунках до запитання залишаються в середньому збалансованими. Такий залишок коштів може використовуватись банками для розширення активних операцій і, отже, для отримання прибутку. Практично банки без особливих труднощів можуть видавати певну частину цих коштів у вигляді короткострокових кредитів.

На рахунках до запитання клієнти банку, як правило, утримують залишки коштів, необхідні для покриття найближчих поточних платежів. Однак, звичайно, не вигідно утримувати значні суми коштів на таких рахунках, оскільки вони пракитчно не приносять їх власникам доходу. Це зумовлює необхідність використання, нарівні з рахунками до запитання, інших варіантів вкладення капіталу, що, можливо, мають дещо меншу ліквідність, але приносять значно більші доходи. Для банків вони є більш дорогими джерелами коштів, але разом з тим і більш стабільними. До таких джерел формування залученого банківського капіталу насамперед належать строкові і ощадні депозити.

Строкові депозити - це грошові кошти приватних осіб, підприємств, установ, організацій, поміщені на зберігання в банк на заздалегідь визначений строк, але, як правило, не менше 1 місяця. Ці депозити, порівняно з поточними вкладами, що мають в основному короткостроковий характер, вносяться на більш тривалі строки.

Головним мотивом, що спонукає власників грошових коштів розміщувати їх на строкові депозити, є отримання за такими рахунками значно вищих процентів, ніж за вкладами до запитання.

Комерційні банки використовують строкові депозити двох основних видів: прості строкові депозити і строкові депозити з попереднім повідомленням про вилучення.

Прості строкові депозити повертаються вкладнику в заздалегідь встановлений день, а до того моменту вони "заблоковані" і банк може повністю розпоряджатись ними. Якщо ж у призначений строк сума депозиту не вилучається власником, вона може бути автоматично трансформована банком у поточний рахунок з відповідним режимом його використання. Процентні виплати за депозитами залежать від строків, на які розміщені кошти. Як правило, за вкладом з більшим строком виплачується більш високий процент. Однак прямий взаємозв'язок між цими параметрами не завжди дотримується банками. Наприклад, у випадку очікування пониження загального рівня процентних ставок, ставки рефінансування центрального банку процент за вкладами з більш тривалими строками може знаходитись на рівні ставок по депозитах з меншими строками.

На відміну від простих строкових вкладів, власникам яких надається право по закінченні обумовленого строку вилучити суму депозиту в будь-який з наступних днів, вкладники, які розмістили свої кошти у депозити з попереднім повідомленням про вилучення, можуть отримати їх назад тільки після попереднього представлення в банк спеціальної заяви. Строки подачі такої заяви про вилучення вкладу заздалегідь обумовлюються, у відповідності з ними встановлюється величина процентів за вкладом. Якщо клієнт бажає вилучити суму депозиту, то він повинен своєчасно повідомити про це банк відповідно з зазначеним у договорі строком. Банк, враховуючи майбутню зміну своєї ресурсної бази, має можливість рефінансувати свої активні операції з інших джерел, наприклад, використовуючи кредити інших комерційних банків або операції на відкритому ринку з центральним банком.

Хоча строкові депозити і мають чітко встановлений термін утримання коштів, що є їх головною відмінністю від інших видів вкладів, це, однак, не виключає можливості дострокового отримання клієнтами своїх грошей. Таке повернення коштів в основному супроводжується виплатою власником депозиту певного штрафу або суттєвим зниженням процентів. Але такі випадки трапляються досить рідко. Банки в основному намагаються не допустити відпливу строкових вкладів, надаючи клієнтам при необхідності кредити, погашення яких відбувається по закінченні терміну строкового депозиту.

Традиційно строкові депозити представлені головним чином як вклади з попереднім повідомленням про вилучення. В Україні більшого поширення набули прості строкові депозити, які приймаються від клієнтів на договірній основі, як правило, одноразово і без права поповнення. При цьому банки здебільшого залишають за собою право зміни процентної ставки за депозитами в залежності від зміни облікової ставки Національного банку.

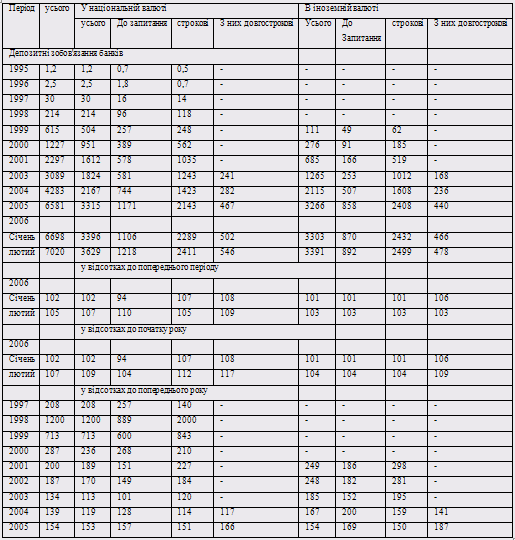

Як свідчать дані додатку 1, протягом 90-х років на ринку депозитів відбулися певні зміни - зросла частка строкових депозитів і, відповідно, зменшувалась частка депозитів до запитання. У лютому 2006 р. на рахунках підприємств, організацій та населення у національній валюті строкові вклади становили 66% від суми всіх вкладів, а в іноземній валюті -74%.

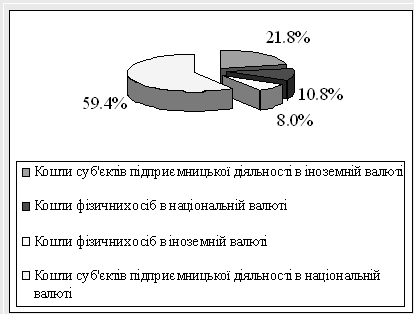

Як свідчать дані схеми 1, у структурі залишків коштів на поточних рахунках у комерційних банках України на 01.02.2006 р. кошти суб'єктів підприємницької діяльності у національній валюті становили 59,4%, в іноземній валюті - 21,8%, а кошти фізичних осіб відповідно - 10,8% та 8,0%.

При цьому загальний обсяг залишків коштів підприємств, організацій та населення на поточних рахунках зменшився протягом січня 2006 року на 4% у національній та 3,5% в іноземній валюті. Залишки коштів на рахунках до запитання фізичних осіб у цілому зменшилися на 1,9% за рахунок їх скорочення на 4,3% у національній валюті /11, с. 28/.

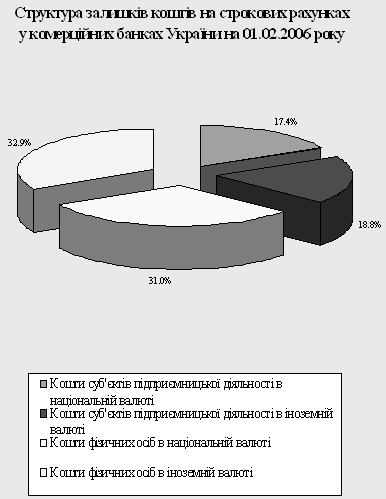

У структурі залишків коштів на строкових рахунках у комерційних банках України станом на 01.02.2006 р. кошти суб'єктів підприємницької діяльності в національній валюті становили 17,4%, в іноземній валюті - 18,8%, кошти фізичних осіб відповідно 31,0 % та 32,9 %. Загалом залученні банками кошти на строкові рахунки за січень 2004р. збільшилися на 2,2 %, в т.ч. в національній валюті - на 3,7% та в іноземній - на 0,9 % і на 1 лютого становили 297,4 млрд.грн. (11, с. 29).

Рис. 1. Структура залишків коштів на поточних рахунках у комерційних банках України на 01.02.2006 року

Зберігається тенденція до зростання обсягів вкладів населення в банках. На 01.02. 2006 р. загальний обсяг вкладів населення, залучених комерційними банками України, становив 6,7 млрд.грн.. Обсяги заощаджень населення в комерційних банках на кінець січня 2002 порівняно з січнем попереднього року зросли на 43,8% (11, с.20).

Переважну більшість вкладів населення складають строкові вклади - 34% в національній валюті та 30% в іноземній, а частка депозитів до запитання складає відповідно 17 % та 13 %.

В сучасних умовах для комерційних банків України особливо актуальним є завдання активізації роботи щодо залучення коштів клієнтів на строкові депозити, що є значно стабільнішою складовою частиною залученого капіталу, ніж вклади до запитання. Важливим моментом на шляху до реалізації вказаного завдання може стати використання досвіду зарубіжних комерційних банків щодо випуску депозитних сертифікатів.

У світовій банківській практиці депозитний сертифікат є одним із найбільш поширених фінансових інструментів. Існує велика кількість різних типів і видів депозитних сертифікатів. Загалом вони поділяються на необоротні і оборотні. Необоротні сертифікати зберігаються у вкладника і пред'являються банком по закінченні строку депозиту. Оборотні сертифікати можуть бути реалізовані на вторинному ринку і перейти до іншого власника.

У нашій країні депозитні сертифікати застосовуються поки що лише кількома комерційними банками. Вони представляють собою здебільшого необоротні свідоцтва про внесення юридичними особами коштів на строкові депозити в банку. З розвитком в Україні грошового ринку та його інструментів усе більшого значення набуватимуть оборотні депозитні сертифікати банків, як зручніша форма розміщення капіталів, яка не "зв'язує" кошти клієнтів на тривалі періоди і дає їм реальну можливість використати свої вкладення у будь-який момент.

В економічній літературі нерідко висловлюється думка про те, що депозитні сертифікати нібито є суто "різновидністю строкових депозитів". Однак такий підхід є одностороннім і не враховує відмінності між різними видами депозитних сертифікатів та характером їх руху. Справді, якщо йдеться про необоротний депозитний сертифікат, то можна погодитись, що він є різновидом строкового депозиту, оскільки являє собою особливу форму договору між банком і клієнтом, яка засвідчує внесення останнім певної суми коштів на строковий вклад. Розглядаючи ж суть оборотних депозитних сертифікатів, можна прийти до висновку, що вони за формою ближчі до короткострокових зобов'язань банку, які обертаються на грошовому ринку (наприклад, векселі і облігації). З цієї точки зору випуск банками оборотних депозитних сертифікатів можна з більшою впевненістю віднести до форм залучення капіталу у вигляді позик на грошовому ринку, ніж до власне вкладних операцій. В сучасних умовах вести мову про депозитні сертифікати, як форму строкових депозитів, можна, на наш погляд, лише в тій мірі, в якій оборотні депозитні сертифікати, як інструменти грошового ринку, ще не набули в нашій країні достатнього поширення.

У цілому ж строкові депозити, як форма мобілізації залученого капіталу, мають ряд переваг як для вкладників, так і для банку. Для вкладників головною перевагою строкового депозиту, на відміну від рахунків до запитання, є більш високі процентні виплати. У той же час, до недоліків даного виду депозитів слід віднести значно нижчий рівень їх ліквідності порівняно з поточними рахунками. Для банку ж, навпаки, хоча залучення коштів на строкові депозити і вимагає більших затрат, дані ресурси є значно стабільніші, що позитивно відображається на стані ліквідності банку та дозволяє йому розширювати свої активні операції, збільшуючи величину доходів.

Ще однією формою мобілізації залученого банківського капіталу є розміщення клієнтами банку коштів на ощадні депозити.

Головне призначення ощадних депозитів підлягає в акумуляції грошових заощаджень вкладників протягом порівняно тривалого періоду часу. Ощадні депозити істотно відрізняються від депозитів до запитання та строкових вкладів. На відміну від поточних рахунків вони не призначені для здійснення платежів. Грошові суми на ощадних рахунках, як правило, не мають певного наперед визначеного строку розміщення. Для ощадних вкладів типовим є повільний, плавний ріст у зв'язку з тим, що використання коштів часто відбувається через кілька років після початкового внеску на відміну від строкових депозитів, для яких характерна стрибкоподібна зміна розмірів, пов'язана із повним одноразовим використанням сум вкладу.

Ощадні депозити належать в основному приватним особам, які розміщують свої гроші в комерційних банках з багатьох різних міркувань, перш за все із-за зручності та безпеки. Багатьох вкладників, особливо дрібних, приваблює стабільність грошової суми заощаджень в комерційних банках, вони не бажають вкладати гроші в такі цінні папери, як акції чи облігації, поточна ринкова ціна яких може змінюватися під впливом багатьох кон'юнктурних факторів.

В Україні мобілізація заощаджень населення протягом тривалого часу була сконцентрована в єдиній кредитній установі - системі ощадних кас, пізніше перетворених на Ощадний банк. Становлення дворівневої кредитної системи, комерціалізація банківської діяльності виявили значну зацікавленість комерційних банків у акумуляції коштів населення на ощадні рахунки, що є значним джерелом ресурсів для розширення активних операцій. Зрозуміло, що при зростаючих темпах інфляції для клієнтів банку невигідно розміщувати свої кошти на депозити із тривалими строками зберігання. В цих умовах з метою стимулювання надходження додаткових сум капіталів на депозити комерційні банки поступово пристосовують діючі форми організації вкладних операцій до нових потреб ринку. Так, наприклад; ощадні рахунки стали використовуватись і для безготівкових платежів; що призвело до стирання відмінностей між різними видами депозитів. Крім того, з'явилися нові види вкладів, режим використання яких дозволяє поєднувати переваги поточних рахунків і строкових депозитів. Кошти на таких рахунках можуть використовуватися для здійснення розрахунків з незначними обмеженнями техніко-організапійного порядку і одночасно за ними нараховуються досить високі проценти.

Серед випробуваних за кордоном і все частіше застосовуваних в Україні форм мобілізації коштів населення - залучення банками різдвяних, відпускних, податкових та інших строкових вкладів, які роблять регулярно (наприклад, щотижня) з метою накопичення коштів, достатніх для оплати видатків на різдвяні свята чи на час відпустки. Прикладом може стати туристичний вклад, що з квітня 2001 року пропонується Тернопільським Центральним відділенням Промінвестбанку України. Це строковий депозит на 3 місяці. Разом з тим банком пропонуються й інші звичайні види строкових депозитів з терміном до 1 місяця (14% річних ), до 3-х місяців (17% річних), до 6 місяців (20 % річних). За вкладами до запитвння вкладники отримують 1,5% річних.

Ефективним засобом додаткового залучення коштів індивідуальних вкладників на різні види рахунків можуть бути дебетові і кредитні картки, що можуть використовуватись для оплати товарів, послуг, отримання готівки та надання ряду інших додаткових можливостей, що стимулює їх власників до розміщення коштів у банку. Підвищенню довіри населення до комерційних банків сприятиме функціонування Фонду гарантування вкладів громадян у комерційних банках.

Нині дедалі більше банків західних країн переходять до комплексного обслуговування клієнтів. Наприклад, сучасний комерційний банк США як правило виконує понад 100 видів операцій та послуг, кліринговий банк Англії - близько 150, а великий комерційний банк Японії - 300. Банки виконують повне обслуговування клієнтів: проводять розрахункове, касове, кредитне обслуговування, здійснюють розрахунок та виплату податків, консультують населення з питань інвестування, надають сейфи для зберігання цінних паперів і коштовностей, проводять трастові операції тощо.

Подальше реформування економіки, впровадження ринкових відносин вимагає постійного вдосконалення системи грошового обігу, поліпшення розрахункового та касового обслуговування приватних осіб, що має забезпечити швидко зростаючі потреби у платежах та прискорити оборот грошових коштів за умов одночасного зменшення витрат грошового обігу та скорочення трудових затрат. Один зі шляхів вирішення цих проблем - безпаперові технології розрахунків.

У наш час понад 200 країн світу розвивають банківські послуги на основі кредитних карток, а безготівкова плата за товари і послуги в економічно розвинутих країнах досягає 90% у структурі всіх грошових операцій.

Застосування в Україні безготівкових розрахунків за допомогою пластикових карток, впроваджуване останнім часом, - один із найперспективніших шляхів залучення заощаджень населення у грошовий обіг країни.

2.2 Кредитні послуги банків

Кредитні послуги передбачають організацію економічних відносин, у процесі яких банки надають позичальникам грошові засоби з умовою їх повернення та сплати процента за користування. Такі операції, як правило, забезпечують банкам основну частину їхніх доходів та займають провідне місце серед статей активу балансу. Так, 2005 р. у загальній сумі доходів комерційних банків США на проценти, отримані на видані кредити, припадало 64,4 % сукупних доходів, а на доходи від інвестиційних операцій - лише 13,9% Загалом на початку 90-х років частка кредитування становила у комерційних банках США близько 60% усього обсягу активних операцій, у банках ФРН -до 35%, Франції - до 66%, Англії -до 64%.

Комерційні банки можуть надавати кредити підприємствам усіх форм власності різних галузей господарства, населенню, центральним і місцевим органам державної влади, кредитно-фінансовим установам. З усіх типів кредитів найбільша питома вага (за категоріями позичальників) припадає на позики торгово-промисловим підприємствам (додаток 2). За даними додатку 2 бачимо,що в 2003 р. частка кредитів, наданихсуб'єктам господарської діяльності склала 95%, а фізичним особам - лише 5%,хоч загалом спостерігається зростання обсягів кредитів, наданих фізичним особам. Водночас у розвинутих країнах в останні десятиліття спостерігається тенденція до збільшення споживчих позичок фізичним особам. У США, наприклад, нині 2/3 продажу здійснюється в кредит.

Призначенням кредитних послуг банку є задоволення різноманітних потреб його клієнтів у грошових ресурсах. Такими потребами можуть бути: формування і збільшення основного й оборотного капіталу; фінансування операцій спекулятивного характеру (наприклад біржових угод); витрати на споживчі потреби (придбання товарів тривалого користування або житла). Іноді кредит видається для загального фінансування діяльності позичальника без зазначення конкретних цілей. У цьому разі банк приймає рішення про надання позики, виходячи із наявних у нього даних про клієнта та рівня довіри до нього.

Як свідчать дані схеми 4, за січень 2006 року комерційними банками України найбільше було видано кредитів в поточну діяльність -53%, кредити за експортно -імпортнимиопераціями - 26,6%, за внутрішніми торговельними операціями -11,9%.

Важливою умовою надання банком кредиту є наявність певного забезпечення, що гарантує повернення позики. Традиційно банківські кредити поділяються на бланкові та забезпечені. Бланкові кредити видаються банком без конкретного забезпечення і грунтуються на його впевненості у здатності позичальника своєчасно виконати всі взяті на себе платіжні зобов'язання. Забезпеченні позики видаються під заставу майна - найчастіше того самого, на придбання якого надається кредит (нерухомість, обладнання, товарно-матеріальні цінності). Крім того, у забезпечення можуть прийматися: цінні папери (акції, облігації, векселі, товарозпорядні документи); документи, що засвідчують передвідступлення на користь банку вимог позичальника до третіх осіб; гарантії й поручництва інших осіб повернути кредит у разі неплатоспроможності позичальника. Забезпеченням кредиту може також бути страхування відповідальності позичальника за непогашення позики у страховій компанії.

Нарівні з оцінкою якісних параметрів активів, що пропонуються у забезпечення кредиту, необхідною умовою видачі позики є аналіз банком кредитоспроможності клієнта. Кредитоспроможність означає здатність позичальника своєчасно і в повному обсязі погасити заборгованність за виданими кредитами і нарахованими на них процентами. Оцінюючи кредитоспроможність фірм і компаній, банки беруть до уваги такі фактори, як розмір власних коштів та їх співвідношення з позиченими, ліквідність активів, характер обороту коштів (циклічність), співвідношення коротко- і довгострокових джерел позичених коштів, ступінь покриття джерел позичених коштів ліквідними активами, прибутковість діяльності та інші показники. Кредитоспроможність приватних осіб визначається на підставі як загальної вартості майна позичальника, так і розміру його постійних доходів (з урахуванням зобов'язань, узятих на себе іншими платоспроможними особами).

У разі позитивного вирішення питання про кредитування клієнта між ним і банком укладається кредитний договір, в якому фіксуються основні умови надання позики (цілі, строки, суми, процентні ставки, права й обов'язки сторін).

Визначення умов кредитування безпосередньо між банком і позичальником дозволяє піднести організацію кредитних відносин на якісно новий рівень, що означає добровільне прийняття на себе суб'єктами кредитування взаємних зобов'язань, від виконання яких залежить ефективність їх діяльності, утворення прибутку і задоволення економічних інтересів партнерів кредитного процесу. В результаті цього адміністративне регулювання кредитних відносин на основі методичних вказівок державних органів поступово замінюється дією економічних важелів і стимулів, які визначають оптимальні умови банківського кредитування. Дані умови можуть бути сформульовані таким чином:

1. Всі кредитні взаємовідносини між банком і позичальником здійснюються на основі чіткого дотримання основних принципів кредитуваня: строковісті, забезпеченості, платності, цільового характеру кредиту.

Строковість кредитування передбачає обов'язкове встановлення періоду користування позиченими грошовими коштами та строку їх повернення банку. Необхідність встановлення такого строку пов'язана, по-перше, з тим, що кредит виражає відносини, основою яких є надання грошових коштів у тимчасове користування, а, по-друге, кредит видається на задоволення тимчасових потреб, що визначаються особливостями діяльності конкретного позичальника.

За адміністративного регулювання економіки основою для визначення строків користування позиками служила планова оборотність цінностей підприємств і зниження їх запасів. Строк повернення кредиту встановлювався відповідно з передбаченим планом моментом завершення окремих стадій або всього кругообороту оборотних виробничих фондів і фондів обігу, тобто моментом появи у господарств джерел отримання коштів для погашення позик. Однак, така система не виключала можливості порушення строків користування кредитами підприємствами, в результаті чого строкова заборгованість за позиками перетворювалась на прострочену, яка, в свою чергу, неодноразово погашалась за рахунок коштів державного бюджету, що в кінцевому підсумку призводило до нівелювання суті кредиту як економічної категорії.

В сучасних умовах принцип строковості повинен забезпечуватися перш за все найбільш доцільним і ефективним спрямуванням коштів, отриманих в кредит, встановленням економічно обгрунтованого строку користування позикою з урахуванням умов розподілу доходів від операцій, у яких використовувались позичені кошти.

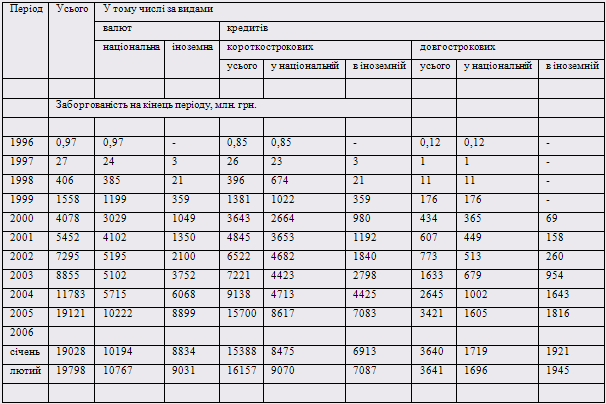

Як видно із наведених у додатку 3 даних, у сруктурі наданих комерційними банками кредитів переважають короткосторокові кредити. Частка довгострокових кредитів на 1.02.2006 р. складала лише 18,3%. Разом з тим попри зниження обсягів кредитів, наданих у 2005 році господарюючим суб'єктам в національній валюті, кредитні вкладення в іноземній валюті стрімко зросли - особливо у 2004 – 2005 рр., коли офіційний курс гривні щодо долара США знизився із 189,9 до 342,7 грн. за 100 доларів, тобто на 80,5% у 2001 р. та до 521,6 грн. у 2005 р.., тобто на 52,2%.

Крім того, невпевненість комерційних банків як кредиторів у стабільності національної валюти і значні девальваційні очікування господарюючих суб'єктів призводять до того, що частка довгосторокових кредитів в іноземній валюті перевищує їхню частку в національній валюті.

В структурі заборгованості за кредитами, наданими суб'єктам господарювання (додаток 4) переважають строкові кредити -79%, хоч частка прострочених та сумнівних порвняно велика - відповідно 11% і 3%.

Донедавна принцип забезпеченості кредиту трактувався таким чином, що видані банком позики повинні мати реальне матеріальне забезпечення. Сума виданого кредиту повинна була відповідати розмірам створюваних запасів товарно-матеріальних цінностей або здійснюваних виробничих затрат. При цьому, якщо знижувались залишки матеріальних цінностей, під які надавались кредити, або знижувався розмір прокредитованих затрат, то отримані позики вважались незабезпеченими і підлягали погашенню. Таким чином, товарно-матеріальні цінності, що виступали забезпеченням кредиту, вважались реальною гарантією його погашення.

Наслідком такого підходу до принципу забезпеченості стало те, що банками здійснювався скрупульозний контроль за кожною виданою позикою, тоді як ефективність використання кредитів в цілому підприємствами і організаціями відходила на другий план. Це призводило, з одного боку, до дріб'язкової опіки банком позичальників, обмеження їх прав, а з другого - до наявності великої кількості неплатоспроможних організацій, оскільки досить часто у забезпечення кредиту приймалися неякісні товарно-матеріальні цінності, реалізація яких була пов'язана із значними труднощами.

При переході до ринкових відносин принцип забезпеченості кредиту слід трактувати у більш широкому розумінні. Як засвідчує практика, наявність безпосереднього матеріального забезпечення ще не дає банку впевненості у своєчасному поверненні позики. Тому в сучасних умовах при оцінці забезпеченості кредиту враховується загальна можливість позичальників повернути кредит в установлений строк шляхом мобілізації і реалізації товарів, матеріальних цінностей, розміщених грошових коштів, включаючи майно, цінні папери та інші активи позичальника.

Принцип платності кредиту полягає в тому, що позики банк видає підприємствам, організаціям та іншим позичальникам за певну плату, визначену у формі процентів. Розмір плати диференційований залежно від характеру спрямування позик, строку користування ними, категорії позичальника та його фінансового стану.

Протягом тривалого часу в банківській практиці нашої країни при формуванні процентних ставок на кредити існував суб'єктивний підхід. Держава, визначаючи через банківську систему певні пріоритети у кредитній політиці, в адміністративному порядку знижувала процентні ставки для тих чи інших галузей господарства. У результаті низькі процентні ставки знецінювали кредит, суми стягуваних процентів практично не виявляли впливу на результати господарсько-фінансової діяльності позичальників, що створювало ілюзію широкої доступності й невичерпності банківського кредиту як джерела покриття виробничих затрат.

Формування ринкового механізму господарювання висуває на перший план принципово нові підходи при встановленні процентних ставок на кредит: строки і ефективність кредитування, ступінь ризику вкладених коштів, форма участі банку у розвитку тих чи інших господарств. При цьому процентна ставка встановлюється з урахуванням рівня плати за пасивними операціями, затрат на залучення коштів, розміру обов'язкових резервів, а також витрат на розміщення залучених ресурсів і потреб банків у коштах на власний розвиток. Такий механізм формування ставок дозволяє забезпечити реалізацію основних принципів комерційного розрахунку, на яких грунтується вся діяльність сучасного банку. Правильному визначенню процентних ставок також сприяє поступове становлення в країні цивілізованого грошового ринку, завдяки чому ставки визначаються банками під впливом реально існуючих на ринку попиту і пропозиції на кредитні ресурси.

Таблиця 2 Процентні ставки комерційних банків за кредитами, наданими в лютому 2006 року

| Показники | Усього | У тому числі | |

|

у національній валюті |

в іноземній валюті |

||

| 1. Кредити, надані суб'єктам | |||

| госодарської діяльності | 30,8 | 35,7 | 15,7 |

| За формами власності | |||

| - державним | 37,3 | 39,2 | 17,5 |

| - недержавним | 30,1 | 35,2 | 15,6 |

| За галузями | |||

| - промисловості | 30,9 | 36,4 | 16,3 |

| - сільському господарству | 33,4 | 35,5 | 15,0 |

| - будівництву | 36,6 | 41,7 | 15,9 |

| - торгівлі та гром. харчуванню | 31,8 | 36,8 | 15,6 |

| - мат.- техн. забезпеченню та збуту | 33,0 | 37,8 | 16,5 |

| - іншим галузям | 22,8 | 26,0 | 13,3 |

| За цільовими вкладеннями | |||

| - на поточну діяльність | 30,8 | 35,7 | 15,7 |

| - на інвестиційну діяльність | 28,9 | 34,3 | 16,2 |

| 2. Кредити, надані фізичним особам | 24,7 | 30,1 | 15,8 |

| - на поточну діяльність | 25,2 | 31,4 | 15,8 |

| - на інвестиційну діяльність | 16,6 | 16,6 | - |

Як видно з даних таблиці 2, у лютому 2006 року комерційні банки України надавали кредити на поточну діяльність в національній валюті в середньому під 35,7 %, на інвестиційну діяльність - 34,3 % в іноземній валюті - відповідно під 15,7% та 16,2 %. Кредити фізичним особам надавались під 16,6% на інвестиційну діяьність. Не дивлячись на зниження загального рівня процентних ставок за кредитами протягом останнього часу, вони все ж залишаються досить високими.

Важливе значення для ефективної організації позичкових операцій банку має дотримання цільового характеру кредиту. Загальною ціллю кредитування є задоволення потреб позичальника у додаткових грошових коштах. Однак, якщо раніше цільове призначення кредиту пов'язувалось головним чином з матеріалізованим поняттям цілі (кредитування цінностей, затрат виробництва у їх пооб'єктній характеристиці), то в сучасних умовах більш важливим є спрямування позик на досягнення високих кінцевих результатів діяльності господарств. Головними критеріями при цьому виступають доцільність, ефективність, дохідність тих операцій позичальника, на здійснення яких видається позика. В сучасних умовах банки, надаючи перевагу тим чи іншим напрямам вкладення кредитних ресурсів, повинні виходити з порядку розподілу доходів від прокредитованих заходів, визначаючи найбільш оптимальні форми своєї участі у цьому розподілі.

Таблиця 3 Кредити, надані комерційними банками в економіку України

| Період | Усього | У тому числі на діяльність | |||||

| поточну | інвестиційну | ||||||

| усього | за видами валют | усього | за видами валют | ||||

| національна | іноземна | національна | іноземна | ||||

| 1. Усього | |||||||

| 2003 | 8855 | 7968 | 4720 | 3248 | 887 | 382 | 505 |

| 2004 | 11783 | 10739 | 5228 | 5511 | 1044 | 487 | 557 |

| 2005 | 19121 | 18048 | 9660 | 8389 | 1073 | 563 | 510 |

| 2006 | |||||||

| січень | 19028 | 17965 | 9642 | 8323 | 1063 | 551 | 511 |

| лютий | 19798 | 18739 | 10213 | 8525 | 1059 | 553 | 506 |

| 2. Корткострокові кредити | |||||||

| 2003 | 7221 | 7026 | 4336 | 2690 | 196 | 87 | 109 |

| 2004 | 9138 | 8889 | 4568 | 4321 | 249 | 145 | 104 |

| 2005 | 15700 | 15492 | 8486 | 7006 | 208 | 131 | 77 |

| 2006 | |||||||

| січень | 15388 | 15183 | 8351 | 6832 | 205 | 124 | 81 |

| лютий | 16157 | 15946 | 8943 | 7003 | 211 | 127 | 84 |

| 2. Довгострокові кредити | |||||||

| 2003 | 1633 | 942 | 384 | 558 | 691 | 295 | 396 |

| 2004 | 2645 | 1850 | 660 | 1190 | 795 | 341 | 453 |

| 2005 | 3421 | 2556 | 1173 | 1383 | 865 | 432 | 433 |

| 2006 | |||||||

| січень | 3640 | 2782 | 1291 | 1491 | 857 | 427 | 430 |

| лютий | 3641 | 2793 | 1270 | 1523 | 848 | 426 | 422 |

В Україні розподіл кредитних вкладень комерційних банків за цільовими напрямами відображає об'єктивні труднощі, спрямування коштів на інвестиційні цілі, позаяк значно нижчі темпи оборотності основного капіталу, а відтак: більші строки окупності розміщених коштів зумовлюють більший ризик для банку та в умовах нестабільної економічної ситуації в перехідний період виступає антистимулом до кредитування інвестиційних потреб підприємств, у результаті чого їхня частка в об'єктній структурі кредитного портфеля банків залишається протягом останнього періоду часу практично на незмінному рівні, не перевищуючи 10% (таблиця 3).

Всі основні принципи кредитування взаємно обумовлені і взаємно пов'язані між собою. Без їх дотримання кредит втрачає свою суть і призначення, в результаті чого до недавнього часу банківські позики перетворювались на безповоротні дотації держави різним суб'єктам господарювання. Перехід до ринкових відносин сприяє наповненню принципів кредитування новим економічним змістом, що найбільшою мірою відповідає сучасній побудові відносин між банками та їх клієнтами.

2. Іншою важливою умовою кредитування є видача позик банком в межах наявних у нього кредитних ресурсів. Ця умова пов'язана насамперед з економічною суттю комерційного банку, що виражається однією з найважливіших його функцій - посередництвом в кредиті.

У нашій країні донедавна ця фундаментальна умова кредитування часто ігнорувалась, формування і розподіл кредитних ресурсів здійснювались не кожним конкретним банком зокрема, а проводились в рамках єдиного позичкового фонду всієї країни центральним банком. Акумулюючи через низові банківські установи вільні кошти господарства, він здійснював їх плановий розподіл шляхом встановлення розмірів заборгованості за короткостроковими і довгостроковими позиками на кінець року з поквартальною розбивкою.

Зрозуміло, що в умовах ринку така система формування і розподілу ресурсів виявилась цілком неспроможною. Становлення і розвирок незалежних комерційних банків зумовили появу нових підходів до ресурсного забезпечення активних операцій. На сьогодні обсяг кредитних вкладень банку повністю залежить від розмірів сформованих ним ресурсів, які включають власні і залучені кошти. Крім того. формування повноцінного грошового ринку в країні надає банкам додаткові можливості маневрування кредитними ресурсами шляхом купівлі їх один в одного. Однак таке маневрування здійснюється вже на суто комерційній основі під впливом реальних попиту і пропозиції на ресурси, що виключає можливість адміністративного тиску на банки з боку регулюючих органів.

3. Однією з найважливіших умов сучасної організації кредитних відносин є визначення всіх питань, пов'язаних з кредитуванням, безпосередньо між банком і позичальником на договірній основі.

Необхідність застосування кредитного договору зумовлена власне практикою кредитних відносин, які донедавна були орієнтовані в основному на підтримання за допомогою кредиту платоспроможності позичальників незалежно від результатів їх господарсько - фінансової діяльності. Така кредитна політика призводила до зниження зацікавленості учасників кредитного процесу в ефективному використанні наданих в позику коштів, що не відповідало основним принципам комерційного розрахунку, на якому почала грунтуватися вся діяльність господарських організацій в умовах переходу до ринкової економіки. Ця ситуація створила реальні передумови для переведення всіх взаємовідносин банків з клієнтами на договірні засади.

Значення кредитного договору як основного документу, що регламентує взаємовідносини між банком і позичальниками, ставить до його змісту ряд суттєвих вимог. По-перше, укладення кредитного договору передбачає поряд з проведенням єдиної кредитної політики банку й індивідуальний підхід до кожного позичальника, що повинно відображати конкретні особливості його господарсько-фінансової діяльності. Дана вимога може бути реалізована через встановлення загальних і особливих умов кредитування для кожного клієнта. Однак, як свідчить практика, банками приділяється недостатня увага індивідуальним особливостям позичальників, з якими укладаються договори. Деякими банківськими установами ще застосовується шаблонна система укладення договорів (включаючи лише зміну дати і суми угоди).