Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Кредитование юридических лиц в коммерческих банках

Дипломная работа: Кредитование юридических лиц в коммерческих банках

Содержание

Введение

1. Теоретические аспекты кредитования юридических лиц в коммерческих банках

1.1 Процесс кредитования юридических лиц

1.2 Исследование кредитного портфеля банка

1.3 Оценка кредитоспособности заемщика

2. Анализ финансово-хозяйственной деятельности банка

2.1 Краткая характеристика дополнительного офиса №8599/0111

2.2 Экспресс-анализ финансового положения КО №8599/011 СБ России (ОАО)

2.3 Углубленный анализ отдельных аспектов деятельности дополнительного офиса №8599/0111 Курганского отделения №8599 Сбербанка России

3. Совершенствование кредитования юридических лиц в дополнительном офисе №8599/0111 Курганского отделения №8599 Сбербанка России

3.1 Мероприятия по улучшению организации кредитования юридических лиц

3.2 Применение трендовой модели оценки риска при кредитовании юридических лиц

3.3 Оценка эффективности предлагаемых мероприятий

Заключение

Список использованных источников

Приложения

Введение

Сберегательный банк РФ является мощным центром кредитно-расчетного обслуживания предприятий и населения. Практика показывает, что в последнее время операции кредитования занимают наибольшую долю в доходах банка.

Сберегательный банк РФ как головная контора организует работу низовых подразделений банка. При этом осуществляются исследование и анализ деятельности учреждений банка, разработка предложений по определению приоритетных направлений развития, текущее и стратегическое планирование, бюджетирование, управление рисками, активами и пассивами банка; изучение экономики и финансового рынка страны; обеспечение системы Сбербанка РФ информацией о деятельности его учреждений, управление кредитными ресурсами и внутрисистемными финансовыми потоками.

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Банки выполняют важнейшие функции аккумуляции и перераспределения капитала и являются неотъемлемой и ограниченной частью экономической системы любого развитого государства. Реализация кредитно-инвестиционной политики является одной из основных функций банковской системы, и от эффективности работы банковской системы во многом зависят успехи в решении задач развития экономики.

Рациональная и реально проводимая в жизнь кредитно - инвестиционная политика может обеспечить решение таких актуальных для России проблем развития экономики, как стабилизация и подъем экономики государства в целом.

Вывод промышленного производства из кризисного состояния, структурная перестройка промышленности, внедрение инноваций, создание новых и реформирование существующих рабочих мест (как части более общей социальной задачи).

По мере консолидации банковского капитала финансовая система России в настоящее время выстроилась таким образом, что в ней на первый план выдвинулся ряд банков, которые можно назвать общенациональными, системообразующими. Эти банки имеют разветвленную филиальную сеть по всей территории страны, обслуживают платежи и предоставляют банковские услуги на значительной территории. В число таких банков входит Сберегательный банк России.

В условиях нестабильного развития экономики увеличиваются кредитные риски, так как большинство предприятий - потенциальных заемщиков имеют неустойчивое финансовое состояние, либо находятся на грани банкротства.

Поэтому проблема организации кредитования юридических лиц и является актуальной на сегодняшний день.

Сбербанк РФ совместно с другими службами осуществляет маркетинговый анализ, ориентированный на изучение конъюнктуры региональных рынков, потребностей и запросов клиентов, разработку и совершенствование банковских продуктов и услуг.

В настоящий момент услугами Уральского банка Сбербанка России в области кредитования юридических лиц и предпринимателей пользуются более 3000 предприятий, организаций и индивидуальных предпринимателей, осуществляющих деятельность на территории четырех субъектов Российской Федерации (Свердловская, Курганская области, Челябинская и Республика Башкортостан).

Уральский банк Сбербанка России осуществляет операции кредитования, как в рублях, так и в иностранной валюте, работает со всеми видами гарантий, принятыми в российской и международной практике.

Предоставляет кредитные средства на формирование покрытия по аккредитиву, финансирует схемы работы предприятий в сфере военно-технического сотрудничества, сельскохозяйственных предприятий, добывающих предприятий и промышленных потребителей драгоценных металлов.

Клиентами банка являются компании и организации всех форм собственности и размеров - от малых предприятий и индивидуальных предпринимателей до промышленных гигантов.

Целью данной работы является определение мероприятий, направленных на совершенствование кредитования юридических лиц в КО №8599/011 СБ России (ОАО).

Для достижения поставленной цели необходимо осуществить следующие задачи:

рассмотреть теоретические аспекты организации кредитования юридических лиц в коммерческих банках в условиях рыночной экономики;

дать организационно - экономическую характеристику банка;

изучить порядок кредитования юридических лиц и методику оценки заемщиков;

провести анализ кредитного портфеля банка;

наметить мероприятия по совершенствованию кредитования юридических лиц.

Объектом исследования является КО №8599/011 СБ России (ОАО).

Кетовское отделение №6956 от 20 декабря 2009г было реорганизовано в КО №8599/011 СБ России (ОАО).

Предмет исследования - деятельность отделения по кредитованию юридических лиц.

В работе использовались методы: экономико-математический, монографический, расчетно-конструктивный, абстрактно-логический, балансовый и соответствующие им приемы.

кредитование юридическое лицо коммерческий

Основными источниками данных для исследования послужили: бухгалтерская и статистическая отчетность банка (приложение), приказы и распоряжения, инструкции Сбербанка России, специальная и периодическая литература.

В целях удовлетворения потребностей клиентов в современных кредитных продуктах Банк предлагает различные виды кредитов, включая овердрафтные, вексельные кредиты, кредитные линии на выгодных для клиентов условиях, предоставляя все виды банковских гарантий, в том числе гарантии надлежащего исполнения контракта, возврата аванса и т.д. Все это будет способствовать созданию благоприятных условий для привлечения предприятиями заемных ресурсов за счет банковских кредитов для пополнения своих оборотных средств, на строительство, расширение, реконструкцию и техническое перевооружение производственных объектов.

Целью деятельности отделения банка является:

Привлечение денежных средств от юридических и физических лиц и размещение их на условиях платности, срочности и возвратности;

осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

В ходе прохождения практики необходимо решить следующие задачи:

ознакомление с организационной структурой управления, уставом, с правовым регулированием деятельности и документами по лицензированию ее деятельности, с организацией финансового планирования, с системами ресурсного обеспечения деятельности и информационными технологиями финансового менеджмента;

приобретение практических навыков работы в соответствующих организациях (учреждениях) с выполнением обязанностей экономиста;

сбор необходимого материала для проведения научных изысканий;

получение опыта самостоятельной научно-исследовательской работы.

При выполнении работы использованы следующие программные

продукты:

- Microsoft Word;

- Microsoft Excel.

В работе анализируется деятельность КО №8599/011 СБ России (ОАО) в период с 2008 - 2010 гг.

1. Теоретические аспекты кредитования юридических лиц в коммерческих банках 1.1 Процесс кредитования юридических лиц

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, возвратность, обеспеченность, платность и диверсификация кредитного портфеля по срокам и заемщикам.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки: банка и заемщика.

Кредитные средства предоставляются банком на следующие цели:

пополнение собственных оборотных средств и финансирование расходов по основной производственной деятельности;

кредитование коммерческих операций и программ;

овердрафтное кредитование;

инвестиционное кредитование;

финансирование строительных проектов.

Метод кредитования определяет вид ссудного счета, который используется для выдачи и погашения кредита.

В настоящее время заемщикам при любом методе кредитования открываются простые ссудные счета, не связанные напрямую с расчетным счетом, что повышает ответственность заемщика за расходование заемных средств.

Банк может открывать предприятию сразу несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, и следовательно, ссуды выдаются на разных условиях, на разные сроки и под разные проценты.

Такой обособленный учет ссуд необходим для банковского контроля над их целевым использованием и своевременным погашением.

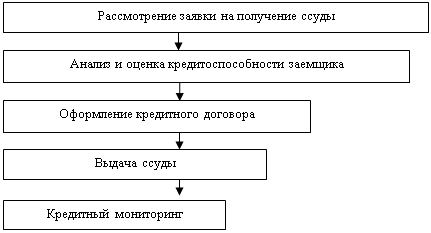

Процесс предоставления банковской ссуды называется кредитным процессом (процессом кредитования). Процесс кредитования предприятий коммерческим банком, а также в данном случае КО №8599/011 СБ России (ОАО) включает пять основных этапов.

Основные этапы схематично представлены на рисунке 1

Рисунок 1 - Схема кредитного процесса

Рассмотрим подробнее данные этапы предоставления кредита.

Первый этап - рассмотрение заявки на получение ссуды.

В заявке содержатся главные параметры ссудной операции: цель и сумма запрашиваемой ссуды, срок ссуды и порядок ее погашения, порядок уплаты процентов и др. Банк тщательно анализирует заявку, а также прилагаемый к ней пакет необходимых документов: анкета заемщика, правоустанавливающие документы, финансовые документы заемщика, документы по технико-экономическому обоснованию возвратности кредита, документы по предоставляемому обеспечению и другие.

Копии учредительных документов компании - потенциального заемщика должны быть нотариально заверены.

Кредитный инспектор тщательно изучает кредитную заявку и сопроводительные документы.

Заявление регистрируется в журнале учета заявлений, на нем проставляются дата регистрации и регистрационный номер.

Заявка на кредит рассматривается в течение пятнадцати календарных дней после ее регистрации.

В коммерческих банках кредитная заявка рассматривается в составе сопроводительных документов, представленных на рисунке 2.

Рисунок 2 - Пакет сопроводительных документов, прилагаемых к заявке на кредит

Для различных групп клиентов разрабатываются различные пакеты документов. В составе примерного пакета документов могут быть следующие:

1 Анкета заемщика (аналогичная анкета заполняется поручителем, гарантом и залогодателем), представленная в приложении 8.

2 Правоустанавливающие документы:

нотариально удостоверенные учредительные документы;

выписка из единого государственного реестра юридических лиц (ЕГРЮЛ) на дату обращения в банк;

нотариально удостоверенная карточка с образцом подписей и оттиском печати;

копии протоколов заседаний соответствующих органов юридических лиц.

3. Нотариально удостоверенную копию свидетельства Федеральной налоговой службы о постановке на учет в налоговом органе юридического лица.

4. Финансовые документы заемщика:

бухгалтерская отчетность за последние 5 отчетных дат в полном объеме, заверенная подписью руководителя и печатью заемщика;

справку о доле денежной составляющей в выручке;

справку из подразделения ФНС России о состоянии расчетов с бюджетом, а также о счетах, открытых в коммерческих банках;

справки банков об остатках денежных средств на расчетных и текущих счетах;

5. Документы по технико-экономическому обоснованию возвратности кредита:

технико-экономическое обоснование кредита;

план доходов и расходов;

копии контрактов, подтверждающих расходную и доходную части бизнес-плана;

6. Документы по предоставляемому обеспечению:

при залоге недвижимости:

документ, подтверждающий право собственности на объект недвижимости;

документ о территориальных границах земельного участка, выданный комитетом по земельным ресурсам и землеустройству;

справку из органов по государственному техническому учету;

при залоге транспортных средств - копия паспорта транспортного средства; в) при залоге товаров - расшифровка соответствующих балансовых счетов, подписанная руководителем и главным бухгалтером залогодателя и заверенная его печатью;

при залоге оборудования - расшифровка соответствующих балансовых счетов.

При принятии в залог объектов недвижимости, транспортных средств и другого имущества, необходимо провести его оценку.

Оценку производит предприятие-оценщик, которое имеет на эту деятельность лицензию. Оплачивает оценку заемщик.

Имущество, передаваемое в залог, должно быть обязательно застраховано: заключается трехстороннее соглашение между банком, заемщиком и страховой компанией.

Выгодоприобретателем по договору страхования выступает банк. Срок договора страхования не должен быть меньше срока кредитования.

Экспертная оценка независимого оценщика, стоимости имущества, передаваемого в залог, документы о страховании предмета залога в пользу банка включаются в пакет необходимых документов.

Заявление регистрируется в журнале учета заявлений, на нем проставляются дата регистрации и регистрационный номер.

Заявка на кредит рассматривается в течение пятнадцати календарных дней после ее регистрации.

Процесс рассмотрения заявки заключается в проведении экономистом кредитного отдела проверки предоставляемых клиентом документов и сведений.

Кроме того, кредитное подразделение направляет пакет документов юридической службе и службе безопасности банка.

Юридическая служба анализирует предоставленные ей документы с точки зрения правильности их оформления и соответствия действующему законодательству. Служба безопасности проводить проверку паспортных данных, места жительства, места работы поручителя и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения на предоставление кредита, которые передаются в кредитующее подразделение.

Кредитный работник, прежде чем составить обобщающее заключение, проводит комплексный анализ кредитоспособности заемщика и изучает его кредитную историю.

Затем данное заключение, завизированное начальником сектора кредитования, и заключения других служб прилагаются к пакету документов заемщика.

Подготовленное кредитующим подразделением заключение о целесообразности предоставления кредита передается на рассмотрение Кредитному комитету.

При принятии Кредитным комитетом банка решения отклонить просьбу о выдаче кредита, в адрес комитета направляют письменное уведомление с аргументированными причинами, по которым кредит не может быть предоставлен.

В случае принятия Кредитным комитетом положительного решения, сотрудник кредитующего подразделения:

1. Готовит и направляет письменное уведомление в адрес клиента за подписью руководителя кредитного подразделения;

2. Вносит соответствующую исходную информацию - анкеты, данные заемщика, его заявление о предоставлении кредита, реквизиты и содержание решения Кредитного комитета, группу кредитного риска - в Базу данных (в программу БИК IBSO);

3. По согласованию с клиентом определяет точный срок привлечения заемщиком кредитных ресурсов в рамках заключаемого кредитного договора и направляет в подразделение учета кредитных операций служебную записку: за день до выдачи - о резервировании номера ссудного счета, в день выдачи - об открытии ссудного счета.

Срок кредитования определяется со следующего дня после даты выдачи кредита по дату погашения кредита, указанную в договоре включительно;

4. Приступает к оформлению кредитной документации.

Третий этап процесса кредитования состоит в оформлении кредитного договора и сопутствующих ему договоров.

Договор кредита является основным договором кредитования, создает юридические предпосылки обеспеченности ссуд, их своевременного возврата и уплаты процентов.

Кредитный договор является разновидностью договора займа, заключается только в письменной форме.

Договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора, которым относятся: предмет договора, цель кредита, его размер, срок возврата, условия выдачи и погашения, процентная ставка за пользование кредитом, способы обеспечения кредитного обязательства.

Уплата процентов производится юридическими лицами ежемесячно или ежеквартально.

Процентная ставка по кредиту устанавливается в зависимости от условий кредитования, но не ниже минимальной ставки, утвержденной комитетом по ставкам и лимитам СБ РФ.

В качестве обеспечения КО №8599/011 СБ России (ОАО) принимает:

поручительство граждан и юридических лиц;

залог транспортных средств, оборудования, товаров в обороте, объектов недвижимости.

Остальные способы обеспечения, применяемые в СБ РФ, в КО №8599/011 СБ России (ОАО) не практикуются.

Залоговая стоимость предметов залога определяется исходя из их оценочной стоимости, с учетом поправочных коэффициентов, и должна покрывать сумму кредита и причитающихся за пользование кредитом процентов.

Понижающие коэффициенты применяются с целью снижения рисков банка.

С учетом вышеизложенного, оформление кредитного договора сопровождается одновременным оформлением кредитным работником соглашения о безакцептном списании с расчетного счета заемщика, а также, в зависимости от вида обеспечения, договора залога и договора поручительства.

Второй этап - анализ и оценка кредитоспособности заемщика.

Способность заемщика погасить ссуду и проценты по ней в соответствии с кредитным договором. При принятии в залог объектов недвижимости, транспортных средств и другого имущества, необходимо провести его оценку.

Источниками анализа служат данные баланса предприятия, отчета о прибылях и убытках, кредитной заявки, информация о кредитной истории клиента.

Используются три способа оценки кредитоспособности:

Первый способ - способ финансовых коэффициентов. Применяются коэффициенты ликвидности, оборачиваемости (запасов, основных средств и др.)

Второй способ - анализ денежных потоков. Его суть - в сопоставлении денежных притоков (прибыли, амортизации и др.) и оттоков (выплаты налогов и др.) в период срока ссуды.

Третий способ - оценка делового риска заемщика.

Третий этап - это оформление кредитного договора.

Договор кредита является основным договором кредитования, создает юридические предпосылки обеспеченности ссуд, их своевременного возврата и уплаты процентов.

Кредитный договор является разновидностью договора займа, заключается только в письменной форме.

Договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора, которым относятся: предмет договора, цель кредита, его размер, срок возврата, условия выдачи и погашения, процентная ставка за пользование кредитом, способы обеспечения кредитного обязательства.

Уплата процентов производится юридическими лицами ежемесячно или ежеквартально.

Процентная ставка по кредиту устанавливается в зависимости от условий кредитования, но не ниже минимальной ставки, утвержденной комитетом по ставкам и лимитам СБ РФ.

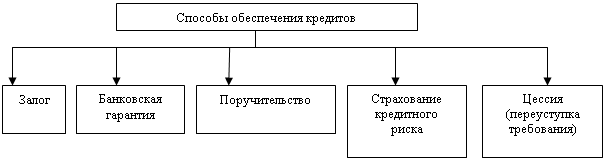

Обеспечением банковского кредита могут служить залог, банковская гарантия, поручительство, страхование кредитного риска, переуступка требования (цессия).

Схематично рассмотрим данные способы обеспечения кредитов на рисунке 3.

Рисунок 3 - Способы обеспечения кредитов

В качестве обеспечения КО №8599/011 СБ России (ОАО) применяет:

поручительство граждан и юридических лиц;

залог транспортных средств, оборудования, товаров в обороте, объектов недвижимости. Остальные способы обеспечения, применяемые в КО №8599/011 СБ России (ОАО) не практикуются.

Залоговая стоимость предметов залога определяется исходя из их оценочной стоимости, с учетом поправочных коэффициентов, и должна покрывать сумму кредита и причитающихся за пользование кредитом процентов.

Понижающие коэффициенты применяются с целью снижения рисков банка. С учетом вышеизложенного, оформление кредитного договора сопровождается одновременным оформлением кредитным работником соглашения о безакцептном списании с расчетного счета заемщика, а также, в зависимости от вида обеспечения, договора залога и договора поручительства.

Кредитный договор, договор залога, соглашение о безакцептном списании с расчетного счета заемщика составляются в трех экземплярах: один экземпляр - для заемщика, два - для КО №8599/011 СБ России (ОАО).

Если же заемщик имеет расчетный счет не только в КО №8599/011 СБ России (ОАО), но и в других банках, то заключение составляется в трех экземплярах между тремя сторонами, один из которых передается заемщику, второй - КО №8599/011 СБ России (ОАО) (кредитору), а третий - тому банку, в котором у заемщика открыт расчетный счет.

Договор поручительства составляется в четырех экземплярах: один - для поручителя, один - для заемщика, два - для КО №8599/011 СБ России (ОАО).

Один из экземпляров, предназначенных для банка, передается работнику банка, ответственному за сохранность документов, второй - в кредитующее подразделение, копия - в бухгалтерию.

При использовании в качестве обеспечения поручительств и залога имущества, выдача кредита производится после оформления договоров поручительства и залога.

Не допускается заключение кредитного договора с использованием залога приобретаемого имущества, стоящегося объекта недвижимости. В кредитном договоре указывается график погашения.

Договор поручительства оформляется на полную сумму обязательств заемщика по кредитному договору. Договор поручительства должен иметь ссылку на номер и дату кредитного договора.

Договор о залоге имущества может быть заключен как с заемщиком, так и с третьим лицом.

В нем указывается: предмет залога, его оценочная стоимость, с учетом поправочного коэффициента имущества, размер и сроки использования обязательств по кредитному договору, другие условия.

Договор залога объектов недвижимости должен быть нотариально удостоверен и зарегистрирован в соответствующих государственных органах.

Ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение.

Для оформления кредитных документов кредитный работник приглашает заемщика, поручителей и залогодателей. Заемщик может оформить кредит в течение десяти дней со дня принятия решения банком о предоставлении кредита.

Кредитный работник визирует подписанный заемщиком кредитный договор, регистрирует его в журнале регистрации и делает отметку в журнале регистрации заявлений о номере и дате кредитного договора.

Кредитная документация, завизированная юридическим подразделением и руководителем кредитующего подразделения, передается на подпись руководителю банка.

Четвертый этап - выдача кредита - включает организационные и технические условия кредитования, которые определяют форму ссудного счета, порядок оформления, выдачи, способа предоставления ссуд.

Выдача кредита осуществляется на основании распоряжения кредитного сектора операционному сектору, в котором указываются наименования заемщика, сумма, шифр кредита и символ отрасли, направление и предельный срок ссуды, периодичность и формы уплаты процентов.

В современной банковской практике применяются следующие виды ссудных счетов: простой ссудный счет, специальный ссудный счет и контокоррентный счет.

В КО №8599/011 СБ России (ОАО) применяется простой ссудный счет, который используется при возникновении разовой потребности в заемных средствах, в связи с накоплением различных видов товарно-материальных ценностей, осуществлением тех или иных производственных затрат, отвлечением средств в расчеты, потребностями в текущих платежах.

Предприятие может кредитоваться по нескольким простым ссудным счетам.

После чего, сотрудники операционного сектора производят операции по зачислению средств, на основании платежных поручений завизированных кредитным работником: с корреспондентского счета на простой ссудный счет предприятия-заемщика, с ссудного на расчетный счет, и непосредственно с расчетного счета заемщика, на оплату предъявленных к счету расчетно-денежных документов за кредитуемые товарно-материальные ценности, выполненные работы и оказанные услуги.

Последний пятый этап - Кредитный мониторинг. Подразумевает контроль банка за использованием и погашением ссуды. Банк регулярно контролирует целевое использование ссуды, выполнение иных условий кредитного договора.

Для этого банк проверяет текущее состояние финансовой и хозяйственной деятельности заемщика, в случае необходимости проводит аудиторские проверки на предприятии заемщика.

За нарушение заемщиком взятых на себя обязательств банк может приостанавливать дальнейшую выдачу кредита, предъявлять его к досрочному взысканию, сокращать сумму, предусмотренную к выдаче по договору кредита, увеличивать процентную ставку по нему, применять другие меры, предусмотренные Регламентом СБ РФ.

Контроль за ходом погашения ссуды и выплатой процентов по ней осуществляется посредством кредитного мониторинга, который заключается в периодическом анализе финансового состояния заемщика, оценке состояния ссуд и проведения аудиторских проверок.

Ежемесячно, ежеквартально или не реже одного раза в полгода (в зависимости от периодичности осуществляемых проверок предмета залога).

Работник кредитного отдела заполняет карточку состояния предмета залога, а также составляет акт проверки переданного в залог имущества по результатам проверки залога.

Банк вправе по ходатайству заемщика пролонгировать срок возврата кредита, то есть продлить срок его действия.

На основании анализа предоставляемой бухгалтерской и финансовой отчетности, кредитный работник заполняет ежеквартально карточку финансового состояния заемщика.

Кредитный работник производит оценку кредитных рисков, с целью формирования резерва на возможные потери по ссудам.

После этой оценки он составляет карточку учета резерва на возможные потери по ссудам и карточку мониторинга наличия признаков проблемной задолженности. Эти карточки заполняются ежемесячно.

Банк вправе по ходатайству заемщика пролонгировать срок возврата кредита, то есть продлить срок его действия.

Сотрудник кредитующего подразделения анализирует и обобщает предоставленные заемщиком материалы и готовит заключение о возможности пролонгации срока действия кредитного договора.

В случае наличия у заемщика просроченной задолженности по уплате процентов и других платежей в соответствии с условиями кредитного договора пролонгация срока действия кредитного договора не допускается.

За нарушение заемщиком взятых на себя обязательств банк может приостанавливать дальнейшую выдачу кредита, предъявлять его к досрочному взысканию, сокращать сумму, предусмотренную к выдаче по договору кредита, увеличивать процентную ставку по нему, применять другие меры, предусмотренные Регламентом СБ РФ.

По факту закрытия кредитного договора оригиналы кредитной документации возвращаются кредитующему подразделению и помещаются в кредитное досье.

Кредитное дело направляется в архив сотрудником кредитующего подразделения через 6 месяцев после окончательного погашения заемщиком всех обязательств по кредитному договору.

1.2 Исследование кредитного портфеля банкаБанк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и др.

Кредитная политика банка включает следующие элементы:

определение целей, на основании которых формируется кредитный портфель банка (виды, сроки, размеры и качество обеспечения);

описание полномочий подразделений банка в процессе выдачи, ведения и погашения кредита;

перечень необходимых документов;

основные правила приема, оценки и реализации кредитного обеспечения;

лимитирование операций по кредитованию;

политику установления процентных ставок по кредитам;

методики оценки кредитных заявок;

методики диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

Наличие ресурсов у банка и их структура обуславливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка

Кредитная политика коммерческого банка - это комплекс его мероприятий, цель которых - повышение доходности кредитных операций и снижение кредитного риска.

Макроэкономическая стабилизация, последовательное снижение процентных ставок, укрепление банковской системы, усиление инвестиционной активности российских предприятий способствовали росту объемов кредитования реального сектора экономики.

Разрабатывая кредитную политику, банк должен учитывать ряд объективных и субъективных факторов (Таблица 1)

Таблица 1 - Факторы, определяющие кредитную политику банка

|

№ п/п |

Факторы | Признаки |

| А | В | |

| 1 | Макроэкономические |

Общее состояние экономики страны Денежно-кредитная политика Банка России Финансовая политика Правительства РФ |

| 2 |

Региональные и отраслевые |

Состояние экономики в регионах и отраслях, обслуживаемых банком Состав клиентов, их потребность в кредите Наличие банков-конкурентов |

| 3 | Внутрибанковские |

Величина собственных средств (капитала) банка Структура пассивов Способности и опыт персонала |

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по представлению, оформлению кредитов и управлению ими.

Повышение доходности кредитных операций и снижение риска по ним - две противоположные цели.

Как и во всех сферах финансовой деятельности, где наибольшие доходы инвесторам приносят операции с увеличенным риском, повышенный процент за кредит является "платой за риск" в банковском деле.

При формировании ссудного портфеля банк должен придерживаться общего для всех инвесторов принципа - сочетать высокодоходные и достаточно рискованные вложения с менее рискованными направлениями кредитования, что также необходимо отразить в регламентирующих параметрах и процедурах, предусмотренных кредитной политикой банка.

Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования (Таблица 2).

Таблица 2 - Элементы кредитной политики

|

№ п/п |

Этапы кредитования | Регламентируемые параметры и процедуры |

| А | В | |

| 1 |

Предварительная работа по предоставлению кредитов |

Состав будущих заемщиков Виды кредитования Количественные процедуры кредитования Стандарты оценки кредитоспособности заемщиков Стандарты оценки ссуд Процентные ставки Методы обеспечения возвратности кредита Контроль за соблюдением процедуры подготовки Выдачи кредита |

| 2 | Оформление кредита |

Формы документов Технологическая процедура выдачи кредита Контроль за правильностью оформления кредита |

| 3 | Управление кредитом |

Порядок управления кредитным портфелем Контроль за исполнением кредитных договоров Условия продления или возобновления просроченных кредитов Порядок покрытия убытков Контроль за управлением кредитом |

Одним из обязательных условий снижения кредитного риска является диверсификация ссудного портфеля.

Правила диверсификации предусматривают следующее: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему числу заемщиков.

Как дополнительное условие снижения риска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд - залога, гарантий, поручительства, страхования.

Соблюдение этих правил позволит компенсировать возможные потери по одним кредитным сделкам за счет выгод от других.

Дальнейшая оценка кредитного портфеля КО №8599/011 СБ России (ОАО) свидетельствует о наличии значительного числа переоформленных кредитных договоров (Таблица 3).

Так в 2008 г. доля пролонгированных договоров составила 24 %, а уже в 2010 г. этот показатель достиг 45 %.

На начало 2009 г.9 договоров из 29 были пролонгированы, то есть каждый третий договор продлевается.

Таблица 3 - Оценка кредитного портфеля по количеству пролонгаций

| №п/п | Дата | Количество кредитных договоров, заключенных с юридическими лицами, ед. | в т. ч. пролонгированных | |

|

количество договоров, ед. |

удельный вес, % | |||

| А | 1 | 2 | 3 | |

| 1 | на 01.01.08 г. | 25 | 6 | 24 |

| 2 | на 01.01.09 г. | 29 | 9 | 31 |

| 3 | на 01.01.10 г. | 64 | 29 | 45 |

Таким образом, формально у КО №8599/011 СБ России (ОАО) на 01.01.2010 г. просроченной задолженности нет, однако фактически налицо невыполнение своих обязательств заемщиками, но с разрешения банка.

За продленный период банк, конечно, взимает плату в виде процентов, только доля договоров, по которым неправильно определен срок кредитования, очень велика. Так как, кредиты, пролонгированные один раз с изменением условий договора, уже относятся ко второй группе риска, то отчисления в резерв по ним составляют 20 % от ссудной задолженности. Соответственно, расходы банка существенно увеличиваются.

Рассмотрим общую оценку состава и динамики ссудной задолженности по видам заемщиков (Таблица 4).

За период с 2008 по 2010 гг. объем кредитования значительно вырос: общий размер выданных кредитов в 2010 г. составил 371845 тыс. р., что почти в 9 раз больше, чем в 2008 г.

Такой рост наблюдается в течение последних лет, и связан он со стабилизацией экономики и с развитием потребительского кредитования.

Основное влияние на увеличение общей суммы ссудной задолженности оказал рост задолженности юридических лиц - предприятия и организации все чаще стали привлекать заемные средства для своей текущей деятельности.

Кредитный риск находится в прямой зависимости от качества кредитного портфеля. Кредитный портфель - это результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени.

Качественная оценка риска кредитного портфеля становится особенно актуальной в связи с диверсификацией банками своих операций.

Анализируя качество кредитного портфеля, российские банки в последние годы осуществляют ранжирование кредитов, т.е. используют метод систематической и объективной классификации ссудного портфеля в соответствии с характеристиками качества и риска.

Чтобы обезопасить себя от заведомо безвозвратных ссуд, банк должен строить свою работу с клиентами, используя две аксиомы, проверенные временем:

1) заниматься кредитованием преимущественно тех направлений, в кредитовании которых у банка уже накоплен значительный опыт;

2) не выдавать ссуды за пределы обслуживаемого региона.

Низкое качество ссудного портфеля определяется общим кризисным состоянием общества.

Таблица 4 - Состав и динамика ссудной задолженности по видам заемщиков, тыс. р.

|

№ п/п |

Заемщики | Годы | Отклонение (+,-) | ||||||

| 2008 | 2009 | 2010 | |||||||

|

сумма задолженности, тыс. р. |

Уд. вес, % | сумма задолженности, тыс. р. | Уд. вес, % | сумма задолженности, тыс. р. | Уд. вес, % | сумма задолженности, тыс. р | Уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Юридические лица | 12947 | 31 | 23310 | 18 | 117689 | 32 | +104742 | +1 |

| 2 | Индивидуальные предприниматели | 20808 | 50 | 11215 | 9 | 32788 | 8 | +11980 | -42 |

| 3 | Физические лица | 7872 | 19 | 92722 | 73 | 221368 | 60 | +213496 | +41 |

| 4 | Итого | 41626 | 100 | 127247 | 100 | 371845 | 100 | +330219 | х |

Динамика ссудной задолженности юридических лиц по формам собственности представлена в таблице 5.

Таблица 5 - Объем и структура кредитов, выданных юридическим лицам по формам собственности

|

№ п/п |

Форма собственности |

Годы |

Отклонение (+; - ) |

||||||

| 2008 | 2009 | 2010 | |||||||

| сумма, тыс. р. | уд. вес, % | сумма, тыс. р. |

уд. вес, % |

сумма, тыс. р. |

уд. вес, % |

сумма, тыс. р. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Государственные предприятия | 5849 | 17,33 | 7150 | 20,71 | 18650 | 12,4 | +12801 | -4,93 |

| 2 |

Общества с ограниченной ответственностью и акционерные общества |

6848 | 20,28 | 15560 | 45,07 | 91709 | 60,95 | +84861 | +40,67 |

| 3 | Индивидуальные предприятия | 20808 | 61,64 | 11215 | 32,48 | 32788 | 21,78 | +11980 | -39,86 |

| 4 | Прочие | 250 | 0,75 | 600 | 1,74 | 7330 | 4,87 | +7080 | +4,12 |

| 5 | Итого | 33755 | 100 | 34525 | 100 | 150477 | 100 | +116722 | х |

Задолженность индивидуальных предпринимателей по ссудам увеличилась на 11980 тыс. р. в 2010 г., по сравнению с показателями 2008 г., но ее удельный вес в структуре выданных банком кредитов уменьшился на 39,86 %. Все это свидетельствует о том, что популярность кредитов для индивидуальных предпринимателей в КО №8599/011 СБ России (ОАО) растет, но медленными темпами.

Причина в том, что, как правило, предпринимателям необходимо взять в кредит небольшие суммы и быстро, а процедура получения кредита в отделении слишком сложна, и заемщику нужно собрать большой пакет документов.

Общества с ограниченной ответственностью и акционерные общества активно используют кредитные ресурсы в своей деятельности - сумма выданных средств увеличивается с каждым годом: в 2010 г. объем кредитов увеличился на 84млн. р., по сравнению с 2008 г. Возрастает и удельный вес задолженности ООО и АО в общей сумме выданных банком кредитов.

Это положительная тенденция, так как предприятия данной формы собственности более надежны в качестве заемщиков, чем предприниматели, и для банка проще осуществлять мониторинг в течение срока действия кредитных договоров.

При оценке кредитного портфеля важно проанализировать, на какой срок банк кредитует клиентов, так как это во многом влияет на определение степени кредитного риска.

Важными показателями, характеризующими движение выданных кредитов, являются скорость оборота кредитов и коэффициент погашения кредитов. По данным таблицы 6, проведем анализ оборачиваемости кредитов выданных юридическим лицам, включая, индивидуальных предпринимателей.

Таблица 6 - Анализ оборачиваемости выданных кредитов

| № | Наименование показателя | Годы |

Темп роста, % |

||

| 2008 | 2009 | 2010 | |||

| А | 1 | 2 | 3 | 4 | |

| 1 | Начальный остаток задолженности | 28156 | 33755 | 34525 | 1,22раза |

| 2 | Кредиты, выданные в отчетном периоде | 36182 | 54120 | 262224 | 7,24раза |

| 3 | Погашено кредитов в отчетном периоде | 30583 | 53350 | 146272 | 4,78раза |

| 4 | Остаток задолженности на отчетную дату (стр1+стр2-стр3) | 33755 | 34525 | 150477 | 4,45раза |

| 5 |

Средний остаток задолженности ( (стр1+стр4) /стр2) |

30956 | 34140 | 92501 | 2,98раза |

| 6 |

Коэффициент погашения кредитов,% (стр3/стр2*100) |

85 | 98 | 58 | |

| 7 |

Оборачиваемость кредитов, дни (стр5 * 365/стр3) |

369 | 233 | 230 | 62,33раза |

Из данных таблицы видно 6, что за анализируемый период сумма кредитов выданных юридическим лицам возросла почти в 5 раз.

Оборачиваемость кредитов ускоряется, что способствует более эффективному использованию кредитных ресурсов, а значит, повышению доходности кредитных операций.

Операции по формированию собственных ресурсов имеют первостепенное значение для образования и дальнейшего развития банка, являются основанием для привлечения чужих средств, определенной гарантией сохранности вкладов. За счет собственных ресурсов банки развивают свою материальную базу, создают запас резервных денежных средств, в основном формируют долгосрочные активы.

Основной объем банковских ресурсов формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и внедепозитных операций.

Негативным фактором является снижение погашаемости кредитов, т.к. является причиной увеличения риска кредитных операций. Снижение коэффициента может привести к замедлению оборачиваемости кредитов, и, как следствие, к ухудшению финансовых результатов деятельности банка.

Структуру ссудной и приравненной к ней задолженности, предоставленной юридическим лицам, по срокам кредитования можно оценить с помощью таблицы 7.

В исследуемом периоде банк ориентирован на краткосрочное кредитование юридических лиц - ссудная задолженность по краткосрочным кредитам составляет более 80 % от общей суммы кредитов. Начинает практиковаться овердрафтное кредитование. В 2010 г в КО №8599/011 СБ России (ОАО) заключено 4 договора овердрафта на сумму почти 5 млн. р.

По данным таблицы можно сделать вывод, что постепенно банк переходит к среднесрочному кредитованию.

Сумма среднесрочных кредитов увеличилась на 40854 тыс. р. в 2010 г., по сравнению с 2008 г., в основном за счет роста кредитов выданных на срок от 1,5 до 3 лет. Доля этих кредитов в общей сумме выданных кредитов увеличилась на 6 %.

Таблица 7 - Структура ссудной задолженности, предоставленной юридическим лицам, по срокам кредитования

|

№ п/п |

Сроки кредитования | Годы | Отклонение (+; - ) | ||||||

| 2008 | 2009 | 2010 | |||||||

| сумма, тыс. р. | уд. вес, % | сумма, тыс. р. | уд. вес, % | сумма, тыс. р. | уд. вес, % | сумма, тыс. р. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Краткосрочные, всего | 27817 | 83,04 | 29255 | 84,75 | 102343 | 85,15 | +54499 | +2,11 |

| 2 | - овердрафт | - | - | - | - | 4753 | 3,16 | +4753 | +3,16 |

| 3 | - в т. ч. от 91 до 180 дней | 0 | - | 0 | - | 13652 | 9,07 | +13652 | +9,07 |

| 4 | - от 181 до 1 года | 27817 | 83,04 | 29255 | 84,75 | 83938 | 55,78 | +56121 | -27,26 |

| 5 |

Среднесрочные (от 1 года до 3 лет), всего |

5680 | 16,82 | 5270 | 15,35 | 46534 | 30,92 | +40854 | +13,96 |

| 6 | - от 1года до 1,5 лет | 2616 | 7,74 | 3570 | 10,4 | 22375 | 14,87 | +19759 | +7,13 |

| 7 |

Долгосрочные (более 3 лет) |

0 | - | 0 | - | 1600 | 1,07 | +1600 | +1,07 |

| 8 | Итого | 33755 | 100 | 34525 | 100 | 150477 | 100 | х | х |

Наиболее распространенными в современных российских условиях являются краткосрочные целевые кредиты. По срокам они не превышают одного года, нося разовый характер и обслуживают конкретные хозяйственные сделки. По целевому назначению можно выделить кредиты на производственные цели, кредиты на торгово-посреднические операции, кредиты на временные нужды. Заемщиками целевых кредитов могут быть организации, не имеющие расчетных счетов в банке-кредиторе, однако, поскольку риски банка возрастают.

Продолжительное время долгосрочным кредитованием отделение банка не занималось. Причина в том, что это связано с большим риском, по сравнению с краткосрочным кредитованием, а ситуация в экономике, несмотря на некоторую стабилизацию, в долгосрочном периоде остается непредсказуемой.

Увеличение долгосрочных кредитов в определенной мере сдерживалось особенностью структуры пассивов: собственные средства банка относительно невелики, а привлеченные имеют преимущественно краткосрочный характер.

Но в 2010 г., по сравнению с 2008 г., произошло увеличение собственных средств на 26655 тыс. р., что незамедлительно сказалось на долгосрочном кредитовании - сумма кредитов, предоставленных в пользование юридическим лицам на срок более 3 лет, в 2010 г. составила 1600 тыс. р.

Одним из разновидностей риска, оцениваемым работниками банка при проведении качественного анализа, является отраслевой риск, поэтому при оценке кредитного портфеля банка важно рассмотреть ссудную задолженность в разрезе отраслей экономики (таблица 8).

По данным таблицы видно, что сумма выданных кредитов увеличилась по всем отраслям. Наибольший прирост наблюдается в сельском хозяйстве и торговле в 3,1 и 4,1 раза соответственно. Значительно возросло кредитование строительной отрасли: в 2010г. заключено на 7 кредитных договоров больше, чем в 2008г. Абсолютное увеличение составило 18124 тыс. р. Кредитование транспортной отрасли незначительное.

Таблица 8 - Динамика ссудной задолженности, предоставленной юридическим лицам, по отраслям экономики

|

№ п/п |

Отрасль | Годы | Отклонение (+; - ) | ||||||

| 2008 | 2009 | 2010 | |||||||

| сумма задолженности, тыс. р | количество договоров, ед. | сумма задолженности, тыс. р | количество договоров, ед. | сумма задолженности, тыс. р | количество договоров, ед. | сумма задолженности, тыс. р | количество договоров, ед. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Сельское хозяйство | 21252 | 16 | 18950 | 14 | 66483 | 27 | +45231 | +11 |

| 2 | Транспорт | 600 | 1 | - | - | 3988 | 2 | +3388 | +1 |

| 3 | Строительство | 500 | 1 | - | - | 18624 | 8 | +18124 | +7 |

| 4 | Торговля, всего | 11403 | 7 | 9870 | 12 | 46543 | 21 | +35140 | +14 |

| 4.1 | в т. ч. оптовая | 5088 | 3 | 5770 | 7 | 23937 | 11 | +18849 | +8 |

| 4.2 | розничная | 6315 | 4 | 4100 | 5 | 22606 | 10 | +16291 | +6 |

| 5 | Прочие отрасли | - | - | 5705 | 3 | 14839 | 6 | +14839 | +6 |

| 6 | Итого | 33755 | 25 | 34525 | 29 | 150477 | 64 | +116722 | +39 |

В анализируемом периоде банк предоставляет кредитные ресурсы в основном сельскохозяйственным и торговым предприятиям; но сумма задолженности предприятий данных отраслей экономики уменьшилась в 2010 г., по сравнению с 2008, на 29% и 3% соответственно.

Причиной таких изменений является вложение отделением банка значительной суммы кредитных ресурсов в жилищное строительство. Но, несмотря на эту тенденцию, доля предприятий АПК и торговли занимает лидирующее место в общей сумме предоставленных банком кредитных ресурсов юридическим лицам.

Деятельность и тех, и других предприятий является рискованной, так как сильно зависит от внешних факторов. Таким образом, можно сделать вывод о недостаточной диверсификации кредитного портфеля данного банка.

Большое значение при оценке кредитного портфеля имеет анализ обеспеченности выданных кредитов, т.к. является важным резервом сокращения кредитных рисков банка.

Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности кредита понимается форма гарантированных обязательств заемщика. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика.

Они оформляются специальными документами, имеющими юридическую силу. Законом о банках и банковской деятельности и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог имущества, гарантия, поручительство и другими способами, предусмотренными законами или договором.

Качество обеспечения кредитов можно проанализировать с помощью данных таблицы 9.

Таблица 9 - Сведения о кредитах и формах их обеспечения

|

№ п/п |

Наименование показателей |

Годы | Отклонение (+; - ) | ||||||

| 2008 | 2009 | 2010 | |||||||

| сумма задолженности, тыс. р | удельный вес, % | сумма задолженности, тыс. р | удельный вес, % | сумма задолженности, тыс. р | удельный вес, % | сумма задолженности, тыс. р | удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Ссудная задолженность - всего, | 33755 | 100 | 34525 | 100 | 150477 | 100 | +116722 | х |

| в т. ч наличие обеспечения: | |||||||||

| 1.1 | -поручительство юридических лиц | - | - | - | - | 8000 | 5 | +8000 | +5 |

| 1.2 | -залог недвижимости | 10967 | 32 | 11270 | 33 | 29976 | 20 | +19009 | -12 |

| 1.3 | -залог оборудования | 1520 | 5 | - | - | 23507 | 16 | +21987 | +11 |

| 1.4 | -залог транспортных средств | 7892 | 23 | 8675 | 25 | 22079 | 15 | +14187 | -8 |

| 1.5 | -залог товаров в обороте | 13376 | 40 | 14580 | 42 | 60761 | 40 | +47385 | - |

| 1.6 | -прочие виды обеспечения | - | - | - | - | 1401 | 1 | +1401 | +1 |

| 1.7 | -без обеспечения, в т. ч.: | - | - | - | - | 4753 | 3 | +4753 | +3 |

| 1.8 |

- овердрафтные кредиты |

- | - | - | - | 4753 | 3 | +4753 | +3 |

Из данных таблицы видно, что в отчетном году качество обеспечения кредитов немного ухудшилось, т.к. сократилась доля наиболее ликвидного имущества предоставляемого в залог.

В частности, на 2 % уменьшилась доля кредитов выдаваемых под залог товаров в обороте в 2010г. по сравнению с 2009г., а доля транспортных средств, выступающих в качестве обеспечения, за период с 2008г. по 2010г. - на 8 %.

Положительным моментом является сокращение кредитов выдаваемых под залог недвижимости, а также появление новых форм обеспечения. Это позволяет в качестве обеспечения использовать одновременно несколько форм, что закрепляется в кредитном договоре.

При овердрафтном кредитовании оформление обеспечения в виде залога не обязательно. В качестве обеспечения принимается поручительство руководителя. Поэтому овердрафт пользуется все большим спросом.

Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это возможность образования на счете клиента отрицательного дебетового сальдо.

Кредит в порядке овердрафта носит многоцелевой характер и выдается для покрытия потребности клиента в оборотных средствах. Овердрафт может быть разрешенным, т.е. образованным по договоренности сторон, и неразрешенным, т.е. без согласия банка.

Предоставление клиенту заемных средств производится на основании дополнительного соглашения об овердрафте, являющегося приложением к договору банковского счета.

И, в заключение анализа кредитного портфеля КО №8599/011 СБ России (ОАО), рассмотрим ссудную задолженность предприятий и организаций по размеру их бизнеса.

Динамика ссудной задолженности, предоставленной юридическим лицам, по размеру бизнеса и обязательств заемщика представлена в таблице 10.

Таблица 10 - Динамика ссудной задолженности, предоставленной юридическим лицам, по размеру бизнеса и обязательств заемщика

|

№ п/п |

Размер бизнеса и обязательств заемщика, в млн. р. | Годы | Отклонение (+; - ) | ||||||

| 2008 | 2009 | 2010 | |||||||

| сумма, тыс. р. | кол-во договоров, шт. | сумма, тыс. р. | кол-во договоров, шт. | сумма, тыс. р. | кол-во договоров, шт. | сумма, тыс. р. | кол-во договоров, шт. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Крупный бизнес: | 12947 | 16 | - | - | - | - | -12947 | -16 |

| 1.1 | до 1 | - | - | - | - | - | - | - | - |

| 1.2 | от 1 до 5 | 7598 | 15 | - | - | - | - | -7598 | -15 |

| 1.3 | от 5 до 10 | - | 1 | - | - | - | - | - | -1 |

| 1.4 | свыше 10 | 5349 | - | - | - | - | - | -5349 | - |

| 2 | Средний бизнес: | - | - | 12650 | 3 | 57684 | 7 | +57684 | +7 |

| 2.1 | до 1 | - | - | - | - | 1260 | 2 | +1260 | +2 |

| 2.2 | от 1 до 5 | - | - | 6000 | 2 | 14150 | 2 | +14150 | +2 |

| 2.3 | от 5 до 10 | - | - | 6650 | 1 | 18650 | 2 | +18650 | +2 |

| 2.4 | свыше 10 | - | - | - | - | 23624 | 1 | +23624 | +1 |

| 3 | Малое предпринимательство: | - | - | 10660 | 11 | 60005 | 32 | +60005 | +32 |

| 3.1 | до 1 | - | - | - | - | 21459 | 19 | +21459 | +19 |

| 3.2 | от 1 до 5 | - | - | 2960 | 6 | 38546 | 13 | +38546 | +13 |

| 3.3 | от 5 до 10 | - | - | 7700 | 5 | - | - | - | - |

| 3.4 | свыше 10 | - | - | - | - | - | - | - | - |

| 4 | Индивидуальные предприниматели: | 20808 | 9 | 11215 | 15 | 32788 | 25 | +11980 | +16 |

| 4.1 | до 1 | 4919 | 5 | 4515 | 11 | 8463 | 16 | +3544 | +11 |

| 4.2 | от 1 до 5 | 7330 | 3 | 6700 | 4 | 12158 | 8 | +4828 | +5 |

| 4.3 | от 5 до 10 | 8559 | 1 | - | - | 12167 | 1 | +3608 | - |

| 4.4 | свыше 10 | - | - | - | - | - | - | - | - |

| 5 | Всего: | 33755 | 25 | 34525 | 29 | 150477 | 64 | +116722 | +39 |

| 5.1 | до 1 | 4919 | 5 | 4515 | 17 | 31182 | 37 | +26263 | +32 |

| 5.2 | от 1 до 5 | 14928 | 18 | 15660 | 11 | 64854 | 23 | +49926 | +5 |

| 5.3 | от 5 до 10 | 13908 | 2 | 14350 | 1 | 30817 | 3 | +16909 | +1 |

| 5.4 | свыше 10 | - | - | - | - | 23624 | 1 | +23624 | +1 |

Из таблицы видно, что в последние два года отсутствует ссудная задолженность крупных компаний, хотя в 2008 г. такая задолженность была.

В настоящее время наблюдается ситуация, когда крупные заемщики для получения кредита обращаются в другие коммерческие банки, так как в них более выгодны условия получения кредита.

Предприятия малого бизнеса предпочитают кредиты от 1 до 5 млн. рублей; их задолженность возросла на 60005 тыс. р. в 2010 г., по сравнению с 2008.

Размер выданных кредитов индивидуальным предпринимателям увеличился на 11% в 2010 г., по сравнению с 2008 г.: они привлекают для своей деятельности, в основном, кредиты небольших размеров (до 1 млн. р.).

1.3 Оценка кредитоспособности заемщикаПроцесс кредитования связан с действием разнообразных факторов риска, способных привести к непогашению кредита и процентов по нему, поэтому, прежде чем принять решение о предоставлении кредита клиенту, банк анализирует его кредитоспособность.

В банковской практике под кредитоспособностью заемщика понимается его способность погасить долговые обязательства перед банком по ссуде, процентам по ней в полном объеме и в срок, предусмотренный договором.

Изучение кредитоспособности заемщиков, т.е. изучение факторов которые могут повлечь за собой непогашение кредита, является одним из необходимых условий решения задачи - можно ли предоставить тому или иному заемщику кредит, и в какой сумме.

Таким образом, цели и задачи анализа кредитоспособности заключается в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде.

От степени риска, который банк готов взять на себя, зависит размер кредита, который может быть предоставлен в данных обстоятельствах, и условия его предоставления. Это обуславливает необходимость оценки банком не только платежеспособности клиента на определенную дату, но и прогноза его финансовой устойчивости на перспективу.

Анализ кредитоспособности ссудозаемщика включает целый ряд методов, важнейшими из которых являются: сбор информации о клиенте, оценка кредитного риска, оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов, анализ денежных средств.

Основная цель анализа кредитоспособности определить способность и

готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Рассматривая кредитную заявку, служащие банка учитывают много

факторов. На протяжении многих лет служащие банка, ответственные за выдачу ссуд исходили из следующих моментов:

дееспособности Заемщика;

его репутация;

способности получать доход;

владение активами;

состояния экономической конъюнктуры.

Первым источником информации для оценки кредитоспособности организации служит баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает данная организация, и какой по величине кредит эти средства обеспечивают.

Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно.

Это вытекает из состава показателей.

Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность.

Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

Данная методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Заемщик представляет в банк следующие документы:

1. Юридические документы:

а) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

б) карточка образцов подписей и печати, заверенная нотариально (первый экземпляр);

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица.

Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации.

Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

В целях определения размера расчетного результата в связи с действием факторов кредитного риска ссуды классифицируется на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества (Положение Банка России 254-П - о категориях качества ссуд.):

I. (Высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II. Категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обесценение в размере от одного до 20 процентов);

III. Категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обесценение в размере от 51 процента до 100 процентов);

IV. Категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обесценение в размере от 51 процента до 100 процентов);

V. (Низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обуславливает полное (в размере 100 процентов) обесценение ссуды).

Ссуды, отнесенные ко второй по пятую категории качества, являются обесцененными.

Таким образом, в данном разделе рассмотрен порядок кредитования юридических лиц в КО №8599/011 СБ России (ОАО), методика их оценки в качестве заемщиков и проанализирован кредитный портфель КО №8599/011 СБ России (ОАО), изучив состав, динамику и структуру ссудной задолженности вышеуказанной категории заемщиков, выявили сильные и слабые моменты операций кредитования.

Коэффициенты ликвидности, кроме коэффициента текущей ликвидности, в 4 квартале относятся к третьей категории, а это значит, что обеспеченность предприятия оборотными средствами недостаточна для покрытия всех текущих обязательств. Общество в большой степени зависит от заемных средств, о чем свидетельствует коэффициент наличия собственных средств, относящийся ко второй категории. По значениям коэффициентов рентабельности видно, что предприятие имеет в анализируемом периоде высокую рентабельность, как продаж, так и деятельности в целом - полученные коэффициенты выше установленных значений; однако изменения их по периодам вызывают сомнения в стабильной работе предприятия.

Далее определяется сумма баллов по этим показателям в соответствии с их весами (таблица 8).

Таблица 8 - Расчет суммы баллов

|

№ п/п |

Показатель | Фактическое значение на 01.10.2005 г. | Категория | Вес | Расчет суммы баллов |

| А | 1 | 2 | 3 | 4 | |

| 1 | К 1 | 0,007 | 3 | 0,05 | 0,15 |

| 2 | К 2 | 0,01 | 3 | 0,1 | 0,3 |

| 3 | К 3 | 0,33 | 3 | 0,4 | 1,2 |

| 4 | К 4 | 0,33 | 2 | 0,2 | 0,4 |

| 5 | К 5 | 0,16 | 1 | 0,15 | 0,15 |

| 6 | К 6 | 0,13 | 1 | 0,1 | 0,1 |

| 7 | Итого | х | х | х | 2,3 |

Формула расчета суммы баллов имеет вид:

S = 0,05*категория К1 + 0,1*категория К2 + 0,4*категория К3 + 0,2*категория К4 + 0,15*категория К5 + 0,1*категория К6.

Для данного примера S = 2,30. Значение S наряду с другими факторами используется для определения рейтинга заемщика.

Для остальных показателей оборачиваемости и рентабельности не устанавливаются оптимальные и критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана, главным образом, на сравнение их значений в динамике.

Далее производится качественный анализ деятельности общества, а именно рисков, связанных с ее осуществлением. Анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для его проведения используются сведения, представленные заемщиком, подразделением безопасности и информация базы данных. На этом этапе оцениваются риски:

отраслевые (состояние рынка по отрасли; тенденции в развитии конкуренции; уровень государственной поддержки; значимость предприятия в масштабах региона; риск недобросовестной конкуренции со стороны других банков);

акционерные (риск передела акционерного капитала; согласованность позиций крупных акционеров);

регулирования деятельности предприятия (внешняя финансовая структура; формальное и неформальное регулирование деятельности; лицензирование деятельности; льготы и риски их отмены; риски штрафов и санкций; возможность изменения в законодательной и нормативной базе);

производственные и управленческие (технологический уровень производства; риски снабженческой инфраструктуры; риски, связанные с банками, в которых открыты счета; деловая репутация - аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг; качество управления).

Заключительным этапом оценки кредитоспособности общества является определение его рейтинга или класса. Устанавливается три класса заемщика:

первоклассные - кредитование не вызывает сомнений;

второго класса - кредитование требует взвешенного подхода;

третьего класса - кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по шести основным показателям, оценке остальных показателей и качественного анализа рисков.

Сумма баллов влияет на рейтинг следующим образом.

Обязательным условием отнесения заемщика к первому классу является значение коэффициента К5 на уровне, установленном для первой категории.

Заемщика относят ко второму классу, если значение коэффициента К5 находится на уровне не ниже, чем для второй категории. Если один из коэффициентов относится к третьей категории, то заемщика относят к третьему классу. Значения сумм балов для каждого класса представлены в таблице 9.

Таблица 9 - Определение класса заемщика

| Класс заемщика | Сумма баллов |

| 1 | 1,25 и менее |

| 2 | более 1,25 до 2,35 включительно |

| 3 | более 2,35 |

Таким образом, мы рассмотрели на конкретном примере методику оценки кредитоспособности заемщика в КО №8599/011 СБ России (ОАО). В нашем случае ООО "Селен" относится ко второму классу заемщиков, то есть кредитование возможно, но требует взвешенного подхода: необходимо, чтобы рыночная стоимость залога была минимум в два раза выше суммы запрашиваемого кредита с учетом процентов по нему.

В условиях развития банковского кредитования предоставление ссуд банком заемщику обуславливает необходимость регулярного изучения факторов риска, разработки системы оценочных показателей и совершенствования методов оценки кредитоспособности заемщика.

2. Анализ финансово-хозяйственной деятельности банка 2.1 Краткая характеристика дополнительного офиса №8599/0111

Курганского отделения №8599 Сбербанка России

КО №8599/011 СБ России (ОАО) является филиалом Сберегательного банка Российской Федерации и осуществляет банковскую деятельность на территории Кетовского и Половинского районов Курганской области.

КО №8599/011 СБ России (ОАО) создан приказом Курганского банка РФ № 821 от 17 июля 1987 года.

КО №8599/011 СБ России (ОАО) является учреждением, осуществляющим банковскую деятельность в соответствии с Законом "О банках и банковской деятельности" от 2 декабря 1990 года и Уставом Сберегательного банка РФ.

КО №8599/011 СБ России (ОАО) входит в единую организационную структуру Сбербанка РФ и непосредственно подведомственно Курганскому банку СБ РФ. В связи с созданием Уральского банка Сбербанка России КО №8599/011 СБ России (ОАО) стал филиалом Акционерного коммерческого Сберегательного банка РФ (ОАО) КО №8599/011 СБ России (ОАО) (Уральский банк) на основании приказа № 6 от 5 января 2001 года.

Регламентирование деятельности КО №8599/011 СБ России (ОАО) осуществляется указанием Уральского территориального банка Сбербанка РФ, расположенным в городе Екатеринбурге, законодательством РФ, нормативными актами Сбербанка РФ.

КО №8599/011 СБ России (ОАО) наделяется имуществом, которым оно владеет, пользуется и распоряжается от имени Сбербанка РФ, имеет отдельный баланс, который входит в баланс Сбербанка РФ и собственный (рублевый счет), так же печать со своим наименованием и изображением эмблемы Сбербанка РФ.

Целью деятельности отделения банка является:

привлечение денежных средств от юридических и физических лиц и размещение их на условиях платности, срочности и возвратности;

осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

Банк стремится к наращиванию объемов кредитования реального сектора экономики, социально значимых программ, физических лиц при повышении качества ссудного портфеля.

КО №8599/011 СБ России (ОАО) гарантирует тайну по операциям, счетам и вкладам своих клиентов.

Все служащие банка обязаны хранить служебную тайну и тайну по операциям, счетам и вкладам отделения банка и его клиентов.

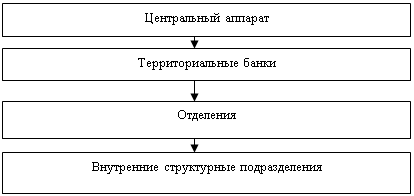

По форме организации СБ РФ является акционерным банком открытого типа и, в совокупности, с филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России.

|

Организационная структура СБ РФ представлена на рисунке 4

Рисунок 4 - Организационная структура Сбербанка России

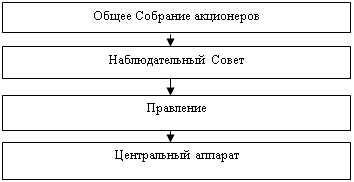

Эффективное руководство столь сложной системой обеспечивается качественной, профессиональной и оперативной работой органов управления СБ РФ, структура которых представлена на рисунке 5.

Структура управления предусматривает органы управления, утверждение их полномочий, ответственности и взаимосвязи при осуществлении банковской деятельности.

Рисунок 5 - Структура управления Сбербанка России

Высшим органом управления СБ РФ является Общее Собрание акционеров. За последние годы структура управления Сберегательного Банка не претерпела каких-либо изменений.

В настоящее время важнейшей задачей КО №8599/011 СБ России (ОАО) является расширение присутствия СБ РФ в регионах с высоким уровнем экономического и социального развития (открываются универсальные банковские подразделения, оказывающие полный перечень банковских услуг), совершенствование отделений путем их укрупнения и превращения в эффективно работающие подразделения с высоким потенциалом и развитой филиальной сетью.

При этом на месте реорганизуемого отделения в обязательном порядке сохраняется точка обслуживания клиентов. является филиалом Сберегательного Банка РФ, входит в единую систему СБ РФ, организационно подчиняется Курганскому отделению СБ РФ и непосредственно руководит работой подразделений, расположенных на обслуживаемой им территории.

Местонахождение банка: 641330, Кетовский район, село Кетово, ул. Космонавтов, 38. Дополнительный офис №8599/0111 создан на основании решения Общего Собрания акционеров и приказа СБ РФ № 821 от 17 июля 1987 года; юридическим лицом не является; осуществляет банковскую деятельность в соответствии с законодательством РФ, Уставом СБ РФ, а также иными нормативно-правовыми актами. Организационная структура банка определяется двумя основными составляющими: структурой его управления и структурой функциональных подразделений и служб. На структуру управления банком решающее влияние оказывает организация построения, т.е. взаимосвязь подразделений. На рисунке 6 представлена организационная структура КО №8599/011 СБ России (ОАО)

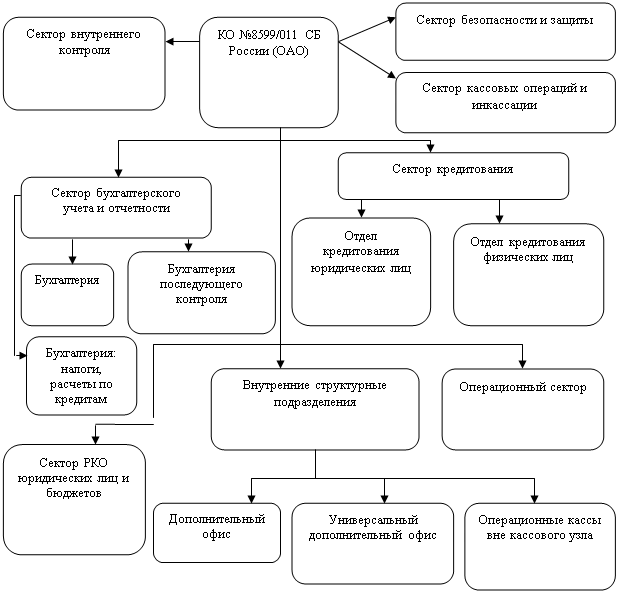

Рисунок 6 - Организационная структура КО №8599/011 СБ России (ОАО)

Организационная структура банка состоит из функциональных подразделений и служб, каждая из которых имеет определенные права и обязанности, реализует функции, непосредственно связанные с выполнением поставленных перед ними задач.

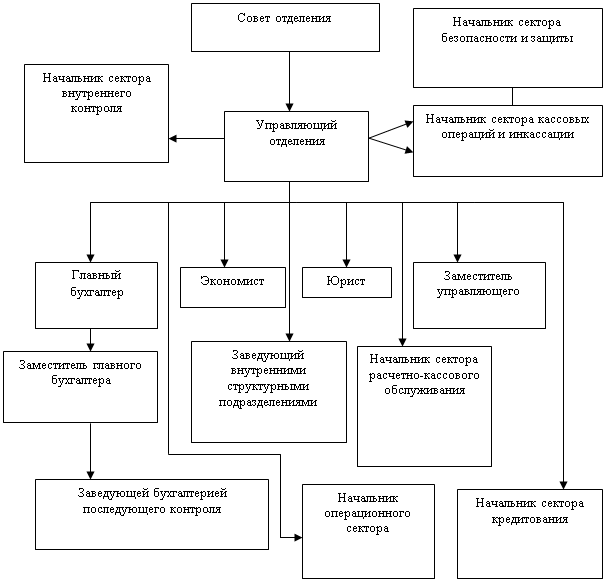

Главное назначение органов управления - обеспечивать эффективное руководство коммерческой деятельностью банка на основе реализации операций по решению стратегических задач деятельности. Эти задачи реализуются через исполнительный и контрольный органы, рисунок 7.

![]() Рисунок 7 - Структура

управления КО №8599/011 СБ России (ОАО)

Рисунок 7 - Структура

управления КО №8599/011 СБ России (ОАО)

При Совете создаются два комитета - кредитный и ревизионный. Ревизионный комитет занимается проверкой соблюдения законодательных актов, проведением сплошных и выборочных проверок кредитных, расчетных и других операций. Кредитный комитет разрабатывает кредитную политику банка, структуру привлекаемых средств и возможности их размещения.

Право подписи имеет управляющий отделением, его заместитель и главный бухгалтер, которые назначаются на должность и освобождаются от должности председателем Уральского банка СБ РФ.

Оформляют обеспечения кредита и договора, составляют заключения; проводят мониторинг предоставленных кредитов; осуществляют формирование и корректировку резерва на возможные потери по кредитам; контролируют своевременность погашения кредитов, принимают меры к погашению просрочки; ведут постоянный анализ кредитного портфеля отделения.

В состав сектора кредитования входит юрисконсульт. Его деятельность определяется целями обеспечения законности и правовых гарантий в деятельности банка, защиты его прав и интересов правовыми средствами.

Сектор бухгалтерского учета и отчетности осуществляет последующие проверки состояния бухгалтерского учета и отчетности во внутренних подразделениях отделения; контроль выполнения предложений внутренними подразделениями по результатам проверок. Работники сектора подводят итоги финансово-хозяйственной деятельности по отделению, составляют периодическую отчетность, осуществляют контроль погашения убытков и другие операции.

Начальником сектора является главный бухгалтер. Его основная обязанность - обеспечивать сохранность бухгалтерских документов, подписывать документацию денежного, материально-имущественного и расчетного характера. Деятельность операционного сектора осуществляется на основе устанавливаемых отделением плановых заданий. Сектор осуществляет работы по привлечению клиентов в банк, по продаже банковских продуктов и услуг, по проведению контроля операций клиентов.

Сектор расчетно-кассового обслуживания (РКО) занимается организацией операций по открытию и ведению текущих, расчетных, бюджетных счетов юридических лиц. Сектор безопасности и защиты осуществляет мероприятия по обобщению, обработке и анализу информации о физических и юридических лицах, вступающих в финансово-кредитные отношения с отделением; участвует в проведении расследований и осуществлении мероприятий по возврату просроченной ссудной и дебиторской задолженности.

Сектор кассовых операций и инкассации обеспечивает обобщение и анализ показателей, характеризующих состояние кассовой и инкассаторской работы в отделении; обобщает и анализирует объемы перевозок ценностей и финансовый результат деятельности сектора.

Работники сектора проводят маркетинговые исследования рынка банковских услуг и готовят предложения по изменению действующих тарифов на услуги, оказываемые клиентам; организуют маркетинг и привлечение корпоративных клиентов.

КО №8599/011 СБ России (ОАО) и универсальный дополнительный офис осуществляют свою деятельность как внутренние структурные подразделения ОСБ, расположенные вне его местонахождения; совершают с клиентами следующие банковские операции и сделки:

открытие, закрытие и ведение банковских счетов физических лиц;

операции с расчетными чеками;

выдача кредита и погашение задолженности по кредитному договору;

оплата расчетных документов юридических лиц.

Руководство текущей деятельностью дополнительного офиса и универсального дополнительного офиса осуществляет старший контроллер.

Несмотря на реорганизацию, на местах закрываемых подразделений не снижается уровень доступности банковских услуг.