Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Нормативы ликвидности банка, методика их исчисления и анализ (на примере филиала № 616 ОАО АСБ "Беларусбанк")

Дипломная работа: Нормативы ликвидности банка, методика их исчисления и анализ (на примере филиала № 616 ОАО АСБ "Беларусбанк")

Министерство образования республики Беларусь

Белорусский государственный экономический университет

Кафедра бухгалтерского учета, контроля и финансов

Дипломная работа

на тему: Нормативы ликвидности банка, методика их исчисления и анализ (на примере филиала № 616 ОАО АСБ «Беларусбанк»)

Минск 2010

Аннотация

Объект исследования – деятельность филиала №616 ОАО «АСБ Беларусбанк» в городе Жодино по управлению его ликвидности. Предмет исследования – нормативные показатели ликвидности коммерческого банка за период с 2007 года по 2010 год.

Цель работы: исследование принципов определения ликвидности банка, определения фактической ликвидности филиала, соответствие ее нормативам и выявления факторов, влияющих на ее изменение. Методы исследования: сравнительного анализа, экономико-математические.

Исследование и разработка: изучены принципы определения ликвидности банка, соответствие ее нормативам и методика их исчисления, разработаны конкретные предложения по сохранению и обеспечению ликвидности филиала.

Область возможного практического применения

Полученные в данном исследовании выводы и рекомендации ориентированы на использование в деятельности коммерческих банков и других финансово-кредитных организаций. Практическое применение результатов проведенного исследования может способствовать улучшению структуры банковских резервов, а также сокращению банковских рисков. Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

Введение

Совершенно очевидно, что банковская система может значительно ускорить либо замедлить экономическое развитие страны. Для поддержания ее на должном уровне необходимо грамотное, эффективное управление банковскими учреждениями. Одной из главных задач управления банком является обеспечение достаточного уровня ликвидности - важнейшей качественной характеристики финансового положения кредитных учреждений в глазах его клиентов, свидетельствующей о его надежности и финансовой стабильности.

Банки особенно уязвимы к проблемам ликвидности, с одной стороны, как учреждения специфического характера, с другой, - как учреждения затрагивающие рынки в целом. Привлечение денежных средств клиентов и размещение этих средств в активы от собственного имени являются основной деятельностью любого банка. При этом кредитные учреждения обычно трансформируют краткосрочные пассивы в активы с большим сроком. Таким образом, банки помогают клиентам выравнивать во времени потребление и инвестиции и, следовательно, повышают общий уровень благосостояния общества. Выполняя эту важную экономическую функцию, банки защищают своих клиентов от проблем ликвидности, тем самым, принимая риски ликвидности на себя. В кризисной ситуации проблема ликвидности может проявить себя в работе даже крупных стабильно работающих банков.

Важность проблемы поддержания ликвидности выходит за пределы индивидуального банка, так как нехватка ликвидности в единственном учреждении может иметь общесистемные последствия. Развитие новых технологий и средств телекоммуникации и стремительность изменений на современных финансовых рынках создают угрозу быстрого распространения проблемы ликвидности отдельного банка на банковский сектор в целом.

Современные коммерческие банки, как правило, являются универсальными и оказывают не только традиционные банковские услуги, но и являются активными операторами валютного рынка, рынка ценных бумаг, оказывают страховые услуги, эмитируют электронные деньги и выполняют многие другие операции. Поэтому кризис банковской ликвидности может оказать существенное влияние на деятельность многих субъектов хозяйствования в различных отраслях экономики.

Таким образом, поддержание ликвидности является критическим фактором для жизнеспособности любой банковской организации и, по существу, есть ключевая деятельность банков. Повседневная работа банка по управлению его ликвидностью направлена на самосохранение банка, условием которого является бесперебойное выполнение обязательств перед клиентами.

При написании дипломной работы объектом изучения избрана деятельность филиала №616 Открытого акционерного общества «АСБ Беларусбанк» г.Жодино. Предмет исследования – нормативы показатели ликвидности банка за период с 2007 года по 2009 год и направления их размещения за тот же промежуток времени.

Особенно актуальна данная задача в современных условиях, связанных со стремительным развитием финансового рынка, появлением новых финансовых инструментов и необходимостью интеграции банковского сообщества в мировое.

Актуальность данной проблемы обусловила выбор темы моего исследования.

Целью данной работы является исследование принципов определения ликвидности банка, определения фактической ликвидности филиала, соответствие ее нормативам и выявления факторов, влияющих на ее изменение.

Для достижения этих целей поставлены следующие задачи: 1) дать общую характеристику ликвидности банка, как важнейшей качественной характеристики его деятельности; 2) раскрыть содержание методики расчета нормативных показателей ликвидности, применяемых при управлении банковской ликвидностью в Республике Беларусь, сравнить с показателями оценки ликвидности применяемые в мировой практике; 3) проанализировать ликвидность филиала, определить тенденции изменения, выявить причины изменения ликвидности, определить степень воздействия факторов, вызвавших изменение ликвидности.

При написании дипломной работы использовались законодательные и нормативные акты Национального банка Республики Беларусь, различные учебные пособия и материалы периодических изданий отечественной и мировой литературы затрагивающие предмет исследования. При анализе полученных данных использовались такие экономико-статистические методы, как табличный, сравнения и относительных величин.

1. Экономическое содержание ликвидности банка и необходимость ее определения

1.1 Понятие, сущность и значение ликвидности

На рынке денежного капитала современные банки выступают, прежде всего в роли посредника. Привлекая свободные денежные средства из платежной системы, заимствуя денежные накопления домашних хозяйств и других субъектов рынка, с одной стороны, с другой – размещая их на условиях платности и возвратности, кредитные организации берут на себя многочисленные и порой противоречивые обязательства. Одно из них – быть ликвидным. Банк считается ликвидным до тех пор, пока своевременно и в полном объеме выполняет свои обязательства по сохранности денежных средств клиентов, а также их поручения по платежам, заявкам по открытию и обслуживанию кредитных линий. Ликвидность является одной из важнейших качественных характеристик деятельности банка, которая свидетельствует о его надежности и стабильности. Понятию ликвидности в научной и учебной литературе, в нормативных актах органов регулирования и надзора за банковской деятельностью приводятся различные, в большей или меньшей степени совпадающие, толкования термина ликвидность коммерческого банка. Однако единого общепринятого определения данного термина нет.

Наиболее распространенным считается определение ликвидности как способности банка (небанковской кредитно-финансовой организации) обеспечивать своевременное выполнение своих обязательств перед вкладчиками и кредиторами.

Несколько шире понятие ликвидности дает профессор О.И.Лаврушин, считая что «ликвидность банка – способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами» [3, с. 140]. По определению другого российского автора Тагирбекова К.Р., - ликвидность «означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем» [26, с. 138]. Увязывание понятий ликвидности с прибылью банка в данных определениях предполагает своевременное исполнение обязательств без потерь, а не «любой ценой», что не являлось бы признаком ликвидности банка.

Специалист Всемирного банка Диана МакНотон считает, что «ликвидность – это способность удовлетворять предполагаемую и внезапно создающуюся ситуацию потребности в наличных средствах», возникающую вследствие изъятия вкладов, наступления сроков погашения обязательств, предоставления средств, как по новым, так и по ранее выданным займам [24, с. 269]. Данная трактовка понятия ликвидности, на наш взгляд, дает более полное определение ликвидности, так как ликвидность ассоциируется с потоками денежных средств в двух направлениях. С одной стороны исходящая из банка часть потока денежных средств образуется в результате оттока привлеченных банком денежных ресурсов, предоставления ссуд, осуществления расходов. С другой стороны входящая часть потока денежных средств образована вновь привлекаемыми ресурсами, выручкой от погашения или реализации активов, поступающими доходами. Кроме этого в данном определении совокупность обязательств, своевременное удовлетворение которых позволяет считать банк ликвидным, включает не только обязательства по пассиву и внебалансовые обязательства, но и обязательства по ранее выданным займам и по новым ссудам (т.е. банк, согласно его уставу обязан удовлетворить потребности заемщиков в новых кредитах).

Как видно из приведенных определений, толкование ликвидности банка весьма обширно, однако все авторы едины в понимании ликвидности как качественной характеристики состояния банка, а именно, способности исполнять принятые на себя обязательства. Ликвидность банка является залогом его устойчивости и работоспособности, поскольку банк, обладающий достаточным уровнем ликвидности, в состоянии с минимальными потерями для себя выполнить следующие функции:

1) проведение платежей по поручению клиентов. Это первая функция ликвидности всегда на поверхности явлений микроэкономики, а необходимость ее наличия не вызывает сомнений;

2) своевременное удовлетворение пожеланий вкладчиков изъять свои депозиты, а также создание у кредиторов полной уверенности в том, что банк в полном объеме выполняет свои обязательства по сохранности и возврату привлеченных и заемных средств на платной основе;

3) способность банка обслуживать открытые кредитные линии, удовлетворять денежный спрос клиентов, выступать активным и полноценным агентом на рынке финансовых средств. Банк, который отказывает клиенту в выдаче кредита по открытой кредитной линии, рискует потерять репутацию;

4) защита банка от необходимости экстренно привлекать ресурсы на крайне невыгодных условиях, а также защита банка от необходимости продавать свои активы по заниженной цене, или закладывать их на невыгодных условиях. Имеется в виду ситуация, когда остро необходимо покупать ресурсы для проведения платежей и выдачи кредитов в момент их наибольшей стоимости, например, в так называемую налоговую неделю. Обладание достаточной ликвидностью застраховывает банк от подобных действий.

5) способствовать рентабельной работе кредитной организации и максимизации дохода. Поэтому в совокупности ликвидность выступает, как способность банка своевременно выполнять свои балансовые и внебалансовые обязательства, финансировать увеличение активов, создавать условия для приемлемой степени доходности [19, с. 10]. На уровень ликвидности банка, как и на его деятельность в целом, воздействует огромное количество факторов разнонаправленного действия. Современная банковская практика выделяет внутренние и внешние факторы.

К внешним обстоятельствам, так называемым системным факторам, на присутствие которых коммерческий банк повлиять не в состоянии, можно отнести:

а) положение экономики страны (региона);

б) политическая ситуация;

в) возможность рефинансирования в Центральном банке;

г) степень совершенства банковского законодательства;

д.) развитие денежного, валютного рынков и рынка ценных бумаг;

е) надежность клиентов и банков-партнеров.

Стабильность общей экономической и политической обстановки в стране оказывает прямое воздействие на стабильность банковской системы в целом. Она во многом определяет степень доверия к банкам со стороны населения, а также степень “полититизированности” банковской системы, Любое проявление нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности.

Коммерческие банки испытывают на себе весь спектр воздействия государственных мер денежно-кредитного регулирования: установление ставки рефинансирования; изменение норм обязательного резервирования, минимального размера собственного капитала; установление обязательных экономических нормативов и регулирование операций на открытом рынке с государственными ценными бумагами и иностранной валютой.

Внешний компонент ликвидности банка проявляется, прежде всего, через наличие возможности обратиться за ресурсной поддержкой на межбанковский рынок. Для конкретного коммерческого банка масштабы и условия такой помощи зависят от: 1) состояния всего межбанковского рынка и степени его развития, включая наличие соответствующих финансовых инструментов; 2) кредитной способности банков-контрагентов; 3) состояние дел у банка-заемщика. Чем выше шанс получить ресурсную поддержку такого рода, тем выше рыночная ликвидность банка. Таким образом, рыночная ликвидность банка предполагает наличие доверия со стороны банковского сообщества. Наряду с внешними факторами, влияющими на ликвидность банка, существует множество показателей, так называемых внутренних факторов, которые можно объединить в следующие группы: а) состав собственного капитала банка и его использование; б) состав и качество депозитов; в) надежность займов, как полученных, так и предоставленных; г) состав и качество активов; д.) состав внебалансовых обязательств; е) сопряженность активов и пассивов по срокам; ж) грамотный менеджмент. Состав собственного капитала означает наличие значительной его величины, как главного источника поглощения риска активов и гарантирования возврата средств вкладчиков и кредиторов. Чем больше собственный капитал, тем выше его ликвидность. Критерием качества депозитов является их стабильность. Чем больше объем стабильных депозитов, тем выше ликвидность банка, так как именно эта стабильная часть не покидает банк, а предполагает возобновляемость обязательств банка. Считается, что депозиты до востребования обладают большей стабильностью, чем срочные. Они меньше подвержены подвижности вследствие изменения депозитного процента, устанавливаемого разными банками. Межбанковские кредиты в определенных пределах не представляют угрозы для ликвидности, а наоборот, позволяют устранить краткосрочные разрывы ликвидности. Но если банк имеет большую зависимость на межбанковском рынке и не имеет перспектив развития собственной базы, он подвержен значительному риску неустойчивости ресурсной базы. Качество активов определяется на основе четырех критериев: ликвидности, рискованности, доходности и диверсифицированности. Ликвидность активов – это их способность трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником. Рискованность как критерий качества активов означает потенциальную возможность потерь при их превращении в денежную форму. Чем выше совокупный риск активов, тем ниже ликвидность банка. Доходность активов отражает их способность зарабатывать доход и таким образом создавать источник для развития банка и укрепления его капитальной базы. Чем выше доля активов приносящих доход, тем больше доход имеет банк, и больше возможностей укрепить свою капитальную базу. Диверсифицированность показывает степень распределения ресурсов по разным сферам размещения. Чем больше активы диверсифицированы, тем выше ликвидность банка.

Сопряженность активов и пассивов по срокам и по суммам оказывает серьезное влияние на ликвидность банка. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства с теми, на которые предоставили их вкладчики. «Золотое банковское правило» в данном случае гласит: величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Игнорирование этого правила при работе с привлеченными ресурсами может привести к неспособности банка полностью своевременно исполнить свои обязательства. Система управления деятельностью банка в целом и ликвидностью в частности зависит от качества менеджмента. Оно выражается в наличии и содержании банковской политики; рациональной организационной структуре банка позволяющей на высоком уровне решать стратегические и текущие задачи; в выработке соответствующего механизма управления активами и пассивами банка. Высокий уровень менеджмента предполагает наличие квалифицированных специалистов и необходимой информационной базы. Таким образом, ликвидность банка есть качественная характеристика деятельности банка, обусловленная множеством факторов, находящихся в постоянном изменении и взаимосвязи.

Мировой опыт показывает, что управление ликвидностью является одной из ключевых задач банковского менеджмента, а ошибки и просчеты в этой области могут привести к существенным отрицательным последствиям, как отдельного банка, так и для всей банковской системы в целом. Ярким примером тому служат последствия кризисов ликвидности 1998 и 2004г.г. в России, которые привели к банкротству нескольких сотен банков [35, с.139]. Конечно, такая ситуация возникла в результате воздействия и множества других факторов, однако развитие в столь резком и неблагоприятном для многих российских коммерческих банков направлении явилось следствием просчетов главным образом в сфере ликвидности, а также неадекватностью оценки условий, в которых функционировали банки. Это еще раз показало важность задачи поддержания ликвидности.

Рассмотрев основные понятия, связанные с ликвидностью, определив значимость ликвидности как для отдельно взятого банка, так и для всей банковской системы и экономики в целом, перейдем к рассмотрению показателей измеряющих и оценивающих ликвидность банка.

ликвидность нормативный банковский риск

1.2 Показатели ликвидности в мировой и отечественной банковской практике

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности. Одновременно эти показатели выступают в качестве критериев оценки деятельности коммерческого банка.

Для оценки ликвидности банка (его баланса) используется система показателей (нормативов, коэффициентов), определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса, а также структурные соотношения внутри активной и пассивной частей баланса банка.

В большинстве стран показатели ликвидности законодательно регламентируются. Органы банковского надзора, как правило, осуществляют пруденциальное регулирование ликвидности посредством доведения до банков обязательных для исполнения нормативов ликвидности. В этом случае надзорный орган определяет количественный показатель ликвидности (группу показателей), которые вычисляют на основе балансовых данных активов и пассивов по единому для всех банков алгоритму. В зависимости от экономического содержания показателя, орган банковского надзора устанавливает норматив – допустимое максимальное либо минимальное значение – и определяет порядок и сроки предоставления банками отчетности. В некоторых странах коммерческие банки могут самостоятельно определять для себя показатели ликвидности, однако нормативные значения этих показателей они устанавливают по согласованию с органом надзора. Применение пруденциальных нормативов регулирования ликвидности коммерческих банков имеет свои положительные и негативные стороны. В качестве основных положительных сторон обязательных нормативов можно назвать их объективный и универсальный характер, что позволяет сравнить позиции ликвидности как «мелких», так и «крупных» банков вне зависимости от сложности осуществляемых ими операций. Основным недостатком применения обязательных нормативов ликвидности является их нечувствительность к индивидуальным особенностям банков. Единые нормативы не учитывают и не могут учитывать индивидуальную практику и предыдущую историю управления ликвидностью конкретным банком.

В международной практике ведения банковского дела нет общепринятых подходов к определению обязательных нормативов ликвидности коммерческих банков. В некоторых странах пруденциальные нормативы ликвидности вообще отсутствуют. А в странах, где практикуют пруденциальное регулирование ликвидности, набор применяемых нормативов является индивидуальным для каждой страны.

К странам, в которых отсутствуют обязательные количественные требования ликвидности, относятся Канада, США, Япония, Австралия, Португалия. Органы надзора в эти странах контролируют позицию ликвидности на основе наблюдения необязательных коэффициентов и/ или предъявляют качественные требования. В то же время в таких странах, как Германия, Франция, Великобритания, Австрия, Дания, Ирландия, Люксембург, Нидерланды, Россия и Республика Беларусь, органы надзора предъявляют обязательные количественные требования ликвидности.

Так, например, Банк Англии учредил нормы ликвидных активов, которые обязаны поддерживать банки и лицензированные депозитные учреждения. Ликвидные активы, которые должен иметь банк, определяются с учетом типов принятых им депозитов. Например, обязательства со сроком погашения свыше года могут требовать только 5-процентного покрытия ликвидными активами, тогда как краткосрочные обязательства на денежном рынке – 100-процентного покрытия. Банк Англии осуществляет постоянный контроль над денежным сектором и в случае необходимости корректирует свои требования. [33, с. 130].

Банк Германии установил минимально допустимое соотношение суммы доступных в течение предстоящего календарного месяца средств платежа, к сумме ожидаемых к исполнению в этом же периоде обязательств равным единице и наблюдает данное соотношение во временных интервалах сроком от 1 до 3 месяцев, от 3 до 6 месяцев и от 6 до 12 месяцев.

Во Франции рассчитывается показатель ликвидности, учитывающий соотношение привлеченных и размещенных средств на определенный срок. Такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая, таким образом, трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения [3, с. 165]

В банках США отсутствуют обязательные количественные требования к ликвидности, однако банкиры в своей повседневной деятельности рассчитывают группу показателей, называемых «индикаторы» ликвидности. Для оценки уровня показателей их значения сравнивают со значениями, полученными на собственном опыте менеджеров банка в прошлых периодах, а также со значениями, складывающимися по банковской системе в среднем.

В России введены единые критериальные уровни экономических нормативов применительно к разным типам банков. Методика расчета отдельных показателей и их предельные значения приближены к международным стандартам. В соответствии с Инструкцией ЦБ РФ № 1 "О порядке регулирования деятельности кредитных организаций" действующие обязательные нормативы ликвидности включают: 1) норматив мгновенной ликвидности (Н2), который представляет собой отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования. Минимально допустимое значение норматива Н2 устанавливается на уровне 20%, т.е. банк должен быть способен своевременно и полно ответить не менее чем по 1/5 обязательствам до востребования;

2) норматив текущей ликвидности (Н3) - характеризует степень покрытия ликвидными активами обязательств банка до востребования и на срок до 30 дней. Данный норматив характеризует ликвидность банка в краткосрочном периоде - в течение ближайших 30 дней. Минимально допустимое значение норматива Н3 установлено в размере 70 %, т.е. банк должен быть в состоянии покрыть 70% обязательств, которые возникнут в течение месяца, за счет ликвидных средств;

3) норматив долгосрочной ликвидности (Н4) представляет собой отношение всей задолженности банку со сроком свыше года к собственным средствам и капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам со сроком погашения свыше года.

Этот норматив показывает, в какой мере долгосрочные вложения банка сформированы за счет долгосрочных источников средств, т.е. собственных средств банка и средств, привлеченных на длительные сроки. Максимально допустимое значение норматива Н4 устанавливается в размере 120 %. Таким образом, Центральный банк допускает формирование 20% долгосрочных вложений за счет краткосрочных ресурсов. Эта мера направлена на стимулирование долгосрочных инвестиций в экономику со стороны российских банков.

Первые три коэффициента характеризуют ликвидность банка с учетом времени погашения обязательств, т.е. с их помощью контролируется ликвидность банка по реальным или потенциальным обязательствам, возникающим в каждый отдельный момент (Н2), в течение 1 месяца (Н3) или в течение срока более года (Н4);

4) норматив общей ликвидности (Н5) определяется как отношение ликвидных активов к суммарным активам за минусом обязательных резервов банка.

Минимально допустимое значение норматива Н5 установлено на уровне 20 %, т.е. по меньшей мере, 1/5 часть активов банка должна быть вложена в ликвидные активы, и доля работающих активов может максимально составлять 80%. Экономический смысл расчета норматива Н5 состоит в определении соотношения составляющих актива банковского баланса с тем, чтобы одновременно обеспечить должный уровень ликвидности баланса и поддержать эффективность осуществления активных операций банка.

Центральным банком РФ проводится также контроль и за ликвидностью по отдельным видам операций коммерческих банков – операциями с драгоценными металлами. Норматив ликвидности по операциям с драгоценными металлами (Н14) – рассчитывается как отношение высоколиквидных активов в драгоценных металлах в физической форме к обязательствам в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней. Данный коэффициент показывает текущую ликвидность банка по операциям с драгметаллами. Поскольку минимально допустимое значение данного норматива установлено в размере 10%, это означает, что банк должен быть в состоянии ответить только по 1/10 своих обязательств перед клиентами. По сравнению с нормативами мгновенной и текущей ликвидности по всем операциям банка значение данного коэффициента сильно занижено [3, с.158]

Многие отмечают значительную жесткость действующей системы банковских нормативов Российской Федерации. Принципы, заложенные в обязательных нормативах, ограничивают активные и пассивные операции банка. Однако жесткость вызвана необходимостью повышения устойчивости банковской системы, кризис банковской системы 1998 года яркое тому подтверждение.

С недавнего времени банк России ужесточил контроль над соблюдением коммерческими банками показателей ликвидности. Определение ликвидности посредством использования нормативов на отчетную дату, т.е. дискретных значений не являлось показательным. Кредитные учреждения использовали различные методы искусственного регулирования значений, чтобы не нарушать нормативы на отчетную дату, т.е. совершали сделки, не имеющие экономического смысла. Чтобы избежать этого банк России требует выполнения нормативов ликвидности весь месяц, т.е. ежедневно.

В Республике Беларусь в целях контроля за ликвидностью коммерческих банков Национальным банком Республики Беларусь в феврале 1992 г. были введены нормативы в качестве обязательных: текущей (К3), краткосрочной (К4), среднесрочной (К5) и долгосрочной (К6) ликвидности и оценочных: соотношение суммы кредитов и остатка средств на расчетных, текущих, депозитных и других счетах (К7), соотношение суммы ликвидных активов банка и остатка средств на расчетных, текущих, депозитных и других счетах (К8). В 1993 Национальным банком Республики Беларусь введен коэффициент ликвидности интегрального характера, который рассчитывается путем соотношения фактической ликвидности и требуемой. Фактическая ликвидность – это имеющиеся ликвидные активы для оплаты долговых обязательств в срок погашения или до востребования в зависимости от обязательств. Требуемая ликвидность – сумма ликвидных активов, которую необходимо хранить банку, чтобы он мог оплачивать свои долговые обязательства при их востребовании. Методика исчисления показателей ликвидности, а также меры, принимаемые Национальным банком Республики Беларусь при нарушении ликвидности к коммерческим банкам, постоянно претерпевают изменения. Менялось и название самого показателя. Если Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков N 135 от 09.03.93 г. он назывался коэффициентом ликвидности баланса, то Правилами N 64 от 30.12.94 г. – коэффициентом ликвидности коммерческого банка. Правилами N 75 от 18.12.95 г. – коэффициентом краткосрочной ликвидности. Правилами N 9.20 от 24.06.99 г. – нормативом ликвидности. Неизменным остается лишь его расчет путем отношения фактической ликвидности к требуемой, хотя их состав и методика исчисления постоянно менялись. С 2000 г. в качестве показателя ликвидности введено соотношение высоколиквидных и суммарных активов банка за минусом обязательных резервов в Национальном банке Республики Беларусь, минимально допустимое значение соотношения было установлено 10%.

C 01.01.2002г. Национальный Банк Республики Беларусь ввел в действие новые Правила регулирования деятельности коммерческих банков N173 от 28.06.2001 г. с внедрением семейства нормативов ликвидности, которые действовали до 1 января 2005 года.

В Правилах регулирования деятельности банков были заметны попытки Национального банка приблизиться к мировым стандартам банковской деятельности: многие нормы заимствованы из Базельских* рекомендаций – деление капитала на два уровня, классификация активов по степени риска, величины некоторых нормативов. Новые требования были значительно жестче по сравнению с предыдущими, однако без системы банковских нормативов, приближенных к стандартам международной практики, невозможна интеграция белорусского банковского сообщества в мировое.

И в целях дальнейшего приведения пруденциальных требований, устанавливаемых для банков в соответствии с требованиями Базельского комитета по банковскому надзору и, на унификацию с регулятивными требованиями, устанавливаемыми Центральным банком Российской Федерации с 1 января 2005 года постановлением Правления Национального банка N 92 от 28 июня 2004 устанавливаются нормативы безопасного функционирования для банков и небанковских кредитно-финансовых учреждений, которые в редакции постановления N 137 от 28 сентября 2006 года действуют по настоящее время. Теперь пруденциальные требования, устанавливаемые для банков, вместо экономических нормативов, называются нормативами безопасного функционирования, что собственно более точно отражает главную цель регулирования банковской деятельности – ограничение рисков и защиту интересов вкладчиков и кредиторов и в конечном итоге направлено на обеспечение безопасного и надежного функционирования банковской системы.

Базельский комитет по банковскому надзору был создан как комитет по банковскому регулированию и методам контроля в конце 1974 г. В настоящее время в работе комитета принимают участие представители центральных банков либо иных органов, уполномоченных осуществлять пруденциальный надзор за банковской деятельностью, из 12 стран: Бельгии, Канады, Франции, Германии, Италии, Японии, Люксембурга, Нидерландов, Швеции, Швейцарии, Великобритании и Соединенных Штатов.

Комитет не обладает никакими формальными наднациональными надзорными полномочиями, его заключения не имеют юридической силы. Скорее, комитет вырабатывает контролирующие стандарты и принципы, обобщает лучшие практические результаты, полагая, что власти стран-участников для реализации этих рекомендаций самостоятельно предпримут индивидуальные шаги, наиболее подходящие и приемлемые для их собственных национальных систем. Таким образом, комитет поощряет схожесть общих подходов и общих стандартов, не предпринимая при этом попыток детального согласования контролирующих методов государств-членов.

В новой концепции, максимально приближенной к правилам регулирования Центробанка России, впервые получили отражение принцип консервативности при определении сроков реализации активов и обязательств банка, влияние контрагента по сделке в зависимости от страны регистрации, негативное влияние крупных клиентов на стабильность депозитной базы, риски, которые складываются на межбанковском рынке, риск одновременного снятия, расчет неснижаемого остатка вкладов до востребования, а также наличие кредитного портфеля при расчете текущей ликвидности и др. Отчисления в фонд обязательных резервов в пределах сумм фиксированной части резервных требований не учитываются в составе ликвидных активов и косвенно трактуются как инструмент возможного поддержания текущей ликвидности кредитного учреждения со стороны Национального банка Республики Беларусь.

Таким образом, в настоящее время в Республике Беларусь в целях надзора за состоянием ликвидности банка установлены следующие нормативы ликвидности: мгновенная ликвидность; текущая ликвидность; краткосрочная ликвидность; минимальное соотношение ликвидных и суммарных активов [31].

Мгновенная ликвидность характеризует соотношение суммы активов до востребования и пассивов до востребования и с просроченными сроками.

В расчет мгновенной ликвидности активы и пассивы включаются без учета степени ликвидности и риска одновременного снятия.

Минимально допустимое значение норматива мгновенной ликвидности устанавливается в размере 20 %.

Текущая ликвидность характеризует соотношение суммы активов с оставшимся сроком погашения до 30 дней, в том числе до востребования и пассивов с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками.

В расчет текущей ликвидности активы и пассивы включаются в сумме по балансу без учета соответственно степени ликвидности и риска одновременного снятия.

Минимально допустимое значение норматива текущей ликвидности устанавливается в размере 70%.

Принцип расчета и нормативные значения мгновенной и текущей ликвидности аналогичны расчету коэффициентов мгновенной (Н2) и текущей (Н3) ликвидности, применяемых в Российской Федерации. Краткосрочная ликвидность характеризует соотношение активов со сроками погашения до 1года (фактическая ликвидность) и обязательств со сроками исполнения до 1 года (требуемая ликвидность). Принцип расчета краткосрочной ликвидности состоит в сопоставлении фактической ликвидности с требуемой. Минимально допустимое значение норматива краткосрочной ликвидности устанавливается в размере 1.

Принципиальной особенностью белорусской методики исчисления норматива краткосрочной ликвидности является заложенное в ней стремление оценки ликвидности как «потока». Она предусматривает не простое статическое соотношение активов с остатками на пассивных счетах повышенной востребованности, но и выявляет возможные временные разрывы ликвидности, благодаря сопоставлению сумм срочных активов и пассивов, разнесенных по соответствующим временным интервалам. В целях поддержания банками достаточного уровня ликвидных активов установлено минимальное соотношение ликвидных и суммарных активов.

Суммарные активы принимаются в расчет в сумме по балансу за минусом средств, фактически зарезервированных в Национальном банке в соответствии с законодательством Республики Беларусь. Ликвидные активы принимаются в расчет в сумме по балансу без учета процента ликвидности.

Минимально допустимое значение соотношения ликвидных и суммарных активов банка установлено в размере 20% (до сентября 2003 года значение коэффициента установлено было в размере 10%). Надзор за соблюдением нормативов мгновенной, текущей, краткосрочной ликвидности, минимального соотношения ликвидных и суммарных активов банка осуществляется Национальным банком ежемесячно на основании отчетности, представляемой банками по форме 2809. Данные нормативы должны соответствовать установленному значению ежедневно.

Из описанного выше очевидно, что неодинаковые подходы разных стран к оценке как активов, так и пассивов, как основных составляющих коэффициентов ликвидности, связаны со сложившимися традициями, зависит от специализации и величины банков, развития финансового рынка, внутренних процедур управления ликвидностью и многих других факторов.

2. Практика расчета и анализ нормативных показателей ликвидности банка

2.1 Анализ расчета мгновенной ликвидности

В процессе анализа ликвидности коммерческого банка - ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленных Национальным банком Республики Беларусь.

Основным источником информации для расчета показателей является баланс банка. С его помощью можно сделать выводы о доходности и рискованности его операций, сбалансированности активных и пассивных операций. Для полноты анализа необходимо использование не только данные балансов на отчетные даты, но и данных аналитического учета. Многие коммерческие банки в целях получения наиболее объективной информации о своем текущем финансовом состоянии, в том числе о текущем состоянии уровня ликвидности, разрабатывают специальные внутренние формы отчетности (включая ежедневные), облегчающие получение необходимых первичных данных. Результаты проведенного анализа должны не только давать оценку реальному уровню ликвидности, но и помогать руководству банка в выборе наиболее эффективных методов управления ликвидностью. Для этого, в первую очередь, необходимо изучение влияния различных факторов, прямо или косвенно влияющих на состояние ликвидности банка.

В Республике Беларусь не выработано единого подхода к анализу ликвидности банка. Постоянно происходит разработка новых и совершенствование уже существующих методик ее анализа. И каждый банк в зависимости от специфики банка разрабатывает свою методику анализа, определяет перечень количественных и качественных методов анализа – от простых статистических до использования современных приемов математического моделирования. Но, несмотря на различия в конкретных методиках, основные направления и этапы анализа могут быть следующие:

а) оценка финансового состояния банка с точки зрения его ликвидности;

б) анализ факторов, воздействующих на ликвидность;

в) структурный анализ активов и пассивов;

г) расчет и анализ нормативов ликвидности;

д.) выработка рекомендаций для дальнейшего управления ликвидностью.

Наиболее полную информацию о состоянии ликвидности банка можно получить в процессе коэффициентного анализа. Метод расчета коэффициентов позволяет выявить количественную взаимосвязь между различными статьями, разделами или группами статей баланса, при этом параллельно используются методы группировки и сравнения. Использование метода сравнения дает возможность определить причины динамических изменений и отклонений по статьям и степень их воздействия на ликвидность, а также выявить резервы повышения ликвидности.

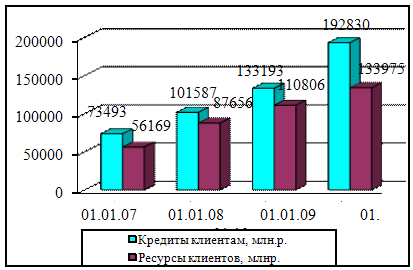

Анализ действующей практики расчета показателей ликвидности рассмотрим на примере одного из филиалов крупнейшего универсального финансово-кредитного учреждения Республики Беларусь - ОАО «АСБ Беларусбанк». Беларусбанк активно участвует в реализации государственных программ, инвестиционных проектов, осуществляет кредитование важнейших отраслей промышленного и сельскохозяйственного производства, социальной сферы. Беларусбанк был и остается надежной опорой белорусской экономики. ОАО «АСБ Беларусбанк» входит в шестерку системообразующих банков. Он является монополистом по активам – 43,6%, по концентрации вкладов населения – 62% и по размерам собственного капитала - 41,5%. Однако по показателям ликвидности Беларусбанк не занимает лидирующие позиции.

Анализ динамики выполнения Беларусбанком нормативов ликвидности за последние пять лет (таблица 2.1) позволяет сделать выводы, что банк не всегда справлялся с выполнением установленных Национальным банком Республики Беларусь нормативов.

Таблица 2.1- Анализ динамики выполнения Беларусбанком нормативов ликвидности за последние пять лет

| Показатель |

Норматив- ное значение |

На 1.01.2006 | На 1.01.2007 | На 1.01.2008 | На 1.01.2009 | На 1.01.2010 |

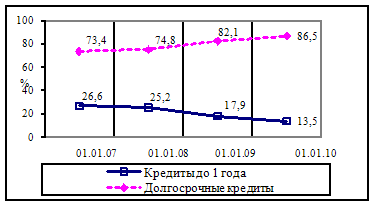

| Краткосрочная ликвидность | Не менее 1 | 0,9 | 1,2 | 1,4 | 1,7 | 1,7 |

| Текущая ликвидность | Не менее 70 | 73,8 | 78 | 70 | 80,1 | 160,0 |

| Мгновенная ликвидность | Не менее 20 | 125,6 | 114 | 58 | 72 | 209,9 |

| Соотношение высоколиквидных и суммарных активов | Не менее 20 | 15,5 | 20,3 | 26,4 | 20,5 | 28,1 |

Следует отметить, что до 2006 года Банк имел большие разрывы ликвидности. На промежуточные отчетные даты показатели краткосрочной ликвидности и соотношения ликвидных и суммарных активов не достигали установленных Национальным банком значений в связи с несоответствием структуры активов и пассивов по срокам погашения. Краткосрочная ликвидность достигала фактического значения в размере 0,4-0,9.

В целях достижения нормативных значений показателей ликвидности Банком были разработаны и в основном реализованы мероприятия по изменению структуры активов и пассивов по срокам погашения в части увеличения доли пассивов со сроками погашения свыше года и кредитов со сроками погашении до 1 года. Так, с середины 2006 года введена в действие Система строительных сбережений, разработаны и введены в действие новые виды вкладов на срок 2 года – с одновременным прекращением приема средств на вклады с короткими сроками. С 2007 года введены в действие новые кредиты физическим лицам на потребительские нужды на срок до 1 года. Ряд крупных депозитов досрочно переоформлены на сроки свыше 1,5 года.

Более активное с 2006 г. формирование капитала за счет внутренних источников на фоне снижения налогового бремени и достаточно хорошего качества активов (кредиты с просрочкой 90 дней по состоянию на конец 2008 года 1,4 %) также оказало положительное влияние на снижение разрыва ликвидности. И на протяжении 2007-2008 года Банк аккуратно справлялся с выполнением установленных Национальным банком Республики Беларусь нормативов безопасного функционирования.

Нестабильность экономики Республики Беларусь, вызванная мировым финансовым кризисом 2008-2009 года привела к нестабильности и существенному ухудшению ликвидности в банковской сфере. В ситуации, имевшей место в течение 2009 года, когда возник серьезный дисбаланс в денежных потоках, Беларусбанк опять испытывает проблемы с обеспечением ликвидности (таблица 2.2).

Таблица 2.2 - Динамика краткосрочной ликвидности ОАО «АСБ Беларусбанк»

| На 01.01.09 | На 01.03.09 | На 01.05.09 | На 01.07.09 | На 01.09.09 | На 01.11.09 | На 01.01.10 | |

|

Краткосрочная ликвидность |

1,4 | 0,46 | 0,3 | 0,2 | 0,4 | 0,4 | 1,7 |

Данная тенденция была вызвана:

- оттоком денежных средств со счетов юридических лиц (240 млрд. рублей);

- оттоком в конце 2008 - начале 2009 года вкладов физических лиц в белорусских рублях года (срочные депозиты физических лиц уменьшились с 20 декабря до 1 января 2009 года почти на 55 млрд. рублей);

- значительным снижением в конце 2008 года остатков средств на счетах бюджетных организаций (порядка 120 млрд. рублей), что было связано с направлением бюджетных средств на завершение годовых расчетов по бюджетным статьям;

- увеличением с начала 2009 года отчислений на создание резервов для покрытия убытков по активам, подверженным кредитному риску и условным обязательствам, в связи с решением Национального банка Республики Беларусь переклассифицировать активы банков в соответствии с международной практикой.

Международное рейтинговое агентство Fitch Ratings-Лондон/Москва в июле 2009 также отмечает ухудшение ликвидности Беларусбанка в последние месяцы. Однако риск ликвидности сглаживается за счет широкой базы депозитов банка и относительной стабильности клиентских счетов по настоящее время.

Для выравнивания, ухудшившихся вследствие кризиса, условий Беларусбанк вынужден был заимствовать значительные средства на межбанковском рынке и привлекать инструменты рефинансирования Национального банка Республики Беларусь. Объем заимствования Беларусбанком иностранных ресурсов увеличился на 160 млн. долларов США. По состоянию на 1 января 2010 г. в экономику страны банком привлечено более полумиллиарда долларов США иностранных ресурсов, включая постфинансирование.

Правительством Республики Беларусь за счет госбюджета было принято решение увеличить уставные фонды государственных банков в связи с увеличением у них в последнее время разрыва ликвидности. Увеличение уставных фондов ОАО «АСБ Беларусбанк» и ОАО «Белагропромбанк», которые несут на себе основную тяжесть финансирования госпрограмм, приходится большая часть разрыва ликвидности, составлявшей в конце 2009 года 19 трлн. бел руб. Таким образом, меры принятые Беларусбанком совместно с решениями Правительства и Национального банка Республики Беларусь позволили к началу 2010 года стабилизировать ликвидность банка и обеспечить выполнение нормативов безопасного функционирования.

Учитывая, что ОАО «АСБ Беларусбанк» - многофилиальный банк, с достаточно разносторонним набором операций, решение вопросов ликвидности на уровне каждого филиал оказывает существенное влияние на стабильную и устойчивую работу всей системы, снижает риски возникновения ликвидности всего банка. Чтобы дать более полную информацию о состоянии ликвидности филиала, для начала проанализируем, насколько наш филиал подвержен риску несбалансированной ликвидности. Для решения этой задачи изучим «сигналы рынка»:

1) филиал имеет доверие клиентов, так как доказательств потери банком своих депозитов, когда клиенты опасаются потери банком своей платежеспособности - не существует;

2) проценты по предлагаемым срочным депозитам и сберегательным сертификатам филиал платит на уровне других подобных банков (не выше);

3) филиал не осуществляет поспешную продажу активов с убытком для удовлетворения спроса на ликвидные средства;

4.) филиал иногда не удовлетворяет все и потенциально выгодные требования на кредиты, поступающие от пользующихся доверием клиентов.

Отрицательный ответ даже на один из данных вопросов должен заставать насторожиться и подумать о необходимости изменения политики управления ликвидными средствами в банке. В нашем случае присутствует негативный сигнал рынка. Филиал, как и в целом Беларусбанк, сократил предоставление долгосрочных кредитов клиентам, уменьшил суммы кредитов по отдельным видам кредитования, увеличил процентные ставки по займам, ограничил их предоставление в иностранной валюте.

Однако такие сведения дают возможность сделать лишь приблизительную оценку состояния ликвидности банка и их недостаточно. Поэтому на следующем этапе осуществим расчет показателей мгновенной, текущей и краткосрочной ликвидности, проведем структурный и факторный анализ показателей.

Необходимо отметить то что, являясь структурным подразделением банка, филиал самостоятельно не отчитывается об исполнении пруденциальных нормативов ликвидности перед Национальным банком Республики Беларусь. Однако филиал осуществляет анализ и оценку собственной ликвидности. Принципы и порядок расчета показателей ликвидности на уровне филиала соответствуют методике НБ, существуют только некоторые специфические особенности в структуре ресурсов, связанные с межфилиальными расчетами.

Рассчитаем мгновенную ликвидность филиала путем соотношения сумм активов до востребования и пассивов до востребования и с просроченными сроками. К активам для расчета мгновенной ликвидности, согласно определения Национального банка Республики Беларусь необходимо отнести:

наличные денежные средства, драгоценные металлы и драгоценные камни, средства в Национальном банке, в том числе средства на счете фонда обязательных резервов в Национальном банке, депонированные сверх суммы фиксированной части резервных требований на дату расчета ликвидности;

средства в центральных (национальных) банках стран группы "A", стран группы "B", стран группы "C", международных финансовых организациях и банках развития - в части средств по срокам погашения до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день;

средства в банках группы "A", банках группы "B", банках, небанковских кредитно-финансовых организациях Республики Беларусь - в части средств по срокам погашения до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день;

межбанковские кредиты и депозиты в белорусских рублях, обеспеченные гарантиями Правительства, Национального банка, залогом ценных бумаг Правительства, Национального банка, номинированных в белорусских рублях, другими способами обеспечения с использованием данных ценных бумаг; межбанковские кредиты и депозиты, обеспеченные гарантиями, поручительствами правительств, центральных (национальных) банков стран группы "A", международных финансовых организаций и банков развития, гарантийными депозитами денежных средств в белорусских рублях, в ОКВ (если валюта гарантийного депозита совпадает с валютой долга), в СКВ, залогом ценных бумаг правительств, центральных (национальных) банков стран группы "A", международных финансовых организаций и банков развития, другими способами обеспечения с использованием данных ценных бумаг, - в части средств по срокам погашения до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день;

межбанковские кредиты и депозиты в иностранной валюте, обеспеченные гарантиями Правительства, Национального банка; межбанковские кредиты и депозиты в белорусских рублях, в иностранной валюте, обеспеченные залогом ценных бумаг Правительства, Национального банка, номинированных в иностранной валюте, другими способами обеспечения с использованием данных ценных бумаг; межбанковские кредиты и депозиты в иностранной валюте, обеспеченные залогом ценных бумаг Правительства, Национального банка, номинированных в белорусских рублях, другими способами обеспечения с использованием данных ценных бумаг, гарантийными депозитами денежных средств в белорусских рублях; межбанковские кредиты и депозиты, обеспеченные гарантиями, поручительствами, залогом ценных бумаг правительств, центральных (национальных) банков стран группы "B", стран группы "C", другими способами обеспечения с использованием данных ценных бумаг, в части средств по срокам погашения до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день;

ценные бумаги Правительства, Национального банка, правительств центральных (национальных) банков стран группы "A", стран группы "B", стран группы "C", международных финансовых организаций и банков развития (кроме именных приватизационных чеков "Имущество", ценных бумаг, переданных в залог или проданных по сделкам РЕПО) - в части средств по срокам погашения до востребования;

ценные бумаги банков группы "A", банков группы "B", банков, небанковских кредитно-финансовых организаций Республики Беларусь, местных органов управления и самоуправления стран группы "A", местных органов управления и самоуправления стран группы "B", местных исполнительных и распорядительных органов Республики Беларусь, юридических лиц группы "A", юридических лиц группы "B", юридических лиц Республики Беларусь (кроме ценных бумаг, переданных в залог или проданных по сделкам РЕПО) - в части средств со сроком погашения до востребования;

прочие активы (активы, за исключением вышеперечисленных) - в части средств со сроком погашения до востребования;

полученные обязательства по предоставлению денежных средств со сроком использования до востребования, являющиеся источником выданных банком обязательств по предоставлению денежных средств, - в сумме выданного обязательства, включаемой в расчет мгновенной ликвидности;

полученные обязательства по предоставлению денежных средств со сроком использования до востребования, не являющиеся источником выданных банком обязательств по предоставлению денежных средств, - в сумме обязательства, которое должно быть, безусловно исполнено контрагентом в соответствии с законодательством и (или) договором;

полученные обязательства по аккредитивам со сроком исполнения до востребования, являющиеся источником выданных банком обязательств по аккредитивам, - в сумме выданного обязательства по аккредитиву, включаемой в расчет мгновенной ликвидности.

К пассивам для расчета мгновенной ликвидности относятся:

остатки на текущих (расчетных) счетах юридических лиц (кроме неснижаемых остатков и зарезервированных средств в соответствии с законодательством и (или) заключенными договорами), банковские вклады (депозиты), займы и иные привлеченные средства юридических лиц до востребования, средства физических лиц до востребования - в сумме, рассчитываемой банком, небанковской кредитно-финансовой организацией после определения условно-постоянного остатка. Условно-постоянный остаток определяется банком, небанковской кредитно-финансовой организацией самостоятельно в зависимости от обслуживаемой клиентуры, фактической динамики по счетам клиентов за последние 90 дней и других факторов. В расчет мгновенной ликвидности принимается разница между остатками на текущих (расчетных) счетах юридических лиц, счетах по учету банковских вкладов (депозитов), займов и иных привлеченных средств юридических лиц, средств физических лиц и условно-постоянным остатком, рассчитанным за последние 90 дней;

средства на корреспондентских счетах других банков, небанковских кредитно-финансовых организаций (кроме неснижаемых остатков и зарезервированных средств в соответствии с законодательством и (или) заключенными договорами);

депозиты других банков, небанковских кредитно-финансовых организаций, кредитные ресурсы, полученные от других банков, небанковских кредитно-финансовых организаций, - в части средств до востребования;

кредитные ресурсы Национального банка, кредиты, полученные от Правительства, - в части средств до востребования;

средства со сроком возврата на следующий за днем привлечения рабочий день, включая однодневные расчетные кредиты Национального банка (кроме средств, привлеченных по сделкам РЕПО со сроком возврата на следующий за днем привлечения рабочий день);

пассивное сальдо по корреспондентскому счету банка, небанковской кредитно-финансовой организации в других банках, небанковских кредитно-финансовых организациях;

просроченная задолженность банка, небанковской кредитно-финансовой организации;

прочие пассивы (пассивы, за исключением вышеперечисленных) - в части средств со сроком возврата до востребования и с просроченными сроками;

кредитный эквивалент условных обязательств в части обязательств со сроком исполнения до востребования; Для расчета показателя мгновенной ликвидности на предварительном этапе осуществим перегруппировку статей актива и пассива в балансе филиала с целью получения синтетических данных для расчета мгновенной ликвидности. Данные возьмем в динамике с 2006 года.

При оценке сроков погашения активов и возврата пассивов следует руководствоваться экономической сущностью операций, условиями договоров на осуществление этих операций и (или) законодательством, а также предполагаемыми сроками реализации активов.

При оценке сроков погашения активов и возврата пассивов при расчете ликвидности в случае отсутствия сроков должен использоваться принцип консервативности вне зависимости от суммы данных активов и пассивов. Неденежные статьи прочих активов, учитываемые при расчете ликвидности, относятся к бессрочным активам, если не предусмотрена их реализация в сроки, определенные соответствующими договорами.

Активы со сроком погашения (возврата) не позднее определенной даты отражаем в расчете ликвидности в соответствии со сроком, оставшимся до наступления даты, определенной договором.

Пассивы со сроком погашения (возврата) не позднее определенной даты отражаем в расчете ликвидности следующим образом:

при наличии в договорах и (или) в законодательстве условия возврата по первому требованию (в день обращения) - со сроком до востребования;

если условиями договоров и (или) законодательством предусмотрен срок на исполнение обязательств, либо иные существенные условия, определяющие этот срок, исходя из данного срока.

Активы и пассивы, по которым срок исполнения обязательств определен наступлением (ненаступлением) определенного в заключенном договоре обстоятельства (события), следует отражать в расчете ликвидности со сроком до востребования. В случае если календарная дата наступления (ненаступления) определенного в заключенном договоре обстоятельства (события) может быть четко определена, указанные активы и пассивы отражаются в расчете ликвидности в соответствии со сроком, оставшимся до наступления соответствующего обстоятельства (события).

Активы и пассивы со сроком погашения (возврата) не ранее определенной даты следует отражать в расчете ликвидности в соответствии со сроком, оставшимся до наступления определенной договором и (или) законодательством даты. После наступления указанной даты - со сроком до востребования.

При оценке сроков погашения ценных бумаг, переданных банком, небанковской кредитно-финансовой организацией в залог или проданных по сделкам РЕПО, при расчете ликвидности следует исходить из предполагаемых сроков прекращения залога или обратного выкупа.

Условные обязательства банка, небанковской кредитно-финансовой организации включаются в расчет ликвидности в размере кредитного эквивалента, определяемого путем взвешивания суммы условного обязательства (без учета созданных специальных резервов на покрытие возможных убытков) на соответствующий коэффициент эквивалента кредитного риска. После группировки активов и пассивов определим их структуру по удельному весу согласно таблицы 2.3

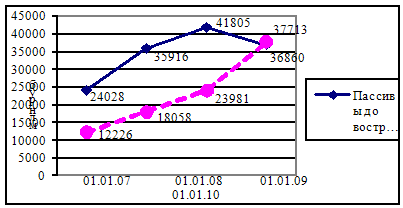

Таблица 2.3 - Динамика активов и пассивов до востребования с 01.01.07 г. по 01.01.10 г.

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.01.2010 | |||||

| Показатели | Сумма | Уд. Вес | Сумма | Уд. Вес | Сумма | Уд. Вес | Сумма | Уд. Вес |

| Млн.р. | % | Млн.р. | % | Млн.р. | % | Млн.р. | % | |

| Актив | ||||||||

| Наличные денежные средства | 1363 | 5,.7 | 2623 | 7,3 | 2959 | 7,1 | 4328 | 11,7 |

| Средства в Головном банке | 22411 | 93,3 | 32947 | 91,7 | 38759 | 92,7 | 31737 | 86,1 |

|

ФОР сверх сумм расчета |

- | - | - | - | 56 | 0,2 | ||

| Прочие активы до востреб. | 254 | 1.0 | 346 | 1,0 | 87 | 0,2 | 739 | 2 |

| ИТОГО АКТИВЫ | 24028 | 100,0 | 35916 | 100,0 | 41805 | 100,0 | 36860 | 100,0 |

| Пассив | ||||||||

| Остатки на текущих счетах | ||||||||

| Юридических лиц, кроме | ||||||||

| Неснижаемых | 4323 | 35,4 | 5289 | 29,3 | 4976 | 20,7 | 2746 | 7,3 |

| Средства физически лиц, | ||||||||

| Кроме неснижаемых | 6941 | 56,8 | 12162 | 67,3 | 18715 | 78,0 | 30184 | 80,0 |

| Прочие пассивы до востреб. | 962 | 7,9 | 607 | 3,4 | 290 | 1,2 | 4783 | 12,7 |

| ИТОГО ПАССИВЫ | 12226 | 100,0 | 18058 | 100,0 | 23981 | 100,0 | 37713 | 100,0 |

Анализ проведем в динамике, т.к. он в большей степени характеризует действительный уровень ликвидности, чем рассмотрение на одну дату. В этом случае исключается влияние сезонных факторов на результаты анализа, что дает возможность более объективно оценить уровень сложившейся ликвидности, выявить влияние факторов на формирование анализируемого показателя.

Анализ структуры активов и пассивов до востребования позволяет нам сделать следующие выводы:

филиал не совершает операций с ценными бумагами и не размещает средства в других банках, такие статьи в активе филиала отсутствуют;

филиал обладает значительной долей ликвидных средств, сконцентрированных на корреспондентском счете в головном банке. Их доля на протяжении анализируемого периода в общем объеме активов до востребования составляла от 86% до 93%;

кассовые активы за анализируемый период возросли в 2 раза. Более детальный анализ деятельности филиала позволил определить причину роста кассовых активов: филиал установил дополнительно 2 банкомата, что и потребовало дополнительного отвлечения денежной наличности. Далее при факторном анализе определим и степень влияния этих факторов на изменение показателя мгновенной ликвидности;

обязательства до востребования, участвующие в расчете мгновенной ликвидности, имеют стабильную структуру, постоянно возрастающую. Вклады населения занимают в ней доминирующее место. Их объем на протяжении анализируемого периода возрос более чем в 3 раза. Хотя их классифицируют, как менее устойчивые, однако анализ в динамике дает основание отнести их к стабильным активам, менее подверженным колебаниям ввиду их раздробленности, чего не скажешь о средствах юридических лиц.

С помощью сгруппированных в таблице 2.3 активов и пассивов, принимающих участие в расчете мгновенной ликвидности, произведем расчет мгновенной ликвидности, который представляет собой соотношение активов до востребования к пассивам до востребования и с просроченными сроками. Результаты расчета мгновенной ликвидности представим в виде таблицы 2.4. Расчет показателей осуществим в соответствии с требованиями Инструкции о нормативах безопасного функционирования для банков N137 от 28.09.2006.

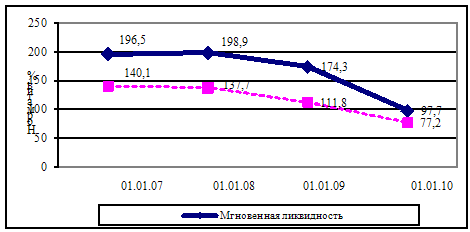

Как показывает расчет, на протяжении рассматриваемого периода филиал имел высокий уровень мгновенной ликвидности от 196,5% до 97,7% и норматив, доведенный Национальным банком, филиал выполнял всегда.

Источники ликвидных средств почти в 3 раза превышали их потребности, кроме последней анализируемой даты, когда впервые выявлен недостаток ликвидных активов.

Рассмотрев составляющие активов и обязательств, можно сделать вывод о том, что факторами, оказывающими прямое и обратное влияние на значение мгновенной ликвидности, являются соответственно сумма ликвидных активов, накопленных в балансе, и сумма обязательств банка до востребования. При неизменном уровне ликвидных активов увеличение обязательств до востребования приведет к ухудшению ситуации с ликвидностью. А увеличение суммы ликвидных активов при незначительных изменениях в обязательствах приведет к повышению уровня мгновенной ликвидности. Для более детального выявления причин снижения показателя мгновенной ликвидности к началу 2010 года и выявления факторов, повлиявших на его снижение, осуществим факторный анализ показателя, сопоставив значения сложившиеся на начало 2007 и 2010 годов. Цель факторного анализа - измерение величины воздействия отдельных факторов на результативный показатель для обоснования выводов о результатах деятельности и выявления резервов их улучшения. Результативный показатель представим в виде частного.

Таблица 2.4- Расчет показателя мгновенной ликвидности с 01.01.07г. по 01.01.10 г.

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.01.2010 | |

| Показатели | сумма | сумма | сумма | сумма |

| млн.р. | млн.р. | млн.р. | млн.р. | |

| Актив | ||||

| Наличные денежные средства | 1363 | 2623 | 2959 | 4328 |

| Средства в Головном банке | 22411 | 32947 | 38759 | 31737 |

| ФОР сверх сумм расчета | - | - | 56 | |

| Прочие активы до востреб. | 254 | 346 | 87 | 739 |

| ИТОГО АКТИВЫ (А) | 24028 | 35916 | 41805 | 36860 |

| Пассив | ||||

| Остатки на текущих счетах юр. лиц кроме | ||||

| неснижаемых | 4323 | 5289 | 4976 | 2746 |

| Средства физически лиц, кроме неснижаемых | 6941 | 12162 | 18715 | 30184 |

| Прочие пассивы до востреб. | 962 | 607 | 290 | 4783 |

| ИТОГО ПАССИВЫ (П) | 12226 | 18058 | 23981 | 37713 |

| Избыток ликвидности (А-П) если А> П | 11802 | 17858 | 17824 | - |

| Недостаток ликвидности (П-А) если А<П | - | 853 | ||

| Мгновенная ликвидность: | ||||

| А/П*100,% | 196,5 | 198,9 | 174,3 | 97,7 |

| Норматив,% | 20 | 20 | 20 | 20 |

Примечание - Источник: собственная разработка. Для расчета влияния общей суммы активов и пассивов на результативный показатель применим интегральный метод. Этот метод по сравнению с другими позволяет получить более точные результаты расчета влияния факторов, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними [21, с.35].

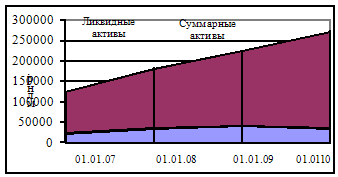

Рисунок 2.1- Динамика активов и пассивов до востребования

Теперь определим - насколько изменился коэффициент мгновенной ликвидности за счет каждого фактора.

Влияние фактора – (увеличение общей суммы пассивов) рассчитаем по формуле (2.2):

Кусл.п =- 98,8% - 56,7% = -155,5%

Из произведенных расчетов следует, что увеличение показателя мгновенной ликвидности обусловлено изменением объема активов на 56,7%, а изменение пассивной части привело к снижению показателя на 155,5%. Зная, насколько изменился результативный показатель за счет числителя и знаменателя, т.е. активной и пассивной части - можно применив способ пропорционального деления определить влияние факторов второго порядка – составляющих активов и пассивов [21,с.34].

Расчет влияния каждого фактора (DК) определим по следующим формулам: К усл. а

DКак = х DАк , (2.3) DАк + DАк/сч+ DАфор + DАпр К усл. а

DК Ак/сч = хD Ак/сч , (2.4) DАк + DАк/сч + DАфор + DАпр К усл. а

DК Афор = х DАфор, (2.5) DАк + DАк/сч+ DАфор +D Апр К усл. а

DК Апр = х D Апр, (2.6) DАк + DАк/сч +DАфор +D Апр К усл. п

DК Пср/юрл = х DПср/юрл , (2.7) D Пср/юрл к + D П вкл + D П пр К усл.

DК П вкл = х D П вкл, (2.8) DПср/юрл к + D П вкл + D П пр К усл. п

DК П пр = х D П пр, (2.9) DПср/юрл к + DП. вкл + DП пр

где DК Ак - изменение результативного показателя за счет кассовых активов; DК Ак/сч - изменение результативного показателя за счет средств на корреспондентском счете в Головном банке;

DК Афор - изменение результативного показателя за счет средства перечисленные сверх расчетных сумм в ФОР;

DК Апр - изменение результативного показателя за счет прочих активов до востребования;

DК Пср/юрл - изменение результативного показателя за счет остатков на текущих счетах юридических лиц;

DК Пвкл - изменение результативного показателя за счет вкладов физических лиц до востребования, участвующих в расчете мгновенной ликвидности;

DК Ппр - изменение результативного показателя за счет прочих пассивов до востребования;

DАк, DАк/сч, DАфор, DАпр, DПср/юрл.к, DПвкл, DП пр - изменение суммы каждого составляющего фактора за отчетный период по сравнению с базовым.

После подстановки данных в формулы 2.3- 2.9 получим следующие значения факторного анализа:

1-й фактор – (увеличение кассовых активов): DК Ак = 13,1% ; 2-й фактор – (увеличение средств на корреспондентском счете в Головном банке): DК Ак/сч = 41,2%;

3-й фактор - (увеличение средств, перечисленных сверх расчетных сумм в ФОР): DК Афор = 0,3%;

4-й фактор – (увеличение прочих активов до востребования): DК Апр =2,1%;

5-й фактор – (снижение остатков на текущих счетах юридических лиц):

DК Пср/юрл = 9,6%;

6-й фактор - (увеличение вкладов физических лиц): D К П. вкл = -141,8%

7-й фактор - (увеличение прочих пассивов): DК П пр = -23,3%. Проверим точность расчетов: DК = 13,1+41,2+0,3+2,1+9,6-141,8-23,3= 98,8.

Результаты расчета влияния факторов второго порядка – составляющих активов и пассивов отразим в таблице 2.5

Данные, полученные в результате факторного анализа дают точное представление о влиянии каждого составляющего на изменение показателя мгновенной ликвидности за анализируемый период. На основании произведенного факторного анализа необходимо сделать следующие выводы:

положительное воздействие на формирование показателя оказали такие статьи актива: увеличение средства на корсчете на 41,2 %, рост кассовых активов на 13,1 %, средства сверх причитающихся сумм в ФОР на 0,3 %,

Таблица 2.5 Факторный анализ изменения показателя мгновенной ликвидности

| 01.01.2007 | 01.01.2010 | Изменение | Величина | |

| Наименование фактора | млн.р. | млн.р. | млн.р. | фактора,% |

| Наличные денежные средства | 1363 | 4328 | 2969 | 13,1 |

| Средства в Головном банке | 22411 | 31737 | 9326 | 41,2 |

| ФОР сверх сумм расчета | 56 | 56 | 0,3 | |

| Прочие активы до востребования | 259 | 739 | 480 | 2,1 |

| Остатки на текущих счетах | ||||

| юридических лиц, за вычетом | ||||

| условно-постоянных | 4323 | 2746 | -1577 | 9,6 |

| Средства физически лиц, за | ||||

| вычетом условно-постоянных | 6941 | 30184 | 23243 | -141,8 |

| Прочие пассивы до востребования | 962 | 4783 | 3821 | -23,3 |

| ИТОГО | 98,8 |

увеличение прочих активов на 2,1%, а также одна статья пассивной части – снижение средств юридических лиц до востребования, их снижение на 1577 млн. р. повлияло на увеличение показателя мгновенной ликвидности на 9,6 %; рост пассивов до востребования снижают значение показателя, так за счет увеличения остатков по вкладам физических лиц он снизился на 141,8 %, а за счет прочих пассивов на 23,3 %. Значительное увеличение к концу 2009 года средств физических лиц до востребования требует и соответствующих ликвидных активов для полного удовлетворения населения в своевременной выплате заработной платы и прочих выплат.

Филиал с большим запасом поддерживает уровень мгновенной ликвидности, в основном за счет средств на корреспондентском счете в Головном банке и кассовых активов. Такое состояние характерно и для всей системы АСБ, где среднее значение сложилось к 2010 г на уровне 202 %.

Обладание достаточной мгновенной ликвидностью позволило филиалу не прибегать к необходимости покупать ресурсы для проведения текущих платежей, филиал своевременно и в полном объеме удовлетворял пожелания вкладчиков изъять свои депозиты, что в свою очередь укрепило у клиентов филиала уверенность по сохранности и возврату размещенных средств.

2.2 Анализ и расчет текущей ликвидности

Проанализируем состояние филиала по обеспечению ликвидности в периоде до одного месяца, т.е. текущей ликвидности. Текущая ликвидность характеризует соотношение суммы активов с оставшимся сроком погашения до 30 дней, в том числе до востребования (текущие активы), и пассивов с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками (текущие пассивы).

В расчет текущей ликвидности активы и пассивы включаются в сумме по балансу без учета соответственно степени ликвидности и риска одновременного снятия. К текущим активам относятся:

практически тот же состав активов, участвующий при расчете мгновенной ликвидности, но со сроками погашения не только до востребования, но и до 30 дней, а также дополнительно:

кредитная задолженность, задолженность по представленным займам со сроком погашения до 30 дней; К текущим пассивам относятся:

тот же состав пассивов, участвующий в расчете мгновенной ликвидности, но со сроками возврата до 30 дней;

банковские вклады (депозиты), займы и иные привлеченные средства юридических лиц (в том числе неснижаемые остатки и зарезервированные средства на текущих (расчетных) счетах в соответствии с законодательством и (или) заключенными договорами), средства физических лиц - в части средств со сроком возврата до 30 дней;

Рассчитаем и проанализируем показатель текущей ликвидности на те же даты, что и показатель мгновенной ликвидности. Проинвентаризируем состояние статей баланса и сгруппируем их по группам для расчета показателей текущей ликвидности. Так как в расчете текущей ликвидности участвуют активы и пассивы до востребования, принимавшие участие в расчете мгновенной ликвидности, то дополнив имеющиеся данные соответственно активами со сроком погашения до 30 дней, а пассивы со сроками возврата до 30 дней, получим исходные данные для расчета показателя текущей ликвидности. В состав текущих активов, помимо активов участвующих в расчете мгновенной ликвидности, вошли: кредитная задолженность до 30 дней и прочие пассивы до 30 дней. Доля активов до месяца в структуре текущих активов незначительная - от 3% до 10%, поэтому объем текущих активов практически не отличается от объема активов, участвовавших в расчете мгновенной ликвидности. Структура текущих пассивов включает пассивы до востребования и пассивы до 30 дней: вклады юридических и физических лиц до 30 дней, прочие пассивы до 30 дней и кредитный эквивалент условных обязательств до 30 дней, кредитные ресурсы со сроками возврата до 30 дней.

На основании сгруппированных данных в таблице 2.6 рассчитаем показатели текущей ликвидности на начало года в периоде с 2006 до 2010 годов.

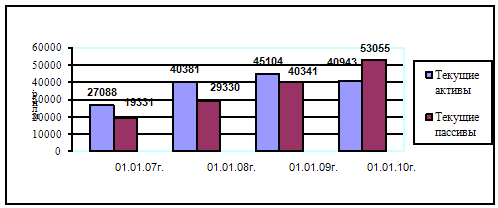

Как видно из приведенных расчетов, на протяжении анализируемого периода филиал поддерживал положительный уровень текущей ликвидности. Ликвидные активы, находящиеся в распоряжении банка в периоде до одного месяца превышали обязательства банка в этом же периоде. Но к началу 2010 году состояние текущей ликвидности ухудшилось, недостаток ликвидности составил 12112 млн. руб. Опережающий рост текущих пассивов над общим снижением текущих активов и привел к их несбалансированности (рисунок 2.2).

Чтобы выявить насколько изменение объема текущих пассивов и активов, а также их составляющих, повлияли на уровень текущей ликвидности - проведем факторный анализ. Учитывая, что по состоянию на 01 января 2010 года показатель текущей ликвидности снизился по сравнению с предыдущим анализируемым периодом почти в 1,5 раза, проведем факторный анализ изменения текущей ликвидности именно в этот период с 01.01.2009г. по 01.01. 2010г.

Общее изменение показателя текущей ликвидности с 01.01.09 по 01.01.2010:

К = 77,2%-111,8% = -34,6%.

Влияние текущих активов – (снижение общей суммы активов): 40943 – 45104 53055

К усл. а = х ln х100 = -8,7% 53055 – 40341 40341

Влияние текущих пассивов – (увеличение общей суммы пассивов):

К усл. п = -34,6% -(- 8,7%) = -25,9%.

Результаты расчета влияния факторов второго порядка – составляющих активов и пассивов отразим в таблице 2.7

Рисунок 2.2- Динамика изменения активов и пассивов в периоде до 1 месяца

Примечание - Источник: собственная разработка по данным таблицы 2.6. Данный факторный анализ позволил выяснить, что изменение объема обязательств банка в большей степени, чем изменение требований привело к ухудшению показателя текущей ликвидности. Уменьшение объема ликвидных активов до одного месяца на 4161 млн. р. снизило результат ликвидности на 8,7%, а увеличение текущих пассивов на 12714 млн. р. снизило его на 25,9%.

Рассматривая влияние отдельных статей баланса на изменение результативного показателя, необходимо отметить, что изменение средств на корреспондентском счете оказало доминирующее воздействие на показатель текущей ликвидности. В результате оттока средств с корсчета на 7022 млн. р. филиал снизил показатель на 14,7%. Филиал в данном периоде произвел диверсификацию активов, путем размещения средств в активы на более длительные сроки, т. е активизировал выдачу кредитов.