Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Особенности финансового менеджмента в коммерческом банке на примере деятельности ОАО "Инвестторгбанк"

Дипломная работа: Особенности финансового менеджмента в коммерческом банке на примере деятельности ОАО "Инвестторгбанк"

Введение

Финансовый менеджмент — вид профессиональной деятельности, направленной на управление финансово-хозяйственным функционированием фирмы на основе использования современных методов. Финансовый менеджмент является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшних условий экономики России.

Финансовый менеджмент включает в себя:

- разработку и реализацию финансовой политики;

- принятие решений по финансовым вопросам, их конкретизацию и разработку методов реализации;

- информационное обеспечение посредством составления и анализа финансовой отчетности;

- оценку инвестиционных проектов и формирование портфеля инвестиций; оценку затрат на капитал; финансовое планирование и контроль;

- организацию аппарата управления финансово-хозяйственной деятельностью.

Методы финансового менеджмента позволяют оценить:

- риск и выгодность того или иного способа вложения денег;

- эффективность работы фирмы;

- скорость оборачиваемости капитала и его производительность.

Финансовый менеджмент в коммерческом банке — это управление процессами формирования и использования денежных ресурсов. Он тесно связан с организационно-технологическим менеджментом — управлением банковскими подразделениями, их взаимоотношениями в различных процессах банковской деятельности, в том числе управлением персоналом банка. Наряду с проблемами финансового, организационно-технологического характера в коммерческом банке большое значение имеют проблемы информационного и логико-аналитического обеспечения финансового менеджмента коммерческого банка, оптимизации деятельности коммерческого банка как хозяйствующего субъекта и оптимизации технологических процессов и организационных структур. Последние относятся к проблемам системного анализа (исследования операций, информатики).

Цели и задачи финансового менеджмента в коммерческом банке —определение рациональных требований и методических основ построения оптимальных организационных структур и режимов деятельности функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, планирование финансовой деятельности банка и управление процессами привлечения и размещения денежных средств, что обуславливает актуальность темы дипломной работы. В цели и задачи финансового менеджмента в коммерческом банке не включены следующие блоки банковской деятельности: бухгалтерский учет и отчетность, валютное регулирование, банковское право, директивная отчетность и управление экономическими нормативами, включая обязательное резервирование и создание резервов под обесценение операций с ценными бумагами и выдаваемых кредитов. Это объясняется тем, что всё вышеперечисленное является директивными нормами, которые введены на уровне государства (ЦБ РФ, Минфин РФ и т.п.), и не подлежат управлению с использованием внутренних и внешних резервов банка, которые ему предоставляют внешние условия банковской деятельности.

Целью дипломной работы является рассмотрение особенностей финансового менеджмента в коммерческом банке, на примере деятельности ОАО «Инвестторгбанк», а так же проблем и перспектив развития методов финансового планирования.

В соответствии с выбранной целью были поставлены и решены следующие задачи:

- рассмотреть и дать определения понятиям финансовый менеджмент и финансовое управление в коммерческом банке;

- рассмотреть проблемы и перспективы развития финансового менеджмента коммерческих банков;

- произвести анализ финансовых показателей деятельности ОАО «Инвестторгбанк»;

- рассмотреть нормативное регулирование по данному вопросу и систематизировать данные литературных и других источников;

- сделать выводы.

Объектом данной работы являются проблемы и перспективы развития финансового менеджмента коммерческих банков в современной ситуации.

Предметом данной работы является: финансовый менеджмент коммерческих банков как метод преодоления кризиса 2009 года.

Работа состоит из 3 частей, включающих в себя 9 параграфов, а так же введения, заключения и списка литературы и источников.

Часть 1. Теоретические аспекты финансового менеджмента

1.1 Место и роль финансового менеджмента в коммерческом банке

Широко используемое в настоящее время понятие "финансовый менеджмент" имеет многочисленные толкования. Но в целом российские специалисты сходятся в одном — в том, что финансовый менеджмент — это управление отношениями по формированию и использованию денежных ресурсов. Именно в таком понимании финансовый менеджмент рассматривается в работах таких известных авторов, как И.Т. Балабанов, И.Н. Герчикова, В.В. Ковалев, Л.П. Павлова, Р.С. Сайфулин, Е.С. Стоянова, А.Д. Шеремет.[1] В гораздо меньшей степени, чем общий финансовый менеджмент, отечественными авторами проработана проблема финансового менеджмента и коммерческом банке. Причина в специфике деятельности коммерческого банка как финансового посредника по управлению денежными потоками, которым присуща вся совокупность функций денег. К освещению этой проблемы авторы, как правило, подходят с позиций соблюдения требований и нормативов государственных регулирующих органов, отвечающих за ликвидность банковской системы в целом. Проблемам финансового менеджмента в коммерческом банке с позиций соблюдения требований регулирующих органов посвящены работы таких авторов, как Э.Н. Василишен, О.И. Лаврушин, И.Д. Мамонова, М.А. Пессель, Н.Э. Соколинская, А.М. Тавасиев[2]. В процессе своей деятельности коммерческий банк исходит в основном из микроэкономических факторов и устойчивости клиентов. Такой подход наиболее актуален в современных условиях, так как первичным звеном в экономической цепочке создания продукции (товаров, услуг) являются создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк — конструктор перестройки банковской системы. Среди исследователей этого направления финансового менеджмента в коммерческом банке можно назвать О.В. Грядовую, Ю.С. Масленченкова, Л.А. Плотицину, К.Р. Тагирбекова, В.Е. Черкасова. В работах отечественных авторов (М.З. Бор, Г.С. Панова, В.В. Пятенко, В.Т. Севрук, В.М. Усоскин, Э.А. Уткин, Е.Б. Ширинская) также представлен и опыт зарубежных банков. Данный опыт, безусловно, важен, однако зарубежные финансовые системы существенно отличаются от кредитно-банковской системы России. Например, распространение опыта Федеральной резервной системы США на российскую почву требует тщательной нелегкой адаптации, так как отечественная банковская система в отличие от системы США построена по территориальному принципу и основана на монопольном положении Центробанка России, а не на экономическом районировании субъектов федерации и экономики. Отсюда можно сделать вывод о том, что одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях — это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно-банковской системы. Главная же особенность финансового менеджмента в коммерческом банке в нынешних российских условиях обусловлена тем, что коммерческий банк — это единственный экономический субъект, который системно управляет всеми функциями денег (мера стоимости, функции обращения, платежа и накопления) и в этой связи является первичным звеном рыночной экономики. Внешняя среда финансового менеджмента в коммерческом банке — это совокупность финансовых отношений.

Объект деятельности финансового менеджмента в коммерческом банке: — процессы исследования финансовых операций банка и управления потоками денежных средств банковской клиентуры. Предмет деятельности финансового менеджмента в коммерческом банке: — разработка и использование систем и методик рационального планирования и реализации финансовых операций (процессы привлечения и размещения денежных средств). Цель финансового менеджмента в коммерческом банке — определение рациональных требований и методических основ построения оптимальных организационных структур и режимов работы функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, направленных на приращение собственного капитала (акционерного капитала) и/или прибыли при условии сохранения стабильности и устойчивости коммерческого банка. Примеры заданных параметров, приведены в табл. 1.1.

Таблица 1.1 Параметры, влияющие на устойчивость КБ

| Заданные параметры | Режим деятельности | |||

| Минимально допустимая нормативная ликвидность | ||||

| Максимизация ликвидности банка | Норма прибыли, обеспечивающая окупаемость финансовых операций банка | |||

|

Сбалансированность прибыльности и ликвидности банка |

Норма прибыли, обеспечивающая рыночный доход. Управление ресурсной базой банка на основе ее дифф. по срокам, объемам и ст-ти соответственно возможностям активных операций банка | |||

Финансовый менеджмент в коммерческом банке, как и любая система управления, состоит из двух подсистем:

1. управляемой, или объекта управления;

2. управляющей, или субъекта управления. Основной объект управления в финансовом менеджменте в коммерческом банке — денежные средства, находящиеся в деловом обороте коммерческого банка с помощью финансовых операций.

Субъектом управления финансового менеджмента в коммерческом банке являются высшее руководство, аппарат управления, персонал банка, который посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Объект управления — денежные средства банковской клиентуры совершают движение в соответствии с оформленными сделками (договорами). Правовая сторона этого процесса осуществляется непосредственно через субъект управления — коммерческий банк как юридическое лицо.

Экономическая сторона процесса основана на финансовых операциях банка (банковских продуктах, операциях, услугах), которые отвечают потребностям объекта управления.

В процессе финансового менеджмента в соответствии с объектом, предметом и целью его деятельности денежные потоки банковской клиентуры трансформируются в финансовые операции банка и за счет этого создается добавленная стоимость, обеспечивающая приращение капитала банка.

Процесс трансформации денежных средств в системе финансового менеджмента коммерческого банка проходит через управление финансовыми операциями банка, которые отражаются на его устойчивости. Поэтому в таблице 1.2 выделены пять блоков устойчивости с 12 подблоками, являющимися функциями по управлению каждого из видов устойчивости. Ниже представлены блоки устойчивости коммерческого банка с пояснениями содержания их функций.

Таблица 1.2 Блоки устойчивости КБ

| Программирование банка на основе финансово-экономических нормативов деятельности банка (внешних и внутренних), программирование и стратегия деятельности банка | |

| Мониторинг и анализ деятельности банка, идентификация традиционных банковских рисков на основе балансовых обобщений | |

| Текущая оценка экономических выгод, операционно-стоимостный анализ банка и трансфертное ценообразование | |

| Планирование деятельности банка: маркетинговая стратегия и бизнес-планирование подразделений банка | |

| Организационное построение банка (линейная, дивизионная, матричная структура; ориентация на услугу или клиента) | |

| Управление человеческим капиталом: мотивация, материальное стимулирование, раскрытие инновационного потенциала | |

| Специализация банка | |

| Универсализация банка | |

| Продолжение табл. 1.2. | |

| Коммерческая устойчивость банка | Продуктовая политика банка и функционально-технологическая поддержка продуктового ряда банка |

| Финансовый менеджмент клиентуры банка и его развитие в инновационное направление деятельности банка на основе потребностей клиентов (рынка) или управление изменениями (реинжиниринг процессов обслуживания клиентов) | |

| Капитальная устойчивость банка | Кредитно-инвестиционная политика банка |

| Эмиссионно-учредительская и фондовая политика банка |

В цели и задачи финансового менеджмента в коммерческом банке — определение рациональных требований и методических основ построения оптимальных организационных структур и режимов деятельности функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, планирование финансовой деятельности банка и управление процессами привлечения и размещения денежных средств — не включены следующие блоки банковской деятельности: бухгалтерский учет и отчетность, валютное регулирование, банковское право, директивная отчетность и управление экономическими нормативами, включая обязательное резервирование и создание резервов под обесценение операций с ценными бумагами и выдаваемых кредитов, так как это - директивные нормы, введенные на уровне государства (ЦБ РФ, Минфин РФ и т.п.), и не подлежат управлению с использованием внутренних и внешних резервов банка, которые ему предоставляют внешние условия банковской деятельности. Для реализации целей финансового менеджмента необходимо определить основные функции подсистемы подразделений коммерческого банка. К этим функциям подсистемы относятся:

1. Стратегическое планирование — определение перспективных финансовых задач и разработка программы эффективных действий, нацеленных на выполнение этих задач. Задача — данная в определенных условиях (например, в проблемной ситуации) цель деятельности, которая должна быть достигнута преобразованием этих условий согласно определенной процедуре.

2. Моделирование — использование совокупности методов, технологий и инструментальных средств для подготовки информации, способной убедить высшее руководство в эффективности предлагаемых проектов и целесообразности предлагаемых действий, а также для оценки текущего и прогнозного состояния объекта управления. Модель - материальный объект или знаковая система, имитирующие структуру или функционирование исследуемого объекта.

3. Оперативное планирование - определение рациональных способов решения текущих финансовых задач с учетом необходимости достижения перспективных финансовых целей банка.

4. Мониторинг — сбор информации о состоянии объекта управления и окружающей среды.

5. Диагностика — оценка соответствия текущих значений параметров, характеризующих состояние объекта, плановым показателям на данный момент времени.

6. Цель управления — обеспечение надежности объекта управления.

Отсюда вытекает третья особенность и вторая предметная область финансового менеджмента в коммерческом банке — создание продуктового ряда банка. В целях дальнейшей идентификации предметной области финансового менеджмента рассмотрим понятие "банковская операция" и его взаимосвязь с понятиями "банковский продукт" и "банковская услуга".

Банковский продукт — способ оказания услуг клиенту банка (форма отношений "банк – клиент"); регламент взаимодействия служащих банка с клиентом при оказании услуги, т.е. комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента.

Банковская операция — система согласованных по целям, месту и времени действий, направленных на решение поставленной задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в кредите, расчетно-кассовом обслуживании, гарантиях, покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция.

Простой продукт — продукт, который реализуется одним функциональным подразделением банка путем оказания одной услуги клиенту.

Сложный продукт — продукт, в реализации которого могут быть задействованы несколько подразделений банка в течение длительного времени путем оказания комплексной услуги клиенту.

Под развитием продуктового ряда понимается следующий механизм расширения продуктового ряда банка:

a) выявление потребностей клиентов в новых банковских услугах;

b) разработка постановки задачи по созданию продукта, реализация которого обеспечивает оказание требуемой услуги;

c) разработка регламента оказания требуемой услуги;

d) разработка методики информационного обеспечения процесса оказания услуги;

e) решение организационных вопросов по созданию рабочей группы (в случае необходимости) для оказания услуги;

f) решение вопросов по оценке стоимости оказания услуги;

g) решение вопросов, связанных с материальным стимулированием исполнителей услуги и разработчиков продукта;

h) разработка комплекса документации и договора с заказчиком, регламентирующих оказание услуги.

По целевому назначению можно различать следующие классы операций:

1. Пассивные операции — аккумулирование денежных ресурсов для предоставления банковских услуг;

2. Активные операции — использование собственных и привлеченных средств для получения текущих и будущих доходов;

3. Посреднические операции — обслуживание клиентов за комиссионное вознаграждение.

Рассмотрим более детально структуру предметной области "посреднические операции банка". Для этой цели используем новое понятие "банковская триада", которое определяется следующим образом.

Банковская триада — сочетание трех понятий "продукт – операция – услуга".

Продукт — регламент (документально оформленная упорядоченная совокупность правил) выполнения операции по обслуживанию клиента.

Операция — упорядоченная совокупность действий по удовлетворению заказанной потребности (обслуживанию) клиента.

Услуга — результат обслуживания клиента (выполнения операции).

По степени сложности можно выделить три класса триад - элементарные, комбинированные, интегрированные. Целесообразность введения понятия "банковская триада" определяется возможностью с ее помощью уточнить содержание понятия "банковская технология обслуживания клиентов" и классифицировать множество этих понятий. Схема установления соответствия между понятиями "банковская технология обслуживания клиентов" и "банковская триада" следующая:

Технология = (материал + инструмент + набор действий) -> удовлетворение потребности.

Банковская технология обслуживания клиентов = (потребности клиентов + продукты + операции) -> услуги = банковская триада + взаимосвязи между ее элементами.

Установленное соответствие позволяет классифицировать банковские технологии обслуживания клиентов аналогично банковским триадам на элементарные, комбинированные и интегрированные. Объектом реинжиниринга процессов обслуживания клиентов являются комбинированные и интегрированные банковские технологии обслуживания клиентов. Предметом деятельности реинжиниринга процессов обслуживания клиента является разработка и реализация индивидуальной интегрированной банковской технологии обслуживания клиентов.

Работа с клиентом формально может быть описана следующей последовательностью фаз взаимодействия сотрудников банка с клиентом.

1. Информирование клиента о сфере услуг банка.

2. Консультирование клиента о порядке оформления договоров на покупку услуг.

3. Подготовка документов для принятия решений старшим руководством банка об условиях и системе банковского обслуживания клиента.

4. Подготовка документов для утверждения старшим руководством банка регламента (технологии) обслуживания клиента (если в этом возникает необходимость).

5. Обслуживание клиента и контроль за соблюдением им принятых обязательств.

6. Подготовка предложений по договору на следующий календарный период.

В настоящее время известны две системы работы с клиентами:

1. Система, ориентированная на функции и реализующая принцип разделения труда. Этой системе адекватны банки с иерархической пирамидальной структурой подразделений, разделенных по функциональному признаку. Управление строится исходя из административно-командных принципов. При этом клиентам отводится самый нижний уровень иерархии, где они представлены безликим "массовым потребителем".

2. Система, ориентированная на процесс и реализующая принцип интеграции отдельных операций в интегрированную технологию обслуживания клиента.

Поскольку первая система эффективна при обслуживании мелких и средних клиентов и клиентов, нуждающихся в отдельных функциональных услугах, а вторая система эффективна при обслуживании крупных клиентов, нуждающихся в комплексе взаимоувязанных банковских услуг (в банковском обслуживании своего финансового менеджмента), то современные банки применяют их в комплексе. Таким образом, следующая предметная область финансового менеджмента — создание продуктового ряда банка — не только отвечает потребностям коммерческого банка по управлению его коммерческой и функциональной устойчивостью, но обеспечивает надежность объекта управления, удовлетворяя потребности клиентов. Отсюда реализуется основная концепция любого коммерческого банка: надежный клиент — устойчивый банк.

1.2 Прогнозирование как основной инструмент поддержки управленческих решений

Финансовое планирование (бюджетирование) является инструментом интеграции отдельных плановых инициатив в рамках единой финансовой модели банка. Цель процесса финансового планирования - обосновать планы развития банка и согласовать цели, определенные для различных перспектив сбалансированной системы показателей (BSC). Под обоснованием понимаются:

- определение финансовых источников деятельности банка и их распределение по планируемым направлениям деятельности в разрезе АИСУУ;

- оценка плановых альтернатив с точки зрения текущей безубыточной планируемой деятельности банка и долгосрочной эффективности банковских операций;

- согласование планов использования всех видов ресурсов банка (трудовых, материальных, нематериальных, информационных) и финансового потенциала банка (определяемого финансовыми потоками, генерируемыми в процессе его деятельности) в процессе сметного планирования;

- оценка рисков рассматриваемых плановых альтернатив и источников покрытия рисков (собственных средств), распределение этих источников покрытия по точкам возникновения рисков в координатах АИСУУ;

- обоснование инновационных проектов банка, расчет сроков их окупаемости;

- мониторинг финансовых показателей для выявления бизнес-рисков банка и точек их возникновения;

- расчет КПР на основе бюджетной информации и поиск плановых альтернатив, обеспечивающих достижение целевого уровня КПР.

Причем плановая альтернатива может быть выбрана, если на всех этапах обоснования плана получены положительные результаты. В процессе финансового планирования должны быть согласованы текущие и перспективные планы (рис. 1.1). Но при этом иерархия планов, как уже отмечалось выше, не должна становиться незыблемой конструкцией. Стратегия требует постоянной адаптации ее к внешней среде, а значит, и обновления своего финансового обоснования.

В соответствии с этим можно сформулировать основные требования к технологиям финансового планирования:

- в основе процесса планирования должна лежать имитационная модель, превращающая данные о действующих и планируемых сделках и операциях банка в бюджетные показатели и КПР;

- система должна обеспечивать возможность распределенного ввода исходных данных для модели в различных подразделениях банка, так как его основой являются мотивированные суждения сотрудников;

- мотивированные оценки, на основе которых формируется план, должны сохраняться в СППУР для проведения дальнейшего план-факт анализа;

- все объекты планирования (действующие и планируемые операции) должны иметь единообразное динамическое описание для обеспечения возможности использования техники дисконтирования денежных потоков при определении будущей справедливой стоимости финансовых инструментов и банка в целом;

- для расчета плановых и отчетных показателей должны применяться единообразные процедуры (единая методика к разным типам плановых и фактических объектов);

- план должен строиться в координатах "риск - доходность", как это было показано выше.

Соответственно, технологии ФУ должны предоставить менеджменту банка гибкий инструмент сценарного моделирования (имитационная модель на базе финансовой модели банка), с которым будет работать не только плановое подразделение банка. Результатом данного моделирования должен быть расширенный бюджет, отражающий плановое и фактическое состояние объектов ФУ. Подобная технология легко создается на базе все той же модели договоров банка.

1.3 Инструменты и методы финансового управления

В процессах финансового управления его субъекты оказывают системное воздействие на состояние объектов, используя следующие инструменты:

- управленческий учет;

- перспективное планирование;

- оперативное планирование;

- управление рисками.

Все инструменты финансового управления тесно связаны между собой (рис. 1,6). Прежде всего это касается управленческого учета, так как накапливаемая в нем первичная информация для построения финансовых отчетов и прогнозов используется во всех остальных процессах ФУ.

Кроме этого, управленческий учет определяет иерархическую структуру аналитических измерений системы управленческого учета (АИСУУ), в рамках которой структурируются все плановые и оперативные отчеты, а также отчеты по рискам.

Перспективное и оперативное планирование и управление рисками также тесно взаимосвязаны информационно и методологически. В процессах финансового управления используются общие и специфические методы. К общим методам можно отнести:

- построение финансовой модели банка, определяющей принципы оценки КПР и бюджетных финансовых показателей на основе данных управленческого учета, описываемые обычно в учетной политике банка для целей управленческого учета, а также в методологии оценки рисков банка;

- определение структуры и алгоритмов расчетов бюджетных показателей;

- определение иерархической структуры объектов финансового управления в процессе выделения АИСУУ. Данная иерархия используется для последовательного раскрытия факторов, определяющих формирование показателей консолидированного бюджета, и задается методологией управленческого учета;

- построение модели ЕИП банка, целью которого является определение структуры первичной и производной управленческой информации, накапливаемой в ИХ. С точки зрения автора, базовыми первичными данными для построения управленческих отчетов является информация о договорах и сделках банка, представленная в унифицированном формате, а базовой производной информацией - иерархия бюджетов (отчетных, плановых, прогнозных);

- регламентацию порядка сбора и накопления первичной управленческой информации;

- регламентацию порядка подготовки и представления отчетов для ПУР;

- определение принципов и конкретных положений системы мотивации персонала, ЦФО и руководства банка, обеспечивающей согласование целей отдельных субъектов ФУ и банка в целом.

Специфические методы ФУ используются для построения отдельных видов управленческих отчетов и расчета различных типов финансовых показателей. К ним относятся:

- методы трансфертного ценообразования;

- методы аллокации расходов банка;

- методы функционально-стоимостного анализа (ФСА);

- методы прогнозирования платежной позиции (ликвидности);

- методология сценарного финансового моделирования, разрабатываемая на базе финансовой модели банка для целей финансового планирования;

- методы прогнозирования внешних и внутренних финансовых параметров, используемых в процессе финансового планирования;

- дельта-нормальная методология и прочие параметрические модели оценки рисков;

- методология исторического моделирования, используемая для оценки рисков;

- методология стохастического финансового моделирования, используемая также для оценки рисков банка и базирующаяся на методологии сценарного финансового моделирования, и т.д.

Все методы ФУ можно классифицировать следующим образом:

- методы финансового анализа и прогнозирования;

- информационные методы;

- административные методы.

Совокупность этих методов, реализованных в едином информационном и управленческом контексте, можно рассматривать как технологию финансового управления.

Современные требования к технологиям финансового управления

Технология ФУ - это процесс, обеспечивающий поддержку управленческих решений в процессах финансового менеджмента, который включает:

- организацию сбора и хранения исходной информации, необходимой для получения управленческих отчетов;

- своевременную подготовку стандартных и нестандартных управленческих отчетов на основе утвержденных методологий бюджетирования, финансового анализа, анализа финансовых рисков;

- организацию хранения управленческих отчетов в ЕИП и обеспечения доступа к ним сотрудников банка в соответствии с их должностными полномочиями;

- поддержание целостности и непротиворечивости массива управленческой информации.

В современных условиях традиционные требования, предъявляемые к технологии финансового управления, существенно меняются:

- прежде всего, акцент делается не на получение отчетов о результатах прошлых периодов, а на прогнозирование будущих результатов;

- при этом из-за неопределенности будущего, как для долгосрочных, так и для краткосрочных прогнозов используется сценарное моделирование;

- прогнозирование деятельности банка все больше базируется не на статистических моделях, которые быстро устаревают из-за изменчивости внешней и внутренней среды, а на мотивированных суждениях специалистов. Следовательно, данные мотивированные суждения должны регулярно вводиться в систему поддержки принятия управленческих решений (далее - СППУР) и храниться в ней;

- так как управление банком становится все больше прерогативой всех его сотрудников, владеющих той или иной информацией для принятия решений, система должна обеспечивать, с одной стороны, распределенный ввод данных, представляемых всеми ЦФО банка, а с другой - совместное использование управленческой информации на тех рабочих местах, где это предусматривается полномочиями должностных лиц;

- для того чтобы управленческие отчеты можно было оперативно использовать на всех уровнях управления без участия управленческих подразделений, технология ФУ должна обеспечить удобный интерфейс пользователя, средства визуализации, обеспечивающие возможности анализа многомерных кубов управленческих данных и режим drill-down вплоть до уровня сделок;

- кроме того, требование к оперативности управленческой информации приводит к необходимости создания интерактивной системы, которая позволяет быстро настраивать новые показатели по запросам менеджеров без участия программистов;

- технологии ФУ должны также обеспечивать сопоставимость исторических и плановых показателей; если правила учетной политики и форматы отчетов меняются, они должны быть использованы для презентации старой информации в соответствии с новыми требованиями;

- в ситуации коллективного использования управленческой информации возникает необходимость определения и контроля прав доступа к ней со стороны пользователей, наделенных различными полномочиями. Для решения данной задачи необходима разработка концепции информационной безопасности;

- задачи интеграции всех процессов ФУ требуют использования единой логики и методологии финансового анализа и прогнозирования на стратегическом и операционном горизонтах управления, а также для проведения анализа эффективности и рисков деятельности банка. Основой данной методологии могут стать принципы и стандарты МСФО, примененные к конкретным условиям деятельности кредитной организации;

- единство методологии финансового управления предполагает также слом барьеров между различными управленческими подразделениями и создание единой СППУР, позволяющей использовать аналитикам все необходимые им инструменты. Времена локальных технологий, которыми пользуется одно подразделение, прошли. Непротиворечивость и однозначность показателей, используемых на различных уровнях управления и в различных процессах, должны обеспечиваться технологией ФУ;

- в новых условиях, требующих подготовки информации в режиме on-line, деятельность аналитиков должна сосредотачиваться не на сборе, очистке и группировке информации, а на подготовке конкретных проектов решений для ПУР на основе совместной деятельности и на презентации выводов всем менеджерам и сотрудникам банка, от которых зависит решение возникших проблем. Поэтому технологии ФУ должны обеспечивать быстрый доступ к данным из самых различных источников и их быструю агрегацию. Данным критериям удовлетворяют современные управленческие системы, создаваемые на базе ИХ.

Глава 2. Анализ финансовых показателей АКБ «Инвестторгбанк» (ОАО)

2.1 История создания и развития банка

АКБ "Инвестторгбанк" (ОАО) создан в марте 1994 года.

Инвестторгбанк - универсальный коммерческий банк, клиентами которого являются предприятия и организации различных форм собственности, представляющие широкий спектр отраслей экономики.

Банк обслуживает и кредитует:

Строительные компании: Банк ЗАО «ОстИнвестСтрой», Инвестиционно-строительный холдинг RODEX Group, ОАО «Московский бизнес инкубатор»; торговые организации: ОАО «Хлебпром», холдинг «Новокор», «Алкоторг»

Также в числе наших клиентов: «Компания Альба текстиль»; издательские дома: «Главбух», «Советник бухгалтера»;туристические компании: ООО «Натали Турс», ООО Туристическое бюро «Солвекс-Трэвэл»;группа компаний «Вобис»; группа ювелирных компаний ЗОЛОТОВ; фитнес клуб ENJOY.

Четырнадцать лет развития Банка - это история устойчивого и динамичного движения. Банк занимает уверенные позиции в первой сотне крупнейших банков России. С 2004 года Банк имеет рейтинг международного рейтингового агентство Moody's Interfax Rating Agency.

Агентство РБК поставило «Инвестторгбанк» на 19 место в списке лучших депозитных банков России по вкладам в рублях. Банк вошел в ТОР-50 крупнейших банков России по объему вкладов частных клиентов по итогам 2007 года в рейтенге «Интерфакс-ЦЭА».

Согласно рейтингу журнала «Профиль» Банк находится в числе 50 самых надежных российских банков и входит в 50 крупнейших российских финансово-кредитных организаций по капиталу. Капитал банка на 1 января 2008 года - 2,684 млрд. руб., валюта баланса – 28,878 млрд. руб.

АКБ «Инвестиционно торговый банк» является членом Ассоциации российских банков, с июля 2007 года - Ассоциации региональных банков "Россия". Ассоциированный член Международной платежной системы Visa International ,и аффилированный член Международной платежной системы MasterCard. «Инвестторгбанк» является уполномоченным Банком Правительства г. Москвы. Солидный опыт работы, высокое качество обслуживания, гибкая тарифная политика, стабильные финансовые показатели и безупречное выполнение взятых на себя обязательств снискали Банку репутацию надежного партнера среди клиентов.

Основа бизнеса Банка - политика формирования долгосрочных партнерских взаимоотношений с клиентами и создания универсальной системы банковского обслуживания, которая отвечает потребностям самых разных категорий клиентов - от частных вкладчиков и предпринимателей до предприятий малого бизнеса и крупнейших корпораций. Основополагающие принципы работы Банка: внимательное и честное отношение к клиентам, своевременное выполнение Банком принятых на себя обязательств вне зависимости от внешних факторов. Информационная открытость и повышенное внимание к индивидуальным особенностям позволяют Банку легко находить общий язык как с действующими, так и с потенциальными клиентами. Реальное содействие в решении социально-экономических задач АКБ «Инвестторгбанк» оказывает не только в Москве, но и в своих региональных филиалах. Основное направление развития Банка сегодня - движение в регионы с целью предоставления полного комплекса банковских услуг. Безупречная репутация - главный банковский капитал, а ответственность Банка перед клиентом - один из основополагающих принципов работы.

Услуги предоставляемые Банком

Банк предоставляет следующий перечень услуг:

Частным, стратегически частным клиентам:

1.Классические банковские услуги:

- Открытие и сопровождение текущих счетов в рублях и валюте

- Срочные депозиты в рублях и валюте с особыми условиями размещения

- Индивидуальные банковские сейфы

- Кредитование и финансирование

- Международные банковские карты

- Расчеты и переводы

- Конверсионные операции

- Консультационная поддержка по операциям Клиента мы обеспечиваем Вам повышенное качество и комфорт.

- Эксклюзивные условия размещения денежных средств во вкладах.

2.Консультационные услуги

Инвестиционно-банковские услуги

- Паевые Инвестиционные Фонды.

- Брокерское обслуживание операций с ценными бумагами.

- Доверительное управление.

- Депозитарное обслуживание.

- и профессиональное обслуживание.

3.LSM + Консьерж-сервис

Это особая программа лояльности, которая позволяет быстро и качественно решать бытовые и профессиональные вопросы по организации и обслуживанию дома и офиса, воспитанию детей, личного отдыха и деловых поездок, начиная от заказа билетов и гостиниц и заканчивая бронированием яхт и самолетов.

Корпоративным клиентам:

1. Открытие и ведение рублевых и валютных счетов резидентов и нерезидентов, юридических и физических лиц.

2. Проведение всех видов расчетов в российских рублях и иностранной валюте.

3. Обслуживание экспортно-импортных контрактов.

4. Размещение средств на рублевые и валютные депозиты.

5. Кредитование юридических и физических лиц.

6. Операции с ценными бумагами.

7. Факторинг.

8. Установка систем обмена электронными документами между клиентом и банком.

9. Инкассация денежной выручки по гибкому графику, в т.ч. в выходные и праздничные дни.

10. Предоставление в аренду индивидуальных депозитных сейфов.

11. Обслуживание индивидуальных и корпоративных пластиковых карт.

12. Эквайринг ( оплата услуг предприятий торгово-сервисной сети посредством пластиковых карт).

13. Лизинг

14. Консультационные и другие виды услуг.

Организационная структура АКБ "Инвестторгбанк" (ОАО) филиала в г. Выборге наглядно представлена в (Таблице 2.1).

Таблица 2.1 Организационная структура ОАО «Инвестторгбанк»

| Управление |

| Управляющий |

| Заместитель управляющего |

| Главный бухгалтер |

| Заместитель главного бухгалтера- начальник управления учёта и отчётности банковских операций |

| Менеджер по персоналу |

| Секретарь-референт |

| Архивариус |

| Отдел экономической безопасности |

| Начальник отдела |

| Старший специалист |

| Хозяйственный отдел |

| Начальник отдела |

| Старший специалист |

| Старший водитель-экспедитор |

| Водитель-экспедитор |

| Технический сотрудник |

| Продолжение табл. 2.1 |

| Отдел финансового мониторинга |

| Начальник отдела |

| Продолжение табл. 2.1. |

| Специалист |

| Специалист |

| Казначейство |

| Начальник казначейства |

| Специалист |

| Юридический отдел |

| Начальник отдела |

| Юрисконсульт |

| Отдел информационных технологий |

| Начальник отдела |

| Заместитель начальника отдела |

| Старший специалист |

| Специалист |

| Управление обслуживания клиентов |

| Начальник управления |

| Отдел мониторинга клиентов |

| Начальник отдела |

| Специалист |

| Отдел открытия счетов и сопровождения клиентов |

| Начальник отдела |

| Специалист |

| Управление розничного бизнеса |

| Начальник управления |

| Продолжение табл. 2.1 |

| 1.1. Отдел розничных операций |

| Продолжение табл. 2.1. |

| Начальник отдела |

| Старший специалист |

| Специалист |

| 1.2. Отдел сопровождения розничного бизнеса |

| Начальник отдела |

| Специалист |

| 1.3. Отдел розничного кредитования |

| 1.3.1. Начальник отдела |

| 1.3.2. Старший специалист |

| 1.3.3. Специалист |

| Отдел операционного обслуживания |

| Начальник отдела |

| Старший бухгалтер - операционист |

| Бухгалтер-операционист |

| Отдел кассового обслуживания |

| Начальник отдела |

| Заведующий кассой |

| Старший кассир |

| Кассир |

| Кредитное управление |

| Начальник управления |

| Старший специалист по мониторингу залогов |

| 1.1. Отдел анализа заёмщиков и кредитных рисков |

| Начальник отдела |

| Старший специалист |

| Продолжение табл. 2.1. |

| Специалист |

| 1.2. Отдел оформления ссудных и документарных операций |

| 1.2.1. Начальник отдела |

| 1.2.2. Старший специалист |

| Специалист |

| Управления учёта и отчётности банковских операций |

| 1.1. Отдел учёта и отчётности |

| Начальник отдела |

| Старший бухгалтер-экономист |

| Бухгалтер-экономист |

| 1.2. Отдел налогообложения и внутрибанковских операций |

| 1.2.1. Начальник отдела |

| Старший бухгалтер-экономист |

| 1.3. Отдел валютных операций |

| 1.3.1. Начальник отдела |

| 1.3.2. Бухгалтер-экономист |

| Отдел сопровождения структурных подразделений и перспективного развития филиала |

| Специалист по сопровождению структурных подразделений |

| Специалист |

| Планово-аналитический отдел |

| Начальник отдела |

| Продолжение табл. 2.1. |

| Специалист |

| Группа стажёров |

| Стажёры |

2.2 Нормативно-правовое обеспечение деятельности банка

Нормативно-правовые акты используемые банком в процессе работы представлены в (Таблице 2.2).

Таблица 2.2 Нормативно-правовое обеспечение деятельности банка

| №п/п | Наименование документа | № ,дата принятия, последующие изменения | Краткая характеристика | |||

|

Основные нормативные акты |

||||||

| 1. | Конституция РФ |

Принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ) |

Конституция РФ определяет права и свободы человека и гражданина, федеративное устройство государства, механизм и принцип выбора президента РФ, государственной думы РФ, правительства РФ, судебной власти, местного самоуправления. | |||

| 2. |

Налоговый кодекс Российской Федерации (часть первая) |

№ 146-ФЗ от 31 июля 1998 (ред.26.11.2008) (с изменениями и дополнениями, вступившими в силу с 01.01.2009) |

Настоящий кодекс устанавливает систему налогов и сборов, а также принципы налогообложения в РФ, в том числе виды налогов и сборов, основания возникновения и порядок исполнения обязанностей по уплате налогов и сборов, права и обязанности налогоплательщиков, формы и методы контроля. | |||

| 3. |

Налоговый кодекс Российской Федерации (часть вторая) |

№ 117-ФЗ от 5 августа 2000 (ред. от 14.03.2009) |

Кодекс устанавливает налог на добавленную стоимость, определяет объект налогообложения, определяет товары и операции подлежащие и неподлежащие налогообложению. | |||

| 4. | «Гражданский кодекс Российской Федерации (часть первая)» |

№ 51- ФЗ от 21 октября 1994 (ред. 09.02.2009) |

В общих чертах регулирует взаимоотношения между субъектами экономических отношений в области кредитования, сберегательного дела, открытия и ведения банковских счетов выступающих, как основными видами операций коммерческих банков. | |||

| 5. | «Гражданский кодекс Российской Федерации (часть вторая)» |

№ 14-ФЗ от 26 января 1996 (ред. 30.12.2008) |

Определяет обязанность субъектов экономических отношений исполнять свои обязательства перед юридическими и физическими лицами, обслуживать банковские счета клиентов и контрагентов надлежащим образом. | |||

| 6. | Федеральный закон «О Центральном банке Российской Федерации (Банке России)» |

№ 86- ФЗ от 10 июля 2002 (ред. от 30.12.2008) (с изменениями и дополнениями, вступившими в силу с 10.01.2009) |

Закон регламентирует денежно кредитную политику, а также определяет исполнение постоянного надзора за соблюдением кредитными организациями банковского законодательств, нормативных актов Банка России и установленных им обязательных нормативов. ФЗ оказывает непосредственное влияние на ликвидность, как отдельного банка, так и банковской системы в целом. | |||

| 7. | Федеральный закон «О банках и банковской деятельности» |

№ 395-1- от 2 декабря (ред. от 28.02.2009) |

В законе даны понятия кредитной организации, банка и небанковской кредитной организации. Закон регламентирует обеспечение стабильности банковской системы, защиту прав, интересы вкладчиков и кредиторов кредитной организации. Так же регламентирует межбанковские отношения и сберегательное дело. |

|||

| 8. | Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» |

№ 177- ФЗ от 23 декабря 2003 (ред. от 22.12.2008) |

Закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ, порядок образования и деятельности организации осуществляющей страхование, регулирует отношения между банками РФ, ЦБ РФ. | |||

| 9. | Федеральный закон «О валютном регулировании и валютном контроле» |

№ 173 – ФЗ от 10 декабря 2003 (ред. от 22.07.2008) |

Целью данного закона является обеспечение реализации единой государственной политики, даны понятия и принципы валютного регулирования и валютного контроля, права и обязанности резидентов и нерезидентов. | |||

| 10. |

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» |

№ 115 –ФЗ от 7 августа 2001 (ред. 28.11.2007) |

Закон направлен на защиту прав и интересов граждан, общества и государства. В нем описаны меры направленные на противодействие легализации(отмывание) доходов, перечислены виды операций с денежными средствами, подлежащие обязательному контролю, обмен информацией с иностранными государствами, правовая помощь. | |||

| 11. | Инструкция ЦБ РФ «Об обязательных нормативах банков» |

№ 110-И от 16 января 2004 (ред. от 18.06.2008) |

Данная инструкция регулирует принимаемые банками риски, устанавливает значения и методику расчета обязательных нормативов банков, а также порядок осуществления банком России надзора за их соблюдением. | |||

| 12. | Положение ЦБ РФ «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» |

№ 302-П от 26 декабря 2007 (с изменениями от 12 декабря 2008) |

Положение определяет правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории РФ и подлежащие официальному опубликованию. | |||

| 13. | Положение ЦБ РФ «О порядке начисления процентов по операциям связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета» |

№ 39- П от 26 июня 1998 (ред. от 26.11.2007) |

Положение определяет порядок начисления процентов по активным и пассивным операциям банка, порядок начисления процентов по кредитным договорам между Банком России и банками, по долговым обязательствам юридических и физических лиц, по операциям осуществляемых с использованием платежных карт, а также порядок взимания банком платы за услуги по совершению операций с использованием платежных карт. | |||

| 14. | Положение ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» |

№ 54- П от 31 августа 1998 (ред. от 27.07.2001) |

Данное Положение устанавливает порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам, другим банкам независимо от того имеют ли они расчетные, текущие, депозитные, корреспондентские счета в данном банке, и возврат (погашение) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций. | |||

| 15. | Положение ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» |

№ 254- П от 26 марта 2004 (ред. от 19.12.2008) |

Положение устанавливает порядок формировании кредитными организациями резервов на возможные потери по ссудам, по ссудной задолженности ,величину резерва, а также осуществление надзора Банком России за осуществления кредитными организациями резервов на возможные потери. | |||

| 16. | Положение ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» |

№ 266- П от 24 декабря 2004 (ред. от 23.09.2008) |

Положение устанавливает порядок выдачи на территории РФ банковских карт кредитными организациями и особенности осуществления операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией, иностранным банком. | |||

| 17. |

Положение ЦБ РФ «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» |

№ 222- П от 1 апреля 2003 (ред. 22.01.2008) |

Положение регулирует осуществление безналичных расчетов физическими лицами в валюте РФ на территории РФ по банковским счетам, открываемым на основании договора банковского счета либо без его открытия. | |||

| 18. | Положение ЦБ РФ «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» |

№ 262- П от 19 августа 2004 (ред. от 14.09.2006) |

В данном Положении Банк России устанавливает требования и порядок к идентификации кредитными организациями лиц, находящихся у них на обслуживании(клиентов) и выгодоприобретателей в целях противодействия отмыванию доходов. | |||

2.3 Анализ финансовых показателей АКБ «Инвестторгбанк» (ОАО)

Цель проведения финансового анализа у банка - выявление проблем на ранних стадиях их формирования. Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий, таких как:

1. достоверность и точность информации;

2. своевременность и завершенность.

Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации.

В рамках финансового анализа банка решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий. Анализ основных финансовых показателей банка проводится с использованием горизонтального и вертикального анализа (Таблица 2.3).

Практика анализа финансового состояния выработала основные методы его проведения:

1. Горизонтальный (временный) анализ – сравнение каждой позиции отчетности с соответствующей позицией предыдущего периода, заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

2. Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

3. Горизонтальный и вертикальный анализ взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей.

Горизонтальный и вертикальный анализ структуры баланса АКБ «Инвестторгбанк» (ОАО) представлен в (Таблице 2.3).

Таблица 2.3 Агрегированный баланс АКБ «Инвестторгбанк» (ОАО)

| Агрегированный баланс банка | Горизонтальный анализ | Вертикальный анализ | Изменения | |||||

| Агрегат | Статьи актива банка | Данные на: | Показатель динамики | Показатели структуры, в % | ||||

| 01.01.2007 | 01.01.2008 | Данные | 01.01.2007 | 01.01.2008 | ||||

| А1 | Кассовые активы, всего: | 1346654 | 2218744 | 64,76% | 7,89% | 8,31% | 0,42% | |

| а2 | Касса | 384796 | 649084 | 68,68% | 2,25% | 2,43% | 0,18% | |

| а3 | Резервные требования | 210059 | 303647 | 44,55% | 1,23% | 1,14% | -0,09% | |

| а4 | Средства в РКЦ | 631681 | 1105908 | 75,07% | 3,70% | 4,14% | 0,44% | |

| а5 | Средства на корреспондентских счетах | 120118 | 160105 | 33,29% | 0,70% | 0,60% | -0,10% | |

| А6 | Ценные бумаги, всего: | 889694 | 708327 | -20,39% | 5,21% | 2,65% | -2,56% | |

| а9 | Учтённые банком векселя, не оплаченные в срок | 889694 | 708327 | -20,39% | 5,21% | 2,65% | -2,56% | |

| А10 | Ссуды, всего: | 13112972 | 20742038 | 58,18% | 76,82% | 77,72% | 0,90% | |

| А15 | Прочие активы, всего: | 1719566 | 3017981 | 75,51% | 10,07% | 11,31% | 1,23% | |

| а16 | Инвестиции | 969801 | 1445149 | 0,00% | 5,68% | 5,42% | -0,27% | |

| а17 | Капитализованные и нематериальные активы | 567817 | 873294 | 53,80% | 3,33% | 3,27% | -0,05% | |

| а18 | Прочие активы | 175645 | 631894 | 259,76% | 1,03% | 2,37% | 1,34% | |

| а19 | Отвлечённые средства, расходы и убытки | 6303 | 67644 | 973,20% | 0,04% | 0,25% | 0,22% | |

| Баланс (А1+А6+А10+А15) | 17068886 | 26687090 | 56,35% | 100,00% | 100,00% | 0,00% | ||

| Статьи пассива банка | ||||||||

| О1 | Онкольные обязательства | 6024769 | 10529716 | 74,77% | 39,07% | 44,58% | 5,50% | |

| о2 | Вклады до востребования | 5170430 | 10027601 | 93,94% | 33,53% | 42,45% | 8,92% | |

| о3 | Корреспондентские счета | 854339 | 502115 | -41,23% | 5,54% | 2,13% | -3,42% | |

| О4 | Срочные обязательства | 9146418 | 12745895 | 39,35% | 59,32% | 53,96% | -5,36% | |

| о5 | Срочные вклады и депозиты | 6632185 | 9380476 | 41,44% | 43,01% | 39,71% | -3,30% | |

| о6 | Банковские займы | 0 | 0 | 0,00% | 0,00% | 0,00% | 0,00% | |

| о7 | Обращающиеся на рынке долговые обязательства | 2514233 | 3365419 | 33,85% | 16,31% | 14,25% | -2,06% | |

| О8 | Прочие обязательства, всего: | 247756 | 345518 | 39,46% | 1,61% | 1,46% | -0,14% | |

| о9 | Кредиторы | 148451 | 231866 | 56,19% | 0,96% | 0,98% | 0,02% | |

| о10 | Прочие обязательства | 99305 | 113652 | 14,45% | 0,64% | 0,48% | -0,16% | |

| Всего обязательств (О1+О4+О8) | 15418943 | 23621129 | 53,20% | 100,00% | 100,00% | 0,00% | ||

| С1 | Стержневой капитал, всего: | 1123345 | 2286407 | 103,54% | 68,08% | 74,57% | 6,49% | |

| с2 | Уставный фонд | 1255000 | 1960000 | 56,18% | 76,06% | 63,93% | -12,14% | |

| с3 | Фонды банка | -131655 | 326407 | -347,93% | -7,98% | 10,65% | 18,63% | |

| С4 | Дополнительный капитал, всего: | 526598 | 779554 | 48,04% | 31,92% | 25,43% | -6,49% | |

| с7 | Переоценка валютных средств | 184501 | 401029 | 117,36% | 11,18% | 13,08% | 1,90% | |

| с8 | Прибыль | 342097 | 378525 | 10,65% | 20,73% | 12,35% | -8,39% | |

| Всего источников собственных средств (С1+С4) | 1649943 | 3065961 | 85,82% | 100,00% | 100,00% | 0,00% | ||

| Баланс (О1+О4+О8+С1+С4) | 17068886 | 26687090 | 56,35% | 100,00% | 100,00% | 0,00% | ||

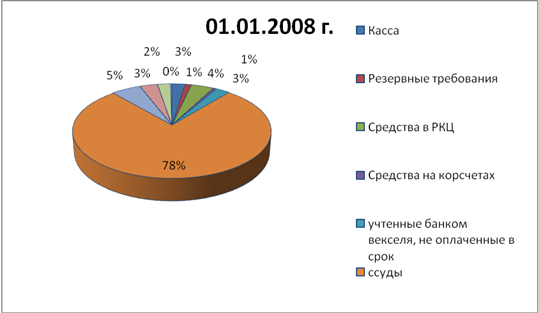

Из анализа бухгалтерского баланса АКБ «Инвестторгбанк» (ОАО) видно, что возросла доля активов, динамика которых составила 56,35%. Это изменение произошло за счет увеличения кассовых активов, наибольший удельный вес в которых составляют средства в РКЦ, на 01.01.2008 г. 4,14% от актива баланса . На 01.01.2007 г. они составляли 631681 тыс. рублей, на 01.01.2008 г. 1105908, т.е увеличились на 75,07% по показателям динамики. Также произошел небольшой рост кассы на 01.01.2008 г. она составила 2.43%, увеличилась на 264288 тыс. рублей или на 68,68% по сравнению с прошлым периодом. Увеличение актива в анализе баланса произошло также и за счет ссуд, их изменения в структуре составили 0,90%. На 01.01.2007 г. они составляли 13112972 тыс. рублей, на 01.01.2008 г. 20742038 тыс. рублей, т.е. увеличились на 58,18%. Это говорит о том банк проводит эффективную кредитную политику. Прочие активы банка увеличились по сравнению с прошлым периодом на 1298415 тыс. рублей- это 75,51%, показатель на 01.01.2008 г. составил 11,31% от актива баланса. Наибольший удельный вес показали прочие активы, на 01.01.2008 г. 2,37%. На 01.01.2007 г. они составляли 175645 тыс. рублей, на 01.01.2008 г. 631894 тыс. рублей, т.е. увеличились на 259,76% по показателям динамики.

Также значительно увеличились отвлеченные средства, расходы и убытки, на 01.01.2008 г. они составили 0,22% от актива. На 01.01.2007 г. они составляли 6303 тыс. рублей, а на 01.01.2008 г. составили уже 67644 тыс. рублей, т.е. увеличились на 973,20% по динамике по сравнению с прошлым периодом. Графически структура активов представлена на (Рисунке 2.1).

Рисунок 2.1 Структура активов банка на 01.01.2008 г.

Из анализа пассивов видно, что увеличилась доля онкольных обязательств по сравнению с прошлым периодом на 4504947 тыс. рублей, что составляет 74,77%., показатель на 01.01.2008 г. 44,58% от пассива баланса. Наибольший удельный вес в структуре онкольных обязательств составляют вклады до востребования на 01.01.2008 г. 42,45%. На 01.01.2007 г. они составляли 5170403 тыс. рублей, на 01.01.2008 г. 10027601 тыс. рублей, т.е. увеличились на 93,94% по сравнению с прошлым периодом. Это говорит о том, что банк стал активно увеличивать долю денежных вкладов до востребования. Увеличение пассива произошло также и за счет увеличения срочных обязательств. Наибольший удельный вес в которых составляют срочные вклады и депозиты, которые на 01.01.2008 г. составили 39,71% от пассива. На 01.01.2007 г. 6632185 тыс. рублей, на 01.01.2008 г. 9380476 тыс. рублей, увеличились по динамике на 41,44%. Увеличились обращающиеся на рынке долговые обязательства на 01.01.2008 г. 14,25%. На 01.01.2007 г.они составляли 2514233 тыс. рублей, на 01.01.2008 г. 3365419 тыс. рублей, по показателям динамики увеличились на 33,85%. Это говорит о привлечении банком дополнительных источников в виде срочных вкладов. Графически структура обязательств представлена на (Рисунке 2.2).

Рисунок 2.2. Структура обязательств банка на 01.01.2008 г.

Анализ показал увеличение стержневого капитала банка на 1163062 тыс. рублей, что составляет 103,54%, показатель 01.01.2008 г. 74,57% от пассива баланса. Наибольший удельный вес составляют фонды банка, входящие в структуру на 01.01.2008 г. 10,65% г. По показателям динамики они увеличились на 347,93%.

Дополнительный капитал банка увеличился на 252956 тыс. рублей, или на 48,04% по сравнению с прошлым периодом. Это произошло за счет увеличения переоценки валютных средств отклонение на 01.01.2008 г. составило 13,08%, т.е. на 117,36% по сравнению с прошлым периодом. Банковская прибыль увеличилась на 36428 тыс. рублей или 10,65%, и составляет на 01.01.2008 г. 12,35%. Графически структура пассивов представлена на (Рисунке 2.3).

Рисунок 2.3. Структура пассивов банка на 01.01.2008 г.

Результаты деятельности АКБ «Инвестторгбанк» можно проанализировать, в том числе и с помощью данных отчета о прибылях и убытках. Данный отчет представлен в (Таблице 2.4).

Таблица 2.4 Агрегированный отчет о прибылях и убытках

| Агрегат | Наименование статьи | Показатели на 2007 г. | Показатели на 2008 г. | горизонтальный анализ |

| показатели динамики | ||||

| d1 | процентные доходы | 1317547 | 2322727 | 76,29% |

| r1 | процентные расходы | 831696 | 1430651 | 72,01% |

| e1 | процентная маржа (d1-r1) | 485851 | 892076 | 83,61% |

| d2 | непроцентные доходы | 439819 | 727112 | 65,32% |

| d2* | в том числе 110 | 121475 | 161074 | 32,59% |

| r2 | Непроцентные расходы | 440648 | 1047137 | 137,63% |

| d3 | валовые доходы (d1+ d2) | 1757366 | 3049839 | 73,54% |

| r3 | валовые расходы (r1 + r2) | 1272344 | 2477788 | 94,74% |

| e2 | валовая прибыль (d3 - r3) | 485022 | 572051 | 17,94% |

На основе данных агрегированного отчета о прибылях и убытках видно, что валовая прибыль в 2008 г. увеличилась на 1292473 тыс. рублей ли на 73,54% по сравнению с прошлым годом. Это связано с увеличением процентных доходов на 1005180 тыс. рублей или на 76,29%. Непроцентные доходы увеличились в 2008 г. на 287293 тыс. рублей или на 65,32% по сравнению с прошлым периодом, что свидетельствует об активных операциях с иностранной валютой. Увеличение валовых расходов произошло из-за увеличения непроцентных расходов, которые в 2008 г. увеличились на 606489 тыс. рублей или на 137,63 % по сравнению с 2007 г. Это увеличение говорит о том, что были увеличены административные и управленческие расходы. Анализ активов деятельности банка на основе детализирующих показателей позволит более детально проанализировать качество управления портфелем активов. Расчёт показателей представлен в (Таблице 2.5).

Таблица 2.5 Анализ активов банка

| Определение показателя | Расчет | Оптимальное значение коэффициента | Показатели на 2007г. | Показатели на 2008 г. | Экономическое значение показателя определяет: |

| К1=доходные активы/активы | (а5+А6+А10+а16+а18)/(А1+А6+А10+А15) | 0,75 - 0,85 | 0,89 | 0,88 | Удельный вес доходообразующих активов в составе активов |

| К2= доходные активы/платные пассивы | (а5+А6+А10+а16+а18)/(О1+О4) | >=1,0 | 1,00 | 1,01 | Отношение доходных активов к платным ресурсам |

| К3=ссуды/обязательства | А10/(О1+О4+О8) | >0,7 (агрессивная политика); <0,6 (осторожная политика) | 0,85 | 0,87 | Кредитная политика банка |

| К4=банковские займы/банковские ссуды | о6/а12 | >1,0 заемщик; <1,0 кредитор | 0 | 0 | Банк кредитор |

| К5=ссуды/капитал | А10/(С1+С4) | <8,0 | 7,94 | 6,76 | Свидетельствует о достаточности капитала и о рискованной ссудной политике |

| К6=просроченные ссуды/ссуды | а14/А10 | <0,04 | 0 | 0 | Удельный вес просроченных ссуд в ссудном портфеле банка |

| К7=резервы на ссуды/ссуды | с6/А10 | <0,04 | 0 | 0 | Существует риск не возврата кредита; |

Из анализа активов банка следует, что у банка чуть выше оптимального значения показатели к1(0,75 - 0,85) в 2007 г.- 0,89, а в 2008 г.- 0,88, показатель к2(>=1,0) соответствует норме . Банк является кредитором к4(<1,0 кредитор)в 2007 г.,2008 г.-0. Из анализа к3(>0,7 -агрессивная политика) в 2007 г.-0,85; в 2008 г.-0,87, видно, что банк ведет агрессивную кредитную политику, существует риск не возврата кредита, о чем свидетельствует к7(<0,04) в 2007 г.,2008 г. показатель 0. Анализ пассивов позволит определить степень устойчивости банка, структуру обязательств, уровень достаточности капитала. Расчёт показателей представлен в (Таблице 2.6).

Таблица 2.6 Анализ пассивов банка

| Определение показателя | Расчет | Оптимальное значение коэффициента | Показатели на 2007 г. | Показатели на 2008 г. | Экономическое значение показателя определяет: |

| К11=капитал/активы | (С1+С4)/(А1+А6+А10+А15) | 0,08 - 0,15 | 0,09 | 0,11 | Финансово устойчивый банк |

| К12=онкольные и срочные обязательства/активы | (О1+О4)/(А1+А6+А10+А15) | 0,5 - 0,7 | 0,88 | 0,87 | Уровень срочности и надёжности |

| К13=займы/активы | (о6+о7)/(А1+А6+А10+А15) | 0,2 - 0,35 | 0,14 | 0,12 | Уровень срочности и надёжности |

| К14=онкольные обязательства/все обязательства | О1/(О1+О4+О8) | 0,2 - 0,4 | 0,39 | 0,80 | Степень минимизации операционных издержек |

| К15=срочные вклады/все обязательства | о5/(О1+О4+О8) | 0,1 - 0,3 | 0,43 | 0,39 | Степень минимизации риска устойчивости |

| К16=займы во всех обязательствах | о6/(О1+О4+О8) | 0,25 - 0,40 | 0 | 0 | |

| К17=прочие обязательства/все обязательства | О8/(О1+О4+О8) | стремится к min | 0,01 | 0,01 | Степень пассивной устойчивости и качество управления прочими обязательствами (штрафы, пени, неустойки) |

| К18=стержнево капитал/собственный капитал | С1/(С1+С4) | >0,5 | 0,68 | 0,74 | Уровень достаточности стержневого капитала |

Из анализа пассивов видно, что банк является надежным, финансово и технологически устойчивым. Этому свидетельствуют показатели к11(0,08 - 0,15) в 2007 г.- 0,09; в 2008 г.- 0,11; к12(0,5 - 0,7) в 2007-0,88; в 2008 г.- 0,87. Банк имеет достаточный собственный капитал. Анализ ликвидности банка позволит отразить степень обеспечения депозитов и вкладов ликвидными средствами банка. Расчёт показателей представлен в (Таблице 2.7).

Таблица 2.7 Анализ ликвидности банка

| Определение показателя | Расчет | Оптимальное значение коэффициента | Показатели на 2007 г. | Показатели на 2008 г. | Экономическое значение показателя определяет: |

| К8=кассовые активы/онкольные обязательства | А1/О1 | 0,2 - 0,5 | 0,22 | 0,21 | Степень покрытия наиболее неустойчивых обязательств ликвидными средствами |

| К9=кассовые активы/онкольные и срочные обязательства | А1/(О1+О4) | 0,05 - 0,3 | 0,08 | 0,09 | Степень покрытия ликвидными средствами депозитов и вкладов |

| К10=портфель ценных бумаг/обязательства | а7/(О1+О4+О8) | 0,15 - 0,40 | 0 | 0 | Потенциальный запас ликвидности при использовании вторичных ликвидных ресурсов |

Из анализа ликвидности следует, что банк обладает достаточностью кассовых активов показатель к8(0,2 - 0,5) в 2007г.- 0,22, а 2008г.- 0,21, высокой степенью покрытия ликвидными средствами депозитов и вкладов. Также существует риск ликвидности портфеля ценных бумаг, показатель к10(0,15 - 0,40) в 2007 г.,2008 г.-0.

Анализ эффективности деятельности банка позволит оценить значимость практически каждого из основных компонентов деятельности банка и выявить, какие параметры банковской деятельности в большей степени влияли на его прибыльность. Расчёт показателей представлен в (Таблице 2.8).

Таблица 2.8 Анализ эффективности деятельности банка

| Определение | Расчет | Оптимальное значение коэффициента, % | Показатели на 2007 г. | показатели на 2008 г. | Экономическое значение показателя определяет: |

| К19=прибыль/активы | с8/(А1+А6+А10+А15) | 1,0 - 4,0 | 2,00% | 1,42% | Эффективность работы активов |

| К20=прибыль/доход | 8,0 - 20,0 | 19,47% | 12,41% | Сколько прибыли получено с каждого рубля доходов | |

| К21=доход/активы | (d1+d2)/(А1+А6+А10+А15) | 14,0 - 22,0 | 8,43% | 9,31% | Сколько доходов получено с каждого рубля активов |

| К22=прибыль/капитал | с8/С1 | 15,0 - 40,0 | 30,45% | 16,56% | Эффективность использования собственного капитала |

| К23=мультипликатор капитала | (А1+А6+А10+А15)/(С1+С4) | 8 - 16 раз | 1034,51% | 870,43% | Объем активов, который удается получить с каждого рубля собственного капитала |

Из анализа эффективности деятельности банка видно, что по сравнению с 2008 г. в 2007 г. банк размещал средства в более прибыльные активы, об этом же свидетельствует коэффициент к20(8,0 - 20,0) который также существенно изменился в 2007 г. он составлял 19,47%, а в 2008 г. понизился до 12,41% . Эффективность использования собственного капитала в 2008 г. уменьшилась по сравнению с 2007 г. это видно из показателя к22(15,0 - 40,0), который в 2007г. составлял-30,45%, а в 2008 г. составил уже 16,56%.

Для более тщательного анализа можно воспользоваться дополнительными показателями эффективности и провести детализацию факторов, которые влияют на эффективность деятельности банка. Расчёт показателей представлен в (Таблице 2.9. и Таблице2.10.)

Таблица 2.9 Дополнительные показатели эффективности

| Определение показателя | Расчет | Оптимальное значение коэффициента, % | Показатели на 2007 г. | Показатели на 2008 г. | Экономическое значение показателя определяет: |

| К24=процентная маржа/доходные активы | е1/(а5+А6+А10+а16) | 1,0 - 3,0 | 3,22% | 3,87% | Уровень чистого процентного дохода от доходных активов |

| К25=спред | d1/(а5+А6+А10+а16)-r1/(О1+О4) | 3,25% | 3,93% | Эффективная политика по привлечению ресурсов | |

| К26=процентные доходы/процентные расходы | d1/r1 | 110,0 - 125,0 | 158,42% | 162,35% | Высокая степень покрытия процентных расходов процентными доходами |

Из анализа дополнительных показателей эффективности видно, что работа доходных активов эффективна показатель к24(,0 - 3,0) в 2007 г.- 3,22%; в 2008 г. 3,87%.

Существуют недоиспользованные возможности в привлечении дополнительных ресурсов. Высокая степень покрытия процентных расходов процентными доходами, показатель к26(110,0 - 125,0) в 2007 г. составил 158,42%,а в 2008 г. 162,35%. Это свидетельствует о том, что банк ведёт эффективную процентную политику.

Таблица 2.10 Детализация факторов, влияющих на эффективность

| Определение показателя | Расчет | Оптимальное значение, % | Показатели на 2007 г. | Показатели на 2008 г. | Экономическое значение показателя определяет: |

| на рубль активов | |||||

| К32=процентная маржа | e1/(A1+A6+A10+A15) | 1,0 - 4,0 | 2,85% | 3,34% | Эффективность управления спрэдом |

| К33=непроцентные расходы | r2/(A1+A6+A10+A15) | 1,0 - 4,0 | 1,65% | 3,92% | Предельный уровень издержек в расчёте на рубль активности |

| на рубль доходов | |||||

| К34=непроцентные доходы | (d2-d2*)/d3 | 5,0 - 15,0 | 18,11% | 18,56% | Эффективность использования внутрибанковских резервов |

| К35=непроцентные расходы | r2/d3 | 10,0 - 25,0 | 25,07% | 34,33% |

Качество управления издержками Банка |

| на рубль капитала | |||||

| К36=процентная маржа | e1/C1 | 10,0 - 35,0 | 43,25% | 39,02% | Размер экономической добавленной стоимости и эффективность управления спредом |

| К37=доходы | d1/C1 | 1,2 - 1,7 раза | 117,29% | 101,59% | Количество рублей дохода, привлекаемых на рубль стержневого капитала |

Спрэд – это разница между ставками по услугам типа размещения в активных операциях и услуг этого же типа при пассивных операциях банка. Анализ детализации факторов, влияющих на эффективность, свидетельствует о том, что банк высокоэффективен в использовании внутрибанковских резервов к34(5,0 - 15,0) в 2007 г.-18,11; в 2008 г.-18,56 и качественно управляет издержками банка. Об этом свидетельствует коэффициент к35(10,0 - 25,0) который в 2007 г. составлял 25,07%; в 2008 г.-34,33%. Причины изменения основных показателей эффективности можно определить с помощью финансовых коэффициентов, которые отражают качественные и количественные параметры, влияющие на эффективность банковской деятельности. Расчёт показателей представлен в (Таблице 2. 11.)

Таблица 2.11 Финансовые коэффициенты

| Расчет | Оптимальное значение, % | Показатели на 2007 г. | Показатели на 2008 г. | Экономическое значение показателя определяет: | |

| К27=процентная маржа | е1/d3 | 6,0 - 18,0 | 27,65% | 29,25% |

Уровень чистого процентного дохода |

| К28=процентные доходы/активы | d1/(А1+А6+А10+А15) | 10,0 - 18,0 | 7,72% | 8,70% | Уровень эффективности и рискованности вложений |

| К29=непроцентные доходы/активы | (d2-d2*)/(A1+A6+A10+A15) | 1,0 - 3,0 | 1,87% | 2,12% | Возможности использования внутрибанковских резервов |

| К30=неподоходные активы/капитал | (а2+а3+а4+а17+а18+а19)/С1+С4) | 0,5 - 2,0 раза | 119,78% | 118,44% | Приоритетность направления использования капитала |

| К31=доходные активы/капитал | (а5+А6+А10+а16)/(С1+С4) | 8,0 - 18,0 | 914,73% | 751,99% | Размер доходных активов, которые удаётся получить с каждого рубля капитала |

Из анализа финансовых коэффициентов видно, что у Банка достаточный уровень чистого процентного дохода к27(6,0 - 18,0) в 2007 г.-27,65%; в 2008 г.-29,25%, что свидетельствует об эффективности процентной политики, но немного занижен уровень по показателю к28, он составил в 2007 г. 7,72%, а в 2008 г. повысился до 8,70%, тогда как оптимальное значение по этому показателю составляет 10,0 - 18,0,что говорит о рискованности вложений. Также у Банка правильное приоритетное направление использования капитала, он эффективно использует внутрибанковские резервы, показатель к30(0,5 - 2,0 раза) в 2007 г.- 119,78%; в 2008 г.-118,44%.

Подводя итог можно отметить, что АКБ «Инвестторгбанк» является надежным, финансово и технологически устойчивым, о чем свидетельствует достаточный уровень собственного капитала, а также размещенный объем депозитов и вкладов, которые покрываются высоко ликвидными средствами. У Банка правильное приоритетное направление использования капитала, он эффективно использует внутрибанковские резервы. Банк ведет эффективную процентную политику, это видно из высокого уровня процентного дохода. В дальнейшем банку следует снизить административные и управленческие расходы, так как они влияют на величину валовой прибыли и также снизить темпы кредитования, потому, как существует риск не возврата кредита. В целом банк показал хорошие результаты деятельности и совершенствования в различных видах направлений.

Глава 3. Управление затратами как элемент финансового менеджмента. Проблемы и перспективы развития финансового менеджмента в КБ

3.1 Проблемы финансового менеджмента в КБ

Широко используемое в настоящее время понятие "финансовый менеджмент" имеет многочисленные толкования. Но в целом российские специалисты сходятся в одном -- в том, что финансовый менеджмент -- это управление отношениями по формированию и использованию денежных ресурсов.

В гораздо меньшей степени, чем общий финансовый менеджмент, отечественными авторами проработана проблема финансового менеджмента в коммерческом банке. Причина в специфике деятельности коммерческого банка как финансового посредника по управлению денежными потоками, которым присуща вся совокупность функций денег. К освещению этой проблемы авторы, как правило, подходят с позиций соблюдения требований и нормативов государственных регулирующих органов, отвечающих за ликвидность банковской системы в целом.

В процессе своей деятельности коммерческий банк исходит в основном из микроэкономических факторов и устойчивости клиентов. Такой подход наиболее актуален в современных условиях, так как первичным звеном в экономической цепочке создания продукции (товаров, услуг) являются создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы.

Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно-банковской системы. Главная же особенность финансового менеджмента в коммерческом банке в нынешних российских условиях обусловлена тем, что коммерческий банк - это единственный экономический субъект, который системно управляет всеми функциями денег (мера стоимости, функции обращения, платежа и накопления) и в этой связи является первичным звеном рыночной экономики. Внешняя среда финансового менеджмента в коммерческом банке - это совокупность финансовых отношений.

3.2 Себестоимость банковских продуктов и услуг и их формирование

Коммерческий банк, начиная свою деятельность в определенном сегменте финансового рынка или принимая решение о дальнейшем ее расширении, должен быть уверен, что все затраты окупятся и принесут прибыль. Соизмерение затрат и результатов является важнейшим элементом финансового менеджмента в банке. Без учета этого могут быть допущены непоправимые ошибки при выборе экономической политики банка, принятии важных управленческих решений, определении видов банковской деятельности, определении оптимальных объемов и структуры активных и пассивных операций, а также при установлении тарифов на услуги, являющиеся весомым имиджевым фактором для банка.