Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Пенсійна реформа в Україні

Дипломная работа: Пенсійна реформа в Україні

УКРАЇНСЬКА АКАДЕМІЯ ДЕРЖАВНОГО УПРАВЛІННЯ

ПРИ ПРЕЗИДЕНТОВІ УКРАЇНИ

Регіональний інститут державного управління

“Допущено до захисту

магістерської роботи”

Завідувач кафедри ________________

________________________________ “_____”_____________ 2002 р.

ПЕНСІЙНА РЕФОРМА В УКРАЇНІ

Магістерська робота

на здобуття кваліфікації магістра державного управління

Науковий керівник ______________________________________________________________

_______________________________________________________________________________

Консультант ____________________________________________________________________

_______________________________________________________________________________

Слухач _________________________________________________________________________

________________________________________________________________________________

Одеса -2002

Зміст

Вступ…………………………………………………………………………3

Розділ I. Основні функції та завдання Пенсійного фонду України………

1.1 Історія виникнення Пенсійного фонду України.

1.2 Порівняння Пенсійних систем в країнах Європи та СНД.

Висновки

Розділ II. Стан пенсійного забезпечення громадян України.

2.1 Пенсійне забезпечення громадян України.

2.2 Рівень пенсійного забезпечення громадян Іванівського

району Одеської області.

Висновки

Розділ III. Проблеми реформування системи пенсійного забезпечення

3.1 Пропозиції щодо проведення пенсійної реформи

3.2 Розвиток системи добровільного пенсійного забезпечення.

Висновки

Заключення

Список використаних джерел

Додатки

Вступ

Пенсійна реформа започаткована Указом Президента України від 13 квітня 1998 року «Про основні напрями реформування пенсійного забезпечення в Україні». У рамках цього стратегічного документа урядом запропоновані законопроекти «Про загальнообов'язкове державне пенсійне страхування» та «Про недержавне пенсійне забезпечення», що дає реальну можливість створити належну законодавчу базу, яка дозволить побудувати цивілізовану пенсійну систему.

Майбутня система базується на чіткому розподілі матеріального забезпечення осіб у залежності від їхньої трудової участі, хто працював та сплачував внески до Пенсійного фонду, забезпечуватимуться пенсіями у рамках загальнообов'язкового державного пенсійного страхування (розмір пенсій – в залежності від сплачених внесків).

Передбачається оздоровлення солідарної системи та доповнення її системою виплат із нагромаджувальних пенсійних фондів як на обов'язковому, так і на добровільному рівнях.

Загальнообов'язковим державним пенсійним страхуванням будуть охоплені всі працюючі громадяни, в тому числі і ті, які забезпечують себе роботою самостійно, наймані працівники у приватному секторі економіки, агропромисловому комплексі, а також охоплені новими формами господарювання на селі, та всі особи, які осягли 16-річного віку.

Передбачається зберегти право виходу на пенсію жінкам в 55 років та чоловікам у 60. Одночасно надається можливість пізнішого виходу з підвищенням її від трьох відсотків за один рік пізнішого виходу на пенсію до 85,32 відсотка за десять років більш пізнього виходу на пенсію.

Розміри пенсій за віком встановлюватимуться в залежності від розміру заробітної плати, з якої сплачено пенсійні внески, та страхового стажу, протягом якого вони сплачувались та обліковувались у системі персоніфікованого обліку відомостей загальнообов'язкового державного пенсійного страхування. За рахунок перерозподілу страхових внесків у солідарній системі виплачуватимуться пенсії за інвалідністю та у разі втрати годувальника. Передбачається встановлення для працівників з нижчими доходами найменшої пенсії за віком на рівні 20 відсотків середньої заробітної плати в Україні, а для осіб, які матимуть малий страховий стаж, – адресної державної допомоги з урахуванням сукупного доходу сім'ї на рівні мінімальних соціальних стандартів в Україні, які визначатимуться виходячи з реальних можливостей Державного бюджету.

Розміри пенсій перераховуватимуться з ростом середньої заробітної плати в Україні та індексуватимуться враховуючи інфляційні процеси.

Управління пенсійним страхування здійснюватиметься на засадах соціального партнерства за участю як роботодавців, так і працюючих.

Частина обов'язкових внесків пенсійної системи нагромаджуватиметься в Єдиному Нагромаджувальному пенсійному фонді та обліковуватиметься на індивідуальних нагромаджуваних пенсійних рахунках громадян, які сплачуватимуть (або за них сплачуватимуть) внески. Ці кошти інвестуватимуть в економіку країни з метою отримання інвестиційного доходу і захисту їх від інфляційних процесів. Зазначені кошти є власністю громадян і можуть бути використані ними при досягненні пенсійного віку або передані у спадщину у разі смерті цих громадян.

Виплати з Нагромаджувального пенсійного фонду разом з пенсією, що виплачуватиметься з солідарної системи, загалом забезпечать розмір пенсій на рівні до 60 відсотків заробітної плати працівника, яку він одержував до виходу на пенсію (на початок цього року середня пенсія склала 32 відсотки від середньої заробітної плати).

Визначені основні передумови запровадження нагромаджувальної пенсійної системи, до яких, зокрема, відносяться: фінансова збалансованість Пенсійного фонду; наявність дефіциту Державного бюджету не вище одного відсотка внутрішнього валового продукту; щорічне зростання економіки країни протягом двох останніх років не менше, ніж на два відсотки порівняно з попереднім роком; створення необхідних компонентів функціонування нагромаджувального системи тощо.

Недержавне пенсійне забезпечення (третій рівень) пропонується здійснювати через недержавні пенсійні фонди (відкриті, корпоративні та професійні), страхові компанії і банківські установи шляхом відкриття пенсійних депозитних рахунків. За рахунок коштів підприємств, власних коштів громадян формуватимуться пенсійні активи, які з урахуванням отриманого інвестиційного доходу визначатимуть розмір додаткової пенсії.

Стартові показники для пенсійної реформи позитивні. На виконання завдань, передбачених Посланням Президента України до Верховної Ради «Україна: поступ у ХХI століття. Стратегія економічного та соціального розвитку на 2000 – 2004 роки», спрямованої на поліпшення соціально-економічного становища, здійснено ряд невідкладних заходів, у результаті чого не тільки ліквідовано заборгованість з виплати пенсій та інших видів грошової допомоги, яка на початок 2000 року становила 1 мільярд 263,1 мільйона гривень, але й вдалось забезпечити фінансування підвищених розмірів пенсій.

Обсяг власних доходів Пенсійного фонду (за даними за чотири місяці 2001 року) порівняно з аналогічним періодом минулого року збільшився на 1 мільярд 143,7 мільйона гривень, або на 32,2 відсотка, і становить 4 мільярди 698,6 мільйона гривень.

Зростання обсягів надходжень відбулось в усіх регіонах України. Крім того, надходження від запроваджених додаткових ставок збору на обов'язкове державне пенсійне страхування протягом вказаного періоду поточного року збільшились на 125,7 мільйона гривень.

З6ільшення власних надходжень коштів Пенсійного фонду відбулось у зв'язку із збільшенням надходжень від збору на пенсійне страхування з поточного фонду заробітної плати; частковим погашенням заборгованості з виплати заробітної плати; встановленням контролю та підвищенням зацікавленості платників пенсійних внесків після запровадження системи персоніфікованого обліку внесків; підвищенням вимогливості до платників щодо розрахунків з Пенсійним фондом, що обумовлює зменшення недоїмки; проведенням своєчасних і в повному обсязі розрахунків за зобов'язаннями Державного бюджету перед Пенсійним фондом.

Це, в свою чергу, дозволило здійснити індексацію пенсій, а також підвищити розмір пенсій (тільки протягом поточного року – двічі), в результаті чого номінальний розмір середньої пенсії за віком збільшився на 21 відсоток, а реальний розмір середньої пенсії – на 17,6 відсотка. В даний час опрацьовано проект постанови уряду щодо підвищення пенсій з 1 серпня 2001 року. Очікується, що середній розмір пенсій буде збільшено додатково на вісім відсотків.

Майже повністю вдалось вирішити одне з найболючіших питань пенсійного забезпечення – вирівнювання (коригування) розмірів пенсій, призначених із заробітку до 1992 року, які на початок 2001 року були майже на половину меншими, ніж аналогічні пенсії, призначені із заробітку після 1992 року.

Згідно з Указом Президента України здійснюється розмежування джерел фінансування пенсій, призначених за різними пенсійними програмами. У Державному бюджеті України на 2001 рік на зазначені цілі передбачено 1 мільярд 387,1 мільйона гривень, що майже вчетверо більше, ніж торік. У даний час готуються пропозиції щодо подальшого залучення коштів Державного бюджету на фінансування видатків, пов'язаних з виплатою пільгових і дострокових пенсій (жінкам, які виховали п'ятьох і більше дітей, учасникам бойових дій, інвалідам по зору першої групи, карликам та іншим).

Проведено роботу щодо зменшення адміністративних витрат, пов'язаних із виплатою пенсій шляхом запровадження ефективніших та економічних форм доставки пенсій. У результаті протягом останніх двох років тариф на доставку пенсій зменшився з 2,9 до 1,3 відсотка від фактичного обсягу виплачених пенсій та грошової допомоги, або у 2,2 разу.

Розпочато виплату пенсій через осо6ові рахунки пенсіонерів в установах банків. Розроблено проект автоматизованої системи персоніфікованого обліку та програмний сервіс забезпечення взаємодії обміну базами даних з інформаційними технологіями Державної податкової адміністрації та Міністерства праці та соціальної політики України.

Придбано та обладнано понад сім тисяч робочих станцій, необхідних комплектів серверного та телекомунікаційного обладнання для створення локальних комп'ютерних мереж, що дозволило укомплектувати та створити мінімум необхідних умов на робочих місцях для спеціалістів в усіх 732 районних та міських відділеннях Пенсійного фонду, 27 регіональних управліннях та Головного інформаційного центру персоніфікованого обліку Пенсійного фонду України.

Здійснено комплекс підготовчих заходів та завершено поетапне впровадження автоматизованого персоніфікованого обліку даних про застрахованих осіб в усіх райміськвідділах Пенсійного фонду. За даними оперативного моніторингу до системи персоніфікованого обліку пенсійних внесків уже надійшли індивідуальні дані стосовно понад 19 мільйонів осі6, які підлягають такому обліку.

Проводиться експеримент з призначення пенсій органами Пенсійного фонду України. Згідно з Указом Президента та відповідним законом на належному рівні такий експеримент проведено у Львівській області. Це дало змогу Верховній Раді прийняти Закон України «Про внесення змін до Закону України «Про проведення у Львівській області експерименту з призначення пенсій органами Пенсійного фонду України», який передбачає включення в експеримент 11 регіонів України, зокрема: Автономної Республіки Крим, Дніпропетровської, Донецької, Миколаївської, Полтавської, Харківської, Хмельницької, Львівської областей та Києва.

Для забезпечення положень цього Закону Міністерством праці та соціальної політики України разом з Пенсійним фондом України розроблено типові заходи щодо передачі функцій призначення пенсій органам Пенсійного фонду України. Станом на перше травня цього року забезпечено передачу функцій з призначення пенсій в усіх запланованих на 2001 рік регіонах. Проводиться експеримент з підвищення ефективності роботи державних цільових фондів. З метою законодавчої підтримки пенсійної реформи Верховною Радою України прийнято дев'ять законів, розглянуто два законопроекти, визначені Президентом України, як першочергові, один з яких прийнято у першому читанні. Кабінетом Міністрів України підготовлено та направлено до Верховної Ради України два основних законопроекти з пенсійного реформування – проект Закону України «Про загальнообов'язкове державне пенсійне страхування» та проект Закону України «Про недержавне пенсійне забезпечення».

У законопроекті «Про загальнообов'язкове державне пенсійне страхування» враховано понад 100 зауважень та пропозицій, висловлених під час розгляду попереднього законопроекту на засіданні Національної ради соціального партнерства, у фракціях, групах та комітетах Верховної Ради, а також отриманих від Федерацій профспілок України, окремих профспілкових об'єднань, Союзу промисловців та підприємців, Ради з вивчення продуктивних сил України Національної академії наук України, громадських організацій тощо.

Законопроект було розглянуто та в основному схвалено Національною радою соціального партнерства. Під час обговорення його у Верховній Раді виникли гострі дискусії, зокрема щодо пенсійного віку та підходів до стимулювання більш пізнього виходу на пенсію, щодо запровадження засад функціонування та термінів введення обов'язкової Нагромаджувальної системи та інші питання.

На даний час редакція законопроекту враховує ті зауваження та пропозиції, зміст яких відповідає схваленій Концепції реформування пенсійної системи.

Законопроект передано для обговорення в регіони, Федерації профспілок України, Союзу промисловців та підприємців, усім фракціям та групам у Верховній Раді України, профільним комітетам Верховної Ради України, народним депутатам України – авторам альтернативних законопроектів з пенсійного реформування.

Закон розповсюджуватиметься на всіх працюючих за наймом громадян, в тому числі військовослужбовців, державних службовців та всі категорії працюючих, право на пенсію яких визначено окремими законами. Різниця між сумою пенсії, на яку мають право окремі категорії осіб, та сумою пенсій, визначеною в системі загальнообов'язкового державного пенсійного страхування, фінансуватиметься за рахунок коштів, визначених в окремих законах.

Конкретної дати запровадження в Україні нагромаджувальної пенсійної системи (другого рівня) не передбачається, але, враховуючи основні прогнозні макроекономічні показники, необхідні умови для її запровадження можуть скластись до початку 2004 року.

Законопроектом передбачені гнучкіші вимоги до інвестування пенсійних активів, при цьому збільшено питому вагу їх внутрішніх інвестицій. Досвід створення та функціонування пенсійних систем сусідніх країн свідчить, що у Польщі в економіку країни інвестовано сім мільярдів «пенсійних» доларів, що дорівнює цьогорічному Державному бюджету України. В Угорщині від інвестування пенсійних активів у вітчизняну економіку вдвічі зменшені відсотки за користування банківськими кредитами, на даний час вони складають 10 відсотків.

Одночасно з проектом Закону України «Про загальнообов'язкове державне пенсійне страхування» до Верховної Ради України було подано проект Закону України «Про недержавне пенсійне забезпечення», яким передбачено створення системи добровільного пенсійного забезпечення.

Зволікання з розглядом та прийняттям законопроектів з пенсійного реформування може, на думку учасників наради в Донецьку, мати для України вкрай негативні наслідки, зокрема, зведення нанівець позитивних тенденцій, які намітились після запровадження системи персоніфікованого обліку внесків і здійснення розмежування джерел фінансування виплат за різними пенсійними програмами. Зростання демографічного тиску на солідарну систему не буде компенсовано структурною та фінансовою стійкістю системи, і обумовить зниження рівня пенсій, виникне необхідність у підвищенні розміру пенсійних внесків. І як наслідок – посилиться тенденції до зростання тіньового сектора економіки.

Робота Верховної Ради щодо супроводження законопроектів пенсійної реформи вимагає застосування якісно нового підходу сторін соціального партнерства і узгодження позицій щодо основних положень законопроектів з парламентськими фракціями, групами та профільними комітетами. Саме з цією метою підготовлено проект Указу Президента України щодо створення Державної ради з пенсійної реформи як консультативно-дорадчого органу під головуванням Прем'єр-міністра та Голови Верховної Ради із залученням повноважних представників парламентських фракцій, груп та профільних комітетів, громадських організацій

На нараді відзначалось, що в ході реалізації експерименту з передачі функцій призначення пенсій органам Пенсійного фонду залишається проблемним питання розподілу Центрів по нарахуванню та виплаті пенсій та допомог Головних управлінь праці та соціального захисту населення, які є в Києві, Полтавській, Харківській, Дніпропетровській та Донецькій областях, щодо приміщень, структури, кадрів та технічного забезпечення. Будуючи нову систему, ми не повинні руйнувати діючої. Необхідно спрямувати всі зусилля на створення єдиної системи моніторингу, забезпечити цілісність системи призначення, виплати пенсій та надання цільової соціальної допомоги тим, хто цього потребує, для чого необхідно створити інтегровані бази даних.

Існує проблема фінансування виплати, пенсій сільським пенсіонерам. Із необхідних для фінансування у 2000 році 4 мільярдів 500 мільйонів гривень на виплату цій категорії громадян до Пенсійного фонду протягом року надійшло від платників фіксованого сільськогосподарського податку - 221,2 мільйона, що становить лише 4,9 відсотка від загальних потреб. Нагальною проблемою реформування пенсійної системи залишається недостатній рівень діяльності органів виконавчої влади у реалізації визначених завдань.

Тому необхідно створити у відповідних органах державної влади окремі підрозділи з пенсійного реформування та у разі необхідності ввести у них додаткові посади заступників керівників цих органів, які б відповідали за цей напрямок роботи. Щодо розв'язання цього питання вже готуються відповідні проекти рішень. На думку голови Донецької облдержадміністрації В. Ф. Януковича, незважаючи на всі проблеми, підготовка до впровадження пенсійної реформи – це на сьогодні взірець для реформування в інших сферах. Він не пам'ятає випадків, коли б ідеологи і виконавці діяли так зважено і розсудливо, підпорядковували кожний свій крок головному – цілеспрямованому вирішенню важливої державної справи.

Це продемонстрували сьогодні професіонали найвищого гатунку, зацікавлені люди, ті, хто ,приїхав у Донецьк, щоб обговорити хід і проблеми реформування пенсійної системи. Це тим більш важливо, бо спостерігається відвертий дефіцит довіри до реформи. Охоплює ж вона мільйони людей, в тому числі чимало знедолених і скривджених. «На якомусь етапі дехто з них, можливо, нас не зрозуміє, – сказав Віктор Федорович. – Тому успіх реформи залежатиме від того, наскільки дохідливо ми зможемо роз'яснити її зміст, для чого і як вона впроваджується, в чиїх інтересах. Що вона, нарешті, дасть кожному. Тільки у тому разі, коли нас зрозуміють, повірять, можна сподіватися на успіх.

Ми сьогодні повинні сказати людям правду, переконати їх у тому, що беремо на себе відповідальність за реформу, за їхні долі. Що ми нікуди не зникнемо, весь час житимемо поруч і дивитимемося у вічі своїм землякам і співвітчизникам. Це нелегко й непросто – заслужити сьогодні довіру. Але ми маємо й отримати, і заради неї впроваджуватимемо перспективну реформу в життя – день за днем, крок за кроком, із року в рік. і люди, зрештою, нам завдячуватимуть».

За словами В. Ф. Януковича, область готова розпочати реформу, і сам він з оптимізмом дивиться в майбутнє.

Голова правління Пенсійного фонду України Б.О. Зайчук підхопив слова донецького губернатора про готовність регіону, мовляв, не випадково ж Донеччину було обрано для проведення нинішньої наради. Він розповів про хід пенсійної реформи в нашій державі. «Головне завдання, – підсумував Борис Олександрович, – переконати в необхідності перетворень молодь. Ось хто справді стає володарем своєї долі. Зрозуміло, що кожен має при тому сам себе і захищати».

З цим не можна не погодитись. Дійсно, молоді ще не обпеклись, вони здатні швидше сприйняти реформу. Тільки повна відвертість влади і абсолютна прозорість законодавства гарантують реформі успіх. Люди ж старшого віку небезпідставно кажуть: «Ми собі вже накопичували усе життя по копійчині, відкладали їх на ощадні книжки, а де тепер ці гроші. Розмова про їх повернення розпочинається щоразу напередодні чергових парламентських або президентських виборів, а віз і досі на місці». І поки ці збереження на чорний день (а він для багатьох якраз тепер і настав) не будуть повернуті знедоленим, ні про який новий кредит довіри, вважають ветерани, не може бути й мови. Мали справу ці люди, окрім того, з відомими пірамідальними трастами і пенсійними фондами.

Чим краще нинішній? Які гарантії?

Ми маємо з повною відповідальністю переконати народ, що ні про яке обдурювання на цей раз не йдеться, немає й натяку на можливе ошукування. Головне – довести це кожному. Інакше – така думка неодноразово повторювалася в залі засідання, – без пенсійної реформи не вдасться вивести Украду з економічної кризи.

Б.О. Зайчук розповів про перші зрушення у свідомості наших співвітчизників, зокрема підприємців. Навів факти, коли деякі «фірмачі», котрі до останнього часу оголошували себе «неплатоспроможними», бо нібито не займались активною підприємницькою діяльністю і тому не сплачували пенсійних внесків, після того, дізнались, що їхнім працівникам у майбутньому в такому разі нічого не «світить», почали виходити з «тіні». Одна така «зовсім бідненька» організація нещодавно внесла до Фонду одразу 500 тисяч гривень. І це, на думку його голови, правильний і цілком розсудливий вчинок, який має бути прикладом для всіх, хто ще знаходиться в «тіні».

І.Я. Сахань, Міністр праці та соціальної політики України, підкреслив, що в нашій країні діятиме змішана – солідарна і нагромаджувальна система.

Спеціалісти вивчили кращі світові здобутки в пенсійному забезпеченні, і саме на них спиратимуться в реформаторській роботі на батьківщині.

Віце-прем'єр України В.П. Семиноженко, який демократично головував на засіданні, наголосив на важливості тісного співробітництва уряду з Верховною Радою у питаннях пенсійної реформи. «Ми не намагаємось тиснути на неї, тим паче в чомусь звинувачувати її, ми готові вислухати, що дотепер було зроблено не так, як треба, і що мусимо виправити. Абсолютна прозорість, про що вже багато говорилось, потрібна на всіх рівнях і у відносинах між законодавцями та урядом – у першу чергу!»

Розділ I. Основні функції та завдання Пенсійного фонду України

1.1 Історія виникнення Пенсійного фонду України

Пенсійний фонд України є центральним органом державної виконавчої влади, підвідомчим Кабінету Міністрів України. Керівництво діяльністю Пенсійний фонд здійснює правління фонду, чисельність і склад якого затверджується Кабінетом Міністрів України.

Пенсійний фонд здійснює керування фінансами пенсійного забезпечення і власне кажучи виступає гарантом стабільності державної системи пенсійного забезпечення. Він діє в Україні як самостійна фінансово-банківська система з 1992 р. Фонд створений на базі Українського республіканського відділення колишнього Пенсійного фонду СРСР. Його статус, задачі і функції спочатку були визначені Положенням про Пенсійний фонд, затвердженому постановою Кабінету Міністрів України від 28 січня 1992 р. [22], а в новій редакції – від 1 червня 1994 р. [23].

Основною задачею Пенсійного фонду є збір, акумулювання засобів (страхових внесків) і фінансування витрат по виплаті пенсій і допомог, тобто формування і цільове використання бюджету Фонду. З 1995 р. бюджет Фонду включається в державний бюджет країни. По оцінках фахівців частка витрат Пенсійного фонду в структурі державного бюджету країни складає приблизно 16 відсотків.

Засобами Фонду є обов'язкові страхові внески підприємств, організацій і громадян. Розмір (тариф) страхових внесків встановлений Постановою Верховної Ради України від 17 червня 1993 р. [24] зі зміною і доповненням від 7 лютого 1996 р. [25]. Цим нормативно-правовим актом установлений диференційований підхід до сплати страхових внесків. Підприємства, установи й організації сплачують обов'язкові страхові внески в розмірі 37 відсотків від загального фонду винагороди, виплачуваної працівникам, а самі працівники вносять один відсоток своєї зарплати. Для громадян, що займаються підприємницькою діяльністю, у тому числі адвокатів, їхніх помічників приватних нотаріусів і інших громадян, діяльність яких заснована на приватній власності фізичної особи і винятково на його праці, установлений тариф страхових внесків у розмірі 3 відсотки від суми доходу. Якщо громадянин-підприємець працює за договором цивільно-правового характеру, то підприємство, що оплачує йому винагороду, зобов'язано платити страхові внески в розмірі 33,3 відсотки від суми винагороди. З загальної суми нарахованих страхових внесків у Пенсійний фонд направляється 88 відсотків, а у Фонд соціального страхування 12 відсотків. Такий порядок розподілу відрахувань пенсійне забезпечення і соціальне страхування встановлене постановою Кабінету Міністрів України від 28 грудня 1995 р. [26].

Пенсійний фонд відповідно до покладеного на нього завданнями:

1) організує і контролює роботу органів Пенсійного фонду по забезпеченню дотримання вимог законодавства про державне соціальне страхування; веде облік платників обов'язкових страхових внесків і інших платежів у Пенсійний фонд перевіряє правильність призначення і виплати пенсій і допомоги забезпечує фінансування витрат на виплату пенсій; веде статистичну і бухгалтерську звітність;

2) розробляє проект бюджету Пенсійного фонду і разом з іншими зацікавленими відомствами представляє його на розгляд Кабінету Міністрів України;

3) бере участь у підготовці пропозицій по удосконалюванню законодавства про соціальне страхування, у тому числі про пенсійне забезпечення, а також у розробці проектів нормативних актів з цих питань;

4) видає в межах своєї компетенції положення, інструкції, роз'яснення, методичні рекомендації з питань обліку платників обов'язкових внесків у Пенсійний фонд, числення і сплати цих внесків, порядку використання й обліку засобів Пенсійного фонду;

5) забезпечує діяльність органів Пенсійного фонду, проводить ревізії і перевірки їхньої роботи, за результатами яких уживає необхідних заходів;

6) організує професійну підготовку і підвищення кваліфікації працівників органів Пенсійного фонду, узагальнює і поширює досвід роботи;

7) забезпечує розробку і впровадження автоматизованих робочих місць, автоматизовану обробку інформації в системі Пенсійного фонду; організує роботу зі створення єдиного державного банку даних про платників обов'язкових страхових внесків у Пенсійний фонд;

8) інформує громадськість про свою діяльність;

9) взаємодіє в питаннях, що знаходяться в його компетенції, з міністерствами, відомствами, органами місцевої державної виконавчої влади, підприємствами, установами й організаціями;

10) здійснює відповідно до чинного законодавства виплату пенсій громадянам України, що переїхали на постійне проживання за кордон, а також іноземним громадянам, що постійно проживають в Україні.

Пенсійний фонд забезпечує:

- фінансування витрат на виплату пенсії відповідно до Законів "Про пенсійне забезпечення", "Про статус і соціальний захист громадян, що постраждали в результаті Чорнобильської катастрофи";

- виплату пенсій військовослужбовцем і працівникам органів внутрішніх справ термінової служби;

- допомоги на дітей;

- інші витрати, фінансування яких відповідно до чинного законодавства покладено на Пенсійний фонд;

- фонд бере участь у фінансуванні державних, регіональних і обласних програм соціальної підтримки пенсіонерів, в організації міжнародного співробітництва в сфері пенсійного забезпечення.

Кошти Пенсійного фонду зберігаються на окремих поточних рахунках і субрахунках в установах банків, використовуються винятково по призначенню і вилученню не підлягають. Перерахування коштів на пенсійне забезпечення перераховуються безпосередньо через відділення зв'язку чи ощадні банки, де й одержують свої пенсії пенсіонери.

Пенсійний фонд і його органи на місцях, обласні управління і районні відділи наділені правом стягнення в безперечному порядку не внесених у фонд страхових внесків разом з нарахованою пенею, а також застосовувати інші санкції, зокрема, накладати адміністративні стягнення (штрафи) на посадових осіб [27].

Проте, стабільність Пенсійного фонду увесь час перебуває під загрозою. Значне число підприємств, установ, організацій і громадян-підприємців ухиляється від сплати страхових внесків. Це приводить до перевищення витрат фонду над доходами і вимагає дотацій з державного бюджету і залучення банківських кредитів.

Основні види джерел пенсійного права і їхня загальна характеристика.

Як уже відзначалося, види нормативно-правових актів, що регулюють пенсійні відносини, прийнято розрізняти по органах, що їх приймають, а зміст їхній визначений Конституцією України. Розглянемо окремі види нормативно-правових актів прийнятих органами законодавчої і центральної виконавчої влади.

Закони України. У рамках Конституції України Верховною Радою України прийняті закони:

– "Про пенсійне забезпечення" від 5 листопада 1991 р.;

– "Про пенсійне забезпечення військовослужбовців і осіб начальницького і рядового складу органів внутрішніх справ" від 9 квітня 1992 р.;

– "Про статус і соціальний захист громадян, що постраждали в результаті Чорнобильської катастрофи" від 19 грудня 1991 р.;

– "Про статус ветеранів війни, гарантіях їхнього соціального захисту" від 22 грудня 1995 р.;

– "Про основні принципи соціального захисту ветеранів праці й інші громадяни похилого віку в Україні" від 16 грудня 1993 р.;

– "Про державну допомогу родинам з дітьми" від 21 листопада ,1 992 р. та інші.

Усі вони мають вищу юридичну чинність стосовно до інший нормативно-правових актів, визначають їхній характер і в значній мірі зміст.

В області пенсійного забезпечення важлива роль належить Закону "Про пенсійне забезпечення", прийнятому Верховною Радою України 5 листопада 1991 р. Закон складається з вступної частини і п'яти розділів.

Розділ 1. "Загальні положення", У ньому зазначене коло осіб, що мають право на державне пенсійне забезпечення, порядок звернення за призначенням пенсії й органи, що призначають пенсії, також засобу на виплату пенсій.

Розділ ІІ. "Трудові пенсії”. Загальні і пільгові умови їхнього призначення, нарахування виробничого стажу і нарахування і виплата пенсій.

Розділ ІІІ. "Соціальні пенсії". Право на ці пенсії і їхні розміри.

Розділ IV. "Порядок і умови перерахунку пенсій"

Розділ V. "Відповідальність підприємств, організацій і громадян. Рішення спорів по пенсійних питаннях".

Цей Закон є основним актом в області пенсійного забезпечення, що гарантують усім непрацездатним громадянам України право на матеріальне забезпечення за рахунок засобів Пенсійного фонду шляхом надання трудових і соціальних пенсій.

Закон "Про пенсійне забезпечення" певною мірою визначив компетенцію Кабінету Міністрів України в області регулювання пенсійного забезпечення непрацездатних громадян. На виконання цього Закону Кабінет Міністрів України прийняв цілий комплекс нових підзаконних актів, визнавши утратившими юридичну чинність для України значне число рішень Уряду Української РСР по пенсійних питаннях, що діяли в часи колишнього СРСР [1].

Укази Президента України. По своїй важливості вважаються другим після законів видом нормативних актів. Джерелами пенсійного права є ті укази, у яких містяться правові норми, що регулюють відносини по пенсійному забезпеченню. Одним з перших указів у цій області був Указ Президента України від 27 грудня 1991 р. "Про соціальний захист населення в умовах лібералізації цін" [2], яким, уперше після прийняття Закону «Про пенсійне забезпечення» від 5 листопада 1991 р., був збільшений розмір державних пенсій, призначених до 1 січня 1992 р. на 100 відсотків.

У 1991-1996 рр. був прийнятий цілий ряд указів про адресну допомогу з боку держави малозабезпеченим непрацездатним громадянам [3], про підвищення розмірів сукупного доходу і цільової грошової допомоги малозабезпеченим громадянам [4], про статус ветеранів військової служби, гарантіях їхнього соціального захисту [5] і інші.

У правовому полі указів і розпоряджень Президента України маються акти організаційно-правового характеру, що передбачають поліпшення діяльності органів соціального захисту населення і їхнє фінансування.

За своїм характером укази Президента України підрозділяються на нормативні, тобто правові норми, що встановлюють, і індивідуальним, адресованим конкретним виконавцям. Укази першого виду є власне кажучи підзаконними актами і приймаються з питань, що відноситься до компетенції Президента України, визначеною Конституцією.

Джерелами пенсійного права є міжнародні договори (угоди), що Україна уклала з рядом закордонних країн чи приєдналася до них чи в порядку правонаступництва підтвердила свої зобов'язання по міжнародних договорах колишнього СРСР про співробітництво в області соціального забезпечення і на який дана згода Верховної Ради України.

Одним з таких договорів є Угода "Про гарантії прав громадян держав-учасників Співробітництва Незалежних Держав (СНД) в області пенсійного забезпечення" від 13 березня 1992 р. [6]. Цією угодою передбачено, що пенсійне забезпечення громадян держав СНД здійснюється по законодавству держави, на території якого вони проживають. Усі витрати, зв'язані зі здійсненням пенсійного забезпечення несе державу, що надає забезпечення. Взаємні розрахунки не виробляються, якщо інше не передбачено двосторонніми угодами.

Призначення пенсій громадянам СНД призначається за місцем проживання. Для встановлення права на пенсію, у тому числі пенсій на пільгових умовах і за вислугу років громадянам СНД, враховується виробничий стаж, придбаний на території кожного з цих держав, а також на території колишнього СРСР за час до вступу в силу цієї угоди. Обчислення пенсій розраховується з заробітку (доходу) за період роботи, що зараховується у виробничий стаж.

При переселенні пенсіонера в межах держав СНД виплата пенсії по колишньому місці проживання припиняється, якщо пенсія того ж виду передбачена законодавством держави по новому місці проживання пенсіонера з дотриманням умов, передбачених угодою. Учасниками, підписавшими вказану угоду є: Арменія, Білорусія, Казахстан, Киргистан, Російська Федерація, Таджикистан, Туркменія, Узбекистан та Україна.

Україна підписала і ратифікувала Угоду між державами-учасниками Співдружності Незалежних Держав "Про взаємне визнання пільг і гарантій для учасників і інвалідів Великої Вітчизняної війни, учасників бойових дій на території інших держав і родин загиблих військовослужбовців" від 15 квітня 1994 р. [7]. Окремі питання пенсійного забезпечення регулюються і двосторонніми угодами України і Російської Федерації. Наприклад, Тимчасовою угодою між урядами України і Російської Федерації від 15 січня 1993 р. "Про гарантії прав громадян, що працювали в районах Крайньої Півночі і місцевостях, прирівняних до районів Крайньої Півночі" [8]. Російська сторона взяла на себе зобов'язання про пенсійне забезпечення громадян, що проживають нині в Україні, але раніше працювали в несприятливих кліматичних умовах на території Російської Федерації. Це означає, що Пенсійний фонд Російської Федерації буде перераховувати Пенсійному фонду України необхідні засоби для виплати пенсіонерам пенсії або частини її в залежності від тривалості виробничого стажу, виробленого в зазначених районах. Аналогічні угоди про співробітництво в області соціальної захисту та пенсійного забезпечення громадян у 1995 році укладені між Україною і Республікою Вірменія, Україною й Азербайджанською республікою, Україною і Молдовою і ратифіковані Верховною Радою України [9]. Відповідно до Конституції України міжнародні угоди є частиною національного законодавства України і застосовуються відповідно до норм, установленими для цього виду актів.

В області пенсійного забезпечення дотепер частково діє ряд нормативних актів, прийнятих державними органами, що існували в колишньому СРСР. До них, зокрема, відносяться окремі роз'яснення Госкомтруда СРСР, Положення порядку забезпечення посібниками по державному соціальному страхуванню, затверджене Постановою Президії ВЦСПС від 12 листопада 1984 р., Правила обчислення безперервного стажу робітників та службовців при призначенні допомоги по державному соціальному страхуванню і деякі інші акти. Однак застосування цих актів може бути лише в тих випадках, якщо вони не суперечать законодавству України і відповідають вимогам Закону "Про правонаступництво України" від 12 вересня 1991 р. [10].

Постанови Кабінету Міністрів України. Ці акти відносяться до категорії підзаконних актів і приймаються на основі й у виконання законів і Указів Президента України. Однак під законність нормативних актів Кабінету Міністрів України зовсім не означає, що цей орган вправі видавати акти лише по тим питанням, що якоюсь мірою регулюються законом. Повноваження Кабінету Міністрів України значно ширші. Кабінет Міністрів України видає різні акти. Одні з них приймаються за доручення Верховної Ради, Президента України, інші – без таких доручень, якщо дозвіл даного питання не відноситься виняткової компетенції Верховної чи Ради Президента України. Це повною мірою відноситься і до нормотворчої діяльності Кабінету Міністрів України в області пенсійного забезпечення непрацездатних громадян.

За дорученнями, що міститься в законах і постановах Верховної Ради України, Кабінет Міністрів прийняв ряд рішень: про створення Пенсійного фонду України [11], про затвердження Положення про Міністерство соціальної захисту населення України[12], Положення про медико-соціальну експертизу [13]; визначив порядок відрахування коштів на соціальне страхування і пенсійне забезпечення [14], а також механізм коректування і перерахунку державних пенсій до введення в чинність Закону України "Про пенсійне забезпечення" [15].

Кабінет Міністрів України видав нормативно-правові акти з питань пенсійного забезпечення й обов'язкового особистого страхування військовослужбовців, працівників органів внутрішніх справ, прокуратури і митних органів [16].

Велику групу нормативно-правових актів складають постанови Кабінету Міністрів України про пенсійне забезпечення за вислугу років {17}, про пільгові умови виходу на пенсію окремих категорій працівників, зайнятих на роботах зі шкідливими і тяжкими умовами праці, нарахування і підтвердження виробничого стажу [18].

Особливе значення мають нормативно-правові акти Кабінету Міністрів України про періодичну зміну і становлення нових розмірів пенсій у зв'язку зі зміною рівня інфляції. Тільки в 1996 році (у січні, березні і липні) було прийнято три пакети постанов Кабінету Міністрів про підвищення розмірів пенсій [19]. За минулі п'ять років чинності Закону "Про пенсійне забезпечення" було видано більш двох десятків різних за назвою і змістом постанов про коректування, перерахунок і збільшення розмірів пенсій.

Роз'яснення Міністерства соціального захисту населення України. По характеру нормативного змісту їх можна розділити на дві групи. До першого відносяться роз'яснення, видавані Міністерством відповідно до наданого йому Верховною Радою України правом давати роз'яснення з питань застосування Закону України "Про пенсійне забезпечення" [20]. По своєму змісті такі роз'яснення носять характер офіційного тлумачення норм пенсійного забезпечення, оскільки даються уповноваженим на те органом. Вони є обов'язковими для всіх підприємств, установ і організацій, що застосовують норми пенсійного права, і мають велике значення, тому що сприяють однаковому і правильному застосуванню норм цього права на всій території України.

Роз'яснення подібного виду найбільш характерні для першого років після вступу в силу Закону "Про пенсійне забезпечення”. Природно, що роз'яснення, видавані в порядку офіційного тлумачення, не містять нових правових норм, а лише визначають порядок застосування діючих норм, установлених законом.

Роз'яснення другої групи носять управлінско-методичний характер і видаються Міністерством у межах своєї компетенції у формі наказів і інструкцій з питань діяльності підлеглих йому органів соціальної захисту населення, що входять у систему Міністерства.

Інші нормативно-правові акти. До їхнього числа відносяться акти, прийняті іншими центральними органами і являються джерелами пенсійного права: окремі акти, видані Міністерством охорони здоров'я, Міністерством праці України, Міністерством фінансів, Національним банком і Пенсійним фондом України. Вони мають значення при рішенні соціальних питань. Наприклад, огляду громадян і встановлення їм інвалідності, визначення характеру професійних захворювань регулюються в основному нормативно-правовими актами, прийнятими Міністерством охорони здоров'я України [21].

У пенсійному праві функціонує незначне число локальних нормативних актів, прийнятих підприємствами й організаціями в порядку стимулювання трудової діяльності громадян. Такі акти характерні для колективних сільгосппідприємств, творчих організацій (театрально-видовищних колективів об'єднань композиторів і письменників). Вони передбачені ст. 9 Кодексу законів про працю України, у якій записано, що підприємства, установи, організації в межах своїх повноважень за рахунок власних коштів можуть установлювати додаткові в порівнянні з законодавством, трудові і соціально-побутові пільги для своїх працівників.

Відповідно до Указу Президента України від 25 травня 1994 року «Про пенсійне забезпечення окремих посадових осіб», пільгові пенсії призначають колишній партійній і радянській номенклатурі, а також, за окремими рішеннями, особам, які мають персональні заслуги: від колишнього губернатора до шеф-кухаря престижної їдальні чи санаторію (так звані «персики»). Одне слово, це десь нагадує ситуацію. яка ще недавно була в одній з латиноамериканських країн, де пільгові пенсії призначались сенаторам, дружинам сенаторів, а також родичам сенаторів та родичам дружин сенаторів. До речі, питання пенсійного забезпечення окремих посадових осіб, за Конституцією України, не може регулюватись указами Президента. Отже. згаданий указ мусив би бути приведеним до вимог Конституції ще 5 років тому.

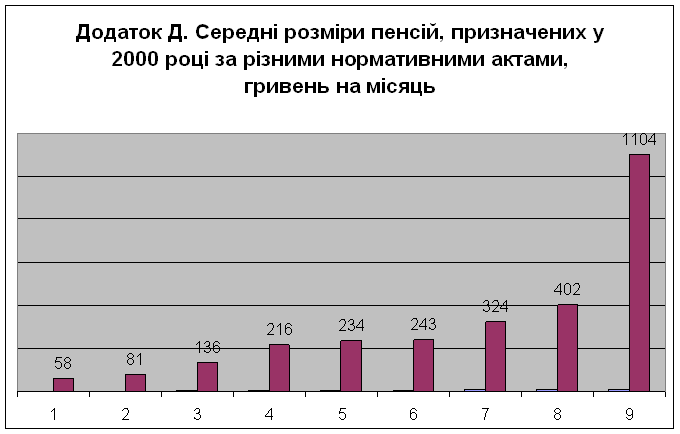

Найменший розмір пенсій був 66,23 грн. на початок 2000 року і 80,76 грн. на початок 2001го, натомість найвищий розмір пенсій у народних депутатів України – відповідно 506,69 грн. і 1103,53 грн., або, порівняно з простими смертними, перевищення пенсійних виплат у народних депутатів становило в 2000 році 7,6 і в 2001 -му майже 13,7 разу. Лише за один рік середня пенсія , народних депутатів України зросла більш як у два рази. Щодо інших категорій пенсіонерів, то це перевищення становило від 1,2 (учасники ліквідації Чорнобильської аварії до майже 5 разів (прокурори).

Ще більша амплітуда коливання між фактичними розмірами мінімальних пенсій, призначених за Законом України «Про пенсійне забезпечення», та максимальних пенсійних виплат відповідно до інших законодавчих актів.

У 1999 році розмір найменшої і найвищої пенсійної виплати коливався як 1 до 25, тобто від 46 (малозабезпечені) до 1161 гривні (чорнобильці), а в 2000-му – як 1 до 31, або від 58 до 1800 гривень (науковці) . Тобто з одного .суспільного «казана» один черпає чайною ложкою, а інший – великим черпаком. За світовою практикою, співвідношення між максимальною та мінімальною пенсіями за однакового періоду перебування в солідарній пенсійній системі не перевищує 3 – 4 рази.

Такий колосальний розрив у розмірах пенсійного забезпечення окремих категорій пенсіонерів, що склався в Україні, не може бути виправданий жодним трудовим внеском або особливими заслугами перед народом України чи якими іншими аргументами . Його можна лише пояснити наявністю, як було сказано вище великих пільгових умов щодо призначення пенсій окремим кастовим групам працівників, без урахування обмежень на максимальний розмір пенсій.

Отже, аналіз викладених фактів свідчить, що замість побудови пенсійної системи за однаковими для всіх громадян принципами, узаконено поділ українського суспільства за соціальною нерівністю на тих, хто ледь животіє, з одного боку, та купкою щасливчиків, з другого. Безперечно, така соціальна політика прямує до кланового панування та пригнічення одних соціальних груп іншими, вона не може сприяти – згуртуванню українського суспільства , скоріше навпаки – вона заповідає соціальну напругу в державі, а народові – занепад та тотальне зубожіння. За такий стан справ з пенсійним забезпеченням, а точніше – безладдя в проведенні пенсійної політики, мають нести відповідальність насамперед народні депутати України, оскільки за Конституцією України питання форм та видів пенсійного забезпечення віднесені до виняткової компетенції Верховної Ради України.

Як свідчить міжнародний досвід, пенсійна система має гарантувати громадянам пенсійного віку, які не в змозі більше працювати, компенсацію втраченого заробітку у вигляді адекватного розміру пенсії. Адекватний розмір пенсії означає, що вона прямо залежить від тривалості страхового (трудового) стажу та сплачених протягом усієї трудової діяльності внесків. Всі працівники, які сплачують однакові внески, мають отримувати й однакові пенсії. Це один, з найголовніших принципів соціальної справедливості. Одначе здійснена в минулому році диференціація розмірів страхових внесків залежно від заробітку для окремих категорій працівників лише символічно перекриває витрати на одержання надвеликих розмірів пенсій ) аж ніяк не відповідає принципу соціальної справедливості.

Одним із кроків до розв'язання соціальної справедливості в пенсійному забезпеченні можна розглядати подані народними депутатами України Н.Вітренко і В.Марченком пропозиції про внесення змін до Закону України "Про пенсійне забезпечення", які нині обговорюються у Верховній Раді України та готуються до другого читання. За цими, пропозиціями пропонується скасувати всі види пенсій, призначені на пільгових умовах. Натомість мінімальний розмір пенсій для всіх громадян пропонується встановити у розмірі прожиткового мінімуму, визначеного для осіб які втратили працездатність (сьогодні це 248 гривень 77 копійок). Цей розмір пенсій має підвищуватись у зв'язку: збільшенням розміру прожиткового мінімуму.

Чи мають право на існування згадані пропозиції? Безперечно. В ідеальному варіанті рівень пенсійних виплат має, з одного боку, бути достатнім для запобігання бідності серед людей літнього віку, з другого – зберегти, якщо це можливо, такий рівень життя пенсіонерів, який у них був під час активно трудової діяльності. Безкоштовних пенсій, однак, як і безкоштовних обідів, не буває.

За розрахунками Пенсійного фонду, на реалізацію запропонованої програми Вітренко – Марченко потрібно відшукати додаткові кошти – 44 млрд. грн. або збільшити тариф збору на пенсійне страхування (соціальний податок на фонд заробітної плати) з 34 до 96 відсотків, або збільшити загальні податки в Державному бюджеті з 23,5 млрд. грн, (ця сума зафіксована в доходній частині Держбюджету на 2001 рік) до 67,5 млрд.грн. Звичайно, якщо виборці погодяться на триразове підвищення податків, тоді, можливо, пропозицій згаданих депутатів заслуговуватимуть на увагу. В противному разі це буде популізм, бо красивими обіцянками вимощена дорога в пекло. То який вихід із цього положення. Його запропоновано ще в квітнi 1998 року указом Президента України шляхом проведення структурної пенсійної реформи. У межах цієї стратегії Кабінет Міністрів України розробив та подав до Верховної Ради України два законопроекти з пенсійної реформи.

Безперечно, підвищення розмірів пенсій можна здійснити насамперед за рахунок поступового, крок за кроком, скасування обмеження максимального розміру пенсій одночасно з реалізацією заходів пенсійної реформи, а саме:

- завершення всього комплексу робіт щодо запровадження системи персоніфікованих даних для обліку трудового стажу і заробітної плати, які використовують для обчислення пенсій;

- завершення процесу розмежування джерел фінансування пенсійних виплат;

- поступового підвищення пенсійного віку і призначення вищих пенсій у разі пізнішого виходу на пенсію;

- зарахування трудового стажу лише за періоди, протягом яких сплачувались пенсійні внески;

- обчислення пенсій на основі середньої зарплати, визначеної за весь період трудового стажу;

- поступового припинення фінансування пільгових пенсій, які надалі будуть сплачуватись не за рахунок страхових внесків, а з інших джерел;

- спрямування частини внесків до загальнообов'язкової накопичувальної системи у разі створення відповідних умов.

Запровадження індивідуальних накопичувальних пенсійних рахунків (обов'язкових чи добровільних) означає додати до чинної солідарної системи ще одну підпору, завдяки якій вся пенсійна система твердо стоятиме на ногах. Це також означає диверсифікацію джерел фінансування пенсій та їх поступове підвищення.

За розрахунками, солідарна пенсійна система не спроможна забезпечити пенсію розміром навіть у 40 відсотків середньої заробітної плати. Отже, щоб майбутні пенсіонери стали не на словах, а на ділі заможними людьми, вже сьогодні потрібно дбати про проведення радикальної пенсійної реформи, яка змінила б саму структуру пенсійної системи та створила умови для поступового збільшення розмірів пенсій.

Однак у фахівців виникає багато сумнівів щодо здатності нинішнього складу Верховної Ради до радикальних кроків у проведенні пенсійної реформи.

1.2 Порівняння Пенсійної системи в країнах Європи та СНД.

На початку перехідного періоду (1990-1994 роки) всi країни Східної Європи та Середньої Азії мали відреагувати на тиск, спричинений скороченням пенсійних внесків та зростанням чисельності пенсіонерів. У багатьох країнах проблема несплати пенсійних внесків (внаслідок переходу економіки в тіньовий сектор) ще більше загострила финансовi та політичні проблеми. Ці економічні потрясіння були настільки глибокими, що всім країнам довелося вносити зміни до нормативно-правової бази, на яку спиралася солідарна пенсійна система. Причому тягар деяких змін покладався переважно на плечі пенсіонерів і літніх працівників.

Загалом, чим кращим був економічний стан країни на початку перехідного періоду, тим захищенiшими від змін виявилися пенсіонери. Однак усі країни мусили модифікувати правила розрахунку та підвищення пенсій для стримування зростання витрат, іншою важливою зміною стало підвищення пенсійного віку. Більшість країн зуміла розпочати поступове підвищення фактичного віку виходу на пенсію. Так, наприклад, Молдова поступово піднімає пенсійний вік до 65 років для чоловіків і 60 – для жінок, Литва – до 62 і 60 років, Латвія – до 60 і 60 років, Естонія – до 63 і 63 років, Вірменія – до 65 і 63 років, Казахстан – до 63 і 58 років, Угорщина – 62 і 62 років, Словенія – 65 і 60 років, Чехія – 62 і 61 років. В одному випадку – в Грузії – обставини вимагали дуже різкого підвищення пенсійного віку, тому Грузія підняла пенсійний вік для чоловіків до 65 і жінок до 60 років (тобто відразу на п'ять років) протягом однієї доби.

Деякі країни змогли вирішити проблему існування та фінансового забезпечення дострокових (пільгових) пенсій. До проведення реформ такі пенсії майже в усіх країнах виплачувалися пільговим категоріям громадян за рахунок інших громадян. При проведенні багаторівневої пенсійної системи фінансування стало здійснюватися за рахунок роботодавців через приватні пенсійні фонди третього рівня пенсійного забезпечення або за рахунок держави (окремо від фінансування звичайних пенсій, що виплачуються в солідарній системі). Деяким країнам вдалося використати початковий період проведення пенсійної реформи для внесення змін у формули нарахування пенсійних виплат. Інші почали руйнувати державну монополію солідарної системи, впроваджуючи добровільне приватне пенсійне забезпечення, яке заохочувало громадян до відкладання коштів.

Країни також приймали рішення про перехід від однорiвневої солідарної пенсійної системи, яка грунтується на тому, що теперішнє покоління працюючих утримує своїми внесками теперішнє покоління пенсіонерів, до багаторівневої пенсійної системи. Розглядаючи можливі шляхи реформування пенсійних систем, східноєвропейські країни мали продумати взаємодію між пенсійним забезпеченням, фіскальною політикою держави та економічним розвитком, а також переглянути соціальні пріоритети. Отож частина обов'язкових внесків із солідарної пенсійної системи була спрямована до приватних фінансових установ – пенсійних фондів, які відкривають для кожного працівника персональний рахунок обліку внесків (система пенсійного забезпечення, яку часто називають "другим рівнем") та інвестують нагромаджені кошти задля отримання прибутку. Таким чином, остаточна пенсія особи складається з виплат "першого рівня" (з солідарної пенсійної системи) і виплат "другого рівня" (за рахунок нагромаджених коштів у приватних пенсійних фондах та отриманого інвестиційного доходу).

Чому більшість країн обрала багаторівневу пенсійну систему? Бо персональні пенсійні рахунки другого рівня стимулювали трудову діяльність та сплату внесків на пенсійне забезпечення. Брався до уваги й той факт, що розмір трудових доходів, котрий впливає на розмір солідарної пенсії, та інвестиційний доход, який суттєво змінює розмір виплат другого рівня, є мінливими впродовж трудової діяльності конкретної особи. Тому багаторівневі пенсійні системи дозволяють зменшити ризик.

Кошти, заощаджені в нагромаджувальній пенсійній системі та розумно інвестовані у виробництво, можуть створити кращі умови для економічного розвитку країни.

Другий рівень пенсійної системи вже запроваджено в чотирьох країнах Центральної та Східної Європи. В Угорщині відповідне законодавство набуло чинності 1998 року. Частина пенсійних внесків (шість відсотків фонду заробітної плати) від 2,1 мільйона працівників, котрі здебільшого мають вік до 40 років і складають половину чисельності робочої сили, направляється в недержавні пенсійні фонди та інвестується далі приватними компаніями з управління пенсійними фондами. А от охоплення нагромаджувальною пенсійною системою працівників, котрі тільки починають працювати, є обов'язковим.

1999 року в Польщі працівникам у віці від 30 до 50 років надали можливість добровільно вирішити, чи направляти п'яту частину своїх загальних пенсійних внесків (7,2 відсотка фонду заробітної плати) новоствореним недержавним пенсійним фондам. Працівники у віці до 30 років автоматично стали учасниками нової пенсійної системи другого рівня. Зараз багаторівневою пенсійною системою у Польщі охоплено понад вісім мільйонів осіб.

У Латвії 2000 року запроваджено другий рівень з відносно меншим обсягом відрахувань – два відсотки фонду заробітної плати. А в Хорватії другий рівень (п'ять відсотків фонду заробітної плати) почне функціонувати з 1 січня 2002 року.

У деяких країнах другий рівень пенсійного забезпечення знаходиться у стадії впровадження або така можливість обговорюється. В Болгарії та колишній югославській республіці Македонія ухвалено закони щодо введення другого рівня в перспективі, але фактичне запровадження цього рівня і розмір внесків до нього залежатимуть від економічного розвитку країни.

Питання про можливість запровадження нагромаджувальної пенсійної системи активно обговорюється також в Естонії, Литві та Словаччині. В Румунії урядова робоча група, яка розробляє законопроект про введення другого рівня пенсійного забезпечення, запропонувала направляти до другого рівня 10 відсотків загального пенсійного внеску. А уряд Росії оприлюднив план реформи, котрий передбачає невеликий відсоток відрахувань до другого рівня пенсійного забезпечення.

Перша модель – повністю приватизованого пенсійного забезпечення – грунтується на тому, що внески до другого рівня спрямовуються і в недержавні пенсійні фонди, обрані самими застрахованими особами. Подальше адміністрування персоніфікованих пенсійних рахунків здійснюється приватними компаніями, які мають спеціальний дозвіл (ліцензії) та наймаються пенсійними фондами.

У другій моделі – напівприватизованого пенсійного забезпечення - кошти збираються державними органами та направляються у спеціальний державний фонд. Його адміністрування (зокрема ведення персоніфікованих пенсійних рахунків) здійснюється державною інституцією. Але інвестування накопичених коштів здійснюється приватними ліцензованими компаніями, обраними на відкритих конкурсах (тендерах).

В обох моделях за державою залишається важлива функція контролю та нагляду: державні органи видають відповідні ліцензії, проводять необхідні перевірки, збирають звіти та можуть відібрати ліцензії у разі виявлення порушень законодавства або надання послуг низької якості.

Деякі країни, приміром, Угорщина, Хорватія та Литва, також намагалися вдосконалити формули розрахунку розміру пенсій у солідарній системі. Інший, фундаментальніший підхід, полягав у запровадженні так званих умовно-нагромаджувальних пенсійних рахунків. Застосування таких рахунків виявилося ефективними у країнах, де реформування солідарної системи не знаходило підтримки. А саме, не сприймалися пропозиції про врахування при обчислені розміру пенсії заробітної плати за весь період трудової діяльності, врахування зростання тривалості життя та (можливо) зменшення народжуваності.

Серед країн з перехідною економікою приклад проведення реформи через запровадження умовно-нагромаджувальних пенсійних рахунків подали Латвія і Монголія. Вони застосували метод проведення реформи, розроблений Швецією. Починаючи з 1998 року, латвійську пенсійну систему перетворено в нову систему на основі персональних пенсійних рахунків. Розмір пенсійних внесків, які обліковуються на умовно-нагромаджувальних рахунках, коригується відносно рівня зростання середньої заробітної плати в країні. Розмір пенсії кожної особи залежить від умовно-нагромадженої суми, облікованої на персональному пенсійному рахунку, які ділять на середню тривалість життя для особи пенсійного віку в момент виходу на пенсію. Отже, система автоматично реагує на зміни у базі внесків та середньої тривалості життя.

Використання умовно-нагромаджувальних рахунків заохочує до продовження трудової діяльності після досягнення пенсійного віку й відкладення початку отримання пенсії з метою її пізніше в більшому розмірі. Наприклад, відкладення виходу на пенсію після досягнення 62 чи 63 років і робота впродовж ще одного року дають підвищення розміру пенсії на вісім-дев’ять відсотків, тоді як у більшості традиційних формул розрахунку пенсії підвищення у подібному випадку становить, зазвичай, лише два-три відсотки. Найпоширеніші системи пенсійного забезпечення складаються з трьох рівнів: перший – обов'язковий солідарний; другий – обов'язковий нагромаджувальний; третій – добровільний нагромаджувальний.

У третьому рівні беруть участь особи, котрі бажають на пенсію достроково або після виходу на пенсію мати рівень пенсійного забезпечення вищий, ніж той, що можна отримати за рахунок обов'язкових страхових внесків на соціальне забезпечення. Другий рівень має неоднозначний характер. З точки зору методу фінансування пенсій другий рівень, як і третій, є нагромаджувальний. З точки зору виконуваних соціальних функцій він, як і перший, є обов'язковий і фінансується в рамках єдиної ставки страхових внесків на соціальне забезпечення. Хоча другий рівень має ознаки приватної власності, він є часткою загальної системи державного соціального забезпечення.

Третій рівень є повністю приватним, добровільним та грунтується на приватних (недержавних) пенсійних фондах, з якими громадяни за власним бажанням укладають пенсійні контракти. Внески до таких пенсійних фондів можуть робитися як за рахунок працівників, так і за рахунок їхніх роботодавців, або й тих, й інших одночасно. Особливо велику увагу приватні пенсійні фонди мають в Угорщині, Чехії та Польщі. Але й в інших країнах дедалі більша частина населення робить заощадження на старість саме в недержавних інституціях.

Але як і в другому, так і в третьому рівні за державою залишається важлива функція контролю та нагляду за діяльністю у сфері пенсійного забезпечення.

Вибір багаторівневої системи відповідає також економічним цілям. Створення обов'язкової системи, пенсійні кошти якої інвестуються у виробництво, потенційно прискорює економічний розвиток країни завдяки ефективнішому розподілу коштів і, що менш очевидно, зростання в країні заощаджень та інвестицій. Запровадження нагромаджувального рівня також створює можливості для міжнародної диверсифікації ризиків втрати накопичень. Враховуючи, що певну країну чи навіть регіон може уразити системна економічна криза, іноземні інвестиції можуть забезпечити такий самий або більший інвестиційний прибуток з меншим ризиком.

Хоча кореляція між прибутками на ринках капіталу високорозвинених країн підвищується, все ж існує можливість мати інвестиційний дохід і в країнах, що розвиваються.

Запровадження багаторівневих пенсійних систем посилює відчуття особистої відповідальності працівників за свій майбутній рівень добробуту після виходу на пенсію. Бо у більшості випадків системи другого рівня покладають на працівників функцію вибору інвестиційного менеджера, який управлятиме інвестуванням їхніх пенсійних внесків у рамках фондованої схеми. Працівники, по-перше, самі вибирають той чи інший пенсійний фонд, а по-друге, впливають на рішення пенсійного фонду щодо укладення контракту з тим чи іншим інвестиційним менеджером.

Наслідки пенсійної реформи особливо важливі для молодих працівників, адже вони можуть дозволити їм отримати постійні пенсії в майбутньому, незважаючи на демографічні проблеми країни.

Звісно, Україна може обрати власний шлях пенсійної реформи, але варто оцінити й врахувати досвід інших країн.

«Реформування систем соціального захисту: друга хвиля». За такою назвою відбулася нещодавно в Будапешті міжнародна конференція, в якій взяли участь міжнародні експерти Світового банку, Європейського союзу, а також делегації з країн пострадянського блоку. Довелось побувати в Угорщині й представникам Української освітньої програми ринкових реформ. Метою поїздки було вивчення міжнародного і, зокрема угорського досвіду пенсійної реформи.

Угорщину не випадково було обрано місцем для проведення такої представницької конференції. Саме ця країна першою серед східноєвропейських держав розпочала реформування системи соціального захисту. Вже в 1998 році тут почалися радикальні зміни, які мали відчутні наслідки. Угорський досвід переходу від солідарної до накопичувальної системи надзвичайно цікавий для нашої країни, де нині не лише широко обговорюються шляхи проведення пенсійної реформи, а й у деяких регіонах розпочато експеримент. Важливо за цих умов використати все позитивне і не повторити помилок наших сусідів. А проблеми, які доводиться вирішувати нашим країнам, багато в чому схожі.

Привнесення в Угорщину наприкінці 40-х років минулого століття елементів економіки радянського типу вже само собою дисбалансувало соціальну систему загалом. Упродовж післявоєнного періоду угорська система солідарних виплат мала чимало проблем, спричинених погіршенням демографічної ситуації, деякими соціально-економічними явищами.

По-перше, постійно зростала чисельність пенсіонерів щодо працюючих громадян. Якщо в 1950 р. на одного пенсіонера припадало до восьми працюючих, то в 1995 р. загальна чисельність угорських пенсіонерів досягла 75% загальної чисельності працюючих. Лише цей факт засвідчує, що пенсійна система мала зазнати фінансового краху.

По-друге, швидко зростала чисельність пенсіонерів щодо чисельності людей пенсійного віку (чоловіки, старші за 60, та жінки, старші за 55 років) Якщо в 1950р. лише 40% осіб похилого віку були пенсіонерами, в 1995р. – вже 130%. Тобто пенсіонерів в Угорщині стало набагато більше за тих, хто досяг пенсійного віку. Найбільше зростала частка пенсіонерів у 90-х роках.

Це пояснюється тим, що в 90-х роках в Угорщині було зафіксовано значне зростання безробіття. Різко зросла чисельність порівняно молодих людей, які прагнули одержати пенсію по інвалідності. Оскільки добре знайоме явище "популізм влади" мало місце і в цій державі, це бажання було реалізовано. Як наслідок, у 1994р. в Угорщині було зафіксовано один з найвищих показників інвалідності. Зрозуміло, що в цій ситуації чисельність пенсіонерів зростала значно швидше. ніж чисельність людей похилого віку.

По-третє, на початку 90-х років в Угорщині скорочувались надходження від податків, а водночас і надходження до Пенсійного фонду. Як наслідок, у 1993р. з'явився дефіцит, солідарної пенсійної системи. Видатки перевищували надходження. В Угорщині вчасно зрозуміли, що пенсійну систему потрібно негайно реформувати. Всі ці про6леми з'явилися в першій половині

90-х років на тлі відставання Угорщини від своїх сусідів, що вже стояли на шляху реформ (Польща, Чехія, Словаччина й Словенія). Темпи зростання економіки були в них значно вищі, ніж в Угорщині. Тому пенсійна реформа, у разі успішного впровадження, мала стимулювати піднесення економіки.

Урядову концепцію пенсійної реформи в Угорщині було ухвалено 15 липня 1997р., а з 1 січня 1998 р. вона запрацювала. Вона передбачала надання права вибору: залишитися в рамках модернізованої солідарної системи чи взяти участь у новій системі, побудованій за накопичувальним принципом. Молоді люди, які лише починали працювати, мали автоматично включитися до нової системи. В цьому розумінні угорський варіант є радикальним, ближчим до чилійського варіанта пенсійної реформи.

Модернізована солідарна система виглядає так. Вік виходу на пенсію було підвищено до 62 років для чоловіків і жінок. За працівників, які залишаються в солідарній системі, їхні роботодавці мали перераховувати пенсійні внески (до 22% фонду заробітної плати) до цієї системи. Також у розподільчу, солідарну систему частина (1% зарплати) внесків сплачується самими працівниками. Отже, дві третини своєї пенсії ці працівники в майбутньому одержуватимуть через розподільчий механізм солідарної системи.

Основна відмінність нової пенсійної системи від модернізованої солідарної в тому, що ті обов'язкові внески, котрі сплачують самі працюючі із своєї заробітної плати (крім зазначеного вище 1%), надходять до накопичувальної системи (6% з поступовим підвищенням до 9). Крім цих обов'язкових внесків працівники мають право відраховувати додаткові кошти, доводячи загальний обсяг своїх відрахувань до 10% зарплати. Відповідно третину своєї майбутньої пенсії ці працівники одержуватимуть через накопичувальну систему.

За попередніми планами уряду, внески працівника, котрий обрав нову пенсійну систему, мали бути розміщені в пенсійних фондах (приватних пенсійних касах), що управляються самими їхніми членами. Але згодом право утворювати приватні пенсійні каси було надано широкому загалу структур.

Зокрема, засновниками таких кас можуть бути роботодавці або їхні представники, галузеві палати, сама Національна адміністрація пенсійного страхування, органи місцевого самоврядування. Нині в Угорщині середня пенсія еквівалентна 140 дол., що становить близько 55% середньої заробітної плати. На запитання, чому, приміром, на підприємстві ВАТ “Гедеон Ріхтер” вирішили створити пенсійну касу, заступник генерального директора Ласло Ковач сказав, що стара пенсійна система не гарантує забезпеченої старості. Пенсійні каси нині створюють на багатьох угорських підприємствах. Відсотки від зарплати «скільки перераховує працівник, скільки додає адміністрація підприємства) визначають самі організатори. Для працівників ця справа абсолютно добровільна. Щоб заохотити і працівників, і працедавців, такі внески не оподатковуються.

Як засвідчують регіональні координатори мережі з нагляду та регулювання пенсійних систем країн Організації Європейського співробітництва та розвитку (ОЄСР), початок був успішним. Протягом трьох років, починаючи з 1993 р., чверть працюючого населення Угорщини стала членами добровільних пенсійних кас. У такий спосі6 люди дізналися про управління пенсійними фондами і про те, як заощаджувати кошти на забезпечення власної старості. Це стало доброю базою для впровадження другого рівня – загальнообов'язкової системи соціального захисту.

Фонди (каси) обов'язково мають користуватися послугами найманих за контрактом менеджерів, які безпосередньо розміщують капітал пенсійних фондів і відповідають за виконання вимог щодо створення обов'язкових резервів. Щодо цього угорський механізм нагадує той, що існує в Чилі та інших латиноамериканських країнах. Як деяке обмеження діяльності пенсійних кас було передбачено заборону вкладати пенсійні кошти за кордон. Цей момент також відповідає чилійській практиці на ранньому етапі розвитку пенсійної системи.

В Угорщині пенсіонери мають кілька варіантів для одержання пенсій з накопичувального рівня. Перше, вони можуть укладати угоди про надання довічних, виплат без права, успадкування будь-якої суми. Друге, можна отримувати ренту протягом раніше визначеного терміну. Якщо пенсіонер не доживає до зазначеного терміну, пенсію в повному обсязі одержують його спадкоємці. Трете, пенсіонер може одержувати пенсію і одночасно визначить термін, протягом якого пенсію можуть одержувати спадкоємці в разі його смерті. Четверте, можна укласти угоду, за якою пенсія сплачуватиметься не лише довічно самому пенсіонерові, а й останньому з осіб, що перебуває на його утриманні. Пенсії можуть виплачуватись безпосередньо через приватні пенсійні каси і страхові компанії.

На відміну від українських приватних фондів, які називають себе пенсійними, угорські збирали кошти на законодавчо визначеній базі й підлягали суворому державному контролю. Компанії, що не мають достатніх капіталів для утримання адміністративного штату власних пенсійних кас або просто вирішують доручити цю справу професіоналам, співпрацюють зі страховими компаніями, котрі започаткували приватні пенсійні фонди. Такий шлях обрало, приміром, відоме підприємство "Ікарус". Воно перераховує кошти на персональні рахунки своїх працівників до одного з 30 приватних пенсійних фондів Угорщини. Чимало з цих фондів є філіями мультинаціональних банків, що працюють в Угорщині. На їх рахунках є чималі капітали, які забезпечують майже абсолютні гарантії надійності накопичення й інвестування коштів людей. Про довіру до приватних пенсійних фондів в Угорщині свідчить і той факт, що вони акумулювали понад 3 млрд.дол. Це перевищує 5% ВВП країни.

Отже, для молодих людей, здатних працювати і заробляти, нова пенсійна система значно привабливіша. Накопичені кошти залишаться у власності тих, хто їх заробив.

Приклад реформування пенсійної системи в Чилі не може правити за ідеальний зразок для України. Однак, з огляду на певні успіхи після запровадження недержавної системи пенсійного забезпечення, дещо з цього досвіду варто запозичити.

До 1980 року в Чилі діяла державна солідарна система пенсійного забезпечення. Загалом на соціальне забезпечення уряд країни витрачав 18,1% валового внутрішнього продукту (ВВП). Систему соціального захисту регулювали 2000 законів.

На початку 70–х років державна пенсійна система повністю вийшла з-під контролю. Різко зросли податки підприємств із заробітної платні працівників, зменшилася кількість зайнятих: два працівники були змушені утримувати одного пенсіонера. Так далі тривати не могло...

1978 року уряд зважився на перші кроки: було скасовано пільгові пенсії і запроваджено однаковий для всіх пенсійний вік (65 років для чоловіків та 60 – для жінок).

1981 року почала діяти недержавна пенсійна система. Люди нагромаджували пенсійні кошти на особистих рахунках у приватних пенсійних фондах. Система стала обов'язковою для тих осіб, які почали працювати після 1 січня 1983 року. Старшим людям запропонували вибір: або перейти на нову систему, або далі переказувати гроші колишній, державній системі, яка теж гарантувала пенсію.

Вже протягом 19 років усі ті чилійці, що працюють, щомісяця вносять 10% своєї платні на свої власні (а не “нічиї”!) пенсійні рахунки. Сьогодні такі заощадження мають 95% зайнятих, кошти пенсійних фондів зросли до 34 млрд. доларів США. Завдяки вдалому вкладенню цих грошей суми на власних пенсійних рахунках щороку зростають приблизно на 11%. Добрий додаток до пенсії, чи не так?

Скільки ж коштів знадобилося, щоб запровадити нову систему? Чилійські економісти визначили цю цифру. Витрати нової системи на адміністративні потреби є на 42% нижчими, ніж середні витрати старої системи.

Висновок може бути тільки один: що рішучіші та швидші реформи, то швидшими й ефективнішими будуть їх результати.

Висновки

Внаслідок невідворотніх тенденцій щодо постаріння населення в Україні, як і в деяких країнах Європи, триватиме подальше зростання чисельності пенсіонерів по відношенню до працюючих. У зв'язку з цим рано чи пізно постане питання щодо фінансової спроможності пенсійної системи. Щоб збалансувати надходження і видатки Пенсійного фонду, доведеться приймати непопулярні рішення: або підвищувати тарифи внесків, або зменшувати розмір пенсій. Очевидно, що і перше, і друге рішення неприйнятним, бо вони не дадуть позитивних наслідків. У разі підвищення розмірів тарифів внесків, зросте кількість осіб, які ухиляються від їх сплати, посилиться тіньовий сектор економіки. У разі зменшення розміру пенсій країну очікує поширення бідності серед людей літнього віку, подальше зубожіння населення та зростання соціальної напруги в суспільстві через негативну перспективу щодо впевненості людей у завтрашньому майбутньому. Отже, альтернативи реформам немає. Всі, хто серйозно замислюється про майбутнє України, не можуть ігнорувати наявні нині можливості щодо реформування пенсійної системи, так само, як і небезпеку, пов'язану з відсутністю реформ. Проведення реформи відповідає не лише велінням часу, а й інтересам українського народу.

Роділ 2. Стан пенсійного забезпечення громадян України.

2.1 Пенсійне забезпечення громадян України

Подаючи згідно зі статтею 106 Конституції України до Верховної Ради та Кабінету Міністрів Послання, присвячене проблемам пенсійної реформи, Президент привернув увагу народних депутатів, членів уряду і всього суспільства до проблем діючої пенсійної системи, її докорінного реформування з метою адаптації до вимог ринкової економіки та суттєвого підвищення рівня пенсійного забезпечення.

Реалізація зазначених завдань можлива лише за умови консолідованих, узгоджених та відповідальних дій законодавчої і виконавчої влади, підтримки громадських організацій і широких верств суспільства.

2.1.1. Проблеми діючої пенсійної системи і необхідність її реформування

У 2000 році, який став переломним в економічній динаміці, досягнуто певних зрушень і у сфері пенсійного забезпечення. Вперше за останні п'ять років доходи Пенсійного фонду перевищили його видатки. Позитивну роль відіграли додаткові збори та персоніфікований облік внесків, завдяки чому надходження до Пенсійного фонду зросли у 2000 році майже на 2,2 млрд. гривень. Це дозволило у вересні минулого року повністю ліквідувати заборгованість з виплати пенсій, яка на початку року складала близько 1,4 млрд. гривень, і приступити до поетапного підвищення пенсій.

З листопада 2000 року по вересень 2001 року розмір найменшої пенсійної виплати (мінімальної пенсії з адресною грошовою допомогою) збільшено з 46 до 72 гривень, середній розмір пенсій – з 72 до 106, а реальні доходи пенсіонерів за 2001 рік зросли в середньому на 25,8%. Скориговано розміри пенсій, призначених із заробітку до 1992 року, розпочато їх диференціювання залежно від тривалості трудового стажу та одержуваного заробітку.

Триває розмежування витрат на фінансування пенсій, призначених за різними програмами, з Державного бюджету та Пенсійного фонду. На 2001 рік у Державному бюджеті на зазначені цілі передбачено близько 1,4 млрд. гривень, що майже у чотири рази більше, ніж у 2000 році. Це звільняє Пенсійний фонд від фінансування невластивих йому виплат.

Формується єдина інформаційна система соціального страхування, у тому числі персоніфікованого обліку пенсійних внесків, якою вже охоплено 19 млн. осіб.

Удосконалюється управління системою пенсійного забезпечення. В 11 регіонах успішно проводиться експеримент з призначення пенсій органами Пенсійного фонду, метою якого є оптимізація процесів збору та розподілу пенсійних коштів. Здійснюються заходи щодо скорочення адміністративних витрат, зокрема, пов'язаних із доставкою та виплатою пенсій.