Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

Дипломная работа: Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

Отзыв

На дипломную работу студента группы р07-29 Фин ЗО/СПО по теме «Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО «МЕРЕЙ»)»

Проблемы неплатежей существуют, и, несмотря на меры, предпринятые Правительством Республики Казахстан для решения этой проблемы, задолженность предприятий остается на высоком уровне. В связи с этим нередко предприятия оказываются в ситуации, когда не могут взыскать долги и, как следствие, рассчитаться по своим обязательствам, что значительно ухудшает их финансовое состояние и провоцирует возникновение угрозы банкротства.

Таким образом, в настоящее время особенно актуальной является разработка мероприятий, стимулирующих ликвидацию или хотя бы частичное погашение существующей дебиторской задолженности, что в дальнейшем должно способствовать улучшению финансового состояния хозяйствующих субъектов и снижению вероятности банкротства. Объектом исследования дипломной работы является ТОО «МЕРЕЙ». Поставленная цель изучить организацию управления и контроля за дебиторской задолженностью, раскрыть совершенствования в управлении дебиторской задолженности достигнуто на высоком теоретическом уровне, практически решены следующие задачи: т.е изучены теоретические приемы оценки, рассмотрены методы оценки резерва по сомнительным долгам, оценены эффективность мероприятий, проводимых ТОО «МЕРЕЙ», которое послужило объектом данного исследования, для повышения платежной дисциплины своих партнеров (клиентов, покупателей), проанализированы особенности организации учета и аудита дебиторской задолженности на рассматриваемом предприятии, проведены анализ дебиторской задолженности на ТОО «МЕРЕЙ», предложены новые системы снижения дебиторской задолженности предприятия и оценить возможности прогнозируемых результатов их внедрения.

В целом, дипломная работа написан на актуальную тему, содержит достаточно интересный теоретический, экономический и учебный материал, представляет собой труд, имеющий практическую значимость, соответствует предъявляемым требованиям и может быть допущена к защите перед ГАК.

Научный руководитель, профессор

Рецензия

На дипломную работу Саламатова Алмаз Елемесовича студента группы р07-29 Фин ЗО/СПО по теме «Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО «МЕРЕЙ»)»

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Кроме того, рациональная организация расчетных операций, правильность постановки их учета предупреждают негативные последствия по этим операциям. Поэтому аудиторской проверке подвергаются все расчетные операции экономического субъекта различными приемами и методами контроля.

Установив достоверность дебиторской задолженности, отраженной в балансе предприятия, аудитор должен изучить изменение ее структуры, дать оценку с точки зрения ее реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Дипломная работа состоит из трех глав. Первая глава дипломной работы посвящена теоретическим основам формирования дебиторской задолженности. В ней рассматриваются теоретические и методологические аспекты регулирования дебиторской задолженности и видов расчетов.

Во второй главе отражается порядок проведения аудита дебиторской задолженности. Рассматриваются программа проведения аудита счетов к получению, тесты контроля и порядок проведения аудита.

В третьей главе рассматривается анализ финансово-хозяйственной деятельности объекта исследования, анализ состава и структуры и состояния дебиторской задолженности, а также анализ ликвидности (оборачиваемости) дебиторской задолженности.

В целом, дипломная работа написан на актуальную тему, содержит достаточно интересный теоретический, экономический и учебный материал, представляет собой труд, имеющий практическую значимость, соответствует предъявляемым требованиям и может быть допущена к защите перед ГАК с высокой оценкой.

Рецензент, д.э.н., доцент

Содержание

Введение

1. Теоретические основы организации управления дебиторской задолженности

1.1 Понятие и сущность дебиторской задолженности

1.2 Формы расчетов и их характеристика

1.3 Организация бухгалтерского учета дебиторской задолженности

2. Аудит дебиторской задолженности

2.1 Определение аудита и основные мероприятия, проводимые в ходе аудита

2.2 Ход проверки и действия аудитора

3. Анализ дебиторской задолженности ТОО «МЕРЕЙ»

3.1 Анализ финансово-хозяйственной деятельности

3.2 Анализ состава и структуры дебиторской задолженности

3.3 Анализ состояния дебиторской задолженности

3.4 Анализ ликвидности (оборачиваемости) дебиторской задолженности

3.5 Мероприятия по сокращению дебиторской задолженности

Заключение

Список использованной литературы

Приложения

Введение

Одной из наиболее важных проблем развития экономики Казахстана является устойчивая тенденция к вытеснению неплатежей. Кризис неплатежей между предприятиями и потребителями их услуг, особенно в сфере естественных монополий, является фактором, дестабилизирующим экономику. Эти негативные явления блокируют реформы в реальном секторе экономики. Проблемы неплатежей существуют, и, несмотря на меры, предпринятые Правительством Республики Казахстан для решения этой проблемы, задолженность предприятий остается на высоком уровне. В связи с этим нередко предприятия оказываются в ситуации, когда не могут взыскать долги и, как следствие, рассчитаться по своим обязательствам, что значительно ухудшает их финансовое состояние и провоцирует возникновение угрозы банкротства. Таким образом, в настоящее время особенно актуальной является разработка мероприятий, стимулирующих ликвидацию или хотя бы частичное погашение существующей дебиторской задолженности, что в дальнейшем должно способствовать улучшению финансового состояния хозяйствующих субъектов и снижению вероятности банкротства.

Объектом исследования дипломной работы является ТОО «МЕРЕЙ».

Предметом исследования является учет и управление дебиторской задолженностью. Цель дипломной работы - изучить организацию управления и контроля за дебиторской задолженностью, раскрыть совершенствования в управлении дебиторской задолженности.

Для решения вышеуказанной цели были поставлены следующие задачи:

изучить теоретические приемы оценки;

рассмотреть методы оценки резерва по сомнительным долгам;

оценить эффективность мероприятий, проводимых ТОО «МЕРЕЙ», которое послужило объектом данного исследования, для повышения платежной дисциплины своих партнеров (клиентов, покупателей);

проанализировать особенности организации учета и аудита дебиторской задолженности на рассматриваемом предприятии;

провести анализ дебиторской задолженности на ТОО «МЕРЕЙ»;

- предложить новые системы снижения дебиторской задолженности предприятия и оценить возможности прогнозируемых результатов их внедрения.

Дипломная работа состоит из трех глав.

Первая глава дипломной работы посвящена теоретическим основам формирования дебиторской задолженности. В ней рассматриваются теоретические и методологические аспекты регулирования дебиторской задолженности и видов расчетов.

Во второй главе отражается порядок проведения аудита дебиторской задолженности. Рассматриваются программа проведения аудита счетов к получению, тесты контроля и порядок проведения аудита.

В третьей главе рассматривается анализ финансово-хозяйственной деятельности объекта исследования, анализ состава и структуры и состояния дебиторской задолженности, а также анализ ликвидности (оборачиваемости) дебиторской задолженности

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством и тому подобное. Важная роль в реализации этой задачи отводится экономическому анализу деятельности предприятия. Поэтому в работе проведен анализ финансового состояния предприятия, а также анализ дебиторской задолженности предприятия, что придает не только теоретическую, но и практическую значимость дипломной работе.

Правильная организация регулирования расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление договорной и расчетной дисциплины и улучшение ее финансового состояния. Кроме того, рациональная организация расчетных операций, правильность постановки их учета предупреждают негативные последствия по этим операциям. Поэтому аудиторской проверке подвергаются все расчетные операции экономического субъекта различными приемами и методами контроля.

Будущее Казахстана не возможно без высокоразвитой экономики. Благосостояние каждого человека и всего государства в целом зависит от экономической политики страны. В Послании Президента Республики Казахстан к своему народу «Казахстан-2030» подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста «будет одним из важных и сегодня и завтра, и в течении следующих тридцати лет».

1. Теоретические основы организации управления дебиторской задолженности

1.1 Понятие и сущность дебиторской задолженности

Многообразие видов деятельности, форм собственности, экономические, технико-технологические особенности хозяйствования, а также компетентность руководителей и их потребность в той или иной информации обуславливают разнообразие конкретных форм организации учета.

Под дебиторской задолженностью предприятия понимаются обязательства покупателей или других контрагентов бизнеса перед предприятием.

Дебиторская задолженность признается только тогда, когда признается связанный с ней доход. Она оценивается по первоначальной стоимости за минусом корректировок на сомнительные долги, скидки и возвраты проданных товаров.

Задолженность, дебиторская - часть оборотного капитала предприятия; причитающиеся предприятию, но еще не полученные ее средства. Появление дебиторской задолженности - результат развития кредитной системы и, в частности, ее исходной формы - коммерческого кредита, представляемого в результате отсрочки платежа за приобретенные товары или оказанные услуги, или отсрочки оплаченных поставок товаров и оказания оплаченных услуг.

Следует отметить, что на финансовое положение предприятия влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому ее нельзя в полной сумме считать отвлечением собственных средств из оборота, так как часть ее служит объектом банковского кредитования и не влияет на платежеспособность предприятия.

В составе оборотных активов отражается дебиторская задолженность, срок погашения которой не превышает одного года. Дебиторская задолженность, которая должна быть погашена не ранее, чем через год, относится к необоротным активам.

Дебитор (от лат. Debet- он должен) - юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Дебитор принимает на себя выполнение какой-либо обязанности (возвратить долг по договору займа, рассчитаться за приобретенные товары, возместить возникшие у кредитора убытки, уплатить штрафные санкции и т.п.).

Дебиторская задолженность — это все выражаемые в денежной форме обязательства юридических и физических лиц перед хозяйствующими субъектами, с которыми они вступают в определенные взаимоотношения. Дебиторская задолженность является активом, который связан с юридическими правами, включая право на владение. В целом под активами понимается имущество, имущественные блага и права субъекта, имеющие стоимостную оценку. Будущая экономическая выгода, воплощенная в активе, - это потенциальный, прямой или косвенный вклад в приток денежных средств субъекта. Следовательно, дебиторская задолженность, - это будущая экономическая выгода, воплощенная в активе, и связанная с юридическими правами, включая право на владение. Такое понимание активов, включая и дебиторскую задолженность, во многом схоже с зарубежными подходами к этим категориям.

Актив дебиторской задолженности имеет три существенные характеристики:

Он воплощает будущую выгоду, обеспечивающую в комбинации с другими активами способность прямо, или косвенно создавать прирост денежных средств.

Активы представляют собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности их получения. К примеру, при отражении факта продажи актива у продавца образуется дебиторская задолженность. Договор купли-продажи позволяет определить вероятную будущую выгоду. Но, если покупатель не внесет достаточную сумму в погашение дебиторской задолженности, определяется как фиксированный процент от рыночной цены, то продавец фактически теряет контроль над ресурсами, т.е. потенциальным поступлением, и, следовательно, актив перестает быть активом.

3)К активам не относится выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия. При этом ключевым моментом здесь является мнение бухгалтера о том, что, то или иное событие (хозяйственная операция) произойдет.

В текущие активы дебиторская задолженность может быть включена полностью, если сумма, которая не будет получена в течение одного года, раскрыта. Наряду с этим дебиторская задолженность, числящаяся более года, в составе долгосрочных активов также может быть включена в статью «Дебиторская задолженность».

Отличительным свойством, присущем нынешнему учету в Казахстане, является то, что активы - это в определенной мере затраты, которые должны стать доходами в будущем. Отсюда возникает необходимость рассмотреть, как списываются затраты, вложенные в активы (в т.ч. дебиторскую задолженность), а также на финансовые результаты каждого отчетного периода. В связи с этим в бухгалтерии расходом признается не выплата денег, а возникновение или осуществление прав на эти выплаты. Соответственно и доходом считается не получение платежей, а возникновение права на них (развитие принципа начисления). Причем доходы данного отчетного периода всегда должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Отсюда может возникнуть значительный разрыв между начислением денежных сумм и их движением.

Следующим отличительным моментом, присущим системе учета большинства стран (а теперь и казахстанской бухгалтерии), является то, что из огромного множества счетов применяются практически два счета: «Счета к получению» и «Счета к оплате». При этом первый предназначен для учета дебиторской задолженности, а второй - кредиторской задолженности.

Такое подразделение обусловлено несколькими причинами:

1)на ранних стадиях развития бухгалтерского учета собственники регистрировали то, что они должны получить от своих контрактов и не фиксировали то, что они должны сами, т.е. изначально учитывали дебиторскую и не учитывали кредиторскую задолженность;

2)применяемый за рубежом вариант формы счетоводства таков, что он предполагает не объединение способом линейной записи в одном регистре моментов возникновения обязательства и его оплаты, а напротив: обязательство возникает на материальных счетах, а их оплата на счетах денежных средств (касса, расчетный счет и др.)

Платежи со счетов субъектов осуществляются в очередности, определяемой руководителем хозяйствующего субъекта, если иное не предусмотрено законодательством.

1.2 Формы расчетов и их характеристика

На территории Республики Казахстан применяются следующие способы осуществления платежей и переводов денег: передача наличных денег; предъявление платежных поручений; выдача чеков; выдача векселей или их передача по индоссаменту; использование платежных карточек; прямое дебетование банковского счета; предъявление платежных требований-поручений; предъявление инкассовых распоряжений; иные способы, установленные законодательными актами республики.

Основными формами безналичных расчетов являются платежные поручения, чек, вексель, платежное требование-поручение, инкассовое распоряжение органов налоговой службы и таможенных органов.

Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями).

По согласованию между субъектами могут проводиться зачеты взаимных требований и обязательств.

Расчеты платежными поручениями. Платежное поручение представляет собой поручение отправителя денег обслуживающему банку-получателю о переводе его денег в пользу бенефициара в сумме, указанной в поручении.

Поручения используются при расчетах за товарно-материальные ценности, выполненные работы и услуги (в поручении должна быть ссылка на номер и дату счета-фактуры, товарно-транспортного или другого документа, подтверждающего факт отпуска товара или осуществления платежей нетоварного характера), а также при предварительной оплате товаров и услуг, при авансовых платежах в случаях, предусмотренных законодательством или договором.

Плательщик представляет в банк поручение на бланках установленной формы. Кроме поручений плательщик обязан по требованию банка представить на обозрение (с последующим возвратом) договора, счета-фактуры и другие документы, подтверждающие целевое назначение платежей. Платежные поручения банком-получателем принимаются в течение 10 календарных дней с указанной в нем даты выписки, они могут быть исполнены только при наличии средств на счете плательщика. Платежные документы могут представляться как в электронном виде, так и на бумажном носителе. Количество экземпляров этих документов, исполненных на бумажном носителе, определяется каждым банком самостоятельно. В основном платежное поручение составляется в двух экземплярах: первый - остается в банке, электронная копия полученного поручения отправляется бенефициару, второй - возвращается отправителю с распиской о приеме, скрепленной оттиском штампа банка.

Любые исправления в платежных документах, исполненных на бумажных носителях, не допускаются. В случае исправлений, помарок, а также несоответствия сумм, указанных цифрами и прописью, платежный документ не принимается к исполнению банком и возвращается его инициатору не позднее трех рабочих дней со дня получения с указанием причины возврата.

По договоренности между хозяйствующими субъектами платежи поручениями могут быть срочными, досрочными и отсроченными.

Субъекты могут осуществлять переводы через предприятия связи: на имя отдельных граждан причитающихся лично им средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар); субъектам на расходы для выплаты заработной платы, по заготовке сельскохозяйственной продукции в местах, где нет учреждений банков.

Расчеты чеками. Выдача чека представляет собой способ осуществления платежа, при котором платеж производится путем выдачи чекодателем одноименного платежного документа чекодержателю.

По своей сути выдача чека не является исполнением денежного обязательства чекодателя, во исполнение которого он был выписан. Исполнение указанного обязательства происходит только при получении денег по чеку. Чеки подразделяют на крытые и непокрытые.

Первые - обеспечены депозитом, предварительно внесенным чекодателем в банк, вторые - предварительно не обеспеченные депозитом. При этом чеки могут содержать гарантию банка по их оплате, в том числе по непокрытым чекам. Права и обязанности чекодателя и банка, связанные с использованием чека, возникают на основании договора об использовании чеков, т.е. это договор, в силу которого банк чекодателя принимает на себя обязательство оплачивать чеки своего клиента -чекодателя (физического или юридического лица), а клиент обязуется соблюдать установленные банком правила выдачи и использования чеков. Права «держателя возникают с момента получения чека от чекодателя.

Расчеты при помощи векселей. Вексель - платежный документ строго установленной формы, содержащий одностороннее безусловное денежное обязательство. Различают простой и переводной векселя.

Простой вексель (соло) - содержит ничем не обусловленное обязательство векселедателя уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег векселедержателю.

Переводный вексель (тратта) содержит ничем не обусловленное предложение (приказ) векселедателя (трассанта) третьему лицу (трассату) уплатить первому векселедержателю (ремитенту) или по его приказу в определенное время в будущем, либо при предъявлении обозначенную в векселе сумму денег.

Аваль - вексельное поручительство, в силу которого лицо, совершившее его, принимает ответственность за выполнение обязательств других лиц, обязанных по векселю.

Аваль дается на переводном векселе или на добавочном листе. Аваль может быть дан отдельным актом с указанием места, где он был дан. Он выражается словами «Считать за аваль» или всякой иной однозначной формулой и подписывается тем, кто дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне переводного векселя, если только эта подпись не поставлена плательщиком или векселедателем. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. Авалист отвечает так же, как и тот, за кого он дал аваль.

Переводный вексель сроком по предъявлении оплачивается при его предъявлении. Он должен быть предъявлен к платежу в течение одного года со дня его составления.

Векселедатель может установить, что переводный вексель сроком по предъявлении не может быть предъявлен к платежу ранее определенного срока. В таком случае срок для предъявления начинается с этого срока. Срок платежа по переводному векселю, составленному в определенное время после предъявления, определяется либо датой акцепта, либо датой протеста. При отсутствии протеста недатированный акцепт считается в отношении акцептанта сделанным в последний день срока, предусмотренного для предъявления акцепту.

Предъявление переводного векселя в расчетную палату равносильно предъявлению к платежу.

Векселедержатель не может отказаться от принятия частичного платежа. В этом случае плательщик может потребовать проставления отметки о таком платеже на векселе и выдачи ему в этом расписки. Векселедержатель не может быть принужден принять платеж по переводному векселю до наступления срока.

Если переводный вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа. Если должник просрочил платеж, то векселедержатель может по своему усмотрению потребовать, чтобы сумма переводного векселя была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа.

Векселедатель, индоссант или авалист может посредством включенной в документ и подписанной оговорки «оборот без издержек», «без протеста» или всякой иной равнозначащей оговорки освободить векселедержателя от совершения операции, для осуществления его права регресса, протеста в неакцепте или в неплатеже. Эта оговорка не освобождает векселедержателя ни от предъявления переводного векселя в установленные сроки, ни от посылки извещения. Доказательство несоблюдения сроков лежит на том, кто ссылается на это обстоятельство в споре с векселедержателем. Если оговорка включена векселедателем, то она имеет силу в отношении всех лиц, подписавших вексель; если она включена индоссантом или авалистом, то она имеет силу лишь в отношении его самого. Если, несмотря на включенную векселедателем оговорку, векселедержатель совершает протест, то издержки по протесту лежат на нем. Если оговорка исходит от индоссанта или от авалиста, то издержки по протесту, если таковой был совершен, могут быть истребованы от всех лиц, поставивших свои подписи.

Юридические и физические лица на территории Республики Казахстан вправе пользовать простой и переводный вексель в расчетах между собой, при условии, что это предусмотрено в соответствующем договоре и не противоречит Закону «О вексельном обращении в Республике Казахстан».

Порядок пересылки векселей, принятых на инкассо, учреждениями связи определяется нормативными правовыми актами уполномоченного органа Республики Казахстан, изданными по согласованию с Национальным банком Республики Казахстан, и договором между учреждением связи и учетной конторой.

Оформление задолженности по отсрочке платежа, представляемой продавцом покупателю, может быть осуществлено в виде выдачи векселя в соответствии с требованиями, установленными Законом «О вексельном обращении в Республике Казахстан».

Учет платежных карточек. С целью сокращения расходов на инкассацию, снижения нагрузки на бухгалтерию, быстрого автоматического перевода денег из Казахстана в любую точку мира предприятия используют платежные карточки.

Платежная карточка - это средство доступа к деньгам через электронные терминалы или иные устройства, которые содержат информацию, позволяющую держателю осуществлять платежи, получать наличные деньги, производить обмен валют и другие операции, определенные банком, осуществляющим выпуск таких карточек.

Платежные карточки подразделяются на:

Дебетные - карточки, предоставляющие возможность их держателям осуществлять платежи в пределах суммы денег на карт-счете (текущем счете, на котором отражаются платежи, осуществляемые с использованием платежной карточки). Они могут также предоставлять держателю возможность осуществлять платежи в пределах суммы займа, предоставленного банком.

Кредитные - карточки, позволяющие их держателям осуществлять платежи в пределах суммы займа, предоставленного банком, осуществляющим выпуск платежных карточек, на условиях договора банковского займа.

Кроме того, предприятия для оплаты командировочных, офисных, накладных расходов могут открывать корпоративные платежные карточки.

Корпоративная карточка - это платежная карточка, выдаваемая ее держателю на основе договора о ее выдаче, заключенного между банком и юридическим лицом - владельцем карт-счета. Платежи с использованием корпоративной платежной карточки осуществляются в пределах суммы денег на карт-счете юридического лица и (или) в пределах суммы займа, предоставленного данному юридическому лицу.

Платежи с использованием платежной карточки осуществляются путем составления платежного документа с применением платежной карточки или ее реквизите при приобретении товаров, услуг или получении наличных денег. Платежи с использованием платежных карточек на территории Республики Казахстан осуществляются только в национальной валюте.

Если платеж осуществлен в одной валюте, а карт-счет ведется в другой валюте, например, работник предприятия, находясь в командировке, заплатил российские рубли за проживание в гостинице, а корпоративный карт-счет ведется в тенге, изъятие денег с карт-счета осуществляется после конвертации валюты платежа в валютном счете. Конвертация валюты платежа в валюту счета производится в соответствии внутренними правилами системы платежных карточек и (или) договорами, заключенными между участниками системы платежных карточек.

Перед проведением платежа предприятие вправе осуществить авторизацию платежа. Авторизация производится в автоматизированном режиме (с использованием платежного терминала предприятия) или в режиме голосовой авторизации (с использованием телефонной связи). При использовании платежной карточки с магнитной полосой авторизация платежа должна производиться только в режиме работы Он-лайн, т.е. при непосредственной связи терминала предприятия с процессинговым центром при совершении оплаты товаров и услуг.

После предоставления авторизации у банка возникает обязательство по оплате платежного документа, составленного при осуществлении платежа с использованием платежной карточки.

Платежный документ представляет собой указание эквайеру о выплате денег за реализованные товары или оказанные услуги.

Эквайер - банк, осуществляющий выдачу наличных денег по платежной карточке.

При получении наличных денег платежный документ представляет собой указание эквайера банку о возмещении суммы наличных денег, выданных по платежной карточке ее держателю.

При осуществлении операций с платежными карточками в обязательном порядке составляются документы на бумажном носителе (слип, квитанция электронного терминала) и (или) в электронной форме (документ из электронного журнала или банкомата).

Слип - платежный документ, составленный на бумажном носителе. В Республике Казахстан оплата товаров и услуг с использованием платежной карточки должна быть подтверждена двумя экземплярами торгового чека на сумму покупки или слипом. Слип оформляется в трех экземплярах: первый экземпляр передается банку, второй остается на предприятии (продающем товары, оказывающем услуги), третий - выдается владельцу платежной карточки.

Платежный документ должен обязательно содержать следующие реквизиты:

- номер платежного документа, число, месяц и год его выписки;

-полное наименование (код) организации, производящей операцию и (или) эквайера;

- реквизиты платежной карточки;

- сумма платежа;

- валюта платежа;

- подпись держателя карточки (для платежных документов, составленных на бумажном носителе);

- подпись эквайера или уполномоченного лица (для платежных документов, составленных на бумажном носителе);

- код назначения платежа.

Платежный документ может содержать и другие реквизиты в качестве дополнительных, кроме того, слип может составляться без подписи держателя платежной карточки, если он составляется без непосредственного его участия. Слип без подписи держателя платежной карточки составляется на основании электронного документа, позволяющего установить личность держателя платежной карточки.

Любое исправление в платежных документах, составленных на бумажных носителях, не допускается.

После идентификации держателя платежной карточки при псмощи персонального идентификационного номера во время осуществления платежа с использованием платежной карточки у держателя возникает обязательство по возмещению денег за приобретаемые товары, оказанные услуги или полученные наличные деньги.

Все операции, осуществленные с использованием платежных карточек, отражайся на карт-счете держателя с предоставлением ему выписок, содержащих информацию о произведенных платежах.

Расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой требование бенефициара к отправителю денег об оплате за поставленные товары, выполненные работы и оказанные услуги, предъявляемое на основе подтверждающих документов.

Списание средств со счетов плательщика без их согласия (инкассовое распоряжение). Списание средств со счетов плательщиков без их согласия производится только по решению суда, по распоряжению банка либо в случаях, предусмотренных действующим законодательством на основании следующих исполнительных документов: распоряжения о взыскании - начисленных процентов за пользование кредитами банков и ошибочно зачисленных сумм, сумм непогашенной ссудной задолженности; исполнительных листов, выданных судами; приказов коллегии по хозяйственным делам; распоряжений налоговых органов - о взыскании недоимок по налогам и другим обязательным платежам, а также сумм штрафов, пени и иных санкций, предусмотренных законодательством; суммы штрафов и иных санкций, взыскиваемых с работодателей в соответствии с действующим законодательством; решения суда на взыскание сумм в возмещение ущерба, причиненного по вине предприятия рабочему (служащему) в результате увечья или иного повреждения здоровья, связанного с работой, а также в случае смерти рабочего (служащего), наступившей в результате увечья либо иного повреждения здоровья, связанного с работой и происшедшего по вине администрации субъекта; страхового полиса страховой компании; распоряжений таможенных органов Республики Казахстан.

В случае ликвидации предприятия или его реорганизации (слиянии, разделении, выделении, присоединении, преобразовании "в иную организационно-правовую форму) оплата исполнительных и других расчетных документов производится с расчетного или текущего счета субъекта, на которое в соответствии с законодательством возложена ответственность по обязательствам первоначального плательщика.

1.3 Организация бухгалтерского учета дебиторской задолженности

В соответствии с НСФО № 2 раздел 11 «Финансовые активы и финансовые обязательства» дебиторская задолженность является одной из статей текущих и долгосрочных активов. Возникновение дебиторской задолженности по счетам к получению обусловлено принятой методикой признания дохода - методом начисления, согласно которому доход признаётся в момент возникновения права на его получение, независимо от сроков и порядка оплаты.

Технология работы бухгалтера по ведению учетной работы в целом, и в частности, по учету рассматриваемой дебиторской задолженности, в большей степени зависит от принятой формы учета, используемых средств автоматизации, способов группировки и оценки, а также множества других факторов, связанных с организацией документооборота, погашения стоимости активов, инвентаризации, используемых учетных регистров, а также способов регистрации хозяйственных операций. Департаментом методологии бухгалтерского учета и аудита при Министерстве финансов РК регламентировано использование регистров журнально-ордерной формы бухгалтерского учета, перечень которых включает разработочные таблицы, 12 ведомостей к журналам-ордерам, 14 журналов-ордеров и Главную книгу. Журналы-ордеры и ведомости к ним заполняются на основе данных первичных документов с учетом сроков их поступления. Зафиксированные в первичных документах хозяйственные операции группируются:

по экономическому содержанию;

связанные между собой по кредиту или дебету синтетических счетов. Журналы-ордеры и ведомости к ним охватывают все синтетические счета

Типового плана счетов бухгалтерского учета, утвержденного Приказом Мин. Фин. РК (включая и счета дебиторской задолженности), которые делятся на активные и пассивные. Исходя из данного разделения, построение журналов-ордеров осуществляется преимущественно по кредитовому признаку.

Для учета дебиторской задолженности могут быть непосредственно использованы:

Журнал-ордер № 7 - по кредиту счета 1250 «Краткосрочная дебиторская задолженность работников».

Журнал-ордер № 8 - по кредиту счета 1420 «Налог на добавленную стоимость»; 1270 «Краткосрочные вознаграждения к получению; 1280 «Прочая дебиторская задолженность» - подраздела 1200 «Краткосрочная дебиторская задолженность» и счетам 1610 «Краткосрочные авансы»; - подраздела 1600 «Прочие краткосрочные активы».

Ведомость к журналу ордеру № 8 - по авансам выданным.

Журнал-ордер № 10 - по кредиту счетов подраздела 1290 «Резервы по сомнительным требованиям», 1620 «Расходы будущих периодов».

Журнал-ордер № 11 - по кредиту счетов подраздела 1210

«краткосрочная задолженность покупателей и заказчиков», 1220 «Краткосрочная дебиторская задолженность дочерних организаций».

Ведомость по учету расчетов с покупателями и заказчиками. Исходным пунктом заполнения учетных регистров является определение набора проводок, отражающих содержание хозяйственной операции. В современных условиях удобной формой для отражения корреспонденции счетов является применение компьютерной обработки содержащихся на машинных носителях в составе определенного пакета прикладных программ. На предприятии ТОО «МЕРЕЙ» бухгалтерский учет компьютеризован. Применяется программа «1С: Предприятие. Версия 7:7».

По характеру образования дебиторская задолженность делится на нормальную и неоправданную.

К нормальной дебиторской задолженности относится та, которая обусловлена ходом производственно - хозяйственной деятельности, а также действующими формами расчетов.

Неоправданной считается дебиторская задолженность неоплаченная в срок. Возникшая в результате нарушения расчетной и финансовой дисциплины, недостатков в организации и ведении бухгалтерского учета, ослабления контроля за отпуском товарно-материальных запасов.

В утвержденном 23 мая 2007 года приказом Мин. Фин. РК № 185 «Типовом плане счетов бухгалтерского учета», Подраздел 1200 "Краткосрочная дебиторская задолженность" предназначен для учета краткосрочной дебиторской задолженности.

Данный подраздел включает следующие группы счетов:

1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков", где отражаются операции по расчетам с покупателями и заказчиками за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность покупателей и заказчиков.

1220 "Краткосрочная дебиторская задолженность дочерних организаций", где отражаются операции по расчетам с дочерними организациями за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность дочерних организаций.

1230 "Краткосрочная дебиторская задолженность ассоциированных и совместных организаций", где отражаются операции по расчетам с ассоциированными и совместными организациями за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность ассоциированных и совместных организаций.

1240 "Краткосрочная дебиторская задолженность филиалов и структурных подразделений", где отражаются операции по поступлению и списанию денежных средств на счета филиалов, и прочая краткосрочная дебиторская задолженность филиалов и структурных подразделений.

1250 "Краткосрочная дебиторская задолженность работников", где отражаются операции, связанные с движением дебиторской задолженности работников по:

-выданным в подотчет денежным средствам на приобретение активов, оплате услуг, служебным командировкам и другие;

-предоставленным работникам займам, а также расчеты по возмещению материального ущерба (недостача, хищение, порча и другие), причиненного организации работником, и прочая краткосрочная дебиторская задолженность работников;

1260 "Краткосрочная дебиторская задолженность по аренде", где учитываются расходы по осуществлению текущих арендных платежей по операционной и финансовой аренде за текущий период.

1270 "Краткосрочные вознаграждения к получению, где отражаются операции, связанные с движением дебиторской задолженности по:

-начисленным дивидендам по акциям (долям участия) начисленным вознаграждениям по финансовой аренде, предоставленным займам, приобретенным финансовым инвестициям, доверительному управлению, и прочим начисленным вознаграждениям.

1280 "Прочая краткосрочная дебиторская задолженность", где отражаются операции по прочей дебиторской задолженности сроком до одного года, не указанной в предыдущих группах, например, задолженность по векселям полученным, по осуществлению страховых выплат страховым организациям.

1290 "Резерв по сомнительным требованиям", где отражаются операции, связанные с созданием и движением резерва по сомнительным требованиям.

Для более подробного изучения следует остановится на характеристике счетов каждого подраздела.

Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс в хозяйственной деятельности субъекта. В учете выделяют торговую и неторговую дебиторскую задолженности. Торговая дебиторская задолженность - это суммы обязательств покупателей за товары и услуги, реализованные в результате основной деятельности.

Для учёта расчётов с покупателями, на ТОО «МЕРЕЙ» применяются счета подраздела 1200 «Краткосрочная дебиторская задолженность». Данный подраздел раскрывает информацию о счетах 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков». Счет активный, сальдо дебетовое, отражает задолженность покупателей. По дебету счета показывается задолженность за покупателями, а по кредиту гашение задолженности, то есть платежи.

На счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» учитывают расчеты по принятым к оплате расчетным документам за отгруженную продукцию, выполненные работы и оказанные услуги. Счета к получению включают в себя претензии на денежные средства, товары, услуги и прочие не денежные активы других субъектов.

Характеризуя счет 1210 в целом, можно отметить, что они появляются в результате реализации, представляя собой краткосрочные ликвидные активы. Немаловажно при этом отражение хозяйствующим субъектом правил и основных принципов в обеспечении поставленных ими задач, которые нужно констатировать в учебной политике.

При этом дебиторская задолженность может возникать по реализованным нематериальным активам, основным средствам, ценным бумагам, товарно-материальным запасам и т.д.

Исходным пунктом заполнения учетных регистров является определение набора проводок, отражающих содержание хозяйственных операций. Основные бухгалтерские записи, отражающие основные типовые операции по учету задолженности покупателей и заказчиков показаны в таблице 1.1.

Таблица 1.1 Корреспонденции проводок по учету краткосрочная дебиторской задолженности покупателей и заказчиков

| № п/п | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 |

Реализация продукции и оказание услуг покупателям и заказчикам, дочерним, ассоциированным и совместным организациям, филиалам и структурным подразделениям: - на договорную стоимость - на сумму НДС |

1210 1220 1230 1240 1210 1220 1230 1240 |

6010 3130 |

| 2 | Увеличение краткосрочной дебиторской задолженности покупателей и заказчиков, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений в иностранной валюте в результате изменения рыночного курса обмена валют |

1210 1220 1230 1240 |

6250 |

| 3 | Оплата за дочерние, ассоциированные и совместные организации, филиалы и структурные подразделения |

1220 1230 1240 |

1010 1030 1050 1060 |

| 4 | Отражение текущей части долгосрочной дебиторской задолженности покупателей и заказчиков, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений |

1210 1220 1230 1240 |

2110 2120 2130 2140 |

| 5 | Поступление платежей от покупателей и заказчиков за реализованную продукцию и оказанные услуги, а также за реализованные нематериальные активы, основные средства, инвестиции в недвижимость, финансовые инвестиции и другие активы |

1010 1030 |

1210 |

Таким образом, по дебету счетов подраздела 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» отражается увеличение задолженности, то есть оплата еще не поступила, а по кредиту увеличивается доход предприятия. Счета данного подраздела предназначены для обобщения информации обо всех видах задолженности покупателей и заказчиков.

Для учета расчетов с покупателями и заказчиками

предназначена специальная ведомость, показанная в таблице 1.2, где

накапливаются и ![]() группируются

счета-фактуры по реализованным внеоборотным активам, финансовым инвестициям и

товарно-материальным запасам.

группируются

счета-фактуры по реализованным внеоборотным активам, финансовым инвестициям и

товарно-материальным запасам.

Таблица 1.2 Ведомость по счету 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» тенге

| Наименование покупателя | Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |

|

ТОО «Шыгыс-Нан» ТОО «Энергис» ТОО «Богатырь Аксес Комир» ТОО ТОО «Пеликан» ТОО «УК Эксперимент» АО «Востокмашзавод» ТОО «Гелиос» ВК «Казагрополис» ТОО «ВПЭМ» ТОО «Альянс» ТОО «Бергштайн» ТОО«Сигма» Итого: |

489512 5078634 126664 11858798 4060 66921 8978 91938 17725505 |

2894545 19227275 802568 31658627 31590 354973 2080640 255274 57361318 |

2673853 16163114 886000 38118467 23020 363951 2080640 91938 125417 60574167 |

489512 220692 8142795 43232 5398958 12630 66921 129857 14512656 |

||

Записи на основании счетов-фактур или заменяющих их документов в ведомости производятся по наименованиям (группам) активов.

В ведомости показывается:

сальдо на начало периода, то есть задолженность покупателей на определенную дату;

обороты по дебету, то есть увеличение задолженности покупателей и заказчиков;

-обороты по кредиту, то есть платежи покупателей и конечное сальдо.

Рассматривая оборотно-сальдовую ведомость АО «КДК» за квартал, можно увидеть, что задолженность покупателей на начало периода составила 17.725.505 тенге, также, видно, что эти платежи были погашены, но образовались другие, и в конце отчетного периода образовалось сальдо в сумме 14.512.656 тенге, то есть за покупателями снова образовалась задолженность. Данный анализ показывает, что сумма задолженности уменьшилась только на три миллиона тенге или на 18%.

За просрочку заключения договора или необоснованное уклонение от его заключения виновная сторона уплачивает другой стороне штраф.

Таким образом, предприятию необходимо очень четко следить за выполнением условий договора, вовремя поставлять изготовляемую продукцию и требовать своевременной оплаты долга.

Рассмотренные выше схемы корреспонденции действуют при выполнении расчетов, как наличным, так и безналичным путем, т.е. платежными поручениями, аккредитивами, чеками.

В отдельных случаях поставщик за отгруженную покупателю продукцию может получить вексель. Вексель - это ценная бумага, долговое обязательство уплатить кому-либо определенную сумму денег.

Перейдем к рассмотрению подраздела 1290 «Резервы по сомнительным требованиям». Сомнительным требованием признается дебиторская задолженность, которая не погашена в установленный срок и не обеспечена соответственными гарантиями. Согласно ст. 178 части 1 Гражданского кодекса Республики Казахстан общий срок исковой давности устанавливается в три года. По истечении трёх лет числящаяся в бухгалтерском учёте долгосрочная дебиторская задолженность может быть отнесена на расходы, и в течение двух лет учитываться на забалансовых счетах.

Информация о состоянии и движении резервов по сомнительным требованиям обобщается на счете 1290 «Резервы по сомнительным требованиям». Резервы создаются на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности по поставщикам и покупателям. В Плане счетов - это единственный резерв, который формируется не из чистой, а валовой прибыли и уменьшает базу для налогообложения. Наличие сомнительного долга представляет собой потерю выручки от продажи или убыток, что требует соответствующего снижения величины дебиторской задолженности по счетам (баланс) и уменьшения прибыли (отчет о финансово-хозяйственной деятельности). Существует два способа учета сомнительной задолженности.

Первый - метод прямого списания, при котором расходы (убытки) признаются непосредственно после истечении сроков исковой давности, то есть когда задолженность признается безнадежной. Этот метод имеет ряд недостатков: сложно точно определить момент времени, когда задолженность можно считать безнадежной; его применение часто ведет к нарушению принципа соответствия доходов и расходов данного периода. Дебиторская задолженность по счетам и в балансе не может быть оценена по чистой стоимости реализации. Поэтому данный метод может использоваться лишь в случаях, когда величина списываемой сомнительной задолженности не существенна.

Второй — метод начисления резерва. В этом случае производится оценка возможной величины сомнительных долгов либо на общей величине продаж (как правило, чистых продаж, без возвратов продукции и скидок), либо на основе общей величины дебиторской задолженности, и на эту сумму начисляется резерв.

В настоящее время большинство крупных предприятий создают резервы на сумму дебиторской задолженности, которая предположительно станет безнадежной. Резерв на покрытие будущих безнадежных долгов создается с помощью корректировочной проводки, эта проводка выполняет две функции: она позволяет уменьшить величину дебиторской задолженности до суммы, которую ожидается получить от ее погашения в будущем, а также отразить в текущем периоде ожидаемые расходы, возникающие в результате уменьшения дебиторской задолженности. Как я уже отмечала выше, оценка возможностей величины безнадежных долгов может быть сделана исходя из общей величины продаж (как % от общей величины продаж), либо общего количества счетов к получению.

В первом случае, исходя из опыта прошлых, рассчитывают долю (процент) безнадежных долгов в общем, объеме продаж (или в объеме продаж определенным покупателям) и применяют к величине продаж текущего года (определенным покупателям), получая, таким образом, величину резерва на покрытие безнадежных долгов и соответственно списываемых расходов текущего года. Определим сумму резерва по сомнительным требованиям для следующих показателей финансово-хозяйственной деятельности предприятия.

Предполагаемый объем реализации за 2009 год составляет 185000 тенге. Для анализа процента безнадежных долгов выберем данные за последних три года, предшествующих отчетному периоду и рассмотрим на основе данных таблицы 1.3.

Таблица 1.3 Определение процента безнадежных долгов в общем, объеме реализации тенге

| Периоды | Объем реализации | Сумма безнадежных долгов | Процент |

| 2007г | 117000,0 | - | - |

| 2008г | 212537,3 | 165,1 | 0,08 |

| 2009г | 220928,7 | 598,6 | 0,27 |

| Итого | 550466,0 | 763,7 | 0,35 |

В конце отчетного периода делается запись

Д-т 7210К-т 1290222,0 тысяч тенге

Во втором случае, на базе прошлых лет рассчитывается процент безнадежных долгов в общем, объеме дебиторской задолженности по счетам, который применяется к величине дебиторской задолженности по счетам текущего года. Такой процент может быть исчислен либо на базе всей суммы дебиторской задолженности по счетам и безнадежных долгов, либо на основании ранжированной дебиторской задолженности по счетам, сгруппированной в зависимости от срока оплаты, и соответствующей величины безнадежных долгов по этим группам.

Метод определения предположительных расходов по безнадежной задолженности на основании суммы реализации применяется широко. Он прост и представляет собой лучший способ отразить расходы по безнадежной задолженности в том же периоде, в котором имела место соответствующая реализация.

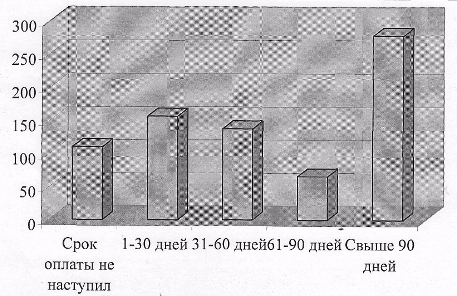

Отправной точкой при определении срока давности является срок оплаты счета. Количество и продолжительность используемых промежутков времени могут меняться в зависимости от представленных клиентам условий кредитов. Таким образом сумма сомнительных требований составит 750,0 тыс.тенге.

Рисунок 1.1 Гистограмма ранжирования резерва на сомнительные долги в зависимости от сроков погашения

На рисунке 1.1 показан анализ резерва на сомнительные долги, который служит основой для расчета резерва методом учета счетов по срокам оплаты. На основании прошлого опыта хозяйственной деятельности и текущего состояния дебиторской задолженности руководством ТОО «МЕРЕЙ» определено, что для расчета резерва в отношении сальдо дебиторской задолженности на конец отчетного периода должны применяться следующие коэффициенты.

Определение величины резерва по сомнительным требованиям, методом учета счетов по срокам оплаты, представлен в таблице 1.4

Таблица 1.4 Определение величины резерва по сомнительным требованиям.

| Периоды (в днях) | Сумма | % долгов, считающихся сомнительными | Резерв по сомнительным долгам |

| 1 | 2 | 3 | 4 |

| Срок оплаты не наступил | 11035,9 | 1 | 110,4 |

| 1-30 дней | 7860,9 | 2 | 157,2 |

| 31-60 дней | 1380,0 | 10 | 138,0 |

| 61-90 дней | 220,7 | 30 | 66,2 |

| Свыше 90 дней | 556,4 | 50 | 278,2 |

| Итого: | 21054,1 | 750,0 |

Рассмотрим бухгалтерские корреспонденции по учету счета 1290 «Резервы по сомнительным требованиям» (Таблица 1.5)

Таблица 1.5 Корреспонденции проводок по учету резервов по сомнительным требованиям

| Содержание операции | Д-т | К-т |

| Создание резерва по сомнительным требованиям | 7440 | 1290 |

| Корректировка размера сформированного резерва по сомнительным требованиям в результате его уменьшения (в том отчетном периоде, когда был сформирован резерв по сомнительным требованиям) | 1290 | 7440 |

Для аналитического учета расчетов по счету 1290 «Резервы по

сомнительным требованиям» предназначен журнал-ордер №10. Если субъект владеет

прямо или косвенно более 50% голосующих акций другого субъекта, инвестор

устанавливает контроль над этим субъектом и ![]() признается

основным хозяйственным товариществом, а инвестируемый субъект -дочерним

хозяйствующим товариществом. Основное товарищество и все его дочерние

организации образуют группу. Аналитический учет ведется по каждому дочернему

товариществу.

признается

основным хозяйственным товариществом, а инвестируемый субъект -дочерним

хозяйствующим товариществом. Основное товарищество и все его дочерние

организации образуют группу. Аналитический учет ведется по каждому дочернему

товариществу.

В состав счетов следующего рассматриваемого нами подраздела

1200 «Краткосрочная дебиторская задолженность» включаются:

1220 «Краткосрочная дебиторская задолженность дочерних организаций»

На счетах данного подраздела обобщается дебиторская задолженность дочерних и совместно контролируемых юридических лиц.

Дочерняя хозяйственная организация не отвечает по долгам своей основной хозяйственной организации.

Зависимые организации, в отличие от дочерних, являются своего рода филиалами, и не имеют собственного уставного фонда. Их балансы предназначены исключительно для внутреннего использования.

Вместе с тем зависимые организации обязаны самостоятельно вести бухгалтерский учет своей финансово-хозяйственной деятельности с формированием необходимых регистров учета, включая Главную книгу и баланс. В головном предприятии балансы зависимых товариществ суммируются с остальными, и составляется общая консолидированная отчетность.

Методика составления консолидированной отчетности предоставлена в НСФО № 2 раздел 9 «Консолидированная финансовая отчетность».

Характеризуя счет 1220 «Краткосрочная дебиторская задолженность дочерних организаций», отметим, что в НСФО № 2 разделе 10 «Отражение в финансовой отчетности доли участия по совместной деятельности» приводится интерпретация понятия «совместно контролируемое юридическое лицо». В частности, подчеркивается, что «участник совместно контролируемого юридического лица в своих отдельных финансовых отчетах и консолидированной финансовой отчетности должен отражать свою долю участия, используя один из двух отчетных форматов для пропорциональной консолидации».

Применительно к учету операций по задолженности дочерних (зависимых товариществ все бухгалтерские записи должны найти отраженные в журнале- . ордере №11 по кредиту счетов подраздела 1200.

Основная корреспонденция счетов по учету дебиторской задолженности дочерних организаций показана в таблице 1.6

Таблица 1.6 - Корреспонденции проводок по учету дебиторской задолженности дочерних (зависимых) организаций

| Содержание операции | Д-т | К-т |

| Увеличение краткосрочной дебиторской задолженности, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений в иностранной валюте в результате изменения рыночного курса обмена валют |

1220 1230 1240 |

6250 |

| Оплата за дочерние, ассоциированные и совместные организации, филиалы и структурные подразделения |

1220 1230 1240 |

1010 1030 1050 1060 |

| Отражение текущей части долгосрочной дебиторской задолженности дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений |

1220 1230 1240 |

2110 2120 2130 2140 |

| Поступление платежей от за реализованную продукцию и оказанные услуги, а также за реализованные нематериальные активы, основные средства, инвестиции в недвижимость, финансовые инвестиции и другие активы |

1010 1030 |

1220 |

Также можно осуществлять деятельность с этим предприятиями по взаимозачету, то есть закрывать нашу задолженность перед ними.

Рассмотрим бухгалтерские записи по 1280 "Прочая краткосрочная дебиторская задолженность", где отражаются операции по прочей дебиторской задолженности сроком до одного года, не указанной в предыдущих группах, например, задолженность по векселям полученным, по осуществлению страховых, выплат страховым организациям, об арендных обязательствах к поступлению; излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных к поставщикам, подрядчикам, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия, недостачи товарно-материальных запасов сверх норм естественной убыли, штрафы, пени, неустойки.

Таблица 1.7 Корреспонденции проводок по учету прочей дебиторской задолженности

| Содержание операции | Дебет | Кредит |

| Возникновение дебиторской задолженности по возврату бракованных материалов, товаров. Сумма, ошибочно списанная со счетов в банках |

1280 1280 |

1310,1330 1350 1030,1060 |

| Суммы претензий, предъявленных к поставщикам и подрядчикам, транспортным и иным организациям за обнаруженные несоответствия, недостачи товарно-материальных запасов, сверхнормативные потери | 1280 |

1310, 1330 1350 |

| Возникновение дебиторской задолженности по возмещению убытков от чрезвычайных ситуаций (по договору страхования) | 1280 | 7470 |

| Поступление платежей в счет погашения прочей дебиторской задолженности | 1010, 1020, 1030 | 1280 |

| Возникновение дебиторской задолженности по возврату бракованных материалов, товаров | 1280 |

1310, 1330, 1350 |

В процессе производственно-хозяйственной деятельности предприятия посылают своих работников в служебные командировки, приобретают в магазинах товары, оплачивают почтовые расходы и прочие расходы. Эти расходы не всегда можно оплатить безналичным путем через банки, поэтому для оплаты вышеперечисленных расходов работникам выдают в подотчет наличные деньги.

Деньги выдаются согласно расчету, утвержденному руководителем предприятия.

Авансы выдаются не ранее наступления действительной надобности в расходах и только тем сотрудникам, на которых распоряжением руководителя возложено осуществление расходов из подотчетных сумм, а также лицам, направляемым в командировку.

Деньги на командировочные расходы выдаются в пределах сумм, причитающихся командируемым лицам на оплату проезда к месту командировки и обратно, возмещения расходов суточных и расходов по найму помещения на срок командировки, подтвержденных документально.

Выдача в подотчет из кассы, производится по расходному кассовому ордеру, в котором указывается, на какие цели выдан аванс.

Неизрасходованные суммы авансов подлежат возврату в кассу по приходному кассовому ордеру, или удерживаются из заработной платы.

Для обобщения данных, подтверждающих расход авансовых сумм, заполняется авансовый отчет, предоставляемый в бухгалтерию в установленные сроки (в течение трех дней после возвращения из командировки или расхода подотчетных сумм).

К авансовому отчету прилагается командировочное удостоверение на котором должны быть проставлены 4 печати (две об убытии и две о прибытии), и документы, подтверждающие расходы подотчетных сумм.

За время нахождения в командировке командировочному оплачиваются:

суточные, в размере, установленного для того периода, в котором работник был в командировке;

фактически произведенные расходы на наем жилого помещения, включая оплату расходов за бронь;

фактически произведенные расходы на проезд к месту командировки и обратно, включая оплату расходов за бронь;

суточные, выплачиваемые за время нахождения в командировке за пределами Республики Казахстан, в пределах норм, установленных Правительством Республики Казахстан.

Для всех видов авансовых отчетов существует единый порядок его обработки: сданный в бухгалтерию отчет проверяется, на лицевой стороне указывается сумма, принятая к возмещению, а также сумма перерасхода или остатка для возврата в кассу.

После проверки бухгалтер передает авансовый отчет руководителю, для утверждения, после чего авансовый отчет является основанием для заполнения учетного регистра № 7, который совмещает синтетический и аналитический учет. Форма записи линейная, это значит, что каждой выданной в подотчет сумме в журнале-ордере отводится одна строка.

Если суммы, выданные в подотчет, были потрачены на приобретение товаров или оплату услуг, также заполняется авансовый отчет, к которому прикладываются правильно оформленные первичные документы, подтверждающие произведенные расходы.

Кроме расчетов с подотчетными лицами за суммы, выданные на командировки или хозяйственные нужды, на счете 1250 ведется следующий учет:

-Расчеты с работающими, за товары, проданные в кредит. Они могут осуществляться двумя способами. Первый — на основании поручений-обязательств

своих работников, предприятие удерживает из их заработной платы очередные платежи и перечисляет их торговым организациям. Второй - предприятие полностью возмещает за своего работника торговым организациям суммы за товары, проданные в кредит, а затем равномерно удерживает из их заработной платы очередные платежи.

Расчеты по предоставленным займам.

Расчеты по возмещению материального ущерба. Бухгалтерия обязана осуществлять строгий контроль за сохранностью всех видов ценностей, принадлежащих предприятию, выявлять факты хищения, порчи, недостачи и привлекать виновных к ответственности.

Основные бухгалтерские проводки по учету движения средств на данном счете рассмотрены в таблице 1.8

Таблица 1.8 Основные бухгалтерские проводки по учету движения средств

| Содержание хозяйственной операции | Дебет | Кредит |

| Выдача денег в подотчет на приобретение активов, для оплаты услуг, служебных командировок и т.д. | 1250 |

1010 1030 1060 |

| Предоставление работникам краткосрочных займов | 1250 |

1010 1030 |

| Выделение текущей части долгосрочной дебиторской задолженности работников | 1250 | 2150 |

| Ущерб, признанный виновным лицом или присужденный к взысканию судом (недостача, хищение, порча и др.) | 1250 |

1010 1310 1320 1330 1350 2410 2510 2520 и ДР. |

| Погашение задолженности подотчетными лицами |

1120 1150 1310 1330 1350 |

1250 |

| Возврат неизрасходованных подотчетными лицами сумм; сумм, взысканных с виновных лиц по причиненному ущербу, а также сумм платежей, поступивших от работника-заемщика |

1010 3350 |

1250 |

На счете 1260 "Краткосрочная дебиторская задолженность по аренде", учитываются расходы по осуществлению текущих арендных платежей по операционной и финансовой аренде за текущий период.

В таблице 1.9 представлена основная корреспонденция по учету краткосрочной дебиторской задолженности по аренде

Таблица 1.9 Основная корреспонденция по учету краткосрочной дебиторской задолженности по аренде

| Подлежащая к поступлению арендная плата по операционной аренде | 1260 | 6260 |

| Подлежащая к поступлению штрафы, пени, неустойки по операционной аренде | 1260 | 6280 |

| Выделение текущей части долгосрочной дебиторской задолженности по финансовой аренде актива | 1260 | 2160 |

| Погашение краткосрочной задолженности по аренде |

1010 1030 1020 1050 |

1260 |

2 Аудит дебиторской задолженности

2.1 Определение аудита и основные мероприятия, проводимые в ходе аудита

Ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций коренным образом повлияли на механизм системы экономического контроля. Одним из значимых в настоящее время, а также перспективных и эффективных видов контроля финансово-хозяйственной деятельности экономических субъектов в условиях рынка является независимый контроль -аудит.

Главная цель аудита состоит в определении достоверности и правдивости финансовой отчетности субъекта, проверки, а также контроля за соблюдением клиентом законов и норм хозяйственного права и налогового законодательства.

Слово «аудит» происходит от латинского «aydio», что означает - «он слышит», «слушатель». Это подчеркивает особую доверительность во взаимоотношениях аудитора со своими клиентами и Означает внимательность, доброжелательность, участливость, заинтересованность в делах клиента.

Потребность в услугах аудита возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятия, кто вкладывает средства в его деятельность, а также государства, как потребителя информации о результатах деятельности предприятия. Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений.

Собственники-акционеры, пайщики, инвесторы, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции, многочисленные и очень сложные, законно и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а потому нуждаются в услугах аудитора.

Независимое подтверждение информации о результатах деятельности предприятия и соблюдении ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Методика аудита дебиторской задолженности делится на четыре фазы:

Планирование и конструирование аудиторского подхода.

Тестирование хозяйственных операций. В ходе проведения этой фазы необходимо собрать свидетельства, подтверждающие конкретные мероприятия и процедуры, получить свидетельства, которые подтверждали бы правильность денежных сумм, участвующих в хозяйственных операциях.

В ходе проведения третьей фазы необходимо получить достаточный объем дополнительных свидетельств, для определения того, отражены ли объективно конечные сальдо в балансе и данные в сопутствующей финансовой отчетности.

Последняя фаза - это обобщение всех собранных данных, оценка и составление заключения.

В ходе аудита должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с приемлемой уверенностью сделать выводы относительно:

- соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Республике Казахстан;

- соответствия бухгалтерской отчетности субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Основными задачами, стоящими перед аудиторами при проверке дебиторской задолженности, являются:

Проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности;

Проверка соблюдения правил расчетной и финансовой дисциплины;

Проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличия оправдательных документов при совершении расчетных операций и правильности их оформления;

Проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организации контроля за движением этих дел, и проверка порядка, организации взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных взаимоотношений;

5)Разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

Проверяя расчеты с дебиторами, аудитор должен выяснить, правильно ли отражена в балансе дебиторская задолженность. При проверке дебиторской задолженности по I разделу аудитору необходимо обратить внимание на своевременное взыскание сумм и на задолженность, по которой истек срок исковой давности.

2.2 Ход проверки и действия аудитора

При проведении аудита дебиторской задолженности аудитору необходимо выяснить, правильно ли отражены по статьям баланса соответствующие остатки дебиторской задолженности. Для этого по данным журнала-ордера №11 и регистров аналитического учета к счетам, предназначенным для отражения расчетов, сличают остатки по каждому виду расчетов на начало проверяемого периода с остатками по соответствующим статьям баланса, а затем проверяют каждый вид расчетов.

Проверку состояния дебиторской задолженности следует начать с анализа материалов инвентаризации расчетов с дебиторами. Инвентаризация расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Аудитор и члены инвентаризационной комиссии устанавливают причины и виновников образования дебиторской задолженности, давность ее возникновения; реальность получения (т.е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность); не пропущены ли сроки исковой давности (3 года); какие меры принимаются для взыскания задолженности. Следует проводить сверки расчетов с организациями, за которыми числится значительная дебиторская задолженность.

При реализации товаров, работ, услуг в кредит, у предприятия всегда найдутся покупатели и заказчики, их не оплатившие. Дебиторская задолженность, не оплаченная в срок, считается неоправданной. При продаже в кредит безнадежная кредиторская задолженность неизбежна. Предприятие предпринимает попытки разработать такую кредитную политику, которая бы не была слишком консервативной или слишком либеральной. Предыдущие выплаты, ; финансовое состояние, а также перспективы получения клиентом доходов являются ключевыми факторами при принятии решений о выдаче кредита (отсрочки платежа).

Сомнительным долгом может быть признана дебиторская задолженность предприятия, которая, во-первых, не погашена в срок, установленный договором или законодательством, во-вторых, не обеспечена соответствующими гарантиями.

Если сомнительная дебиторская задолженность вероятна и может быть оценена, необходимо отразить на счетах предполагаемую сомнительную дебиторскую задолженность. Принцип соответствия требует, чтобы убытки от сомнительной дебиторской задолженности были признаны в том отчетном периоде, когда произошла реализация. Предполагаемая дебиторская задолженность отражается как расход на сомнительные долги.

Предприятия Республики Казахстан могут создавать резервы по сомнительным долгам.

Результаты инвентаризации оформляются актом, где перечисляются наименование проинвентаризированных счетов и указывается сумма дебиторской задолженности, безнадежные долги, дебиторская задолженность по которой истек срок исковой давности.

Анализ имеющихся на проверяемом предприятии материалов инвентаризации расчетов или проведение инвентаризации самим аудитором дает возможность сосредоточить внимание на более тщательной проверке расчетов, по которым установлены расхождения, неясности, неувязки.

Чаще всего в хозяйственной деятельности предприятия встречаются расчеты с покупателями и заказчиками за товары, работы и услуги. При проверке ее необходимо обратить внимание на следующее:

имеются ли договоры на поставку продукции (выполнение работ, услуг) правильность их оформления;

правильно ли получены суммы за отгруженные товарно-материальные ценности;

-правильно ли списана дебиторская задолженность на себестоимость продукции, и дебиторская задолженность с истекшим сроком исковой давности, по которой срок исковой давности истек, списывается по решению руководителя предприятия и относится соответственно на счет резерва по сомнительным долгам.

Аудитор должен проверить обоснованность создания резерва по сомнительным долгам, правильность их использования и списания с баланса дебиторской задолженности с истекшим сроком исковой давности, не завышен ли резерв по сомнительным долгам и восстановлена ли неиспользованная его величина.

Аудитор проверяет правильность отражения сомнительных требований в налоговом и бухгалтерском учете.

В случае, если предприятие не создает резерв и возникает ситуация, когда выявляются безнадежные долги, то сумма задолженности может быть списана сразу на расходы периода и включаться в отчет о результатах финансово-хозяйственной деятельности. Также аудитор должен обратить внимание на то, уведомлен ли налоговый орган об отнесении налогоплательщиком на вычеты сомнительных требований. Уведомление должно быть подписано руководителем, главным бухгалтером и заверено печатью. Также аудитор обязательно проверяет акт сверки с дебиторами по задолженности, проверяет правильность записей по составлению бухгалтерских поводок по счету 1290 "Резервы по сомнительным требованиям".

Особое внимание также следует обратить на правильность отражения операций по оплате векселями, проверяется учет векселей по видам, предприятиям-плательщикам, срокам наступления платежа, обоснованность оформления ссуд векселями; законность списания на внереализованные убытки векселей, задолженность по которой оказалась безнадежной к получению.

В целом же при проведении аудита расчетов с покупателями и заказчиками необходимо установить:

заключены ли договоры поставок продукции;

реальность задолженности покупателей, что должно быть подтверждено актами инвентаризации (сверки) расчетов;

правильность ведения аналитического учета по счетам «Задолженность покупателей и заказчиков». При этом построение аналитического учета должно обеспечить возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил;

правильность составления бухгалтерских проводок по счетам подраздела 1200 «Краткосрочная дебиторская задолженность»;

соответствие записей аналитического учета по счетам подраздела 1200 «Краткосрочная дебиторская задолженность» в журнале-ордере №11, Главной книге и балансе.

Далее аудитор должен проверить правильность отражения на счетах бухгалтерского учета операций, связанных с дебиторской задолженностью дочерних (зависимых) товариществ, изучить статью баланса «Прочая дебиторская задолженность». Остатки на начало и конец года по этой статье должны соответствовать остаткам счетов 1280 «Прочая дебиторская задолженность»одноименного названия, предназначенных для обобщения такой информации. Правильность отражения хозяйственных операций на этих счетах проверяется по журналу-ордеру № 8 и обобщенным ежемесячным итогам в Главной книге.

По НДС аудитор должен проверить:

1)Периодичность предоставления деклараций с тем, чтобы предупредить штрафные санкции за несвоевременность.

2)Состоит ли на учете, то есть правильность регистрации субъекта как плательщика НДС, так и его партнеров по бизнесу.

3)Правильность бухгалтерских проводок по счету 1420 НДС к возмещению

4)Уточнить суммы НДС к возмещению в конце отчетного периода, в момент составления декларации, то есть какие суммы пойдут в зачет.

Своевременность платежей по НДС.

Хозяйственную целесообразность операций.

При определение суммы НДС, относимого в зачет, необходимо обратить внимание на то, что лицо становится плательщиком НДС в первый день месяца, следующим за месяцем, в котором оно подано заявление о постановке на учет по НДС. В случае подачи заявления лицом о постановке на учет по НДС в налоговый орган не позднее десяти рабочих дней после его государственной регистрации, такое лицо становится плательщиком НДС со дня присвоения ему регистрационного номера налогоплательщика.