Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Тематические проверки юридических лиц

Дипломная работа: Тематические проверки юридических лиц

Министерство Образования и науки Республики Казахстан

КАЗАХСКИЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, ФИНАНСОВ И МЕЖДУНАРОДНОЙ ТОРГОВЛИ

Кафедра «Финансы»

ДИПЛОМНАЯ РАБОТА

На тему:

"Тематические проверки юридических лиц"

Астана 2009

Содержание

Введение

1. Сущность и теоретические основы налогового контроля

1.1 Понятие налогового контроля, его признаки и формы

1.2 Виды и периодичность налоговых проверок

1.3 Налоговый контроль в странах ЕврАзЭС

2. Анализ проведения тематических проверок с учетом применения информационных систем (на базе Сарыаркинского налогового управления города Астана)

2.1. Особенности проведения налоговых проверок в ФРГ и Франции

2.2 Анализ информационной системы электронный контроль налогового аудита

2.3 Анализ поступлений налогов по Налоговому управлению района Сарыарка за период с 2006 по 2007 годы

2.4 Анализ деятельности Налогового управления по району Сарыарка при осуществление тематических проверок юридических лиц

3. Пути совершенствования проведения тематических проверок

3.1 Проблемы осуществления Налогового Контроля в Республики Казахстан

3.2 Пути совершенствования тематических проверок с применением информационных систем

Заключение

Список использованных источников

Приложения

Введение

В условиях рыночной экономики налоги являются основным источником финансирования деятельности государства и содержания его аппарата. Используя налоговые рычаги, государство в состоянии активно воздействует на экономические процессы, происходящие в стране, подталкивая их развитие в направлениях, выгодных обществу. Денежные средства, собранные посредством налогов, даю государству возможность проводить социальную политику, в том числе оказывать материальную помощь тем слоям и группам населения, которые не в состоянии обеспечить свое существование на минимальном уровне.

Налоги представляют собой основной источник существования государства и поэтому оно крайне заинтересовано в том, чтобы все предписания, заложенные в соответствующих актах налогового законодательства, были выполнены надлежащим образом. Причем это касается не только налогоплательщиков, обязанных точно и своевременно исполнять свои налоговые обязательства, но и всех других лиц, участвующих в сложных и многообразных операциях по организации и осуществлению налогообложения (налоговых агентов государства, банков и т.д.), а также собственных органов (в первую очередь налоговых).

Налоговый контроль – это не только контроль за полной и своевременной уплатой налогов. В своем широком значении налоговый контроль – это контроль за исполнением законодательства. Контроль за соблюдением законодательства – это общая функция государства, которая распространяется на любые отрасли законодательства. Осуществляя контроль за соблюдением законодательства в целом, государство действует в качестве субъекта, равноудаленного от обеих сторон правоотношения, выступая в качестве беспристрастного арбитра в случае возникновения спора между ними.

Налоговый контроль является одним из наиболее хорошо организованных видов государственного контроля. Материальный интерес государства, пронизывающий всю сферу налогового контроля, объясняет то обстоятельство, что неуплата налогов выступает проблемой, превалирующей над всеми остальными проблемами как экономического, так и социального порядка. Налоговый контроль всегда осуществляется в налоговых отношениях, построенных по модели «власть и подчинение», где контролирующий субъект является государственным органом, наделенным соответствующими властными полномочиями. Поэтому ни отдельный гражданин, ни трудовой коллектив, ни даже профсоюз субъектами налогового контроля выступать не могут. В основном же контроль реализуется через деятельность органов исполнительной власти, а конкретней – через деятельность органов налоговой службы государства.

Рассматриваемая тема на сегодняшний день является одной из актуальных, так как, налоговый контроль регулирует своевременное поступление налогов и других обязательных платежей, что способствует регулированию внешнеэкономической деятельности Республики Казахстан, за счет налогов финансируется также расходы на социальное поступление, которые изменяют распределение доходов. Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка – чем больше функций возложено на государство, тем больше оно должно собирать налоги.

Целью дипломной работы является, раскрыть сущность налогового контроля, его принципы и пути совершенствования, на примере деятельности Налогового управления по Cарыаркинскому району города Астана.

Исходя из поставленной цели определены следующие задачи:

– дать понятие налоговой проверки;

– дать более подробное понятие видам налоговых проверок, а именно: документальная проверка, порядок осуществления тематической проверки;

– на конкретном примере проанализировать исполнение тематических проверок Налогового управления по Cарыаркинскому району города Астана

– изучить документы по проведению налоговых проверок;

– рассмотреть информационные системы, применяемые при налоговых проверках;

– изучить зарубежный опыт налогового контроля;

– рассмотреть опыт внедрения информационных систем при проведении тематических проверок

– рассмотреть пути совершенствования проведения налоговых проверок и пути повышения их результативности.

Предметом исследования является деятельность налоговых органов РК.

Объектом исследования процесс осуществления тематического контроля.

В процессе работы по избранной теме помимо законов были изучены научная, учебная литература, нормативно-правовые акты, периодические издания. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, а также приложений.

1. Сущность и теоретические основы налогового контроля

1.1 Понятие налогового контроля, его признаки и формы

Налоги представляют собой основной источник существования государства и поэтому оно крайне заинтересовано в том, чтобы все его предписания, заложенные в соответствующих актах налогового законодательства, были выполнены надлежащим образом. Касается это не только налогоплательщиков, но и других лиц участвующих в организации и осуществлению налогообложения. Государство, существующее в первую очередь за счет налоговых поступлений, заинтересованно в полноте и своевременности поступления денежных средств в бюджет. Для выполнения этой задачи необходимо постоянно осуществлять государственный контроль, через существующие механизмы управления. В итоге налоговый контроль является одним из хорошо организованных видов государственного контроля.

Налоговый контроль характеризуется следующими признаками:

1) Налоговый контроль является разновидностью государственного контроля. То есть он осуществляется уполномоченным на то государственным органом, реализующим контрольную функцию государства. При этом данный орган наделен этим государством определенными односторонне-властными полномочиями, дающими возможность реализовать указанную функцию.

2) Налоговый контроль выступает видом финансового контроля. В процессе осуществления налогового контроля обеспечивается реализация такого направления финансовой деятельности государства, как сбор доходов, идущих на формирование денежных фондов

3) Налоговый контроль относится к специализированным видам государственного контроля, т.е. налоговый контроль осуществляют только те органы, которые специально уполномочены на это.

Налоговый контроль состоит из следующих элементов:

1) что проверяют, обозначает субъект контроля;

2) кого проверяют – объект контроля;

3) что проверяется – предмет контроля;

4) для чего проверяется – цель контроля;

5) как проверяется – методы контроля

Субъектами налогового контроля выступают органы налоговой службы государства, которые пользуются исключительным правом на проведение налоговых проверок.

Объектами налогового контроля являются лица, на которые налоговым законодательством возложены юридические обязанности.

Предметом налогового контроля выступает исполнение проверяемым лицом обязанностей, возложенных на него налоговым законодательством.

Целью налогового контроля является:

1) выявление фактов нарушения налогового законодательства или некачественного исполнения участником налогового правоотношения своих обязанностей;

2) выявление виновных и привлечение их к установленной юридической ответственности;

3) устранение нарушений налогового законодательства;

4) защита материальных интересов государства в виде принятия мер по взысканию недоимки;

5) предупреждение нарушений налогового законодательства.

Под методами налогового контроля понимаются конкретные приемы и способы его осуществления.

Налоговый контроль можно классифицировать по различным основаниям:

· По форме своего осуществления налоговый контроль подразделяется на:

1) непосредственный контроль;

2) опосредованный контроль.

Непосредственный налоговый контроль характеризуется тем, что проверка ведется на самом объекте контроля и проверяющие изучают и анализируют первичную документацию, относящуюся к налоговому учету.

Опосредованный налоговый контроль характеризуется тем, что субъект контроля и объект контроля не вступают в непосредственный контакт, т.е. проверка носит заочный характер и проверяющие лица имеют дело с отчетной документацией.

· По времени своего осуществления налоговый контроль подразделяется на:

1) предварительный;

2) текущий;

3) последующий.

Предварительный налоговый контроль осуществляется до совершения какого-либо финансового мероприятия. В ходе этого контроля выясняется вопрос, будет ли предполагаемое действие законным. Задача предварительного налогового контроля состоит в том, чтобы не допустить нарушений налоговой дисциплины.

Текущий налоговый контроль осуществляется в процессе производства какого-либо финансового мероприятия. В ходе его выясняется вопрос, является ли производимая операция законной. Задача текущего контроля состоит в том, чтобы пресечь нарушение налоговой дисциплины.

Последующий налоговый контроль осуществляется после истечения срока, предоставленного для исполнения той или иной налоговой обязанности. В ходе его выясняется вопрос, была ли эта обязанность выполнена.

· Налоговый контроль может носить внутренний или внешний характер.

Внутренний контроль – это когда субъект и объект контроля являются звеньями одной организационной системы. (Вышестоящая организация проверяет свои структурные подразделения. [9]

Внешний контроль – осуществляется в отношении организационно неподчиненных субъектов. (Налоговое управление проверяет налогоплательщиков).

Налоговое администрирование – это система управления государством налоговых отношений. Необходимым условием эффективного налогового администрирования является налоговый контроль.

Согласно нового Налогового кодекса, вступившего в силу 1 января 2009 года – налоговый контроль – это контроль, осуществляемый органами налоговой службы, за исполнением налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы. [2]

Налоговый контроль состоит не только в проверке исполнения налогового законодательства, полноты и своевременности перечисления обязательных пенсионных взносов, но и в проверке правильности исчисления и полноты и своевременности уплаты налогов и других обязательных платежей в бюджет, а также устранения нарушений законодательства Республики Казахстан.

Цели и задачи налогового контроля различны. Основная цель – препятствие уходу от налогов, обеспечение поступлений в доходную часть государства, устранение нарушений законодательства Республики Казахстан.

Определены такие формы налогового контроля, как:

1) регистрация налогоплательщиков в налоговых органах;

2) прием налоговых форм:

3) камеральный контроль;

4) учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению обязательный взносов, исчислению и уплате социальных отчислений;

5) налоговое обследование;

6) мониторинг крупных налогоплательщиков;

7) налоговые проверки;

8) контроль за соблюдением порядка применения контрольно-кассовых машин;

9) контроль за подакцизными товарами;

10) контроль при трансфертном ценообразовании;

11) контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (подлежащего обращению) в собственность государства;

12) контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан.

Вышеперечисленные формы налогового контроля осуществляются исключительно органами налоговой службы. Это означает, что никакие другие государственные органы не вправе вторгаться в сферу налогового контроля.

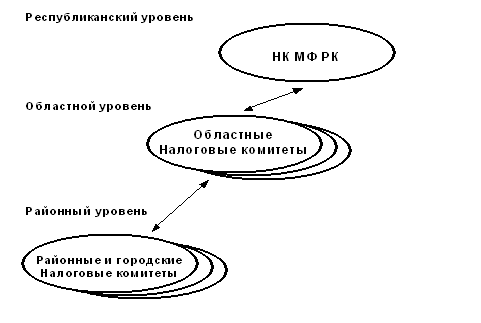

К органам налоговой службы относятся уполномоченный государственный орган и налоговые органы.

Уполномоченный государственный орган – это центральный исполнительный орган Республики Казахстан, обеспечивающий налоговый контроль над исполнением налоговых обязательств перед государством, т.е. Налоговый Комитет Министерства финансов РК. [2]

Налоговые органы – это налоговые управления по областям, городам Астане и Алматы, межрайонные налоговые управления, налоговые департаменты по районам, городам и районам в городах. Налоговые органы подчиняются непосредственно соответствующему вышестоящему органу налоговой службы и не относятся к местным исполнительным органам.

1.2 Виды и периодичность налоговых проверок

Налоговая проверка – проверка, осуществляемая органами налоговой службы:

1) исполнения норм налогового законодательства Республики Казахстан, а также иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы;

2) лиц, располагающих документами, информацией, касающимися деятельности проверяемого налогоплательщика, для получения сведений о проверяемом налогоплательщике по вопросам, связанным с предпринимательской деятельностью проверяемого налогоплательщика;

3) для получения дополнительных сведений л налогоплательщика, подавшего жалобу на уведомление о результатах налоговой проверки и решение вышестоящего органа налоговой службы, вынесенное по результатам рассмотрения жалобы на уведомление.

Налоговая проверка является основным способом контроля государства за деятельностью налогоплательщиков. Участниками налоговых проверок являются должностные лица органов налоговой службы, указанные в предписании, и налогоплательщик. При этом термин «налогоплательщик» означает также «налоговых агентов» и «плательщиков других обязательных платежей в бюджет».

Налоговой проверке подлежат все налогоплательщики, без каких-либо исключений, так как данный вид контроля осуществляется со стороны государства в целях определения правильности исчисленной самим налогоплательщиком сумм налогов и других обязательных платежей в бюджет.

Налоговым кодексом четко установлено, что органы налоговой службы могут начислить или пересмотреть начисленную сумму налогов и других обязательных платежей в бюджет в течение 5 лет после окончания налогового периода. Таким образом, налоговой проверкой могут быть охвачены не более пяти календарных (с 1 января по 31 декабря) года деятельности налогоплательщика.

При проведении налоговых проверок органом налоговой службы необходимо соблюдать следующие условия:

– периодичность проверок;

– сроки проведения;

– оформление в установленном порядке предписания;

– не нарушение сроков проверки, указанных в предписании;

– вручение акта налоговой проверки;

– вручение уведомления о начисленной сумме налогов и других обязательных платежей в бюджет, пени и штрафов (в случае выявления нарушений);

вручение уведомление об устранении нарушений налогового законодательства (в случае выявления нарушений) и т.д.

В соответствии с Налоговым кодексом налогоплательщик имеет право не допускать на территорию или в помещение для проведения налоговой проверки должностных лиц органа налоговой службы в случаях, если:

– предписание не вручено либо не оформлено в установленном порядке (Приложение Б);

– сроки проверки, указанные в предписании, не наступили или истекли;

– данные лица не указаны в предписании;

– запрашивается документация, не относящаяся к проверяемому налоговому периоду.

Налоговым кодексом строго определены виды налоговых проверок, к которым относятся:

1) документальные проверки;

2) рейдовые проверки;

3) хронометражное обследование.

Документальные проверки проводятся на основе результатов камерального контроля, данных уполномоченных органов по учету объектов налогообложения и объектов, связанных с налогообложением, и данных других форм налогового контроля.

Документальная проверка является одним из важнейших и сложных видов налоговой проверки.

Документальные проверки подразделяются на следующие виды:

· комплексная проверка – проверка исполнения налогового обязательства по всем видам налогов и других обязательных платежей в бюджет;

· тематическая проверка – проверка исполнения налогового обязательства по отдельному виду налога и другого обязательного платежа в бюджет, полноты и своевременности удержания и (или) перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, исполнения банками и организациями, осуществляющими отдельные виды банковских операций, обязанностей, установленных налоговым кодексом, а также по вопросам государственного контроля при применении трансфертных цен.

· встречная проверка – проверка, проводимая в отношении третьих лиц в случае, если при проведении налоговых проверок у налогового органа возникает необходимость в получении дополнительной информации о правильном отражении в налоговом учете проведенных операций налогоплательщиком связанным с указанными лицами;

· дополнительная проверка – проверка на основании решения органа налоговой службы, рассматривающего жалобу налогоплательщика, обращение нерезидента о повторном рассмотрении заявления на возврат уплаченного подоходного налога из бюджета. [2]

Налоговые проверки органами налоговой службы производятся на основании графика (плана) проверок. При составлении данного графика отбор налогоплательщиков, подлежащих проверке, производится по разработанным на основании налогового законодательства критериям отбора. Отбор производится путем:

– анализа и камеральной проверки представленных налогоплательщиком налоговых отчетностей;

– проведения сличения данных по определенным строкам налоговых отчетностей по различным видам налогов, которые, согласно налоговому законодательству, должны сопоставляться.

В настоящее время отбор налогоплательщиков подлежащих проверке производится в электронном режиме, т.е. формируется база данных.

В базе данных по каждому юридическому лицу необходимо представить следующие характеристики:

1) общие сведения о налогоплательщике

а) наименование предприятия и его РНН;

б) код того налогового комитета, в котором налогоплательщик состоит на контроле;

в) дата налоговой регистрации, т.е. дата постановки на учет в налоговых органах, позволяет определить целесообразность назначения проверки с точки зрения срока функционирования предприятия;

г) дата последней налоговой проверки

д) вид предыдущей проверки;

е) вид деятельности предприятия.

2) Сведения о результатах финансово-хозяйственной деятельности предприятия и исполнения им своих налоговых обязательств за каждый календарный год:

а) размер совокупного годового дохода предприятия;

б) сумма уплаченных налогов;

в) начисленные суммы налогов.

Для определения юридических лиц подлежащих налоговой проверке необходимо предварительно распределить их на три группы: крупные, средние и мелкие.

Распределение производится исходя из объема реализации выполненных работ и услуг, объема экспортно-импортных операций, учитывается объем уплаченных налогов и сборов и обязательных платежей в динамике за последние два года деятельности, а также учитывается объем начисленных налогов, сборов и обязательных платежей. Крупные юридические лица приоритетно подлежат проверке налоговыми органами. [6]

Для определения юридических лиц из числа средних и мелких, приоритетно подлежащих проверке налоговыми органами, необходимо осуществить оценку показателя риска нарушения норм налогового законодательства РК в соответствующей группе и выделить субъектов, имеющих данный показатель выше среднего уровня. Подразумевается, что проверки по ним принесут наиболее продуктивный результат.

Средний показатель риска нарушения норм налогового законодательства определяется как отношение суммы показателей риска по каждому юридическому лицу к общему числу хозяйствующих субъектов в соответствующей группе. [6]

Определение показателей риска осуществляется на основании имеющихся в налоговых органах документов и деклараций юридических лиц посредством заполнения Журнала оценки показателя риска. Журнал должен быть пронумерован, прошнурован, скреплен печатью территориального налогового органа (см. приложение А).

При этом необходимо произвести оценку каждого юридического лица по следующим критериям:

При составлении графика проверок соблюдается периодичность проведения налоговых проверок согласно ст. 628 нового Налогового кодекса.

Периодичность проведения налоговых проверок следующая:

1) комплексные – не чаще одного раза в год;

2) тематические – не чаще одного раза в полугодие по одному и тому же виду налога и другому обязательному платежу в бюджет, а также по вопросам исполнения банками и организациями, осуществляющими отдельные виды банковских операций, обязанностей, установленных Налоговым кодексом, и государственного контроля при применении трансфертных цен;

3) встречные – при необходимости получения дополнительной информации о правильном отражении налогоплательщиком в налоговом учете проведенных операций;

4) рейдовые – по мере получения результатов анализа представленной налогоплательщиком налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика;

5) хронометражное обследование – по мере получения результатов анализа представленной налогоплательщиком налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика.

При этом данные ограничения не распространяются на следующие случаи:

1) при проведении документальных проверок, осуществляемых в связи с реорганизацией или ликвидацией юридического лица и прекращением деятельности индивидуального предпринимателя, а также в случае снятия с учета по налогу на добавленную стоимость на основании заявления налогоплательщика. При этом проверка должна быть начата не позднее тридцати календарных дней после получения заявления налогоплательщика;

2) при проведении документальных проверок, осуществляемых в связи с истечением срока действия контракта на недропользование;

3) при проведении встречных проверок;

4) при проведении тематических проверок, проводимых на основании заявления налогоплательщика, на предмет достоверности сумм налога на добавленную стоимость, предъявленного к возврату;

5) при дополнительных проверках, проводимых на основании решения органа, рассматривающего жалобу налогоплательщика на уведомление по акту налоговой проверки;

6) при внеочередных документальных проверках, проводимых согласно приказу руководителя уполномоченного государственного органа в отношении конкретного налогоплательщика, а также по основаниям, предусмотренным уголовно-процессуальным законодательством Республики Казахстан.

Налоговым кодексом, вступившим в силу с 1 января 2009 года определен порядок проведения тематических проверок на основании требования налогоплательщика в декларации по налогу на добавленную стоимость по подтверждению достоверности сумм налога на добавленную стоимость, предъявленных к возврату. Тематическая проверка по подтверждению достоверности сумм налога на добавленную стоимость, предъявленных к возврату, проводится в отношении налогоплательщика, представившего декларацию по налогу на добавленную стоимость с указанием требования о возврате превышения налога на добавленную стоимость. В проверяемый налоговый период включаются налоговый период, за который представлена декларация по налогу на добавленную стоимость с указанием требования о возврате превышения налога на добавленную стоимость, а также предыдущие налоговые периоды, за которые не проводились проверки по данному виду налога, но не превышающие 5 лет. В случае экспорта товаров при определении суммы налога на добавленную стоимость, подлежащей возврату в соответствии с настоящим Кодексом, учитываются сведения таможенного органа, подтверждающие факт вывоза товаров с таможенной территории Республики Казахстан в режиме экспорта, представленные по форме и в порядке, которые утверждены уполномоченным органом по согласованию с уполномоченным государственным органом по вопросам таможенного дела. Ответственность за сведения, подтверждающие факт вывоза товаров с таможенной территории Республики Казахстан в режиме экспорта, несет таможенный орган. В случае экспорта товаров при определении суммы налога на добавленную стоимость, подлежащей возврату, учитывается экспорт товаров, по которому поступила валютная выручка на банковские счета плательщика налога на добавленную стоимость, открытые в порядке, установленном законодательством Республики Казахстан, либо осуществлен фактический ввоз на территорию Республики Казахстан товаров, поставленных плательщику налога на добавленную стоимость покупателем экспортированных товаров по внешнеторговым товарообменным (бартерным) операциям. [17]

Представление заключения в органы налоговой службы о поступлении валютной выручки осуществляется Национальным Банком Республики Казахстан и банками второго уровня в порядке и по форме, которые утверждены уполномоченным органом по согласованию с Национальным Банком Республики Казахстан. Для получения данного заключения органы налоговой службы направляют соответствующий запрос о поступлении валютной выручки по состоянию на дату начала налоговой проверки. В ходе проведения тематической проверки налоговый орган может назначить встречные проверки непосредственных поставщиков товаров, работ, услуг проверяемого налогоплательщика. Если непосредственный поставщик товаров, работ, услуг проверяемого налогоплательщика состоит на регистрационном учете по налогу на добавленную стоимость в другом налоговом органе, налоговый орган, назначивший тематическую проверку, может направить в соответствующий налоговый орган запрос о проведении встречной проверки такого поставщика. Подтверждение достоверности предъявленных к возврату сумм налога на добавленную стоимость по операциям между налогоплательщиком, потребовавшим возврата суммы налога на добавленную стоимость, и его непосредственным поставщиком – крупным налогоплательщиком, подлежащим мониторингу, производится налоговым органом, назначившим тематическую проверку, на основании сведений о подтверждении достоверности сумм налога на добавленную стоимость, полученных от уполномоченного органа в ответ на запрос, направленный таким налоговым органом. Запрос в уполномоченный орган направляется в отношении непосредственного поставщика – крупного налогоплательщика, подлежащего мониторингу.

В запросе должны содержаться данные о проверяемом налогоплательщике, непосредственном поставщике – крупном налогоплательщике, подлежащем мониторингу, номер, дата выписанного им счета-фактуры, сумма оборота по реализации товаров, работ, услуг, сумма налога на добавленную стоимость, а также указывается проверяемый период. Уполномоченный орган представляет сведения о подтверждении достоверности сумм налога на добавленную стоимость, в том числе о не указанных в запросе операциях за проверяемый период, совершенных между непосредственным поставщиком – крупным налогоплательщиком, подлежащим мониторингу, и проверяемым налогоплательщиком. Сведения о подтверждении достоверности сумм налога на добавленную стоимость представляются на основании данных отчетности по мониторингу, имеющейся в уполномоченном органе.

Не производится возврат налога на добавленную стоимость в пределах сумм, по которым на дату завершения налоговой проверки не получены ответы на запросы на проведение встречных проверок для подтверждения достоверности взаиморасчетов с поставщиком, и (или) если поставщиком проверяемого налогоплательщика не устранены нарушения, выявленные при проведении встречных проверок по ранее направленным запросам, и на основании полученных ответов уполномоченного органа о подтверждении достоверности сумм налога на добавленную стоимость по крупному налогоплательщику, подлежащему мониторингу, по ранее направленным запросам. При этом в акте налоговой проверки указывается основание такого невозврата налога на добавленную стоимость. В случае поступления ответов на запросы после завершения тематической проверки налоговый орган не ранее двадцатого числа и не позднее двадцать пятого числа последнего месяца квартала составляет заключение к акту налоговой проверки.

При этом данное заключение составляется по результатам ответов на запросы на проведение встречных проверок, поступивших по состоянию на двадцатое число последнего месяца квартала. Общая сумма налога на добавленную стоимость, предъявленная к возврату по акту тематической проверки и заключению к акту налоговой проверки, не должна превышать сумму, указанную в требовании о возврате превышения налога на добавленную стоимость в декларации по налогу на добавленную стоимость за проверенный период.

В соответствии с Постановлением Правительства Республики Казахстан от 1 сентября 1999 года №1286 введен единый статистический учет всех проверок деятельности хозяйствующих субъектов государственными органами, с обеспечением такого учета для субъектов малого предпринимательства с 1 октября 1999 года. [3]

Государственные органы, обладающие в соответствии с законодательством Республики Казахстан правом контроля и надзора, обязаны регистрировать акты (предписания, постановления и т.п.) о назначении всех проверок хозяйствующих субъектов в территориальных органах Центра правовой статистики и информации при Генеральной прокуратуре Республики Казахстан.

Регистрация актов контролирующих органов на территориях городов и районов, не имеющих подразделений ЦПСиИ, возлагается на прокуроров этих городов и районов.

Регистрации не подлежат акты о назначении проверок деятельности хозяйствующих субъектов, связанные с расследованием уголовных дел и проверок, проводимых по инициативе хозяйствующих субъектов. Остальные проверки подлежат обязательной регистрации вне зависимости от предмета проверки.

Регистрация актов о назначении проверок осуществляется в Регистрирующем органе до начала проверки. В исключительных случаях, когда проверка вызвана необходимостью принятия незамедлительных мер по предотвращению нарушений, создающих угрозу жизни и здоровью людей, а также в случаях обнаружения нарушений непосредственно в момент их совершения и необходимости проведения неотложных действий для закрепления доказательств, акты о назначении проверок представляются в Регистрирующий орган в течение следующего рабочего дня.

По окончании проверки государственный орган, вынесший акт о ее назначении, представляет в Регистрирующий орган талон-приложение к карточке учета о проверке каждого субъекта. (Приложение В)

Регистрация производится путем представления в Регистрирующий орган акта о назначении проверки и заполненной карточки учета установленного образца (форма 1-П). Регистрирующий орган после получения этих документов обязан незамедлительно внести соответствующую запись в Журнал регистрации актов о назначении проверок (далее – Журнал) с присвоением порядкового номера одновременно являющегося регистрационным номером учетной карточки формы 1-П, который проставляется на акте, возвращаемом контролирующему органу. Регистрирующему органу запрещается отказывать контролирующим органам в регистрации их актов о назначении проверок деятельности хозяйствующих субъектов, за исключением случаев предоставления карточек и талонов – приложения к ним без надлежащего их оформления (без указания наименования хозяйствующего субъекта, его адреса, предмета проверки и регистрационного номера налогоплательщика).

Регистрирующий орган обязан обеспечить неразглашение информации по назначенным проверкам. При выявлении фактов нарушения прав хозяйствующих субъектов Регистрирующий орган обязан незамедлительно сообщить о них в органы прокуратуры для устранения выявленных нарушений законности.

Задачами регистрирующего органа является пресечения незаконного вмешательства должностных лиц государственных органов в деятельность граждан (индивидуальных предпринимателей) и юридических лиц, в том числе в виде издания незаконных актов и дачи незаконных поручений, препятствующих их предпринимательской деятельности, которое в соответствии со ст. 151 КоАП Республики Казахстан влечет штраф в размере от пятидесяти до ста месячных расчетных показателей.

Согласно статьи 189 Уголовного кодекса РК: Ограничение прав и законных интересов индивидуального предпринимателя или коммерческой организации в зависимости от организационно-правовой формы или формы собственности, а равно ограничение самостоятельности либо иное незаконное вмешательство в деятельность индивидуального предпринимателя или коммерческой организации, если эти деяния совершены должностным лицом с использованием своего служебного положения, а равно совершенные в нарушение вступившего в законную силу судебного акта или причинившие крупный ущерб, – наказываются штрафом в размере от трехсот до восьмисот месячных расчетных показателей или в размере заработной платы или иного дохода осужденного за период от трех до восьми месяцев, либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет со штрафом в размере до ста месячных расчетных показателей или в размере заработной платы или иного дохода осужденного за период до двух месяцев, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

Крупным ущербом признается ущерб, причиненный гражданину на сумму, в сто раз превышающую месячный расчетный показатель, либо ущерб, причиненный организации или государству на сумму, в пятьсот раз превышающую месячный расчетный показатель, установленный законодательством Республики Казахстан на момент совершения преступления.

Ущерб, в том числе упущенная выгода, причиненный субъекту малого предпринимательства в результате выполнения указаний государственных органов либо их должностных лиц, противоречащих законодательству Республики Казахстан, нарушивших права предпринимателей, подлежит возмещению этими органами.

Не основанные на законе запреты государственных органов или должностных лиц, ограничивающие предпринимательскую деятельность, являются недействительными и не должны исполняться.

1.3 Налоговый контроль в странах ЕврАзЭС

Одной из задач налогового реформирования в странах ЕврАзЭС является сближение, гармонизация и унификация их налоговых систем, и в частности налогового контроля.

Учитывая, что в каждой стране сложилась собственная система налогового администрирования, выполнение этой задачи возможно только на основе анализа применяемых форм, методов и процедур налогового контроля. Для удобства информация сведена в таблицу.

Наиболее четко формы налогового контроля прописаны в налоговых кодексах Казахстана и Таджикистана. Формы налогового контроля в России и Беларуси вытекают из определения налогового контроля. В НК Киргизии они прямо не названы, их можно выделить по аналогии с функциями, возложенными на налоговые органы, исходя из статей, посвященных налоговому администрированию.

Основными видами налоговых проверок во всех странах являются камеральные (документальные), выездные (рейдовые) и встречные. Однако в Казахстане и Таджикистане комплексная, тематическая и встречная проверки проводятся в рамках документальной проверки, а в Беларуси – в рамках выездной. Проверка в виде хронометражного обследования существует только в Казахстане и Таджикистане. Период охвата налоговой проверкой в разных странах отличается: в России и Таджикистане –3 года, в Казахстане – 5 лет. И если в Киргизии полнота охвата проверкой связана с налоговым периодом по налогу, то в белорусском законодательстве на этот счет ничего не сказано.

В общем случае периодичность проведения налоговой проверки не превышает 1 раза в год. В то же время эта периодичность зависит от вида проверки (например, комплексные проверки в Казахстане и Таджикистане проводятся не чаще 1 раза в год, а тематические – не чаще 1 раза в полугодие).

Самое сильное администрирование в этой области наблюдается в Беларуси: в законодательстве четко определена периодичность исходя из различных условий. Что касается длительности налоговых проверок, то в российском законодательстве она установлена в месяцах, в законодательствах остальных стран – в днях. В принципе, во всех странах эти сроки практически одинаковы. Также везде предусматривается продление сроков, что связано в основном с проверкой организаций, имеющих обособленные подразделения. Самый малый срок, на который может быть продлена проверка, – 10 дней – установлен в Киргизии.

Процедуры завершения налоговых проверок во всех странах достаточно однотипны. Как правило, результаты проверок оформляются актом (или справкой), который подписывается проверяющим и проверяемым (кроме, случаев отказа или невозможности подписать акт проверяемым) и вручается налогоплательщику либо направляется ему по почте заказным письмом с уведомлением.

Только в Беларуси и России установлены сроки составления акта проверки (соответственно 5 рабочих дней с даты завершения проверки и 2 месяца после составления справки).

В законодательстве этих стран также более четко прописан порядок принятия решений (уведомлений) по актам налоговых проверок: в Беларуси – 5 рабочих дней со дня вручения акта проверки плательщику, что гораздо меньше, чем в России (2 недели со дня получения акта проверки).

Кроме того, в России и Беларуси предусматривается возможность подачи возражений на акт налоговой проверки до принятия решения по нему, чего нет в других странах. [8]

Произведем сопоставлений элементов налогового контроля по восьми пунктам и приведем их в табличной форме.

Таблица №2. Сопоставление элементов налогового контроля.

| Казахстан | Россия | Беларусь | |

| 1) Формы налогового контроля |

-регистрация налогоплательщиков в налоговых органах; – прием налоговых форм: – камеральный контроль; – учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению ОПВ, исчислению и уплате СО; – налоговое обследование; – мониторинг крупных налогоплательщиков; – налоговые проверки; – контроль за соблюдением порядка применения контрольно-кассовых машин; – контроль за подакцизными товарами; – контроль при трансфертном ценообразовании; – контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, |

Налоговые проверки, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли), а также другие формы, предусмотренные НК РФ | Учет плательщиков (иных обязанных лиц), налоговые проверки, опрос плательщиков и других лиц, проверка данных учета и отчетности, осмотр движимого и недвижимого имущества, помещений и территорий, где могут находиться объекты, подлежащие налогообложению или используемые для извлечения дохода (прибыли), и другие формы, предусмотренные налоговым и иным законодательством |

|

обращенного в собственность гос-ва; – контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан. |

|||

| 2) Виды налоговых проверок |

1) документальные проверки; 2) рейдовые проверки; хронометражное обследование. |

Камеральная Выездная Встречная (в случае необходимости получения информации о деятельности налогоплательщика, связанной с иными лицами) |

1. По

основанию назначения: плановая внеплановая |

| 3) Период охвата налоговой проверкой и периодичность проведения |

Комплексные – не чаще одного раза в год; Тематические – не чаще одного раза в полугодие по одному и тому же виду налога и другому обязательному платежу в бюджет, Встречные – по мере необходимости. Дополнительные – по жалобам, заявлениям. |

Налоговой проверкой могут быть охвачены только 3 календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. |

Плановая выездная проверка одного и того же плательщика может проводиться не более 1 раза в год. Внеплановая выездная проверка проводится по поручениям правоохранительных, судебных, контролирующих органов РБ. |

| 4) Длительность налоговых проверок |

30 рабочих дней; Для ЮЛ не имеющих структ подразделений и ИП 45 раб. дн., вышестоящим органом – 65 раб. дней Для ЮЛ, имеющих структ. подразделение, крупных налогоплательщиков 75 раб. дней, вышест. органом – 180 рабочих дней. |

Камеральная проверка – 3 месяца, выездная – 2 месяца (до 3 месяцев в исключительных случаях). При проверке организаций, имеющих филиалы и представительства, срок увел. на 1 месяц для проверки кажд. ф-ла и представ. |

30 рабочих дней. Продление срока: по решению руководителя налогового органа |

| 5) Завершающие процедуры налоговых проверок | Акт проверки, при наличии нарушений направляется налогоплательщику. уведомление | Справка, а затем в течение 2 месяцев акт проверки | Справка или акт |

| 6) Срок обжалования решения налогового органа в вышестоящий налоговый орган | В течение 30 рабочих дней имеет право обжаловать уведомление | В течение 3 месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав | В течение 5 дней |

Таким образом, анализ процедуры проведения налоговых проверок в странах ЕврАзЭС позволяет сделать некоторые выводы:

– необходимы гармонизация и унификация форм и методов налогового контроля, которые должны быть четко прописаны в законодательстве стран (по примеру Казахстана и Таджикистана);

· основные виды налоговых проверок должны быть четко определены в законодательстве (как, например, в России), что необходимо для разработки единых процедур проведения проверок;

· следует унифицировать сроки проведения налоговых проверок, так как в каждой стране используется свое исчисление: в России – месяцы, в остальных странах – дни (рабочие или календарные). Вероятно, наиболее удобно использовать измерение именно в рабочих днях, что позволит рациональнее распределить нагрузку на налоговые органы (так как при календарном измерении не учитываются выходные и праздничные дни);

· необходимо рассмотреть вопрос о создании единых форм документов, в том числе решений по результатам налоговых проверок.

Важным моментом в реализации Основных принципов гармонизации налогового администрирования в государствах – членах ЕврАзЭС является обжалование решений налоговых органов, что предусмотрено во всех странах. Оно может осуществляться как в судебном, так и досудебном порядке. Налогоплательщики могут подавать жалобы в вышестоящий налоговый орган, но сроки подачи жалоб в каждой стране разные – от 30 рабочих дней (в Казахстане) до 3 месяцев (в России). А вот сроки рассмотрения жалоб ближе – в России жалоба рассматривается вышестоящим налоговым органом (вышестоящим должностным лицом) в срок не позднее 1 месяца со дня ее получения; в остальных странах – в течение 30 дней (только в Казахстане и Беларуси – рабочих, а в Таджикистане и Киргизии – календарных).

Есть отличия и в видах возможных решений по жалобам на акты проверок.

Строгое и четкое регламентирование процесса подачи жалоб налогоплательщиками, процедуры их рассмотрения и вынесения по ним решений налоговыми органами является одним из направлений повышения эффективности налогового администрирования. При этом особое внимание следует уделить развитию практики урегулирования споров с налогоплательщиками в досудебном порядке.

Одно из направлений гармонизации налогового администрирования – установление равных мер ответственности за идентичные по характеру налоговые правонарушения.

Общим является то, что практически во всех странах размеры штрафов устанавливаются в процентах от сумм налога (либо сумм недоплаты налога). Также практически везде предусмотрен порог, выше которого размер штрафа быть не может. В то же время есть и отличия. Так, в России ответственность за непредставление декларации зависит от срока ее непредставления (менее и более 180 дней), а в Киргизии – от того, кем она не представлена: физическим или юридическим лицом.

Ответственность за неуплату налога в России зависит от формы вины налогоплательщика (т.е. умышленно или неумышленно совершено правонарушение), а в Таджикистане – от суммы занижения налога. При этом если в России и Казахстане размер штрафа за неуплату налога не зависит от времени, в течение которого неуплата имела место, то в Киргизии, наоборот, этот факт имеет значение.

Таким образом, значительные отличия в установлении ответственности за идентичные налоговые правонарушения в разных странах (особенно в Беларуси) требуют унификации как по составу нарушений налогового законодательства, так и по размерам штрафных санкций.

В заключение нельзя не сказать о развитии информационных технологий, автоматизации камеральных проверок. Камеральная проверка – это не только средство контроля за правильностью и достоверностью составления налоговых деклараций, но и основное средство отбора налогоплательщиков для выездных проверок. Автоматизация камеральных проверок позволит сократить трудоемкость аналитической работы; повысить результативность выездных налоговых проверок путем обоснованного отбора налогоплательщиков; снизить количество налоговых нарушений за счет повышения качества контрольной работы; создать информационные ресурсы для накопления данных о налоговых нарушениях и их использования в последующих выездных проверках. Кроме того, станет возможным осуществление одного из основных принципов взаимодействия налоговых служб государств – участников ЕврАзЭС, а именно создание и функционирование информационных систем, обеспечивающих взаимодействие и обмен информацией между налоговыми органами.

2. Анализ проведения тематических проверок с учетом применения информационных систем (на базе Сарыаркинского налогового управления города Астана)

2.1. Особенности проведения налоговых проверок в ФРГ и Франции

Сегодня особенно актуальна и трудноразрешима проблема организации эффективного налогового контроля, являющегося важным средством защиты имущественных интересов, как частных собственников, так и государства. Непременным условием четкого функционирования всей системы налогового контроля является эффективность работы налоговых органов, обеспечивающих формирование доходной части бюджета страны.

Немаловажную роль в проводимой работе по подготовке процедур налогового контроля и разработке предложений по совершенствованию налогового законодательства играет изучение опыта стран с развитой рыночной экономикой, использование которого дает возможность ориентировать разрабатываемые нормативные и методические документы на уровень современных международных стандартов и требований.

В данной статье я попытаюсь осветить наиболее интересные и актуальные аспекты организации налоговых проверок на примере двух экономически высокоразвитых стран – ФРГ и Франции, использование которых в отечественной практике могло бы повысить эффективность работы налоговых органов.

Из практического опыта, накопленного этими странами, следует, что необходимыми признаками любой высокоразвитой системы контроля за соблюдением налогового законодательства являются:

– наличие эффективной системы отбора налогоплательщиков для проведения контрольных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговых органов, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, затрачиваемых на их проведение, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

– применение эффективных форм, приемов и методов налоговых проверок, основанных, как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

– использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределять нагрузку при планировании их работы;

Значительный интерес в этой связи представляет знакомство со структурой и деятельностью налоговых ведомств, осуществляющих налоговые проверки.

Проводимые в ФРГ документальные проверки охватывают относительно небольшое количество предприятий. Так, например, из 160 тысяч предприятий, расположенных на территории г. Берлина, ежегодно проверяются 30 тысяч (для справки: в Берлине насчитывается около 9 тысяч налоговых инспекторов, из которых 900 специализируются на проведении документальных проверок). Под документальную проверку ежегодно подпадают 19% крупных, 7% средних и 2% малых предприятий. [10]

Основным документом, определяющим порядок осуществления процедуры отбора налогоплательщиков для проведения контрольных проверок, является приказ Минфина ФРГ от 08.03.81 «О рационализации отбора налогоплательщиков для проведения контрольных проверок». Исходя из положений вышеназванного документа, в ФРГ используются два способа отбора налогоплательщиков для проведения документальных проверок:

а) случайный отбор.

Предполагает выбор объектов для проведения контрольных проверок на основе применения методов статистической выборки.

При этом преследуются следующие цели:

а) обеспечение максимально возможного охвата предприятий контрольными проверками;

6) профилактика налоговых нарушений внезапностью и непредвиденностью контрольных проверок;

в) оценка общего состояния налоговой дисциплины на контролируемой налоговым органом территории за счет репрезентативного отбора всех категорий налогоплательщиков для проверок.

б) специальный отбор.

Обеспечивает целенаправленную выборку налогоплательщиков, у которых вероятность обнаружения налоговых нарушений представляется наиболее высокой по результатам анализа всей имеющейся в налоговом органе информации о налогоплательщике.

Отбор предприятий указанным способом осуществляется отделами контрольных проверок налоговых инспекций на основании анализа данных картотеки предприятий, содержащей всю необходимую информацию о налогоплательщиках, а также с учетом предложений отдела, занимающегося начислением налогов.

При целенаправленном отборе налогоплательщиков для проверки выбираются такие предприятия, налоговая проверка которых представляется приоритетной.

Приоритетными для проведения проверок, с учетом имеющегося кадрового потенциала налогового органа, являются следующие категории предприятий:

1. Крупные предприятия. Согласно действующей в ФРГ классификации к крупным относятся предприятия с годовым оборотом более 11.5 млн. евро и (или) годовой прибылью свыше 450 тыс. евро. Законодательством ФРГ установлено, что налоговая проверка таких предприятий должна проводиться не реже 1 раза в год, но не чаще 1 раза в 6 месяцев. При этом проверяемый период должен непосредственно следовать за последним отчетным периодом, за который проводилась предыдущая проверка. Вместе с этим, крупное предприятие может не включаться в план проверок в соответствии с указанными выше сроками при наличии оснований полагать, что проверка не повлечет за собой взимания дополнительных налогов.

2. Предприятия, предложенные к первоочередной проверке отделом начислений налогов, а также другими контролирующими органами с обоснованием целесообразности проверки (например, в случае изменении, произошедших в структуре предприятия, при наличии сомнений в отношении достоверности налоговых деклараций и бухгалтерских отчетов).

3. Предприятия, не подвергавшиеся проверке в течение длительного времени. Отбор этих предприятий частично производится на основе применения способа случайной выборки.

При отборе предприятий для проведения проверок первоочередное внимание уделяется анализу следующих факторов:

– наличие крупных изменений в структуре налогового баланса предприятия по сравнению с налоговым балансом на момент последней проверки;

– полнота учета доходов предприятий (при этом широко используются возможности сопоставления с показателями доходности других аналогичных предприятий);

– соотношение вложений частных средств в развитие предприятия и объемов изъятия материальных и финансовых средств для личного потребления (превышение вкладов над изъятиями в течение длительного времени является основанием для назначения проверки);

– информация о нарушениях налогового законодательства, поступившая от других контролирующих организаций. В соответствии с законодательством ФРГ все государственные службы обязаны сообщать налоговым органам об известных им фактах уклонения от уплаты налогов;

– продажа (приобретение) земельных участков, изменения в правах пользования земельными участками ввиду появления в результате проведения этих операций значительных сумм доходов (расходов) предприятий:

– участие в других предприятиях, наличие финансовых вкладов, ценных бумаг;

– приобретение, отчуждение, реорганизация, прекращение деятельности предприятия;

– получение финансовых дотаций от государства, вызывающее необходимость осуществления контроля, за соблюдением условий государственного субсидирования;

– информация от Минфина ФРГ о совершении предприятием крупных экспортных (импортных) операции (по законодательству ФРГ таможенные органы входят в систему Минфина);

– прирост имущества налогоплательщика неясного происхождения;

– значительное увеличение сумм амортизационных отчислений без достаточных оснований предполагать правомерность такого роста (прирост имущества, изменение его структуры, переоценка и т.д.).

На основании налоговых деклараций, данных отчетности, а также других имеющихся в распоряжении налогового органа материалов предприятия подвергаются углубленному предпроверочному анализу (с использованием специальных компьютерных программ). В процессе этой работы налоговый орган анализирует отдельные балансовые статьи, сопоставляет статьи прихода и расхода отдельных видов материальных ценностей, показатели оборачиваемости материальных запасов, состав имущества налогоплательщика и т.д. с целью определения основных вопросов для выяснения в ходе последующей налоговой проверки.

В результате предпроверочного анализа вырабатывается конкретная концепция проверки, учитывающая основные последующие проверочные действия, которая включает в себя предположительные основные задачи проверки и, по возможности, вопросы, не затрагиваемые в процессе проверки (например, когда они подробно рассматривались во время прошлой проверки). Предусмотренные налоговым инспектором отдельные участки последующей проверки, а также участки, оставленные в стороне, отражаются в записке, представляемой руководителю отдела налоговых проверок вместе с проектом распоряжения о назначении проверки.

В соответствии с Положением о проведении финансовой проверки, утвержденным Минфином ФРГ по согласованию с Бундесратом ФРГ, налоговая проверка проводится с целью установления и оценки обстоятельств дела, имеющих существенное значение для налогообложения, а не для изыскания дополнительных налогов. При назначении и проведении проверки учитываются принципы соразмерности средств, потраченных на проведение проверки, предполагаемым результатам и наименьшего вмешательства в дела предприятия.

Налоговый орган принимает по собственному усмотрению решение о назначении проверки, ее сроках и объеме.

Работа налоговых органов по проведению контрольных проверок организуется на основании планов контрольных проверок, ежегодно и ежеквартально утверждаемых руководителем налогового органа. Вышестоящие налоговые инстанции практически не участвуют в составлении указанных планов. Однако, им предоставлено право самостоятельно проводить проверки отдельных налогоплательщиков, которое обычно используется при проверке наиболее крупных налогоплательщиков, имеющие разветвленную производственную структуру.

Заслуживает внимания действующая в ФРГ система балльной оценки работы налоговых инспекторов, осуществляющих контрольные проверки. Балльный нормативный показатель является средством для осуществления служебного или специального надзора, главным образом со стороны руководителей отделов налоговых проверок.

Сущность балльной оценки состоит в следующем. В зависимости от категории каждого проверенного предприятия, (исходя из классификации на крупные, средние, малые и мелкие, а также отраслевой принадлежности) налоговому инспектору засчитывается определенное количество баллов от 1 до 8. При этом, за отчетный год каждый инспектор должен набрать, как минимум 34 балла, что является основанием для руководства сделать вывод об его служебном соответствии. По истечении финансового года руководитель отдела налоговых проверок делает заключение о том, имеются ли основания при значительном отклонении результатов работы конкретного налогового инспектора от нормативного показателя критически рассмотреть деятельность данного налогового работника и принять соответствующие организационные меры. Кроме того, балльный норматив служит основой для составления планов проверок на предстоящий отчетный период в части наиболее оптимального распределения нагрузки между отдельными инспекторами.

В распоряжении о назначении проверки указываются правовые основы ее проведения, виды налогов, подлежащих проверке, и отчетные периоды, охватываемые проверкой. К документу о назначении проверки прилагаются указания на основные права и обязанности налогоплательщика при проведении проверки. Если в процессе проверки работники налогового органа приходят к выводу о необходимости контроля каких-либо дополнительных вопросов, то издается дополнительный документ о расширении круга проверяемых вопросов, с которым должен быть ознакомлен налогоплательщик.

Сообщение о назначении проверки, предполагаемом сроке ее проведения с указанием фамилии проверяющих доводится до сведения налогоплательщика заблаговременно до начала проверки, если это не помешает последующей проверке. Как правило, уведомление о предстоящей проверке крупные предприятия получают за 4 недели до ее начала, средние – 3 недели, малые и мелкие предприятия – 1 неделю.

По ходатайству налогоплательщика дата начала проверки может быть перенесена на другое время при наличии уважительных причин (болезнь налогоплательщика, его налогового консультанта или сотрудника предприятия, присутствие которого необходимо при проведении проверки, нарушение нормальной деятельности предприятия, вызванное реорганизацией или обстоятельствами непреодолимой силы и т.д.). Ходатайство налогоплательщика о переносе срока проверки может быть удовлетворено и в случае возложения на него налоговым органом обязанности выполнения подготовительных работ перед проведением проверки.

Средняя продолжительность контрольных проверок составляет:

– на крупном предприятии – 25–30 дней;

– на среднем предприятии – 15 дней;

– на малом и мелком предприятиях – 6–8 дней.

Проверка среднего, малого или мелкого предприятия осуществляется, как правило, силами одного проверяющего, в то время как крупного – группой из двух или трех человек.

Во время проверки налоговый инспектор обязан устанавливать обстоятельства, имеющие существенное значение для исчисления и уплаты налогов. При этом, налогоплательщик должен ставиться в известность в процессе проверки обо всех выявленных обстоятельствах дела и вероятных последствиях, если тем самым не наносится ущерб цели и ходу проверки.

Налогоплательщик должен оказывать содействие проверяющим при установлении обстоятельств дела, имеющих существенное значение для налогообложения. В частности, он обязан давать справки, предъявлять бухгалтерскую отчетность, журналы, деловую документацию и иные документы, давать пояснения. Если плательщик или названные им лица не в состоянии сообщить необходимые сведения или если этих сведений недостаточно для выяснения существа вопроса, то проверяющий имеет право обратиться за необходимой информацией к другим сотрудникам предприятия.

По итогам налоговой проверки составляется акт, в котором отражаются выявленные в процессе проверки факты, имеющие существенное значение для налогообложения физических и юридических лиц, а также внесенные изменения в размер причитающихся к уплате налогов. При отсутствии выявленных нарушений, а также внесения каких-либо изменений в размер налоговых обязательств вместо составления отчета о проверке достаточно направить налогоплательщику уведомление о невыявлении нарушений в процессе проведенной проверки.

Налоговый орган по ходатайству налогоплательщика может, перед тем как подписывать, направить ему акт проверки, давая тем самым возможность выразить свою позицию по поводу его содержания в приемлемый срок.

По окончании налоговой проверки проводится собеседование с налогоплательщиком (его представителем), за исключением случаев, когда по результатам проверки размеры налоговых обязательств остаются без изменений, либо при отказе налогоплательщика от участия в собеседовании. На заключительном собеседовании обсуждаются спорные обстоятельства дела, а также дается правовая оценка фактов, выявленных в ходе проверки, и их последствия.

Французское и немецкое налоговое законодательство, как и отечественное, предусматривает несколько видов налоговых проверок. Некоторые из них, например камеральные, во многом сходны с нашими. Однако есть и такие, аналогов которым Налоговый кодекс не содержит. Например, диагностический обзор.

Диагностический обзор во Франции проводится в отношении малого бизнеса. Цель такой проверки – оценка рисков и достоверности данных в учетных документах налогоплательщика. Под риском в данном случае следует понимать возможность того, что налогоплательщик совершил правонарушение. Диагностические обзоры включают анализ учетных документов налогоплательщика. При этом особое внимание обращают на учет денежных потоков.

Весь диагностический обзор занимает, как правило, от двух до пяти дней. Если инспектор решит, что степень риска недостаточна для назначения более доскональной проверки, процедура обзора завершается.

Налогоплательщик, в отношении которого проводится диагностический обзор, в полном объеме пользуется правами, которые предусмотрены в случае полной налоговой проверки. В частности, инспектор должен заблаговременно письменно уведомить налогоплательщика о своем посещении и о предполагаемом объеме проверки.

Кстати, единственный случай, когда французское законодательство допускает проверку учетных документов налогоплательщика без предварительного уведомления, – это контроль счетов-фактур. Здесь инспектор вправе проверять все документы, сопровождающие сделку купли-продажи. Кроме того, он может расследовать все аспекты процедуры выставления налогоплательщиком счетов-фактур. Проверка может затрагивать вопросы как формы, так и содержания сделки. [10]

Разумеется, во Франции есть аналог нашим документальным проверкам. Но порядок их проведения значительно отличается. Своего рода прологом к такой проверке деятельности налогоплательщика является так называемое «наблюдение на месте». Суть его в том, что налоговый инспектор выезжает на территорию налогоплательщика без предварительного уведомления. При этом он ограничивается исключительно теми фактами, которые непосредственно наблюдает. Такие проверки часто применяются для выявления случаев использования нелегальной рабочей силы.

Свои наблюдения налоговый инспектор включает в официальный отчет. Если результаты наблюдений свидетельствуют, что необходима, например, проверка учетных документов организации, инспектор должен известить об этом налогоплательщика.

Процесс налоговой проверки состоит из трех этапов: подготовка и планирование; исполнение и вынесение суждения; завершение.

Инспектор начинает проверку с изучения дела налогоплательщика. В деле обычно содержатся как постоянные данные, так и текущие. К постоянным относятся учредительные документы, отчеты о предыдущих налоговых проверках, заявления, отчеты об имущественном положении и компенсации убытков. В категорию текущих включаются документы, длительное хранение которых маловероятно. Например, налоговые декларации, выписки, корреспонденция.

Если речь идет о компании, которой владеют или которую контролируют несколько частных лиц, инспектор изучает материалы, касающиеся этих лиц. Дополнительно может быть получена информация из других налоговых инспекций и ведомств. В частности, данные о налоговых платежах (наличие задолженности) или налоговых спорах (жалобы или апелляции) и данные имущественного реестра.

На этом этапе проверки инспектор получает сведения о банковских счетах налогоплательщика – копии банковских выписок. Кроме того, он учитывает информацию более общего характера, такую как данные по тому сектору экономики, который представляет налогоплательщик. Ценность этой информации в том, что она позволяет сформировать представление о финансовых результатах деятельности аналогичных налогоплательщиков.

После этого инспектор делает ряд аналитических обзоров. Результаты обзоров и проверок могут раскрыть те вопросы, на которые следует обратить особое внимание. Выявляются потенциальные риски, каждый из которых оценивается в индивидуальном порядке.

Результатом подготовительных работ является план налоговой проверки. Его основная задача – оценка выявленных рисков. Общий план проверки в обязательном порядке обсуждается с руководителем группы, который к этому времени обычно уже знаком с материалами дела. В общий план, как правило, включают информацию о компании, виды налогов для проверки, данные по соответствующему сектору экономики, риски и план действий. При необходимости в него вносят изменения или уточнения.

Затем налогоплательщику направляют письменное уведомление о предстоящей проверке. Сделать это необходимо за 10 дней до планируемой даты начала проверки. В уведомлении указывают место и время начала проверки, период, охваченный проверкой, и перечень учетных документов, которые необходимо предоставить проверяющим. А также сообщают имя налогового инспектора, который будет проводить проверку.

Следует обратить внимание на следующие важные нюансы. В уведомлении оговаривают, что проверяемый налогоплательщик вправе привлечь специалиста-консультанта. Кроме того, там должны быть указаны имена лиц, к которым налогоплательщик может обратиться в случае каких-либо разногласий или иных затруднений в ходе проверки. При отсутствии в уведомлении данной информации результаты проверки теряют законную силу.

К уведомлению о проверке прилагается буклет с разъяснениями по поводу процедуры ее проведения, выпускаемый специально для налогоплательщиков. В нем подробно рассмотрен порядок проведения проверки, причем особый акцент сделан на правах налогоплательщика.

Следующий шаг – предварительный визит инспектора к налогоплательщику. В течение нескольких дней инспектор занимается сбором информации о компании на ее территории. Особое внимание он уделяет следующим вопросам:

– организационная структура налогоплательщика;

– осуществляемые виды деятельности; сведения о поставщиках и покупателях;

– организация учета и система внутреннего контроля.

На этом этапе оговариваются все практические вопросы. Это касается как помещений, где может работать инспектор и куда он вправе заходить в ходе проверки, так и возможности вмешательства в процесс проверки независимого консультанта. [8]

Затем, завершив сбор информации, инспектор, как правило, несколько дней работает в своем офисе. За это время он анализирует имеющуюся информацию и при необходимости собирает дополнительную. Любые изменения в плане действий прежде всего обсуждаются с руководителем группы. Последний выносит решение относительно адекватности плана и дает инспектору рекомендации по его реализации.

Первый шаг на этом этапе – проверка данных налоговой декларации на их соответствие с учетной документацией налогоплательщика. Связующим звеном служат годовые бухгалтерские отчеты. Обычно любые расхождения в сумме прибыли, указанной в бухгалтерских отчетах и декларации, подлежат особому рассмотрению на более позднем этапе проверки. Этот вопрос регулируется специальными положениями налогового законодательства. На данном этапе проверки инспектор должен удостовериться, что весь процесс от занесения счетов в бухгалтерские книги до подготовки отчета о прибылях и убытках охвачен системой внутреннего контроля. Тогда же инспектор знакомится с информацией об аудиторских проверках.

В ходе проверки инспектор обычно обсуждает некоторые вопросы с налогоплательщиком. Налоговое законодательство Франции не содержит норм, регламентирующих такие беседы, и права и обязанности сторон формально нигде не закреплены. Однако на практике устоялись определенные правила. Так, например, если инспектору потребуется объяснение или обоснование по тем или иным статьям, он должен подать запрос в письменном виде.

Если, по мнению инспектора, документальная информация, полученная в ходе проверки, неубедительна, он вправе самостоятельно собрать дополнительные сведения, опросив третьих лиц. Порядок проведения такого опроса регулируется законом.

В течение всего периода проверки инспектор должен поддерживать регулярные контакты с руководителем своей группы, который несет ответственность за качество работы инспектора и соблюдение им всех соответствующих процедур. При необходимости руководитель дает инспектору рекомендации и направляет его действия.

В ходе проверки инспектор ведет перечень вызывающих сомнение или нуждающихся в уточнении пунктов налоговой декларации. Те вопросы, которым не найдено убедительного объяснения, обсуждаются с руководителем группы. Последний совместно с инспектором решает, по каким из них надо потребовать от налогоплательщика объяснений или обоснований. Письмо за подписью руководителя группы со списком вопросов направляется налогоплательщику.

У налогоплательщика есть два месяца, чтобы подготовить письменный ответ на запрос инспектора. Если ответ не поступил или содержащиеся в нем сведения недостаточны, налоговый орган может в судебном порядке обязать налогоплательщика предоставить полную информацию по существенным вопросам. Срок для исполнения судебного запроса – 30 дней. Если же налогоплательщик не отвечает и по истечении этого срока, инспектор вправе дать самостоятельную оценку по соответствующим пунктам декларации.

По завершении проверки инспектор решает, какие поправки или доначисления надо внести в декларацию. Такие решения принимаются при обязательном участии руководителя группы.

Затем налогоплательщику направляется письменное уведомление о результатах проверки, в котором сообщается, будут ли внесены в декларацию корректировки. Если будут, то в уведомлении указывают характер, объем и основания для корректировок, а также сумму налоговых платежей с учетом корректировки (включая штрафы).

Если налогоплательщик не согласен с выводами налогового инспектора, он имеет право подать дело на рассмотрение специальной комиссии.

Такие комиссии по налоговым спорам существуют в каждом налоговом департаменте. Кроме того, в случае несогласия с результатами проверки налогоплательщик также может обратиться к вышестоящему руководителю того налогового органа, который проводил проверку. Если же и это не принесет желаемого результата, ему остается подать в суд иск об апелляции.

Анализ опыта налоговых органов ФРГ и Франции убедительно свидетельствует о том, что наличие эффективной процедуры отбора налогоплательщиков для проведения налоговых проверок является абсолютно необходимым для рациональной организации системы налогового контроля. Только применение данной процедуры может обеспечить в условиях значительной нагрузки на специалистов налоговых органов максимальную результативность проверок как с точки зрения произведенных по их результатам доначислений в бюджет, так и с точки зрения их профилактического воздействия на налогоплательщиков.

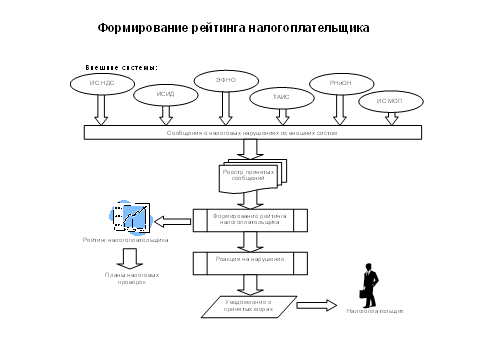

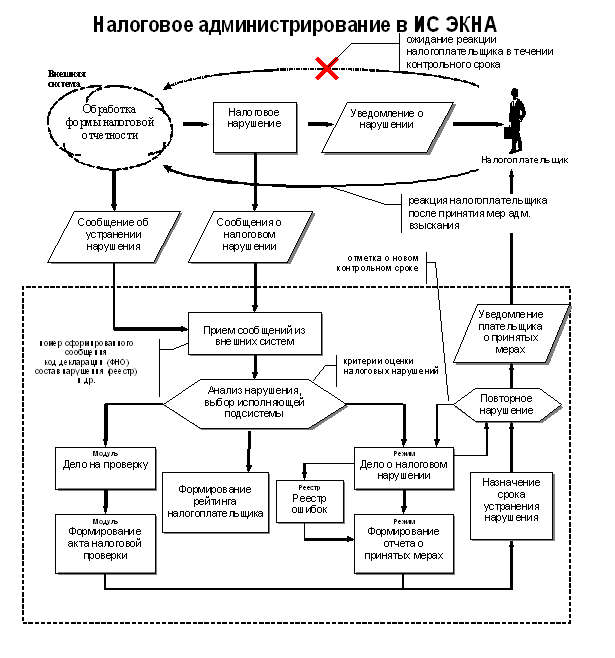

2.2 Анализ информационной системы электронный контроль налогового аудита

Одной из приоритетных задач Налогового комитета Министерства Финансов Республики Казахстан, предусмотренных в Программе Правительства Республики Казахстан на 2006–2010 годы, является процесс автоматизации налогового и таможенного администрирования, а именно внедрение всех информационных систем, разработанных на базе налогового комитета МФ РК.

Целью налоговой политики Республики Казахстан является увеличение доходной части государственного бюджета путем расширения налогооблагаемой базы и повышения качества налогового администрирования с использованием новых технологий, а также совершенствование налогового законодательства для стимулирования развития производства и роста инвестиций.

Достижение данных целей позволит решить масштабные задачи и достигнуть приоритетного развития Республики Казахстан в 2002–2004 годах – это рост уровня жизни населения на основе общественно-политической стабильности общества, устойчивого социально-экономического развития страны, повышения уровня сбалансированности экономики, активизации движения капитала, укрепления экономической безопасности, снижения системных рисков, развития международного сотрудничества и готовности противостоять вызовам стабильности на глобальном и региональном уровне.

Кардинальным шагом в достижении данной цели является совершенствование налогового администрирования посредством внедрения информационной системы «Электронный контроль налогового аудита».

Основной целью разработки данной информационной системы является регламентация процедур взаимоотношений налогоплательщиков с государством по вопросу добросовестного исполнении налоговых обязательств.

Функционирование информационной системы «Электронный контроль налогового аудита» ориентировано на пополнение единой базы данных проведенных налоговых проверок, снижения доли обжалованных результатов налоговых проверок, исключения необоснованного уменьшения сумм налогов и других обязательных платежей в бюджет, ранее доначисленных в ходе проверок.