Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Фьючерсные контракты

Контрольная работа: Фьючерсные контракты

Содержание

Введение

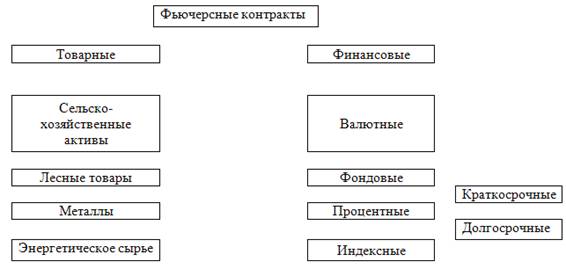

1. Понятие и виды фьючерсного контракта

1.1 Краткосрочные процентные фьючерсы

1.2 Долгосрочные процентные фьючерсы

2. Определение стоимости и доходности фьючерсных контрактов

Заключение

Список использованных источников

Введение

Рыночная экономика представляет собой совокупность различных рынков. Одним из них является финансовый рынок. Финансовый рынок – это рынок, который опосредует распределение денежных средств между участниками экономических отношений. Одним из сегментов финансового рынка выступает рынок ценных бумаг, или фондовый рынок. Рынок ценных бумаг – это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенностью привлечения финансовых ресурсов таким путем является то обстоятельство, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство путем приобретения ценных бумаг, может вернуть их, продав бумаги. Возможность свободной купли-продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект.

По организационной структуре РЦБ делят на первичный и вторичный рынки. Первичный рынок – это рынок, на котором происходит первичное размещение ценных бумаг. Вторичный рынок – это рынок, на котором происходит обращение ценных бумаг.

В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Биржевой рынок представлен обращением ценных бумаг на биржах. Внебиржевой рынок охватывает обращение бумаг вне биржи.

В свою очередь биржевой рынок состоит из двух сегментов: спотового и срочного рынка. Спотовый (кассовый) рынок – это рынок наличных сделок.

Срочный рынок – это рынок, на котором заключаются срочные сделки. Его называют еще рынком производных инструментов.

Срочный рынок выполняет две важные функции в экономике. Он позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры. Срочные сделки дают возможность застраховаться от изменения цен финансовых активов, валютных курсов, процентных ставок, собственно товарных цен. Привлекательность срочного рынка состоит также в том, что его инструменты являются высокодоходными, хотя и высокорискованными объектами инвестирования финансовых средств.

1. Понятие и виды фьючерсного контракта

Договор, заключаемый на бирже между двумя сторонами о покупке (продаже) какого-либо актива в будущем по цене, установленной в момент заключения, называется фьючерсным контрактом. Поскольку фьючерсный контракт – это биржевой инструмент, то он обладает стандартными параметрами, то есть все его параметры, кроме цены, известны заранее и не зависят от воли и желания сторон договора. Этот контракт заключается только в ходе биржевой торговли. Гарантом его исполнения является сама биржа, точнее, расчетная организация, обслуживающая биржевую торговлю, которая называется часто клиринговой организацией (палатой).

Заключение фьючерсного контракта на условиях его покупателя называется "покупкой" контракта, а на условиях продавца – "продажей" контракта. Принятие обязательства по контракту (на условиях покупателя или продавца) называется "открытием позиции". Ликвидация обязательства по данному контракту путем заключения обратной сделки с аналогичным контрактом называется "закрытием позиции".

При открытии позиции владелец контракта уплачивает первоначальную маржу, или взнос, в размере нескольких процентов от стоимости контракта, которая учитывается (возвращается к нему) при ликвидации позиции. Если позиция остается (переходит) на следующий день (остается "открытой"), то по ней рассчитывается переменная маржа как разница между рыночными ценами данного контракта, используемыми для этих целей, или так называемыми расчетными ценами данного и предыдущего дня. В случае роста цен эту разницу уплачивают продавцы по открытым позициям, а получают покупатели – обладатели открытых позиций. В случае падения цен – наоборот.

Валютные фьючерсы – фьючерсные контракты купли-продажи какой-либо конвертируемой валюты.

Фондовые фьючерсы – это фьючерсные контракты купли-продажи некоторых видов акций.

Процентные фьючерсы – это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

1.1 Краткосрочные процентные фьючерсы

Первичным рынком (или физическим, реальным, наличным) для краткосрочных процентных фьючерсных контрактов является рынок банковских депозитных ставок на срок до одного года, обычно – на три месяца. Банки принимают на депозит от населения и компаний под определенный процент и используют их в качестве кредитных ресурсов для выдачи ссуд под более высокий процент. Разница в указанных процентных ставках, как правило, является доходом банка. Депозитные вклады могут вноситься как в национальной валюте, так и в валюте других государств. При этом процентные ставки будут различаться. Процентные ставки по депозитам в иностранной валюте обычно привязываются к этим ставкам на национальном рынке соответствующей валюты, если имеет место достаточно свободный перелив капиталов между станами. Рыночный процент по депозитам подвержен постоянным колебаниям из-за различного рода экономических и политических факторов. С одной стороны, это делает операции с депозитами привлекательными для спекулянтов. С другой стороны, у многих инвесторов существует потребность в фиксации уровня процентных ставок на требуемом уровне на какой-либо срок, что становится возможным через механизм биржевого хеджирования. Краткосрочные процентные фьючерсные контракты – это фьючерсные контракты, основанные на краткосрочной процентной ставке, например, на банковской процентной ставке по государственным краткосрочным облигациям, выпускаемым на срок до 1 года, и т.д. Это стандартный биржевой договор, имеющий форму договора купли-продажи краткосрочного процента в конкретный день в будущем по цене, установленной в момент заключения сделки. Процент, как и индекс, - это просто число, купля-продажа которого не имеет реального смысла. Поэтому краткосрочный процентный фьючерсный контракт относится к разряду фьючерсных контрактов на разницу, по которым вместо поставки производится только расчет разницы в ценах в денежной форме. Стандартная конструкция фьючерсного контракта на краткосрочный процент:

- цена фьючерсного контракта – индекс, равный разнице между числом 100 и процентной ставкой (последняя составляет обычно несколько процентов).

Смысл такой конструкции цены краткосрочного фьючерса состоит в том, что в этом случае она соответствует конструкции цены краткосрочных облигаций, которые продаются обычно с дисконтом от номинальной цены. Следовательно, торговцам легко сопоставить движение цен на эти облигации и на процентные фьючерсы;

- стоимость (размер) фьючерсного контракта – установленная биржей сумма денег;

- минимальное изменение цены контракта (тик) соответствует минимальному изменению процентной ставки;

- минимальное изменение стоимости контракта равно произведению стоимости фьючерсного контракта, минимального изменения цены и относительного времени жизни контракта. Например: стоимость контракта – 1 млн. долл., тик – 0,01%, или 0,0001, относительное время жизни трехмесячного контракта = 1 млн. долл. * 0,0001 * 0,25 = 25 долл.;

- период поставки – физическая поставка отсутствует. Никакого перехода суммы денег, соответствующей стоимости фьючерсного контракта, из рук в руки не происходит. Если контракт не закрывается обратной сделкой до истечения срока его действия, то в последний торговый день месяца поставки производится закрытие контракта по биржевой расчетной цене. Расчеты по контракту осуществляются на следующий рабочий день после последнего торгового дня;

- биржевая расчетная цена – трехмесячная ставка на депозиты в соответствующей валюте на наличном рынке на дату последнего торгового дня.

1.2 Долгосрочные процентные фьючерсы

Первичным (наличным) рынком для долгосрочных процентных фьючерсных контрактов является рынок долгосрочных государственных облигаций, выпускаемых на несколько лет (обычно на 8 – 10 лет и более) с фиксированным купонным доходом. Рыночная цена долгосрочных облигаций находится в зависимости от колебаний ставки банковского процента по трехмесячным депозитам, но по более сложной зависимости, чем это имеет место между данной ставкой и ценами на краткосрочные облигации, так как большое значение имеют срок, на который выпущены облигации, размер ежегодного купонного дохода и периодичность его выплаты. Обычно с увеличением ставок рыночного процента цена на облигации снижается. Наоборот, с уменьшением числа лет, остающихся до погашения номинальной стоимости займа, его рыночная цена приближается к номиналу облигации. Долгосрочный процентный фьючерсный контракт – это стандартный биржевой договор купли-продажи облигаций стандартного количества и стандартного качества на фиксированную дату в будущем по цене, согласованной в момент заключения сделки.

Стандартная конструкция долгосрочного процентного фьючерса:

- цена фьючерсного контракта устанавливается в процентах от номинальной стоимости облигаций;

- стоимость (размер) фьючерсного контракта – установленная номинальная стоимость облигаций, разрешенных к поставке;

- минимальное изменение цены (тик) – обычно 1%;

- минимальное изменение стоимости контракта равна произведению тика и стоимости контракта;

- период, на который заключаются контракты, - обычно три месяца, т.е. в году четыре месяца поставки;

- поставки по контракту – имеет место физическая поставка облигации по контракту, не ликвидированному до окончания срока его действия. Поставка производится отбираемыми биржей видами облигаций, у которых выплата номинала начинается не ранее чем через определенное число лет от установленной даты (или в пределах установленного числа лет) с соответствующей купонной ставкой;

- биржевая расчетная цена поставки по контракту – биржевая рыночная цена в последний торговый день по данному фьючерсному контракту.

Поставка и ценообразование долгосрочных процентных фьючерсов имеет одну важную особенность. В условиях развитого фондового рынка на нем продается и покупается сразу много различных видов облигаций, отличающихся друг от друга размерами, сроками обращения, датой выпуска (соответственно датой погашения при одном и том же сроке обращения) и величиной купонного дохода. Практика не пошла по пути конструирования фьючерсных контрактов на конкретные выпуски облигаций, ибо, с одной стороны, их очень много, что делает практически невозможным биржевую торговлю фьючерсами на все эти выпуски, а с другой стороны, это могло бы привести к различного рода рыночным манипуляциям с отдельными видами облигаций. Поэтому, как следует из конструкции долгосрочного процентного фьючерса, он основан не на конкретном облигационном выпуске, а на условных облигациях, которые на самом деле включают в себя определенный спектр реально обращающихся облигаций. Указанный при этом в контракте размер купонного дохода необходим для образования цены контракта. Для каждого конкретного месяца поставки биржа заблаговременно устанавливает и публикует перечень облигаций с различными купонными ставками и датами погашения, которые могут быть поставлены в случае, если стороны контракта желают его исполнить (т.е. не закрыли его офсетными сделками). Отсюда следует, что долгосрочный процентный фьючерс – это фьючерсный контракт не на конкретный вид долгосрочных облигаций, а сразу на ряд их видов, но составленный таким образом, чтобы общая номинальная стоимость любой комбинации этих облигаций равнялась бы стоимости контракта и на дату поставки они бы приносили установленный доход.

Чтобы привести все облигации, которые могут быть поставлены по контракту, к единой базе с точки зрения купонного дохода и сроков погашения, биржа рассчитывает коэффициент приведения, или ценностный коэффициент каждого вида этих облигаций.

2. Определение стоимости и доходности фьючерсных контрактов

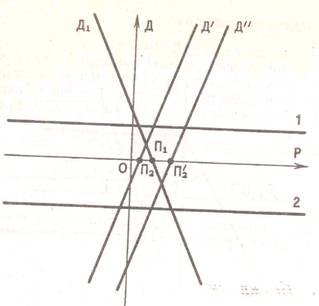

Доходность фьючерсных контрактов представляет простой графический вид – прямые, и связано это с тем, что покупатель фьючерса не может отказаться от выполнения условий фьючерсного контракта. Казалось бы, с помощью такой простой ценной бумаги невозможно обеспечить выгодную игру на рынке. Однако лица, оперирующие фьючерсными контрактами, нашли интересный способ обеспечения дохода. Для этого один фьючерсный контракт продается и одновременно аналогичный контракт покупается, но по другой цене. За счет разницы в ценах обеспечивается доход.

Пусть продавец фьючерсного контракта продал фьючерс на поставку К штук акций по цене П1 в течение некоторого периода времени, в конце которого цена на акции стала рыночной Р. Доход продавца фьючерса эдесь описывается прямой:

Д1 = (П1 – Р) * К

Прямая Д1 изображена на рис. Одновременно этот же продавец покупает аналогичный фьючерсный контракт на покупку К штук акций по цене П2. сделки по одновременной продаже и покупке аналогичных фьючерсных контрактов называются офсетными. Доход по второму контракту будет:

Д’2 = (Р1 – П2) * К

Суммарный доход для П2 < П1 описывается прямой 1, параллельной оси Р. В этом случае продавец и покупатель фьючерса всегда будут иметь доход.

Если же П2 > П1, то доход по купленному фьючерсному контракту описывается прямой Д"2, тогда суммарный доход Д1 + Д"2 описывается прямой 2, т.е. он всегда отрицателен.

Так как при заключении фьючерсного контракта биржа дает гарантии своим членам по обеспечению исполнения сделок, заключаемых на ней, то эти гарантии она должна чем-то обеспечивать. Поэтому участники фьючерсного контракта при его заключении, не зависимо от позиции, должны внести некоторый залог в виде денежной суммы – начальная маржа. Последняя поступает на специальный счет, называемый маржевым счетом. Размер начальной маржи устанавливается расчетной палатой (биржей) и может варьироваться ею в зависимости от целей биржи. При определении величины начальной маржи учитываются, например, следующие факторы: - максимальные наблюдаемые отклонения цены актива, лежащего в основе контракта, за прошедшие периоды:

- если волатильность рынка актива повышается, то размер начальной маржи может быть увеличен, так как возрастает риск неисполнения контракта;

- при уменьшении волатильности рынка актива размер маржи может быть уменьшен;

- возможность специального снижения начальной маржи, если биржа желает привлечь участников на рынок данного контракта.

Биржей устанавливается также и минимальный размер начальной маржи. Остаток на маржевом счете клиента не может быть меньше, чем минимальный размер начальной маржи.

Количество денег, находящихся на маржевом счете, определяется количество позиций, которые может открыть участник фьючерсных торгов. Например, если на маржевом счете участника находится 1000 руб., а минимальный размер начальной маржи – 10 руб., то он может открыть 100 позиций (любых) по фьючерсам.

Если остаток на маржевом счете уменьшается до минимального размера (с учетом открытых позиций), то расчетная палата требует от участника пополнения маржевого счета. В противном случае пополнение маржевого счета производится за счет гарантийного взноса.

Гарантийный взнос вносится участником торгов при заключении договора с расчетной палатой. Размер его и форма оплаты и устанавливаются биржей.

Гарантийный взнос может вноситься деньгами, ценными бумагами в различных сочетаниях. Он служит обеспечением добросовестности участника, а также может быть использован для покрытия позиций в отдельных случаях. Если участник торгов уходит с биржи, то гарантийный взнос ему возвращается.

С маржевого счета участник торгов в любой момент может снять деньги, так чтобы остаток на маржевом счете не был меньше минимального размера начальной маржи.

Цена, по которой заключается фьючерсный контракт, называется фьючерсной ценой. Она – котируемая величина, меняется по конкретному контракту от сессии к сессии и во время сессии.

По результатам каждой торговой сессии рассчитываются фьючерсная цена закрытия (по последним перед закрытием сделки) и средняя фьючерсная цена. Эти расчетные фьючерсные цены (средняя или закрытия – в зависимости от правил, принятых на бирже) используются расчетной палатой ежедневно для перерасчета по фьючерсным сделкам.

Ежедневно расчетная палата рассчитывает вариационную маржу – сумму, которая в результате изменения расчетной цены фьючерсного контракта выигрывается или проигрывается участниками сделки.

Вычисляется вариационная маржа ВМ в зависимости от состояния контракта следующим образом:

ВМ1 = Ст – С0,

где ВМ1 – вариационная маржа по позиции, открытой в ходе данной торговой сессии и оставшейся открытой после ее окончания;

Ст – стоимость контракта по расчетной цене данной торговой сессии;

С0 – стоимость контракта в момент открытия позиции.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и оставшейся открытой в данной торговой сессии,

ВМ2 = Ст – Су,

где Су – стоимость контракта по расчетной цене предыдущей торговой сессии.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и закрытой в данной торговой сессии путем заключения контракта с противоположной позицией,

ВМ3 = Сп – Су,

где Сп – стоимость контракта, заключенного с противоположной позицией.

Если ВМ>0, то она списывается со счета фирмы-продавца и зачисляется на субсчет фирмы-покупателя.

Если ВМ<0, то наоборот.

Чтобы ограничить действия спекулянтов на торгах, биржа устанавливает ценовой лимит, т.е. ограничение на колебания цены, допустимые в рамках одной торговой сессии. Например, для валютного фьючерса на 1000 долл. ценовой лимит может быть установлен в размере 1 руб. за 1 долл. (1000 руб. с контракта).

Если вовремя торговой сессии колебания фьючерсной цены превысили этот лимит, то сессия закрывается.

Если в последующем фьючерсная цена продолжает превышать лимит, то сессия открывается и сразу закрывается, а расчетная цена устанавливается на уровне: предыдущая расчетная цена плюс или минус лимит. Так может происходить в течение нескольких сессий, пока фьючерсная цена не начнет укладываться в лимит.

Например, вчерашняя расчетная цена установлена 20 руб. за 1 долл., лимит 1 руб. на 1 долл. На текущей торговой сессии цена возросла до 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается 20 + 1 = 21 руб.

На следующий день сессия открывается. Цена по-прежнему 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается: 21 + 1 = 22 руб. Так торги не проводятся, пока рыночная фьючерсная цена не окажется в пределах лимита.

Для ограничения спекулятивной активности участников торгов биржи устанавливают также и позиционные лимиты – это ограничения на количество открытых позиций, которые может держать незакрытыми один участник.

Ценовые и позиционные лимиты позволяют бирже уменьшить риски участников торгов, связанные с неиспользованием сделок и обусловленные причинами глобального характера.

Фьючерсный контракт с учетом возможных рисков ставит и продавца, и покупателя в одинаковые условия. Для каждого из них потенциальные доходы и потенциальные убытки одинаковы. Если инвестор не уверен в надежности своих прогнозов относительно будущего развития рыночной конъюнктуры, ему следует попытаться ограничить риск от возможных будущих потерь.

Фьючерсы на процентные ставки

1 июля 2005 г. Фондовая биржа РТС ввела в обращение новый вид производных инструментов для российского финансового рынка – фьючерсы на процентные ставки. Первым таким инструментом стал фьючерсный контракт на 3-летние облигации Городского облигационного (внутреннего) займа Москвы. Однако из особенностей нового фьючерса заключается в том, что базовым активом по нему может быть любой выпуск облигаций Москвы, соответствующий требованиям, указанным в спецификации контракта. Таким образом, фьючерсы на корзину 3-летних облигаций Москвы являются стандартными контрактами, рассчитанными на длительный период обращения. Поскольку СМИ облигации Москвы представляют собой эталонный инструмент для долгового рынка, фьючерсы на эти ценные бумаги позволяют хеджировать риски не только по московским фондам, но и по облигациям других эмитентов.

Использование фьючерсных контрактов на срочном рынке FORTS позволяет проводить операции с высокой доходностью, низкими издержками и минимальными вложениями средств. Эти свойства делают операции с фьючерсами более привлекательными по сравнению с альтернативными операциями на долговом рынке. Рассмотрим, как с помощью фьючерсов на корзину облигаций Москвы можно играть на повышение цен инструментов долгового рынка.

"Длинная" позиция

Допустим, трейдер (управляющий портфелем облигаций) ожидает падения процентных ставок на долговом рынке и хочет на этом сыграть. Он должен купить один или несколько фьючерсов на 3-летние облигации Москвы. Если прогнозы окажутся верными, то по фьючерсной позиции будет получена прибыль, которую можно зафиксировать, совершив обратную сделку (продать фьючерсы), не дожидаясь дня исполнения контрактов. Рассмотрим пример, в котором операция по покупке, а затем последующей продаже фьючерсов на срочном рынке FORTS позволила получить доход в размере 100 руб. с каждого контракта, что составило 445% годовых. При этом временно использовалась только сумма в размере гарантийного обеспечения, равная 1050,5 руб.

Для проведения аналогичной операции на спот-рынке потребовалось бы на порядок больше средств. Стоимость пакета из 10 облигаций составляла на момент открытия "длинной" позиции (1075,2 + 45,75) * 10 = 11209,5 руб.(эквивалент одного фьючерсного контракта), где 45,75 руб. – накопленный купонный доход. При игре на падение процентных ставок на спот-рынке за тот же период – с 1 по 9 июня – трейдер мог заработать 92,9 руб. на 10 облигациях (эквивалент одного фьючерса), и доходность такой операции составила бы 39% годовых. А при закрытии "длинной" позиции на спот-рынке на день раньше, чем на срочном рынке FORTS, т.е. когда наблюдался локальный максимум цен облигаций, можно было заработать 98,2 руб. на 10 облигациях, или 45% годовых.

Таким образом, за счет меньшего объема отвлекаемых средств игра на понижение процентных ставок более выгодна на срочном, чем на спот-рынке. Прибыли и убытки покупателя фьючерса на облигации Москвы в зависимости от цены облигаций ко дню исполнения контракта представлены на рис.

Список использованной литературы

1. Никифорова В.Д., Островская В.Ю. Государственные и муниципальные ценные бумаги. – СПб.: Питер, 2004.

2. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – 2-е изд., перераб. И доп.М.: Финансы и статистика, 2001.

3. Семенкова Е.В. Операции с ценными бумагами: Российская практика: Учебник для вузов / Институт фин. менеджмента Академии менеджмента и рынка. – М.: ИНФРА – М, 1997.

4. Сердюков Е., Ефимчук И., Габриелян К. Фьючерсы на процентные ставки: новые возможности для участников долгового рынка. // РЦБ. – 2005. - №13, – С.11-17

5. Ценные бумаги: Учеб. пособие для вузов / Под ред. Берзона Н.И. – М.: ВШЭ, 1998.

6. Ценные бумаги: учебник / под ред. В.И. Колесникова, В.С. Торкановского. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000.