Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Добровольное страхование водителей и пассажиров от несчастных случаев

Курсовая работа: Добровольное страхование водителей и пассажиров от несчастных случаев

СОДЕРЖАНИЕ

Введение

1. Общие положения о добровольном страховании водителей и пассажиров от несчастных случаев

2. Анализ рынка добровольного страхования водителей и пассажиров от несчастных случаев

Заключение

Список использованных источников

ВВЕДЕНИЕ

Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам личное страхование потеряло свою популярность, а система долгосрочного страхования практически разрушена.

Темой курсовой работы является добровольное страхование водителей и пассажиров от несчастных случаев. Страхование водителей и пассажиров от несчастных случаев – важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой – создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Все это говорит об актуальности темы курсовой работы – об актуальности рассмотрения вопросов, связанных со сферой страхования от несчастных случаев, и нахождения путей их решения. Цель работы – разностороннее рассмотрение современного состояния системы страхования в Республики Беларусь и Российской Федерации, определение роли и значения страхования в жизни общества и в экономике страны, определение перспектив развития страхования; анализ конкретных показателей рынка страховых услуг: динамики премий и выплат за последние 3 года; выявление лидеров на рынке страхования в РБ И РФ и т.д.; определение проблемы сферы личного страхования, мешающие ее развитию, обозначение возможные путей их решения.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ О ДОБРОВОЛЬНОМ СТРАХОВАНИИ ВОДИТЕЛЕЙ И ПАССАЖИРОВ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

1.1 Появление и развитие добровольного страхования водителей и пассажиров от несчастных случаев

Личное страхование возникло еще в Древней Греции и Римской империи, когда только начали свое существование организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получения травмы, утраты трудоспособности вследствие длительного заболевания или увечья. Это был первый этап в развитии личного страхования.

Однако форму личного страхования социальная помощь приобрела только во второй половине XIX века. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важнейших результатов, действия которого стало создание во многих европейских странах страховых касс. Пионерами в области данного страхования выступили Англия и Германия. Именно в Германии в 1884 г. был издан первый государственный закон о страховании от несчастных случаев. Вслед за Германией в период с 1887 по 1910 гг. такой же закон был принят в Австрии, Норвегии, Финляндии, Швеции, Испании, Голландии, Франции.

В Российской Империи закон о введении страхования от несчастных случаев был принят в 1912 г. Принятый закон имел ограниченный характер. Страхование не охватывало Сибирь и Среднюю Азию. 60% расходов по страхованию оплачивали рабочие. К началу 1916 г. в России было 2 тыс. больничных касс [8].

Страхование водителей и пассажиров от несчастных случаев ведет свою историю со второй половины 19-го столетия. Возникновение данного вида страхования было связано с многочисленными авариями на железной дороге. Данный вид тесно связан с историей общественного развития личного страхования, в частности с появлением различных видов транспорта и его бурного развития. Зарождение промышленности, бурный рост торговли, а как следствие появление на дорогах большого количества различного транспорта приводило к авариям, пожарам и гибели людей. Эти печальные последствия способствовали появлению новой формы сохранения жизни людей и целости транспорта – страхование водителей и пассажиров от несчастных случаев, которое хоть проводилось и в добровольной форме, но имело большой успех на рынке страхования. Так появились первые страховые товарищества, которые наряду с банками и биржами стали неотъемлемой частью новой общественно-экономической формации. Поскольку данный вид страхования относится к личному страхованию, то начиналось личное страхование с наиболее простых его видов — страхования жизни и от несчастных случаев, которыми занимались небольшие частные страховые компании. По мере того, как крепла и развивалась промышленность, появлялись крупные предприятия, фабрики, возрастала и вероятность наступления страхового случая на дорогах.

Страхование водителей и пассажиров от несчастных случаев - сложный, многоплановый вид деятельности, имеющий экономические, социальные, организационные и юридические аспекты. В функционировании данного вида страхования особенно важно планирование предстоящих расходов на одного застрахованного и совокупности застрахованных. В настоящее время в Республике Беларусь динамично развивается добровольное страхование водителей и пассажиров от несчастных случаев. В связи с этим отечественным страховым компаниям необходимо полнее использовать зарубежный и собственный опыт добровольного страхования [10].

1.2 Общая характеристика добровольного страхования водителей и пассажиров от несчастных случаев

Договор добровольного страхования пассажиров от несчастных случаев заключается на время конкретной поездки (рейса) любым видом транспортных средств: железнодорожным, автомобильным, воздушным и водным. Обычно пассажиры считаются застрахованными с момента объявления посадки в транспортное средство и до момента оставления вокзала или станции назначения, но не более чем в течение одного часа после прибытия транспортного средства. Что касается транзитных пассажиров, то они, как правило, считаются застрахованными на территории вокзала (станции, порта и т.д.), то они, как правило, считаются застрахованными на территории вокзала на весь период ожидания или посадки в транспортное средство. Страхование транзитных пассажиров автоматически прекращается в случае оставления ими указанной территории (помещения) и возобновляется при возвращении обратно. [2, с.114]

Страхователи – юридические лица заключают договоры страхования в пользу третьих лиц, являющихся застрахованными лицами; физические лица заключают договоры страхования в свою пользу (в этом случае они являются застрахованными лицами), а также в пользу третьих лиц.

Объектом страхования являются имущественные интересы застрахованного лица (выгодоприобретателя), связанные с причинением вреда жизни или здоровью застрахованного лица (водителя или пассажиров), находившегося в транспортном средстве, в результате несчастного случая. Несчастным является случай, при котором жизни или здоровью пассажира и/или водителя, помимо его желания наносится ущерб вследствие неожиданного воздействия на тело внешних сил в результате дорожно-транспортного происшествия (ДТП) [3, с. 96].

Страховыми случаями являются:

1. временная утрата общей трудоспособности;

2. длительная или постоянная утрата трудоспособности (инвалидность);

3. смерть застрахованного лица. [2, с.114]

Не являются страховым случаем события, если они произошли в результате:

1. совершения застрахованным лицом противоправного деяния, содержащего признаки преступления, обусловившего наступление определенных событий;

2. управления застрахованным лицом транспортным средством в состоянии алкогольного, наркотического или токсикологического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсикологического опьянения, или лицу, не имеющему права на вождение данного транспортного средства;

3. событий, не связанных непосредственно с поездкой на автотранспортном средстве либо ДТП;

4. эксплуатации неисправного транспортного средства;

5. использование транспортного средства в целях обучения вождению или для участия в соревнованиях. [4, с.158]

Основанием для заключения договора является устное заявление страхователя. Страховая премия вносится наличными деньгами единовременно, и сразу после ее уплаты выдается полис, подтверждающий факт заключения договора. В случае отказа от поездки страхователь имеет право вернуть полис и получить уплаченные страховые взносы. [2, с.114]

Договор страхования может быть заключен по системе мест (Вариант А) либо по паушальной системе (Вариант Б).

Вариант А. По системе мест – страховая сумма устанавливается для каждого места. При страховании по этой системе в полисе указывается количество страхуемых мест и страховая сумма для каждого места.

Вариант Б. По паушальной системе – страховая сумма устанавливается для всех лиц, находящихся в момент наступления несчастного случая в транспортном средстве, но их количество не может превышать максимального количества мест по техническому паспорту автомобиля. Каждый из пассажиров, а также водитель, находящиеся в автотранспортном средстве в момент наступления страхового случая, считаются застрахованными в равной доле от общей страховой суммы, указанной в договоре страхования. Количество застрахованных лиц не может превышать количество посадочных мест в автотранспортном средстве.

Страховая сумма (установленная договором страхования денежная сумма, в пределах которой страховщик обязуется выплатить страховое обеспечение по договору страхования при наступлении страхового случая) определяется соглашением страхователя со страховщиком. Страховая сумма может быть установлена как в белорусских рублях, так и в иностранной валюте. [11]

Договор страхования может быть заключен на срок от 1 месяца до 1 года включительно. Страховой взнос уплачивается единовременным платежом при заключении договора страхования безналичным путем или наличными деньгами в кассу страховщика или его уполномоченному лицу.

Уплата страховых взносов производится:

1. путем безналичного расчета, если страхователь является юридическим лицом;

2. по безналичному расчету или наличным путем, если страхователь является физическим лицом.

Договор страхования вступает в силу:

1. при безналичной оплате - с 00 часов 00 минут дня, следующего за днем поступления страхового взноса или первой ее части на счет страховщика, либо с 00 часов 00 минут любого дня в течение тридцати календарных дней со дня уплаты страховой премии по договору или первой ее части страховщику;

2. при наличной оплате – по соглашению сторон с 00 часов 00 минут дня, следующего за днем уплаты страхового взноса в кассу страховщика или его представителю;

3. при заключении договора страхования на новый срок до истечения действия предыдущего договора с 00 часов 00 минут дня, следующего за днем окончания срока действия предыдущего договора страхования.

Страхование, обусловленное договором, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу. Действие страхования по договору начинается с момента посадки застрахованных лиц в транспортное средство, но не ранее дня указанного в страховом полисе как день начала договора, и оканчивается в 24 часа дня, указанного в договоре как день его окончания.

Страховой полис вручается страхователю:

1. при безналичной оплате - не позднее пяти рабочих дней с момента поступления страхового взноса на расчётный счёт страховщика;

2. при наличной оплате - сразу после уплаты страхового взноса в кассу страховщика или его представителю.

В случае утраты страхового полиса в период действия договора страхования страхователь должен обратиться к страховщику с письменным заявлением о выдаче дубликата утерянного полиса. Страховщик оформляет и выдает ему дубликат утерянного полиса с пометкой "Дубликат". С момента выдачи дубликата утерянный полис считается недействительным и никакие выплаты по нему не производятся.

В страховом полисе указывается государственный номер транспортного средства или прилагается список транспортных средств, если заключается договор страхования водителей и пассажиров от несчастных случаев на два и более транспортных средств.

В договор страхования по соглашению сторон могут быть внесены изменения в случаях:

1. увеличения размера страховой суммы по ранее заключенному договору страхования.

2. увеличения степени риска.

Договор страхования прекращается в случаях:

1. истечения срока действия договора страхования;

2. выполнения страховщиком обязательств по договору страхования в полном объеме;

3. смерти страхователя – физического лица, кроме случаев, предусмотренных законодательством;

4. ликвидации страхователя – юридического лица;

5. прекращение в установленном порядке деятельности страхователя - индивидуального предпринимателя;

6. по соглашению страхователя и страховщика, оформленному в письменном виде;

7. отказа страхователя в любое время действия договора страхования, если к моменту отказа возможность наступления страхового случая не отпала по причинам иным, чем страховой случай (при этом взнос возврату не подлежит);

8. принятия судом решения о признании договора страхования недействительным. [1, с.37-38]

Договор страхования прекращается до окончания срока, на который он был заключен, если после вступления его в силу возможность наступления страхового случая отпала, и страхование риска прекратилось по обстоятельствам иным, чем страховой случай (в частности смерть застрахованного лица по причинам иным, чем страховой случай). При этом страховщик возвращает страховые взносы за незаконченный срок действия договора страхования. В случае, если была произведена выплата страхового обеспечения, уплаченный по договору страхования взнос возврату не подлежит.

Возврат части страхового взноса страхователю производится в течение пятнадцати рабочих дней со дня прекращения договора страхования. За несвоевременное исполнение этой обязанности страховщик уплачивает страхователю пеню за каждый день просрочки:

а) юридическим лицам - 0,1% от суммы, подлежащей возврату,

б) физическим лицам - 0,5% от суммы, подлежащей возврату.

При коллективном страховании, когда количество застрахованных лиц уменьшилось, страховой взнос возврату не подлежит.

При наступлении страхового случая страхователь (застрахованное лицо, выгодоприобретатель) обязан не позднее тридцати пяти календарных дней в письменной форме уведомить страховщика о его наступлении, обратившись к нему с письменным заявлением о выплате страхового обеспечения. Для получения страхового обеспечения страхователь (выгодоприобретатель) предоставляет страховщику следующие документы:

1. страхователем (застрахованным лицом) в связи с временным или постоянным (инвалидность) расстройством здоровья:

а) страховой полис;

б) заявление о выплате в произвольной форме;

в) документы, подтверждающие факт страхового случая (заключение соответствующего учреждения, определенного действующим законодательством, об установлении группы инвалидности, документ, удостоверяющий факт временного расстройства здоровья, подтверждение от компетентных органов о том, что расстройство здоровья застрахованного лица произошло в результате ДТП и др.);

г) документ, удостоверяющий личность;

2. в случае смерти застрахованного лица выгодоприобретателем (наследником (наследниками) застрахованного лица):

а) заявление о выплате в произвольной форме;

б) свидетельство ЗАГСа или заверенная копия о смерти застрахованного лица;

в) документы, выданные в установленном порядке компетентными органами (судом, прокуратурой и др.), подтверждающие неразрывную причинно-следственную связь между происшедшим страховым событием и смертью застрахованного лица;

г) документ, удостоверяющий личность;

д) документы о вступлении в права наследования.

Если страховщик признает наступившее событие страховым случаем, он обязан в течение пяти рабочих дней после получения последнего необходимого документа, подтверждающего факт наступления страхового случая и размер ущерба, составить акт о страховом случае.

Страховое обеспечение, подлежащее выплате застрахованному лицу (выгодоприобретателю) выплачивается в размере причиненного вреда (ущерба), но не более размера страховой суммы по договору страхования. При наступлении страхового случая размер страхового обеспечения определяется следующим образом:

1. в случае временного расстройства здоровья размер страхового обеспечения определяется исходя из срока лечения застрахованного лица:

1.1. при сроке лечения до 30 дней включительно – 0,5% от страховой суммы за каждый день лечения;

1.2. при сроке лечения более 30 дней – 0,4% от страховой суммы за каждый день лечения.

2. в случае постоянного расстройства здоровья (инвалидности) выплата страхового обеспечения застрахованному лицу производится в процентах от страховой суммы, в зависимости от установленной группы инвалидности:

2.1. инвалид 1 группы – 80% от страховой суммы;

2.2. инвалид 2 группы – 60% от страховой суммы;

2.3. инвалид 3 группы – 50% от страховой суммы.

3. в случае смерти застрахованного лица, производится выплата полной страховой суммы наследникам застрахованного лица (выгодоприобретателю).

При страховании по Варианту А (по системе мест) выплата страхового обеспечения производится в пределах страховой суммы, установленной для каждого места. При страховании по Варианту Б (по паушальной системе) выплата страхового обеспечения производится каждому пострадавшему лицу, находящемуся в момент страхового случая в транспортном средстве, в равных долях от общей страховой суммы, которая не может превышать суммы, определенной как отношение общей страховой суммы к количеству лиц, находящихся в момент страхового события в транспортном средстве.

Страховщик производит выплату застрахованному лицу (выгодоприобретателю) страхового обеспечения в течение десяти рабочих дней после составления акта о страховом случае. За несвоевременную выплату страхового обеспечения по вине страховщика он уплачивает застрахованному лицу пеню в размере 0,5% за каждый день просрочки от суммы, подлежащей выплате. [11]

Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие:

1. воздействия ядерного взрыва, радиации или радиоактивного загрязнения;

2. военных действий;

3. гражданской войны;

4. умысла страхователя.

Споры по договору страхования между страховщиком и страхователем (выгодоприобретателем), не разрешенные путем переговоров, разрешаются в судебном порядке. [1, с.40]

2. АНАЛИЗ РЫНКА ДОБРОВОЛЬНОГО СТРАХОВАНИЯ ВОДИТЕЛЕЙ И ПАССАЖИРОВ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

2.1 Статистика и анализ страховых рисков, событий и случаев по добровольному страхованию водителей и пассажиров от несчастных случаев

Страхование водителей и пассажиров от несчастных случаев с каждым годом набирает свою популярность. Это связано, прежде всего, с увеличением различных транспортных средств, и как следствие происходит рост количества страховых случаев на дорогах. Все это приводит к травмам, инвалидности и смерти водителей или пассажиров [8].

В таблице 1 приведены данные по количеству произошедших страховых случаев за период с 2003 по 2005 года.

Таблица 1 – Страховые случаи, произошедшие с 2003 по 2005 года

| Страховой случай | Кол-во пострадавших в 2003 г., чел. | Кол-во пострадавших в 2004 г., чел. | Кол-во пострадавших в 2005 г., чел. |

Динамика страховых случаев в 2005 г. по сравнению с 2004 г.,% |

Динамика страховых случаев в 2005 г. по сравнению с 2003 г.,% |

| Временная утрата трудоспособности застрахованных в результате ДТП | 4569 | 5698 | 6012 | 105,5 | 131,6 |

| Полная утрата трудоспособности застрахованных в результате ДТП (инвалидность), в том числе: | |||||

| 1 группа | 2564 | 2984 | 3056 | 102,4 | 119,2 |

| 2 группа | 2638 | 2745 | 3120 | 104,6 | 118,3 |

| 3 группа | 3694 | 3954 | 4163 | 105,3 | 112,7 |

| Смерть застрахованного | 1254 | 1698 | 2045 | 120,4 | 163,1 |

Источник: разработка автора по материалам, предоставленным БРУСП «Белгосстрах»

Данные таблицы свидетельствуют о том, что количество страховых случаев в 2005 году намного возросли по сравнению с 2003 и 2004 годами. Особенно остро отмечается рост смертей в сравнении 2003 и 2005 годов, что составляет 63,1%. В среднем на 16,7% возросли страховые случаи в результате ДТП, связанные с получением инвалидности 1, 2, 3 группы страхователей. Больше, чем на 30% увеличились травмы, связанные с получением временной нетрудоспособности граждан. Основной причиной столь значительного увеличения страховых событий является, прежде всего, неосторожность водителей при управлении транспортом и небрежность пассажиров, находящихся в них.

Ежегодно в Беларуси более чем на 10 процентов увеличивается количество транспортных средств, соответственно, растет и количество ДТП.

Показатель автомобилизации достиг почти 200 автомобилей на одну тысячу жителей. Ежегодно в стране на дорогах гибнет около 2 тысяч человек, около 7 тысяч - получают ранения. При этом значительную часть пострадавших составляют дети, престарелые, инвалиды, велосипедисты, а также водители мопедов.

Основной причиной гибели и ранения людей, по мнению специалистов, является их пренебрежение правилами дорожного движения. Так, около 45% гибели людей на дорогах происходит вследствие внезапного появления пешехода перед движущимся транспортным средством. Смерть в результате столкновения транспортных средств происходит почти в 30% случаев.

Смертельные исходы из-за превышения скорости имеют место в 15% случаев. Более 25% случаев, приводящих к смерти, происходят по вине пешеходов; на совести нетрезвых водителей - около 12% погибших. Травмированные в результате ДТП зачастую становятся инвалидами, занимая в структуре инвалидности около 10%. В структуре смертности от травм, отравлений и других несчастных случаев смертельные исходы в результате ДТП составляют около 10%. [8]

Страховые компании исследовали причины 12000 аварий, в которые попали шоферы в возрасте от 18 до 60 лет и выяснили, что 81% водителей во время поездки в автомобиле постоянно отвлекаются от процесса вождения.

Водители во время движения, как правило:

1. настраивают радио – 32%

2. разговаривают по телефону – 27%

3. едят за рулем – 19%

4. отправляют сообщение по телефону – 12%

5. красят губы – 5%

6. бреются – 2%

7. меняют контактные линзы – 1%

8. укачивают детей – 1%

Среди беспечных водителей были и те, кто во время движения менялся местами с пассажирами, просматривал видеофильмы и даже красил ногти на ногах. Но это – единичные случаи. [6]

Также в зависимости от страхового случая: при наступлении временной нетрудоспособности, инвалидности, смерти, страховые организации начисляют страховое обеспечение (денежную компенсацию).

Таблица 2 – Начисление страхового обеспечения в зависимости от страхового случая

| Страховой случай | В % от страховой суммы |

| При наступлении временной нетрудоспособности | 0,25% за каждый день амбулаторного лечения (по больничному листу); 0,5% за каждый день стационарного лечения (по больничному листу); 0,5% единовременно за факт травмы (по справке врача). |

| При наступлении инвалидности | 90% - 1 группа, 70% - 2 группа, 50% - 3 группа. |

| При наступлении смерти | 100% |

Источник: www.belgosstrakh.by

Учитывая, что непредвиденные обстоятельства могут стать причиной нетрудоспособности или смерти, вызвав потерю дохода или дополнительные расходы на лечение (реабилитацию), страховой полис даст гарантию застрахованному или его семье получения денежной компенсации (страхового обеспечения) при наступлении страхового случая. Застраховавшись, люди тем самым допускают вероятность той или иной неприятной ситуации и продумывают модель своего поведения в таком случае. Это позволяет избавляться от страхов, чувствовать себя более уверенно. [10]

2.2 Анализ деятельности субъектов на рынке добровольного страхования водителей и пассажиров от несчастных случаев

На 1.03.2007 г. в республике действует 23 страховых организации, из которых 4 занимается страхованием «жизни» и 1 специализированная перестраховочная компания. Также на рынке осуществляет деятельность 4 страховых брокера. В 2006 году еще три страховщика «сошло с дистанции». Всего же за последние 3 с небольшим года, после известных изменений на страховом рынке, прекратили деятельность 16 компаний: Агро, БелАСКО, Бояр, БелБрит, БелКаско, Белстрахинвест, ПФ Вест, ВестАСКО, Жизнь, Капитал, Медполис, МТЗ-перспектива, Саламандра, Славнефтегаз, СлавПолис, Челенджер.

Структура рынка за 2006 г. существенно не изменилась. Белгосстрах по-прежнему занимает на нем около 60%. Лидирующие позиции по взносам держат страховщики, занимающиеся обязательным страхованием, и Би энд Би иншуренс Ко, темпы роста и активность которой достойны особой похвалы. В первую десятку входит и два основных страховщика «жизни» - Стравита и БНСПФ. Первые 10 компаний собирают более 96% взносов. Среди негосударственных страховщиков лидирующие позиции кроме Би энд Би сохраняют известные бренды – Бролли, Альвена, Белвнешстрах [9].

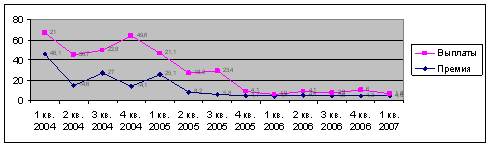

Объем премий по страхованию от несчастных случаев водителей и пассажиров за 2006 год составил 16 млрд. руб., уменьшившись по сравнению с 2005 годом на 37%. Объем страховых выплат – 16,6 млрд. руб., уменьшение на 34%. В 2005 году, по сравнению с 2004 годом, эти цифры составляли 75% и 80% соответственно, динамика также отрицательная (Рисунок 1).

Рисунок 1 – Поквартальная динамика премий и выплат по страхованию от несчастных случаев водителей и пассажиров, 2004-2007 гг., млн. руб.

Источник: www.belbroker.com

Поквартальная динамика показывает стабильное увеличение сбора премий и объема выплат в первом и четвертом квартале каждого года. Развитие рынка личного страхования можно охарактеризовать следующим образом:

1. сокращается доля операций с монополистами, где выплаты соответствуют уплаченной премии, т.е. прирост выплат замедляется;

2. налоговые инициативы для развития корпоративного личного страхования остаются пока только в законопроектах;

3. растут премии по страхованию от несчастных случаев в розничном сегменте, что обусловлено развитием страхования жизни и здоровья при автокредитовании и ипотечном кредитовании, при страховании пассажиров железнодорожного и авиационного транспорта. [9]

Несмотря на небольшое количество заключенных договоров по добровольному страхованию от несчастных случаев, все же страховые выплаты по ним намного меньше, чем страховые взносы, что ведет к положительной динамике поступлений почти во всех страховых организациях Республики Беларусь (Таблица 3).

Таблица 3 - Данные по добровольному страхованию от несчастных случаев, включая добровольное страхование от несчастных случаев водителей и пассажиров за 2005 год по сравнению с 2003 годом, тыс. руб.

| № | Название организации |

Поступило взносов в 2005 году, тыс. руб. |

Выплачено страхового возмещения в 2005 году, тыс. руб. | Уровень выплат, % | Поступило взносов в 2003 году, тыс. руб. | Динамика поступлений за 2 года, % | ||||||

| 1 | Белгосстрах | 1317022,9 | 328576,1 | 24,9 | 413541,9 | +218,5 | ||||||

| 2 | ПромТрансИнвест | 1013077,3 | 124798,8 | 12,3 | 177011,0 | +472,3 | ||||||

| 3 | Бролли | 854534,3 | 274770,1 | 32,2 | 640778,3 | +33,4 | ||||||

| 4 | ТАСК | 765635,3 | 127443,1 | 16,6 | 173219,5 | +342,0 | ||||||

| 5 | Белнефтестрах | 740356,4 | 32872,6 | 4,4 | 13477,9 | +5393,1 | ||||||

| 6 | АльВеНа | 574692,3 | 323127,7 | 56,2 | 582281,6 | -1,3 | ||||||

| 7 | Купала | 487515,7 | 60306,6 | 12,4 | 113487,8 | +330,0 | ||||||

| 8 | Белэксимгарант | 473313,6 | 67841,6 | 14,3 | 288765,9 | +64,0 | ||||||

| 9 | Кентавр | 322448,8 | 51222,0 | 15,9 | 283418,7 | +13,8 | ||||||

| 10 | БелИнгострах | 321815,5 | 96331,8 | 29,9 | 304925,7 | +5,5 | ||||||

| 11 | БАСО | 258287,2 | 32033,7 | 12,4 | 233714,9 | +10,5 | ||||||

| 12 | Би энд Би иншуренс Ко | 210700,0 | 37410,0 | 17,8 | 47792,0 | +341,0 | ||||||

| 13 | СлавПолис | 163122,8 | 14432,8 | 8,8 | 64555,5 | +152,7 | ||||||

| 14 | Белкоопстрах | 89905,5 | 1261,6 | 1,4 | - | - | ||||||

| 15 | Белвнешстрах | 77441,4 | 39283,0 | 50,7 | 104317,8 | -34,7 | ||||||

| 16 | Гарантия | 34239,3 | 800,3 | 2,3 | 10311,4 | +232,0 | ||||||

| ИТОГО | 7704108,3 | 1612511,8 | 20,9 | 3451599,9 | +123,2 | |||||||

Источник: www.belbroker.com

Сборы страховщиков по страхованию от несчастных случаев в 2005 году по сравнению с 2003 годом выросли на 123,3%. Уровень выплат снизился с 32,3% в 2003 году до 25,5% в 2005 году. Лидером по уровню выплат обозначилась страховая компания «АльВеНа», уровень выплат которой составляет 56,2%. Наименьший результат показал Белкоопстрах, уровень которого составил всего 1,4% . В динамике поступлений за два года почти все страховые организации показали положительные результаты, кроме АльВеНы и Белвнешстраха, динамика поступлений которых соответственно -1,3, -34,7. Лидером стал Белнефтестрах, динамика поступлений которого составила +5393,1.

Комплексный анализ показателей сбора премий и выплат по крупнейшим операторам сегмента страхования водителей и пассажиров от несчастных случаев за 2005 и 2006 года позволил выявить поступательное развитие классических операций. Сбор премий 2006 года превысил аналогичный показатель прошлого года на 32%. Рост страхования позволили сегменту страхования впервые с 2003 г. показать положительную динамику роста [9].

Динамику показателей крупнейших операторов сегмента Республики Беларусь по сбору страховой премии по личному страхованию, в том числе страхованию водителей и пассажиров от несчастных случаев демонстрирует следующая таблица.

Таблица 4 – Лидеры в личном страховании (РБ), в том числе страхование водителей и пассажиров от несчастных случаев, 2005-2006 гг., тыс. руб.

| № | Наименование страховой организации | 2005 год | 2006 год | Прирост 2006 г. к 2005 г., % |

| 1 | Белгосстрах | 1467053,8 | 1764154,3 | 20 |

| 2 | ОАСО "Би энд Би иншуренс Ко" | 1151664 | 1236883,6 | 7 |

| 3 | ЗАСО "Промтрансинвест" | 613134,5 | 878211,3 | 43 |

| 4 | ЗАСО "ТАСК" | 392883,5 | 476438,7 | 21 |

| 5 | ЗАСО "Белнефтестрах" | 391746,5 | 414079,3 | 6 |

Источник: www.belbroker.com

По данным таблицы 4 видно, что лидером по приросту страховой премии является ЗАСО "Промтрансинвест" (43%). В Белгосстрахе и ЗАСО "ТАСК" почти одинаковые показатели – 20% и 21% соответственно. Самый маленький прирост отмечается в ОАСО "Би энд Би иншуренс Ко" и ЗАСО "Белнефтестрах" (7% и 6% соответственно).

Динамику показателей крупнейших операторов сегмента Российской Федерации по сбору страховой премии по личному страхованию, в том числе страхованию водителей и пассажиров от несчастных случаев демонстрирует следующая таблица.

Таблица 5 – Лидеры в личном страховании (РФ), в том числе страхование водителей и пассажиров от несчастных случаев, 2005-2006 гг., тыс. руб.

| № | Наименование страховой организации | 2005 год | 2006 год | Прирост 2006 г. к 2005 г., % |

| 1 | Согаз | 5 868 215 | 7 938 681 | 35 |

| 2 | Жасо | 4 606 656 | 4 665 976 | 1 |

| 3 | Росно | 2 452 538 | 3 951 951 | 61 |

| 4 | Ингосстрах | 1 571 534 | 2 143 974 | 36 |

| 5 | Ресо-Гарантия | 1 566 986 | 1 863 357 | 19 |

Источник: www.asr-insurance.ru

По данным таблицы 5 видно, что лидером по приросту страховой премии является Росно (61%). В Ингосстрахе и Согазе почти одинаковые показатели – 36% и 35% соответственно. На четвертом месте по сбору страховой премии в личном страховании занимает Ресо-Гарантия, прирост которой составляет 19%. Самый маленький результат у Жасо – всего лишь 1%.

В общем, можно сделать вывод, что, учитывая масштабы РБ и РФ, Беларусь не отстает от России в сборе страховой премии по страхованию от несчастных случаев. В среднем в Республике Беларусь сборы в четыре раза меньше, чем в Российской Федерации, что свидетельствует о быстрых темпах роста добровольного страхования в нашей стране.

Ведущие страховщики, которые задают темп развития всему рынку личного страхования, развивают данный вид страхования не только за счет пролонгирования корпоративных договоров. Прирост премий данных страховщиков обеспечивают также новые клиенты, в том числе страхователи – физические лица.

Состав группы первых пяти компаний, лидирующих по сбору премии на рынке личного страхования, за последние 3 года практически не изменился, менялись лишь внутренние позиции отдельных компаний. Заметные сдвиги произошли внутри самого страхового сектора – возросла доля крупных страховщиков в ущерб небольшим страховым компаниям. Эта тенденция в значительной мере должна определить наметившуюся консолидацию страхового рынка.

Страхование от несчастных случаев водителей и пассажиров занимает небольшую долю в портфелях белорусских и российских страховщиков. Основными потребителями услуг по данному виду страхования являются корпоративные клиенты, для которых оно становится важным элементом «социального пакета» [7].

ЗАКЛЮЧЕНИЕ

Подводя итог работы, можно сделать вывод, что страхование – стратегически важный элемент экономической системы. Оно позволяет создавать крупные инвестиционные ресурсы, освобождает государственный бюджет от необходимости возмещения убытков от непредвиденных событий, повышает социальную защищенность граждан. Страхование водителей и пассажиров от несчастных случаев выполняет важную социальную функцию, поскольку затрагивают интересы каждого человека. Поэтому развитию и поддержанию данного вида страхования необходимо уделить особое внимание.

Система страхования в Беларуси в настоящее время еще не окончательно сформирована и продолжает свое развитие. Тенденции на рынке личного страхования, в том числе страхования водителей и пассажиров в 2005-2007 гг. показывают увеличение динамики развития рынка, но существует ряд проблем, мешающих его развитию. Одна из главных проблем – невозможность точного прогнозирования экономического развития РБ, как следствие – недоверие граждан к долгосрочному вложению денег. В нашем обществе, в отличие от стран со сложившимся институтом страхования, отсутствует страховая культура населения и, по результатам социологических исследований, обнаруживается низкий уровень информированности людей в области страхования.

Рынок данного страхования имеет большой потенциал. Являясь частью экономической системы, он во многом зависит от нее. В то же время, активно развиваясь, страхование от несчастных случаев способно стать важнейшим элементом роста экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Демидова Н.Н. Страховое дело: Учебно-методические материалы/Н.Н. Демидова. - Могилев: МГУ им. А.А. Кулешова, 2008. - 84с.

2. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. – М.: ИНФРА-М, 2006. – 312с.

3. Страховое дело: Учебное пособие/ М.А. Зайцева, Л.Н. Литвинова, А.В. Урупин и др.; Под общ. редакцией М.А. Зайцевой, Л.Н. Литвиновой. – Мн.: БГЭУ, 2001. – 286с.

4. Щербаков В.А. Страхование: учебное пособие/ В.А. Щербаков, Е.В. Костяева. – М.: КНОРУС, 2007. – 312с.

5. Научно-практический журнал «Страхование в Беларуси» - 2006. - № 4. – с.13

6. Научно-практический журнал «Страхование в Беларуси» - 2007. - № 9. – с.11

7. www.air-insurance.ru

8. www.bdg.by

9. www.belbroker.com

10. www.belgosstrakh.by

11. www.bns.by

12. материалы, предоставленные БРУСП «Белгосстрах»