Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаров

Курсовая работа: Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаров

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ОРЛОВСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ)

ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра специальных дисциплин

Специальность Банковское дело - 080108

КУРСОВАЯ МЕЖДИСЦИПЛИНАРНАЯ РАБОТА

по дисциплинам: «Банковские операции» и «Учет в банках»

на тему: Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаров

студент(ка):

Зенцова Ярослава Сергеевна

группа № 304

Руководитель работы:

Неронская Жанна Геннадьевна

г. Орел 2007

Оглавление

Введение. 3

1 Формы международных расчетов. 6

1.1 Понятие международных расчетов и их сущность. Государственное регулирование международных расчетов. 6

1.2 Валютно-финансовые условия внешнеторгового контракта. Базисные условия поставки. 7

1.3 Формы международных расчетов, порядок их применение и недостатки. 8

2 Деятельность кредитных организаций на международном рынке. 12

2.1 Документооборот по операциям международных расчетов с использованием финансовых инструментов. 12

2.2 Порядок отражения международных расчетов по счетам бухгалтерского учета 14

2.3 Риски при работе на внешнем рынке. 18

3 Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров. 22

3.1 Финансовая глобализация и риски при международных расчетах. 22

3.2 Перспективы развития деятельности банков на международном рынке. 23

Заключение. 25

Библиографический список: 28

Приложение

Приложение 1: Схема расчетов банковскими переводами…………………31

Приложение 2: Схема расчетов по документарному инкассо………………32

Приложение 3: Инкассовое поручение по экспорту…………………………33

Приложение 4: Схема расчетов по документарному аккредитиву с платежом в банке-эмитенте………………………………………………………………34

Приложение 5: Характеристика счетов 30109, 30110……………………..….35

Приложение 6: Характеристика счетов 30111, 30114…………………..….…37

Приложение 7: Характеристика счетов 47409, 47410, 90908………….…..…38

Приложение 8: Характеристика счета 91315………………………………..…40

Приложение 9: Схема бухгалтерских проводок при расчетах в форме непокрытого аккредитива…………………………………………………..…41

Приложение 10: Характеристика счета 40902……………………………...…43

Приложение 11: Схема Внешнеторговые риски……………………….…..…44

Приложение 12: Международные банковские услуги российских банков…45

ВЕДЕНИЕ

Создание механизма расчетов между субъектами рыночных отношений, обеспечение бесперебойности и непрерывности платежей – важнейшее условия функционирования рыночной экономики.

Актуальность выбранной темы заключается в том, что в современных условиях активное участие Российской Федерации в международной торговле связано со значительными преимуществами: оно позволяет более эффективно использовать имеющиеся в стране ресурсы, приобщиться к мировым достижениям науки и техники, а также полно и разнообразно удовлетворять потребности населения. В этой связи значительный интерес представляет изучение форм международных расчетов применяемых при экспорте и импорте товаров, как их достоинств, так и недостатков. Особую значимость эти вопросы имеют для России и других стран, ориентированных на активное участие в международной торговле товарами. Появления и дальнейшие изменения в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения. В них отражается относительная обособленность движения денег в международном обороте в силу несовпадения периодов производства и реализации товаров, удаленности рынков сбыта. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а также некоммерческими операциями, кредитами и движению капиталов между странами.

Цель данной курсовой работы провести исследование и анализ операций по международным расчетам, их особенности, порядок осуществления, их преимущества и недостатки с точки зрения экспортеров и импортеров.

В соответствии с поставленной целью необходимо решить ряд взаимосвязанных задач:

· дать понятие международных расчетов и определить их сущность

· рассмотреть государственное регулирование международных расчетов

· определить валютно-финансовые условия внешнеторгового контракта

· проанализировать формы международных расчетов, порядок их применения, достоинства и недостатки

· рассмотреть документооборот по операциям с использованием финансовых инструментов

· определить порядок отражения международных расчетов по счетам бухгалтерского учета

· выявить риски при работе на внешнем рынке

· рассмотреть финансовую глобализацию и риски при международных расчетах

· определить перспективы развития деятельности банков при международном рынке

Объектом курсовой работы являются международные отношения, возникающие при экспорте и импорте товаров.

К предмету данной работы относятся формы международных расчетов, применяемых при экспорте и импорте товаров.

При написании курсовой работы использовались следующие методы: сравнительный анализ, исследование, индукция, логический, факторный анализ, конкретизация, классификация, синтез, обобщение.

Данная курсовая работа имеет следующую структуру:

введение, основная часть, состоящая их трёх разделов, заключение, библиографический список и приложения, схемы, таблицы, бланки документов, выдержки из нормативно-правовых актов. Общий объем работы - 25 листов

1 Формы международных расчетов

1.1 Понятие международных расчетов и их сущность. Государственное регулирование международных расчетов.

Значительная часть операций в иностранной валюте, осуществляемых уполномоченными банками, связана с обслуживание международного товарного оборота, т. е. с расчетами за товары и услуги.

Международные расчеты – регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими, культурными отношениями между юридическими и физическими лицами разных стран.

Порядок проведения расчетов за импортируемые и экспортируемые товары регламентируются законодательством страны, а также подчиняется международным правилам документарного оформления и оплаты платежных документов.

Международные расчеты регулируются международным законодательством:

· Международные правила по толкованию торговых терминов (ИНКОТЕРМС _ 90), целью которых является разработка свода международных правил толкования наиболее часто встречающихся во внешней торговле торговых терминов

· Унифицированные правила и обычаи для документарных аккредитивов (UCP N 500) применяются ко всем документарным аккредитивам (включая резервные аккредитивы). Они являются обязательными для всех заинтересованных сторон при отсутствии прямо выраженного соглашения об ином.

· Унифицированные правила по инкассо (публикация Международной торговой палаты N 522, в редакции 1995 г.) применяются ко всем инкассо, когда ссылка на эти Правила включена в текст "инкассовых инструкций", и будут обязательными для всех упоминаемых там сторон, если иное не оговорено специально или если иное не содержится в положениях национального, государственного или местного законодательства и/или регулирования, от которых нельзя отступить

· Унифицированные правила для гарантий по первому требованию (редакция 1992 г., публикация МТП N 458) применяются к любой банковской гарантии или дополнению к ней, которую гарант обязался выдать и в которой указано, что она составлена в соответствии с настоящими правилами (публикация МТП N 458) и обязательна для всех сторон в гарантийном обязательстве, если иное прямо не указано в гарантии или дополнении к ней

· Женевский Единообразный закон о чеках

· Женевская Конвенция о Единообразном законе о простом и переводном векселе

а также внутренним законодательством и нормативными актами Российской Федерации:

· Федеральный закон от 10 декабря 2003 г. № 173-ФЗ “ О валютном регулировании и валютном контроле”, целью которого является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества

· Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе"

· Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности» определяет основы государственного регулирования внешнеторговой деятельности, полномочия Российской Федерации и субъектов Российской Федерации в области внешнеторговой деятельности в целях обеспечения благоприятных условий для внешнеторговой деятельности, а также защиты экономических и политических интересов Российской Федерации.

· Нормативные акты ЦБРФ

1.2 Валютно-финансовые условия внешнеторгового контракта. Базисные условия поставки

Наиболее сложными и требующими высокой квалификации банковских работников являются расчеты по контрактам в сфере международной торговли и строительно-монтажных работ. От выбора форм и условий расчетов зависят скорость и гарантия поручения платежа, сумма расходов, связанных с проведением операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают условия платежа и затем закрепляют их в контракте. Межправительственные соглашения устанавливают общие принципы расчетов, а во внешнеторговых контрактах четко формулируются подробные условия. Эти условия включают следующие основные элементы:

Валюта цены и валюта платежа. От выбора валюты цены и валюты платежа зависит в определенной степени валютная эффективность сделки. Можно выделить следующие основные способы определения цен товаров.

1. Твердая фиксация цен при заключении контракта, при которой цены не меняются в период его исполнения. Этот способ применяется при тенденции к снижению цен на мировых рынках.

2. При подписании контракта фиксируется принцип определения цены (на основе котировок того или иного товарного рынка на день поставки), а сама цена устанавливается в процессе исполнения сделки. Этот способ обычно практикуется при тенденции к повышению рыночных цен.

3. Цена твердо фиксируется при заключении контракта, но меняется, если рыночная цена изменится по сравнению с контрактной, скажем в размере, превышающем 5%.

4. Скользящая цена в зависимости от изменения элементов издержек, например при заказе оборудования. В условиях высокой конъюнктуры в интересах заказчика вводятся ограничения.

5. Смешанная форма: часть цены твердо фиксируется, часть устанавливается в скользящей форме.

Валюта цены - валюта, в которой определяется цена на товар. При выборе валюты, в которой фиксируется цена товара, большое значение имеют вид товара, условия межправительственных соглашений, международные обычаи. Иногда цена контракта указывается в нескольких валютах (двух и более) или валютной корзине в целях страхования валютного риска.

Валюта платежа - валюта, в которой должно быть погашено обязательство импортера (или заемщика). При нестабильности валютных курсов цены фиксируются в наиболее устойчивой валюте, а платеж – обычно в валюте страны-импортера. Если валюта цены и валюта платежа совпадают, то в контракте оговаривается курс пересчета первой во вторую. В контракте устанавливаются условия пересчета: 1) уточняется время корректировки курса (например, накануне или на день платежа) на определенном валютном рынке (продавца, покупателя или третьей страны); 2) оговаривается курс, по которому осуществляется пересчет: обычно средний курс, иногда курс продавца или покупателя на открытие, закрытие валютного рынка или средний курс дня.

Условия платежа - важный элемент внешнеэкономических сделок. Среди них различаются: аванс, наличные платежи, расчеты с предоставлением коммерческого кредита, кредит с опционом (правом выбора) наличного платежа.

Увязка противоположных интересов контрагентов в международных экономических отношениях и организация их платежных отношений реализуются путем применения различных форм расчетов.

1.3 Формы международных расчетов, порядок их применение и недостатки

В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, в расчетах используются векселя и чеки.

Банковский перевод представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму. В форме банковского перевода осуществляются оплата инкассо, платежи в счет окончательных расчетов, авансовые платежи. Кроме того, посредством перевода производятся перерасчеты и другие операции. В настоящее время банковский перевод осуществляется по системе СВИФТ. Банковские переводы могут сочетаться с другими нормами расчетов (например, с инкассо), а также с гарантиями. Экспортер предпочитает сочетать переводы с гарантией банка, который в случае неоплаты товара импортером производит платеж в счет гарантии. Для осуществления перевода за товары импортер часто прибегает к банковскому кредиту, срок которого короче, чем по кредиту для открытия аккредитива.

Инкассо – банковская операция, посредством которой банк по поручению клиента и на основании его инструкций получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке в соответствии с Унифицированными правилами по инкассо[1].

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства от своего оборота. Однако экспортер продолжает сохранять юридически право распоряжаться товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, риск экспортер несет, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза.

В соответствии с Унифицированными правилами и обычаями для документальных аккредитивов[2] дадим определение аккредитиву – это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов бенефициару, в пользу которого открыт аккредитив, или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов, если выполнены все условия аккредитива. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру – четкое выполнение экспортером всех условий аккредитива.

Аккредитивная форма расчетов - наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает его форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив[3] имеет следующие преимущества по сравнению с инкассовой формой расчетов: надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк; быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов; получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

Расчеты в форме аванса. Термин «Аванс» означает платежи, осуществляемые импортером до отгрузки товара/оказания услуг экспортером. В соответствии со сложившейся практикой авансовые платежи рассматриваются, с одной стороны, в качестве условия платежа, с другой – как форма расчетов. Эти расчеты наиболее выгодны для экспортера, так как оплата товаров производится импортером до отгрузки, а иногда даже до их производства. Если импортер оплачивает товар авансом, он кредитует экспортера. Согласно международной практике платежи в форме аванса составляют 10-33% суммы контракта. По поручению экспортера на сумму авансового платежа банк экспортера обычно выдает в пользу импортера гарантию возврата полученного аванса в случае невыполнения условий контракта и непоставки товара. Согласие импортера на эти условия расчетов связано либо с его заинтересованностью в поставке товара, либо с давлением экспортера, заинтересованного в гарантиях платежа.

Сущность расчетов по открытому счету состоит в периодических платежах импортера экспортеру после получения товара. Сумма текущей задолжности учитывается в книгах торговых партнеров. Данная форма международных расчетов связана с кредитом по открытому счету.

Открытый счет используется при расчетах между фирмами, связанными традиционными торговыми отношениями. Обычно расчеты по открытому счету применяются при регулярных поставках, когда доверие подкрепляется деловыми длительными отношениями, а покупатель – солидная фирма. Особенностью данной формы расчетов является то, что движение товаров опережает движение денег. Расчеты при этом оторваны от товарных поставок и связаны с коммерческим кредитом, причем обычно экспортер односторонне кредитует импортера. Если поставки товаров осуществляются взаимно с последующими расчетами по открытому счету, то происходит двустороннее кредитование каждой из сторон и зачет взаимных требований.

Расчеты по открытому счету наиболее выгодны для импортера, так как он производит последующую оплату полученных товаров, а процент за предоставленный кредит при этом отдельно не взимается: отсутствует риск оплаты непоставленного или непринятого товара. Для экспортера эта форма расчетов наименее выгодна, поскольку не содержит надежной гарантией своевременности платежа, замедляет оборачиваемость его капитала, иногда вызывает необходимость прибегать к банковскому кредиту. Риск неоплаты импортером товара при одностороннем использовании этой формы расчетов аналогичен риску недопоставки товара экспортером при авансовых платежах. Фактически эта форма расчетов сочетается с кредитованием импортера и отражает доверие к нему со стороны экспортера. Поэтому эта форма расчетов обычно применяется лишь при встречных поставках, когда контрагенты попеременно выступают в роли продавца и покупателя и невыполнение обязательств импортером влечет за собой приостановку товарных поставок экспортером. При односторонних поставках расчеты по открытому счету применяются редко.

В международных расчетах применяются переводные векселя, выставляемые экспортером и импортером. Тратта – документ, составленный в установленной законом форме и содержащий безусловный приказ одного лица (трассанта) другому (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. Трассант и ремитент могут быть одним лицом, если тратта выписывается на «себя». За оплату векселя ответственность несет акцептант, в качестве которого выступает экспортер или банк. Акцептованные банком тратты легко превратить в наличные деньги путем учета. С развитием товарно-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом.

В международных расчетах используются чеки. Если платеж осуществляется с помощью чека (чек клиента), либо поручает его выписку банку (чек банка), чек подлежит оплате (инкассации) по предъявлении.

Под влиянием научно технической революции в международные расчеты активно внедряются ЭВМ, используются электронные сигналы в виде записей в памяти банковских компьютеров, передаваемых по каналам дистанционной связи сети Интернет. Передача информации по межбанковским расчетам осуществляется через СВИФТ.

2 Деятельность кредитных организаций на международном рынке

2.1 Документооборот по операциям международных расчетов с использованием финансовых инструментов

В международных расчетах банки зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют: перевододатель-должник; банк перевододателя, принявший поручение; банк, осуществляющий зачисление суммы перевода переводополучателю; переводополучатель.

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после представления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж.

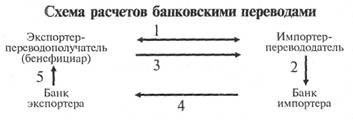

Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент представления платежного поручения (Приложение 1)

После заключения контракта между импортером и экспортером импортер направляет в банк заявление на перевод. Поставка товара может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег на счет экспортера.

Экономическое содержание банковских переводов зависит от того, осуществляется ли оплата товаров или услуг до их поставки (авансовые платежи) или после их получения импортером (расчеты в форме открытого счета).

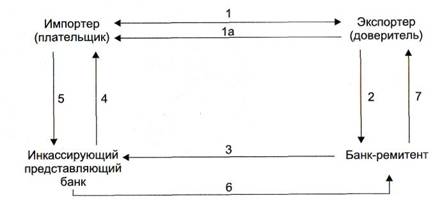

В инкассовой форме расчетов участвуют (Приложение 2): 1) доверительный клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк, получающий валютные средства, 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

1. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар.

2. Экспортер направляет своему банку (ремитенту) инкассовое поручение (Приложение 3) и коммерческие документы.

3. Банк экспортера пересылает инкассовое поручение и коммерческим документы инкассирующему банку.

4. Инкассирующий банк может одновременно выступать в качестве представляющего банка, предъявляя полученные документы импортеру для оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера).

5. Импортер производит оплату документов инкассирующему (представляющему) банку.

6. Инкассирующий банк переводит платеж банку ремитенту (или банку экспортера).

7. Банк-ремитент зачисляет переведенную суму на счет экспортера.

Различают чистое и документарное инкассо. Чистое инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) инкассо – финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полнее и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратту или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. В развитых странах инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения им коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

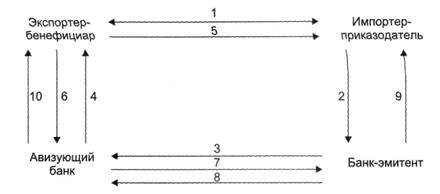

Схематично аккредитивную форму расчетов (Приложение 4) можно представить в виде следующих этапов.

Импортер после заключения контракта с Экспортером представляет в банк заявление на открытие аккредитива.

Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару.

Авизующий банк передает аккредитив бенефициару, удостоверяя его подлинность.

После получения открытого в его пользу аккредитива (т. е. обязательства банка произвести платеж) бенефициар производит отгрузку товара, представляет документы, как правило, в авизующий банк, который пересылает их для оплаты банку-эмитенту.

После проверки правильности оформления документов, если документы соответствуют условиям аккредитива, банк-эмитент переводит деньги согласно инструкциям авизующего банка и выдает документы приказодателю, который получает товар.

Поступившая в авизующий банк экспортная выручка зачисляется на счет бенефициара.

В соответствиями с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), возможно назначение и авизующего банка, который в этом случае может произвести оплату документов экспортеру в момент их представления в банк, а затем потребовать возмещение произведенного платежа у банка-эмитента (по некоторым аккредитивам). Если у исполняющего банка и банка-эмитента нет взаимных корреспондентских счетов, то в расчетах принимает участие тритий (рамбурсирующий) банк, в котором открыты корреспондентские счета указанных банков. В этом случае при открытии аккредитива банк-эмитент дает инструкции (рамбурсное полномочие) рамбурсирующему банку оплачивать требования исполняющего банка в течение срока действия и в пределах суммы аккредитива.

Порядок расчетов по погашению задолженности по открытому счету определяется соглашением между контрагентами. Обычно предусматриваются периодические платежи в установленные сроки (после завершения поставок или перепродажи товара импортером в середине или конце месяца). После выверки расчетов окончательное погашение задолженности по открытому счету производится через банки, как правило, с использованием банковского перевода или чека. В этой связи банковская статистика часто включает расчеты по открытому счету в банковские переводы.

2.2 Порядок отражения международных расчетов по счетам бухгалтерского учета

Кредитные организации, получив лицензию на совершение операций в иностранной валюте, становится уполномоченным банком и может совершать расчеты по экспорту и импорту товаров на международном уровне.

Для учетов расчетов в иностранной валюте открываются счета (Приложение 5)

30109 "Корреспондентские счета кредитных организаций-корреспондентов" - П

30110 "Корреспондентские счета в кредитных организациях-корреспондентах" – А

Данные счета открываются для расчетов с другими-резидентами (Приложение 6)

30111 "Корреспондентские счета банков-нерезидентов" - П

30114 "Корреспондентские счета в банках-нерезидентах" – А

| Схема бухгалтерских проводок при банковских переводах | |||

| Содержание операции | дебет | кредит | |

| Расчеты по экспорту | |||

| Поступление платежного поручения от иностранного банка | 30114840 | 47422840 | |

| При указании о дебетовании счета «Лоро» | 30111840 | 47422840 | |

| Зачисление средств на счет экспортера | 47422840 | 40702840 (транзитный) | |

| Зачисление на расчетный счет | 40702840 (транзитный) | 40702840 (текущий) | |

| Расчеты по импорту | |||

| Поступило заявление клиента на перевод валюты, согласно которому выписано поручение на перевод | 40702840 (текущий) | 30114840 | |

| Взыскана комиссия с перевододателя | 40702840 (текущий) | 70601810 | |

| Схема бухгалтерских проводок при расчетах инкассовыми поручениями | |||

| Содержание операции | дебет | кредит | |

| Расчеты по экспорту | |||

| Уполномоченный банк на основании заявления списывает средства со счета клиента | 40702840 (текущий) | 30114840 | |

| Экспортер, отгрузив товар, в уполномоченный банк предъявляет документы при сопроводительном письме и инкассовом поручении. Банк проверив правильность заполнения документов отражает в учете следующей проводкой | 91101840 | 99999810 | |

| Не позднее следующего рабочего дня документы отсылаются на инкассо | 91102840 | 91101840 | |

| В соответствии с условиями контракта расходы по переводу могут быть возмещены импортером, то суммы расходов по переводу увеличивает стоимость товара и на них оформляется мемориальный ордер | 91102840 | 99999810 | |

| Импортер рассматривает возможность оплаты, | |||

| ü если документы не оплачиваются, то они возвращаются в банк экспортера и вручаются экспортеру | 99999810 | 91102840 | |

| ü если документы оплачены импортером, то в банк экспортера поступает банковский перевод в виде платежного поручения | Кор/сч (НОСТРО, ЛОРО) | 47422840 | |

| Списывается сумма документов отосланных на инкассо | 99999810 | 91102840 | |

| Сумма зачисляется на счет экспортера | 47422840 | 40702840 (транзитный) | |

| Если уплачивается комиссия по переводу | 47422840 | 70606810 | |

| Расчеты по импорту | |||

| При поступлении в банк импортера инкассового поручения и отгрузочных документов их суммы зачисляются | 91101840 | 99999810 | |

| Инкассовое поручение передается импортеру, который рассматривает вопрос об оплате документов | |||

| · если импортер не будет оплачивать документы, то они возвращаются в банк экспортера | 99999810 | 91101840 | |

| · если документы импортер согласен оплатить, то он оформляет заявку на перевод, платежное поручение и перечисляет валюту в банк экспортера | р/сч | Кор/сч | |

| Если взимается комиссия с перевододателя | 40702840 | 70601810 | |

| Оплаченные документы списываются | 99999810 | 91101840 | |

Для учета расчетов аккредитивами в банке-импортере открываются счета (Приложение 7)

47409 "Обязательства по аккредитивам по иностранным операциям"- П

47410 "Требования по аккредитивам по иностранным операциям"-А

а также выставленные аккредитивы учитываются

90908 "Выставленные аккредитивы для расчетов с нерезидентами"- А

Для учета полученных гарантий о том, что средства перечисленые в оплату аккредитива, будут возвращены в случае невыполнения условий поставщиком открывается счет (Приложение 8) 91315 «Выданные гарантии и поручительства» - П

| Схема бухгалтерских проводок при расчетах в форме покрытого аккредитива (Приложение 9) | ||

| Содержание операции | дебет | кредит |

| Расчеты по импорту | ||

| Депонирование средств при открытии аккредитива (поступило заявление на открытие аккредитива) | 40702840 | 47409840 |

| Отражение суммы аккредитива по внебалансовому счету | 90909840 | 99999810 |

| Сумма аккредитива перечисляется исполняющему банку | 47410840 | 30114840 |

| Одновременно сумма гарантии от исполняющего банка о возврате суммы аккредитива в случае неисполнения обязательств экспортером | 91414840 | 99999810 |

| при получении сообщения от исполняющего банка о произведенной выплате с аккредитива | ||

| Закрытие счетов для учета требований и обязательств по аккредитиву | 47409840 | 47410840 |

|

Одновременно · Расходная операция по внебаласовому счету |

99999810 | 90908840 |

| · Расходная операция по внебалансовому счету | 99999810 | 91414840 |

| Если экспортер- нерезидент не использовал сумму аккредитива | ||

| ü Возврат средств исполняющим банком банку - эмитенту | 30114840 | 47410840 |

| ü Зачисление средств на счет предприятия | 47409840 | 40702840 (транзитный) |

| ü Расходная операция по внебалансовому счету | 99999810 | 90908840 |

| ü Списывается гарантия по аккредитиву | 99999810 | 91414840 |

|

В банке экспортере для учета аккредитива открывается счет (Приложение 10) 40902 "Аккредитивы к оплате по расчетам с нерезидентами" - П |

||

| Расчеты по экспорту | ||

| Полученная от банка - эмитента сумма покрытого аккредитива | 30114840 | 40902840 |

| Если выдана банку – эмитенту гарантия по возврату суммы аккредитива в случае неисполнения экспортером условий аккредитива | 99998810 | 91305840 |

| Оплата документов, представленных экспортером при соблюдении условий аккредитива | 40902840 | 40702840 (транзитный) |

| Расходные операции по внебалансовому счету | 91305840 | 99998810 |

| Если экспортер не использовал (не использовал в полной сумме) аккредитив | ||

| ü Возврат суммы банку-эмитенту | 40902840 | 30114840 |

| ü Расходная операция по внебалансовому счету | 91305840 | 99998810 |

| Если предусматривается взыскание комиссии за счет экспортера | 40702840 (текущий) | 70601810 |

2.3 Риски при работе на внешнем рынке

Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий, и которые являются внешними (Приложение 11). Охарактеризуем внешние риски.

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли организации, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства государства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с не устоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Остановимся подробнее на финансовых рисках, т. к. любая форма внешнеэкономической деятельности (будь то внешнеторговая деятельность или международное инвестиционное сотрудничество) связана с финансовой деятельностью, а она, в свою очередь, сопряжена с многочисленными рисками.

Финансовые риски – это опасность потенциальной потери ресурсов или недополучения доходов по сравнению с рассчитанным вариантом.

Финансовые риски возникают в связи с движением финансовых потоков и характеризуются большим многообразием.

Финансовые риски по сфере возникновения делятся на:

· Внешние финансовые риски. Возникают при изменении конъюнктуры внешнего финансового рынка; в результате непредвиденного изменения законодательства; в результате неустойчивого политического режима в стране деятельности и в ряде других случаев, на которые фирма повлиять не может.

· Внутренние финансовые риски. Зависят от деятельности конкретной фирмы. Они могут быть обусловлены: неквалифицированным финансовым менеджментом; неэффективной структурой активов; неправильной оценкой партнеров и т. д.

Финансовые риски классифицируют по уровню финансовых потерь:

Допустимый риск - это угроза полной или частичной потери прибыли от реализации того или иного проекта или от финансовой деятельности фирмы в целом.

Критический риск связан с опасностью потерь в размере произведенных затрат на осуществление конкретной финансовой сделки или вида финансовой деятельности.

Катастрофический риск - финансовые потери по нему исчисляются частичной или полной утратой имущественного состояния фирмы. Здесь можно говорить о банкротстве.

Классификацию финансовых рисков по видам:

Инфляционный риск - это вид финансовых рисков, заключающийся в возможности обесценения реальной стоимости капитала (в форме финансовых активов фирмы), а также ожидаемых доходов и прибыли фирмы от осуществления сделок в связи с ростом инфляции.

Налоговый риск - вероятность потерь, которые может понести фирма, занимающаяся внешнеэкономической деятельностью, в результате неблагоприятного изменения налогового законодательства в процессе деятельности или в результате налоговых ошибок, допущенных при исчислении налоговых платежей.

Кредитный риск - это вероятность того, что партнеры- участники внешнеэкономического контракта окажутся не в состоянии выполнить договорные обязательства как в целом, так и по отдельным позиция.

Депозитный риск - возможность потерь в результате невозврата депозитных вкладов фирмы в коммерческих банках

Валютный риск - это риск получения убытков из-за неблагоприятных краткосрочных или долгосрочных колебаний курсов валют на международных финансовых рынках.

Трансляционный валютный риск возникает при консолидации счетов иностранных дочерних компаний с финансовыми отчетами головных компаний многонациональных корпораций. Имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в иностранной валюте.

Более важным с экономической точки зрения является операционный валютный риск (риск сделки), который рассматривает влияние изменения валютного курса на будущий поток платежей, следовательно, на будущую прибыльность деятельности фирмы. Операционный риск возникает, когда специфика деловой деятельности фирмы требует проведения платежа или получения средств в иностранной валюте в какой-либо момент времени в будущем. Несовпадение валюты цены и валюты платежа - один из простейших методов страхования валютного риска.

Экономический риск – это риск сокращения выручки или роста дохода, связанных с неблагоприятным изменением валютных курсов. Данный вид валютного риска состоит в том, что стоимость активов и пассивов фирмы может меняться как в большую, так и в том, что стоимость ее активов и пассивов может меняться как в большую так и меньшую сторону, из-за будущих изменений валютного риска. Экономический валютный риск носит долговременный характер и связан с тем, что компания производит расходы в одной валюте, а получает доходы в другой. В результате любые изменения валютных курсов могут отразиться на финансовом положении компании.

Инвестиционный риск - это вероятность финансовых потерь в процессе осуществления инвестиционной деятельности фирмы.

ВОЗМОЖНОСТИ ОБЕСПЕЧЕНИЯ РИСКОВ

· Привлечение страховых компаний, банков и посредников

· Международные правила по толкованию торговых терминов (ИНКОТЕРМС _ 90)

· Международные правила и обычаи для документарных аккредитивов (Публикации МТП № 500 от 1993г.)

· Международные правила для инкассо (Публикация МТП № 522 от 1996г.)

· Женевский Единообразный закон о чеках

· Женевская Конвенция о Единообразном законе о простом и переводном векселе

· Унифицированные требования по гарантиям

УСЛОВИЯ ПЛАТЕЖА

Любые условия платежа устанавливают:

* срок исполнения платежа

* место исполнения платежа

* обеспечение платежа для экспортера

* обеспечение поставки товаров для импортера

Широкое распространение в сфере внешнеэкономической деятельности получили гарантии, представляющие обязательство выдавшей его стороны (гаранта) уплатить денежную сумму кредитору (бенефициару) по его письменному требованию и в соответствии с условиями гарантии. Гарантии выдаются по поручению должника (принципала) по основному контракту. Гарантии, выдаваемые гарантом непосредственно в пользу бенефициара, называются прямыми. В ряде случаев при выдаче гарантий банк может поручить другому банку выдать гарантию в пользу бенефициара, предоставив ему в качестве обеспечения собственную гарантию (контргарантию). В международной практике известны случаи использования президентских, правительственных, фирменных, страховых гарантий, однако наибольшее применение получили гарантии банком (банковские гарантии), являющиеся наиболее надежными, быстрыми и легко реализуемыми обеспечением в денежной форме обязательств должника по контракту.

Можно выделить две большие группы гарантий, выдаваемых в обеспечение обязательств:

1) импортера по контракту (платежные гарантии);

2) экспортера по контракту (контрактные гарантии). В свою очередь контрактные гарантии по видам обеспечиваемого обязательства можно разделить на

· гарантии возврата платежа (аванса),

· гарантии надлежащего исполнения контракта,

· гарантии на участие в тогах (тендерные) и др.

В большей степени защищают интересы бенефициара безотзывные гарантии с платежом по первому требованию. Вместе с тем применяются и документарные гарантии, платеж по которым обусловлен представлением документов, например, подтверждающих отгрузку товара или исполнения работ.

Гарантии регулируются национальным законодательством. В своей деятельности банки также используют Унифицированные правила для гарантий, разработанные МТП[4]. В гражданском кодексе Российской Федерации, ч. 1 (глава 23) дано определение понятия, принципов банковской гарантии, вступления в силу и прекращения банковской гарантии, представления требований по гарантии, регрессных требований гаранта к принципалу.

3 Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров

3.1 Финансовая глобализация и риски при международных расчетах

На мировую экономику во все большей степени распространяются все свойства рыночной экономики как самоорганизующейся системы со слабым регулированием процессов. В этом заключается главный системный фактор риска, влияющий на проведение международных расчетов.

Другой тип рисков финансовой глобализации связан с особенностями информационных систем и их использованием при проведении документарных операций. Современная финансовая система строится вокруг информационных сетевых структур. Вследствие этого риски такого типа организации становятся рисками финансовой системы.

И, наконец, главным риском в международных расчетах является легализация денежных средств, полученных преступным путем. На сегодняшний день это самый актуальный тип рисков в международных расчета, который несет финансовая глобализация.

Как правило, все международные финансовые операции связаны с валютным обменом. Поток товаров и услуг из одной страны в другую порождает встречные денежные потоки, деньги разных стран должны как-то обмениваться друг на друга, возникают проблемы курсов валюты, выбора формы платежа и конкретных финансовых учреждений, осуществляющих расчеты (как правило, банков). Расчеты часто связаны с кредитными и страховыми операциями. Особый вопрос - соотношение национальных и международных правил расчетов, здесь тоже желателен постепенный переход к единым международным правилам. Поэтому идет непрерывный поиск направлений улучшения международных расчетов. За последние годы решающее значение приобрело внедрение электронных технологий в сферу расчетов, что создает принципиально новые возможности их развития.

Важность расчетов как сферы международных финансов проявляется и в том, что в процессе их совершенствования могут возникать платежные союзы нескольких государств, объединенных единой, разработанной ими, системой международных расчетов. Такие союзы могут быть началом или составной частью интеграции экономики и финансов этих государств, т.е. создают возможности для развития финансовой глобализации.

Важнейшим направление смягчения рисков глобализации может послужить развитие международной интеграции рынка страховых услуг.

Финансовая глобализация возникла как следствие и составная часть экономической интеграции, интенсивно развивавшейся в течение второй половины XX столетия. Однако многие элементы финансовой глобализации возникли как результат развития собственно финансовой сферы: рост свободных денежных капиталов и их перемещений между странами, появление новых финансовых инструментов, образование коллективных валют и другое.

3.2 Перспективы развития деятельности банков на международном рынке

Анализ интернет-сайтов ведущих отечественных банков позволил определить следующий перечень международных банковских услуг, которые российские банки могут предоставить своим клиентам (Приложение 12)

Финансовые рынки внутри страны России растут и становятся перспективными объектами вложения капитала, что обуславливает опасность неконтролируемого наращивания внешних заимствований в иностранной валюте.

Рассматривая значение финансовой стабильности банков, можно отметить, что изменения, происходящие в мировой банковской системе в последнее время, такие как усиление конкуренции, глобализация финансовых рынков, внедрение новых информационных технологий, предложение новых банковских операций и услуг, ведут к возрастанию рисков и, вследствие этого, к ужесточению требований к надежности и финансовой стабильности банков.

Для повышения стабильности коммерческих банков и банковской системы в целом первоочередным представляется принятие следующих мер:

· Развитие систем контроля и внутренних банковских рейтингов, которые стимулировали бы новыми правовыми нормами наблюдения, сравнительными, с типовыми международными стандартами собственного капитала;

· Полный переход на международные стандарты отчетности с целью дальнейшего улучшения прозрачности и оценки рисков российской экономики.

В настоящее время в своем подавляющем большинстве те российские банки, которые ориентируются на внешнеэкономическую деятельность, в основном занимаются аккумулированием дешевых ресурсов российских экспортеров и их размещением в малорискованные иностранные активы (депозиты, госбумаги и т.д.). Как известно, эти активы хотя и приносят стабильный доход, но незначительны. К тому же далеко не каждый российский коммерческий банк может себе позволить даже такую деятельность, так как достаточно солидных корпоративных клиентов у нас не очень много. Поэтому те банки, о которых идет речь, как правило, представляют собой либо «карманные» банки крупных экспортеров, либо банки с иностранным капиталом.

Если же иметь в виду какие-нибудь более сложные международные банковские услуги, например такие, как секьюритизация клиентских активов, организация еврооблигационных займов, привлечение синдицированных кредитов для своих клиентов, организация выпуска акций, облигаций, то в своем подавляющем большинстве российские банки практически их не предоставляют. А компании на международных рынках обращаются, как правило, к крупным кредитным организациям, учитывая риски и прежде всего страновой риск. У большинства же российских банков нет ни надлежащих технологий, ни достаточно опытных специалистов, ни крупных капиталов. Естественно, оставаясь невостребованными, банки как финансовые посредники теряют возможные доходы. Ведь даже российские промышленные гиганты зачастую, исходя из корпоративных интересов, обращаются не к отечественным, а к иностранным банкам.

Низкая капитализация и соответственно высокая рискованность — одна из основных причин низкой конкурентоспособности российских банков. Для того чтобы повысить степень конкурентности российских кредитных организаций, как и банковской системы в целом, существуют три пути.

Во-первых, можно идти по пути наращивания капитала за счет той прибыли, которая остается в банках. Но это очень долгий путь, так как прибыльность в банковском секторе у нас невысокая.

Во-вторых, можно привлечь внешних инвесторов, как российских, так и иностранных.

И, наконец, есть третий путь — это путь слияния и поглощения.

Кроме того, нужно активнее работать и с теми немногочисленными иностранными банками, которые уже работают в России к настоящему времени (Московский народный банк, Евробанк, Ист-Вест Юнайтед бэнк, Донау банк, Ост-ВестХандельсбанк и др.). Этим банкам важно, используя пока еще благоприятную для России конъюнктуру мирового рынка, наращивать свои инвестиции за рубежом, делая акцент на работу с теми отечественными предприятиями, чья продукция пользуется спросом за границей[5].

Вопрос расчетов является одним из ключевых вопросов в международном торговом обороте. Законодательство и банковская система должны предоставлять предприятиям достаточное количество инструментов, которые обеспечивали как осуществление расчетов, так и покрытие рисков которые возникают в связи с этим. При этом инструменты должны обеспечить гибкость и возможность быстрого реагирования предприятий на постоянно меняющиеся внешние условия.

Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи развивающимся странам.

Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги.

От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведение операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

При определении валютно-финансовых и платежных условий контрактов проявляется противоположность интересов экспортера, который стремиться получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до получения выручки от его реализации. Выбор валютно-финансовых и платежных условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, их компетенции, традиций и обычаев торговли данным товаром.

Формы международных расчетов, которые разработаны международной практикой являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера так и импортера.

В данной курсовой работе была раскрыта сущность международных расчетов рассмотрены применяемые в настоящее время основные формы международных расчетов (банковский перевод, инкассо, аккредитив, открытый счет, аванс, а также расчеты с использованием векселей, чеков), механизм их осуществления и факторы влияющие на выбор той или иной формы расчетов.

Причем основной акцент был сделан на трех формах расчетов – банковском переводе, инкассо и аккредитиве – как наиболее распространенных формах международных расчетов, и которые в наибольшей степени удовлетворяют требования проведения расчетов как экспортеров, так и импортеров.

Также был произведен анализ преимуществ и недостатков присущих каждой форме международных расчетов.

Появление и дальнейшее изменение в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения.

Экономические, политические и культурные связи между странами порождают денежные требования и обязательства, платежи по которым подлежат регулированию. С этой целью применяют различные формы международных расчетов. Выбор формы определяется рядом факторов, о которых говорилось на протяжении данной курсовой работе. Некоторые формы расчетов более выгодны экспортеру, другие импортеру.

Международная торговля имеет важное значение для экономики любой страны. Участников внешнеэкономической деятельности можно условно поделить на три группы: экспортеры (производители), импортеры (покупатели), банки (расчеты). Перед каждым из них стоят свои задачи и проблемы. Вне зависимости от того, к какой группе принадлежит та или иная организация, существует ряд общих норм и правил, которым они должны подчиняться.

В практике международной торговли с учетом взаимных интересов участников внешнеэкономических сделок расчеты осуществляются в самых различных формах - в виде авансовых платежей, в порядке инкассо или акцепта векселя, с аккредитива.

Самая обыденная форма - банковский перевод, инкассо - применяется редко. И только аккредитивная форма расчетов дает богатый выбор для хозяйственного субъекта в построении систем взаиморасчетов со своими контрагентами. Не случайно при описании форм международных расчетов именно аккредитивам уделяется особое внимание, именно этот вопрос наиболее широко охвачен.

Прежде чем осуществить свой первый успешный внешнеторговый контракт, фирма, будь это импортер или экспортер, должна пройти нелегкий путь в своем развитии. Специалисты должны разбираться в формах расчетов, тонкостях законодательства разных стран, специфике работы банков, системах расчета между ними.

В современной мировой экономике действуют две основные тенденции:

Усиление целостности мирового хозяйства, его глобализация, что вызвано развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм.

Экономическое сближение и взаимодействие стран на региональном уровне, формирование крупных региональных интеграционных структур, развивающихся в направлении создания относительно самостоятельных центров мирового хозяйства.

Глобализация несет с собой не только преимущества, такие как обострение международной конкуренции, экономия на масштабах производства, повышению производительности труда в результате рационализации производства на глобальном уровне и распространения передовой технологии, а также конкурентного давления в пользу непрерывного внедрения инноваций в мировом масштабе, она чревата негативными последствиями или потенциальными проблемами.

Глобализация оказывает огромное влияние на деятельность банков на международном рынке и их международных расчетах в этой сфере.

ЗАКОНОДАТЕЛЬНЫЕ МАТЕРИАЛЫ:

Конституция Российской Федерации [Информационная система Консультант Плюс]

Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ [Информационная система Консультант Плюс]

Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" [Информационная система Гарант]

Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности» [Информационная система Гарант]

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ “ О валютном регулировании и валютном контроле” [Информационная система Гарант]

Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе" [Информационная система Гарант]

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" [Информационная система Гарант]

Положение ЦБР от 26 марта 2007 г. N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" [Информационная система Гарант]

Международные правила толкования торговых терминов "Инкотермс" (Публикация Международной торговой палаты 1990 г. N 460) [Информационная система Гарант]

Унифицированные правила и обычаи для документарных аккредитивов (UCP N 500) [Информационная система Гарант]

Унифицированные правила по инкассо (публикация Международной торговой палаты N 522) в редакции 1995 г. [Информационная система Гарант]

Унифицированные правила для гарантий по первому требованию (редакция 1992 г., публикация МТП N 458) [Информационная система Гарант]

Женевский Единообразный закон о чеках [Информационная система Гарант]

Женевская Конвенция о Единообразном законе о простом и переводном векселе [Информационная система Гарант]

КНИГИ:

Международные валютно-кредитные и финансовые отношения [Текст] под ред. Л. Н. Красавиной. - М.: «Финансы и статистика», 2006.

Банковское дело. Дополнительные операции клиентов [Текст] под ред. А. М. Тавасиева. - М.: «Финансы и статистика», 2005.

Банковское дело [Текст] под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М.: ЮНИТИ-ДАНА: Единство, 2006.- 575 с.

СТАТЬЯ ИЗ СЕРИЙНОГО ИЗДАНИЯ:

Банковские услуги №2/2007 Думная Н. Н. «О процессе формирование международных интегрированных рынков в условиях глобализации» [Текст] С. 7

Банковские услуги №2/2007 Литовкин Ю. И. «Финансовая глобализация и риски (на примере международных расчетов)» [Текст] С. 15

Электронный ресурс

Удаленный доступ

Глава МВФ предупреждает о рисках глобализации [Электронный ресурс] Режим доступа World Wide Web/URL: http://www.k2kapital.com

«Финансовая глобализация и национальная валютная стратегия» [Электронный ресурс] Е.В. Малинина Режим доступа World Wide Web/URL: http://www.nir-ran.ru/club/globalization/detail.php?ID=1866

«Особенности и перспективы развития банковских услуг российских банков в условиях интеграции в мировую финансовую систему» [Электронный ресурс] Е. Смирнов Режим доступа World Wide Web/URL: http://www.smartcat.ru/1/157_15_1.shtml

Методический журнал «Международные банковские операции» № 2/2004 [Электронный ресурс] «У порога кардинальной либерализации» Е. Смирнов Режим доступа World Wide Web/URL: http://www.reglament.net/bank/mbo/2004_2.htm

Приложение 1

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Приложение 2

Схема расчетов по документарному инкассо

8. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а).

9. Экспортер направляет своему банку (ремитенту) инкассовое поручение и коммерческие документы.

10. Банк экспортера пересылает инкассовое поручение и коммерческим документы инкассирующему банку.

11. Инкассирующий банк может одновременно выступать в качестве представляющего банка, предъявляя полученные документы импортеру для оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера).

12. Импортер производит оплату документов инкассирующему (представляющему) банку.

13. Инкассирующий банк переводит платеж банку ремитенту (или банку экспортера).

14. Банк-ремитент зачисляет переведенную суму на счет экспортера.

Приложение 3

ИНКАССОВОЕ ПОРУЧЕНИЕ ПО ЭКСПОРТУ

REMITTANCE By registered

for collection and/or acceptance AIR MAIL

|

Our No. 1 to be guoted in all correspondence |

BANK | Дата инкассо |

TO

ADRESS НАИМЕНОВАНИЕ И АДРЕС ИНОСТРАННОГО БАНКА

|

Remitter/drawer Наименование организации-экспортера |

Payer/Drawe Наименование и адрес плательщика |

||||||||

| draft | invoice |

transport documents |

insurance police |

packing list |

certificate | specification | |||

|

|

The second original of Bill of Lading will be sent to you by next air mail Второй оригинал коносамента будет отослан Вам следующей почтой CУММА goods товар amount ИНКАССО |

||||||||

|

|

Deliver documents against payment Deliver documents against acceptance Выдать документы против платежа Выдать документы против акцепта |

||||||||

|

Deliver documents withhout payment against pronissory note (firn’s written engagament to pay the sum of coollection within___________________________days ) Выдать документы против письменного обязательства фирмы оплатить сумму инкассо в течение____________________________ дней от __________________ |

|||||||||

|

Hold the accepted draft(s) No.(s)__________________________________________ in custody with you and at maturity present for payment Держите акцептованные тратты №-_________ у Вас, а по наступлению срока предъявите к оплате |

|||||||||

|

Return us the accepted draft(s) №________________________________ Акцептованные тратты №______________ должны быть возвращены в БАНК |

|||||||||

|

Please credit our account with you___________________________________________ and advise/instructing them to advise us by air mail/cable/SWIFT Пожалуйста, кредитуйте счет банка №_________ у ВАС,/__________ и известите/ инструктируйте их сообщить БАНКУ ____________ авиапочтой/ по телексу/СВИФТ |

|||||||||

|

Pleise ask your __________ Head office to authorize us to debit your/ their account by air mail/cable/swift Пожалуйста, просите Вашу головную контору уполномочить БАНК ______ дебетовать ВАШ/их счет_________авиапочтой/ по телексу/ свифту. |

|||||||||

|

Advise us of non-payment/ non -acceptance by cable/ air mail stating resons Сообщите нам о неоплате/ неакцепте по телексу/ авиапочтой с указанием причин |

|||||||||

|

Protest for non-payment. Return us draft(s) with act of protest unless otherwise instructed Опротестуйте в случае неплатежа. Верните наши тратты с приложением иска в неплатеже, если не будет других инструкций |

|||||||||

|

All your charges are for account of payer/ drawee. Charges not to be waived. Все Ваши расходы за счет плательщика/трассата. Расходы не предъявлять. |

|||||||||

|

Other instructions Другие инструкции. |

|||||||||

Yours faithfully,

Oтправляется в ин. банк вместе с документами

Приложение 4

Схема расчетов по документарному аккредитиву с платежом в банке-эмитенте

Импортер после заключения контракта с Экспортером (1) представляет в банк заявление на открытие аккредитива (2).

Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару (3).

Авизующий банк передает аккредитив бенефициару, удостоверяя его подлинность (4).

После получения открытого в его пользу аккредитива (т. е. обязательства банка произвести платеж) бенефициар производит отгрузку товара (5), представляет документы, как правило, в авизующий банк (6), который пересылает их для оплаты банку-эмитенту (7).

После проверки правильности оформления документов, если документы соответствуют условиям аккредитива, банк-эмитент переводит деньги согласно инструкциям авизующего банка (8) и выдает документы приказодателю (9), который получает товар.

Поступившая в авизующий банк экспортная выручка зачисляется на счет бенефициара.

Счет N 30109 "Корреспондентские счета кредитных организаций-корреспондентов"

Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, является счетом "ЛОРО".

По кредиту счета отражаются суммы в корреспонденции со счетами клиентов при списании платежей с их счетов, со счетами по учету хозяйственно-финансовой деятельности и расчетов с филиалами кредитной организации при осуществлении платежей в адрес банка-респондента, с корреспондентским счетом (субсчетом) кредитной организации (филиала) при пополнении счета "ЛОРО" и осуществлении платежей в адрес клиентов банка-респондента, со счетами по учету незавершенных расчетов кредитных организаций при совершении транзитного платежа, со счетами по учету средств клиентов по незавершенным расчетным операциям и средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения расчетной сети Банка России, со счетом по учету кассы кредитных организаций при внесении банком-респондентом денежной наличности для подкрепления своего счета "ЛОРО".

По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-корреспондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и возврате банком-корреспондентом средств банку-респонденту, со счетом по учету кассы кредитных организаций при выдаче денежной наличности банку-респонденту.

В аналитическом учете ведутся лицевые счета по каждому банку-респонденту.

Счет N 30110 "Корреспондентские счета в кредитных организациях-корреспондентах"

Корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте, является счетом "НОСТРО".

По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-респондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и при подкреплении банком-респондентом своего счета "ЛОРО", а также в корреспонденции со счетом по учету кассы кредитных организаций при внесении денежной наличности на счет "ЛОРО" в банке-корреспонденте.

По кредиту счета отражаются суммы в корреспонденции с банковскими счетами клиентов при списании средств с их счетов, со счетом по учету средств клиентов по незавершенным расчетным операциям, со счетами по учету хозяйственно-финансовой деятельности, со счетами по учету незавершенных расчетов кредитной организации при осуществлении транзитного платежа и возврате банком-корреспондентом средств со счета "ЛОРО", со счетом по учету кассы кредитных организаций при получении денежной наличности со счета "ЛОРО" в банке-корреспонденте.

В аналитическом учете ведутся лицевые счета в разрезе каждого банка-корреспондента[6].

Счет N 30111 "Корреспондентские счета банков-нерезидентов"

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют.

Счет N 30114 "Корреспондентские счета в банках-нерезидентах"

Операции по счету проводятся в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют, а также целевому назначению, если это предусмотрено в договорах с банками-нерезидентами[7].

Счета N 47409 "Обязательства по аккредитивам по иностранным операциям"

N 47410 "Требования по аккредитивам по иностранным операциям"

На счете N 47409 учитываются:

транзитные аккредитивы, исполняемые кредитной организацией, банком-нерезидентом (далее - "банк") по поручениям иностранных банков;

кредиторы - иностранные банки по экспортным аккредитивам с покрытием выплат, то есть учитываются документарные аккредитивы, выставленные иностранными банками, по которым в момент их открытия банком в России получено покрытие в полной сумме аккредитива;

кредиторы - клиенты по импортным аккредитивам с покрытием выплат со счетов "НОСТРО" и на счете "ЛОРО";

по импортным аккредитивам с покрытием выплат за счет краткосрочных кредитов иностранных банков;

по импортным аккредитивам с покрытием выплат за счет долгосрочных кредитов иностранных банков;

по импортным аккредитивам с покрытием выплат за счет коммерческих кредитов.

По кредиту счета проводятся суммы транзитных аккредитивов, исполняемых по поручениям иностранных банков - корреспондентов, банка в России, суммы иностранной валюты, зачисленные иностранными банками на счета банка в России "НОСТРО"; суммы списанных по распоряжениям иностранных банков со счетов "ЛОРО" в покрытие открываемых им аккредитивов, а также суммы увеличений открытых аккредитивов; суммы, списываемые с расчетных или ссудных счетов организаций в покрытие открываемых по их поручениям импортных аккредитивов, а также на пополнение ранее открытых аккредитивов в корреспонденции с соответствующими счетами.

По дебету счета проводятся суммы выплат по использованным транзитным аккредитивам: суммы, выплачиваемые клиентам по экспортным аккредитивам; суммы, выплачиваемые по импортным аккредитивам; по дебету также отражаются суммы уменьшений или неиспользованные суммы аккредитивов, перечисляемые на счета клиентов, в корреспонденции с соответствующими счетами.

В аналитическом учете ведутся лицевые счета по каждому банку, виду валюты, аккредитиву.

В делах (досье) по экспортным аккредитивам хранятся: подлинники аккредитивных поручений иностранного банка, распоряжение иностранного банка об изменении условий аккредитивов (если изменения производились), переписка с иностранными банками, клиентами, банками в России по аккредитивам, лицевые счета по аккредитивам.

В делах (досье) по импортным аккредитивам хранятся: копии заявлений клиентов на открытие аккредитивов; копии аккредитивных поручений, отсылаемых иностранным банкам; распоряжения клиентов и банков об изменении условий аккредитивов; дебетовые авизо иностранных банков, переписка с иностранными банками, клиентами, банками России по данному аккредитиву, лицевые счета по аккредитивам.

На обложках дел (досье) по аккредитивам ведутся контрольные записи в иностранной валюте о выплатах и всех изменениях по аккредитиву. После каждой записи выводится новое сальдо в иностранной валюте. Все записи на обложках дел по аккредитивам визируются исполнителем.

Обороты и сальдо в иностранной валюте, записанные на обложках дел, сверяются на следующий день утром с данными лицевых счетов. Факт сверки удостоверяется подписью работника, проводящего сверку.

N 90908 "Выставленные аккредитивы для расчетов с нерезидентами"

По дебету счетов проводятся суммы выставленных аккредитивов (переведенных средств в банк поставщика) в корреспонденции со счетом N 99999.

По кредиту счетов отражаются суммы произведенных выплат с аккредитива, суммы изменения, закрытия или аннулирования аккредитива в корреспонденции со счетом N 99999.

В аналитическом учете ведутся лицевые счета на каждый выставленный аккредитив[8].

Приложение 8

91315 «Выданные гарантии и поручительства» - П

На счете N 91315 учитываются обязательства кредитной организации по выданным гарантиям (в том числе по аккредитивам) и поручительствам за третьих лиц, предусматривающим исполнение обязательств в денежной форме (в том числе обязательства, вытекающие из акцептов, авалей, индоссаментов). Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданная кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц[9].

| Схема бухгалтерских проводок при расчетах в форме непокрытого аккредитива | ||

| Содержание операции | дебет | кредит |

| Расчеты по импорту | ||

| Выставлен аккредитив | 90908840 | 99999810 |

| Одновременно выдана гарантия | 99998810 | 91315840 |

| Поступили документы от банка-нерезидента | 91103840 | 99999810 |

| Оплата документов со счета импортера | 40702840 | 30114840 |

| Одновременно списание гарантии | 91315840 | 99998810 |

| Списание суммы выставленного аккредитива | 99999810 | 90908840 |

| Списание суммы платежа за счет банковской гарантии при отсутствии средств на счете импортера | 60315840 | 30114840 |

| Списание суммы банковской гарантии | 91315840 | 99998810 |

| Списание суммы выставленного аккредитива | 99999810 | 90908840 |

| Начисление резерва на возможные потери | 70606810 | 603024810 |

| Погашение задолжности по выданным гарантиям | 40702840 | 60315840 |

| Списание суммы начисленного резерва | 60324810 | 70601810 |

| Расчеты по экспорту | ||

| Поступило аккредитивное письмо от иностранного банка | 90908840 | 99999810 |

| Одновременно получена гарантия от иностранного банка | 91414840 | 99999810 |

| 1. Оплата документов со счета «Лоро» при прямых корреспондентских отношениях | 30111840 | 40702840 (транзитный) |

| Одновременно списана сумма гарантии | 99999810 | 91414840 |

| Списывается сумма непокрытого аккредитива с внебалансового счета | 99999810 | 90908840 |

| 2. При отсутствии прямых корреспондентских отношений или отсутствии средств на счете «Лоро» | ||

| Оплата документов экспортера | 47410840 | 40701840 (транзитный) |

| Возмещение суммы платежа иностранным банком | 30114840 | 474840 |

| Списание суммы полученной гарантии | 99999810 | 91414840 |

| Списание суммы выставленного аккредитива | 99999810 | 90908840 |

| 3. Платеж по непокрытому аккредитиву производится против представления документов банку-эмитенту | ||

| Поступили документы от экспортера | 91101840 | 91101840 |

| Отосланы документы на инкассо | 91102840 | 91101840 |

| Списание суммы непокрытого аккредитива | 99999810 | 90908840 |

| Включена в документы сумма комиссии, удерживаемой с покупателя | 91102840 | 99999810 |

| Поступил платеж от банка-нерезидента | 30114840 | 40702840 (транзитный) |

| Одновременно | 99999810 | 91102840 |

| Списание полученной гарантии | 99999810 | 91414840 |

Приложение 10

N 40902 "Аккредитивы к оплате по расчетам с нерезидентами"

По кредиту счетов проводятся суммы открытых (поступивших) аккредитивов в корреспонденции с корреспондентскими счетами, счетами клиентов.

По дебету счетов проводятся суммы, выплаченные за счет аккредитивов, и суммы, перечисляемые обратно на счета покупателей вследствие неиспользования, уменьшения или аннулирования аккредитивов, в корреспонденции со счетами поставщиков, корреспондентскими счетами.

В аналитическом учете ведутся лицевые счета по каждому аккредитиву[10].

Приложение 11

ВНЕШНЕТОРГОВЫЕ РИСКИ

ЭКОНОМИЧЕСКИЕ И ПОЛИТИЧЕСКИЕ РИСКИ ВНЕШНЕЙ ТОРГОВЛИ

![]()

| Большие расстояния | Разные валютные системы | Разные правовые нормы и торговые обычаи | Политические и экономические события |

![]()

![]()

![]()

![]()

| · Риск транспорта |

· Риск изменения обменных курсов · Риск трансферта |

· Повышенный риск приемки · Повышенный риск платежа · Повышенный риск поставки · Повышенный риск конфискации или гибели товара (например во время войны или забастовки) |

Приложение 12

Международные банковские услуги российских банков

| Виды банковских услуг | Банковские услуги |

| 1 | 2 |

| Осуществление валютного контроля при проведении валютных операций |

Оформление паспортов сделок по импортным и экспортным контрактам Консультирование клиентов по порядку заполнения бланков документов валютного контроля Консультирование по вопросам соответствия проводимых клиентом валютных операций, а также представленных проектов внешнеэкономических контрактов требованиям действующего валютного законодательства Выдача клиентам справок о состоянии расчетов по внешнеэкономическим контрактам. Заблаговременное уведомление клиентов о наступлении сроков представления документов валютного контроля (ГТД, документов, подтверждающих выполнение работ, услуг и т. п.) Заблаговременное уведомление клиентов об окончании сроков нахождения иностранной валюты на валютных счетах |

| Международные переводы |