Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Маркетинг та його вплив на фінансовий результат (на прикладі ТОВ "Велетень" Глухівського району Сумської області)

Курсовая работа: Маркетинг та його вплив на фінансовий результат (на прикладі ТОВ "Велетень" Глухівського району Сумської області)

КУРСОВА РОБОТА

на тему:

«Маркетинг та його вплив на фінансовий результат» (на прикладі ТОВ «Велетень» Глухівського району Сумської області)

Вступ

За нашого часу, коли умовою економічного розвитку підприємств є активна діяльність на ринку, життєво важливими стають знання кінцевого споживача, уміння підприємств гнучко реагувати на всі його вимоги. Інакше неможливо забезпечити продаж товару, підвищити прибутковість підприємства. Вкрай необхідно вивчати можливості та ефективність різних форм і методів продажу товарів, здійснювати роботу з формування потреб населення, підвищення престижу торгової марки та підприємства. Такий тип економічної поведінки підприємств зазвичай асоціюється з маркетингом.

Маркетинг (від англ. – ринок) дослівно означає ринкову діяльність; роботу з ринками для того, щоб зробити реальним потенційний обмін з метою задоволення попитів і потреб людей.

Маркетинг є важливим елементом діяльності підприємства і має значний вплив на його фінансовий результат.

Основними завданнями в курсовій роботі ставлю:

- загальна оцінка діяльності товариства;

- дослідження маркетингової діяльності підприємства;

- дослідження звіту про фінансові результати діяльності підприємства;

- визначення впливу маркетингу на фінансові результати;

- виявлення взаємозв’язку маркетингу та фінансових результатів;

- розробка рекомендацій щодо покращення діяльності підприємства.

Основними джерелами інформації при аналізі фінансових результатів є: ф №1 «баланс», ф №2 «Звіт про фінансові результати», ф №3 «Звіт про рух грошових коштів», первинні документи, облікові регістри, дані рахунків бухгалтерського обліку тощо.

1. Роль маркетингу у підвищенні фінансового результату на підприємстві

1.1 Роль і значення маркетингу для діяльності підприємства

Маркетинг – це господарська концепція управління діяльністю підприємства і реалізацією товарів (послуг, робіт), орієнтована на виробництво, масовий збут, ринок або споживача залежно від стану ринку і комерційних цілей, які ставить перед підприємством його керівництво.

Маркетинг стосується маркетингу конкретних товарів і послуг і виражається в розробленні на рівні підприємств комплексних програм створення, організації виробництва й реалізації на обраних сегментах ринку певних товарів або товарних груп.

Щоб показати роль маркетингу на фірмі, західні фахівці часто проводять аналогію з будовою людського тіла: «Якщо дослідження і розробки представити як людський мозок, технологічне виробництво – як хребет, а збут – як тіло людини, то тоді маркетинг можна порівняти з вітамінами або гормонами, які проходять через усі ці ділянки, впливаючи на них і живлячи їх енергією». [16,27]

Абсолютно не має значення, як організоване підприємство і хто формально входить до відділу маркетингу, оскільки для маркетингу існує три види завдань, а саме:

— завдання виконання;

— завдання управління;

— концептуальне завдання.

Маркетинг є не однорідний. У його структурі можна виділити такі сфери діяльності:

маркетинг споживчих товарів – пов'язаний із широким колом багатьох споживачів, які мають різні потреби і смаки.

Велику увагу приділяють вивченню мотивів їхньої поведінки;

маркетинг засобів виробництва – це передусім потреби виробництва. Звідси раціональність, оптимальність, чітка узгодженість переходу від матеріально-технічного постачання до оптової торгівлі;

маркетинг послуг – характерними ознаками послуг є невідчутність, непостійність якості, незбереженість, невіддільність від джерела. Маркетинг послуг робить свій вклад, потребуючи системнішого підходу до планування задуму послуг, встановлення ціни, організації розподілу та стимулювання;

маркетинг організацій – це діяльність з метою створення, підтримки або зміни позиції, поведінки цільових аудиторій щодо конкретних організацій. Він потребує оцінки образу організації і розробки плану маркетингу для поліпшення цього образу;

маркетинг окремих осіб – це діяльність з метою створення, підтримки або зміни позицій та поведінки щодо конкретних осіб. Найпоширенішими формами маркетингу окремих осіб є маркетинг славетних людей та маркетинг політичних діячів; маркетинг ідей – це діяльність щодо пропонування на ринку ідей. Якщо йдеться про ідеї суспільного характеру, такий маркетинг називають суспільним.

Маркетингова діяльність – це виробництво і продаж продукції; встановлення ціни, надбавок і знижок; використання винаходів, промислових зразків, товарних знаків, ноу-хау, інжинірингу, реклами, сервісу; стимулювання збуту, аналізу та контролю маркетингової діяльності. Усі ці та інші методи необхідно засвоїти маркетологу у процесі навчання, аби сформувати високий рівень професійної компетенції. [21,32]

Як правило, нею займаються маркетологи підрозділів, які здійснюють продаж, рекламу, дослідження, обслуговування споживачів і клієнтів, а також управлінці, які відповідають за вихід на певні територіальні ринки і забезпечення товарних груп, а загальне керівництво маркетингом провадить заступник керівника підприємства. Усі вони виконують певні обов'язки щодо маркетингової діяльності, тобто займаються плануванням, ціноутворенням, розподілом, просуванням товару на ринку, комунікацією ринку, рекламою, виробництвом тощо.

Основні напрями маркетингової діяльності підприємства визначаються загальними принципами і методами маркетингу. Підприємство ставить перед собою мету, що конкретизується переважно у цифровій формі для можливості точного контролю результатів (наприклад, до визначеного часу вийти з конкретними товарами на означені ринки, опанувати певну їх частку, забезпечити отримання позапланового прибутку). Відсутність чіткого напряму маркетингової мети утруднює планування всієї системи маркетингових дій та визначення обсягу необхідних асигнувань.

Оскільки на ринку підприємство має справу з конкурентами, то виникає необхідність систематично вивчати їх діяльність, знайомитися з тим, що вони пропонують, аналізувати стратегію і тактику їхнього впливу на покупців (цінова політика, реклама, інші методи конкуренції); зрештою – для активної протидії тискові конкурентів підприємство використовує у повному обсязі заходи ФОПСТИЗу, вживає усіх заходів для успішного функціонування товаропросувної та збутової мережі. [14,71]

Слід пам'ятати, що маркетинг вимагає значних фінансових витрат, відволікання людських та інших ресурсів від безпосередніх виробничих обов'язків. Усі ці напрями вирішальним чином впливають на управління підприємством.

Нинішні умови розвитку економіки є тією умовою, що вимагає від виробників відповідальніше підходити до виробництва товарів та послуг, основну увагу звертати на потреби споживача і ринок на всіх напрямах діяльності. Вдосконалення товару не може гарантувати успіху на ринку, якщо не враховувати чинники ринкового середовища.

Тому головне керівництво підприємства має регулярно контролювати маркетингову діяльність за критерієм «витрати – результати», швидко і рішуче виправляти помилки персоналу та недостатньо обґрунтовані стратегії вирішення проблем.

Слід зазначити, що на промислових підприємствах де створені маркетингові служби, до їх функцій входять вивчення ринку, формування товарного асортименту, політика цін, товарорух, торгівля, ФОПСТИЗ, реклама, сервіс – усе те, що становить «маркетинг-мікс» (сукупність різних засобів, які використовують в різноманітному наборі для досягнення поставленої мети).

Слід зазначити, що у різних галузях та на різних рівнях маркетингової діяльності вживаються такі поняття:

Мікромаркетинг – це ринкова діяльність на рівні підприємства (безпосередньо виробника).

У макромаркетингу така діяльність виходить за межі підприємства і здійснюється на рівні багатьох об'єднань, цілих галузей.

Локальний маркетинг передбачає спеціальний підбір торгових марок і стимулювання збуту у такий спосіб, щоб це відповідало потребам локальних споживчих груп, до яких входять мешканці якоїсь певної місцевості, міст, районів, та покупці, котрі відвідують окремі крамниці. Політика локального маркетингу сприяє підприємствам ефективніше діяти на ринку в умовах відмінностей у демографічних характеристиках і стилі життя багатьох угрупувань людей на регіональному та місцевому рівнях. [37,89]

Індивідуальний маркетинг – це пристосування товарного асортименту і маркетингових програм до потреб і уподобань окремих споживачів.

Індивідуальний маркетинг називають також маркетингом ринку для одного споживача, маркетингом на замовлення та маркетингом «віч-на-віч».

Масове обслуговування на індивідуальній основі – це можливість у великих масштабах створювати товар і засоби комунікації зі споживачами, розроблені на індивідуальній основі у такий спосіб, щоб задовольнити потреби кожного конкретного споживача.

Масовий маркетинг передбачає використання, по суті, одного й того самого товару, засобів стимулювання і розподілу безвідносно до специфічних потреб споживачів. Масове виробництво товарів, масовий розподіл, масове стимулювання збуту, товару, тобто усе однаково для всіх споживачів. Проте численні чинники вельми ускладнюють застосування масового маркетингу в ринковій конкурентній економіці.

Сегментований маркетинг – це формування підприємством пропозицій товару і послуг, пристосованих до специфічних потреб споживачів щодо одного або кількох сегментів ринку.

Порівняно з масовим маркетингом сегментований приносить споживачам додаткові вигоди. Крім того, підприємства можуть уникати конкурентів, якщо свою діяльність спрямовують на один сегмент, на одних і тих самих покупців.

Мегамаркетинг – це стратегія координації економічних, психологічних, політичних та суспільних впливів, спрямованих на встановлення співробітництва з політиками (політичними партіями) для виходу на певний ринок або роботи на ньому. [25,58]

Метамаркетинг охоплює сферу управлінської діяльності некомерційних організацій.

Некомерційний маркетинг здійснюють організації й окремі особи, котрі діють у суспільних інтересах або ж виступають за якусь конкретну ідею і не прагнуть до отримання фінансових прибутків.

Для реалізації комплексу заходів маркетингу розробляються п'ятирічні та річні плани. П'ятирічні плани включають виробничі завдання на п'ятирічку; розрахунок суми необхідних витрат та очікуваних прибутків. Щороку плани потрібно переглядати і корегувати. Річний план – це розгорнуте завдання на певний період. У цьому плані відображено маркетингові ситуації на конкретний день, програму дій на рік.

Обсяги використання маркетингу широкі. Вони пов'язані із ціноутворенням, складанням, упаковкою, створенням торгової марки, із збутом, управлінням торговим персоналом, кредитуванням, транспортуванням, соціальною відповідальністю, з вибором місця для розміщення торгових підприємств, з вивченням потреб, з оптовою й роздрібною торгівлею, рекламою, сервісом, дослідженнями ринку, плануванням товару, інноваційною діяльністю, політикою протекціоністською, митною, податковою, страховою, інтелектуальною власністю, освітою і наукою, зовнішньоекономічною діяльністю та іншими чинниками, залежно від виду діяльності та умов конкуренції. [9,83]

Окрім відзначеного, маркетинг забезпечує:

• підвищення ефективність управлінської системи на підприємствах;

• складання реальніших програми виробництва й реалізації;

• оперативніше реагування на зміни, що відбуваються на ринку;

• створення переваг у конкурентній боротьбі.

Для успішного вивчення маркетингу та формування високого рівня професійної компетенції потрібні:

• організація навчання керівників і фахівців основних прийомів і засобів маркетингової діяльності; створення кадрового потенціалу маркетологів-професіоналів;

• побудова на підприємствах необхідної організаційної структури – служби маркетингу (від виду діяльності); створення 10

науково-матеріального забезпечення дослідження маркетингу;

• високий рівень виконання маркетингових елементів;

• механізм стимулювання для переорієнтації на маркетинг.

Отже, маркетинг – це система постійного пристосування до ринку, що змінюється. Тому він має різноманітні типи, залежно від тієї конкретної ситуації, яка склалася на ринку. Причому кожний тип маркетингу передбачає використання специфічних прийомів діяльності, її стратегії і тактики. Маркетингова діяльність достатньо широка і залежить від багатьох чинників, які необхідно враховувати маркетологам при розробці відповідної маркетингової стратегії діяльності щодо можливостей підприємства. [16,31]

1.2 Поняття та основні показники фінансової діяльності підприємства

В організаційній та управлінській роботі підприємств фінансова діяльність займає особливе місце. Від неї багато в чому залежить своєчасність та повнота фінансового забезпечення виробничо-господарської діяльності та розвитку підприємства, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Фінансова діяльність – це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів. [7,54]

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

– фінансове забезпечення поточної виробничо-господарської діяльності;

—пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

—виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

—фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

– контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова діяльність підприємства здійснюється за такими основними напрямками:

—фінансове прогнозування та планування;

—аналіз та контроль виробничо-господарської діяльності;

—оперативна, поточна фінансово-економічна робота.

Фінансове прогнозування та планування є однією з найважливіших ділянок фінансової діяльності підприємства. На цій стадії фінансової діяльності визначається загальна потреба у грошових засобах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких засобів.

За ринкових умов підприємство самостійно визначає напрямки та розмір використання прибутку, який залишається в його розпорядженні після сплати податків. Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на основі прогнозування величини фінансових показників: власних оборотних засобів, амортизаційних відрахувань, прибутку, кредиторської заборгованості, суми податків. [35,76]

Джерелам формування фінансових ресурсів господарства є виручка від реалізації продукції, робіт і послуг. Тому реальне планування її величини має особливо актуальне значення. В цьому напрямку на підставі маркетингових досліджень вирішуються питання асортименту та кількості виробництва товарів, робіт і послуг; напрямків використання виробленої продукції та каналів реалізації; укладання договорів з конкретними покупцями продукції (робіт і послуг). Наданому етапі планування важливо також визначити обсяг та джерела фінансових ресурсів, необхідних для інвестування у виробництво і реалізацію продукції. Від обґрунтованості та правильності розрахунку виручки великою мірою залежить також реальність основного джерела надходження грошових засобів та розмір запланованого прибутку.

Мета планування витрат – визначення можливості найекономнішого витрачання матеріальних, трудових та грошових ресурсів на одиницю продукції. Зменшення витрат виробництва та обігу є важливим фактором збільшення ефективності виробництва. Зниження собівартості за рахунок економії сировини, матеріалів, палива, енергії та живої праці дає змогу виробити значну кількість додаткової продукції, збільшити прибуток та рентабельність підприємств, створює реальні можливості для самофінансування. Скорочення витрат на виробництво одиниці продукції є матеріальною підставою для зниження цін на неї, а відтак – прискорення оборотності оборотних засобів. [35,78]

Результативним показником фінансової діяльності с прибуток. Для його планування, крім виручки, необхідно визначити величину витрат, що зв'язана з виробництвом, тобто собівартість. Важливо є також оптимально розподілити прибуток, спрямовуючи його на першочергові платежі у бюджету вигляді податків, на розширене відтворення, соціальний розвиток та матеріальне стимулювання, адже від оптимального розподілу прибутку в майбутньому залежить мотивація розвитку виробництва, а звідси – можливість подальшого збільшення прибутку.

Плануючи витрати на виробництво та реалізацію продукції, необхідно враховувати резерви зниження її собівартості, до яких належать:

—поліпшення використання основних виробничих фондів та збільшення у зв'язку з цим випуску продукції на кожну гривню основних фондів;

—раціональне використання сировини, матеріалів, палива, енергії та скорочення витрат на одиницю продукції без зниження її якості;

—зменшення затрат живої праці на одиницю продукції на основі науково-технічного прогресу;

—скорочення витрат на реалізацію продукції за рахунок удосконалення форм її збуту;

—зменшення втрат від браку та безгосподарності, ліквідація непродуктивних витрат;

—економія в адміністративно-управлінській сфері на базі раціональної організації апарату управління підприємством.

Відомо, що процес виробництва відбувається в певній технологічній послідовності, коли безперервно повторюються всі три стадії кругообігу капіталу.

Фінансове планування повинно бути спрямоване на фінансове забезпечення капітальних вкладень. Тому фінансова служба повинна чітко спланувати власні джерела фінансування капітальних вкладень, передовсім, амортизацію і прибуток; залучені кошти, які можуть надійти від емісії цінних паперів, а також потребу в довготермінових кредитах. [31,9]

Спираючись на опрацьовані фінансові показники, складають перспективні, поточні та оперативні фінансові плани. Поточний фінансовий план складається у формі балансу доходів та витрат, оперативний– у формі платіжного календаря.

Аналіз та контроль фінансової діяльності підприємства – це діагноз його фінансового стану, що уможливлює визначення недоліків та прорахунків, виявлення та мобілізацію внутрішньогосподарських резервів, збільшення доходів та прибутків, зменшення витрат виробництва, підвищення рентабельності, поліпшення фінансово-господарської діяльності підприємства в цілому. Аналіз та контроль фінансової діяльності господарства полягає в діагностиці його фінансового стану і спрямовується на:

– виявлення та мобілізацію внутрішньогосподарських резервів,

– збільшення доходів та прибутків,

– зменшення витрат виробництва. [38,153]

Матеріали такого аналізу використовуються як в процесі фінансового планування та прогнозування, так і в оперативному керівництві господарством.

2. Аналіз фінансових результатів діяльності ТОВ «Велетень»

2.1 Коротка економічна характеристика підприємства

Товариство з обмеженою відповідальністю «Велетень» (скорочено – ТОВ» Велетень») створене в 2000 році в результаті реформування колективного сільськогосподарського підприємства «Велетень». Товариство є правонаступником колишнього КСП.

Адреса: 41400, Сумська область, м. Глухів, вул. Матросова 16, факс 2–35–15, тел. 2–41–41.

Свою господарську діяльність господарство здійснює на території чотирьох сіл (Привілля, Годунівка, Хотминівка, Сліпород), які розташовані біля міста Глухова. Центральний офіс знаходиться в центрі м. Глухова. Найближча залізнична станція розташована на відстані 10 км від підприємства. ТОВ» Велетень» має вихід на автошлях Київ-Москва, який проходить через територію господарства.

Загальна земельна площа ТОВ» Велетень» складає 7068 га, площа сільськогосподарських угідь – 6130 га, у т.ч. рілля – 6130 га. Землі господарства представлені з середнім балом бонітету 40.

Розпаювання майнового комплексу господарства відбулося в 1995 році. У 1997 році було здійснено остаточний перерозподіл майна колективної власності між членами колишнього колективного господарства, які працювали в господарстві з 1960 по 1997 роки. У 2001 році для забезпечення захисту майнових відносин, було здійснено такі заходи:

- розглянуто списки осіб, які мають право на майнову частку;

- здійснено інвентаризацію та переоцінку основних засобів;

- визначено розмір оборотних коштів, що належать до розпаювання;

- визначені розміри індивідуальних майнових паїв;

- укладено нові договори використання майна.

Власникам майнових паїв видано свідоцтво нового зразка на право власності на майновий пай.

У 2002 році власникам земельних сертифікатів було видано державні акти приватної власності на землю. Загальна кількість осіб, які мають право на земельну частку (пай) становить 1511. Всього розпайовано земель 6130 га, середній розмір паю становить 4,1 га.

Загальний розмір пайового фонду 7534279 грн., середній розмір майнової частки – 4986 грн. Орендна плата власникам земельних ділянок виплачується вчасно сільськогосподарською продукцією та послугами згідно з договорами оренди.

Основними видами господарської діяльності товариства є:

- виробництво зерна;

- виробництво цукрових буряків;

- виробництво молока;

- кормо виробництво;

- переробка продукції власного виробництва (олійниця, крупорушка, млин).

Середньорічна чисельність робітників складає 297 осіб. Із загальної кількості працюючих у господарстві 37% складають громадяни віком від 18 до 40 років, 63% – громадяни віком від 40 до 60 років.

Розподіл робітників по сферах діяльності виглядає таким чином:

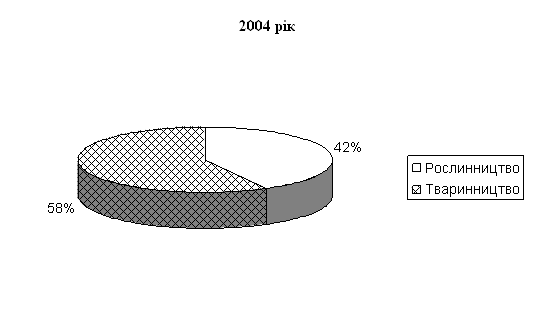

тваринництво – 42,1%

рослинництво – 57,9% у т.ч.

механізаторів – 12,3%; доярок – 8,7%;

сфера управління – 11,7%; допоміжні галузі – 2,6%.

Товариство є юридичною особою. Має самостійний баланс, розрахунковий та інші рахунки в банку, печатку зі своєю назвою.

Прибуток ТОВ» Велетень» утворюється з надходжень від господарської діяльності, після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці.

Товариство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, а також веде статистичну звітність та подає її у встановленому порядку та обсязі органам державної статистики.

Діяльність ТОВ» Велетень» розвинута і універсальна. За рахунок високоефективного виробництва, помірності в цінах, різноманітності виконуваних функцій товариство має досить значну частку на ринку сільськогосподарської продукції.

Для опису економічної характеристики Товариства доцільно скласти таблиці.

Таблиця 2.1. Склад та структура земельних ресурсів

| Види угідь | 2004 р. | 2005 р. | 2006 р. | Відхилення | ||||

| га | пит. вага | га | пит. вага | Га | Пит. Вага | га | пит. Вага | |

| Загальна земельна площа | 7068,9 | 100 | 7068,0 | 100 | 7068,0 | 100 | -0,9 | 99,9 |

| В т.ч. с/г угіддя | 5724,6 | 81,0 | 5477 | 77,5 | 6130,0 | 86,7 | 405,4 | 107,0 |

| рілля | 5242,9 | 74,2 | 5388 | 76,2 | 6130,0 | 86,7 | 887,1 | 117,0 |

| сінокоси | 481,7 | 6,8 | 89,0 | 1,3 | - | - | - | - |

Аналізуючи дані таблиці в динаміці за 2004–2006 рр. бачимо, що загальна земельна площа в 2006 р. порівняно з 2004 р. зменшилась на 0,9 га. Це пов’язано з тим, що частина землі роздана працівникам господарства для ведення особистого підсобного господарства. Позитивними факторами при цьому є збільшення площі с\г угідь на 405,4 га, а також у 2006 році збільшилася площа ріллі на 887,1 га і склала 6130 га. Негативним фактором при цьому є відсутність площі сінокосів.

Питома вага ріллі в загальній площі с/г угідь у 2006 році в порівнянні з 2004 роком збільшилася на 12,5%. Це свідчить про підвищення інтенсивності використання землі в господарстві.

Таким чином, можна загалом зробити висновок, що підприємство має значну площу землі і досить доцільно її використовує.

Таблиця 2.2. Динаміка чисельності робітників та ефективність їх використання

| Показники | 2004 | 2005 р. | 2006 р. | 2006 р. в% до 2004 р. |

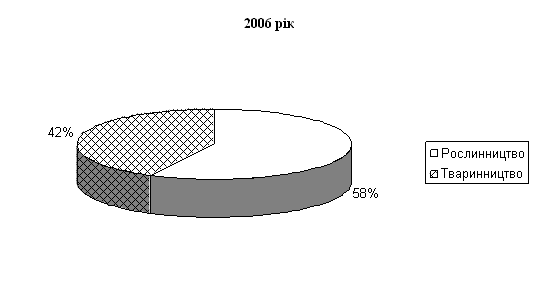

| Середньорічна чисельність робітників – всього, чол. | 482 | 400 | 297 | 61,6 |

| В т.ч. в рослинництві | 202 | 226 | 172 | 85,1 |

| в тваринництві | 280 | 174 | 125 | 44,6 |

| Вироблено валової продукції, тис. грн. | 7275,8 | 8432,7 | 9392,5 | 129,1 |

| В т.ч. в рослинництві | 4365,5 | 5680 | 6749,3 | 155,7 |

| в тваринництві | 2910,3 | 2752,7 | 2643,2 | 90,8 |

| Вироблено валової продукції на 1 середньорічного працівника, тис. грн. | 15,1 | 21,1 | 31,6 | 209,3 |

| В т.ч. в рослинництві | 21,6 | 25,1 | 39,2 | 181,5 |

| в тваринництві | 10,4 | 15,8 | 21,1 | 202,9 |

Проаналізувавши показники даної таблиці можна зробити висновок, що в 2006 р. порівняно з 2004 р. загальна чисельність робітників зменшилася на 185 чол., що становить 38,4%. Негативними факторами, які вплинули на це є зменшення чисельності робітників у рослинництві на 30 чол., а у тваринництві – на 155 чол., що в свою чергу обумовлене змінами в діяльності підприємства. Кількість відпрацьованих днів 1 працівником в цілому по господарству збільшилася на 7 днів. Позитивними факторами при цьому є підвищення відпрацьованих днів 1 працівником у рослинництві на 2 дні і у тваринництві на 6 днів. Вартість виробленої валової продукції у 2006 році склала 31,6, що на 16,5 більше ніж у 2004 році. Це свідчить про підвищення у 2006 році ефективності використання робочої сили. З даних таблиці бачимо, що у рослинництві продуктивність праці вища.

Таким чином підприємству слід звернути увагу на збільшення чисельності працівників.

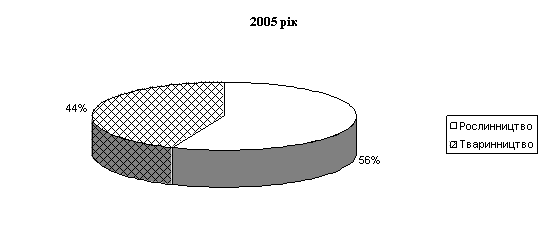

Детальніше розглянемо зміну чисельності працівників, по галузях господарства, за три роки на рис. 2.1., 2.2, 2.3.

Чисельність працівників по галузях господарства

Рис. 2.1

Рис. 2.2

Рис. 2.3

Необхідно проаналізувати забезпеченість Товариства основними засобами, тому що, як відомо, прибутковість функціонування суб’єктів підприємницької діяльності значною мірою залежить від наявності та раціонального використання основних засобів та оборотних активів. Так, наприклад, якщо підприємство створює зайві виробничі запаси, які не використовуються в процесі виробництва, то це призведе до сповільнення оборотності оборотних активів, і навпаки, при нестачі оборотних активів основні виробничі фонди будуть використані не на повну потужність. Тому аналіз майнового стану підприємства, реальна оцінка змін, що відбулися в складі та структурі його майна, є важливим етапом у економічній характеристиці підприємства.

Таблиця 2.3. Забезпеченість основними засобами та ефективність їх використання

| Показники | 2004 | 2005 р. | 2006 р. | Відхилення 2006 р. від 2004 р. |

| Вироблено валової продукції в співстав. цінах 2000 р., на 1 працівника, тис. грн. | 15,10 | 21,10 | 31,60 | 16,5 |

| Фондозабезпеченість, тис. грн. | 0,25 | 0,24 | 0,89 | 0,64 |

| Фондоозброєність, тис. грн. | 11,90 | 13,70 | 20,60 | 8,7 |

| Фондомісткість, грн. | 200 | 150 | 600 | 400 |

| Фондовіддача, грн. | 5040 | 6400 | 1700 | -3340 |

Провівши розрахунки в таблиці, можна зробити висновок, що в 2006 році в порівнянні з 2004 роком вартість виробленої валової продукції в співставних цінах 2000 р. на 1 працівника збільшилася на 16,5 тис. грн. Фондозабезпеченість у 2006 році склала 0,89 тис. грн., що на 0,64 тис. грн. більше ніж у 2004 р. Фондоозброєність збільшилася і склала 20,6 тис. грн. Це пов’язано зі збільшенням вартості основних засобів, площі с/г угідь і зменшення чисельності робітників. Збільшення цих показників свідчить про покращення виробничих можливостей товариства.

За рахунок підвищення вартості основних виробничих фондів у 2006 році збільшилась фондомісткість на 400 грн. Фондовіддача знизилась на 3340 грн. і в 2006 році склала 1700 грн.

Отже, можна зробити висновок, що підприємство достатньо забезпечене основними засобами, але необхідно підвищити ефективність їх використання.

Для аналізу та розрахунку структури товарної продукції та рівня спеціалізації складемо таблицю.

Таблиця 2.4. Склад та структура товарної продукції

| Види продукції | 2004 р. | 2005 р. | 2006 р. | В середньому за три роки | ||||

|

тис. грн. |

пит. вага |

тис. грн. |

пит. вага |

тис. грн. |

пит. вага |

тис. грн. |

пит. вага |

|

| Зернові та зернобобові | 1714,7 | 41,5 | 1611,0 | 26,7 | 1974,6 | 30,6 | 1766,8 | 31,9 |

| Цукрові буряки | 1362,4 | 32,9 | 1993,0 | 32,9 | 1798,7 | 27,9 | 1718,0 | 31,0 |

| Соняшник | 6,6 | 0,2 | 36,0 | 0,6 | 69,0 | 1,1 | 37,2 | 0,7 |

| Разом по рослинництву | 3083,7 | 74,6 | 3640,0 | 60,3 | 3842,3 | 59,6 | 3552,0 | 63,5 |

| Молоко | 593,6 | 14,4 | 1541,0 | 25,5 | 1595,9 | 24,8 | 1243,5 | 22,5 |

| ВРХ | 457,1 | 11,1 | 860,0 | 14,2 | 1004,0 | 15,6 | 773,7 | 14,0 |

| Разом по тваринництву | 1050,7 | 25,4 | 2401,0 | 39,7 | 2599,9 | 40,4 | 2017,2 | 36,5 |

| Всього по господарству | 4134,4 | 100 | 6041,0 | 100 | 6442,2 | 100 | 5539,2 | 100 |

Аналізуючи дані таблиці, слід відмітити, що товариство спеціалізується в більшій мірі на вирощуванні зернових та цукрових буряків в рослинництві та виробництві молока в тваринництві. Про це свідчить велика частка даної продукції в складі товарної продукції. Дане підприємство можна вважати з різко вираженою спеціалізацією, тому що питома вага основних видів продукції становить більше 30%. В структурі товарної продукції більшу питому вагу займає продукція рослинництва 63,5%, а продукція тваринництва – 36,5%.

В 2006 році в порівнянні з 2004 р. виробництво продукції збільшилось на 2307,8 тис.грн. Це відбулось за рахунок збільшення виробництва продукції рослинництва на 758,6 тис. грн. і продукції тваринництва на 1549,2 тис.грн.

Таким чином, можна зробити висновок, що ТОВ» Велетень» має зерно-бурячну спеціалізацію з розвиненим виробництвом молока.

Таблиця 2.5. Основні економічні показники господарської діяльності

| Показники | 2004 р | 2005 р | 2006 р | Відхилення 2006 р. від 2004 р. | В середньому по Сумській обл. за 2006 р. |

|

Вироблено ВП в співставних цінах 2000 р на: |

|||||

| – 100 га с/г угідь, тис. грн. | 127,10 | 153,97 | 153,22 | 26,12 | 125,69 |

| – 1 працівника тис. грн | 15,1 | 21,1 | 31,6 | 16,5 | 27,12 |

| – 100 грн.осн фонд, грн | 504,91 | 637,78 | 172,78 | -332,13 | 106,30 |

|

Обсяги товарної продукції на: |

|||||

| – 100 га с/г угідь, тис. грн | 72,22 | 110,29 | 105,09 | 32,87 | 133,74 |

| – 1 працівника, тис. грн | 8,58 | 15,10 | 21,69 | 13,11 | 28,9 |

|

Одержано вал. прибутку (збитку) на: |

|||||

| – 100 га с/г угідь, тис. грн | 28,50 | 52,04 | 46,26 | 17,76 | 4,5 |

| – 1 працівника, тис. грн. | 3,39 | 7,13 | 9,55 | 6,16 | 1,0 |

|

Одержано ЧП(збитку) на: |

|||||

| – 100 га с/г угідь, тис. грн | 26,45 | 51,47 | 48,01 | 21,56 | -0,07 |

| – 1 працівника, тис. грн | 3,14 | 7,05 | 9,91 | 6,77 | -0,02 |

|

Рівень рентабельн. (збитковості), % |

34,41 | 41,10 | 34,15 | -0,26 | -0,05 |

Виходячи з розрахунків таблиці, можна зробити висновок, що виробництво валової продукції у 2006 році, в порівнянні з 2004 р., в розрахунку на: 100 га с/г угідь збільшилося на 26,12 тис. грн.; 1 працівника – підвищилося на 16,5 тис.грн. Що стосується виробництва ВП в розрахунку на 100 грн. основних фондів, то воно у 2006 році зменшилося на 332,13 грн. Це свідчить про зниження ефективності використання основних фондів та підвищення ефективності використання землі і робочої сили. Обсяг товарної продукції в розрахунку на 100 га с/г угідь у 2006 році склав 105,09 тис.грн., що на 32,87 тис. грн більше ніж у 2004 році, а в розрахунку на 1 працівника у 2006 році збільшився на 13,11 тис. грн. Це відбулось за рахунок збільшення обсягу товарної продукції, площі с/г угідь та зниженні чисельності працівників. У 2006 році в порівнянні з 2004 роком товариство отримало валового прибутку в розрахунку на 100 га с/г угідь на 17,76 тис.грн. більше ніж у 2004 р., а в розрахунку на 1 працівника на 6,16 тис. грн. більше. На це збільшення вплинуло підвищення у 2006 році валового прибутку. По чистому прибутку ми спостерігаємо позитивну динаміку показників, тому що у 2006 році підприємство отримало досить значну суму чистого прибутку. Рівень рентабельності у 2006 році склав 34,15%, що на 0,26% менше ніж у 2004 році. Негативним фактором, який вплинув на це, є збільшення у 2006 році рівня собівартості.

Якщо порівняти показники товариства з показниками по Сумській обл., то можна відмітити, що на даному підприємстві досить високий рівень ефективності розвитку с/г виробництва.

Таким чином, загалом можна зробити висновок, що на підприємстві у 2006 році покращилися основні показники господарської діяльності. Але необхідно звернути увагу на зниження собівартості.

2.2 Маркетинговий аналіз обсягу реалізації основного виду продукції

В сучасних умовах у фінансовому аналізі слід ураховувати необхідність орієнтації вітчизняних підприємств на маркетинг, виробництво продукції, на яку є постійний попит, за прийнятними для підприємства цінами.

Основним чинником який впливає на підсумковий показник є дохід (виручка) від реалізації продукції, що свідчить про ринковий попит на продукцію підприємства, повернення вкладених у виробництво коштів і можливість розпочати новий виробничий цикл. Розмір виручки від реалізації залежить від обсягів і структури виробництва за видами продукції та ринкових цін кожного виду. Відділи маркетингу підприємств зобов'язані постійно аналізувати ринковий попит на продукцію підприємства і своєчасно на нього реагувати.

Таблиця 2.6. Маркетинговий аналіз обсягу основних видів продукції

| Види продукції | 2005 р. | 2006 р. | Відхилення(+,–) | |||

| Обсяг, ц | Виручка тис. грн. | Обсяг, ц | Виручка тис. грн. | Обсяг, ц | Виручка тис. грн. | |

| Зернові та зернобобові | 57240,0 | 2591,7 | 60561,0 | 3015,7 | 3321,0 | 424,0 |

| Соняшник | 335,0 | 36,3 | 1380,0 | 108,3 | 1045,0 | 72,0 |

| Цукрові Буряки | 107926,0 | 1873,6 | 145512 | 2425,2 | 37586,0 | 551,6 |

| Продукція рослинництва, всього | Х | 4501,6 | Х | 5549,2 | Х | 1047,6 |

| ВРХ | 2480,0 | 1217,6 | 2094,0 | 945,2 | -386 | -272,4 |

| Молоко | 22071,7 | 2094,2 | 26327,0 | 2647,6 | 4255,3 | 553,4 |

| Мед | 358 | 3,1 | 169 | 1,5 | -189 | -1,6 |

| Продукція тваринництва, всього | Х | 3314,9 | Х | 3594,3 | Х | 279,4 |

| Усього по підприємству | Х | 7816,5 | Х | 9143,5 | Х | 1327,0 |

Провівши маркетинговий аналіз обсягу реалізації основних видів продукції можна зробити висновок, що до основних видів продукції, які реалізує підприємство можна віднести: зернові, соняшник, цукрові буряки – в рослинництві і ВРХ, молоко, мед – в тваринництві. Яку продукцію виробляти і в якому обсязі вирішує маркетингова служба підприємства, також вона шукає вигідні шляхи реалізації даної продукції. Таким чином маркетинг впливає на обсяги реалізації продукції і відповідно на отримання максимального прибутку.

Виходячи з розрахунків таблиці 2.6. можемо констатувати, що у 2006 році в порівнянні з 2005 роком виручка від реалізації основних видів продукції в цілому по господарству підвищилась на 1327 тис. грн. Це відбулось за рахунок збільшення у 2006 році виручки від реалізації продукції рослинництва на 1047,6 тис. грн. і продукції тваринництва на 279,4 тис. грн.

У 2006 році серед основних видів продукції рослинництва цукрові буряки займають найбільший обсяг реалізації – 145512,0 ц. В тваринництві найбільший обсяг реалізації у 2006 році склав обсяг молока – 26327,0 ц. Виручка від реалізації продукції тваринництва у 2006 році в порівнянні з 2005 роком підвищилась на 279,4 тис. грн. Позитивним фактором, який на це вплинув є підвищення обсягу реалізації молока на 4255,3 ц. і відповідно збільшення виручки на 553,4 тис. грн. Негативними факторами при цьому є зменшення у 2006 році виручки від реалізації ВРХ на 272,4 тис. грн. і реалізації меду на 1,6 тис. грн.

Таким чином завдяки роботі виробничого персоналу і маркетингової служби, ТОВ» Велетень» отримало значну виручку від реалізації основних видів продукції. Але підприємству можливо слід звернути увагу на збільшення виробництва деяких видів продукції тваринництва.

2.3 Аналіз фінансових результатів від реалізації продукції

Крім виручки, яка істотно впливає на розмір чистого прибутку є ще один важливий чинник, – це сукупні витрати на виробництво і збут продукції: собівартість реалізованої продукції, а також адміністративні витрати (загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства) та витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, рекламу, доставку продукції споживачам тощо).

Таблиця 2.7. Аналіз прибутку від реалізації продукції

| Показники | 2004 р. | 2005 р. | 2006 р. | Відхилення (+; -) |

| Чистий дохід (виручка) від реалізації продукції, тис. грн. | 6373,2 | 9779,1 | 11139,6 | 4766,4 |

| Собівартість реалізованої продукції, тис. грн. | 4741,6 | 6928,6 | 8304,0 | 3562,4 |

| Валовий прибуток від реалізації, тис. грн. | 1631,6 | 2850,5 | 2835,6 | 1204 |

| Адміністративні витрати, тис. грн. | 285,3 | 458,6 | 512,2 | 226,9 |

| Витрати на збут, тис. грн. | 54,6 | 84,3 | 204,0 | 149,4 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут, тис. грн. | 5081,5 | 7471,5 | 9020,2 | 3938,7 |

| Прибуток від реалізації, тис. грн. | 1291,7 | 2307,6 | 2119,4 | 827,7 |

Виходячи з розрахунків даної таблиці, бачимо, що прибуток від реалізації продукції у 2006 році склав 2119,4 тис. грн., що на 827,7 тис.грн.. більше ніж у 2004 році і на 1882 тис. грн. менше ніж у 2005 році. Негативними факторами які вплинули на зниження прибутку від реалізації продукції у 2006 році в порівнянні з 2005 роком на 1882 тис. грн. є підвищення собівартості, з урахуванням адміністративних витрат і витрат на збут на 1548,7 тис. грн. А також зменшення валового прибутку на 14,9 тис. грн. Позитивним фактором при цьому є підвищення виручки від реалізації продукції у 2006 році в порівнянні з 2005 роком на 1360,5 тис. грн. і в порівнянні з 2004 роком на 4766,4 тис. грн.

Отже Товариству необхідно звернути увагу на зниження витрат на збут і загалом на зменшення собівартості.

Таблиця 2.8. Вплив основних факторів на зміну суми валового прибутку

| № | Показники | 2005 | Розрахунковий показник | 2006 |

| 1 | Повна собівартість реалізованої с.-г. продукції | 6928,6 | 6595,12 | 8304,0 |

| 2 | Виручка від реалізації продукції | 11343,7 | 10291,12 | 12714,7 |

| 3 | Прибуток | 4415,1 | 3696,0 | 4410,7 |

| 4 | Відхилення від планового прибутку – всього | X | X | -4,4 |

|

у т.ч. за рахунок зміни: а) обсягу реалізації продукції |

X | X | 4005,42 | |

| б) повної собівартості реалізованої продукції | X | X | -1708,88 | |

| в) середньої ціни реалізації | X | X | 2423,58 | |

| г) структури реалізованої продукції | X | X | -4724,52 |

Після вирахування з доходів усіх витрат, понесених для отримання доходу, товариство отримує валовий прибуток. Він є одним з важливих показників фінансових результатів підприємства. Для визначення впливу факторів на зміну валового прибутку проведемо факторний аналіз в таблиці 2.8.

Даний аналіз передбачає визначення основних факторів, які впливають на зміну валового прибутку, отриманого від реалізації продукції

Проаналізувавши розрахунки таблиці 2.8. можна констатувати, що у 2006 році, в порівнянні з 2005 роком прибуток зменшився на 4,4 тис. грн. Основними негативними факторами, які вплинули на зниження прибутку від реалізації продукції є повна собівартість і структура реалізованої продукції. За рахунок підвищення собівартості прибуток зменшився на 1708,88 тис. грн., а за рахунок зміни структури реалізованої продукції – знизився на 4724,52 тис. грн. Позитивними факторами при цьому є зміна обсягу реалізованої продукції, за рахунок чого прибуток збільшився на 4005,42 тис. грн. Також прибуток підвищився на 2423,58 за рахунок зміни середньої ціни реалізації.

Таким чином підприємству слід звернути увагу на зниження собівартості, а також досягнення відповідної рівноваги між вищезгаданими факторами, для отримання максимального прибутку.

Рівень рентабельності є одним із головних факторів, від яких залежить сума прибутку ТОВ» Велетень». Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності товариства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну.

Для збільшення рівня рентабельності потрібно насамперед збільшувати суму прибутку, який залежить від кількості реалізованої продукції, середньої реалізаційної ціни і собівартості 1 ц.

Рентабельність реалізації продукції, робіт і послуг характеризує рентабельність поточних витрат, тобто характеризує, скільки прибутку припадає на 1 гривню витрат:

Рр = Пр: С х 100% (2.1)

де Пр – прибуток;

С – собівартість.

Рентабельність продажу показує чи ефективно використовуються матеріальні ресурси та робоча сила в процесі здійснення виробничо-комерційного або торгово-технологічного процесу і який прибуток на кожну гривню виручки має товариство:

Рп = Пр: Вр х 100% (2.2)

де Пр – прибуток;

Вр – виручка від реалізації.

Рентабельність витрат діяльності – це найзагальніший результативний показник рівня рентабельності.

Рвд = ЧП: Вд * 100% (2.3)

де ЧП – чистий прибуток;

Вд – сума витрат діяльності (звичайної і надзвичайної).

Таблиця 2.9. Аналіз показників рівня рентабельності

| Показники | 2004 | 2005 р. | 2006 р. | Відхилення (+,–) 2006 р. від | |

| 2004 | 2005 | ||||

| Рентабельність реалізації продукції, робіт, послуг, % | 34,41 | 41,10 | 34,15 | -0,26 | -6,95 |

| Рентабельність продажу, % | 21,88 | 25,13 | 22,30 | 0,42 | -2,83 |

| Рентабельність витрат діяльності, % | 79,02 | 82,42 | 86,66 | 7,64 | 4,24 |

Виходячи з розрахунків таблиці, можна зробити висновок, що у 2006 році в порівнянні з 2004 рентабельність реалізації продукції робіт, послуг зменшилася на 0,26% і склала 34,15%. Це означає, що на 1 грн. витрат Товариство отримало 0,34 грн. прибутку. На це вплинуло перевищення собівартості над сумою прибутку. Рентабельність продажу у 2006 році склала 22.3%, що на 0,42% більше ніж у 2004 році і на 2,83% менше ніж у 2005 році. Рентабельність витрат діяльності у 2006 році в порівнянні з 2005 роком збільшилася на 4,24% і склала 86,66%. Це відбулось за рахунок збільшення надзвичайних витрат.

Загалом можна зробити висновок, що рівень рентабельності діяльності підприємства майже по всім показникам у 2006 році в порівнянні з 2004 і 2005 роками знизився. Виняток становить рентабельність витрат діяльності. Таким чином підприємству слід звернути увагу на зниження собівартості, що в свою чергу призведе до збільшення прибутку.

3. Вплив маркетингу на фінансовий результат

3.1 Виявлення взаємозв’язку маркетингу та фінансових результатів

Взаємозв’язок маркетингу і фінансових результатів можемо спостерігати у сучасних умовах розвитку діяльності ТОВ «Велетень».

Серед показників, що характеризують діяльність Товариства, прибуток займає особливе місце. Він є найбільш узагальнюючим результативним показником і характеризує ефективність використання капіталу. Прибуток є джерелом зростання власного капіталу. За рахунок прибутку формуються показники фінансової стійкості підприємства. На фінансовий результат діяльності ТОВ «Велетень» значний вплив має маркетинг.

Взаємозв’язок маркетингу і фінансових результатів полягає в тому, що маркетинг, як інструмент підвищення обґрунтованості прийнятих господарських рішень по різних питаннях виробничої, науково-технічної, фінансової й збутової політики, займає провідне місце в системі керування підприємством. Маркетинг не ставиться тільки до збуту продукції, а в корені змінює всю систему керування, і орієнтує кожну службу й кожного працівника на досягненні кінцевої мети підприємства, а саме, отримання позитивних фінансових результатів

Маркетинг можна розглядати як двоєдиний та взаємопов’язаний процес. З одного боку – це постійне дослідження ринку, попиту, смаку, потреб, щоб забезпечити адресність продукції. З іншого боку – активний вплив на ринок, на формування потреб споживачів. Загалом маркетинг, як процес стимулює отримання максимального прибутку.

Вплив маркетингу на фінансові результати є визначальним при вирішенні наступних питань:

– яка продукція повинна бути вироблена;

– скільки виробити, щоб попит та пропозиція були у рівновазі;

– якої якості;

– як раціонально розподілити та реалізувати вже вироблену продукцію.

Вирішення даних питань спрямоване на одержання максимального прибутку і загалом отримання позитивних результатів діяльності ТОВ «Велетень». Всім цим займається спеціаліст з маркетингу (управляючий), який повинен знайти стільки клієнтів, скільки потрібно щоб реалізувати увесь обсяг продукції, яка вироблена у певний час, при цьому спостерігати за рівнем попиту.

Відділ маркетингу Товариства відповідає за координацію зусиль усього персоналу з реалізації маркетингової стратегії, за збалансованість збуту та розподілу, рекламу та стимулювання збуту, планування розвитку ринку та асортимент продукції

Таким чином, маркетинг являється важливим чинником, який впливає на фінансовий результат ТОВ «Велетень».

3.2 Прогнозування фінансових результатів діяльності підприємства

Система планування маркетингу – передбачає розробку планів для кожного окремого виробництва, товару або товарної марки фірми. При цьому мається на увазі, що фірма прийняла стратегічне рішення відносно того, як повестися з кожним із своїх виробництв.

На основі проведених маркетингових досліджень, маркетингова служба ТОВ «Велетень» склала прогноз фінансових результатів по окремих видах продукції.

Площа для вирощування в плановому році пшениці складатиме 1400 га, ячменю – 650 га, гречки – 300 га. Урожайність визначається з урахуванням попередніх років та в залежності від обсягів внесених мінеральних та органічних добрив і прогнозується на пшеницю – 60 ц/га, ячмінь – 40ц/га, гречку – 20 ц/га. Основний обробіток ґрунту під пшеницю, ячмінь та гречку проводиться весною. Перед посівом ярих культур проводиться оранка на глибину 20–22 см та культивація.

Посів сільськогосподарських культур здійснюється за допомогою тракторів та сівалок.

Догляд за посівами включає післяпосівне прикочування ґрунту, досходове та повсходове боронування, внесення пестицидів.

Прогноз обсягів виробництва

Виходячи із посівної площі та урожайності сільськогосподарських культур валове виробництво зерна складатиме: пшениці – 8400 тонн, ячменю – 2600 тонн, гречки – 600 тонн.

Таблиця 3.1. Виробництво продукції

| Продукція | Площа, га | Урожайність, ц/га | Валовий збір, ц |

| Пшениця озима | 1400 | 60 | 84000 |

| Ячмінь | 650 | 40 | 26000 |

| Гречка | 300 | 20 | 6000 |

| Разом | 2350 | Х | х |

Частина вирощеного врожаю залишиться на підприємстві для створення насіннєвого фонду та кормової бази для підсобного господарства. Решта зерна буде реалізовано.

Таблиця 3.2. Баланс використання продукції

| Продукція | Валове виробництво | Насінневий фонд | Кормова база | Товарний фонд |

| Пшениця | 84000 | 3920 | 100 | 79980 |

| Ячмінь | 26000 | 1690 | 70 | 24240 |

| Гречка | 6000 | 330 | - | 5670 |

Аналіз забезпечення ресурсами для виробництва продукції

Для здійснення виробництва, транспортування та зберігання зерна підприємство забезпечено технічними ресурсами та виробничими приміщенням. Деякі технологічні операції проводяться за допомогою залученої техніки.

Загальні виробничі витрати складатимуть 1424,8 тис.грн.

Таблиця 3.3. Загальні виробничі витрати

| Види витрат | Сума, тис. грн. |

| Насіння та посівний матеріал | 487,1 |

| Мінеральні добрива | 399,0 |

| Органічні добрива | 100,8 |

| Засоби захисту рослин | 8,2 |

| Пально-мастильні матеріали | 77,7 |

| Оплата праці | 210,50 |

| Амортизація | 109,0 |

| Інші | 32,5 |

| Всього | 1424,8 |

Перспективи розвитку виробництва

Даний напрям виробничої діяльності підприємства є досить перспективним, тому що, діяльність ТОВ» Велетень» розвинута і універсальна. Підприємство має досить значну частку на ринку сільськогосподарських товарів, достатньо забезпечене необхідними ресурсами, налагоджені ділові стосунки із споживачами. Все це забезпечать стабільне одержання прибутку.

Підприємство планує реалізовувати продукцію у першій половині маркетингового року. Ціна реалізації пшениці в період – вересень-листопад прогнозується на рівні 850–900 грн./т, на ячмінь – 750–800 грн./т, гречку – 1800–2000 грн./т.

За реалізовану продукцію підприємство очікує отримати кошти в сумі 10290,0 тис. грн. Найбільші надходження мають буди від продажу пшениці.

Таблиця 3.4. Виручка від реалізації продукції

| Продукція | Всього | |||

| Обсяг, ц | Ціна, грн/ц | Вартість, грн | ||

| Пшениця | 84000 | 85,0 | 7140000 | |

| Ячмінь | 26000 | 75,0 | 1950000 | |

| Гречка | 6000 | 200,0 | 1200000 | |

| Всього | х | х | 10290000 | |

Канали реалізації продукції: ВАТ Глухівське ХПП, ВАТ «Полісся», звичайні ринки.

За підсумками діяльності у плановому році підприємство матиме чистий прибуток у розмірі 8839,5 тис. грн, що забезпечить досить високу рентабельність.

Таблиця 3.5. Фінансові результати діяльності

| Показники | Сума, тис. грн. |

| Виручка від реалізації продукції | 10290,0 |

| Матеріальні затрати | 1424,8 |

| Валовий прибуток | 8865,2 |

| Фіксований податок | 25,7 |

| Чистий прибуток | 8839,5 |

Прогноз руху готівкових коштів

Прогноз руху готівкових коштів підтверджує те, що в першій половині року підприємство повністю покриватиме виробничі витрати за рахунок власних коштів, а також деяких надходжень. А в кінці року матиме значні надходження від реалізації зернових, що сприятиме збільшенню суми коштів, які залишаться у розпорядженні Товариства.

Таблиця 3.6. Звіт про рух готівкових коштів

| Показники | Квартали | Всього | |||

| 01 | 02 | 03 | 04 | ||

| На початок місяця | 790,8 | 3,2 | 3,1 | 3142,5 | 3939,6 |

| Надходження | |||||

| Виручка від реалізації | 60,0 | 20,0 | 3230,0 | 6980,0 | 10290,0 |

| Інші надходження | 21,0 | 190,4 | 211,4 | ||

| Всього надходжень | 81,0 | 210,4 | 3233,1 | 6980,0 | 10501,4 |

| Видатки | |||||

| Затрати на оплату праці | 51,2 | 52,6 | 52,6 | 54,1 | 210,5 |

| Насіння і посадковий матеріал | 487,1 | 487,1 | |||

| Засоби захисту рослин | 5,2 | 3,0 | 3,0 | 5,2 | |

| Мінеральні добрива | 299,0 | 100,0 | 399,0 | ||

| Пально-мастильні матеріали | 17,0 | 37,2 | 23,5 | 77,7 | |

| Інші витрати | 8,1 | 8,2 | 8,1 | 8,1 | 32,5 |

| Фіксований податок | 6,2 | 6,3 | 6,5 | 6,7 | 25,7 |

| Всього видатків | 868,6 | 207,3 | 93,7 | 68,9 | 1237,7 |

| Надлишок (нестача) готівки | 3,2 | 3,1 | 3142,5 | 10053,6 | 13203,3 |

Незважаючи на високоефективний розвиток товариства, існує можливість виникнення певних критичних ситуацій, що можуть негативно вплинути на його діяльність. У зв’язку з цим фахівці ТОВ» Велетень» розробили програму зменшення ризиків за рахунок відповідних запобіжних заходів.

Більшість ризиків пов’язані між собою і не залежать від діяльності керівництва (погодні умови, інфляція, нестабільна політична ситуація тощо).

Ринковий ризик зумовлений специфікою реалізації сільськогосподарської продукції, зокрема труднощами зі збуту деяких її видів. Подолання негативних наслідків цього ризику передбачає поліпшення якості продукції, маркетингові заходи тощо.

Ризик втрати часу пов’язаний з несвоєчасними поставками товариству палива, мастильних та ремонтних матеріалів, запасних частин, мінеральних добрив, незадовільною забезпеченістю його сільськогосподарською технікою та ін. Подолати вплив негативних наслідків цих явищ можна за рахунок правильної організації постачання в оптимальні строки, зумовлені характером виконання сільськогосподарських робіт.

Ризик втрати майна зменшується передусім поліпшенням системи пожежної охорони майна, захистом його від несприятливих стихійних явищ тощо.

Ризик невиконання зобов’язань найчастіше визначається несприятливою природно – кліматичною ситуацією. В зв’язку з цим ТОВ» Велетень» створило резервний фонд, який забезпечує безперебійне виконання товариством договірних зобов’язань з продажу продукції незалежно від природно – кліматичних умов. Також укладений контракт зі страховою компанією «Оранта», в якому вказані оговорені умови страхування.

Висновки

У ході написання курсової роботи були розглянуті основні теоретичні питання стосовно поняття маркетингу та його впливу на фінансовий результат. На прикладі ТОВ» Велетень», яке займається виробництвом сільськогосподарської продукції, було проаналізовано фінансові результати діяльності підприємства та внесені деякі пропозиції щодо шляхів підвищення прибутку.

Останнім часом в Україні став дуже популярним термін «маркетинг». І це не випадково. Нові часи – нові орієнтири. Орієнтир сучасного ринку – споживач. А досконале знання потреб та виробництво товарів, що їх задовольняють – єдина можливість досягти цілей, пов’язаних з прибутком, збільшенням обсягу продажу, проникнення на нові ринки.

Маркетингова діяльність являється невід’ємною частиною діяльності ТОВ «Велетень». Прибуток – це підсумковий показник, результат фінансово господарської діяльності підприємства як суб’єкта господарювання. Взаємозв’язок маркетингу і фінансових результатів виражається у діяльності маркетингової служби, яка займається вирішенням питань, спрямованих на отримання максимального прибутку.

В діяльності Товариства мета маркетингу полягає в пристосуванні виробництва до потреб і попиту. Результат маркетингової діяльності – здобуття прихильності споживача з допомогою створення продукції високої якості, що пропонується за конкурентоспроможнім цінами.

В умовах ринкової економіки ТОВ «Велетень» створило службу маркетингу з функціями вивчення ринків збуту й визначення попиту на продукцію підприємства, вимог споживачів до неї, забезпечення її конкурентоздатності, організації реклами, збуту й сервісного обслуговування. Оскільки на продукцію досліджуваного підприємства існує відносно стійкий попит, основними цілями маркетингової служби є стимулювання збуту, інформування споживачів про підприємство та його продукцію, формування позитивного іміджу Товариства, мотивацію покупців, формування відданості та прихильності до продукції ТОВ» Велетень» тощо.

Служба маркетингу має стійкі й тісні прямі й зворотні зв'язки з усіма іншими підрозділами підприємства й робить на них постійний вплив для того, щоб забезпечувалося безумовне виконання вимог споживачів до якості, функціональному призначенню й іншим споживчим властивостям продукції, її виробництво в необхідному для ринку обсязі й асортиментах; сучасне і якісне фірмове обслуговування; досягнення запланованого обсягу прибутку.

Для ТОВ» Велетень» важливим є підвищення вимог та застосування контролю за якістю продукції, яка надходить до реалізації. Треба також розробити гнучку систему знижок та кредитування для оптових покупців, вивчити ефективність організації та проведення реалізації продукції зі знижками в ціні.

Взагалі для удосконалення фінансової діяльності ТОВ» Велетень» треба здійснити наступне:

- знизити матеріальні витрати;

- прискорити оборотність оборотних коштів через активізацію систем постачання;

- збільшити асортимент продукції, або обсяг реалізації існуючої продукції.

Ці заходи сприятимуть підвищенню виручки, а отже і прибутку, що дозволить підвищити рівень рентабельності.

Таким чином, для розвитку ТОВ «Велетень» маркетинг означає орієнтацію усієї діяльності – від проектування до виробництва і збуту товарів – на задоволення попиту споживачів і отримання максимально позитивного фінансового результату.

Список літератури

1. Акулич И.Л., Демченко Е.В. Основы маркетинга. – 2-е изд., испр. – Мн.: Высш. шк., 1999. – 236 с.

2. Амблер Т. Практический маркетинг / Тим Амблер; Пер. с англ.

И. Петровой, В. Васильевой; Под общ. ред. Ю.Н. Каптуревского. – СПб: Питер, 1999. – 395 с.

3. Армстронг Гарі, Котлер Філіп. Маркетинг. Загальний курс. 5-те видання. Перекл. з англ.: Навч. Пос. – М.: Видавничий дім Вільямс. – 2004. – 608 с.

4. «Аналіз фінансового стану і фінансових результатів діяльності підприємств» Навч. посібник – К.: НМК ВО, 1993 р.

5. Андреева О.Д. Технология бизнеса: Маркетинг: Учеб. пособие / Акад. нар. хоз-вапри Правительстве РФ. – М.: Дело, 2000. – 224 с.

6. Ассель Генри Маркетинг: принципы и стратегии: Учебник для вузов. – М.: Инфра-М, 1999. – 804 с.

7. Бандурка О.М., Коробов М.Я. інші Фінансова діяльність підприємства: Підручник – К.: Либідь, 2002. – 384 с.

8. Басовский Л.Е. Маркетинг: Курс лекций / Л.Е. Басовский – М.: ИНФРА-М, 2000. –218 с.

9. Белявцев М.И., Иваненко Л.М. Маркетинг: Учебное пособие. – Донецк, 2003. – 336 с.

10. Белявцев М.И., Шестопалова Л.В. Инфраструктура товарного рынка: Учеб. пособ. – Донецк: ДонНУ, 2003. – 418 с.

11. Бобров В.Я. Основи ринкової економіки. – К.: Либідь, 1995. –361 с.

12. Брігхем Е.Ф. Основи фінансового менеджменту. – К., 1997.

13. Бурлаков О.М., Копич І.М., Скибінськ С.В. Маркетинг: Навч. посібник для студентів англомовного вивчення маркетингу / Пер. з української Се-мак Б.Б., Дудок Р. І. та ін. – К., 1997.

14. Вовчак А.В. Маркетинговий менеджмент: Підручник – К.: КНЕУ, 1998. – 268 с.

15. Воронкова А.Э. Стратегическое управление конкурентоспособным потенциалом украинского предприятия: диагностика и организация: Монография. – Луганск: Изд-во Восточно-украинского национального университета, 2000. – 315 с.

16. Гаджинский А.М. Логистика: Учебник. – М.: Издательско-книготорговый центр «Маркетинг», 2002. – 408 с.

17. Гаркавенко С.С. Маркетинг. – К.: Лібра. – 1998. – 384 с.

18. Герасимчук В.Г. Маркетинг: теорія і практика: Навч. посібник. – К.: Вища школа. – 1994. – 327 с.

19. Голъдштейн Г.Я. Основы менеджмента. – Таганрог: ТРТУ, 2002. –115 с.