Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Наличный и безналичный денежный оборот в России

Курсовая работа: Наличный и безналичный денежный оборот в России

Содержание

Введение

1. Теоретические основы организации налично-денежного и безналичного оборота

Сущность и принципы организации налично-денежного оборота

Понятие и формы безналичного денежного оборота

Государственное регулирование наличного и безналичного денежного оборота в России

2. Особенности организации наличного и безналичного оборота в России

Динамика и структура налично-денежного оборота России

Современное состояние и структура безналичного оборота России

3. Проблемы организации и регулирования наличного и безналичного оборотов в России

Основные проблемы организации налично-денежного и безналичного оборота

Стратегические направления оптимизации наличного и безналичного оборота в России

Заключение

Список используемых источников

Приложение А. Структура денежного оборота России

Приложение Б. Структура безналичного оборота в кредитной сфере

Введение

Платежный механизм в экономике страны является одной из базовых структур мирового рыночного хозяйства. Он производит своеобразный обмен веществ в хозяйственной системе, и от его четкой и непрерывной работы зависит общая эффективность функционирования экономических институтов.

Деньги находятся в постоянном движении между государством, хозяйствующими субъектами и физическими лицами. Методы платежа подразделяются на налично–денежные и безналичные. Накопление денежного капитала играет важную роль в рыночной экономике. Возникновение и обращение капитала, представленного в денежных расчетах, тесно связанно с функционированием рынка реальных активов.

При использовании безналичных денег расчеты, производятся при помощи записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Естественно, что широкому распространению безналичных денег может способствовать только разветвленная сеть банков. Государство обычно заинтересовано в организации и развитии безналичной формы расчетов, поскольку последняя приводит к существенной экономии издержек обращения и облегчает изучение и регулирование макроэкономических процессов.

Между наличным и безналичным денежным обращением существует взаимосвязь и взаимозависимость. Деньги постоянно переходят из одной сферы обращения в другую: наличные деньги при внесении на счет в кредитном учреждении становятся безналичными, при снятии со счета они опять становятся наличными.

Механизм перехода денег из одной сферы обращения в другую играет большую роль в обеспечении эластичности денежного оборота, его регулировании и осуществлении контроля за рациональным расходованием денег.

Несмотря на то, что по объему оборот наличных денег значительно меньше безналичного оборота, значение его в организации нормальных экономических отношений в хозяйстве велико. Именно в сфере налично-денежного оборота происходит окончательная реализация созданных в народном хозяйстве товаров и проверяется качество связи между общественным производством и личным потреблением. Вследствие таких причин, от состояния налично-денежного оборота во многом зависят нормальная циркуляция денег в хозяйстве, устойчивость их покупательной способности.

Поэтому целью данной курсовой работы является раскрытие основных принципов организации и современного состояния наличного и безналичного денежного оборота России. Объектами курсовой работы являются наличный и безналичный обороты России.

Задачами исследования в данной курсовой работе становятся:

1. Изучение теоретической сущности и значения наличного и безналичного оборотов;

2. Рассмотрение государственного регулирования наличного и безналичного денежных оборотов;

3. Практическое определение современной структуры и объемов налично-денежного и безналичного оборота в России;

4. Выявление основных проблем и недостатков организации безналичного и наличного оборота;

5. Формирование основных путей решения недостатков организации налично-денежного и безналичного оборотов в России на среднесрочную перспективу.

Для написания данной курсовой работы были использованы научные труды отечественных и зарубежных ученых, материалы периодических изданий, учебные пособия, информация СМИ.

1. Теоретические основы организации налично-денежного и безналичного оборота

1.1 Сущность и принципы организации налично-денежного оборота

С развитием товарного производства государство использовало объективную возможность и необходимость эмиссии денег с принудительным курсом для покрытия своих расходов.

Налично-денежный оборот-это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот в сфере обращения и выполнение ими двух функций – средства платежа и средства обращения.

Монету во всех странах, как правило, чеканит государственная казна, а в обращение выпускает вместе с банкнотами центральный банк, который покупает их по номинальной стоимости у казны. Бумажные деньги исторически возникли в процессе обращения золотых и серебряных монет. В процессе обращения золотые и серебряные монеты стирались, возникал разрыв между обозначенным на них номиналом и реальным весом.

Поскольку эмиссия бумажных денег связана не с реальными потребностями товарного производства и товарного обращения, а в основном с непроизводительными расходами государства, то бумажные деньги по своей природе неустойчивы. При нарушении закона денежного обращения или потеря доверия к правительству бумажные деньги могут превратиться в «цветные бумажки».

По действующему законодательству в России два вида денежных знаков: банкноты (банковские билеты) и монеты. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

С 1 января 1998 г. Банк России ввел в обращение новые денежные знаки образца 1997 г.: банкноты достоинством 5, 10, 50, 100 и 500 руб.; монеты достоинством 1, 5, 10, 50 коп. и 1, 2 и 5 руб. С 1 января 2001 г. в обращение поступила банкнота достоинством в 1000 руб.

Для расчетов наличными используются банкноты, выпускаемые центральным банком, который имеет монопольное право на их эмиссию..

Несмотря на то, что налично-денежный оборот во всех странах, Россия не исключение, составляет меньшую часть, он имеет большое значение.

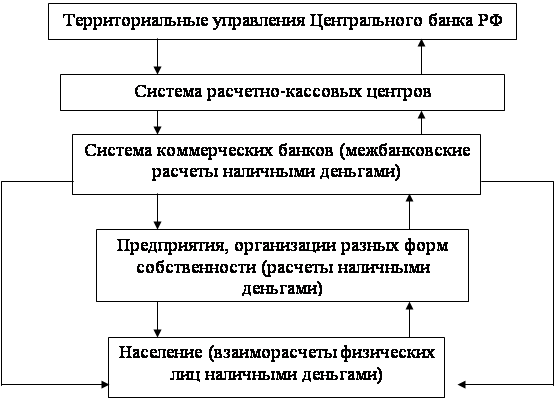

Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег (рисунок 1).

Из приведенной схемы видно, что налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков.

Рисунок 1 – Схема налично-денежного оборота.

Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам - юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению).

Часть наличных денег, находящиеся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещенний, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.).

Таким образом, деньги поступают в операционные кассы коммерческих банков, либо в кассы предприятий и организаций (прежде всего предприятий торговли и предприятий, оказывающих услуги населению).

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах и деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк.

Налично-денежный оборот организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Таким образом, сфера использования налично-денежных платежей ограничена, в основном, доходами населения.

Сфера использования наличных денег, которая в основном связана с доходами и расходами населения, можно разделить на следующие виды:

· расчеты населения с предприятиями розничной торговли и общественного питания;

· оплата труда предприятиями и организациями, выплата других денежных доходов;

· внесение денег населением во вклады и получение по вкладам;

· выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

· выдача кредитными организациями потребительского кредита;

· оплата ценных бумаг и выплата по ним дохода;

· платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать;

· уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем.

В соответствии с Гражданским кодексом РФ на территории России установлен различный порядок расчетов граждан в зависимости от того, как связаны эти платежи с их предпринимательской деятельностью. С участием граждан, не занимающихся предпринимательской деятельностью, разрешено осуществлять расчеты как наличными деньгами без ограничения сумм, так и в безналичной форме. Однако расчеты с гражданами, связанными с предпринимательской деятельностью, должны производиться, как правило, в безналичном порядке.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счет этих предприятий. Денежная наличность сдается ими непосредственно в кассы учреждений банков через объединенные кассы при предприятиях. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

Предприятия могут иметь в своих кассах деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, имеющим кассу и осуществляющим налично-денежные расчеты, независимо от организационно-правовой формы и сферы деятельности. Лимит остатка кассы устанавливается исходя из объемов налично-денежного оборота предприятия с учетом особенностей режима его деятельности. Этот лимит может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия, а также в соответствии с договором с учреждениями банков.

Для выявления объема источников поступлений количества денег в кассы учреждений банков и направления их выдач, а также эмиссионного результата в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Кредитные организации для определения потребности в наличных деньгах, необходимых для обеспечения расходных операций своих клиентов, составляют прогнозные расчеты ожидаемых поступлений наличных денег в кассы. Эти расчеты составляются кредитными учреждениями ежеквартально с распределением по месяцам и направляются в расчетно-кассовый центр, где открыт корреспондентский счет данной организации, за 14 дней до начала планируемого квартала.

Ежеквартально территориальные учреждения Центрального банка РФ анализируют состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банком мер по улучшению организации оборота наличных денег и сокращению эмиссии.

1.2 Понятие и формы безналичного денежного оборота

Безналичный оборот представляет собой движение стоимости без участия денег: осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему.

Особенности безналичных денежных расчетов проявляются в следующем:

· в расчетах наличными принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записей по счетам плательщика и получателя;

· участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют; перемещение (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег.

Тем самым оборот наличных денег замещается кредитной операцией. Это подчеркивает значение целесообразной организации процессов кредитования для регулирования денежной массы, состоящей из денег безналичного оборота и наличных денег.

Принципы организации безналичного оборота следующие:

1. Осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой;

2. Обеспечение ликвидности и платежеспособности участников расчетных отношений. Это необходимое условие своевременного выполнения долговых обязательств;

3. Наличие согласия (акцепта) плательщика на платеж. Данный принцип реализуется путем применения: либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, либо специального акцепта документов, выписанных получателями средств (платежное требований-поручений, платежных требований, переводных векселей);

4. Срочность платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками.

5. Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств.

Важным преимуществом безналичного оборота, выполняемого с помощью передачи пенных бумаг, является то. что такие операции могут осуществляться при отсутствии денежных средств на счете плательщика в банке.

Расширение практики безналичных денежных расчетов с помощью электронной техники способствовало появлению термина «электронные деньги». По существу же в подобных операциях производятся безналичные денежные расчеты с той разницей, что вместо распоряжения денежными средствами с помощью документов, составленных на бумаге (поручения, чеки и др.), при электронной технике соответствующие распоряжения выполняются посредством электронных сигналов. Поэтому вряд ли имеются основания для признания существования такой самостоятельной разновидности денег, как электронные деньги.

Согласно Положению «О безналичных расчетах в Российской Федерации» основными формами безналичных расчетов являются: расчеты платежными поручениями, расчеты по аккредитиву, по инкассо и другие. Рассмотрим более подробно каждую форму.

Расчеты платежными поручениями - это самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и стразового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.д. По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива. Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывной аккредитив может быть измене или аннулирован банком-эмитентом без предварительного согласования с поставщиком. Положительной стороной аккредитивной формы расчетов является гарантия платежа, отрицательной – средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

Расчеты платежными требованиями-поручениями – представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета. Платежные требования-поручения выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику для акцепта. Плательщик обязан вернуть в банк акцептованное платежное требование-поручение или заявить отказ от акцепта в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается к оплате при наличии средств на счете плетельщика.

Зачет взаимных требований – перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простате и экономичности. К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета. Сальдо взаимных платежей погашается путем перевода средств по корреспондентским счетам этих банков, их учреждений, а также в РКЦ Банка России.

Акцептная форма расчетов - получатель средств, представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк. В зависимости от хронологической последовательности акцепта и совершения платежа различают предварительный и последующий акцепты. Оплата при последующем акцепте проводилась в течение операционного дня по мере поступлений требований в банк плательщика. Положительный акцепт предполагал письменное уведомление банка плательщиком о согласии на оплату, отсутствие последнего в течение определенного срока означало отказ от акцепта.

Межбанковские расчёты – расчёты между банками на территории России производятся через расчетно-кассовые центры, созданные Центральным банком РФ. Банковские операции по расчётам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений. Банки должны обеспечивать своевременное поступление на свой корреспондентский счёт средств в размерах, необходимых для проведения платежей . Коммерческие банки и их учреждения могут вводить расчёты путём зачёта взаимных требований, организовывать свои расчётные центры для совершения расчётов обслуживаемой клиентуры, проводить в них зачётные операции взаимных требований хозяйственных органов, а также открывать корреспондентские субсчета в других банках, их учреждениях для расчётов своих клиентов.

Расчеты чеками – владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чек, получателю средств (чекодержателю). Чеки выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Поскольку чек является ценной бумагой, он может передаваться другому лицу с помощью передаточной надписи (индоссамента).

Расчёты с использованием банковских карт – расчётная корпоративная карта - это банковская карта, которая позволяет её держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счёте юридического лица, в пределах расходного лимита согласно условиям договора с клиентом. Кредитная корпоративная карта - это банковская карта, которая позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешённых операций. Для получения корпоративной банковской карты организация должна открыть в банке-эмитенте счёт и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты.

1.3 Государственное регулирование наличного и безналичного денежного оборота в России

Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством и инструкциями Банка России. Ежегодно Банк России совместно с Правительством РФ определяет основные направления единой денежно-кредитной политики и конкретные меры по поддержанию покупательской способности рубля и его валютного курса.

В процессе реализации денежно-кредитной политики Банка России постоянно контролирует величину и структуру денежной массы в обращении. Для этого используют специальные показатели, характеризующие процесс формирования денежной массы.

Федеральным законом «О Центральном банке Российской Федерации (Банке России)» определил основные инструменты денежно-кредитного регулирования Банка России:

· процентные ставки по операциям Банка России;

· нормативы обязательных резервов, депонируемых в Банке России (резервные требования): операции на открытом рынке;

· рефинансирование банков;

· валютное регулирование;

· установление ориентиров роста денежной массы;

· прямые количественные ограничения.

Процентная ставка центрального банка - один из важнейших инструментов денежно-кредитного регулирования и используется для воздействия на рыночные процентные ставки в целях укрепления национальной валюты.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводит процентную политику без фиксации процентной ставки Банка России - это минимальные ставки, по которым он осуществляет свои операции. Поддержание Банком России процентных ставок на низком положительном уровне стимулирует спрос на заемные средства со стороны реального сектора и ведет к экономическому росту.

В настоящее время Банк России активно использует такой инструмент денежно-кредитного регулирования, как обязательные резервы (например, Стабилизационный Фонд). Они выступают механизмом регулирования общей ликвидности банковской системы, который используется для контроля над денежными агрегатами посредством снижения денежного мультипликатора. Резервные требования устанавливаются в целях ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении.

Банк России, устанавливая и изменяя нормативы обязательных резервов, воздействует на объем и структуру привлеченных кредитными организациями ресурсов, а следовательно, влияет на их кредитную политику.

Расширению спектра применяемых операций на открытом рынке должны способствовать постепенное восстановление объема операций во всех секторах финансового рынка, появление на рынке новых ликвидных инструментов, в том числе ценных бумаг Банка России и долговых обязательств Министерства Финансов РФ. В 1999-2000 гг. из-за последствий финансового кризиса Банку России не удалось широко использовать операции с ценными бумагами на открытом рынке: интерес краткосрочным заимствованиям был невысок из-за роста избыточной ликвидности у кредитных организаций.

В отношении купли-продажи иностранной валюты на открытом рынке Банк России проводит политику, направленную на предотвращение резких колебаний курса национальной валюты, наращивание золото - валютных резервов, пытается остановить увеличение денежной массы.

Конкретные направления валютного регулирования как одного из основных инструментов денежно-кредитного регулирования определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и Законом РФ «О валютном регулировании и валютном контроле». С сентября 1998 г. По настоящее время для регулирования валютного курса применяется режим «свободного плавания», подразумевающий определение курса на основе спроса и предложения.

Федеральным законом «О Центральном банке Российской Федерации» установлено, что Банк России только в исключительных случаях в целях проведения единой государственной денежно-кредитной политики после консультаций с Правительством РФ вправе применять количественные ограничения.

Рассмотрим в следующем разделе данной курсовой работы современное движение и структуру наличного и безналичного оборота России в динамике.

2. Особенности организации наличного и безналичного оборота в России

2.1 Динамика и структура налично-денежного оборота России

Налично-денежный оборот России обслуживает денежно – товарные и нетоварные отношения. Каждая часть наличного денежного оборота обслуживает свою сферу рыночных отношений, причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка.

Таким образом, можно сформулировать две основные задачи, которые решает наличный денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль: денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь: в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Наличный денежный оборот в условиях перехода России к рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это, прежде всего, финансовые отношения, связанные с существованием федерального и местного бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

В условиях рыночной модели экономики особенности наличного денежного оборота следующие:

· обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части - распределительные отношения;

· служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;

· функционирует в условиях существования различных форм собственности;

· децентрализован - его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках;

· безналичный и налично-денежный обороты тесно связаны друг с другом — налично-денежный оборот совершается только на базе безналичного оборота.

В наличном обороте денежная база в широком смысле включает в себя:

- наличные деньги в

обращении, в том числе в кассах коммерческих

банков;

- средства в фонде обязательных резервов;

- средства на корреспондентских счетах коммерческих банков в Банке России.

Денежная база в узком смысле включает в себя только наличные деньги, в том числе и в кассах коммерческих банков, и средства фонда обязательных резервов в Банке России.

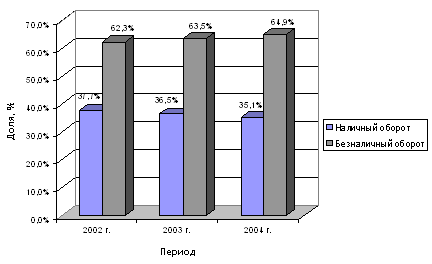

Наличный оборот в России составляет более 30 % (Приложение А). Налично-денежный оборот в Российской Федерации обслуживается банкнотами и металлической монетой.

Так, на конец 2004 г. в денежной массе наличные деньги занимали 37%, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%.

Следует отметить, что за 2002 2004 г. г. удельный вес налично-денежной составляющей денежной массы сократился на 2,6. Среднемесячный темп роста наличных денег составлял 9 %, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц.

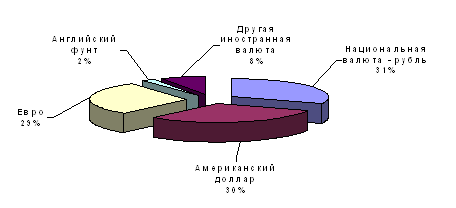

Рисунок 2 – Средне–статистическая структура наличного обращения в 2004 г.

Скорость обращения денег, расчитываемая как отношение номинального валового внутреннего продукта к объему денежной массы, находящейся в обращении, снизилась к 2004г. по сравнению с 2003 г. на 0,3 оборота и составила 6,7 оборота, по данным Банка России. На протяжении 2004 г. она не была стабильной: если в первом полугодии этот показатель в среднем равнялся 11 оборотам, то во втором - 9,5.

На сегодняшний день главной особенностью денежной массы в России является то, что около 35–40 % ее составляет доллар и другая иностранная валюта (рисунок 2).

Сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами.

Участие Центрального банка РФ в формировании денежной массы характеризуется объемом и динамикой денежной базы и источников ее формирования.

В 2002 г. для более эффективного воздействия на темпы роста денежной массы Банк России осуществлял контроль над динамикой денежной базы в узком определении, включающей наличные деньги в обращении и в кассах коммерческих банков, а также средства в фонде обязательных резервов. С этой целью были установлены ежеквартальные лимиты прироста чистых внутренних активов органов денежно-кредитного регулирования, в том числе - чистого кредита расширенному правительству.

Мультипликатор, рассчитанный как отношение денежной массы к денежной базе в узком определении, на протяжении 2004 г. не изменялся и был равен 2,0. Стабильность мультипликатора объясняется, в основном, сохранением практически на неизменном уровне доли наличных денег в денежной массе.

2.2 Современное состояние и структура безналичного оборота России

Безналичный платежный оборот в России составляет более 60 % (Приложение А). В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги. Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует коммерческий банк путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

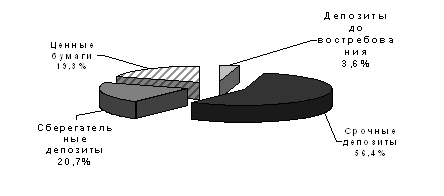

Банковские депозиты могут быть созданы путем размещения в банке наличных денег клиента (вклада, депозита). В этом случае происходит замена банкнот на депозит - долговое обязательство банка (пассивная операция банка). Депозиты до востребования наименее прибыльны для банков, поскольку неопределенность сроков изъятия денежных средств не позволяет их размещать в высоко прибыльные активы (рисунок 3).

|

Рисунок 3 – Структура депозитных операций коммерческих банков в среднем по РФ в 2004 г.

Значительно более выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные - на срок более одного года), а также накопительные сберегательные вклады (депозиты). Процент по таким вкладам определяется сроком вклада и его размером.

Еще более привлекательными являются депозитные сертификаты - ценные бумаги, которые банк продает клиенту на определенный срок с обязательством его выкупа под определенный процент.

Депозитные и сберегательные сертификаты могут быть выкуплены в любое время в течение периода их действия, а проценты начисляются со дня приобретения, размер которых зависит от размера и срока вклада.

При пассивных операциях коммерческих банков не происходит роста денежной массы в целом, а происходит замена наличных денег на безналичные. В то же время эмиссия депозитных денег в результате пассивных операций коммерческий банк создает предпосылки для эмиссии новых депозитных денег, а соответственно росту денежной массы в целом. В частности это происходит в результате активных операций коммерческих банков по размещению банковских депозитов.

|

Банк может создать депозит путем предоставления ссуды (кредита) клиенту, зачислив ее на счет должника-заемщика (Приложение Б). Именно в активных операциях банков проявляется эффект банковского мультипликатора, то есть многократного расширения или сокращения депозитов в результате банковских операций. Этот эффект лежит в основе эмиссии депозитных денег коммерческими банками. Эффект банковского мультипликатора связывает кредитные операции банков с размерами банковских депозитов и банковскими резервами.

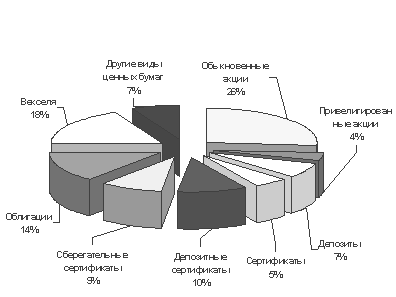

Рисунок 4 - Структура и объем безналичного обращения в виде ценных бумаг, обращаемых на фондовом рынке РФ на 1.06.2004 г.

В результате межбанковских операций банки на основе договоров могут привлекать и размещать друг у друга денежные средства в форме депозитов, совершать различного рода взаимные операции. При недостатке кредитных ресурсов банки могут получать кредиты у ЦБ. В целом коммерческие банки выдают кредиты и совершают другие активные операции (в том числе и на фондовом рынке) на денежные суммы во много раз превышающие их собственные ресурсы.

Контроль государства, осуществляемый через ЦБ, за объемом банковских депозитов, а следовательно и кредитной денежной массой в безналичном обращении, осуществляется через политику регулирования нормы обязательного резервирования. В случае необходимости оживления экономической ситуации ЦБ может снизить учетную ставку по своим кредитам и норму обязательных резервов для банков. Это приводит к росту депозитных денег, а следовательно и инвестиций в производственную, социальную и потребительскую сферы. Рост спроса вызывает оживление в экономике. В то же время возможен перегрев экономики, что связано с избытком денежной массы, инфляцией, неуправляемым ростом цен.

Несмотря на достаточно высокую организацию наличного и безналичного оборота в России, имеется ряд проблем, требующих решения, основные из которых мы рассмотрим в следующем разделе данной курсовой работы.

3. Проблемы организации и регулирования наличного и безналичного оборотов в России

3.1 Основные проблемы организации налично-денежного и безналичного оборота

В последнее время в России обострилась проблема нехватки наличных и безналичных денежных средств, проявляющаяся в низком соотношении денежной массы к ВНП / ВВП. Данный показатель называется коэффициент монетизации. В России данный показатель остается довольно высоким 16–17 % (по данным Банка России). Этот показатель свидетельствует о том, что в стране низкий уровень насыщенности наличными деньгами хозяйственного оборота и самый крупный дефицит денег, как в наличном, так и безналичном обращении.

Дефицит денежной массы в обращении и устойчиво высокие расходы государства приводят к росту доли денежных ресурсов страны, направляемых на покрытие расходов бюджета.

Кроме того, налично-денежный оборот в стране возрастает по стоимостной структуре. Причины роста налично-денежного оборота многообразны. К ним можно отнести:

1. Экономический кризис;

2. Кризис неплатежей;

3. Кризис наличности;

4. Плохая организация системы межбанковских расчетов;

5. Замедление расчетов;

6. Сознательное сокращение прибыли и доходов предприятий с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Резкий рост налично-денежного оборота приводит к увеличению издержек государства на обращение, перевозку, хранение наличных денег, а также замену ветхих купюр.

Выполняя расчетно-кассовые операции, банки Российской Федерации регулируют объем наличной денежной массы и ее обращение. Величина денежной массы в обращении контролируется и ЦБ РФ, воздействуя на деятельность коммерческих банков по кассовым операциям, не обладающими правом эмиссии денежных средств, только в пределах привлеченных ими ресурсов. В условиях ограниченности ресурсов, многие коммерческие банки не могут в полном объеме выполнять наличное и безналичное обслуживание населения и юридических лиц, что приводит к потере выгоды по данным операциям.

Наличный оборот также отличается повышенной рисковостью: подделка денежных знаков, вычислительные ошибки кассовых служб, значительный объем кассовых операций и т.д. Такие риски приводят к нарушению расчетно-кассовой работы в кредитных учреждениях и снижению эффективности данных операций.

Кроме того, наличный оборот требует значительных затрат по приему, хранению и перевозке наличных денежных средств, содержания большого штата специалистов и контролеров.

Для кассового обслуживания юридические лица должны представить ряд документов (учредительные документы, кассовый план, прогноз кассовых поступлений и другие) для предотвращения возможных противоправных действий, но сбор и регистрация данных документов в большинстве случаев затягивается, что затрудняет саму организацию кассового обслуживания. Достаточно значительный документооборот усложняет процедуру получения – зачисления наличных денежных средств и делает безналичную форму расчетов наиболее привлекательной.

Наличный и безналичный оборот достаточно в большом объеме проходит через кассу банков - множество видов расчетных операций (оплата коммунальных услуг, взнос наличных денег на открытые счета в банке, денежные переводы, оплата услуг государственных и иных организаций и т.п.), в определенные дни возникают очереди из – за не успевания обслуживания населения, что ведет к усложнению работы расчетно-кассовых служб и росту недовольства клиентов.

Кроме того, одной из основных проблем организации наличного и безналичного оборота в любой стране является инфляция. Особенно негативные факторы инфляции проявляются в обесценении капиталов в наличной и безналичной формах, в падении покупательской способности, в разорении неконкурентоспособных предприятий, в общем экономическом кризисе. Оборот наличных и безналичных средств всегда связан с риском не получить ожидаемой суммы доходности как для государства в целом, так и для отдельного субъекта. Кроме этого, инфляция лишает банки возможности привлекать долгосрочные депозиты, поэтому для осуществления безналичного оборота во всевозрастающих размерах должны использовать собственный капитал.

Причины углубляющегося кризиса наличного и безналичного обращения во многом кроются в сохраняющейся неблагоприятной общеэкономической обстановке в стране, которая усугубляется острым кризисом неплатежей.

3.2 Стратегические направления оптимизации наличного и безналичного оборота в России

Дефицит денежной массы в наличной и безналичной формах, кризис неплатежей и другие негативные факторы в экономике привели к острой необходимости создания оптимальных условий для развития наличного и безналичного оборота в России. К таким мерам можно отнести:

- совершенствование законодательной базы в сфере денежно–кредитной политики;

- уменьшение долларизации российского денежного обращения;

- усиление стимулов инвестиционной активности;

- совершенствование налоговой системы;

- снижение инфляции и проведения политики сдерживания цен;

- внедрение и совершенствование электронного денежного обращения;

- развитие и применение широкого спектра форм безналичного обращения;

- усиление контроля над законностью наличного и безналичного оборота для предотвращения возможных противоправных действий и другие.

Конечно, внедрение таких мер требует значительных затрат и в России должно проходить поэтапно.

Необходимо более широкое привлечение ведущих банков России к разработке государственной денежно-кредитной, структурной и инвестиционной политики. Государство будет содействовать формированию банковских объединений инвестиционной направленности, поддерживать их роль в формировании финансово-промышленных групп, что значительно повысит эффективность наличного и безналичного оборота в России.

В результате реализации гибкой инвестиционной политики банков России и осуществления мер по улучшению инвестиционного климата и стимулированию инвестиционной активности, по мнению специалистов, повысится эффективность инвестиционной деятельности и, возможно, произойдет рост объемов привлечения в инвестиционную сферу средств частных инвесторов, и, прежде всего, крупного корпоративного национального капитала.

Для повышения скорости и эффективности оборачиваемости денежных средств в наличной и безналичной формах очень важно развитие механизма предоставления гарантий. В настоящее время это предоставление государственных гарантий. Однако только государственными гарантиями нельзя полностью обеспечить потребности коммерческих структур в гарантиях.

В связи с этим большое значение для изменения ситуации в сфере наличного и безналичного обращения (в части предоставления гарантий) имеет проводимая с участием ряда коммерческих банков работа по созданию распределенной по уровням управления системы гарантийно-залоговых фондов. В эти фонды будут привлекаться как средства отечественных и зарубежных коммерческих банков и фирм, так и государственные средства (земля, имущество, отдельные производственные объекты). Работа таких фондов позволит решить вопросы представления гарантий без обращения к федеральному бюджету.

Совместное финансирование государством и банковским сектором важнейших объектов экономики и другие формы развития наличного и безналичного оборота очень важно в условиях жесткой конкуренции. Финансовой основой эффективного роста экономики является крупный банковский капитал.

Для устранения ряда проблем в организации наличного и безналичного оборота в России для юридических лиц и населения можно предложить следующие направления по оптимизации расчетно-оборотных операций:

· развитие электронных расчетов – перевод наличных денег в «электронные» и обратно. Это позволит снизить затраты на подготовку и доставку документов, информации о клиенте, ускорить время прохождения платежей;

· предоставления кассовых операций юридическим лицам через Интернет, что делает операции с наличными денежными средствами более доступными, открытыми и относительно недорогими;

· введение и распространение автоматизированных кассовых центров (касс перерасчета, обмена валюты, выдачи денег по пластиковым картам, электронные платежи и другие), что позволит работать в круглосуточном режиме, обеспечивается быстрота и надежность кассовых операций, сокращается площадь центра обработки наличности, доступность и т.д.

Таким образом, совершенствование наличного и безналичного оборотов денежных средств в России приведет к укреплению национальной денежной единицы и стабилизации денежной системы в целом, что, в свою очередь, окажет положительное влияние на весь комплекс экономических процессов в стране.

Заключение

Наличное и безналичное обращение охватывает практически все сферы жизни страны. Сменяя форму стоимости, денежные средства находятся между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денежных средств в наличной и безналичной форме и представляет собой денежный оборот, при котором выполняются функции денег: мера стоимости; средство обращения; средство платежа.

Налично-денежный оборот (налично-денежное обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими картами, металлическими разменными монетами. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций. Как правило, предприятия хранят денежную наличность в небольших количествах, сверхлимитные суммы переходят на расчетный счет в банк. Потребность в наличных деньгах рассчитывается при помощи прогноза. Кроме того, анализируется состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банком мер по улучшению организации оборота наличных денег и сокращению эмиссии

Наличный оборот составляет 30-35 % денежного обращения и отличается высокой степенью долларизации и евро. Кроме того, динамика наличного оборота показывает, что денежная масса имеет тенденцию к снижению, что вызывает дефицит денежных средств и кризис неплатежей.

Налично-денежный оборот трудно контролируем. Он может выступать средством уклонения от налогов и прочих незаконных действий.

Безналичное обращение, безусловно, доминирует, обуславливая все большую дематериализацию денежного обращения. Безналичный платежный оборот в России составляет более 60 %. Причинами этого являются: сокращение издержек обращения; ускорение денежного оборота; удобство безналичных расчетов. Однако в некоторых сферах экономической жизни наличие денег сохраняет свое важное значение.

Основными формами безналичных расчетов являются: расчеты платежными поручениями, расчеты по аккредитиву, по инкассо, чек, вексель, депозиты и другие. Выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные- на срок более одного года), а также накопительные сберегательные вклады (депозиты).

Кроме того, безналичный оборот достаточно активно развивается в кредитной, инвестиционной сфере, в межбанковских расчетах, расширяя инструменты расчетных операций.

Однако, высокая организация наличного и безналичного оборота не обеспечивает стабильности развития, так как на денежный оборот негативное влияние оказывают и такие факторы, как инфляция, повышенная рисковость, особенно в наличном обороте, высокие затраты на обслуживание оборотов, фальшивомонетчиство и другие противоправные действия и т.д.

Поэтапное внедрение новейших форм расчетов, обеспечение государственной гарантией расчетных операций, снижение инфляции, гибкая финансовая политика и другие эффективные меры помогут стабилизировать наличный и безналичный обороты в стране и обеспечить бескризисность развития экономики России в будущем.

Список используемых источников

1. Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов. – М.: ЮНИТИ, 2002 – 342с.

2. Банковское дело/ Под. ред. О.И. Лаврушина – М.: Финансы и статистика, 2003. – 576с.

3. Борисов Е.Ф. Экономическая теория: учебник. – М.: Юристъ, 2000. – 568с.

4. Введение в рыночную экономику: Учебное пособие / Под ред. А.Я. Лившиц. М.: Высшая школа, 2000. – 447с.

5. Галицкая С.В. Деньги, кредит, финансы. – М.: Экзамен, 2002. – 224с.

6. Деева А.И. Финансы. – М: Экзамен, 2002. – 224с.

7. Деньги, кредит, банки в РФ: Учебник/под ред. О.Г. Семенюта – М.: Контур, 2001. – 492с.

8. Дробозина Л.А., Окунева Л.П., Андросова Л.Д. И др. Финансы. Денежное обращение. Кредит. – М.: Финансы, ЮНИТИ, 2003. – 479с.

9. Емельянова Т.В. Организация учета денежных потоков в кредитных учреждениях // Бухгалтерский учет - 2003. - №8. –С.41 –42.

10. Иванов Ю.О показателях экономического благосостояния // Вопросы экономики. – 2004. - №2. – С. 93 – 95.

11. Исаев А.Н. Учет расчетных операций в налично-денежной форме // Бухгалтерский учет. - 2002. - №6. – С.11

12. Колесников А.В. Формирование межбанковских кредитных отношений // Финансы и кредит. – 2002. - № 4. – С.5

13. Ливанов А.С. Наличный оборот // Финансы и кредит. – 2003. №4. – С.12 – 14.

14. Маркова Л.С. Система электронных расчетов // Стандартизация. 2003. - № 4. – С.42 – 48.

15. Наличный и безналичный оборот в российской экономике: Учебное пособие для ВУЗов. – М.: КНОРУС, 2004. – 186с.

16. Рогова О. Ориентиры развития денежно-финансовой системы. // Экономист. - 2001. - №7, – С. 61 – 72.

17. Романовский М. В. Финансы, денежное обращение и кредит. – М.: Юрайт – М, 2001. – 543с.

18. Сборник законодательных актов РФ. – М.: Юристъ, 2002. – 689 с.

19. Общая теория денег и кредита: Учебник / под ред. Е.Ф. Жукова - М: Банки и биржи, 2003. – 562с.

20. Федоров н. В. Перевод кассовых расчетов в электронную форму. Учебное пособие. – М.: Банки и биржи, 2003. – 163с.

21. Финансы: Учебник/под ред. А.М. Ковалевой - М: Финансы и статистика, 1999г.

22. Шишкин А.Ф. Экономическая теория: Учебное пособие для вузов. 2-е изд.: В2 кн. Кн. 1 – М.: Гуманит. изд. Центр ВЛАДОС, 1999. – 472с.

23. Экономика: Учебник / Под. ред. А.С. Булатова. 2-е изд., прераб. и доп. – М.: Издательство БЕК, 1997. – 896с.

24. Экономическая теория: Учебник/под ред. В.Д.Камаева- М.: Владос, 2003. – 652с.

25. Экономическая энциклопедия / Гл. ред. Л.И.Абалкин — М: Экономика, 1999. – 752с.

26. Юров А.В. Наличные деньги – их место в современной России. // Деньги и кредит. - 2003. - №5. – с. 14 – 19.

Приложение А

Структура денежного оборота России

Приложение Б

Структура безналичного

оборота в кредитной сфере