Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Операции с использованием банковских пластиковых карточек в Республике Беларусь

Курсовая работа: Операции с использованием банковских пластиковых карточек в Республике Беларусь

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра Финансов и банковского дела

КУРСОВАЯ РАБОТА

по дисциплине: Деньги, кредит, банки

на тему: Операции с использованием банковских пластиковых карточек в Республике Беларусь

МИНСК 2009

РЕФЕРАТ

Объём – __ стр., 11 рисунков, 20 источников.

"Операции с использованием банковских пластиковых карточек в Республике Беларусь"

Объектом исследования является рынок банковских пластиковых карточек Республики Беларусь, расчёты с использованием банковских пластиковых карточек, банковские карточные программы и.

Цель работы – анализ рынка банковских пластиковых карточек Республики Беларусь, анализ расчётов, схем платежей и их отражения в бухгалтерском учёте коммерческого банк, анализ перспектив развития расчётов и использованием банковских пластиковых карточек, выработка предложений по внедрению и оптимизации безналичных расчётов использованием банковских пластиковых карточек.

В процессе работы на основании нормативной базы, регламентирующей проведение операций с использованием банковских пластиковых карточек, опубликованных научных работ по данному направлению банковской деятельности, внутрибанковских нормативных документов ОАО "Беларусбанк", проведён анализ рынка банковских пластиковых карточек Республики Беларусь, анализ карточных продуктов банка (на примере ОАО "Беларусбанк").

В результате выполненного исследования выявлены причины, тормозящие развитие расчётов с использование банковских пластиковых карточек, предложены рекомендации по развитию карточной программы банка, выработаны основные направлениями развития карточного рынка Республики Беларусь.

ВВЕДЕНИЕ

Развитие национальной системы безналичных расчетов на основе электронных платежных инструментов является важным направлением работы по сокращению налично-денежного оборота и издержек на его организацию, пополнению ресурсной базы банков, повышению прозрачности и полноты учета расчетных операций, повышению платежной культуры населения страны и его безопасности.

Вопросы развития системы безналичных расчетов постоянно находятся в центре внимания Правления Национального Банка. Наиболее развивающимся сегментом рынка безналичных расчетов по розничным платежам в Беларуси является направление, связанное с банковскими пластиковыми карточками и электронными деньгами.

В целях увеличения доли безналичных расчетов в розничном товарообороте необходимо решить задачи создания технической инфраструктуры применения банковских пластиковых карточек и доведение ее до нормативного уровня и рациональное и эффективное использование уже созданной сети платежных терминалов.

Хотя темпы создания сети платежных терминалов и опережают темпы эмиссии карточек, но они недостаточны. За предыдущий год число объектов торговли, принимающих к оплате банковские карточки, увеличилось на 49,2%, а количество платежных терминалов – на 55,4%. Однако, несмотря на положительную динамику развития инфраструктуры безналичных платежей, доля магазинов и объектов общественного питания, принимающих к оплате банковские пластиковые карточки в целом по республике составляет всего около 15,5%. Если говорить об удельном весе розничного товарооборота, полученного за счет оплаты товаров пластиковыми карточками, то на начало 2009 года он составил и вовсе 3,7%. [18]

В тоже время, следует отметить, что рынок традиционных карточных платежей является достаточно насыщенным, следовательно, для обеспечения его привлекательности необходимо предлагать новые сферы использования карточного продукта.

Актуальность вопроса разработки и внедрения новых карточных продуктов, обеспечение сбалансированности экономических интересов участников систем расчетов по розничным платежам обусловила выбор темы курсовой работы.

1 Теоретические основы функционирования платежной системы на основе пластиковых карт

1.1 Общая характеристика банковских пластиковых карт

Банковская пластиковая карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение безналичных платежей за товары и услуги, получение наличных денежных средств и осуществление иных операций в соответствии с законодательством Республики Беларусь.

Первые карточки современного вида появились в США в начале 50-х гг. Впоследствии системы расчетов по карточкам получили распространение во многих странах мира, а сами расчеты приобрели международный характер. В мире в обращении находится порядка 3,7 миллиардов платежных карточек различных типов и систем. Платежные карточки персональные и «на предъявителя», для физических лиц и корпоративные, выпускаемые в обращение банками, специализированными компаниями, социальными, медицинскими, страховыми организациями, обслуживают сегодня значительную часть платежей в национальных и транснациональных платежных системах.

В сфере денежного обращения пластиковые карты являются одним из средств организации безналичных расчетов. Платежный инструмент в виде пластиковой карточки содержит носитель информации, на котором записаны и хранятся сведения об определенной сумме денежных средств, оплаченных держателем карточки ее эмитенту. Отсюда и вытекают основные различия между средствами на пластиковой карточке и наличными деньгами.

Согласно теории, наличные деньги среди всех инструментов обращения и накопления стоимости обладают наибольшей ликвидностью, то есть способностью в любой момент времени обмениваться на товар (услугу). Пластиковая карточка не уступает наличным деньгам в этом качестве: с помощью карточки можно оплатить товары и услуги в сети предприятий торговли и сервиса, получить наличные деньги.

Деньги, находясь в виде банковской карточки на руках у клиента, продолжают оставаться в банке как депозитные привлеченные средства, на которые банк начисляет проценты. Таким образом, карточка выполняет как платежную, так и сберегательную функции одновременно, совмещая ликвидность наличных денег и доходность средств на вкладе.

Банковские пластиковые карты можно классифицировать по различным признакам:

1. В зависимости от условий расчета владельца карточного счета с банком- эмитентом:

- кредитные карты, которые связаны с открытием кредитной линии в банке и предполагают нулевой исходный остаток на карточном счете клиента. При этом держатель карточки может с ее помощью расплатиться в предприятии торговли и сервиса или получить наличные деньги, если это допускается. Все операции с карточкой в этом случае оплачивает банк, а держатель карты должен впоследствии погасить свой долг банку. Условия погашения кредита определяются в договоре между банком-эмитентом и клиентом;

- дебетные карты принципиально отличаются от кредитных тем, что на счете клиента обязательно должна находиться сумма, достаточная для совершения платежа (оплаты покупки, услуги, либо получения наличных денег). Суммы операций, произведенных клиентом с помощью карточки, списываются непосредственно с карточного счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Дебетные карты не позволяют оплачивать покупки и получать наличные при отсутствии денег на счете клиента;

- дебетно-кредитные карты (комбинированные) используются для совершения платежей за товары и услуги, а также получения банковских услуг как за счет собственных средств пользователя, так и в отдельных случаях, за счет кредита, предоставляемого банком-эмитентом.

2. В зависимости от владельца счета карточки:

- личная карточка – карточка, с использованием которой производятся операции по счету физического лица – владельца счета на основании договора, заключенного между банком-эмитентом и физическим лицом;

- дополнительная (семейная) карточка - карточка, которая выдается физическому лицу на основании доверенности владельца карточного счета на правах пользования. Таким образом, пользователем карточки и владельцем счета являются разные субъекты. Владелец счета несет ответственность за операции, совершенные пользователем дополнительной карточки;

- корпоративная карточка выдается физическому лицу – пользователю карточки, но владельцем счета является юридическое лицо (предприятие, организация, фирма). Пользователь корпоративной карточки может производить операции по счету юридического лица на основании договора и доверенности юридического лица – владельца счета. Ответственность за операции, совершенные с помощью корпоративной карточки, возлагается на владельца счета.

3. По принадлежности к учреждению-эмитенту:

- банковские карты, эмитентом которых являются банк или консорциум банков;

- коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм;

- карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

4. По категории клиентуры, на которую ориентируется эмитент:

- обычная карточка – предназначена для рядового клиента;

- бизнес-карта – предназначена для сотрудников организаций, уполномоченных расходовать средства своей организации;

- золотая карточка – предназначена для наиболее состоятельных, надежных клиентов.

5. По территориальной принадлежности:

- международные, которые принимаются к оплате в большинстве стран;

- национальные, действующие на территории какой-либо страны;

- локальные, действующие на части территории государства;

- карты, действующие в одном конкретном учреждении.

6. По способу записи информации на карту:

- графическая запись;

- эмбоссирование;

- магнитные карты;

- чииповые карты (смарт-карты);

- лазерная запись.

Банковские платежные карточки – это эффективный инструмент денежно-кредитной политики государства. Массовое использование безналичных расчетов на основе платежных карточек обеспечивает:

- дополнительное привлечение средств населения в банки, а также посредством этого увеличение ресурсов банковской системы, что является источником дополнительной прибыли и инвестиционного потенциала экономики государства;

- обслуживание потребительских сделок в безналичной форме ускоряет движение стоимости, облегчает учет движения средств, а следовательно, возможности контроля, что способствует росту налогооблагаемой базы, уменьшению роли теневой экономики;

- увеличение масштабов потребительского кредитования населения;

- оптимальное сочетание функций обращения и сбережения, ритмизацию спроса средств на потребление и в стабильном во времени росте остатка средств на карточных счетах;

- оптимизация обращения наличных денег и вкладов, делает структуры денежных агрегатов более стабильными. Поскольку отношение наличных средств к депозитам уменьшается, денежный мультипликатор увеличивается, но при этом эмиссия денег не происходит. Снижается спрос и затраты на наличные деньги и, в определенной степени снижается потребность в дополнительной денежной эмиссии, уменьшается степень риска инфляции. [5, с. 576]

С точки зрения развития системы безналичных расчетов, банковские пластиковые карты признаны сегодня наиболее перспективными. Платежные системы, в которых пластиковые карточки используются в качестве расчетного средства и средства получения текущего кредита в банке, среди систем использующих другие безналичные розничные платежные инструменты, являются самыми массовыми по числу вовлеченных в них клиентов.

1.2 Субъекты системы расчетов по пластиковым картам

К основным субъектам платежной системы на основе пластиковых карт относятся:

1. Банк-эмитент - банк или учреждение банка осуществляющий эмиссию карточек, включая ведение счетов и расчетно-кассовое (кассовое) обслуживание владельцев счетов.

Основные функции банка-эмитента:

- эмиссия карточек – деятельность банка по выпуску карточек в обращение (изготовление карточек - нанесение графического изображения на карточку, эмбоссирование, кодирование магнитной полосы или электронной схемы; анализ кредитоспособности клиентов; выдача карточек клиентам; открытие счетов);

- авторизация – комплекс мер, выполняемых для принятия решения о запрете или разрешении оплаты товара или услуги, получения наличных с помощью карточки;

- ведение счетов клиентов, высылка клиентам выписок по счетам;

- учет операций по счетам клиентов;

- работа с клиентами (ответы на запросы, рассмотрение спорных ситуаций);

- обеспечение безопасности и контроль за мошенничествами (блокировка счетов и карточек, ведение списка недействительных карт – стоп-листа, рассылка списка блокированных карточек);

- маркетинг (поиск новых клиентов, реклама, программы активизации операций по карточкам).

2. Банк-эквайер – банк, осуществляющий расчеты с предприятиями торговли и сервиса по операциям, с использованием карточек, а также выдачу налично-денежных средств держателям карточек, не являющихся клиентами банка. Эквайринг – прием и обработка операций, совершенных с использованием карточек в торгово-сервисной сети, с которой у банка имеются договорные отношения на прием карточек к оплате, а также проведение расчетов.

Основные функции банка-эквайера:

- организация работы с торговыми предприятиями (заключение договоров, обучение кассиров, обеспечение торговых точек оборудованием, техническая поддержка оборудования и т. д.)

- процессинг – обработка электронных и бумажных документов по операциям с карточками, представленных в банк предприятиями торговли и сервиса;

- расчеты с торговыми предприятиями – оплата счетов торгового предприятия по покупкам, сделанных с применением карточек за вычетом комиссионных;

- отказ от оплаты торговых счетов, если нарушены какие-либо условия договора с торговым предприятием.

Банк-эквайер осуществляет весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы.

Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.

3. Процессинговый центр - специализированная сервисная организация - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и протоколов операций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы. В противном случае, процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов операций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

4. Расчетный банк – уполномоченный платежной системой банк, в котором другие банки-участники системы открывают счета для расчетов по операциям пользователей карточек.

5. Предприятие торговли или сферы услуг – предприятие, принимающее карточки к оплате.

Основные обязанности торгового предприятия, участвующего в системе карточных расчетов:

- принятие карточек к оплате за товары и услуги в качестве равноценного платежного средства;

- проведение авторизации в предусмотренных случаях;

- принятие мер для задержания карточки, если предъявитель не является ее законным владельцем;

- предоставление в банк электронных и бумажных документов по операциям с карточками;

- предъявление банку для оплаты торговые счета для немедленного получения по ним денег;

- хранение конфиденциальной информации о клиенте.

6. Держатель карточки – физическое лицо, которому банк-эмитент выдал карточку и которое имеет право ее использовать в соответствии с заключенным с банком договором.

Держатель карточки:

- может использовать карточку для оплаты товаров и услуг в торговых предприятиях;

- может получать наличные деньги по карточке;

- обязан принимать меры к предотвращению утраты карточки, не передавать карточку другому лицу.

- должен сообщить в банк об утере или хищении карточки;

- может получить по карточке кредит, при условии надежной кредитоспособности.

Пластиковые карточки предоставляют их держателям уникальную по функциональным возможностям замену наличных денег, поскольку обеспечивают:

- удобство пользования карточкой – владельцу карты не нужно иметь при себе крупных денежных сумм при посещении магазинов и предприятий сервиса;

- гарантию отсутствия ошибок в расчетах и, как следствие, сокращение потенциальных потерь;

- получение пользователем информации от банка в такой форме, что он может проверить каждую операцию и предъявить претензии в случае неправильного оформления сделок;

- сокращение (по сравнению с традиционными формами выполнения расчетов) времени, необходимого на совершение покупок в торговых организациях и получение банковских услуг в местах их предоставления; отсутствие проблем со сдачей;

- возможность осуществления денежных переводов с помощью карточки, возможность проводить коммунальные платежи;

- потенциальную возможность получения процентов не только на средства, депонированные на обычных сберегательных счетах и, следовательно, выбывшие на время из оборота клиента, но и на те суммы, которые необходимы вкладчику для повседневной оплаты товаров и услуг, так как банк начисляет проценты на остаток счета карточки;

- конфиденциальность информации о состоянии финансовых дел клиента;

- возможность получения широкого спектра услуг во всех географических точках, охваченных платежной системой.

Платежная система - это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. В развитую платежную систему входят: банки-эмитенты карт, банки-эквайеры, магазины и другие сервисные точки, расчетные банки, процессинговые компании.

Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Перед каждым банком, находящимся на этапе выбора системы обслуживания клиентов на основе пластиковых карточек, возникает комплекс технических и технологических проблем. Одной из наиболее важных в контексте разработки проекта является проблема выбора технологии обмена информацией как внутри банковской системы, так и между банком и процессинговым центром. Правила информационного обмена влияют на выбор аппаратно-программных средств, средств связи и коммуникаций, на систему обеспечения безопасности.

Проанализируем процедуры обработки магнитных и микропроцессорных карт (смарт-карт).

Если клиент при оплате покупки использует магнитную карту, на которой не хранится информация о состоянии счета клиента. Поэтому прежде чем принять ее в уплату за товары, продавец проводит авторизацию, делает запрос в банк и проверяет состояние счета клиента. Авторизация может быть голосовая (звонок по телефону) или проводится с помощью специального терминала. Банк-эмитент, соответствующим кодом одобряет или отклоняет сделку. Этот процесс происходит в режиме реального времени (on-line). Терминал печатает чеки, в которых расписывается клиент. В конце каждого дня торговец собирает чеки и передает их в свой банк. Общая сумма выручки за вычетом комиссионных переводится на его текущий счет, как правило, немедленно. Затем осуществляются межбанковские операции. Банк-эквайер рассчитывается с банком-эмитентом. А затем банк-эмитент рассчитывается со своим клиентом.

К недостаткам этой схемы можно отнести следующее:

- авторизация в режиме on-line (происходит долго и повышается себестоимость операций);

- сохранение промежуточного бумажного носителя информации;

- реальное списание средств происходит позже оформления сделки (существует возможность неправомерного использования карточек).

Однако режим on-line имеет и свои преимущества как для держателя карточки, так и для банка-эмитента. Банк-эмитент, обрабатывая транзакции в реальном масштабе времени, имеет возможность управлять счетами держателей карточек; оперативно блокировать карточки и счета. Для держателя карточки сокращается промежуток времени между внесением средств на счет и поступлением их в базу данных банка; появляется возможность оперативной блокировки карточки при ее утери или хищении; существует возможность оплачивать покупки с конвертацией по курсу сети.

Микропроцессоные карточки обрабатываются несколько иначе. На карточке присутствует информация о состоянии счета клиента, т.е. в месте покупки известна та сумма денег, которой располагает клиент. Электронная карточка обрабатывается в режиме off-line (без связи с банковским компьютером). Карточка вставляется в специальное устройство (POS-терминал), клиент вводит свой ПИН-код, а продавец - сумму покупки. Терминал в считанные секунды проверяет подлинность и покупательную силу карточки. Если средств достаточно, то выполняются операции по списанию средств со счета клиента на счет продавца. Средства на счет продавца перечисляются во время сеанса связи с банком (возможно в конце рабочего дня). Но в этой схеме заложена возможность сбора информации с терминалов не только с помощью сеансов обмена по линиям связи, но и с помощью специальных технологических электронных карт или других носителей информации. В принципе эту информацию можно передать и с курьером. Узким местом в такой схеме является обновление информации о стоп-листах, в которых фиксируются карточки, утерянные или запрещенные к приему по другим причинам. Таким образом, электронные карточки значительно упрощают и ускоряют процесс прохождения платежей, не требуют постоянного использования телекоммуникационных линий связи. Расчеты по карточкам не будут остановлены при неисправности центрального компьютера или других неполадках.

Недостатки подобной схемы заключаются в следующем:

- увеличение срока между внесением средств на счет и поступлением их в базу данных;

- держатель не имеет доступа ко всей сумме, хранящейся на счете;

- невозможно оперативно заблокировать карточку.

Исторически так сложилось, что на сегодняшний день подавляющее большинство пластиковых карточек имеет магнитную полосу, что накладывает вполне определенные требования на всю организацию платежной системы на основе пластиковых карт. Чиповая технология, появившаяся позже магнитной, с одной стороны, предоставляет принципиально иные возможности, а с другой стороны, накладывает иные ограничения по организации платежной системы.

При выборе технологии всегда следует учитывать специфику конкретных условий и тот факт, что обе технологии имеют свои области применения.

Банки выступают инициаторами внедрения пластиковых карт, так как эта деятельность приносит им следующие преимущества:

- расширение депозитной базы за счет привлечения части средств вкладчиков, ранее использовавшихся последними в виде наличных денег;

- возможность иметь стабильные денежные ресурсы на карточных счетах, обширную клиентуру и развитую инфраструктуру, позволяющую обслуживать клиентов за пределами офиса банка;

- потенциальный захват рынка мелких платежей;

- получение банком комиссионных, взимаемых с платежных операций, совершенных в торговых точках; кроме того, клиент платит за получение карточки;

- получение дополнительного дохода в форме комиссионного вознаграждения и процентных поступлений за обслуживание торговых предприятий;

- простота совершения основной массы операций, сокращение объема наличности, и как следствие, сокращение затрат на обработку наличных денег, их транспортировку и инкассацию; организация более быстрых и удобных для клиента расчетов;

- привлечение новых клиентов за счет предоставления нового вида услуг; перекрестная продажа дополнительных продуктов и услуг владельцам карточек;

- повышение общей привлекательности банка как финансового института, применяющего в своей работе с клиентами самые современные технологии, повышение конкурентного потенциала банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов;

- престиж и реклама банка на пластиковых карточках, которые клиенты используют не только как средство платежа, но и как признак определенного социального статуса.

Для представителей торговой сферы карточные расчеты имеют следующие преимущества:

- экономия на инкассации выручки;

- возможность предоставления кредита без использования собственных средств и ведения специальных систем учета;

- снижение риска благодаря замещению банковских чеков карточками;

- повышается безопасность работы;

- повышается престиж, рейтинг торгового предприятия.

Безусловный интерес представляет пластиковая карточка для крупных предприятий при выдаче зарплаты своим сотрудникам. При реализации зарплатных проектов на основе банковских пластиковых карт, предприятия получают следующие выгоды:

- уменьшение затрат, связанных с выплатой заработной платы;

- привлечение заработной платы своих сотрудников в качестве дешевых кредитных ресурсов через обслуживающий предприятие банк;

- возможность оборудования расчетными терминалами сервисных точек предприятия (столовых, магазинов предприятия);

- возможность получения кредита для выплаты заработной платы сотрудникам предприятия;

- снимается проблема превышения лимита остатка средств в кассе;

- возможность открытия корпоративных карт предприятия для обслуживания текущих расходов предприятия;

Интерес государства во внедрении расчетов по пластиковым карточкам тоже очевиден: снижаются затраты на инкассацию денежных средств, эмиссию и регенерацию денежных банкнот; упрощаются учет движения денег и взимание налогов; технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью.

2. Организация расчетов с помощью пластиковых карт в АСБ «Беларусбанк»

2.1 Эмиссия пластиковых карт

Эмиссия пластиковых карт – это деятельность банка по выпуску карточек в обращение. Эмиссия карточек является важным уровнем организации бизнеса пластиковых карт в коммерческом банке и требует профессионального подхода и высококвалифицированной работы специалистов. Деятельность банка по выпуску карточек в обращение можно подразделить на несколько этапов (рисунок 1):

1. Оформление договорных отношений с клиентами, открытие карт-счетов;

2. Изготовление пластиковых карточек, выдача клиенту, ведение пластиковых карточек;

3. Ведение операций по карт-счету;

4. Закрытие карт-счета, изъятие и уничтожение пластиковой карточки.

Первым этапом является проверка подаваемых заявлений на выпуск карточек и оформление договорных отношений с клиентами.

Основанием, регламентирующим взаимоотношения учреждений банка и клиента, является договор карт-счета. В договоре карт-счета должны найти отражение следующие условия: наименование учреждения банка и клиента, наименование платежной системы, вид карточки, порядок использования карточки, в том числе порядок предоставления овердрафта (если предусматривается), срок действия карточки (если устанавливается), условия проведения валютно-обменной операции, срок действия договора, порядок замены и изъятия карточки, права и обязанности сторон, ответственность сторон, порядок рассмотрения споров, условия размещения и порядок списания сумм страхового депозита (если устанавливается), вознаграждения за операции с карточками, размер и порядок внесения денежных средств физическими лицами, условия расторжения договора, основания расторжения договора ранее установленного срока, порядок возврата физическим лицам денежных средств в случае неисполнения обязательства или расторжения договора ранее установленного срока, другие условия в соответствии с законодательством Республики Беларусь. Договор карт-счета не является публичным. Учреждение банка имеет право отказать в заключении договора и выдаче карточки.

Рисунок 1 – Направления деятельности банков

по выпуску пластиковых карт

Физическим лицам, получающим пенсию на основании Закона Республики Беларусь от 17.04.1992 «О пенсионном обеспечении», Закона Республики Беларусь от 17.12.1992 «О пенсионном обеспечении военнослужащих, лиц начальствующего и рядового состава органов внутренних дел, органов и подразделений по чрезвычайным ситуациям и органов финансовых расследований» и других нормативных правовых актов Республики Беларусь, оформляется договор карт-счета, в соответствии с которым на остаток по карт-счету начисляются проценты в размере ставки по вкладу «Пенсионный» и выдается карточка для использования только на территории Республики Беларусь (далее – пенсионная карточка). Обязательным условием выдачи пенсионной карточки является поступление на карт-счет суммы пенсии в безналичном порядке.

При выдаче международных карточек учреждение банка имеет право установить клиенту страховой депозит, размер которого определяется по усмотрению руководителя учреждения банка с учетом оценки платежеспособности клиента. Допускается открытие карт-счета без страхового депозита по решению руководителя учреждения банка (уполномоченного им лица).

При переводе работников предприятий и организаций на получение заработной платы с использованием карточек с этими предприятиями заключается договор на зачисление и выплату заработной платы с использованием банковских пластиковых карточек. Договоры карт-счета с работниками предприятия заключаются на общих основаниях.

После подписания обеими сторонами договора и оплаты клиентом стоимости предоставляемых услуг в соответствии с установленными вознаграждениями в учреждении банка открываются карт-счета клиентам для отражения операций, совершенных с помощью карточек.

После подписания обеими сторонами договора о выдаче карточки, банк открывает счет, на котором будут учитываться операции клиента с карточкой. Открытие счетов производится в соответствии с действующим законодательством Республики Беларусь.

Порядок зачисления денежных средств на счета, а также списание их со счета по результатам операций с карточкой определяются действующим законодательством Республики Беларусь, договором с владельцем счета и тарифами Банка. Прием денежной наличности от клиентов в кассу банка для последующего зачисления на счета карточек производится по приходным ордерам и приходным кассовым ордерам, а прием наличной иностранной валюты – по приходным валютным ордерам.

Для корпоративных карточек открываются счета:

- в свободно конвертируемой валюте (счет карточки открывается в центральном аппарате) - на основании решения Председателя Правления;

- в национальной денежной единице, если этот счет открывается в центральном аппарате для сотрудников центрального аппарата - на основании решения Председателя Правления;

- в национальной денежной единице, если этот счет открывается в центральном аппарате для сотрудников учреждений банка - на основании заявки руководителя учреждения в адрес Расчетного Центра Пластиковых Карт;

- в национальной денежной единице, если этот счет открывается в филиалах банка – на основании резолюции руководителя учреждения.

Для клиентов с устойчивым финансовым положением при подписании ими договора на использование дебетовой карточки допускается предоставление овердрафта по счету. Решение по предоставлению овердрафта по счету и определению размера овердрафта принимают:при открытии счетов юридическим лицам – Правление банка; при открытии счетов физическим лицам - лица, уполномоченные банком подписывать договора на предоставление банковских услуг с использованием пластиковых карточек банка.

При заключении договора с клиентом–физическим лицом на использование дебетных карточек с возможностью овердрафта, размер овердрафта не должен превышать сумму среднемесячного дохода клиента, зачисляемого на счет карточки. Изменение размера овердрафта оформляется дополнительным соглашением с Пользователем карточки.

Изготовление карточек, генерация ПИН-кодов, формирование конвертов с ПИН-кодами осуществляется в на основании заявки на выполнение работ по персонализации пластиковых карт, которую формирует специалист, ответственный за открытие счетов клиентов. После изготовления карточки передаются для выдачи клиентам соответствующему сотруднику.

Выдача карточки осуществляется на основании заявления клиента на получение карточки. Операция выдачи карточки подлежит дополнительному контролю. В подтверждение произведенной проверки лицом, уполномоченным подписывать договора на использование карточек, либо уполномоченным лицом визируется заявление на получение карточки.

Работник банка, ответственный за оформление договора с клиентом, при выдаче карточки:

- убеждается в личности клиента по паспорту или документу, его заменяющему, заполняет соответствующие реквизиты в заявлении на получение карточки;

- предлагает клиенту расписаться на заявлении и специальном бланке за получение карточки и конверта с ПИН-кодом (для карточки с магнитной полосой), удостоверяет подписи клиента своей подписью;

- выдает карточку и конверт с ПИН-кодом (для карточек с магнитной полосой);

- рекомендует клиенту изменить ПИН-код (для карточек с микропроцессором);

- предлагает клиенту расписаться на карточке (полоске для подписи).

Перевыпуск или замена карточек, продление срока их действия осуществляется только на основании заявления клиента и возврата карточки в банк согласно тарифам банка и может производиться в случаях: истечения срока действия карточки, выхода карточки из строя, при изменении паспортных данных клиента.

2.2 Обслуживание пользователей пластиковых карт

Обслуживание пользователей пластиковых карт предполагает создание банком развитой инфраструктуры сети приема карточек к оплате.

Для обеспечения возможности получения наличных с использованием карточек оборудуются пункты выдачи наличных. Проведение работ по установке и подключению необходимого оборудования, обучение сотрудников учреждений банка порядку обслуживания держателей карточек, методологическое сопровождение, а также ремонт и замену оборудования обеспечивает Расчетный Центр Пластиковых Карт. Операции выдачи наличных денег в пунктах выдачи наличных производятся по карточкам банка, а также по карточкам других банков.

В пунктах выдачи наличных обслуживание держателей карточек производится согласно Руководству по выдаче наличных, выполнение требований которых является обязательным. Руководства утверждаются директором Расчетного Центра Пластиковых Карт и являются документом для служебного пользования. Руководство содержит виды принимаемых карточек, порядок проверки годности карточки, а также принадлежности ее клиенту, действия персонала пункта выдачи наличных при возникновении нештатных ситуаций, порядок проведения авторизации, образцы и порядок оформления отчетных документов по результатам операций с карточкой.

Обслуживание держателей карточек осуществляется с использованием:

- электронного терминала, который программно формирует карт - чеки по каждой операции и реестр (отчет) операций по итогам дня в виде электронного документа и его бумажных копий.

- специализированного автоматизированного рабочего места (аппаратно-программного комплекса), функции которого и документооборот по проведенным операциям аналогичны функциям и документообороту по операциям с использованием электронного терминала.

Кассир должен принять карточку у клиента, проверить ее по элементам защиты, получить разрешение на выдачу требующейся клиенту суммы в авторизационном центре, оформить карт-чек, сверить подпись клиента на карточке и выдать клиенту авторизованную сумму наличных.

Выдача наличных держателям карт является одной из сторон бизнеса пластиковых карт, которая связана с организацией и работой сети приема карточек к оплате. Работа с торговыми предприятиями является более сложным делом, чем выдача наличных. Сложность заключается главным образом в том, что кассиры магазинов и других коммерческих предприятий не только не подчиняются банку, но и, как правило, не имеют соответствующей подготовки для работы с банковскими карточками.

Для обслуживания пользователей карточек в торговых предприятиях банк заключает с последними договора на прием карточек к оплате. Заключение договоров, оснащение торговых предприятий необходимым для приема карточек к оплате оборудованием, обучение сотрудников выполняет Расчетный Центр Пластиковых Карт. В отдельных случаях по письменному разрешению Расчетного Центра Пластиковых Карт эти функции могут выполнять учреждения банка, сотрудники которого прошли обучение в Расчетном Центре. Размер комиссионного вознаграждения по проводимым операциям и порядок его распределения между учреждениями банка и Расчетным Центром Пластиковых Карт определяется тарифами банка.

В договоре с предприятием торговли и сервиса предусматривает порядок приема карточек к оплате, размер комиссии, удерживаемой с торгового предприятия, права и обязанности сторон, ответственность сторон, условия передачи и использования необходимого для обслуживания пользователей карточек оборудования, порядок и сроки проведения расчетов, действия персонала торгового предприятия при возникновении нештатных ситуаций.

В торговом предприятии обслуживание держателей карточек осуществляется согласно Руководству по приему карточек к оплате, выполнение требований которых является обязательным. Руководства утверждаются директором Расчетного Центра Пластиковых Карт. Руководство должно содержать виды карточек, принимаемых к оплате, порядок проверки годности карточки, а также принадлежности ее клиенту, действия персонала торгового предприятия при возникновении нештатных ситуаций, порядок проведения авторизации, лимиты авторизации, образцы и порядок оформления отчетных документов по результатам операций с карточкой.

Обслуживание держателей карточек осуществляется с использованием:

- электронного терминала, который программно формирует карт - чеки по каждой операции и реестр (отчет) операций по итогам дня в виде электронного документа и его бумажной копии;

- специализированного автоматизированного рабочего места (аппаратно-программного комплекса), функции которого и документооборот по проведенным операциям аналогичны функциям и документообороту по операциям с использованием электронного терминала;

- без использования специального оборудования в случаях, оговоренных в Правилах систем и Договоре банка с ПТС, когда держатель карточки и сама карточка не представлены. В этом случае платежный документ оформляется кассиром вручную на основании заявления (поручения) держателя карточки и включается в общий отчет ПТС.

Технологически работа с предприятиями торгово-сервисной сети очень похожа на операции выдачи наличных. Действия кассира торгового предприятия при приеме платежной карточки для оплаты за покупку те же, что при операции выдачи наличных.

Для получения наличных по карточке клиент может использовать банкомат – электронно-программный технический комплекс, выполняющий без участия оператора операции по выдаче налично-денежных средств, а также другие операции (ведение баланса по счету клиента, получение информации и выписок по счету и всем операциям и т. д.). Банкоматы используются для предоставления банковских услуг пользователям карточек в режиме самообслуживания. При выполнении операции снятия наличных денег, запроса остатка счета, совершения безналичных перечислений со счета карточки пользователь карточки использует ПИН-код, который в данном случае заменяет подпись клиента. Для предоставления этой возможности клиенту в договоре на использование карточки в обязательном порядке должна присутствовать соответствующая запись.

Управление работой банкомата, прием и обработку информации по операциям с карточками, проведение расчетов по операциям в банкомате, а также анализ и разбор конфликтных ситуаций, инициированных пользователями карточек либо банками-эмитентами, возврат карточек, задержанных банкоматом, выполняет Расчетный Центр Пластиковых Карт. В случае если в учреждениях банка установлены аппаратно-программные комплексы, позволяющие управлять банкоматами, эти функции выполняет учреждение банка.

В случае отсутствия возможности использовать карточку для пользователей карточек предоставляется такая услуга, как, получение наличных со счета карточки без использования карточки. Данная операция выполняется только в учреждениях банка, в которых открыты счета пользователей карточек.

В этом случае кассовое обслуживание пользователя, оформление расчетных документов осуществляется в соответствии с порядком, установленным в банке с обязательным проведением авторизации запрашиваемой суммы согласно Руководств по проведению авторизации, выполнение требований которых является обязательным.

2.3 Прием и обработка платежных документов

При использовании электронного терминала в торгово-сервисном предприятии по результатам каждой операции программно распечатывается два карт-чека, в которых указывается сумма операции, код авторизации (если производилась), реквизиты карточки, дата и время операции, и другая информация. Клиент подписывает оба экземпляра карт-чека. Второй экземпляр карт - чека выдается клиенту, первый остается в торговом предприятии. По результатам операций за день формируется электронный и бумажный реестр в разрезе типов карточек и видов валют. Электронный реестр по окончанию дня автоматически передается в Расчетный Центр Пластиковых Карт. На основании информации, содержащейся в электронном реестре, Расчетный Центр Пластиковых Карт в сроки, оговоренные в договоре с торговым предприятием, производит с ним расчеты. Предприятие торговли и сервиса обеспечивает хранение бумажного реестра и первых экземпляров карт-чеков. Ответственность торгово-сервисного предприятия за хранение первых экземпляров карт-чеков и сроки хранения оговариваются в договоре с банком на прием карточек к оплате.

В пункте выдачи наличных при использовании электронного терминала по каждой операции выдачи наличных программно распечатывается два карт-чека, в которых указывается сумма операции с учетом комиссии, валюта операции, код авторизации, реквизиты карточки, дата и время операции и другая информация. Кассир и клиент подписывает оба экземпляра карт-чека. При выдаче наличных в иностранной валюте на первом экземпляре карт-чека вписываются паспортные данные держателя: серия, номер, место и дата выдачи. Второй экземпляр карт-чека вместе с деньгами выдается клиенту, первый остается в кассе. По результатам операции за день кассиром формируется электронный и бумажный реестр операций в разрезе типов карточек и видов валют. Электронный реестр по окончанию дня автоматически передается в Расчетный Центр Пластиковых Карт. На основании информации, содержащейся в электронном реестре, в срок не позднее следующего за получением электронного реестра дня Расчетный Центр Пластиковых Карт производит расчеты с пунктом выдачи наличных. Бумажный реестр передается в бухгалтерию для совершения бухгалтерских проводок а затем в установленном порядке вместе с карт-чеками для формирования кассовых документов. Срок хранения - согласно требованиям к хранению кассовых документов, но не менее 18 месяцев. По запросу Расчетного Центра Пластиковых Карт копии карт-чеков должны представляться в Расчетный Центр Пластиковых Карт не позднее десяти дней с момента получения запроса в установленном порядке.

Прием наличных денег для дальнейшего зачисления на счета держателей карточек осуществляется только от клиентов – держателей карточек.

При использовании электронного терминала для приема наличных денег по каждой операции приема наличных программно распечатывается два карт-чека, в которых указывается сумма операции, валюта операции, код авторизации (если проводилась), реквизиты карточки, дата и время операции. Кассир и клиент подписывает оба экземпляра карт - чека. Второй экземпляр карт - чека выдается клиенту, первый остается в кассе. По результатам операции за день формируется электронный и бумажный реестр операций в разрезе типов карточек и видов валют. Электронный реестр по окончанию дня автоматически передается в Расчетный Центр Пластиковых Карт. На основании информации, содержащейся в электронном реестре, Расчетный Центр Пластиковых Карт производит зачисление средств на счета держателей карточек. Бумажный реестр передается в бухгалтерию для совершения бухгалтерских проводок, а затем в установленном порядке вместе с карт-чеками для формирования кассовых документов. Срок хранения - согласно требованиям к хранению кассовых документов, но не менее 18 месяцев.[1,6]

2.4 Проведение расчетов по операциям с

использованием пластиковых карт

Участниками расчетов являются Расчетный Центр Пластиковых Карт, учреждения банка, в которых открыты и ведутся счета карточек, учреждения банка, в которых оборудованы пункты выдачи наличных, пользователи карточек – клиенты банка, предприятия торговли и сервиса, банки – участники платежной системы на основе пластиковых карт.

Расчетный Центр Пластиковых Карт осуществляет расчеты с учреждениями банка, в которых оборудованы пункты выдачи наличных, с учреждениями банка, в которых открыты и ведутся счета карточек, с предприятиями, заключившими с банком договора на прием карточек к оплате, с учреждениями банка, на балансе которых находятся используемые банкоматы, с банками - участниками платежной системы – по операциям клиентов – пользователей карточек банка, с банками- участниками платежной системы – по операциям их клиентов в предприятиях торговли и сервиса и пунктах выдачи наличных банка, с клиентами – пользователями карточек.

Учреждения банка, в которых ведутся счета карточек осуществляют расчеты с клиентами – пользователями карточек, с Расчетным Центром Пластиковых Карт.

Учреждения банка, в которых оборудованы пункты выдачи наличных, осуществляют расчеты с Расчетным Центром Пластиковых Карт.

При совершении расчетов с использованием карточек могут использоваться следующие балансовые счета:

- активный счет № 1802 “ Средства на промежуточных счетах по операциям с чеками и пластиковыми карточками” используется для учета временной задолженности других банков системы по операциям с карточками (средства, причитающиеся к поступлению от других банков);

- пассивный счет № 1812 “ Средства на промежуточных счетах по операциям с чеками и пластиковыми карточками” используется для учета временной задолженности банка перед другими банками системы по операциям с карточками (средства, причитающиеся к перечислению другим банкам);

- активный счет № 3802 “Средства на промежуточных счетах по операциям с чеками и пластиковыми карточками” используется для учета временной задолженности клиентов перед банком по операциям с карточками (средства, причитающиеся к поступлению от держателей карточек банка);

- пассивный счет № 3812 “Средства на промежуточных счетах по операциям с чеками и пластиковыми карточками” используется для учета временной задолженности банка перед его клиентами по операциям с карточками.

В соответствии с правилами платежной системы на основе пластиковых карт и банка банк-участник несет текущие расходы и получает текущие доходы в соответствии с установленными тарифами. Доходы банка по операциям с использованием карточек отражаются в учете в соответствии с локальными нормативными актами и учитываются на балансовом счете № 8279 “Прочие доходы по предоставленным платежным средствам”. Расходы банка по операциям с использованием карточек учитываются на балансовом счете№ 9279 “Прочие расходы по предоставленным платежным средствам”.

Доходы и расходы, полученные или уплаченные в иностранной валюте, отражаются в бухгалтерском учете с использованием счетов валютной позиции.

Для совершения и отражения в бухгалтерском учете банка операций с использованием карточек применяются мемориальные ордера, составленные на основании документов, предусмотренных правилами банка, договорами между участниками расчетов.

С целью осуществления Расчетный Центр Пластиковых Карт расчетов по операциям с карточками по субкорреспондентским счетам учреждений банка, последние представляют постоянно действующие платежные поручения на осуществление данных операций.

2.5 Деятельность АСБ «Беларусбанк» с банковскими пластиковыми картами

Постоянно возрастающие требования к спектру и качеству услуг, растущая конкурентная борьба между банками за клиента, за ресурсы населения обусловили необходимость поиска АСБ «Беларусбанк» новых форм, методов, инструментов для работы с населением.

Следует отметить, что АСБ «Беларусбанк» занял на начало 2009 года лидирующее положение в Республике Беларусь на рынке пластиковых карт. АСБ «Беларусбанк» является действительным членом Международной платежной системы EUROPAY и национальной межбанковской платежной системы «БелКарт».

За текущий год банком эмитировано около 270 тыс. карточек. Всего на 1 сентября 2009 года в обращении находилось 3,3 млн. пластиковых карточек Беларусбанка. Также на 1 сентября 2009 г. функционировало 952 банкомата Беларусбанка, 1480 инфокиосков, 10522 электронных терминала в предприятиях торговли и сервиса, 1 838 пунктов выдачи наличных, 1 456 пунктов приема коммунальных платежей.

АСБ «Беларусбанк» осуществляет эмиссию следующих типов платежных карточек:

1. Пластиковые карточки для физических лиц:

1.1 Карточки для использования на территории РБ;

1.2 Международные карточки;

2. Пластиковые карточки для юридических лиц:

2.1 Корпоративные пластиковые карточки;

2.2 Зарплатный проект.

Рассмотрим подробнее данные типы пластиковых карт.

Карточки для использования на территории РБ - пластиковые карточки VISA Electron, Maestro и БелКарт с магнитной полосой (БелКарт-М) ОАО «АСБ Беларусбанк» (рисунок 2) со счётом в белорусских рублях предназначены для использования только на территории Республики Беларусь. Открытие карт-счёта и оформление карточки банком производится бесплатно.

| MAESTRO | VISA ELECTRON |

|

|

|

| БЕЛКАРТ-М | |

|

|

|

|

|

|

Рисунок 2 – Виды пластиковых карт для физических лиц ОАО “Беларусбанк”

Держатель карточки имеет возможность:

- получать наличные денежные средства в иностранной валюте: в пунктах выдачи наличных ОАО «АСБ Беларусбанк» - доллары США и евро; в двухвалютных банкоматах ОАО «АСБ Беларусбанк» - доллары США; в банкоматах и отделениях других банков - доллары США и евро (кроме карточек БелКарт-М);

- совершать операции круглосуточно и независимо от режима работы банка;

- оплачивать товары и услуги в предприятиях торговли и сервиса (магазинах, автозаправочных станциях, кафе, ресторанах, столовых, аптеках и др.);

- совершать безналичные операции и пользоваться широким спектром услуг в инфокиосках, банкоматах и пунктах приёма коммунальных платежей;

- по согласованию с банком оформить краткосрочный кредит - овердрафт.

- снимать наличные денежные средства в белорусских рублях без комиссии в пунктах выдачи наличных и банкоматах ОАО «АСБ Беларусбанк», а также в банкоматах Национального банка Республики Беларусь, ОАО "БПС-Банк", ОАО «Белинвестбанк» (для карточек Maestro, VISA Electron, БелКарт-М); в банкоматах ОАО «Белагропромбанк» (для карточек VISA Electron, БелКарт-М).

Международные карточки для физических лиц - VISA Electron и Maestro ОАО «АСБ Беларусбанк» (рисунок 3). Карт-счет открывается в долларах США. По желанию клиента он может быть открыт в 2-х (3-х) валютах: долларах США, евро и (или) белорусских рублях.

|

VISA ELECTRON |

MAESTRO |

|

|

|

Рисунок 3 – Виды международных пластиковых карт для физических лиц ОАО “Беларусбанк”

Международные карточки VISA Electron и Maestro позволяют своим держателям:

- снимать наличные денежные средства в 1 млн. банкоматов, а также оплачивать товары и услуги в более 10 млн. предприятий торговли и сервиса, оснащенных электронными терминалами, по всему миру;

- избавиться от необходимости декларирования иностранной валюты при выезде за границу;

- получать ежемесячные выписки о состоянии счёта по электронной почте;

- совершать безналичные операции и пользоваться широким спектром услуг в инфокиосках, банкоматах и пунктах приема коммунальных платежей ОАО «АСБ Беларусбанк».

Еще один тип международных пластиковых карточек – VISA Classic и MasterCard Standard ОАО «АСБ Беларусбанк» (рисунок 4). Карточки VISA Classic основаны на новой чиповой технологии, обеспечивающей дополнительную безопасность при проведении операций, и могут быть оформлены как на 1, так и на 2 года. Карт-счет открывается в долларах США. По желанию клиента он может быть открыт в 2-х (3-х) валютах: долларах США, евро и (или) белорусских рублях. Ведение карт-счета в 3-х валютах выгодно для держателя карточки, так как за границей он может рассчитываться с валютных счетов, а на территории Республики Беларусь - с рублевого.

|

VISA CLASSIC |

MASTERCARD MASS |

|

|

|

Рисунок 4 – Виды международных пластиковых карт для физических лиц ОАО “Беларусбанк”

Международные пластиковые карточки VISA Classic и MasterCard Standard позволяют своим клиентам:

- круглосуточно снимать наличные денежные средства в банкоматах и пунктах выдачи наличных, а также без ограничений расплачиваться во всех предприятиях торговли и сервиса, обслуживающих карточки VISA и MasterCard, по всему миру;

- бронировать номера в гостиницах или брать напрокат автомобиль;

- получать ежемесячные выписки о состоянии счёта по электронной почте;

- совершать безналичные операции и пользоваться широким спектром услуг в инфокиосках банкоматах и пунктах приема коммунальных платежей ОАО «АСБ Беларусбанк»;

- на льготных условиях оформить дополнительную карточку для члена семьи, предоставив ему возможность пользоваться средствами на счёте;

- пользоваться услугой SMS - оповещение, позволяющей контролировать расходование денежных средств с карт-счёта;

- Клиент ОАО «АСБ Беларусбанк», оформляющий карточку VISA Classic и MasterCard Standard получает на льготных условиях электронную карточку другой платежной системы - Maestro или VISA Electron.

Cамые престижные из международные пластиковых карточек –VISA Gold, MasterCard Gold (рисунок 5).

|

VISA GOLD |

MASTERCARD GOLD |

|

|

|

Рисунок 5 – Виды международных пластиковых карт для физических лиц ОАО “Беларусбанк”

Международные карточки Visa Gold и MasterCard Gold ОАО «АСБ Беларусбанк» - одни из самых престижных карточек, которые гарантируют повышенное внимание, комфорт и высочайшее качество обслуживания. Карточки VISA Gold, основаны на новой чиповой технологии, обеспечивающей дополнительную безопасность при проведении операций, и могут быть оформлены как на 1, так и на 2 года. Карт-счет открывается в долларах США. По желанию клиента он может быть открыт в 2-х (3-х) валютах: долларах США, евро и (или) белорусских рублях. Ведение карт-счета в 3-х валютах выгодно для держателя карточки, так как за границей он может рассчитываться с валютных счетов, а на территории Республики Беларусь - с рублевого.

Международные пластиковые карточки Visa Gold и MasterCard Gold позволяют своим держателям:

- круглосуточно снимать наличные денежные средства в банкоматах и пунктах выдачи наличных, а также без ограничений расплачиваться во всех предприятиях торговли и сервиса, обслуживающих карточки VISA и MasterCard, по всему миру;

- получать скидки и льготы в ряде зарубежных предприятий торговли и сервиса (кафе, ресторанах, гостиницах, театрах, аэропортах и т.д.);

- бронировать номера в гостиницах или брать напрокат автомобиль;

- получать ежемесячные выписки о состоянии счёта по электронной почте;

- совершать безналичные операции и пользоваться широким спектром услуг в инфокиосках, банкоматах и пунктах приема коммунальных платежей ОАО «АСБ Беларусбанк»;

- на льготных условиях оформить дополнительную карточку для члена семьи, предоставив ему возможность пользоваться средствами на счёте;

- пользоваться услугой SMS - оповещение , позволяющей контролировать расходование денежных средств с карт-счёта;

Клиент ОАО «АСБ Беларусбанк», оформляющий карточку Visa Gold или MasterCard Gold, получает на льготных условиях электронную карточку другой платежной системы - Maestro или VISA Electron.

Еще один тип международных пластиковых карточек - VISA Electron с чипом (рисунок 6)

Рисунок 5 – Виды международных пластиковых карт для физических лиц ОАО “Беларусбанк”

Международные чиповые карточки VISA Electron со счетом в белорусских рублях соответствуют новейшим требованиям международных платежных систем (EMV стандарт) и обеспечивают дополнительную безопасность при проведении операций. Они доступны по стоимости и, в отличие от других международных карточек, оформляются сроком на 3 года.

Международные чиповые карточки VISA Electron со счетом в белорусских рублях позволяют:

- получать заработную плату и другие доходы на территории Республики Беларусь;

- пользоваться широким спектром услуг в инфокиосках, банкоматах и пунктах приема коммунальных платежей ОАО «АСБ Беларусбанк»;

- совершать операции в любой валюте в банкоматах, банках, предприятиях торговли и сервиса по всему миру.

Международные пластиковые карточки VISA Electron для женщин Леди Карт (рисунок 7)

Рисунок 7 – Виды международных пластиковых карт для физических лиц ОАО “Беларусбанк”

Международная карточка VISA Electron для женщин - Леди Карт - самая стильная карточка. При оформлении Леди Карт каждая женщина получает в подарок удобный футляр для ее хранения. По желанию, к карт-счету можно оформить дополнительную карточку для своей дочери, мамы, бабушки или подруги, с помощью которой они смогут пользоваться средствами на карт-счете.

Леди Карт позволяют:

- получать заработную плату, пособия, дивиденды и другие доходы на территории Республики Беларусь;

- получать специальные скидки при оплате товаров и услуг в магазинах, салонах красоты, ресторанах, аптеках и ряде других предприятий торговли и сервиса;

- пользоваться широким спектром услуг в инфокиосках, банкоматах и пунктах приема коммунальных платежей ОАО «АСБ Беларусбанк»;

- совершать операции в любой валюте в банкоматах, банках, предприятиях торговли и сервиса по всему миру;

- по согласованию с банком оформить краткосрочный кредит – овердрафт.

Сберегательные карточки ОАО «АСБ Беларусбанк» для физических лиц (рисунок 8)

|

БЕЛКАРТ-М |

VISA ELECTRON |

|

|

|

Рисунок 8 – Виды сберегательных пластиковых карт для физических лиц ОАО “Беларусбанк”

Сберегательные карточки БелКарт-М и Visa Electron с чипом позволяют наиболее выгодно хранить денежные средства, получая дополнительный доход в виде повышенного процента на сумму денежных средств, хранящихся на карт-счете. Чем больше денежных средств хранится на карт-счете, тем выше начисляемый по ним доход.

ОАО «АСБ Беларусбанк» предлагает сберегательные карточки БелКарт-М, предназначенные для использования только на территории Республики Беларусь (карт-счет к сберегательной карточке БелКарт-М открывается в белорусских рублях) и международные сберегательные карточки Visa Electron с чипом, которыми можно пользоваться как на территории республики, так и за ее пределами (карт-счет к сберегательной карточке Visa Electron с чипом открывается в долларах США)

Держатель сберегательной карточки:

- имеет круглосуточный доступ к хранящимся на карт-счете денежным средствам и может распоряжаться ими без ограничения по сумме:

- оплачивать товары и услуги в торгово-сервисных организациях;

- осуществлять широкий спектр безналичных операций в инфокиосках, банковских отделениях, банкоматах, с мобильного телефона и через сеть Интернет;

- снимать в любое удобное время наличные денежные средства.

Корпоративные пластиковые карточки ОАО «АСБ Беларусбанк» представлены на рисунке 9.

Рисунок 9 – Виды корпоративных пластиковых карт ОАО “Беларусбанк”

Корпоративные карточки MasterCard Business и Maestro ОАО «АСБ Беларусбанк» предназначены для юридических лиц и индивидуальных предпринимателей. Они являются современным и удобным платежным инструментом для контроля и упорядочения как расходов, связанных с хозяйственной деятельностью, так и командировочных расходов компаний, в значительной степени способствующим снижению нагрузки на бухгалтерию.

ОАО «АСБ Беларусбанк» предлагает как международные корпоративные карточки MasterCard Business и Maestro, так и корпоративные карточки Maestro, предназначенные для использования только на территории Республики Беларусь. Карт-счет к международной корпоративной карточке MasterCard Business и Maestro открывается в долларах США. По желанию клиента он может быть открыт в 2-х (3-х) валютах: долларах США, евро и (или) белорусских рублях. Карт-счет к корпоративной карточке Maestro, предназначенной для использования только на территории Республики Беларусь, открывается в белорусских рублях.

Корпоративные карточки позволяют:

- избавиться от необходимости выдавать работникам предприятия наличные денежные средства на командировочные расходы и расходы, связанные с хозяйственной деятельностью;

- индивидуальным предпринимателям оплачивать товары за рубежом;

- получая ежемесячные выписки по счёту, контролировать целевое использование денежных средств на карт-счёте;

- ограничивать расходование работниками денежных средств с карт-счёта путём установления лимитов;

- к одному карт-счёту оформить неограниченное количество карточек;

- бесплатно проводить безналичные платежи;

- бесплатно снимать наличные белорусские рубли в банкоматах и отделениях ОАО «АСБ Беларусбанк», а также банкоматах Национального Банка Республики Беларусь, ОАО «БПС-Банк» и ОАО «Белинвестбанк».

- Международные корпоративные карточки MasterCard Business позволяют бронировать номера в гостиницах, брать на прокат автомобиль.

Для открытия карт-счёта юридическому лицу (индивидуальному предпринимателю) необязательно иметь расчётный счёт в ОАО «АСБ Беларусбанк».

3 Рынок пластиковых карт в Республике Беларусь

В настоящее время в Республике Беларусь наблюдается значительная активизация процессов, связанных с развитием рынка банковских пластиковых карточек. Безналичные расчеты с помощью пластиковых карточек становятся все более популярными в республике.

Правовую основу функционирования системы безналичных расчетов по розничным платежам на основе применения пластиковых карт составляют Банковский кодекс Республики Беларусь, нормативные правовые акты Национального банка, а также разработанные в соответствии с ними локальные нормативные правовые акты и договоры банков и иных участников систем расчетов с использованием электронных платежных инструментов.

Составляющими компонентами системы расчетов с использованием банковских пластиковых карточек в настоящее время являются международные и внутренние системы расчетов, в том числе внутренние частные системы. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, MasterCard, карточки внутренней системы "БелКарт", а также карточки внутренних частных систем, созданных отдельными банками Республики Беларусь.

На сегодняшний день 24 банка Республики Беларусь эмитирует банковские пластиковые карточки внутренних, международных и внутренних частных и международных частных систем расчетов: ОАО "Белагропромбанк", ОАО "БПС–Банк", ОАО "АСБ Беларусбанк", ОАО "Белинвестбанк", ОАО "Приорбанк", ОАО "Белвнешэкономбанк", ОАО "Паритетбанк", ОАО "БНБ-Банк", ОАО "Белгазпромбанк", ЗАО "РРБ–Банк", ЗАО "МТБанк", ОАО "Технобанк", ОАО "Франсабанк", ЗАО "Трастбанк", ЗАО Банк ВТБ (Беларусь), ЗАО "Альфа-Банк", ОАО "Банк Москва–Минск", ЗАО "Дельта Банк", ЗАО "Кредэксбанк", ОАО "ХКБанк", ЗАО "БТА Банк", ЗАО "БелСвиссБанк", ЗАО "АКБ "БЕЛРОСБАНК", Национальный банк Республики Беларусь (только для работников системы Национального банка Республики Беларусь).

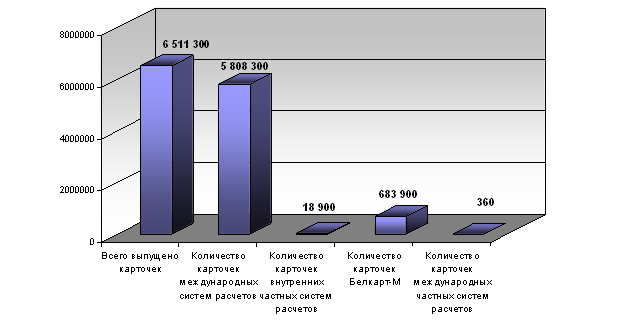

Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года составило 6 511.3 тыс., в том числе 683.9 тыс. карточек системы "БелКарт", 5 808.3 тыс. карточек международных систем расчетов, 18.9 тыс. карточек внутренних частных систем расчетов и 360 карточек международных частных систем расчетов (рисунок 10). В Республике Беларусь установлено 2 591 банкомат, 2 534 инфокиоска и 889 импринтеров. Оснащено 10 409 организаций торговли (сервиса) (далее – ОТС) 16 505 платежными терминалами.

Рисунок 10 - Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года

За первое полугодие 2009 года на территории Республики Беларусь осуществлено 192 184 053 операции с использованием банковских пластиковых карточек в белорусских рублях на сумму 19 271 591.33 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских пластиковых карточек составил 44.5%, а в суммарном выражении – 10.5%. Общее количество операций в иностранной валюте за первое полугодие 2009 года год составило 1 216 694 операции на сумму 260 507.86 тысяч долларов США. Удельный вес безналичных операций в общем количестве операций с использованием карточек в иностранной валюте составил 8%, а в суммарном выражении – 5%.

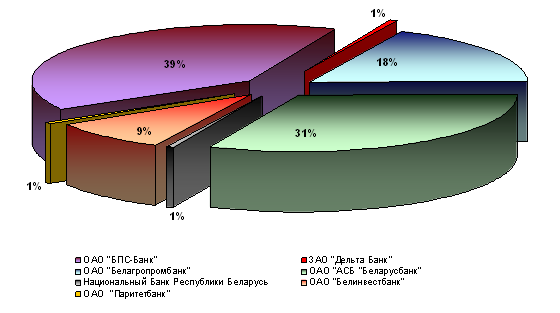

1 октября 2009 года в ОАО «Банковский процессинговый центр» персонализирована миллионная банковская пластиковая карточка «БелКарт» с магнитной полосой. Доли в общем объеме эмиссии распределились среди банков-эмитентов следующим образом: ОАО «БПС-Банк» – 40%, ОАО «АСБ Беларусбанк» – 32%, ОАО «Белагропромбанк» – 18%, ОАО «Белинвестбанк» – 9%, Национальный банк Республики Беларусь – менее 1%, ЗАО «Дельта Банк» – менее 1%, ОАО «Паритетбанк» – менее 1% (рисунок 11).

Рисунок 11 - Доли в общем объеме эмиссии среди банков-эмитентов

В настоящее время ОАО «Банковский процессинговый центр» ежедневно персонализирует более 10 тыс. карточек «БелКарт-М» для семи банков-эмитентов. Инфраструктура банков-участников системы «БелКарт» полностью адаптирована для приема к обслуживанию карточек «БелКарт-М». До конца текущего года планируется предоставить возможность совершения операций по карточкам «БелКарт-М» в сети ОАО «Приорбанк» и ОАО «Белвнешэкономбанк».

Рассмотрим подробнее историю становления национальная межбанковская система «БелКарт».

В 1994 под эгидой Национального банка Республики Беларусь начата работа по созданию отечественной платежной системы с использованием банковских пластиковых карточек. 26 сентября 1995 года проведена первая финансовая операция.

В 1997 Государственным патентным комитетом Республики Беларусь зарегистрирован товарный знак системы «БелКарт».

В 1998 по поручению правительства Республики Беларусь в г. Солигорск начаты работы по реализации пилот–проекта обслуживания граждан базового региона на основе карточек «БелКарт». Работы прводились на протяжении двух лет.

В 2001 выполнен комплекс работ по созданию базовой опорной сети банкоматов Национального банка Республики Беларусь, расчеты по межбанковским операциям с использованием карточек «БелКарт» переведены на клиринговую основу.

В 2002 начата промышленная эксплуатация технологии оплаты коммунальных и иных видов услуг с использованием карточек «БелКарт» в устройствах самообслуживания банка (банкоматы, терминалы самообслуживания).

В 2004 рядом банков–участников системы «БелКарт» совместно с ОАО «Банковский процессинговый центр» и РУП «Белорусский межбанковский расчетный центр» создано закрытое акционерное общество «Платежная система «БелКарт». Вновь созданному предприятию переданы функции по управлению системой «БелКарт» и обеспечению ее функционирования и развития, разработана технология перевода денежных средств со счета на счет в устройствах самообслуживания банка с использованием карточек «БелКарт».

В 2005 внедрена технология удаленного (без обращения в банк–эмитент) изменения параметров платежного приложения карточки «БелКарт» в устройствах самообслуживания, в том числе продление срока действия и разблокировка.

В 2006 Президентом Республики Беларусь дано поручение о переводе работников государственных предприятий и учреждений на выплату заработной платы с использованием карточек «БелКарт».

2007 год - Национальным банком Республики Беларусь утверждена Программа мер по развитию внутренней системы «БелКарт» до 2011 года. ЗАО «Платежная система «БелКарт» присоединено к ОАО «Банковский процессинговый центр». Реорганизация позволила осуществлять дальнейшее развитие системы «БелКарт» на единой платформе с международными платежными системами.

В 2008 начата промышленная эксплуатация технологии выпуска в обращение и приема к обслуживанию карточек с магнитной полосой «БелКарт–М», с 1 августа началась массовая эмиссия этих карточек.

В 2009 году разработан комплект организационно–методологических и технологических документов, регламентирующей различные аспекты выпуска в обращение, приема к обслуживанию и проведения расчетов по операциям с карточками «БелКарт–М». Реализована миграция зарплатного проекта Национального банка Республики Беларусь на карточки «БелКарт–М», завершены работы по переводу всей инфраструктуры банков–участников системы на прием карточек «БелКарт–М». [11]

С целью расширения инфраструктуры обслуживания карточек «БелКарт–М» начаты работы по подключению к головному процессинговому и клиринговому центру системы «БелКарт» банков, имеющих собственные процессинговые центры — ОАО «Белвнешэкономбанк» и «Приорбанк» ОАО. За первый год эксплуатации по технологии «БелКарт–М» банками выпущен первый миллион карточек.

По данным информационного агентства "Интерфакс-Запад" в главном управлении платежной системы Национального банка РБ, в соответствии с госпрограммой мер по развитию внутренней платежной системы "БелКарт" до 2011 года, банки до конца 2010 года должны обеспечить поэтапный переход на использование банковских пластиковых карточек системы "БелКарт" для выплаты зарплаты работникам бюджетных организаций, госпредприятий и акционерных обществ, в которых контрольный пакет принадлежит государству.

Выбор зарплатной технологии как приоритетного в Республике Беларусь направления развития системы расчетов с использованием карточек был обусловлен тем, что оборот денежных средств, связанный с выплатой заработной платы, является одним из самых крупных в экономическом обороте государства, а удаленный доступ к карт-счету, который обеспечивает банковская пластиковая карточка, позволил предоставить населению возможность выбора способа расходования заработной платы.

Внедрение зарплатной технологии создает для банков возможность дополнительного пополнения ресурсной базы за счет остатков неиспользованных держателями карточек средств. Реализация этой возможности в значительной мере зависит от процентной политики банка, то есть от размера его платы держателям карточек по остаткам средств на счетах.[8,9]

Уже многими банками проводится работа по выполнению мер госпрограммы по развитию внутренней платежной системы. Например, ОАО «АСБ Беларусбанк» предлагает предприятиям организовать выплату заработной платы с использованием пластиковых карточек Maestro, VISA Electron или БелКарт-М. При этом, карточка БелКарт-М выдается сотрудникам предприятий бесплатно, совместно с карточкой Maestro или VISA Electron.

Технология выпуска в обращение и обслуживания по карточкам «БелКарт-М» основывается на технологии работы аналогичных карточек МПС. Однако с целью повышения уровня безопасности для карточек «БелКарт-М» введены некоторые следующие ограничения в использовании. Во-первых, данная карточка может обрабатываться в точке платежа только электронным способом с применением терминала. Если какой-либо банк еще использует импринтеры, то в этих точках обслуживания карточки «БелКарт-М» приниматься не будут. Поэтому при персонализации карточки информация на ее поверхность наносится методом индент-печати, при котором печатаемые символы не выступают над поверхностью карточки. Текстовая информация на карточке, включая фамилию и имя держателя, печатается на русском или белорусском языке. Во-вторых, важным требованием является обязательный ввод ПИН‑кода для всех без исключения операций с применением карточки «БелКарт‑М». Только в отличие от карточек «БелКарт» с микропроцессором в данном случае ПИН-код ее держателем не выбирается, а назначается банком и выдается держателю в запечатанном конверте. Обязательный ввод ПИН-кода делает бесполезным воровство реквизитов карты, как нанесенных на поверхность пластика, так и записанных на магнитной полосе, поскольку, не зная ПИН-кода, воспользоваться такой карточкой невозможно [19, c. 278]

Практика их добровольно-принудительного распространения уже дала свои плоды - у граждан появилась привычка пользоваться этим платежным инструментом (за 2008 г. объем безналичных операций с использованием банковских пластиковых карточек достиг 47,6 %). Но при этом существуют факторы, внедрение пластиковых карточек психологическая неподготовленность потенциальных держателей карточек, нехватка точек обслуживания карточек, недостаточный уровень общей финансовой культуры, высокая стоимость проектов по пластиковым карточкам, недостаточный сервис, предлагаемый держателям карточек, ограниченная география применения карточек. [15]

В настоящее время программы поощрения потребителей - практически единственный маркетинговый инструмент, создающий ситуацию, когда каждая из сторон оказывается в выигрыше. С одной стороны, банк увеличивает количество клиентов (в том числе постоянных), а с другой - количество транзакций по своим карточкам, в то время как потребитель получает подарки за приверженность банку.

В развитых странах, где сформирована потребительская культура, многие банки и платежные системы активно используют в своей работе такие программы.Программы поощрения клиентов способствуют более частому использованию карточки банка для оплаты товаров и услуг, помогают установить обратную связь с клиентом, своевременно информировать о новых услугах и проектах. Как показывает мировой опыт, наибольшую эффективность демонстрируют две схемы лояльности.