Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Рынок ценных бумаг как сегмент финансового рынка

Курсовая работа: Рынок ценных бумаг как сегмент финансового рынка

Федеральное агентство по образованию

ГОУ ВПО Сибирский Государственный Технологический Университет

Гуманитарный факультет

Кафедра экономики и менеджмента

Курсовая работа

На тему: Рынок ценных бумаг как сегмент финансового рынка

Красноярск 2010г

Введение

Встав в начале 90-х на путь формирования цивилизованной экономики рыночного типа, в результате глубоких институциональных реформ, Россия добилась к настоящему времени определенных результатов. Несмотря на достаточно хаотическое развитие рынка в течение этого времени, на данном этапе уже сформировалась, хотя и неполноценная, но реально функционирующая классическая система трехуровневого финансирования экономики. Такая система, как известно, состоит из бюджетного финансирования, системы банковского кредитования и прямых инвестиций через механизмы рынка капиталов. При этом системе прямого инвестирования следует уделить наибольшее внимание, так как первые две составляющие ограничены. Ресурсы государственного бюджета предельны исходя из самой сущности его формирования; бюджетное финансирование не должно и не может служить основным источником средств для развития экономики.

Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, и перспектив дальнейшего его развития. Задачи данной работы заключаются в том, чтобы изучить рынок ценных бумаг как элемент финансового рынка, сравнить его с рынком ценных бумаг на примере одной из развитых стран, выявить проблемы которые придется решать в бедующем и предложить пути их решения.

1. Сущность и признаки финансового рынка

Современная структура финансового рынка характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до одного года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный финансовый рынок предполагает наличие рынка (собственно капитала или рынка ценных бумаг) и рынка заемного капитала (кредитно-банковской системы). Кроме того, рынок ценных бумаг (собственного капитала) подразделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг, и вторичный (биржевой) рынок, где продаются и покупаются ранее выпущенные ценные бумаги. Существует также небиржевой (уличный) рынок ценных бумаг, где реализуются ценные бумаги, которые по тем или иным причинам не могут быть проданы на бирже.

Оба признака финансового рынка характерны для всех развитых стран, однако, безусловно, о состоянии национального рынка судят по второму (институциональному) признаку, в особенности по наличию и степени развитости его двух основных ярусов: кредитно-банковской системы и рынка ценных бумаг. [7; 89-92С]

Уровень развития национальных финансовых рынков определяется рядом факторов, среди которых можно выделить:

· традиции функционирования в стране кредитного рынка и рынка ценных бумаг;

· экономическое развитие страны;

· уровень производственного накопления в стране;

· уровень сбережений населения.

В Российской Федерации на нынешнем этапе экономического развития финансовый рынок представлен в основном двумя сегментами - валютным (долларовым) и рынком ценных бумаг. По оценкам специалистов, на их долю приходится более 90% объемов.

Заметно стал активизироваться, после существенного ослабления в результате финансово-кредитного кризиса 1998 г., рынок ценных бумаг, на который в докризисный период приходилось до 40% объемов.

На рынок ссудного капитала (межбанковских кредитов) приходится не более 10% общего объема, и в основном преобладают краткосрочные кредиты.

Требуется, естественно, существенная перестройка кредитно-банковской системы в направлении деятельности ее с реальным сектором экономики (о чем отмечалось).

Рынок ценных бумаг (собственного капитала) в ближайшем будущем (по прогнозам специалистов) должен получить существенное развитие, поскольку его ключевой задачей является привлечение инвестиций, определяющих возможности долгосрочного экономического развития. Этот сегмент финансового рынка обеспечивает оперативный перелив финансовых средств в различные сектора экономики. Кроме того, рынок ценных бумаг является одним из важнейших инструментов государственной бюджетной политики.[8, c 34-35].

1.1 Классификация финансовых рынков

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков.

В зависимости от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков.

Валютный рынок - это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным, ценностям относятся:

· иностранная валюта (денежные знаки (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену) и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах);

· ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

· драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

В качестве субъектов (участников) валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка (на кого направлены действия субъекта) - любое финансовое требование, обозначенное в валютных ценностях. Объекты валютного рынка покупаются и продаются субъектами валютного рынка за деньги, находящиеся в обращении. [9; C53-54].

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

При проведении операций с объектами валютного рынка (валютных операций) субъекты действуют не только с точки зрения экономической целесообразности, но и в определенном поле организационных, экономических и правовых ограничений. Такую совокупность взаимоотношений можно назвать системой валютно-финансовых отношений.

Рынок золота - это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления.

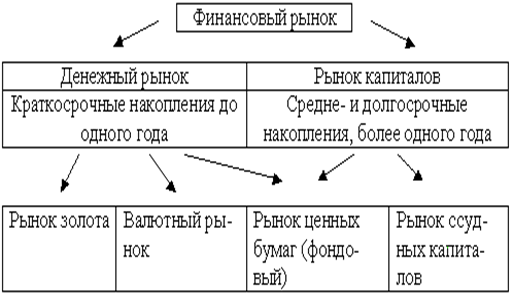

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов.

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (Схема. 1).

Схема 1. Структура финансового рынка

Прежде всего, следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.[

Важным сегментом денежного рынка является рынок межбанковских кредитов (МБК), на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО».

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах.

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.[13;C 38-40]

1.2 Инструменты финансового рынка

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов.

В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования. [11; c 72-73]

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков.

К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себя рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта - общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т.е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, немецкую марку, фунт стерлингов и некоторые другие общепризнанные валюты.

Примером инструментов, обращающихся на рынках евровалют, являются синдицированные кредиты сроком от 3 до 6 месяцев, предоставляемые синдикатами банков из разных стран в одной из евровалют.

Часть финансовых инструментов, номинированных в евровалюте, например еврооблигации, относится большей частью к рынкам капиталов.

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами - сберегательными учреждениями, действующими на договорной основе.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств. Во-первых, ипотечные кредиты всегда обеспечиваются реальным залогом в виде земельных участков или зданий. Если заемщик не выполняет своих долговых обязательств, то имущественные права на залог переходят к кредитору. Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т.д.) и соответственно трудно реализуются на вторичном рынке. Так, объем вторичного рынка ипотек значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов. В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах строго регулируются действиями специальных государственных органов.[10; 87-89c] 2.1.Рынок ценных бумаг как сегмент финансового рынка

Рынок ценных бумаг является частью финансового рынка и в условиях развитой рыночной экономики выполняет ряд важнейших макро- и микроэкономических функций.

Можно выделить следующие основные функции рынка ценных бумаг. Их шесть.

Во-первых, рынок ценных бумаг исполняет роль регулировщика инвестиционных потоков, обеспечивающего оптимальную для общества структуру использования ресурсов. Именно через рынок ценных бумаг осуществляется основная часть процесса перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений. Курс акций на вторичном рынке, изменяясь под воздействием рыночного спроса и предложения (естественно, инвесторы стремятся вкладывать средства в наиболее доходные проекты, одновременно избавляясь от ценных бумаг, оказавшихся малоприбыльными), определяет цену первичного рынка, который, в конечном счете, только и важен для производства, так как именно на нем предприятия могут получить средства на развитие. На развитых рынках успех или неудача молодого предприятия часто бывают обусловлены темпами подписки на его ценные бумаги. На российском рынке мало удачных попыток привлекать ресурсы путем размещения ценных бумаг под серьезные проекты. Например, даже под программу Всероссийского автомобильного альянса, несмотря на все очевидные козыри проекта «народного автомобиля» и мощную поддержку со стороны государственных структур, удалось собрать только шестую часть запланированных средств (50 млн. долл. вместо 300 млн. долл.). К сожалению, проект был заморожен.

Во-вторых, рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников позволяет инвестору облегчить процедуру осуществления инвестиций.

В-третьих, рынок ценных бумаг очень чутко реагирует на происходящие и предполагающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (например, индексы Доу-Джонса и «Стандард энд Пур» в США, индекс Рейтера в Великобритании, индекс «Франкфурт Альгемайне цайтунг» в ФРГ и другие индексы) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях.

В-четвертых, с помощью ценных бумаг реализуются принципы демократизма в управлении экономикой на микроуровне, когда решение принимается путем голосования владельцев акций, причем один голос равен одной акции, поэтому, чем больше акций, тем большее влияние имеет тот или иной совладелец на принятие управленческих решений.

В-пятых, через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

В-шестых, рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется данная функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.[12; c 63-65]

В категорию муниципальных ценных бумаг в России входят ценные бумаги, выпускаемые местными органами местного самоуправления для привлечения средств от населения для решения определённых задач. Как показывает практика, задачи эти почти всегда делятся на два вида: либо ликвидация образовавшегося дефицита местного бюджет, либо финансирование значимого для данного муниципалитета проекта социального развития (в области здравоохранения, образования, культуры, строительства и тому подобного). При этом долговые обязательства на себя берут именно муниципальные власти, обязующиеся расплатиться с владельцами ценных бумаг из средств бюджета местного уровня. В законодательстве специально оговорено, что максимальная сумма долговых обязательств на этом уровне не может превышать 15% суммы расходной части местного бюджета.

2. Структура фондовых рынков России и Франции

Рынок ценных бумаг представляет собой важнейший сегмент финансового рынка. Если последний рассматривать как механизм перераспределения денежных средств между субъектами экономических отношений, то рынок ценных бумаг охватывает те отношения, в рамках которых накопления и сбережения с помощью ценных бумаг превращаются в инвестиции. При этом в течение двух последних десятилетий XX в. нарастает тенденция относительного замещения многих форм привлечения финансовых ресурсов, таких как банковский кредит и др., выпуском ценных бумаг. Данный процесс называется секьюритизацией и проявляется в том, что в мировом масштабе преобладающая доля финансовых активов существует в виде ценных бумаг. Иллюстрацией этого могут служить следующие данные: в конце 1990-х годов величина ресурсов в виде наличных денег и средств на текущих и срочных счетах банков равнялась почти 20 трлн долл., размер мирового ВВП за 2007 г. достиг примерно 30 трлн, а объем мировых рынков ценных бумаг к началу 2008 г. составлял около 72 трлн долл. В России эмитентом могут выступать государство в лице органов центральной или местной власти и негосударственные предприятия и организации, относящиеся к производственному или финансовому сектору и существующие чаще всего в организационно-правовой форме акционерного общества. К инвесторам относятся юридические или физические лица, осуществляющие вложения в ценные бумаги. В качестве инвестора может фигурировать и государство, но в основном инвесторами на российском фондовом рынке являются физические лица, т.е. преобладает индивидуальный инвестор, тогда как основным эмитентом является государство. Инвестору ценные бумаги принадлежат на праве собственности (или ином вещном праве), а эмитент несет перед инвестором обязательства по осуществлению прав, удостоверяемых ценной бумагой. Особая роль принадлежит институциональным инвесторам, т.е. таким специализированным кредитно-финансовым институтам, как коммерческие и инвестиционные банки, страховые компании, пенсионные и взаимные фонды. Сосредоточение у них значительного объема ценных, бумаг способствует большей стабильности и устойчивости фондового рынка.

К категории профессиональных участников рынка ценных бумаг. В России принадлежат организации и лица, обеспечивающие заключение и исполнение операций (сделок) с ценными бумагами между эмитентами и инвесторами, а также между группами и внутри групп самих профессиональных участников. В их состав входят организаторы торговли ценными бумагами. Они могут существовать в форме биржи или небиржевой организации и предоставляют услуги, непосредственно способствующие заключению сделок. К профессиональным участникам относятся также брокеры, дилеры, фондовые управляющие, расчетно-клиринговые организации, депозитарии и регистраторы. Брокером может быть юридическое или физическое лицо, действующее на основании договора поручения или комиссии за счет клиента. Чаще всего это брокерская компания. Дилер - юридическое лицо, совершающее операции купли-продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления их котировок. Фондовый управляющий совершает операции с ценными бумагами в интересах клиента от своего имени и за вознаграждение в течение определенного срока. В расчетно-клиринговой организации в ходе сверки и корректировки информации по заключенным во время торгов сделкам определяются и зачитываются взаимные обязательства сторон по поставкам ценных бумаг и расчетам по ним. Депозитарии оказывают услуги по хранению сертификатов ценных бумаг и (или) по переходу прав собственности на ценные бумаги. Регистраторы занимаются деятельностью по ведению реестра владельцев ценных бумаг, которая заключается в сборе, фиксации, обработке, хранении и предоставлении данных о реестре, т.е. о списке владельцев ценных бумаг на определенную дату.

Первичный рынок представляет собой рынок размещения новых эмиссий (выпусков) ценных бумаг. Это рынок эмитентов и инвесторов, его основная функция реализуется в аккумуляции денежных средств и их перераспределении. В странах с развитой экономикой доля первичного рынка не превышает 5-15%, его ресурсы используются для регулирования структуры капитала корпораций и размещения бумаг в ходе слияний и поглощений. В структуре российского фондового рынка первичный рынок преобладает, что объясняется его возникновением в процессе приватизации, служившей основным способом разгосударствления собственности, и сложностями в размещении повторных эмиссий акционерными предприятиями.

Обращение ценных бумаг происходит на вторичном рынке в виде их первой и последующих перепродаж. Основными участниками здесь выступают профессионалы, значительную долю которых представляют спекулянты как торговцы, готовые принять на себя риск, их действия на рынке придают ему большую ликвидность. В процессе перераспределения собственности происходит постоянная структурная перестройка экономики. Слабое развитие вторичного рынка затрудняет перепродажу бумаг и в целом ослабляет стимулы к вложению в ценные бумаги, существенно ограничивая поступление финансовых ресурсов в реальный сектор.

Вторичный рынок делят на организованный и неорганизованный. Организованный рынок представлен, прежде всего, фондовой биржей как в классическом виде специально оборудованного строения, так и в виде компьютерной сети с подключенными к ней терминалами участников торгов. Неорганизованный, розничный, «уличный» рынок, называемый еще торговлей «через прилавок», представлен множеством торговцев и характеризуется отсутствием единого курса одних и тех же бумаг и относительно небольшими объемами сделок, заключаемых инвестором непосредственно с торговцем за пределами торговой системы (например, через банк).

Механизмом, гарантирующим самую высокую ликвидность фондового рынка, считается фондовая биржа. По российскому законодательству фондовой биржей признается организатор торговли, предоставляющий своим членам место для торгов ценными бумагами, определяющий время и правила торгов. Она создается в форме некоммерческого партнерства. Цены являются индикатором общеэкономической конъюнктуры. Особенностями организации и деятельности биржи определяются ее функции:

· выявление равновесных биржевых цен в процессе котировки;

· перераспределение прав собственности на основе аккумуляции и перераспределения временно свободных денежных средств;

· поддержание ликвидности и надежности рынка ценных бумаг на основе жесткой стандартизации условий сделок и создания механизмов гарантирования исполнения сделок;

· поддержание конкуренции на фондовом рынке на основе распространения информации об объемах торгов и динамике цен путем обязательной публикации информации.

Участники торгов, прогнозирующие повышение цен, покупают ценные бумаги. Заключая сделку на их приобретение по текущей (пока низкой) цене, они учитывают возможность в дальнейшем перепродать бумаги по более высокой цене. Такие биржевые игроки называются «быками». Активно продают бумаги те, кто прогнозирует снижение их рыночной цены. Заключив договор на продажу бумаг по текущей цене, торговец может приобрести их позже, когда цена уже упадет. В момент наступления срока исполнения сделки он получит за предоставленные им покупателю бумаги более высокую цену, существовавшую на момент заключения сделки. Такие игроки называются «медведями».

Срочные сделки заключаются на поставку ценных бумаг в будущем по заранее установленной цене. При заключении простых (твердых) срочных сделок объемы и сроки поставки ценных бумаг (как и любого другого актива) соответствуют индивидуальным потребностям участников сделки. Фьючерсные сделки стандартизированы по объемам и срокам поставки и по видам ценных бумаг. Для всех участников фьючерсной торговли контрагентом по каждой сделке является расчетно-клиринговая структура в составе биржи, что служит дополнительной гарантией своевременного завершения расчетов в полном объеме. Дополнительным условием опционной сделки является право одного из контрагентов отказаться от исполнения сделки, если его не устраивает динамика цен на торгуемый актив. Такое право оплачивается премией. Фьючерсные и опционные сделки относятся к условным сделкам.[14. 98-103c].

На этом рынке котируются акции только наиболее ликвидные и популярные среди инвесторов как французских, так и иностранных эмитентов.

Второй рынок (le Second Marche) рассчитан на средние и мелкие (иногда даже семейные) компании, находящиеся в стадии роста, и нацелен на то, чтобы помочь им в увеличении собственного капитала. Он также может служить стартовой площадкой крупным предприятиям для последующего их доступа на Первый рынок. На Второй рынок принимаются предприятия только в форме акционерных обществ, которые уже имеют устойчивое положение на рынке.

За 23 лет существования на Второй рынок (с 1983 по 2006 гг.) были приняты 646 компаний, представляющих практически все отрасли экономики Франции (см. табл.1).

Таблица 1. Распределение по отраслям компаний второго рынка

| Строительство | 1,3 |

| Торговля недвижимостью | 1,6 |

| Инвестиционные компании | 2,1 |

| Автомобилестроение | 2,6 |

| Сырье | 4,5 |

| Продовольственные товары | 7,2 |

| Финансовые услуги | 10,7 |

| Оборудование | 11,5 |

| Торговая сеть | 13,7 |

| Другие услуги | 22,3 |

| Другие потребительские товары | 22,5 |

Новый рынок (le Nouveau Marche) Целью данного рынка является предоставление некрупным предприятиям с большим потенциалом роста необходимые средства для их развития. В основном это касается предприятий, работающих в области высоких технологий. Так как этот рынок связан с финансированием новых проектов расширения предприятия, он достаточно рисковый (курсы резко меняются), но и очень прибыльный. При вступлении на данный рынок компания обязана увеличивать уставной капитал. На Новом рынке осуществляются только кассовые сделки.

Европейский новый рынок (Euro. NM). Этот рынок находится в стадии формирования и представляет собой общеевропейскую сеть для Новых рынков разных стран.

Существует еще так называемый рынок исключенных ценных бумаг (les valeurs radices). На этом рынке в течении шести месяцев обращаются фондовые ценности, вычеркнутые из списка регулируемого рынка. По прошествии этого срока данные ценные бумаги выбывают и из этого сектора и больше никогда не могут быть объектом купли-продажи на Парижской бирже. (см. табл.2).

Таблица 2. Листинговые требования для вступления на биржевой рынок Франции

| Первый рынок | Вторй рынок | Новый рынок | |

| Биржевая капитализация | 750-800 млн. евро | 12-15 млн. евро (желательно) | 1,5 млн. евро собственных средств |

| Минимальное количество ценных бумаг, распространенных среди широкой публики | 25% капитала | 10% капитала стоимостью 4,5 млн. евро | 100 тыс. ценных бумаг стоимостью 4,5 млн. евро |

| Информация, обязательная к предоставлению при вступлении | Финансовые отчеты за три года, заверенные счетными комиссарами | Финансовые отчеты за два года, заверенные счетными комиссарами | Проект развития предприятия |

| Информация, обязательная к предоставлению периодически | Листинговый проспект, завизированный СОВ. Финансовые отчеты компании, в том числе ежеквартальный, полугодовой и годовой. Финансовая информация должна публиковаться в бюллетене BALO. |

Поскольку Европейский новый рынок является не чем иным, как объединение Новых рынков европейских стран, условия вступления на него совпадает с листинговыми требованиями Нового рынка.

Структура современного российского рынка ценных бумаг формально содержит практически все элементы, характерные для фондовых рынков Франции, однако степень развития этих элементов далеко несопоставима с ними, несмотря на то, что организационно-техническое и информационное обеспечение рынка ценных бумаг в РФ достаточно прогрессивны.[15; 78-81c]

2.1 Регулирование фондового рынка России и Франции. Органы регулирования фондовых рынков

Регулирование фондового рынка - это упорядочение деятельности всех его участников (эмитентов, инвесторов, посредников, организаций и прочих участников) и операций между ними со стороны уполномоченных органов. Различают внешнее регулирование (подчиненность деятельности данной организации нормативным актам государства, других организации и международным соглашениям) и внутреннее регулирование (подчиненность деятельности данной организации ее собственным нормативным документам - уставу, правилам и прочим документам, определяющим деятельность этой организации в целом, ее подразделений и ее сотрудников). Таким образом, регулирование фондового рынка охватывает все виды деятельности и операций, осуществляемых на нем, - эмиссионных, посреднических, инвестиционных, спекулятивных, залоговых, трастовых и прочие виды сделок.

Регулирование фондового рынка осуществляется органами или организациями, уполномоченными на осуществление регулятивных функций. Поэтому различаются:

· государственное регулирование (со стороны государственных органов);регулирование рынка профессиональными участниками (или саморегулирование) рынка - процесс, который в России развивается двояко: государство передает часть своих полномочий по регулированию определенным организациям профессиональных участников рынка, однако они и сами могут договориться о предоставлении созданной организации некоторых прав регулирования;

· общественное регулирование (осуществляемое через общественное мнение), потому что именно реакция широких слоев населения является причиной проведения государством или профессиональными участниками рынка регулирующих мероприятий.

Основные цели регулирования:

· поддерживать порядок на рынке и создавать нормальные условия работы всех его участников;

· защищать участников от мошенничества и недобросовестности юридических и физических лиц;

· обеспечивать свободный процесс ценообразования в зависимости от спроса и предложения;

· создать эффективный рынок со стимулами для предпринимательской деятельности и адекватным вознаграждением;

· создавать новые и поддерживать необходимые для общества рынки и рыночные структуры и нововведения и прочие цели.

Сам процесс регулирования фондового рынка включает:

· создание законодательной базы функционирования рынка - разработку законодательных и подзаконных актов, которые закладывают основу нормального оперирования на рынке;

· отбор профессиональных участников рынка, потому что современный фондовый рынок не может нормально функционировать без наличия профессиональных посредников, которыми не могут стать любое лицо или организация. Для этого необходимо соответствовать определенным требованиям, устанавливаемым уполномоченными организациями;

· контроль со стороны соответствующего органа за соблюдением выполнения всеми участниками рынка правил;

· систему санкций за нарушения норм и правил (начиная от устных и письменных предупреждений и штрафов и кончая уголовными наказаниями и исключением из рядов участников рынка).

К основным государственным органам, регулирующим рынок ценных бумаг в России на федеральном уровне, относятся Главное правовое управление и Контрольное управление Администрации Президента РФ. Первое непосредственно участвует в работе Федеральной комиссии по рынку ценных бумаг; второе осуществляет специальный мониторинг выполнения указов и распоряжений Президента РФ, связанных с приватизацией и рынком ценных бумаг. Правительство РФ. Правительство РФ осуществляет общее руководство развитием рынка ценных бумаг через федеральные органы исполнительной власти, ведет законопроектную деятельность, осуществляя подготовку проектов указов и распоряжений Президента РФ, а также федеральных законов в области ценных бумаг, назначает и контролирует работу головных исполнителей по подготовке нормативных актов

Федеральная комиссия по рынку ценных бумаг. Образована Указом Президента РФ от 1 июля 1996 г. № 1009, согласно которому ФКЦБ России является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг, обеспечению прав инвесторов, акционеров и вкладчиков.[2;c 42-45]

Предшественником Федеральной службы по финансовым рынкам была Федеральная комиссия по рынку ценных бумаг (ФКЦБ России), чьи функции были переданы ФСФР России согласно Указу Президента Российской Федерации 9 марта 2004 «О системе и структуре Федеральных органов исполнительной власти». Помимо упразднённого ФКЦБ, ФСФР перенял функции по контролю и надзору в сфере финансовых рынков упразднённого Министерства труда и социального развития Российской Федерации (от автора: хуже названия для регулятора финансовых рынков я ещё не видел)и функции по контролю деятельности бирж упраздненного Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства (что и КАК раньше регулировали на биржах, даже представить страшно), функции по надзору и контролю в сфере формирования и инвестирования средств пенсионных накоплений Министерства финансов РФ.

Здесь можно сделать вывод, что Россия движется в правильном направлении и создаёт централизованную организацию по надзору за финансовыми рынками.

Основные полномочия Федеральной службы по финансовым рынкам заключаются в следующем:

· Регулирование эмиссии и обращения ценных бумаг;

· Контроль и надзор в отношении эмитентов, профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и их саморегулируемых организаций, специализированных депозитариев акционерных инвестиционных фондов, ипотечных агентов, управляющих ипотечным покрытием, специализированных депозитариев ипотечного покрытия, Пенсионного фонда РФ, государственной управляющей компании и товарных бирж;

· Внесение предложений о совершенствовании законодательства и разработка проектов законодательных и нормативных правовых актов;

· Обеспечение раскрытия информации на рынке ценных бумаг в соответствии с законодательством Российской Федерации;

· Организация исследований по вопросам развития финансовых рынков.

· Аттестация участников рынков. Существует Базовый экзамен и экзамены 6 серий, в зависимости от сдачи которого вы получаете аттестат и разрешение на деятельность:

Базовый экзамен ФСФР: Сдача базового экзамена является обязательным условием допуска к сдаче специализированного экзамена. По итогам сдачи данного экзамена аттестат не выдается.

Экзамен ФСФР Серии 1.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по брокерской, дилерской деятельности и деятельности по управлению ценными бумагами.

Экзамен ФСФР Серии 2.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по организации торговли на рынке ценных бумаг (деятельности фондовой биржи) и клиринговой деятельности.

Экзамен ФСФР Серии 3.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по ведению реестра владельцев ценных бумаг.

Экзамен ФСФР Серии 4.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по депозитарной деятельности.

Экзамен ФСФР Серии 5.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Экзамен ФСФР Серии 6.0: Сдав экзамен и получив аттестат, вы становитесь специалистом финансового рынка по деятельности специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. Министерство финансов РФ (Минфин России). Министерство финансов выступает на рынке ценных бумаг в качестве:

представителя эмитента государства, выполняющего все функции по выпуску государственных ценных бумаг на федеральном уровне; государственного органа регулирования рынка. В качестве эмитента государства Министерство финансов России разрабатывает цели и условия выпуска ценных бумаг, заключает договоры на первичное их размещение, оказывает организационно-техническое содействие в создании первичного и ликвидного вторичного рынков государственных долговых обязательств, создает систему льгот, обеспечивающих спрос на них, определяет цены первичного размещения и т.п. Центральный банк Российской Федерации (Банк России). Центральный банк является профессиональным участником рынка ценных бумаг, активно ведущим операции с ценными бумагами, а также государственным органом регулирования рынка. Во Франции основным органом, регулирующим фондовый рынок, является Комиссия по биржевым операциям (СОВ). Основной целью СОВ является поддержка конкурентоспособности рынка, за которым она осуществляет наблюдение, и укрепление кредитоспособности французского финансового рынка. Основными принципами деятельности фондового рынка, на достижение которого направлена деятельность СОВ, является прозрачность, надежность и справедливость.[3; c38-41]

Функции СОВ: защита сбережений, независимо от того, были ли эти средства инвестированы в финансовые инструменты (акции, долговые ценные бумаги) или вложены в другие ценности, на приобретение которых публично была объявлена подписка (паи в фондах недвижимости);

проверка инвестиционной информации. СОВ должна завизировать информационные отчеты эмитентов, которые последние обязаны публиковать в случае объявления подписки на ценные бумаги (допуска к котировкам на бирже). СОВ унифицирует форму документов, составляемых эмитентом при совершении таких операций, как внесение вклада в уставной капитал, слияние компаний. СОВ проверяет всю предоставляемую компаниями информацию: как публикуемую, так и непубликуемую официально. Обеспечение должного функционирования финансовых рынков. СОВ состоит из председателя и девяти членов. Председатель назначается Советом министров на шестилетний срок. Другие девять членов на четырехлетний срок с возможностью назначения на второй срок. Среди этих девяти человек трое назначаются судебными органами; по одному члену назначают директор Банка Франции, Совет по финансовым рынкам и Национальный совет по счетоводству; троих назначают председатели органов законодательной власти (Сенат, национальное собрание, Совет по экономическим и социальным делам).

Комиссия имеет свой внутренний регламент, который детально описывает все правила относительно обсуждения каких-либо вопросов. Она же определяет положения и правила, обязательные для выполнения всеми профессиональными участниками фондового рынка.

Комиссия по биржевым операциям консультирует по применению издаваемых положений, чтобы гарантировать всем участникам рынка максимальную юридическую безопасность.[1; c 23-24]. 2.3.Фондовые биржи России и Франции

В первой половине 90-х годов Россия начала переход к рыночной организации экономики. Приватизация промышленности и других объектов государственной собственности заложила основы формирования российского фондового рынка. Основное количество бирж, которые возникли в России в 1990 - 1992 гг. пришлось на товарные и товарно-фондовые. Появились постановления, регламентирующие деятельность фондовых бирж. Новое поколение бирж возникает в России в начале 90-х гг. В конце 1991 г. в стране насчитывалось около 400 бирж. Только в Москве открылось более 20 бирж. Среди них: Московская Центральная фондовая биржа, Российская фондовая биржа, Южно-Уральская фондовая биржа и др. В 1995 г. в России насчитывалось около 60 фондовых бирж, что составляло более 40% их мирового количества (около 150). В настоящее время торговлю ценными бумагами проводят отдельные фондовые биржи. В 1998 г. глубокие финансовые потрясения временно приостановили работу бирж. С 15 января 1999 г. фондовая биржа вновь стала функционировать. На конец 1999 г. в России зарегистрировано 15 фондовых бирж. Наиболее устойчивое положение у Московской межбанковской валютной биржи (ММВБ) и Санкт-Петербургской фондовой биржи (СПФБ).

В настоящее время, фондовых бирж в России довольно много. Давайте рассмотрим Российскую Торговую Систему (РТС).

Группа РТС представляет собой интегрированную торгово-расчетную инфраструктуру, организационно представленную НП "Фондовая биржа "Российская Торговая Система", ОАО "Фондовая биржа "Российская Торговая Система", ЗАО "Клиринговый центр РТС", НКО "Расчетная палата РТС", ЗАО "Депозитарно-Клиринговая Компания" и НП "Фондовая биржа "Санкт-Петербург". Основная цель Группы РТС - формирование и развитие экономически эффективной саморегулируемой инфраструктуры для образования цены на российские ценные бумаги и финансовые инструменты.

На РТС существует собственный индекс. Это - единственный официальный индикатор Российской Торговой Системы, который рассчитывается один раз в 30 минут в течение всей торговой сессии, начиная с 12:00 и заканчивая в 18:00. Значение индекса на 12:00 является значением открытия, на 18:00 -значением закрытия. При расчете значений индекса используются цены акций, входящих в Котировальные листы 1-го и 2-го уровней, а также акции, отобранные на основе экспертной оценки. Индекс рассчитывается как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации на начальную дату, умноженное на значение индекса на начальную дату и на корректирующий коэффициент.

Расчет рыночной капитализации производится на основе данных о ценах акций и количестве выпущенных эмитентом акций, с учетом доли акций, находящихся в свободном обращении.

Индекс РТС является базовым активом для фьючерсных контрактов на срочном рынке FORTS.В базу Индекса РТС входит 50 наиболее капитализированных и ликвидных акций. Информационный комитет РТС, в состав которого входят специалисты компаний-членов РТС и независимые эксперты, осуществляет также внесение изменений в методики расчета индексов.

За неделю с 19 по 23 марта 2007 года объем торгов на Биржевом рынке РТС составил 268,4 млн. рублей. Всего за прошедший период на Биржевом рынке было заключено 2257 сделок.

Участники торгов совершали операции со 127 ценными бумагами (без учета акций ОАО "Газпром").

Лидерами повышения прошедшей недели стали привилегированные акции ОАО «Магаданэнерго» (+33,33%), обыкновенные акции ОАО «Дагестанская региональная генерирующая компания» (+31,60%) и обыкновенные акции ОАО «ПМП» (+25,80%).

Лидеры понижения: привилегированные акции ОАО «Автоваз» (-10,78%), обыкновенные акции ОАО «Казаньоргсинтез» (-7,46%) и привилегированные ОАО «Сургутнефтегаз» (-6,88%). На прошлой неделе 1-ю позицию по объему торгов занял Сбербанк России, г. Санкт-Петербург, 2-е место ЗАО ИК «Тройка Диалог», 3-е место ЗАО «ФИНАМ». [11; c 43-36]

Лидеры по объему торгов.*

| № | Наименование эмитента, тип акций | Код | Объем торгов, руб. | Доля в общем объеме торгов |

| 1 | ОАО РАО ЕЭС России, АО | EESRG | 34 611 709 | 12,89% |

| 2 | ОАО Саяно-Шушенская ГЭС, АО | SSHGG | 20 972 260 | 7,81% |

| 3 | ОАО НЛМК, АО | NLMKG | 20 701 293 | 7,71% |

| 4 | ОАО Сбербанк России, АО | SBERG | 18 306 850 | 6,82% |

| 5 | ОАО Энергия, АО | ENGYG | 16 667 549 | 6,21% |

| 6 | ОАО Сбербанк России, АП | SBERPG | 13 419 616 | 5,00% |

| 7 | ОАО ЛУКОЙЛ, АО | LKOHG | 13 013 113 | 4,85% |

| 8 | ОАО РТК Капитал, АО | RTKKG | 8 650 760 | 3,22% |

| 9 | ОАО ГМК Норильский никель, АО | GMKNG | 8 088 378 | 3,01% |

| 10 | ОАО Корпорация ИРКУТ, АО | IRKTG | 7 201 770 | 2,68% |

| 11 | ОАО Уралсвязьинформ, АО | URSIG | 7 172 419 | 2,67% |

| 12 | ОАО Волжская ГЭС, АП | VOLGPG | 5 712 884 | 2,13% |

| 13 | ОАО УРАЛСИБ, АО | USBNG | 5 683 003 | 2,12% |

| 14 | ОАО МТС, АО | MTSSG | 5 638 584 | 2,10% |

| 15 | ОАО АК Транснефть, АП | TRNFPG | 5 628 230 | 2,10% |

| 16 | ОАО Сибирьтелеком, АО | ENCOG | 5 406 118 | 2,01% |

| 17 | ОАО Корпорация ВСМПО-АВИСМА, АО | VSMOG | 4 570 894 | 1,70% |

| 18 | ОАО Мечел, АО | MTLRG | 3 973 475 | 1,48% |

| 19 | ОАО ЮКОС, АО | YUKOG | 3 358 457 | 1,25% |

| 20 | ОАО Волжская ГЭС, АО | VOLGG | 2 996 641 | 1,12% |

Во Франции 24 сентября 1724 г. легально была утверждена Парижская биржа. В настоящее время Парижская фондовая биржа (ПФБ) имеет статус специализированного финансового института и представляет собой акционерное общество, держателями акций которого являются члены биржи. Всего во Франции семь работающих бирж: биржи Бордо, Лилля, Лиона, Марселя, Нанси и Нанта).

Функции Парижской биржи:

· разработка правил функционирования рынка, которые должны быть одобрены советом по финансовым рынкам (CMF);

· допуск ценных бумаг к котировке на бирже;

· принятие новых членов биржи;

· обеспечение публичности торгов и распространение информации об изменении курсов;

· регистрация сделок между участниками с помощью клиринговой палаты и обеспечение гарантий оплаты и поставки ценных бумаг;

· предоставление эмитентам услуг по котировке их ценных бумаг и осуществление финансовых операций.

Сначала доступ на рынок был открыт только для агентов по обмену, а позже для биржевых обществ, то сейчас биржевым посредником может стать любое финансовое учреждение, осуществляющее свою деятельность во Франции, в том числе и иностранное.

Статус биржевого посредника имеют все кредитные и инвестиционные компании, лицензированные соответствующими органами и ставшие членами биржи, для осуществления операций, связанных с покупкой и продажей ценных бумаг. Члены биржи, действуя по поручению клиентов или за свой счет, вводят заявки в систему САС, которые автоматически ранжируются по цене, а в пределах одной цены - в зависимости от времени поступления. После открытия рынка центральный компьютер рассчитывает цену открытия, по которой можно продать и купить наибольшее число акций. Одновременно система трансформирует заявки, подлежащие исполнению по рыночной цене, в лимитивные заявки с ценой открытия. Все заявки на покупку выше цены открытия и на продажу ниже цены открытия удовлетворяются полностью. Заявки с ценами, равными цене открытия, исполняются в зависимости от наличия встречных заявок. Не исполненные по цене открытия заявки остаются в компьютеризированной книге заявок.

В течение биржевого дня торговля идет по принципу непрерывного двойного аукциона. Поступление новой заявки приводит к немедленному осуществлению одной или нескольких сделок, если в книге заявок имеется встречное предложение.

3. Проблемы развития российского рынка ценных бумаг

Рынок ценных бумаг в России сегодня характеризуется небольшими объёмами, низкой ликвидностью, неразвитостью материальной базы, технологий торговли, депозитарной и клиринговой сети, отсутствием хорошо продуманной, долгосрочной фондовой политики. Тормозит развитие российского рынка ценных бумаг недостаточно продуманная система налогообложения, особенно доходов от торговли новыми видами ценных бумаг.

Можно назвать несколько основных причин возникновения кризиса на рынке ценных бумаг. Во-первых, чрезмерно быстрый рост капитализации рынка. В середине 2001 г. она составляла около 50 млрд. долл., в январе 2006 г. - более 620 млрд., в мае 2008 г. - 1,6 трлн долл. В России в начале века капитализация рынка акций в процентах к ВВП была в 9-10 раз ниже среднемирового уровня.

В 2008 г. она превысила этот уровень. Во-вторых, рост более чем в 20 раз (в пересчете на доллары) эмиссии корпоративных облигаций в 2001-2007 гг. Хотя объем этого рынка сравнительно невелик, чрезвычайно высокие темпы роста перегрели его.

В-третьих, переоценка стоимости акций. В ряде случаев инвесторы приобретали ценные бумаги по явно завышенной цене. Так, акции Северстали-Авто по показателю отношения полной стоимости компании к выручке были размещены на 15-20% дороже, чем бумаги таких автогигантов, как Хонда, Ниссан, Тойота и др. По показателю «отношение капитализации к чистой прибыли» (Р/Е) акции российской шинной компании Амтел были размещены на уровне 32, в то время как акции лидеров мировой шинной индустрии компаний Michelin и Bridgestone, соответственно, 13 и 17. Переоценка стоимости ценных бумаг привела к особенно быстрому снижению курсов этих акций в период кризиса.

Начавшийся в 2006 г. кризис на ипотечном рынке привел к обесценению стоимости практически всех залоговых инструментов. В результате долговая пирамида стала рушиться, способствуя развитию мирового кризиса на перегретом рынке акций. Преобладание на российском рынке акций нерезидентов еще более усилило его дестабилизацию. Только осенью 2008 г. иностранные инвесторы вывели с российского фондового рынка свыше 30 млрд. долл. В итоге действия этих факторов на российском рынке ценных бумаг возник кризис. Индекс РТС в мае 2008 г. приближался к отметке 2500, а в январе 2009 г. упал ниже 500 пунктов. Курсы акций ведущих компаний снизились в 2-5 раз. Капитализация рынка акций сократилась более чем на 1,2 трлн долл.

Серьезно пострадал от кризиса и рынок корпоративных облигаций. С мая 2008 г. по май 2009 г. произошло 172 дефолта, включая погашение облигаций, выплату по купонам и офертам (предусмотренных в проспекте эмиссии облигаций досрочных погашений). При этом совокупный объем выплат по облигациям (погашению, купонам и офертам) постоянно растет. В сентябре 2008 г. он составил 76 млрд. руб., в декабре - 117 млрд., в июне 2009 г. - почти 150 млрд. Учитывая неустойчивость рынка и рост платежей по облигациям, в ближайшей перспективе следует ожидать не менее 10 дефолтов в месяц.

Кризис на фондовом рынке негативно повлиял на развитие реального сектора. Из-за падения курсов акций российских корпораций возникла острая ситуация с величиной залога, под который корпорации брали кредиты. Дело в том, что если в течение действия кредитного договора стоимость ценных бумаг упала, то кредитор может потребовать досрочного возврата части кредита или увеличения числа ценных бумаг, сданных в залог. Некоторые российские предприятия оказались на грани банкротства.

Для повышения стоимости залога ВЭБ выделил свыше 8 млрд. долл. Наибольшую поддержку получили: Русал - 4,5 млрд. долл., Альфа-Групп - 2 млрд., Система-Галс - 0,7 млрд. Но нет гарантии, что подобная ситуация не повторится с другими предприятиями.

Кризис привел к сокращению доходов реального сектора от эмиссии акций. В России она стремительно росла с 2004 г., тогда акционерные общества страны разместили на открытом рынке акций на сумму 638 млн, а в 2007 г. - уже более чем на 22 млрд. долл. В 2008 г. объем размещения акций на открытом рынке снизился по сравнению с 2007 г. более чем в 10 раз (при этом практически все акции были размещены в первом полугодии, т.е. еще до обострения кризиса). В течение первой половины 2009 г. за счет публичного размещения акций IPO вообще не удалось получить сколько-нибудь значительных денежных средств.

Кризис оказал негативное влияние и на бюджетную систему. Доходность ОФЗ возросла с 5,25% в мае 2008 г. до 14,09 - в феврале 2009г. Заимствования на внутреннем рынке стали для государства в 2,7 раза дороже. В последние годы за счет доходов от выпуска госбумаг финансируются расходы федерального бюджета на погашение внешнего госдолга. Большую его часть составляют еврооблигации, в которые конвертирован долг России Лондонскому клубу кредиторов.

В целом доходы корпоративного сектора и бюджетной системы от выпуска ценных бумаг со второй половины 2008 г. стали снижаться. В январе-июле 2009 г. они приняли отрицательное значение. Произошло это как за счет резкого уменьшения выпуска акций и облигаций, так и за счет существенного роста расходов на обслуживание долговых бумаг.

Важным последствием кризиса для банковской системы стали убытки от снижения курсов акций и облигаций. За июль-октябрь такие убытки составили почти 100 млрд. руб. В этих условиях Банк России был вынужден изменить учет стоимости ценных бумаг. Акции и облигации, купленные в первой половине 2008 г., было разрешено оценивать по стоимости на 1 июля 2008 г., т.е. по докризисным ценам. Переоценка позволила банкам получить в ноябре-декабре 2008 г. около 60 млрд. руб.

Можно выделить ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

· Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

· Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

· Улучшение законодательства и контроль за выполнением этого законодательства.

· Повышение роли государства на фондовом рынке, для чего необходимо следующее:

a) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

б) необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

в) ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

г) создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

д) гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

е) создание активно действующей системы надзора за небанковскими инвестиционными институтами;

ж) государственная поддержка образования в области рынка ценных бумаг;

з) приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

и) срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов.

Рассмотрим статистику: индекс РТС в России снизился примерно на 72-75%, в то время как аналогичные индексы в США - только на 35%, в Китае снизились на 49%, в Индии - на 40%, Бразилии на 50%. Таким образом, «импортные» причины падения капитализации можно оценить примерно в 35%, но остальные 37-40% - это российские причины. 3.2. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации

Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг.

В период кризиса 2008-2009 гг. происходило обесценение облигаций, принимаемых в залог под обеспечение рефинансирования ЦБ РФ коммерческих банков. Котировки некоторых выпусков ОФЗ снизились до 50-60% от номинала, а корпоративных облигаций упали еще сильнее. Следовательно, роль облигаций как залогового инструмента резко упала. В этих условиях большое значение стали играть беззалоговые кредиты ЦБ РФ.

В августе 2008г. беззалоговые кредиты вообще не выдавались а уже в ноябре на них приходилась подавляющая часть рефинансирования коммерческих банков.

В условиях кризиса крупномасштабная выдача беззалоговых кредитов на сравнительно длительные сроки может спровоцировать их массовый невозврат. Учитывая критическую ситуацию в области рефинансирования, Банк России с начала 2009г. ввел новую форму поддержки банков - субординированные кредиты. Однако желаемого результата это пока не дало. Объем рефинансирования продолжает сокращаться. Задолженность банков по беззалоговым кредитам уменьшилась, в результате доля средств ЦБ РФ в суммарных пассивах банков составляет всего 18%. Одна из главных причин недостаточного рефинансирования - недостаток надежных залоговых инструментов, то есть государственных ценных бумаг.

В 2009 г. предусматривается выпустить ОФЗ на сумму 410 млрд. руб. по номиналу, более чем в два раза больше, чем в 2008 г. Между тем с осени 2008г. начался резкий рост доходности госбумаг, а средний срок погашения всех выпусков ОФЗ рыночного портфеля стал быстро снижаться.

Чрезмерно высокие объемы выпуска ОФЗ в 2009г. будут способствовать сокращению денежной массы. Между тем безналичная денежная масса, по данным Банка России, сократилась с 10 642,7 млрд. руб. на 01.09.2008 до 8928,9 млрд. на 01.06.2009. Эмиссия ОФЗ приведет к дальнейшему снижению ликвидности банковской системы. В связи с этим ухудшатся условия кредитования экономики, станут возможными задержки платежей. Большое значение для стабилизации фондового рынка и увеличения залоговой базы для рефинансирования имеет увеличение выпуска ценных бумаг для населения. Подобные ценные бумаги не предназначены для активных операций на биржах и во внебиржевых структурах. Их главная функция - сохранять сбережения населения. Важные потенциальные ресурсы рынка сберегательных ценных бумаг - накопления граждан в наличной иностранной валюте. Увеличение выпуска сберегательных облигаций создает определенную альтернативу сбережениям в валюте.

При этом Сбербанк РФ, Внешторгбанк (ВТБ 24) и другие банки должны ввести специальные депозиты для хранения государственных сберегательных облигаций (ГСО). Сбероблигации необходимо привлекать на эти депозиты за определенную плату их владельцам - 2-3% годовых. Это повысит привлекательность сберегательных бумаг и будет способствовать увеличению их выпуска. Взятые на хранение ГСО должны приниматься Банком России в качестве залога для рефинансирования коммерческих банков, в этом случае залоговая база в перспективе может быть расширена на 500-600 млрд. руб.

Учитывая сказанное, целесообразно внести следующие изменения в федеральный бюджет на 2009 г. Ограничить эмиссию госбумаг суммой 316,2 млрд. руб. Размещение ОФЗ на свободном рынке ограничить объемом погашения этих бумаг в 2009 г. - 90,4 млрд. руб., т.е. эмиссию ОФЗ сократить на 319,6 млрд. Образовавшуюся в результате выполнения мероприятий разницу в покрытии дефицита государственного бюджета объемом в 219,6 млрд. руб. профинансировать за счет средств Резервного фонда.

Проведение данных антикризисных мер окажет позитивное влияние не только на рынок ценных бумаг, но и на финансовый рынок в целом. Снижение доходности облигаций будет способствовать уменьшению процентных ставок по кредитам. Стабилизация котировок ценных бумаг окажет положительное воздействие на устойчивость банковской системы, поскольку ценные бумаги являются важным объектом для вложения банковских ресурсов. Рост курсов государственных и корпоративных долговых бумаг расширит залоговую базу для рефинансирования ЦБ РФ коммерческих банков.

Преодоление кризиса на фондовом рынке будет способствовать развитию реального сектора. В перспективе за счет эмиссии акций и облигаций корпоративный сектор сможет получать 45-50 млрд. долл. в год. Рост котировок акций даст возможность укрепить и увеличить залоговую базу для получения предприятиями кредитов. В целом все это позволит преодолеть кризис и даст экономике России импульс для дальнейшего развития.

Для преодоления кризиса на рынке ценных бумаг необходимы в первую очередь антикризисные меры со стороны основных регулирующих органов.

Предлагаемые меры по усилению регулирования рынка ценных бумаг Банком России:

· выход на качественно новый уровень банковского регулирования фондового рынка - создание банковского консорциума во главе с ЦБ РФ. В состав консорциума должны входить: Банк России, Сбербанк РФ, Внешторгбанк, Внешэкономбанк, Газпромбанк, Россельхозбанк, Банк Москвы и др. Задачи консорциума: массовая скупка ценных бумаг для увеличения спроса на них; поддержание процентных ставок на фондовом и кредитном рынках; стабилизация доходности государственных ценных бумаг и курсов корпоративных бумаг;

· создание ЦБ РФ совместно с ФСФР единой депозитарной сети по государственным и корпоративным ценным бумагам. Это позволит иметь полную информацию о капиталопотоках на фондовом рынке, обеспечить практически абсолютную сохранность ценных бумаг, пресекать недоброкачественные сделки на рынке;

· административные меры в отношении участников рынка, проводимые ЦБ РФ совместно с ФСФР: приостановление права коммерческих банков использовать короткую позицию по денежным средствам; недопущение их к операциям РЕПО; отстранение банков от торгов в случае их игры на понижение котировок ОФЗ и корпоративных облигаций.

Предлагаемые меры по регулированию рынка Министерством финансов РФ:

· изменение структуры рынка госбумаг за счет увеличения выпуска наиболее надежных ценных бумаг - облигаций сберегательных займов;

· разработка рейтинга государственных и корпоративных ценных бумаг. Присваивать рейтинги облигациям различных эмитентов должно рейтинговое агентство, созданное при непосредственном участии Минфина. Правительство РФ выделило 950 млрд. руб. на поддержку банков.

Регулирование биржевых операций ФСФР:

· наделение ФСФР функциями антикризисного регулятора рынка. Необходимо ввести на биржи представителей ФСФР и наделить их функциями оперативных регуляторов;

· варьирование суммарной короткой позицией участников рынка. В предкризисный период короткая позиция по деньгам могла составлять 200-300% собственных средств участников торгов. Однако курсы акций в течение короткого времени могут резко измениться.

· Практика показала, что они могут снизиться за четыре дня на 40-60%. Если инвесторы вложили в акции весь собственный капитал и заемные средства в размере свыше 100% собственного капитала, их массовое банкротство неминуемо. Поэтому короткую позицию по деньгам целесообразно установить в размере 50-70% от общей суммы собственных средств участников торгов;

· важную роль в контроле над игроками на понижение курсов акций играет пороговое значение короткой позиции по бумагам. Рост коротких позиций по бумагам - это предвестник начала крупномасштабной игры на понижение и, как следствие, усиления кризиса. Короткую позицию по бумагам необходимо ограничить 40-50% общей рыночной стоимости бумаг на счетах депо;

· ограничение сделок РЕПО. Кредиты брокеров в ряде случаев превышали собственные средства их клиентов в 2-3 раза. Сделки РЕПО осуществлялись по определенной схеме. Участник рынка производил короткую продажу (в рамках РЕПО) акций, купленных на маржинальные кредиты и собственные средства. На полученные деньги приобретались новые акции, которые также продавались в рамках операции РЕПО. Затем вновь на полученные деньги приобретались акции и т.д. Возникает пирамида. Подобные сделки очень эффективны на растущем рынке. Но в условиях падения курсов акций кредиторы начинают принудительно погашать маржинальные кредиты, если они превышают собственные средства заемщика. Чтобы расплатиться с кредиторами, заемщики продают «репованные» акции по любой цене. В результате курсы акций еще сильнее падают и т.д.

Именно по такой схеме развивался кризис в августе-сентябре 2008 г. Поэтому операции РЕПО, совершаемые на маржинальные кредиты, должны быть ограничены 10% общей суммы сделок на конкретной бирже, а совершаемые на собственные средства - 20% от общей суммы сделок на конкретной бирже. Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский рынок ценных бумаг, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства и необходим для нормального функционирования рыночной экономики.

Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Заключение

Финансовый кризис очевиден в России, и это свидетельствует, что она стала частью мировой рыночной экономики. Перечень причин финансового кризиса в России весьма обширен. Однако масштаб снижения капитализации российского финансового рынка несоизмерим со снижением финансовых рынков в других странах мира.

Были выделены следующие проблемы:

· Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций

· Преодоление негативно влияющих внешних факторов

· Улучшение законодательства и контроль за выполнением этого законодательства.

Повышение роли государства на фондовом рынке А так же пути их решения:

· Создание государственной долгосрочной концепции и политики;

· Ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

· Создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

· Гармонизация российских и международных стандартов, используемых на рынке ценных бумаг

· Создание активно действующей системы надзора за небанковскими инвестиционными институтами;

· Государственная поддержка образования в области рынка ценных бумаг

Библиографический список

1. Конституция РФ 12 декабря 1993 г. (изм. и доп. от 21.07.2007).

2. Гражданский Кодекс Российской Федерации №51-ФЗ от 30 ноября 1994 г. (изм. и доп. от 09.02.2009).

3. Федеральный закон «О банках и банковской деятельности» №395-1 от 2 декабря 1990 г. (изм. и доп. от 02.11.2007).

4. Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г. (ред. от 03.06.2009, изм. от 18.07.2009).

5. Азрилиян А.Н. Экономический словарь. - М.: Институт новой экономики, 2007.

6. Берзона Н.И. Фондовый рынок - М.: Вита-Пресс, 2002. - С.227.

7. Экономика / Под ред. А.И. Архипова, А.К. Большакова. - М.: Проспект, 2006.-С. 392.

8. Бюллетень банковской статистики Главного управления Банка России за 2008-2009 гг.

9. Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной. - М.: Финансы и статистика. 2004.- С 451.

10. Газета «Бизнес и банки». - 2008. - №5. - С. 7.

11. Галанов В.А, Басов А.И. Рынок ценных бумаг: Учебник - М.: Финансы и статистика, 2003. - С. 213.

12. Жуков Е.Ф. Основные тенденции развития финансового рынка в России // Финансовый бизнес. - 2009. - №4. - С. 238.

13. Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.: Русская Деловая Литература, 2001. - С. 124.

14. Пензин К. Финансовые показатели биржевого бизнеса // Рынок ценных бумаг. - 2008. - №7. - С. 134.

15. www.cbr.ru - официальный сайт Центрального банка Российской Федерации