Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Специализированные небанковские кредитные учреждения

Курсовая работа: Специализированные небанковские кредитные учреждения

Введение

Процесс глобализации экономики, начавшийся в 20 веке и являющийся сейчас направляющей силой всего человеческого развития, определил необходимость ускорения мобилизации финансовых ресурсов, что привело к существенным трансформациям в кредитно-банковских системах развитых стран.

Основные тенденции этих трансформаций выразились, в частности, в усилении концентрации и централизации кредитных институтов, росте групп банков-гигантов, действующих как трансконтинентальные образования и, как следствие, процессах специализации банков.

Тенденция к специализации характерна для кредитных систем всех развитых стран. Усиление конкуренции между кредитными институтами и возникновение принципиально новых возможностей в условиях развития мощного финансового рынка привели многие банки к необходимости поиска иных способов повышения доходности своих операций. Одним из путей решений проблемы явилось резкое увеличение числа осуществляемых банками операций.

Вместе с тем анализ банковских систем различных стран свидетельствует о параллельном развитии тенденции к усилению специализации деятельности коммерческих банков.

Так, в странах развитой рыночной экономики, в том числе и тех, которые имеют универсальную структуру кредитной системы, важное место (несмотря на некоторое снижение их числа) занимают специализированные банки.

Специализированные банки сегодня - частные и государственные кредитные институты с особыми задачами, выполняющие ряд функций по стимулированию определенных сфер национальной экономики.

Одной из целей стратегии развития банковского сектора РФ как раз является создание подобных банковских институтов с особыми задачами, связанными с реализацией национальных интересов. Наличие банков, которые бы функционировали в сферах деятельности, имеющих принципиальное значение для российской экономики, таких как долгосрочное инвестирование, - актуальная проблема теперешней России.

Инвестиционные банки, банкирские дома

В англо-русском банковском энциклопедическом словаре Б.Г.Федорова инвестиционный банк определен как банк, специализирующийся на организации выпуска, гарантировании размещения и торговле ценными бумагами; осуществляющий также консультации клиентов по различным финансовым вопросам, ориентированный в основном на оптовые финансовые рынки (в США), или как неклиринговый банк, специализирующийся на средне- и долгосрочных инвестициях в мелкие и средние компании (в Великобритании).

Имеет место также другое определение инвестиционного банкирского дома как предприятия, занимающегося торговлей корпоративными и государственными ценными бумагами, прежде всего в форме покупки крупного пакета и дальнейшей продажи этих бумаг инвесторам; корпоративным финансированием в форме привлечения капитала под выпускаемые ценные бумаги или в форме предоставления долгосрочного инвестиционного кредита.

Однако в российском законодательстве под термином банк всегда понимается коммерческий банк, поэтому российским инвестиционным банкам придется прятаться за иными официальными терминами.

Основными характерными чертами для этих коммерческих организаций, которые мы будем называть инвестиционными банками являются:

ü крупная универсальная коммерческая организация, сочетающая большинство допустимых видов деятельности на рынке ценных бумаг и на некоторых других финансовых ранках;

ü главной признается деятельность по привлечению финансирования посредством ценных бумаг;

ü будучи крупной организацией, оперирует, прежде всего, на оптовых финансовых рынках;

ü отдает приоритет средне- и долгосрочным вложениям;

ü ценные бумаги являются основой его портфеля, при этом большинство инвестиционных банков в наибольшей степени ориентируются на негосударственные ценные бумаги.

Все другие институты рынка ценных бумаг специализируются на выполнении отдельных специализированных операций. При этом им не под силу взять на себя осуществление инвестиционной банковской деятельности.

Основной вид деятельности. Следует отметить, что деятельность по привлечению финансирования на развивающихся рынках обычно описывается как инвестиционная банковская деятельность. Само собой разумеется, что наиболее простым определением инвестиционного банка будет следующее: инвестиционный банк – это финансовый институт, занимающийся инвестиционной банковской деятельностью.

Однако такое определение не совсем точное. Оно в неявном виде подразумевает специализацию данного института на инвестиционной банковской деятельности. Но специализироваться только на инвестиционной банковской деятельности нельзя. Осуществление такой деятельности возможно только в рамках по-настоящему универсального института, в котором достаточно развиты все другие виды деятельности инвестиционного банка. Деятельность по привлечению финансирования невозможна без наличия хорошо организованной и развитой работы по всем другим направлениям, свойственным инвестиционному банку. Можно сказать, что все другие виды деятельности инвестиционного банка создают основу для развития в рамках этого банка инвестиционной банковской деятельности.

С другой стороны, инвестиционная банковская деятельность является не только наиболее "престижным" направлением в деятельности инвестиционного банка, но и наиболее прибыльным. Поэтому все крупные и амбициозные компании на рынке ценных бумаг стремятся получить проекты по привлечению финансирования (другими словами стремятся перерасти в инвестиционный банк).

На развитых рынках инвестиционная банковская деятельность дополняется операциями на вторичном рынке ценных бумаг, связанными с предоставлением услуг по реструктуризации бизнеса клиента (слияние и поглощение). [7]

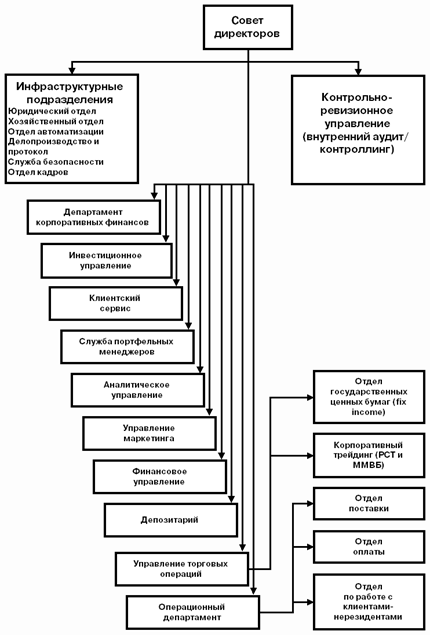

Организационная структура инвестиционных банков. Рассмотрим организационную структуру инвестиционного банка на примере российского. Структура может варьироваться в довольно широких пределах. На практике, обязательным является наличие только управления торговых операций, операционного департамента и финансового управления. Только наиболее крупные российские инвестиционные банки могут позволить себе иметь полный набор структурных подразделений. Кроме того, в России еще не сложились устойчивые термины для названий большинства видов деятельности. Например, операционный департамент часто называется бэк-офисом, управление торговых операций – фронт-офисом, функции департамента корпоративных финансов и инвестиционного управления могут быть распределены между ними достаточно произвольно.

С точки зрения экспертов наиболее интересным является вопрос о том, кто разрабатывает систему управленческого учета, отвечает за ее эксплуатацию и достоверность данных, хранящихся в корпоративной информационной системе. Для успешной разработки, внедрения и эксплуатации необходимы:

- знания и опыт разработки корпоративных информационных систем,

- понимание экономики и финансов предприятия (инвестиционного банка),

- способность учесть требования бухгалтерского учета по предоставлению отчетности внешним пользователям,

- внедрение системы и наладка ввода данных (сопровождающиеся, как минимум, изменением форм поведения сотрудников) требуют наличия серьезных организационных полномочий (как минимум на уровне вице-президента).

В западной практике эта проблема решается введением позиции бизнес-контролера. В его подчинении находятся финансовое управление и отдел автоматизации. Функции бизнес-контролера следующие:

· финансовый и управленческий учет, внешняя и внутренняя отчетность;

· определение структуры, штатного расписания и разработка должностных инструкций;

· операционные технологии;

· информационные технологии.

В российской практике можно встретить самые разнообразные варианты распределения полномочий в этой области. Отвечать за управленческий учет могут начальник отдела автоматизации, финансовый директор, главный бухгалтер, директор операционного департамента, административный директор.

Рассмотрим более подробно функции некоторых структурных подразделений (рис.1).

Департамент корпоративных финансов:

- привлечение финансирования;

- слияния и поглощения;

- консультирование;

- продвижение ценных бумаг клиентов на финансовые рынки.

Инвестиционное управление:

- прямые инвестиции;

- долгосрочные инвестиции;

- аккумулирование крупных пакетов акций по заказу клиентов.

Департамент корпоративных финансов и Инвестиционное управление – это практически независимые от других подразделений центры ответственности.

Рис.1. Примерная организационная структура российского инвестиционного банка

Служба портфельных менеджеров:

- управление портфелями клиентов и собственными;

- моделирование структуры портфелей и инвестиционные декларации;

- технический анализ.

Аналитическое управление:

- исследование рынков и эмитентов;

- подготовка аналитических материалов и выработка рекомендации;

- фундаментальный анализ.

Финансовое управление:

- обеспечение расчетов;

- управление ликвидностью и рисками;

- мониторинг контрагентов.

Операционный департамент:

- исполнение сделок;

- оперативный учет. [7]

Типы Инвестиционных банков. Инвестиционные банки получили большое развитие в современной кредитной системе. Основная их задача – это мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств. Каждая крупная фирма, корпорация, как правило, имеет "свой" инвестиционный банк, услугами которого постоянно пользуется. В настоящее время существуют два типа инвестиционных банков. Банки первого типа занимаются исключительно торговлей и размещением ценных бумаг, банки второго типа – долгосрочным кредитованием. Этот тип банка характерен в основном для континентальных стран Западной Европы и развивающихся государств. [2, 300]

Инвестиционные банки первого типа, как правило, выступают в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах или выплачивают заранее установленную сумму независимо от последующего размещения акций и облигаций. Они могут действовать и в качестве агентов, приобретающих определенную часть ценных бумаг, которая не размещена компанией, а также как финансовые консультанты по ценным бумагам и другим аспектам деятельности торговых, промышленных и транспортных корпораций.

Эти банки выполняют также ряд других функций, связанных с привлечением капитала, обслуживанием рынка ценных бумаг:

· занимаются вторичным распределением акций и облигаций;

· выступают посредниками при размещении международных ценных бумаг (еврооблигаций и евроакций) на рынке евровалют;

· консультируют корпорации по вопросам инвестиционной стратегии, а также бухгалтерского учета и отчетности.

Инвестиционные банки первого типа в данный период времени представляют собой мощные кредитно-финансовые институты, действуя как учредители вновь создаваемых компаний, они размещают дополнительные эмиссии акций и облигаций уже существующих компаний и корпораций. В настоящее время без участия этих банков практически невозможно продать ценные бумаги. Без их помощи многие компании не могли бы получить долгосрочные денежные средства. В современной практике ряда стран (США, Канада, Англия, Австралия) компании не могут образоваться и действовать, если эти банки не берутся размещать их ценные бумаги. [2, 302]

Инвестиционные банки первого типа не осуществляют прием депозитов, но если это все-таки делается, то в вначале на ограниченном уровне. Перед размещение ценных бумаг инвестиционный банк досконально анализирует деятельность эмитента-корпорации, привлекая для этого квалифицированных специалистов в лице юристов, экономистов и инженеров. В большинстве случаев руководители инвестиционных баков входят в советы директоров корпораций-эмитентов и консультируют их по производственным, финансовым и инвестиционным вопросам.

ИБ первого типа действуют, в основном на первичном внебиржевом рынке ценных бумаг, осуществляя посредничество в реализации ценных бумаг. Высокая доходность этих банков наблюдается не только в период циклического подъема, когда возрастает выпуск частных ценных бумаг, на и период кризисно-депрессивного состояния рыночной экономики, когда идет банкротство мелких и средних компаний. Банки участвуют в скупке акций в период так называемой реорганизации и прибыльного оздоровления, ставя предприятия и компании в зависимость от себя. Организуя синдикаты для размещения ценных бумаг, инвестиционные банки создают олигополистические объединения, получая высокие прибыли от эмиссии и контроля над многими компаниями и предприятиями. [2, 304]

Организационной формой инвестиционных банков первого типа до недавнего времени, например в США, было партнерство. Капитал банка был образован из взносов весьма небольшого числа (до нескольких десятков) участников. Каждый вел бизнес от имени банка и получал ту долю прибыли, которая определена соглашением между ними. Инвестиционные банки, которые играют большую роль в переходе компании на акционерную форму, долгое время базировались на партнерской форме собственности. Резкое обострение конкуренции и необходимость увеличения денежных средств заставили ряд инвестиционных банков прибегнуть к акционированию. [2, 306]

Инвестиционные банки второго типа существенно отличаются от банков первого типа организационной структурой, функциями и операциями. Они могут базироваться на акционерной основе, смешанной форме собственности с участием государства и чисто государственной. Главная функция этих банков состоит в среднесрочном и долгосрочном кредитовании различных отраслей хозяйства, а также специальных целевых проектов, связанных с внедрением передовых технологий и достижений научно-технической революции. Особенность деятельности инвестиционных банков второго типа заключается в том, что, неся нагрузку, связанную с наиболее рискованными операциями по среднесрочному и долгосрочному кредитованию, они вынуждены прибегать сами к кредитам коммерческих банков и других кредитно- финансовых институтов. [2, 308]

Перспективы развития ИБ в России. В настоящее время в России не действуют инвестиционные банки, подобные инвестиционным банкам обоих типов, функционирующих в западных странах.

В современных условиях значительно возрастает роль коммерческих банков по финансированию российской экономики на новой технологической базе. Крупные банки осуществляют на практике перелив капитала в более выгодные, перспективные отрасли, неся непосредственную ответственность за свой выбор. Финансирование долгосрочных инвестиционных программ предполагает осуществление анализа и контроля текущей деятельности предприятий со стороны банков, однако далеко не все предприятия готовы к этому. Там, где это происходит, банки становятся непосредственными активными участниками разработки стратегии и финансового обеспечения инновационной деятельности предприятий и научных организаций в рамках новых организационных структур. [2, 312]

Примерами могут служить опыт работы банка "Российский кредит", которым приобретены контрольные пакеты акций более чем 40 крупных предприятий базовых отраслей промышленности и создан холдинг для эффективного управления предприятиями.

Одним из эффектных путей решения проблемы инвестиций является создание финансово-промышленных групп, холдингов. Коммерческие банки активно поддержали идею таких объединений, однако фактическое создание таких групп в большинстве случаев формально не регистрируется. Это объясняется такими причинами, как несовершенство законодательства, неразвитость института частной собственности, замедление в проведении земельной реформы, а также несовместимость форм бухгалтерского учета производственных и финансовых структур.

Однако коммерческие банки сталкиваются с довольно сложными проблемами. Работая с инвестициями, банки являются сейчас фактически единственным элементом системы частных учреждений, осуществляющих финансирование инвестиционных проектов в промышленности. Так, нет маркетинговых центров, предприятий по подготовке инвестиционных проектов и инвестиционного проектирования; только началось проектирование кредитно-рейтинговых бюро, собирающих информацию о качестве потенциального заемщика или инвестиционного института; отсутствует депозитарная сеть; не получили достаточного развития инвестиционные фонды. В результате всего этого издержки банков при подготовке и осуществлении инвестиционного проекта исключительно высоки, а риск на каждом этапе велик, поскольку существует множество экономических факторов, которые могут негативно влиять на инвестиционный процесс банков. При этом расширение деятельности коммерческих банков в инвестиционной сфере зависит от таких факторов, как предоставление коммерческим банкам большей самостоятельности и прав, сохранение тенденции повышения эффективности долгосрочных вложений и снижения доходности краткосрочных финансовых операций, направление государственной инвестиционной политики на поощрение частных инвестиций, стабилизация самой банковской системы, переживающей кризисные времена.

Таким образом, как показывает практика, коммерческие банки в России выполняют роль инвестиционного банка второго типа. В этом отношении существует сходство с коммерческими банками ФРГ и некоторых других стран. Кроме того, российские коммерческие банки также осуществляют и определенную долю размещения ценных бумаг. [2, 313]

Банкирские дома, их характеристика

Банкирские дома - это старейшие кредитно-финансовые институты, которые возникли на стадии перехода от феодализма к капитализму и выступали как ростовщики. Как правило, они представляли частные банки, принадлежавшие отдельным банкирам или группе банкиров, которые объединялись в партнерство - в товарищество с ограниченной ответственностью. По существу это была первоначальная организационная форма банковского кредита.

Интересы банкирских домов, как правило, были связаны с международной торговлей, миграцией капиталов, с размещением как национальных, так и иностранных государственных ценных бумаг. По существу главной функцией ряда банкирских домов Европы в XVIII—XIX вв. было именно размещение государственных ценных бумаг. В этой сфере особо следует выделить роль банкирского дома Ротшильда во Франции, а также его семейных ответвлений в Германии и Англии.

Развитие кредитной системы в условиях монополистического капитализма наложило определенный отпечаток на деятельность банкирских домов, их функции и операции.

В XX в. многие банкирские дома были поглощены крупными коммерческими и инвестиционными банками, а другие стали во главе крупных финансово-промышленных групп. В послевоенные годы банкирские дома расширили связи с промышленными, торговыми и транспортными корпорациями путем личной унии и системы участия, а также в результате посреднической деятельности по размещению государственных и частных бумаг. В 70—80-е гг. происходит широкая диверсификация их деятельности в связи с обострением конкуренции на рынке ссудных капиталов. Хотя основной их функцией продолжает оставаться эмиссионно-учредительская деятельность, они расширяют спекулятивные операции на фондовых биржах, служат посредниками при слияниях и поглощениях, осуществляют ссудные и трастовые операции, ведут торговлю золотом, наравне с инвестиционными банками являются крупными посредниками на международном рынке ценных бумаг по размещению еврооблигаций и акций для транснациональных компаний.

Как правило, это семейные банкирские дома, которые вследствие обострившейся конкуренции за сферу привлечения и приложения денежного капитала были преобразованы в 70—80-х гг. в акционерные банки, но с приоритетом семейного паевого владения. В целом острая конкуренция на рынке ссудных капиталов в условиях развития монополистического капитализма привела к сокращению числа банкирских домов. Однако банкирские дома США продолжают играть наравне с инвестиционными банками одну из ведущих ролей в размещении частных и государственных ценных бумаг. Среди них особенно следует выделить "Диллон Рид", "Гарриман Бразерс", "Голдман Закс", "Саломон Бразерс", "Лазар Фрер". В последнее время снизилась роль "Кун, Леб энд К", который длительное время занимался размещением ценных бумаг железнодорожных и сталелитейных компаний. В Англии наибольшее значение приобрели банкирские дома "Хамброуз банк" и "Бэринг бразерс", которые в послевоенные годы специализировались на размещении ценных бумаг, кредитовании внешней торговли, валютных операциях и торговле золотом. Они активно сотрудничают на рынке капиталов с пятеркой крупнейших английских коммерческих банков. Английские банкирские дома "Ротшильд" и "Лазар Фрер" специализируются на операциях с золотом и иностранной валютой, участвуют в определении цены на золото. Английская ветвь этих банкирских домов совместно с французской участвует в финансировании добычи золота, алмазов и других драгоценных камней, а также редких металлов в Африке. Именно французский банкирский дом "Ротшильд" участвовал в реорганизации горнодобывающей промышленности Франции в 60—70 гг. [2, 314]

Кредитно-финансовые институты этого вида продолжают в основном выполнять роль посредников на рынке ценных бумаг, консультантов корпораций, а также инвесторов. В банковской системе западных стран банкирские дома продолжают сохраняться как своеобразный анахронизм, хотя и принимают активное участие как в деятельности рынка ценных бумаг, так и всего рынка ссудных капиталов. Основной организационной формой банкирских домов сохраняется семейный паевой капитал с участием акционерного капитала, действует также чистое партнерство (внесение крупных паев).

В состав пассивных статей банкирских домов входят собственные средства, которые разбиваются на акционерный капитал, семейные взносы или семейный денежный капитал, нераспределенную прибыль и резервный капитал. Кроме того, в пассивных операциях банкирских домов важное место занимают заемные средства, т.е. кредиты, предоставленные различными кредитно-финансовыми институтами, в основном коммерческими банками. Статья "Прочие" может включать в себя имущество и другие доходы. Статья "Нераспределенная прибыль" обычно образуется за счет посреднической деятельности по размещению ценных бумаг, консультирования, а иногда и кредитных операций.

Активные операции складываются из пяти статей. Наибольший удельный вес приходится на ценные бумаги, причем государственные ценные бумаги занимают до 50% и более в активах банкирских домов. Это связано с тем, что, во-первых, они традиционно были активными посредниками при размещении государственных займов, а во-вторых, вложения в эти бумаги позволяют этим институтам поддерживать свою ликвидность. Кроме того, посредническая деятельность на рынке ценных бумаг позволяет им вкладывать также большие средства в частные ценные и финансовые инструменты. [2, 316]

Все это дает возможность банкирским домам выдерживать конкуренцию на рынке ссудных капиталов и обеспечивать стабильность своих прибылей.

Ипотечные банки

Часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости, называется рынком ипотечного капитала. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиком своих обязательств за счет реализации объекта залога.

Иными словами, ипотека – это обеспечение обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения залогодателем обязательства, получить удовлетворение за счет заложенной недвижимости. [9]

Важную роль на рынке ипотечного капитала играют ипотечные банки. Эти банки предоставляют кредиты под залог недвижимости. В развитых капиталистических странах ипотечные банки играют большую роль в банковской системе. Некоторые банки дают суды под залог недвижимости государству. Ипотечные банки предоставляют долгосрочные кредиты, благодаря долгосрочности (20-30 лет) ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т.е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок. [6, 48]

Договор об ипотеке заключается в виде закладной. Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной.

Ипотека может быть установлена на:

- земельные участки;

- предприятия, здания и иное недвижимое имущество, используемое в предпринимательской практике;

- жилые дома, квартиры;

- дачи, садовые дома, гаражи и другие строения.

- иное недвижимое имущество.

Средства для предоставления кредитов ипотечный банк получает от продажи закладных листов. Это надежные, приносящие твердые проценты долговые обязательства банка по отношению к держателям. Закладные листы обеспечиваются предоставляемыми банком и гарантированными ипотеками и ипотечными долгами, ссудами.

Важной особенностью закладных листов является то, что ипотечный банк не меняет процент выплат по ним в течение всего срока их действия, поэтому он может своим заемщикам на этот срок устанавливать твердый процент выплаты кредита. Этим и отличаются кредиты, предоставляемые за счет продажи закладных листов, от кредитов сбербанков или других банковских учреждений.

Для инвестиционной активности ипотечного кредитования нужны следующие условия:

1. развитая нотариальная система;

2. поземельная книга, в которой должны отражаться не только отдельные участки земли, но и отношения собственности по каждому участку;

3. развитая судебная система;

4. развитая платежная система.

Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости являются ликвидность объекта недвижимости (предмета залога).

Виды деятельности, которыми могут заниматься ипотечные банки наряду с основной, включают вложения средств в ценные бумаги под определенные проценты, выдачу ссуд под залог ценных бумаг, а также некоторые финансовые услуги. [9]

Ипотечному банку запрещена побочная деятельность, связанная с риском. Например, банк может приобретать участок у своих должников, только с целью предотвращения убытков, строительства административных зданий для своих нужд или жилья для своих сотрудников, спекуляцией земельными участками банку заниматься запрещено.

Законодательное ограничение в интересах держателей закладных листов делают ипотечные банки специальными институтами, а не универсальными банками. Ипотечное кредитование имеет огромное значение для развития экономики. Главная цель федеральных ипотечных учреждений, включая банки, заключается в том, чтобы кредитовать сельское хозяйство и жилищное строительсво, обеспечивая социально-экономическое обслуживание наиболее деликатных сфер экономики, т.е. менее зажиточные слои населения. Зачастую ипотечные банки являются проводниками определенной целевой правительственной политики по укреплению различных секторов экономики. [6, 50]

Организационная структура ипотечных банков на примере зарубежных стран. Ипотечные банки представляют собой специфический банковский институт, возникший в Западной Европе в конце XVIII в. Особое развитие они получили в Германии, где первый ипотечный банк был создан в 1770г. (в Силезии). Это был государственный ипотечный банк, который осуществлял финансовую поддержку в основном крупных помещичьих хозяйств.

Методом привлечения денежных средств таких банков были выпуски закладных бумаг. В последующем своем развитии ипотечные банки в XIX и XX вв. стали обслуживать не только крупные помещичьи хозяйства, но и мелкие, а затем и крестьянские хозяйства. Уже во второй половине XIX в. в Германии это были в основном государственные банки, принадлежащие, как правило, местным органам власти. Первый акционерный ипотечный банк был организован в 1862г. во Франкфурте.

Наибольшее развитие ипотечные банки в Западной Европе получили в первой половине XX в. (до 30-х гг.) в Германии, где они были одними из наиболее развитых, уступая в мощи лишь коммерческим банкам. Они выдавали ипотечные кредиты промышленным компаниям, под недвижимость, а также для нужд сельским производителям.

В Германии в этот период действовали так называемые судостроительные ипотечные банки, предоставлявшие кредиты судостроительным компаниям под строящиеся суда. Одновременно в это же время были сделаны попытки создать ипотечные банки для долгосрочного кредитования промышленного строительства. Однако это направление не получило должного развития. Главной сферой ипотечных банков как в Германии, так и в других странах Западной Европы до 30-х гг. становится кредитование недвижимости в городах и сельской местности.

Во Франции также действуют ипотечные банки, однако характер их деятельности носит специфический характер. Ведущим в сфере ипотечного кредита является "Креди фонсье де Франс" - старейший ипотечный банк Франции с участием государства, созданный еще в 1852 г. Особое развитие он получил в XX в., точнее, в 60-70-х гг. Этот банк проводит операции по трем основным направлениям: выдает среднесрочные и долгосрочные ссуды сроком до 15 лет под обеспечение (5% активов); источником для таких операций служит выпуск ипотечных облигаций. Предоставляет кредиты местным органам власти Франции (департаментам и коммунам) сроком до 20 лет (5% активов) за счет выпуска так называемых коммунальных займов. Вторым направлением деятельности КФФ является предоставление ссуд строительным компаниям и земледельцам под жилищное и хозяйственное строительство, но, как правило, за счет государственного бюджета. Кроме того, через этот банк выдаются также специальные кредиты частному капиталу, осуществляющему жилищное строительство. В-третьих, в функцию КФФ входит также учет векселей по среднесрочным кредитам под строительство, которое осуществляется коммерческими банками.

Роль ипотечных банков выполняют также учреждения ипотечного кредита, которых насчитывается во Франции свыше 30. Они выдают кредиты на покупку земли и квартир. Среди них наибольшее значение имеют "Креди фонсье нур ле батиман" и "Ля компани ипотекэр де ля Эпен", которые специализируются исключительно на кредитовании частного строительства.

В США, в основном, ипотечный кредит осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании, но в то же время существует и группа государственных ипотечных банков. Это федеральные банки по кредитованию жилищного строительства, Федеральная ипотечная корпорация по кредитованию жилищного строительства, банки по кредитованию фермерских хозяйств, федеральные земельные банки.

Эти учреждения, как правило, продают собственные ценные бумаги. Из полученных денежных средств государственные ипотечные учреждения выдают ипотечные ссуды. Главная цель федеральных ипотечных учреждений, включая банки, заключается в том, чтобы предоставлять кредиты в сельское хозяйство и жилищное строительство, обеспечивая социально-экономическое обслуживание наиболее деликатных сфер экономики, т.е. менее зажиточные слои населения. Ценные бумаги, выпускаемые вышеуказанными институтами, как правило, приобретают коммерческие и сберегательные банки, страховые компании и другие кредитно-финансовые институты. Это позволяет федеральным институтам ипотечного кредита получать необходимые источники и в последующем использовать их для ипотечного кредитования строительства для городского населения, фермеров и мелких предпринимателей.

В Финляндии действуют семь частных ипотечных банков: "Финиш Реал Эстате Бэнк ЛТД", "Индастриал Бэнк оф Финллэнд ЛТД", "ОКО инвестмент бэнк ЛТД", "Мортгэдж Бэнк оф Финллэнд ЛТД", *РСР - Минисипалите Бэнк ЛТД", "Капсалис Бэнк ЛТД" и "Аландс Гиротекс Бэнк ЛТД". Эти банки направляют свои ипотечные кредиты в корпоративный сектор (до 67%), государству (23%), частным лицам (3%), мелким предприятиям (1%), прочим (6%). В своих руках они концентрируют весь ипотечный кредит, предоставляемый в промышленность, строительство и сельское хозяйство.

Весьма важное значение ипотечные банки имеют также в ряде стран Латинской Америки и Азии. Как правило, это страны со сравнительно развитыми банковскими системами, приближающиеся по своей структуре к ведущим странам Западной Европы. Так, в Латинской Америке ипотечные банки в чистом виде существовали в 80-х гг. в таких странах, как Аргентина, Бразилия, Мексика, Венесуэла, Колумбия, Чили, в Азии - в основном в Индии, Пакистане, Турции, Южной Корее, Таиланде и некоторых других. Основная функция ипотечных банков в этих регионах и странах - ипотечное кредитование земельной собственности, жилищного и отчасти промышленного строительства.

Страновый подход к деятельности ипотечных банков и к ипотечному кредиту в целом показывает различие по странам в организации и функционировании ипотечного кредита через ипотечные банки и другие кредитно-финансовые институты, которые также проводят ипотечные операции.

Правовая деятельность ипотечных банков. Одним из наиболее действенных способов, побуждающих заемщика выполнить обязательства по кредитному договору, является залог. Под залогом в гражданском праве понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества приоритетно перед другими кредиторами (ст. 334 ГК РФ). Если иное не предусмотрено договором, залог обеспечивает требования в том объеме, какой оно имеет к моменту удовлетворения, включая, в частности, проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения. Залог также обеспечивает возмещение необходимых расходов залогодержателя на содержание заложенной вещи и затрат по взысканию (ст. 337 ГК РФ).

Залоговые отношения регулируются нормативными актами:

· Гражданским кодексом Российской Федерации (ГК РФ), Законом РФ "О залоге", в той части, которая не противоречит ГК РФ;

· Гражданским процессуальным кодексом РСФСР в части продажи жилых строений с публичных торгов и реализации имущества;

· Федеральным законом "Об ипотеке".

Залог возникает в силу договора, а также на основании закона или при

наступлении указанных в нем обстоятельств, если в законе предусмотрено какое имущество и для исполнения какого-либо обязательства признается находящимся в залоге (ст. 35 п. 2 ГК РФ).

Залогодатель - это лицо, которое передает имущество в залог. Им может быть как сам должник, так и третье лицо. Залогодателем имущества может быть его собственник, либо лицо, имеющее на него право хозяйственного ведения. Лицо, которому имущество принадлежит на основе права хозяйственного ведения, не может заложить его без согласия собственника в случаях, предусмотренных законом (ст. 295 п. 2, ст. 335 п. 2 ГК РФ). 6

Залогодержатель – это лицо, которое принимает имущество в залог: им является кредитор по обязательству, обеспеченному залогом. Залогодержатель вправе пользоваться переданным ему предметом залога, если это предусмотрено договором. На него по договору может быть возложена обязанность извлекать из предмета залога доходы в целях погашения основного обязательства или в интересах залогодателя.

Предметом залога может быть движимое и недвижимое имущество, ценные бумаги, валютные ценности, товары в обороте.

Ипотекой признается залог предприятия, строения, здания, сооружения и иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Залогодателем предприятия могут быть только собственники этого предприятия или носители права хозяйственного ведения (лишь с согласия собственника или уполномоченного им органа). По требованию залогодержателя предприятие-залогодатель обязано представлять ему годовой баланс. При ипотеке предприятия залогодержатель вправе принять меры для оздоровления финансового положения предприятия-должника при неисполнении обязательства, обеспеченного ипотекой.

Договор ипотеки может содержать ограничения права залогодателя распоряжаться произведенной продукцией и основными фондами.

При обращении взыскания на находящееся в ипотеке предприятие оно продается с аукциона как единый имущественный комплекс. Договор ипотеки обязательно должен совершаться в письменном виде. За регистрацию залога недвижимости, выдачу свидетельства о регистрации залога, а также за предоставление выписок из реестра взимается государственная пошлина. [1]

Пассивные и активные операции. Специфическая деятельность ипотечных банков обусловливает формирование их пассивных и активных операций, которые существенно отличаются от операций коммерческих, сберегательных и инвестиционных банков, что подтверждает баланс ипотечного банка( табл. 1).

Более 50% пассивных операций составляет эмиссия в виде долгосрочных облигаций, затем идут привлеченные средства в виде долгосрочных займов и переходящих кредитов, а также собственные средства (включающие акционерный капитал, резервный фонд и нераспределенную прибыль). В активных операциях почти 85% составляют долгосрочные кредиты, которые выделяются различным клиентам на жилищное и промышленное строительство, затем следуют переходящие кредиты (государственные средства — около 3%, ценные бумаги — 0,5% и прочие — 1,5%).

Таблица 1 Баланс частного и государственного ипотечного банка

Пассивы |

Активы |

1. коммунальные облигации и закладные 2. долгосрочные займы 3. переходящие кредиты 4. собственные средства 5. прочие |

1. наличность и счета в кредитных учреждениях 2. долгосрочные кредиты 3. ценные бумаги 4. переходящие кредиты 5. прочие |

Ипотечные банки также осуществляют депозитные операции и комиссионные операции с ценными бумагами. Ипотечный кредит выдается наличными, а продажа закладных — производится банками. Как правило, обеспечением закладных могут быть ипотека, долгосрочное обязательство местных органов власти, гарантии банков, а также какое-то дополнительное резервное обеспечение, т.е. фонд денежных средств, которые могут храниться в коммерческих банках.

В процессе реализации закладных ипотечные банки привлекают другие банки, в основном коммерческие, используя при этом их филиальную сеть.

Закладные выпускают в различных купюрах. Закладные могут быть либо на предъявителя, либо именные.

Раньше банк выдавал кредит под ипотеку до момента реализации закладных, т.е. за счет собственных средств. В настоящее время

предварительное кредитование банками не применяется, поэтому средства для кредита они получают от реализации эмиссии закладных. Кроме того, в ряде стран в пассивных операциях ипотечных банков стали играть большую роль государственные средства, отраженные в балансе по статье "Переходящие кредиты".

В большинстве стран ипотечные банки не обладают правом выпускать закладные на сумму, превышающую их собственный капитал в 10—20 раз.

Острая конкуренция между ипотечными и коммерческими банками, а также другими кредитными институтами за сферу привлечения денежных сбережений и предоставление ипотечного кредита создала необходимость выхода ипотечных банков за рамки традиционных операций. Ипотечные банки получили возможность привлекать вклады физических лиц, осуществлять вложения своих средств в частные ценные бумаги, проводить лизинговые и факторинговые операции для увеличения своих доходов. Ипотечные банки, существующие в чистом виде, стремятся расширить свои операции в основном путем широкой диверсификации, поскольку их положение в настоящее время связано в основном с колебаниями экономической конъюнктуры.

Особенности ипотечных банков в России. Теоретическая возможность ипотечного кредитования в России стала обсуждаться сразу после принятия закона СССР "О собственности". Вступивший в силу весной 1992 года закон "О залоге" сделал подобное кредитование более реальным. 28 февраля 1996 года вышел Указ Президента РФ "О дополнительных мерах по развитию ипотечного кредитования". 9 июля 1998 года Советом Федерации одобрен Федеральный закон "Об ипотеке (залоге недвижимости)". По оценкам специалистов, объем ипотечных кредитов, выданных всеми банками России, не превышает 100 млн. долл., что составляет доли процента от общей стоимости недвижимости России. В настоящее время ипотечное кредитование, например жилья в России, осуществляют несколько ипотечных и коммерческих банков, а также некоторые муниципальные органы.

В 1994 году целый ряд банков приступил к практическому кредитованию приобретения жилья населением. Только в Москве несколько десятков банков предлагают услуги по кредитованию покупки жилья. Фонд имущества города Москвы совместно с Центром ипотечного бизнеса (г. Москва) разработал и осуществляет ряд схем ипотечного кредитования, выкупа недвижимого имущества приватизированными предприятиями. В частности, сюда включаются разработка и реализация инвестиционных проектов, представляющих собой программы реконструкции города. Инвестиционные проекты направлены в основном на рациональное использование недвижимого имущества. Это позволит многим предприятиям столицы повысить свою эффективность и не только вернуть кредит, но и в итоге выкупить недвижимость у государства. [9]

В развитии ипотечного кредита в России, т.е. чтобы физические лица могли приобрести в кредит дома и квартиры, а предприятия – произвести обновление основных фондов, большое значение имеют источники кредитных ресурсов ипотечных банков и других кредитно–финансовых учреждений. Такими источниками, по существу, могут быть сбережения населения, свободные денежные средства юридических лиц, а также вторичный рынок ценных бумаг. В настоящее время в России создано Федеральное агентство по ипотечному кредитованию (по образцу Федеральной национальной ассоциации по ипотечному кредитованию США), которая занимается организацией вторичного рынка закладных в России, а также выкупом у банков ипотечных кредитов, соответствующих установленным стандартам, выпускает ценные бумаги, обеспеченные этими кредитами и имеющие соответствующие правительственные гарантии. Формирование рынка ипотек и механизма ипотечного кредитования, связанного с землей, недвижимостью, жильем, потребует достаточно длительного периода в несколько лет. Таким образом, перед банками России стоит задача создания вторичного рынка ипотек путем образования региональных рынков и постепенной их интеграции.

Сегодня идет активный поиск обходных путей в сфере ипотеки. Многие ипотечные банки применяют такую форму обеспечения возвратности кредита, как продажа по минимальной цене кредитодателю дома с земельным участком, офиса, квартиры или иной недвижимости.

Главным условием создания возможностей для использования ипотечного кредита является законодательное обеспечение частной собственности на землю с введением регистрационного порядка ее оборота. Для того чтобы оборот земли не наносил ущерба интересам государства, необходимо сохранение категории земель с различным статусом собственности с установлением законодательно – разрешительного порядка изменения категорий. [9]

Зарубежный опыт - отличная основа для развития ипотеки в России, и сегодня в нашей стране мы видим многие черты западной системы ипотеки. Но, если на Западе средний и высший класс одинаково пользуются услугами банков, предоставляющих ипотечные кредиты, то в России, с пока только отрабатываемыми механизмами ипотеки, большая часть кредитов выдается на обычное жилье, а не на элитное. Ипотечное кредитование в России популярно потому, что ипотека - это зачастую единственный способ получить собственное жилье для российского гражданина.

В России и странах СНГ банки предлагают самые разные условия, что предполагает совершенствование ипотечного кредитования. В развитии ипотеки в современной России много плюсов по сравнению с прошлым. Во-первых, банки предлагают различные ипотечные программы, поэтому клиент сам может выбрать подходящую ему программу покупки квартиры в кредит. Во-вторых, для получения ипотечного кредита не требуется огромного количества справок, как раньше. В-третьих, в зависимости от доходов клиента, сроков займа и вида покупаемого жилья процентные ставки разнятся.

Если говорить о совершенствовании ипотечного кредитования в России, то одно из главных препятствий развитию ипотеки - неграмотность и слабая информированность населения в вопросах кредитования покупки жилья. Незнание финансовых аспектов, низкая платежеспособность, несовершенство законодательства отрицательно сказываются на активизации населения в вопросах покупки собственной квартиры.

Перспективы развития ипотеки. Что ждет ипотеку? Говоря о ее развитии в России, специалисты утверждают, что внесение изменений в закон об ипотечных бумагах даст возможность участникам рынка выпускать и приобретать ипотечные ценные бумаги разной степени надежности и доходности. Это создаст более благоприятный режим для развития ипотечного кредитования и покупки жилья.

По данным портала Росбизнесконсалтинг, перспективы у ипотечного кредитования есть. Развиваются новые ипотечные программы, банки готовы снижать ставки по ипотечным кредитам и продвигать свои услуги в регионы. Это значит, что развитие ипотечного кредитования будет актуально не только для крупных городов, но и всей России, где кредит на покупку квартиры пока не столь масштабен.

Чтобы жилищные накопления стали реальностью, законодателю необходимо подготовить соответствующие уточнения в закон о страховании вкладов, предусматривающие увеличение страховой суммы, и поправку в статью 837 ГК РФ (о "безотзывных" вкладах).

Специализированные банки

Национальные банки, предназначенные для кредитования определенных, относительно узких сфер экономики, например, внешней торговли, называют специализированными банками. Такие учреждения по форме собственности могут быть государственными, смешанными и частными. В одних странах сильны исторические традиции этой деятельности, в других – функционирование таких банков более подвержено современным тенденциям развития кредитных систем. Наличие банков, которые функционируют в сферах деятельности, имеющих актуальное значение для национальной экономики, при поддержке государства, характерно для многих стран. Рассмотрим основные особенности их деятельности в промышленно развитых зарубежных государствах, а также в нашей стране. [2, 378]

США. В этой стране с 1934 г. существует Экспортно-импортный банк (ЭИБ), созданный для кредитования торговли с СССР. Затем он стал обслуживать внешнюю торговлю и с другими странами, в частности с Кубой. Банк не занимал сильных позиций на рынке ссудных капиталов до Второй мировой войны, а затем масштабы его деятельности существенно расширились. Для стимулирования экспорта американских товаров стали проводиться, кроме кредитных, гарантийные и другие операции. Являясь государственным учреждением, он действует от имени правительства США, а руководство деятельностью банка осуществляют высшие государственные чиновники.

Основными функциями ЭИБ являются:

· долгосрочное кредитование правительств и иностранных фирм;

· кредитование разной срочности американских экспортеров;

· гарантирование и страхование кредитов экспортеров США.

Банк предоставляет кредиты покупателям американских товаров на более выгодных условиях, чем другие организации. К числу важнейших условий предоставления кредитов относятся обязательные закупки товаров в США и гарантии правительств стран-заемщиков. Кредиты предоставляются по "плавающим" ставкам – в зависимости от конъюнктуры рынка. Основная сфера интересов банка – развивающиеся страны.

В настоящее время ЭИБ все чаще проводит совместные с частным капиталом операции по стимулированию экспорта. Совместно с национальной Ассоциацией страхования внешних кредитов (50 компаний различного профиля деятельности) он осуществляет страховые операции. Страховые и гарантийные операции доминируют в деятельности банка. [2, 379]

Германия. Кредитные институты с особыми задачами представляют собой частные и государственные банки, выполняющие ряд функций по стимулированию определенных сфер национальной экономики. Частным банком является, к примеру, "Industriekreditbank AG - Deutsche Industriebank", занимающийся выдачей долгосрочных кредитов предприятиям, финансовое состояние которых не позволяет привлекать средства за счет эмиссии акций; государственным - "Kreditanstalt fur Wiederaufbau" (Банк восстановления), деятельность которого связана с поддержкой кризисных отраслей экономики и кредитованием экспорта.

При оказании поддержки среднему предпринимательскому слою, реализации мер по охране окружающей среды или содействию инновациям важные задачи выполняют Кредитное ведомство по восстановлению экономики (Kreditanstalt fur Wiederaufbau, KfW) и специализированные банки, в том числе Deutschen Ausgleichsbank (Dta-Bank). Программу поддержки среднего предпринимательства специализированные банки реализуют за счет собственных средств, и потому это не создает дополнительного бремени для государственного бюджета.

В общем, сфера деятельности специализированных банков охватывает поддержку немецкой экономики (за счет предоставления инвестиционных кредитов, финансирования долей участия одних фирм и предприятий в капитале других, долгосрочного финансирования экспорта и реализации тех или иных проектов), а также оказание помощи развивающимся странам.

Банки, содействующие хозяйственному развитию, связывают политику с рынком. Правительство не доводит в деталях до низовых структур своих планов по оказанию содействия предпринимательству. Банк, реализующий мероприятия по поддержке принятых решений, должен действовать самостоятельно в рамках собственной ответственности, но в соответствии с целями проводимой политики.

В Нидерландах многие из специализированных банков являются государственными или функционируют на основе государственных гарантий. К таким банкам, в частности, относятся Национальный инвестиционный банк ("De Nationale Investeringsbank NV"), осуществляющий вложения капитала в менее развитых регионах и предоставление кредитной поддержки компаниям, испытывающим финансовые трудности, и Нидерландская компания страхования кредитов ("Nederlandse Credietverzekering Maatschappij NV"), производящая в особых случаях страхование политических рисков.

Во Франции на долю государственных кредитных институтов приходится более половины долгосрочных кредитов [5, 304]. С целью стимулирования развития внешнеэкономической деятельности национальных компаний в 1946г. был образован Французский банк для внешней торговли. Его главными функциями являются: кредитование внешней торговли, гарантирование экспортных кредитов, участие в акционерных капиталах внешнеторговых организаций и др.

Япония. Финансирование экспорта оборудования и технической помощи, а также гарантирование финансовых обязательств в сфере внешней торговли здесь осуществляет Экспортно-импортный банк Японии. К разряду специализированных банков можно отнести и Японский банк развития, проводящий долгосрочное кредитование выравнивания отраслевой структуры промышленности. [2, 380]

Банк внешнеэкономической деятельности РФ

Акционерный коммерческий банк краткосрочных кредитов (Роскомбанк) был преобразован в 1924г. в "Банк для внешней торговли СССР" (Внешторгбанк СССР), специально предназначенный для обеспечения внешнеэкономических связей страны.

Внешторгбанк СССР являлся центром реализации валютной монополии государства, которая строилась на выполнение валютного плана на основе достигнутых результатов централизованной экономики в сфере внешнеэкономических отношений. Осуществлял все поступления и платежи, предоставлял кредиты внешнеторговым организациям в соответствии с валютным планом, что обеспечивало государственный контроль и регулирование внешнеэкономической деятельности. [2, 380]

В настоящее время государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" - один из ключевых инструментов государственной инвестиционной политики. Деятельность Банка направлена на преодоление инфраструктурных ограничений роста, повышение эффективности использования природных ресурсов, развитие наукоемкой промышленности, стимулирование инноваций, экспорта высокотехнологичной продукции, осуществление проектов в особых экономических зонах, в области защиты окружающей среды, поддержку малого и среднего бизнеса.

Внешэкономбанк создан и действует на основании Федерального закона от 17 мая 2007 года № 82-ФЗ "О банке развития". Основные направления и показатели его деятельности определены Меморандумом о финансовой политике, утвержденным распоряжением Правительства Российской Федерации от 27 июля 2007 года № 1007-р.

Согласно закону, уставный капитал Внешэкономбанка формируется в размере, устанавливаемом Правительством Российской Федерации, и должен составлять не менее 70 млрд. рублей. В ноябре 2007 года Внешэкономбанк получил от Министерства Финансов Российской Федерации средства в размере 180 млрд. рублей в качестве имущественного взноса в денежной форме в уставный капитал Банка развития.

Основными отраслевыми приоритетами инвестиционной деятельности Внешэкономбанка являются:

· авиастроение и ракетно-космический комплекс;

· судостроение;

· электронная промышленность;

· атомная промышленность, в том числе атомная энергетика;

· транспортное, специальное и энергетическое машиностроение;

· металлургия (производство специальных сталей);

· деревообрабатывающая промышленность;

· оборонно-промышленный комплекс. [10]

Высший орган управления Внешэкономбанка – Наблюдательный совет, который определяет основные направления деятельности банка исходя из меморандума о финансовой политике. Председателем Наблюдательного совета является Председатель Правительства Российской Федерации. В состав Наблюдательного совета входит по должности Председатель Внешэкономбанка В.А.Дмитриев (назначен на эту должность Указом Президента Российской Федерации от 18 июня 2007 года №771). Коллегиальным исполнительным органом Внешэкономбанка является Правление. Работой руководит Председатель Внешэкономбанка В.А.Дмитриев.

Банк обладает безупречной финансовой и деловой репутацией в России и за рубежом, его долгосрочные кредитные рейтинги, определяемые тремя мировыми рейтинговыми агентствами, соответствуют рейтингу Российской Федерации.

Внешэкономбанк является государственной корпорацией, созданной Российской Федерацией, статус, цели деятельности, функции и полномочия которой определяются настоящим Федеральным законом, иными Федеральными законами и принятыми на их основе нормативными правовыми актами Российской Федерации (ФЗ № 82 С. 2, п. 1).

Правовое регулирование деятельности Внешэкономбанка (Федеральный закон "О банке развития" от 17 мая 2007г. N 82-ФЗ статья 4).

1. Правовой статус и деятельность Внешэкономбанка регулируются настоящим Федеральным законом, иными федеральными законами и принятыми на их основе нормативными правовыми актами Российской Федерации.

2. Законодательство о банках и банковской деятельности распространяется на деятельность Внешэкономбанка в части, не противоречащей настоящему Федеральному закону, и с учетом установленных настоящим Федеральным законом особенностей.

3. На Внешэкономбанк не распространяются положения законодательства о банках и банковской деятельности, регулирующие порядок:

1) государственной регистрации кредитных организаций и выдачи им лицензий на осуществление банковских организаций;

2) ликвидации или реорганизации кредитных организаций;

3) осуществления отдельных видов банковских операций и сделок в случае противоречия порядка, установленного законодательством о банках и банковской деятельности, настоящему Федеральному закону;

4) осуществления отдельных видов банковских операций и сделок в случае противоречия порядка, установленного законодательством о банках и банковской деятельности, настоящему Федеральному закону;

5) обеспечения требований устойчивости и финансовой надежности кредитных организаций, соблюдения иных обязательных требований и нормативов.

4. . К отношениям, возникающим при осуществлении Внешэкономбанком возложенных на него настоящим Федеральным законом функций, применяются положения Гражданского кодекса Российской Федерации, установленные для кредитных организаций (банков).

5. На Внешэкономбанк не распространяются положения, установленные пунктами 3, 5, 7, 10 и 14 статьи 32 Федерального закона от 12 января 1996г. N7-ФЗ "О некоммерческих организациях", регламентирующие порядок осуществления контроля за деятельностью некоммерческих организаций.

6. Основные направления и показатели инвестиционной и финансовой деятельности Внешэкономбанка, количественные ограничения на привлечение заемных средств, лимиты, основные условия, порядок и сроки предоставления кредитов и займов, участия в уставном капитале хозяйственных обществ, выдачи гарантий устанавливаются в Меморандуме о финансовой политике Внешэкономбанка (далее - Меморандум), утверждаемом Правительством Российской Федерации.

7. Порядок подготовки Меморандума, его содержание и период действия определяются Правительством Российской Федерации.

8. Функции, полномочия и порядок деятельности органов управления Внешэкономбанка определяются настоящим Федеральным законом, а также положением о наблюдательном совете Внешэкономбанка, утверждаемым Правительством Российской Федерации, и положением об органах управления Внешэкономбанка, утверждаемым наблюдательным советом Внешэкономбанка.

В настоящее время осуществляется реформирование деятельности Внешэкономбанка, включающее разделение функций по урегулированию государственного внешнего валютного долга, управлению внешними финансовыми активами страны от функций кредитного учреждения, что в большей мере будет способствовать реализации международных инвестиционных программ, совершенствованию управления государственным долгом. [10]

Рисунок 2. Схема линейных и функциональных органов (связей) структуры Внешэкономбанка

Данные по формированию и использованию ресурсного потенциала Внешэкономбанка.

Таблица 2 Пассивные и активные операции Внешэкономбанка

| Наименование операции | Результат на 1 января 2007 г. |

| Кредиты, полученные кредитными организациями от Банка России, % | 3,37 |

| Средства кредитных организаций, % | 23,71 |

|

Средства клиентов, % В том числе вклады физических лиц |

67,25 0,07 |

| Доходы будущих периодов по другим операциям, % | 0 |

| Выпущенные долговые обязательства, % | 0,03 |

| Прочие обязательства, % | 5,52 |

| Резервы на возможные потери по расчетам с дебиторами, риски и обязательства, % | 0,0001 |

|

Всего обязательств, % тыс. руб. |

99,88 5905623665 |

| Уставный капитал, % | 0,00001 |

| Собственные акции (доли), выкупленные у акционеров (участников), % | 0 |

| Эмиссионный доход, % | 0 |

| Фонды и прибыль, оставленная в распоряжении кредитной организации, разница между уставным капиталом кредитной организации и ее собственными средствами (капиталом), % | 0,07 |

| Переоценка основных средств, % | 0,0004 |

|

Прибыль (убыток) за отчетный период, % тыс. руб. |

0,04 2541747 |

| Дивиденды, начисленные из прибыли отчетного года, % | 0 |

| Распределенная прибыль (исключая дивиденды), % | 0,01 |

|

Всего собственных средств, % тыс. руб. |

0,12 7318559 |

|

Всего пассивов, % тыс. руб. |

100 5912942224 |

| Денежные средства и счета в Банке России, % | 0,19 |

| Государственные долговые обязательства, % | 0,44 |

| Средства в кредитных организациях, % | 3,16 |

| Чистые вложения в ценные бумаги для перепродажи, % | 0,03 |

| Проценты начисленные (включая просроченные), % | 0,89 |

| Средства, переданные в лизинг, % | 0 |

| Чистая ссудная задолженность, % | 89,75 |

| Основные средства и нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы, % | 0,02 |

| Чистые долгосрочные вложения в ценные бумаги, % | 0,01 |

| Расходы будущих периодов по другим операциям, % | 0,0001 |

| Прочие активы, % | 5,51 |

|

Всего активов, % тыс. руб. |

100 5912942224 |

Таблица 3 Данные о результатах деятельности Внешэкономбанка

| Наименование позиции | Результат на 1 января 2007 г. |

|

Процентные доходы, % тыс. руб. В том числе полученные от: размещения средств в банках в виде кредитов, депозитов, займов и на счетах в других банках, % ссуд, представленных другим клиентам, % средств, переданных в лизинг, % ценных бумаг с фиксированным доходом, % других источников, % |

100 15366942 6,9 78,8 0 14,3 0 |

|

Процентные расходы, % тыс. руб. В том числе уплаченные по: привлеченным средствам банков, включая займы и депозиты, % привлеченным средствам других клиентов, включая займы и депозиты, % выпущенным долговым ценным бумагам, % арендной плате, % |

100 11542218 90,3 7,7 1,0 1,0 |

|

Прочие операционные доходы, % тыс. руб. В том числе: доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы, % доходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, в том числе в результате их переоценки, % доходы, полученные в форме дивидендов, % другие текущие доходы, % |

100 1897422751 99,8 0,19 0,0002 0,003 |

| Текущие доходы, тыс. руб. | 1901878250 |

|

Прочие операционные расходы, % тыс. руб. В том числе: расходы по оплате труда, % эксплуатационные расходы, % расходы от операций с иностранной валютой и другими валютными ценностями, включая курсовые разницы, % расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты по их переоценке, % другие текущие расходы, % |

100 1898427073 0,1 0,1 99,58 0,2 0,02 |

Из данных, приведенных в таблице, видно, что на долю текущих статей пассива, включенных в общие обязательства банка, таких, например, как средства кредитных организаций и средства клиентов, приходится более 90%. Наряду с этим доля общих обязательств составляет 99,88%, а доля собственных средств, необходимых для выполнения обязательств банка как кредитного учреждения, не так значительна и достигает 0,12% пассивов.

Вместе с тем в активе баланса выделяются такие статьи, как "Чистая ссудная задолженность" - около 90% и "Средства в кредитных организациях" — более 3%, что, в свою очередь, отражает основные направления использования ресурсного потенциала Внешэкономбанка.

Банк внешней торговли Российской Федерации. Внешторгбанк России специализируется, прежде всего, на традиционной деятельности по обеспечению финансирования внешнеторгового оборота страны, проведению международных расчетов и валютных операций.

Внешторгбанк России создан в октябре 1990г. и в настоящее время как коммерческий банк характеризуется высоким уровнем финансовой стабильности и надежности среди российских банков. Внешторгбанк в своей деятельности руководствуется следующими принципами: достижение высокой степени надежности, ответственности перед клиентами, максимальное обеспечение их интересов; эффективное решение всех стоящих задач, своевременное и качественное осуществление банковских операций; реализация преемственности банковских решений, их обязательное соответствие общепринятой банковской деятельности и действующему законодательству.

Основные функции банка:

• аккумуляция временно свободных средств клиентов, их размещение в формах наиболее выгодного хранения;

• кредитование в сферах внешнеторговой деятельности различных отраслей экономики для создания и реконструкции предприятий и организаций;

• привлечение и обслуживание иностранных кредитов и инвестиций. В этой функции банк выступает в качестве агента государства;

• покупка и продажа кредитных денег, платежных документов, наличной иностранной валюты;

• выполнение расчетов и платежей, в том числе международных;

• эмиссионно-учредительские виды деятельности;

• консультирование и экспертиза в области валютно-финансовых сфер деятельности (по кредитным и валютным вопросам).

Банк оказывает консультационные услуги по различным направлениям банковской деятельности, в том числе по вопросам, связанным с осуществлением инвестиционных проектов, проведением операций в рублях и иностранной валюте. Проводит экспертизы платежных документов в иностранной валюте, ценных бумаг и денежных знаков для выявления их подлинности и платежеспособности и др[11].

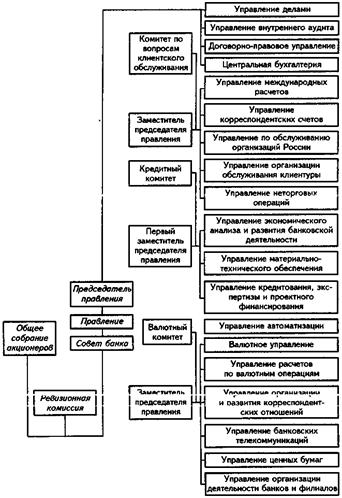

Линейные и функциональные связи (органы) структуры Внешторгбанка России регламентируются его учредительскими документами. Органы управления банка, в которые входят общее собрание акционеров, совет банка и т.д., по составу и назначению аналогичны управленческим структурам других коммерческих банков. Функциональные органы структуры банка отражают наиболее характерные направления деятельности и специфику его работы.

Организационный и функциональный аспекты деятельности банка, в свою очередь, представлены основными целями, задачами, функциями и операциями.

Операционный механизм банка включает: кредитные операции, формирующиеся с учетом реальных ситуаций на кредитном рынке, а также общеэкономического состояния в стране; операции по использованию иностранных инвестиционных кредитов, как на коммерческой основе, так и посредством реализации полномочий агента государства по выполнению обязательств по кредитам и гарантиям, выдаваемых иностранным банкам и фирмам; конверсионные операции с целью управления валютной политикой, достижения уровня необходимых валютных платежей клиентам, получения дополнительной арбитражной прибыли, своевременного проведения купли-продажи иностранной валюты на внутреннем рынке по поручениям клиентов и корреспондентов; финансовые операции по направлениям, связанным с регулированием валютных ресурсов и использованием ценных бумаг на международных рынках через крупнейшие западные банки и компании; операции с драгоценными металлами на основе форм финансового свопа и опционными операциями на рынке драгоценных металлов; депозитные операции посредством размещения ресурсов в иностранной валюте в депозиты первоклассных зарубежных банков; операции по международным расчетам по экспорту и импорту товаров на основе качественной и бесперебойной работы, динамичного роста аккредитивных и переводных операций; неторговые операции — продажа именных банковских чеков, оплата дорожных чеков крупнейших иностранных эмитентов, выплата валюты по международным пластиковым картам и др.

Рисунок 3. Схема линейных и функциональных органов (связей) структуры Внешторгбанка России

Бухгалтерская и финансовая отчетности отражают финансовое положение и экономические результаты деятельности банка. Анализ баланса служит основанием для выявления итогов деятельности и выработки соответствующих рекомендаций по рациональному формированию банковских ресурсов (пассивные операции) и эффективному применению этих ресурсов для достижения необходимых результатов (активные операции).

В таблицах 4 и 5 приведены данные о результатах деятельности Внешторгбанка. На основе результатов исследования (в относительных величинах) выявляются тенденции изменения состава структуры пассивов и активов. [11]

Таблица 4. Пассивные и активные операции Внешторгбанка России

| Наименование операции | Результат на 1 января 2007 г. |

| Кредиты, полученные кредитными организациями от Банка России, % | 23,3 |

| Средства кредитных организаций, % | 8,2 |

| Средства клиентов, % | 22,8 |

| Доходы будущих периодов по другим операциям, % | 0,002 |

| Выпущенные долговые обязательства, % | 7,7 |

| Прочие обязательства, % | 3,9 |

| Резервы на возможные потери по расчетам с дебиторами, риски и обязательства, % | 0,3 |

|

Всего обязательств, % тыс. руб. |

66,3 96150807 |

| Уставный капитал, % | 29,1 |

| Собственные акции (доли), выкупленные у акционеров (участников), % | 0 |

| Эмиссионный доход, % | 0,1 |

| Фонды и прибыль, оставленная в распоряжении кредитной организации, % | 3,2 |

| Переоценка основных средств, % | 0,03 |

| Нераспределенная прибыль, % | 1,4 |

|

Всего собственных средств, % тыс. руб. |

33,7 48761574 |

|

Всего пассивов, % тыс. руб. |

100 144912381 |

| Денежные средства и счета в Банке России, % | 7,2 |

| Государственные долговые обязательства, % | 29,2 |

| Средства в кредитных организациях, % | 7,9 |

| Чистые вложения в ценные бумаги для перепродажи, % | 0,1 |

| Проценты начисленные (включая просроченные), % | 0,4 |

| Средства, переданные в лизинг, % | 0 |

| Чистая ссудная задолженность, % | 45,9 |

| Основные средства и нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы, % | 0,8 |

| Чистые долгосрочные вложения в ценные бумаги, % | 6,5 |

| Расходы будущих периодов по другим операциям, % | 0,1 |

| Прочие активы, % | 1,9 |

|

Всего активов, % тыс. руб. |

100 144912381 |

Таблица 5. Данные о результатах деятельности Внешторгбанка России

| Наименование позиции | Результат на 1 января 2007 г. |

|

Процентные доходы, % тыс. руб. В том числе полученные от: размещения средств в банках в виде кредитов, депозитов, займов и на счетах в других банках, % ссуд, представленных другим клиентам, % средств, переданных в лизинг, % ценных бумаг с фиксированным доходом, % других источников, % |

100 10544170 12,2 36,6 0 50,9 0,3 |

|

Процентные расходы, % тыс. руб. В том числе уплаченные по: привлеченным средствам банков, включая займы и депозиты, % привлеченным средствам других клиентов, включая займы и депозиты, % выпущенным долговым ценным бумагам, % арендной плате, % |

100 3272533 44,8 23,4 22,9 8,9 |

|

Прочие операционные доходы, % тыс. руб. В том числе: доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы, % доходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, в том числе в результате их переоценки, % доходы, полученные в форме дивидендов, % другие текущие доходы, % |

100 14625148 82,1 16,1 0,4 1,4 |

| Текущие доходы, тыс. руб. | 22594005 |

| Прибыль за отчетный период, тыс. руб. | 5235510 |

|

Прочие операционные расходы, % тыс. руб. В том числе: расходы по оплате труда, % эксплуатационные расходы, % расходы от операций с иностранной валютой и другими валютными ценностями, включая курсовые разницы, % расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты по их переоценке, % другие текущие расходы, % |

100 13895937 13,3 4,8 62,2 13,1 6,6 |

В настоящее время неуклонно расширяется область признания финансовых обязательств банка ведущими зарубежными организациями, осуществляющими страхование и перестрахование экспортно-импортных операций, а также предоставление необходимых гарантий. Растет число зарубежных банков, выделяющих в распоряжение Внешторгбанка России свои котировки по конверсионным операциям и удостоверяющих импортные документарные аккредитивы без предварительного перевода покрытия. Усиливается активное участие банка в проводимых аукционах по размещению государственных ценных бумаг. Развиваются трастовые (доверительные) операции с резидентами в управлении денежными средствами и ценными бумагами, начинает формироваться выпуск депозитных сертификатов. Внедряются новые банковские технологии и системы телекоммуникаций.

Внешторгбанк России ускоряет процесс продажи ценных бумаг за счет новых эмиссий акций, где главным претендентом на их приобретение выступает Европейский банк реконструкции и развития. Реализуются стратегические усилия банка, нацеленные на развитие банковского сектора и промышленного комплекса страны.

Внешторгбанк России в настоящее время выполняет приоритетные соглашения о перспективном сотрудничестве с Газпромом по финансированию его текущих и инвестиционных потребностей, развивает финансирование проектов в области высоких технологий и ресурсосбережения крупнейших компаний России. [11]

Учитывая существующие проблемы рыночной экономики нашей страны и их влияние на деятельность специализированных банковских учреждений, необходимо отметить, что высокий уровень профессионального мастерства работников Внешторгбанка России в целом является гарантией роста рейтинга и репутации банка как внутри страны, так и за рубежом.

Заключение

Периоды экономических кризисов характеризуются усилением роли государства в инвестиционных процессах, в том числе и путем роста присутствия в кредитных институтах.

Одним из уроков российского кризиса явилось осознание необходимости усиления роли государства в экономике, важности государственной поддержки промышленности для обеспечения ее вывода из современного состояния и принятия мер, направленных на активизацию банковского участия в решении этой проблемы.

Новая Банковская система РФ должна быть подчинена потребностям обеспечения экономического роста. Поэтому несомненный интерес здесь представляют процессы государственного участия в становлении механизмов мобилизации инвестиционного капитала. Создание государственных специализированных банков с целью финансирования проектов экономического развития в промышленном и аграрном секторах экономики является важным шагом на этом пути.

Во многих странах становление системы специализированных банков для оказания финансовой поддержки как стратегическим, так и менее важным отраслям создало необходимые предпосылки для достижения высокого уровня инвестиций, восприятия индустриальных и технологических нововведений.

Их примеры убедительно свидетельствуют о том, что решение стратегических задач национальной экономики путем активизации деятельности специализированных кредитных институтов очень эффективно, так как обеспечивает взаимодействие государства, банков и нефинансовых предприятий.

Так что, несмотря на общемировую тенденцию к универсализации банков, специализированные банки вряд ли исчезнут совсем. Во всяком случае, пока существуют кризисные экономики, нуждающиеся в тесном взаимодействии государства, банков, нефинансовых предприятий, необходимом для достижения общих национальных интересов, специализированные банки будут играть свою важную роль.

Список литературы

1. Борискин А.В. Деньги. Кредит. Банки. СПб: Спеулит, 2000

2. Жуков Е.Ф. Деньги. Кредит. Банки. – М., 2002

3. Игонина Л.Л. Опыт банков развитых стран в области инвестиционной деятельности и возможности его реализации в российской экономике // Вестник института Цивилизации // РЦБ., 2000, №6

4. "Kreditwesen". Германия. Специализированные банки как связующие звенья между политикой и экономикой //Бизнес и Банки. – 2004 - №34

5. Семенюта О.Г. Деньги. Кредит. Банки в РФ. Учебное пособие. – М.: Контур, 2006

6. Терентьева Т.В. Деньги. Кредит. Банки. Учебно-методическая разработка. – М., 2008

7. Учебник. Банковский аудит. Управленческий учет в инвестиционном банке. – М., 2008

8. http://www.bibliotheca.ru/bank. Экономика: Бизнес, финансы. Банковское дело. Электронный учебник.

9. http://www.tokilltop.ru/ipoteka "ТрастЪ"

10. http://www.idelf.ru Генеральные партнеры. Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)".

11. http://www.vtb 24.ru Официальный сайт Банк "ВТБ".