Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Ссудный процент

Курсовая работа: Ссудный процент

Содержание

Введение

1. Ссудный процент, его функции и виды

1.1 Понятие, сущность, классификация ссудного процента.

1.2 Функции ссудного процента и их характеристика

1.3 Экономическая основа формирования уровня ссудного процента.

2. Банковский процент как форма существования ссудного процента

2.1 Особенности процентной политики банка по активным и пассивным операциям

2.2 Принципы и методы банковского кредитования

2.3 Процедура банковского кредитования

3. Процентная политика государства

3.1 Центральный банк как регулятор процентной политики государства и методы регулирования ссудного процента

3.2 Ценовая динамика российского финансового рынка

3.3 Система рефинансирования как приоритетное направление развития денежно-кредитной политики РФ

Заключение

Список использованной литературы

Введение

Проведение экономических реформ, реструктуризация и развитие финансовой системы страны требуют изменения соответствующих методологических подходов к основным теоретическим проблемам в области денежно-кредитных и финансовых отношений. Экономическое состояние страны во многом зависит от состояния денежной системы. Экономическая и инвестиционная активность субъектов хозяйственных отношений определяется уровнем ссудного процента. Следовательно, оказывая эффективное воздействие на состояние денежно-кредитной системы, возможно достижение положительных результатов в области повышения экономического роста и улучшения качества жизни населения страны.

Денежно-кредитная (монетарная) политика - это особая деятельность государства. Она заключается в разработке и осуществлении системы мероприятий, с помощью которых регулируются денежно-кредитные процессы страны. Таким образом, денежно-кредитные отношения являются основой всех рыночных связей. Этим определяется актуальность выбранной темы исследования.

Цель данной курсовой работы – исследовать сущность, виды, функции и экономическую роль ссудного процента, а также государственное регулирование процентных ставок Центральным банком в Российской Федерации.

Задачи исследования:

- рассмотрение теоретических аспектов экономической категории ссудный процент;

- исследовать понятие, функции и виды ссудного процента;

- охарактеризовать роль ссудного процента в развитии экономики страны;

- проанализировать банковский процент как самую распространенную форму существования ссудного процента;

- рассмотреть инструменты процентной политики государства;

- раскрыть роль и функции Центрального банка в регулировании процентной политики России;

- выявить основные направления развития денежно-кредитной системы РФ, в частности, рассмотреть систему рефинансирования как приоритетное направление развития денежно-кредитной политики России.

При написании курсовой работы использовались официальные материалы Центрального банка РФ по обоснованию денежно-кредитной политики в РФ на 2005г, труды отечественных специалистов в области финансов, денежного обращения.

1. Ссудный процент, его функции и виды

1.1 Понятие, сущность, классификация ссудного процента

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости [6, 232]. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой – кредитора (в форме процента).

Движение ссужаемой стоимости выражается соотношением:

Д-Д', т.е.Д'-Д=∆Д, (1)

где Д - ссужаемая стоимость;

Д' – наращенная сумма долга;

∆Д – приращение к ссуде, выступающее в виде платы за кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

В экономической литературе советского периода ссудный процент чаще всего воспринимался как средство снижения себестоимости продукции. Действительно, ссудный процент включался в себестоимость продукции. Поэтому его трактовка как элемента себестоимости не кажется противоестественной. При данной характеристике ссудного процента теряется его специфика. В основу себестоимости продукции входит не только ссудный процент, но и другие компоненты. Более того, стоимость живого и овеществленного труда имеет более высокий удельный вес, поэтому экономия именно данных издержек представляла бы наиболее ощутимое средство снижения себестоимости товаров.

Определение процента как средства возмещения расходов банка не характеризует сущности ссудного процента, а сведено к определению результатов одного из участников кредитных отношений.

В 80-х гг. в советской экономической литературе главенствующее место заняли теории, определяющие ссудный процент в качестве иррациональной цены кредита.

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления: стимулирующей и распределения прибыли в более широкую регулирующую функцию, которая содержит элементы стимулирования и распределения.

Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношения спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства) не позволяет проценту выступать эффективным регулятором производства.

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе: формами кредита; видами кредитных учреждений; видами инвестиций с привлечением кредита; сроками кредитования; видами операций кредитного учреждения.

Итак, по формам кредита выделяют такие формы ссудного процента, как коммерческий процент, банковский процент, потребительский процент, процент по лизинговым сделкам, процент по государственному кредиту.

По видам кредитных учреждений можно говорить о том, что существуют такие формы ссудного процента, как учетный процент Центрального банка РФ, банковский процент, процент по операциям ломбардов.

По видам инвестиций с привлечением кредита банка выделяют: процент по кредитам в оборотные средства, процент по инвестициям в основные фонды, процент по инвестициям в ценные бумаги.

По срокам кредитования различаются проценты по краткосрочным, среднесрочным и долгосрочным ссудам.

По видам операций кредитного учреждения выделяют такие формы, как: депозитный процент, вексельный процент, учетный процент банка, процент по ссудам, процент по межбанковским кредитам.

Для ссудного процента во всех его формах характерен следующий механизм использования:

• Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств.

• Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами.

• Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

• Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.

1.2 Функции ссудного процента и их характеристика

Cсудный процент в экономике выполняет следующие функции [6, 235]:

1. Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

2. Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

3. Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая Центральным банком РФ ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, Центральный банк РФ определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

1.3 Экономическая основа формирования уровня ссудного процента

Существующие теории ссудного процента исходят из наличия неразрывной взаимосвязи между спросом и предложением средств, объемом сбережений и инвестиций, процентом и доходом как элементами единой системы. Причем ее макроэкономический анализ возможен только с учетом одновременного рассмотрения всех выделенных составляющих.

Этот подход может быть выражен через систему функций:

M=L(y,i); (2)

S(y,i)=I(y,i), (3)

где М - предложение денежных средств;

L - функция спроса денежных средств;

S - функция сбережений;

I - функция объема инвестиций;

i - норма процента;

у - уровень дохода.

Уравнение (2) определяет взаимосвязь между спросом и предложением средств, а уравнение (3) - между объемом сбережений и инвестиций. С учетом заданного количества денег единовременное решение системы указанных уравнений позволяет, по мнению автора, определить норму ссудного процента и уровень дохода на инвестиции.

Иными словами, при сложившемся уровне дохода на инвестиции норма процента на денежном рынке формируется соотношением спроса и предложения денежных средств. Одновременно при неизменной норме процента уровень дохода в «реальном» секторе определяется объемом сбережений и инвестиций. Денежная сфера и реальный (производственный) сектор тесно взаимосвязаны. Изменения в соотношении спроса и предложения денежных средств ведут к колебанию процента, который, в свою очередь, действует на формирование спроса на инвестиции и в конечном счете - на уровень дохода. Увеличение или уменьшение доходности осуществляемых вложений, напротив, определяет размер денежного спроса и, следовательно, уровень ссудного процента.

Рассмотренный механизм формирования уровня ссудного процента базируется на разработках ряда направлений, которые внесли весомый вклад в развитие теории данной проблемы. Основными из них выступают: реальная, или классическая, теория ссудного процента, теория ссудных фондов и кейнсианская теория предпочтения ликвидности.

Классическая, реальная, теория предполагает, что единственными переменными, которые воздействуют на норму процента даже в краткосрочном аспекте, являются инвестиции и сбережения.

Простая реальная модель рынка облигаций включает функцию спроса и предложения облигаций и равновесную норму процента, которая устанавливается в точке их равенства. Предполагается, что спрос и предложение облигаций равны сбережениям и инвестициям, т.е. норма процента определяется равновесием планируемых сбережений и инвестиций.

Рассмотренная классическая теория процента абстрагируется от влияния ряда факторов. Прежде всего теория не учитывает воздействие других рынков на спрос и предложение облигаций, предполагается, что облигации - единственный вид активов, которыми располагает потребитель, делается ряд прочих допущений.

Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и кембриджской школ, расширяет понятие спроса и предложения капитала, дополняя его спросом на кассовую наличность и приростом денежной массы. В этом случае поток спроса на облигации приравнивается к сумме планируемых сбережений и некоторому приросту денежной массы за период.

Признается, что спрос на заемные фонды (или поток предложения облигаций) вызывается потребностью финансирования производственных инвестиций, а также спросом на кредит со стороны тех, кто стремится увеличить свою кассовую наличность. Что можно выразить следующей функцией:

BS = I(i) +МD, (4)

где МD - денежный спрос с целью увеличения кассовой наличности.

Условие равновесия рынка при этом получит следующее выражение:

S(i)+MD=I(i)+ MS

В интерпретации этой теории норма процента выступает в значительной степени денежным феноменом. Она определяется как реальными факторами (сбережениями и инвестициями), так и денежными (спросом на деньги и их предложением), причем уровень процента может быть изменен непосредственно за счет влияния последних.

В теории, разработанной Дж.М. Кейнсом, норма процента определяется в качестве вознаграждения за расставание с ликвидностью. Дж.М. Кейнс отмечал, что процент - это «цена, которая уравновешивает желание держать богатство в форме наличных денег с имеющимся количеством наличных денег», т.е. количество денег в обращении - еще один фактор, который наряду с предпочтением ликвидности при данных обстоятельствах определяет действительную норму процента.

Таким образом, уровень процента с учетом заданного дохода изменяется, по словам автора, в прямом отношении к степени предпочтения ликвидности и в обратном - к количеству денег в обращении:

М' = L' (у, i), (5)

где М' - количество денег;

L' - функция предпочтения ликвидности.

Следует отметить, что предпочтение ликвидности Дж. М. Кейнс ставит в зависимость от следующих основных причин: соображения обращения, предосторожности и спекулятивных соображений.

Дж.М. Кейнс определил, что график предпочтения ликвидности L = L'(у0, i), отражающий связь количества денег с нормой процента, представляет плавную кривую, которая падает по мере роста объема денежной массы. В точке пересечения функции с заданным предложением денежных средств (M) будет получена равновесная для настоящего момента норма процента (i0).

Таким образом, особенность кейнсианской теории состоит в предположении, что норма процента складывается в результате взаимодействия спроса и предложения денежных средств. Причем процент рассматривается как «в высшей степени психологический феномен».

Между тем уровень ссудного процента в условиях свободных рыночных отношений складывается не только на основе соотношения между совокупным спросом и предложением денежных средств, но и является результатом сложного взаимодействия ряда факторов не только финансовой сферы, но и производственной. К их числу относятся цикличность производства, достигнутый в стране уровень накопления денежного капитала и сбережений, общий уровень развития денежных рынков и рынков ценных бумаг, международная миграция капиталов, состояние национальных валют.

Большое значение для участников кредитных отношений имеет также сочетание двух начал формирования процентных ставок: рыночных сил и государственного регулирования, которое проводится с целью: поддержания развития отдельных отраслей экономики; создания единообразных условий функционирования для элементов национальной кредитной системы; проведения антиинфляционной политики.

В последние годы во многих странах процесс «дерегулирования» затронул и сферу процентных ставок, когда политика государственного регулирования, широко используемая в предыдущие годы, постепенно потеряла свое значение: все большую роль в нормировании цены кредита принимают рыночные силы, хотя данный процесс не всегда однозначен.

Западными экономистами признается положение о том, что на макроуровне рыночная норма процента испытывает непосредственное влияние инфляционных процессов. Причем данный подход поддерживается сторонниками различных теорий ссудного процента. Это положение впервые было выдвинуто И. Фишером, который определял номинальную ставку процента как функцию реальной нормы процента и ожидаемого темпа инфляции:

i = r + е, (6)

где i - номинальная, или рыночная, ставка процента;

r - реальная;

е - темп инфляции.

Только в особых случаях, когда на денежном рынке не происходит повышения цен (е = 0), реальная и номинальная процентные ставки совпадают.

Данная формула может служить для приближенного определения номинальной процентной ставки и дает приемлемые результаты только при небольших значениях r и е. В противном случае применяется другой подход, учитывающий необходимость компенсации и по начисляемой сумме платы за кредит.

Номинальная процентная ставка определяется по формуле

i = (1 + r) (1 + е) - 1 = r + е + r • е (7)

В условиях развития рыночных начал в экономике России в сфере кредитных отношений уровень ссудного процента стремится к средней норме прибыли в хозяйстве. При условии свободного перелива капитала последний будет устремляться в ту отрасль, ту сферу приложения средств, которая обеспечит получение наибольшей прибыли. Если уровень дохода в производственном секторе экономики будет выше ссудного процента, то произойдет перемещение средств из денежной сферы в производственную и наоборот.

Примером такого влияния в 1993-1996 гг. стало воздействие доходности рынка государственных ценных бумаг на отток банковских средств из сферы краткосрочного кредитования в сферу операций с государственными краткосрочными бескупонными облигациями. С конца 1996 г. при падении доходности отмеченного сегмента рынка банковский капитал устремился в другие сферы.

При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли влияют как общие факторы, действующие на макроуровне, так и частные, лежащие в основе проведения процентной политики отдельных кредиторов.

К числу общих факторов относятся: соотношение спроса и предложения заемных средств; регулирующая направленность политики Центрального банка РФ; степень инфляционного обесценения денег. Последний из названных факторов оказывает особое влияние на уровень ссудного процента. Об этом свидетельствует практика всех стран, прошедших по пути перехода от плановой экономики к рыночным отношениям, к числу которых относится и Россия.

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеются особенности при формировании отдельных форм ссудного процента.

2. Банковский процент как форма существования ссудного процента

2.1 Особенности процентной политики банка по активным и пассивным операциям

Банковский процент - одна из наиболее развитых в России форм ссудного процента. Он возникает в том случае, когда одним из субъектов кредитных отношений выступает банк.

Банк, как и любое кредитное учреждение, размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, «рисковое объединение» и кредитную оценку. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнений обязательств перед вкладчиком по пассивам. Таким образом, он принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемый в банк с тем, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности.

Уровень банковского процента по пассивным операциям, помимо общих факторов, зависит от: срока и размера привлекаемых ресурсов; надежности коммерческого банка; прочности взаимоотношений с клиентом.

Уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, лежащим в основе определения уровня процента по активным операциям банка, относятся: себестоимость ссудного капитала; кредитоспособность заемщика; цель ссуды; характер обеспечения; срок и объем предоставляемого кредита.

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения.

При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает уровень базовой процентной ставки и надбавку за риск с учетом условий кредитного договора.

Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровней прибыльности ссудных операций банка на предстоящий период:

Пбаз = С1 +С2 +Пм, (8)

где С1 - средняя реальная цена всех кредитных ресурсов на планируемый период;

С2 - отношение планируемых расходов по обеспечению функционирования банка к ожидаемому объему продуктивно размещенных средств;

Пм - планируемый уровень прибыльности ссудных операций банка с минимальным риском.

Средняя реальная цена кредитных ресурсов (C1) определяется по формуле средневзвешенной арифметической исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме мобилизуемых банком (платных и бесплатных) средств.

Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной цены указанных ресурсов и корректировки на норму обязательного резерва, депонируемого в Центральном банке РФ. В частности,

Сд = Пд / 1 - норма обязательного резерва * 100% (9)

Где Сд - средняя реальная цена привлекаемых банком срочных депозитов;

Пд - средний рыночный уровень депозитного процента.

Аналогично определяется средняя реальная цена по другим источникам средств, по которым предусмотрено отчисление средств в фонд обязательных резервов.

Надбавка за риск дифференцируется в зависимости от следующих критериев: кредитоспособности заемщика; наличия обеспечения по ссуде; срока кредита; прочности взаимоотношений клиента с банком.

Учитывая, что процент по активным операциям банка играет важную роль в формировании доходов, а плата за привлеченные ресурсы занимает существенное место в составе его расходов, актуальное значение имеет проблема определения процентной маржи (Мфакт), т.е. разницы между средними ставками по активным (Па) и пассивным операциям банка (Пп): Мфакт = Па – Пп.

Основными факторами, влияющими на размер процентной маржи, являются объем и состав кредитных вложений и их источников, сроки платежей, характер применяемых процентных ставок и их движение.

При действующей практике кредитования в нашей стране, как правило, применяются фиксированные ставки процента, не подлежащие пересмотру до окончания кредитной сделки. Однако, продвигаясь по пути создания рыночного механизма, нельзя не учитывать опыт западных стран, где одновременно существует набор процентных ставок, которые пересматриваются в зависимости от рыночной конъюнктуры и приспосабливаются к ней.

В этих условиях все активы и пассивы принято делить на четыре категории в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Существует следующая классификация:

А. Активы и пассивы, по которым применяется немедленный и полный пересмотр процентных ставок при изменении рыночных условий.

В. Полное регулирование в течение трех месяцев.

С. Активы и пассивы, по которым ставки пересматриваются в период, превышающий три месяца.

D. Активы и пассивы с полностью финансированными ставками.

Взаимодействие этих факторов определяется путем сопоставления первых двух категорий активов (А+В) с аналогичными пассивами с учетом сложившейся рыночной ситуации.

В период, когда процентные ставки растут, для банка более благоприяно соотношение, когда:

А (А + В) / П (А + В) >1, (10)

Т.е. число активов с подвижными процентными ставками превышает соответствующую величину пассивов, в связи с чем увеличивается разрыв в ставках по активным и пассивным операциям – растет процентная маржа.

Напротив, при падении рыночного уровня процента желательно придерживаться следующего соответствия, когда:

А (А + В) / П (А + В) <1, (11)

и подкреплять активы с фиксированными ставками за счет пассивов, характеризующихся срочностью пересмотра платежей по процентам.

Для эффективного управления доходом от ссудных операций определяется и анализируется минимальная процентная маржа, характеризующая сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами. На каждый рубль продуктивно размещенных средств:

Мmin = Рб – Дп / Ад * 100%, (12)

Где Рб – расходы по обеспечению функционирования банка (все расходы, кроме сумм начисленных процентов)

Дп – прочие доходы кредитного учреждения (доходы, за исключением поступлений по активным операциям банка); возмещение клиентам почтовых и телеграфных расходов, поступившая плата за услуги, оказанные предприятиям, проценты и комиссии, дополученные за прошлые годы, и востребованные проценты и комиссии, излишне уплаченные клиентам в прошлые годы; прочие доходы

Ад - актив баланса банка, приносящий доход на вложенные средства: кредитные вложения, приобретенные ценные бумаги, средства, перечисленные предприятиям для участия в их хозяйственной деятельности и др.

Приведенные выше подходы используются коммерческими банками при проведении процентной политики по активным и пассивным операциям.

2.2 Принципы и методы банковского кредитования

Кредитные операции банков - это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы: активные, когда банк выступает в лице кредитора, выдавая ссуды; пассивные, когда банк выступает в роли заёмщика(дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Отношения в сфере кредита строятся по определенной системе. Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. В качестве составляющих элементов она включает в себя: порядок и степень участия собственных средств заемщиков в кредитуемой операции, целевое назначение кредита; методы кредитования, формы ссудных счетов, способы регулирования ссудной задолженности, формы и порядок контроля за целевым и эффективным использованием ссудных средств и своевременным их возвратом. Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществления при строгом соблюдении принципов кредитования.

Принципы кредитования представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: срочность возврата, дифференцированность, обеспеченность и платность.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состояния денежного обращения.

С принципом срочности возврата кредита тесно связаны два других принципа кредитования, такие как дифференцированность и обеспеченность.

Дифференцированность кредитования означали, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем, кто в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

Оценка кредитоспособности хозяйствующих субъектов, желающих получить кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенного возврата кредита и, следовательно, предвосхитить соблюдение субъектами принципа срочности кредитования. Дифференциация кредитования, исходя из кредитоспособности хозорганов, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

До недавнего времени принцип обеспеченности кредита трактовался отечественными экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Между тем в мировой банковской практике видами кредитного обеспечения, кроме материальных ценностей, оформленных залоговым обязательством, выступают гарантии и поручительства платежеспособных соответственно юридических и физических лиц, а также страховые полисы, оформленные заемщиками в страховой компании, риска непогашения банковского кредита. Причем не только одна, но и все перечисленные формы юридических обязательств одновременно могут служить обеспечением выдаваемого хозяйствующему субъекту банком кредита. Лишь с принятием Закона "О банках и банковской деятельности" коммерческие банки РФ получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита. Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора поручительства, договора страхования ответственности непогашения кредита.

Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах, предусматривается обеими сторонами кредитной сделки в заключенном между собой кредитном договоре.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозит чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использование на собственные и другие нужды.

Следует обратить внимание на то, что только совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Также одним из основных элементов в системе банковского кредитования являются методы кредитования, так как они определяют ряд других элементов этой системы, таких, как вид ссудного счета, способ регулирования ссудной задолженности, формы и порядок контроля за целевым использованием заемных средств и своевременным их возвратом.

Под методами кредитования следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования. Различают следующие методы кредитования: метод кредитования по остатку, метод кредитования по обороту, оборотно-сальдовой метод.

При кредитовании по обороту кредит следует за движением, оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента высвобождения его ресурсов. Размер ссуды возрастает по мере снижения этой потребности. Данный метод обеспечивает непрерывное, по мере снижения или увеличения потребности синхронное движение кредита, являющееся непрерывно возобновляющимся процессом.

При кредитовании по остатку кредит взаимосвязан с остатком товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К примеру, предприятие может уже закупить необходимые ему ценности за счет своих финансовых источников и лишь затем обратиться в банк за ссудой под их обеспечение, тем самым, компенсируя произведенные затраты. Кредит в этом случае выдается под остаток товарно-материальных ценностей, в порядке компенсации, а не авансирования затрат (уже произведенных в данном случае) на приобретение необходимых материалов. Чаще всего кредитование по остатку, как правило, уже охватывает меньший круг объектов кредитования, опосредует один из объектов, в то время как кредитование по обороту связано с движением не отдельного, частного, а совокупного объекта кредитования.

На практике кредитования по обороту и по остатку могут сочетаться, образуется оборотно-сальдовый метод, когда кредит на первой стадии выдается по мере возникновения в нем потребности, а на второй стадии погашения в строго определенные сроки, которые могут не совпадать с объемом высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии оборота товарно-материальных ценностей и затрат; на второй стадии погашения на базе остатков срочных обязательств клиента перед банком.

Некоторые банки при выдаче ссуд используют другие методы кредитования, опираясь на имеющийся зарубежной опыт. Зарубежная банковская практика знает два метода кредитования. Сущность первого метода состоит в том, что вопросы о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд. При втором методе ссуды предоставляются в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности, путем оплаты предъявляемых к нему платежных документов в течение определенного периода.

Такая форма предоставления кредита называется открытием кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия открывается в основном на один год, но может быть открыто и на более короткий период. В течение срока кредитной линии клиент может в любой момент ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдачи ссуды в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентам с устойчивым финансовым положением и хорошей репутацией. По просьбе клиента лимит кредитования может пересматриваться.

Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения, отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть также целевой (рамочной), если она открывается банком клиенту для оплаты ряда поставок определенных товаров в рамках одного контракта, реализуемого в течение года или другого периода.

Внешне метод возобновляется кредитной линии имеет большое сходство с отечественным методом кредитования по оборотному укрупненного объекта. Поэтому не случайно коммерческие банки по отношению к этой форме кредитования стали использовать термин "открытая кредитная линия". Но между ними есть и различия. Так, зарубежные банки открывают кредитную линию только первоклассным клиентам, чего нельзя сказать о наших коммерческих банках. Кроме того, различны и способы определения лимита кредитования (заранее обусловленной границы кредита), а также несоизмерим объем платежей, опосредуемых кредитом. Необходимо заменить, что у большинства банков основным методом кредитования, все же является индивидуальный подход при выдаче каждой отдельной ссуды.

При рассмотрении банковских методов кредитования следует остановиться на понятии "овердрафт". Овердрафтом является разновидностью контокоррентного кредита, т.е. кредита который предоставляется на разрыв в платежном обороте клиента, когда его текущая финансовая потребность превышают имеющиеся у него собственные ресурсы. Иными словами это означает, что не открывая отдельного ссудного счета, клиент сверх своих остатков и поступлений средств на расчетный счет, получает право на дополнительную оплату расчетных документов и денежных чеков за счет ресурсов банка.

Овердрафт вводится для первоклассных заемщиков и при соблюдении по крайней мере двух условий. Во-первых, в прогнозируемом (плановом) периоде необходимо, чтобы в итоге источники оборотных средств клиента превышали размер их размещения. Во-вторых, требуется согласие клиента положить на год минимально необходимую стабильную величину его денежных средств на срочный депозит в данном банке. Депозитная гарантия является одной из форм обеспечения возвратности кредита.

2.3 Процедура банковского кредитования

Рассмотрим основные этапы осуществления кредитных операций, применяемые в практике коммерческих банков России.

1 этап. Рассмотрение заявки или ходатайства заемщика, поступившие в банк. В этих документах содержатся основные сведения о заемщике и испрашиваемом кредите: цель, размер, вид, срок, возможное обеспечение. В соответствии с предъявляемыми банком требованиями прилагаются необходимые документы.

В составе примерного пакета документов могут быть следующие:

1) Копии учредительных документов, уставов, положений, договоров аренды, регистрирующих удостоверений и другие документы подтверждающие правомочность клиента в получении кредита.

2) Баланс заемщика на первое число последнего месяца и последнюю дату с необходимым приложением к нему.

3) Технико-экономический расчет.

4) Копии договоров в подтверждение кредитуемой сделки.

5) Сведения о кредитах полученных в других банках.

6) Документы, подтверждающие право собственности заемщика на имущество, которое передается в залог в целях обеспечения обязательства.

7) Отчетность для определения кредитоспособности заемщика: отчет по труду, отчет о финансовых результатах и их использование.

8) Документы, подтверждающие обеспечение обязательств по возврату кредита.

9) Бизнес-план, если кредит предоставляется начинающему предприятию, которое не имеет финансовых отчетов и других документов.

В необходимых случаях банк может потребовать от заемщика и другие документы и сведения, подтверждающие обеспеченность возврата кредита, а также платежеспособность заемщика и гаранта.

2 этап. Изучение кредитоспособности заемщика, то есть способность своевременно и в полном объеме погасить задолженность по ссуде.

Риск непогашения кредита может возникнуть под воздействием многих факторов, поэтому прежде чем принимать решение о предоставлении кредита клиенту, банк анализирует его кредитоспособность.

Главным фактором, определяющим кредитоспособность предприятия, является его финансовое состояние. Финансовое состояние предприятия выражается его платежеспособностью:

1) вовремя удовлетворять его платежные требования в соответствии с хозяйствующими договорами

2) возмещать кредит

3) выплачивать рабочим и служащим заработную плату

4) вносить и налоги в бюджет.

Для определения кредитоспособности заемщика используются различные коэффициенты: коэффициент ликвидности, покрытия, полного покрытия, независимости.

Банковский анализ кредитоспособности может производиться как по ограниченному, так и по расширенному кругу показателей, которые отражают различные стороны деятельности заемщика. Проведение того или иного анализа зависит от размера и сроков предоставления ссуд имеющегося у заемщика обеспечения испрашиваемого кредита, надежности гаранта и других условий.

3 этап. Оформление кредитного договора.

Кредитный договор определяет взаимное обязательство и ответственность сторон. В нем предусматриваются: цель и объекты кредитования, размер кредита, сроки и другие условия выдачи и погашения ссуд; виды обеспечения кредита; процентная ставка за кредит; перечень документов, представляемых заемщиком для контроля за движением кредита и финансовым положением клиента; периодичность их предоставления банку, а также контрольные функции банка в процессе кредитования.

Преамбула договора содержит наименование договаривающихся сторон. В разделе

« Предмет договора» указывается сумма предоставляемого кредита, отражается цель и порядок оформления кредита, а также срок погашения и ссудного процента как по задолженности, погашенной в срок, так и по просроченной задолженности.

В разделе « Условия кредитования» указывается порядок предоставления кредита, вид обеспечения кредита и обязательство заемщика в части его погашения.

В разделе « Обязанности и права сторон» банк и заемщик оговаривают условия накладывающие определенные обязательства на каждую из сторон, причем, чем устойчивее финансовое положение заемщика, тем меньше обязательств с его стороны. Заемщик обязуется соблюдать принципы кредитования, уплачивать проценты за пользованием кредитом в установленные сроки, предоставлять банку необходимую для контроля за использованием кредита отчетность.

Из содержания кредитного договора просматривается механизм кредитования, включающий основные элементы и этапы движения банковских ссуд .Целевой характер кредита означает, что кредитование осуществляется в соответствии с видами и объектами кредита. Объектами кредитования являются конкретные виды материальных ценностей, оплачиваемые за счет ссуд.

4 этап. Выдача кредита – включает организованные и технические условия кредитования, которые определяют форму ссудного счета, порядок оформления КБ и их клиенты самостоятельно выбирают вариант кредитования. В современной банковской практике применяются следующие виды ссудных счетов: простой ссудный счет, специальный ссудный счет, контокоррентный счет.

Простые ссудные счета используются при возникновении разовой потребности взаимных средствах в связи накопление различных видов товарно-материальных ценностей, осуществления тех или иных производственных затрат, отвлечение средств в расчеты потребностями в текущих платежах. По этим счетам предоставляются ссуды для покрытия производственных затрат и под фактически накопленные запасы товарно-материальных ценностей оплаченные с расчетного счета. Предприятие может кредитоваться по нескольким ссудным счетам.

Специальный ссудный счет используется при возникновении постоянной потребности в кредите и открывается на весь период кредитования. Клиенту в банке может быть открыт только один специальный счет, по которому выдаются ссуды под несколько объектов. Таким образом, при кредитовании по обороту предприятие имеет постоянно действующий специальный ссудный счет, по которому происходит систематическое предоставление денежных средств и погашение задолженности посредством зачисления выручки от реализации товаров на специальный ссудный счет.

Контокоррентный счет – единый активно-пассивный счет, сочетающий черты ссудного и расчетного (текущего счетов). По этому счету проводятся все операции с клиентом. Кредит выдается по мере потребности клиента, если поступление на счет не обеспечивает необходимые платежи. При выдачи кредита на счете образуется дебетовое сальдо (остаток), что означает возникновение задолженности банку. Контокоррент используется в практике , как правило, для надежных клиентов, когда поступление выручки гарантируется систематическим сбытом продукции, что исключает возникновение длительных просроченных долгов.

Существуют разные способы предоставления ссуд в зависимости от объема кредита. Первый - кредит предоставляется в полной сумме, зачисляется на счет клиента и расходуется по мере необходимости.

Второй – право на получение кредита реализируется постепенно по мере возникновения потребности в дополнительных средствах.

Третий – имея право на кредит в определенной сумме, клиент отказывается от его получения.

4 этап . Контроль за ходом погашения ссуды и выплатой процентов по ним – важный этап кредитной операции. Способы погашения задолженности по ссудам зависят от формы ссудных счетов, длительность использования банковских средств и их роли в формировании платежного оборота.

По простым ссудным счетам задолженность банку погашается путем взносов собственных средств с расчетного счета. Сроки погашения ссуд оформляются в момент выдачи срочными обязательствами: если ссуда погашается единовременно заполняется одно срочное обязательство, если частями оформляются срочные обязательства на каждый платеж. По специальным ссудным счетам задолженность банку погашается погашается направлением выручки непосредственно на этот счет, минуя расчетный.

В практике кредитования вне зависимости от формы ссудного счета для контроля за ходом исполнения кредитной операции банк может периодически проводить регулирование задолженности банку. Для контроля за погашением ссуд в банке ведется картотека срочных обязательств по краткосрочным ссудам. Ежедневно кредитный работник просматривает картотеку, по которым наступает срок погашения, и дает ордер-распоряжение на списание средств с расчетного счета заемщика. При поступлении платежей в частичное погашение ссуды на оборотной стороне срочного обязательства делается соответствующие заметки, если у заемщика в ближайшее время нет реальных перспектив погашения задолженности, и процентам по ссуде, банк вправе: в течении предельного срока действия гарантии предъявить сумму долга к взысканию своим распоряжением со счета гаранта, получить страховое возмещение от страховой компании в порядке, определенном в кредитном договоре.

Размер процентных ставок, которыми и определяется сумма процентных платежей по кредитным операциям, порядок, период и сроки начисления и уплаты процента, а также механизм их взыскания фиксируются банком в кредитном договоре.

В соответствии с методическими рекомендациями ЦБ КБ предлагается создавать «Резерв на возможные потери по ссудам» , который должен быть создан под все ссуды каждого клиента в зависимости от уровня кредитного риска по нему. Размер резерва зависит от общей суммы кредитов на дату отчетности , а не от суммы выданных в течении отчетного периода , кредитов.

3. Процентная политика государства

3.1 Центральный банк как регулятор процентной политики государства и методы регулирования ссудного процента

Процентная политика является частью денежно- кредитной политики государства.

Органом, реализующим процентную политику государства, является Центральный Банк России. Основными инструментами и методами денежно-кредитной политики ЦБ РФ являются:

1. Регулирование процентных ставок по операциям Банка России и официальной учетной ставки ЦБ.

Классическим инструментом в практике центральных банков является политика учетной ставки, то есть установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам. За получение этих кредитов коммерческие банки должны платить. Коммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Если вексель предусматривает обязательство уплаты в 1000 долл., то ЦБ покупает его, например, за 950 долл. Тогда учетная ставка составит 5%. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита - процентная ставка - должна быть выше учетной, иначе коммерческие банки будут убыточны. Поэтому, если ЦБ повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Таким образом, манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

Таким образом, учетная ставка используется ЦБ в операциях с коммерческими банками по учету краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям ЦБ и является оперативным инструментом государственного влияния на рынок ссудных капиталов (в зависимости от его состояния может меняться в течение года).

Официальная учетная ставка служит ориентиром для рыночных процентных ставок; её изменение по предоставленным центробанком кредитам, увеличивая или сокращая предложение кредитных ресурсов, регулирует тем самым и спрос на них.

Исходя из учетной ставки определяются ставки, взимаемые коммерческими банками по своим ссудам, и размеры процентов, выплачиваемых вкладчикам по депозитам и другим счетам. Широкое применение изменения учетной ставки обусловлено простотой применения. Повышение (в антиинфляционных целях) учетного процента, то есть политика «дорогих денег» ограничивает для коммерческих банков возможность получить ссуду в центробанке и одновременно увеличивает цену денег, предоставляемых в кредит коммерческими банками. В результате кредитные вложения в экономику сокращаются и, следовательно, тормозится дальнейший рост производства. Курс же на понижение учетной ставки, политика «дешевых денег», наоборот, выступает фактором развёртывания кредитных операций и ускорения темпов экономического развития. Поскольку практически все банки в той или иной степени прибегают к кредитам ЦБ, влияние устанавливаемых им ставок распространяется на всю экономику.

2. Рефинансирование банков (кредитование Банком России банков, в том числе учет и переучет векселей). Рефинансирование коммерческих банков – это предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности.

Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, ЦБ выступает в качестве банка банков.

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от:

- формы обеспечения (учетные и ломбардные кредиты);

- методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов);

- сроков предоставления (среднесрочные - на 3-4 мес. и краткосрочные - на 1 день или несколько дней);

- целевого характера (корректирующие кредиты и продленные сезонные кредиты).

3. Установление ориентиров роста денежной массы.

4. Прямые количественные ограничения, то есть установление лимитов на рефинансирование банков и проведение кредитными организациями отдельных банковских операций. При этом Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Он может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Последняя представляют собой минимальную ставку, по которой Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

5. Нормативы обязательных резервов, депонируемых в Банке России (резервные требования). Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов. Фонд обязательных резервов - это обязательная норма вкладов коммерческих банков в ЦБ, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБР, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. В результате повышения нормы обязательных резервов ЦБ сокращает суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций; уменьшение нормы резервов позволяет коммерческим банкам в более полной мере использовать сформированные им кредитные ресурсы, то есть увеличить кредитные вложения в народное хозяйство.

6. Операции на открытом рынке, то есть купля-продажа по заранее установленному курсу Банком России казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции Центробанка на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков (соответственно уменьшая или увеличивая её). Это воздействие осуществляется посредством изменения Центробанком цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой рестрикционной[1] политике, направленной на отток кредитных ресурсов с денежного рынка, Центробанк уменьшает цену покупки, тем самым, увеличивая или уменьшая её отклонение от рыночного курса.

Операции на открытом рынке различаются в зависимости от:

- условий сделки: купля-продажа за наличные или купля на срок с обязательной обратной продажей - обратные операции;

- объектов сделок: операции с государственными или частными бумагами;

- срочности сделки: краткосрочные (до 3 мес.), долгосрочные (до 1 года и более) операции с ценными бумагами;

- сферы проведения операций: только на банковском секторе рынка ценных бумаг или и на небанковском секторе рынка;

- способа установления ставок: определяемых или центральным банком или рынком.

7. Валютное регулирование, купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег. Банк России представляет интересы Российской Федерации во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях, является проводником государственной валютной политики, включающей в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономических позиций страны.

От имени правительства ЦБ регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. ЦБ, как правило, предоставляет свою страну в международных и региональных валютно-кредитных организациях.

Регулируя международную и внешнеэкономическую деятельность, Банк России представляет интересы Российской Федерации во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях. Он также выдает разрешения на создание банков с участием иностранного капитала и филиалов иностранных банков, осуществляет аккредитацию представительств кредитных организаций иностранных государств на территории Российской Федерации. Для осуществления своей внешнеэкономической деятельности Банк России может открывать представительства в иностранных государствах.

8. Регулирование деятельности кредитных институтов.

Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе.

Контроль над деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством.

Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

При осуществлении функции надзора и контроля над деятельностью коммерческих банков Банк России:

- устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

- регистрирует кредитные организации в Книге государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций и отзывает их.

В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать им обязательные нормативы:

1) минимальный размер уставного капитала для вновь создаваемых кредитных организаций, минимальный размер собственных средств (капитала) для действующих кредитных организаций;

2) предельный размер не денежной части уставного капитала;

3) максимальный размер риска на одного заемщика или группу связанных заемщиков;

4) максимальный размер крупных кредитных рисков (не может превышать 25% собственных средств кредитной организации);

5) максимальный размер риска на одного кредитора (вкладчика);

6) нормативы ликвидности кредитной организации;

7) нормативы достаточности капитала (предельное соотношение общей суммы собственных средств кредитной организации и суммы ее активов, взвешенных по уровню риска);

8) максимальный размер привлеченных денежных вкладов (депозитов) населения;

9) размеры валютного, процентного и иных рисков;

10) минимальный размер резервов, создаваемых под высоко рисковые активы;

11) нормативы использования собственных средств банков для приобретения долей (акций) других юридических лиц;

12) максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам).

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России, в частности установленных ими обязательных нормативов. Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

Для осуществления своих функций Банк России в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. Банк России публикует сводную статистическую и аналитическую информацию о банковской системе Российской Федерации, соблюдая коммерческую тайну банков.

Банк России также регистрирует кредитные организации в Книге государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций и отзывает их.

Интересно, что Банк России вправе в соответствии с федеральными законами предъявлять квалификационные требования к руководителям исполнительных органов, а также к главному бухгалтеру кредитной организации.

Приобретение более 5 процентов долей (акций) кредитной организации требует уведомления Банка России, а более 20 процентов ¾ предварительного согласия Банка России.

Для поддержания стабильности банковской системы Банк России проводит проверки кредитных организаций и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет при необходимости санкции по отношению к нарушителям.

Проверки могут осуществляться уполномоченными Советом директоров представителями Банка России или по его поручению - аудиторскими фирмами.

В случае нарушения кредитной организацией законодательства, непредставления информации, представления неполной или недостоверной информации ЦБ имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев.

В случае невыполнения в установленный срок предписаний об устранении нарушений, а также в случае, если эти нарушения или совершаемые кредитной организацией операции создали реальную угрозу интересам кредиторов (вкладчиков), Банк России вправе примерить такие меры, как, например, взыскать с кредитной организации штраф до 1 процента от размера оплаченного уставного капитала, но не более 1 процента от минимального размера уставного капитала; потребовать от кредитной организации осуществления мероприятий по финансовому оздоровлению кредитной организации, замены руководителей кредитной организации; реорганизации кредитной организации; и т.д., вплоть до отзыва лицензии на осуществление банковских операций в порядке, предусмотренном федеральными законами.

9. Функция финансового агента правительства. Являясь по своему статусу финансовым агентом правительства, ЦБ осуществляет операции по размещению и погашению государственного долга, кассовому исполнению бюджета, ведению текущих счетов правительства, надзору за хранением, выпуском и изъятием из обращения монет и казначейских билетов, а также переводу валютных средств при осуществлении расчетов правительства с другими странами.

Важная роль ЦБ в решении таких проблем, как предоставление кредитов на покрытие государственных расходов и дефицита государственного бюджета, соответствует его функции кредитора государства. Основная форма государственных заимствований, используемых на цели финансирования государственных расходов и государственного бюджета - государственные займы. Государственные займы используются для покрытия бюджетных дефицитов государства посредством аккумуляции временно свободных денежных средств физических и юридических лиц, предоставляются на определенный срок на условиях выплаты дохода и оформляются удостоверяющими долговыми обязательствами в бумажной или безбумажной форме.

Выполняя функцию финансового агента правительства, ЦБ осуществляет кассовое исполнение бюджета - прием, хранение и выдачу государственных бюджетных средств, ведение учета и отчетности. В основу кассового исполнения бюджета положен принцип единства кассы, т.е. все мобилизованные государственные доходы направляются на единый счет министерства финансов в ЦБ, с которого черпаются средства для осуществления государственных расходов, таким образом, ЦБ выступает кассиром правительства.

Единство кассы предоставляет министерству финансов возможность осуществлять постоянный контроль над поступлением средств на его счет и за движением кассовой наличности; обеспечивает централизацию государственных бюджетных средств и балансирование доходов и расходов каждого из бюджетов (федерального, местного), образующих в совокупности бюджетную систему страны; позволяет проводить операции по кассовому исполнению бюджета на всей территории страны. Осуществление кассового исполнения центральным банком дает возможность отделить функции распоряжения бюджетными средствами и распорядителя кредитами, которые выполняют финансовые органы, от функции приема, выдачи, хранения этих средств, которые входят в компетенцию ЦБ. В результате создаются необходимые условия для контроля над целевым использованием бюджетных средств.

Таким образом, Банк России имеет аналогичный, а во некоторых случаях даже более широкий, чем в ряде развитых стран, набор инструментов для контролирования банковской сферы. Данный контроль он имеет право осуществлять самостоятельно или через специально созданный орган. Выделим, что ЦБ РФ уполномочен применять весь спектр санкций вплоть до отзыва лицензии в отличие от ЦБ Испании, который осуществляет санкции лишь за незначительные правонарушения, а применение санкций за более серьезные нарушения относится к компетенции Министерства экономики и финансов Испании. Но одних санкций недостаточно, важна своевременная организация контроля за деятельностью кредитного учреждения. В этой связи возникает проблема привлечения профессиональных аудиторских фирм, так как не все отечественные аудиторские компании достигли должного уровня, в то время как известные западные аудиторские фирмы не полностью знакомы с особенностями российского банковского законодательства.

Прогнозируя кредитно-денежную политику на следующий год, Банк России ежегодно не позднее 1 октября представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту Российской Федерации и Правительству Российской Федерации.

Банк России ежегодно не позднее 15 мая представляет Государственной Думе годовой отчет, утвержденный Советом директоров. Годовой отчет Банка России включает:

1) отчет о деятельности Банка России, анализ состояния экономики РФ, в том числе анализ денежного обращения и кредита, банковской системы, валютного положения и платежного баланса РФ, а также перечень мероприятий по единой государственной денежно-кредитной политике, проведенных Банком России;

2) годовой баланс, счет прибылей и убытков, распределение прибыли;

3) порядок формирования и направления использования резервов и фондов Банка России;

4) аудиторское заключение по годовому отчету Банка России.

По итогам рассмотрения годового отчета Банка России Государственная Дума принимает решение. Банк России перечисляет в федеральный бюджет 50 процентов фактически полученной балансовой прибыли по итогам года после утверждения годового отчета Банка России Советом директоров. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения.

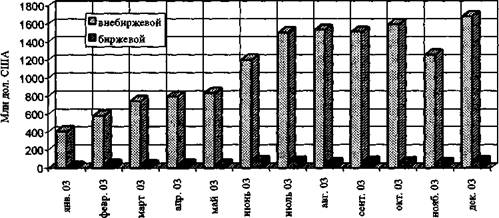

3.2 Ценовая динамика российского финансового рынка

Поступательное развитие российского финансового рынка в последние годы, обретение им определенной степени зрелости позволяет поставить вопрос о том, насколько успешно отечественный финансовый рынок выполняет такую важную для развитого финансового рынка функцию, как определение цены денег. Критерием успешности в этом случае выступает адекватность сложившейся структуры рыночных цен и перераспределяемых финансовых ресурсов потребностям развития экономики в целом, а также способность выработки надежных ориентиров при реализации прогностической функции рынка.

Проанализируем ценовую динамику на основных секторах финансового рынка России, выявим сложившиеся закономерности этой динамики, степень устойчивости основных ценовых пропорций.

Преобладающим направлением в движении ставок и доходности инструментов российского финансового рынка в период после кризиса 1998 г. было их снижение. Основные предпосылки повышения привлекательности рублевых финансовых инструментов и снижения их ставок формировались в ходе улучшения макроэкономической ситуации в России, в том числе за счет благоприятной внешнеэкономической конъюнктуры. В рамках проводимой экономической политики важнейшими составляющими улучшения макроэкономической ситуации были высокие темпы экономического роста, замедление инфляции, значительный приток иностранной валюты в страну, улучшение бюджетной ситуации (переход от дефицитного к профицитному федеральному бюджету) [16, 27].

Для российской экономики стали характерны процессы, являющиеся отчетливыми признаками финансовой стабилизации. К ним относятся прежде всего своевременное обслуживание внешнего долга, наращивание золотовалютных резервов государства, замедление темпов роста потребительских цен, замедление внешнего обесценения национальной валюты и ее последующее укрепление в реальном, а затем — и в номинальном выражении относительно доллара США.

Достигнутая степень финансовой стабильности, отражаясь на финансовом состоянии основных участников рынка, модифицировала их инвестиционные и сберегательные стратегии, одновременно стимулируя и расширение предложения, и рост спроса на денежные ресурсы. Параллельно шло развитие инфраструктуры финансового рынка — правовой, инструментальной, институциональной.

Кроме того, на каждом из сегментов финансового рынка действовали и некоторые специфические факторы снижения ставок и доходностей. Так, на рынке межбанковских кредитов (МБК) это были: постепенное оздоровление банковской системы, снижение рисков межбанковского кредитования, а также совершенствование инструментов управления банковской ликвидностью и планомерное снижение ставки рефинансирования Банка России, в наиболее общей форме отражающей стоимость денежных ресурсов. На рынке государственных ценных бумаг снижению доходности способствовала прежде всего умеренная политика эмитента (направленная на ограничение стоимости заимствований, увеличение дюрации и повышение ликвидности рыночных инструментов), а также разработка законодательной базы пенсионной реформы, обеспечившей появление на рынке новой категории институциональных инвесторов. На рынке корпоративных облигаций, который прошел начальный этап становления, большую роль сыграло постепенное повышение надежности и прозрачности эмитентов, накопление ими кредитной истории, снижение издержек по эмиссии облигаций. Удешевлению кредитов предприятиям нефинансового сектора экономики способствовало снижение стоимости привлекаемых банками краткосрочных ресурсов, замедление инфляции, рост конкуренции банков за надежных заемщиков.

Снижению ставок и ограничению их волатильности способствовала также политика денежных властей, направленная на поддержание финансовой стабильности. В этой связи следует отметить прежде всего расширение инструментария денежно-кредитной политики Банка России и активизацию его операций на денежном рынке. Ставки по инструментам Банка России следовали общей тенденции снижения рыночных ставок, придавая этой тенденции дополнительный импульс. Свою роль сыграли также действия Минфина России по формированию единой политики управления государственным долгом (как внешнего, так и внутреннего), а также усилия соответствующих органов государственного регулирования по развитию инфраструктуры различных сегментов национального финансового рынка.