Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Управление денежными средствами предприятия

Курсовая работа: Управление денежными средствами предприятия

Введение

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт - это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов) за некоторый период, то за этот период будет получена прибыль; селя нет - убыток. Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования. С другой стороны, запасы сырья, незавершенное производство, запаси; готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Отчет о наличии и использовании денежных средств - это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование - кварталу, году или пятилетию. Отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Общие изменения - это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений.[1]

Целью настоящей работы является исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению.

ГЛАВА I. СОДЕРЖАНИЕ И МЕТОДИКА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1. Цели и организация управления денежными потоками предприятия

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно предоставится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству. Рассмотрим простейший пример.[2]

Пример:

Предприятие ежедневно закупает сырье на условиях оплаты наличными в объеме дневной потребности. Производственный цикл занимает один день. Деньги на расчетный счет за реализованную продукцию поступают с лагом в один день. Расходы по производству единицы продукции составляют 10 тыс. руб., цена реализации - 11 тыс. руб. Продукция пользуется спросом, поэтому предприятие наращивает объем производства. Динамика результатов работы предприятия будет иметь следующий вид (табл.1.1).

Таблица 1.1

Динамика прибыли и денежных средств (тыс. руб.)

| День | Объем произведенной продукции | Затраты | Объем реализации | Кумулятивная прибыль | Средства на расчетном счете |

| 200 | |||||

| 1 | 10 | 100 | 110 | 10 | 100 |

| 2 | 15 | 150 | 165 | 25 | 60 |

| 3 | 20 | 200 | 220 | 45 | 25 |

| 4 | 24 | 240 | 264 | 69 | 5 |

Из приведенной таблицы видно, что предприятие прибыльное, однако к исходу четвертого дня оно не имеет средств на расчетном счете для продолжения производственной деятельности.

Рассмотрим основные принципы управления денежными средствами.

1.2. Модели и приемы целевого регулирования денежных потоков

Расчет финансового цикла

|

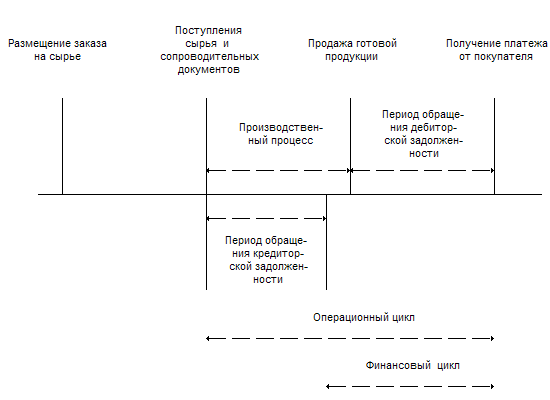

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течении которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 1.1.

Рис. 1.1. Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК;

где:

ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=365).

Информационное обеспечение расчета - бухгалтерская отчетность. Расчет можно выполнять двумя способами: а) по всем данным о дебиторской и кредиторской задолженности; б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

Следует выделять "притоки" и "оттоки" денежных средств по основной (операционной) деятельности, инвестиционной и финансовой видам деятельности.

| Виды деятельности | Притоки денежных средств | Оттоки денежных средств |

| 1. Основная деятельность | Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п. | Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на соц. сферу. |

| 2. Инвестиционная деятельность | Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций. | Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения. |

| 3. Финансовая деятельность | Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование. | Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей. |

Для реализации функции страхования текущего производственного процесса в большей степени подходят ликвидные ценные бумаги. (В России - государственные облигации.) Ликвидные ценные бумаги приносят фирме некоторый уровень дохода. Совокупность денежных средств и ликвидных ценных бумаг называют наличностью или ликвидными активами. Когда поступления денежных средств и денежные платежи согласованы на определенную перспективу, фирма может иметь относительно небольшие запасы денежных средств. Но если риск рассогласований значителен, то необходимы инвестиции в краткосрочные ликвидные ценные бумаги. Конечно, требуемый объем наличности возрастает, если часть сделок оплачивается наличными, и снижается, если фирма может быстро получить кредит на желаемых условиях. Чем выше процентная ставка, тем больше заинтересованность фирмы в снижении денежной наличности.

Минимальное количество денежной наличности, которое фирма должна иметь на расчетном счете и в кассе, определяется двумя процессами. Первый - промежуток времени между оплатой счета покупателем и инкассированием денежных средств. Это время состоит из трех частей:

- время перевода платежей от покупателей (дебиторская задолженность здесь не рассматривается, покупатель оплатил счет, но на его пересылку фирме требуется определенное время, зависящее от формы безналичных расчетов и эффективности работы банков);

- время, в течение которого платежи остаются не инкассированными банками;

- время движения денежных средств к банкам, производящим выплаты.

Фирмы могут использовать много методов сокращения периода инкассации, а следовательно, и требуемых запасов денежных средств (электронные переводы, система сейфов и др.). Но этот период всегда будет иметь место, всегда будут трансакционные издержки.

Второй - требования коммерческих банков об образовании компенсационных (резервных) остатков. Эти остатки определяются стоимостью услуг банка, ведущего расчетные счета и предоставляющего кредиты. (Например, банк может обслуживать фирму бесплатно, если неснижаемый остаток на счете не менее 50 млн. руб. В противном случае фирма оплачивает каждую операцию банка).

ГЛАВА II АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Cостав и анализ притоков и оттоков денежных средств по направлению деятельности, анализ взаимодействия денежных потоков

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера; однако можно привести аргументы, в известной степени оправдывающие его проведение. Например, довольно парадоксальная ситуация, когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами. Такая ситуация вполне обыденна в экономике переходного периода. [3]

Теоретически отмеченного парадокса можно избежать - это произойдет в том случае, если на предприятии последовательно и строго следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Однако Положением о бухгалтерском учете и отчетности Российской Федерации разрешено применять и другой метод - метод определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов. Именно в этом случае денежный поток и поток ценностей и расчетов, генерирующий прибыль, не совпадают во времени. Анализ движения денежных средств как раз и позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место в отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

прочие операции с денежными средствами - использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51,52,55,56,57). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль. Рассмотрим логику процедур прямого метода (табл. 2.1).

Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период.

Таблица 2.1

Движение денежных средств в разрезе видов деятельности (прямой метод)

| Показатель | Информационное обеспечение (в корреспонденции со счетами 50, 51, 52) | |

| 1. ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ | ||

|

Приток денежных средств: выручка от реализации продукции, работ, услуг Уменьшение (+) или увеличение (-) дебиторской задолженности Всего поступлений 1.2. Отток денежных средств: затраты на производство реализованной продукции увеличение (+) или уменьшение (-) производственных запасов увеличение (-) или уменьшение (+) расчетов с кредиторами увеличение (-) или уменьшение (+) краткосрочных кредитов и займов платежи в бюджет Всего отток денежных средств И т о г о денежных средств от текущей деятельности |

сч. 46 сч. 61, 62, 75, 76, 78, 82 сч. 20, 23, 25, 26, 44 сч. 60 сч. 64, 70, 76 сч. 90, 94 сч. 68 ______________________________________________________________ разность итогов по разделам 1.1 и 1.2 __________________________________ |

|

| 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

|

2.1. Приток денежных средств: выручка от реализации основных средств выручка от реализации нематериальных активов и долгосрочных финансовых вложений В с е г о поступлений 2.2. Отток денежных средств: приобретение основных средств и нематериальных активов долгосрочные финансовые вложения Всего отток денежных средств Итого денежных средств от инвестиционной деятельности |

Сч. 47, 62, 76 сч. 48. 62, 76 ____________________________________________________________________ сч. 08, 60, 76 сч. 06, 58, 60. 76 __________________________________ разность итогов по разделам 2.1 и 2.2 __________________________________ |

|

| 3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||

|

3.1. Приток денежных средств: выручка от продажи акций предприятия полученные долгосрочные ссуды и займы В с е г о поступлений 3.2. Отток денежных средств: погашение долгосрочных ссуд и займов выплата дивидендов Всего отток денежных средств Итого денежных средств от финансовой деятельности |

Сч. 48, 62. 75, 76 сч. 92, 94 сч. 92, 94 сч. 75/2 __________________________________________________________________ разность итогов по разделам 3.1 и 3.2 _________________________________ |

|

| 4. ПРОЧИЕ ОПЕРАЦИИ | ||

|

4.1. Приток денежных средств: целевые поступления безвозмездно полученные мости Всего поступлений 4.2. Отток денежных средств: использование фонда потребления Всего отток денежных средств Итого денежных средств от прочих операций Общее изменение денежных средств |

Сч. 96 Сч. 87 __________________________________________________________________ сч. 88 ____________________________________________________________________ разность итогов по разделам 4.1 и 4.2 _________________________________________________________________0 Сумма итогов по разделам |

|

Дело в том, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Например, выбытие основных средств и прочих внеоборотных активов связано с получением убытка в размере их остаточной стоимости, которая формируется на счете 47 ««Реализация и прочее выбытие основных средств» и счете 48 «Реализация прочих активов» и затем списывается в дебет счета 80 «Прибыли и убытки». Величина денежных средств не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации; также нужно учитывать возможность получения доходов ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявления покупателю расчетных документов).

Информационное обеспечение анализа - отчетность и данные Главной книги. Анализ целесообразно начать с оценки изменений в отдельных статьях активов предприятия и их источников.

Далее нужно делать корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное (Сн) и конечное (Ск) сальдо, а также дебетовый (Од) и кредитовый (Ок) обороты.

Так, по счету 62 «Расчеты с покупателями и заказчиками» уравнение будет иметь вид:

Ок = Од - (Сн - Ск).

Если Ск > Сд, т. е. за период произошло увеличение задолженности покупателей, то реальный денежный поток был ниже зафиксированного в форме №2 «Отчет о финансовых результатах и их использовании» на величину разницы конечного и начального остатка и эта разность должна быть исключена из величины чистой прибыли.

Уменьшение дебиторской задолженности иначе влияет на прибыль. Так, по счету 61 «Расчеты по авансам выданным» балансовое уравнение будет иметь вид:

Од = Ок+ (Ск –Сн).

Положительная разница исключается из чистой прибыли и наоборот. По аналогичной схеме производится корректировка других активных счетов 10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы». 41 «Товары» и др.

Операции на пассивных счетах имеют обратный механизм воздействия на движение денежных средств. Оборот по кредиту счетов 02 «Износ основных средств», 05 «Амортизация нематериальных активов» и других надо добавить к сумме чистой прибыли.

Результат от прочей реализации возникает, как, правило, вследствие продажи различных видов имущества. В форму №2 попадает сальдо счетов 47 и 48, но движение денежных средств возникает лишь при операциях по кредиту, поэтому дебетовый оборот нужно добавить к чистой прибыли. По кредиту счета 47 отражают стоимость оприходованных материалов, оставшихся после ликвидации основных средств, в результате прибыль растет, но движения денежных средств нет, поэтому эта сумма должна быть исключена из чистой прибыли.

Безусловно, описанная методика достаточно трудоемка в реализации, поэтому ее применение целесообразно лишь при использовании табличных процессоров. [4]

2.2. Прогнозирование и оптимизация денежной наличности

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. д.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлений по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗн + ВР = ДЗк + ДП,

где:

ДЗн - дебиторская задолженность за товары и услуги на начало подпериода,

ДЗк - дебиторская задолженность за товары и услуги на конец подпериода;

ВР - выручка от реализации за подпериод;

ДП - денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т.д. При наличии других существенных источников поступления денежных средств (*прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность, в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций. Рассмотрим методику прогнозирования на примере.

Пример

Имеются следующие данные о предприятии.

1. В среднем 80% продукции предприятие реализует в кредит, а 20% - за наличный расчет. Как правило, предприятие предоставляет своим контрагентам 30-дневный кредит на льготных условиях (для простоты вычислений размером льготы в данном примере пренебрегаем). Статистика показывает, что 70% платежей оплачиваются контрагентами вовремя, т. с, в течение предоставленного для оплаты месяца, остальные 30% оплачиваются в течение следующего месяца.

2. Объем реализации на III квартал текущего года составит (млн.руб.): июль - 35; август - 37; сентябрь - 42. Объем реализованной продукции в мае равен 30 млн., в июне - 32 млн. руб. Требуется составить бюджет денежных средств на III квартал. Расчет выполняется по приведенной выше методике и может быть оформлен в виде следующей последовательности аналитических таблиц (табл. 2.1, 2.1,2.3).

Таблица 2.1

Динамика денежных поступлений и дебиторской задолженности (тыс. ру6.)

| Показатель | Июль | Август | Сентябрь |

| Дебиторская задолженность (на начало периода) | 15,0 | 17,9 | 20,2 |

| Выручка от реализации – всего | 35,0 | 37,0 | 42,0 |

| В том числе реализация в кредит | 28,0 | 29,6 | 33,6 |

| Поступление денежных средств – всего | 32,1 | 34,7 | 37,5 |

| В том числе | |||

| 20-% реализации текущего месяца за наличный расчет | 7,0 | 7,4 | 8,4 |

| 70% реализации в кредит прошлого месяца | 17,9 | 19,6 | 20,7 |

| 30% реализации в кредит позапрошлого месяца | 7,2 | 7,7 | 8,4 |

| Дебиторская задолженность ( на конец периода) | 17,9 | 20,2 | 24,7 |

Таблица 2.2.

Прогнозируемый денежных средств (тыс. руб.)

| Показатель | Июль | Август | Сентябрь |

|

Поступление денежных средств: Реализация продукции Прочие поступления |

32,9 2,9 |

34,7 1,4 |

37,5 5,8 |

| Всего поступлений | 35,0 | 36,1 | 43,3 |

|

Отток денежных средств Погашение кредиторской задолженности Прочие платежи (налоги, заработная плата и т. д) |

29,6 3,8 |

34,5 4,2 |

39,5 5,8 |

| Всего выплат | 33,4 | 38,7 | 45,3 |

| Излишек (недостаток) денежных средств | 1,6 | (2,6) | (2,0) |

Таблица 2.3.

Расчет объема требуемого краткосрочного финансирования (тыс. руб.)

| Показатель | Июль | Август | Сентябрь |

| Остаток денежных средств (на начало периода) | 2,0 | 3,6 | 1,0 |

| Изменение денежных средств | 1,6 | (2,6) | (2,0) |

| Остаток денежных средств (на начало периода) | 3,6 | 1,0 | (1,0) |

| Требуемый минимум денежных средств на расчетном счете | 3,0 | 3,0 | 3,0 |

| Требуемая дополнительная краткосрочная ссуда | - |

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги без- рисковые, точнее степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым. [5]

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра. Первая была разработана В. Баумолом в 1952 г.. вторая - М. Миллером и Д. Орром в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.н., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

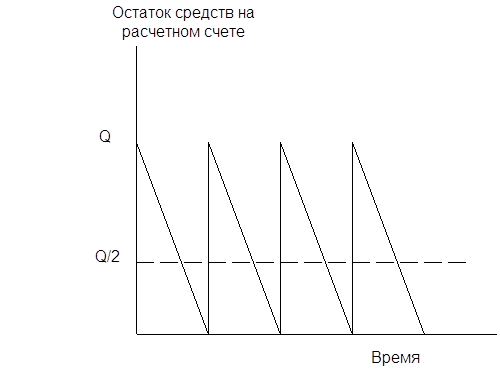

Модель Баумола

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени.

Рис.1.2. График изменения средств на

расчетном счете

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается. т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть 'ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 1.2).

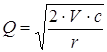

Сумма пополнения (Q) вычисляется по формуле:

где:

V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц),

с - расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

![]()

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

![]()

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

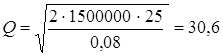

Пример

Предположим, что денежные расходы компании в течение года составляют 1,5 млн. дол. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 дол. Следовательно, (Q = 30,6 тыс. дол.).

Средний размер денежных средств на расчетном счете составляет 15,3 тыс. дол. Общее количество сделок по трансфор?.1ад11и ценных бумаг в денежные средства за год составит:

1500000 дол. : 30600дол. = 49.

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, компания должна продать часть ценных бумаг приблизительно на сумму в 30 тыс. дол.

Такая операция будет выполняться примерно раз в неделю. Максимальный размер денежных средств на расчетном счете составит 30,6 тыс. дол., средний - 15,3 тыс. дол.

Модель Миллера - Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S

6. Определяют точку возврата (Тв) - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

![]()

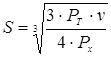

Пример

Приведены следующие данные о денежном потоке на предприятии:

минимальный запас денежных средств (Он)- 10 тыс. дол.; расходы по конвертации ценных бумаг (Рт) - 25 дол.; процентная ставка - 11,6% в год; среднее квадратическое отклонение в день - 2000 дол. С помощью модели Миллера - Орра определить политику управления средствами на расчетном счете.

Решение

1. Расчет показателя Рх:

![]()

отсюда: Рх = 0,0003, или 0,03% в день.

2. Расчет вариации ежедневного денежного потока:

![]()

3. Расчет размаха вариации по формуле:

4. Расчет верхней границы денежных средств и точки возврата:

Ов = 10000+18900 = 29900дол.;

ТВ = 10000+1/3*18900 = 16300дол.

Таким образом, остаток средств на расчетном счете должен варьировать в интервале (10000, 18900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16300 дол.

ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ

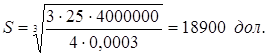

Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. Одним из основных элементов такого финансового анализа является оценка денежного потока С1, С2,..., Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Элементы потока С1 , могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаше всего предполагаются равными. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков я притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором - потоком постнумерандо (рис. 2.1).

Рис. 2.1. Виды денежных потоков

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончания очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике око чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость.[6]

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока - постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является молчаливая предпосылка о том, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, не накапливающего полученные денежные средства в сундуке, подобно небезызвестному Плюшкину, а немедленно инвестирующего их с целью получения дополнительного дохода. Именно этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при наращении, и при дисконтировании, предполагается капитализация по схеме сложных процентов.

ОЦЕНКА ДЕНЕЖНОГО ПОТОКА С НЕРАВНЫМИ ПОСТУПЛЕНИЯМИ

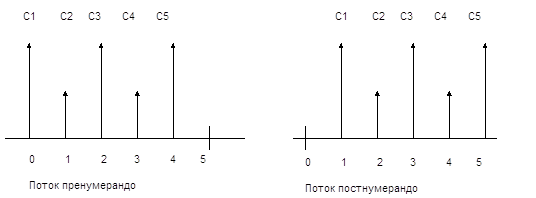

Ситуация, когда денежные поступления по годам варьируют, является наиболее распространенной. Общая постановка задачи в этом случае такова.

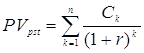

Пусть С1, С2,….Сn - денежный поток; r - коэффициент дисконтирования. Поток, все элементы которого с помощью дисконтирующих множителей приведены к одному моменту времени, а именно - к настоящему моменту, называется приведенным. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

ОЦЕНКА ПОТОКА ПОСТНУМЕРАНДО

Прямая задача предполагает оценку с позиции будущего, т.е. на конец периода и, когда реализуется схема наращения.

Таким

образом, будущая стоимость исходного денежного потока постнумерандо ![]() может быть

оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

может быть

оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

![]()

Обратная задача подразумевает оценку с позиции текущего момента, т.е. на конец периода О. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать; их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции.

Таким образом, приведенный денежный поток для исходного потока постнумерандо имеет вид:

Приведенная стоимость денежного потока постнумерандо в общем случае может быть рассчитана по формуле:

Если использовать дисконтирующий множитель, то эту формулу можно переписать в следующем виде:

![]()

Пример

Рассчитать приведенную стоимость денежного потока постнумерандо (тыс. руб.): 12, 15, 9, 25, если коэффициент дисконтирования r = 12%.

| Год | Денежный поток | R | Привед-й поток |

| 1 | 12 | 0,8929 | 10,71 |

| 2 | 15 | 0,7972 | 11,96 |

| 3 | 9 | 0,7118 | 6,41 |

| 4 | 25 | 0,6355 | 15,89 |

| 61 | 44,97 |

ОЦЕНКА ПОТОКА ПРЕНУМЕРАНДО

Логика оценки денежного потока в этом случае аналогии вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Для прямой задачи приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

![]()

Приведенный денежный поток пренумерандо имеет вид:

Приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

![]()

Так, если в предыдущей задаче предположить, что исходный поток представляет собой поток пренумерандо, его приведенная стоимость будет равна: Pvpre = PVpst*(1+r)=44,97*1,12=50,37 тыс. руб.

ОЦЕНКА АННУИТЕТОВ

Одним из ключевых понятий в финансовых и коммерческой расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей, широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды.

ОЦЕНКА СРОЧНЫХ АННУИТЕТОВ

Аннуитет представляет собой частный случай денежного потока, а именно, это поток, в котором денежные поступления в каждом периоде одинаковы по величине. Если число равных временных интервалов ограничено, аннуитет называется срочным. В этом случаи:

С1 = С2 = …… = Сn = A

Примером срочного аннуитета постнумерандо могут служить регулярно поступающие рентные платежи за пользование сданным в аренду земельным участком в случае, если договором предусматривается регулярная оплата аренды по истечении очередного периода. В качестве срочного аннуитета пренумерандо выступает, например, схема периодических денежных вкладов на банковский счет в начале каждого месяца с целью накопления достаточной суммы для крупной покупки.

Для оценки будущей и приведенной стоимости аннуитета можно пользоваться рассмотренными вычислительными формулами, вместе с тем благодаря специфике аннуитетов в отношении равенства денежных поступлений эти формулы могут быть существенно упрощены.

Прямая задача оценки срочного аннуитета при заданных величинах регулярного поступления (А) и процентной ставке (r) предполагает оценку будущей стоимости аннуитета. Как следует из логики, присущей схеме аннуитета, наращенный денежный поток имеет вид:

![]()

а расчетная формула трансформируется следующим образом:

![]()

Входящий в формулу мультиплицирующий множитель FMЗ(r,n) представляет собой сумму членов геометрической прогрессии:

![]()

где (q = 1 -r). Сделав преобразования можно найти, что:

![]()

Экономический смысл мультиплицирующего множителя FМ заключается в следующем: он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль) к концу срока его действия. Предполагается, что производится лишь начисление денежных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета. Множитель FM часто используется в финансовых вычислениях, и поскольку легко заметить, что значения в общем виде зависят лишь от r и n, их можно табулировать.

Пример

Вам предлагают сдать в аренду участок на три года и выбрать один из двух вариантов оплаты аренды: а) 10 млн.руб. в конце каждого года; б) 35 млн.руб. в конце трехлетнего периода. Какой вариант более предпочтителен, если банк предлагает 20% годовых по вкладам?

Первый вариант оплаты как раз и представляет собой аннуитет постнумерандо при n = 3 и А = 10 млн. руб. В этом случаи имеется возможность ежегодного получения арендного платежа и инвестирования полученных сумм как минимум на условною 20% годовых (например, вложение в банк). К концу трехлетнего периода накопленная сумма может быть рассчитана:

FV = А*FМЗ(20%, 3) = 10*3,640 = 36,4 млн. руб.

Таким образом, расчет показывает, что вариант (а) более выгоден.

Общая постановка обратной задачи оценки срочного аннуитета постнумерандо также достаточно наглядна. В этом случае производится оценка будущих денежных поступлений с позиции текущего момента, под которым в данном случае понимается момент времени, с которого начинают отсчитываться равные временные интервалы, входящие в аннуитет.

Экономический смысл расчетов по предыдущей задаче состоит в следующем: с позиции текущего момента реальная стоимость данного аннуитета может быть оценена в 21,064 млн. руб.

Общая формула для оценки текущей стоимости срочного аннуитета постнумерандо выводится из базовой формулы и имеет вид:

тогда,

Экономический смысл дисконтирующего множителя FM4(r,n) заключается в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося n равных периодов с заданной процентной ставкой r.

Пример

Предложено инвестировать 100 млн.руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 млн. руб.). По истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 млн. руб. Принимать ли это предложение, если можно «безопасно» депонировать деньги в банк из расчета 12% годовых?

Для принятия решения необходимо рассчитать и сравнить две суммы. При депонировании денег в банк к концу пятилетнего периода на счете будет сумма:

![]()

В отношении альтернативного варианта, предусматривающего возмещение вложенной суммы частями, предполагается, что ежегодные поступления в размере 20 млн. руб. можно немедленно пускать в оборот, получая дополнительные доходы. Если нет других альтернатив по эффективному использованию этих сумм, их можно депонировать в банк. Денежный поток в этом случае можно представить двояко:

а) как срочный аннуитет постнумерандо с А = 20, n = 5, r = 20% и единовременное получение суммы в 30 млн. руб.;

б) как срочный аннуитет пренумерандо с А = 20, n = 4, r = 20% и единовременное получение сумм в 20 и 30 млн. руб. В первом случае имеем:

![]()

Во втором случае на основании формулы имеем:

![]()

Естественно, что оба варианта привели к одинаковому ответу. Таким образом, общая сумма капитала к концу пятилетнего периода будет складываться из доходов от депонирования денег в банке (107,06 млн. руб.), возврата доли от участия в венчурном проекте за последний год (20 млн. руб.) и единовременного вознаграждения (30 млн. руб.). Общая сумма составит, следовательно, 157,06 млн. руб. Предложение экономически нецелесообразно.

МЕТОД ДЕПОЗИТНОЙ КНИЖКИ

Можно дать иную интерпретацию расчета текущей стоимости аннуитета с помощью метода «депозитной книжки», логика которого такова. Сумма, положенная на депозит, приносит доход в виде процентов; при снятии с депозита некоторой суммы базовая величина, с которой начисляются проценты, уменьшается. Как Раз эта ситуация и имеет место в случае с аннуитетом. Текущая стоимость аннуитета - это величина депозита с общей суммой причитающихся процентов, ежегодно уменьшающаяся на равные суммы. Эта сумма годового платежа включает в себя начисленные за очередной период проценты, а также некоторую часть основной суммы долга. Таким образом, погашение исходного долга осуществляется постепенно в течение всего срока действия аннуитета. Структура годового платежа постоянно меняется - начальные периоды в нем преобладают начисленные за очередной период проценты; с течением времени доля процентных платежей постоянно уменьшается и повышается доля погашаемой части основного долга. Логику и счетные процедуры метода рассмотрим на простейшем примере.

Пример

В банке получена ссуда на пять лет в сумме 20000 дол, под 13% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Требуется определить величину годового платежа.

Для лучшего понимания логики метода депозитной книжка целесообразно рассуждать с позиции кредитора. Для банка данный контракт представляет собой инвестицию в размере 20000 дол., т.е. отток денежных средств, что и показано на схеме. В дальнейшем в течение пяти лет банк будет ежегодно получать в конце года сумму А, причем каждый годовой платеж будет включать проценты за истекший год и часть основной суммы долга. Так, поскольку в течение первого года заемщик пользовался ссудой в размере 20000 дол., то платеж, который будет сделав в конце этого года, состоит из двух частей: процентов за год в сумме 2600 дол. (13% от 20000) и погашаемой части долга в сумме (А - 2600 дол). В следующем году расчет будет повторен при условии, что размер кредита, которым пользуется заемщик, составит уже меньшую сумму по сравнению с первым годом, а именно: (20000-А + 2600). Отсюда видно, что с течением времени сумма процентов снижается, а доля платежа возрастает. Данный финансовый контракт можно представить в виде аннуитета постнумерандо, в котором известна его текущая стоимость, процентная ставка и продолжительность действия. Поэтому для нахождения величины годовою платежа А можно воспользоваться известной формулой.

Динамика платежей показана в Таблице. Отметим, что данные в ходе вычислений округлялись, поэтому величина процентов в последней строке найдена балансовым методом.

| Год | Остаток ссуды на начало года | Сумма годового платежа | В том числе | Остаток на конец года | |

| Проценты за год | Погашенная часть долга | ||||

| 1 | 2000 | 5687 | 2600 | 3087 | 16913 |

| 2 | 16913 | 5687 | 2199 | 3488 | 13425 |

| 3 | 13425 | 5687 | 1745 | 3942 | 9483 |

| 4 | 9483 | 5687 | 1233 | 4454 | 5029 |

| 5 | 5029 | 5687 | 658 | 5029 | 0 |

Данная таблица позволяет ответить на целый ряд дополнительных вопросов, представляющих определенный интерес для прогнозирования денежных потоков. В частности, можно рассчитать общую сумму процентных платежей, величину процентного платежа в 1-м периоде, долю кредита, погашенную в первые 11 лет, и т.п.

ОЦЕНКА АННУИТЕТА С ИЗМЕНЯЮЩЕЙСЯ ВЕЛИЧИНОЙ ПЛАТЕЖА

На практике возможны ситуации, когда величина платежа меняется со временем в сторону увеличения или уменьшения. В частности, при заключении договоров аренды в условиях инфляции может предусматриваться периодическое увеличение платежа, компенсирующее негативное влияние изменения цен. Оценка аннуитета в этом случае может также выполняться путем несложных расчетов с помощью финансовых таблиц. Технику вычислений рассмотрим на простейшем примере.[7]

Пример

Сдан участок в аренду на десять лет. Арендная плата будет осуществляться ежегодно по схеме постнумерандо на следующих Условиях: в первые шесть лет по 10 млн. руб., в оставшиеся четыре года по 11 млн. руб. Требуется оценить приведенную стоимость этого договора, если процентная ставка, используемая аналитиком, равна 15%.

Решать данную задачу можно различными способами в зависимости от того, какие аннуитеты будут выделены аналитиком.

Прежде всего отметим, что приведенная стоимость денежного потока должна оцениваться с позиции начала первого временного интервала. Рассмотрим лишь два варианта решения из нескольких возможных. Все эти варианты основываются на свойстве аддитивности рассмотренных алгоритмов в отношении величины аннуитетного платежа.

1. Исходный поток можно представить себе как сумму двух аннуитетов: первый имеет А = 10 и продолжается десять лет; второй имеет А = 1 и продолжается четыре года. По формуле можно оценить приведенную стоимость каждого аннуитета. Однако второй аннуитет в этом случае будет оценен с позиции начала седьмого года, поэтому полученную сумму необходимо дисконтировать к началу первого года. В этом случае оценки двух аннуитетов будут приведены к одному моменту времени, а их сумма даст оценку приведенной стоимости исходного денежного потока.

PV = 10*FМ4(15%,10)+FМ2(15%,6)*1*FМ4(15%,4) =

= 10*5,019+2,855*1*0,432=51,42 млн. руб.

2. Исходный поток можно представить себе как разность двух аннуитетов: первый имеет А = 11 и продолжается десять лет; второй имеет А = 1 и, начавшись в первом году, заканчивается в шестом. В этом случае расчет выглядит так:

РV = 11*FМ4(15%,10)-1*FМ4(15%,6)=

=11*5,019-1*3,784 = 51,42 млн. руб.

БЕССРОЧНЫЙ АННУИТЕТ

Аннуитет называется бессрочным, если денежные поступления продолжаются достаточно длительное время (в западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет).

В

этом случае прямая задача смысла не имеет. Что касается обратной задачи, то она

решается также по приведенной выше формуле. Поскольку при ![]()

![]()

следовательно,

![]()

Приведенная формула используется для оценки целесообразности приобретения бессрочного аннуитета. В этом случае известен размер годовых поступлений; в качестве коэффициента дисконтирования г обычно принимается гарантированная процентная ставка (например, процент, предлагаемый государственным банком).

Пример

Определить текущую стоимость бессрочного аннуитета с ежегодным поступлением 420 тыс. руб., если предлагаемый государственным банком процент по срочным вкладам равен 140/0 годовых.

PV = 420 : 0,14 = 3 млн. руб.

Таким образом, если аннуитет предлагается по цене, не превышающей 3 млн. руб., он представляет собой выгодную инвестицию.

Заключение

Подводя итог можно сделать следующие общие выводы:

1. Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

2. Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

3. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

4. К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра.

5. Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. Одним из основных элементов такого финансового анализа является оценка денежного потока типа постнумерандо и пренумерандо, распространенным частным случаем этих потоков является аннуитет.

Список литературы

Финансовое управление фирмой, М. Экономика, 1998

Справочник финансиста. 1998

Шеремет А.Д., Сайфулин, Финансы предприятия. М. Экономика 1998

Ковалев В.В. Финансовый анализ, М. Экономика 1998

Для подготовки данной работы были использованы материалы с сайта http://www.ef.wwww4.com/

[1] Финансовое управление фирмой, М. Экономика, 1998, с. 322

[2] Финансовое управление фирмой, М. Экономика, 1998, с. 329

[3] Финансовое управление фирмой, М. Экономика, 1998, с. 322

[4] Финансовое управление фирмой, М. Экономика, 1998, с. 349

[5] Финансовое управление фирмой, М. Экономика, 1998, с. 355

[6] Финансовое управление фирмой, М. Экономика, 1998, с. 360

[7] Ковалев В.В. Финансовый анализ, М. Экономика 1998, с. 249