Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Управление кредитным портфелем и пути его совершенствования в банках Республики Беларусь

Курсовая работа: Управление кредитным портфелем и пути его совершенствования в банках Республики Беларусь

Содержание

Введение

1. Банковский кредитный портфель, особенности управления им

1.1 Понятие и классификация кредитного портфеля банка

1.2 Содержание процесса управления кредитным портфелем

2. Анализ деятельности банка по управлению кредитным портфелем (на примере ОАО "БПС-банк")

2.1 Кредитная политика и организация управления кредитным портфелем банка

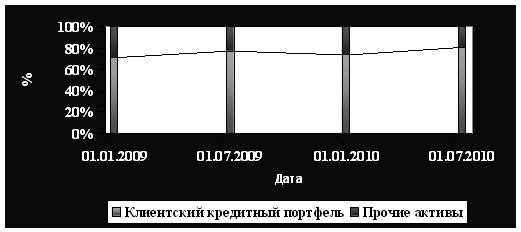

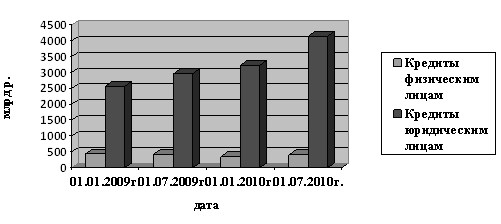

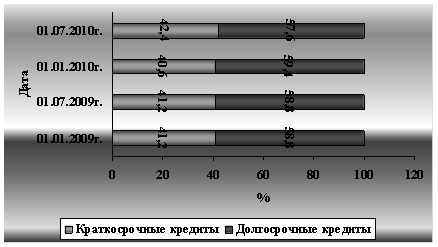

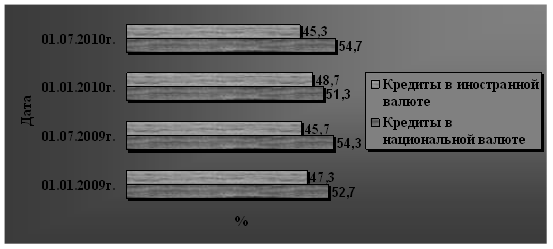

2.2 Количественная и качественная оценка клиентского кредитного портфеля банка

3. Проблемы и пути совершенствования управления банковским кредитным портфелем в условиях Республики Беларусь

3.1 Тенденции и проблемы развития кредитных вложений белорусских банков

3.2 Пути совершенствования управления кредитным портфелем в банках республики

Заключение

Список использованных источников

Введение

Кредитование – основной вид деятельности коммерческого банка. Именно кредитные операции дают банку возможность получать наибольшую сумму доходов при условии правильной и рациональной кредитной политики. Во многом, поэтому кредиты занимают основной удельный вес в активных операциях коммерческих банков. Эффективность проводимой коммерческими банками кредитной политики зависит от качества формируемого кредитного портфеля.

Известно, что низкое качество кредитного портфеля – основная причина банкротства многих банков. В современных условиях развития банковского дела качество кредитного портфеля становится определяющим для нормального функционирования банка как коммерческого предприятия. Из мировой практики банковского дела известно, что если доля плохих активов в активах превышает 7%, то будущее банка проблематично. Поэтому банки должны путем внедрения комплекса организационных и технологических мероприятий достигать адекватного уровня качества кредитного портфеля.

Наличие проблемных кредитов в портфеле белорусских банков является, как показывает практика, не только отражением проблем в экономике, но и свидетельством несовершенства кредитных процедур, организационной структуры, подбора и расстановки кадров, т.е. свидетельством некачественного управления кредитным портфелем.

Актуальность темы подтверждается тем, что принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидные для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Целью данной работы является исследование особенностей и проблем организации управления кредитным портфелем банка в современных условиях Республики Беларусь и определение путей ее совершенствования.

Исходя из цели исследования в работе для решения поставлены следующие задачи:

- раскрыть сущность кредитного портфеля банка, дать его классификацию;

- рассмотреть содержание процесса управления банковским кредитным портфелем;

- охарактеризовать особенности организации управления кредитным портфелем на примере конкретного банка;

- провести анализ кредитного портфеля банка с целью определения эффективности управления им;

- выявить тенденции и проблемы формирования кредитных портфелей белорусских банков;

- определить пути совершенствования управления кредитным портфелем банков в условиях Республики Беларусь.

Объектом исследования выступает кредитный портфель банка.

Предмет исследования – практика управления кредитным портфелем банка в условиях Республики Беларусь.

При выполнении работы использованы методы: группировки, сравнения, табличный.

При написании дипломной работе использовались законодательные и нормативные акты, учебная и монографическая литература, материалы периодических изданий по теме исследования, а также материалы статистических справочников и ресурсы Интернет, локальные документы и отчетные данные ОАО "БПС-Банк".

Теоретические основы формирования и управления кредитным портфелем коммерческих банков получили достаточно широкое освещение в учебной и периодической зарубежной и отечественной литературе. Здесь можно отметить таких известных авторов как Г.И. Кравцова, В.И. Колесников, О.В. Лаврушин, и т.д. В своих трудах эти и другие авторы в большей степени уделяют внимание теоретическим аспектам формирования кредитного портфеля банка, в частности, сущности и классификации кредитов, описанию основных критериев оценки качества каждого кредита и всей их совокупности; в меньшей степени освещены вопросы, касающиеся анализа качества формирования кредитного портфеля, недостаточно исследуются проблемы повышения его эффективности, а также управления кредитным портфелем коммерческого банка в современных условиях.

Организация, на материалах которой выполняется дипломная работа – Открытое акционерное общество "БПС-Банк". Банк получил лицензию Национального банка Республики Беларусь №4 от 13.11.2008 года на осуществление банковской деятельности и лицензию Министерства финансов Республики Беларусь № 02200/0385577 на право осуществления профессиональной и биржевой деятельности по ценным бумагам. 19 декабря 2009 года состоялась сделка по приобретению Открытым акционерным обществом "Сбербанк России" контрольного пакета акций ОАО "БПС-Банк", равный 93,27% уставного фонда, принадлежащего ранее Правительству Республики Беларусь.

ОАО "БПС-Банк" - универсальный банк, ориентированный на предоставление клиентам широкого спектра банковских услуг. Основными услугами, оказываемыми банком являются: кредитование; финансирование инвестиционных проектов предприятий различных форм собственности; финансирование инвестиционной деятельности субъектов хозяйствования с применением финансового лизинга; торговое финансирование; банковские гарантии; факторинг; операции на рынке ценных бумаг и т.д.

По основным показателям (величине активов, кредитного портфеля юридических и физических лиц, объему срочных депозитов) банк входит в лидирующую группу банков Республики Беларусь. Важнейшая задача ОАО "БПС-Банк" – обеспечение всем клиентам качественного, надежного и комфортного обслуживания, предложение каждому клиенту оптимального комплекса услуг на уровне принятых в международной практике стандартов.

1. Банковский кредитный портфель, особенности управления им

1.1 Понятие и классификация кредитного портфеля банка

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности - риск ликвидности (неспособность банка погасить обязательства перед вкладчиком), кредитный риск (непогашение заёмщиками основного долга и процентов по кредиту), риск процентных ставок и т.д. Поэтому тщательный отбор кредитополучателей, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием кредитополучателя, его способностью (и готовностью) погасить кредит составляет одну из основополагающих функций кредитных подразделений банка.

Таким образом, важнейшим вопросом для любого банка является формирование оптимального кредитного портфеля как одного из основных направлений размещения финансовых ресурсов, а также эффективное управление кредитным портфелем.

Необходимо отметить, что в экономической литературе и на практике не существует общепринятой трактовки понятия кредитного портфеля банков. В экономической литературе, в частности, можно встретить следующие определения кредитного портфеля.

Кредитный портфель – это результат деятельности банка, который включает в себя совокупность всех выданных банком кредитов за определенный период времени. [ 9, с. 573]

Кредитный портфель это - совокупность остатков задолженности по активным кредитным операциям на определенную дату. [34 , с. 166]

Кредитный портфель – это совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него. [48, с. 347]

Кредитный портфель - это характеристика структуры и качества выданных кредитов, классифицированных по определенным критериям (совокупность требований банка по предоставленным кредитам). [18, с.164]

Клиентский кредитный портфель – это остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату. [50, с.48]

За основу в данной работе принята точка зрения, согласно которой кредитный портфель рассматривается как совокупность остатков задолженности по активным кредитным операциям на определенную дату.

При исследовании понятия кредитного портфеля необходимо также рассмотреть его классификацию.

По признаку диверсифицированности выделяют:

- диверсифицированный кредитный портфель, удовлетворяющий требованиям диверсификации по видам кредитных операций, континенту размещения, срокам, доходности и так далее;

- концентрированный кредитный портфель – характеризуется высоким удельным весом кредитных операций определенного вида или одной категории кредитополучателей.

Количественную характеристику дает валовой кредитный портфель, который определяется путем суммирования срочной, пролонгированной, просроченной задолженности по всем активным кредитным операциям.

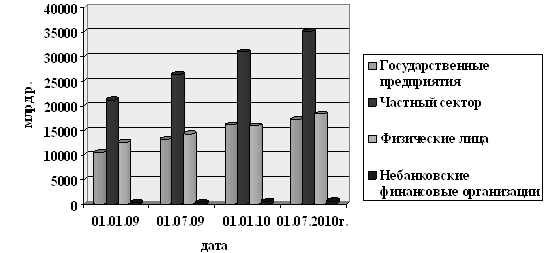

По типам клиентуры кредитный портфель банка можно разделить на клиентский и межбанковский портфель. Межбанковский кредитный портфель представляет собой совокупность кредитных вложений в другие банки на определенную дату. Клиентский кредитный портфель включает в себя кредитную задолженность прочих клиентов – государственных коммерческих предприятий, частного сектора, физических лиц, небанковских финансовых организаций.

Клиентский и межбанковские кредитные портфели существенно различаются между собой по степени риска, уровню доходности, по видам кредитов, включаемым в состав портфелей. Размещение средств в кредиты на межбанковском рынке имеет меньший риск не возврата кредита, чем кредитование клиентов. В то же время и доходы, получаемые банком на этом рынке, как правило, меньше, чем при кредитовании клиентов. Следовательно, банку при формировании кредитного портфеля необходимо взаимоувязывать понятия риска и доходности, находя оптимальное сочетание для данного момента времени и конкретной ситуации. Портфельный подход предполагает максимизацию полезности, т. е. рост доходности кредитных вложений при одновременной минимизации рисков.

Клиентский кредитный портфель по виду кредитополучателей подразделяется на деловой, представляющий остаток задолженности по кредитным операциям с юридическими лицами, и персональный, представляющий остаток задолженности по кредитным операциям с физическими лицами. Выделяют также розничный портфель – совокупность требований банка к физическим лицам и индивидуальным предпринимателям, отвечающим определенным условиям.

Кредитные вложения, составляющие деловой клиентский кредитный портфель, классифицируются:

- по типам контрагентов: на кредиты небанковским финансовым организациям, коммерческим и некоммерческим организациям, индивидуальным предпринимателям, органам государственного управления;

- по видам кредитных операций: на кредиты, факторинг, лизинг, операции с использованием векселей, средства, предоставленные по операциям "Репо", средства, перечисленные в качестве обеспечения исполнения обязательств, исполненные за клиента обязательства;

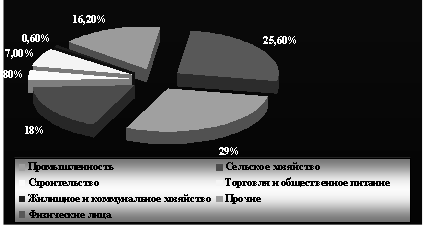

- по отраслевой принадлежности клиента: кредиты промышленности, сельскому хозяйству, строительству, торговле и общественному питанию, жилищному и коммунальному хозяйству;

- по способу обеспечения исполнения обязательств по кредитному договору: обеспеченные тем или иным видом залога, гарантий, поручительств и не имеющих обеспечения (доверительные, бланковые).

Кредитный портфель банка по времени возникновения подразделяется на потенциальный и реальный.

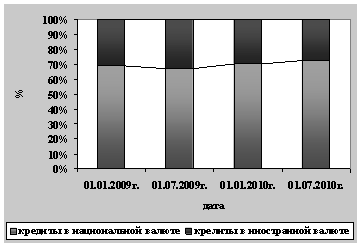

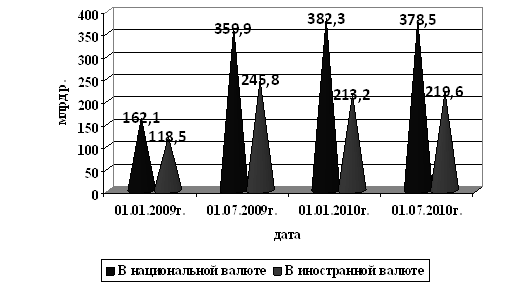

По видам валют кредитный портфель банка классифицируется на портфель в национальной валюте и портфель в иностранной валюте.

В классификации кредитного портфеля по характеру задолженности отражается соблюдение сроков кредитования. Исходя из этого, выделяют портфель срочной, пролонгированной и просроченной задолженности. К срочной относится та задолженность, срок погашения которой в соответствии с договором еще не наступил. Пролонгированная задолженность – это задолженность, по которой банк при наличии уважительных причин продлевает время пользования кредитом. При недостаточности средств у кредитополучателя для полного выполнения обязательств перед банком весь непогашенный кредит относится на счет просроченной задолженности.

С качественных позиций выделяется чистый кредитный портфель и кредитный портфель, взвешенный на риск.

Чистый кредитный портфель рассчитывается путем вычитания из валового портфеля суммы резервов на покрытие возможных убытков по кредитным операциям, отражаемой на пассивных счетах второго класса ежедневного баланса. Он представляет собой ту сумму кредитных вложений, которая реально может быть возвращена банку на анализируемую дату.

Для определения кредитного портфеля, взвешенного на риск, учитываются различные критерии, основными из которых являются: контрагент по кредитной сделке, наличие у него внешней рейтинговой оценки, способ обеспечения исполнения обязательств по кредитному договору, характер задолженности. Из остатка задолженности по каждой группе кредитного риска вычитается сумма созданного по этой группе резерва на покрытие возможных убытков и полученная сумма корректируется на установленный уровень риска. Сумма полученных результатов по всем группам кредитного риска представляет собой кредитный портфель, взвешенный на риск.

Конкретные критерии, процедуры классификации кредитного портфеля клиентам как для формирования резервов на покрытие возможных убытков, так и для исчисления портфелей, взвешенных на риск, определяются локальными нормативными правовыми актами банков и утверждаются их уполномоченными органами управления.[50, с.48]

С точки зрения качества управления кредитный портфель может быть оптимальным и сбалансированным:

- оптимальный кредитный портфель – это портфель, который наиболее точно соответствует по составу и структуре оптимальной кредитной и маркетинговой политике банка и его плану стратегического развития. Оптимальность кредитного портфеля банка дает возможность реализовать поставленные перед банком задачи определенного экономического поведения. При формировании оптимального кредитного портфеля необходимо учитывать значения основных показателей, характеризующих конкретную конструкцию кредитного портфеля, которых надо достичь или удержать в рамках определенных границ;

- сбалансированный кредитный портфель – это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы "риск-доходность", то есть в точке достижения баланса между двумя этими категориями.

Оптимальный портфель не всегда совпадает со сбалансированным кредитным портфелем, поскольку банк на определенном этапе своей деятельности в силу ряда внешних факторов, особенно влияния конкурентной позиции, может осуществлять выдачу кредитов с меньшей доходностью и большим риском в ущерб сбалансированности портфеля, но с целью укрепления своей конкурентной позиции, завоевания новых ниш на рынке кредитных услуг, привлечения новых клиентов и т.п.

Большое внимание при управлении следует уделять качеству кредитного портфеля. Некачественный кредитный портфель, необоснованные (выданные с нарушением кредитной политики) кредиты, выдача кредитов неблагонадежным кредитополучателям могут быть причиной финансового неравновесия банков. Банк, выдающий непогашающиеся кредиты, растрачивает кредитные ресурсы, которые могли бы быть использованы для стимулирования накопления реального капитала и способствовали бы экономическому развитию банка.

В экономической литературе и на практике риск, доходность и ликвидность являются важнейшими критериями, характеризующими качество кредитного портфеля.

Основной характеристикой доходности кредитного портфеля является эффективная годовая ставка процентов, которая служит инструментом сопоставления с доходностью других видов активов и анализа обоснованности процентных ставок по выданным кредитам. Для анализа, как правило, используется реальная доходность – доход, полученный на единицу активов, вложенных в кредиты, за определенный период времени.

Под ликвидностью подразумевается способность финансового инструмента трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена, поэтому для кредитного портфеля ликвидность находит свое выражение в своевременном возврате кредитов.

Помимо рассмотренной классификации кредитного портфеля, для целей эффективного управления им необходима более детальная оценка структуры входящих в него кредитных вложений по различным количественным и качественным характеристикам как в целом по банку, так и в разрезе структурных подразделений.

Количественная оценка позволяет определить состав и структуру кредитных вложений по различным классификационным признакам: по типам кредитополучателей, их отраслевой принадлежности, видам и валюте кредитования, срокам кредита, характеру задолженности. Оценка полученных результатов дает количественное представление о составе и динамике кредитных вложений.

Кредитный портфель включает в себя все виды кредитов клиентам (юридическим и физическим лицам) и аналогичные им операции (овердрафты, учет товарных векселей, факторинг, выполненные банковские гарантии и т.п.).

Классификация банковских кредитов может быть осуществлена по различным признакам.

По срокам выдачи кредиты подразделяются на:

- краткосрочные кредиты – обслуживают движение оборотного капитала предприятий и фирм, а также краткосрочных ресурсов кредитных и финансовых организаций и государства во внешнеэкономической сфере. Срок кредитования от одного дня до одного года;

- долгосрочные кредиты – содействуют кругообороту и обороту основного капитала товаропроизводителей, а также межотраслевому движению долгосрочных ресурсов кредитных и финансовых организаций и государства. Срок кредитования ― свыше одного года.

Сроки кредитов влияют на ликвидность банка и на риск, сопряженный с кредитами. Чем длиннее срок кредита, тем он менее ликвиден по сравнению с краткосрочными кредитами. По мере удлинения срока кредита возрастает также и риск. Поэтому важнейшей задачей банка является формирование оптимального набора кредитов по срокам их выдачи.

В зависимости от вида кредитополучателей выделяют кредиты организациям и предприятиям, кредиты частным лицам, межбанковские кредиты.

Классификация кредитов может быть произведена по отраслям народного хозяйства (промышленность, сельское хозяйство, торговля, снабжение и сбыт, строительство, связь, транспорт).

В зависимости от наличия обеспечения своевременного возврата кредиты подразделяются на:

- обеспеченные кредиты - кредиты, имеющие обеспечение, реализация которого обеспечит погашение кредита и процентов;

- недостаточно обеспеченные - кредиты, имеющие частичное обеспечение;

- необеспеченные - кредиты, не имеющие обеспечения либо имеющие его в небольшой сумме от размера кредита.

Формами обеспечения исполнения кредитополучателями обязательств по возврату кредита и процентов по нему могут быть: залог, гарантии и поручительства и другие.

По валюте выдачи кредиты делятся на кредиты в национальной валюте и в иностранной валюте.

По срокам погашения кредиты бывают:

- срочные - кредиты, срок погашения которых наступил или наступит в сроки, оговоренные в кредитном договоре;

- отсроченные (пролонгированные) - кредиты, срок погашения которых отнесен банком на более поздний срок по уважительным причинам по просьбе клиента;

- просроченные - кредиты, не возвращенные кредитополучателем в установленные кредитным договором сроки;

- досрочное погашение, как правило, может осуществляться по инициативе кредитополучателя при высвобождении у него денежных средств и с целью экономии средств при уплате процентов.

Для классификации кредитов на те или иные группы и виды могут использоваться и другие критерии.

Таким образом, классификация кредитного портфеля по видам связана с разделением портфеля на однородные группы кредитов, поэтому можно представить их как подпортфели, которые также будут классифицироваться на основе классификации видов кредитов. Это позволяет не только оценивать структуру кредитного портфеля и определить его вид и разновидность, но и дает возможность оценить качество каждого портфеля. Каждый портфель можно оценивать отдельно, а по совокупности оценок будет формироваться интегральная характеристика.

Анализ кредитов и классификация их по соответствующим группам важны для определения реальной стоимости всего кредитного портфеля банка, обеспечения своевременного создания необходимого резерва к моменту фактического возникновения убытков, что позволяет повысить стабильность банка. Резерв на возможные потери по кредитам называется специальным, так как создается под опознанный риск по конкретному кредиту. Практически это - отложенная сумма прибыли для покрытия ожидаемых в будущем убытков. Движение резерва в отчетном периоде отражает изменения в уровне кредитного риска за этот же период. Специальный резерв не включается в собственный капитал банка.

Таким образом, в экономической литературе отсутствует единый подход к трактовке понятия "кредитный портфель". За основу в данной работе принята точка зрения, согласно которой кредитный портфель рассматривается как совокупность остатков задолженности по активным кредитным операциям на определенную дату. При классификации кредитного портфеля применяются следующие основные критерии: по типам клиентуры, по признаку диверсифицированности, по видам обеспечения, по отраслям, по срокам выдачи и т.д.

Использование банками портфельного подхода к управлению кредитами позволяет одновременно максимизировать доход от кредитных вложений и минимизировать кредитный риск. Количественный анализ кредитной задолженности банка позволяет оценить ее состав, структуру и динамику на протяжении определенного периода времени. Такая оценка кредитных вложений позволяет выявить "узкие места" при выборе банком целевых рынков, категории кредитополучателей, валюты кредитования и т. д. Кредитный же портфель как результат реализации кредитной политики банка дает качественную оценку кредитным вложениям, прежде всего с точки зрения риска и доходности. Его анализ позволяет охарактеризовать соблюдение банком принципов кредитования и степень риска кредитных операций как части активных операций банка.

1.2 Содержание процесса управления кредитным портфелем

кредитный портфель банк управление

Формирование и управление кредитным портфелем является одним из основополагающих моментов в деятельности банка. Оптимальный, качественный кредитный портфель влияет на ликвидность банка и его надежность. Надежность банка важна для многих - для акционеров, предприятий, населения, являющихся вкладчиками и пользующихся услугами банка, так как затрагиваются важные многочисленные сбережения вкладчиков и капитала многих хозорганов. Финансовое неравновесие банков снижает общее доверие к кредитной системе государства, а это ощущается и в других секторах экономики.

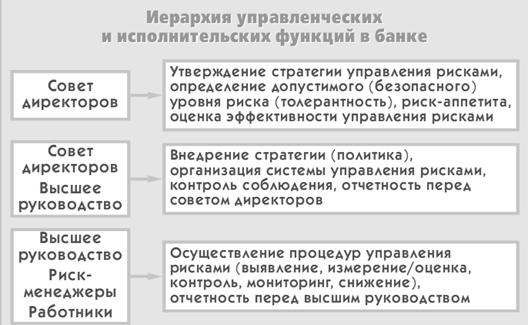

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка. В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

Для формирования оптимального кредитного портфеля банку важно выработать соответствующую кредитную политику ― правильно выбрать рыночные сегменты, определить структуру деятельности.

Кредитная политика – это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность. Считается, что риски банка повышаются, если он не имеет своей кредитной политики; если он ее имеет, но не довел до сведения всех исполнителей; если он имеет противоречивую или неконкретную политику.

Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части тактики - финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимания приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Сущность кредитной политики определяют как стратегию и тактику банка в области проведения кредитных операций.

В рамках проводимой банками кредитной политики осуществляется формирование его кредитного портфеля.

Для принятия банком решений по выбору собственных целей в сфере кредитной политики важное значение имеют:

- постановка общих целей деятельности банка на предстоящий период в части доходности и ликвидности;

- адекватный анализ кредитного рынка (спроса и предложения кредитных услуг), включая отношение централизованных кредитных ресурсов к общей массе кредитных вложений в целом по стране или региону;

- ясность перспектив развития ресурсной базы банка;

- верная оценка качества своего кредитного портфеля;

- учет динамики уровня квалификации персонала.

Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д. [25]

Управление кредитным портфелем является важнейшим элементом кредитной политики банка. Кредитная политика должна охватывать состав кредитного портфеля и контроль над ним как единым целым, а также устанавливать стандарты для принятия конкретных кредитных решений. В дополнение к общей кредитной политике совет банка должен разработать документ по независимой внутренней программе ревизии кредитов и оценке качества активов, а также методы контроля за достаточностью резервирования на случай убытков по ссудам. Разумная кредитная политика устанавливает параметры для кредитного портфеля в целом, определяя, например:

- какая доля ресурсов банка может быть использована для выдачи кредитов;

- какие типы кредитов могут выдаваться;

- какую часть кредитного портфеля могут составлять кредиты данного типа;

- приемлемая концентрация кредита по отдельным кредитополучателям и отраслям;

- следует определить основные географические регионы бизнеса;

- необходимо утвердить лимиты на приобретение кредита.

Важнейшие элементы кредитной политики банка связаны с формированием и управлением кредитным портфелем, в частности:

- цели, исходя из которых определяется кредитный портфель банка (виды, сроки погашения, размеры и качество кредитов);

- описание политики и практики установления процентных ставок, комиссий по кредитам и условий их погашения;

- описание стандартов, с помощью которых определяется качество всех кредитов;

- указание относительно максимального лимита кредитов (то есть максимально допустимого уровня соотношения суммы кредитов и совокупных активов банка);

- описание обслуживаемого банком региона, отрасли, сферы или сектора экономики, в которые должна осуществляться основная часть кредитных вложений;

- характеристика диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

Управление кредитным портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций, оно тесно связано с процессом стратегического планирования банка.

Управление кредитным портфелем включает этапы:

- определение основных классификационных групп кредитов и вменяемых им коэффициентов риска;

- отнесение каждого выданного кредита к одной из указанных групп;

- выяснение структуры портфеля (долей различных групп в общей их сумме);

- оценка качества портфеля в целом;

- выявление и анализ факторов, меняющих структуру (качество портфеля);

- определение величины резервов, которые необходимо создать под каждый выданный кредит;

- определение общей суммы резервов, адекватной совокупному риску портфеля;

- разработка мер по повышению качества портфеля.[50, с.49]

Кредитный портфель нельзя сводить к простой совокупности кредитов, поскольку кредитный портфель характеризуется не только совокупным риском (отражающим риски отдельных кредитов), но и чисто портфельным риском. В итоге именно качество всего кредитного портфеля в целом определяет эффективность (доходность) кредитной деятельности. Вследствие этого оптимальный кредитный портфель определяет требования как к самой реализации стратегии (кредитная политика и процедуры), так и к качеству отбора отдельных кредитов, качеству контроля и управления кредитным риском. Другими словами, именно оптимальный кредитный портфель и является глобальной целью всей кредитной деятельности, определяющей (подчиняющей себе) все остальные "кредитные" цели.

Управление кредитным риском банка осуществляется на двух уровнях в соответствии с причинами его возникновения - на уровне каждого отдельного кредита и на уровне кредитного портфеля в целом.

Основные причины возникновения кредитного риска на уровне отдельного кредита:

- неспособность кредитополучателя к созданию адекватного денежного потока;

- риск ликвидности залога;

- моральные и этические характеристики кредитополучателя.

К факторам, которые увеличивают риск кредитного портфеля банка, относятся:

- чрезмерная концентрация - сосредоточение кредитов в одном из секторов экономики;

- чрезмерная диверсификация, которая приводит к ухудшению качества управления при отсутствии достаточного количества высококвалифицированных специалистов со знаниями особенностей многих отраслей экономики;

- валютный риск кредитного портфеля;

- несовершенная структура портфеля, если оно сформировано только с учетом потребностей клиентов, а не самого банка;

- недостаточная квалификация персонала банка.[37]

Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля. Важнейшим критерием, по которому определяется качество кредитного портфеля, является степень кредитного риска. Анализ и группировка кредитов по качеству имеет важное значение. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка грамотно управлять его активными кредитными операциями.

Уровень показателя качества кредита обратно пропорционален уровню кредитного риска (чем выше качество кредита, тем меньше вероятность ее невозврата или задержки погашения, и наоборот). При этом в отличие от показателей кредитного риска качество кредита или кредитного портфеля банка - это реальная величина, определяемая по уже предоставленным банком кредитам. Зная структуру кредитного портфеля по категориям качества кредита, и определив статистическим путем средний процент проблемных, просроченных, безнадежных кредитов по каждой категории, банк получает возможность осуществлять ряд мероприятий, направленных на снижение потерь по кредитным операциям.

Под управлением качеством понимается способность высококвалифицированного банковского руководства заблаговременно предвидеть и решать возникающие вопросы, связанные с рисками до того, как они перерастут в серьезную проблему для банка.

Основные методы регулирования, управления кредитным риском следующие:

- диверсификация портфеля активов;

- предварительный анализ платежеспособности кредитополучателя;

- создание резервов для покрытия кредитного риска;

- анализ и поддержание оптимальной структуры кредитного портфеля;

- требование обеспеченности кредитов и их целевого использования. [50, с.50].

Диверсификация кредитного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа по кредиту.

Основными методами, применяемыми для обеспечения достаточной диверсификацией кредитного портфеля, являются следующие:

- установление лимитов кредитования по отдельным кредитополучателям или классам кредитополучателей в соответствии с финансовым положением;

- определение лимитов концентрации кредитов в руках одного или группы тесно сотрудничающих кредитополучателей в соответствии с их финансовым положением;

- диверсификация кредитополучателей может осуществляться также через прямое установление лимитов для всех кредитополучателей данной группы (например, для населения по потребительским кредитам ) в абсолютной сумме или по совокупному удельному весу в кредитном портфеле банка;

- диверсификация принимаемого обеспечения по кредитам;

- применение различных видов процентных ставок и способов начисления и уплаты процентов по кредиту;

- диверсификация кредитного портфеля по срокам имеет особое значение, поскольку процентные ставки по кредитам разной срочности подвержены различным размерам колебаний и уровень косвенно принимаемых на себя деловых рисков кредитополучателя также существенно зависит от срока кредита.

Так, в случае ориентации банка на потребительские кредиты долгосрочного характерного кредита, разумным является включение в кредитный портфель краткосрочных кредитов, которые будут балансировать структуру портфеля. Кроме того, недостаточная сбалансированность кредитного портфеля может быть отчасти компенсирована за счет соответствующего структурирования портфелей прочих активов, но с таким расчетом, чтобы обеспечить оптимальный баланс сроков по всему портфелю активов в целом.

На практике обычно применяются три типа диверсификации:

- портфельный;

- географический;

- по срокам погашения.

Диверсификация портфеля означает распределение кредитов между широким кругом клиентов из различных отраслей и использованием различных компаниям из различных отраслей меньшими суммами на более короткий срок и большему количеству кредитополучателей.

Географическая диверсификация ориентирует на привлечение клиентов из различных географических регионов или стран.

Диверсификация по срокам погашения предполагает выдачу и привлечение кредитов в различные сроки, речь идет о том, чтобы поступление и выплата средств, связанных с кредитованием по различным срокам, давали бы банку возможность определенного финансового маневра и исключили бы случаи невыполнения банком своих обязательств перед клиентами.

Когда все остальные способы минимизации банковских рисков окажутся исчерпанными, для этой цели может быть использован собственный капитал банка. За счет него могут быть компенсированы убытки от рискованных кредитов. Эта крайняя мера позволит банку продолжить свою деятельность. Эта мера возможна и дает эффект, если убытки банка не столь велики и их еще можно компенсировать.

В зарубежной банковской практике отмечается, что банкиры несут ответственность в отношении кредитных рисков лишь в двух основных областях – это умение преодолевать риск (знания) и способность принимать правильные управленческие решения (менеджмент).

По мере разработки банком своей стратегии и плана деятельности он должен определить факторы и уровни риска на целевых рынках и сегментах; сочетание разновидностей кредитов, кредитных инструментов и валют кредитов; возможности кредитования и концентрацию кредитного портфеля. Роль банка на финансовых рынках и его рыночная стратегия оказывают большое влияние на качество его активов, и, следовательно, на его финансовое положение. Поэтому, банк должен точно знать уровень рисков, присущих данным кредитополучателям и проектам, и он должен быть в состоянии управлять тем уровнем риска, который он готов принять. [37]

С точки зрения доходности кредитного портфеля, как одного из критериев оценки его качества, структуру кредитного портфеля можно представить следующим образом: высокодоходные кредиты, кредиты менее доходные и не приносящие доход. Рациональная структура кредитного портфеля должна обеспечить банку покрытие его издержек и поддержание рентабельности работы банка. Уровень доходности кредитного портфеля банка зависит от таких экономических факторов, как:

- рыночная ставка процента;

- объем и структура кредитного портфеля;

- условия конкуренции на банковском рынке;

- собственные возможности банка по выбору направлений и объектов кредитования.

На уровень процентной ставки по кредиту непосредственно влияет уровень кредитного риска каждого кредитополучателя. Высокий уровень риска предопределяет и более высокую кредитную ставку, и наоборот. Кроме того, кредитная ставка формируется под влиянием таких внешних и внутренних факторов:

- спрос и предложение на рынке кредитов;

- уровень конкуренции;

- уровень кредитного риска конкретного клиента;

- кредитная политика банка;

- категория клиентов, которая отражает, или ориентированный банк на развитие отношений с этим заемщиком;

- общий уровень прибыльности всех связей с клиентом;

- стоимость кредитных ресурсов для банка;

- уровень базовых ставок на рынке;

- форма обеспечения кредита и стоимость контроля за его состоянием.

Все эти факторы по-разному влияют на ставку конкретного кредита. Например, высокий уровень кредитного риска клиента повышает ставку, а предоставления обеспечения снижает кредитный риск. Но с предоставлением обеспечения в форме залога материальных ценностей возрастают расходы банка, обусловленные необходимостью хранения залога или контроля за ее состоянием и ликвидностью. Эти расходы необходимо учитывать, устанавливая кредитную ставку.

В условиях высокой конкуренции банк вынужден поддерживать кредитные ставки на определенном уровне, который был бы приемлем для клиентов и приносил бы прибыль. Кредитная ставка должна быть достаточно низкой, чтобы кредитополучатель не обратился в другой банк. Поэтому на высококонкурентных рынках кредитор скорее принимает ставку, чем устанавливает ее. В результате процентная маржа банков имеет тенденцию к сокращению.

Основные факторы, которые банки учитывают при установлении платы за кредит, следующие:

- базовая ставка процента по кредитам, предоставляемым коммерческим банкам Национальным Банком Республики Беларусь;

- средняя процентная ставка по межбанковскому кредиту, то есть за ресурсы, покупаемые у других коммерческих банков для осуществления своих активных операций;

- средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

- спрос на кредит со стороны хозяйственников (чем меньше спрос, тем дешевле кредит);

- срок, на который испрашивается кредит, и вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценения денег).

Еще одним критерием качества кредитного портфеля является его ликвидность. Банк, как правило, формирует свой портфель активов в большей части за счет привлеченных средств. Это приводит к необходимости учитывать требования ликвидности в процессе формирования активов и пассивов банка. Следует учитывать, что сроки предоставляемых кредитов влияют на ликвидность банка и риск, сопряженный с кредитами. Чем короче срок кредита, тем более он ликвиден. По мере удлинения сроков снижается ликвидность и возрастает кредитный риск. Поэтому формирование структуры кредитного портфеля по срокам кредита должно самым тесным образом связано со складывающейся структурой депозитов по срокам.

Низкий риск составляющих элементов кредитного портфеля не всегда означает его высокое качество. Так, кредиты первой категории качества, которые обычно предоставляют первоклассным клиентам иногда под относительно низкие проценты, следовательно, не могут приносить высокого дохода, хотя их значимость велика. В то же время кредиты с высокой степенью риска, выданные под повышенный процент, не всегда оправданы. Таким образом, оценка качества кредитного портфеля по всем критериям должна вестись только комплексно.

Рост качества кредитного портфеля оказывает содействие повышению уровня эффективности кредитной деятельности банка, а снижение имеет обратное влияние, поскольку качество является фактором в процессах определения размеров на случай возможных потерь от кредитных операций.

С ростом объема кредитного портфеля прямо пропорционально возрастает уровень кредитного риска, связанного с возможным невыполнением кредитополучателем обязательств. Из практического опыта известно, что никакая методика классификации кредитного портфеля по степени риска, с помощью которой рассчитываются соответствующие резервы, не в состоянии полностью защитить банки от кредитного риска.

Рост объема кредитного портфеля должен происходить одновременно с повышением уровня эффективности, то есть банки должны иметь определенный запас прочности на случай появления кредитного риска и, как следствие, значительного увеличения затрат, направленных на формирование резервов. В банках с низкой эффективностью кредитования необходимости в формировании дополнительных резервов уровень эффективности приобретает отрицательное значение вследствие значительного увеличения затрат на кредитную деятельность.

Низкий уровень показателей эффективности кредитной деятельности банка свидетельствует о первоочередной необходимости выполнения мероприятий по повышению эффективности уже имеющихся активов, а не дальнейшего их наращивания.[50, с.51]

На протяжении последних лет Национальным банком Республики Беларусь планомерно проводилась работа по совершенствованию нормативно-правовой базы в сфере кредитования, направленная на либерализацию и упрощение порядка предоставления кредитов, отмену многочисленных ограничений и запретов, исключение норм, дублирующих другие нормативные и законодательные акты. В результате был отменен ряд рекомендаций Национального банка, касающихся порядка консорциального кредитования; определения уровня кредитоспособности кредитополучателей; проверок материального обеспечения задолженности по кредитам; долгосрочного кредитования инвестиционных проектов. Другими важными изменениями относительно кредитования юридических лиц стали:

- предоставление банкам права самостоятельно определять процедуру проверки платежеспособности кредитополучателей;

- предоставление банкам права самостоятельно определять целесообразность осуществления контроля за целевым использованием кредитов;

- возможность выдачи кредитов на текущие (расчетные) счета кредитополучателей;

- отмена практически всех регламентаций, касающихся пролонгации кредитов;

- отмена ограничений по кредитованию предприятий, работающих с убытками;

- предоставление возможности использования упрощенной процедуры выдачи по микрокредитам и другие.

Кроме того, банкам по некоторым нормам, ранее однозначно трактовавшимся Национальным банком, разрешено самостоятельно определять приемлемые подходы. Обязательным является лишь их закрепление в локальных нормативных актах банка, регламентирующих его кредитную деятельность.

Таким образом, в действующих редакциях Инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата: утвержденная постановлением Правления Национального банка от 30.12.2003г. №226 (в редакции от 14.07.2009г. № 105) и Банковского кодекса нашло отражение содержание основных элементов системы кредитования, характерных для современных условий Республики Беларусь. Претерпели определенные изменения состав элементов системы кредитования и их содержание, но их трансформация не должна вести к увеличению кредитного риска и отрицательно сказываться на возвратности кредита. На протяжении последних лет кредитная деятельность в нашей стране осуществлялась в условиях действия нормативных правовых актов, содержащих принципиально иной перечень регламентаций, и у банков накопился определенный опыт их применения.

Можно было бы предположить, что снятие ряда действовавших ранее ограничений в сфере банковского кредитования вызовет возрастание кредитного риска, увеличение проблемной задолженности в кредитном портфеле банков, снижение их ликвидности. Но изучение деятельности белорусских банков в области кредитования, осуществляющейся в рамках новой регламентации, показало, что, несмотря на сокращение ряда норм, устанавливаемых Национальным банком, в локальных документах банков отражались, по сути, все основные элементы действовавшей ранее системы кредитования, позволяющие обеспечить возвратность кредита и получение доходов, а подходы к кредитованию хозяйствующих субъектов — осторожны, взвешены и не лишены консерватизма. Используя преимущества предоставленной свободы, банки не спешат расстаться с проверенными и отработанными приемами управления кредитным риском. В условиях перехода Национального банка Республики Беларусь к риск-ориентированному надзору за деятельностью банков подобные тенденции совершенно закономерны: банки самостоятельно определяют приемлемые для них границы риска и организуют соответствующим образом свою деятельность, а Национальный банк, в свою очередь, осуществляет контроль за организацией процессов управления рисками в банках, в том числе и в сфере кредитования.[28, с.15]

Согласно Инструкции о порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе: утвержденная постановлением Правления Национального банка от 28.09.2006г. №138 (с учетом дополнений и изменений по состоянию на 25.06.2010 №175) классификация активов, подверженных кредитному риску, по степени надежности производится в зависимости от уровня кредитного риска. В соответствии с данной Инструкцией банки в обязательном порядке должны формировать следующие специальные резервы на покрытие возможных убытков: специальный резерв на покрытие возможных убытков по активам, подверженным кредитному риску, включая резерв на покрытие возможных убытков по портфелям однородных кредитов; специальный резерв под обесценивание ценных бумаг; специальный резерв на покрытие возможных убытков по операциям, не отраженным на балансе. Общая величина резервов регулируется в целом по банку в зависимости от суммы задолженности по активам и условных обязательств, а также от группы риска, к которой они отнесены, не реже одного раза в месяц не позднее последнего рабочего дня отчетного месяца.

Кредиторская задолженность, числящаяся на балансе, в зависимости от способности кредитополучателя вернуть долг, наличия соответствующего и надлежащим образом оформленного реального обеспечения своевременного его возврата, а также длительности просроченной задолженности, подразделяется на пять групп кредитного риска.

Необходимо отметить существенную полезность и важность для банка классификации кредитов по группам кредитного риска. Это выражается в определении форм дополнительного контроля и анализа за отдельными группами проблемных кредитов.

Национальным банком Республики Беларусь в Основных направлениях денежно-кредитной политики определяются предельные показатели доли проблемных активов банков в активах, подверженных кредитному риску, и доли проблемной задолженности клиентов и банков по кредитным операциям. При этом в банковском законодательстве Республики Беларусь и нормативных правовых актах Национального банка отсутствует трактовка терминов "проблемный кредит" и "проблемная кредитная задолженность". Данные кредиты имеют, по крайней мере, одну из следующих особенностей:

- у кредитополучателя наблюдаются негативные тенденции в области финансовой деятельности и погашения кредита;

- кредит является просроченным или непогашенным в нарушение условий договора;

- одна или две эти особенности, наряду с неадекватным залогом, свидетельствуют о высокой вероятности убытков для кредитора.

Традиционно считается, что проблемные кредиты являются следствием слабого финансового положения или несостоятельности кредитополучателя. При этом к проблемным кредитам банки обычно относят те, по которым просрочены платежи, предусмотренные условиями кредитного договора или в отношении которых существует подобный риск.

Для выделения из состава срочной и пролонгированной задолженности их проблемной части следует использовать отдельные критерии классификации кредитной задолженности по группам кредитного риска, применяемые в соответствии с требованиями Инструкции № 138 "О порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе" при расчете суммы специального резерва на покрытие возможных убытков по активам, подверженным кредитному риску. Так, для выделения в составе срочной задолженности части, являющейся потенциально проблемной, ее можно оценивать с точки зрения таких критериев, как качество и достаточность обеспечения своевременного погашения задолженности по кредитам; наличие (отсутствие) признаков финансовой неустойчивости должника; наличие (отсутствие) негативной информации о способности должника исполнить свои обязательства. Вместе с тем предусмотренный Инструкцией № 138 критерий оценки пролонгированной задолженности с точки зрения количества пролонгаций (пролонгированная один раз и более одного раза) не дает полного представления о степени проблемности такой задолженности. Поэтому для углубления анализа и оценки потенциального риска ее невозврата также целесообразно применение критериев, используемых при оценке проблемности срочной задолженности.

В соответствии с банковским законодательством Республики Беларусь банкам предоставлено право самостоятельно определять признаки финансовой неустойчивости должника и устанавливать требования к содержанию негативной информации о способности должника исполнять свои обязательства. Разработанные банками внутренние требования по указанным критериям после согласования с Национальным банком фиксируются в их локальных нормативных правовых актах, регламентирующих порядок формирования специального резерва.

В обобщенном виде в качестве основных признаков финансовой неустойчивости должника можно выделить:

- отрицательную динамику (после выдачи кредита) фактических значений показателей кредитоспособности, определенных в результате финансового анализа, относительно значений этих показателей на момент выдачи кредита;

- наличие у должника убытков за отчетный период;

- несвоевременную уплату процентов по кредитам;

- наличие просроченной задолженности по другим кредитам;

- рост дебиторской задолженности и иные признаки.[27, с. 42]

Таким образом, кредитный портфель представляет собой совокупность остатков задолженности по активным кредитным операциям на определенную дату. При классификации кредитного портфеля применяются следующие основные критерии: по типам клиентуры, по признаку диверсифицированности, по видам обеспечения, по отраслям, по срокам выдачи и т.д.

Использование банками портфельного подхода к управлению кредитами позволяет одновременно максимизировать доход от кредитных вложений и минимизировать кредитный риск. Количественный анализ кредитной задолженности банка позволяет оценить ее состав, структуру и динамику на протяжении определенного периода времени. Такая оценка кредитных вложений позволяет выявить "узкие места" при выборе банком целевых рынков, категории кредитополучателей, валюты кредитования и т. д. Кредитный же портфель как результат реализации кредитной политики банка дает качественную оценку кредитным вложениям, прежде всего с точки зрения риска и доходности. Его анализ позволяет охарактеризовать соблюдение банком принципов кредитования и степень риска кредитных операций как части активных операций банка.

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций, оно тесно связано с процессом стратегического планирования банка. Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля. Уровень показателя качества кредита обратно пропорционален уровню кредитного риска (чем выше качество кредита, тем меньше вероятность ее невозврата или задержки погашения, и наоборот). Под управлением качеством понимается способность банковского руководства заблаговременно предвидеть и решать возникающие вопросы, связанные с рисками до того, как они перерастут в серьезную проблему для банка. Основные методы регулирования, управления кредитным портфелем следующие: диверсификация портфеля активов, предварительный анализ платежеспособности кредитополучателя, создание резервов для покрытия кредитного риска, анализ и поддержание оптимальной структуры кредитного портфеля.

2. Анализ деятельности банка по управлению кредитным портфелем (на примере ОАО "БПС-банк")

2.1 Кредитная политика и организация управления кредитным портфелем в банке

Основой эффективного управления кредитной деятельностью банка является управление портфелем кредитов, что позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Именно такой подход к управлению кредитования позволяет решить дилемму "риск-доходность" наиболее оптимальным образом с учетом приоритетов банка и факторов, влияющих на кредитный рынок.

Как отмечалось ранее, стратегия банка в области управления кредитным портфелем находит свое выражение в кредитной политике, которая определяет приоритетные направления кредитования, конкретные цели и задачи формирования кредитного портфеля на определенный период. При этом кредитная политика банка находит свое выражение и в локальных нормативных документах банка, регламентирующих кредитную деятельность и определяющих правила управления кредитным портфелем.

Кредитная политика ОАО "БПС-Банк" на 2010 год была разработана в соответствии с Программой развития банковского сектора экономики Республики Беларусь на 2006-2010 годы, утвержденной Указом Президента Республики Беларусь от 15.01.2007 № 27, Программой социально-экономического развития Республики Беларусь на 2006-2010 годы, утвержденной Указом Президента Республики Беларусь от 12.06.2006 № 384, Основными направлениями денежно-кредитной политики Республики Беларусь на 2010 год.

Кредитная политика регулирует деятельность банка по осуществлению активных банковских операций, содержит основные принципы деятельности банка на рынке кредитных продуктов. Кредитная политика является неотъемлемым элементом стратегии деятельности банка и включает в себя подходы по организации кредитных взаимоотношений с юридическими и физическими лицами, индивидуальными предпринимателями, постановку задач в области кредитования народного хозяйства и населения, проведение практических мер по их осуществлению.

Кредитная политика в 2010 году была направлена на дальнейшее развитие кредитной деятельности банка при одновременном обеспечении безопасности и прибыльности проведения операций кредитного характера.

Достижение указанных целей должно было осуществляться за счет:

- обеспечения роста кредитной задолженности в целом по банку (без учета аккредитивов, банковских гарантий и поручительств);

- увеличения объемов финансирования инвестиционных проектов, в том числе за счет средств иностранных банков;

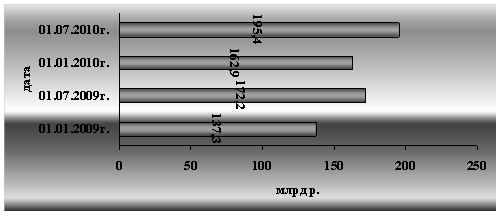

- диверсификации кредитного портфеля и снижения к 01.01.2011 доли 20 крупнейших корпоративных клиентов в кредитном портфеле на 2-3% по сравнению с данными на 01.01.2010;

- увеличения доли кредитов, предоставленных предприятиям малого и среднего бизнеса, в кредитном портфеле банка;

- обеспечения конкурентоспособности на белорусском рынке операций кредитного характера, осуществляемых банком;

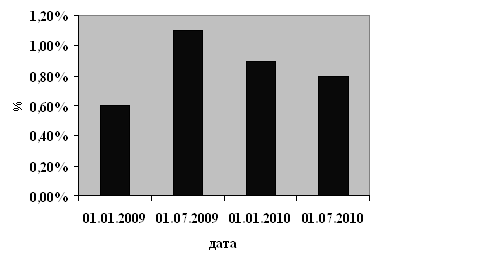

- обеспечения размера просроченной задолженности по операциям кредитного характера в сумме, не превышающей 56,1 млрд.руб., в том числе по операциям, осуществляемым с корпоративными клиентами - 50,0 млрд. руб., с физическими лицами - 6,1 млрд.руб.;

- освоения и внедрения новых продуктов кредитного характера, ориентированных на различных потребителей, повышения доступности предлагаемых продуктов кредитного характера для физических лиц;

- совершенствования технологий и бизнес-процессов, обеспечивающих проведение операций кредитного характера.

Реализация кредитной политики в 2010 году осуществлялась с соблюдением следующих принципов:

- сбалансированность активов и пассивов по суммам и срокам их исполнения;

- диверсификация кредитного портфеля по отраслям (корпоративным клиентам, группам взаимосвязанных клиентов), видам операций кредитного характера, суммам и срокам их проведения, формам и видам обеспечения;

- распределение кредитных вложений между различными регионами республики с учетом их участия в формировании внутреннего валового продукта Республики Беларусь;

- всесторонняя оценка уровня кредитного риска, достаточности и ликвидности предлагаемого обеспечения, как на стадии рассмотрения вопроса о проведении операции кредитного характера, так и процессе ее мониторинга;

- незамедлительное реагирование на возникновение проблем, способных повлечь за собой несвоевременное исполнение должниками своих обязательств перед банком, а в случае возникновения просроченных долгов - оперативное принятие комплекса мер добровольного и принудительного характера по взысканию имеющихся просроченных долгов.

Основными документами, на основании которых осуществляется выдача кредитов в ОАО "БПС-Банк", являются: "Порядок кредитования юридических лиц и индивидуальных предпринимателей в ОАО "БПС-Банк" от 20.04.2007г. №01-05/63 (с изменениями и дополнениями по состоянию на 04.05.2010г. №01-07/82), Порядок предоставления ОАО "БПС-Банк" кредитов физическим лицам" от 29.09.2009г. №01-04/306 (с изменениями и дополнениями по состоянию на 04.05.2010г. №01-07/84), разработанные в соответствии с законодательными актами, регламентирующими кредитную деятельность. При выдаче кредита, как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям, банк руководствуется принципами срочности, платности, возвратности, целевой направленности, и обеспеченности кредита.

Приоритетным направлением кредитной деятельности банка в 2010 году по-прежнему оставалось проведение операций кредитного характера с корпоративными клиентами.

Рентабельные предприятия и организации с быстрым оборотом капитала, коротким периодом производства, равномерным поступлением выручки от реализации продукции (услуг) являются с точки зрения банков наиболее привлекательными субъектами кредитования. Банком при проведении операций кредитного характера отдавалось преимущество предприятиям и организациям, относящимся к энергетической, химической и нефтехимической промышленности, промышленности строительных материалов, а также предприятиям, успешно функционирующим в сферах торговли и бытового обслуживания населения, строительства.

При распределении кредитных вложений по регионам Республики Беларусь учитывался экономический потенциал конкретного региона, доля региона в производстве внутреннего валового продукта страны, динамика развития и финансовое состояние предприятий и организаций, определяющих текущее и перспективное развитие экономики региона, и возможные условия сотрудничества с ними в сфере кредитных услуг.

Оказание банком кредитной поддержки субъектам малого и среднего бизнеса осуществлялось в рамках разработанной банком Программы кредитования субъектов малого и среднего бизнеса в ОАО "БПС-Банк" от 02.03.2010 №01-07/33. В целях создания наиболее благоприятных условий сотрудничества банка с субъектами малого и среднего бизнеса, повышения уровня их удовлетворенности кредитным обслуживанием, разработан порядок кредитования субъектов малого и среднего бизнеса по упрощенной процедуре, предусматривающий использование стандартного пакета на получение кредита и унифицированные требования для оценки их кредитоспособности.

Предоставление кредитов в текущую деятельность корпоративным клиентам, имеющим убытки по результатам финансово-хозяйственной деятельности за прошедший год, осуществлялось банком при наличии мероприятий по стабилизации их финансового положения и выходу на безубыточную работу (либо в виде отдельного документа, либо в составе бизнес-планов развития на год). Решения о выдаче новых кредитов в текущую деятельность в течение года должны были приниматься кредитными комитетами филиалов, отделений банка с учетом выполнения корпоративными клиентами показателей, запланированных мероприятиями по стабилизации финансового положения и выходу на безубыточную работу.

Выдача корпоративным клиентам кредитов на выплату заработной платы осуществлялась, как правило, не более двух кредитов на указанную цель.

Решения о кредитовании в 2010 году текущей деятельности государственных коммерческих организаций, акции (доли) которых принадлежат Республике Беларусь (её административно-территориальным единицам) либо переданы в управление органам государственного управления. и имеющих особую значимость для развития экономики Республики Беларусь, должны были приниматься кредитными комитетами филиалов, отделений с учетом выполнения данными организациями основных целевых показателей, предусмотренных в бизнес-планах их развития.

Кредитная поддержка в рамках реализации государственных программ оказывалась банком на условиях и в сроки, определенные соответствующими решениями Президента и Правительства Республики Беларусь.

В целях выполнения функций по обслуживанию государственных программ в сфере внешнеэкономической деятельности и кредитованию экспортно-импортных операций банк продолжил оказание кредитной поддержки экспортоориентированным клиентам вне зависимости от приоритета по отраслевой направленности кредитных средств. Объем кредитов, предоставленных экспортоориентированным предприятиям по состоянию на 01.07.2010 года, составил 823,3 млн. долл. США в эквиваленте.

В 2010 году прогнозировалось увеличение спроса со стороны корпоративных клиентов на долгосрочное финансирование мероприятий инвестиционного характера.

Финансирование инвестиционных проектов, реализуемых корпоративными клиентами вне рамок государственных программ и связанных с созданием новых производственных мощностей, в случаях, когда стоимость проекта превышает шести месячный объем реализации продукции (оказания услуг) предприятия, как правило, осуществлялась банком при условии участия кредитополучателя в финансировании проекта собственными средствами в размере не менее 15%.

Финансирование инвестиционных проектов, связанных с созданием новых производственных мощностей в рамках реализации государственных программ в случаях, когда участие корпоративных клиентов в финансировании проекта запланировано в размере менее 15% от его стоимости, и стоимость проекта превышает шести месячный объем реализации продукции (оказания услуг) предприятия, как правило, осуществлялось банком под гарантии Правительства Республики Беларусь либо местных исполнительных и распорядительных органов.

В приоритетном порядке банк оказывал кредитную поддержку проектам, направленным на снижение энерго- и материалоемкости производства, а также импортозамещение и увеличение экспортного потенциала отечественных предприятий.

Предоставление банком кредитов на финансирование поставок импортного оборудования в 2010 году должно было осуществляться, как правило, при условии привлечения связанных долгосрочных ресурсов иностранных банков.

Основными кредитополучателями банка выступают коммерческие организации, получающие кредиты единовременно, в рамах кредитной линии (в том числе возобновляемой), предоставления овердрафта, долгосрочных и краткосрочных кредитов.

Кредитополучателями могут выступать кредитоспособные и правоспособные юридические лица, осуществляющие непрерывную деятельность на протяжении не менее двух отчетных (квартальных) периодов.

Кредит предоставляется юридическим лицам после заключения в письменной форме кредитного договора и договоров, обеспечивающих исполнение обязательств по кредитному договору. Банк вправе отказаться от заключения кредитного договора при наличии сведений о том, что предоставленная кредитополучателю сумма кредита не будет возвращена (погашена) в срок; при непредставлении кредитополучателем обеспечения исполнения обязательств по кредитному договору; при принятии хозяйственным судом решения о банкротстве с ликвидацией (прекращением деятельности) кредитополучателя; при наличии иных оснований, способных повлиять на выполнение кредитополучателем обязательств по кредитному договору, или предусмотренных законодательством Республики Беларусь.

В рассмотрении документов заявителя на получение кредита участвуют: кредитная служба, служба безопасности, юридическая служба и, при необходимости, иные службы банка.

Кредитная служба:

- проверяет полноту формирования пакета документов, полученных от заявителя, и заполнение в них всех необходимых реквизитов;

- проверяет кредитную дисциплину заявителя по ранее заключенным договорам на проведение операций кредитного характера в банке;

- оценивает кредитоспособность заявителя;

- анализирует показатели деятельности заявителя, имеющуюся в подразделении Банка негативную информацию и классифицирует испрашиваемый кредит по соответствующей группе риска в порядке, определенном Положением о порядке формирования и использования ОАО "БПС-Банк" специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, от 29.12.2009 № 01-04/382;

- рассматривает представленные документы по обеспечению и анализирует его качество и достаточность, проверяет фактическое наличие залогового обеспечения и участвует в его оценке;

- изучает документы, представленные заявителем в обоснование кредитуемой сделки (в случае предоставления кредита для расчетов за конкретные товарно-материальные ценности, работы, услуги);

- согласовывает с заявителем способ, сроки и порядок предоставления, погашения кредита, уплаты процентов по нему, а также другие вопросы, связанные с предоставлением, погашением кредита и уплатой процентов.

Юридическая служба: проверяет правоспособность заявителя (поручителя), правомочность руководителя заявителя (поручителя) или иного должностного лица, уполномоченного соответствующим документом на заключение им договоров (наличие ограничений в полномочиях), наличие лицензий на осуществляемые виды деятельности (при необходимости) и соответствие предлагаемых для кредитования договоров (контрактов) нормам законодательства Республики Беларусь (при предоставлении кредита на конкретные цели), документальное подтверждение права собственности (хозяйственного ведения) на предлагаемое в залог имущество (при необходимости), условия (пределы) распоряжения имуществом заявителя (иного юридического лица), юридическую возможность и порядок оформления залога, поручительства и иного вида обеспечения. Для рассмотрения указанных вопросов используются: учредительные документы заявителя (поручителя) (включая документы о государственной регистрации), договоры на кредитуемое мероприятие (при предоставлении кредита для расчетов за конкретные товарно-материальные ценности, работы, услуги), документы, относящиеся к предлагаемому обеспечению, информация кредитной службы о совокупной сумме обязательств заявителя перед банком и другими банками (с учетом запрашиваемого кредита), о балансовой стоимости имущества, переданного заявителем ранее в залог (с учетом предлагаемой суммы залога по запрашиваемому кредиту).

Служба безопасности: уточняет юридический адрес, фактическое место нахождения заявителя (поручителя), проверяет его деловую репутацию, в том числе руководителя (иного должностного лица, уполномоченного совершать сделки) заявителя (поручителя), кредитную дисциплину по исполнению заявителем своих обязательств перед другими банками (при наличии информации).

Оценка текущего финансового состояния заявителя осуществляется кредитной службой подразделения банка с учетом кредитного рейтинга заявителя, присвоенного заявителю в соответствии с Методикой определения ОАО "БПС-Банк" кредитного рейтинга клиентов от 25.08.2006 № 01-05/164 (далее - Методика).

В банке был установлен следующий порядок оценки текущего финансового состояния заявителей:

- для заявителей, имеющих кредитный рейтинг, соответствующий 1-й группе риска данной методики (за исключением клиентов, которыми на последнюю отчетную дату текущего года получен чистый убыток и (или) убыток от реализации товаров, продукции, услуг). В случае если на момент обращения за кредитом заявителю по результатам оценки его количественных и качественных показателей деятельности, подразделением Банка был впервые присвоен указанный кредитный рейтинг либо подтвержден с учетом выявленных тенденций развития финансово-хозяйственной деятельности ранее действующий рейтинг, текущее финансовое состояние данной категории заявителей на момент их обращения за кредитом не анализируется;

- для заявителей, имеющих кредитный рейтинг (вновь присвоенный либо подтвержденный), соответствующий 2-й группе риска данной методики (за исключением клиентов, которыми на последнюю отчетную дату текущего года получен чистый убыток и (или) убыток от реализации товаров, продукции, услуг).

- для заявителей, имеющих кредитный рейтинг (вновь присвоенный либо подтвержденный), соответствующий 3-й группе риска данной методики, и заявителей с кредитным рейтингом, соответствующим 1 или 2 группе риска, которыми на отчетную дату текущего года получен чистый убыток и (или) убыток от реализации товаров, продукции, услуг.

- заявителям, имеющим кредитный рейтинг, соответствующий 4 группе риска данной методики, кредиты банком, как правило, не предоставляются.

- при отсутствии (не присвоении) у заявителя (заявителю) кредитного рейтинга анализ его текущего финансового состояния осуществляется в порядке, аналогичном анализу текущего финансового состояния заявителей, ранжированных по 3-й группе риска данной методики. При анализе показателей финансово - хозяйственной деятельности заявителя подразделениями Банка изучается динамика их изменения, а также выявляются причинно-следственные связи и взаимоотношения, повлекшие за собой ухудшение значений показателей (при их наличии), и степень влияния отрицательных тенденций на способность заявителя исполнить кредитные обязательства.

Рассмотрим порядок оформления результатов оценки кредитоспособности заявителя, применяющийся в анализируемом банке. Кредитной службой по заявителям, имеющим кредитный рейтинг, соответствующий 1 группе риска вышеуказанной методики, оформление оценки кредитоспособности ограничивается заполнением и оценкой показателей, предусмотренных разделом "Оценка кредитоспособности заявителя" Заключения о возможности предоставления кредита. Дополнительно в Заключении о возможности предоставления кредита дается оценка Расчета движения денежных средств на их достаточность для своевременного исполнения заявителем своих денежных обязательств (за исключением кредитов со сроком пользования до 3 месяцев включительно).

По заявителям, имеющим кредитный рейтинг, соответствующий 2, 3 группам риска методики, кредитная служба подразделения Банка готовит документ по анализу текущего финансового состояния указанной категории заявителей и достаточности денежных средств для обеспечения ими своевременного исполнения денежных обязательств с выводами о кредитоспособности (высокая, удовлетворительная, низкая кредитоспособность, некредитоспособен) заявителя. Документ по анализу кредитоспособности заявителя, подписанный лицом непосредственно его готовившим и начальником кредитной службы, прилагается к Заключению о возможности предоставления кредита.

По результатам изучения вопросов правоспособности, деловой репутации заявителя, оценки его кредитоспособности, проверки и оценки предлагаемого обеспечения исполнения обязательств по запрашиваемому кредиту, кредитной службой совместно с юридической службой и службой безопасности (по вопросам, входящим в компетенцию последних) готовится письменное Заключение о возможности предоставления кредита. При принятии кредитным комитетом в соответствии с установленными ему полномочиями решения о не предоставлении кредита заявителю кредитной службой в письменной форме за подписью руководителя (заместителя руководителя, курирующего вопросы кредитования) в сроки не позднее 5-ти рабочих дней после принятия решения сообщается заявителю об отказе в предоставлении кредита с указанием конкретных причин отказа. При принятии положительного решения о предоставлении кредита заявителю кредитная служба подразделения Банка совместно с юридической службой готовит кредитный договор и договоры обеспечения (договоры залога, поручительства и пр.).[ 39]