Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Анализ развития системы безналичных расчетов на основе банковских пластиковых карточек

Реферат: Анализ развития системы безналичных расчетов на основе банковских пластиковых карточек

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Анализ развития системы безналичных расчетов на основе банковских пластиковых карточек»

Минск, 2009

Оценка эффективности развития рынка банковских пластиковых карточек в Республике Беларусь

За 2008 г. объем выпущенных в обращение банковских пластиковых карточек вырос и достиг 3882 511 шт.

Процесс внедрения расчетов с использованием банковских пластиковых карточек в Беларуси был начат в 1993г. и носил преимущественно плановый характер. В конце 1997г. Правлением Национального банка была утверждена Концепция развития национальной системы расчетов на основе банковских пластиковых карточек, в которой были сформулированы принципы сосуществования в едином информационном пространстве международных и внутренних банковских платежных систем. В рамках Постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 13.10.1997 № 1352/24 «О мерах по расширению использования в безналичном платежном обороте банковских пластиковых карточек» был реализован комплекс организационных, правовых, информационных, программных и технических мер, обеспечивающих работу с банковскими пластиковыми карточками «БелКарт» нескольких банков и промышленных предприятий в пределах одного административно - территориального региона. В результате работ, проведенных в г. Солигорске, были выработаны механизмы планомерного перевода предприятий на выплату заработной платы через банки с помощью карточек, а также по их использованию для безналичных расчетов за товары и услуги в широкой сети предприятий торговли и сервиса.

Однако, несмотря на все вышеуказанные мероприятия, процесс внедрения расчетов с использованием пластиковых карточек в Республике Беларусь реально начал развиваться только в последние годы. Такое торможение было связано с недооценкой банками того, что вклады населения могут играть значительную роль в ресурсной базе, а также недостаточной информированностью населения о преимуществах банковских пластиковых карточек, затрат банков и предприятий на оборудование, обслуживающее банковские пластиковые карточки.

31 января 2000г. было принято Постановление Совета Министров Республики Беларусь № 126/3 «О программе поэтапного внедрения системы безналичных расчетов с использованием банковских пластиковых карточек на территории Республики Беларусь». Согласно этому постановлению региональные сегменты республиканской системы безналичных расчетов на протяжении двух лет создавались в городах Минск, Витебск, Могилев, Бобруйск, Барановичи и в рядах других регионов республики. Учитывая важность развития безналичных расчетов, Совет Министров и Национальный банк приняли новое постановление от 28.12.2001 г. № 1875/30 « О программе повышения реального спроса экономики Республики Беларусь на деньги в 2004г., в котором нашло отражение дальнейшее развитие рынка платежных карточек.

На сегодняшний день эмиссия и порядок расчетов с использованием банковских пластиковых карточек на территории Республики Беларусь регламентированы следующими нормативными документами:

а) Банковский кодекс Республики Беларусь 17.07.2008 г. № 145-3;

б) Инструкция о порядке совершения операций банковскими пластиковыми карточками, утвержденная постановлением Правления Национального банка Республики Беларусь от 30.04.2006 г. № 74 (с учетом изменений и дополнений);

в) Правила открытия банками счетов клиентам в Республике Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь 28.09.2000 г. № 24.12 (с учетом изменений и дополнений);

г) Инструкция о ведении бухгалтерского учета в банках, расположенных на территории Республики, утвержденная постановлением Совета директоров Национального банка Республики Беларусь 19.09.2007 г. № 283;

д) Правила об организации кассовой работы в банках Республики Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь 27.12.2001 г. № 345 (с учетом изменений и дополнений);

е) Инструкция по бухгалтерскому учету операций с банковскими пластиковыми карточками в банках Республики Беларусь, утвержденная постановлением Совета директоров Национального банка Республики Беларусь 14.07.2006 г. № 222.

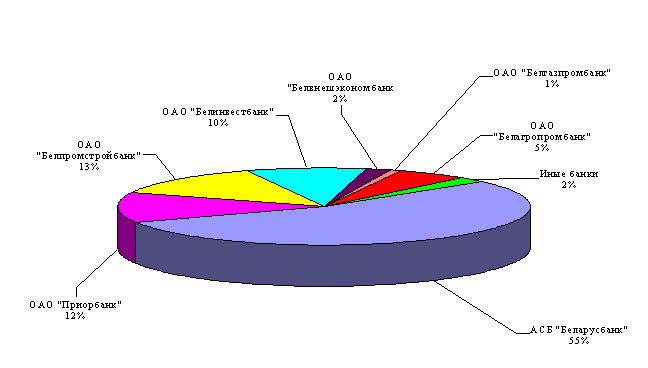

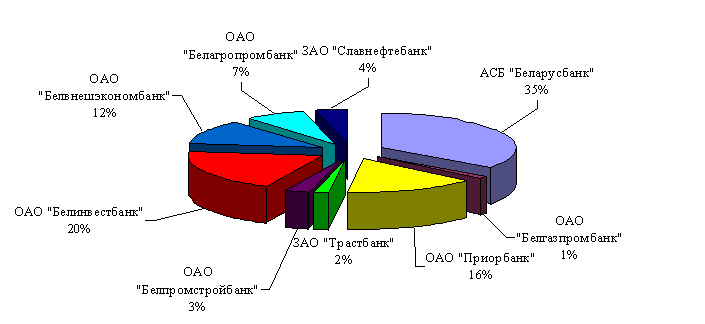

В настоящее время 18 банков Республики Беларусь осуществляют эмиссию банковских пластиковых карточек. По состоянию на 01.07.2008 г. количество карточек с открытием карт-счетов в национальной валюте составило 98,3%, и соответственно 1,7% приходилось на карточки с открытыми счетами в иностранной валюте. Следует отметить, что за первое полугодие 2008 г. эмиссия карточек увеличилась на 39,8 тыс. шт. Большую часть в общем объеме выпущенных карточек на 01.07.2008 г. (54,5 %) обеспечил АСБ «Беларусбанк» - 1895 569 шт. Также существенную нишу на рынке банковских карточек в 2008 г. заняли такие банки как ОАО «Белпромстройбанк» – 449 961 карточек (12,9 % от общего объема эмиссии), ОАО «Приорбанк» – 434 123 карточек (12,5 %), ОАО «Белинвестбанк» – 332 067 карточек (9,5 %), ОАО «Белагропромбанк» - 190 920 карточек (5,5 %). Наглядно доля рынка по количеству выпущенных банковских пластиковых карточек банками республики изображена на рис. 12 по состоянию на 01.07.2008 г.

Наименьший удельный вес в общем объеме эмитированных карточек занимали АО «Трастбанк» – 14 120, ЗАО «Межторгбанк» – 9249 и АО «Паритетбанк» – 8890 карточек.

Рис. 1. Эмиссия банковских пластиковых карточек в разрезе банков Республики Беларусь на 01.07.2008, %

Анализируя рынок банковских пластиковых карточек в Республике Беларусь, его можно разделить на два основных сегмента – «валютных» карточек и карточек в белорусских рублях, которые находятся на разных уровнях развития. Так, основными держателями «валютных» карточек, эмитированных белорусскими банками, являются достаточно обеспеченные граждане, которые используют карточки в основном для осуществления расчетов в элитных магазинах, ресторанах, путешествуя за границей и т.д.. Рынок «валютных» карточек, как и рынок предприятий торговли и сервиса (ПТС), в которых держатели «валютных» карточек, как правило, осуществляют расчеты, стабилен. Резкого изменения динамики показателей при осуществлении операций с «валютными» карточками в последнее время не происходило. В отличие от карточек в белорусских рублях, по карточкам со счетами в иностранной валюте преобладает использование их для осуществления расчетных операций (в ПТС). Рынок «валютных» банковских пластиковых карточек в Республике Беларусь практически полностью разделен между международными системами MasterСard и Visa. Однако стоит отметить, что при выборе «валютных карточек» клиенты отдают предпочтение карточкам международной системы Visa ОАО «Приорбанк». По общей сумме осуществленных операций с использованием карточек в иностранной валюте ведущие позиции занимают ОАО «Приорбанк» (52,7 %), ОАО «Белвнешэкономбанк» (20,3 %) и ОАО «Белинвестбанк» (9 %). Дальнейшее развитие рынка «валютных» карточек будет зависеть от повышения жизненного уровня населения и их активности при осуществлении операций с использованием карточек.

Основная же эмиссия карточек в белорусских рублях осуществляется в рамках реализации зарплатных проектов. Их характерной чертой является перевод работников предприятия на получение заработной платы с использованием карточек и установка для этой цели необходимого терминального оборудования в местах, где граждане расплачиваются с помощью наличных денежных средств. Поскольку рынок потенциальных держателей карточек еще полностью не сформирован, то основные усилия банков на данном этапе направлены на привлечение корпоративных клиентов. Банки, конкурируя между собой, осуществляют разделение рынка.

Перечень систем расчетов, действующих в Республике Беларусь, можно разделить на два крупных вида: открытые и закрытые. К закрытым относятся системы, масштабы которых ограничены и отсутствует необходимость взаимодействия с другими системами. При построении открытых систем требования повышаются. Особенно это касается создания платежных систем национального масштаба. В данном случае учитывается большое число исходных условий: национальные, экономические и социальные особенности, действующие в стране платежные инструменты и обычаи, нормативная база, уровень развития банковского сектора и телекоммуникаций, готовность к восприятию новых технологий и многое другое.

В нашей республике, в соответствии с Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденных Постановлением Правления Национального банка Республики Беларусь от 30 апреля 2006 г. № 74 существует перечень систем, с владельцами которых банки Республики Беларусь вправе заключать договоры:

1. Внутренняя система "БелКарт".

2. Международная система "EUROPAY/MASTERCARD".

3. Международная система "VISA".

4. Международная система "Union Card".

5. Международная система "Diners Club".

6. Международная система "JCB".

7. Внутренняя частная система "Нефтекарт" и др.

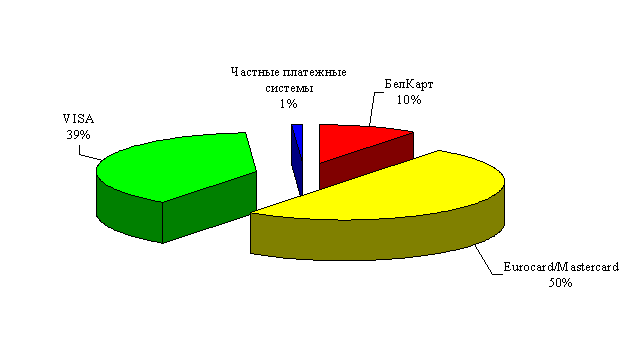

При изучении карточных систем в

Республике Беларусь, можно выделить следующие тенденции. Для платежной системы

«БелКарт» в последнее время характерно уменьшение удельного веса от общего

объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной

системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

При изучении карточных систем в

Республике Беларусь, можно выделить следующие тенденции. Для платежной системы

«БелКарт» в последнее время характерно уменьшение удельного веса от общего

объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной

системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

Рис. 2 Доля платежных систем на рынке банковских пластиковых карточек по состоянию на 01.07.2008 г., %

На сегодняшний день белорусские банки предлагают в основном карточки двух наиболеее крупных транснациональных (международных) платежных систем: Visa International и MasterCard International. Так по состоянию на 01.01.2008 г. платежная система MasterCard International составляла 48%, а Visa – 37% от общего объема эмитированных карточек. На 01.07.2008 г. доля карточек Eurocard/MasterСard и доля международной системы Visa в общем объеме эмиссии увеличились на 2% каждая.

Для платежной системы «Белкарт» характерно постоянное увеличение доли на рынке. На 01.01.2007 г. ее удельный вес составил - 9%, а по состоянию на 01.01.2008 г. - 14%. Следует отметить, что если в 2000 г. «Белкарт» занимала второе место по удельному весу в общем объеме эмитированных карточек (36 %) после платежной системы MasterCard (42 %), то в последние годы данная платежная система теряет свои позиции. Это связано с тем, что эмиссия карточек в республике осуществляется в основном за счет реализации зарплатных проектов

И если в предыдущие годы банки не отдавали явного предпочтения какой-либо из систем, то начиная с 2001-2004 гг. преимущество отдавалось карточкам международных систем MasterСard и Visa, поскольку система «Белкарт» не смогла на равных конкурировать с данными международными системами.

Внутренние частные системы банков в Республике Беларусь отличаются от международных и национальных систем менее развернутой сетью обслуживания, меньшим количеством держателей карточек, а также их использованием в основном только для получения наличных (в отличие от международных систем). Такие карточки представляют собой личные дебетовые карточки, предназначенные для использования на территории Беларуси. С их помощью можно получить наличные деньги с карт-счета клиента в любом филиале, подключенном к внутренней частной системе банка, в банкоматах банка и в банкоматах других банков, с которыми заключены договоры о выдаче наличных денег по карточкам банка. Карточка внутренней системы может быть использована для совершения покупок в ПТС, с которыми заключены договора об использовании этих карточек в качестве платежного средства.

Говоря о структуре оборота карточек в Республике Беларусь, следует обратить внимание, что, несмотря на увеличение количественных показателей, характеризующих развитие рынка банковских пластиковых карточек, по итогам 2008 г. качественные показатели находились на низком уровне. Попытки широко внедрить систему безналичных расчетов за товары и услуги в Беларуси предпринимаются уже не первый год, но на сегодняшний день в расчетах с использованием банковских пластиковых карточек при совершении покупок население особой активности по-прежнему не проявляет. В настоящее время довольно большое количество предприятий, использующих безналичный способ расчетов по заработной плате, не дает оснований утверждать, что население республики предпочитает оплачивать покупки безналичным путем. Страх перед инфляцией и желание приобрести товары там, где дешевле, стимулирует снять с карт-счета всю наличность. Как показывает анализ реальных оборотов по карточкам, на одну безналичную операцию с использованием карточек в первом полугодии 2008г. приходилось 2,8 операций по получению наличных денежных средств в ПВН и банкоматах. Сумма безналичных операций в первом полугодии 2008 г. составила 24,6 % от общего объема операций с использованием карточек. Данное обстоятельство обусловлено недостаточным количеством ПТС, оснащенных платежными терминалами (на 10 тыс. чел. в среднем по республике приходиться 4,7 ПТС). Темпы роста ПТС, принимающих карточки к оплате значительно отстают от темпов роста количества карточек, находящихся в обращении. Так же одной из причин медленного внедрения системы безналичных расчетов за товары и услуги является техническая неорганизованность работы на ПТС, в результате чего, использование пластиковых карт для потребителя при расчетах за товары и услуги сопряжено с определенными трудностями. Анализируя структуру безналичного и наличного оборота различных банков, можно сделать вывод, что наиболее часто безналичные операции совершаются по карточкам АСБ «Беларусбанк» (61 %) (на одну безналичную операцию в 2008 г. приходилось 2,4 наличные), то есть удельный вес количества операций, осуществленных в безналичном порядке, в общем объеме операций с карточками данного банка превышает аналогичный показатель по операциям с карточками других банков (ОАО «Белпромстройбанк» – на одну безналичную операцию в 2008 г. приходилось 3,3 наличных операции).

Объем безналичных операций по пластиковым карточкам (без учета снятия наличных) проходящих через ОАО «Банковский процессинговый центр» (далее БПЦ) по данным Национального банка Республики Беларусь в первом квартале 2008 г., по сравнению с аналогичным периодом 2007 г., увеличился на 288%, и составил 287,9 млрд. руб. При этом доля безналичных операций в общем количестве операций с использованием банковских пластиковых карточек через БПЦ увеличилась с 17, 3%, до 27,7% в первом квартале 2008 г. Остальные операции приходятся на снятие наличных. В настоящее время пользователями услуг БПЦ являются Национальный Банк Республики Беларусь, АСБ «Беларусбанк», ОАО «Белпромстройбанк», ОАО «Белинвестбанк», ОАО «Золотой Талер», ОАО «Трастбанк», ОАО «Джем-банк», и ОАО «Паритетбанк».

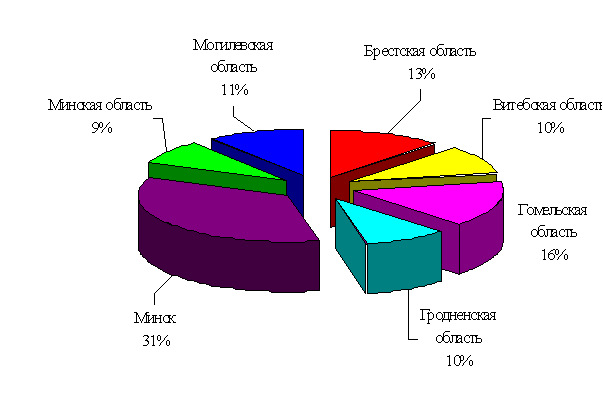

В разрезе регионов развитие рынка банковских карточек можно охарактеризовать следующим образом: по эмиссии карточек лидируют г. Минск (31% от общего объема эмиссии) и Гомельская область (16%). Графически эмиссия банковских пластиковых карточек по областям представлена на рис. 3.

Анализируя техническую инфраструктуру в разрезе регионов, можно сделать вывод, что в области, лидирующие по эмиссии карточек, имеют и наиболее сильно развитую банкоматно-терминальную сеть обслуживания держателей карточек.

Рис. 3 Доля эмиссии карточек в разрезе областей по состоянию на 01.07.2008, %

При анализе рынка банковских пластиковых карточек важное значение имеет анализ таких показателей, как:

- количество карточек на одну единицу технической инфраструктуры (ПТС, ПВН, АТМ);

- количество карточек на 1000 чел.;

- техническая инфраструктура на 10 000 чел.

Показатели количества карточек на одну единицу технической инфраструктуры отражены в табл. 1.

Таблица 1

Показатели количества карточек на единицу технической инфраструктуры, шт.

| Показатели |

1.01. 2000 |

1.01. 2001 |

1.01. 2004 |

1.01. 2005 |

1.01. 2006 |

1.01. 2007 |

1.01. 2008 |

1.07. 2008 |

| Количество карточек на 1 АТМ | 915 | 1195 | 1079 | 1557 | 2232 | 2477 | 3216 | 2583 |

| Количество карточек на 1 ПВН | 102 | 144 | 223 | 557 | 803 | 1326 | 1817 | 1660 |

| Количество карточек на 1 ПТС | 43 | 84 | 143 | 367 | 535 | 746 | 849 | 761 |

Анализируя табл. 2.2, можно сделать вывод, что по всем показателям произошел рост. В целом по республике на один банкомат приходиться 2583 карточки, на один ПВН – 1660 карточек, а на один ПТС – 761 карточка.

Показатель количества карточек на 1000 чел. за период с 01.01.2007 г. по 01.07.2008 г. увеличился с 220 банковских пластиковых карточек на 1000 чел. и на 01.01.2007 г. до 357 карточек на 1000 чел. по состоянию на 01.07.2008 г. Это объясняется тем, что в течение полутора лет количество карточек в обращении значительно увеличилось.

Показатели количества платежных терминалов, банкоматов и ПТС, оснащенных терминалами на 10 тыс. чел. по состоянию на 01.07.2008 г., характеризуются следующими цифрами: 11,6 платежных терминалов (4,3 - на 01.01.2007 г.), 1,4 банкомата (0,9 – на 01.01.2007 г.), 4,7 ПТС, оснащенных терминалами (2,9 – на 01.01.2007 г.) приходится на 10 тыс. чел. в целом по Беларуси.

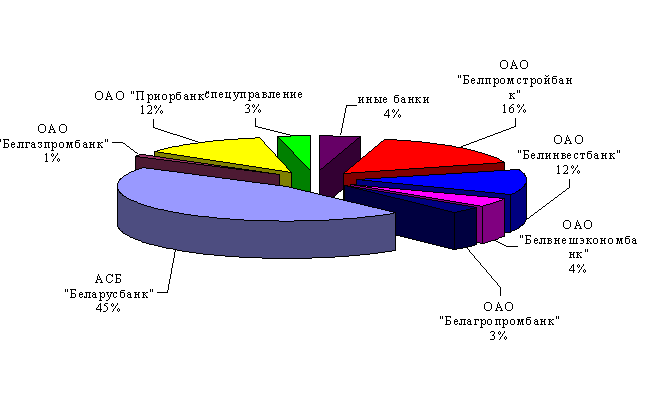

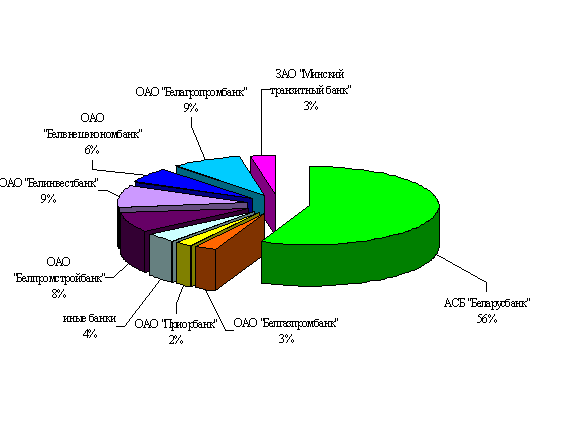

В результате значительных инвестиций со стороны белорусских банков в развитие систем расчетов с использованием банковских карточек и при активной поддержке государства на отечественном рынке начала формироваться современная инфраструктура обслуживания банковских карточек различных систем расчетов, основанная на внедрении платежных терминалов и банкоматов. Так по состоянию на 01.07.2008 г. в 4568 предприятиях торговли и сервиса принимали карточки в уплату за товары и услуги (на 12 % больше, чем на 01.01.2008 г.), в 2094 пунктах выдавали наличные (на 10 % больше, чем на 01.01.2008 г.) и в 1345 банкоматах (на 25 % больше, чем на 01.01.2008 г.) держатель мог снять денежные средства со счета с использованием карточки. Наиболее активную работу по развитию элементов технической инфраструктуры обслуживания держателей карточек в 2008 г. проводил АСБ «Беларусбанк» - количество банкоматов составило по состоянию на 01.07.2008 г. – 600 шт. (45 %) (рис. 4) от общего объема; количество ПТС – 1602 шт. (35 %) (рис. 5), количество ПВН – 1164 шт. (56 %) (рис. 6).;

Рис. 4 Доля рынка по установленным банкоматам на 01.07.2008 г., %

Рис. 5 Доли рынка по количеству обслуживаемых ПТС на 01.07.2008 г., %

Рис. 6 Доли рынка по количеству обслуживаемых ПВН на 01.07.2008 г., %

В заключение анализа банкоматно-терминальной сети, стоит еще раз подчеркнуть, что в отличие от эмиссии карточек формирование технической инфраструктуры обслуживания держателей идет более медленными темпами. Трудности банков, связанные с развитием инфраструктуры, обусловлены следующими факторами:

- необходимостью крупных финансовых вложений, которыми на сегодняшний день банки не располагают. Денежные средства прежде всего необходимы для закупки и поддержания в работоспособном состоянии дорогостоящих аппаратно-програмных комплексов, организации каналов связи, закупки заготовок пластиковых карточек;

- выполнением банками не свойственных им функций (процессинг), что влечет за собой существенное увеличение штата сотрудников, работающих с пластиковыми карточками;

- дублированием затрат на развитие параллельных сетей банкоматов (сети банкоматов для проведения операций с карточками международных систем и системы «БелКарт»).

Решение банками данных проблем самостоятельно и обособленно приводит к дополнительным затратам каждого банка в отдельности на создание и обслуживание соответствующей инфраструктуры. В связи с этим, со стороны Национального банка РБ и коммерческих банков было высказано мнение о целесообразности и необходимости создания в республике отдельного предприятия. Таким образом, 14 июня 2004 г. был создан Банковский процессинговый центр, основная цель которого - координация усилий банков для развития инфраструктуры безналичных расчетов с использованием пластиковых карточек.

Но, несмотря на все вышеперечисленные проблемы в формировании технической инфраструктуры, в ближайшее время следует ожидать активного развития банкоматно-терминальной сети. Данное развитие обусловлено как «давлением» со стороны держателей карточек, так и конкурентной борьбой между банками за рынок банковских карточек. Активное наращивание банками банкоматно-терминальной сети различных систем и технологий расчетов с использованием карточек является дополнительным стимулом для внедрения терминального оборудования, способного обслуживать карточки различных систем расчетов.

Немаловажным фактом является то, что почти все внедряемые в республике системы национального и локального масштаба – отечественные разработки. Помимо разработки информационных технологий и программного обеспечения в республике организовано производство технических средств для данной отрасли – некоторые виды платежных терминалов. Соответственно, это позволило создать дополнительные рабочие места, сократить отток квалифицированных кадров в другие отрасли и за рубеж, снизило потребность в импортном оборудовании.

В становлении и развитии рынка платежных карточек в Республике Беларусь можно выделить следующие этапы:

1-й этап. В создании рынка услуг с помощью карточек были заинтересованы Национальный банк РБ и крупные банки. Для этого периода характерно отсутствие правовой базы общегосударственного уровня, потребности в услугах, предоставляемых по карточкам, низкий уровень развития инфраструктуры и платежной культуры у населения.

2-й этап. Карточки становятся обязательной услугой для банков, которую клиенты уже требуют. Банки начинают более тесно работать с населением, развивают клиентские отношения и стремятся уменьшить издержки. Сотрудничество банков развивает крупные проекты, ориентированные на интеграцию систем, в части технологии, процессинга, телекоммуникаций. Развивается инфраструктура обслуживания по карточкам, действует нормативная база, создается сеть операторов, провайдеров услуг, обслуживающих и развивающих инфраструктуру платежных систем, осуществляется сбалансированная маркетинговая и тарифная политика.

3-й этап (перспективный). В будущем стоит ожидать, что развитие расчетов с использованием банковских пластиковых карточек в Республике Беларусь приведет к рыночной консолидации. Банки, операторы, провайдеры повысят активность, станут более профессиональными в области маркетинговой политики, безопасности и эффективности, будут внедряться новые технологии, приводящие к сокращению издержек и увеличению прибыли. Активная конкуренция за клиентов сделает все процессы более динамичными.

Таким образом, учитывая вышеизложенный материал, можно сделать следующие выводы. Рынок банковских пластиковых карточек может и должен развиваться поэтапно. Не стоит ожидать глобальный социальный или экономический эффект на ранних стадиях. Региональный способ построения системы дает возможность в сжатые сроки создавать полнофункциональные сегменты обслуживания по заработной плате и безналичным расчетам в регионах и уже в среднесрочной перспективе получать положительный экономический эффект.

Что же касается состояния рынка банковских пластиковых карточек в Республике Беларусь, следует отметить, что среди 18 банков Республики Беларусь, осуществляющих эмиссию банковских пластиковых карточек, лидирующее место по-прежнему занимает АСБ «Беларусбанк». Однако, в последнее время и другие банки (ОАО «Белпромстройбанк», ОАО «Белинвестбанк») существенно увеличили объем выпускаемых карточек и заняли существенную нишу на рынке банковских пластиковых карт.

Отечественная система безналичных расчетов на основе пластиковых карточек «БелКарт»

Проанализируем деятельность отечественной системы межбанковских безналичных расчетов на основе пластиковых карточек «БелКарт».

По состоянию на 01.07.2008 г. платежную систему «БелКарт» обслуживали 7 банков, 504 пунктов выдачи наличных, включая 261 банкомат, 1268 предприятий торговли и сервиса (оснащенных 3843 платежными терминалами).

С помощью карточек «БелКарт» по заработной плате на сегодняшний день обслуживаются работники предприятий во всех областях Республики Беларусь. Всего по состоянию на 01.07.2008 г. находится в обращении 354 171 карточка «БелКарт» (10 % от общего объема эмитированных карточек).

На сегодняшний день межбанковская платежная система безналичных расчетов в республике функционирует на основе микропроцессорных пластиковых карточек. Первые платежные карточки межбанковской платежной системы были выпущены 26 сентября 1995 г. ОАО «Белпромстройбанк». Уже тогда, некоторые технические параметры карточки «БелКарт» дали повод говорить о ее уникальности. Например, такой показатель как возможность настройки каждого из 4-х платежных приложений карточки более чем по 20 параметрам дает банку возможность реализовывать практически любую финансово-экономическую модель взаимоотношений с клиентом. В отличие от магнитной карточки, микропроцессорная карточка обеспечивает высокозащищенный способ хранения ПИН – кода на самой карточке, защиту данных на карточке от подделки и несанкционированного считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций).

В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО «Белинвестбанк», ОАО «Белагропромбанк», ОАО «Белпромстройбанк», и ОАО «Белгазпромбанк».

В течение 2007 г. была проведена реорганизация системы «Белкарт» – права собственника Национальный Банк Республики Беларусь передал новому созданному банками предприятию ЗАО «Платежная система «БелКарт». УП «Белорусский межбанковский расчетный центр» является центральным исполнительным органом, который осуществляет научно-техническое сопровождение системы, а также функции головного процессингового и клирингового центров системы.

В соответствии с государственными региональными программами в ряде регионов Беларуси внедрены механизмы удаленного банковского обслуживания населения по карточкам «БелКарт»: занесение на карточку денежных средств, получение денежных средств в кредит в виде овердрафта или кредитной линии, погашение долга по кредиту, оплата коммунальных и других видов услуг. В настоящее время держатель карточки «БелКарт» имеет возможность производить более 50 видов безналичных платежей (оплата квартиры, услуг связи, тепло- и электроэнергии, газо- и водоснабжения, мобильной связи, техобслуживания, охраны жилья и т. п.). Наиболее удобным средством комплексного удаленного обслуживания населения по карточкам «БелКарт» являются банкоматы.

Опыт внедрения системы «БелКарт» в регионах показывает, что для эффективного развития безналичных расчетов необходимо более интенсивно расширять масштабы инфраструктуры, внедрять программы поощрения покупок и постоянно проводить информационно-рекламную поддержку через средства массовой информации. При создании инфраструктуры безналичных расчетов за товары и услуги с помощью карточек важным является внедрение терминалов и банкоматов универсального применения, обеспечивающих прием карточек системы «БелКарт» и международных систем на одном оборудовании.

Возможность использования карточек «БелКарт» в качестве инструмента безналичных расчетов создает условия для повышения «оседаемости» средств населения на счетах в банках, что дает основание считать технологию, используемую в системе «БелКарт», сберегающей.

В ближайшей перспективе системой «БелКарт» планируются:

1. Дальнейшее развитие масштабов системы, расширение инфраструктуры двойного применения (банкоматов, информационных киосков и терминалов). Создание системы финансового мониторинга денежных потоков на уровне банка (региона).

2. Расширение перечня предоставляемых с помощью карточек услуг: развитие схем зарплатного обслуживания предприятий и схем кредитования; расширение форм обслуживания корпоративных клиентов; удаленная инкассация наличных денег; перевод средств с текущего счета на сберегательные счета; выпуск в обращение EMV-совместимых карточек «Белкарт» нового поколения, с помощью которых можно будет совершать операции в сети банков-членов международных систем.

3. Продолжение работ по модернизации системы.

Из всего вышесказанного, можно сделать вывод, что «БелКарт» является гибкой, настраиваемой отечественной системой, функционирование которой не зависит от каких-либо внешних условий. Она в полной мере отвечает требованиям национальной безопасности и экономической независимости Республики Беларусь, а также принципам, положенным в основу построения национальной платежной системы.

Продукты международных платежных систем безналичных расчетов на основе банковских пластиковых карт

Теперь рассмотрим деятельность международных платежных систем на современном этапе развития систем безналичных расчетов.

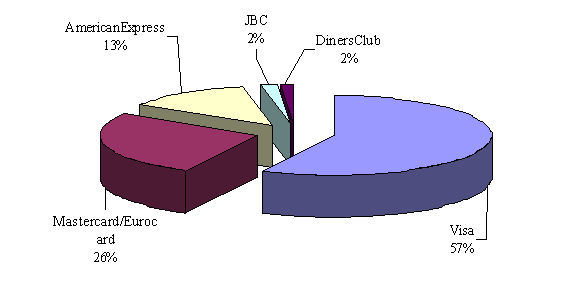

На сегодняшний день в мире крупнейшими международными платежными системами эмитировано свыше 2 млрд. пластиковых карточек. Доля каждой из них представлена на рис. 7. Такие результаты достигнуты за счет грамотной маркетинговой политики компаний, направленной на определенные сегменты рынка. Только постоянное обновление и расширение линейки услуг, позволяет им на протяжении нескольких десятилетий оставаться лидерами «карточного» бизнеса.

С целью совершенствования и расширения перечня услуг, предлагаемых владельцам карточек отечественными банками, детально проанализируем продукты, предлагаемые наиболее крупными международными системами.

Рис. 7 Мировой рынок пластиковых карт, %

Вначале проанализируем деятельность VISA.

VISA — это электронная платежная система, которая объединяет 21 тыс. банков-членов по всему миру. Непосредственно эмиссией и организацией приема карт занимаются сами банки. VISA как некоммерческая ассоциация выполняет посредническую роль между банками и занимается организацией расчетов и обеспечением технического взаимодействия между участниками системы. Некоммерческая суть ассоциации проявляется в том, что стоимость услуг по осуществлению процессинга карт через сеть VISA для банков определяется теми затратами, которые требуются на их организацию, а любая полученная сверх этого прибыль направляется на дальнейшее развитие сети и совершенствование технологии.

Карты VISA принимают более чем 25 млн. торговых и сервисных предприятий и обслуживают более 770 тыс. банкоматов по всему миру. Торговая марка VISA появилась 25 лет тому назад, насчитывая в то время не более 40 млн. карт с оборотом в 12 млрд. у.е. На конец 2007 г. банки — члены VISA выпустили более 1 млрд. карт VISA, которые принимают более чем в 150 странах мира, оборот по картам VISA превысил отметку 3 трлн. у.е. Членами Visa являются 9 белорусских банков, среди которых АСБ «Беларусбанк», ОАО «Белвнешэкономбанк», ОАО «Белпромстройбанк», ОАО «Белинвестбанк», «Приорбанк» ОАО , «БелСвиссбанк», ЗАО «Минский транзитный банк», ОАО «Технобанк» и ОАО «Паритетбанк».

Центральная и Восточная Европа, Ближний Восток и Африка были выделены в регион СЕМЕА в 1995 г. За семь лет существования региона количество карт увеличилось с 5 млн. в 1995 г. до 35 млн. по итогам на конец 2005 г. (т.е. на 600 %). Обороты по картам составили 74,2 млрд. у.е.

Одной из самых популярных карт в регионе СЕМЕА является VISA Electron, которая распространена на 27 рынках и составляет примерно 70 % от числа всех карт VISA, выпущенных в регионе.

Рассмотрим продукты, предлагаемые VISA для физических лиц.

VISA предлагает банкам три основных вида карт для физических лиц: кредитные, дебетовые и предоплаченные. Последние не подразумевают наличия постоянно пополняемого счета в банке и предназначены в основном для мелких и ежедневных покупок. Предоплаченные карты могут быть виртуальными, с магнитной полосой, а также со встроенным чипом. Одним из видов предоплаченных продуктов является карта под названием pre-paid card.

VISA Electron — самая популярная карта в регионе СЕМЕА в целом. На конец первого квартала 2006 г. в СЕМЕА насчитывалось свыше 27 млн. карт VISA Electron, что составляет 77,3 % от всех карт VISA, находящихся в пользовании клиентов.

VISA Electron можно использовать более чем в 9 млн. магазинов и других торговых точек, оснащенных электронными терминалами, и более чем в 700 тыс. банкоматов с логотипом VISA, установленных по всему миру.

Все торговые операции проходят электронную авторизацию банка-эмитента, который подтверждает наличие достаточных денежных средств на счету держателя карты.

Карточные программы по продвижению VISA Electron часто ориентируются на определенные сегменты рынка, например на студентов и молодежь, на клиентов с ограниченным доходом и потребителей, впервые приобретающих платежную карту.

Карты VISA Electron малопривлекательны для мошенников — статистика случаев мошенничества по ним практически равна нулю по сравнению с любыми другими картами с магнитной полосой.

Карта VISA Classic — это универсальный платежный инструмент, который принимается во всем мире в любых точках, обозначенных логотипом VISA, включая банкоматы, реальные и виртуальные магазины, а также магазины, предлагающие товары и услуги по почте и телефону. Эта карта предназначена для потребителей со средним доходом, у которых уже есть опыт обращения с банковскими картами.

На конец первого квартала 2006 г. в регионе СЕМЕА в обращении находились свыше 6,2 млн карт VISA Classic (по сравнению с предыдущим годом рост составил 20 %).

Карта VISA Gold является вариантом карты VISA Classic, но только с расширенными возможностями. Ее можно использовать для снятия наличных и совершения покупок в любом торговом и сервисном предприятии с логотипом VISA. Обычно она предлагается постоянным клиентам банка со сформированной банковской историей. Держатель карты VISA Gold может получать скидки и выгодные предложения по международной программе "VISA Специальные Предложения" (VISA Special Offers). Преобладающим цветом карты является золотой (отсюда и название).

Карта VISA Platinum является дальнейшим развитием карты VISA Gold. Для этой карты характерен набор функций и услуг, призванных отражать высокий статус ее держателя.

С целью повышения доверия потребителей к электронной коммерции, а также для того, чтобы позволить людям разделять их расходы в реальных и виртуальных магазинах, VISA представила виртуальную карту VISA Virtual, предназначенную исключительно для использования в Интернете. Впервые в регионе СЕМЕА виртуальная карта была запущена в Кувейте в 1999 г.

Карта VISA Virtual имеет свой номер и ограниченный срок действия. Она не может быть использована в «реальном мире» ввиду отсутствия на ней основных характеристик карты VISA, таких, как магнитная полоса, торговая марка платежной системы и место для подписи.

Рассмотрим продукты, предлагаемые VISA юридическим лицам

Корпоративные платежные карты предназначены для повышения эффективности финансового управления предприятием. Они отвечают потребностям предприятий любого профиля большого, среднего и малого бизнеса. К данной категории карт в платежной системе VISA относятся VISA Business Gold, VISA Business, VISA Business Electron, VISA Corporate, VISA Distribution и VISA Purchasing. Корпоративные карты прикрепляются к единому счету компании, но позволяют установить индивидуальный лимит по каждой карте. Тем самым траты сотрудников по служебной необходимости легко и удобно контролируются, значительно упрощаются бухгалтерская отчетность и порядок выделения средств сотрудникам. На сегодняшний день в регионе СЕМЕА в обращении находятся 534 тыс. корпоративных карт. Однако этот рынок быстро растет по мере того, как предприятия осознают гибкость и эффективность электронных платежей по сравнению с наличным расчетом, чеками и другими традиционными методами оплаты, а также выгодность учета расходов с помощью специального платежного инструмента. По данным на конец марта 2006г., число карт выросло за год на 42,7 %, а расходы по ним возросли на 27,6 %, достигнув оборота в 1,246 млрд. у.е.

Карты VISA Business предназначены для проведения различных ежедневных платежей в небольших и средних предприятиях, персонал которых составляет до 50 человек. Обычно они используются для учета расходов на командировки, представительских расходов, счетов за офисное оборудование, канцелярские товары, программное обеспечение, а также для учета счетов коммунальных платежей. Такая система позволяет владельцам небольших предприятий разделять личные и деловые статьи расходов, а также контролировать оборот наличности, поскольку оплата за транзакции производится только в конце определенного периода. Предполагается, что банки должны предоставлять более подробную информацию по транзакциям при выставлении счетов по картам VISA Business, что помогает предприятиям эффективно группировать расходы и упрощает порядок составления налоговых и иных отчетов.

Карта VISA Business Electron совмещает в себе универсальность и удобство карты VISA Business и высокий уровень защиты карты VISA Electron. Все транзакции авторизуются банком, что подходит для только что созданных предприятий, организаций и предпринимателей, имеющих статус повышенного банковского риска, а также для рынков, участники которых не имеют банковской истории. VISA Business Electron также подходит для административного персонала крупных компаний (например, для водителей службы доставки). В настоящее время в Республике Беларусь они эмитируются ОАО «Приорбанк», ОАО «Белвнешэкономбанк», ОАО «Технобанк».

Что касается VISA Business Gold, то она обладает аналогичными функциями, но предназначена для руководителей среднего и высшего звена, которые имеют право на более высокий лимит расхода средств.

Карта VISA Corporate предназначена для осуществления транспортных и представительских расходов сотрудниками средних и крупных компаний, которые часто ездят в деловые поездки. Карта может использоваться, например, для оплаты авиабилетов, гостиничных и ресторанных счетов, а также для аренды автомобилей. С помощью карты VISA Corporate руководство компаний имеет возможность осуществлять контроль над расходами своих сотрудников. VISA Corporate также предлагает услуги, связанные с путешествиями, и поддержку в экстренных ситуациях.

VISA Purchasing предлагается банками с 1994 г. и предназначена для учета затрат на офисные нужды. Карта может быть использована как средними, так и крупными компаниями, и выдается, как правило, людям, отвечающим в этих компаниях за хозяйственную деятельность. Ее использование позволяет компаниям (как частного, так и государственного сектора) обходиться без требующего много труда и бумаг процесса оформления небольших закупок товаров и услуг. Карта непосредственно предназначена для закупки товаров и оплаты услуг на сумму в пределах 5000 у.е. Для данных карт к банкам предъявляются требования по специальной форме отчетности при выставлении счетов. Благодаря этой форме предприятие может существенно сэкономить на административных расходах, связанных с приобретением товаров, а также получить информацию, анализ которой может быть взят за основу для проведения переговоров с поставщиками товаров и услуг относительно более выгодных условий поставки товара и предоставления услуги.

Карта VISA Distribution предназначена для крупных предприятий, деятельность которых связана с доставкой производимого ими товара мелким, средним и крупным торговым точкам. Основными пользователями карты VISA Distribution являются менеджеры по продаже, а также водители или дистрибьюторы, доставляющие товар.

Основными преимуществами карты VISA Distribution является значительное снижение риска, связанного с перевозкой больших сумм наличности, а также повышение эффективности финансовой деятельности как производителя, так дистрибьюторской и торговой сети.

Карта VISA Distribution предназначена в основном для предприятий, производящих продукцию в следующих направлениях: алкоголь, продукты общего потребления, фармацевтические и медицинские товары, запчасти, стройматериалы.

Новые технологии существенным образом меняют построение банковской и платежной системы. Одним из наиболее значительных достижений стала карта со встроенным микропроцессором.

Микропроцессорная технология позволяет обеспечить надежный механизм оплаты товаров и услуг через различные информационные каналы связи в виртуальной среде. Смарт-карта может использоваться и как унифицированное идентификационное средство доступа к счету через виртуальную среду для совершения стандартных банковских операций со счетом. Карты с микропроцессором не только облегчают совершение таких современных операций, но и обеспечивают возможность для дальнейшего развития новых продуктов и услуг без необходимости перевыпускать карту.

На сегодняшний день в 35 странах мира банки — члены VISA уже выпустили 42 млн. чиповых карт VISA — это больше, чем у любой другой платежной системы. Программы по эмиссии и обслуживанию чиповых карт реализуются в России, Казахстане, Польше, Южной Африке, Египте, Кувейте, Ливане, Омане, ОАЭ, Гане и многих других странах региона СЕМЕА.

Распространение и прием карт с магнитной полосой по всему свету стали возможными благодаря внедрению и соблюдению платежной индустрией единого глобального стандарта.

Именно поэтому VISA, объединив усилия с Europay и MasterCard, разработала индустриальный стандарт EMV (Europay, MasterCard, VISA) для платежных чиповых карт с кредитно-дебетовыми приложениями. Использование стандарта EMV означает, что чиповые карты будут приниматься в торгово-сервисной сети и банкоматах во всем мире и в дальнейшем получат такое же широкое распространение, как и карты с магнитной полосой.

Теперь остановимся на деятельности Europay International & MasterCard International.

На сегодняшний день компания Europay International является одной из ведущих в мире и крупнейшей в Европе платежной организацией, предлагающей набор продуктов и вспомогательных услуг, учитывающий индивидуальные интересы свыше 9000 банков — членов системы. В настоящее время насчитывается 298,6 млн. владельцев карт (Eurocard/MasterCard, Maestro, Cirrus и eurocheque). Сеть обслуживающих их европейских банкоматов составляет 292 тыс., расположенных в 43 странах, и является самой крупной сетью в Европе. Платежная ассоциация MasterCard International объединяет более 23 тыс. финансовых учреждений по всему миру. В мире насчитывается более 24,6 млн. точек приема карт, включая более 1 млн. АТМ и пунктов выдачи наличных. За 2006г. членами ассоциации было выпущено в обращение 679,5 млн. карт, что на 8,6 % больше, чем в предыдущем году. В конце 2007 г. общий объем транзакций (как оплата товаров и услуг, так и снятия наличных) по картам MasterCard достиг 1,5 триллиона, что на 10,6 % больше чем в 2005 г. Союз с компанией MasterCard International увеличивает число банкоматов в Европе, обслуживающих карты Еurорау, до 630 тыс., а общее количество торговых точек Еurорау — до 24 млн.

Карты Maestro, а также карты участников с логотипом (торговой маркой) Cirrus обеспечивают их держателям круглосуточный доступ к наличным в банкоматах. Около 630 тыс. банкоматов принимают карты Maestro и карты с логотипом Cirrus во всем мире. С помощью ПИН-кода держатели карт Eurocard-MasterCard также имеют доступ к 580,9 тыс. устройств самообслуживания, установленных в 108 государствах и регионах.

К продуктам типа pay now ("оплати сейчас"), эмитируемым участникам платежной системы MasterCard, относятся дебетовые карты Maestro и карты гарантии еврочека, где сумма транзакции автоматически списывается с текущего счета держателя карты. Держатели дебетовых карт Maestro имеют доступ к сети обслуживающих предприятий торговли и сервиса, в которых установлены 5,1 млн. терминалов и которые расположены в 80 странах мира.

Кредитные продукты платежной системы MasterCard принимаются к оплате в 18,8 млн. обслуживающих предприятий в 222 странах и регионах мира.

Рассмотрим программы корпоративных карт

По статистике европейские компании расходуют примерно 160 млрд. евро в год на оплату командировочных и представительских расходов и до 475 евро ежедневно на оплату деловых закупок. Карточные продукты участников платежной системы MasterCard Interna-Ivtional, предназначенные для крупных европейских корпораций и компаний малого бизнеса, способствуют оптимизации административных, транспортных и офисных расходов, а также обеспечивают «более эффективный учет и планирование издержек компаний.

Проанализируем программы выпуска совместных и клубных карт.

В последние годы участники платежной системы MasterCard активно используют продукты Eurocard-MasterCard в программах совместных карт с ведущими европейскими промышленными, торговыми и сервисными корпорациями. Партнерами банков являются такие известные компании, как FinnAir, KLM, Lufthansa, SwissAir (пассажирские авиаперевозки), Fiat, Mercedes-Benz (автомобилестроение), InHotel (сеть отелей), Swiss Rail (железнодорожные перевозки) и др.

В программах клубных карт участники платежной системы MasterCard выпускают карты ЕС-МС для некоммерческих организаций — благотворительных и профессиональных обществ, научных ассоциаций, спортивных клубов.

MasterCard International и VISA International, активно работает над реализацией программы перехода на микропроцессорные технологии банковских карт. Подход MasterCard к процессу замены карт с магнитной полосой основан на четырех ключевых преимуществах микропроцессорных технологий:

- существенное уменьшение возможностей для подделок микропроцессорных продуктов по сравнению с картами с магнитной полосой;

- сокращение телекоммуникационных затрат, связанных с процессом обработки транзакционных данных по микропроцессорным картам;

- повышение эффективности управления кредитными рисками;

- возможности использования нескольких приложений на микропроцессорных картах.

Одной из приоритетных задач MasterCard International в настоящее время является создание условий для безопасных платежей с помощью банковских карт платежной системы в глобальной сети Интернет.

По всему миру компания MasterCard представила свой протокол Secure Payment Application (SPA) — новейший способ защиты кредитных и дебитовых платежей между владельцами карт, сетевыми магазинами и банками. Данный протокол основан на Universal Cardholder Authentication Field (UCAF), который поднимает гарантированность платежей в виртуальном пространстве на новую ступень развития, тем самым увеличивая доверие покупателей и повышая надежность новых каналов платежей.

Система MasterCard International отводит важную роль участию в международных консорциумах и ассоциациях, представляющих интересы провайдеров услуг мобильной связи и занимающихся проблемами разработки открытых технологических стандартов и использования банковских карт в качестве инструмента платежа при осуществлении транзакций с помощью мобильных телефонов.

Проанализируем деятельность American Express.

Если классифицировать платежные карты American Express (AmEx) с точки зрения "кто эмитент", то банковскими они не являются, поскольку эмитирует их американская компания American Express, а банки во всем мире только распространяют на основании соответствующего соглашения с данной компанией. Но по всем остальным существенным признакам — функциональным возможностям, сфере использования, месте выдачи карты — эта карта банковская и международная.

Карта компании позиционируется на рынке как доступная довольно узкому кругу людей, ведущих определенный образ жизни, много зарабатывающих и много тратящих на отдых, путешествия и сопутствующие этому товары.

Во всем мире карты AmEx предлагаются банками своим клиентам как продукт эксклюзивный, как платежная карта, предоставляющая своему владельцу целый ряд преимуществ перед картами других платежных систем (и уж тем более по сравнению с оплатой наличными). Данные преимущества базируются на целом ряде бонусных программ, заключенных компанией American Express со многими международными компаниями. Все эти программы позволяют владельцам карт AmEx получать существенные скидки, оплачивая по своей карте услуги этих компаний. Кроме того, владельцы карт AmEx пользуются набором бесплатных страховых программ и находятся под патронатом Международной программы содействия клиентам во время путешествия. Еще одно отличие карт AmEx — то, что расчеты по ним производятся во всем мире исключительно в долларах США. Преимущества, которыми пользуются владельцы карт AmEx :

- страховка от несчастных случаев при оплате авиабилетов с помощью карты (на сумму до 100 тыс. у.е.);

- специальные скидки при резервировании номера в гостинице (в случае заказа через любой из центров по обслуживанию туристов AmEx - до 45 %, охватывают более 700 гостиниц во всем мире);

- скидки в ведущих авиакомпаниях мира (опять же в случае заказа билетов в центрах по обслуживанию туристов АmЕх — до 40 % от стоимости билетов);

- возможность пользоваться беспроцентным кредитом (при условии регулярного и своевременного погашения);

- отсутствие депозита при аренде автомобиля в большинстве фирм по прокату автомобилей (при оплате стоимости проката с помощью карты);

- участие в специальной программе АmЕх получения вознаграждений (при наборе определенного количества очков возможность бесплатно получить авиабилеты, бесплатное проживание в гостиницах и т.д.);

- получение наличных в более чем 200 тыс. банкоматов мира;

- оперативная выдача карты при ее утрате в представительствах АmЕх в крупных городах Западной Европы и США (в течение суток).

Карта обходится ее владельцу как минимум в несколько раз дороже, например, чем карта VISA Gold, и в десяток и более раз дороже, чем такие стандартные продукты других международных платежных систем, как VISA Classic или EuroCard/MasterCard Mass. Все это делает данную карту ориентированной на людей богатых, преуспевающих. Таким образом, с одной стороны, круг потенциальных владельцев карты сужается, а с другой — высокие доходы потенциальных клиентов с лихвой могут компенсировать компании это самое сужение.

Таким образом, анализируя вышеизложенный материал, необходимо отметить существующее многообразие продуктов, предлагаемых международными платежными системами и компаниями. Белорусским банкам также необходимо стремиться к разработке и внедрению аналогичных программ. Это позволит банкам расширить клиентскую базу, так как появится возможность работы с разными категориями клиентов. Например, большое распространение получили бы аналоги таких карт как Visa Virtual, так как покупки через сеть Интернет в последнее время становятся все более популярными. Также необходимо отметить такой продукт, как Visa Corporate. Данный вид карточек позволил бы осуществлять руководству контроль над расходами компании, сотрудники которой часто ездят в командировки и деловые поездки. Реализация подобных проектов будет способствовать повышению привлекательности карточки как средства осуществления безналичных расчетов, а также созданию и развитию технической инфраструктуры их использования.

Литература

1. Голубович А.Д. Создание системы кредитных карточек для коммерческих банков / А.Д. Голубович [и др.]. - М.: АО «Менатеп-Информ», 2007.

2. Обратная сторона PIN-кода // ПЛАС Платежи Системы Карточки. 2008. № 3.

3. Пацовский И. Пластиковые карточки: новый уровень развития // Банковский вестник. 2008. № 10.

4. Прокопов Б.В. Актуальные проблемы информатизации денежного обращения сферы розничных услуг: Научно – практический информационно технологический проект. - Минск: МАИТ, 2008.

5. Антонович О. Показатели рынка банковских карточек в Беларуси // Банковский вестник. 2008. № 19.

6. Прокопов Б.В. Платежные карточки – инструмент информатизации финансового рынка: Научно-практический информационно технологический проект. - Минск: МАИТ, 2008.