Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Факторинг і форфейтинг як нетрадиційні форми експортного фінансування

Реферат: Факторинг і форфейтинг як нетрадиційні форми експортного фінансування

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРНІВЕЦЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

імені ЮРІЯ ФЕДЬКОВИЧА

Економічний факультет

Кафедра економіки підприємства

Реферат

Факторинг і форфейтинг як нетрадиційні форми експортного фінансування

Виконав: студент 431 групи

Матейчук Дмитро

Чернівці – 2009

Зміст

Вступ

1. Факторинг: суть, види та механізм здійснення

2. Форфейтинг – одна із форм експортного фінансування

3. Переваги та недоліки факторингу та форфейтингу. Перспективи їх розвитку

Висновок

Список використаної літератури

Вступ

На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в економіці відіграє банківський кредит як головне джерело забезпечення грошовими ресурсами поточної господарської діяльності підприємств.

На сучасному етапі розвитку нашої держави все більшого значення набуває використання таких видів кредитування, як факторинг, форфейтинг, лізинг, кредитування на основі документарного акредитива тощо.

Для захисту інтересів експортерів в умовах загострення конкуренції на світових ринках створено нові форми фінансування міжнародних торговельних операцій. До їх числа можна віднести факторинг та форфейтинг.

У світовій банківській практиці широко застосовується факторинг, як самостійна форма короткострокового кредитування зовнішньої торгівлі. Операція факторинг (від англ.. factor – агент, посередник) пов’язана з переуступкою експортером факторинговій організації неоплачених імпортером платіжних вимог за відвантажені товари та надані послуги, і відповідно права отримання за ними платежу. Інакше кажучи, фактор купує платіжні вимоги експортера, а потім сам отримує за ними платіж від імпортера. Крім факторингу ще однією з форм експортного фінансування є форфейтинг. Форфейтинг – це купівля боргу, вираженого в оборотному документі, у кредитора на безобіговій основі.

1. Факторинг: суть, види та механізм здійснення

При кредитуванні зовнішньої торгівлі експортний факторинг як одна з альтернативних форм кредитування останнім часом набув вагомого значення. Він використовується переважно середніми торговельними підприємствами та виробниками, які серед своїх клієнтів мають постійних покупців. Експортний факторинг як інструмент кредитування непридатний для експортних операцій з тривалою відстрочкою платежу.

Факторинг як метод кредитування експорту розглядають як продаж права щодо вимоги торговельних боргів. Експортний факторинг вигідно використовувати за умови, що експортер має проблеми з грошовими потоками та здійснює торгівлю на умовах відкритого рахунку.

Факторинг - різновидність посередницьких операцій, що проводяться банком і спеціальними компаніями, яка представляє собою купівлю грошових вимог експортера до імпортера і їх інкасацію.

За цієї операції експортер відразу ж отримує готівкою від 70% до 90% від номінальної вартості рахунків-фактур. Інші 10-30% від номінальної вартості рахунків-фактур після вирахування % за кредит і комісії за послуги зараховуються на блокований рахунок експортера. Таким чином фактор-фірма страхується від ризику неплатежу імпортера. Якщо імпортер оплачує свої зобов’язання у строк, то факторингова компанія розблокує рахунок і повертає остачу клієнту-експортеру.

Види факторингу:

· Прихований

· Відкритий

За відкритого факторингу, купуючи вимоги, фактор-фірма застосовує відкриту концесію, тобто повідомляє покупця (імпортера) про уступку вимог експортером. У випадку використання прихованого факторингу покупець не інформується про продаж зобов’язань фактор-фірми, не повідомляється також нікому із контрагентів експортера про кредитування його продаж факторною компанією.

Факторингові операції існують двох типів – з правом регресу і без. Якщо договір про факторингове обслуговування укладається з правом регресу, банк має право зворотної вимоги до клієнта (продавця) про відшкодування сплаченої суми. Якщо без права регресу, то банк такого права не має.

Вартість факторингу включає:

· % за користування кредитом (вище ринкової ставки по кредитам відповідного терміну на 2-3 %-вих пунктів;

· плати за обслуговування (бухгалтерія, інкасування боргу і інші послуги): вилучається як % віл суми рахунка-фактури, як правило, у межах 0,3-5% від суми переуступлених рахунків;

· при безоборотному факторингу – спеціальної надбавки за ризик у розмірі 0,2-0,5% від суми кредитування.

Механізм здійснення факторингових операцій передбачає такі дії:

· придбання факторинговою компанією (фактор-фірмою) платіжних вимог до покупців у своїх клієнтів на умовах негайної оплати клієнту 80 - 90% вартості від фактурованих поставок;

· оплату в строго визначений термін іншої частини вартості з відрахуванням комісійних та відсотків за кредит, незалежно від надходження виручки від покупців. Платіж, який надходить потім від покупця, повністю зараховується на рахунок фактор-компанії.

Специфіка міжнародного факторингу полягає у тому, що при роботі з експортером факторингова компанія, як правило, укладає угоду з факторинговою компанією країни імпортера та передає їй частину своїх функцій. У свою чергу, вона виконує роботу, пов'язану з дорученнями іноземної факторингової компанії. Такий зустрічний факторинг має назву взаємного або двофакторного. Його переваги зумовлені тим, що для кожної з компаній, які обслуговують імпортерів, боргові вимоги є внутрішніми, а не зовнішніми. Це значно спрощує процедури визначення кредитоспроможності імпортера, страхування ризиків, інкасування бонових вимог та інше.

2. Форфейтинг – одна із форм експортного фінансування

Форфейтинг — кредитування експортера через придбання векселів чи інших боргових зобов’язань. По суті, міжнародні кредити, які надаються у валюті, де форма трансформації комерційного кредиту у банківський, внаслідок якої експортер отримує ряд переваг. Насамперед прискорюється одержання ним коштів за товар, що експортовано, а значить і обіг усього капіталу. Експортер звільняється від ризику неплатежу та валютного ризику, а також ризику, пов'язаного з коливанням ставок відсотка. Спрощується баланс підприємства за рахунок часткового звільнення від дебіторської заборгованості. Форфейтинг - це одна із нових форм кредитування зовнішньої торгівлі. Її поява зумовлена швидким зростанням експорту дорогого устаткування з тривалим терміном виробництва, посиленням конкурентної боротьби на світових ринках та зростанням ролі кредиту у розвитку світової торгівлі. Якщо факторинг використовується для кредитування короткострокової заборгованості усередині країни та за кордоном і, як правило, через придбання усіх вимог, то форфейтування є інструментом кредитування окремих експортних вимог, зазвичай середньострокових. Спільні риси між факторингом та форфейтингом полягають у тому, що ці методи використовуються для скорочення заборгованості у балансі в результаті продажу вимог.

Форфейтування з’явилося у відповідь на постійно зростаючий попит на міжнародні кредити, який не задовольнявся. На початку 60-х років, коли почав формуватися механізм форфейтингу, ринок продавців товарів виробничого призначення поступово перетворювався на ринок покупців цих товарів. Значний розвиток міжнародної торгівлі супроводжувався посиленням тенденції зростання вимог імпортерів подовжити термін традиційного 90 - 180-денного кредиту. Відродження торговельних відносин між країнами Західної та Східної Європи та зростаюча значущість у світовій торгівлі країн Азії, Африки та Латинської Америки створили багато фінансових перешкод для західних експортерів. Виникнення цих нових ринків припало на час, коли обтяжуючі інвестиційні зобов'язання фірм, що експортують, перешкоджали фінансуванню ними середньострокових кредитів постачальника за рахунок власних коштів. Банки, що існували тоді, були не в змозі запропонувати послуги, яких потребували експортери.

Швейцарія, яка традиційно виступала значним банківським центром та мала багаторічний досвід у фінансуванні міжнародної торгівлі, стала одним з перших центрів та ринків форфейтування.

Вартість форфейтингу складається з:

· прибутку форфейтера;

· вартості наданих грошових коштів;

· покриття від комерційного ризику;

· покриття від політичного ризику;

· покриття від валютного ризику;

· покриття процентного ризику.

Форфейтинг - купівля середньострокових векселів, інших боргових і платіжних документів, що виникають із товарних поставок, спеціальним кредитним інститутом (форфейтером) за готівковий розрахунок без права регресу на експортера при наданні останнім достатнього забезпечення.

Найбільшого розвитку форфейтинг набув у країнах, де державне кредитування експорту є недостатньо розвинутим.

На сьогодні одним з основних центрів здійснення форфейтингових угод є Лондон, оскільки експорт багатьох європейських країн вже давно фінансується лондонськими банками. Значна частина форфейтингового бізнесу сконцентрована також у Німеччині.

Механізм форфейтингу використовується у двох основних видах угод:

· у фінансових угодах – з метою швидкої реалізації довгострокових фінансових зобов'язань;

· в експортних угодах – для сприяння надходженню коштів експортеру, що надав кредит імпортеру.

Таким чином, цей метод дозволяє експортерам уникнути валютного ризику, що може виникнути внаслідок курсових коливань на протязі періоду між укладенням зовнішньоторговельної угоди та фактичним платежем за нею.

Основними оборотними документами, що використовуються як форфейтингові інструменти, є векселі.

Суб`єктами форфейтингової операції є:

- експортер (продавець);

- імпортер (покупець);

- форфейтер (банк);

- гарант.

Метою форфейтингової угоди є:

- для покупця – придбання товару в кредит, крім ціни товару він сплачує відсотки за кредит;

- для продавця – одержання при врахуванні векселів суми, що дорівнює ціні товару;

- для банку – одержання доходу у виді дисконту при врахуванні партії векселів.

Терміни дії форфейтингової угоди від 180 днів до 5 років. Сьогодні форфетуються суми, розмір яких значно нижчий, ніж необхідний раніше 100000 євро. Угоди з форфейтингу здійснюються головним чином у євро, швейцарських франках або доларах США.

3. Переваги та недоліки факторингу та форфейтингу. Перспективи їх розвитку

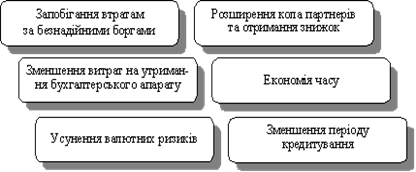

Результатом використання факторингу є можливість розширення обсягу торговельних угод, використання додаткового джерела фінансування та економія управлінських видатків. Особливо вигідним для експортера є використання факторингу при торгівлі за відкритим рахунком.

Позитивними моментами при використанні факторингу є:

Поряд з позитивними моментами використання факторингу його розвитку можуть перешкоджати деякі негативні моменти, а саме:

· експортери можуть надавати перевагу традиційним методам фінансування;

· може існувати думка, що використання факторингу є свідченням нестабільного фінансового стану;

· в експортерів виникає побоювання, що втручання факторингової фірми чи банку може погіршити взаємовідносини між партнерами.

Основна цінність факторингу полягає в його комплексності. Це не просто фінансування певних витрат, а саме сукупність рівноцінних для підприємства фінансово-посередницьких послуг. Зазвичай факторингове обслуговування передбачає:

З переваг, що отримує внаслідок використання факторингу клієнт банку, випливають і вигоди для його контрагентів (покупців) – вони дістають можливість співпрацювати з продавцем на умовах товарного кредиту, збільшуючи таким чином обсяги закупок без залучення додаткового капіталу.

Сьогодні в Україні попит на факторинг та пропозиція ще не стали масштабними, хоч і постійно збільшуються.

За даними Державної комісії з регулювання ринків фінансових послуг загальний обсяг послуг факторингу, наданий фінансовими компаніями, за підсумками січня – вересня 2006року проти цілого 2005року виріс в 1,5 рази - до 654 млн. грн., а за факторинговими операціями в іноземній валюті - більше ніж на 50%.

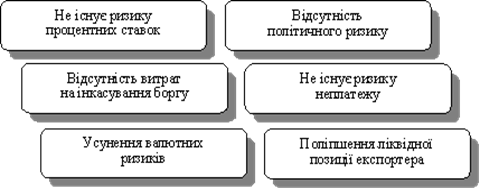

Позитивними рисами форфейтингу є:

Серед недоліків форфейтингу заведено виділяти два: висока вартість операції та складність знайти форфейтера

Головні відмінності форфейтинга від факторингу:

1).неможливість регресу відносно експортера, тобто експортер повністю звільняється від ризику неплатежу;

2).форфейтинг здійснюється лише за сприяння банка і спеціального фінансового інституту (форфейтера);

3).продається лише одна вимога;

4).вимоги повинні носити середньо- і довгостроковий характер;

5).форфейтер бере на себе також політичні ризики;

6).сплата повної суми ціни вимоги (при факторингу звичайно заморожується 10%);

7).необхідність наявності банківських гарантій імпортеру.

У практиці діяльності вітчизняних підприємств-експортерів і банків форфейтинг тільки починає запроваджуватися, а тому деякі питання правового забезпечення ще недостатньо врегульовані. Зокрема, специфікою форфейтингу є неоднозначний його характер. Це – кредитно-вексельна угода, пов’язана з розрахунками в іноземній валюті, а тому необхідне одночасне дослідження правових аспектів як кредитних відносин, так і вексельного обігу та валютного регулювання.

Сучасність характеризується наявністю передумов щодо розвитку ринку факторингових та форфейтингових послуг в Україні, але подальший розвиток потребує спеціальної законодавчої бази, яка б відповідала міжнародній практиці.

Висновок

Отже, форфейтинг і факторинг є 2 основними видами нетрадиційних форм експортного фінансування, які останнім часом здобули і здобуватимуть широкого використання в умовах сучасної фінансової діяльності.

Дані інструменти вже здобули широкого використання в багатьох країнах світу і мають перспективи розвитку в економіці України. Однак для цього необхідно вдосконалити законодавчу базу, шляхом прийняття відповідних нормативних актів та створення необхідних інструментів регулювання даної діяльності.

Список використаної літератури

1. Арчакова, О. Деякі особливості національного регулювання валютного ризику / О. Арчакова // Финансовые риски. - 2007. - N 2. - 67-73с.

2. Банковское дело: учебник / Финансовая академия при правительстве РФ; ред. О.И. Лаврушин. - Изд. 4-е, стер. - М.: КНОРУС, 2006. - 768с.

3. Бездітко, Ю.М. Валютне регулювання: навчальний посібник / Ю.М. Бездітко, О.О. Мануйленко, Г.А. Стасюк. - Херсон: Олді-плюс, 2004. - 272с.

4. Валютне регулювання: навчальний посібник / Ю. М. Бездітко, О.О. Мануйленко, Г.А. Стасюк. - Херсон: Олді-плюс, 2004. - 272с.

5. Віднійчук-Вірван, Л.А. Міжнародні розрахунки і валютні операції: навчальний посібник / Л.А. Віднійчук-Вірван. - Львів: Магнолія 2006, 2007. - 214с.

6. Єпіфанов, А.О. Операції комерційних банків: навчальний посібник / А.О. Єпіфанов, Н.Г. Маслак, І. В. Сало. - Суми: ВТД "Університетська книга", 2007. - 523с.

7. Михайлів, З.В. Міжнародні кредитно-розрахункові відносини та валютні операції: навчальний посібник / З.В. Михайлів, З.П. Гаталяк, Н.І. Горбаль; Мін-во освіти і науки України, Нац. ун-т "Львівська політехніка". - Львів: Львівська політехніка, 2004. - 244с.

8. Про систему валютного регулювання і валютного контролю: декрет / Україна. Кабінет Міністрів. - [Б. м.: б. и.], 1993. - Б. ц.

9. Резнікова, О.О. Удосконалення чинної системи валютного регулювання / О.О. Резнікова // Фінанси України. - 2001. - N 7. - 16-22с.

10. Руденко, Л.В. Міжнародні кредитно-розрахункові та валютні операції: підручник / Л.В. Руденко. - Вид. 2-ге, перероб. і доп. - К.: ЦУЛ, 2007. - 632с.

11. Хомутенко, В.П. Фінанси зовнішньоекономічної діяльності: навчальний посібник / В.П. Хомутенко, В.В. Немченко, І.С. Луценко. - К.: ЦУЛ, 2009. - 474с.