Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ собственных оборотных средств предприятия

Курсовая работа: Анализ собственных оборотных средств предприятия

Содержание

Введение

1 Экономическая характеристика собственных оборотных средств предприятия

1.1 Экономическая сущность и значение собственных оборотных средств

1.2 Задачи анализа собственных оборотных средств и его информационное обеспечение

2 Анализ собственных оборотных средств предприятия

2.1Источники формирования и методы расчета потребностей в оборотных средствах

2.2Расчет и оценка показателей оборачиваемости оборотных средств

3 Пути увеличения собственных оборотных средств предприятия и эффективности их использования

Заключение

Список используемой литературы

Введение

Мясная и молочная промышленность располагает определенными оборотными средствами. Оборотные средства представляют собой денежные средства, планомерно выделяемые (авансируемые) для формирования оборотных производственных фондов и фондов обращения в размерах, обеспечивающих непрерывность кругооборота.

Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Самое главное, что необходимо усвоить, - это что дает предприятию эффективное использование оборотных фондов и оборотных средств и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Так на структуру оборотных средств в течение года влияет неравномерность поставок сырья, заготовок топлива, льда, а также некоторых материалов. Структура оборотных средств так же меняется не только под влиянием объективных факторов (характер сырья, продукции, технологии и пр.), но и от факторов, зависящих от предприятий, рационального и умелого ведения хозяйств (экономия материальных ресурсов, применение прогрессивных видов тары, рациональные связи с поставщиками и потребителями, сокращение длительности производственного цикла и пр.)

Поэтому изучение и анализ структуры оборотных средств позволяет установить наиболее важные ее элементы, их место в процессе кругооборота, определить основные направления эффективного их использования[16].

Любое коммерческое предприятие не может начать производственный процесс и успешно функционировать в дальнейшем без оборотных средств. В этом заключается актуальность изучения и анализа оборотных средств предприятия, наличие которых является неотъемлемым атрибутом любого производственного процесса. В значительной степени финансовое состояние предприятия зависит от структуры и уровня использования оборотных средств. Так же своевременное и полное обеспечение предприятия сырьем и материалами, необходимым ассортиментом и качеством есть условия необходимые для выполнения планов по производству продукции, снижению себестоимости, росту прибыли и рентабельности.

В своей курсовой работе я поставил цель:

- исследовать оборотные средства предприятия ООО «Молоко» поселка Торбеево. При этом использовал и анализировал следующие документы: баланс предприятия Ф№1 и приложение к балансу Ф№2 «Отчет о прибылях и убытках». Изучил их состав, источники образования, структуру и показатели эффективного использования оборотных средств (обобщающие и анализирующие).

- сделать вывод по данным предприятия и полученным расчетам о том, какова оборачиваемость и эффективность использования оборотных средств, тенденции и перспективность развития производства, рентабельность и прибыльность деятельности предприятия ООО «Молоко» по переработке молока.

- развить навыки расчетов и анализа оборотных средств организации, навыки работы с документом, таким как бухгалтерский баланс предприятия.

1 Экономическая характеристика собственных оборотных средств предприятия

1.1 Экономическая сущность и значение собственных оборотных средств

Оборотные средства представляют собой денежные средства, планомерно выделяемые (авансируемые) для формирования оборотных производственных фондов и фондов обращения в размерах обеспечивающих непрерывность кругооборота.

Оборотные производственные фонды промышленности подразделяют на две основные группы: средства, вложенные в производственные запасы; средства, вложенные в незавершенное производство и в расходы будущих периодов.

К первой группе оборотных фондов по производственным запасам относят: сырье (скот, молоко, мясо, предназначенные для промышленного производства); основные материалы (мука, крахмал и др.); вспомогательные материалы (смазочные материалы, шпагат, бумага, этикетки и т. п.); оборотную тару (бочки, ящики, бутылки, мешки и т. п.); топливо; запасные части для текущего ремонта оборудования; инвентарь как производственного, так и бытового назначения, стоимостью до 100 руб. за единицу и сроком службы менее 1 г.; инструменты стоимостью до 100 руб. и сроком службы менее 1 г. независимо от их стоимости лабораторное оборудование, регулирующие приборы и средства автоматики стоимостью до 300 руб. за единицу.

Во вторую группу оборотных фондов включают незавершенное производство и расходы будущих периодов. Незавершенное производство включает стоимость сырья, находящегося еще в стадии обработки, заработную плату и другие расходы, прошедшие на производство изделий.

Расходы будущих периодов — расходы, связанные с выпиской газет, журналов, с покупкой различных бланков, абонементная плата за телефон, радио и т. п.

Величина оборотных фондов по каждой группе в основном зависит от характера деятельности предприятий и хозяйств отрасли, технологического процесса по производству определенных видов продукции и условий снабжения сырьем, материалами и топливом предприятий.

Фонды обращения отражают движение товаров от производителя до потребителя и вместе с оборотными фондами обеспечивают организацию непрерывного производственного процесса на предприятиях.

К фондам обращения относятся средства, вложенные в готовую продукцию, находящуюся на складах (холодильниках) предприятий или в пути, но не оплаченную покупателями (сметана, творожные изделия, масло, мясо, колбасные изделия, консервы и т. п.), денежные средства, находящиеся в кассах предприятий.

Для рациональной организации и лучшего использования в промышленности оборотные средства классифицируют на оборотные средства, находящиеся в сфере производства (оборотные фонды) и в сфере обращения (фонды обращения) [8].

Структура оборотных средств по отраслям промышленности различная. Эти отклонения вытекают из особенностей организации и технологии производства в отраслях промышленности, а также и на предприятиях внутри отрасли.

Как видно из таблицы 1, такое соотношение оборотных средств зависит от характера технологического процесса и организации производства в этих отраслях промышленности. В молочной промышленности в зависимости от поставок сырья (молока) и особенностей его хранения производственные запасы сырья создаются не на длительный период.

В молочной промышленности используется значительное количество вспомогательных материалов, особенно материалов для упаковки готовых изделий.

Например, длительность технологического цикла производства молока, диетических молочных продуктов определяется несколькими часами или сутками. Таким образом, структура оборотных средств в промышленности позволяет выявить их распределение по назначению и определить наиболее важные элементы, на которые следует обратить внимание при разработке мероприятий по лучшему их использованию.

- определение плановых объемов необходимых денежных фондов и направления их расходования;

- осуществление контроля за образованием и расходованием оборотных средств;

- установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

- выявление путей наиболее рационального и эффективного использования оборотных средств;

- увеличение прибыли за счет экономного использования оборотных средств.

Главная цель анализа - своевременно выявлять и устранять недостатки в использовании оборотных средств и находить резервы улучшения состояния предприятия [13].

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1) , отчет о прибылях и убытках (форма №2) за 2003, 2004 и 2005 годы и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Бухгалтерский баланс предприятия можно представить как матрицу, где по горизонтали расположены статьи актива (имущество) , а по вертикали — статьи пассива (источники средств).

Баланс денежных поступлений и расходов предприятия увязывает бухгалтерский баланс с финансовыми результатами работы, наличием денежных средств на счетах, текущим оборотам оборотных средств. Он позволяет реально оценить, сколько оборотных средств и на каком этапе требуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах [6].

В процессе расширенного воспроизводства в промышленности общая сумма и удельный вес отдельных элементов оборотных средств изменяются. Эти изменения происходят в результате расширения объема производства, технической вооруженности, сглаживания сезонности в работе предприятий, изменения условий и организации материально-технического снабжения и сбыта продукции и др. При этом структура оборотных средств на определенном этапе развития промышленности должна соответствовать их эффективному использованию [5].

В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми [17].

1.2 Задачи анализа собственных оборотных средств и его информационное обеспечение

Задача изучения оборотных средств предприятия заключается в анализе обеспеченности предприятия необходимыми оборотными средствами, которые обеспечивают непрерывность процесса производства. Прежде всего, необходимы материальные ресурсы и предметы труда, участвующие вместе со средствами труда в создании продукта труда и его потребительской стоимости. С процессом труда органически связан оборот вещественных элементов оборотных производственных фондов (предметов труда).

К задачам анализа и в дальнейшем планирования оборотных средств относятся:

- обеспечение производственного процесса необходимыми оборотными средствами.

2 Анализ собственных оборотных средств предприятия

2.1 Источники формирования и методы расчета потребностей в оборотных средствах

Оборотные средства предприятий по источникам образования формируются за счет собственных и заемных средств.

Собственные оборотные средства — это денежные средства, которые закрепляются за предприятием в постоянное пользование для осуществления производственно-хозяйственной деятельности. Размер их устанавливают с таким расчетом, чтобы обеспечить деятельность предприятий при минимальной потребности в оборотных средствах.

Собственные оборотные средства предприятия получают из общегосударственных фондов при их образовании. В дальнейшем они пополняются за счет собственной прибыли от реализации продукции, а также поступлений от вышестоящей организации в порядке перераспределения.

К собственным оборотным средствам приравнивают средства так называемых устойчивых пассивов. К ним относят постоянную минимальную задолженность по заработной плате работников, которая образуется из-за разрыва в сроках начисления заработной платы и ее выплатой; задолженность по взносам в фонд социального страхования; резерв предстоящих платежей по очередным отпускам работникам; постоянную переходящую задолженность по средствам фондов материального поощрения, социально-культурных мероприятий и жилищного строительства; залог покупателей за оборотную тару (до 40% ее стоимости); задолженность поставщикам по оплате полученных товаров в пределах установленных сроков оплаты.

Средства устойчивых пассивов по существу не принадлежат предприятиям, но они постоянно находятся у предприятия, объединения и используются в процессе производственно-хозяйственной деятельности. Размер их по каждому элементу определяют по-разному. Так, минимальную задолженность по заработной плате работникам рассчитывают как произведение среднедневного расхода заработной платы на число дней разрыва между сроком ее начисления и днем выплаты.

Задолженность по взносам в фонд социального страхования определяют исходя из суммы задолженности по заработной плате работникам и установленного для отрасли процента отчислений на социальное страхование.

Средства устойчивого пассива по фонду материального поощрения определяют исходя из минимальной задолженности работникам по текущему премированию в размере 15 дней (премии выплачивают по месячным итогам работы) и по выплате премий по итогам года в размере двух месяцев (эту часть премии выплачивают в I квартале следующего года).

Таким образом, из-за разрыва в сроках начисления и выплаты платежей предприятия получают возможность до установленного срока платежей использовать начисленные средства в хозяйственном обороте. Поэтому их в определенных пределах предусматривают в финансовом плане предприятий и приравнивают к источникам собственных оборотных средств.

Собственные и приравненные к ним оборотные средства составляют минимальный размер средств, необходимых предприятиям для оперативной самостоятельности по выполнению плана производства, соблюдению платежной дисциплины. Для обеспечения непрерывности производства предприятия используют также заемные оборотные средства — кредиты Госбанка. Дополнительная потребность в таких средствах возникает в связи с необходимостью создания сезонных запасов (топлива, тары, основных и вспомогательных материалов, готовой продукции и пр.), увеличением сезонных затрат, перевыполнением планов производства и реализации продукции. Кредиты выдают также в связи с разрывом во времени между отгрузкой продукции и поступлением денег от покупателей на расчетный счет поставщика [16].

В целом по промышленности собственные и приравненные к ним оборотные средства составляют менее половины (39,4%) всех оборотных, средств. В молочной промышленности при средней доле собственных средств 24,5% по молочноконсервным заводам они составляют 28,3%, по маслодельно-сыродельным — 24%, тогда как по заводам московского объединения «Молоко», где более равномерно производство продукции — около 32%. Таким образом, в молочной промышленности (так же как и в других отраслях пищевой промышленности) из-за неравномерности поставок сырья, создания межсезонных внутрипромышленных резервов (творога, сметаны, сухого молока) преобладающую долю в оборотных средствах составляют заемные средства (69— 76%). При этом доля кредита банка в оборотных средствах в целом по промышленности составляет около 43,8%, а в молочной — 56,7% (в маслодельно-сыродельной отрасли — 60%, молочноконсервной — 54,5%, цельномолочной— 45—47%). В дальнейшем роль кредита намечено повысить, как в наибольшей мере способствующего осуществлению задачи развития промышленности на основах хозяйственного расчета [4].

Разделение оборотных средств на собственные и заемные обеспечивает целенаправленное их применение в производстве и реализации продукции, оперативное маневрирование ими повышает заинтересованность предприятий и объединений в более эффективном их использовании.

Наиболее значимый источник формирования оборотных средств в условиях рынка - это ссуды в банках. Также существуют другие источники: 1. накопление собственных ресурсов (из прибыли); 2. амортизационные отчисления; 3. если предприятие является АО, то взносы учредителей, а также доходы по акциям и облигациям и др. [1].

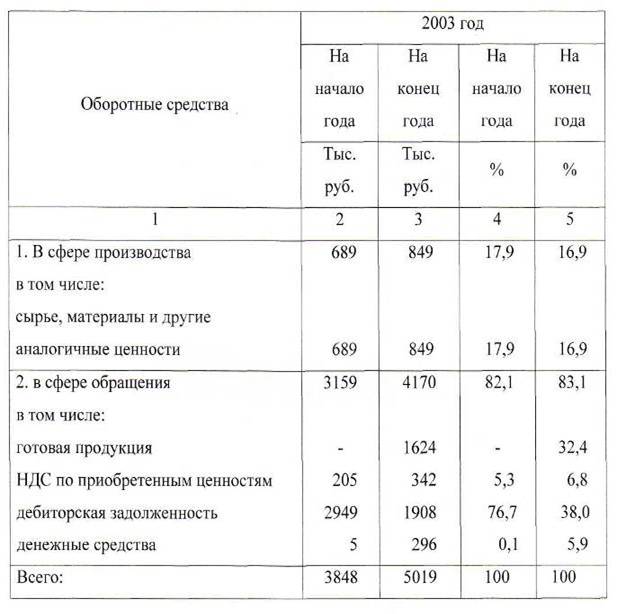

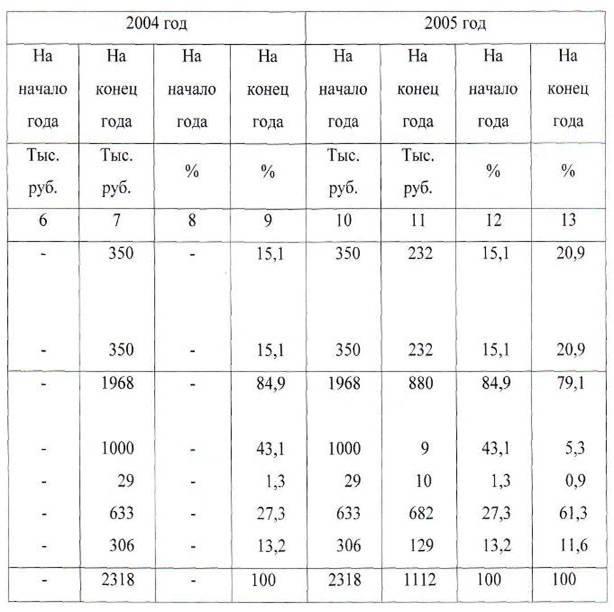

На основании данных предприятия ООО «Молоко» (баланс предприятия Ф№1 и приложение к балансу Ф№2 «Отчет о прибылях и убытках» за 2003, 2004 и 2005 года) составил структуру оборотных средств и полученные данные занес в таблицу 1 [2], [12].

Таблица 1 - Структура оборотных средств

Продолжение таблицы 1

Из таблицы 1 видно, что в 2003 году наибольший удельный вес в структуре оборотных средств на начало и конец года занимала дебиторская задолженность соответственно 76,7% и 38%. Это говорит о том, что большая часть оборотных средств была изъята из оборота, тем самым не дало возможность произвести и реализовать больше продукции и выручить большую прибыль. В 2004 году произошло преобразование организации ОАО «Маслодел» со смешанной формой собственности в ООО «Молоко» с частной формой собственности, то данные по оборотным средствам на начало 2004 года отсутствуют, отсюда следует, что 2004 год будем анализировать по показателям только на конец года. Отсюда получаем: наибольший удельный вес в структуре оборотных средств на конец 2004 года занимала готовая продукция - 43,1%. Это показывает, что предприятие не смогло рационально реализовать готовую продукцию. Следовательно, на начало 2005 года наибольший удельный вес занимала готовая продукция тоже 43,1%, а на конец года дебиторская задолженность 61,3%. Это значит, что в этом году большая часть оборотных средств была снова изъята из оборота, тем самым отрицательно повлияла на производство. Оборотные средства в сфере производства в денежных единицах с 2003 года по 2005 год уменьшаются, а в процентном - уменьшаются, с 4170 тыс. руб. до 880 тыс. руб. и с 83,1% до 79,1% соответственно. Такое соотношение говорит, что предприятие эффективно использует оборотные средства в сфере обращения, и рационально в сфере производства. Денежные средства в 2004 году возросли до 306 тыс. руб. с 296 тыс. руб. в 2003 году, а в 2005 году составили 129 тыс. руб. Дебиторская задолженность уменьшилась с 1908 тыс. руб. в 2003 году до 633 тыс. руб. в 2004 году, а в 2005 году она выросла до 682 тыс. руб. Готовая продукция и НДС по приобретенным ценностям уменьшаются.

Все оборотные средства имеют тенденцию к уменьшению с 5019 тыс. руб. в 2003 году до 2318 тыс. руб. в 2004 году и 1112 тыс. руб. в 2005 году. Так происходит за счет ускорения оборачиваемости оборотных средств тем самым, экономя оборотные средства, как в сфере производства, так и в сфере обращения. Это повлияло и на прибыль предприятия в лучшую сторону.

Структуру оборотных средств необходимо знать, так как это позволяет установить наиболее важные ее элементы, их место в процессе кругооборота, определить основные направления эффективного их использования, повлиять на оборачиваемость оборотных средств и на объемы реализации продукции, и, следовательно, на прибыль предприятия[10].

2.2 Расчет и оценка показателей оборачиваемости оборотных средств

Показатели, применяемые для характеристики эффективности использования оборотных средств, связаны с их оборачиваемостью.

Оборачиваемость оборотных средств — это движение оборотных средств в процессе расширенного воспроизводства, в результате которого происходит смена их форм (денежной, производственной, товарной), и при этом совершается полный их кругооборот.

Функционирующие в промышленности оборотные средства, совершая кругооборот, проходят при этом три фазы.

В первой фазе кругооборота деньги превращаются в товар (Д — Т). Они затрачиваются на приобретение производственных запасов, которые создаются в сфере производства.

Вторая фаза кругооборота оборотных средств протекает непосредственно в сфере производства. В этой фазе переход производственных запасов в форму затрат на их изготовление означает вступление оборотных средств непосредственно в процесс переработки и при этом они приобретают форму незавершенного производства (Т—П).

В фазе производства оборотные средства приобретают товарную форму и переходят вновь в сферу обращения (П—Т), а затем (Ti—Д|), причем при этой фазе готовый продукт принимает денежную форму.

Таким образом, оборотные средства, меняя свои формы, в процессе расширенного воспроизводства совершают полный кругооборот (Д—Т—П—Т1— Д1). При этом оборотные средства предприятия находятся одновременно в каждой из названных фаз.

Пребывание оборотных средств одновременно во всех этих фазах обеспечивает бесперебойную работу предприятий.

Чем быстрее оборотные средства переходят из одной фазы кругооборота в другую, тем меньшая сумма оборотных средств окажется необходимой предприятиям для производства определенного объема продукции. Ускорение оборачиваемости оборотных средств позволяет без увеличения оборотных средств предприятий производить и реализовывать больше продукции, высвобождает из оборота денежные средства и материальные ценности [13].

Показателями эффективности использования оборотных средств являются коэффициент оборачиваемости оборотных средств и скорость оборота оборотных средств.

При этом коэффициент оборачиваемости оборотных средств характеризует объем реализованной продукции с 1 руб. оборотных средств или количество оборотов, совершенных оборотными средствами за определенное время.

При эффективном использовании оборотных средств объем реализованной продукции с 1 руб. оборотных средств (или количество оборотов) возрастает.

Эффективность использования оборотных средств определяется также суммой оборотных средств в расчете на 1 руб. реализованной предприятиями продукции .

Эффективность использования оборотных средств определяют также отношением прибыли к среднегодовой сумме оборотных средств.

С увеличением прибыли на 1 руб. оборотных средств эффективность оборотных средств повышается.

Уровень эффективности использования оборотных средств выявляют, сравнивая указанные показатели в динамике.

При помощи данных показателей оборачиваемости оборотных средств определяют сумму, высвобождаемую из оборота абсолютно и относительно. При абсолютном высвобождении уменьшается потребная сумма оборотных средств предприятий на определенный объем производства и реализации продукции. При относительном высвобождении не требуются дополнительные оборотные средства в связи с увеличением объема производства и реализации продукции [3].

Обобщающие показатели.

1 Производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств (отдача нормируемых оборотных средств)

где В — годовое производство товарной продукции;

Он.о.с. — среднегодовые нормируемые средства, тыс. руб. [9]

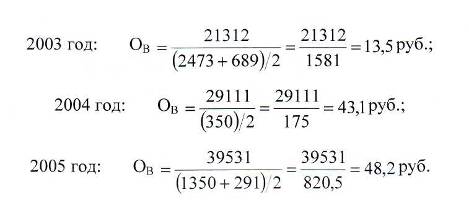

Из полученных данных видно, что производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом увеличивается с 13,5 руб. в 2003 году до 48,2 руб. в 2005 году. Это происходит за счет увеличения годового производства товарной продукции, что показывает об эффективном использовании нормируемых оборотных средств.

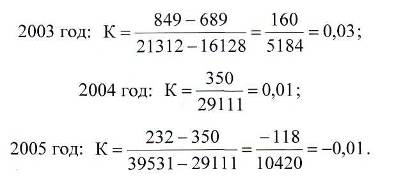

2 Коэффициент, характеризующий прирост нормируемых оборотных средств по отношению к приросту товарной продукции.

где Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. или %;

Вт - прирост товарной продукции за тот же период, тыс. руб. или % [9]

Из расчетов видно, что данный коэффициент уменьшился с 0,03 в 2003 году до 0,01 в 2004 году, а в 2005 году составил -0,01. Это случилось из-за того, что прирост товарной продукции положительный, и он идет на много быстрее, чем прирост нормируемых оборотных средств в 2003 и 2004 годах, а в 2005 году прирост нормируемых оборотных средств отрицательный. Значит, что эффективность использования нормируемых оборотных средств с каждым годом повышается, в результате уменьшения нормируемых оборотных средств.

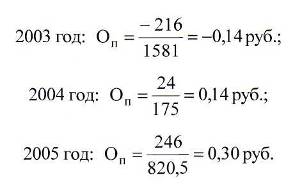

3 Прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств Оп (руб.)

где П - годовая прибыль, тыс. руб.;

А Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. [9]

Видно, что прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом возрастает. В 2003 году прибыль отрицательна (убыток), в 2004 году она составила 0,14 руб., а в 2005 году поднялась до 0,30 руб. Такая тенденция происходит в результате эффективного использования нормируемых оборотных средств, то есть из-за их уменьшения, и увеличения прибыли.

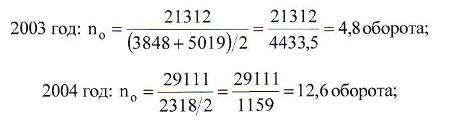

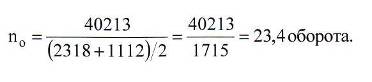

Аналитические (частные) показатели. 1 Число оборотов n0

где Вр – объём реализованной продукции за определённый период времени, тыс.руб.;

Ог- среднегодовые нормируемые и ненормируемые оборотные средства за это же время, тыс. руб. [9]

В результате расчетов получаем, что число оборотов оборотных средств имеет тенденцию к увеличению с 4,8 оборотов в 2003 году до 12,6 оборотов в 2004 году и 23,1 оборота в 2005 году. Это происходит за счет увеличения объема реализованной продукции с 21312 тыс. руб. в 2003 году до 39531 тыс. руб. в 2005 году, и уменьшения среднегодовых нормируемых и ненормируемых оборотных средств. Следовательно, оборотные средства предприятия использовались эффективно.

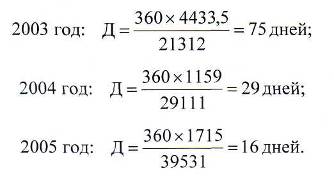

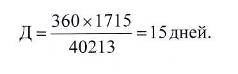

2 Продолжительность одного оборота оборотных средств

где Т- продолжительность анализируемого периода, дни. [9]

Мы видим, что продолжительность одного оборота оборотных средств уменьшилась с 75 дней в 2003 году до 29 дней в 2004 году и 16 дней в 2005 году. Так происходит за счет увеличения числа оборотов. Следовательно, увеличиваются скорость одного оборота, объемы реализации продукции, повышается прибыль.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах [6].

Анализ состояния собственных оборотных средств заключается в определении их наличия на начало и конец отчетного периода и проверке их использования. Сумма источников собственных и приравненных к ним средств при правильном их использовании должна покрывать вложения предприятия в основные средства и внеоборотные активы, а также в нормируемые оборотные средства в пределах установленного норматива.

Главными факторами, определяющими наличие собственных оборотных средств, являются уставной фонд в части оборотных средств, прибыль и ее использование, изменение сумм устойчивых пассивов. В течение года на увеличение (уменьшение) уставного фонда в части оборотных средств поступают (списываются) определенные суммы. На наличие оборотных средств влияет сальдовый результат этих операций, а также изменение средств, находящихся в обороте предприятия и учтенных в покрытие его норматива. На предприятиях, не переведенных на полный хозрасчет и самофинансирование, на наличие оборотных средств влияет также отклонение фактических расходов, произведенных за счет прибыли от плановых расчетов. На предприятиях, переведенных на полный хозрасчет и самофинансирование, все расходы осуществляются за счет фондов, образованных от расчетной прибыли по установленным нормативам. Поэтому этот фактор на изменение наличия оборотных средств не влияет [7].

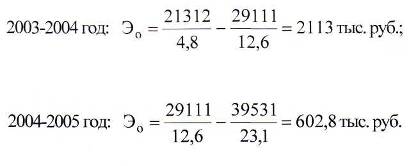

С помощью аналитических показателей определяют сумму оборотных средств, высвобождаемую из оборота, т.е. экономию оборотных средств

где Вр0 - объем реализованной продукции в отчетном периоде, тыс. руб.;

Пб ,По - соответственно число оборотов оборотных средств в базовом и отчетном периодах [9]

Получаем, что сумма оборотных средств, высвобождаемая из оборота, в 2004 году составила 2113 тыс. руб., а в 2005 году 602,8 тыс. руб. За счет увеличения объемов реализованной продукции произошла экономия оборотных средств, что позволило предприятию повысить оборачиваемость оборотных средств и прибыль.

3 Пути увеличения собственных оборотных средств предприятия и эффективности их использования

Эффективность использования оборотных средств зависит от продолжительности нахождения оборотных средств в сферах производства и обращения (в кругообороте), а также от экономного использования предметов труда (сырья, материалов и т.п.).

Сокращение продолжительности пребывания оборотных средств в кругообороте влияет на снижение их общей суммы, требуемой для организации производственного процесса на предприятиях.

Ускорение оборачиваемости оборотных средств достигается в результате внедрения мероприятий, способствующих сжижению продолжительности нахождения оборотных средств в пути, в производственных запасах, в производстве и па складах готовой продукции. Сокращение продолжительности пребывания оборотных средств в пути, на складах предприятий, в производстве и в готовой продукции позволяет при определенном объеме производства и реализации продукции снизить их величину.

Сокращение продолжительности кругооборота по оборотным средствам, находящимся в производственных запасах, достигается в результате сокращения времени нахождения грузов в пути и на складах предприятий.

Сокращение брака и повышение качества продукции соответственно влияют на повышение выпуска продукции и, следовательно, на ускорение оборачиваемости оборотных средств.

Важным резервом ускорения оборачиваемости оборотных средств является комплексное использование сырья. Оно, как правило, ведет к увеличению объема выпускаемой продукции из определенного количества сырья. В данном случае фактические расходы, пошедшие на сырье, распределяются на больший ассортимент и объем продукции. При этом средние остатки оборотных средств относительно выпуска продукции снижаются.

Главное направление экономии материальных ресурсов на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня [11].

Конкретные пути снижения материалоемкости должны определятся исходя из детального анализа и выявления истинных причин неудовлетворенного использования материальных ресурсов на предприятии. Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет:

- существенно снизить издержки на производство и реализацию продукции;

- значительно увеличить прибыль, остающуюся в распоряжении предприятия;

- повысить конкурентоспособность продукции;

- улучшить финансовое состояние предприятия. Материалоемкость можно снизить за счет:

- создания более совершенной конструкции машин и оборудования;

- широкого применения искусственных и синтетических материалов;

- широкого применения малоотходной и безотходной технологии;

- комбинирования производства;

- улучшения качества продукции [15].

Конкретные направления повышения эффективности использования оборотных средств на предприятии ООО «Молоко».

Уменьшение дебиторской задолженности и сведение ее к нулю. За счет реализации данного направления на предприятии увеличится выпуск товарной продукции на сумму дебиторской задолженности, то есть на 682 тыс. руб. в 2005 году и составит

39531 + 682 = 40213тыс. руб.

Это приведет к увеличению оборотов оборотных средств. По формуле (4) вычисляем

Следовательно, к сокращению продолжительности одного оборота оборотных средств. По формуле (5) рассчитываем

Тем самым повыситься эффективность использования оборотных средств и увеличится прибыль предприятия.

Маркетинговая деятельность.

К основным элементам маркетинга будут относится: схема распространения товаров, ценообразование, реклама, методы стимулирования продаж, формирование общественного мнения о предприятии и товарах.

Основные направления маркетинга руководства - совершенствовать экономическую эффективность и снижать цены. Концепция совершенствования товара исходит из того, что потребители оказывают предпочтение товарам высокого качества и, следовательно, больших усилий по стимулированию сбыта не требуется. Концепция интенсификации коммерческих усилий базируется на том, что товары организации не будут покупать в достаточных количествах, если не побуждать потребителей к этому с помощью значительных усилий в сфере сбыта и стимулирования. Концепция маркетинга строится на утверждении, что предприятие должно выявить с помощью исследований нужды и запросы точно очерченного целевого рынка и обеспечить их желаемое удовлетворение. Концепция социально-этичного маркетинга провозглашает залогом достижение целей организации ее способность обеспечить потребительскую удовлетворенность и долговременное благополучие и потребителя и общества в целом [14].

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей [6].

Руководители предприятия с целью повышения эффективности его экономической деятельности должны организовать постоянный мониторинг соблюдения нормативов и динамики во времени фактических удельных расходов и оборачиваемости оборотных средств. Прежде всего потому, что материальные затраты во многих случаях имеют значительный удельный вес в общих производственных затратах, которые, в свою очередь, существенно влияют на размеры получаемой в результате прибыли [18].

Заключение

В своей курсовой работе я изучил деятельность предприятия ООО «Молоко», проанализировав на сколько эффективно используются оборотные средства предприятия. Задача повышения эффективности производства - одна из важнейших проблем, стоящих перед молочной промышленностью. Оценка производственно-хозяйственной деятельности предприятия и отрасли в целом характеризуется, прежде всего, через показатель эффективности, который выражается прибавочным продуктом.

В своей работе использовал бухгалтерский баланс предприятия Ф№1 и приложение к балансу Ф№2 «Отчет о прибылях и убытках» за 2003, 2004 и 2005 года. В итоге проделанной работы получил следующие результаты. Все оборотные средства имеют тенденцию к уменьшению. Аналогичную тенденцию имеют практически все оборотные средства по отдельности - это и сырье, материалы и другие аналогичные ценности, и дебиторская задолженность, и готовая продукция, и что самое важное и налог на добавленную стоимость по приобретенным ценностям. Денежные средства в 2004 году увеличились по сравнению с 2003 годом, а в 2005 году они уменьшились. Дебиторская задолженность в 2004 году уменьшилась по сравнению с 2003 годом, но в 2005 году она увеличилась до 682 тыс. руб. Это на 49 тыс. руб. больше, чем в 2004 году.

Также я проанализировал систему аналитических и обобщающих показателей. Число оборотных средств с каждым годом увеличивается, а, следовательно, скорость одного оборота уменьшается. Произошло так, за счет увеличения объема реализованной продукции с 21312 тыс. руб. в 2003 году до 39531 тыс. руб. в 2005 году, и уменьшения среднегодовых нормируемых и ненормируемых оборотных средств. Это говорит об эффективном использовании предприятием своих оборотных средств. Производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств выросла с 13,5 руб. в 2003 году до 48,2 руб. в 2005 году. Прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств, также имеет тенденцию к увеличению. Это происходит за счет увеличения годового производства товарной продукции. Если в 2003 году ее не было(-0,14), то в 2004 году она составила 0,07 руб., а в 2005 году - 0,30 руб.

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Эффективность использования оборотных средств зависит от продолжительности нахождения оборотных средств в сферах производства и обращения (в кругообороте), а также от экономного использования предметов труда (сырья, материалов и т.п.).

Важным резервом ускорения оборачиваемости оборотных средств является комплексное использование сырья. Оно, как правило, ведет к увеличению объема выпускаемой продукции из определенного количества сырья. В данном случае фактические расходы, пошедшие на сырье, распределяются на больший ассортимент и объем продукции. При этом средние остатки оборотных средств относительно выпуска продукции снижаются.

Конкретные направления повышения эффективности использования оборотных средств на предприятии ООО «Молоко»:

- уменьшение дебиторской задолженности;

- маркетинговая деятельность.

В целом по работе можно сказать, что, несмотря на уменьшение общего количества оборотных средств предприятия ООО «Молоко», оно работает эффективно. Это видно и по тому, что в 2003 году у предприятия не было прибыли, а в 2004 году она составила 24 тыс. руб., а в 2005 году 246 тыс. руб.

Список используемой литературы

1. Булатов А.С. Экономика. - М.: БЕК, 1997.

2. Бухгалтерский баланс предприятия ООО «Молоко»

3. Гордеев А.В. Экономика предприятия пищевой промышленности. — М.: ЮНИТИ, 2003.

4. Журнал «Молочная промышленность» №9, 2005.

5. Журнал «Молочная промышленность» №11, 2005.

6. Ивашровскиий СМ. Экономика: микро и макроанализ. - М.: ЮНИТИ, 1999.

7. Козырев В.М. Основы современной экономики. - М.: Финансы и статистика, 1998.

8. Краснов СЕ. Экономика мясной и молочной промышленности. — М.: Легкая и пищевая промышленность, 1982.

9. Майорова В.Ф. Методические указания к выполнению курсовой работы, 2005.

10. Николаева И.П. Макроэкономика. - М.: ЮНИТИ, 2000.

11. Одинцов А.А. Экономическая информационная безопасность предпринимательства. -М.: ЮНИТИ, 2006.

12. Приложение к балансу Ф№2 «Отчет о прибылях и убытках»

13 Пястолов СМ. Экономический анализ деятельности предприятий. - М.: Академический проект, 2004.

14. Райзберг Б.А. Курс экономики. - М.: ИНФРА - М, 1997.

15. Романов А.Н. Маркетинг. -М.: ЮНИТИ, 1998.

16. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2005.

17. Стерлигов Б.И. Экономика молочной промышленности. - М.: Легкая и пищевая промышленность, 1998,

18. Филипп Котлер Основы маркетинга. - М.: Бизнес-книга, 1995.