Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Анализ бухгалтерской отчетности ООО "Бозал"

Дипломная работа: Анализ бухгалтерской отчетности ООО "Бозал"

Содержание

Введение. 3

1 Аналитические возможности бухгалтерской (финансовой) отчетности. 7

1.1 Назначение, цели и задачи анализа бухгалтерской (финансовой) отчетности с позиции пользователя. 7

1.2 Стандартные приемы и методы анализа бухгалтерской (финансовой) отчетности 10

1.3 Анализ методических аспектов анализа бухгалтерской (финансовой) отчетности коммерческих организаций на основе нормативных актов. 17

1.4 Основные положения анализа финансового состояния предприятия на основе данных форм бухгалтерской (финансовой) отчетности. 22

1.5 Методические аспекты обоснования эталонных значений финансовых показателей для анализа консолидированной отчетности. 31

2 Теоретические аспекты аудита форм бухгалтерской (финансовой) отчетности 37

2.1 Применимые федеральные правила (стандарты) аудиторской деятельности и основные положения аудита форм бухгалтерской (финансовой) отчетности. 37

2.2 Основные этапы аудита бухгалтерской (финансовой) отчетности. 49

2.3 Анализ аудиторских доказательств по предпосылкам подготовки финансовой отчетности. 54

2.4 Рекомендации в целях повышения качества аудита бухгалтерской отчетности 59

3 Применение стандартных приемов и методов финансового анализа на примере данных бухгалтерской (финансовой) отчетности ООО «Бозал». 63

3.1 Организационная характеристика ООО «Бозал». 63

3.2 Анализ финансово-хозяйственной деятельности ООО «Бозал» по данным бухгалтерской (финансовой) отчетности. 64

3.2.1 Анализ на основе данных бухгалтерского баланса. 64

3.2.2 Анализ на основе данных отчета о прибылях и убытках. 73

3.2.3 Анализ на основе данных отчета об изменениях капитала. 75

3.2.4 Анализ на основе данных отчета о движении денежных средств. 76

3.3 Рекомендации по совершенствованию процесса подготовки и анализа бухгалтерской (финансовой) отчетности на ООО «Бозал». 84

Заключение. 91

Список используемых источников. 97

Приложение А.. 102

Становление рыночных отношений в России, когда хозяйствующим субъектам предоставлена полная юридическая, экономическая и предпринимательская самостоятельность, требует адекватного развития рыночных механизмов и методов управления, обусловливает необходимость формирования достоверной, прозрачной и информативной финансовой (бухгалтерской) отчетности, которая должна дать возможность любому субъекту хозяйствования использовать формируемую в среде бухгалтерского учета систему показателей для привлечения клиентов и доказательства своей надежности как потенциального партнера. В этих условиях от руководителей и лиц, принимающих управленческие решения, требуется умение «читать» и анализировать отчетность, что позволяет сделать правильный прогноз успешности партнерства, своевременно оценив имущественное и финансовое положение партнера.

Бухгалтерская (финансовая) отчетность – важнейшая часть информационной системы, формируемая в рамках организации. Квалифицированный пользователь отчетности в результате ее анализа получает возможность оценить не только достигнутые результаты, но и возможности организации во всех сферах финансово-хозяйственной деятельности. Анализ отчетных данных позволяет понять причины изменения финансовых результатов и финансового состояния организации и выявить их характер и динамику.

В современных условиях в экономической литературе возрастает интерес к проблемам качества корпоративной отчетности и разработки системы показателей, позволяющей с достаточной степенью точности прогнозировать эффективность бизнеса на краткосрочную и долгосрочную перспективу.

Актуальность выбранной темы данной выпускной квалификационной работы «Аудит и анализ бухгалтерской (финансовой) отчетности» обусловлена следующими факторами:

Финансовая отчетность обладает наибольшей информативностью, т.к. составляется по итогам производственной и хозяйственной деятельности организации в целом за год. Результаты ее анализа позволяют идентифицировать финансовое положение организации, выявить изменения в финансовом состоянии в пространственно-временном разрезе, определить основные факторы, вызвавшие изменения в финансовом состоянии, прогнозировать основные тенденции в финансовом состоянии.

Анализ бухгалтерской (финансовой) отчетности позволяет организациям формировать мнение об эффективности использования финансовых ресурсов, т.е. способствует достижению цели роста рыночной стоимости предприятия (бизнеса).

В результате анализа бухгалтерской (финансовой) отчетности определяются важнейшие характеристики организации, свидетельствующие, в частности, о ее успехе или угрозе банкротства.

По оценкам специалистов, до недавнего времени коэффициент использования бухгалтерской информации для управленческих решений составлял 10-12%. В этой связи трудно переоценить значение анализа бухгалтерской (финансовой) отчетности.

В настоящее время в условиях рыночной экономики отчетность является средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Финансовая отчетность является единственно доступной и официально открытой как на российском, так и на международном уровне. Однако, цель и суть процесса наращивания стоимости бизнеса организации в российских условиях часто искажаются, а роль финансовой отчетности и ее аудита принижается.

Цель данной выпускной квалификационной работы – определение теоретических и практических аспектов аудита и анализа бухгалтерской (финансовой) отчетности.

Соответственно цели, определим задачи к решению в данной работе следующим образом:

определение назначения, цели и задач анализа бухгалтерской (финансовой) отчетности с позиции пользователя;

рассмотрение стандартных приемов и методов анализа бухгалтерской (финансовой) отчетности;

анализ методических аспектов анализа бухгалтерской (финансовой) отчетности коммерческих организаций на основе нормативных актов;

характеристика основных положений анализа финансового состояния предприятия на основе данных форм бухгалтерской (финансовой) отчетности;

раскрытие методических аспектов обоснования эталонных значений финансовых показателей для анализа консолидированной отчетности;

раскрытие теоретических аспектов аудита форм бухгалтерской (финансовой) отчетности, в частности:

анализ применимых федеральных правил (стандартов) аудиторской деятельности и рассмотрение основных положений аудита форм бухгалтерской (финансовой) отчетности;

характеристика основных этапов аудита финансовой отчетности;

анализ аудиторских доказательств по предпосылкам подготовки финансовой отчетности;

определение рекомендаций в целях повышения качества аудита бухгалтерской отчетности.

В качестве объекта исследования в рамках темы данной выпускной квалификационной работы было выбрано общество с ограниченной ответственностью ООО «Бозал» – коммерческая организация, расположенная в г.Калуга, ул. Космонавта Пацаева, д.3 «А», офис 14. Основной вид деятельности – производство частей и принадлежностей автомобилей.

В качестве теоретической методологической базой данной выпускной квалификационной работы использованы нормативные документы РФ, методики ведущих отечественных ученых (А.Д. Шеремета, В.В. Ковалева, Л.Н. Гиляровской, О.В. Ефимовой, М.В. Мельник), информационные материалы международных аналитических агентств.

1 Аналитические возможности бухгалтерской (финансовой) отчетности

1.1 Назначение, цели и задачи анализа бухгалтерской (финансовой) отчетности с позиции пользователя

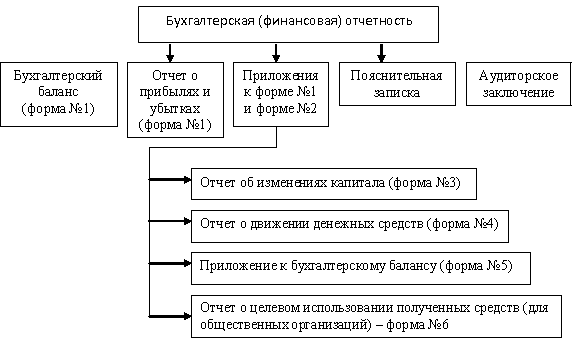

Бухгалтерская (финансовая) отчетность организаций (за исключением бюджетных) включает определенные формы[1], представленные на рисунке 1.1. Отметим, что составные части финансовой отчетности взаимосвязаны, потому что они отражают разные аспекты одних и тех же операций и событий.

Рисунок 1.1 – Формы бухгалтерской (финансовой) отчетности

Числовые показатели в бухгалтерской отчетности приводятся минимум за два года: отчетный и предшествующий. При этом данные должны быть представлены в сопоставимом виде, поэтому при несопоставимых данных за период, предшествующий отчетному, их необходимо корректировать по правилам составления отчетности за отчетный период.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя служат рассмотрение и оценка информации, имеющейся в отчетности, для того чтобы получить достоверные выводы о прошлом и настоящем состоянии организации с целью предвидения ее жизнеспособности в будущем. Необходимо заметить, что для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки масштаба его поведения зависит от конкретно поставленной цели. Таким образом, цели анализа финансовой отчетности зависят от целей, которые ставят перед собой пользователи финансовой информации.

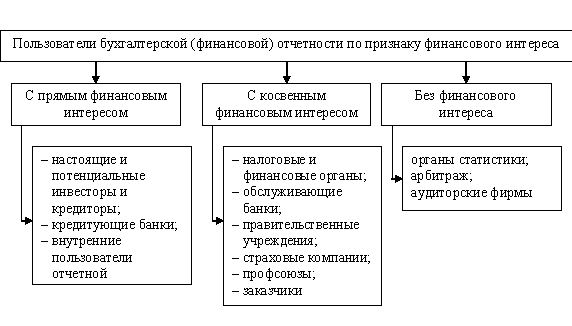

На рисунке 1.2 представлена классификация потенциальных пользователей бухгалтерской (финансовой) отчетности по признаку финансового интереса [18].

Рисунок 1.2 – Классификация потенциальных пользователей бухгалтерской (финансовой) отчетности по признаку финансового интереса

Предмет анализа группы пользователей с прямым финансовым интересом является финансовое положение организации, финансовые результаты ее работы, ликвидность баланса.

Группу пользователей с косвенным финансовым интересом интересуют сведения об имущественном положении и платежеспособности предприятия. В частности, финансовым органам и правительственным учреждениям учетная информация необходима для контроля поступлений средств в бюджеты, корректировки финансовой политики через систему налогообложения. Налоговые органы на основании отчетной информации следят за правильностью поступления налогов. Банковские учреждения и страховые компании на основе финансовой информации оценивают возможность заключения договоров с организациями по расчетным операциям и страхованию. Профсоюзы заинтересованы в получении экономической информации об экономической жизнеспособности организации в плане занятости и оплаты труда. Заказчики заинтересованы в информации о перспективах функционирования предприятия.

Пользователей группы без финансового интереса отчетная информация интересует с целью проверки правомерности и законности совершаемых операций (арбитраж, аудиторские фирмы) или с целью получения статистической информации (органы статистики) для проведения экономического анализа на макроуровне.

Определение целей анализа бухгалтерской (финансовой) отчетности – важная и начальная стадия анализа. Правильно поставленная цель избавляет от ненужной работы. Выбор цели определяет инструменты и методики поведения анализа бухгалтерской (финансовой) отчетности.

Цели анализа бухгалтерской (финансовой) отчетности достигаются в результате решения ряда аналитических задач:

предварительный обзор бухгалтерской отчетности;

характеристика внеоборотных и оборотных активов организации;

оценка финансовой устойчивости;

анализ ликвидности баланса и его активов;

характеристика собственного и заемного капитала;

оценка деловой активности;

анализ прибыли и рентабельности;

разработка мероприятий по улучшению финансово-хозяйственной деятельности организации.

Завершающий этап поведения анализа бухгалтерской (финансовой) отчетности для пользователя – оценка (интерпретация) полученных данных и показателей, которая послужит базой для принятия тех или иных управленческих решений или планирования будущих финансовых операций и составления прогнозной бухгалтерской (финансовой) отчетности. Последовательность анализа бухгалтерской (финансовой) отчетности отражена в приложении А.

В завершение данного параграфа отметим, что прежде чем анализировать бухгалтерскую отчетность, необходимо убедиться в ее готовности. Для этого проводят ее предварительную проверку: наличие подписей, соблюдение сроков представления в различные органы, соблюдение размерности единиц измерения.

1.2 Стандартные приемы и методы анализа бухгалтерской (финансовой) отчетности

Финансовый анализ (анализ по данным финансовой отчетности) в настоящее время является обязательной составляющей финансового менеджмента всякого предприятия и служит [44]:

1) для оценки текущего и дальнейшего финансового состояния предприятия;

2) для определения возможности и целесообразности темпов развития предприятия;

3) для выявления доступных источников средств и реальной возможности их мобилизации;

4) в качестве прогноза положения предприятия на рынке капитала.

Анализ бухгалтерской (финансовой) отчетности предполагает использование конкретных приемов или методов. Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить шесть основных методов [44]:

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом, определение относительных темпов роста (снижения), оценка этих изменений.

При горизонтальном анализе происходит изучение абсолютных показателей статей отчетности предприятия за определенный отчетный период, расчет и оценка темпов их изменения. Для этого строятся аналитические таблицы, аналогичные бухгалтерскому балансу. В них абсолютные показатели отчетности дополняются относительными, то есть просчитывается изменение абсолютных показателей как в сумме, так и в процентах.

Горизонтальный анализ используется также для дополнения вертикального анализа финансовых показателей. Его целью является выявление изменений по каждой статье имущества и обязательств баланса или другой отчетности за определенный период. Он предоставляет возможность дать оценку этим изменениям.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Структурный анализ сглаживает влияние инфляции и позволяет проводить межхозяйственные сравнения.

Вертикальный анализ представляет собой данные отчетности в виде относительных показателей. Он подразумевает исчисление доли каждой статьи отчетности в его общей сумме, выраженной в процентах. При этом он позволяет производить оценку их изменения в динамике: позволяет оценить структурные изменения, происходящие в составе активов, пассивов, других показателей отчетности, динамику удельного веса основных элементов доходов предприятия, коэффициентов рентабельности продукции и т.п.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем.

Таким образом, трендовый анализ означает анализ тенденций развития, помогает оценить качественные сдвиги в финансовом положении предприятия. Он является разновидностью горизонтального анализа, направленного на перспективу. Такой анализ предполагает изучение показателей за максимально возможный период времени. При этом каждая позиция отчетности сравнивается со значениями анализируемых показателей за ряд предшествующих периодов и определяется тренд, то есть основная повторяющаяся тенденция развития показателя, свободная от влияния случайных факторов и индивидуальных особенностей периодов.

Расчеты по методике с помощью трендов осуществляются с помощью специально подготовленной программы с использованием таблиц Excel. Это позволяет проводить экспресс-анализ показателей.

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей. Данные коэффициенты представляют большой интерес, потому что достаточно быстро и просто позволяют оценить финансовое положение организации. Их достоинством является также то, что они позволяют элиминировать (исключать) влияние инфляции, что особенно актуально при анализе в долгосрочном аспекте.

Анализ коэффициентов (относительных показателей) помогает произвести расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов предприятия, видов рентабельности. Такой анализ позволяет правильно оценить взаимосвязь показателей. Он используется при изучении финансовой устойчивости, платежеспособности предприятия, ликвидности его баланса.

Сравнительный (пространственный) анализ – внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям организации, а также межхозяйственный анализ показателей данной организации в сравнении с данными конкурентов, со среднеотраслевыми и рекомендуемыми показателями.

В практике финансового управления западных компаний широко используется метод сравнения финансовых коэффициентов своей компании с коэффициентами лишь небольшого числа компаний-лидеров в отрасли. Такая методика анализа получила название эталонного сравнения, или бенчмаркинга (benchmarking) [22].

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель (с помощью детерминированных или стохастических приемов исследования). Факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

В самом процессе анализа финансовой отчетности коммерческой организации могут быть выделены два последовательных и взаимосвязанных этапа:

интерпретация финансовой отчетности;

расчетный анализ финансовой отчетности.

Целью интерпретации финансовой отчетности коммерческой организации является раскрытие и анализ основных компонентов учетной стратегии, а итогом – очищение опубликованных показателей финансовой отчетности от эффекта, вызванного применением методов учетной стратегии. Интерпретация финансовой отчетности должна способствовать пониманию реального экономического положения коммерческой организации, делая информацию, содержащуюся в ее финансовой отчетности, действительно ценной и полезной для принятия решений.

В составе расчетного анализа финансовой отчетности коммерческой организации можно выделить две составляющие:

выявление потенциальных факторов, затрудняющих процесс сопоставления сведений финансовой отчетности;

проведение расчетов и оценка полученных результатов.

В качестве потенциальных факторов, затрудняющих сопоставление сведений финансовой отчетности, рассматриваются изменение временных границ финансового года, разные отчетные даты, изменения в структуре компании, изменение метода бухгалтерского учета и изменения в бухгалтерских оценках, изменение применяемой системы ОПБУ и различия в представлении информации.

Собственно процесс проведения расчетов по данным финансовой отчетности и оценки полученных результатов включает в себя процедуры:

анализа тенденции развития (тренда);

процентного анализа;

сегментного анализа;

анализа на основе финансовых коэффициентов;

анализа движения денежных средств.

В ходе анализа тренда или горизонтального анализа изучается то, как изменяются показатели финансовой отчетности с течением времени. Такой анализ рекомендуется проводить на основе данных за пять лет, хотя теоретически можно рассматривать и более длительные периоды, например десять лет. Однако с увеличением рассматриваемого временного отрезка увеличивается и число элементов, затрудняющих сравнение. В процессе анализа тренда выбирают базисный период, и все показатели финансовой отчетности за последующие периоды выражаются в виде относительных индексов к показателям базисного периода. Если анализ тренда затрагивает статьи отчета о прибылях и убытках, основная задача заключается в изучении динамики показателей или оборота и соответствующих затрат. Будет ли соотношение динамики изменения продаж и затрат линейным, зависит от особенностей конкретной отрасли.

Если в ходе анализа тренда текущие результаты деятельности коммерческой организации сравниваются с ее же показателями за прошлые периоды, то при процентном анализе сравнительную базу образуют показатели других коммерческих организаций, как правило, из этой же отрасли. Чтобы проводить сравнение с другими компаниями, необходимо устранить несоответствие в размерах компаний. Для этого величины показателей отчета о прибылях и убытках выражают в виде процента от продаж, а показатели бухгалтерского баланса – в виде процента от суммы всех активов. Балансы, преобразованные для целей процентного анализа, позволяют, с одной стороны, сравнить структуру финансирования различных компаний, а с другой – направления инвестирования данных ресурсов. Процентный анализ на основе отчета о прибылях и убытках имеет смысл только в том случае, когда отдельные статьи отчета о прибылях и убытках являются сопоставимыми.

Раздел сегментной информации позволяет пользователю групповой финансовой отчетности получить представление о распределении выручки по сегментам хозяйственной деятельности корпоративной группы. Анализ сведений по сегментам, включенных в финансовую отчетность, способствует повышению информативности результатов оценки операционных затрат в ходе процентного анализа. Анализ сегментной информации, которую раскрывает компания, проливает свет на корпоративную стратегию группы и позволяет оценить значимость отдельных хозяйственных и географических сегментов группы.

Анализ на основе финансовых коэффициентов позволяет достаточно подробно рассматривать вопросы, касающиеся финансового состояния коммерческой организации. К таким вопросам относятся следующие:

оценка способности коммерческой организации самостоятельно выполнить принятые обязательства и погашать свои долги;

определение того, насколько является успешным бизнес, приносит ли он достаточный доход;

оценка степени использования производственных мощностей;

оценка эффективности хозяйственной деятельности коммерческой организации;

оценка привлекательности данной коммерческой организации для потенциальных инвесторов.

Различные комбинации и соотношения показателей бухгалтерского баланса и отчета о прибылях и убытках, которые относятся к указанным вопросам, позволяют построить финансовые коэффициенты, несущие полезную информацию, благодаря чему пользователь финансовой отчетности может использовать их в процессе принятия решений.

Финансовые коэффициенты строятся путем соотнесения определенных показателей бухгалтерского баланса и показателей отчета о прибылях и убытках и позволяют оценить финансовое состояние, результаты деятельности и инвестиционный потенциал коммерческой организации. При этом необходимо учитывать, что прежде чем приступать к анализу на основе финансовых коэффициентов, следует очистить данные финансовой отчетности от элементов, снижающих степень их сопоставимости.

В целях обеспечения единого методического подхода к анализу финансового состояния предприятий и оценке структуры их балансов на основе бухгалтерской (финансовой) отчетности в 1994г. были разработаны Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса[2]. Данные положения содержали методику расчета коэффициентов текущей ликвидности, обеспеченности собственными средствами (по значению которых оценивалась удовлетворительность структуры баланса), восстановления (или утраты) платежеспособности предприятий и направления анализа неплатежеспособных предприятий. Однако изменение экономической ситуации в стране и принятие законодательных актов, регламентирующих деятельность коммерческих организаций, в т.ч. законодательства о несостоятельности (банкротстве) организаций, совершенствование бухгалтерского учета и отчетности определило необходимость пересмотра методических подходов к оценке финансового состояния предприятий.

В 1997г. были утверждены Методические рекомендации по реформе предприятий (организаций)[3], которые предназначались в том числе для оценки эффективности финансового менеджмента организации и ее финансово-хозяйственной деятельности.

Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия:

анализ бухгалтерской отчетности;

горизонтальный анализ:

вертикальный анализ;

трендовый анализ;

расчет финансовых коэффициентов.

Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов финансового анализа, применяемых и в настоящее время. Можно сделать вывод, что данными Методическими рекомендациями впервые в РФ определена система показателей для оценки финансового состояния предприятия, рекомендована методика их расчета по данным бухгалтерской (финансовой) отчетности, представлена экономическая характеристика и оценка направлений динамики значений этих показателей.

Важно отметить, что данный нормативный акт определяет нормативные значения финансовых коэффициентов и выделяет два класса коэффициентов: к первому классу отнесены показатели, имеющие нормативное значение (показатели ликвидности и финансовой устойчивости); ко второму классу отнесены показатели рентабельности (интенсивности использования ресурсов) и деловой активности. По второй группе показателей рекомендовано учитывать динамику значений, которая может быть охарактеризована как улучшение, стабильность или ухудшение.

Однако необходимо заметить, что методические аспекты финансового анализа, определенные приказом №118, следует отнести к оперативному анализу, результаты которого не могут служить точной оценкой финансового состояния предприятия. Следовательно, возникла потребность в расширении системы показателей, отражающих более широкий круг процессов и явлений хозяйственной и финансовой деятельности предприятий и организаций.

Такая попытка была предпринята в 2001г. в следующих нормативных актах:

приказ Министерства финансов РФ от 06.11.2001г. №274 (в ред. приказа Минфина РФ от 15.02.2002г. №36) «Порядок проверки текущего финансового состояния организации – получателя бюджетного кредита на осуществление инвестиционных проектов в угольной отрасли, размещаемых на конкурсной основе»;

приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001г. №16 «Методические указания по проведению анализа финансового состояния организаций».

Указанные выше нормативные акты определили цель анализа финансового состояния как оценку платежеспособности, устойчивости, эффективности и динамичности развития организации, а также ее инвестиционной привлекательности.

Приказом Министерства финансов РФ №274 выделено четыре группы показателей, характеризующих финансовый результат деятельности организации, структуру ее баланса, эффективность и оборачиваемость средств, значения которых оцениваются с точки зрения позитивной динамики изменения в последнем отчетном периоде текущего года по отношению к базисному периоду. Данный нормативный акт содержит методику балльной оценки финансового состояния организации.

Приказом ФСФО №16 определена информационная база анализа финансового состояния в виде отчетных форм: «Бухгалтерский баланс», «Отчет о прибылях и убытках», «Отчет о движении денежных средств», «Приложение к бухгалтерскому балансу». Основным достоинством Методических указаний, утвержденных приказом ФСФО №16, является широкий спектр рекомендуемых финансовых показателей для оценки финансово-хозяйственной деятельности организаций (26 показателей), методик их расчета и экономической интерпретации каждого показателя. Тем не менее, представленная система финансовых показателей в полной мере не позволяет оценить степень ликвидности, финансовой устойчивости, прибыль, рентабельность и эффективность использования собственного капитала. Кроме того, Методические указания не устанавливают рекомендуемые значения показателей и не содержат характеристик динамики значений рассчитанных показателей.

Постановлением Правительства РФ от 25.06.2003г. №367 утверждены Правила проведения арбитражным управляющим финансового анализа. На основе Правил появилась возможность анализа имущественного комплекса организаций и источников его формирования с использованием группировки активов по степени ликвидности, а пассивов – по срочности погашения, оценки структуры выручки и чистой прибыли организаций на данных их публичной финансовой отчетности. При помощи финансовых коэффициентов и методики их расчета, представленных в правилах, можно оценить абсолютную и текущую ликвидность, выявить степень платежеспособности организаций, определить финансовую устойчивость и наличие просроченных обязательств, оценить рентабельность активов и уровень доходности хозяйственной деятельности организаций на основе расчета нормы чистой прибыли.

Постановление №367 определяет направления анализа внешних и внутренних условий деятельности организаций и рынков, на которых они функционируют, что, безусловно, повышает его практическую ценность. К достоинствам этого документа также можно отнести содержание требований к анализу инвестиционной и финансовой деятельности организаций и возможности их безубыточной деятельности. В качестве основного недостатка данного нормативного акта можно отметить отсутствие в составе финансовых показателей коэффициентов рентабельности, характеризующих эффективность использования собственного капитала, производственных ресурсов, инвестиций; оборачиваемости активов; структуры капитала, характеризующих финансовую устойчивость организаций. Правила, как и другие нормативные акты, не содержат критериальных значений финансовых показателей, используемых для анализа финансового состояния организаций различных видов экономической деятельности.

Постановлением Правительства РФ о реализации Федерального закона от 30.01.2003г. №52 «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» утверждена Методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, которая установила порядок расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, имеющих долги, и критерии значений этих показателей. В методике рассматриваются шесть показателей: коэффициенты абсолютной, критической и текущей ликвидности, обеспеченности собственными средствами, финансовой независимости, финансовой независимости в отношении формирования запасов и затрат. Значение каждого коэффициента при этом оценивается в баллах в соответствии с установленными критериями и по сумме баллов определяется тип финансовой устойчивости организации.

Таким образом, можно констатировать: на основе методических аспектов анализа, содержащихся в нормативно-законодательных актах, возможен анализ лишь отдельных сторон деятельности организации – определения вероятности банкротства, условий и возможности предоставления кредита, оценки эффективных направлений формирования финансовой политики и т.п. То есть такой анализ носит локальный тематический характер и не содержит методических подходов к проведению комплексного финансового анализа организаций в целях принятия стратегических управленческих решений.

Кроме того, рассмотренные документы не содержат единых нормативных критериев для финансовых коэффициентов. Их величина зависит от многих факторов:

отраслевой принадлежности компании;

кредитной политики;

сложившейся структуры источников средств;

оборачиваемости оборотных средств;

репутации компании и др.

Поэтому приемлемость значений коэффициентов, оценка их динамики и тренда могут быть установлены только в результате пространственно-временных сравнений по группам однородных организаций. В этой связи вопрос разработки критериальных значений показателей оценки финансового состояния организаций в разрезе видов экономической деятельности по-прежнему остается актуальным [43]

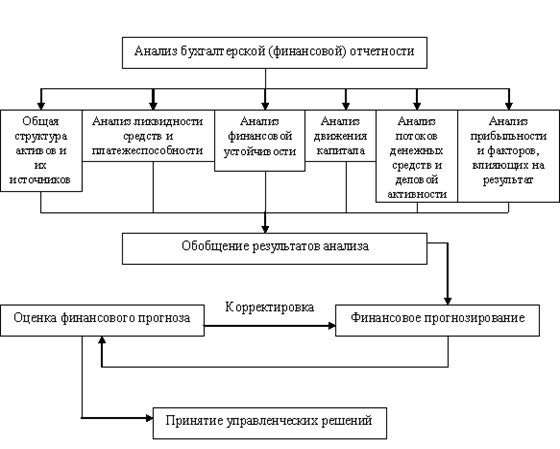

Анализ баланса позволяет оценить эффективность размещения капитала, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. На основании баланса внешние пользователи могут:

принять решение о целесообразности и условиях ведения дел с данной организацией как с партнером;

оценить кредитоспособность организации как заемщика;

оценить возможные риски вложений, целесообразность приобретения акций данной организации, ее активов и др.

Общую оценку финансового состояния можно проводить непосредственно по балансу без предварительного изменения состава балансовых статей. Однако это неудобно, т.к. рассеивается внимание и трудно выделить существенные моменты. Как правило, составляется уплотненный баланс, в котором однородные статьи объединяют в группы.

![]()

![]()

![]() Предварительную

оценку финансового состояния организации можно получить на основе выявления

«больных» статей баланса, которые условно подразделяются на две группы,

свидетельствующие:

Предварительную

оценку финансового состояния организации можно получить на основе выявления

«больных» статей баланса, которые условно подразделяются на две группы,

свидетельствующие:

о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении (статья «Непокрытый убыток», которая в динамике увеличивается);

об определенных недостатках в работе организации, которые могут быть выявлены по данным аналитического учета или приложения к балансу организации для годовой бухгалтерской отчетности (форма № 5): «Дебиторская задолженность долгосрочная», «Кредиторская задолженность долгосрочная».

Также следует обратить внимание на статью «Задолженность перед участниками (учредителями) по выплате доходов» в разделе V баланса. Если сумма по этой статье увеличивается и в то же время возрастает сумма по статье «Нераспределенная прибыль», то это может говорить о возникновении трудностей у организации с денежными средствами.

Кроме уплотненного баланса, для анализа финансового состояния предприятия рекомендуется составлять сравнительный аналитический баланс, который характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Все показатели сравнительного аналитического баланса можно подразделить на три группы:

показатели структуры баланса;

показатели динамики баланса;

показатели структурной динамики баланса.

На основе сравнительного аналитического баланса осуществляется анализ структуры активов и пассивов баланса. Структура статей баланса дает общее представление о финансовом состоянии организации, показывают долю каждого вида актива и соотношение заемных и собственных средств, покрывающих их в пассивах.

Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены. Здесь необходимо отметить, что для того, чтобы сделать правильные выводы о причинах изменения в структуре активов организации, целесообразно повести детальный анализ разделов и статей актива баланса с привлечением данных формы №5.

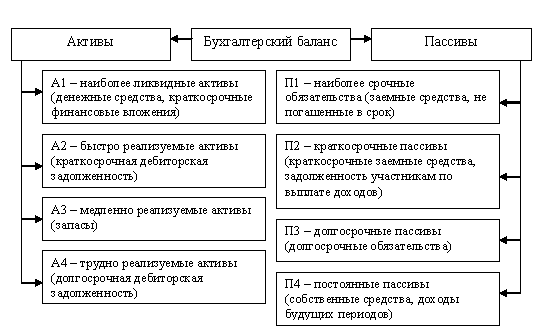

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Данный анализ заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с источниками формирования активов по пассиву, которые группируются по степени срочности погашения (см. рисунок 1.3).

Рисунок 1.3 – Классификация активов и пассивов баланса в целях анализа ликвидности баланса

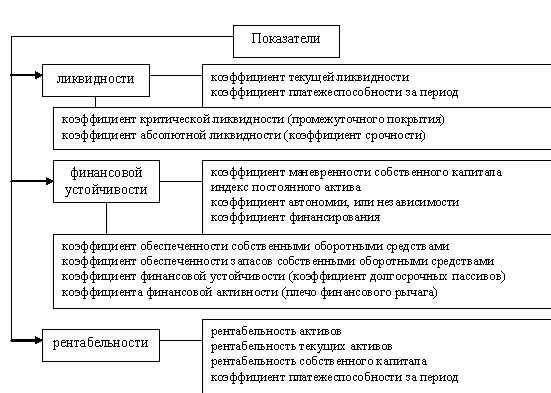

По данным бухгалтерского баланса можно рассчитать показатели ликвидности и показатели финансовой устойчивости (см. рисунок 1.4). Они применяются для оценки способности организации выполнять свои краткосрочные обязательства и характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. Также используя данные формы №1 можно рассчитать показатели рентабельности.

Отметим, что различные коэффициенты представляют интерес не только для руководителей и финансовых работников организации, но и для различных потребителей аналитической информации. При их расчете следует учитывать специфичность конкретных условий и особенности деловой активности отдельного предприятия. Относительные показатели ликвидности необходимо сравнивать в динамике, со среднеотраслевыми показателями, показателями конкурирующих предприятий.

Рисунок 1.4 – Основные показатели ликвидности и финансовой устойчивости

По данным отчета о прибылях и убытках (форма №2) можно проводить оценку доходов и расходов предприятия с помощью горизонтального и вертикального анализа, факторный анализ (прибыли от продаж, прибыли до налогообложения), анализ использования чистой (нераспределенной прибыли), а также расчет и анализ показателей рентабельности организации.

В процессе анализа бухгалтерской (финансовой) отчетности полезно проанализировать изменение состава и структуры собственного капитала организации по данным формы №3 «Отчет об изменениях капитала». Эти показатели имеют большое значение для характеристики финансового положения организации, указывают на финансовую устойчивость, обеспеченность собственными средствами организации. Данная информация необходима внутренним и внешним пользователям для принятия деловых и управленческих решений.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования организации и оценке ее финансовой устойчивости.

Анализ собственного капитала преследует следующие основные цели:

выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости организации;

определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли;

оценить приоритетность прав получения дивидендов;

выявить приоритетность прав собственников при ликвидации организации.

Анализ состава элементов собственного капитала позволяет выявить четыре его основные функции:

обеспечение непрерывности деятельности;

гарантия защиты капитала, кредитов и возмещение убытков;

участие в распределении полученной прибыли;

участие в управлении организацией.

Прежде всего, следует оценить состав, структуру собственного капитала и определить основные источники его формирования. Затем целесообразно проанализировать изменение величины собственного капитала в динамике. При помощи подобного анализа определяют изменение величины собственного капитала как в целом, так и по отдельным его составляющим. Представляет также интерес оценка изменения в динамике структуры собственного капитала. Для получения такой оценки может быть использован вертикальный и горизонтальный анализ.

Также по данным формы №3 возможно проводить оценку эффективности и интенсивности использования собственного капитала организации путем расчета коэффициентов:

рентабельность собственного капитала;

экономическая рентабельность совокупного капитала;

коэффициент оборачиваемости собственного капитала;

показатель чистых активов.

Одной из важнейших задач рыночной экономики является поддержание оптимального баланса между достаточной платежеспособностью и высокой рентабельностью работы предприятия. Решение этой задачи во многом базируется на анализе движения денежных средств, основным источником информации для которого служит форма №4 «Отчет о движении денежных средств». Особое значение такой анализ имеет в условиях нестабильной экономики и кризиса неплатежей, когда неумелое управление движением денежных средств или отсутствие такого управления вообще может привести к банкротству даже прибыльное предприятие.

Анализ движения денежных средств позволяет внешнему пользователю судить о способности компании обеспечить превышение чистых денежных поступлений над платежами. Отчет о движении денежных средств, который является информационной базой анализа, состоит из трех разделов, куда включается информация о движении денежных средств согласно источникам данных средств, как то: движение денежных средств по операционной деятельности, движение денежных средств по инвестиционной деятельности и движение денежных средств по финансовой деятельности.

Изучая информацию о движении денежных средств, представленную в данной форме финансовой отчетности, пользователи финансовой информации стремятся прежде всего узнать, способна ли компания обеспечить поступление денежных средств от операционной деятельности. Во вторую очередь аналитик задается вопросом, достаточно ли компании внутренних поступлений для финансирования своей инвестиционной деятельности или же компании следует привлекать внешние заемные средства для этих целей, или наращивать собственный капитал. Соотношение этих трех компонентов движения денежных средств определяется финансовым состоянием компании. Структура потоков денежных средств бурно развивающейся компании будет отличаться от картины движения денежных средств компании, испытывающей финансовые затруднения [30].

В зависимости от целей составления, а также возможности доступа к информации денежные потоки от операционной деятельности могут быть представлены с помощью двух основных методов: прямого и косвенного. При этом необходимо отметить, что денежные потоки от инвестиционной и финансовой деятельности отражаются только прямым методом.

Отчет о движении денежных средств, составленный прямым методом, предоставляет информацию о поступлениях и платежах, в то время как косвенный метод представления информации о денежных потоках от операционной деятельности рассматривает не только статьи денежных средств, но и все остальные статьи активов и пассивов, изменение которых влияет на финансовые потоки организации.

И прямому, и косвенному методам представления денежных потоков от операционной деятельности присущи определенные преимущества и недостатки как блока информации для анализа.

Одно из преимуществ прямого метода состоит в том, что он позволяет оценить общие суммы поступлений и платежей и обращает внимание пользователя на те статьи, которые формируют наибольший приток и отток денежных средств. В качестве главного недостатка прямого метода обычно выделяют его трудоемкость. Кроме того, отражая информацию о валовых суммах поступлений и платежей за период, данный метод не раскрывает взаимосвязи полученного финансового результата и величины изменения денежных средств на счетах организации.

Косвенный метод по своей сути уже включает элементы анализа, фокусируя внимание на различиях между чистым финансовым результатом и чистым денежным потоком организации. При этом он выполняет контрольную функцию, поскольку позволяет оценить сбалансированность показателей бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Косвенный метод прост технически, его достоинством является возможность построения отчета без привлечения внутренних данных об оборотах по счетам

Несмотря на преимущества и недостатки прямого и косвенного методов составления отчета о движении денежных средств, вполне очевидно, что оба этих метода предоставляют очень важную для анализа движения денежных средств информацию. На ее основе возможны финансовое планирование и бюджетирование деятельности организации, оценка эффективности инвестиций организации, а также оценка активности и результативности деятельности организации в области привлечения дополнительных финансовых ресурсов. В целом можно отметить, что для обеспечения успешного функционирования любой организации необходим анализ движения денежных средств. Его главная цель заключается в получении необходимого объема параметров денежных средств, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих влияние на изменение потоков денежных средств (виды анализа на основе формы №4 представлены на рисунке 1.5).

Рисунок 1.5 – Виды финансового анализа на основе формы №4 «Отчет о движении денежных средств»

К задачам анализа движения денежных средств относятся:

оценка оптимальности объема потоков денежных средств;

оценка потоков денежных средств по видам хозяйственной деятельности предприятия;

оценка состава, структуры и направлений движения денежных средств;

оценка динамики потоков денежных средств;

выявление и измерение влияния различных факторов на формирование потоков денежных средств;

выявление и оценка резервов улучшения использования денежных средств;

разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Без проведения анализа движения денежных средств невозможно организовать эффективную систему управления денежными средствами, отсутствие которой может привести к банкротству любое предприятие.

В системах управления сложными организационными структурами возрастает значение финансовых методов управления и таких важнейших функций менеджмента, как оценка ресурсного потенциала, стоимости компании, анализа и прогнозирования финансового состояния по данным консолидированной отчетности. Развитие этих функций менеджмента требует уточнения и разработки соответствующих финансовых инструментов и показателей, создания систем аналитического обеспечения процесса управления.

Рассмотрим методические аспекты формирования эталонных значений финансовых показателей, что представляет собой следующую ступень в совершенствовании существующих подходов анализа консолидированной отчетности крупных вертикально и горизонтально интегрированных бизнес-структур, позволяют учесть современные тенденции корпоративного строительства организаций (групп) с учетом экономических интересов эффективных собственников (инвесторов), кредиторов, производственного менеджмента и государства. Эти подходы дают реальную возможность более обоснованно анализировать оперативную хозяйственную деятельность любого хозяйственного субъекта, принимая во внимание масштабы деятельности, структуру акционерного капитала и организационно-правовую форму, а также выбранную стратегию развития на перспективу (3-5 лет и более), что в дальнейшем позволит учитывать инновационную составляющую развития [24].

Данный подход к методике анализа финансовой отчетности основан на использовании метода сравнения системы традиционных финансовых коэффициентов и показателей, рассчитанных на базе консолидированной корпоративной отчетности, с эталонными значениями для целей достижения новых конкурентных преимуществ и развития корпоративных образований.

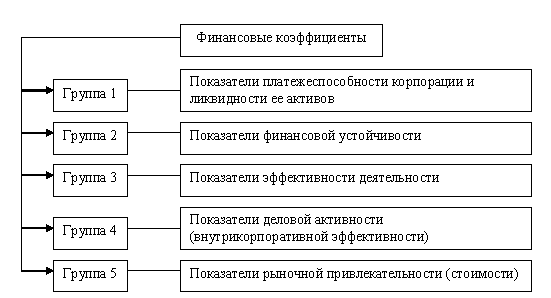

Совокупность ключевых финансовых коэффициентов, отражающих тенденции и сравнительную эффективность деятельности корпорации и предназначенных для прогнозирования и моделирования развития, может быть представлена пятью группами, которые объединяют показатели финансового состояния, результатов деятельности и инвестиционной привлекательности (см. рисунок 1.6).

Рисунок 1.6 – Совокупность ключевых финансовых коэффициентов

Помимо приведенных индикаторов во вторую группу следует включить коэффициент покрытия постоянных финансовых расходов (при их осуществлении корпорацией), а в пятую – коэффициент котируемости акций, коэффициент рыночной оценки акций и коэффициент Тобина (которые возможно рассчитать при наличии информации фондового рынка).

Приведенный перечень, безусловно, не охватывает всей совокупности разработанных и используемых на практике финансовых индикаторов, однако, на наш взгляд, в наибольшей степени сможет удовлетворить информационные потребности различных групп участников корпоративных отношений – пользователей финансовой информации.

Изучение методики определения перечисленных финансовых показателей и построения финансовой модели корпорации позволяет констатировать, что нормативные (эталонные) значения финансовых коэффициентов в российской практике анализа разработаны, как правило, исключительно для первых двух групп показателей. В таблице 1.1 приведены рекомендуемые значения финансовых коэффициентов из ряда источников. Аналитический обзор нормативных документов РФ, методик ведущих отечественных ученых, информационных материалов международных аналитических агентств позволил выработать систему эталонных значений финансовых индикаторов для анализа консолидированной отчетности в целях управления и принятия экономических решений в крупнейших российских корпорациях различных отраслей (машиностроение – ОАО «КАМАЗ», транспорт – ОАО «РЖД», черная металлургия – ОАО «НЛМК» и ОАО «ММК») [31].

Таблица 1.1 – Рекомендуемые значения финансовых коэффициентов

| Показатель | ПП РФ от 20.05.94 №498 (утратило силу) | Приказ СФ РФ от 01.10.97 №118 | ПП РФ от 30.01.03 №52 | Методика В.В. Ковалева [32, 33] | Методика А.Д. Шеремета [45, 46] | Отраслевые коэффици-енты «Value Line» |

| Коэффициент текущей ликвидности | ≥ 2 | от 1 до 2 | ≥ 2 | ≥ 2 | ≥ 2 | 1,76 |

| Коэффициент быстрой ликвидности | --- | 1 и выше | ≥ 1,5 | ≥ 1 | ≥ 1 | 1,57 |

| Коэффициент абсолютной ликвидности | --- | --- | ≥ 0,5 | 0,05-0,1 | ≥ 0,2-0,5 | --- |

| Коэффициент обеспеченности текущей деятельности собственными оборотными средствами | ≥ 0,1 | --- | ≥ 0,5 | ≥ 0,1 | --- | --- |

| Коэффициент маневренности оборотного капитала | --- | --- | --- | от 0 до 1 | 0,5 | --- |

| Коэффициент покрытия запасов | --- | --- | ≥ 1 | ≥ 1 | --- | --- |

| Коэффициент концентрации собственного капитала | --- | --- | ≥ 0,6 | от 0,4 до 0,6 | ≥ 0,5 | --- |

| Коэффициент финансовой независимости капитализированных источников | --- | --- | --- | ≥ 0,6 | --- | --- |

| Коэффициент маневренности собственного капитала | --- | от 0,2 до 0,5 | --- | ≥ 0,5 | --- | --- |

| Коэффициент соотношения привлеченных и собственных средств (задолженности) | --- | меньше 0,7 | --- | 0,5-0,7 | ≤ 1 | --- |

Хотя анализ финансовых коэффициентов дает полезную и прозрачную информацию о деятельности корпорации и ее финансовом состоянии, вместе с тем он имеет определенные ограничения, требующие внимания и оценки. Выделим и дадим краткую характеристику основным из них [17, 25; 34].

В крупные корпорации входят дочерние и зависимые общества и другие структурные подразделения, функционирующие в различных отраслях, и для таких компаний сложно разработать перечень средних показателей по отрасли. Следовательно, сравнение со среднеотраслевыми значениями и анализ отклонений коэффициентов более уместен для узкоспециализированных средних по объемам производства и производственным мощностям компаний. При анализе финансового состояния крупных корпораций в качестве целевого уровня эффективности стоит использовать эталонные значения коэффициентов компаний-лидеров отрасли (даже дислоцированных в других государствах или ТНК).

Вычисления подавляющего числа коэффициентов основаны на учетных данных, а не на рыночных оценках средств компании и их источников. Однако этот недостаток подлежит нивелированию: во-первых, при необходимости можно построить (запросить у компании) аналитический баланс в рыночных оценках (составленный в условиях фиктивной ликвидации); во-вторых, коэффициенты, как и любые относительные показатели, в определенной мере сглаживают негативное влияние ряда факторов, в том числе и влияние инфляции.

Большинство коэффициентов рассчитывается по результатам законченных хозяйственных операций (коэффициенты историчны по своей природе) и поэтому дают усредненную характеристику финансового положения компании. Однако при известной инерционности экономических процессов и основном назначении коэффициентов – выявление тенденций и закономерностей сложившегося положения в имущественном комплексе и финансовом состоянии компании и перспектив развития – эту проблему можно считать несущественной.

Как в научном, так и в практическом аспекте финансового анализа имеется множество интерпретаций аналитических коэффициентов, поэтому не предполагается их строго формализованный расчет. Методика расчета коэффициентов может варьировать в определенных границах, что следует учитывать при сравнении коэффициентов по различным компаниям.

Применение различной учетной политики в бухгалтерском учете может исказить результаты сравнительного анализа коэффициентов. Назначения коэффициентов могут оказывать существенное влияние выбранные компанией методы оценки основных средств, производственных запасов, начисления амортизации. Это обстоятельство необходимо учитывать при сопоставлении коэффициентов различных компаний и при их анализе за разные временные периоды.

В целях представления имущественного и финансового положения в желаемом или целесообразном ракурсе компании могут вести креативный учет и использовать методы причесывания (window dressing techniques) финансовой отчетности: маневрирование прибылью и оценками активов, создание скрытых резервов, манипулирование сроками погашения обязательств и др. Таким образом, при сравнении и анализе коэффициентов следует учитывать значимость, целевой характер и последствия креативного учета, так как в противном случае может быть нарушено требование достоверности, непредвзятости и прозрачности финансовой информации.

Значения коэффициентов за разные отчетные периоды могут отличаться вследствие влияния на показатели финансовой отчетности сезонных факторов, что существенно для транспортных корпораций (в частности, ОАО «РЖД»). Для решения этой проблемы следует использовать средние ежемесячные значения для материальных запасов (дебиторской задолженности) при вычислении коэффициентов оборачиваемости.

Сложность в однозначной оценке эффективности деятельности компании в целом может быть обусловлена различным уровнем коэффициентов: одни коэффициенты могут соответствовать критериальным значениям, другие – нет. В этом случае возможно использование статистических методов для анализа результирующего влияния ряда коэффициентов. В качестве такого метода может быть использован дискриминантный анализ – специальный статистический инструментарий определения вероятности появления у компании финансовых проблем.

В заключение отметим, что при выполнении анализа финансового состояния корпорации на основе коэффициентов всегда нужно помнить правило, выработанное опытом практической деятельности для организаций любых типов: собственники (акционеры) предпочитают оптимальный для сложившихся хозяйственных условий рост доли заемных средств; для инвесторов, кредиторов и контрагентов предпочтительнее организации с высокой долей собственного капитала, то есть с большей финансовой независимостью.

2 Теоретические аспекты аудита форм бухгалтерской (финансовой) отчетности

При проведении аудита бухгалтерской (финансовой) отчетности необходимо руководствоваться федеральными правилами (стандартами) аудиторской деятельности[4]. До утверждения Правительством Российской Федерации федеральных правил (стандартов) аудиторской деятельности следует руководствоваться правилами (стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте Российской Федерации, в части, не противоречащей Федеральному закону «Об аудиторской деятельности»[5] и федеральным правилам (стандартам) аудиторской деятельности[6].

Из перечня федеральных правил (стандартов) аудиторской деятельности при проведении аудита бухгалтерской (финансовой) отчетности рекомендовано руководствоваться следующими правилами (стандартами) аудиторской деятельности:

Заключение аудиторской организации по специальным аудиторским заданиям[7];

Проверка прогнозной финансовой информации[8];

Требования, предъявляемые к внутренним стандартам аудиторских организаций[9].

В случае если аудиторская организация (индивидуальный аудитор) установила свои правила (стандарты) аудиторской деятельности, то такие правила (стандарты) не могут противоречить федеральным правилам (стандартам) аудиторской деятельности, а требования, содержащиеся в них, не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности[10].

Бухгалтерская отчетность, представляющая единую систему данных об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности и составленная на основе данных бухгалтерского учета, является объектом аудиторской проверки. Под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией, в результате которой составляется мнение о степени достоверности бухгалтерской отчетности экономического субъекта (под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения [19]) [21].

Цель аудита бухгалтерской (финансовой) отчетности – оценка правильности заполнения форм бухгалтерской отчетности, соответствия ее показателей данным синтетического бухгалтерского учета, а также проверка полноты раскрытия информации в пояснениях к финансовой отчетности [28].

В задачи аудита бухгалтерской отчетности входят проверка состава и содержание форм бухгалтерской отчетности, увязка ее показателей, проверка правильности оценки статей отчетности, проверка правильности формирования сводной (консолидированной) отчетности, установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения действующим в проверяемом периоде нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах, проверка правильности формирования сводной отчетности.

Для контроля соответствия показателей отчетности требованиям нормативных документов проверяются:

состав и содержание форм бухгалтерской отчетности[11];

правильность оценки статей отчетности;

взаимоувязка показателей отчетности, соответствие показателей, отраженных в разных формах отчетности.

Информационная база, используемая аудитором при проверке бухгалтерской отчетности, включает:

основные нормативные документы, регулирующие вопросы формирования показателей бухгалтерской отчетности;

приказ об учетной политике организации;

регистры синтетического и аналитического учета по отдельным объектам бухгалтерского учета.

Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение также может быть включено в состав бухгалтерской отчетности.

При проведении аудита проверяется наличие всех форм и необходимых реквизитов (заголовочной части отчетных форм): наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; полное наименование юридического лица; идентификационный номер налогоплательщика (ИНН); вид деятельности; организационно-правовая форма (форма собственности); единица измерения; адрес; дата утверждения; дата отправки (принятия) бухгалтерской отчетности или дата ее фактической передачи по принадлежности.

Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку характеризует имущественное и финансовое положение организации на отчетную дату.

Аудиторскую проверку показателей бухгалтерского баланса целесообразно начинать с арифметического подсчета итогов по группам статей, разделов, а также валюты баланса по активу и пассиву и сверки полученных результатов с данными, указанными в балансе организации. Такой подсчет крайне важен для аудитора, поскольку данные баланса используются при проведении анализа финансового положения.

В ходе аудита проверяется сопоставимость данных бухгалтерского баланса на начало и конец отчетного года как по номенклатуре статей, так и по содержанию показателей, включенных в статьи баланса, а также сопоставимость с номенклатурой и группировкой разделов и статей в них за предыдущий отчетный год.

Аудитор должен получить достаточный объем аудиторских доказательств, которые дадут ему возможность убедиться в том, что:

начальные и сравнительные показатели проверяемой бухгалтерской отчетности не содержат существенных искажений, способных повлиять на достоверность проверяемой бухгалтерской отчетности;

конечные и сравнительные показатели бухгалтерской отчетности предыдущего отчетного периода соответствующим образом перенесены на начало проверяемого отчетного периода. Для подтверждения статей бухгалтерского баланса используется процедура сверки тождественности показателей баланса и главной книги путем их сопоставления (при таком сопоставлении аудитор использует данные соответствующих регистров аналитического учета);

результаты проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности соответствующим образом раскрыты в пояснениях к проверяемой отчетности;

учетная политика проверяемого экономического субъекта применяется на постоянной основе, а изменения в политике, влияющие на начальные и сравнительные показатели бухгалтерской отчетности, надлежащим образом оформлены и задокументированы в соответствии с установленным порядком.

Для выполнения требований, предъявляемых к проведению аудита начальных и сравнительных показателей бухгалтерской отчетности, аудиторская организация может провести на выборочной основе следующие аудиторские процедуры:

ознакомиться с финансово-хозяйственной деятельностью экономического субъекта;

провести анализ учетной политики экономического субъекта;

ознакомиться с порядком составления бухгалтерской отчетности;

убедиться в соответствии данных синтетического и аналитического учета;

провести анализ системы внутреннего контроля;

оценить работу отдела внутреннего аудита экономического субъекта (если он существует) и при возможности использовать результаты работы отдела;

провести необходимые аналитические процедуры, например сопоставить сальдо по счетам за различные периоды, оценить соотношение между различными статьями отчетности на начало проверяемого периода и (или) сопоставить их с данными предыдущих периодов;

направить письменные запросы на подтверждение определенной информации руководству экономического субъекта и третьим лицам;

организовать письменный запрос (от имени экономического субъекта) предыдущей аудиторской организации о предоставлении необходимой информации;

ознакомиться с аудиторским заключением и письменной информацией по результатам проведения аудита, подготовленными для руководства экономического субъекта прежнего аудитора;

запросить у экономического субъекта первичные документы, относящиеся к предыдущему отчетному периоду;

рассмотреть влияние на начальные и сравнительные показатели бухгалтерской отчетности корректировок, внесенных экономическим субъектом в соответствии с аудиторским заключением за предыдущий отчетный период.

Отметим важность процедуры проверки соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

нематериальные активы и основные средства – в нетто-оценке, т.е. по остаточной стоимости за вычетом начисленной амортизации;

незавершенное строительство, приобретенное оборудование, требующее монтажа, – по фактическим затратам для застройщика (инвестора), а также с учетом выданных авансов подрядчику на капитальное строительство;

финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, – по рыночной стоимости, т.е. за минусом суммы образованного резерва под обесценение вложений в ценные бумаги (если рыночная стоимость ниже стоимости, по которой указанные объекты приняты к бухгалтерскому учету);

материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие, запасные части, тара и др.) – по стоимости, определяемой исходя из используемых способов оценки запасов. Материально-производственные запасы, которые морально устарели либо текущая рыночная стоимость продажи которых снизилась, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

готовая продукция – по фактической или нормативной (плановой) производственной себестоимости;

товары в организациях, занятых торговой деятельностью, – по стоимости их приобретения;

затраты на незавершенное производство (издержки обращения) – в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

отгруженные продукция и товары – в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

дебиторская задолженность, по которой созданы резервы по сомнительным долгам, – за минусом образованного резерва;

дебиторская и кредиторская задолженность – с подразделением в зависимости от срока обращения (погашения) на краткосрочную, если срок обращения (погашения) не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

уставный капитал – в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке;

займы и кредиты – с учетом причитающихся к уплате процентов на конец отчетного периода.

Не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся развернуто по счетам аналитического учета: по которым имеется дебетовое сальдо – в активе; по которым имеется кредитовое сальдо – в пассиве.

Одной из важных процедур является проверка взаимоувязки показателей отчетных форм (соблюдение требования непротиворечивости показателей). С этой целью сверяются показатели бухгалтерского баланса с данными других отчетных форм. Данные баланса используются для анализа имущественного и финансового положения организации.

Необходимо заметить, что при проверке бухгалтерского баланса аудитору необходимо обратить особое внимание на формирование стр.145 «Отложенные налоговые активы» (по данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы») и на стр.515 «Отложенные налоговые обязательства» (где отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода).

Отчет о прибылях и убытках – основная отчетная форма, характеризующая порядок формирования результата финансово-хозяйственной деятельности организации.

Перед началом проверки отчета о прибылях и убытках аудитор должен ознакомиться с положениями учетной политики, касающимися порядка признания доходов организации в качестве доходов от обычных видов деятельности. Для этого он должен проанализировать, какие виды деятельности в соответствии с учетной политикой отнесены организацией к основным, и проверить правильность классификации доходов и расходов по отчету.

Аудитор должен проверить арифметические подсчеты. Для подтверждения достоверности и точности определения показателей отчетной формы сверяется тождественность показателей «За отчетный год» данным Главной книги и регистров аналитического учета по счетам учета доходов и расходов.

Проверка формирования показателей по строкам «Прочие доходы», «Прочие расходы» должна быть направлена и на подтверждение достоверности состава этих расходов.

Важно обратить внимание на соблюдение принципа существенности[12], согласно которому доходы и расходы должны приводиться обособленно, если они существенны (показатель может быть признан существенным, если его сумма по отношению к общему итогу соответствующих данных за отчетный год составляет не менее 5%). При формировании показателей отчета о прибылях и убытках следует:

при отражении видов доходов, каждый из которых в отдельности составляет 5% и более общей суммы доходов организации за отчетный период, показывать в отчете соответствующую каждому виду часть расходов;

графу 4 заполнять на основании данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов;

доходы от обычных видов деятельности в случае их существенности отражать обособленно в виде расшифровки к строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг» или в приложении к отчету.

В акционерных обществах аудитору необходимо проверить информацию, приведенную справочно к отчету о прибылях и убытках (это касается справки о сумме дивидендов, которые приходятся на одну привилегированную акцию). Также проверяется соответствие требованиям Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию[13].

Проведенные процедуры проверки формирования показателей отчета о прибылях и убытках позволяют аудитору подтвердить достоверность данных, формирующих прибыль. Данные отчета используются для проведения анализа финансовых результатов.

Отметим, что при проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что:

по стр.200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99, субсчет «Постоянное налоговое обязательство»;

по стр.141 «Отложенные налоговые активы» – обороты по кредиту счета 77 за вычетом дебетовых оборотов;

если кредитовый оборот по счету 77 превышает дебетовый, то аудитор должен просмотреть, что стр.142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли он должен быть учтен со знаком «минус».

В российской бухгалтерской отчетности пояснения к ней представляются в двух видах документов: формализованных таблицах и пояснительной записке.

В формализованных таблицах представляются формы отчетности №3-5.

Отчет об изменениях капитала раскрывает дополнительные данные об изменениях в капитале и дает пояснения к статьям бухгалтерского баланса раздела «Капитал и резервы».

Показатели отдельных видов капитала, резервов предстоящих расходов, оценочных резервов на начало и конец года и оборотов за год, их увеличение и использование за отчетный период проверяются на соответствие данным Главной книги и регистров синтетического учета по соответствующим счетам. Особое внимание следует уделить проверке изменения капитала, где раскрывается информация об источниках его увеличения на конец отчетного года, а также о причинах уменьшения капитала.

Аудитор должен провести проверку правильности расчета показателя «Чистые активы»[14]. Затем аудитору следует сравнить величину чистых активов с величиной уставного капитала и требованиями применимых нормативных актов.

Если будет выявлено, что величина чистых активов меньше величины уставного капитала (или его минимальной величины), аудитор должен рассмотреть вероятность подачи иска о ликвидации организации и вопрос о необходимости модификации аудиторского заключения путем выражения сомнения в непрерывности деятельности аудируемой организации.

В ходе аудита Отчета о движении денежных средств аудитор проверяет правильность представленной информации по всем видам деятельности, а также увязку показателей остатков денежных средств на начало и конец отчетного года по отчету о движении денежных средств с показателями бухгалтерского баланса. Отметим, что если организация имела остатки валюты на валютном счете или в кассе на начало года, то равенства между показателями бухгалтерского баланса по строке «Денежные средства» и отчета о движении денежных средств не будет. Это связано с тем, что при наличии (движении) денежных средств в иностранной валюте информация о движении валюты по каждому ее виду формируется применительно к отчету, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Банка России на дату составления бухгалтерской отчетности, а затем полученные показатели суммируются по каждой строке с показателями по рублевым оборотам. Возникающая разница между остатками денежных средств отражается в отчете и балансе отдельной строкой «Величина влияния изменений курса иностранной валюты по отношению к рублю».

Проверка формирования показателей проводится с использованием данных регистров синтетического и аналитического учета по счетам учета денежных средств, а также приложенных первичных документов, отражающих содержание операции. Аудитор и здесь использует процедуру арифметических подсчетов для подтверждения данных отчетных форм.

Анализ денежных потоков по видам деятельности позволяет аудитору:

оценить возможность организации направлять денежные средства на поддержание хозяйственного процесса и выявить тенденции, вызванные наращиванием производственных мощностей, – по данным денежных потоков текущей деятельности;

определить, насколько будущие производственные мощности смогут поддерживать сложившийся уровень текущей деятельности, – по данным денежных потоков инвестиционной деятельности.

Пояснительная записка является структурным элементом годового бухгалтерского отчета. В ней приводятся данные, не нашедшие отражения в формах годовой бухгалтерской отчетности.

В настоящее время форма и последовательность представления информации в пояснительной записке строго не регламентированы. Каждая организация самостоятельно определяет необходимость показа дополнительной информации, характеризующей результаты и условия ведения деятельности.

Организации, публикующие свою отчетность, должны раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями. Требования о раскрытии информации содержатся практически в каждом из положений по бухгалтерскому учету.

В заключение данного параграфа отметим, что аудиторы всегда подвергают себя большому риску при аудите бухгалтерской отчетности у непорядочных клиентов. Обычно представители руководящего персонала экономического субъекта не являются злостными мошенниками, но аудитору следует учитывать мотивацию их действий [39].

2.2 Основные этапы аудита бухгалтерской (финансовой) отчетности

Перечислим основные этапы выполнения аудита бухгалтерской (финансовой) отчетности [38]:

1. До заключения договора:

1.1. проведение экспертизы (анкетирование) организации-клиента;

1.2. определение необходимого количества времени для проведения аудита по результатам экспертизы;

1.3. определение стоимости аудита;

1.4. направление клиенту письма-обязательства аудиторской организации о согласии на проведение аудита.

2. Заключение договора.

3. Определение объема аудита, составление плана аудита.

4. Сбор аудиторских доказательств.

5. Оформление рабочих документов.

6. Обобщение выводов, составление аудиторского заключения и письменной информации руководству экономического субъекта.

7. Передача исходящих документов для внутрифирменного контроля.

8. Передача итоговых документов исполнительному органу экономического субъекта.

9. Формирование «Досье клиента».

С другой стороны, работы при проведении аудита бухгалтерской отчетности можно разделить на три последовательных этапа: ознакомительный; основной; заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки.

На ознакомительном этапе аудита необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению бухгалтерской отчетности. В частности, перед составлением годового отчета в каждой организации проводятся инвентаризация основных видов ценностей и обязательств, списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов.

В ходе проверки закрытия счетов необходимо установить [26]: