Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Анализ, учет и аудит производственных запасов

Дипломная работа: Анализ, учет и аудит производственных запасов

Содержание

Введение…………………………………………………………………………...3

1. Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений………………………………………………….4

1.1. Экономическая сущность и классификация производственных запасов………………………………………………………………………4

1.2. Оценка производственных запасов…………………………………14

1.3. Организация складского хозяйства…………………………………23

2. Синтетический и аналитический учет производственных запасов………..30

2.1. Документирование оформления поступления и расхода производственных запасов……………………………………………….30

2.2. Синтетический и аналитический учет производственных запасов.34

3. Аудит и анализ производственных запасов…………………………………42

3.1. Цели, задачи и источники информации аудита производственных запасов……………………………………………………………………..42

3.2. Аудит состояния и сохранности производственных запасов……..45

3.3. Контроль за отпуском запасов в производство…………………….55

3.4. Аудит учета производственных запасов……………………………58

3.5. Задачи, источники информации и методика анализа производственных запасов……………………………………………….65

3.6. Анализ структуры и динамики производственных запасов……….67

3.7. Планирование и оптимизация объема производственных запасов.72

Заключение……………………………………………………………………….79Список использованной литературы…………………………………………...81

Введение

Реформирование системы бухгалтерского учета и финансовой отчетности, необходимой как внутренним, так и внешним пользователям является составной частью мероприятий ориентированных на введение экономических отношений рыночного направления.

Необходимость перехода предприятий на национальные стандарты с учетом Международных стандартов бухгалтерского учета обусловлена рамками реализации стратегического курса России на интеграцию с мировым экономическим пространством, который предусматривает адоптацию законодательства России с законодательством развитых стран мира и направлен на развитие рыночных отношений, внедрение разнообразных форм собственности, охват приватизацией различных отраслей.

Целью данной работы является то, что на основе действующих законодательно-нормативных актов, рассмотрены учет, контроль и анализ производственных запасов предприятия, а также разработаны пути улучшения ведения их учета. Производственные запасы (это часть оборотных активов предприятия, а следовательно зачастую являются составной частью имущества предприятия.

Объектом исследования данной работы послужило частное предприятие ОАО “ТОРА”

1. Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений

1.1. Экономическая сущность и классификация производственных запасов

В соответствии с ПБУ 5/01 материально — производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов: организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах; погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов и др.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.).

Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на ОАО «ТОРА» в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

В связи с этим перед учетом производственных запасов стоят следующие задачи:

правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

постоянный контроль за соблюдением установочных норм производственных запасов;

систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

контроль за технологическими отходами и потерями и их использование;

своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Фактической себестоимостью материально — производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

· таможенные пошлины и иные платежи;

· невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

· затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

· иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется, исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату принятия их к учету.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных настоящим Положением.

Материально-производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

· по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Стоимость израсходованных материалов оценивается по формуле:

Р = О н + П — О к , где

Р — стоимость израсходованных материалов;

О н и О к — стоимость начального и конечного остатков материалов;

П — стоимость поступивших материалов.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

При методе ФИФО (от английского «FIFO — first in — first out») применяется правило, заключенное в его английском названии:

первая партия в приход — первая партия в расход

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально — производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально — производственных запасов (метод ЛИФО).

При методе ЛИФО (от английского «LIFO — last in — first out») применяется другое правило:

последняя партия в приход — первая партия в расход

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов.

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости) производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

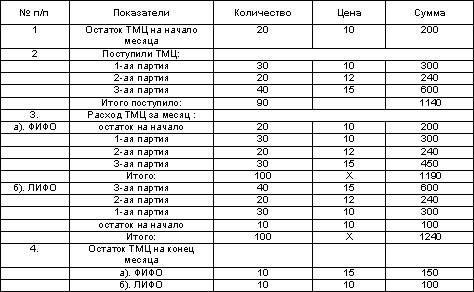

Пример:

Расчет по методу средней себестоимости:

Стоимость израсходованных ТМЦ 1218 = 200+1140/110 х100

На ОАО «ТОРА» применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни из них полностью потребляются в производственном процессе, другие - изменяют только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или химический состав. Важной предпосылкой правильной организации учета производственных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

Действующий план счетов бухгалтерского учета предусматривает существенное сокращение числа синтетических счетов, предназначенных для учета и контроля движения производственных запасов. Одна синтетическая позиция - укрупненный активный счет 10 «Материалы» - отведена для обобщения информации о наличии, поступлении и расходовании всех видов материальных ресурсов (за исключением малоценных и быстроизнашивающихся предметов), признанных собственностью предприятия в соответствии с действующим законодательством. Отражаемые на этом счете производственные запасы в зависимости от их функциональной роли в производственном процессе и образовании продукта могут быть сгруппированы в субсчета; 1. Сырье и материалы; 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали; 3. Топливо; 4. Тара и тарные материалы; 5. Запасные части; 6. Прочие материалы; 7. Материалы, переданные в переработку на сторону; 8. Строительные материалы и др.

Однако приведенный перечень субсчетов носит для конкретных предприятий лишь рекомендательный характер. С учетом реальных условий хозяйствования они могут уточнять этот перечень, вводя в него дополнительные субсчета или, наоборот, объединяя некоторые из них.

Исходя из неуклонного соблюдения принципа имущественной обособленности любого предприятия, независимо от формы собственности, раздельно (за балансом) учитываются материальные ценности, которые согласно законодательству не являются собственностью предприятия, но временно находятся в его распоряжении. Для учета и контроля движения таких ценностей в новом плане счетов бухгалтерского учета выделены за балансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые на переработку». На последнем отражаются давальческое сырье и материалы, не оплаченные предприятием изготовителем.

Одновременно в плане счетов предусмотрена возможность широкого использования (с учетом потребностей рыночной экономики) нетрадиционных для большинства наших предприятий счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов». В связи с происшедшими изменениями в налоговом законодательстве возникла необходимость ввести с начала 2003 года новый активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям».

Наряду с приведенной выше укрупненной классификацией материальных ценностей важное значение имеет их детализированная группировка на каждом предприятии исходя из номенклатуры используемых материалов, степени кооперирования и специализации и других факторов.

В составляемых на предприятиях номенклатурах-ценниках отдельные укрупненные группы однородных материалов делятся на подгруппы, а те в свою очередь - на виды, сорта, марки, типоразмеры. Каждому виду материала присваивается собственный номенклатурный номер (код), однозначно его идентифицирующий.

Код (номенклатурный номер) материала может иметь следующую структуру:

Х Х ХХ ХХХ, где

Х - характеристика (размер, сорт);

Х - вид материала, марка;

ХХ - подгруппа материала;

ХХХ - группа материала.

Наличие на ОАО «ТОРА» такого систематизированного перечня создает основу для применения единой классификации материалов в конструкторской, технологической, плановой и учетной документации, для механизации учетно-вычислительных работ, применения оперативно-бухгалтерского метода учета движения материалов на складах.

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества. Организации в своей практической деятельности применяют различные формы оценки: по первоначальной стоимости, фактической себестоимости, рыночной стоимости, остаточной стоимости, ликвидационной стоимости, чистой стоимости реализации, потребительской стоимости и др.

В последнее время в международной практике бухгалтерского учета преобладает тенденция отражения имущества не по стоимости приобретения, являющейся основной формой оценки, а по его текущей (рыночной) стоимости.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

1.2. Оценка производственных запасов

Оценка производственных запасов производится по 3-м направлениям:

первоначальная оценка запасов;

оценка выбытия запасов;

оценка запасов на дату баланса.

Запасы признаются Активами, если существует вероятность того, что

предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно оценена.

Первоначальная оценка запасов. Приобретенные (полученные) или

изготовленные запасы в соответствии с п.п. 8-13 П(С)БУ 9 зачисляются на

баланс предприятия по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является

себестоимость запасов, которая состоит из следующих фактических расходов п. 9 П(С)БУ 9:

. Суммы, уплачиваемой согласно договора поставщику (продавцу) за вычетом непрямых материалов ( это себестоимость приобретенных запасов, указанных в накладных или других товарно-транспортных документах, без сумм НДС, подлежащих включению в налоговый кредит.

. Суммы ввозной (таможенной) пошлины ( это таможенная пошлина в виде налога на товары и другие запасы, которые перемещаются через таможенную границу России. Пошлина взимается таможней. При определении таможенной стоимости в нее включается:

цена запасов;

затраты на транспортировку, погрузку, разгрузку, перегрузку и

страхование до пункта пересечения таможенной границы России;

комиссионные и брокерские вознаграждения;

плата за использование объектов интеллектуальной собственности, которые относятся к данным товарам и другим предметам и должны быть оплачены импортером (экспортером) прямо или косвенно, как условие их ввоза (вывоза).

Пошлина начисляется таможенным органам России по ставкам Единого таможенного тарифа.

Таможенная пошлина уплачивается до или во время таможенного оформления запасов. Если нет такой возможности, то на предоставленную отсрочку оформляется вексель.

. Кроме того суммы, подлежащие уплате за:

информационные услуги (услуги по сбору информации о поставщиках

запасов, об условиях их поставки, оплаченные подрядчику);

посреднические услуги (услуги по выполнению посредником поручения доверителя по поиску и приобретению запасов);

прочие подобные услуги (маркетинговые услуги по поиску и обеспечению запасами предприятия, оплачиваемые сторонним организациям).

. Суммы косвенных налогов в связи с приобретением запасов, которые не

возмещаются предприятию. К таким налогам относятся:

НДС, уплачиваемый предприятием, не являющимся плательщиком НДС;

НДС, уплачиваемый при ввозе запасов на таможенную территорию России;

единый таможенный сбор за таможенное оформление транспортных средств, товаров, наследства, вещей, которые перемещаются через таможенную границу России, и других предметов, которые пребывают под таможенным контролем;

единый сбор, санитарный, ветеринарный, фитосанитарный, радиологический и экологический контроль, а также плата за проезд транспортных средств и других самоходных машин и механизмов по автомобильным дорогам России;

акцизный сбор, который включается в цену товара и поэтому учитывается

одновременно с другими затратами по приобретению товара;

сборы в Пенсионный фонд, уплачиваемые при продаже и импорте табачных изделий производителями и импортерами.

Транспортно-заготовительных расходы (затраты по заготовке запасов, оплата тарифов (фрахта), погрузочно-разгрузочные работы и транспортировка запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов). Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов или общей суммой отражаются на отдельном субсчете счетов учета запасов.

Сумма транспортно-заготовительных расходов, обобщающаяся на отдельном субсчете счетов учета запасов, ежемесячно распределяются между суммой остатка запасов на конец отчетного месяца и суммой запасов выбывших (использованные, реализованные, бесплатно переданные и т.п.) за отчетный месяц.

. Прочие расходы, непосредственно связанные с приобретением запасов и доведения их до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам, в частности, относятся прямые

материальные расходы, прямые расходы на оплату труда, прочие прямые расходы предприятия на доработку и повышение качественно-технических характеристик запасов. Постоянные накладные производственные затраты могут быть как распределенные так и нераспределенные.

Распределенные накладные расходы являются элементом первоначальной стоимости запасов, готовой продукции и незавершенного производства и представляют собой оцененные затраты, которые основываются на нормальной мощности и которые можно отнести на каждую производственную единицу незавершенного производства.

Нераспределенные накладные производственные затраты возникают в том случае, когда продукции выпущено меньше нормальной мощности. Во всех других случаях все накладные производственные затраты относятся на себестоимость единицы продукции.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства, которая определяется по Положению (стандарту) бухгалтерского учета № 16 «Расходы».

Первоначальной стоимостью запасов, внесенных в Уставный капитал предприятия, согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальной стоимостью запасов, полученных предприятием

безвозмездно, признается их справедливая стоимость.

Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов.

Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода.

Первоначальная стоимость запасов, приобретенных в обмен (или частичный обмен) на неподобные запасы, равна справедливой стоимости переданных запасов, увеличенных (уменьшенных) на сумму денежных средств или их эквивалентов, которая была передана (получена) в процессе обмена.

Не включается в первоначальную стоимость запасов, а относятся к

расходам того периода, в котором они были осуществлены (установлены):

сверхнормативные потери и недостачи;

проценты за пользование займами;

расходы на сбыт;

общехозяйственные и другие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведения их в состояние, в котором они пригодны для использования в запланированных целях.

В соответствии с п. 15 П(С)БУ 9 первоначальная стоимость запасов в бухгалтерском учете не подлежит изменению, за исключением случаев,

предусмотренных данным Положением (стандартом).

При организации учета расхода производственных запасов необходимо,

прежде всего, определиться с методом их оценки. Согласно Положению (стандарту) бухгалтерского учета 9 «Запасы» при отпуске запасов в производство, продажи или другого выбытия оценка их осуществляется по одному из таких методов:

идентифицированной себестоимости соответствующей единицы запасов;

средневзвешенной себестоимости;

себестоимости первых по времени поступления запасов (ФИФО);

себестоимости последних по времени поступивших запасов (ЛИФО);

нормативных затрат;

цены продажи (применяются на предприятиях торговли).

Для всех единиц бухгалтерского учета запасов, имеющие одинаковые

назначения и одинаковые условия использования, применяется только один из приведенных методов.

Идентифицированная себестоимость используется при оценке запасов,

которые отпускаются, и услуги, которые выполняются для специальных заказов и проектов, а также запасов, которые не заменяют один другого.

Оценка по средневзвешенной себестоимости производится по каждой единице запасов делением суммарной себестоимости остатка таких запасов на начало отчетного месяца и полученных в отчетном месяце запасов.

Оценка выбытия запасов по методу ФИФО [англ. firs in, first out (FIFO)

( букв. первым прибыл ( первым обслужен, т.е. обслуживание в порядке

поступления] базируется на предположении, что запасы используются

(списываются на производство, продажу) в той последовательности и отражены в бухгалтерском учете, в которой они поступали на предприятие и отражены в бухгалтерском учете. При этом стоимость остатка запасов на конец отчетного месяца определяются по себестоимости последних по времени поступлений запасов.

Оценка выбытия запасов по методу ЛИФО [англ. lifo lastin, first out (правило “Прибыл последним, обслужен первым”] базируется на предположении, что запасы используются в последовательности противоположной их поступлению на предприятие (зачислению в бухгалтерском учете).

Запасы, которые отпускаются в производство, списываются по первоначальной стоимости последних по времени поступлений запасов. При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости первых по времени поступления запасов.

Оценка по нормативным затратам заключается в применении норм затрат на единицу продукции (работ, услуг), которые установлены предприятием с учетом нормативных уровней использования запасов труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы затрат и цены должны регулярно в нормативной базе проверяться и пересматриваться.

Каждый из этих методов имеет определенные преимущества и недостатки. Так, метод идентифицированной себестоимости определенной информации о количестве отпущенных в производство единиц определенных видов материальных ресурсов и оставшихся неизрасходованными на конец отчетного периода. Поэтому применение этого метода в учете целесообразно в условии значительной диверсификации производственных запасов, когда каждая единица обладает специфическими, только ей присущими характеристиками, то есть запасы являются однородными по своим потребительским качествам.

Метод средневзвешенной себестоимости производственных запасов дает более объективную оценку, наличия и движения производственных запасов, однако не обеспечивает достаточный контроль за правильностью их списания на издержки производства.

Если при управлении запасами использовать метод наиболее логичный (

ФИФО, то в финансовых документах затраты на них в составе себестоимости будут учитываться по себестоимости самой старой и, скорее всего, самой дешевой партии, в то время как выручка от реализации продукции или услуг будет показана в текущих ценах. В зависимости от скорости оборота материально-производственных запасов учет таких затрат может отставать от реальности на месяцы и более длительные сроки. В то же время в балансе стоимость запасов будет показана по себестоимости, близкой к сложившейся на момент составления отчета, т.к. поступившие первыми более дешевые запасы были использованы в производстве.

Оценка методом ФИФО. Оценка может производиться по себестоимости первых по времени приобретения материально-производственных запасов. Название метода происходит от английского выражения, метод ФИФО основан на допущении, что материальные ресурсы используются в течение месяца или иного периода в той последовательности, в которой были приобретены, т.е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. Причем материальные ресурсы, находящиеся в запасе на конец месяца, оцениваются по фактической себестоимости последних по времени приобретений, а в себестоимости реализации продукции учитываются,

себестоимость ранних по времени приобретений.

Если для оценки запасов используется метод ЛИФО, то в примечаниях

приводится разница между стоимостью запасов, отраженной на дату баланса в учете и отчетности, и наименьшей стоимостью, исчисленной с применением метода средневзвешенной себестоимости, ФИФО, чистой стоимости реализации. Результатом применения метода ЛИФО является максимально приближенная к отчетному периоду себестоимость выпущенной продукции, поскольку в нее включена стоимость материальных ресурсов по последним рыночным ценам и меньшая по сравнению с другими методами оценки величины чистой прибыли.

Поэтому каждое предприятие в учетной политике должно избирать наиболее оптимальный метод оценки расходования производственных запасов исходя из экономических условий хозяйствования.

Оценка запасов на дату Баланса. Запасы отображаются в бухгалтерском

учете и отчетности по наименьшей из двух оценок:

первоначальной стоимости;

стоимости реализации.

Запасы отображаются по чистой стоимости реализации, если на дату

Баланса их оценка снизилась или они испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду.

Чистая стоимость реализации определяется по каждой единице запасов

вычитанием из ожидаемой цены продажи ожидаемых расходов на завершение производства и сбыт.

Сумма, на которую первоначальная стоимость превышает чистую стоимость их реализации, и стоимость полностью утраченных (испорченных или недостающих) запасов списывается на расходы отчетного периода. Суммы недостач и потерь от порчи ценностей до принятия решений о конкретных виновных отражается на забалансовых счетах. После выявления лиц, которые должны возместить потери, надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и дохода отчетного периода.

Если чистая стоимость реализации тех запасов, которые ранее были

уценены и являются активами на дату Баланса, в дальнейшем увеличиваются, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

В связи с тем, что транспортно-заготовительные расходы изменяются в

зависимости от партии грузов, вида используемого транспорта, способа

погрузки, и изменения географии поставщиков и других факторов, и изменяется также и фактическая стоимость. Поэтому на практике фактическая заготовительная себестоимость материальных ценностей определяется как средневзвешенная величина.

Закупочными ценами могут быть: договорные, цены со скидкой или

надбавкой. К закупочным ценам можно отнести и фактурные цены, то есть стоимость материальных ценностей, вытекающая из счетов-фактур поставщика.

Фактурные цены определяются по договору с включением розничных наценок, скидок, стоимости вспомогательных услуг, транспортных расходов. Фактурная стоимость получаемых материальных ценностей будет разной в зависимости от методики включения в нее железнодорожного тарифа. Так, цены франко – вагон – станция назначения включают железнодорожный тариф, оплачиваемый поставщиком за счет таких средств, а цены франко – вагон – станция отправителя предусматривают, что железнодорожный тариф включается в фактурную стоимость товара сверх прейскурантной или договорной цены и оплачивается покупателем.

Предприятие, использующее оценку товарно-материальных ценностей по закупочным ценам, отражает их на соответствующих счетах бухгалтерского учета по фактурным ценам, а все прочие расходы, возникающие дополнительно, относятся к накладным расходам того периода, в котором они возникли.

1.3. Организация складского хозяйства

Организация работ на складах предусматривает приемку, размещение, хранение, подготовку к выдаче и выдачу материалов, а также учет движения материалов.

За порядок на складе, сохранность и учет движения материалов несет ответственность заведующий складом (кладовщик). Его обязанности описаны в спец. инструкциях. Завоз материалов на склад производится по оперативным месячным или декадным планам ОМТС.

Осуществляемые на материальных складах работы можно свести к следующим основным операциям: приемка материалов, размещение их, хранение, подготовка к производственному потреблению, отпуск производственным и другим участкам предприятия и учет материальных ценностей.

Поступающие на склад материалы проходят количественную и качественную приемку. Количественная приемка заключается в проверке соответствия фактического наличия материалов указанному в сопроводительных документах.

Первоначальная проверка поступающих извне грузов производится

представителем предприятия на железнодорожной станции. Здесь проверяется число прибывших мест, целость упаковки, иногда вес груза. Если устанавливается расхождение между фактическим наличием и тем, которое указано в сопроводительных документах, то на железнодорожной станции составляется так называемой коммерческий акт для предъявления претензий виновнику недостачи — поставщику или транспортной организации.

Если же количество поступившего материала по наружному осмотру не вызывает сомнения, то вес его на станции прибытия обычно не проверяется. Такой материал выборочным путем проверяется на складе предприятия. При обнаружении в результате проверки расхождения между количеством по документам и фактическим наличием составляется акт для предъявления его поставщику.

Наряду с количественной проверкой на складах проводится качественная приемка. Она осуществляется органами технического контроля с привлечением в необходимых случаях лабораторий. Качественной проверкой устанавливается соответствие полученных материалов стандартам или техническим условиям. При несоответствии материала стандарту или техническим условиям вызывается представитель поставщика и составляется акт о непригодности материала. Если же партия непригодного материала невелика или представитель поставщика не может прибыть, то акт о непригодности составляется комиссией предприятия с привлечением представителя незаинтересованной организации. Акт направляется поставщику с одновременным запросом, как поступить с забракованным материалом. Последний, до указания владельца находится у потребителя на ответственном хранении в особо отведенном месте. Как правило, качественная проверка материалов и полуфабрикатов проводится только по особо ответственным их видам, так как громадное большинство поставщиков само проверяет качество своей продукции перед ее отправкой. Требования к хранению и транспортировке пищевых продуктов. Принятые на склад материалы размещаются с соблюдением определенных требований учета и хранения. При этом каждый материал должен размещаться на складе с учетом того, чтобы обеспечить сохранение количества и качества материалов. Материалы одинакового наименования размещаются на одном участке, материалы тяжелые и громоздкие должны размещаться ближе к месту выдачи.

На большинстве промышленных предприятий при материальных складах существуют специальные участки подготовки материалов к производству. Так, в централизованном порядке на многих заводах и фабриках организован раскрой черных металлов, леса и других материалов. Это дает возможность более экономно использовать материал, применяя методы комбинированного раскроя, используя отходы для производства более мелких деталей и т. д.

Одним из видов подготовки материалов к производству является комплектование материалов и полуфабрикатов перед отпуском их производственным цехам.

Отпуск материала цехам осуществляется на основании установленных лимитов для каждого цеха. В зависимости от типа производства и характера материалов применяется разный порядок отпуска материалов.

Основные материалы в массовом и крупносерийном производстве отпускаются по планкартам. Планкарта представляет документ, составляемый отделом снабжения или планово-производственным отделом, в котором указывается установленный цеху месячный лимит по каждому виду материала, а также сроки и партии подачи. В соответствии с планкартами склад своими транспортными средствами доставляет каждому цеху в установленные сроки партии материалов и полуфабрикатов. Отпуск материалов оформляется приемо-сдаточными накладными.

На предприятиях серийного и единичного производства основные и

вспомогательные материалы, а также вспомогательные материалы в массовом и крупносерийном производстве отпускаются по разовым требованиям в соответствии с лимитными картами и ведомостями. Отпуск оформляется накладными или расписками получателя в лимитных картах или ведомостях.

Для обеспечения нормальной работы предприятия очень важно организовать оперативное регулирование запасов. С этой целью устанавливается контроль за состоянием гарантийных запасов на складах. Если часть гарантийных запасов начинает выдаваться в цехи, то это служит сигналом того, что нормальный ход производства может быть нарушен. Об этом ставятся в известность органы материально-технического снабжения. Такую же реакцию должны вызывать факты превышения размеров запасов, установленных по категориям материальных ресурсов. Таким образом, склады не только выполняют функции хранения и подготовки материалов к выдаче их в производство, но и помогают оперативно регулировать их потребление.

Мы рассмотрели функции склада как посредника между производителями и потребителями. Но раз уж нам нужны склады, они должны быть разумно организованы (спроектированы). Ниже мы рассмотрим основные принципы проектирования складов. Идет ли речь о небольшом складе, обслуживаемом ручным трудом, или о крупном автоматизированном хозяйстве, неизменными остаются следующие три принципа: критерии проектирования, технология грузопереработки и планировка зон хранения. Разберем эти принципы подробно.

Критерии проектирования. Критерии проектирования склада связаны с

физическими характеристиками складских помещений и движения грузопотоков.

Процесс проектирования определяют три фактора: этажность склада, использование высоты складских помещений и особенности грузопотока.

Идеальный склад имеет только один этаж, что позволяет обойтись без лифтов, использование которых требует времени и энергии. Подъемники часто оказываются "узким местом", рядом с которыми возникает очередь автопогрузчиков. Так что лучше, когда склад размещается в одноэтажном здании, хоть это и не всегда возможно, особенно в деловых центрах, где свободной земли мало и она дорогая.

При любом размере складского помещения нужно стремиться к максимальному заполнению кубатуры каждого этажа. Высота большинства складских помещений составляет примерно 6-9 метров, хотя современное автоматизированное оборудование позволяет использовать помещения с высотой потолка до 30 метров. Благодаря стеллажам или другим подобным приспособлениям удается продуктивно эксплуатировать весь объем склада, до самого потолка.

Максимальная высота складских помещений ограничена конструкционными возможностями автопогрузчиков, а также требованиями пожарной безопасности, обуславливаемыми возможностями противопожарных систем.

Планировка склада, кроме того, должна обеспечивать беспрепятственное

движение грузов независимо от того - подлежат они хранению или нет. В общем это означает, что груз должен поступать с одной стороны складского помещения, складироваться в середине и отгружаться с другой стороны.

Прямой грузопоток сводит к минимуму вероятность заторов и путаницы. Технология грузопереработки. Второй принцип относится к эффективной организации грузопереработки. Главные требования здесь - непрерывность грузопотока и достижение экономии за счет масштабов грузопотока. Непрерывность грузопотока означает, что лучше, когда один грузчик или погрузочное средство перемещает груз до предназначенного ему места, чем когда несколько человек или единиц оборудования обслуживают отдельные участки маршрута. Передача груза с рук на руки или перегрузка с одного погрузчика на другой ведет не только к потере времени, но и повышает риск повреждения груза. Так что в общем случае на складских работах предпочтительнее более длинные и менее частые маршруты. Экономия за счет масштабов грузопотока означает, что при каждой операции нужно перемещать максимально большое количество груза: не по одной упаковке, а пакетами упаковок - паллетами или контейнерами. Результатом такого пакетирования может стать одновременное перемещение разных продуктов или компонентов нескольких разных заказов. Разумеется, это создает дополнительные сложности, но тем не менее следует стремиться к сокращению числа операций и, соответственно, расходов.

Планировка зон хранения. Согласно третьему принципу, при проектировании склада необходимо учитывать физические характеристики грузов, подлежащих складированию, - прежде всего объем, вес и условия хранения.

Основным фактором, определяющим выбор того или иного планировочного решения, является объем (размер) груза. Крупные грузовые отправки или транзитные грузы следует хранить рядом с самыми короткими маршрутами загрузки-выгрузки, то есть рядом с главными проходами и на нижних полках стеллажей. Это сокращает дистанции перемещения грузов. Грузовые отправки небольших объемов, напротив, можно размещать вдали от главных проходов и на верхних полках стеллажей

Сходным образом при планировке складских помещений следует учитывать такие характеристики грузов, как вес и условия хранения. Относительно более тяжелые грузы следует размещать как можно ниже, чтобы минимизировать риск их повреждения при подъеме и требуемые для этого усилия. Размещение насыпных грузов или грузов с низкой плотностью требует большого свободного пространства, поэтому для них нужно предусмотреть открытое место или стеллажи с высокими бортами. С другой стороны, для складирования малогабаритных грузов требуются стеллажи с мелкими ячейками. Стало быть, в планировке склада должны получить отражение особенности всех видов хранимой продукции.

Однако в некоторых ситуациях эти принципы вступают в противоречие друг с другом. Возможно, например, что по технологическим причинам для подборки грузов из мест хранения и для комплектования заказов выгоднее использовать одно оборудование, а для загрузки их в трейлер - другое. Это означает, что грузы нужно передавать с одного погрузчика на другой, на что расходуется дополнительное время. Но при этом может оказаться, что применение специализированного оборудования в каждой из этих операций обеспечивает более низкие общие издержки. Важным аспектом являются противопожарные мероприятия, особенно если на складе хранятся ГСМ и легковоспламеняющиеся вещества. Впрочем, все это не умаляет роли общих принципов.

2. Синтетический и аналитический учет производственных запасов

2.1. Документирование оформления поступления и расхода производственных запасов

Все операции, связанные с движением производственных запасов, в первую очередь, находят отражение в складском учете. Этот учет обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на ОАО «ТОРА». Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным документированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгалтерского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения материалов могут создаваться как специализированные общезаводские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который в дальнейшем указывается на всех документах, относящихся к операциям данного склада.

Учет материалов на складах осуществляют заведующие складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответственности. На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них – по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственным лицам необходимо заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приемки и отпуска материалов, а также контроль за соответствием фактического их наличия установленным нормам запаса (лимиту).

На производственных предприятиях в связи с разными производственными условиями потребления материалов и их физическими свойствами существуют несколько вариантов складского учета материалов.

На мелких предприятиях с ограниченной номенклатурой материальных ценностей складской учет материалов ведут в специальных книгах, которые объединяют складской учет и отчетность кладовщика. Записи в книгу производятся в двух экземплярах, из которых первый отрывной служит в качестве отчета заведующего складом. В книге записывают остатки материалов на начало отчетного периода, данные о поступлении и выбытии ценностей по каждому документу и выводят остатки на конец отчетного периода. Затем первый лист книги со всеми приходными и расходными документами сдают в бухгалтерию. В случае обнаружения ошибок в оба экземпляра листов книги вносятся исправления.

На большинстве предприятий пищевой промышленности, где ежедневно производится много записей по движению материалов, рекомендуется использовать книгу (карточки) партионного учета материалов. Кладовщик открывает в ней счета на каждую партию поступивших материалов. Так как по каждой партии материалов по приходу может быть только одна запись, а по расходу – несколько, записи по их приходу и расходу производятся в одной графе.

На крупных предприятиях складской учет материалов целесообразно вести не в книгах, а на карточках складского учета. Карточки открывают в бухгалтерии на каждый номенклатурный номер материала и передают на склад. В них указывают номер склада, наименование материала, номенклатурный номер, сорт, единицу измерения, учетную цену и т.д. Кладовщики заполняют в них колонки прихода, расхода и остатка материалов в натуральном выражении. Записи в карточках кладовщик производит на основании первичных документов по мере совершения хозяйственных операций. После каждой записи в ней обязательно выводится остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение складского учета материалов на карточках составляет основу сортового аналитического учета материалов.

В условиях функционирования автоматизированного складского хозяйства вместо карточек и книг применяют машинограммы-ведомости, отражающие остатки и движение материалов. В них на основании первичных документов отражают те же данные, что и в карточках и книгах складского учета, однако в отличие от них машинограммы-ведомости составляют в разрезе складов и материально ответственных лиц. Использование машинограмм усиливает контроль за движением и состоянием материалов на складе и повышает эффективность оперативного управления производством.

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдаются в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты. Формы и порядок составления отчетов зависят от отраслевых особенностей, производственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение. Во-первых, большинство отчетов составляется преимущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их движение, т.е. поступление и выбытие (расход). В производственных отчетах наряду с фактическим расходом материалов указывают их расход по норме. Первый экземпляр представленного отчета с приложенными документами остается в бухгалтерии производственного предприятия, а второй – с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами. Кроме того, отчет заменяет складской учет.

В бухгалтерии поступившие отчеты подвергаются тщательной проверке. При проверке обращается внимание на правильность оформления документов, законность и целесообразность отражаемых операций; соответствие дат, документов тому периоду, за который составлен отчет; на правильность перенесения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков материалов на конец отчетного периода.

Если при проверке в отчете будут обнаружены какие-то ошибки, то отчет возвращается материально ответственному лицу для исправления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработки. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

2.2. Синтетический и аналитический учет производственных запасов

Синтетический учет производственных запасов ведется на счете 10 «Материалы». Этот счет имеет следующие субсчета:

· «Сырье и материалы»;

· «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

· «Топливо»;

· «Тара и тарные материалы»;

· «Запасные части»;

· «Прочие материалы».

· «Материалы, переданные в переработку на сторону»;

· «Строительные материалы»;

· «Инвентарь и хозяйственные принадлежности».

В соответствии с Планом счетов бухгалтерского учета синтетический учет производственных запасов на счете 10 «Материалы» разрешается вести двумя способами:

· по фактической себестоимости;

· по учетным ценам.

При первом способе на счете 10 «Материалы» отражаются все расходы по их приобретению и заготовлению.

При втором способе дополнительно используют счета: 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

Применение того или другого способа определяется предприятием самостоятельно и указывается в его учетной политике.

Традиционным и более упрощенным является первый способ учета материалов. В этом случае на поступившие материалы в бухгалтерском учете дебетуют счет 10 «Материалы» и кредитуют счета:

76 «Расчеты с разными дебиторами и кредиторами» – на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным, водным) организациям, а также информационные и консультационные услуги, таможенные пошлины и др.;

71 «Расчеты с подотчетными лицами» – на стоимость сырья и материалов, приобретенных и оплаченных из подотчетных сумм;

23 «Вспомогательные производства» – на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

20 «Основное производство» – на стоимость полученных из производства возвратных отходов и др.

Если при приемке обнаруживается их недостача или порча, то эти операции на материальных счетах не отражаются. В случае, когда недостача сырья и материалов не превышает норму естественной убыли в пути, она списывается на общехозяйственные расходы производственного предприятия. При обнаружении же недостачи и порчи сырья и материалов по вине поставщика последнему предъявляется претензия. Эта операция в учете отражается по дебету счета 76-2 «Расчеты по претензиям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

При ведении синтетического учета материалов по фактической себестоимости в рамках счета 10 «Материалы» целесообразно открыть два аналитических счета:

· материалы по учетным ценам;

· транспортно-заготовительные расходы или отклонение в стоимости материалов.

Отпуск сырья и материалов из центральных складов в кладовые производственных цехов рассматривается как внутренние перемещения и в бухгалтерском учете отражается записью: дебет счета 10 «Материалы», аналитический счет «Центральный склад»; кредит счета 10 «Материалы», аналитический счет «Производственный цех».

Производственный расход сырья и материалов в бухгалтерском учете отражается путем списания с кредита счета 10 «Материалы» в дебет счетов:

· 20 «Основное производство» – на стоимость сырья и материалов, израсходованных в основном производстве;

· 23 «Вспомогательные производства» – на стоимость материалов, израсходованных во вспомогательных производствах;

· 25 «Общепроизводственные расходы» – на стоимость материалов, израсходованных на общепроизводственные нужды;

· 26 «Общехозяйственные расходы» – на стоимость материалов, израсходованных на общехозяйственные нужды;

· 28 «Брак в производстве» – на стоимость материалов, израсходованных на исправление бракованной продукции и др.

В течение месяца списание сырья и материалов производится по твердым учетным ценам. В конце месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по твердым учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам. При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу – способом «сторно», т.е. отрицательными числами.

При втором способе учета материалов на их фактическую себестоимость на основе поступивших расчетных документов поставщиков и других организаций дебетуется счет 15 «Заготовление и приобретение материалов» и кредитуются счета: 60 «Расчеты с поставщиками и подрядчиками»; 76 «Расчеты с разными дебиторами и кредиторами»; 71 «Расчеты с подотчетными лицами» и др. Записи на счетах производятся независимо от того, когда сырье и материалы поступили на склад производственного предприятия – до или после получения расчетных документов поставщиков и других организаций.

На учетную стоимость оприходованных материалов в бухгалтерском учете дебетуется счет 10 «Материалы» и кредитуются счета:

15 «Заготовление и приобретение материалов» – на фактическую стоимость сырья и материалов, если она ниже учетной стоимости;

16 «Отклонение в стоимости материалов» – на сумму разницы между стоимостью материалов по учетным ценам и их фактической себестоимостью.

В случае же превышения фактической себестоимости оприходованных материалов от стоимости их по учетным ценам, на имеющуюся разницу в бухгалтерском учете дебетуют счет 16 «Отклонение в стоимости материалов» и кредитуют счет 15 «Заготовление и приобретение материалов».

Остаток счета 15 «Заготовление и приобретение материалов» показывает стоимость оплаченных, но не поступивших на склад производственного предприятия от поставщиков материалов за отчетный месяц.

Учтенные в течение месяца на счете 16 «Отклонение в стоимости материалов» разницы между фактической себестоимостью приобретенных материалов и стоимостью их по учетным ценам в конце месяца списываются на счета затрат пропорционально стоимости израсходованных материалов по учетным ценам. В случае превышения фактической себестоимости материалов от стоимости их по учетным ценам в бухгалтерском учете дебетуют счета затрат и кредитуют счет 16 «Отклонение в стоимости материалов». В противном случае в бухгалтерском учете делается сторнировочная запись.

При реализации материалов на сторону, синтетический учет которых ведется по фактической себестоимости, в бухгалтерском учете производятся следующие записи:

1. Дебет счета 91 «Прочие доходы и расходы» - на фактическую себестоимость реализованных материалов.

Кредит счета 10 «Материалы».

2. Дебет счета 62 «Расчеты с покупателями и заказчиками» - на продажную стоимость материалов.

Кредит счета 91 «Прочие доходы и расходы».

3. Дебет счета 91 «Прочие доходы и расходы» - на сумму НДС по реализованным материалам.

Кредит счета 68 «Расчеты с бюджетом».

Финансовый результат от реализации материалов списывается со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки».

В случае же реализации материалов на сторону, синтетический учет которых ведется по учетным ценам, списание учетной стоимости материалов отражают по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 10 «Материалы». На сумму разницы между фактической себестоимостью материалов и стоимостью их по учетным ценам дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 16 «Отклонения в стоимости материалов». При этом производится либо обыкновенная, либо сторнировочная запись.

В бухгалтерии производственного предприятия, наряду с синтетическим учетом материалов, параллельно ведется аналитический учет. Существуют разные варианты аналитического учета материалов: сортовой, партионный, оперативно-бухгалтерский и др.

Сортовой способ учета материалов предусматривает ведение учета в натурально-стоимостном выражении по видам и сортам материалов.

На каждый вид и сорт материалов в бухгалтерии открывают карточки аналитического учета, в которых на основании первичных документов записывают операции по поступлению и расходу материалов. Эти карточки отличаются от карточек складского учета материалов лишь тем, что учет материалов в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек по каждому складу и в целом по предприятию составляют сортовые количественно-суммовые оборотные ведомости аналитического учета и сверяют их с оборотами и остатками синтетического счета 10 «Материалы» и данными карточек складского учета.

Партионный способ учета материалов в основном применяют на предприятиях пищевой промышленности по тем видам сырья и материалов, по которым необходим строгий контроль за соблюдением сроков хранения и использования. Этот способ предусматривает составление по каждой партии поступивших материалов партионной карты. В ней в отличие от складской партионной книги (карты) указывается стоимость материала. Записи в партионной карте ведутся линейно-позиционным способом. В конце месяца партионные карты сверяются с регистрами складского учета и их данные обобщают путем составления оборотной ведомости. Итоги последней сопоставляют с данными синтетического учета.

Оперативно-бухгалтерский способ учета материалов предусматривает ведение натурального учета материалов на складе. Работник бухгалтерии, осуществляя прием отчетов от материально ответственных лиц непосредственно на складах, проверяет по первичным документам правильность отражения их данных в регистрах складского учета. В бухгалтерии натурально-стоимостный учет не ведут, а применяют суммовой учет движения материалов.

В конце месяца на основании данных складского учета бухгалтер выписывает количественные остатки материалов по их отдельным видам в специальную сальдовую ведомость учета остатка материалов на складе (без оборотов прихода и остатка). Затем бухгалтер осуществляет таксировку и подсчет итогов остатков материалов по твердым учетным ценам по отдельным учетным группам материалов и в целом по складу.

Оперативно-бухгалтерский (сальдовый) способ учета материалов – один из наиболее эффективных, особенно в условиях ручной обработки учетных данных и малой механизации учета. Его применение позволяет избегать ведения громоздкого натурально-стоимостного учета в бухгалтерии и не допускает его дублирования с записями складского учета.

На мелких производственных предприятиях в качестве регистров натурально-стоимостного учета можно использовать материальные отчеты. В этом случае значительно сокращается трудоемкость учетно-вычислительных работ, достигается тождественность складского и бухгалтерского учета и упрощается сверка данных синтетического и аналитического учета.

Суммовой аналитический учет материалов на производственных предприятиях в зависимости от применяемой формы бухгалтерского учета может вестись в книгах, карточках, ведомостях, журналах-ордерах и машинограммах.

Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.

3. Аудит и анализ производственных запасов

3.1. Цели, задачи и источники информации аудита производственных запасов

Вторым элементом материального производства является использование предметов труда, из которых под влиянием живого труда и средств труда создаются новые продукты — готовая продукция предприятия. Материалы, используемые предприятием, являются носителями прошлого труда, вложенного на предыдущих стадиях добычи и обработки. Одной из отличительных особенностей промышленного потребления предметов труда является то, что они сразу в одном производственном цикле входят в состав продукции и стоимость их целиком включается в затраты на производство. При этом предметы труда меняют свою натурально-вещественную форму. Предметы труда приобретаются у поставщиков и оплачиваются из оборотных средств.

Таким образом, ежедневная потребность в предметах труда на функционирующем предприятии позволяет зачислить их в состав материальных оборотных средств предприятия и рассматривать как текущие активы.

В состав предметов труда входят:

– топливо;

– полуфабрикаты;

– сырье;

– материалы;

– энергия.

Их приобретение, хранение и использование имеют особенности. Некоторые предметы труда не имеют вещественной формы и не могут храниться на складе. Некоторые предметы, имеющие вещественную форму, не хранятся из условий их поставки: магистральный газ, вода.

Те производственные запасы, которые подлежат хранению, должны быть запасены в размере минимальных потребностей. То есть предприятие должно стремиться работать «с колес».

Хранение предметов труда в виде запасов на складе сопряжено с дополнительными затратами. Приобретение материалов в запас приводит к иммобилизации оборотных средств.

Перед бухгалтерским учетом производственных запасов стоят следующие задачи:

– контроль за сохранностью запасов на складах;

– контроль за состоянием складских запасов;

– документальное оформление всех операций по поступлению и расходу производственных запасов;

– выбор обоснованной учетной политики в отношении метода оценки материалов;

– определение всех затрат, связанных с приобретением запасов;

– списание стоимости израсходованных материалов на затраты предприятия и в себестоимость продукции.

Для обеспечения учета материалов на должном уровне должны соблюдаться определенные условия:

– хранение материалов должно осуществляться в складских помещениях, приспособленных к определенным их видам;

– прием и отпуск ценностей должны измеряться, для чего склады должны обеспечиваться весоизмерительными приборами;

– с работниками складов необходимо заключать договоры о материальной ответственности.

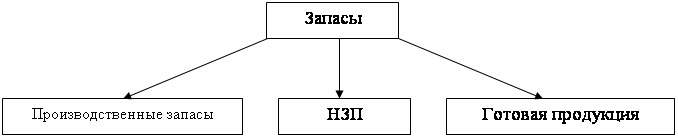

Все запасы предприятия можно разделить на три группы:

В зависимости от роли, которую играют производственные запасы, они могут подразделяться на группы:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия;

– топливо;

– тара и тарные материалы;

– строительные материалы;

– материалы, переданные в переработку;

– запасные части;

– отходы.

Классификация производственных запасов осуществляется по многим признакам. Есть общая классификация, отражающая единые признаки группировки. Самый общий классификационный признак — по функциональной роли материалов.

Сырье составляет основу продукта и является основой сельского хозяйства (хлопок, шерсть, зерно и др.) и продукцией добывающих отраслей.

Материалы — это продукция перерабатывающих отраслей. Они делятся на основные и вспомогательные.

Основные — являются составляющей готовой продукции, то есть их использование предусмотрено технологией. Они занимают значительный удельный вес в себестоимости.

Вспомогательные материалы не входят вещественно в состав продукции, а способствуют процессу производства, обеспечивают обслуживание оборудования или предают внешний вид продукции, не влияя при этом на технические параметры.

Полуфабрикаты — материалы, прошедшие часть обработки или даже сборки, они целиком входят в изготавливаемую продукцию, могут быть собственного производства и покупными (чугун, шины).

Топливо — это своеобразный вид вспомогательных материалов, но выполняющий специфическую функцию. То есть оно может быть:

– технологическим (участвующим в технологическом процессе);

– двигательным;

– хозяйственным.

Виды топлива: твердое, жидкое, газообразное.

Тара и тарные материалы предназначаются для упаковки готовой продукции (мешки, ящики). Тара, используемая для измерения и хранения ценностей в цехах, к этой группе не относятся и являются инвентарем.

Запасные части имеют особое назначение и используются для замены отдельных частей оборудования в процессе ремонта.

Отходы своего производства — это остатки материалов, которые могут быть использованы в производстве, в подсобных хозяйствах или реализованы на сторону (обрезки, стружка, лоскут). Отходы учитываются по пониженным ценам в том случае, если имеют потребительскую стоимость. Отходы, не имеющие потребительской стоимости или не поддающиеся оценке, не являются объектом бухгалтерского учета.

Классификация по функциональному признаку лежит в основе учетных группировок.

В плане счетов на основании этой группировки построены субсчета по счету 20 «Производственные запасы».

На крупных предприятиях информация по субсчетам детализируется по группам материалов (черные и цветные металлы) и по номерам складов, где они хранятся. Каждая группа, в свою очередь, состоит из определенных видов, типов, размеров и марок. Каждая такая разновидность может иметь разную натуральную единицу измерения и разную цену, поэтому каждой марке, типа, размера материала присваивается номенклатурный номер по определенной системе нумерации.

Осуществляющаяся таким образом классификация по субсчетам, укрупненным группам, складам производится на ОАО «ТОРА» в виде определенной номенклатуры.

Этот систематизированный справочник сочетается, если возможно с закрепленной оценкой, носящей название учетной цены. Такой справочник называется «Номенклатура-ценник». Разделяется он с учетом конкретных особенностей предприятия.

В соответствии с этой группировкой ведется сортовой учет производственных запасов, то есть учет по каждому типоразмеру, сорту только в натуральном или натурально-стоимостном выражении.

На любом предприятии существует особая форма МБП. К ним относятся:

– хозяйственный и производственный инвентарь;

– спецодежда, спецобувь, срок использования которых менее одного года.

По своей экономической природе они являются средствами труда, однако в целях упрощения учета, они приравниваются к оборотным средствам и составляют особую группу производственных запасов. Их учитывают по однородным группам, которые шифруются в номенклатуре-ценнике также как остальные виды производственных запасов.

Основы оценки производственных запасов определены в П(С)БУ 9 «Запасы». Запасы признаются активами, то есть отражаются в балансе если:

– стоимость их может быть достоверно определена;

– если существует вероятность того, что предприятие в будущем получит экономические выгоды от их использования.

Согласно П(С)БУ 9 выделяются два момента в оценке производственных запасов:

– на дату составления баланса;

– оценка при выбытии запасов.

На дату составления баланса производственные запасы должны отражаться по наименьшей из двух оценок:

– первоначальная стоимость (себестоимость заготовления);

– чистая стоимость реализации.

Отражение в балансе запасов по чистой стоимости реализации используется в торговле, а на промышленных предприятиях запасы отражаются по первоначальной стоимости.

Первоначальная стоимость складывается по-разному в зависимости от источника поступления запасов (приобретение за плату, взнос в уставной капитал, результат собственного производства, обменные операции и безвозмездное получение).

Первоначальная стоимость, приобретенных за плату производственных запасов включает покупную стоимость ТЗР, комиссионные, уплаченные посредникам, таможенные сборы и пошлины.

Если запасы приходуются как взнос в уставный капитал, в результате обменных операций, или в связи с бесплатным получением, то первоначальная стоимость таких запасов устанавливается на уровне справедливой стоимости. Справедливая стоимость — это согласованная стоимость, которая признана заинтересованными осведомленными и независимыми сторонами, участвующими в этой сделке.

Текущая оценка или оценка по учетным ценам используется для ежедневного отражения движения материалов. Она используется при таксировке количественных данных в первичных документах по движению материалов.

Таким образом, текущая оценка необходима для денежного выражения движения материалов в течение месяца. Согласно П(С)БУ 9 оценка материалов при их выбытии (отпуск в производство, продажа, бесплатная передача) может осуществляться по одному из следующих методов:

– метод идентифицированной себестоимости соответствующей единицы запасов;

– метод средневзвешенной себестоимости;

– метод FIFO;

– метод LIFO;

– метод нормативных расходов.

Первый метод применяется при отпуске запасов, предназначенных для выполнения специальных заказов и проектов. Он используется в отношении тех материалов, которые могут быть заменены другими. Этот метод применяется в отношении запасных частей и комплектующих изделий.

Метод средневзвешенной себестоимости. При этом методе оценка производится по каждой единице запасов путем деления себестоимости полного объема запасов в суммарном выражении с учетом сальдо начального на общее количество запасов и поступивших за месяц.

Метод FIFO базируется на предположении, что запасы используются в той последовательности, в которой они поступают на предприятие, это значит, что запасы, которые отпускаются в производство, оцениваются по себестоимости первых по времени поступления запасов. То есть по принципу «первым пришел, первым ушел».

Метод LIFO является противоположным методу FIFO. Он базируется в последовательности обратной их поступлению на предприятие. Это значит, что запасы, которые отпускаются в производство, оцениваются по себестоимости последних по времени поступления запасов, т.е. действует принцип «последним пришел, первым ушел».

Метод нормативных расходов базируется на применении норм расходов материалов на единицу продукции. Он удобен в машиностроении, мебельной, швейной, кожевенной, пищевой промышленности при массовом и серийном производстве разнообразной и сложной продукции, с большим количеством деталей и узлов. Условием применения этого метода является постоянно пересматриваемые технологическим и плановым отделом нормы расхода и разработка нормативных калькуляций.

В отношении первого и последнего метода оценки существуют строгие ограничения. Выбор удобного метода оценки, который будет записан в учетную политику предприятий, может быть сделан из 2, 3, 4 метода.

Оценка материалов по средневзвешенной себестоимости является традиционной для отечественной учетной практики, т.е. он удобен и привычен.

Метод FIFO отличается простотой, однако может привести к неоправданному завышению прибыли, если это повлияет на величину налогооблагаемой прибыли, то данный фактор, многими предприятиями рассматривается как препятствие в применении метода FIFO.

На тех предприятиях, где используется скоропортящееся сыре и материалы, применение данного метода оправдано. Многие предприятия в условиях инфляции этот метод не используют.

Метод LIFO позволяет наиболее достоверно определять прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции.

Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно.

Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или иной период времени, т.е. на прошлых издержках.

Оценка по фактическим издержкам, определяемым по прошлым затратам в условиях рынка может не соответствовать реальной сегодняшней стоимости не только остатков, но и израсходованных материалов. Особенно это может проявляться в условиях инфляции, но не менее важно, когда происходит снижение стоимости запасов из-за их старения.

МСБУ предусматривают оценку по ценам, которые были бы не ниже рыночной стоимости. Для установления таких цен нужны специальные расчеты. Эти расчеты помогают закрепить стандартную учетную цену, для текущего отражения движения материальных ценностей не должна быть выше их рыночной стоимости. В этом проявляется действие принципа осторожности.