Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Эффективность использования оборотных средств в сельскохозяйственном производстве

Дипломная работа: Эффективность использования оборотных средств в сельскохозяйственном производстве

Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение

Высшего профессионального образования

"Бурятская государственная сельскохозяйственная академия

им. В.Р. Филиппова"

Экономический факультет

Кафедра экономической теории

Дипломная работа

На тему: "Эффективность использования оборотных средств в сельскохозяйственном производстве"

Научный руководитель

ст. преподаватель

Багаева Л.И.

Консультант по правовому

обоснованию, к.э.н., доцент

Цыремпилова Н.Т.

Улан-Удэ

2008 г

Содержание

Введение

1. Теоретические аспекты формирования и использования оборотных средств

1.1 Экономическое содержание оборотных средств в современных условиях

1.2 Классификация оборотных средств

1.3 Структура оборотных средств и факторы, ее формирующие

1.4 Эффективность использования оборотных средств в системе управления

2. Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

2.1 Природно-климатические условия и экономическая характеристика

2.2 Основные направления развития сельскохозяйственного производства

2.3 Организация оплаты труда

3. Совершенствование использования оборотных средств колхоза им. Кирова Могойтуйского района Забайкальского края

3.1 Анализ обеспеченности и эффективности использования оборотных средств

3.2 Пути повышения эффективности использования оборотных средств

3.2.1 Совершенствование управления дебиторской задолженностью и денежными потоками

3.2.2 Мероприятия по ускорению оборачиваемости оборотных средств

4. Правовое обоснование

Выводы и предложения

Список литературы

Приложения

Введение

В условиях конкурентоспособности экономическому субъекту необходимо обеспечить рациональное управление ресурсами, находящимися в его распоряжении, в том числе и управление оборотными средствами. Поскольку использование оборотных средств предприятием напрямую обуславливает результаты его хозяйственной деятельности, то это также определяет и вклад данного хозяйствующего субъекта в экономику страны. В частности, накопление сверхнормативных запасов, нерациональная структура оборотных средств приводит к росту инфляции издержек. Таким образом, отсутствие или недостаточность оборотного капитала тормозит промышленный рост, а вместе с ним и сдерживание темпов роста экономики России, снижает ее экономический потенциал. Все это подтверждает необходимость повышенного внимания к проблеме управления оборотными средствами на всех уровнях – от народного хозяйства в целом до каждого конкретного предприятия.

Сельскохозяйственная отрасль, как и любая отрасль народного хозяйства не может существовать без оборотных средств, которые являются важной частью имущества предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотного капитала предприятий, так как движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости.

Предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определенной денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырье, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несет расходы по освоению новой продукции. Все это представляет собой один из важнейших параметров хозяйствования, который получил название "оборотные средства предприятия".

Оборотные активы постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они вместе с амортизацией основных средств формируют себестоимость продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам.

Оборот этих средств на сельскохозяйственных предприятиях имеет ряд особенностей, связанных с характером производства. Разрыв периодов инвестирования средств и получения продукции, а, следовательно, и доходов приводит к малому количеству совершаемых оборотов. Кроме того, в этих условиях аграрные предприятия в текущей хозяйственной деятельности испытывают сезонные потребности в денежных средствах. В периоды основных работ необходимо закупать материалы, топливо, оплачивать труд и различные услуги. При низком уровне обеспеченности оборотными средствами производственная деятельность не поддерживается должным образом, отсюда–сбои в работе, низкая эффективность вложения средств, низкая прибыль или даже убытки, ухудшение финансового состояния.

Основная цель оценки оборотных средств – своевременное выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения эффективности и интенсивности его использования.

Важно также уметь рационально управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Цель дипломной работы – разработать мероприятия по повышению эффективности использования оборотных средств предприятия на основе проведения анализа их обеспеченности и использования.

Исходя из поставленной цели, сформированы следующие задачи:

1. Рассмотреть теоретические аспекты формирования и использования оборотных средств, его структуры и классификации;

2. Раскрыть содержание оборотных средств, их структуру и классификацию;

3. Рассмотреть основные показатели использования оборотных средств в системе управления предприятием;

4. Охарактеризовать производственно-экономическую деятельность исследуемого предприятия;

5. Провести анализ обеспеченности и использования оборотных средств;

6. Разработать рекомендации по повышению эффективности использования оборотных средств.

Для решения вышеперечисленных задач использована годовая бухгалтерская отчетность за 2005 – 2007 г.г., устав и другие учредительные документы предприятия. Кроме того, были использованы труды ведущих отечественных и зарубежных экономистов по вопросам управления оборотными средствами предприятия. Объект исследования – колхоз им. Кирова Могойтуйского района Забайкальского края. Выбор предмета исследования обусловлен важностью совершенствования управления оборотными средствами предприятия, а также существующими недостатками в использовании оборотных средств: наличием диспропорции в структуре оборотных средств, излишками товарно-материальных ценностей, а также наличием дебиторской задолженности.

1. Теоретические аспекты формирования и использования оборотных средств предприятия

1.1 Экономическое содержание оборотных средств в современных условиях

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Оборотные средства – одна из важнейших категорий рыночной экономики. Однако это и одна из самых сложных и запутанных экономических категорий. Сложность эта проявляется главным образом в двух аспектах:

- трактовки сущности оборотных средств (теоретический аспект);

- определении реальной потребности в оборотных средствах (практический аспект).

Экономическую сущность оборотных средств можно раскрыть, только всесторонне исследовав кругооборот и оборот стоимости, поскольку оборотные средства является частью этой стоимости. Сущность оборотного капитала определяется его экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Проблемы кругооборота и оборота стоимости широко исследованы в российской и зарубежной экономической литературе. Начало исследования было положено в теории кругооборота капитала, созданной К.Марксом. [24 С.60.]

К настоящему времени сложилось несколько основных подходов к определению природы оборотных средств. Одни авторы считают, что оборотные средства представляют собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении. В экономической литературе эту точку зрения поддерживал А.М.Бирман, утверждая, что соединение оборотных фондов с фондами обращения в единое понятие (при различении их внутри этого понятия) является экономически обоснованным и необходимым. [8 С.27]

В основе этих определений лежит одна концепция, согласно которой оборотные производственные фонды и фонды обращения представляют собой составные части единого целого – оборотного капитала.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

Оборотные средства, оборотные производственные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. [29 С.74.]

Участвуя в процессе производства и реализации продукции, оборотные средства предприятия совершают непрерывный кругооборот. При этом он переходит из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Отличительной чертой оборотных средств является полный перенос им своей стоимости на созданный продукт, в то время как основные средства переносят свою стоимость по частям. [44 С.130]

Существует прямая зависимость между длительностью производственного цикла предприятий и их потребностью в оборотных средствах. Чем продолжительнее цикл, тем больше оборотных средств вовлечено в их непрерывный кругооборот. При этом следует иметь в виду, что время нахождения средств на каждой стадии кругооборота неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Таким образом, общая длительность кругооборота оборотного капитала зависит от времени нахождения оборотных средств на каждой стадии кругооборота.

На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных источников с тем, чтобы не нарушать непрерывность процесса производства и реализации продукции. В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономического состояния.

Целью объединения оборотных средств, оборотных производственных фондов и фондов обращения они считают упрощение финансирования, учета и контроля над деятельностью предприятия. Эта позиция подвергается критике со стороны других экономистов, которые утверждают, что данная формулировка верно отражает лишь составные части оборотного капитала, но не отражает непосредственную связь их с непрерывным процессом кругооборота средств предприятия, в связи с чем данное определение по существу отрицает самостоятельность оборотного капитала как экономической категории.

В некоторых источниках до сих пор предпринимаются попытки дать свое определение оборотных средств, при этом многие из них различаются скорее по форме, чем по существу. Так, В.В.Ковалев считает, что оборотные средства "относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла". [21 С.330]

К аналогичной точке зрения склоняется и К.А.Раицкий. [32 С.80.] Это определение достаточно точно отражает сущность оборотных средств, однако в нем не раскрывается экономическая природа данной категории.

В силу того, что каждое из приведенных выше определений оборотных средств имеет свои плюсы и минусы, можно предложить следующую формулировку данного понятия.

Оборотные средства – это ресурсы предприятия, которые могут быть обращены в денежные средства в течение одного года или одного производственного цикла, авансированные на формирование оборотных фондов и фондов обращения, с целью обеспечения непрерывности процесса их обращения и воспроизводства.

Сущность оборотных средств, как и каждой экономической категории, наиболее полно выражается в его функциях. Исследование содержания кругооборота и оборота авансированной стоимости в процессе расширенного воспроизводства, а также роли оборотных средств в осуществлении этого процесса позволяет выделить две его экономические функции, которые по смыслу могут быть объединены в единую – воспроизводственную:

- обеспечение непрерывности процесса производства и реализации;

- экономическое воздействие на этот процесс.[17 с. 29 ]

Содержание первой функции оборотных средств можно сформулировать следующим образом: оборотные средства как форма движения авансированной стоимости предопределяет непрерывность процесса производства и реализации продукции, а непрерывность оборота самих оборотных средств обеспечивается через финансово-кредитный механизм (с образованием целой системы источников формирования оборотных средств).

Вторая функция оборотных средств заключается в его экономическом воздействии на процесс производства. Воздействие оборотных средств на процесс производства и реализации продукции и его эффективность заключается не только в наличии у предприятия оборотных средств, но и в том, каким образом оборотные средства сформированы.

Функции оборотных средств проявляются одновременно. При этом следует учитывать, что функция обеспечения непрерывности оборота выступает только как абстрактная возможность обеспечения непрерывности производства, а реализует эту возможность в действительности функция экономического стимулирования производства. Между функциями существует и обратная зависимость. Экономическое стимулирование производства должно быть направлено на обеспечение непрерывного процесса кругооборота стоимости, причем процесса (при неизменных условиях) все ускоряющегося. С изменением массы авансированной стоимости и скорости ее кругооборота обязательно изменяются и параметры производства.

1.2 Классификация оборотных средств

Оборотные средства разнообразны по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет необходимость его предварительной классификации. С изменением хозяйственных условий возникает необходимость уточнения классификации оборотных средств предприятия, которая должна соответствовать современным экономическим условиям, обеспечить более эффективное использование ресурсов. В экономической литературе имеется большое разнообразие классификаций оборотных средств по различным признакам.

В.Г.Артеменко выделяет следующие классификационные признаки: функциональная роль в процессе производства; в зависимости от практики контроля, планирования и управления; в зависимости от источников формирования; по степени ликвидности; в зависимости от степени риска вложения капитала; в зависимости от материально-вещественного содержания [6 С.47]

Большая группа авторов склонна классифицировать оборотные средства по месту и роли в процессе воспроизводства, по степени планирования (по принципам организации), по источникам формирования, по видам. [39 С.118]

Рассмотрим каждый классификационный признак отдельно.

Форма функционирования. Оборотные средства могут функционировать как в денежной (монетарной) форме, так и в материальной (немонетарной) форме. Монетарные оборотные активы – это денежные средства, краткосрочные финансовые сложения, средства в расчетах.

Материально-вещественное содержание. В зависимости от материально-вещественного содержания оборотные средства классифицируется на: запасы сырья, материалов, полуфабрикатов; запасы готовой продукции; дебиторскую задолженность; денежные активы и прочие виды оборотного капитала.

Запасы сырья, материалов, полуфабрикатов характеризуют объем входящих потоков материальных оборотных активов в форме запасов, обеспечивающих производственную деятельность предприятия.

Запасы готовой продукции – характеризуют объем выходящих потоков материальных оборотных активов в форме запасов произведенной продукции, предназначенной к реализации

Дебиторская задолженность характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц.

Дебиторская задолженность, по сути, представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственного оборотного капитала предприятия. На уровень дебиторской задолженности влияет множество факторов как объективного, так и субъективного характера. К объективным факторам можно отнести экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным – профессиональный уровень финансового менеджера, кредитную политику предприятия, которая может существенно влиять на объем реализации.

Денежные активы – это важный элемент оборотных средств, включающий в себя не только остатки денежных средств в национальной и иностранной валюте (во всех формах: деньги в кассе, на расчетных, депозитных счетах), но и сумму краткосрочных финансовых вложений (ценные бумаги других хозяйствующих субъектов, государственные облигации, ценные бумаги, выпущенные местными органами власти и т.п.) которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов.

К прочим видам оборотных средств относят оборотные активы, не включенные в состав вышерассмотренных, если они отражаются в общей их сумме.

Функциональное назначение. Размещение оборотных средств в воспроизводственном процессе приводит его к подразделению на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы, незавершенное производство и расходы будущих периодов (затраты, производимые на проектирование новых видов продукции и освоение их выпуска). В зависимости от роли, которую играют производственные запасы, в процессе производства они делятся на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части.

Кроме оборотных производственных фондов на предприятии также формируются фонды обращения. К ним относятся готовая продукция, находящаяся на складах хозяйствующего субъекта или в процессе реализации, товары отгруженные, а также чеки и векселя к получению, денежные средства на счетах в банках или в кассе, дебиторская задолженность. Фонды обращения не участвуют в процессе производства, они обслуживают процесс обращения товаров. Денежная форма, которую принимает оборотный капитал на последней стадии кругооборота, одновременно является и начальной стадией нового оборота.

Источники формирования. Источниками формирования оборотных средств и обеспечения его кругооборота являются собственные и заемные финансовые ресурсы. Собственные средства предприятия играют важную роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность.

Собственный оборотный капитал – это часть собственных средств предприятия, авансированных в оборотные активы для обеспечения бесперебойного процесса производства и реализации продукции. В экономической литературе данный показатель еще называют собственными оборотными средствами, чистым оборотным капиталом, рабочим, работающим капиталом, чистыми текущими активами. [38 С.70.]

К собственным источникам формирования оборотного капитала относят:

а) Прибыль.

б) Долевое участие в деятельности других предприятий..

в) Уставный капитал.

г) Средства, приравненные к собственным (устойчивые пассивы).

В настоящее время основным источником формирования оборотных средств предприятий в целом по народному хозяйству выступает, как правило, не только прибыль и другие собственные источники, но и в большей степени кредит (как банковский, так и коммерческий). Таким образом, собственные источники оборотного капитала все более замещаются заемными. В результате собственный оборотный капитал не участвует в полном объеме в кругообороте средств предприятий, а все больше превращается в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели как выручка от реализации, себестоимость и прибыль.

Период функционирования. Величина оборотных средств не является постоянной и зависит не только от потребностей производства, но и от случайных факторов. Поэтому по периоду функционирования оборотные средства подразделяется на постоянные (системная часть) и переменные (варьирующая часть).

Постоянная часть оборотных активов представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного характера, досрочного завоза и целевого назначения. [9 С.252] Таким образом, эта величина представлена как неснижаемый минимум оборотного капитала, необходимый для осуществления операционной деятельности (некоторый аналог резервного капитала, например, постоянный остаток денежных средств на расчетном счете).

Переменная часть оборотных средств представляет собой варьирующую его часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного характера или досрочного завоза и целевого назначения. Дополнительные денежные средства необходимы для оплаты поставок сырья и материалов, трудовой деятельности, предшествующей периоду высокой деловой активности, а также в связи с ростом дебиторской задолженности. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Место использования. Оборотный капитал предприятия может использоваться как в ее внутреннем обороте, так и за ее пределами.

Степень ликвидности. По степени ликвидности (то есть по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью) различают медленнореализуемый, быстрореализуемый и абсолютноликвидный оборотные средства.

К абсолютноликвидным оборотным средствам относят денежные средства в кассе и на счетах в банке, а также краткосрочные финансовые вложения в ценные бумаги.

К быстрореализуемыму оборотным средстам предприятия относятся товары отгруженные и дебиторская задолженность, поскольку она способна достаточно быстро трансформироваться в денежные средства.

К медленнореализуемым оборотным средствам относят запасы сырья, материалов, незавершенное производство, готовую продукцию. При этом запасы готовой продукции являются более ликвидной частью медленнореализуемых оборотных активов.

Степень риска вложения капитала. В зависимости от степени риска вложения капитала различают: оборотный капитал с минимальным риском вложений, с малым риском вложений, со средним риском вложений и с высоким риском вложений (таблица 1).

Таблица 1 Состав и структура оборотных средств по степени риска вложений капитала

| Группа оборотных средств | Состав включаемых статей актива баланса |

| 1. Оборотные средства с минимальным риском вложения |

1.1. Денежные средства: - касса; - расчетный счет; - валютный счет; - прочие денежные средства. 1.2. Краткосрочные финансовые вложения |

| 2. Оборотные средства с малым риском вложений |

2.1. Дебиторская задолженность (за вычетом сомнительной). 2.2. Производственные запасы (за вычетом залежалых) 2.3. Остатки готовой продукции и товаров (за вычетом не пользующихся спросом). |

| 3. Оборотные средства со средним риском вложений |

3.1. Незавершенное производство (за вычетом сверхнормативного). 3.2. Расходы будущих периодов |

| 4. Оборотные средства с высоким риском вложений |

4.1. Сомнительная дебиторская задолженность. 4.2. Залежалые производственные запасы. 4.3. Сверхнормативное незавершенное производство. 4.4. Готовая продукция и товары, не пользующиеся спросом. 4.5. Прочие элементы оборотных средств, не вошедшие в предыдущие группы |

С целью достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотного капитала необходима оценка возможных видов рисков. В.В.Ковалев выделяет правосторонние и левосторонние риски. Риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, называется левосторонним (так как эти активы размещены в левой части баланса). Если возникает риск, который обусловлен изменениями в обязательствах, то он называется правосторонним, несущим в себе левосторонний риск. [21 С.335]

Таким образом, оборотный капитал оказывает воздействие на изменение всех основных показателей деятельности предприятия: объем выпуска продукции, производительность труда, себестоимость и т.д. В связи с этим возникает необходимость эффективного управления оборотным капиталом как на уровне отдельно взятого предприятия, так и в масштабах всей российской экономики.

Принципы организации и регулирования. По этому признаку оборотные средства принято подразделять на нормируемые и ненормируемые.

Нормируемые оборотные средства корреспондируют с собственным оборотным капиталом, так как дает возможность рассчитать экономически обоснованные нормативы по соответствующим видам оборотных активов. К числу нормируемых элементов оборотного капитала относят производственные запасы, незавершенное производство, расходы будущих периодов, готовую продукцию и т.п.

Ненормируемые оборотные средства являются элементом фондов обращения. Их размер определяется в оперативном порядке. Однако ненормируемость данной группы оборотных средств свидетельствует только о том, что предприятие не может определить потребность в них в конкретный момент времени. Нормирование оборотных средств в условиях рыночной экономики не потеряло свою актуальность. Наоборот, экономически обоснованное нормирование оборотных средств позволит и предприятиям, и финансово-кредитным органам правильно ориентироваться во всех вопросах, связанных с функционированием оборотных активов. Нормирование во многом определяет источники их финансирования, выявление и привлечение которых относится к области финансового планирования.

Характер участия в операционном процессе. По характеру участия в операционном процессе оборотные средства дифференцируется следующим образом:

- оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов, полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

- оборотные средства, обслуживающие финансовый цикл предприятия (дебиторская задолженность и т.д.).

Производственный цикл предприятия – характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

1.3 Структура оборотных средств и факторы, ее формирующие

В различных хозяйствующих субъектах состав и структура оборотных средств неодинаковы, поскольку зависят от формы собственности, специфики предприятия и производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов. Состав оборотных средств – это совокупность элементов, его образующих, а структура оборотных средств представляет собой соотношение отдельных элементов в общей его сумме. Структура оборотных активов изменяется во времени. Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотного капитала дают возможность эффективного управления, как текущими активами хозяйствующего субъекта, так и развитием предприятия в целом.

Постоянное движение оборотных средств, а точнее, его неравномерность, приводит к тому, что его внутренняя структура и общие размеры могут значительно различаться от периода к периоду. С этой целью необходимо проанализировать те факторы, которые определяют средние размеры отдельных составляющих оборотных средств за отчетный период. Как уже упоминалось, структура и объем оборотных средств определяются в первую очередь природой хозяйственных операций. Однако, поскольку практической ценностью обладает сравнительный анализ оборотного капитала предприятия в рамках одной и той же отрасли хозяйствования, необходимо выделить основные факторы, которые отвечают за различия именно в этом направлении. Рассмотрим с этой целью каждую составляющую оборотных средств.

Так, размеры запасов сырья, материалов, полуфабрикатов определяются удаленностью и сбытовой политикой поставщиков, надежностью функционирования товаропроизводящей сети, широтой ассортимента используемых сырья, материалов, общей концепцией производства, ожиданиями менеджмента относительно будущего развития спроса, эффективностью функционирования складских служб, удаленностью складов от производственных цехов, видом используемого для доставки сырья, материалов, полуфабрикатов транспорта, частотой его использования, размерами контейнеров и т.д.

На размер незавершенного производства конкретного предприятия влияют: специфика производственного процесса, размеры цехов и планировка оборудования внутри них, виды используемого оборудования, скорость их переустановки для выпуска новой продукции, удаленность складских помещений, вид используемого транспорта и частота доставки комплектующих, процент брака и т.д.

Уровень запасов готовой продукции на складе определяется прежде всего философией используемой производственной системы. Если она носит упреждающий (спекулятивный) характер, что подразумевает прогнозирование будущего спроса и составление производственных планов на его основе, то без существенного накопления готовой продукции просто не обойтись. Если же система гибкая и способна быстро выпускать продукцию в ответ на заказ, то величина запасов готовой продукции чрезвычайно мала. Помимо этого, на уровень готовой продукции влияет природа спроса.

Размер дебиторской задолженности предприятия в развитой рыночной экономике определяется объемами реализации, а также продуманностью и эффективностью администрирования кредитной политики. На ее величину также оказывают влияние состояние конкурентной среды (вид продукции, емкость рынка и др.), система расчетов на предприятии, уровень инфляции, соотношение дебиторской и кредиторской задолженности, а также величина сомнительной задолженности.

Средний уровень денежных средств предприятия зависит от рода деятельности, объемов операций, эффективности ее финансовой службы, а также от величины ежедневных денежных расходов и риска возникновения непредвиденных расходов.

Средний размер расходов будущих периодов обычно определяется лишь спецификой операций. Расходы будущих периодов не составляют значительной доли оборотного капитала и не играют особой роли с финансовой точки зрения.

1.4 Эффективность использования оборотных средств в системе управления предприятием

Управление предприятием носит характер непрерывного процесса, осуществляемый посредством реализации функций менеджмента. В его составе выделяют планирование, организацию, координацию, мотивацию и контроль. Эти функции, то есть конкретный вид управленческой деятельности, последовательно складываются из сбора, систематизации, передачи, хранения информации, выработки и принятия решения, а также приведение в действие и контроля за исполнением решений. [25 С.304]

Управление оборотными средствами является неотъемлемой частью системы управления предприятия. В его рамках происходит решение вопросов, связанных с определением величины и оптимальной структуры оборотных активов, источников их формирования, организацией текущего и перспективного управления оборотным капиталом и т.д.

В системе управления оборотными средствами выделяют управляющую и управляемую подсистемы, которые соответственно представлены субъектами и объектами управления. К объектам управления следует отнести непосредственно активы, в которые входят авансирование оборотного капитала, элементы оборотного капитала, источники его формирования, а также все разнообразие экономических отношений, возникающих в процессе кругооборота оборотных средств. В управляющей подсистеме следует выделить соответствующие субъекты управления – службы и органы управления, которые используют специфические методы целенаправленного воздействия на оборотные средства.

Планирование занимает важное место в системе управления оборотными средствами. В ходе планирования предприятие на основе анализа внешней и внутренней информации оценивает состояние оборотных активов, их структуру и величину, определяет направления наиболее эффективного использования.

Функция организации в управлении оборотными средствами сводится к созданию условий для его эффективного функционирования. Это обеспечивается:

- разработкой методик, норм и нормативов;

- формированием структуры управления;

- установлением взаимосвязи между управленческими подразделениями.

Координация в процессе управления обеспечивает его непрерывность, слаженность и соответствие заданным параметрам. Целью координации является достижение согласованности действий всех звеньев системы управления.

Мотивация как функция управления выражается в экономическом и моральном стимулировании работников предприятия, поскольку необходимо повышение заинтересованности членов трудового коллектива в эффективном использовании производственных запасов, ускорении оборота средств в сферах производства и обращения, рациональном привлечении различных источников оборотного капитала.

Контроль как управленческая функция призван обеспечить правильную оценку ситуации путем количественной и качественной оценки результатов функционирования предприятия, его управляющей и управляемой систем. В общей системе управления контроль выступает элементом обратной связи. Без этого не могут быть реализованы в полной мере все другие функции управления. [25 С.316]

Главной целью управления оборотными средствами предприятия является максимизация прибыли на вложенный капитал (рентабельности) при обеспечении устойчивой и достаточной платежеспособности предприятия, которые противостоят друг другу. А для обеспечения устойчивой платежеспособности у предприятия должна находиться на счете определенная сумма денежных средств, фактически изъятая из оборота и необходимая для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Таким образом, важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных средств. Необходимо также поддерживать оптимальное соотношение собственных и заемных источников оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия. Необходимо продуманное отношение к большим закупкам впрок сырья, материалов и комплектующих изделий. Выгода от таких закупок может быть чисто иллюзорной, так как они приводят к занижению себестоимости со всеми вытекающими отсюда налоговыми последствиями и к замедлению оборачиваемости оборотных средств, что оказывает негативное воздействие на финансовую устойчивость.

В ходе управления оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с выручкой от продаж; соответствие нормируемых оборотных средств нормативам, размер и причины возникновения отклонений; изменения состава и величины нормируемых и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике.

Анализ объема и структуры оборотных средств с подразделением их на нормируемые и ненормируемые проводится по данным бухгалтерского баланса в сравнении с началом отчетного периода. В процессе анализа целесообразно изучить изменение за отчетный период нормируемых средств как в целом, так и по отдельным элементам: запасы сырья и материалов на складе, запасы готовой продукции на складе, в пути, денежные средства и ценные бумаги в кассе, товары, отгруженные по договорам комиссии и поручения, оказанные услуги. Затем нужно анализировать ненормируемые оборотные средства: денежные средства на расчетном счете, дебиторскую задолженность, прочие средства. Особое внимание следует обратить на изменения абсолютной суммы и удельной величины средств, вложенных в товары отгруженные и принятые на ответственное хранение, в том числе по договорам комиссии и поручения, а также дебиторскую задолженность.

Для сельскохозяйственных предприятий особое значение имеет продолжительность операционного цикла, что связано с временной иммобилизацией текущих активов. Необходимо проследить, покрывает ли рентабельность по выпущенной продукции расходы, связанные с иммобилизацией и поддержанием производственного процесса, либо же эти расходы компенсируются за счет рентабельности по оказанным услугам и выполненным работам. То есть надо контролировать выход затрат на производство из рамок безубыточности финансовой деятельности предприятия в целом. В результате анализа выявляют недостатки в размещении и использовании хозяйственных средств, намечают меры по их устранению. Примечательно, что темп роста нормируемых оборотных средств может быть выше, чем темп роста выручки от продажи в результате опережающего увеличения денежных средств и прочих активов. В то же время рост средств, вложенных в готовую продукцию, может соответствовать или быть ниже темпа роста выручки от продажи. В этом случае следует определить целесообразность сложившегося соотношения в использовании хозяйственных средств. По результатам финансовой деятельности полезно изучить тенденцию высвобождения либо привлечения дополнительных оборотных средств. Для определения экономии оборотных средств, благодаря ускорению их оборачиваемости, устанавливают потребность в текущих активах за отчетный период исходя из фактической выручки и скорости оборота за предыдущий период. Увеличивая оборотные средства за счет заемных средств, предприятию необходимо следить за темпами роста текущих активов и кредиторской задолженности, кроме того, очень важно спланировать поступление денежных средств на расчетный счет перед погашением займа. Эта проблема особенно актуальна, когда кредиторскую задолженность нужно возвращать, не дожидаясь завершения операционного цикла по текущему проекту.

Достаточно важное значение с экономической точки зрения имеют коэффициенты оборачиваемости производственных запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33]

2. Анализ экономической деятельности колхоза им. Кирова Могойтуйского района Забайкальского края

2.1 Природно-климатические условия и экономическая характеристика

Со 2 марта 2008 г. Агинский Бурятский Автономный округ соединился с Читинской областью в Забайкальский край. Вследствие этого колхоз им. Кирова входит в восточную часть Могойтуйского района Забайкальского края.

Центральная усадьба расположена в населенном пункте с. Хара-Шибирь в 35 км. от районного центра. Ближайшая железнодорожная станция также находится в районном центре п. Могойтуй.

Хозяйство находится в северо-восточной части Могойтуйского района. На востоке хозяйство граничит с селом Усть - Нарин, на юге с Ононским районом.

Территория колхоза по агроклиматическому районированию входит в Агинскую степную подзону степной зоны. В целом Могойтуйский район относится к зонам недостаточного увлажнения, с умеренным засушливым климатом.

Климат резко - континентальный. Он выражен тем, что зима холодная и малоснежная. Лето жаркое и засушливое в первой половине, а во второй половине лета выпадает наибольшее количество осадков - в основном продолжительные дожди. Весна и начало лета засушливы, положительные температуры устанавливаются только в конце апреля. Это время года знаменуется сильными северо-западными ветрами, переходящими подчас в пыльные (песчаные) бури - ураганы. Вегетационный период длится от 90 дней (на западе) до 115 дней (на востоке). зима холодная, солнечная, малоснежная, средняя температура января от – 22о С, до – 26о С. зимой располагается центр огромного антициклона. Благодаря его высокому атмосферному давлению стоят ясные солнечные дни и тихая безветренная погода. морозы достигают – 40 С. снега выпадает мало, средняя высота снежного покрова 10 - 12 см, в малоснежные годы – до 2 - 3 см, в многоснежные – до 20 - 23 см. почва за зиму промерзает до 2 м., в некоторых местах встречается вечная мерзлота.

Рельеф территории хозяйства характеризуется плоскими и увалистыми равнинами с высотами 700-800 м. Для большей части территории характерен степной тип местности. Луговая равнина, как и лесостепь имеют небольшой удельный вес. Почвы территории хозяйства, преимущественно, обыкновенные. Гидрографическая сеть хозяйства представлена рекой Хара-Шибирь, пересекающей территорию хозяйства с северо-запада на юго-восток. Земля является важнейшим источником национального богатства. Его роль огромна и многообразна. Она является первой естественной основой общественного производства и непременным условием существования человеческого общества. В разных сферах производственной деятельности человека земля имеет неодинаковое значение. В промышленности, если не исключить ее добывающие отрасли, она служит лишь местом для расположения предприятий. В сельском хозяйстве земля выступает не только пространственным базисом его размещения и развития, но одновременно и как предмет труда, средства труда и несомненное главное средство производства. Улучшение использования земельных угодий – обязательное условие повышения урожайности сельскохозяйственных культур, продуктивности лугов и пастбищ. В таблице 2 представлен состав и структура земельных угодий колхоза им. Кирова в динамике с 2005 по 2007 г.г. Как видно из таблицы 2, за анализируемые периоды общая площадь земельных угодий претерпела незначительные изменения. Так в 2006 г. общая площадь сократилась на 160 га или на 0,4%. В тоже время в землепользовании колхоза произошли существенные изменения по отношению к пахотной земле. То есть в 2006 г. по сравнению с 2005 г. площадь пашни уменьшилась на 4587 га, что составляет 51,8 %. Это говорит о недостаточности средств на обработку пашни, на посев и возделывание культур. Площадь пастбищ увеличилась в 2006 г. по сравнению с 2005 г. на 4866, что составляет 21,1%. В 2007 г. по сравнению с 2006 г. не произошло никаких изменений в составе и структуре земельных угодий колхоза.

Таблица 2 Состав и структура земельных угодий

| Виды угодий | 2005г | 2006 г | 2007 г | 2007 г в % к | ||||

| га. | % | га. | % | га. | % | 2005г. | 2006г. | |

| Общая земельная площадь-всего | 42616 | 100 | 42456 | 100 | 42456 | 100 | 99,6 | 100 |

| В т.ч. всего сельскохозяйственных угодий | 34857 | 81,8 | 35136 | 82,8 | 35136 | 82,8 | 100,8 | 100 |

| Из них: пашня | 8855 | 20,8 | 4268 | 10,1 | 4268 | 10,1 | 48,2 | 100 |

| сенокосы | 2655 | 6,2 | 2655 | 6,3 | 2655 | 6,3 | 100 | 100 |

| пастбища | 23068 | 54,1 | 27934 | 65,8 | 27934 | 65,8 | 121,1 | 100 |

| залежи | 279 | 0,7 | 279 | 0,6 | 279 | 0,6 | 100 | 100 |

| Древесно-кустарниковые растения | 334 | 0,9 | 334 | 0,8 | 334 | 0,8 | 100 | 100 |

| Пруды и водоемы | 5 | 0,0 | 5 | 0,0 | 5 | 0,0 | 100 | 100 |

| Приусадебные участки, коллективные сады и огороды | 291 | 0,7 | 291 | 0,7 | 291 | 0,7 | 100 | 100 |

| Дороги | 319 | 0,7 | 319 | 0,7 | 319 | 0,7 | 100 | 100 |

| Болота | 8 | 0,0 | 8 | 0,0 | 8 | 0,0 | 100 | 100 |

| Прочие земли | 6802 | 15,9 | 6363 | 15,0 | 6363 | 15,0 | 93,5 | 100 |

Показатели рационального использования земли в колхозе им. Кирова следующие:

- степень вовлечения земли в сельскохозяйственном производстве;

П= S сельхоз. угодий / S общая*100

в 2005 г. П=34857/42616*100=81,8 %

в 2006 г. П=35136/42456*100=82,7%

в 2007 г. П=35136/42456*100=82,7%

- показатели использования пашни;

П= S посевов / S пашни*100

в 2005 г. П = 3090/ 8855*100= 71 %

в 2006 г. П = 2649/4268*100=62%

в 2007г. П= 2439/4268*100= 57,1%

Показатель степени вовлечения земли в сельскохозяйственное производство в 2006 и 2007 г.г. изменились на 0,9% по сравнению с 2005г. Анализируя показатели степени использования пашни, можно сказать, что использование пашни снизилось в 2006 г. по сравнению с 2005 г. на 9%, а в 2007 г. показатель уменьшился на 14%.Это связано с тем, что 2006г. увеличилась площадь пастбищ, а площадь пашни наоборот уменьшилась.

Вследствие произведенных расчетов пашни колхоза используются только на половину, отсюда и низкая экономическая эффективность использования сельскохозяйственных угодий. В таблице 3 представлены показатели эффективности использования земельных ресурсов колхоза за 2005-2007 г.г.

Таблица 3 Экономическая эффективность использования земельных ресурсов

| Показатели | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г. |

| Валовая продукция, тыс. руб. | 13031 | 18791 | 15385 | 118,1 |

| в т. ч. продукция растениеводства | 7202 | 11102 | 8874 | 123,2 |

| продукция животноводства | 5362 | 7689 | 6511 | 121,4 |

| продукция прочих видов деятельности | 467 | - | - | - |

| Производство валовой продукции, тыс.руб. /100га с/х угодий | 37,4 | 53,5 | 43,8 | 117,1 |

| Производство мяса на 100 га с/х. угодий, ц | 15,4 | 21,9 | 18,5 | 120,1 |

| Производство зерна на 100 га пашни, ц. | 81,3 | 260,1 | 207,9 | 255,7 |

| Наличие скота на 100 га с/х угодий, голов: КРС | 1,1 | 1,1 | 1,2 | 109,1 |

| Овец | 21,3 | 20,4 | 20,2 | 94,8 |

| Лошадей | 0,5 | 0,5 | 0,5 | 100,0 |

Из таблицы 3 видно, что производство валовой продукции на 100 га сельскохозяйственных угодий в 2007 году по сравнению с 2005 годом увеличилось на 17,1 %, производство мяса увеличилось на 20,1 %. Производство зерна на 100 га пашни в 2007 году увеличилось на 155,7 %. Наличие скота на 100 га сельскохозяйственных угодий также увеличилось: КРС – на 9,1%, овец уменьшилось на 5,2%. Это говорит об эффективном использовании земельных ресурсов колхоза.

Трудовые ресурсы сельского хозяйства – это совокупность людей, обладающих способностью трудиться и работать. Люди с трудовыми навыками являются важнейшей и наиболее активной частью производственных сил, вот почему трудовые ресурсы и их использование имеют исключительно важное значение в производстве. При анализе трудовых ресурсов решаются такие задачи: обеспечение предприятий рабочей силой, обеспечение наиболее рациональной занятости трудовых ресурсов, повышение производительности труда.

В таблице 4 представлены состав и структура трудовых ресурсов колхоза им. С. М. Кирова за 2005-2007 г.г.

Таблица 4 Состав и структура численности работников

| Категории работников | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г | |||

| чел. | % | чел. | % | чел. | % | ||

| По организации - всего | 179 | 100 | 235 | 100 | 150 | 100 | 83,8 |

| работники, занятые в с/х производстве: | 173 | 96,6 | 229 | 97,5 | 144 | 96,0 | 83,2 |

| из них постоянные | 132 | 73,7 | 158 | 67,2 | 109 | 72,7 | 82,6 |

| в т. ч. трактористы | 30 | 16,8 | 77 | 32,8 | 42 | 28,0 | 140,0 |

| скотники КРС | 15 | 8,4 | 15 | 6,4 | 18 | 12,0 | 120,0 |

| работники овцеводства | 26 | 14,5 | 61 | 26,0 | 44 | 29,3 | 169,2 |

| работники коневодства | - | - | 5 | 2,1 | 5 | 3,3 | 0 |

| сезонные рабочие | 15 | 8,4 | 45 | 19,2 | 8 | 5,3 | 53,3 |

| служащие: | 26 | 14,5 | 26 | 11,1 | 27 | 18,0 | 103,7 |

| из них руководители | 6 | 3,4 | 6 | 2,6 | 8 | 5,3 | 133,3 |

| специалисты | 16 | 8,9 | 16 | 6,8 | 19 | 12,7 | 118,8 |

| Работники подсобных хозяйств | 6 | 3,4 | 6 | 2,6 | 6 | 4,0 | 100,0 |

Из таблицы 4 следует вывод, что в целом по колхозу произошли значительные изменения в составе трудовых ресурсов. Так в 2006 г. по сравнению с 2005 г. увеличилась численность работников на 56 человек или на 31,3%, а 2007 г. происходит снижение численности на 85 человек или на 36,2% по сравнению с 2006 годом. В основном изменение численности касается работников, занятых в сельскохозяйственном производстве, а именно постоянных и сезонных рабочих.

В целом в 2007г. по сравнению с 2005 г. уменьшилась численность всех работников на 16,2%, в основном за счет сокращении численности сельскохозяйственных работников. В тоже время увеличилась численность постоянных рабочих по категориям и произошло сокращение сезонных рабочих на 46,7%. Численность служащих в 2007 г. по сравнению с 2005 годом практически не изменилась.

В таблице 5 представлены показатели эффективности использования трудовых ресурсов колхоза им. Кирова за 2005-2007 г.г.

Таблица 5 Эффективность использования трудовых ресурсов

| Показатели | 2005г | 2006 г | 2007 г | 2007г. в % 2005 г. |

| Валовая продукция, тыс. руб. | 13031 | 18791 | 15385 | 118,1 |

| Среднегодовая численность работников колхоза, чел. | 179 | 235 | 150 | 83,8 |

| Количество отработанных тыс. чел – дней | 47 | 42 | 34 | 72,3 |

| Количество отработанных тыс. чел-часов | 331 | 391 | 241 | 72,8 |

| Выход валовой продукции на 1 чел -день | 277,3 | 447,4 | 452,5 | 163,1 |

| Выход валовой продукции на 1 чел- час | 39,4 | 48,1 | 63,8 | 161,9 |

| Производство валовой продукции на 1 среднегодового работника, тыс. руб. | 72,8 | 80,0 | 102,6 | 140,9 |

При анализе таблицы 5 видно, что в 2007 г. по сравнению с 2005 г. увеличилась производительность труда - выход валовой продукции на 1 человеко–час на 61,9% , на 1 человеко–день на 63,1%. В основном это произошло за счет увеличения объема валовой продукции на 18,1% и снижения количества отработанных человеко-часов на 27,2%. В целом по предприятию увеличился показатель выхода валовой продукции на одного среднегодового работника на 40,9%.

Основные средства – это средства производства, которые участвуют в производственном процессе многократно, не меняя натуральной формы, выполняют одну и ту же функцию в течение нескольких производственных циклов и переносят свою стоимость на создаваемый продукт по частям, по мере их износа. Основные производственные фонды сельскохозяйственного назначения занимают наибольший удельный вес в структуре основных фондов хозяйства. Это объясняется тем, что для сельскохозяйственного производства необходимы основные средства такие, как: рабочий и продуктивный скот, здания и сооружения, оборудования, машины, транспортные средства и т. д. В таблице 6 представлены состав и структура основных фондов колхоза им. Кирова за 2005-2007 г.г.

Таблица 6 Состав и структура основных средств

| Показатели | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г | 2007 г в % к 2006 г | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||

| Здания | 35735 | 52,1 | 35735 | 52,9 | 35735 | 51,0 | 100 | 100 |

| Сооружения | 6312 | 9,2 | 6312 | 9,3 | 6312 | 9,0 | 100 | 100 |

| Машины и оборудования | 11478 | 16,7 | 11116 | 16,5 | 11258 | 16,1 | 98,1 | 101,3 |

| Транспортные средства | 3014 | 4,4 | 2415 | 3,5 | 2415 | 3,4 | 80,1 | 100 |

| Производственный инвентарь | 175 | 0,3 | 175 | 0,3 | 175 | 0,3 | 100 | 100 |

| Рабочий скот | 271 | 0,4 | 256 | 0,4 | 256 | 0,4 | 94,5 | 100 |

| Продуктивный скот | 6173 | 9,0 | 6072 | 9,0 | 8472 | 12,1 | 137,2 | 139,5 |

| Другие виды основных средств | 5432 | 7,9 | 5432 | 8,1 | 5432 | 7,7 | 100 | 100 |

| Итого: | 68590 | 100 | 67513 | 100 | 70055 | 100 | 102,1 | 103,8 |

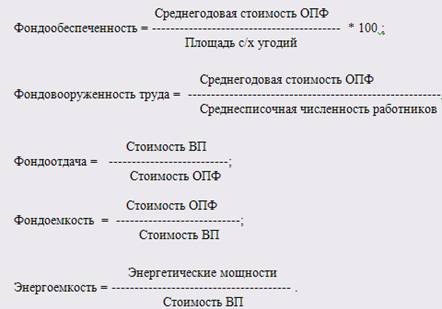

Данные таблицы 6 показывают, что за анализируемый период стоимость основных средств увеличилась на 3,8%, в основном за счет увеличения стоимости продуктивного скота (на 39,5%) и стоимости машин и оборудовании (на 1,3%). В структуре основных средств произошли незначительные изменения: в основном увеличивается доля продуктивного скота (на 3,1%). Это является положительной тенденцией для колхоза, т.к. увеличивается активная часть основных производственных фондов. Сравнительная оценка уровня обеспеченности хозяйств основными производственными фондами производится с помощью таких показателей, как фондообеспеченность и фондовооруженность труда. На обеспеченность хозяйств основными производственными фондами оказывают влияние ряд факторов таких, как специализация, технология производства, уровень интенсивности сельского хозяйства, а также природно-климатические условия. Уровень оснащенности труда основными производственными фондами зависят от стоимости средств производства и численности среднегодовых работников, занятых в сельском хозяйстве. Экономическая эффективность использования производственных основных фондов характеризуется системой показателей. Основными из них являются фондоотдача и фондоемкость продукции.

Показатели оснащенности хозяйства основными фондами и показатели экономической эффективности использования основных производственных средств показаны в таблице 7.

Таблица 7 Экономическая эффективность использования основных производственных фондов

| Показатели | 2005 г | 2006 г | 2007 г | 2007 г. в % к 2005 г | 2007 г. в % к 2006 г |

| Среднегодовая стоимость ОПФ с/х назначения, тыс. руб. | 68590 | 67513 | 70055 | 102,1 | 103,8 |

| Площадь с/х угодий, га. | 34857 | 35136 | 35136 | 100,8 | 100 |

| Численность среднегодовых работников, чел. | 179 | 235 | 150 | 83,8 | 63,8 |

| Стоимость ВП., тыс. руб. | 13031 | 18791 | 15385 | 118,1 | 81,9 |

| Энергетические мощности, л. с. | 15941 | 15619 | 12132 | 76,1 | 77,7 |

| Фондообеспеченность на 100 га. с/х угодий, тыс. руб./ га | 196,8 | 192,1 | 199,4 | 101,3 | 103,8 |

| Фондовооруженность труда,тыс.руб./ чел. | 383,2 | 287,3 | 467,0 | 121,9 | 162,5 |

| Фондоотдача, тыс.руб. | 0,19 | 0,28 | 0,22 | 115,8 | 78,6 |

| Фондоемкость, тыс.руб. | 5,26 | 3,59 | 4,55 | 86,5 | 126,7 |

| Энергоемкость, л. с./ тыс.руб. | 1,2 | 0,83 | 0,8 | 66,7 | 96,4 |

В 2006 г. растут все показатели эффективности использования основных средств колхоза. В основном это произошло за счет увеличения стоимости выпущенной продукции на 18,1%. А в 2007 г. положение ухудшилось. Произошло сокращение стоимости выпущенной продукции на 18,1%, что привело к сокращению уровня фондоотдачи на 21,4%. Но в целом следует сделать вывод, что важнейшие показатели оснащенности хозяйства основными фондами не потерпели серьезных изменений в сторону ухудшения. Экономическое значение специализации состоит в следующем: позволяет более эффективно использовать природно-климатические условия и экономические условия определенной зоны для производства определенного вида сельскохозяйственной продукции. В конечном итоге специализация должна достигнуть главной цели - повышение производительности труда и экономической эффективности производства, рост объемов производства продукции. Уровень специализации наиболее точно характеризуется удельным весом отраслей в структуре товарной продукции (таблица 8).

Таблица 8 Состав и структура товарной продукции

| Отрасли и вид продукции | 2005 г | 2006 г | 2007 г |

2007 г. в % к 2005 г |

|||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Растениеводство всего: | 7367 | 66,1 | 7117 | 63,4 | 9002 | 68,3 | 122,2 |

| пшеница | 4027 | 36,2 | 4786 | 42,6 | 7188 | 54,5 | 178,5 |

| просо | 13 | 0,1 | - | - | - | - | - |

| гречиха | 24 | 0,2 | 8 | 0,1 | - | - | - |

| ячмень | 334 | 3,0 | 1256 | 11,2 | 233 | 1,8 | 69,7 |

| овес | 2614 | 23,5 | 596 | 5,3 | 715 | 5,4 | 27,3 |

| подсолнечник | - | - | - | - | 296 | 2,2 | - |

| рапс | - | - | - | - | 465 | 3,5 | - |

| прочая продукция растениеводства | 355 | 3,2 | 471 | 4,2 | 107 | 0,8 | 30,1 |

| Продукция животноводства всего: | 3269 | 29,4 | 3646 | 32,5 | 4048 | 30,7 | 123,8 |

| Скот в живой массе: | 1868 | 16,8 | 2208 | 19,7 | 2573 | 19,5 | 144,5 |

| Лошади | 87 | 0,8 | 135 | 1,2 | - | - | - |

| Овцы и козы | 1781 | 16,0 | 2073 | 18,5 | 2573 | 19,5 | 144,5 |

| Мясо и мясопродукция всего: | 887 | 8,0 | 824 | 7,3 | 886 | 6,7 | 99,9 |

| КРС | 426 | 3,8 | 340 | 3,0 | 330 | 2,5 | 77,5 |

| Овцы и козы | 433 | 3,9 | 453 | 4,0 | 474 | 3,6 | 109,5 |

| Лошади | 28 | 0,3 | 31 | 0,3 | 82 | 0,6 | 292,8 |

| Шерсть | 511 | 4,6 | 611 | 5,4 | 587 | 4,5 | 114,9 |

| Прочая продукция животноводства | 3 | 0,0 | 3 | 0,0 | 2 | 0,0 | 0,0 |

| Продукция прочих видов деятельности | 498 | 4,5 | 461 | 4,1 | 132 | 1,0 | 26,5 |

| Итого | 11134 | 100 | 11224 | 100 | 13182 | 100 | 118,4 |

Наибольший удельный вес в структуре товарной продукции занимает продукция растениеводства, в 2007 г. ее доля составляет 68,3%. Это значит, что хозяйство специализируется на растениеводстве. В целом товарная продукция растениеводства в 2007г. по сравнению с 2005 г. увеличилась на 22,2%. Это объясняется значительным увеличением производства товарного зерна на 78,5%. В тоже время предприятие в 2007 г. стало выращивать рапс и подсолнечник. Данные виды продукции являются более рентабельными.

Что касается продукции животноводства, то темпы роста продукции составили 44,5%. Хотя их доля в общей структуре товарной продукции практически не изменилась. В основном предприятие специализируется на отрасли овцеводство. Хозяйство реализовало овец и коз в живой массе в 2007г. на 44,5% больше, чем в 2005 г.. В 2007 г. реализация шерсти увеличилась на 76т.р. или на 14,9%.

На развитие и эффективность производства в сельскохозяйственных предприятиях существенное влияние оказывает реализация продукции и получаемые при этом финансовые результаты. В целом по колхозу результаты отражены в таблице 9.

Таблица 9 Финансовые результаты деятельности

| Показатели | 2005г | 2006 г | 2007 г | 2007г. в % к 2005г. |

| Выручка от реализации, тыс. руб. | 11134 | 11224 | 13182 | 118,4 |

| Себестоимость реализованной продукции, тыс. руб. | 13031 | 14811 | 15508 | 119,0 |

| Прибыль(+), убыток(-), тыс. руб. | -1897 | -3587 | -2326 | 122,6 |

| Уровень окупаемости, % | 85,4 | 75,8 | 85,0 | 99,5 |

| Прочие доходы | 7766 | 15364 | 11813 | 152,1 |

| Прочие расходы | 4124 | 6650 | 5670 | 137,5 |

| Прибыль(+), убыток(-), тыс. руб. | 1745 | 5127 | 3817 | 218,7 |

| Уровень рентабельности, % | 13,4 | 34,6 | 24,6 | 183,6 |

В целом из таблицы 9 видно, что колхоз получает стабильную прибыль, но этот результат - получение дотаций от государства. Что касается основной деятельности, то она является убыточной. Так в 2007 г. хозяйство из–за высокой себестоимости продукции животноводства получило убыток в 2326 тыс.руб., производственная деятельность хозяйства в целом окупилось лишь на 85%.

2.2 Основные направления развития сельскохозяйственного производства

Состояние развития отрасли растениеводства

Растениеводство – основная отрасль сельского хозяйства. Оно призвано обеспечивать животноводство кормами, выполнять план продажи зерна, овощей, картофеля.

В таблице 10 представлены показатели валового сбора продукции растениеводства колхоза им. Кирова за 2005-2007 г.г.

Таблица 10 Состав и структура посевных площадей и урожайность основных сельскохозяйственных структур

| Виды с/х культур | 2005 г | 2006 г | 2007 г | |||||||||

| Площадь, га. | % | Вал. сбор, ц | Ур-ть, ц/га | Площадь, га. | % | Вал. сбор, ц | Ур-ть, ц/га | Площадь, га. | % | Вал. сбор, ц | Ур-ть, ц/га | |

| Зерновые | 3090 | 100 | 50428 | 16,3 | 2649 | 100 | 25065 | 9,4 | 2439 | 100 | 38009 | 15,5 |

В 2007 г. в силу неблагоприятных климатических условий, воздействия засухи, была получена урожайность 15,5 ц/га зерновых. За последние 3 года ежегодно уменьшается посевная площадь хозяйства. В хозяйстве не выращиваются овощи и картофель, хотя они могли бы приносить немалую прибыль при правильном выращивании.

При соблюдении правильной агротехники, внедрения почвозащитных мероприятий и внесения удобрений на полях колхоза можно улучшить состояние полей, а также урожайность сельскохозяйственных культур.

Отрицательно сказывается на урожайности недостаточное количество осадков, эрозия почв. В связи с этим первостепенное значение здесь приобретают противоэрозийная обработка почвы и агротехнические мероприятия по сохранению максимума запасов влаги в пахотном слое почвы.

В таблице 11 рассмотрены состав и структура себестоимости продукции растениеводства за 2005-2007 г.г.

Таблица 11 Себестоимость продукции растениеводства

| Затраты | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г | |||

| тыс. руб. |

структура, % |

тыс. руб. |

структура, % |

тыс. руб. |

структура, % |

||

| Оплата труда с отчислениями на соц. нужды | 2043 | 12,8 | 1209 | 8,7 | 1209 | 6,7 | 59,2 |

| Семена и посадочный материал | 4027 | 25,2 | 2265 | 16,3 | 3021 | 16,8 | 75,0 |

| ГСМ | 2120 | 13,2 | 5647 | 40,6 | 4954 | 27,5 | 233,7 |

| Удобрения минеральные и органические | 626 | 3,9 | 1402 | 10,1 | 1250 | 6,9 | 199,7 |

| Содержание основных средств | 114 | 0,7 | 231 | 1,7 | 231 | 1,3 | 160,4 |

| Прочие затраты | 7072 | 44,2 | 3139 | 22,6 | 7354 | 40,8 | 104,0 |

| Всего | 16002 | 100 | 13893 | 100 | 18019 | 100 | 112,6 |

Из таблицы 11 видно, что в 2007 г. по сравнению с 2005 г. повысилась себестоимость продукции растениеводства, т. е. на 12,6 %. Это связано с тем, что в 2007 г. было получено на 13000 ц больше продукции по сравнению с 2005 г. Произошло увеличение статей по ГСМ, удобрениям, а также содержание основных средств. Снизилась сумма по оплате труда и затрат на семена и посадочный материал. В структуре себестоимости продукции растениеводства в 2007 году наибольший удельный вес занимают прочие затраты и горюче-смазочные материалы, соответственно 40,8% и 27,5%. Доля затрат на семена и посадочный материал за 2006-2007 г.г. снизилась и составила 16,8%.

В таблице 12 рассмотрены показатели эффективности производства продукции растениеводства колхоза им. Кирова.

Таблица 12 Экономическая эффективность производства продукции растениеводства

| Продукция | 2005 г | 2006 г | 2007 г | |||||||||

| выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | |

| Зерновые и зернобобовые | ||||||||||||

| пшеница | 4027 | 3715 | +312 | 8,4 | 4786 | 7243 | -2457 | 66,1 | 7168 | 7207 | -39 | 99,5 |

| просо | 13 | 10 | +3 | 30,0 | - | - | - | - | - | - | - | - |

| гречиха | 24 | 25 | -1 | 96,0 | 8 | 14 | -6 | 57,1 | - | - | - | - |

| ячмень | 334 | 344 | -10 | 97,1 | 1256 | 2508 | -1252 | 50,1 | 233 | 364 | -131 | 64,0 |

| овес | 2614 | 2768 | -154 | 94,4 | 596 | 1006 | -410 | 59,2 | 715 | 815 | -100 | 87,7 |

| подсолнечник | - | - | - | - | - | - | - | - | 296 | 287 | +9 | 3,1 |

| рапс | - | - | - | - | - | - | - | - | 757 | 201 | +556 | 276,6 |

| Прочая продукция | 355 | 340 | +15 | 4 | 471 | 331 | +140 | 42,3 | 107 | - | +107 | 0 |

| Итого: | 7367 | 7202 | +165 | 2 | 7117 | 11102 | -3985 | 64,1 | 9276 | 8874 | +402 | 4,5 |

По данным таблицы 12 можно сделать вывод, что в 2007 г. производство гречихи, ячменя и овса было убыточным. Это связано с высокой себестоимостью данных видов продукции, а также с низкими закупочными ценами. В 2007 году целом по таблице, можно сделать вывод, что выручка от реализации превышает себестоимость, следовательно растениеводство рентабельно. За последний год прибыль составила 402 тысяч рублей, что в 2 раза больше чем в 2005 г.

Состояние развития отрасли животноводства

Животноводство является одной из важнейших отраслей сельского хозяйства. Наличие и структуру поголовья животных колхоза можно рассмотреть в нижестоящей таблице.

В таблице 13 представлено наличие поголовья животных колхоза им. Кирова.

Таблица 13 Наличие поголовья животных

| Группы животных | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г |

| гол. | гол. | гол. | ||

| КРС всего | 387 | 399 | 406 | 104,9 |

| в т. ч. коровы | 102 | 124 | 129 | 126,5 |

| быки производители | 8 | 8 | 8 | 100 |

| нетели | 40 | 69 | 71 | 177,5 |

| телки старше 2-х лет | 73 | 57 | 59 | 80,8 |

| Овцы всего | 7430 | 7172 | 7108 | 95,7 |

| в т. ч. бараны-производители | 115 | 94 | 120 | 104,3 |

| овцематки | 4758 | 4071 | 4659 | 97,9 |

| Лошади всего | 172 | 158 | 167 | 97,1 |

| в т. ч. жеребцы-производители; | 13 | 16 | 16 | 123,1 |

| конематки | 38 | 27 | 30 | 78,9 |

Из таблицы 12 видно, что в структуре поголовья животных за 2007 год КРС составляет 3%, лошади 2%, а овцы наибольшую часть- 92%. В хозяйстве идет увеличение поголовья скота, в 2007 г. по сравнению с 2005 г. поголовье КРС увеличилось на 4,9%, овец уменьшилось на 4,3% и лошадей - на 2,9%. Это напрямую зависит от уровня обеспеченности кормами и от процента гибели животных от различных внешних факторов. Кормление животных является одним из самых важных факторов, влияющих на производство продукции. Низкий уровень кормления животных отрицательно влияет на их продуктивность, на рост и развитие молодняка.

В таблице 14 показано производство продукции животноводства колхоза им. Кирова.

Таблица 14 Производство продукции животноводства

| Наименование | Единицы измерения | 2005г | 2006 г | 2007 г | 2007 г в % к 2005 г | 2007 г в % к 2006 г |

| КРС:Приплод | голов | 77 | 65 | 81 | 105,2 | 124,6 |

| Прирост | ц | 225 | 187 | 181 | 80,4 | 96,8 |

| Овцеводство: Приплод | гол. | 2855 | 3626 | 3996 | 138,9 | 110,2 |

| Масса ягнят при отбивке | ц | 592 | 476 | 719 | 121,4 | 151,1 |

| Прирост | ц | 312 | 382 | 568 | 182,0 | 148,7 |

| шерсть | ц | 230 | 227 | 209 | 90,9 | 92,1 |

За счет того, что молоко полностью отпускается телятам, в 2007 г. по сравнению с 2005 г. уменьшился прирост живой массы молодняка на 19,6% из-за плохого рациона питания и содержания. В 2007 г. по сравнению с 2005 г возросла масса ягнят при отбивке и прирост составляет 78%. Это объясняется тем, что в рацион питания ягнят включили зернофураж.

Себестоимость продукции приведена в таблице 15.

В общем по структуре себестоимости продукции животноводства можно сделать следующие выводы, затраты на оплату труда в 2007 г. по сравнению с 2005 г. увеличились на 36%, затраты на корма на 14,5%, затраты на содержание основных средств уменьшились на 46% и прочие затраты увеличились на 136,5%. В хозяйстве наблюдается высокая себестоимость продукции животноводства, в 2007 г. по сравнению с 2005 г. она возросла на 59,1%. При такой возрастающей себестоимости животноводческой продукции, и низким ценам реализации, производимая продукция убыточна. Наибольший удельный вес в структуре себестоимости занимают корма, а также прочие затраты.

Таблица15 Себестоимость продукции животноводства

| Затраты | 2005 г | 2006 г | 2007 г | 2007 г в % к 2005 г | |||

| тыс. руб. |

структура, % |

тыс. руб. |

структура, % |

тыс. руб. |

структура, % |

||

| Оплата труда с отчислениями на соц. нужды | 939 | 13,3 | 789 | 10,4 | 1286 | 11,4 | 136,0 |

| Корма | 3406 | 48,1 | 3089 | 40,6 | 3899 | 34,7 | 114,5 |

| Содержание основных средств | 211 | 3,0 | 161 | 2,1 | 114 | 1,0 | 54,0 |

| Прочие затраты | 2518 | 35,6 | 3572 | 46,9 | 5954 | 52,9 | 236,5 |

| Всего | 7074 | 100 | 7611 | 100 | 11253 | 100 | 159,1 |

Хозяйству необходимо предпринять меры по развитию животноводческих отраслей и животноводства в целом.

Увеличение продукции животноводства и повышения его качества должно являться предметом повседневной заботы.

Резервами увеличения продукции животноводства являются:

- повышение продуктивности животных,

- повышение поголовья животных.

Таким образом, данные резервы можно реализовать при помощи имеющихся в хозяйстве производственных ресурсах, за счет улучшения породности животных, увеличение обеспеченности кормами, ликвидации падежа животных, за счет более полного использования возможностей естественного прироста стада, улучшения структуры стада.

В таблице 16 представлена Экономическая эффективность производства продукции животноводства колхоза им. Кирова.

Таблица 16 Экономическая эффективность производства продукции животноводства

| Продукция | 2005 г | 2006 г | 2007 г | |||||||||

| выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | выручка от реализации тыс. руб. | себест. реал. прод. тыс. руб. | прибыль или убыток, тыс. руб. | Уровень рентабельности или окупаемости , % | |

| Скот в жив. массе: | ||||||||||||

| Овцы | 1781 | 1693 | +88 | 5,2 | 1036 | 843 | +193 | 22,9 | 2573 | 3311 | -738 | 77,7 |

| Лошади | 87 | 153 | -66 | 56,9 | - | - | - | - | - | - | - | - |

| Шерсть | 511 | 1947 | -1436 | 26,2 | 586 | 1225 | -639 | 47,8 | 587 | 1883 | -1296 | 31,2 |

| Мясо продукция | 887 | 1566 | -679 | 56,6 | 665 | 806 | -141 | 82,5 | 886 | 1315 | -429 | 67,4 |

| Прочая продукция | 3 | 3 | 0 | 0 | 3 | 3 | 0 | 0 | 2 | 2 | 0 | 0 |

| Итого: | 3269 | 5362 | -2093 | 61,0 | 2290 | 2877 | -587 | 79,6 | 4046 | 6509 | -2463 | 62,2 |

По данным таблицы 16 делаем вывод, что хозяйство несет убытки, соответственно производство нерентабельно. Следовательно, финансовый результат является убыток, мы не рассматриваем уровень рентабельности, который будет принимать отрицательное значение.

Хозяйство несет убытки вследствие высокой себестоимости, реализуемой продукции. Выручка не покрывает расходы на производство продукции, так как закупочные цены низкие.

2.3 Организация оплаты труда

В сельскохозяйственных предприятиях наиболее распространены следующие формы организации труда - производственные бригады, звенья, механизированные отряды по выполнению специализированных работ.

При правильной организации труда достигается повышение производительности труда и снижение себестоимость выполненных работ, без больших дополнительных затрат. Наилучшие результаты достигаются тогда, когда при формировании трудовых коллективов учитывается такие важные принципы как добровольность создания трудового коллектива, постоянство состава работников, совершенствования материального стимулирования работников. При выборе форм организации труда учитываются конкретные условия хозяйства, требование рационального использования ресурсов, земли, техники и других средств производства, непрерывного повышения эффективности производства.

В колхозе им. Кирова форма организации труда бригадная. В колхозе функционируют две тракторно-полеводческие бригады по производству растениеводческой продукции. В 2000г. был организован кормодобывающий отряд для заготовки кормов и обслуживания отрасли животноводства, обеспечения его кормами.

В животноводстве форма организации труда также бригадная, кроме того в хозяйстве функционируют два звена: Первое звено по обслуживанию и ремонту машинотракторной мастерской и второе по обслуживанию гаража и автопарка. В колхозе в 2000 году была создана строительная бригада, выполняющая работы и услуги по строительству и ремонту объектов общехозяйственного назначения.

За тракторно-полеводческими бригадами закреплены определенные земельные участки, транспортные средства, трактора и другая сельскохозяйственная техника. Состав бригады определяется с таким расчетом, чтобы произвести все сельскохозяйственные работы в оптимальные агротехнические сроки. При необходимости бригадиры привлекают сезонных и временных рабочих, особенно при выполнении посевных работ, а также и во время уборки урожая.

Важным условием успешной работы бригад является комплексная механизация производственного процесса и производственно-хозяйственная самостоятельность.

Таблица 17 Численность работников бригад, чел

| Работники | Т-ПБ №1 | Т-ПБ №2 |

|

Бригадир Агроном Механик Старший повар Повар Сторож Мастер-наладчик Работники тока Автозаправщик-водитель Сварщик Трактористы- машинисты Водители |

1 1 1 1 1 1 1 3 1 1 30 3 |

1 1 1 1 1 1 1 3 1 1 26 2 |

| Итого: | 45 | 40 |

В первой бригаде больше работников, потому что больше площадь земель, закрепленных за этой бригадой: 2812 га против 2502 га, закрепленных за второй бригадой.

На сегодняшний день сельскохозяйственным предприятиям предоставлены широкие права в организации труда и заработной платы. Основной принцип прямая зависимость заработной платы от конечных результатов трудовой деятельности коллективов. Это может быть количество произведенной продукции с учетом ее качества, прибыль, валовой доход и другие показатели. Важнейшим средством материального стимулирования является правильная организация заработной платы. Оплата труда должна осуществляться по реальному вкладу.

Каждое хозяйство устанавливает самостоятельные формы и системы оплаты труда. В хозяйстве применяются 2 формы оплаты труда: сдельная и повременная.