Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Методика оценки финансового результата предприятия на примере МУП "Гортеплосеть"

Дипломная работа: Методика оценки финансового результата предприятия на примере МУП "Гортеплосеть"

Содержание

Введение

I. Краткая характеристика деятельности предприятия МУП «Гортеплосеть» и организация учета на предприятии

1.1 Производственный потенциал МУП «Гортеплосеть»

1.2 Затраты на производство МУП «Гортеплосеть»

1.3 Выпуск и реализация продукции МУП «Гортеплосеть»

1.4 Экономическая эффективность производства МУП «Гортеплосеть»

1.5 Финансовое состояние МУП «Гортеплосеть»

1.6 Организация учета и учетная политика МУП «Гортеплосеть»

II. Учет, анализ и аудит на предприятии

2.1 Учет, анализ и аудит капитала и основных средств

2.1.1 Учет капитала, основных фондов

2.1.2 Анализ капитала и основных средств

2.1.3 Аудит капитала и основных средств

2.2 Учет и аудит денежных средств

2.2.1 Учет денежных средств

2.2.2 Аудит денежных средств

2.3 Учет, анализ и аудит производственно-материальных запасов

2.3.1 Учет производственно-материальных запасов

2.3.2 Аудит производственно-материальных запасов

2.4 Учет затрат и аудит себестоимости продукции

2.5 Учет и аудит затрат и оплата труда

2.5.1 Учет затрат и оплата труда

2.5.2 Аудит затрат и оплаты труда

2.6 Учет и анализ расчетов

2.7 Учет и аудит выпуска и продаж продукции

2.7.1 Учет выпуска и продаж продукции

2.7.2 Аудит выпуска и продаж продукции

2.8 Учет, анализ и аудит финансовых результатов

2.8.1 Учет финансовых результатов

2.8.2 Аудит финансовых результатов

Заключение

Список литературы

Приложения

ВЕДЕНИЕ

В условиях рыночной экономики прибыль является основой экономического развития предприятия, источником его жизнедеятельности Прибыль - важнейший показатель эффективности работы предприятия. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения интересов учредителей и собственников. Получение прибыли является непременным условием для успешной деятельности предприятия. Оценка финансовых результатов предприятия и постоянный мониторинг их состояния – необходимые требования для принятия взвешенных управленческих решений. Важная роль в реализации этой задачи отводится анализу финансовых результатов.

Актуальность анализа и оценки финансовых результатов обусловлена его полезностью и эффективностью при принятии грамотных управленческих решений [11,с.196]. Это мощный инструмент оперативного и стратегического планирования и управления на предприятии. Он является одной из важных составляющих оценки прибыльности деятельности предприятия.

Целью данной дипломной работы является изучить методику оценки финансового результата организации, применить ее к деятельности анализируемого предприятия и дать рекомендации по финансовому оздоровлению.

Для достижения поставленной цели были решены следующие задачи:

- определены сущность и содержание доходов, расходов и финансовых результатов деятельности предприятия;

- представлены источники формирования финансовых результатов и их использования;

- проведен анализ финансовых результатов предприятия;

- классифицированы доходы и расходы МУП «Гортеплосеть»;

- представлен анализ состава, структуры и динамики финансовых результатов предприятия;

- представлен анализ формирования сальдо по счету 99 «Прибыли и убытки»;

- представлен анализ факторов, влияющий на финансовый результат организации;

- разработаны предложения по увеличению прибыли организации;

Таким образом, работа содержит пример анализа и оценки финансовых результатов деятельности организации.

Объектом исследования является Муниципальное Унитарное Предприятие «Гортеплосеть». Источником информации для анализа явилась бухгалтерская отчетность за 2007 год, 2008 год, 2009 год.

I. Краткая характеристика деятельности предприятия МУП «Гортеплосеть» и организация учета на предприятии

Муниципальное унитарное предприятие “Гортеплосеть” учреждено Комитетом по управлению имуществом города Железногорска и зарегистрировано Постановлением Главы администрации N 602 от 30.06.1993г.. Предприятие создано в результате передачи ведомственных объектов в муниципальную собственность Михайловского горно-обогатительного комбината и других промышленных предприятий города. И действует в соответствии с Уставом, утвержденным распоряжением главы администрации города Железногорска №1055 от 20.09.2000 года. МУП “Гортеплосеть” расположено по адресу: 307170, Курская область, город Железногорск, улица Мира, 50.

Предприятие создано в целях удовлетворения общественных потребностей населения и необходимости использования имущества, приватизация которого запрещена.

Предметом деятельности муниципального унитарного предприятия “Гортеплосеть” города Железногорска являются:

- обеспечение энергоносителями в виде пара и горячей воды для производственных нужд, отопления, вентиляции и горячего водоснабжения объекты жилищно-коммунального хозяйства, предприятия и организаций города;

- обслуживание, эксплуатация энергетического оборудования, средств контрольно-измерительных приборов и автоматики (КИПиА), котельных, инженерных тепловых сетей и тепло-распределительных пунктов (ТРП);

- выполнение ремонтно-строительных, наладочных и проектных работ;

- эксплуатацию объектов повышенной опасности, подконтрольных Гостехнадзору;

- выполнение снабженческо-сбытовых операций;

Услуги на тепловую энергию оказываются:

- населению, проживающему в домах жилищного фонда (независимо от ведомственной принадлежности), в домах жилищно-строительных кооперативов, в частных домах, общежитиях;

- бюджетным организациям (народного образования, здравоохранения, культуры, социального обеспечения и т. д.);

- прочим потребителям.

Кроме основных направлений деятельности предприятие вправе осуществлять торгово-закупочную, посредническую и иные виды деятельности, не запрещенные законодательством и не противоречащие Уставу.

|

|

![]()

|

|||

|

|||

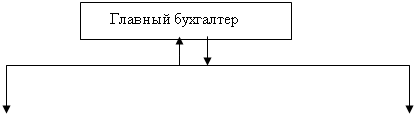

Рисунок 1 - Структура финансовой службы на МУП “Гортеплосеть”

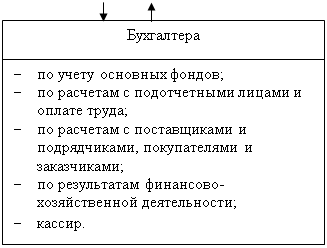

На финансовую бухгалтерию возлагается обязанность вести бухгалтерский учет хозяйственных операций предприятия и формировать финансовую отчетность в соответствии с установленными стандартами и требованиями. Система учета, принятая на предприятии, отражена в приказе об учетной политике и представляется достаточно обоснованной. Заместитель главного бухгалтера подчиняется непосредственно главному бухгалтеру и во время отсутствия последнего выполняет его обязанности.

Основной задачей заместителя главного бухгалтера является достоверный учет затрат предприятия в целом и по участкам, а также:

Бухгалтер по результатам финансово-хозяйственной деятельности выполняет следующие задачи:

1. обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств;

2. заполняет журналы, ордера для подготовки данных по составлению бухгалтерской отчетности;

3. ведет дебиторскую и кредиторскую задолженность по предприятию;

4. участвует в разработке мероприятий по соблюдению финансовой дисциплины и рациональному использованию ресурсов;

5. участвует в проведении экономического анализа, разработке прогрессивных форм и методов ведения учета, инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств;

6. обеспечивает внутренних и внешних пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информации по соответствующим направлениям учета;

7. выполняет отдельные служебные поручения главного бухгалтера и его заместителя.

Штатные работники бухгалтерии ведут и отвечают за учет и анализ согласно своим функциональным обязанностям (учет основных средств, учет оплаты труда, учет расчетов и так далее).

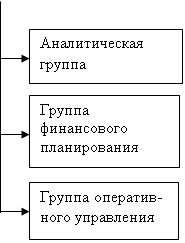

Основными задачами отдела экономики и прогнозирования являются:

- проведение анализа финансово-хозяйственной и производственной деятельности предприятия;

- обеспечение перспективного и текущего планирования на предприятии;

- эффективная организация учета затрат труда на производство продукции (услуг);

- организация вопросов оплаты труда и заработной платы.

Аналитическая группа отдела экономики и прогнозирования занимается анализом и оценкой финансового состояния предприятия, в том числе выполнением плановых заданий по прибыли и объемам реализации, его ликвидности и рентабельности.

Группа финансового планирования разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного подразделений, бухгалтерии, отдела сбыта, других служб предприятия, а также нормативные инструктивные материалы.

Группа оперативного управления отслеживает оплату счетов и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными денежными средствами между юридическими лицами не превышали установленного лимита. Оперативная служба контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств, решает споры, возникающие между предприятиями и его контрагентами (поставщиками, покупателями), государством (налоговой инспекцией, налоговой полицией) и различными внебюджетными и централизованными фондами по поводу уплаты штрафов, неустоек, начисления пеней и других мер экономического воздействия на предприятие, которые вытекают из условий договоров и нормативной базы, регулирующей деятельность предприятия.

Отдел экономики и прогнозирования осуществляет свою деятельность на основании перспективных годовых, квартальных и месячных плановых заданий, контролирует прохождение отчетности по выполнению технико-экономических показателей структурными подразделениями, проводит проверку достоверности отчетных данных. Экономисты отдела экономики и прогнозирования проводят работу по анализу и планированию финансово-экономических показателей деятельности предприятия и его структурных подразделений.

Система управления финансами на предприятии функционирует в рамках действующих законодательных актов, начиная с законов и указов президента и заканчивая ведомственными указаниями и инструкциями. Кроме того, оперативно используется информация финансового характера, содержащаяся в бухгалтерской отчетности, поступающей с товарно-фондовой биржи и кредитной системы.

1.1 Производственный потенциал МУП «Гортеплосеть»

Таблица 1- Структура и динамика имущества МУП «Гортеплосеть»

| Виды имущества | 2007г. | 2008г. | 2009г. | 2008г. в | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | % к 2007г. | Тыс. руб. | в % | % к 2007г. | % к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Внеоборотные активы, их них: | 87676 | 51,91 | 96529 | 49,97 | 92870 | 44,82 | 110,1 | 96,21 |

| Основные средства | 79965 | 54,03 | 77684 | 80,48 | 83500 | 89,91 | 97,14 | 107,49 |

| Прочие внеобо-ротные активы | 1194 | 0,81 | 6154 | 6,37 | 1183 | 1,27 | 515,4 | 19,22 |

|

Отложенные налоговые активы |

6517 | 7,43 | 12691 | 13,15 | 8187 | 8,82 | 194,74 | 64,51 |

| 2.Оборотные активы, из них: | 81229 | 48,09 | 96644 | 50,03 | 114312 | 55,18 | 118,98 | 118,28 |

| Запасы, в т.ч | 7648 | 9,42 | 9058 | 9,37 | 9740 | 8,52 | 118,4 | 107,52 |

| - сырье и материалы | 7566 | 98,93 | 8625 | 95,22 | 9419 | 96,7 | 119,0 | 109,21 |

| - расходы будующих периодов | 73 | 0,95 | 433 | 4,78 | 321 | 3,3 | 593,1 | 74,13 |

| - готовая продукция и товоры для перепродажи | 9 | 0,12 | - | - | - | - | - | |

| НДС | 355 | 0,44 | - | - | - | - | - | |

| Дебиторская задолженность (краткосрочная) | 71798 | 88,39 | 84863 | 87,81 | 103987 | 90,97 | 118,2 | 122,54 |

| Краткосрочные финансовые вложения | 120 | 0,14 | 140 | 0,14 | 321 | 0,12 | 116,7 | 229,29 |

| Денежные средства | 1308 | 0,88 | 2583 | 2,67 | 445 | 0,39 | 197,5 | 17,23 |

| Всего имущества | 168905 | 193173 | 207182 | * | * | |||

В структуре и динамике имущества предприятия наибольший удельный вес занимают основные средства, этот показатель имеет тенденцию к росту в анализируемом периоде, а такой показатель как краткосрочная дебиторская задолженность в анализируемом периоде возрастает. Отсюда можно сделать вывод, что основными составляющими имущества МУП «Гортеплосеть» являются основные средства и как следствие амортизационные отчисления.

Таблица 2- Источники формирования имущества МУП «Гортеплосеть»

| Виды источников формирования имущества | 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | в % | Тыс. руб. | в % | % к 2007г. | % к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Собственный капитал | 126468 | 74,88 | 133053 | 69,37 | 129694 | 62,6 | 105,2 | 97,48 |

| Заемный капитал, в т.ч | 41462 | 24,55 | 58754 | 30,63 | 76454 | 36,9 | 141,7 | 130,13 |

| - долгосрочные обязательства | 637 | 1,54 | 656 | 0,34 | 439 | 0,57 | 103 | 66,92 |

| - краткосрочные обязательства | 40825 | 98,46 | 58098 | 98,88 | 76015 | 99,43 | 142,3 | 130,84 |

| Доходы будущих периодов | 975 | 0,57 | 1366 | 0,71 | 1034 | 0,5 | 140,1 | 75,7 |

| Всего источников | 168905 | 100 | 193173 | 100 | 207182 | 100 | * | * |

Исходя из данных таблицы 2, можно сделать вывод, что источниками формирования имущества предприятия является собственный и заемный капитал. В основном это происходит за счет увеличения такого показателя как краткосрочные обязательства, то есть пополнение имущества происходит за счет займов и кредитов.

1.2 Затраты на производство МУП «Гортеплосеть»

Таблица 3-Основные факторы производства МУП «Гортеплосеть» Тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | в % | Тыс. руб. | в % | % к 2007г | % к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Среднегодовая численность персонала | 332 | - | 322 | - | 330 | - | 97 | 102,48 |

| Среднегодовая стоимость основных средств | 79290 | - | 78824 | - | 78178 | - | 99,4 | 99,18 |

| Основные средства, в т.ч. | 197856 | 100 | 201868 | 100 | 214336 | 100 | 102,0 | 106,18 |

| - здания | 59459 | 30,05 | 61038 | 30,24 | 61205 | 28,56 | 102,6 | 100,27 |

| - сооружения и передаточные устройства | 103493 | 52,31 | 104131 | 51,58 | 108402 | 50,58 | 100,6 | 104,10 |

| - машины и оборудования | 31156 | 15,75 | 32897 | 16,3 | 40927 | 19,09 | 105,6 | 124,41 |

| - транспортные средства | 3506 | 1,77 | 3560 | 1,76 | 3560 | 1,66 | 101,5 | 100 |

| - производственный и хозяйственный инвентарь | 242 | 0,12 | 242 | 0,12 | 242 | 0,11 | 100 | 100 |

Исходя из данных таблицы 3, можно сделать вывод, что в 2008г. основным фактором производства на МУП «Гортеплосеть» является увеличение основных средств, т.е. зданий, сооружений. Рассматривая 2009г. можно отметить тенденцию к увеличению показателя основных средств, но при этом снижение таких показателей как среднегодовая численность персонала и среднегодовая стоимость основных средств, что положительно повлияло на производство.

Таблица 4- Структура и динамика затрат МУП «Гортеплосеть» Тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | в % | Тыс. руб. | в % | % к 2007г | % к 2008г. | |

| Материальные затраты | 225307 | 78,93 | 288510 | 81,52 | 338263 | 82,41 | 128,1 | 117,24 |

| Затраты на оплату труда | 39233 | 13,74 | 42449 | 12,0 | 47939 | 11,68 | 108,2 | 112,93 |

| Отчисления на социальные нужды | 10131 | 3,56 | 11050 | 3,12 | 12388 | 3,02 | 109,1 | 112,11 |

| Амортизация | 5805 | 2,03 | 6302 | 1,78 | 6920 | 1,69 | 108,6 | 109,81 |

| Прочие затраты | 4969 | 1,74 | 5589 | 1,58 | 4943 | 1,2 | 112,5 | 88,44 |

| Итого затрат | 285445 | 100 | 353900 | 100 | 410453 | 100 | * | * |

Исходя из данных таблицы 4, можно сделать вывод, что наибольший удельный вес в структуре затрат занимают материальные затраты и этот показатель растет на протяжении всего анализируемого периода с 225307 тыс.руб. до 338263 тыс. руб. Также идет рост в анализируемом периоде остальных показателей затрат, т.е. затрат на оплату труда и как следствие этого увеличение отчислений на социальные нужды, а так же рост показателя амортизации.

1.3 Выпуск и реализация продукции МУП «Гортеплосеть»

Как видно из таблицы №5 в период с 2007 по 2009 год количество произведенной продукции (т/энергии) не постоянно, это связано с неустойчивыми погодными условиями, так как количество выработанной т/энергии на прямую связано с температурным режимом.

Таблица 5 - Динамика выпуска и реализации продукции МУП «Гортеплосеть» Тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | 2008г. в | 2009г. в |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | % к 2007г | % к 2008г. | |

| Производство т/энергии (ГКалл) | 723899 | 747038 | 716690 | 103,2 | 95,94 |

| Стоимость | 0,368 | 0,447 | 0,543 | 121,47 | 121,48 |

| Реализованно | 723899 | 747038 | 716690 | 103,2 | 95,94 |

| Выручка от реализации(Тыс.руб.) | 266668 | 334511 | 389626 | 125,44 | 116,48 |

Несмотря на это, выручка от реализации с каждым годом увеличивается 2008 год – 25,44%, 2009 год – 16,48%. Это обусловлено ежегодным ростом стоимости теплоэнергии.

1.4 Экономическая эффективность производства МУП «Гортеплосеть»

Таблица 6- Экономическая эффективность производства на предприятии.

| Показатели | 2007г. | 2008г. | 2009г. | Темп роста (+;-) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Валовая продукция в тыс.руб.: | 266668 | 334511 | 389626 | 67843 | 55115 |

| - на 1 работника тыс.руб. (табл.№3) | 803,22 | 1038,85 | 1180,68 | 235,63 | 141,83 |

| - на 1 руб. основных средств в руб. (табл.№3) | 1,35 | 1,66 | 1,82 | 0,31 | 0,16 |

| - на 1 руб. затрат в руб. (табл.№4) | 0,93 | 0,95 | 0,95 | 0,02 | |

| - на 1 руб. материальных затрат (табл.№4) | 1,18 | 1,16 | 1,15 | 0,03 | -1 |

| -. на 1 руб. затрат труда, (табл.№4) | 6,8 | 7,88 | 8,13 | 1,08 | 0,25 |

| Валовая прибыль, тыс.руб.(форма №2) | (17483) | (20223) | (20606) | -2740 | -383 |

| Прибыль от продаж, тыс.руб. (форма №2) | (17483) | (20223) | (20606) | -2740 | -383 |

| Чистая прибыль, тыс.руб. (форма №2) | (2799) | 9807 | 4538 | 12606 | -5269 |

Таблица 7- Показатели рентабельности МУП «Гортеплосеть». В процентах.

| Показатели | 2007г. | 2008г. | 2009г. |

| Рентабельность продаж | -6,56 | -6,05 | -5,27 |

| Рентабельность продукции | 6,15 | 5,70 | 5,02 |

| Рентабельность собственного капитала | 0,47 | 0,40 |

Исходя из данных таблицы 7, можно сделать вывод, что в 2008 году рентабельность продукции возросла, а такие показатели как рентабельность продаж и рентабельность собственного капитала снизились. Это происходит за счет увеличения себестоимости проданных товаров, что приносит предприятию убытки. В 2009г. происходит снижение показателя рентабельность продаж, а так же остальных показателей, что так же неблагоприятно сказывается на финансовом результате.

Таблица 8- Динамика показателей прибыли МУП «Гортеплосеть»

| Показатели | 2007г. | 2008г. | 2009г. | Темп роста (+;-) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| Валовая прибыль | (17483) | (20223) | (20606) | -2740 | -383 |

| Прибыль от продаж | (17483) | (20223) | (20606) | -2740 | -383 |

| Прибыль до налогообложения | (7753) | 3653 | 6819 | 11406 | 3166 |

| Чистая прибыль | (2799) | 9807 | 4538 | 12606 | -5269 |

1.5 Финансовое состояние предприятия МУП «Гортеплосеть»

Из таблицы 9 следует, что коэффициент абсолютной ликвидности соответствует общепринятым критериям. То же происходит и коэффициентом промежуточной ликвидности.

Таблица 9- Финансовое состояние предприятия на конец года.

| Показатели | 2007г. | 2008г. | 2009г. |

| Коэффициент автономной независимости (норматив >0,5) | 0,75 | 0,69 | 0,68 |

| Коэффициент абсолютной ликвидности (норматив >=0,2-0,3) | 0,03 | 0,04 | |

| Коэффициент промежуточной ликвидности (норматив >=0,7-0,8) | 1,75 | 1,47 | |

| Коэффициент соотношения заемных и собственных средств (норматив <1) | 0,04 | 0,02 | |

| Коэффициент текущей ликвидности (норматив >=2) | 1,94 | 1,63 | 1,61 |

| Коэффициент обеспеченности собственными оборотными средствами (норматив >=0,1) | 0,48 | 0,38 | 0,37 |

| Коэффициент маневренности собственного капитала (норматив >=0) | 0,31 | 0,27 | 0,28 |

| Дебиторская задолженность , тыс.руб. | 71798 | 84863 | 103987 |

| Кредиторская задолженность, тыс.руб. | 35825 | 55098 | 73015 |

| Соотношение кредиторской к дебиторской задолженностей | 0,499 | 0,649 | 0,702 |

На российских предприятий целесообразно считать границы для коэффициента текущей ликвидности от 1 до 2, поэтому можно считать , что предприятие находится в относительно стабильном состоянии.

Таблица 10 - Анализ финансового состояния предприятия МУП «Гортеплосеть»

| Активы | 2007г. | 2008г. | 2009г. | Пассивы | 2007г. | 2008г. | 2009г. |

| А1(250+260) | 1428 | 2723 | 585 | П1 (620) | 35825 | 55098 | 73015 |

| А2 (240) | 57405 | 73568 | 103987 | П2 (610) | 5000 | 3000 | 3000 |

| А3(210+220+230) | 22396 | 20353 | 9740 | П3(590+640) | 1612 | 2022 | 1473 |

| А4 (190) | 87676 | 96529 | 92870 | П4 (490) | 126468 | 133053 | 129694 |

Для определения ликвидности баланса сопоставим итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняется следующее неравенство:

А1 > = П1

А2 > = П2

А3 > = П3

А4 < = П4

На предприятии МУП «Гортеплосеть» выполняются следующие неравенства

2007г. 2008г. 2009г.

А1 < = П1 А1 < = П1 А1 < = П1

А2 > = П2 А2 > = П2А2 > = П2

А3 > = П3 А3 > = П3 А3 > = П3

А4 < = П4 А4 < = П4 А4 < = П4

Баланс предприятия можно считать ликвидным, не выполняется только первое неравенство, что говорит о нехватке денежных средств у предприятия. О наличии у предприятия собственных оборотных средств свидетельствует выполнение четвертого неравенства.

Таблица 11- Абсолютные показатели финансовой устойчивости МУП «Гортеплосеть»

| Показатели | 2007г. | 2008г. | 2009г. |

| Собственные оборотные средства (СОС) (290-590-690) | 38792 | 36524 | 36824 |

| Собственные и долгосрочные источники формирования запасов и затрат (СД) (290-690) | 39429 | 37180 | 37263 |

| Общая величина основных источников, формирование запасов и затрат (ИО) (290-622-623-624-625-640) | 75293 | 90183 | 106829 |

| Запасы (З) (210) | 7648 | 9058 | 9740 |

На МУП «Гортеплосеть» наблюдается абсолютная устойчивость, так как выполняется неравенство

СОС > З

СД > З

ОИ > З

1.6 Организация учета и учетная политика МУП «Гортеплосеть»

Бухгалтерский учет в МУП «Гортеплосеть» осуществляется бухгалтерской службой возглавляемой главным бухгалтером;

Главный бухгалтер подчиняется непосредственно директору предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, контроль за движением имущества и выполнением обязательств. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Бухгалтерский учет ведется в рублях. Документирование имущества, обязательств, иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Предприятие ведет учет с использованием компьютерной техники и бухгалтерских программ.

1. Все хозяйственные операции проводимые предприятием должны

оформляться оправдательными документами, на основании которых ведется бухгалтерский учет.

2. Первичные документы принимаются к учету:

· если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации утвержденных Постановлением Госкомстата РФ от 30.10.97 г. №71а.

· если форма документа не предусмотрена в альбоме унифицированных форм, то к учету принимаются документы созданные самим предприятием и должны содержать перечень обязательных реквизитов, который приведен в Положении по ведению бухгалтерского учета и отчетности в РФ (утверждено приказом Минфина РФ от 29.07.1998 г. №34Н).

3. Налоговый учет ведется в бухгалтерских регистрах и регистрах разработанных предприятием самостоятельно.

4. Все учетные документы поступают для обработки в бухгалтерскую

службу, после обработки передаются в архив в соответствии с графиком документооборота и хранятся в архиве предприятия в течении пяти лет.

В бухгалтерском учете текущие затраты на производство продукции, выполненные работы, оказанные услуги и затраты, связанные с капитальными и финансовыми вложениями учитываются раздельно.

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

a. Использование в производстве продукции при выполнении или оказании услуг, либо для управленческих нужд предприятия;

b. Использование в течении длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

c. Предприятием не предполагается последующая перепродажа данных активов;

d. Способность приносить предприятию экономическую выгоду (доход) в будущем;

e. Стоимость более 20 000 рублей.

Стоимость объектов основных средств погашается посредством

начисления амортизации линейным способом ежемесячно в размере 1/12 годовой суммы.

Учет основных средств осуществляется с использованием инвентарных карточек учета основных средств компьютерной формы с указанием в ней необходимых сведений об объектах ОС по их видам и местам нахождения. Переоценку основных средств, ее варианты и сроки проведения производить по решению руководителя предприятия.

Единицей учета нематериальных активов является инвентарный объект. Нематериальные активы принимаются к учету по первоначальной стоимости. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется, как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Срок полезного использования нематериальных активов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету исходя из:

· ожидаемого срока полезного использования в течении которого организация может получать экономические выгоды (оформляется приказом директора);

· срока действия патента, свидетельства и других ограничений сроков.

Процесс приобретения и заготовления материально-производственных запасов отражать по фактической себестоимости без использования счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». С целью определения фактической себестоимости материальных ресурсов, товаров списываемых в производство или реализованных в отчетном периоде, использовать вариант оценки материалов по средней стоимости приобретения.

Незавершенное производство отражается в бухгалтерском балансе по фактической себестоимости.

Готовая продукция отражается в балансе по фактической, полной производственной себестоимости.

Учет доходов и расходов осуществляется в соответствии с ПБУ 9/99 «Доходы организации».

· выручка от реализации т/энергии прочим потребителям по государственным регулируемым ценам (экономически обоснованному тарифу) установленному Комитетом по тарифам и ценам Администрации Курской области;

· выручка от реализации населению;

· выручка от реализации работ и услуг.

Расходы по обычным видам деятельности принимаются в величине фактически сложившихся затрат на производство и реализацию. Если конкретные вид деятельности в уставе не указан, то его нужно проверить по критерию существенности. То есть видом деятельности можно считать любые работы или услуги, если выручка от их реализации составляет не менее 5% от ее общей суммы. В противном случае такие доходы относят к прочим.

Доходы и расходы от обычных видов деятельности и прочие признаются в том периоде, в котором они произведены, независимо от даты оплаты (метод начисления). Переход права собственности на услуги (товары, работы) определяется по дате указанной в расчетных документах (актах выполненных работ, накладных и др.). Отчетный период – месяц.

Расходы будущих периодов при наступлении отчетного периода, к которому они относятся, списываются на счета учета затрат равномерно в течении определенного срока. К расходам будущих периодов относятся: канцтовары, подписка на периодические издания, страхование объектов и людей.

Спецодежду отражать в составе средств в обороте. Отнесение на счета затрат производить линейным способом.

Сумма налога по имуществу учитывается в составе себестоимости.

На предприятии также бухгалтерской службой ведется и налоговый учет.

методика оценка финансовый результат

II. Учет, анализ и аудит на предприятии МУП «Гортеплосеть»

2.1 Учет, анализ и аудит капитала и основных средств МУП «Гортеплосеть»

2.1.1 Учет капитала, основных фондов МУП «Гортеплосеть»

Предприятие МУП «Гортеплосеть» имеет уставный и добавочный капитал.

Уставный капитал организации характеризует размер имущества, гарантирующего интересы ее кредиторов. Для учета уставного капитала в плане счетов предусмотрен счет 80 «Уставный капитал». На нем отражается и обобщается информация о состоянии и движении уставного капитала предприятия. Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации. Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Добавочный капитал организации формируется за счет:

- прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Эти суммы отражаются по кредиту счета 83 «Добавочный капитал» в корреспонденции соответственно со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Учет основных средств МУП «Гортеплосеть» ведется согласно Положения по бухгалтерскому учету «Учет основных средств», утвержденным приказом Минфина России от 30 марта 2001 г. №26н.

К основным средствам относятся активы, в отношении которых одновременно выполняются следующие условия (п. 4 ПБУ 6/01):

а). объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б). объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в). организация не предполагает последующую перепродажу данного объекта;

г). объект способен приносить организации экономические выгоды в будущем.

Таким образом, к основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства.

По степени использования основные средства подразделяются на находящиеся: в эксплуатации, в запасе, в стадии реконструкции. Основные средства на предприятии находятся в оперативном управлении и хозяйственном ведении.

Единицей бухгалтерского учета является инвентарный объект. Инвентарным объектом основных средств ПБУ 6/01 признает объект со всеми приспособлениями и принадлежностями или отдельно конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

2.1.2 Анализ капитала и основных средств МУП «Гортеплосеть»

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Главным признаком группировки актива баланса считается степень их ликвидности. По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал, и оборотные активы.

Таблица 12- Горизонтальный и вертикальный анализ активов МУП «Гортеплосеть»

| Средства предприятия | Сумма, тыс.руб. | Структура, % | |||||

| На начало 2007 года | На конец 2009 года | изменение | На начало 2007 года | На конец 2009 года | Изменение | ||

| Абс. | Отн., % | ||||||

| Внеоборотные активы | 91472 | 96744 | +5272 | +5,76 | 57,05 | 48,5 | -8,55 |

| Оборотные активы | 68846 | 102734 | +33888 | +49,22 | 42,95 | 51,5 | +8,55 |

| Итого | 160318 | 199478 | +39160 | +24,43 | 100 | 100 | - |

|

В том числе: Монетарные активы |

1707 | 725 | -982 | -57,53 | 1,06 | 0,36 | -0,7 |

| Немонетарные активы | 158611 | 198753 | +40142 | +25,31 | 98,94 | 99,64 | +0,7 |

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный год возросла на 39160 тыс.руб., или на 24,43%.

Если бы не было инфляции, то можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого предприятия изменилась довольно существенно: уменьшилась доля основного капитала на 8,55%, а оборотного соответственно увеличилась.

Значительный удельный вес занимают немонетарные активы в общей валюте баланса, причем на конец 2009 года их доля составляет почти 100%.

Таблица 13- Наличие, движение и структура основных производственных фондов

| Группа основных средств | Наличие на начало периода | Поступило за период | Выбыло за период | Наличие на конец периода | ||||

| Тыс.руб. | Доля, % | Тыс.руб. | Доля, % | Тыс.руб. | Доля, % | Тыс.руб. | Доля, % | |

| Здания | 59447 | 31,12 | 1758 | 7,2 | - | - | 61205 | 28,56 |

| Сооружения и передаточные устройства | 98764 | 51,72 | 9638 | 39,71 | - | - | 108402 | 50,58 |

| Машины и оборудования | 29004 | 15,19 | 12818 | 52,82 | 895 | 98,68 | 40927 | 19,09 |

| Транспортные средства | 3506 | 1,84 | 54 | 0,27 | - | - | 3560 | 1,6 |

| Производственный и хозяйственный инвентарь | 254 | 0,13 | - | - | 12 | 1,32 | 242 | 0,17 |

| Всего | 190975 | 100 | 24268 | 100 | 907 | 100 | 214336 | 100 |

Как видно из таблицы 13, за отчетный период произошли существенные изменения в наличии и структуре основных средств. Сумма их возросла на 23361 тыс.руб.. значительно увеличился удельный вес активной части фондов, что следует оценить положительно.

Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (форма №5).

Таблица 14- Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя |

|

Коэффициент обновления Срок обновления, лет Коэффициент выбытия |

0,1 7,87 0,005 |

Коэффициент обновления (Кобн), характеризующий долю новых фондов в общей их стоимости на конец периода:

Стоимость поступивших основных средств 24268

Кобн = ____________________________________________________________ = ________________ = 0,1;

Стоимость основных средств на конец периода 241336

Срок обновления основных фондов (Тобн):

Стоимость основных средств на начало периода 190975

Тобн = _____________________________________________________________ = ______________ = 7,87;

Стоимость поступивших основных средств 24268

Коэффициент выбытия (Кв):

Стоимость выбывших основных средств 907

Кв = _____________________________________________________________ = ______________ = 0,005;

Стоимость основных средств на начало периода 190975

2.1.3 Аудит капитала и основных средств МУП «Гортеплосеть»

Величина баланса предприятия и его динамика являются основным индикатором эффективности его деятельности. Капитал же служит и главным показателем рыночной стоимости предприятия. Основной составляющей этого показателя является собственный капитал, который определяет размер чистых активов, поэтому аудит собственного капитала организации является весьма важным не только для внешних пользователей отчетности, но и непосредственно для руководителя фирмы.

Целью аудиторской проверки капитала является подтверждение правильности его формирования изменений, соответствие ведения бухгалтерского учета действующему законодательству, а также достоверности соответствующих показателей в бухгалтерской (финансовой) отчетности.

Аудит капитала организации имеет несколько основных направлений, в числе которых:

- аудит уставного каптала;

- аудит добавочного капитала;

- аудит капитальных вложений;

- аудит резервного капитала;

- аудит собственного капитала организации;

- аудит собственных акций.

Проверка может проводиться как по каждому направлению в отдельности, так и в совокупности по нескольким направлениям, касающихся деятельности предприятия в части капитала. Аудиторская проверка проводится специально созданной комиссией, состоящей из профессиональных аудиторов.

При проверке уставного капитала организации анализируются следующие документы: Устав, протоколы собраний учредителей (акционеров), учредительный договор, свидетельства о регистрации, лицензии, решения совета директоров, приказы и др. Также ведется проверка по счету 80 «Уставной капитал», который предназначен для обобщения информации о состоянии и движении уставного капитала (фонда) предприятия. Особое внимание уделяется тому, чтобы всяческие изменения были строго зафиксированы, соответствующие документы оформлены с наличием всех необходимых подписей и печатей.

При аудите уставного капитала учитываются особенности деятельности компании, и на основании этого проверяются те или иные операции по расчетам с учредителями (акционерами), формированию и изменениям уставного капитала, движению и состоянию прочих видов капитала и резервов.

Аудит формирования уставного капитала, расчетов с учредителями, других видов капитала и резервов в основном осуществляется сплошным способом, т.е. проверяются все документы и операции, касающиеся данного раздела.

В процессе проверки формирования и использования добавочного капитала устанавливается его соответствие уставу и учетной политике, правильность использования средств, ведения синтетического и аналитического учета, где зафиксирована информация о добавочном капитале организации (прирост стоимости внеоборотных активов в результате их переоценки, сумма разницы между продажной и номинальной стоимостью акций).

Аналогично проверяется и резервный капитал, который включает проверку законности его формирования, расчета сумм отчислений, ведения учета. Проверяются суммы резервного фонда, направляемые на покрытие убытка предприятия за отчетный год, суммы, направляемые на погашение облигаций акционерного общества.

Помещение капитала в целях получения прибыли является инвестиционной деятельностью. Инвестиции в основной капитал называются капитальными вложениями. Аудиторская проверка капитальных вложений также немаловажная процедура для компании и своей итоговой целью ставит выявление и использование резервов повышение их экономической эффективности.

Проверка по статье «Собственные акции (долги)» ведется на основании информации о наличии и движении акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования.

Процедуры, необходимые для проведения аудиторской проверки, определяются с учетом федеральных правил (стандартов) аудиторской деятельности, внутренних правил аудиторской деятельности, а также федеральных законов, нормативно-правовых актов, требований к аудиторскому заключению. При этом аудитор несет ответственность за выражение мнения о достоверности финансовой отчетности, а руководство аудируемого лица – за подготовку и предоставление указанной отчетности.

2.2 Учет и аудит денежных средств МУП «Гортеплосеть»

2.2.1 Учет денежных средств МУП «Гортеплосеть»

В МУП «Гортеплосеть» касса – отдельное помещение. Порядок ведения кассовых операций в Российской Федерации утвержден Решением Советом Директоров ЦБ РФ от 22 сентября 1993 г. №40. Согласно этому документу предприятие свободные денежные средства хранит в банках. Расчеты же производятся преимущественно в безналичной форме.

Исполнителем и материально-ответственным лицом по кассовым операциям является кассир предприятия. После изучения приказа о назначении кассира на работу, директор предприятия обязан, под расписку ознакомить его с порядком ведения кассовых операций, после чего с кассиром заключается договор о полной материальной ответственности. Кассир несет полную материальную ответственность за сохранность всех принятых ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного отношения к своим обязанностям.

На предприятии для осуществления расчетов наличными денежными средствами имеет кассу и кассир ведет кассовую книгу. Расчеты наличными производятся в пределах установленного лимита, установленного банком. Всю денежную наличность сверх установленного лимита остатка наличных денег в кассе кассир сдает в банк на расчетный счет.

Выдача денег из кассы в подотчет на хозяйственные нужды, командировки производятся посредством «Расходного кассового ордера», подписанного главным бухгалтером и руководителем предприятия.

Прием наличных денег кассиром предприятия производится по «Приходному кассовому ордеру» подписанным главным бухгалтером.

Денежные средства предприятия МУП «Гортеплосеть» в безналичной форме находятся на счетах в банках – расчетный счет. В плане счетов для учета этих средств предусмотрен счет 51 «Расчетные счета». По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации, а по кредиту счета отражается списание денежных средств с расчетных счетов. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов. Аналитический учет по счету 51 ведется по каждому расчетному счету.

Не реже одного раза в месяц в предприятии проводят инвентаризацию кассы с обязательным пересчетом всех денег и проверкой, находящихся в кассе. Кассир в присутствии комиссии проводит данные кассовых документов по кассовой книге и выводит остаток на момент инвентаризации. На последних приходных и расходных кассовых ордерах делается надпись «до инвентаризации», дата, подпись председателя комиссии. Бухгалтер обрабатывает последний отчет кассира на момент инвентаризации. Кассир дает расписку о том, что все кассовые документы внесены в кассовую книгу и что у него нет денег, не принадлежащих предприятию. Кассир под наблюдением комиссии пересчитывает денежные средства по купюрам. После пересчета, комиссия составляет акт об инвентаризации денежных средств затем кассир пишет объяснительную записку по причине излишек или недостач.

Оформление результатов инвентаризации проводят в акте ревизионной комиссии, в состав которой входят члены бухгалтерии.

При выявлении излишков составляется: Дт 50 Кт 91

Выявлена недостача денег в кассе предприятия: Дт 94 Кт 50

Отнесена сумма недостачи на виновное лицо (кассира): Дт 73 Кт 94

Если во взыскании недостачи с материально-ответственного лица отказано судом, осуществляется списание недостачи на финансовые результаты организации. Производится запись: Дт 91 Кт 94.

2.2.2 Аудит денежных средств МУП «Гортеплосеть»

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Операции, связанные с движением денежных средств, должны проверяться сплошным методом.

При ревизии операций с денежными средствами используется нормативно-справочная информация. Источниками информации является такая фактографическая информация: первичные документы, регистры бухгалтерского учета и отчетность, а также информация, полученная аудиторами в процессе аудита.

Нормативно-правовые акты, регулирующие операции с денежными средствами, в основном носят межотраслевой характер. Кроме того, в информационных целях используются ведомственные нормативные документы, регулирующие кассовые операции и имеющие отраслевые особенности, например, по инкассированию торговой выручки, по наличию центральных (главных) касс в торговых предприятиях, по эксплуатации контрольно-кассовых машин и т.д.

Кроме того, в качестве источников информации используются первичные документы по учету кассовых и банковских операций, регистры бухгалтерского учета по счетам: 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 56 «Денежные документы», 57 «Переводы в пути» и др. Используется также отчетность о движении денежных средств.

Аудиторская организация при выполнении вышеуказанных работ должна руководствоваться правилами (стандартами) аудиторской деятельности.

Аудит кассовых операций осуществляется на основании следующих нормативных документов:

- Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями);

- Федеральный закон от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- Письмо Минфина России от 30.08.1993 №104 «Типовые правила эксплуатации ККМ при осуществлении денежных расчетов с населением»;

- Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22.09.1993 №40;

- Положение Банка России от 05.01.1998 №14-П «О правилах организации наличного денежного обращения на территории Российской Федерации», утвержденное Банком России 19.12.1997 (с изм. и доп.);

- Указания Банка России от 14.11.2001 №1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке»;

- Постановление Госкомстата России от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (с изм. и доп.);

- Постановление Госкомстата России от 25.12.1998 №132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Кроме ошибок бухгалтерского учета в ходе аудита могут быть выявлены ошибки, связанные с незнанием или неверным толкованием положений законодательных актов, регулирующих деятельность НКО, или содержащиеся в их Уставе.

Основными методическими приемами аудита денежных средств являются документальные, в том числе информационное моделирование, нормативно-правовое регулирование, исследование документов и группировка недостатков.

В первую очередь проверяется правильность оформления первичных документов, по которым производились операции, связанные с получением и выдачей наличных денег. Все кассовые документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной) и без помарок или исправлений даже оговоренных. В приходных и расходных кассовых ордерах указывается основание для их составлением, и перечисляются прилагаемые к ним документы.

Иногда на документах могут отсутствовать номер, дата и другие реквизиты, что позволяет их повторное использование. Приходные и расходные кассовые ордера должны в течение отчетного года иметь раздельную нумерацию, выписываться в бухгалтерии предприятия в момент совершения операции и регистрироваться в специальном журнале. При обнаружении пропуска в нумерации указанных ордеров следует тщательно проверить, не вызвано ли это уничтожением документов либо другими злоупотреблениями.

При проверке соблюдения кассовой дисциплины уточняют: не превышали ли остатки наличных денег в кассе установленного банком лимита, и использовалась ли кассовая выручка на текущие нужды в пределах установленных норм; использовались ли полученные из банка наличные деньги по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, пенсий, услуг, товарно-материальных ценностей и других поступлений.

При этом следует иметь в виду, что предприятия имеют право хранить в кассе наличные деньги в пределах лимита, а также использовать деньги из выручки в пределах норм, установленных банком по согласованию с руководителем предприятия. Исключением являются полученные суммы для выплаты заработной платы, премий, стипендий, пенсий в течение трех рабочих дней (для колхозов, исполкомов, сельских советов не свыше 5 рабочих дней), включая день получения денег в банке. Денежная наличность сверх лимитов должна сдаваться в обслуживающий предприятие банк.

2.3 Учет и аудит материально-производственных запасов МУП «Гортеплосеть»

2.3.1 Учет материально-производственных запасов

Материально-производственные запасы используются для обеспечения нормального производственного цикла (безостановочного). Излишки материально-производственных запасов не должны храниться, и могут быть реализованы.

Задачи учета МПЗ:

1. контроль над сохранностью ТМЦ;

2. соответствие складских запасов нормативам, выявление фактических затрат, связанных с заготовлением МПЗ;

3. контроль над соблюдением норм потребления;

4. правильное распределение МПЗ по объектам калькуляции;

5. рациональная оценка МПЗ.

Нормативным документом, регламентирующим учет, оценку и движение готовой продукции, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98, введенное в действие с 1 января 1999 года приказом МФ РФ от 15.06.98 года №25 н.

С 2001 года оборотными средствами (материально-производственными запасами) является имущество, используемое до одного года, независимо от стоимости.

Материально-производственные запасы принимаются к учету по фактической себестоимости, которая складывается из затрат на приобретение материальных ценностей (за исключением налога на добавленную стоимость), затрат по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях.

При изготовлении материально-производственных запасов силами самой организации их фактическая себестоимость определяется исходя из суммы затрат, связанных с их производством.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный капитал) организации определяется исходя из оценки, согласованной учредителями (участниками).

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования.

Оценка отпуска материально-производственных запасов производится одним из следующих способов:

• по стоимости каждой единицы ценностей, которые не могут заменять друг друга;

• по средней себестоимости;

• по себестоимости первых по времени закупок (метод ФИФО);

• по себестоимости последних по времени закупок (метод ЛИФО).

Применение того или иного способа является элементом учетной политики организации и производится в течение отчетного года.

Применение первого способа оценки характерно для материально-производственных запасов, используемых в особом порядке (например, драгоценные металлы, драгоценные камни и т.п.), а также запасов, которые не могут заменять друг друга. В этом случае списание производится по стоимости каждой единицы запасов определенного вида.

Применение второго способа оценки типично для материально-производственных запасов, отпускаемых в производство или на иные цели по средней себестоимости, выступающей в качестве учетной стоимости. Средняя себестоимость по каждому виду (группе) запасов определяется как частное от деления общей себестоимости вида (группы) запасов на их количество, включая количественно-стоимостные остатки по видам запасов на начало месяца и поступление запасов за отчетный месяц.

Способ оценки материально-производственных запасов по средней себестоимости является традиционным для отечественной учетной практики. В течение отчетного периода запасы списываются на производство по учетным ценам, а по окончании его - только отклонения фактической себестоимости от учетной стоимости. Величина отклонений исчисляется умножением учетной стоимости отпущенных запасов на средний процент отклонений, который находится путем сопоставления суммы отклонений по начальному остатку и поступившим в течение месяца запасам с суммой начального остатка и прихода материалов за этот же месяц.

Суть метода ФИФО состоит в следующем: сначала списывают запасы по цене первой купленной партии, затем - по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход запасов за месяц (т.е. первая партия на приход и первая в расход).

Суть метода ЛИФО состоит в том, что сначала списывают запасы по цене последней купленной партии, затем - по цене предыдущей партии и т.д. (т.е. последняя партия на приход и первая в расход).

Инвентаризация проводится не реже 1 раза в год. Результаты инвентаризации оформляются инвентаризационными описями после снятия остатков на месте хранения материалов. В описях указывают, когда проведена инвентаризация, указывают состав комиссии. Описи подписывают все члены комиссии и материально-ответственные лица. Составляют два комплекта описи. Один оставляют у заведующего складом, а другой передают в бухгалтерию. После сверки учетных данных с данными описи в бухгалтерии составляют сличительную ведомость. Излишки материалов приходуют так:

Дебит счетов «10, Кредит счета №91

Все недостачи отражены так:

Дебит счета № 94 Кредит счетов № 10,43.

Продукция собственного производства приходуется на основании накладной внутрихозяйственного назначения, в которой указывают наименование продукции, единицы измерения, количество, цену и сумму.

Материальные ценности, поступившие со стороны, приходуют на; основании счетов-фактур, которые выписывают поставщики. В счете-фактуре указывают: наименование материальных ценностей, единицы измерения количество, цену и сумму.

Материальные ценности, поступающие от переработки продукции приходуют на основании «Отчета о переработке продукции». Используя возможности программы «1С: Бухгалтерия» бухгалтер хранит информацию о материалах в справочнике «Материалы».

Оформление операций по складскому перемещению производится с помощью документа «Перемещение материалов. Заполнение табличной части требования - накладной перемещения заполняется обычным вводом новой строки документа. Проведение данного документа отмечает только изменение остатков ТМЦ на соответствующих складах. По кнопке «Движ.» можно просмотреть движение проведенного документа. В табличной части по кнопке «Подбор», перечисляются отпускаемые со склада материалы, их затребованное и отпущенное количество. Поскольку аналитический учёт на счёте 10 ведётся в размере мест хранения запасов, то при проведении документа формируются внутренние записи.

Выдача материалов из мест хранения регистрируется с помощью документа «Передача материалов в производство». Заполнение экранной формы документа происходит поэтапно: вид отпускаемых ценностей, назначение использования, склад, с которого производится отпуск, балансовый счёт по учёту затрат и аналитические признаки, материально ответственное лицо, количество выданных единиц и т. п.

Документ «Списание» - специальный вид документов, предназначенный для оформления актов списания ТМЦ. Заполнение табличной части акта списания выполняется обычным вводом новой строки документа. Проведение данного документа учитывает изменение остатков ТМЦ на складе и списывает ТМЦ по порционному учёту.

Материально-производственные запасы (сырье, материалы, готовая продукция, товары) отражаются в учете по их фактической себестоимости е зависимости от источников поступления.

Оценку списываемых в производство материалов осуществляют на предприятии по методу средней себестоимости.

Для учета материалов в плане счетов предназначен синтетический счет 10 »Материалы». В текущем бухгалтерском учете отражение по приобретению материалов может осуществляться по-разному. В зависимости от учетной политики организации поступление материалов может отражаться с использованием синтетических счетов 15 и 16 или без использования этих счетов. В данном хозяйстве оприходование материалов в бухгалтерском учете осуществляется без применения счетов 15 и 16, поэтому записи делают следующие:

Д-т 10 К-т 20/3 - оприходование сырья и материалов, полученных из своего производства;

Д-т 10 К-т 23/2 - оприходование материалов, полученных в результате ремонта отдельных частей и зданий;

Д-т 10 К-т 71 - оприходование материалов, купленных за счет подотчетных сумм;

Д-т 10 К-т 60 - оприходование материалов, поступивших от поставщиков.

Списание материалов, израсходованных при производстве продукции (работ, услуг), а также для управленческих нужд предприятия отражается записями на счетах бухгалтерского учета:

Д-т 20, 23, 25, 26, 29 и др. К-т 10 Оценку готовой продукции на складах на конец отчетного периода осуществляют по фактическим затрат с применением счета 40.

Д-т 43 К-т 40 - принята на учет готовая продукция по нормативной (плановой) себестоимости;

Д-т 40 К-т 20 - списаны фактические затраты на производство продукции.

2.3.2 Аудит производственно-материальных запасов

Аудит производственных запасов. Целью аудита является формирование мнения аудитора о достоверности данных бухгалтерской отчетности по материально-производственным запасам (МПЗ) и соответствия их учета требованиям законодательных и нормативных актов во всех существенных аспектах. Задачи аудита:

- Подтвердить соблюдение аудируемым лицом предпосылок подготовки финансовой (бухгалтерской) отчетности.

- Подтвердить соблюдение принципов и методов бухгалтерского учета, а также правил подготовки финансовой (бухгалтерской) отчетности.

- Подтвердить правильность расчета главных оценочных значений, полученные руководством аудируемого лица при подготовке финансовой (бухгалтерской) отчетности;

Произвести оценку применения допущения непрерывности деятельности аудируемого лица.

Организационные аспекты аудита МПЗ определяются ФЗ РФ «Об аудиторской деятельности», правилами (стандартами) аудиторской деятельности и договором на оказание аудиторских услуг.

Основными направлениями аудита являются:

- Аудит операций по поступлению материальных ценностей.

- Аудит аналитического учета движения материальных ценностей на складах предприятия.

- Аудит учета использования материальных ценностей, списания недостач, потерь и хищений.

- Аудит сводного учета материальных ценностей.

- Проведение анализа использования материальных ценностей.

В ходе проверки проводится сбор аудиторских доказательств по следующим критериям:

1. Существование. Необходимо убедиться в том, что все отраженные в отчетности МПЗ действительно существуют.

2. Права и обязательства. Необходимо убедиться в том, что права организации на МПЗ, отраженные в отчетности, документально подтверждены и не ограничены правами третьих лиц.

3. Возникновение. Необходимо убедиться в том, что отраженные в бухгалтерском учете операции по приобретению и выбытию МПЗ имели место в течение отчетного периода.

4. Полнота. Необходимо убедиться в том, что отсутствуют МПЗ, которые должны были быть отражены в бухгалтерском учете и отчетности, но не были в нем отражены.

5. Стоимостная оценка. Необходимо:

- Убедиться в том, что МПЗ отражены в учете и отчетности в правильной оценке: по фактической себестоимости или по рыночной стоимости, если она ниже фактической себестоимости;

- Убедиться в том, что способ оценки МПЗ при их отпуске в производство или ином выбытии применяется в соответствии с принятой организацией учетной политикой.

6. Измерение. Необходимо убедиться в том, что приобретение и выбытие МПЗ отражены в учете в правильной оценке и в соответствующем отчетном периоде.

7. Представление и раскрытие. Необходимо:

- Убедиться в том, что МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция, товары для перепродажи;

- Убедиться в том, что операции с МПЗ отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации;

- Убедиться в том, что вся существенная информация о МПЗ раскрыта в отчетности.

Аудит осуществляется в три этапа:

1. Подготовка и планирование.

2. Проведение аудита по существу.

3. Заключительный этап.

Порядок проведения аудита определяется общим планом аудита и программой проверки.

2.4 Учет затрат, калькулирования и аудит себестоимости продукции

2.4.1 Учет и анализ затрат и себестоимости продукции

Учет затрат на производство и калькулирование себестоимости ведется с использованием позаказного метода.

Оценка незавершенного производства производится по фактической производственной себестоимости.

Учет затрат мукомольного производства учитывают на одном общем аналитическом счёте или на нескольких аналитических счетах, открываемых по видам зерна (пшеница, рожь и т.д.) и помола (грубый, тонкий и т. п.). Затраты систематизируют согласно установленным статьям. Данные вводятся по видам деятельности и статьям затрат. В Справочник списков субконто вводится перечень статей. Введение в графу «Цена» Справочника субконто данных о плановых (нормативных) затратах по статье позволяет сформировать плановую (нормативную) калькуляцию по изделию. В течении отчётного периода учёт затрат на производство ведётся с подразделением на прямые, собираемые по Дт счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы». В конце отчётного периода расходы по счёту №25 включаются в себестоимость продукции в результате распределения между объектами калькуляции пропорционально начисленной зарплате. Расходы по Дт счёта 26 «Общехозяйственные расходы» списываются в Дт счёта 20 «Основное производство». Учёт затрат ведется с подразделением на прямые и косвенные. Прямые затраты на производство распределяются на выпуск продукции.

Общую сумму затрат на производство можно получить в оборотно-сальдовой ведомости по счету 20 «Основное производство». При необходимости увидеть остатки на счёте 20 в разрезе видов продукции можно используя аналитический регистр «Анализ счёта по субконто». Убедившись, что в Дт счетов 25,26 собраны все расходы, прошедшие в отчётном периоде, их распределяют по объектам аналитического учёта счёта 20 (база распределения - заплата основных производственных рабочих). Если есть типовая операция по закрытию счёта 25 «Затраты общепроизводственные. Списание», то, используя формулу распределяем затраты. Также производится закрытие счета 26.

Фактическая производственная себестоимость готовой продукции рассчитывается с использованием типовой операции «Затраты Факт себестоим. производства» Сумма рассчитывается автоматически. Для определения суммы отклонения фактической производственной себестоимости от плановой бухгалтер выбирает типовую операцию по списанию отклонения от плановой себестоимости. Сначала производят расчёт итогов за период (месяц, квартал) в режиме автоматического пересчета итогов.

Из Журнала операций вызывают список типовых операций, вводят наименование субконто по аналитическому объекту. Аналогично проводят для каждого вида продукции.

Чтобы убедиться, что счёт 20 закрыт и имеет нулевое сальдо опять просматривают Оборотно-сальдовую ведомость по счёту 20.

Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» и 23 «Вспомогательные производства», и косвенные, отражаемые по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В конце отчетного периода косвенные расходы включаются в себестоимость продукции (работ, услуг) в результате распределения: дебет счетов 20 или 23 кредит счетов 25 или 26 по принадлежности.

Таблица 15-Основные факторы производства МУП «Гортеплосеть» Тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | в % | Тыс. руб. | в % | % к 2007г | % к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Среднегодовая численность персонала | 332 | - | 322 | - | 330 | - | 97 | 102,48 |

| Среднегодовая стоимость основных средств | 79290 | - | 78824 | - | 78178 | - | 99,4 | 99,18 |

| Основные средства, в т.ч. | 197856 | 100 | 201868 | 100 | 214336 | 100 | 102,0 | 106,18 |

| - здания | 59459 | 30,05 | 61038 | 30,24 | 61205 | 28,56 | 102,6 | 100,27 |

| - сооружения и передаточные устройства | 103493 | 52,31 | 104131 | 51,58 | 108402 | 50,58 | 100,6 | 104,10 |

| - машины и оборудования | 31156 | 15,75 | 32897 | 16,3 | 40927 | 19,09 | 105,6 | 124,41 |

| - транспортные средства | 3506 | 1,77 | 3560 | 1,76 | 3560 | 1,66 | 101,5 | 100 |

| - производ. и хоз. Инвентарь | 242 | 0,12 | 242 | 0,12 | 242 | 0,11 | 100 | 100 |

Исходя из данных таблицы 15, можно сделать вывод, что в 2008г. основным фактором производства на МУП «Гортеплосеть» является увеличение основных средств, т.е. зданий, сооружений. Рассматривая 2009г. можно отметить тенденцию к увеличению показателя основных средств, но при этом снижение таких показателей как среднегодовая численность персонала и среднегодовая стоимость основных средств, что положительно повлияло на производство.

Таблица 16- Структура и динамика затрат МУП «Гортеплосеть» Тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |||

| Тыс. руб. | в % | Тыс. руб. | в % | Тыс. руб. | в % | % к 2007г | % к 2008г. | |

| Материальные затраты | 225307 | 78,93 | 288510 | 81,52 | 338263 | 82,41 | 128,1 | 117,24 |

| Затраты на оплату труда | 39233 | 13,74 | 42449 | 12,0 | 47939 | 11,68 | 108,2 | 112,93 |

| Отчисления на социальные нужды | 10131 | 3,56 | 11050 | 3,12 | 12388 | 3,02 | 109,1 | 112,11 |

| Амортизация | 5805 | 2,03 | 6302 | 1,78 | 6920 | 1,69 | 108,6 | 109,81 |

| Прочие затраты | 4969 | 1,74 | 5589 | 1,58 | 4943 | 1,2 | 112,5 | 88,44 |

| Итого затрат | 285445 | 100 | 353900 | 100 | 410453 | 100 | * | * |

Исходя из данных таблицы 4, можно сделать вывод, что наибольший удельный вес в структуре затрат занимают материальные затраты и этот показатель растет на протяжении всего анализируемого периода с 225307 тыс.руб. до 338263 тыс. руб. Также идет рост в анализируемом периоде остальных показателей затрат, т.е. затрат на оплату труда и как следствие этого увеличение отчислений на социальные нужды, а так же рост показателя амортизации.

2.5 Учет и аудит затрат и оплата труда МУП «Гортеплосеть»

2.5.1 Учет затрат и оплата труда

Размер заработной платы на предприятии является коммерческой тайной.

Основными видами оплаты труда на предприятии являются повременная, сдельная и аккордная.

Каждая хозяйственная операция, связанная с выполнением работ, проработанным временем и начислением заработной платы должна быть отражена в соответствующем бухгалтерском документе по учету труда и его оплаты. Основными из них являются: табель учета рабочего времени и ведомость начисления заработной платы.

Так же применяются различные приказы - Приказ о переводе на другую работу, Приказ о предоставлении отпуска, Приказ о приеме на работу.

Оплата труда выплачивается 2 раза в месяц, своевременно. Бухгалтер по расчетам составляет П-4 «Сведения о численности, заработной плате и движении работников» каждый месяц и сдается не позднее 15 числа за отчетный период».

Удержания из заработной платы могут быть обязательными и инициативными.

Обязательные удержания производятся в соответствии с Налоговым Кодексом Российской Федерации.

К числу обязательных удержаний относится налог на доходы физических лиц.

При предоставлении своим работникам стандартных налоговых вычетов бухгалтерия требует следующие документы:

■ заявление;

■ справка о составе семьи, с места учебы;

■ копия свидетельства о рождении и другие документы, подтверждающие наличие детей и льгот.

При определении налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода (для лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС и др.);

2) в размере 500 рублей за каждый месяц налогового периода (Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней, и др.);

3)в размере 400 рублей за каждый месяц налогового периода -распространяется на те категории налогоплательщиков, которые не перечислены в пп. 1-2, и действует до месяца, в котором их доход исчисленный нарастающим итогом с начала налогового периода превысил 20000 рублей. Начиная с месяца, в котором указанный доход превысил 20000 рублей, налоговый вычет, предусмотренные настоящим подпунктом, не применяется;

4)в размере 1000 рублей за каждый месяц налогового периода -распространяется на каждого ребенка у налогоплательщиков на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 40000 руб. Начиная с месяца, в котором указанный доход превысил 40000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется. Сумма налога на доходы определяется в основном из расчета 13% совокупного облагаемого дохода.

Налог удерживается с суммы заработной платы за истекший месяц. Сумма удержанного налога отражается в расчетно-платежной ведомости по каждому работнику. На общую сумму удержанного налога по предприятию дебетуется счет 70 «Расчеты с персоналом по оплате труда» и кредитуется счет 68 « Расчеты по налогам и сборам».

Для перечисления налога в бюджет составляют платежное поручение, которое направляют в банк, обслуживающий предприятие. При получении выписки с расчетного счета из банка на перечисленные суммы налога в бюджет дебетуют счет 68 и кредитуют счет 51 «Расчетные счета».

К инициативным удержаниям относятся

· удержания по исполнительным листам.

Необходимо проверить наличие исполнительного листа или личного заявления работника с просьбой производить удержания.

Порядок удержания алиментов определен Семейным кодексом Российское Федерации, вступившим в силу в марте 1995 г., и Временной инструкцией о порядке удержания алиментов.

В соответствии с Семейным кодексом алименты выплачиваются на основании следующих документов:

а)соглашения об уплате алиментов, которое заключается между лицом обязанным уплачивать алименты, и их получателем, а при недееспособности указанных лиц - между их законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению имеет силу исполнительного листа;

б) решения суда по исполнительному листу (при отсутствии соглашения об уплате алиментов);

в) заявления плательщика алиментов, если он изъявил добровольное желание добровольно платить алименты (без решения суда или указанного ранее соглашения) и подал заявление об уплате алиментов по месту своей работы.

· удержания за нанесение ущерба и порчу имущества.

Материальная ответственность работников за ущерб, причиненные организации, предусматривается Трудовым кодексом РФ.

Различают полную и ограниченную материальную ответственность.

Размер причиненного ущерба определяют по фактическим потерям по данным бухгалтерского учета. При хищении, недостаче, умышленной порче размер ущерба определяют исходя из рыночных цен на соответствующие вид имущества.

Учет расчетов с персоналом по оплате труда ведется на синтетическом счете 70 "Расчеты с персоналом по оплате труда", что соответствует типовому плану счетов.

Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а по дебету - удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим указанным выплатам.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской проводкой:

дебет счета 20 "Основное производство" - оплата труда производственных рабочих,

дебет счета 23 "Вспомогательные производства" - оплата труда рабочим вспомогательных производств,

дебет счета 29 "Обслуживающие производства и хозяйства" - оплата труда работников обслуживающих производств и хозяйств,

кредит счета 70 "Расчеты с персоналом по оплате труда" - на всю сумму начисленной оплаты труда.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось, по дебету счетов 07, 08, 10, и кредиту счета 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования, отражают по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)", 86 "Целевое финансирование" и кредиту счета 70 "Расчеты с персоналом по оплате труда".

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на затраты основного производства. При этом составляют следующую бухгалтерскую запись:

дебет счета 20 «Основное производство»

кредит счета 70 «Расчеты с персоналом по оплате труда».

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 70 "Расчеты с персоналом по оплате труда".

Выдачу сумм заработной платы и пособий оформляют следующее бухгалтерской записью:

дебет счета 70 "Расчеты с персоналом по оплате труда",

кредит счета 50 "Касса".

Не полученная в срок заработная плата оформляется следующее бухгалтерской записью:

дебет счета 70 "Расчеты с персоналом по оплате труда",

кредит счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты с депонентами".