Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

Дипломная работа: Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА

Кафедра бухгалтерского учета

ДИПЛОМНАЯ РАБОТА

На тему

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

Выполнила студентка

гр. УА-44 в/о

Курлюк Валерия

Караганда 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ГОТОВОЙ ПРОДУКЦИИ, РОЛЬ УЧЕТА И АУДИТА В УВЕЛИЧЕНИИ ОБЪЕМА ВЫПУСКА И РЕАЛИЗАЦИИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Сущность и экономическая характеристика готовой продукции и способы ее оценки

1.2 Цель и задачи учета и аудита выпуска и реализации готовой продукции в условиях рыночной экономики

2 УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление и учет выпуска готовой продукции

2.2 Учет реализации готовой продукции

2.3 Автоматизация учета готовой продукции на предприятии

3 АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

3.1 Определение цели, задач и этапов проведения аудита готовой продукции

3.2 Процедуры аудиторской проверки учета выпуска готовой продукции и ее реализации

3.3 Подведение итогов аудиторской проверки. Аудиторское заключение

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение А

ВВЕДЕНИЕ

По показателям выпуска готовой продукции определяется результат работы предприятия в процессе производства — экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Процесс добычи и реализации металлических руд представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. Отгрузка готовой продукции покупателям производится в соответствии с планом реализации и графиком отгрузки на основании договоров, заключённых с покупателями, или разовых нарядов. [1, с.89]

Процесс реализации готовой продукции завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия. Бухгалтерский учет выпуска и реализации готовой продукции призван обеспечить достоверные данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы.

Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных предприятиях.

Данная цель детализируется следующими задачами:

- обозначить экономическую характеристику готовой продукции;

- выявить роль учета и аудита в увеличении объема выпуска и реализации готовой продукции в условиях рыночной экономики;

- исследовать учет готовой продукции на предприятии АО «Жайремский ГОК»;

- в рамках данного исследования изучить особенности учета и документальное оформление выпуска и реализации готовой продукции;

- наметить способы автоматизации учета готовой продукции;

- исследовать планирование и проведение аудита выпуска и реализации готовой продукции;

- изучить основные процедуры аудиторской проверки готовой продукции;

- сформулировать итоги аудита в рамках аудиторского заключения;

![]() Предметом

исследования является учет готовой продукции промышленного предприятия.

Предметом

исследования является учет готовой продукции промышленного предприятия.

Объектом исследования послужила финансовая документация предприятия АО «Жайремский Горнообогатительный Комбинат». Основной вид деятельности - это добыча и реализация руд (полиметалических, цветных, железных), железорудных концентратов баритов.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ГОТОВОЙ ПРОДУКЦИИ, РОЛЬ УЧЕТА И АУДИТА В УВЕЛИЧЕНИИ ОБЪЕМА ВЫПУСКА И РЕАЛИЗАЦИИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Сущность и экономическая характеристика готовой продукции и способы ее оценки

Успех работы промышленного предприятия зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Предприятие при планировании объема производства и определении производственной мощности решает, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость предприятия.[1, с.204]

Конечным продуктом производственного процесса предприятия является готовая продукция. Изделия считаются готовыми только в том случае, если они полностью укомплектованы и соответствуют техническим условиям, утвержденным в установленном порядке, сданы на склад готовой продукции и снабжены сертификатом или другим документом, удостоверяющим качество готовой продукции. Готовая продукция составляет основную часть продукции предприятия. Кроме того, в состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия, также отпущенные на сторону полуфабрикаты собственного производства, выполненные работы и оказанные услуги промышленного характера. Работами промышленного характера считаются услуги вспомогательных цехов по отпуску пара, воды, электроэнергии, сжатого воздуха, автоперевозки и другие услуги сторонним предприятиям и организациям, своим непромышленным хозяйствам или для собственного капитального строительства.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться внутри своего предприятия.

Продукция, не подвергшаяся всем предусмотренным технологическим процессом операциям обработки, а также изделия, не прошедшие испытаний и технической приемки, в состав объема готовой продукции не включаются и подлежат учету как незавершенное производство.

Предприятия, изготовляют продукцию в соответствии с плановыми заданиями по ассортименту, количеству и качеству. При этом большое внимание уделяется увеличению ее объема, расширению ассортимента и улучшению качества.

В настоящее время важное значение приобретает реализация продукции по договорам поставок как важнейшему экономическому показателю работы, определяющему эффективность и целесообразность хозяйственной деятельности предприятия. В зависимости от принятого порядка в объем реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платежных документов к оплате или после поступления выручки на счета денежных средств поставщика.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты.

От объема реализации продукции с учетом выполнения договорных поставок зависит величина прибыли предприятия - одного из важнейших показателей его деятельности.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

- постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству;

- полный и достоверный учет готовой продукции на складе, систематический контроль за ее сохранностью и состоянием запасов;

- своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана по отгрузке и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

- учет и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции (работ, услуг);

- своевременное и достоверное определение результатов от реализации продукции (работ, услуг) и их учет.

Для успешного выполнения этих задач необходима ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.[2, с.131]

В учете продукция отражается в натуральных, условно-натуральных единицах и в стоимостном выражении. В качестве натуральных единиц измерения используются количественные меры - штуки, литры, тонны и др. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д. Условно-натуральные показатели – это показатели, которые предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета. С помощью стоимостного измерителя ведется аналитический и синтетический учет, определяются показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных показателей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам. [1, с.169]

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

- по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

Экономическим условием существования любого общества является повторение процесса производства и складывается оно из четырех взаимосвязанных моментов - производства, распределения, обмена и потребления. Производство есть, прежде всего, процесс создания материальных благ, необходимых для существования и развития человеческого общества. Под распределением понимают распределение средств производства, рабочей силы и материальных ценностей, предназначенных для потребления. Обмен - это процесс передачи продукции от производителей к потребителям. Потребление - использование созданных продуктов по назначению. Главная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ. Производство представляет собой сложный процесс создания и преобразования любого экономического продукта и является базисом любой экономической системы. От эффективности организации и функционирования производства зависит эффективность экономической системы и ее возможности для удовлетворения потребностей.

Суть производства состоит в преобразовании производственных ресурсов в экономический продукт, необходимый человеку и обществу. Количество и качество этого продукта зависят от ресурсов, которые вовлекаются в производство.

Экономические продукты, производимые в обществе, делятся по видам:

1. Конечные продукты – это законченные производственной технологической обработкой экономические продукты, которые поступают в сферу своего конечного потребления.

2. Промежуточные продукты – это экономические продукты, незаконченные технологической обработкой и поступающие в сферу дальнейшей обработки. [3, с.63]

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение дохода. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности.

Хозяйственные процессы берут свое начало со стадии снабжения предприятия ресурсами для производства продукции. В ходе самого производственного процесса затраты на ресурсы обобщаются, образуя основу готовой продукции предприятия. Переход продукции из сферы производства в сферу обращения называют выпуском готовой продукции.

Готовая продукция – продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть полностью закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другим документом, удостоверяющим ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику – оформлена актами приемки или другими документами. [2,с.123]

Изготовленные изделия относятся к готовой продукции данного отчетного периода, если они переданы на склад. Продукты и изделия, не прошедшие вссх фаз производственной обработки и не принятые службой технического контроля, учитываются в составе незавершенного производства.

Учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные показатели, характеризующис количество, объем и вес продуктов в соответствии с их физическими свойствами, используют для количественного учета готовых изделий.

Условно-натуральные измерители необходимы для получения обобщенных показателей по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощью определенных коэффициентов в условный вес, сорт, типоразмер и т. п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоемкости их изготовления, уровня затрат, длительности производственного цикла. Примером может служить измерение каустической соды - в тоннах условного веса.

Затем материальные затраты в виде готовой продукции составляют запасы предприятия, предназначенные для дальнейшей реализации, а затраты, связанные с производством, но не до конца материализованные, учитываются как промежуточные продукты. В завершающем процессе - реализации продукции предприятия - происходит соизмерение выпуска единицы продукции с ее полной себестоимостью, что составляет основное содержание метода «затраты - выпуск». [3, с.86]

Процесс реализации представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. В процессе реализации продукции предприятия получают денежные средства, за счет которых возмещаются производственные затраты, осуществляются расчеты с бюджетом по налогам; с работающими по оплате труда; с поставщиками и подрядчиками, с прочими кредиторами. Укрепление финансового положения предприятия зависит от своевременного выпуска и реализации продукции. [4, с.93]

Реализация по своему характеру почти обратна процессу снабжения предприятия ресурсами и состоит из трех операций:

- превращение товарной формы в денежную (продажа);

- уменьшение имеющихся товарно-материальных ценностей и соответственно - материальной ответственности;

- реализация финансового результата (доход или убыток). [3, с.72]

Покупатель возмещает предприятию стоимость готовой продукции по ценам реализации. Цена реализации устанавливается производителем продукции в зависимости от различных факторов и согласовывается с покупателем. К таким факторам можно отнести фактическую или ожидаемую себестоимость продукции, предложения и спрос на рынке на данную продукцию, и др. Кроме того, цена реализации включает косвенные налоги, устанавливаемые государством. К таким налогам относятся: налог на добавленную стоимость и акцизы. Структура цены продукции имеет свои особенности, но так как целью любого предприятия субъекта является извлечение доходов, поэтому цена реализации готовой продукции должна быть всегда выше производственной себестоимости продукции. В противном случае убытки от реализации продукции приводят к банкротству предприятия.

Реализованной готовая продукция считается двумя вариантами:

1 вариант - отгруженная покупателям и оплаченная ими продукция, т.е. деньги поступили на расчетный счет – это реализация по оплате.

2 вариант - отгруженная покупателям, по которым предъявлены расчетные документы – это реализация по отгрузке.

Готовая продукция в процессе реализации является объектом бухгалтерского учета в двух оценках: по фактической производственной себестоимости и по учетным ценам, поэтому в процессе учета готовой продукции предприятия важное значение приобретает процесс выбора метода оценки используемого имущества. Выбор метода оценки означает выбор определения учетной цены, оценка готовой продукции сложная и важная реальность активов баланса, влияющая на финансовый результат деятельности предприятия.

В настоящее время применяют следующие виды оценки готовой продукции:

- по фактической производственной себестоимости;

- по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов;

- по оптовым ценам реализации.

- по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены.

Прежде чем, рассмотрим подробнее каждый метод оценки готовой продукции, выявим понятие «себестоимость продукции».

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации готовой продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого его в денежном выражении. Таким показателем и является себестоимость продукции.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления.

Предприятия, занимающиеся производственной деятельностью, в области себестоимости продукции определяют затраты производства. Конкретный состав затрат, которые могут быть отнесены на затраты производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты предприятия по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из дохода, остающегося в распоряжении предприятия после уплаты налогов и других обязательных платежей).

Согласно Методическим рекомендациям к МСФО 2 «Запасы» в части формирования состава и классификации затрат, включаемых в себестоимость продукции (работ и услуг), утвержденным приказом Департамента методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан от 23 мая 2007 №185 [6], в себестоимость продукции включаются:

1) Расходы, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, по контролю за произведенными расходами и качеством выпускаемой продукции, сопровождению и гарантийному контролю продукции и устранению недостатков, выявленных в процессе ее эксплуатации. [5, с.35]

2) Затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также за воду, забираемую организациями из водохозяйственных систем;

3) Затраты на подготовку и освоение производства: затраты по подготовительным работам в добывающих отраслях; доразведка месторождений, очистка территорий в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель, устройство временных подъездных путей и дорог для вывоза добываемого сырья, другие виды работ; затраты на освоение новых организаций, производств, цехов, агрегатов (пусковые расходы);

4) Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

5) Затраты, связанные с изобретательством и рационализаторством производства: проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям, организацией выставок, смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплатой авторских вознаграждений и т. п.; [5, с.36]

6) Затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда; по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов); по обеспечению выполнения санитарно-гигиенических требований;

7) Затраты по обеспечению нормальных условий труда и техники безопасности в производственных цехах: устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализаций, прочих видов устройств некапитального характера, обеспечивающих технику безопасности; оборудование рабочих мест специальными устройствами (некапитального характера), обеспечение специальной одеждой, специальной обувью, защитными приспособлениями, специальным питанием; устройство и содержание дезинфекционных камер, умывальников, душевых, бань, прачечных на производстве; создание других условий, предусмотренных специальными требованиями;

8) Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения, очистных сооружений, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, другие виды текущих природоохранных затрат;

9) Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения организации до места работы и обратно и от места проживания в вахтовом поселке до места работы и обратно;

10) Выплаты, предусмотренные законодательством о труде, за непроработанное на производстве (неявочное) время; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск и все другие виды оплат;

11) Отчисления от заработной платы производственных рабочих;

12) Затраты на создание страховых фондов в пределах норм, установленных законодательством, для финансирования расходов по предупреждению и ликвидации аварий, пожаров, катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций за причинение вреда имущества интересам третьих лиц;

13) Стоимость услуг товарных, фондовых, валютных бирж, включая брокерские, дилерские, маркетинговые;

14) Потери от брака;

15) Затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы;

16) Потери от простоев по внутрипроизводственным причинам;

17) Выплата высвобождаемым работникам в связи с реорганизацией организации, сокращением численности работников и штатов;

18) Расходы на социальную сферу и другие. [5, с.36]

Способ оценки готовой продукции по фактической производственной себестоимости используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства; также может применяться в организациях с ограниченной номенклатурой массовой продукции;

Способ оценки готовой продукции по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов может применяться в тех же производствах, где применяется первый способ оценки продукции;

Способ оценки готовой продукции по оптовым ценам реализации применяется в том случае, если оптовые цены используются в качестве твердых учетных цен. При этом отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Способ оценки готовой продукции по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены обусловливается необходимостью отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной.

Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости, по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, — при выполнении единичных заказов и работ; по свободным рыночным ценам;— при учете товаров, реализуемых через розничную сеть.

Если в учете используются оптовые цены, плановая себестоимость и рыночные цены, то необходимо в конце месяца подсчитать отклонение фактической производственной себестоимости от стоимости продукции по учетным ценам. Это отклонение распределяется на отгруженную (реализованную) продукцию и на остатки продукции на складах. Для этого делают специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

В соответствии со Международным стандартом финансовой отчетности №2 «Запасы» готовая продукция включается в понятие товарно-материальных запасов и может учитываться в текущем учете по одной из следующих цен: средневзвешенной стоимости, цене ФИФО, цене специфической идентификации. на практике зачастую учетной ценой готовой продукции является плановая себестоимость или стоимость реализации. Фактическая себестоимость готовой продукции определяется в конце отчетного периода, и является оценкой ее в таблицах финансовой отчетности. [6, с.181]

1.2 Цель и задачи учета и аудита выпуска и реализации готовой продукции в условиях рыночной экономики

Поскольку в условиях рыночной экономики предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками, то выявляется прямая связь между эффективностью производственно-предпринимательской деятельности и организацией системы бухгалтерского учета на предприятии.

Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и т.д. С этим процессом связаны и процесс обращения, и процесс обмена, распределения, а также потребления материальных благ. Все эти процессы очень тесно связаны между собой. Все эти процессы несут в себе затраты, которые не безразличны обществу, которое заинтересованно в том сколько ему нужно каких товаров и т.д. Все это и вызвало в себе необходимость ведения хозяйственного учета. В широком смысле слова хозяйственный учет - учет хозяйства, хозяйственной деятельности человеческого общества, который заключается в непрерывном обращении, распределении и потреблении материальных благ. В процессе хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия. В бухгалтерском учете хозяйственная деятельность отражается как система разнообразных, но взаимосвязанных между собой объектов: активов и источников их формирования, изменчивости этих активов и их источников в результате производственной деятельности. Обобщение осуществляется в едином денежном измерении путем сплошного наблюдения и измерения всех изменений в размещении и потреблении средств предприятия, всех полученных результатов. В таком системном учете объединяются как равноправные совершенно разнородные совокупности объектов, например, наличие станков, материалов, готовой продукции, заработной платы, полученные кредиты банков и т.д. Хозяйственная деятельность состоит из множества хозяйственных операций, которые выступают объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя представить в виде статистической совокупности, так как она неоднородна и отличается целями, составом участников, характеристикой вовлеченных ресурсов, содержанием, полученными результатами и др. Не требует особых доказательств разнородность таких хозяйственных операций, как получение наличных денег в банке, выдача материалов в производство, получение кредитов в банке и т.д. Все эти взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег из банка должно быть учтено как их увеличение в кассах и уменьшение на расчетном счете. Выдача материалов в производство влечет к увеличению затрат на производстве и уменьшению остатка материалов на складе и др. Таким образом, системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его хозяйственной деятельности.

При постановке бухгалтерского учета в предприятиях особое место занимает учет готовой продукции, ее выпуска и реализации. Необходимость и роль учета выпуска и реализации готовой продукции обеспечивается следующим. Предприятия изготовляют продукцию, исходя из условий, заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и объему подлежащей выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

Как уже было отмечено выше, процесс реализации готовой продукции завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

По показателям выпуска готовой продукции определяется результат работы предприятия в процессе производства — экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Наряду с объемом реализации предприятие планирует сумму дохода. Это возможно потому, что при установлении продажных цен на продукцию в состав ее включается определенная сумма или процент дохода. Если количество продукции, подлежащей реализации по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а, исходя из процента дохода, рассчитываем плановую сумму дохода. Это базы для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль.

Фактическая сумма дохода определяется ежемесячно как разница между продажной стоимостью реализованной продукции и ее полной фактической себестоимостью (производственная себестоимость плюс расходы на сбыт продукции) за минусом суммы налога на добавленную стоимость и акцизов.

Данные бухгалтерского учета обеспечивают возможность определить предполагаемый доход предприятия после реализации выпущенной продукции. Поэтому учет выпуска и реализации готовой продукции находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции, покупателям, своевременность реализации и всех расчетов и выплат.

Одним из методов контроля над качеством готовой продукции является инвентаризация. Основная задача инвентаризации готовой продукции - проверить соответствие фактического наличия готовых изделий на складе и в отгрузке учетным данным. Одновременно выявляют изделия, не оформленные сдаточными накладными, факты пересортицы, порчи, излишки и недостачи готовой продукции, проверяют документальную обоснованность остатка средств по счету товаров отгруженных, выявляют неполную или просроченную оплату выставленных счетов.

В процессе инвентаризации готовой продукции проверяют не только наличие готовых изделий путем их обсчета, взвешивания, обмера, но и их комплектность, сортность и другие качественные характеристики.

Таким образом, бухгалтерский учет выпуска и реализации готовой продукции призван обеспечить достоверные данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции.

Основными элементами системы управления готовой продукцией являются планирование, прогнозирование и нормирование затрат, учет и контроль выпуска и реализации готовой продукции. Все они функционируют в тесной взаимосвязи и приносят положительный результат, если отвечают основным задачам бухгалтерского учета готовой продукции:

- правильный и своевременный учет наличия и движения готовой продукции на складах;

- контроль за выполнением планов по объему, ассортименту выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

- своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

- своевременный и точный расчет сумм за реализованную продукцию;

- выявление фактических затрат на производство готовой продукции и ее сбыт.

- выявление рентабельности всей продукции и ее отдельных видов.

- выявление резервов снижения себестоимости продукции.

Контроль за сохранностью готовой продукции обеспечивается наличием на предприятии должным образом оборудованных мест хранения готовой продукции, оптимальным размещением ее запасов на складах, обеспечивающим возможность их быстрой приемки, отпуска и проверки наличия, а также оснащением складов весовым хозяйством, измерительными приборами и мерной тарой, поскольку готовая продукция в натуральном выражении оценивается в весовых единицах;

Обеспечение правильного и своевременного учета наличия и движения готовой продукции на складах обеспечивается путем установления круга лиц, ответственных за приемку и отпуск запасов (кладовщиков и экспедиторов), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов и заключением с этими лицами в установленном порядке письменных договоров о материальной ответственности.

Также данные задачи решаются путем установления организационной формы бухгалтерской работы по учету готовой продукции, формирования учетной политики, обоснованностью, оптимальностью и целесообразностью выбора в учетной политике организационных, методических и технических аспектов по учету готовой продукции, обеспечение методов внутреннего контроля на предприятии. От успешного выполнения этих задач зависит ритмичность и слаженность работы предприятия, своевременность и объем выпускаемой продукции и т.д.

В данное время каждое предприятие осуществляет свою деятельность без какого-либо руководства со стороны министерств и ведомств, без регулирующего воздействия государственного плана. Предприятие самостоятельно распоряжается выпускаемой продукцией и полученным доходом, оставшимся в его распоряжения после уплаты налогов и других обязательных платежей. Законы и иные правовые акты устанавливают порядок создания уставных, резервных фондов, отнесение амортизационных отчислений, коммерческих и командировочных расходов на результаты хозяйственной деятельности предприятия, и предприятия, руководствуясь этими правилами, самостоятельно рассчитывают и уплачивают налоги и обязательные платежи.

Любое предприятие обязано вести бухгалтерскую и статистическую отчётность, публиковать данные о своей деятельности в порядке, установленном в законодательстве. Обязанность предприятия вести учёт своего имущества и совершённых хозяйственных операций, самостоятельно исчислять и уплачивать налоги, представлять финансовую отчётность, данными которых могут пользоваться все заинтересованные предприниматели и предприятия, вызвало необходимость независимого вневедомственного финансового контроля - аудита.

Аудит - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Республики Казахстан, полноты и точности отражения в финансовой отчетности деятельности предприятия. [7, с.133]

Известный американский специалист в области теории и практики аудита профессор Дж. Робертсон подчеркивает, что аудит — это деятельность, направленная на уменьшение предпринимательского риска. И далее заключает, что аудит способствует уменьшению до приемлемого уровня информационного риска для пользователей финансовых отчетов. Можно примерно спрогнозировать этот риск и определить вероятность благоприятных событий.

Аудит готовой продукции - это деятельность, направленная на уменьшение предпринимательского риска, связанного с неполным, недостоверным отражением финансовой информации о наличии и движении готовой продукции, которая позволяет повысить эффективность функционирования предприятия и дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений.

Роль аудиторской проверки выпуска и реализации готовой продукции определяется необходимостью подтверждения достоверности финансовой отчетности предприятия в области правильности исчисления фактической себестоимости произведенной готовой продукции и себестоимости реализованной продукции. Недостоверность одного из видов себестоимости в этой цепи приводит к искажению величины дохода предприятия, отраженного в финансовой отчетности, и как следствие, к сокрытию налогооблагаемой базы. Также необъективное и недостоверное повышение величины фактической производственной себестоимости готовой продукции грозит уменьшением объема выпуска готовой продукции.

Роль аудита готовой продукции в области повышения ее объема характеризуется другими факторами, например, обнаружением фактов выпуска и реализации неучтенной продукции. Неучтенная продукция - фактически выпущенная и реализованная продукция, которая по бухгалтерским документам не значится выпущенной и реализованной. Для изготовления неучтенной продукции создаются излишки сырья. Это делается разными способами, например:

- за счет занижения показателей сдатчиков продукции;

- излишне списывается сырье сверх норм естественной убыли или заменяется сырье более ценное на менее ценное и др.

Подобные нарушения не только приводят к крупным хищениям денег и материальных запасов, но и ухудшают качество выпускаемой продукции. На государственных предприятиях такие злоупотребления встречались довольно часто. Однако в настоящее время на акционерных и частных предприятиях продолжают выпускать неучтенную продукцию, поскольку с сумм, полученных от ее реализации не нужно платить налог государству и дивиденды акционерам. Аудитор может столкнуться с такого рода злоупотреблениями при проведении проверки по поручению органа дознания, прокурора, следователя и суда по находящимся в их производстве делам и материалам о нарушении законодательства или по просьбе годового собрания акционеров. Следует подчеркнуть, что это наиболее сложная в аудиторской практике работа. [7, с.200]

Таким образом, только с помощью рациональной организации бухгалтерского учета и на основе результатов аудиторской проверки деятельности предприятия, выявления сильных и слабых сторон в учетной политике предприятия можно наметить меры по увеличению объема выпуска готовой продукции. При этом правильная, достоверная и объективная оценка произведенной готовой продукции информационно определяет управление хозяйственной деятельностью предприятия, поскольку напрямую влияет на налогооблагаемую базу и на ценообразование.

2. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление и учет выпуска готовой продукции

Объектом исследования послужили документы АО «Жайремский ГОК» находящийся: Республика Казахстан, Карагандинская область, г.Каражал, п.Жайрем, ул.Металлургов 9.

Готовой продукцией на предприятии считаются добытая руда (железная, полиметаллическая, цветных металлов), очищенная и принятые отделом технического контроля и сданные на места хранения готовой продукции или заказчику. Плановый объем добычи - 22 тысяч тонн руды в год. Переход продукции из сферы производства в сферу обращения называют выпуском продукции. Выпуск готовой продукции на предприятии осуществляется после окончания процесса в радиаторном цехе. Хранится готовая продукция на специальных охраняемых складах. Готовая продукция поступает на склады из производства по фактической производственной себестоимости и отражается в балансе по этой стоимости. Однако в текущем учете в течение отчетного периода она учитывалась по учетным ценам, поэтому после исчисления фактической себестоимости учетная стоимость регулируется.

Для обобщения информации о движении и наличии готовой продукции предназначен счет 1320 «Готовая продукция» подраздела 1300 «Запасы», по дебету которого отражается фактическая производственная себестоимость выпущенной из производства продукции, сданной на склад. [6, с.154]

Готовую продукцию из производства на склады приходуют по приемо-сдаточным накладным. Приемо-сдаточная накладная выписывается цеху в двух экземплярах. После сдачи готовой продукции на склад, один экземпляр остаётся на складе, второй в цеху. На складах учёт готовой продукции ведут в карточках складского учёта, аналогично учёту материалов. В конце месяца остатки, выведенные в карточках, заведующий складом переносит в Книгу остатков готовой продукции. Документы по приходу и расходу готовой продукции вместе с реестрами приёмки передачи документов поступают в бухгалтерию. По мере поступления реестров приёмки-передачи документов их записывают в Накопительную ведомость синтетического учёта готовой продукции по учётным группам. В ведомости указывают остатки продукции на начало месяца, приход и расход и выводят остатки на конец месяца по учётным группам. Данные накопительной ведомости сверяют с Книгой остатков готовой продукции, что обеспечивает тождественность складского и синтетического учёта.

Учет готовой продукции на складе ведет кладовщик, который является материально-ответственным лицом: при поступлении на работу с ним заключается договор о полной индивидуальной материальной ответственности. На каждую поступившую на склад для хранения партию готовой продукции бухгалтерия выписывает карточку количественного учета унифицированной формы № М-17, которая вручается мастеру под расписку в специальном реестре. Записи в карточках (поступления, выбытие) кладовщик делает на основании первичных документов (в день совершения операции: при поступлении - на основании накладных на сдачу готовой продукции, выписанных подразделением - сдатчиком готовой продукции; при выбытии - на основании требований на отпуск, выписывается подразделением, которому временно входит в обязанность разрешать отпуск или это делает отдел сбыта. После каждой записи в карточках выводят остаток готовой продукции. Для правильной организации учета движения готовой продукции большое значение имеет разработка ее номенклатуры - перечня наименований видов изделий, вырабатываемых данным предприятием.

На предприятии АО «Жайремский ГОК» за основу его составления взята классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого.

Номенклатура изготавливаемых изделий на предприятии АО «Жайремский ГОК» следующая:

1) Руда полиметаллическая очищенная 80% ГОСТ 21-1055

2) Руда полиметаллическая очищенная 50% ГОСТ 21-1063

3) Руда железная очищенная 80% ГОСТ 21-1046

4) Железорудные концентраты ГОСТ 21-1063.

5) Руда цветных металлов коксованная 50% ГОСТ 21-1030

6) Бариты ГОСТ 21-1076

Номенклатурой пользуются следующие службы предприятия АО «Жайремский ГОК»:

- диспетчерская – для контроля за выполнением графика добычи руды;

- мастера по добыче – для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

- мастера по очистке руды – для контроля за очисткой добытой руды при сдаче готовых изделий на склад;

- отдел маркетинга – для контроля за возможностью выполнения договорных поставок;

- бухгалтерия – для аналитического учета и составления сводок и отчетов. [14, с.63]

В конце месяца остатки, выведенные в карточках, кладовщик переносит в Книгу остатков готовой продукции. Документы по приходу и расходу готовой продукции вместе с реестрами приемки документов поступают в бухгалтерию.

Данные реестров приемки-передачи документов по приходу и расходу готовой продукции по мере их поступления записывают в накопительную ведомость синтетического учета готовой продукции по учетным группам. В ведомости указывают остатки продукции на начало месяца, приход и расход, выводят остатки на конец месяца по учетным группам. Данные накопительной ведомости сверяют с книгой остатков готовой продукции, что обеспечивает тождественность складского и синтетического учета.

В конце месяца после составления отчетных калькуляций определяется фактическая себестоимость всей продукции и разница между фактической и учетной стоимостью. Фактическая себестоимость готовой продукции определяется по окончании месяца. В течение всего месяца постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета применяется условная оценка продукции по учетным ценам, в качестве которых используется фактическая себестоимость готовой продукции за прошлый месяц.

В конце месяца учетная стоимость готовой продукции доводится до фактической себестоимости путем расчета сумм и процентов отклонений. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и поступления за месяц. Отклонения показывают экономию или перерасход допущенные предприятием, их учитывают на тех же счетах, что и готовую продукцию: сторно - экономия, обычная запись - перерасход.

При этом, учет готовой продукции в накопительной ведомости производится только по продажной цене изделий, в то время как в бухгалтерии готовая продукция учитывается также и по фактической себестоимости. Таким образом, сальдо по счету 1320 «Готовая продукция» есть сумма остатков готовой продукции на складе предприятия по фактической себестоимости. На основе сводных данных о выпуске готовой продукции дебетуют счет 1320 "Готовая продукция" и кредитуют счет 8110 «Основное производство», где учитываются затраты на основное производство, в том числе расход сырья и материалов, оплата труда и отчисления от сумм оплаты труда работников, непосредственно занятых на основном производстве, накладные расходы, относящиеся к основному производству. В разделе 8 счета производственного учета кроме счета 8110 открыты следующие активные калькуляционные счета: счет 8210 «Полуфабрикаты собственного производства», счет 8310 «Вспомогательные производства», счет 8410 «Накладные расходы». [12]

Счета данного подраздела предназначены для обобщения информации о затратах предприятия на производство продукции, а также затратах, связанных с выпуском продукции и оказанием услуг обслуживающими производствами и хозяйствами. На счетах данного раздела осуществляется группировка затрат по местам их возникновения и другим признакам, а также калькулирование себестоимости готовой продукции. [15, с.169]

Счет 8110 «Основное производство», предназначенный для обобщения всех затрат на производство: одноэлементных, и комплексных, списываемых с кредита счета 8210 «Полуфабрикаты собственного производства»; [8]

По дебету этих счетов отражаются расходы текущего месяца, а с кредита списываются затраты по изготовлению продукции в дебет счета 8110 «Основное производство». По дебету счета 8110 «Основное производство» отражают фактическую себестоимость выпущенной из производства продукции, а также себестоимость неисправимого (окончательного) брака, возврат материалов и отходов, остатки незавершенного производства.

Учёт затрат на производство и калькулирование себестоимости продукции АО «Жайремский ГОК» осуществляет по следующим статьям:

- Материалы;

- Оплата труда производственных рабочих;

- Отчисления от оплаты труда;

- Накладные расходы. [17, с.38]

Группировка затрат по статьям калькуляции показывает целевое направление затрат, их технико-экономическое назначение, т.е. отвечает на вопрос, куда направлены эти затраты, на что израсходованы средства.

Материалы, оплата труда производственных рабочих, отчисления от оплаты труда считаются основными расходами АО «Жайремский ГОК». В статье «Запасы» отражается стоимость израсходованных на производство:

- сырья и основных материалов, которые входят в состав вырабатываемой продукции, образуя её основу;

- вспомогательных материалов, используемых в процессе изготовления готовой продукции для обеспечения нормального технологического процесса;

- топлива на технологические цели для плавильных агрегатов, для нагрева металла и для других целей;

- всех видов покупной энергии, расходуемой на технологические цели.

Отпуск материалов со складов цехам ещё не являются их окончательным расходом, ибо в конце отчётного периода в цехах (на участках) может оставаться неиспользуемое сырьё и материала. Эти материалы должны быть возвращены на склад по сдаточным накладным.

Фактический расход определяется следующим образом: остаток неиспользованных материалов в цехах на начало месяца плюс отпуск материалов со склада в производство и минус остаток материалов на конец месяца в цехах и возвращенный в течение отчетного периода на склад.

Браком в производстве считается продукция, которая не соответствует по своему качеству установленным стандартам и не может быть использована по своему прямому назначению. Брак в зависимости от мест его выявления делится на внутренний и внешний. Брак на заводе возникает по технологическим причинам. Брак в производстве оформляется актом о браке, в котором указывается наименование забракованной продукции, его технический номер, номер или наименование операции, на которой выявили брак, код вида, причин и виновника брака. Учёт брака в производстве ведётся на счете 8410 «Накладные расходы», открывается субсчет 8413 «Брак в производстве». Необходимость отдельного учёта брака вызвана тем, что эти расходы связаны с конкретным видом продукции, поэтому и должны быть включены в себестоимость продукции, по которой произошел брак. Себестоимость окончательного брака списывается с кредита соответствующего счёта учёта производственных затрат в дебет счёта 8413 по статьям затрат. [8]

Потери от брака продукции на себестоимость незавершенного производства не относятся. Под незавершенным производством понимается продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом. Учёт незавершенного производства подразделяется на оперативный и бухгалтерский. Оперативный учёт ведётся в цехах работниками планово-диспетчерской службы под контролем бухгалтерии. С целью проверки правильности данных об остатках незавершенного производства на АО «Жайремский ГОК» периодически проводится его инвентаризация. Выявленные при инвентаризации расхождения фактического наличия незавершенного производства с данными бухгалтерского учёта признаются: излишки – доходом и подлежат оприходованию (Дебет счета 8110 «Основное производство» Кредит счета 6270 «Прочие доходы»); а недостачи – расходом (Дебет счета 7470 «Прочие расходы» Кредит счета 8110 «Основное производство»). [8]

Техника оценки незавершенного производства зависит от принятого метода учёта производственных затрат. Под методом учёта затрат и калькулирования себестоимости продукции принято считать совокупность приёмов документирования и отражения затрат на производство для определения фактической себестоимости продукции. По характеру технологического процесса Жайремский ГОК относится к горнодобывающей отрасли. Процесс изготовления продукции – сложный, так как он состоит из ряда отдельных самостоятельных переделов, переходов, фаз, стадий. Сложное производство, как правило, всегда имеет остаток в незавершенном производстве. Жайремский ГОК применяет попередельный метод учёта затрат и калькулирования себестоимости продукции. Попеределами называется комплекс технологических операций, завершаемый выходом готовой продукции. Сущность попередельного метода заключается в том, что учёт затрат ведётся по переделам, а внутри их – по агрегатам (цехам, прокатным станам и т.д.), статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов

Корреспонденция счетов по учету затрат основного производства АО «Жайремский ГОК» приведена в таблице 1.

Таблица 1 - Корреспонденция счетов по учету затрат основного производства на предприятии АО «Жайремский ГОК»

| № п\п |

Дата операций |

Содержание операций | Сумма, тенге | Корреспонденция счетов | |||||

| Дебет | Кредит |

|

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

|||

| 1 | 01.01 | Перенос стоимости незавершенного производства | 18300 | 8110 | 1321 |

|

|||

| 2 | 06.01 | Отпущено топливо на технологические цели для плавильных агрегатов | 2000 | 8111 | 1351 |

|

|||

| 3 | 06.01 | Отпущены материалы в основное производство | 15200 | 8111 | 1352 |

|

|||

| 4 | 06.01 | Списаны транспортно-заготовительные расходы в доле, относящейся к топливу, израсходованному на производство продукции | 2200 | 8111 | 1354 |

|

|||

| 5 | 10.01 | Начислена заработная плата рабочим основного производства | 50075 | 8112 | 3351 |

|

|||

|

6 | 10.01 | Произведены отчисления от заработной платы рабочих основного производства: социальный налог | 2100 | 8113 | 3151 |

|

||

|

7 | 30.01 | Списаны накладные расходы, относящиеся к основному производству | 172904 | 8114 | 8410 | |||

|

10 | 23.01 | Сдана из производства партия железной руды по фактической себестоимости | 21000 | 1321 | 8110 | |||

|

11 | 25.01 | В конце года перенесен остаток незавершенного производства | 14200 | 1321 | 8110 | |||

Таким образом, 23.01.2008г., после составления отчетных калькуляций бухгалтерской службой предприятия АО «Жайремский ГОК» была определена фактическая себестоимость данной партии продукции. По данным сводки выпуска данная партия составила 22,8 тонны руды. Условная оценка 1 очищенной тонны руды по учетным ценам, в качестве которых используется фактическая себестоимость готовой продукции за прошлый месяц составила 985 тенге за тонну. Сумма отклонения учетной цены от фактической себестоимости составила –1458 тенге. В результате бухгалтерской службой предприятия была отражена сумма экономии по фактической себестоимости. При этом счета синтетического учета корреспондируют следующим образом:

Дебет счета 1321 – на сумму –1458 тенге;

Кредит счета 8110 - на сумму –1458 тенге.

Готовая продукция на АО «Жайремский ГОК» хранится на складе в специальных коробах по 100 тонн каждый. Разумеется, что регулярно готовая продукция на складах не может подвергается инвентаризации по этому на комбинате создана комиссия по контролю за выпущенной и отгруженной продукцией члены которой несут полную ответственность за фактическим наличием продукции на складах.

Основная задача инвентаризации готовой продукции - проверить соответствие фактического наличия готовой продукции на складах и в отгрузке учетным данным. Одновременно выявляют продукцию, не оформленную сдаточными накладными, факты пересортицы, порчи, излишки и недостачи готовой продукции, проверяют документальную обоснованность остатка готовой продукции по счету 1321 «Готовая продукция», выявляют неполную или просроченную оплату выставленных счетов.

Порядок проведения инвентаризации готовой продукции такой же, как и по другим товарно-материальным запасам, входящим в состав текущих активов предприятия. В бухгалтерском учете и в инвентаризационных описях они отражаются отдельно, но как единое целое. Поскольку движение готовой продукции происходит, как правило, интенсивнее, чем сырья и материалов, инвентаризацию продукции следует проводить в сжатые сроки. При этом проверяют не только наличие готовых продукции путем ее обсчета, взвешивания, обмера, но и их комплектность, сортность и другие качественные характеристики. В инвентаризационных описях кроме кода, наименования и количества готовой продукции указывают ее номенклатурный номер, марку, сорт и другие отличительные признаки, предусмотренные в стандартах и технических условиях на готовую продукцию. На залежалую и неполноценную продукцию составляют отдельные описи. Изделия, пришедшие в негодность, в описи не включают. На них составляют специальный акт, в котором указывают причины и виновников порчи готовой продукции, сумму потерь от порчи. Инвентаризационные описи на реализованную готовую продукцию, но не оплаченную в срок покупателями, составляются по каждой отгрузке в отдельности. В них указываются наименование товара и покупателя, дата отгрузки, дата выписки расчетных документов, их номера и суммы в них. [6, с.89] Таким образом, в результате исследования учета выпуска и хранения готовой продукции на предприятии АО «Жайремский ГОК» можно сделать вывод, о том, что учетные работы, отражающие выпуск готовой продукции ведутся в полном объеме и своевременно. Все затраты на производство готовой продукции списываются и обобщаются в конце периода. Готовая продукция приходуется на склады. Также обеспечивается контроль за сохранностью готовой продукции на складах.

2.2 Учет реализации готовой продукции

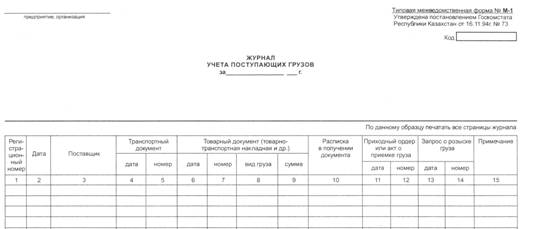

Реализация готовой продукции – это совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. При этом, объектами бухгалтерского учета являются готовая продукция в двух оценках: по фактической себестоимости и по учетным ценам, доходы от реализации готовой продукции или объем реализации (выручка), расходы по реализации готовой продукции, косвенные налоги – акцизы, налог на добавленную стоимость. [17, с.63] На предприятии АО «Жайремский ГОК» отгрузка готовой продукции покупателям производится в соответствии с планом реализации и графиком отгрузки на основании договоров, заключённых с покупателями, или разовых нарядов. На основании договоров в отделе сбыта предприятия выписывают приказы-накладные на отпуск или отгрузку продукции покупателям, которые после отгрузки продукции со склада передают в бухгалтерию для выписки расчётно-платёжных документов. В бухгалтерию поступают также товарно-транспортные накладные, в которых указывают сумму железнодорожного тарифа. На основании этих документов в бухгалтерии выписывают платёжные поручения для оплаты. Юридически продукция, отгруженная покупателям, продолжает оставаться собственностью завода вплоть до оплаты покупателем платёжного поручения. Продукция со склада отпускается непосредственно покупателю или представителю покупателя, имеющему доверенность. В этом случае отпуск продукции оформляется товарно-транспортной накладной. На основании товарно-транспортной накладной составляют платёжное требование (платёжное требование-поручение) и представляют его в банк. Иногородним покупателям готовая продукция отгружается железнодорожным, водным, воздушным или автомобильным транспортом. При отправке по железной дороге выписывают железнодорожную накладную, которая сопровождает груз в пути, а станция отправления выдаёт представителю грузоотправителя квитанцию о приёме груза. Аналогичным образом оформляется отправка готовой продукции другими видами транспорта. На основании этих документов выписывают расчётные документы (счёта-фактуры, платёжные требования, платёжные требования-поручения), в сумму которых помимо количества отгруженной продукции, её качества, стоимости, налога на добавленную стоимость включается сумма транспортных расходов, уплачиваемая покупателем в соответствии с условиями поставки. Реализация готовой продукции в порядке предварительной оплаты оформляется таким же образом. Готовая продукция, помимо отгрузки покупателям, может быть реализована своим работникам, передана в лабораторию для анализа качества. Операция оформляется выпиской расходной накладной, причём, если продукция реализована своим работникам, в расходной накладной следует указать и сумму налога на добавленную стоимость. Под синтетическим учетом реализации готовой продукции понимается отражение в бухгалтерском учете всего объема отгрузки и отпуска в двух оценках: по фактической себестоимости, по отпускным ценам, с целью выявления финансовых результатов деятельности предприятия за отчетный месяц или период с начала года и за год. Составляется журнал учета поступающих грузов (форма М-1) представленная в приложении А. [6, с.305] Реализация готовой продукции отражается в результате корреспонденции следующих счетов бухгалтерского учета: с кредита счета 1320 «Готовая продукция» списывается сумма фактической себестоимости реализованной готовой продукции на дебет счета 7010 «Себестоимость реализованной готовой продукции (товаров, работ, услуг)»; с кредита счета 6010 «Доход от реализации продукции и оказанию услуг» списывается сумма предъявленного счета за отгруженную продукцию на дебет счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

Расходы предприятия по реализации готовой продукции отражаются при их начислении на дебете счета 7110 «Расходы по реализации продукции и оказанию услуг», а при их списании на итоговый доход (убыток) предприятия – дебет счета 5610 «Итоговая прибыль (итоговый убыток)» – кредит счета 7110 «Расходы по реализации продукции и оказанию услуг».

Рассмотрим одну хозяйственную операцию по реализации готовой продукции покупателю, и отражение ее и учетных операций, сопровождающих ее в бухгалтерском учете.

Покупателю была отгружена готовая продукция:

-партия железной руды 32,9 тонн по цене 9 560 тенге за тонну покупателям на сумму 315 000 тенге,

-партия полиметалической руды 18,6 тонн по цене 5 640 тенге за тонну на сумму 105396 тенге

Всего по договорным ценам на общую сумму - 420 396 тенге. Налог на добавленную стоимость 13% на сумму - 54651 тенге 48 тиын. Всего к оплате: 365 744 тенге 52 тиын.

Одновременно с регистрацией данной операции в бухгалтерском учете определяется себестоимость реализованной готовой продукции, для этого количество отгруженной продукции умножается на себестоимость за единицу продукции. Себестоимость добычи и очистки 1 тонны железной руды составляет 4 942 тенге за тонну. Себестоимость добычи и очистки 1 тонны полиметалической руды составляет 2 521,05 тенге за тонну. Себестоимость всей реализованной продукции составила 209482.53 тенге.

Таким образом, в результате реализации готовой продукции предприятие АО «Жайремский ГОК» получило чистый доход в сумме 156261 тенге 47тиын. Корреспонденцию счетов, сопровождающую данную операцию и другие операции, отражающие доходы и расходы предприятия от реализации готовой продукции, а также финансовый результат деятельности предприятия представляет таблица 2.

Таблица 2 - Корреспонденция счетов по учету реализации готовой продукции на предприятии АО «Жайремский ГОК»

| № п\п |

Дата операций |

Содержание операций | Сумма, тенге | Корреспонденция счетов |

|

||||||

| Дт | Кт |

|

|||||||||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

|||||

| 1 | 15.01 | Покупателю предъявлен счет за отгруженную продукцию | 420 396 | 1211 | 6011 |

|

|||||

| 2 | 15.01 | Налог на добавленную стоимость | 54 651,4 | 1211 | 3131 |

|

|||||

| 3 | 15.01 | Списывается с баланса готовая продукция по фактической себестоимости | 209482,5 | 7011 | 1211 |

|

|||||

| 4 | 16.01 | Поступили деньги на расчетный счет от покупателя за отгруженную готовую продукцию | 365 744 | 1041 | 1211 |

|

|||||

| 5 | 17.01 | С расчетного счета перечислен в бюджет налог на добавленную стоимость | 54651 | 3131 | 1041 |

|

|||||

| 6 | 20.01 | Арендодатель выставил счет за коммунальные услуги склада готовой продукции | 20395 | 7110 | 3310 |

|

|||||

| 7 | 20.01 | Отражен налог на добавленную стоимость к возмещению | 3059 | 7111 | 1420 |

|

|||||

| 8 | 25.01 | Начислена заработная плата работникам погрузки готовой продукции | 15000 | 7111 | 3351 |

|

|||||

| 9 | 25.01 |

Произведены отчисления по оплате труда: пенсионные взносы в размере 10% социальный налог 21% |

1500 3150 |

3351 7111 |

1010 3151 |

|

|||||

|

10 | 25.01 | Начислен с зарплаты рабочих индивидуальный подоходный налог | 2775 | 3351 | 3191 | |||||

|

11 | 26.01 | Перечислен в бюджет индивидуальный подоходный налог | 2775 | 3191 | 1041 | |||||

|

12 | 26.01 | Перечислено поставщикам за полученные ТМЗ | 364044 | 3311 | 1031 | |||||

|

13 | 28.01 | Расходы по реализации списаны на итоговый доход (убыток) | 41604 | 5611 | 7111 | |||||

|

14 | 28.01 | Списывается на итоговый доход (убыток) себестоимость реализованной готовой продукции | 209482.5 | 5611 | 7011 | |||||

|

15 | 28.01 | Доходы от реализации готовой продукции отнесены на итоговый доход (убыток) | 420396 | 6011 | 5611 | |||||

|

16 | 28.01 |

На финансовый результат отнесены: Итоговый доход Итоговый убыток |

156261,5 397664,6 |

5611 5411 |

5411 5611 |

|||||

Аналитический учет по движению готовой продукции, расходам по ее реализации, доходу от реализации и расчетам с покупателями ведется в журналах ордерах №11, №14, аналитическим расшифровкам к ним, а также в «Ведомости по учету расчетов с покупателями и заказчиками». (Приложение Б).

2.3 Автоматизация учета готовой продукции на предприятии

Способ обработки хозяйственных операций при ведении бухгалтерского учета выпуска и реализации готовой продукции оказывает существенное влияние на финансовые результаты деятельности предприятия.

Основными направления в области совершенствования учета готовой продукции являются:

- повышение точности и достоверности учетно-вычислительных работ;

- снижение трудоемкости и повышение оперативности учетно-вычислительных работ;

- упорядочение первичной документации;

- обеспечение контроля над сохранностью товарно-материальных запасов на складах;

- обеспечение своевременности отражения в бухгалтерском учете всех хозяйственных операций предприятия;

- обеспечение контроля за состоянием расчетов с покупателями и заказчиками своевременностью оплаты за реализованную продукцию;

- обеспечение контроля за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам. [19, с.187]

Некоторые из направлений совершенствования учета могут обеспечиваться принятием управленческих решений в области системы внутреннего контроля предприятия без применения специализированных бухгалтерских программ. Например, задача обеспечения контроля над сохранностью товарно-материальных запасов на складах решается своевременным и грамотным проведением инвентаризации, ограничением лиц, которым предоставлено право подписывать документы на получение и отпуск материалов и продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов.

Но так как, процесс совершенствование учета на предприятии должен охватывать весь комплекс поставленных задач бухгалтерской службе предприятия не обойтись без применения автоматизированных средств учета бухгалтерских программ, интегрированных бухгалтерских комплекс, которые повышают точность и оперативность учетных работ. [20, с.110]

В неавтоматизированной системе ведения бухгалтерского учета обработка первичных данных и хозяйственных операций предприятия по выпуску и реализации готовой продукции легко прослеживается и обычно сопровождается документами на бумажном носителе информации распоряжениями, счетами, журналами-ордерами.

Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появление случайных ошибок, обыкновенно присущих ручной обработке. Кроме того, компьютерные системы дают в руки администрации широкий выбор аналитических средств, позволяющих оценивать и контролировать деятельность предприятия. Наличие дополнительных инструментов обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических затрат с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. [22, с.77]

Рассмотрим подробнее все достоинства компьютерных систем бухгалтерского учета, присущие большинству из них:

1) Так как весь бухгалтерский и налоговый учет ведется на основании первичных документов, первая задача любой программы – автоматизировать ввод, создание, хранение и учет таких документов. При этом некоторые документы создаются непосредственно в программе, и она должна максимально упростить эту процедуру. Автоматическая нумерация документов и подстановка нужных дат, выбор значений из справочника вместо ввода информации с помощью клавиатуры существенно ускоряет и упрощает создание документов. Если в документах есть расчетная часть, например, следует отдельно выделить налог на добавленную стоимость, то программа автоматически выполнит нужные расчеты. Естественно, программа самостоятельно выведет нужную сумму прописью.

2) Если вручную обработанные данные синтетического и аналитического учета могут расходиться, то при программной обработке этого не может быть. На основе первичных документов создается журнал хозяйственных операций. При отсутствии компьютера эта утомительная работа выполняется бухгалтером вручную. Любая бухгалтерская программа автоматически создается журнал операций на основе введенных документов.

Однако некоторые операции все же приходится вносить вручную. Чем совершеннее бухгалтерская программа и чем лучше она настроена на особенности учета на конкретном предприятии, тем меньше операций вводится вручную. В идеале, весь журнал хозяйственных операций должен создаваться автоматически. Каждая хозяйственная операция порождает одну или несколько проводок, которые помещаются в журнал корреспонденции счетов. Эта операция легко делается автоматически, так что вручную вводить корреспонденции в журнал приходится достаточно редко. Конечно, ввод вручную операции и состоит в описании связанных с ней проводок, так что фактически бухгалтеру все же приходится иногда описывать нужные проводки, но это делается через журнал операций, а не напрямую в журнал проводок. В некоторых программах отдельный журнал проводок отсутствует, и вся работа ведется с журналом хозяйственных операций.

3) Кроме первичных документов, журнала хозяйственных операций и проводок, любая бухгалтерская программа обязательно поддерживает ведение многочисленных справочников. Справочники нужны не только для быстрого ввода документов, но и необходимы при автоматических расчетах.

Ставки налогов, штатный состав предприятия, планы счетов и многая другая информация должна храниться в программе для ее правильного функционирования. При этом в программах имеется возможность редактирования справочника, добавления и удаления из них информации. Также в бухгалтерских программах предусмотрены способы структурирования и поиска, облегчающие работу со справочником.