Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Содержание и характеристика налогов: НДС, акциз, ЕСН, налог на имущество и транспортный налог

Контрольная работа: Содержание и характеристика налогов: НДС, акциз, ЕСН, налог на имущество и транспортный налог

Контрольная работа

По дисциплине «Налоги и налогообложение»

Содержание

Введение

Историческая справка

Налог на добавленную стоимость

Акцизы

Единый социальный налог

Налог на имущество физических лиц

Налог на имущество организаций

Транспортный налог

Задача

Заключение

налог имущество транспорт ндс акциз

Введение

Налоги - необходимое звено экономических отношений любого общества. Изучение основ налогообложения и налоговой системы Российской Федерации является составной частью современного экономического образования. Налоги как особая форма финансовых отношений обеспечивают формирования доходной части бюджетов всех уровней и являются эффективным инструментом государственного регулирования социально-экономических отношений.

Налоговая система современного общества включает законодательно установленную совокупность налогов и сборов, уплачивающих налогоплательщиками, а также совокупность органов государственного управления, обеспечивающих контроль за налоговыми поступлениями в бюджетную систему.

Налоговая система России представлена совокупностью действующих в настоящее время на ее территории существенных условий налогообложения, к которым относятся:

· система налогов, взимаемых в РФ;

· система и принципы налогового законодательства; общие элементы налогов;

· порядок распределения налогов по уровням бюджетов;

· права, обязанности и ответственность налогоплательщиков;

· формы и методы налогового контроля;

· порядок и условия налогового производства.

Историческая справка

а) Развитие налогообложения в Древней Руси

Понятие "Древнерусское государство" довольно условно. Действительно, славянские племена появились на территории современной России после нашествия гуннов в 5-6 вв. Первое централизованное государство – Киевская Русь – возникает в 9 в, а через 150 лет начинается его распад на независимые княжества. В 13 в татары покоряют Русь, а в 14 в. начинается объединение русских земель вокруг Московского княжества. Процесс образования государства во главе с Москвой завершается в 1521г., и с этого времени правомерно говорить о генезисе налогов и системе налогов в России. Основной формой налогов выступала дань. Потребности князя на первых порах ограничивались расходами на содержание дружины, которые в известной мере покрывались военной добычей. С укреплением княжеской власти, необходимостью увеличения поступлений в княжескую казну (строительство Киева и др. городов) происходит некоторое упорядочение налоговой системы. К этому времени налаживается торговля и с соседними странами. Изменение порядка взимания дани и оброка было вызвано и сопротивлением народа против произвола в собрании податей.

С развитием производительных сил и производственных отношений, с расширением границ государства усложняются и формы налогов. Возникла необходимость в общественных подстройках (города, укрепления, церкви, дороги и т. п.), содержания аппарата управления, поддержания внутреннего порядка, финансирование посольств и т.д. Налоги собирались в нескольких формах: дань, оброк, подать, урок, дары, поклоны, нормы, поборы. Подать - собирательный термин, равнозначный налогу и объединяющий и дань, и оброк, и урок.

В 10 в. возникают и развиваются княжеские хозяйства, что приводит к переводу части податей на денежную основу. Возникновение денежных налогов стало возможным благодаря росту торговли Киева с соседними государствами, что обеспечивало приток золота и серебра. Развивается и внутренняя торговля, что было следствием возникновения городов и связанного с этим процессом углубления общественного разделения труда. Данный процесс обуславливает появление пошлин с внешней торговли. Наконец, интенсивное строительство городов, крепостей, дорог приводит к возникновению личных повинностей. В большинстве княжеств в качестве основы обложения выступала соха. Особенностью этой сугубо русской единицы является уравнительный принцип. Соха включала в себя земельный участок определенного размера с учетом качества земли, к которому приписывалось тяглое население. Хозяйство, включенное в соху, несло коллективную ответственность за полноту и своевременность уплаты подати. Внутри сохи действовал раскладочный принцип.

Налоговая система развивалась по трем направлениям: основу налогового обложения составляли прямые натуральные налоги на нужды централизованного государства; все большее значение получали косвенные налоги, имевшие, как правило, денежный характер; формировалась система дополнительных сборов и повинностей для содержания местных органов власти. Посошная система возникает со времен удельных княжеств, однако всеобщей окладной единицей становится лишь с образованием Московской Руси. Развитие местных органов управления приводит к возникновению дополнительной системы платежей.

На рубеже 15-16 вв. в России зарождается косвенное обложение. Возникают государственные религии, кабацкие сборы, возрастают пошлины. Появление косвенных налогов – свидетельство расширения товарно- денежных отношений, что является закономерным в условиях увеличения городского населения и роста крупных земледельческих хозяйств ( дворян, монастырей, бояр).

б) Налогообложение в России 17-19 вв

Объектом обложения продолжает выступать "соха". В России существовала система личных повинностей, включавшая в себя ямскую повинность, ратную повинность, повинность дел городового, домового, осторожного, засечного и губного, мостовщину, повинность содержания государственных лошадей и пр.

Наиболее запутанную систему представляли внутренние пошлины, которые взимались с каждого товара отдельно и не один раз – в соответствии с количеством и качеством реализуемых товаров. Характерной особенностью внутренних пошлин является многократность обложения. Часть пошлин шла в доход казны, а часть – на покрытие расходов по обслуживанию рынка. Внешние пошлины не играли большой роли в доходах казны в силу неразвитости торговых связей и имели односторонний характер, так как ими облагались лишь ввозимые товары.

Религии не являются изобретением какой-либо одной страны. Они возникают независимо друг от друга в разных странах. В 17 в. в России были известны следующие религии: винная, соляная, жемчужная, монетная, звериная, почтовая, религия поташная и смольчужная и др.

Т.о. в 17 в. в России формируется финансовая система – основную часть налогов составляют денежные изъятия. В эпоху Петра Первого резко возросло число и бремя денежных налогов. Развивались косвенные налоги: пошлины, монополии и религии. В конце 19 в. существенно возросла роль косвенных налогов, и прежде всего питейных налогов. К началу 20 в. в России действовали следующие косвенные налоги: на сахар, списки, нефть, табак, пиво, фруктово-виноградные вина, питейную монополию, таможенные налоги и сборы, налоги с наследства, гербовые пошлины. В систему косвенных налогов следует включить доход от монопольной цены на продукцию казенной промышленности и монопольных тарифов на железнодорожные перевозки. Наиболее значительными прямыми налогами были выкупные платежи, поземельный налог и промысловый налог.

г) Система налогообложения в России в начале 20 в.

Налоговая система России начала 20 в. характеризуется превалированием роли косвенного обложения в формировании доходной части бюджета. Доходы обыкновенного бюджета подразделялись на следующие группы: прямые налоги, косвенные налоги, пошлины, правительственные религии, казенные имущества и капиталы, отчуждения государственных имуществ, выкупные платежи, возмещение расходов государственного казначейства и прочие доходы.

В 1875 г. был введен поземельный налог. Сумма поземельного налога устанавливалась централизованно для губернии исходя из средней ставки и из площади земли и леса.

Промысловое обложение было введено в России в 1824 г., а в 1885 г. были введены дополнительные процентный и раскладочный сборы в зависимости от уровня доходности. Государственный промысловый налог состоял из двух частей: основного и дополнительного.

д) Налогообложение в России периода НЭП

Первым денежным налогом в условиях НЭП был промысловый налог, введенный в действие в июле 1921 г. Он взимался с частных торговых и промышленных предприятий и состоял из двух частей: патентного и уравнительного сборов.

С 1922 г. стал взиматься подоходно – поимущественный налог с доходов частных лиц, доходов рабочих и служащих от работы по найму, если они превышали определенный размер. Сельское население освобождалось от уплаты налога.

Взимание подоходного налога с государственных и кооперативных организаций началось с 1923 г.

После перехода к новой экономической политике одновременно с формированием системы прямого налогообложения государство вводит и косвенные налоги в виде акцизов на отдельные товары.

Таким образом, проводимая государством в дальнейшем налоговая политика выходила не из всесторонне взвешенного анализа жизнеспособности того или иного общественного экономического уклада, полезности его для страны, а из упрощенно понимаемых потребностей пролетарского государства в формированной нациализации народного хозяйства.

е) Налоги в условиях централизованного планирования и управления экономикой

Крупным мероприятием в перестройке финансовой работы явилась налоговая реформа 1930г., которая привела к изменению системы платежей предприятий в бюджет и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота, в котором было объединено множество налогов и сборов. В частности: промысловый налог, акцизы, плата за эксплуатацию лесов.

С этого периода и до начала 1990-х гг. в СССР юридически (но не фактически) перестали существовать косвенные налоги.

В рассматриваемый период население было обязано уплачивать следующие налоги: подоходный налог с населения; налог на холостяков, одиноких и малосемейных граждан СССР; сельскохозяйственный налог; налог с владельцев строений; земельный налог; налог с владельцев транспортных средств.

Налог на добавленную стоимость (НДС)

a) Экономическая характеристика налога.

НДС- это наиболее распространенный налог на товары и услуги в налоговых системах различных стран, в том числе России. НДС, являясь косвенным налогом, влияет на процессы ценообразования, структуру потребления, а также регулирует спрос. Многолетний опыт использования НДС в зарубежных странах показал, что он является одним из наиболее эффективных фискальных инструментов государства.

При решении задачи развития рыночных отношений в России возникла необходимость реорганизации налога с оборота, действовавшего с 1992 г., который более чем на 80% мобилизовался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. В новых условиях, предполагающих свободное ценообразование на основе спроса и предложения, исключалась возможность формирования бюджета посредством налога с оборота в том его виде, в котором он применялся в СССР. В то же время государство должно иметь стабильный источник доходов бюджета, что и предопределило введение в Российской Федерации с 1 января 1992 г. налога на добавленную стоимость. Тем самым обеспечивался равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов независимо от организационно-правовых форм и форм собственности.

В российской системе бухгалтерского учета не предусмотрен порядок отражения величины добавленной стоимости, что не позволяет достоверно определить объект налогообложения, усложняет методику исчисления налога и расширительно трактует объект налогообложения. НДС определяется как форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. Для правильного исчисления и уплаты НДС необходимы соответствующая информационная база, системы учета и контроля.

б) Налогоплательщики

Плательщиками НДС являются все предприятия и организации вне зависимости от видов деятельности, форм собственности, ведомственной принадлежности, организационно-правовых форм, численности работающих и т.д., имеющие статус юридических лиц, осуществляющих производственную и иную коммерческую деятельность и на которых в соответствии c налоговым законодательством возложена обязанность уплачивать НДС.

Плательщиками являются также индивидуальные (семейные) частные предприятия, осуществляющие реализацию товаров, работ и/или услуг, облагаемых данным налогом, предприятия c иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность на российской территории, a также международные объединения и иностранные юридические лица, осуществляющие эту деятельность на территории России.

Обязаны уплачивать НДС компании, фирмы, любые другие организации, образованные в соответствии c законодательством иностранных государств, осуществляющие производственную или иную коммерческую деятельность на российской территории.

Плательщики НДС по реализации транспортных услуг имеют свои особенности в зависимости от характера перевозок. По железнодорожным перевозкам плательщиками выступают управления железных дорог, производственные объединения железнодорожного транспорта. При этом подсобно-вспомогательные организации, не относящиеся к перевозочной деятельности железных дорог, являются самостоятельными плательщиками налога по осуществляемым ими видам деятельности.

При осуществлении авиационных перевозок плательщиками являются авиакомпании, аэропорты, объединенные авиаотряды, авиационно-технические базы и другие организации гражданской авиации. Пароходства, порты, отряды аварийно-спасательных работ, бассейновые управления морских путей и другие организации морского и речного транспорта выступают плательщиками налога при реализации транспортных услуг по морским и речным перевозкам. По автомобильным перевозкам обязанность уплаты НДС налоговым законодательством возложена на производственные организации и объединения автомобильного транспорта.

Вместе с тем НК РФ впервые в практике российского налогообложения предусмотрел возможность освобождения как юридических, так нефизических лиц от исполнения обязанностей налогоплательщика. Согласно положениям Кодекса организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров, работ и/или услуг этих организаций и предпринимателей, без учета НДС, не превысила в совокупности 1 млн руб. Вместе с тем необходимо иметь в виду, что указанное положение не распространяется на плательщиков НДС, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Не применяется это положение и в отношении обязанностей, возникающих по уплате НДС в связи с ввозом товаров на российскую таможенную территорию.

При исчислении и уплате НДС наиболее сложно как экономически, так и чисто технически определить облагаемый оборот. Из самого названия налога вытекает, что НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства.

В связи с этим необходимо знать, что такое "добавленная стоимость" и как она рассчитывается. Добавленная стоимость - это разница между стоимостью реализованньх товаров, работ и/или услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Отсюда логически должно было бы вытекать, что объектом обложения НДС служит эта добавленная стоимость.

Однако действующее в России налоговое законодательство установило иной объект обложения этим налогом - Объектом налогообложения

в) Объект налогообложения и налоговая база

Объект налогообложения представляет собой юридический факт, с которым налоговое законодательство связывает возникновение обязанности налогоплательщика уплатить налог.

Согласно п. 1 ст. 146 НК РФ объектом налогообложения по НДС признаются следующие операции:

· реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (выполнение работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

· передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

· выполнение строительно-монтажных работ для собственного потребления;

· ввоз товаров на таможенную территорию РФ.

НК РФ выделяет некоторые категории сделок, влекущие смену собственника имущества и предполагающие передачу результатов выполненных работ (оказанных услуг) третьим лицам, но не признаваемые для целей налогообложения реализацией.

Не признаются реализацией товаров (работ, услуг) следующие операции:

1) передача основных средств нематериальных активов и иного имущества некоммерческим организациям на осуществление основной деятельности, не связанной с коммерческой деятельностью;

2) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей и подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государсгвенной власти и органам местного самоуправления (или по решеиню указанньх органов специализированным организациям, осущесгвляющим использоваине или эксплуатацию указанных объектов по их назначению);

3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

4) вьполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них функций в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством РФ, законодательством субъектов Федерации, актами органов местного самоуправления;

5) передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям..

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных или приобретенных им на стороне товаров (работ, услуг).

г) Налоговые ставки

Налоговый период по НДС составляет один календарный месяц.

Для налогоплательщиков с ежемесячными (в течение квартала) суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 1 млн. руб., налоговый период – один квартал.

Применяются следующие налоговые ставки.

1. Налогообложение производится по нулевой ставке (0°/о) при реализации:

1) товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств-участников Содружества Независимых Государств), вывезенных в таможенном режиме экспорта при условии представления в налоговые органы соответствующих документов;

2) работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 (по сопровождению, транспортировке, погрузке и перегрузке зкспортируемых за пределы территории РФ товаров и импортируемых в РФ, выполняемых российскимиперевозчиками) и иных подобных работ (услуг);

3) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию;

4) услуг по перевозке пассажиров и багажа при условии, чтопункт отправления или пункт назначения пассажиров и багажа расположен за пределами территории РФ, при оформлении перевозок на основе единых международных перевозочных документов;

5) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с вьполнением работ (оказанием услуг)непосредственно в космическом пространстве;

б) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, ЦБ РФ, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и прировненными к ним представительствами или личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

2. Налогообложение по 10%-ной налоговой ставке производится при реализации ряда продовольственных товаров и товаров для детей согласно перечням, содержащимся в гл. 21 НК РФ (продовольственные товары, товары детского ассортимента, книжная продукция, связанная c образованием, наукой, культурой и т.д.).

3. Во всех остальных случаях налогообложение производится по налоговой ставке 18%.

4. Для определения доли налога в продажной цене товаров (работ, услуг), облагаемых по ставке 18%, налоговая ставка определяется как отношение ставки налога к налоговой базе, принятой за 100% и увеличенной на 18% (18: 118 • 100%), при ставке 10%- соответственно (10: 110. 100%). Эти ставки используются и для исчисления суммы налога при получении от покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой помощи, пополнения фондов специального назначения, авансовых сумм, арендной платы, средств, полученных от взимания штрафов, пеней, неустоек за нарушение обязательств, предусмотренных договором поставки товаров (выполнения работ, оказания услуг), при удержании НДС налоговыми агентами из доходов иностранных налогоплательщиков.

д) Порядок исчисления и уплаты в бюджет.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога.

Сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), исчисляется по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля цен.

При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ, как правило, не включаются в расходы, принимаемые к вычету при исчислении налога на доходы организаций (налога на доходы физических лиц).

Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ, включаются в расходы, принимаемые к вычету при исчислении налога на доходы организаций (налога на доходы физических лиц), в случае использования указанных товаров (работ, услуг) при:

1) производстве и(или) реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению;

2) производстве и(или) передаче товаров (работ, услуг), операции по передаче (выполнении работ, оказанию услуг) которых для собственных нужд признаются объектом налогообложения, но не подлежат налогообложению;

3) реализации товаров (выполнении работ, оказании услуг), местом реализации которых не признается территория РФ.

В случае принятия налогоплательщиком сумм налога, указанных выше к вычету или возмещению, соответствующие суммы налога подлежат восстановлению и уплате в бюджет.

В случае частичного использования покупателем приобретенных товаров (выполненных работ, оказанных услуг) в производстве и(или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, а частично - в производстве и(или) реализации товаров (работ, услуг), операции по реализации которых освобождены от налогообложения, суммы налога, предъявленные продавцом указанных приобретенных товаров (работ, услуг), включаются в затраты, принимаемые к вычету при исчислении налога на доходы организаций (налога на доходы физических лиц), или подлежат налоговому вычету в той пропорции, в которой указанные приобретенные товары (работы, услуги) используются для производства и(или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения). Указанная пропорция определяется исходя из стоимости товаров (работ, услуг), операции, по реализации которых подлежат налогообложению (освобождены от налогообложения), в общем объеме выручки от реализации товаров (работ, услуг) за отчетный налоговый период.

Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные при ввозе товаров на территорию РФ, учитываются в стоимости соответствующих товаров (работ, услуг) в случае:

1) приобретения (ввоза) товаров (работ, услуг) лицами, не являющимися налогоплательщиками в соответствии со ст. 170 НК РФ либо освобожденными от обязанностей налогоплательщика;

2) приобретения (ввоза) амортизируемого имущества для производства и(или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг).

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии с тем, как это рассмотрено ранее, на налоговые вычеты.

Вычетам подлежат суммы налога предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ. в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении:

1) товаров (работ, услуг), приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения;

2) товаров (работ, услуг), приобретаемых для перепродажи.

Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг)

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, в случае расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая сумма налога по облагаемых операциям, уменьшения на сумму налоговых вычетов.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со сг. 166 НК РФ, сумма указанного налога, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю.

Положительная разница между суммой налоговых вычетов и общей суммой налога, исчисленного по операциям, признаваемым объектом налогообложения по ставке 0%, подлежит возмещению налогоплательщику.

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими налогоплательщиками в случае выставленная ими покупателю счета-фактуры с выделением суммы налога:

1)налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2)налогоплательщиками, имеющими освобождение от налогообложения. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счет-фактуре, переданном покупателю товаров (работ, услуг.

Акцизы

а) Экономическая характеристика

Акцизы – один из самых старых налогов. Этот вид налогов издавна использовался государями при единоличном установлении источников пополнения своей казны и государством (например, правителями Древнего Рима). В царской России в 1901 г. акцизы давали казне 61% доходов. Акцизы, пожалуй, самая древняя форма налогообложения, не считая пошлин.

Акцизы – вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в цену товара и тариф.

В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников дохода бюджета; во-вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных товаров) и регулирования спроса и предложения товаров.

Акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителем. В отличие от НДС этим налогом облагается вся стоимость товара, включая и материальные затраты.

б) Налогоплательщики

Налогоплательщиками акцизов являются организации и индивидуальные предприниматели, производящие и реализующие подакцизные товары и подакцизное минеральное сырье. Плательщиками акцизов признаются также лица, перемещающие подакцизные товары и подакцизное минеральное сырье через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция с объемной долей этиловдго спирта более 9%;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки и другая пищевая продукция с объемной долей этилового спирта более l,5%);

4) пиво;

5) табачная продукция;

6) ювелирные изделия;

7) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для (инжекторных) двигателей.

Подакцизным минеральным сырьем является природный газ.

в) Объект налогообложения и налоговая база

Основными объектами налогообложения признаются операции по реализации на территории РФ произведенной подакцизной продукции ее производителями, в том числе передача товаров собственности и ее использование при натуральной оплате, реализация алкогольной продукции с акцизных складов, ввоз подакцизных товаров на таможенную территорию РФ, а также ряд иных операций по передаче и продаже подакцизных товаров и подакцизного минерального сырья. При этом к производству подакцизньх товаров приравнивается их розлив, а также любые виды смешения товаров в местах их хранения и реализации, в результате которого получается подакцизный товар. Операции по реализации несоответствующим ГОСТу видам топлива не подлежат налогообложению акцизом.

Налоговая база определяется отдельно по каждому виду подакцизных товаров и подакцизного минерального сырья в зависимости от применяемых в отношении этих товаров и сырья налоговых ставок.

Для организации и индивидуальных предпринимателей налоговый период составляет один календарный месяц.

г) Порядок исчисления и уплаты в бюджет.

При уплате акцизов налогоплательщик вправе уменьшить сумму налога, подлежащую перечислению в бюджеты, на некоторые вычеты. Так, вычетам подлежат суммы акцизов, уплаченные при приобретении или ввозе подакцизных товаров, если в дальнейшем они используются в качестве сырья для дальнейшей обработки. Вычитаются также суммы уплаченных ранее акцизов при возврате покупателями подакцизных товаров или отказа от них. Алкогольная продукция подлежит обязательной маркировке марками акцизного сбора.

Стоимость авансового платежа, уплаченного при приобретении специальных акцизных либо региональных марок, также подлежит вычету. Вычетам подлежат суммы акциза, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, исполъзованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции. При этом вычету подлежит сумма налога в размере, не превышающем сумму налога, исчисленную по формуле:

С=[(А х К): 100%] х О,

где С - сумма акциза, уплаченная по спирту этиловому, использованному для производствавина;

А - налоговая ставка на 1 л стопроцентногового спирта;

К - крепость вина;

О- объем реализованного вина.

К вычету принимаются только суммы, фактически уплаченные налогоплательщиком при условии наличия подтверждающих расчетных документов и счетов-фактур, выставленных продавцами подакцизной продукции. Суммы акцизов по подакцизным товарам, использованным в качестве сырья для производства других подакцизных товаров, принимаются к вычету при одновременном соблюдении двух условий: их фактической оплаты и списания стоимости использованных подакцизных товаров на затраты по производству реализованных подакцизных товаров.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму акциза по реализованным подакцизным товарам, то в этом периоде акциз не уплачивается. Сумма превышения налоговых вычетов подлежит зачету в (следующем налоговом периоде). Если и после зачета останется некоторая сумма превышения, то она может быть направлена на исполнение налоговых обязательств по другим налогам и сборам, на уплату пени, на погашение недоимки и присужденных санкций в рамках одного бюджета. По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению.

Единый социальный налог (ЕСН)

а) Экономическая характеристика

Единый социальный налог (далее ЕСН) - это новый налог, который заменил уплачиваемые до 1 января 2001 г. страховые взносы в государственные социальные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ). Экономическая сущность данного налога заключается в том, что он предназначен для мобилизации средств с целью реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Переход к взиманию ЕСН стал результатом работы по совершенствованию сбора страховых взносов и контроля за их посгуплением. ЕСН был введен в целях повышения эффективности использования средств государственных социапьных внебюджетных фондов, применения более обоснованных тарифов поступлений в фонды и методики их исчисления, проведения политики большей прозрачности средств и ответственности за их целевое использование.

Отсутствие опыта в организации функционирования государственных внебюджетных фондов и сложная экономическая ситуация в стране стали причиной существенных недостатков в их деятельности (недостаточно эффективный сбор страховых взносов, отсутствие прозрачности в использовании средств) и изъятия платежей (сложность процедуры уплаты и высокая налоговая нагрузка на ФОТ). Многочисленные нормативные акты, вводимые социальными фондами, создавали различные условия обложения предприятий, порядок предоставления отсрочки по недоимкам.

Основная проблема заключалась в том, что существовавшие независимо друг от друга налоговая система и система платежей во внебюджетные социальные фонды приводили к неэффективному расходованию государственных средств и дублированию функций различных органов. Введение ЕСН позволило снять проблему дублирования функций государственных внебюджетных социальных фондов и налоговых органов. Теперь в отношении налогоплательщиков ЕСН налоговые органы проводят все предусмотренные законодательством мероприятия налогового контроля, взыскивают суммы недоимки, пеней и штрафов, проводят в установленном порядке зачет (возврат) излишне уплаченных сумм налога.

С введением ЕСН государственные внебюджетные социальные фонды (кроме фонда занятости населения) не ликвидированы. В них установлена единая налоговая база - выплаты , начисленные в пользу работников. Введен достаточно сложный механизм исчисления этого налога, предусмотрено несколько регрессивных шкал

ставок для различных категории налогоплательщиков. Сохранено исчисление сумм налога отдельно в отношении каждого фонда.

Особо следует отметить, что порядок расходования средств социальных фондов установлен законодательством РФ. Другими словами, за фондами остались функции расходования средств по государственному пенсионному, социальному и медицинскому страхованию. Кроме того, сохранены особенности исчисления и уплаты взносов на обязательнсе социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, взносов на обязательное медицинское страхование неработающего населения в Фонд обязательного медицинского страхования.

б)Налогоплательщики.

Плательщики единого социального налога делятся на две категории:

- к первой категории относятся юридические и физические лица, являющиеся работодателями, которые производят выплаты наемным работникам;

- ко второй категории относятся лица, получающие доходы в результате собственной деятельности.

В случае если налогоплательщик одновременно относится к обеим категориям, то он признается отдельным налогоплательщиком по каждому отдельно взятому основанию.

Не являются плательщиками единого социального налога организации и индивидуальные предприниматели, которые перешли на уплату налога на вмененный доход для определенных видов деятельности. Они не исчисляют единый социальный налог в части доходов, получаемых от этих видов деятельности.

Лица, получающие доходы в результате собственной деятельности (к ним отнесены индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств и адвокаты) не уплачивают единые социальный налог в части суммы, зачисляемой в Фонд социального страхования Российской Федерации.

в) Объект налогообложения и налоговая база

Объектом налогообложения для исчисления налога признаются:

- для налогоплательщиков, относящихся к первой категории выплаты и иные вознаграждения, начисляемые ими в пользу своих работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, (выполнение работ, оказание услуг), по авторским и лицензионным договорам;

выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, на связанных с налогоплательщиком трудовым договором либо договором гражданско-правового характера, либо авторским или лицензионным договором.

Выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превышающих 1000 рублей в расчете на одного работника за календарный месяц.

Не признаются объектом налогообложения выплаты, которые производятся за счет средств, остающихся в распоряжении организации после уплаты налога на доходы организации, или средств, остающихся в распоряжении индивидуального предпринимателя либо физического лица после уплаты налога на доходы физических лиц.

- для налогоплательщиков, относящихся ко второй категории доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является доход, определяемый исходя из стоимости патента.

Налоговая база по единому социальному налогу определяется для налогоплательщиков, относящихся к первой категории, как сумма выплат и иных вознаграждений, являющихся объектом налогообложения и начисленных работодателями за налоговый период, а для налогоплательщиков, относящихся ко второй категории, как сумма доходов, являющихся объектом налогообложения и полученных этими налогоплательщиками за налоговый период.

Налогоплательщики, относящиеся к первой категории, определяют налоговую базу отдельно по каждому работнику с начала года нарастающим итогом

г)Ставки налога

Базовая ставка единого социального налога составляет 35,6 %, в том числе:

- в Пенсионный фонд РФ – 28 %;

- в Фонд социального страхования РФ – 4,0 %;

- в Федеральный фонд обязательного медицинского страхования – 0,2 %;

- в территориальные фонды обязательного медицинского страхования – 3,4 %.

д)Порядок исчисления и уплаты в бюджет.

Налогоплательщики - работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма определяется как соответствующая процентная доля созданной налоговой базы. При этом сумма налога, зачисляемая в составе социального налога в Фонд социального страхования, должна быть уменьшена на произведенные налогоплательщиками самостоятельно расходы на цели государственного социального страхования, предусмотренные российским законодательством.

Указанные налогоплательщики производят уплату авансовых платежей по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. При этом законодательством запрещено банкам выдавать своему клиенту-налогоплательщику средства на оплату труда, если этот налогоплательщик не представил в банк платежных поручений на перечисление налога. Для правильного исчисления причитающихся сумм налога налогоплательщики должны вести учет отдельно по каждому из работников о суммах выплаченных им доходов и суммах налога, относящихся к этим доходам.

Налог на имущество физических лиц

а) Экономическая характеристика

Налог на имущество физических лиц установлен в Российской Федерации в соответствии c Федеральным законом от 09.12.1991 г. Ns 2003.1 в качестве местного налога. Это один из немногих налогов, правовая основа которого была заложена на заре формирования налоговой системы России и c тех пор не претерпела принципиальных поправок, за исключением, пожалуй, ставок налога. Этим законом органам местного самоуправления предоставлены значительные права по установлению ставок налога, в частности установлены предельные ставки налога на отдельные виды имущества. Конкретные ставки налога устанавливаются представительными органами местного самоуправления. Вместе c тем несколько ограничены права местных органов по предоставлению льгот по налогу

б) Налогоплательщики

Плательщиками налогов на имущество физических лиц являются граждане Российской Федерации, иностранные граждане и лица без гражданства (далее - физические лица), имеющие на территории Российской Федерации в собственности имущество, признаваемое Законом Российской Федерации "О налогах на имущество физических лиц" объектом налогообложения.

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе.

В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом налогоплательщиком может быть одно из этих лиц, определяемое по соглашению между ними.

в)Объект налогообложения и налоговая база

Объектами налогообложения являются находящиеся в собственности физических лиц:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения (далее - строения, помещения и сооружения);

самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства, за исключением весельных лодок (далее - водно-воздушные транспортные средства).

Налоговой базой для исчисления налога на строения, помещения и сооружения является суммарная инвентаризационная стоимость объекта, определяемая органами технической инвентаризации.

Инвентаризационная стоимость - это восстановительная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги.

Суммарная инвентаризационная стоимость - это сумма инвентаризационных стоимостей строений, помещений и сооружений, признаваемых объектами налогообложения и расположенных на территории представительного органа местного самоуправления, устанавливающего ставки по данному налогу.

д)Порядок исчисления и уплаты в бюджет.

Налоги на имущество физических лиц исчисляются налоговым органом по месту нахождения объектов налогообложения. В случае, когда физическое лицо не проживает по месту нахождения имущества, признаваемого объектом налогообложения, налоговое уведомление на уплату исчисленного налога направляется в налоговый орган по месту жительства налогоплательщика для взыскания налога и перечисления в бюджет по месту нахождения имущества.

При получении налогового уведомления на уплату налога налоговый орган по месту жительства налогоплательщика обязан его принять и вручить налогоплательщику, а также взыскать и обеспечить перечисление налога на имущество в бюджет по месту нахождения объекта налогообложения.

Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

Если у налогоплательщика в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил по всем объектам единую ставку налога, то налог исчисляется с суммарной инвентаризационной стоимости всех этих объектов.

Если у налогоплательщика в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил различные ставки налога в зависимости от типа их использования (жилого или нежилого назначения, используемые для личных или коммерческих целей и т.п.) или иных критериев, то налог исчисляется с суммарной инвентаризационной стоимости каждого типа объектов.

Налог на водно-воздушные транспортные средства исчисляется на основании налогооблагаемой базы по состоянию на 1 января того года, за который начисляются платежи.

Если транспортное средство находится в собственности нескольких физических лиц, налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

Налог на имущество организаций

а) Экономическая характеристика

Налог на имущество организаций установлен на территории РФ c 1 января 1992 г. Законом РФ от 13.12.1991 г. № 2030-1 в качестве регионального налога.

В 2003 г. была принята соответствующая глава НК РФ, которая заменила собой данный Закон. Этой главой в порядок исчисления и уплаты налога внесен ряд принципиальных изменений.

В частности, в целях стимулирования развития производства и подготовки к введению налога на недвижимость предусмотрено существенное сужение объектов налогообложения за счет исключения из налогообложения таких объектов, как готовая продукция, сырье и материалы, товары и некоторые другие.

В целях сохранения поступлений по данному налогу на уровне сложившихся поступлений за последние годы увеличен предельный размер налоговой ставки по сравнению с действовавшим до введения данной главы Кодекса.

Во избежание неоднозначного толкования норм закона при передаче имущества в совместную деятельность или доверительное управление установлен отдельный порядок определения в этом случае налоговой базы.

Особый порядок определения налоговой базы установлен также для иностранных организаций, имеющих недвижимое имущество на территории РФ, но не осуществляющих деятельность на этой территории.

Исходя из статуса данного налога, он вводится на соответствующей территории законодательными (представительными) органами власти субъектов РФ. Они же устанавливают конкретные ставки этого налога, дополнительные сверх предусмотренных федеральным законом льготы для отдельных категорий налогоплательщиков. Указанные региональные органы определяют также порядок и сроки уплаты данного налога, форму отчетности по нему.

б) Налогоплательщики

Налогоплательщиками налога признаются:

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

в)Объект налогообложения и налоговая база

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств. Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта Российской Федерации, в течение 10 дней со дня оценки (переоценки) указанных объектов.

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

д) Порядок исчисления и уплаты в бюджет.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по итогам налогового периода, т. е. календарного года, и суммами авансовых платежей по налогу, исчисленных и внесенных в бюджет в течение года.

При этом сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации или месту постановки на учет в налоговых органах постоянного представительства иностранной организации, в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, a также в отношении имущества, облагаемого по разным налоговым ставкам.

Порядок и конкретные сроки уплаты авансовых платежей по налогу и окончательной суммы налога по итогам налогового периода устанавливаются законами субъектов РФ. Если законом субъекта РФ не предусмотрено иное, то в течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу. По истечении налогового периода налогоплательщики должны уплатить окончательную сумму налога.

Налог и авансовые платежи по налогу в части имущества, находящегося на балансе российской организации, подлежат уплате в бюджет по местонахождению указанной организации.

Транспортный налог

а) Экономическая характеристика

Региональный транспортный налог введен в действие с 1 января 2003 г, взамен действовавших до того времени налога с владельцев транспортных средств, регулируемого Федеральным законом « О дорожных фондах в Российской Федерации», и налога на водно-воздушные транспортные средства, регулируемого Законом « О налогах на имущество физических лиц».

Указанный налог установлен гл. 28 НК РФ и как и все региональные налоги, вводится в действие законами субъектов Федерации исходя из положений Кодекса. Налог является обязательным, поскольку субъектам Федерации не предоставлено право не вводить его на соответствующей территории. При этом Кодекс предоставил право законодательным (представительным) органам власти субъектов Федерации определять;; только следующие характеристики данного налога: ставку налога (в границах, установленных НК РФ), порядок и сроки его уплаты, форму отчетности по данному налогу. Кроме того, при установлении налога в эаконах субъектов Федерации могут также предусматриваться налоговые льготы и соответствующие основания для их применения налогоплательщиками. Таким образом, НК РФ предоставил субъектам Федерации достаточно существенные полномочия по установлению и введению транспортного налога.

б)Налогоплательщики

Плательщиками налога являются физические лица и организации, на которых в соответствии с российским законодательством зарегистрированы транспортные средства, признанные объектом налогообложения. При этом имеется определенная осоенность установления налогоплательщика по транспортным средствам, зарегистрированным на физических лиц и переданным ими на основе доверенности на право владения и распоряжения другим лицам до момента официального опубликования закона о транспортном налоге. В этом случае налогоплательщиком выступает лицо, указанное в данной доверенности. При этом физические лица, на которых зарегистрированы транспортные средства, обязаны уведомить налоговый орган по месту жительства о передаче их на основе доверенности другим лицам.

в)Объект налогообложения и налоговая база

Объектом налогообложения НК РФ установил автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты , парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другие водные и воздушные транспортные средства, зарегистрированные в установленном

российским законодательством порядке.

Вместе с тем НК РФ установлен достаточно широкий перечень транспортных средств, которые не относятся к объектам налогообложения. В частности, не облагаются налогом весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л. с.

Полученные или приобретенные через органы социальной защиты населения автомобили с мощностью двигателя до 100 л. с., или 73,55 кВт, а также автомобили легковые, специально оборудованные для использования инвалидами, не подлежат обложению транспортным налогом.

Не являются объектом налогообложения промысловые морские и

речные суда, а также пассажирские и грузовые морские, речные и воздушные суда,

находящиеся в собственности, на праве хозяйственного ведения или оперативного

управления у организаций, основным видом деятельности которых является

осуществление пассажирских или грузовых перевозок.

Тракторы, самоходные комбайны, специальные автомашины (моло

ковозы, машины для перевозки птицы, скота, автомобили ветеринарной

помощи, технического обслуживания и др.) освобождаются

от обложения налогом,

если они зарегисгрированы на сельскохозяйственных

товаропроизводителей и используются при сельскокозяйственных работах для производства сельскокозяйственной продукции. К этой же категории относятся самолеты и вертолеты

санитарной авиации и медицинской службы. Транспортные средства, принадлежащие

на праве хозяйственного ведения или оперативного управления федеральным органам

исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба, также не подлежат

налогообложению, поскольку не являются объектом обложения.

Не могут облагаться налогом также транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона или кражи документом, выдаваемым уполномоченным на то органом.

Налоговая база по налогу установлена в зависимости от категории объекта налогообложения. В частности, по транспортным средствам, имеющим двигатели, налоговой базой является мощность двигателя транспортного средства в лошадиных силах, а по воздушным транспортным средствам, для которых определяется тяга реактивного двигателя, - паспортная статическая тяга реактивных двигателей на взлетном режиме в земных условиях в килограммах силы.

В отношении водных несамоходных, т. е. буксируемых, транспортных средств, по которым установлена валовая вместимость, указанная вместимость в регистровых тоннах и является налоговой базой.

г) ставки налога

Налоговые ставки по налогу, как уже отмечалось, устанавливаются законами субъектов Федерации в зависимости от усгановленной налоговой базы и на основе установленных НК РФ средних ставок налогооблoжения.

Установленная существенная дифференциация средних налоговых ставок в зависимости от мощности двигателя транспортного средства направлена на усиление социальной справедливости при взимании этого налога, имея в виду, что максимальные ставки установлены по более мощным, а значит, и более дорогостоящим автотранспортным средствам.

Сравнительно высокие средние налоговые ставки предусмотрены по таким транспортным средствам, как самолеты, катера, яхты, гидроциклы и другие подобные водные и воздушные транспортные средства, имея в виду, что владельцами такого имущества являются физические лица и организации с достаточно большими финансовыми возможностями.

Право установления конкретных налоговых ставок предоставлено законодательным (представительным) органам субъектов Федерации которые могут увеличивать или уменьшать указанные средние налоговые ставки, но не более чем в пять раз. При этом федеральное законодательство не исключает права субъектов РФ по установлению дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока их полезного использования.

При установлении законодательными (представительными) органами субъектов Федерации конкретных ставок многие из них были существенно скорректированы. При этом для большинства автомобилей отечественного производства предусмотрены, как правило, минимально низкие ставки.

д) Порядок исчисления и уплаты в бюджет.

Порядок и сроки уплаты налога, как уже отмечалось, установлены законами соответствующих субъектов Федерации. При этом налогоплательщики-организации обязаны представить в налоговый орган по месту нахождения транспортных средств налоговую декларацию в соответствии со сроком, установленным законом субъекта Федерации.

Налогоплательщику - физическому лицу налоговым органом в срок не позднее 1-го июня года налогового периода должно быть вручено налоговое уведомление о подлежащей уплате сумме налога.

Задача

Создать предприятие «Трион» по производству вина крепленого и рассчитать на основе исходных данных:

— НДС (18%) — налог на добавленную стоимость;

— акцизы;

— налог на имущество;

— ЕСН (26%);

— НДФЛ (13%) — налог на доходы физических лиц;

— налог на прибыль с учетом налоговых особенностей (24%).

Исходные данные для исчисления налогов.

1. Предприятие имеет выручку за год включая НДС:

— за I квартал — 9 990 000 руб.;

— за II квартал — 11 150 000 руб.;

— за III квартал — 19 220 000руб.;

— за IV квартал — 24 180 000 руб.

Вся выручка получена:

— на расчетный счет в размере 80% по безналичному расчету от покупателей по выставленным счет-фактурам.

2. 1 ноября 2003 г. предприятие «Вымпел» получило предоплату от оптового покупателя в счет будущих поставок 600 000 руб. на свой расчетный счет.

3. Предприятие «Вымпел» реализует алкогольную продукцию наименования «Черный жемчуг» крепостью 45% по стоимости 160 руб. за 1 бутылку емкостью 0,7 литра (отпускная цена). Установленная ставка акциза 173 руб. 50 коп. за 1 литр 100% безводного этилового спирта, стоимость 1 акцизной марки – 5,5% от отпускной цены.

4. Для производства вина «Янтарь» были приобретены у поставщика по счет фактурам товарно-материальные ценности и услуги:

— вода — 500 000 руб.;

— спирт 96% — 1 200 000 руб.;

— электроэнергия — 150 000 руб.;

— тепло энергия — 150 000руб.;

— водоснабжение — 2 000 руб.;

— тара — 950 000 руб.

Все суммы указаны без НДС, счет фактуры были оплачены поставщикам в размере 60%.

5. На предприятии работают следующие работники:

Директор с окладом 18 000 руб. в месяц;

Зам. директора с окладом 12 000 руб. в месяц;

Главный бухгалтер с окладом 10 000 руб. в месяц;

3 бухгалтера с окладом 6 000 руб. в месяц;

1 инспектор отдела кадров с окладом 4000 руб. в месяц;

40 рабочих с окладом 6 500 руб. в месяц;

20 рабочих с окладом 5 000 руб. в месяц.

Все работники, кроме главного бухгалтера и зам. директора, имеют по 1 ребенку, директор 2 ребенка; ежеквартальная премия директору, зам. директору, гл.бухгалтеру выплачиваются 60% от месячного начисления с учетом уральского коэффициента в размере 15%, а остальным работникам — 50%.

6. На предприятии «Вымпел» имеются остатки по балансу, которые включаются в налоговую базу с учетом взноса: на 01.01.05 — 1 800 000 руб.; на 01.02.05 — 2 998 000 руб.; на 01.03.05 — 3 956 000 руб.; на 01.04.05 — 4 570 000 руб.

7. Организация отгрузила готовую продукцию: 10.02.05 на сумму 190 800 руб.; 25.04.05 на сумму 630 400 руб.; 20.07.05 на сумму 829 900 руб.; 15.09.05 на сумму 932 000 руб.; 20.12.05 на сумму 999 000 руб. По данным отгрузкам оплата по состоянию на 31.12.05 не поступила.

8. На складе по состоянию на 31.12.05 имеются остатки готовой продукции на сумму 40 950 руб. и незавершенное производство на сумму 400 000 руб.

Решение

I. Рассчитаем трудозатраты и налог на доходы физических лиц – работников предприятия. Расчет заработной платы директора с исчислением НДФЛ

Таблица 1

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. | Вычеты и льготы, руб. | |

| 1 | 18 000 | 2700 | – | – | 600 |

| 2 | 36 000 | 5400 | – | – | 1200 |

| 3 | 54 000 | 8100 | 12 420 | – | 1200 |

| 4 | 72 000 | 10 800 | 12 420 | – | 1200 |

| 5 | 90 000 |

13 500 00 |

12 420 | – | 1200 |

| 6 | 108 000 | 16 200 | 24 840 | – | 1200 |

| 7 | 126 000 | 18 900 | 24 840 | – | 1200 |

| 8 | 144 000 | 21 600 | 24 840 | – | 1200 |

| 9 | 162 000 | 24 300 | 37 260 | – | 1200 |

| 10 | 180 000 | 27 000 | 37 260 | – | 1200 |

| 11 | 198 000 | 29 700 | 37 260 | – | 1200 |

| 12 | 216 000 | 32 400 | 49 680 | – | 1200 |

Расчет налогооблагаемой базы для исчисления НДФЛ:

216 000 руб. + 32 400 руб. + 19 680 руб. – 1200 руб. = 296 880 руб. Исчисление НДФЛ:

296 880 руб. х 13% = 38594,4 руб.

Расчет заработной платы к выдаче:

298 080 руб. – 38594,4 руб. = 259485,6 руб.

Расчет заработной платы заместителя директора с исчислением НДФЛ

Таблица 2

| Месяц | Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. | Вычеты и льготы, руб. | |

| 1 | 12 000 | 1800 | — | – | – |

| 2 | 24 000 | 3600 | — | – | – |

| 3 | 36 000 | 5400 | 8 280 | – | – |

| 4 | 48 000 | 7200 | 8 280 | – | – |

| 5 | 60 000 | 9000 | 8 280 | – | – |

| 6 | 72 000 | 10 800 | 16 560 | – | – |

| 7 | 84 000 | 12 600 | 16 560 | – | – |

| 8 | 96 000 | 14 400 | 16 560 | – | – |

| 9 | 108 000 | 16 200 | 24 840 | – | – |

| 10 | 120 000 | 18 000 | 24 840 | – | – |

| 11 | 132 000 | 19 800 | 24 840 | – | – |

| 12 | 144 000 | 21 600 | 33 120 | – | – |

Расчет налогооблагаемой базы для исчисления НДФЛ:

144 000 руб. + 21 600 руб. + 33 120 руб. = 198 720 руб.

Исчисление НДФЛ:

198 720 руб. х 13% = 25 833,6 руб.

Расчет заработной платы к выдаче:

198 720 руб. – 25 833,6 руб. = 172886,4 руб.

Расчет заработной платы главного бухгалтера с исчислением НДФЛ

Таблица 3

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. |

Вычеты и льготы, руб. | ||

| 1 | 10 000 | 1500 | – | 400 | – | |

| 2 | 20 000 | 3000 | – | 400 | – | |

| 3 | 30 000 | 4500 | 5 700 | 400 | – | |

| 4 | 40 000 | 6000 | 5 700 | 400 | – | |

| 5 | 50 000 | 7500 | 5 700 | 400 | – | |

| 6 | 60 000 | 9000 | 11 500 | 400 | – | |

| 7 | 70 000 | 10 500 | 11 500 | 400 | – | |

| 8 | 80 000 | 12 000 | 11 500 | 400 | – | |

| 9 | 90 000 | 13 500 | 17 250 | 400 | – | |

| 10 | 100 000 | 15 000 | 17 250 | 400 | – | |

| 11 | 110 000 | 16 500 | 17 250 | 400 | – | |

| 12 | 120 000 | 18 000 | 23 000 | 400 | – | |

Расчет налогооблагаемой базы для исчисления НДФЛ:

120 000 руб. + 18 000 руб. + 23 000 руб. – 400 руб. = 160 600 руб.

Исчисление НДФЛ:

160 600 руб. х 13% = 20 878 руб.

Расчет заработной платы к выдаче:

161 000 руб. – 20 878 руб. = 140 122 руб.

Расчет заработной платы бухгалтеров в количестве 3 человек с исчислением НДФЛ

Таблица 4

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. |

Вычеты и льготы, руб. | |

| 1 | 6000 | 900 | – | 400 | 600 |

| 2 | 12 000 | 1800 | – | 800 | 1200 |

| 3 | 18 000 | 2700 | 3 450 | 800 | 1200 |

| 4 | 24 000 | 3600 | 3450 | 800 | 1200 |

| 5 | 30 000 | 4500 | 3450 | 800 | 1200 |

| 6 | 36 000 | 5400 | 6900 | 800 | 1200 |

| 7 | 42 000 | 6300 | 6900 | 800 | 1200 |

| 8 | 48 000 | 7200 | 6900 | 800 | 1200 |

| 9 | 54 000 | 8100 | 10350 | 800 | 1200 |

| 10 | 60 000 | 9000 | 10350 | 800 | 1200 |

| 11 | 66 000 | 9900 | 10350 | 800 | 1200 |

| 12 | 72 000 | 10 800 | 13800 | 800 | 1200 |

Расчет налогооблагаемой базы для исчисления НДФЛ:

(72 000 руб. + 10 800 руб. + 13 800 руб. – 800 руб. – 1200 руб.) х 3 чел. =

= 282 000 руб.

Исчисление НДФЛ:

282 000 руб. х 13% = 36 660 руб.

Расчет заработной платы к выдаче:

289 800 руб. – 36 660 = 253 140 руб.

Расчет заработной платы инспектора отдела кадров с исчислением НДФЛ

Таблица 5

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. |

Вычеты и льготы, руб. | |

| 1 | 4000 | 600 | – | 400 | 600 |

| 2 | 8000 | 1200 | – | 400 | 1200 |

| 3 | 12 000 | 1800 | 2300 | 400 | 1200 |

| 4 | 16 000 | 2400 | 2300 | 400 | 1200 |

| 5 | 20 000 | 3000 | 2300 | 400 | 1200 |

| 6 | 24 000 | 3600 | 4600 | 400 | 1200 |

| 7 | 28 000 | 4200 | 4600 | 400 | 1200 |

| 8 | 32 000 | 4800 | 4600 | 400 | 1200 |

| 9 | 36 000 | 5400 | 6900 | 400 | 1200 |

| 10 | 40 000 | 6000 | 6900 | 400 | 1200 |

| 11 | 44 000 | 6600 | 6900 | 400 | 1200 |

| 12 | 48 000 | 7200 | 9200 | 400 | 1200 |

Расчет налогооблагаемой базы для исчисления НДФЛ:

48 000 руб. + 7200 руб. + 9200 руб. – 400 руб. –1200 руб. = 62 800 руб.

Исчисление НДФЛ:

62 800 руб. х 13% = 8164 руб.

Расчет заработной платы к выдаче:

64 400 руб. – 8164 руб. = 56236 руб.

Расчет заработной платы рабочих с окладом 6000 руб. в количестве

40 человек с исчислением НДФЛ

Таблица 6

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. |

Вычеты и льготы, руб. | ||

| 1 | 6500 | 975 | – | 400 | 600 | |

| 2 | 13000 | 1950 | – | 400 | 1200 | |

| 3 | 19500 | 2925 | 3737,5 | 400 | 1200 | |

| 4 | 26000 | 3900 | 3737,5 | 400 | 1200 | |

| 5 | 32500 | 4875 | 3737,5 | 400 | 1200 | |

| 6 | 39000 | 5850 | 7475 | 400 | 1200 | |

| 7 | 45500 | 6825 | 7475 | 400 | 1200 | |

| 8 | 52000 | 7800 | 7475 | 400 | 1200 | |

| 9 | 58500 | 8775 | 11212,5 | 400 | 1200 | |

| 10 | 65000 | 9750 | 11212,5 | 400 | 1200 | |

| 11 | 71500 | 10725 | 11212,5 | 400 | 1200 | |

| 12 | 78000 | 11700 | 14950 | 400 | 1200 | |

Расчет налогооблагаемой базы для исчисления НДФЛ:

(78 000 руб. + 11 700 руб. + 14 950 руб. – 400 руб. – 12 000 руб.) х 40 чел= 4122000

Исчисление НДФЛ:

4 122 000руб. х 13% = 535 860 руб.

Расчет заработной платы к выдаче:

4 186 000 руб. – 535 860 руб. = 3 650 140 руб.

Расчет заработной платы рабочих в количестве

20 человек с исчислением НДФЛ

Таблица 7

| Месяц |

Оклад, руб. |

Уральский коэффициент (15%), руб. |

Кв. премия, руб. |

Вычеты и льготы, руб. |

|

|||

| 1 | 5 000 | 750 | – | 400 | 600 |

|

||

| 2 | 10 000 | 1500 | – | 400 | 1200 |

|

||

| 3 | 15 000 | 2250 | 2875 | 400 | 1800 |

|

||

| 4 | 20 000 | 3000 | 2875 | 400 | 1800 |

|

||

| 5 | 25 000 | 3750 | 2875 | 400 | 1800 |

|

||

| 6 | 30 000 | 4500 | 5750 | 400 | 1800 |

|

||

| 7 | 35 000 | 5250 | 5750 | 400 | 1800 |

|

||

| 8 | 40 000 | 6000 | 5750 | 400 | 1800 |

|

||

| 9 | 45 000 | 6750 | 8625 | 400 | 1800 |

|

||

| 10 | 50 000 | 7500 | 8625 | 400 | 1800 |

|

||

| 11 | 55 000 | 8250 | 8625 | 400 | 1800 | |||

| 12 | 60 000 | 9000 | 11500 | 400 | 1800 | |||

Расчет налогооблагаемой базы для исчисления НДФЛ:

(60 000 руб. + 9000 руб. + 11 500 руб. – 400 руб. – 1800 руб.) х 20 чел. =

= 1 566 000 руб.

Исчисление НДФЛ:

1 566 000 руб. х 13% = 203 580 руб.

Расчет заработной платы к выдаче:

1 610 000 руб. – 203 580 руб. = 1 480 370 руб.

Рассчитаем общую сумму НДФЛ по предприятию:

38 594,4 руб. + 25 833,6 руб. + 20 878 руб. + 36 660 руб. + 8 164 руб. +

+ 535 860 руб. + 203 580 руб. = 880 620 руб.

Подсчитаем общий доход работников предприятия:

298 080 руб. + 198 720 руб. + 161 000 руб. + 282 000 руб. + 64 400 руб. +

+ 4 186 000 руб. + 1610000руб. = 6 885 200 руб.

II. Расчет единого социального налога по предприятию.

Общая ставка ЕСН — 26%, из них: в ПФ 20% — 6 885 200 х 20% =

= 1 377 040 руб.; в ФМС 3,2% — 6 885 200 х 3,2 = 220 326,4 руб.; в ФСС 2,8% — 6 885 200 х 2,8% = 192 785,6 руб.

Итого ЕСН: 1 790 152

III. Расчет налога на добавленную стоимость по предприятию.

1. Расчет НДС исходящего (платеж в бюджет по реализации).

Рассчитаем выручку за год:

9 990 000 руб. + 11 150 000 руб. + 19 220 000 руб. + 24 180 000 руб. =

= 64 540 000 руб.

Исчисление НДС по полученной выручки:

64 540 000 руб. х 18% : 118% = 9 845 084,7 руб.

Исчисление НДС из полученной предоплаты от оптового покупателя в счет будущих поставок:

600 000 руб. х 18% : 118% =91 525,4 руб.

Сумма платежа НДС в бюджет:

9 845 084,7 руб. + 91 525,4 руб. = 9 936 610,1руб.

2. Рассчитаем НДС входящей (налоговый вычет по приобретенным ТМЦ и услугам).

Рассчитаем стоимость приобретенных ТМЦ и услуг:

500 000 руб. + 1 200 000 руб. + 150 000 руб. +150 000 руб. + 2 000 руб. + 950 000 руб. =2 952 000

Начислим НДС по поступившим ТМЦ и услугам:

2 952 000руб. х 18% = 531 360 руб.

Так как по условию задачи все счет-фактуры были оплачены поставщикам в размере 60%, возникает право к получению налогового вычета:

531 360 руб. х 60% = 318 816 руб.

3. Исчислим сумму расчета с бюджетом по НДС.

9 936 610,1 руб. – 318 816 руб. = 9617794,1 руб.

IV. Найдем сумму платежа в бюджет акциза.

Вычтем НДС из выручки для определения чистого дохода:

64 540 000 руб. – 9 936 610,1руб. = 54 603 989,9 руб.

Зная сумму выручки без НДС, найдем количество произведенных бутылок:

54 603 989,9 руб. : 160 руб. = 301 055 бутылок

Сумма НДС в одной единице продукции

160 – 118%

х – 18%

х=24,4

160 руб.-24,4 руб.=135,6 – стоимость без НДС

135,6 – 105,5%

х – 5,5%

х=7,07 – акциз на 1 бутылку

Отпускная цена

135,6-7,07= 128,5

Сумма возмещения акциза по используемым маркам

341 274 бут.х7,07 =2 412 807 руб

Произведем расчет выпущенной продукции в литрах

341 274 бут х 0,7= 238891 литров

Вторую сумму возмещения из бюджета в части акциза израсходованного в производстве продукции.

С= (АхК/100%)ХО

25,15 – 100%

х – 96%

х = 24,144

А= 24,144

С=(24,144 х 45%/100%)х238 891 = 2 595 503

Сумма платежа в бюджет акциза

173,5 – 100%

х – 45%

х=78,075

78,075 х 238891=18 651 414

Найдем сумму расчета с бюджетом

18 651 414 – 2 595 503 – 2 412 807 = 16 498160

|

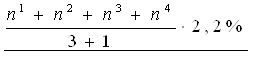

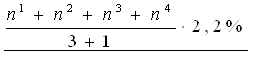

V. Найдем сумму налога на имущество для платежа в бюджет с учетом остатков по балансу. Для этого используем формулу по исчислению налога.

((1 800 000 руб. + 2 998 000 руб. + 3 956 000 руб. + 4 570 000 руб) : (3 + 1)) х 2,2% = 73 282 руб.

VI. Рассчитаем сумму платежа в бюджет по налогу на прибыль. Для этого рассчитаем все доходы предприятия за минусом вычитаемых налогов:

— выручка от основного вида деятельности: