Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Амортизаційна політика підприємства

Курсовая работа: Амортизаційна політика підприємства

Вступ

Забезпечення певних темпів розвитку і підвищення виробництва можливе за умови інтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої ваги амортизації й витрат на обслуговування виробництва та його управління, підвищувати фондовіддачу і прибутковість. Але це можливо лише за умов проведення ефективної амортизаційної політики підприємства.

Актуальність теми полягає у необхідності здійснення підприємствами такої амортизаційної політики, що призведе до ефективного використання основних фондів та до зменшення витрат, і тим самим до збільшення прибутку.

Об'єктом дослідження є ТОВ з ІІ «Трансінвестсервіс»

Предметом дослідження є аналіз фінансового стану підприємства та формування ефективної амортизаційної політики.

Метою дипломної роботи є аналіз амортизаційної політики підприємства.

Завдання, залежно від мети дипломної роботи наступні:

- розкрити зміст амортизаційної політики підприємства;

- розглянути методи нарахування амортизації;

- виявити забезпеченість підприємства основним фондами, шляхом аналізу наявності, складу та структури майна підприємства;

- провести аналіз ефективності використання основних фондів ТОВ з ІІ «Трансінвестсервіс» шляхом розрахунку відповідних показників;

- ознайомитись з методом амортизації, що застосовується підприємством, виявити переваги та недоліки;

- здійснити розрахунок альтернативного методу нарахування амортизації основних фондів з метою ефективнішого їх використання

Дипломна робота складається з трьох розділів:

Перший – містить теоретичні основи основних фондів та амортизаційної політики в ринкових умовах господарювання;

Другий – аналіз практичної діяльності Товариства з обмеженою відповідальністю з іноземними інвестиціями «Трансінвестсервіс», а саме аналіз використання основних фондів та реалізації амортизаційної політики підприємства.

Третій розкриває основні шляхи покращення амортизаційної політики підприємства та містить пропозиції щодо покращення амортизаційної політики і підвищення ефективності використання основних фондів ТОВ з ІІ «Трансінвестсервіс.

В роботі використано такі методи дослідження як:

- порівняння – зіставлені певні показники діяльності підприємства;

- групування – активи та пасиви підприємства згруповано для розрахунку ліквідності балансу;

- метод відносних величин – обчислення коефіцієнтів ефективності, прибутковості, ліквідності та показників фінансової стійкості;

- аналіз та інші.

1. Теоретичні основи амортизаційної політики на підприємстві

1.1 Сутність та структура основних фондів як основа формування амортизаційної політики

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби (ОЗ) – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, термін корисного використання (експлуатації) яких більше одного року. [3]

Згідно з діючою типовою класифікацією основні засоби групуються за їх функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю:

1. За функціональним призначенням та видом діяльності (виробнича, комерційна, банківська) ОЗ поділяють на такі класи:

- виробничі основні засоби, що безпосередньо беруть участь у виробничому (комерційному, банківському) процесі або сприяють його здійсненню (будови, споруди, силові машини й устаткування, робочі машини і обладнання тощо, які діють у сфері матеріального виробництва). Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції;

- невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі діяльності і призначені здебільшого для обслуговування комунальних і культурно-побутових потреб трудящих (будови і споруди, обладнання, машини і апарати тощо, використовувані у невиробничій сфері). На відміну від виробничих основних засобів невиробничі основні засоби не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому рахунку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці.

2. За галузями народного господарства ОЗ поділяються на: промисловість, будівництво, сільське господарство, транспорт, зв'язок тощо.

3. За натурально-речовими ознаками основні засоби поділяють на окремі види:

- Земля;

- Будови;

- Споруди;

- Передавальне обладнання, машини й устаткування, які, в свою чергу, поділяються на силові машини й устаткування, робочі машини й устаткування, вимірювальні та регулюючі прилади й лабораторне устаткування, обліковуючу техніку, інші машини й устаткування (транспортні засоби, інструменти, виробничий інвентар і приналежності, господарський інвентар), робочі та продуктові тварини, багаторічні насадження і т. ін.

4. За використанням основні засоби поділяють на:

- діючі (усі основні засоби, що використовуються у господарстві),

- недіючі (ті, що не використовуються в даний період часу через тимчасову консервацію підприємства або окремих цехів),

- запасні (різне устаткування, що перебуває в резерві і призначене для заміни об'єктів основних засобів, що вибули або ремонтуються).

За такого групування визначають суму амортизації.

5. За ознакою належності основні засоби поділяють на:

- Власні;

- Орендовані – основні засоби, що показуються в балансі орендодавця або орендаря так, щоб запобігти можливості подвійного врахування одних і тих самих засобів.

Власні засоби можуть складатися із Статутного (пайового, акціонерного) капіталу, допоміжного фінансування з відповідних джерел на розширення роботи підприємства, власних прибутків, коштів Амортизаційного фонду, спеціальних фондів. Орендовані ОЗ показуються у балансі орендодавця, тим самим виключається можливість подвійного обліку одних і тих же засобів.

Згідно з Законом України «Про оподаткування прибутку підприємств» від 22 травня 1997 року №283/97 – ВР п. 8.2.1 під терміном «основні фонди» слід розуміти матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом. [1]

Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 гривень, що призначені для використання у господарській діяльності платника податку, включаються до складу валових витрат платника податку в загальному порядку.

Основні фонди підлягають розподілу за такими групами:

- група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

- група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

- група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних.

Згідно Положення (Стандарту) бухгалтерського обліку №7 (далі П(С) БО №7) та Інструкцією №291 «Про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій» до основних засобів (далі ОЗ) належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації), який перевищує 1 рік (або операційний цикл, якщо він довший за рік). [6]

Варто зазначити, що в даному визначенні нічого не говориться про мінімальну вартість предметів, що не включається при придбанні (спорудженні, виготовлені) до складу ОЗ. Проте підприємства мають право самостійно встановлювати границю вартості предметів, які входять до складу малоцінних необоротних активів.

Не належать до основних засобів:

1. предмети терміном служби менше одного року незалежно від їх вартості;

2. предмети вартістю, що не перевищує границю вартості предметів, які входять до складу малоцінних необоротних активів, визначеної підприємством;

3. спеціальні інструменти і спеціальні пристосування підприємств серійного і масового виробництва певних виробів або для виготовлення індивідуального замовлення незалежно від їхньої вартості;

4. спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5. формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

На сьогодні П(С) БО №7 дозволяє підприємству самостійно визначати, що відносити до ОЗ, а що ні, виходячи з того, що ніхто не забороняє підприємству прийняти рішення про зарахування до складу ОЗ саме тих видів МШП, котрі найбільш відповідають цьому поняттю з економічної точки зору.

Як і будь-який актив, ОЗ відображається в балансі при додержанні двох умов:

1. існує імовірність одержання економічних вигод від його використання;

2. оцінка ОЗ може бути достовірно визначена.

Відносно імовірності одержання економічних вигод підприємство має визначити цілі використання такого ОЗ. Виходячи з визначення ОЗ за П(С) БО №7, такими цілями є:

- використання ОЗ в процесі виробництва;

- використання ОЗ в процесі поставки товарів, виконання робіт і надання послуг;

- використання ОЗ для надання в оренду іншим особам;

- використання ОЗ для здійснення адміністративних і соціально-культурних функцій.

Що стосується можливості достовірної оцінки виходячи з положень П(С) БО 7 та Інструкції №291, то підприємству слід використовувати дві оцінки вартості ОЗ: історична собівартість, справедлива вартість.

Історична собівартість ОЗ визначається на рівні первісної оцінки ОЗ, котра включає в себе:

- фактичну вартість об'єкта основних фондів;

- вартість усіх податків і зборів, що включаються до ціни товару, за винятком ПДВ;

- витрати на транспортування;

- витрати на державну реєстрацію;

- витрати, пов'язані безпосередньо з приведенням об'єкта в робочий стан (витрати на підготовку будівельного майданчика, початкові та заготівельні витрати, пов'язані з придбанням ОЗ, витрати на страхування, витрати на установлення, монтаж і налагоджування, витрати на оплату послуг спеціалізованих підприємств і фахівців, включаючи прямі витрати на оплату праці працівників, пов'язаних з процесом введення ОЗ в експлуатацію) тощо.

Не включаються до складу первісної вартості ОЗ і відображаються у складі витрат:

- витрати на сплату відсотків за кредит, залучений для купівлі ОЗ;

- понаднормативні суми відходів;

- понаднормативні витрати на оплату праці;

- загальногосподарські витрати.

Під справедливою вартістю ОЗ розуміється вартість ОЗ, котру може бути отримано в операціях обміну між поінформованими, зацікавленими і незалежними сторонами. Згідно з додатком до П(С) БО 19 справедлива оцінка ОЗ визначається таким чином: [3]

- земля і будівлі – ринкова вартість;

- машини і обладнання – ринкова вартість, а у разі відсутності даних про ринкову вартість – переоцінена вартість (сучасна собівартість придбання) за вирахуванням зносу на дату оцінки;

- інші основні засоби – переоцінена вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки.

Як ринкова вартість, можуть бути використані дані про біржову вартість, дані прайс-листів тощо. Таке твердження ґрунтується на принципі обачливості, згідно з яким методи оцінки, застосовувані в бухгалтерському обліку, мають запобігати завищенню оцінок активів. Як переоцінена вартість (вартість їх відтворення в сучасних умовах і цінах) може виступати експертна оцінка ОЗ, здійснена незалежними експертами.

Виходячи з вимог Інструкції №291 зарахування на баланс ОЗ, придбаного за грошові кошти або спорудженого підрядним способом, здійснюється за його первісною вартістю (історичною собівартістю), а справедлива оцінка застосовується при проведенні переоцінки такого ОЗ, при спорудженні ОЗ власними силами, при одержанні ОЗ безоплатно або як внеску до статутного фонду, а також при здійснення бартерних операцій з ОЗ.

Оцінка споруджуваного власними силами (господарським способом) ОЗ проводиться із застосуванням історичної собівартості. При цьому первісна вартість включає до себе прямі та накладні витрати, пов'язані з таким спорудженням. Не включаються до складу первісної вартості такого об'єкта понаднормовані відходи, понаднормовані витрати на оплату праці та відсотки за кредит, залучений до такого спорудження. Також історична собівартість такого об'єкта не повинна перевищувати його справедливої оцінки. Крім того, додатна різниця між історичною і справедливою вартістю відноситься до складу витрат підприємства і відображається у Звіті про фінансові результати.

У процесі господарської діяльності можливе проведення ремонтів, модернізацій та інших видів робіт з ОЗ. Відповідно до П(С) БО 7 в тому випадку, якщо підприємство проводить ремонт ОЗ, у результаті чого планується відновити його первісний ресурс, то незалежно від величини витрат на такий ремонт підприємство не збільшує балансову вартість ОЗ, а відображає такі витрати у складі витрат звітного періоду. [7]

Якщо такі роботи передбачають модернізацію або інше поліпшення об'єкта ОЗ, у результаті яких передбачається, що функціональні можливості об'єкта покращаться, в результаті чого зростуть економічні вигоди від його використання, сума витрат на такі поліпшення збільшує балансову вартість такого об'єкта.

В ході господарської діяльності підприємство згідно з П(С) БО №7 має право проводити переоцінки (дооцінки, уцінки), в тому випадку, якщо балансова вартість об'єкта істотно відрізняється (більше ніж на 10%) від його справедливої вартості. Якщо в результаті переоцінки балансова вартість об'єкта збільшується (дооцінка), сума дооцінки відображається в статті «Інший додатковий капітал». Якщо в результаті переоцінки балансова вартість зменшується (уцінка), сума уцінки відображається як витрати.

У процесі господарської діяльності кругообіг основних засобів проходить три стадії.

На першій стадії відбувається продуктивне використання основних засобів та нарахування амортизаційних відрахувань. На цій стадії основні засоби в процесі експлуатації зношуються й нараховується сума зносу. Вона є підставою для списання суми амортизаційних відрахувань на витрати після завершення процесу виробництва. На першій стадії кругообігу основних засобів втрачається споживна вартість засобів праці, їхня вартість переноситься на вартість готової продукції.

На другій стадії відбувається перетворення частини основних засобів, які перебувають в продуктивній формі, на грошові кошти через нарахування амортизаційних відрахувань.

На третій стадії в процесі виробництва відбувається поновлення споживної вартості частини основних засобів. Це поновлення здійснюється заміною зношених основних засобів на нові за рахунок нарахованої суми зносу основних засобів.

Однак в кожній галузі економіки існують свої особливості формування та поновлення споживчої вартості основних засобів залежно від специфіки діяльності.

Розглянемо вартість основних засобів України за видами економічної діяльності у 2007–2008 рр., яка представлена в таблиці 1.1.1. [51]

Таблиця 1.1.1. Вартість основних засобів України за видами економічної діяльності станом на 30 вересня 2009 року (млн. грн.)

|

Види економічної діяльності |

основні засоби, нематеріальні активи, довгострокові біологічні активи та інвестиційна нерухомість |

||||

|

залишкова вартість |

знос |

||||

|

на 1 січня 2009 р. |

на 30 вересня 2009 р. |

на 1 січня 2009 р. |

на 30 вересня 2009 р. |

||

|

Усього |

855822,2 |

838404,9 |

1816712,1 |

1814464,7 |

|

| у тому числі: | |||||

| сільське господарство, мисливство, лісове господарство | 1741,5 | 1856,4 | 1487 | 1834,5 | |

| промисловість | 333255,9 | 341971,8 | 415992,1 | 440209,3 | |

| будівництво | 20602,1 | 21237,4 | 21835,2 | 23618,9 | |

| торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 54025 | 57160,4 | 18397 | 22306,3 | |

| торгівля автомобілями та мотоциклами, їх технічне обслуговування та ремонт | 10078,9 | 10484,7 | 3916,8 | 4677,7 | |

| оптова торгівля і посередництво в оптовій торгівлі | 31765,4 | 33376,8 | 10551,6 | 12878,6 | |

| роздрібна торгівля; ремонт побутових виробів та предметів особистого вжитку | 12180,7 | 13298,9 | 3928,6 | 4749,9 | |

| діяльність готелів та ресторанів | 6973,3 | 7611,7 | 2751,1 | 3025,2 | |

| діяльність транспорту та зв'язку | 164570,3 | 165698,5 | 1178611,7 | 1118073,5 | |

| фінансова діяльність | 2837 | 2820,7 | 1193,9 | 1383,5 | |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 201710,1 | 223158,8 | 165429,3 | 190951,5 | |

| освіта | 1051 | 1069,9 | 451,4 | 525,2 | |

| охорона здоров’я та надання соціальної допомоги | 3697,1 | 3821,9 | 2108,6 | 2306,2 | |

| надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту | 11333,9 | 11342,2 | 8012,1 | 9743,2 | |

Аналізуючи наведені дані слід підкреслити зростання зносу основних засобів, особливо в таких галузях як сільське господарство, промисловість, охорона здоров’я, комунальне господарство.

З представлених даних можна зробити висновок, що промислові підприємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів.

1.2 Зміст амортизаційної політики підприємства

Зміст амортизаційної політики підприємства складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації.

1. Класична концепція базується на принципах теорії вартості та об'єктивних закономірних процесах обігу засобів праці. В її основі лежить ідея постійної заміни основних засобів, їх відтворення в любій новій натуральній формі, яка б відображала досягнення науково-технічного прогресу, а не забезпечення повернення авансованої вартості на створення засобів праці. Характерною рисою є відсутність технічної прив'язки заново створених основних засобів з їх попередньою натуральною формою. Згідно цієї концепції амортизація повинна забезпечити відтворення основних засобів по вартості, яка б відображала сучасні суспільно-необхідні затрати праці на їх створення. Амортизаційний фонд формується в залежності від потреб відтворення засобів праці. Тому нарахування амортизаційних відрахувань, в даному випадку, здійснюється з відтворювальної вартості основних засобів, базою для визначення якої являється балансова вартість. Остання приводиться у відповідність грошовим потребам відтворення засобів праці у новій натуральній формі шляхом періодичних переоцінок. Це може бути як дооцінка так і уцінка.

На перший погляд, негативним моментом класичної концепції амортизації можна вважати те, що у випадку зменшення початкової вартості основних засобів, внаслідок морального зносу (проведення уцінки) буде мати місце недонарахування амортизації. Таке явище не дає змоги акумулювати в амортизаційному фонді такий обсяг фінансових ресурсів, який би за своєю величиною відповідав розміру раніше авансованих грошових коштів. Це в свою чергу змушує виробника до прискорення обороту основних засобів та інтенсифікації процесу їх відтворення, що характеризується вже позитивно. Отже, класична концепція амортизації передбачає необхідність відтворення зношених засобів праці за однаковою відновлювальною вартістю.

2. Економічна (бухгалтерська) концепція амортизації ґрунтується не на потребах відтворення, а на необхідності перенесення частини вартості основних засобів на вартість продукції, виробленої за їх допомогою у такій величині, яка б точно відображала втрату вартості засобів праці в процесі виробництва та внаслідок морального зносу. Економічна концепція менш вимоглива стосовно критеріїв ефективності використання амортизаційного фонду. Її завданням є покриття затрат понесених на виготовлення продукції.

3. Фіскальна (податкова) концепція амортизації передбачає звільнення від оподаткування частини прибутку на суму нарахованої амортизації. Норми амортизаційних відрахувань та методика їх нарахування встановлюється податковим законодавством. Як правило, в такому випадку норми амортизаційних відрахувань перевищують економічно обґрунтовані норми. Даній концепції більш притаманний регулюючий характер.

Шляхом збільшення норм амортизаційних відрахувань можна посилити внутрішній інвестиційний потенціал та покращити фінансове становище підприємств. А внаслідок їх зменшення будуть збільшенні надходження до державного бюджету. Таким чином, нарахування амортизації в податкових цілях регулює відносини підприємств з бюджетом у відповідності з державною політикою економічного розвитку.

Таким чином, враховуючи наявність різних точок зору, розкритих в економічній літературі, та узагальнюючи велику кількість поглядів на окремі сторони амортизації, можна відмітити наступні її риси:

1. Амортизація являється найбільш важливішим моментом кругообігу основних засобів;

2. Одні автори ототожнюють поняття «амортизації» з поняттям «амортизаційні відрахування». Але ж амортизація представляє собою процес перенесення вартості засобів праці на заново створений продукт, а амортизаційні відрахування являються вартісним вираженням втраченої вартості основних засобів в процесі виробництва продукції та внаслідок їх морального зносу.

3.

Амортизація одночасно поєднує риси статей витрат, які зменшують

балансовий прибуток та риси статей доходу і при цьому не впливає на рух

грошових засобів. В першому випадку амортизація виступає

елементом витрат на виробництво не пов'язаних з відтоком грошових засобів у

вигляді амортизаційних відрахувань, які включаються у собівартість виробленої

продукції. В другому випадку амортизація представляє собою частину виручки від

реалізації продукції, яка не приносить додаткового притоку грошових засобів.

4. Завдячуючи амортизації як економічному процесу, втрачена вартість основних засобів в процесі виробництва продукції, не втрачається, а зберігається, акумулюючись в амортизаційному фонді.

5. Теорія амортизації не повинна протиставляти одну концепцію амортизації іншій. Кожна з них є важливою з точки зору забезпечення ефективної заміни засобів праці.

Амортизація виконує дві узагальнюючі функції: податкову (фіскальну) та економічну. [11]

Податкова (фіскальна) функція виявляється через податкову амортизацію, яка є елементом податкової політики держави. Ця функція амортизації реалізується завдяки нормам статті 8 Закону України «Про оподаткування прибутку підприємств». Основні фонди й амортизація виділяються у контексті самого закону про прибуток. Їм присвячена окрема стаття – стаття 8 «Амортизація». Згідно з підпунктом 8.1.1 пункту 8.1 цієї статті під терміном «амортизація» основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань. Причому сума податкової амортизації, нарахованої відповідно до норм цієї статті, не включається в загальну суму валових витрат, а є самостійним показником, що бере участь (нарівні з валовими витратами) в розрахунку оподатковуваного прибутку. Тобто поступово зменшується скоригований валовий дохід у межах сум нарахованої амортизації. Нараховується податкова амортизація згідно з цим законом щокварталу.

Законом України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 24.12.2002 р. №349-IV внесено зміни до закону про прибуток, у тому числі й до ст. 8. Починаючи з 01.01.2004 р. значно підвищено норми амортизації, що залежать від амортизаційної політики держави і, відповідно, зменшиться розмір прибутку до оподаткування. [1]

Економічна функція амортизації виявляється через механізм економічної амортизації і полягає в тому, що завдяки амортизації кошти з необоротних активів перетворюються в оборотні. Ця функція амортизації безпосередньо витікає з бухгалтерського (фінансового) обліку. У цьому обліку з початку липня 2000 р. відповідно до П(С) БО 7 «Основні засоби» під терміном «амортизація» слід розуміти систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації). У змінах, внесених у П(С) БО 7 наказом Міністерства фінансів України від 25.11.2002 р. №989, є також визначення зносу основних засобів. Знос – це сума амортизації об'єкта основних засобів з початку його корисного використання. При зростанні суми амортизації (зносу) у поточному періоді чистий дохід підприємства зменшується, а надходження (грошовий потік) збільшуються. Амортизація згідно П(С) БО 16 «Витрати» та п. 30 П(С) БО 7 «Основні засоби» відноситься до складу витрат.

Підприємства самостійно, завдяки амортизаційній політиці, встановлюють розміри економічної амортизації, від якої залежить розмір прибутку підприємства. Це визначено п. 28 П(С) БО 7, однак жодних рекомендацій про використання тільки одного методу нарахування амортизації або прямих заборон на використання різних методів щодо одного з об'єктів основних засобів у стандарті немає. Крім того зазначено, що метод амортизації об'єкта переглядається у разі зміни очікуваного способу одержання економічних вигод від його використання.

Згідно пункту 29 П(С) БО 7 амортизація нараховується щомісяця.

1. Інвестиційна функція амортизації передбачає акумулювання в амортизаційному фонді амортизаційних відрахувань як фінансового ресурсу відтворення основних засобів, тобто забезпечення процесу кругообігу засобів праці грошовими засобами, необхідними для їх відтворення. Інвестування може бути як на просте відтворення так і на розширене.

2. Відтворювальна функція регулює відповідність нарахованої амортизації рівню зношення основних засобів. Вона виникає внаслідок втрачання засобами праці в процесі виробництва своєї вартості і має за ціль забезпечення подальшого процесу виробництва. Відтворювальна функція амортизації повинна враховувати розвиток науково-технічного прогресу, оскільки останній збільшує розрив між фактично перенесеною вартістю на заново створену продукцію та моральним зносом.

3. Стимулююча функція проявляється в створенні умов для прискореного оновлення основних засобів. Ця функція базується на тому, що амортизаційний фонд являється власним джерелом грошових засобів підприємства, яке має своє цільове призначення – відтворення основних засобів. Крім цього, на величину нарахованої амортизації зменшується розмір отриманого прибутку, що підлягає оподаткуванню. Стимулююча функція знаходить свій прояв у застосуванні прискорених методів амортизації та наданні державою різного роду податкових пільг. Це дає змогу підприємствам акумулювати в своєму розпорядженні більше грошових ресурсів, що покращує їх фінансове становище та посилити виробничо-технічний потенціал.

4. Інноваційна функція амортизації забезпечує відтворення засобів праці на новому технічному рівні у відповідності із розвитком науково-технічного прогресу. На сьогоднішній день, реалізація цієї функції вимагає, прискореного кругообігу основних засобів, оскільки за останні роки суттєво зросли темпи розвитку науково-технічного прогресу.

5. Науково-технічна функція полягає в сприянні розвитку та прискорення темпів науково-технічного прогресу. Ефективний амортизаційний механізм та раціональна амортизаційна політика забезпечують відтворення основних засобів на новій, більш досконалій основі, що в свою чергу сприяє подальшому розвитку виробничо-технічного потенціалу як окремих підприємств, так і держави в цілому.

6. Калькуляційна функція полягає у визначенні витрат на виробництво та реалізацію продукції. У собівартість виробленої продукції включається частина вартості засобів праці, яка була втрачена в процесу виробництва цієї продукції.

7. Податкова функція реалізовує взаємовідносини підприємств та державної влади з питань розподілу прибутку.

Правильне розуміння економічної природи, концепцій і функцій амортизації та усвідомлення її значення дозволить обґрунтовано вирішувати проблеми, які пов'язані з оцінкою засобів праці, встановленням оптимальних строків використання основних засобів, визначенням методів нарахування амортизації, розробленням норм амортизаційних відрахувань, формуванням та використанням амортизаційного фонду, тобто дозволить проводити ефективну амортизаційну політику.

1.3 Методи амортизаційної політики

Важливими моментами при формуванні амортизаційної політики на підприємствах є норма амортизації та проблема вибору оптимального методу нарахування амортизації. Практика зарубіжного досвіду показує, що в світі існують певні закономірності при встановленні норм амортизації. Необхідно встановлювати таку норму амортизації, яка буде враховувати ступінь завантаження основних фондів, їх змінність, відповідати технічному рівню основних засобів і характеру їх використання; розробити систему граничної межі для норм амортизації, після чого підприємства самі собі будуть вибирати оптимальний термін використання основних фондів, враховуючи власні можливості, аналітичні прогнози та інші показники.

Методи нарахування амортизації умовно можна поділити на два види:

- методи амортизації, що базуються на часі використання основних засобів. До них відносяться прямолінійний метод, метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод;

- метод амортизації, що базується на кількості одиниць, отриманих від використання об’єктів основних засобів. До нього відноситься виробничий метод нарахування амортизації.

Відмінність застосовуваних методів амортизації полягає в різному рівні нарахованих амортизаційних відрахувань, а також у способі їх розподілу. Залежно від виду основних засобів, умов експлуатації, моральної зношуваності підприємством на власний розсуд застосовується найбільш економічно доцільний метод амортизації. Наприклад, метод прямолінійного списання характерний рівномірним розподілом вартості основних засобів протягом усього періоду експлуатації. Цей метод найдоцільніше застосовувати для пасивної частини основних засобів, таких, як будівлі, споруди, меблі тощо.

Застосування методу прискореного зменшення залишкової вартості найбільш економічно виправдане стосовно активної частини, зокрема машин, механізмів, верстатів, іншого виробничого обладнання. Справа в тому, що при використанні цього методу амортизаційні відрахування в перші роки експлуатації, коли об'єкт основних засобів експлуатується найбільш інтенсивно, досить високі, але з часом знижуються. В результаті цього значна частина вартості основних засобів амортизується вже в перші роки експлуатації об'єкта. Те ж саме стосується і кумулятивного методу. [45]

Метод зменшення залишкової вартості характерний тим же: з часом амортизаційні відрахування мають тенденцію до зменшення. Його використання з урахуванням умов та інтенсивності експлуатації, морального зносу, інших факторів. Така самостійність цілком виправдана: для кожного підприємства перелічені фактори будуть різні, тому і термін експлуатації одного і того ж об'єкта основних засобів на різних підприємствах буде відрізнятися.

Розглянемо особливості використання кожного з методів: [18]

1. Прямолінійний метод. Прямолінійний метод амортизації за П(С) БО №7 полягає у тому, що річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів. Нарахування амортизації проводиться щомісячно.

Порядок нарахування амортизації при застосування прямолінійного методу можна подати у вигляді двох простих формул:

Річна сума амортизації визначається за формулою (1.1):

(1.1)

(1.1)

де А – річна сума амортизаційних відрахувань, грн.;

![]() - амортизуюча вартість об’єкту,

грн.;

- амортизуюча вартість об’єкту,

грн.;

Т – очікуваний період корисного використання об’єкту.

Місячна сума амортизації визначається за формулою (1.2):

(1.2)

(1.2)

де В – місячна сума амортизації, грн.;

А – річна сума амортизаційних відрахувань, грн.;

Таким чином, при застосуванні прямолінійного методу вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом терміну його корисного використання. Метод заснований на припущенні, що сума нарахованої амортизації залежить від терміну (тривалості) експлуатації об’єкта основних засобів.

При застосуванні цього методу:

- річна сума амортизації однакова протягом усіх років експлуатації об’єкта;

- сума зносу накопичується рівномірно;

- залишкова вартість об’єкта основних засобів рівномірно зменшується до рівня ліквідаційної вартості.

Недоліком такого методу є те що при його використанні не враховується моральний знос, а також він не дає реальної оцінки виробничої потужності основних засобів в різні роки експлуатації. Застосування цього методу не завжди відображає повне перенесення вартості основних засобів не створену продукцію, в результаті чого створюється недоамортизована частина вартості основних засобів, що є прямим збитком підприємства.

2. Метод зменшення залишкової вартості

Суть даного методу полягає в визначенні річної суми амортизації об’єкту основних засобів виходячи з залишкової вартості такого об’єкту на початок звітного року чи з початкової вартості по введених на протязі року об’єктам. Річна сума амортизаційних відрахувань визначається шляхом множення залишкової вартості об’єкта основних засобів на річну норму амортизації:

За ПБО №7 це метод, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість. Нарахування амортизації проводиться щомісячно (1.3):

![]() (1.3)

(1.3)

де А – річна сума амортизаційних відрахувань, грн.;

![]() -залишкова вартість об’єкта

основних засобів, грн.;

-залишкова вартість об’єкта

основних засобів, грн.;

![]() -річна норма амортизації, частин.

-річна норма амортизації, частин.

Річну норму амортизації підприємство визначає самостійно за наступною формулою (1.4):

![]() (1.4)

(1.4)

де ![]() -річна норма амортизації (в

частинах);

-річна норма амортизації (в

частинах);

![]() -термін корисного використання

об’єкта основних засобів, років;

-термін корисного використання

об’єкта основних засобів, років;

![]() -ліквідаційна вартість об’єкта

основних засобів, що визначається підприємством самостійно, грн.;

-ліквідаційна вартість об’єкта

основних засобів, що визначається підприємством самостійно, грн.;

![]() - початкова (залишкова) вартість

об’єкта основних засобів, грн.

- початкова (залишкова) вартість

об’єкта основних засобів, грн.

Використання методу зменшення залишкової вартості при нарахуванні амортизації передбачає наявність ліквідаційної вартості об’єкта основних засобів. В протилежному випадку об’єкт основних засобів буде повністю «замортизований» на протязі року.

Відзначимо, що у відповідності до П(С) БО №7 базою для нарахування амортизації при використанні даного методу є залишкова вартість на початок звітного року або первісна вартість на дату початку нарахування амортизації.

Тому, починаючи з дати введення в експлуатацію об'єкта основних засобів до кінця звітного року, у якому був введений цей об'єкт, базою для нарахування амортизації буде первісна вартість такого об'єкта. Іншими словами, якщо об'єкт основних засобів були введений в експлуатацію в липні, то з серпня по грудень (включно) сума амортизаційних відрахувань буде визначатися шляхом множення первісної вартості об'єкта на норму амортизації. З січня наступного звітного року сума амортизації такого об'єкта основних засобів буде визначатися шляхом множення залишкової вартості такого об'єкта на норму амортизації.

Даний метод нарахування амортизації базується на припущенні, що амортизація починає нараховуватися з початку звітного року, хоча практично це буває далеко не завжди. Тому у всіх випадках, коли амортизація нараховується не з початку звітного року, залишкова вартість наприкінці запланованого строку експлуатації не досягає ліквідаційної вартості. У зв'язку з цим підприємство може прийняти рішення про зміну строку амортизації й доамортизувати частину вартості, що залишилася, або ж вважати залишкову вартість об'єкта ліквідаційною вартістю.

3. Метод прискореного зменшення залишкової вартості

Цей метод є різновидом методу зменшення залишкової вартості.

Норма амортизації в цьому випадку розраховується аналогічно нормі амортизації при використанні прямолінійного методу нарахування амортизації, тобто використовується подвійна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. При цьому норму амортизації при використанні прямолінійного методу можна представити як:

![]() (1.5)

(1.5)

де А – річна сума амортизаційних відрахувань за рік, грн.;

Са – вартість об'єкта, що амортизується, грн.

Перетворивши дану формулу, одержимо норму амортизації для методу, що розглядається:

![]() (1.6)

(1.6)

Даний метод нарахування амортизації не припускає обов'язкової «наявності» ліквідаційної вартості об'єкта основних засобів. При цьому дотримується правило, при якому сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта в кінці експлуатаційного періоду була не менша його ліквідаційної вартості.

4. Кумулятивний метод

Річна сума амортизації в цьому методі визначається як добуток амортизуючої вартості й кумулятивного коефіцієнта:

![]() (1.7)

(1.7)

де ![]() – кумулятивний коефіцієнт;

– кумулятивний коефіцієнт;

![]() – первісна вартість;

– первісна вартість;

![]() – ліквідаційна вартість.

– ліквідаційна вартість.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишилась до кінця строку корисного використання об'єкта, на суму чисел років корисного використання цього об'єкта.

Кумулятивний коефіцієнт можна розрахувати по формулі:

![]() (1.8)

(1.8)

де ![]() - кількість років, що залишилися

до кінця очікуваного строку використання об'єкта основних засобів;

- кількість років, що залишилися

до кінця очікуваного строку використання об'єкта основних засобів;

![]() – сума чисел років корисного

використання об’єкта основних засобів.

– сума чисел років корисного

використання об’єкта основних засобів.

Сума чисел років – це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт.

Якщо строк експлуатації об'єкта досить довгий, суму чисел років визначають по формулі кумулятивного числа:

![]() (1.9)

(1.9)

де N – строк корисного використання об'єкта основних засобів, роки.

Визначення суми амортизації методом зменшення залишкової вартості та кумулятивним методом є найбільш прогресивними з точка зору методології бухгалтерського обліку наведена нижче:

- у перші роки, коли інтенсивність використання об’єкту максимальна, амортизується більша частина його вартості;

- у перші роки накопичуються кошти для заміни об'єкта, що амортизується;

- забезпечується можливість збільшення частини витрат на ремонт об'єктів, що амортизуються, що приходиться на останні роки експлуатації без відповідного збільшення витрат виробництва (собівартості продукції) за рахунок того, що сума нарахування амортизації в ці роки зменшується.

5. Виробничий метод

Для окремих видів основних засобів нарахування амортизації здійснюється на підставі сумарної кількості виробленої продукції об'єктом за весь період його експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих годинах, кілометрах пробігу та ін.).

Місячна сума амортизації визначається виходячи з фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється співвідношенням амортизуючої вартості об'єкта основних засобів і плануючого обсягу продукції (робіт, послуг) за весь строк корисного використання такого об'єкта основних засобів. Як ми вже відзначали, вартістю об'єкта основних засобів, що амортизується, є первісна вартість, зменшена на його ліквідаційну вартість.

Таким чином, норму амортизації за цей методі можна розрахувати за формулою:

![]() (1.10)

(1.10)

де ![]() – норма амортизації, частка;

– норма амортизації, частка;

![]() – первісна вартість об'єкта

основних засобів, грн.;

– первісна вартість об'єкта

основних засобів, грн.;

![]() – ліквідаційна вартість об'єкта

основних засобів, грн.;

– ліквідаційна вартість об'єкта

основних засобів, грн.;

![]() – розрахунковий обсяг діяльності

(виробництва), одиниці.

– розрахунковий обсяг діяльності

(виробництва), одиниці.

При використанні даного методу сума амортизації, що визнається витратами звітного періоду, і балансова вартість об'єкта при використанні даного методу змінюються в порівнянні з попереднім періодом прямопропорційно обсягу виготовленої продукції (робіт, послуг).

В основі цього методу лежить припущення, що фактично отриманий дохід від експлуатації відповідного матеріального активу в кожному звітному періоді пов'язаний з випуском одиниць продукції, виробленої з його участю в цих звітних періодах. Існує думка, що на такий вид устаткування, як верстат, амортизація повинна нараховуватися в облікових цілях пропорційно одиницям виробленої на ньому продукції в кожному звітному періоді (на основі первинно визначеного загального випуску продукції), а не просто пропорційно часу з початку експлуатації (як передбачає прямолінійний метод). При цьому стверджується, що більшість виробничих активів беруть участь у створенні доходу (і відповідно зношуються) тільки тоді, коли вони використовуються у виробництві, а не просто з часом.

Метод нарахування зношування пропорційно випуску продукції теж дуже простий, раціональний і систематичний. Його найкраще використовувати в тому випадку, коли можна визначити фактичний обсяг виробленої продукції активом, на який нараховується зношування. Використання також доцільне, коли економічна вигода того чи іншого необоротного активу зменшується у зв'язку з експлуатацією його у виробництві, а не у зв'язку з впливом часу на нього. Цей метод забезпечує також відповідність суми амортизації, що визнається витратами поточного періоду, отриманим доходам, у випадку якщо використання відповідного необоротного активу неоднаково в різні періоди. Однак, незважаючи на всі плюси, цей метод у за кордонній практиці не знайшов широкого застосування, оскільки неможливо або дуже складно визначити фактичний обсяг продукції, виробленої з використанням того або іншого необоротного активу.

6. Методи, передбачені податковим законодавством

Порядок нарахування амортизації в податковому обліку регламентований ст. 8 й 9 Закону про податок на прибуток й полягають в наступному: [1]

- принципи й механізм нарахування амортизації єдині для всіх платників податку на прибуток незалежно від форми власності й органзаційно-правової форми господарювання;

- передбачено спрощену класифікацію основних фондів по групах;

- при визначенні балансової вартості основних фондів враховуються витрати на ремонт, реконструкцію, модернізацію й інші види поліпшення основних фондів, а також фактично нарахована сума амортизації;

- стосовно груп 2, 3 й 4 основних фондів використовується груповий метод визначення балансової вартості відповідної групи й розрахунку амортизаційних відрахувань;

- установлено єдині для кожної групи основних фондів (і для всіх платників) норми амортизаційних відрахувань.

Для податкового обліку амортизація є окремою статтею, що зменшує оподатковуваний дохід. Відповідно до Закону про податок на прибуток під терміном – «амортизація основних фондів» мається на увазі поступове віднесення витрат на їхнє придбання, виготовлення або поліпшення, на зменшення скоректованого доходу платника податків у межах норм амортизаційних відрахувань.

Об’єктом для нарахування амортизації відповідно до п. п. 8.1. 2 ст. 8 Закону про податок на прибуток є витрати, пов'язані з:

а) придбанням основних фондів для власного виробничого використання, включаючи витрати на придбання худоби й придбання, закладку й вирощування багатолітніх насаджень до початку плодоносіння;

б) самостійним виготовленням основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті виготовленням таких основних фондів;

в) проведенням всіх видів ремонтів, реконструкції, модернізації й інших видів поліпшення основних фондів;

г) капітальним поліпшенням землі, не пов'язаним з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Згідно з п. п. 8.3. 1 ст. 8 даного Закону сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначається шляхом застосування норм амортизації, визначених п. 8.6 ст. 8 Закону про податок на прибуток, до балансової вартості груп основних фондів на початок такого розрахункового кварталу.

Таким чином, для основних фондів групи 1 нарахування амортизації здійснюється з наступного кварталу після введення їх в експлуатацію, а для основних фондів груп 2, 3 й 4 – з кварталу, що є наступним за кварталом оприбуткування матеріальних цінностей, які входять до складу цих груп незалежно від фактичного здійснення розрахунків за такі основні фонди.

Основні фонди, що підлягають амортизації відповідно до Закону про податок на прибуток, підрозділяються на чотири групи залежно від цільового призначення й функцій, що виконують. Виходячи з такого розподілу, визначений порядок віднесення об'єктів і норми нарахування амортизації окремо по кожній групі:

- група 1 – 2 процента;

- група 2 – 10 процентів;

- група 3 – 6 процентів;

- група 4 – 15 процентів.

Відповідно до положень Закону про податок на прибуток базою для нарахування амортизації є балансова вартість відповідної групи основних фондів (для групи 1 – окремого об'єкта) на початок звітного кварталу (далі – розрахунковий квартал). При цьому сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного з розрахункових кварталів, що входять у такий звітний період. [1]

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу для нарахування амортизації розраховується по формулі:

![]() (1.11)

(1.11)

де а – розрахунковий квартал;

а – 1 – попередній квартал перед розрахунковим кварталом;

![]() – балансова вартість групи

(окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

– балансова вартість групи

(окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

![]() – балансова вартість групи

(окремого об'єкта основних фондів групи 1) на початок кварталу, що передував

розрахунковому;

– балансова вартість групи

(окремого об'єкта основних фондів групи 1) на початок кварталу, що передував

розрахунковому;

![]() – сума витрат, понесених на

придбання основних фондів, здійснення капітального ремонту, реконструкцій,

модернзацій та інших поліпшень основних фондів, що підлягають амортизації,

протягом кварталу, що передував розрахунковому;

– сума витрат, понесених на

придбання основних фондів, здійснення капітального ремонту, реконструкцій,

модернзацій та інших поліпшень основних фондів, що підлягають амортизації,

протягом кварталу, що передував розрахунковому;

![]() – сума виведених з експлуатації

основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу,

що передував розрахунковому;

– сума виведених з експлуатації

основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу,

що передував розрахунковому;

![]() – сума амортизаційних відрахувань,

нарахованих у кварталі, що передував розрахунковому.

– сума амортизаційних відрахувань,

нарахованих у кварталі, що передував розрахунковому.

Для балансової вартості об'єктів основних фондів групи 1 п. п. 8.3. 7 ст. 8 Закону про податок на прибуток установлена гранична величина – сто неоподатковуваних мінімумів доходів громадян, при досягненні якої нарахування амортизації припиняється. Залишкова вартість такого об’єкту відноситься до складу валових витрат відповідного податкового періоду, а вартість такого об’єкту прирівнюється нулю.

Що стосується обліку балансової вартості основних фондів груп 2, 3 й 4, то на відміну від основних фондів групи 1 він ведеться по сукупній балансовій вартості відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. Нарахування амортизації для основних фондів груп 2, 3 й 4 відповідно п. п. 8.3.8 ст. 8 Закону про податок на прибуток здійснюється до досягнення балансової вартості групи нульового значення.

П(С) БО №7 передбачає те, що підприємства самостійно вирішують, який один метод нарахування амортизації вони вибирають, велике економічне значення має визначення строків корисного використання об’єктів та формування вартості, яка амортизується.

Таким чином, ми можемо зробити такі висновки:

1. Основні засоби (ОЗ) – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, термін корисного використання (експлуатації) яких більше одного року. Основні засоби групуються за їх функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю.

1. Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

- Класична концепція базується на принципах теорії вартості та об'єктивних закономірних процесах обігу засобів праці;

- Економічна (бухгалтерська) концепція амортизації ґрунтується не на потребах відтворення, а на необхідності перенесення частини вартості основних засобів на вартість продукції, виробленої за їх допомогою у такій величині, яка б точно відображала втрату вартості засобів праці в процесі виробництва та внаслідок морального зносу;

- Фіскальна (податкова) концепція амортизації передбачає звільнення від оподаткування частини прибутку на суму нарахованої амортизації.

2. До методів нарахування амортизації відносяться:

- метод прямолінійного списання;

- метод зменшення залишкової вартості;

- метод прискореного зменшення залишкової вартості;

- кумулятивний метод;

- виробничий метод;

- метод, передбачений податковим законодавством.

3. Підприємства самостійно, завдяки амортизаційній політиці, встановлюють розміри економічної амортизації, від якої залежить розмір прибутку підприємства. Правильне розуміння економічної природи, концепцій і функцій амортизації та усвідомлення її значення дозволить обґрунтовано вирішувати проблеми, які пов'язані з встановленням оптимальних строків використання основних засобів, визначенням методів нарахування амортизації, розробленням норм амортизаційних відрахувань, формуванням та використанням амортизаційного фонду, тобто дозволить проводити ефективну амортизаційну політику.

2. Аналіз результатів реалізації амортизаційної політики на основі діяльності ТОВ з ІІ «Трансінвестсервіс»

2.1. Економічна характеристика підприємства

В дипломній роботі наведена економічна характеристика підприємства на прикладі Товариства з обмеженою відповідальністю з іноземними інвестиціями «Трансінвестсервіс» (далі ТОВ з ІІ «Трансінвестсервіс» або «ТІС»), яке зареєстровано в 1994 році відповідно до свідоцтва про державну реєстрацію юридичної особи.

Відповідно Статуту Товариство є власником майна, переданого йому засновниками у власність, продукції, виробленої Товариством у результаті господарської діяльності, отриманих доходів, іншого майна, отриманого на умовах, які не суперечать чинному законодавству. Товариство може реалізовувати право власності шляхом відчуження, а саме: укладати з іншими юридичними та фізичними особами угоди продажу, оренди та ін.

Підприємство внесено в Єдиний державний реєстр підприємств та організацій. Його місцезнаходження: Одеська обл., Комінтернівський р-н, с. Візирка, вул. Чапаєва, 50, 67543. Форма власності по класифікації форми власності – приватна, види діяльності по класифікації видів економічної діяльності (КВЕД):

63.11.0 Транспортна обробка вантажів

63.40.0 Діяльність транспортних агентств

Підприємство є платником податку на прибуток на загальних підставах за ставкою 25% та податку на додану вартість. У підприємства є розрахункові рахунки в комерційних банках.

Стивідорна компанія «Трансінвестсервіс» є однією з крупніших приватних морських компаній держави по оцінці Національного морського рейтингу, і займає п’яте місце серед державних портів та приватних терміналів. Загальна сума інвестиційних вкладів компанії в морську галузь України перевищує 350 мільйонів доларів США. [52]

За 15 років діяльності побудовано 6 причалів загальною довжиною більш 1300 метрів та глибиною 14–16 метрів:

1. причал №15 – побудований компанією як допоміжний причал зернового терміналу для невеликих суден.

2. причал №16 – крупніший зерновий термінал Чорного моря (об’єм перевалки вантажів в 2008–2009 років – 4,7 – 4,3 млн. т), добудований «ТІС» у 1999 році.

3. причал №17 – термінал «ТІС – Міндобрива» – крупніший в Україні після Одеського припортового заводу термінал по перевалці добрив на експорт, довжина – 250 метрів, глибина – 15 метрів.

4. причал №18 – термінал «ТІС-Руда» спільне підприємство «ТІС» и «Ferrexpo» (Полтавський ГОК) по перевалці залізорудної сировини, побудований у 2004 році, довжина – 250 метрів, глибина – 15 м.

5. причал №19–20 – крупніший в СНД вугільно-рудний термінал (потужність 12 млн. т.). Причали побудовані в 2008 році, довжина – 500 метрів, глибина – 15 метрів. Місткість складів – 12 мільйонів тон.

6. причал №21–22 – новіший на Чорному морі контейнерний термінал.

За таких прискорених темпах розвитку активно залучались кошти інвесторів.

За роки діяльності підприємство показало добрі показники та високу конкурентоспроможність по вантажообігу не лише на території України, а і поза її межами. Розглянемо дані вантажообігу 25 крупніших портів і терміналів Чорного моря, до яких належить і стивідорна компанія «Трансінвестсервіс» за 2008–2009 роки наведені в таблиці 2.1.1.

Таблиця 2.1.1. Загальний вантажообіг 25 крупніших портів і терміналів Чорного моря (млн. т.)

|

№ |

Порти та термінали |

Загальний вантажообіг 25 крупніших портів і терміналів Чорного моря (млн. т.) |

Абсолютна зміна |

Відносна зміна |

Питома вага грузооб. в загальному підсумку |

||

|

2008 |

2009 |

2009 р. до 2008 р. |

2009 р. до 2008 р. |

2008 |

2009 |

||

| 1 | Новоросійський МТП (РФ) | 72,8 | 80,8 | 8,00 | 110,99 | 19,19 | 22,51 |

| 2 | Констанца (Рум.) | 61,8 | 42,0 | -19,80 | 67,96 | 16,29 | 11,70 |

| 3 | КТК порт (РФ) | 31,5 | 34,6 | 3,10 | 109,84 | 8,30 | 9,64 |

| 4 | Одеський МТП | 34,6 | 28,0 | -6,60 | 80,92 | 9,12 | 7,80 |

| 5 | Туапсинский МТП (РФ) | 19,4 | 18,4 | -1,00 | 94,85 | 5,11 | 5,13 |

| 6 | Южний МТП | 21,7 | 17,8 | -3,90 | 82,03 | 5,72 | 4,96 |

| 7 | Ільїчевський МТП | 18,9 | 16,3 | -2,60 | 86,24 | 4,98 | 4,54 |

| 8 | Маріупольский МТП | 15,9 | 13,4 | -2,50 | 84,28 | 4,19 | 3,73 |

| 9 | Эрдемир (Турция) | 11,0 | 12,0 | 1,00 | 109,09 | 2,90 | 3,34 |

| 10 | «ТІС» | 6,9 | 9,9 | 3,00 | 143,48 | 1,82 | 2,76 |

| 11 | Нафтотермінал «Южний» | 7,7 | 9,5 | 1,80 | 123,38 | 2,03 | 2,65 |

| 12 | Нефтехим Бургас (Болгария) | 10,7 | 9,0 | -1,70 | 84,11 | 2,82 | 2,51 |

| 13 | Николаевский МТП | 9,2 | 8,0 | -1,20 | 86,96 | 2,42 | 2,23 |

| 14 | Батуми (Грузія) | 8,6 | 7,8 | -0,80 | 90,70 | 2,27 | 2,17 |

| 15 | Варна (Болгарія) | 7,7 | 6,7 | -1,00 | 87,01 | 2,03 | 1,87 |

| 16 | Поти (Грузия) | 8,1 | 6,1 | -2,00 | 75,31 | 2,13 | 1,70 |

| 17 | Ізмаїльский МТП | 6,8 | 5,2 | -1,60 | 76,47 | 1,79 | 1,45 |

| 18 | Керченский МТП | 4,3 | 4,7 | 0,40 | 109,30 | 1,13 | 1,31 |

| 19 | Днепро-Бугский порт | 4,4 | 4,6 | 0,20 | 104,55 | 1,16 | 1,28 |

| 20 | «Авлита» (Севастопіль) | 3,9 | 4,5 | 0,60 | 115,38 | 1,03 | 1,25 |

| продовження | |||||||

| 21 | «Нибулон» (Николаїв) | 2,9 | 4,5 | 1,60 | 155,17 | 0,76 | 1,25 |

| 22 | Ника-Терра (Україна) | 3,5 | 4,2 | 0,70 | 120,00 | 0,92 | 1,17 |

| 23 | «Югнефтехимтранзит» (РФ) | 2,9 | 4,2 | 1,30 | 144,83 | 0,76 | 1,17 |

| 24 | Бургас (Болгарія) | - | 3,6 | - | - | - | 1,00 |

| 25 | Херсонский МТП | 4,2 | 3,2 | -1,00 | 76,19 | 1,11 | 0,89 |

| Всього | 379,4 | 359,0 | -20,40 | 100,00 | 100,00 | ||

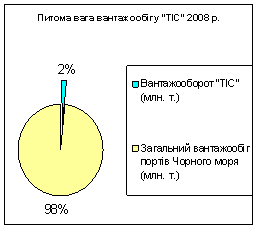

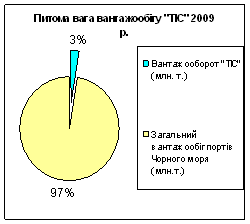

Аналізуючи наведені дані можна зробити висновок, що вантажообіг крупніших портів та терміналів Чорного моря в 2009 році знизився на 20,4 млн. т. через фінансову кризу, однак компанії «Трансінвестсервіс» вдалося збільшити свій вантажообіг на 3 млн. тонни або на 43,48%, що призвело до підвищення питомої ваги вантажообігу «ТІС» в загальному вантажообігу на 1% (рис. 2.1.)

Рис. 2.1. Питома вага вантажообігу «ТІС» за 2008–2009 роки

Майно ТОВ з ІІ «Трансінвестсервіс» складається з основних та оборотних коштів, а також інших цінностей. Джерелами формування майна Товариства є:

1. Грошові та матеріальні внески засновників;

2. Доходи від власної господарської діяльності;

3. Кредити банків та інших кредиторів;

4. Інші джерела, не заборонені законодавством України.

Зупинимось на основних фондах підприємства, для цього розглянемо динаміку основних засобів за 2007–2008 роки, наведена на рис.

Аналізуючи наведені дані слід підкреслити збільшення основних фондів підприємства, що є позитивним моментом в діяльності підприємства за умов оновлення діючого виробничого обладнання.

Аналізуючи структуру майна підприємства, ми можемо зробити висновок, що за 2007–2009 роки необоротні активи зростали, а саме в 2008 році необоротні активи зросли на 27185,2 тис. грн. Це сталося за рахунок збільшення основних засобів на 27190,6 тис. грн. та зменшення нематеріальних активів на 5,4 тис. грн. тис. грн. тис. грн. В 2009 році необоротні активи зросли на 27075 тис. грн. за рахунок збільшення основних засобів на 27079 тис. грн. та зменшення нематеріальних активів на 4,2 тис. грн.

Слід підкреслити зростання основного капіталу, а це свідчить, що значних змін в характері виробництва не виникло. Але це також свідчить про значний ступінь пов’язаності капіталу в основних засобах, а це є ризиком заморожування капіталу, або його втрати у зв’язку з фізичним та моральним зносом, що підвищує ризик неліквідності.

За ринкових відносин важливе значення набуває вибір оптимальної структури джерел фінансування капіталу підприємства. Фінансування підприємств здійснюється за рахунок власних і залучених коштів.

Структура джерел фінансування капіталу підприємства залежить від багатьох факторів, а саме:

– від оподаткування доходів підприємства;

– від темпів зростання реалізації товарної продукції та їхньої стабільності;

– від структури активів підприємства;

– від стану ринку капіталу;

– від відсоткової політики комерційних банків;

– від інвестиційного клімату в державі;

– від рівня управління фінансовими ресурсами підприємства, тощо.

Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування.

Необхідно врахувати, що фінансування за рахунок власного капіталу не приводить до виникнення зобов’язань, а фінансування за рахунок позичкового капіталу викликає фінансові зобов’язання підприємства. Водночас треба мати на увазі, що за всі зовнішні фінансові ресурси підприємства необхідно платити проценти. Тому ці ресурси с предметом особливої уваги менеджерів підприємства.

Аналізуючи структуру джерел формування капіталу слід зазначити, що загальна сума джерел за 2007–2009 роки зростала, а саме:

1. в 2008 році загальна сума джерел збільшилась на 37589,3 тис. грн. за рахунок збільшення власних джерел на 38126,3 тис. грн. та зменшення позикових на 537 тис. грн.;

2. у 2009 році загальна сума джерел зросла на 74772,7 тис. грн. за рахунок збільшення власних джерел на 64485,2 тис. грн. та позикових на 10287,5 тис. грн.;

3. при аналізі динаміки джерел формування капіталу 2009 року до 2007 року спостерігаємо їх зростання на загальну суму 112362 тис. грн., а саме за рахунок зростання власних джерел на 102611,5 тис. грн. та позикових на 9750,5 тис. грн.

З наведених даних в таблиці ми можемо зробити висновок, що підприємство працює на власному капіталі, і лише незначна частина позикових джерел в загальній структурі капіталу. Високий показник власності дає можливість забезпечити стабільну структуру капітал.

2.2 Аналіз ефективності використання основних фондів підприємства

Економічна діяльність підприємств в Україні відбувається в умовах обмеженості інвестиційних ресурсів, що обумовлює необхідність раціонального використання наявних у них основних засобів. Отже, перед підприємствами стають завдання домогтися підвищення використання наявних основних засобів і насамперед їх активної частини, в часі і за потужністю, тобто мова йде про підвищення рівня інтенсивного їх використання. Для вирішення цього завдання та отримання відчутних результатів у діяльності підприємства повинні бути розроблені конкретні засади, спрямовані на поліпшення використання основних засобів, практичне застосування яких дасть змогу використовувати наявні на підприємствах резерви підвищення їх ефективності.

Пріоритетне значення серед таких заходів повинно бути відведено своєчасній заміні і мобілізації морально застарілого устаткування, організації прискореного введення в експлуатацію придбаної нової техніки; удосконаленню організації матеріально-технічного забезпечення підприємств та технічного обслуговування сучасних систем машин; запровадження прогресивних форм організації виробництва і праці; застосування сучасних ефективних систем матеріального стимулювання робітників та інженерно-технічних працівників; залучення інвестиційних ресурсів вітчизняних і зарубіжних інвесторів для модернізації матеріально-технічної бази підприємств; широке застосування лізингових операцій.

Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

1. забезпечення підприємства основними засобами;

2. стан основних засобів;

3. ефективність використання основних засобів.

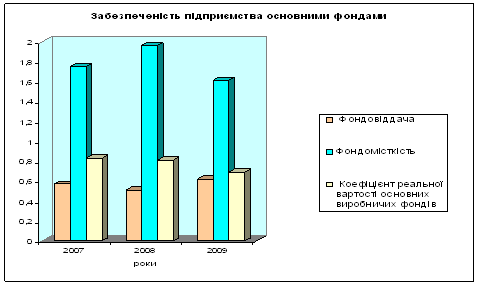

До показників, які характеризують забезпеченість підприємства основними фондами, належать: фондомісткість, фондовіддача, коефіцієнт реальної вартості основних виробничих фондів у майні підприємства.

Таблиця 2.2.1. Показники забезпечення підприємства основними фондами

№ |

Показники |

Роки |

Зміна (+, -) до базисного року |

||||

|

2007 |

2008 |

2009 |

2008 р. до 2007 р. |

2009 р. до 2008 р. |

2009 р. до 2007 р. |

||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Фондовіддача | 0,57 | 0,51 | 0,62 | -0,06 | 0,11 | 0,05 |

| 2 | Фондомісткість | 1,75 | 1,96 | 1,61 | 0,20 | -0,35 | -0,14 |

| 3 | Коефіцієнт реальної вартості основних виробничих фондів | 0,83 | 0,81 | 0,69 | -0,02 | -0,12 | -0,14 |

| 4 | Питома вага основних фондів у необоротних активах, % | 96,18 | 0,94 | 0,81 | -95,24 | -0,13 | -95,38 |

Рис. 2.3. Забезпеченість підприємства основними фондами

Аналізуючи наведені в таблиці 2.2.1 дані, можна зробити наступні висновки:

1. в 2008 році спостерігалось зниження показника фондовіддачі на 0,06, що є негативним у діяльності підприємства, оскільки свідчить про зниження річного випуску продукції на одиницю вартості основних фондів, а отже призвело до зростання показника фондомісткості на 0,2, тобто збільшення величини основних фондів, що припадає на одиницю вартості випуску продукції. Аналізуючи коефіцієнт реальної вартості активів слід зазначити його зменшення на 0,02, що свідчить про зменшення основних фондів в загальному майні підприємства.

2. в 2009 році спостерігалось зростання показника фондовіддачі на 0,11, що свідчить про збільшення річного випуску продукції (послуг) на одиницю вартості основних фондів, а отже призвело до зниження показника фондомісткості на 0,35, тобто зменшення величини основних фондів, що припадає на одиницю вартості випуску продукції. Коефіцієнт реальної вартості активів знизився у 0,12 р., що свідчить про зменшення основних фондів в загальному майні підприємства.

3. аналізуючи дані за 2009 рік відносно показників 2007 року, слід зазначити, що у 2009 році показник фондовіддачі зріс на 0,05, а показник фондомісткості знизився на 0,14; коефіцієнт реальної вартості активів знизився у 0,14 р. Наведені дані свідчать про позитивні зміни в діяльності підприємства.

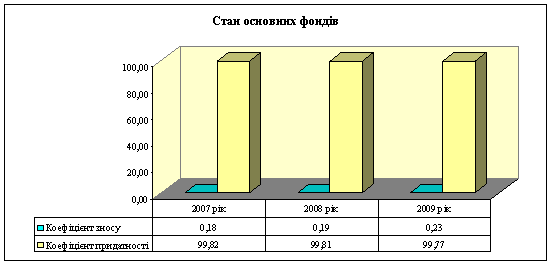

Стан основних фондів характеризують через такі коефіцієнти:

1. коефіцієнт зносу;

2. коефіцієнт придатності.

Коефіцієнт зносу характеризує частку вартості основних фондів, що її списано на витрати виробництва у попередніх періодах. Визначається відношення суми зносу основних фондів до їх балансової вартості.

![]() , де (2.1)

, де (2.1)

Кз – коефіцієнт зносу;

Зо – сума зносу;

Фк – балансова вартість основних фондів;

Показник зносу може визначатись також у відсотках на початок і кінець звітного періоду і дає змогу оцінити стан основних фондів.

Коефіцієнт придатності розраховується за формулами:

Кп= 1-Кз, або Кп = 100% – Кз, де (2.2)

Кп – коефіцієнт придатності основних фондів;

Кз – коефіцієнт зносу;

Коефіцієнт придатності показує, яка частина основних фондів придатна до експлуатації в процесі господарської діяльності.

Рис. 2.4. Показників стану основних засобів

Аналізуючи наведені дані можна говорити про незначне збільшення коефіцієнту зносу протягом 2007–2009 років, але варто зазначити і те, що коефіцієнт придатності є достатньо високим і свідчить про оновлення основних засобів.

Розрахувавши показники рентабельності за 2007–2009 роки ми спостерігаємо їх зростання, і таке збільшення коливається з 2,98% до 28% в середньому за період, що аналізується. Така динаміка свідчить про покращення ефективності використання активів підприємства. Підприємство повинно докладати всіх зусиль, щоб показники рентабельності надалі тільки зростали.

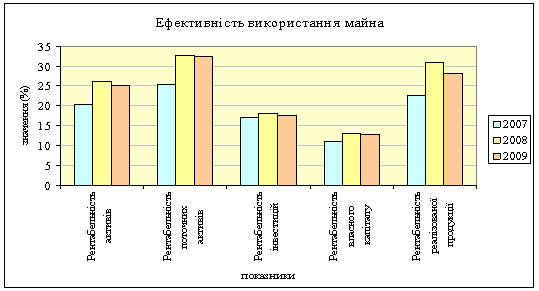

Показник суми прибутку на 1 гривню основних фондів протягом 2008–2009 років зростав, а саме на 0,03 коп., що свідчить про більш ефективне використання основних фондів підприємства.

Рис. 2.5. Динаміка ефективності використання майна

Однією з ключових ознак фінансової стійкості підприємства є його ліквідність та готовність постійно виконувати свої фінансові зобов’язання з платежів, строк сплати яких настав – платоспроможність.

Необхідність аналізу стану ліквідності підприємства зумовлюється насамперед тим, що жодне з них в умовах ринкової економіки не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху.

Аналізуючи ліквідність балансу за 2007–2009 роки, ми можемо зробити висновок, що він не є абсолютно ліквідним, оскільки не виконується наступна залежність: А1>П1; А2>П2; А3>П3; А4<П4.

Результати порівняння перших двох груп свідчать про поточну ліквідність, третьої групи – про перспективну ліквідність, оскільки тут розглядаються майбутні надходження та витрачання.

Найбільш ліквідні активи за 2007–2009 роки не покривають найбільш термінові пасиви за період, що аналізується, а отже, не можуть забезпечити негайне здійснення поточних розрахунків. При цьому брак коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Аналізуючи основні показники ліквідності балансу за 2007–2009 роки ми можемо зробити висновок про позитивну тенденцію показників ліквідності, а порівнюючи їх з нормативними значеннями, то вони перевищують в 2 і більше разів.

Важливою умовою життєдіяльності і основою фінансового стану підприємства в ринковій економіці виступає його стійкість. На стійкість підприємства впливає дуже багато факторів

Фінансова стійкість – характеристика стабільності фінансового стану підприємства, яка забезпечується високою часткою власного капіталу в загальній сумі використовуваних фінансових засобів.

Оцінка фінансової стійкості має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності.

За 2007–2009 роки на підприємстві спостерігається надлишок власних оборотних коштів для формування запасів та витрат, що є ознакою абсолютної стійкості фінансового стану підприємства, яка в нинішніх умовах розвитку економіки України зустрічається дуже рідко.

Аналізуючи основні відносні показники фінансової стійкості за 2007–2009 роки варто підкреслити:

1. власні обігові кошти в протягом періоду, що аналізується постійно зростали, а саме: в 2008 році на 5351,8 тис. грн. або 28,38% та в 2009 році на 1014,6 тис. грн. або 4,19%. тис. грн. В 2009 році власні обігові кошти збільшились відносно 2007 року на 33,76%. Це є позитивним, оскільки це означає, що підприємство не лише здатне платити поточні борги, а й може розширити виробництво;

2. коефіцієнт забезпечення оборотних активів власними коштами за період, що аналізується зазнав наступних змін: в 2008 році спостерігається незначне зростання коефіцієнта – на 1,87, однак вже в 2009 році він знизився на 24,63%. Таке зменшення є негативним, оскільки зменшує можливість перетворення активів у ліквідні кошти;

3. маневреність робочого капіталу у 2008 році знизилась на 0,027 12,98%, однак вже у 2009 році вона зросла на 75,14%. Таке збільшення показника означає збільшення запасів, що призводить до уповільнення оборотності обігових коштів, а в умовах інфляції – до залучення дорогих кредиті, що зменшує платоспроможність підприємства;

4. маневреність власних обігових коштів протягом періоду, що аналізується зростала, а саме: в 2008 році – на 0,025 або 51,02%, у 2009 році – на 0,277 або 274,32%. Відносно 2007 року в 2009 цей показник зріс на 465,31%. Це є позитивним, оскільки забезпечує свободу фінансового маневру;

5. Коефіцієнт покриття запасів за період, що аналізується зазнав наступних змін: у 2008 році коефіцієнт зріс на 0,023 або на 0,36%, однак у 2009 році коефіцієнт знизився у на 1,823 або на 28,23%. Це є негативним в діяльності підприємства, оскільки означає зменшення власних коштів, довгострокивих та короткострокових зобов’язань на одиницю коштів, що вкладені в запаси;

6. коефіцієнт фінансової незалежності за період, що аналізується зазнав таких змін: у 2008 році збільшився у 0,008 рази або на 0,83%, але вже у 2009 він знизився у 0,029 рази або на 2,97%. Цей показник є достатньо високим протягом 2007–2009 років, оскільки нормативне значення дорівнює 0,5. Однак його зменшення є негативним, оскільки характеризує можливості підприємства виконувати зовнішні зобов’язання за рахунок власних активів, його незалежність від позикових джерел;

коефіцієнт фінансової залежності у 2008 році знизився у 0,009 рази або на 0,87%, але у 2009 році він зріс у 0,032 рази або на 3,12%. Збільшення показника є негативним моментом, оскільки відображає зростання залежності від позикових джерел;

7. коефіцієнт фінансової стабільності у 2008 році зріс у 10,093 рази або на 34,57%, однак вже у 2009 році він знизився у 21,752 рази або на 55,36%. Відносно 2007 році коефіцієнт фінансової стабільності у 2009 році знизився на 39,93%. Зниження є негативним моментом, оскільки відображає забезпеченість заборгованості власними коштами. Однак значення коефіцієнту фінансової стабільності є на високому рівні і відображає перевищення власних коштів над позиковими, що свідчить про фінансову стійкість підприємства;

8. Коефіцієнт фінансової стійкості в цілому за період, що аналізується зазнав наступних змін: у 2008 році його значення зросло на 0,83%, а у 2009 році зниження коефіцієнту фінансової стійкості на 2,97%. Однак він знаходиться в межах нормативного значення Кф.с. = 0,85 – 0,90.