Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

Курсовая работа: Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

Содержание

Введение

1. Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

1.1 Анализ доходности (рентабельности)

1.2 Анализ финансовой устойчивости

1.3 Анализ использования капитала

1.4 Анализ уровня самофинансирования

2. Построение организационной структуры управления финансами в организации ЗАО «Сибирская аграрная группа»

Заключение

Литература

Введение

В условиях рыночных отношений предприятия, будучи самостоятельными хозяйственными организациями, несут полную экономическую ответственность за результаты своей производственно-хозяйственной деятельности перед собственниками, работниками и кредиторами.

В условиях рыночной экономики залогом выживания и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Роль экономического анализа, как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Актуальность данной темы обусловлена тем, что в рыночных условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность.

Для оценки финансовой устойчивости предприятия необходимо проводить анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Чтобы определить финансовое состояние предприятия, с целью выявления дальнейших направлений инвестирования и для прогнозирования будущих финансовых условий и результатов, проводится анализ финансовой отчетности организации.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния и платежеспособности организации.

Целью данной курсовой работы является подробная характеристика имущественного и финансового положения предприятия ЗАО «Сибирская аграрная группа», результатов его деятельности за анализируемый период, а так же определение возможностей предприятия на ближайшую и долгосрочную перспективу.

Анализ финансового состояния организации позволит сформировать представление об истинном финансовом положении организации и оценить финансовые риски, которые она несет.

Информационным материалом для экономического анализа являются данные представленные в таблице 1 (вариант №8).

Таблица 1. Данные для анализа финансовой деятельности на предприятии

| Наименование | на начало периода | на конец периода |

| Выручка от реализации, руб. | 76 000 | 78 000 |

| Себестоимость продукции, руб. | 53500 | 57800 |

| Прибыль от прочей реализации, руб. | 3450 | 4800 |

| Доход от внереализационной деятельности, руб. | 1400 | 2000 |

| Расходы от внереализационной деятельности, руб. | 600 | 1400 |

| Нематериальные активы, руб. | 1600 | 1200 |

| Основные средства, руб. | 56000 | 56800 |

| Капитальные вложения, руб. | 8400 | 8000 |

| Долгосрочные финансовые вложения, руб. | 3800 | 0 |

| Краткосрочные финансовые вложения, руб. | 2160 | 0 |

| Оборотные средства, руб. | 15900 | 16800 |

| Уставный капитал, руб. | 79 800 | 79 650 |

| Резервный капитал, руб. | 2 400 | 3 500 |

| Фонд специального назначения, руб. | 1 070 | 2 590 |

| Расчеты с кредиторами за товары, работы, руб. | 1400 | 320 |

| Авансы, полученные от покупателей, заказчиков, руб. | 300 | 100 |

| Денежные средства, руб.: | ||

| касса | 730 | 1100 |

| расчетный счет | 48000 | 4870 |

| валютный счет | 910 | 1200 |

| легкореализуемые активы | 0 | 1460 |

| Платежи фирмы, руб.: | ||

| перечисления во внебюджетные фонды | 800 | 1560 |

| погашение ссуд | 39% от ФОТ | 38.5% от ФОТ |

| оплата коммунальных услуг и услуги сторонних организаций | 230 | 300 |

| Фонд оплаты труда, руб. | 920 | 1780 |

| Среднегодовая стоимость основных фондов, руб. | 32100 | 25000 |

| Среднесписочная численность, чел. | 49 | 45 |

1. Анализ финансовой деятельности на предприятии (на примере ЗАО

«Сибирская аграрная группа»)

1.1 Анализ доходности (рентабельности)

Доходность фирмы характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - сумма прибыли (доходов). Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности фирмы, связанной с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

![]() ,

,

где Р ‑ уровень рентабельности, %;

П ‑ прибыль от реализации продукции, руб.;

И ‑ себестоимость продукции, руб.

Уровень рентабельности предприятий торговли, общественного питания устанавливается отношением прибыли от реализации товаров (продукции общественного питания) к товарообороту.

В процессе анализа изучаются динамика изменения объема чистой прибыли, уровень рентабельности и факторы их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли.

Анализ доходности фирмы проводится в сравнении с планом и предшествующим периодом. В условиях сильных инфляционных процессов важно обеспечить сопоставимость показателей и исключить их влияние на повышение цен. Анализ проводится по данным работы за год. Показатели прошлого года приведены в сопоставимость с показателями с отчетного года с помощью индексации цен. Плановые показатели разрабатываются фирмой самостоятельно для внутреннего пользования.

Таблица 2. Анализ доходности хозяйствующего субъекта (в сопоставимых ценах)

| Показатели | Прош-лый год | Отчетный год | Отклонения | ||||

| к плану | к прошлому году | ||||||

| план | отчет | абсолютное | % | Абсолют-ное | % | ||

| Выручка от реализации продукции, руб. | 76 000 | 78 000 | 78 000 | 0,00 | 100 | 2 000 | 102,63 |

| Налог на добавленную стоимость, руб. | 11 250 | 11 500 | 10 000 | -1 500 | 86,96 | -1 250 | 88,89 |

| в процентах к выручке | 14,80 | 14,74 | 12,82 | -1,92 | 86,96 | -1,98 | 86,61 |

| Акцизы, руб. | - | - | - | - | - | - | - |

| Себестоимость продукции, руб. | 53500 | 55000 | 57800 | 2 800 | 105,09 | 4 300 | 108,04 |

| в процентах к выручке | 70,39 | 70,51 | 74,10 | 3,59 | 105,09 | 3,71 | 105,27 |

| Прибыль от реализации продукции, руб. | 11 250 | 11 500 | 10 200 | -1 300 | 88,70 | -1 050 | 90,67 |

| Уровень рентабельности, % | 21,03 | 20,91 | 17,65 | -3,26 | 84,40 | -3,38 | 83,92 |

| Прибыль от реализации продукции в процентах к выручке | 14,80 | 14,74 | 13,08 | -1,67 | 88,70 | -1,73 | 88,34 |

| Прибыль от прочей реализации, руб. | 3 450 | - | 4 800 | - | - | 1 350 | 139,13 |

| Доходы от внереализационных операций, руб. | 1 400 | 2 000 | 2 000 | 0 | 100,00 | 600 | 142,86 |

| Расходы по внереализационным операциям, руб. | 600 | - | 1 400 | - | - | 800 | 233,33 |

| Балансовая прибыль, руб. | 15 500 | 13 500 | 15 600 | 2 100 | 115,56 | 100 | 101 |

| Налоги, выплачиваемые из прибыли, руб. | 3 100 | 2 700 | 3 120 | 420 | 115,56 | 20 | 101 |

| Чистая прибыль, тыс. руб. | 12 400 | 10 800 | 12 480 | 1 680 | 115,56 | 80 | 101 |

Анализ доходности фирмы приведен в табл. 2.

Данные табл. 2 показывают, что за отчетный год прибыль от реализации продукции снизилась на 1050 руб. - с 12250 до 10200 руб., или на 9.33; балансовая прибыль увеличилась на 100 руб. - с 15500 до 15600 руб., или на 1%; чистая прибыль поднялась на 80 руб. - с 12400 до 12480 руб., или на 1%.

Это явилось результатом действия следующих факторов:

1. Рост выручки от реализации продукции на 2000 руб. - с 76000 до 78000 руб. - увеличил прибыль на 296 руб.:

14,8*2000/100=296 руб.

2. Рост уровня себестоимости на 3.71% - с 70.39 до 74.10% - повысил сумму затрат на 2893.8 руб., что соответственно снизило сумму прибыли на 2893.8 руб.:

3,71*78000/100=2893,8 руб.

3. Снижение уровня налога на добавленную стоимость в процентах к выручке на 1.98% - с 14.8 до 12.82% - увеличило сумму прибыли на 1544.4 руб.:

1,98*78000/100=1544,4 руб.

Итого по прибыли от реализации продукции:

296-2893,8+1544,4= -1050,4 руб.

Разница в 0.4 руб. с цифрой 1050 руб. объясняется округлением цифр при расчете.

4. Рост прибыли от прочей реализации на 1350 руб. - со 3450 до 4800 руб. - увеличил балансовую прибыль на 1350 руб.

5. Рост доходов от внереализационных операций на 600 руб. - с 1400 до 2000 руб. - повысил прибыль на 600 руб.

6. Рост расходов по внереализационным операциям на 800 руб. - с 600 до 1400 руб. - снизил прибыль на 800 руб.

Итого по балансовой прибыли:

-1050,4+1350+600-800=99,6 руб.

Разница в 0,4 руб. с цифрой 100 руб. произошла за счет округления в расчетах.

7. Рост суммы налогов, уплачиваемых из прибыли, на 20 руб. - с 3100 до 3120 руб. - снизил сумму чистой прибыли на 20 руб.

Итого по чистой прибыли:

99,6-20=79,4 руб.

Разница в 0,6 руб. с цифрой 80 руб. произошла за счет округления цифр.

Отрицательным результатом работы является снижение уровня рентабельности по сравнению с прошлым годом на 3.38% - с 21.03 до 17.65% - и по сравнению с планом на 3.26% - с 20.91 до 17.65%. Это означает, что хозяйствующий субъект получил прибыли на каждый рубль затрат в производство продукции меньше по сравнению с прошлым годом на 3 руб. 38 коп. и по сравнению с планом - на 3 руб. 26 коп.

Таким образом, величина упущенной выгоды (т.е. величина недополученной прибыли) составила по сравнению с прошлым годом 1953,64 руб. (-3,38*57800/100) и по сравнению с планом – 1884,28 руб. (-3,26*57800/100).

Анализ выполнения плановых показателей показал, что план чистой прибыли перевыполнен на 1680 руб. (12480-10800), или на 15.56%. Это положительно характеризует работу фирмы и работников ее финансовой службы. Снижение уровня рентабельности произошло за счет роста уровня себестоимости продукции. На величину себестоимости влияют различные факторы, которые можно свести в две группы.

Первая группа - внешние факторы, отражающие общий уровень развития экономики страны и не зависящие от деятельности фирмы. Влияние этой группы факторов проявляется в уровне цен на сырье, товары, материалы, оборудование, энергоносители, тарифах на транспорт, воду и другие материальные услуги, ставках арендной платы, нормах амортизационных отчислений, отчислений на государственное социальное страхование, на медицинское страхование и др.

Вторая группа - внутренние факторы, непосредственно связанные с результатами деятельности фирмы, с предпринимательской активностью. К этим факторам относятся объем выручки от реализации, формы и системы оплаты труда, повышение производительности труда, улучшение использования основных фондов и оборотных средств и т.п.

Анализ себестоимости целесообразно проводить в двух направлениях: изучение общего уровня себестоимости и факторов, влияющих на размер всех или большинства элементов затрат; анализ отдельных видов затрат с целью выявления резервов экономии по конкретным элементам затрат. На уровень себестоимости большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные.

Условно-постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. К этой группе относятся:

· арендная плата;

· амортизация основных фондов;

· износ нематериальных активов;

· износ материальных и быстороизнашивающихся предметов;

· расходы по содержанию зданий, помещений;

· услуги сторонних предприятий и организаций;

· затраты по подготовке и переподготовке кадров;

· затраты некапитального характера, связанные с совершенствование технологии и организации производства;

· отчисления в ремонтный фонд;

· отчисления на обязательное страхование имущества и другие виды затрат.

Условно-постоянные затраты анализируются по абсолютной сумме.

Переменные затраты - это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает:

· расходы на сырье;

· топливо, газ и электроэнергию для производственных целей;

· расходы на тару и упаковку;

· отчисления на государственное социальное страхование, в пенсионный фонд, на обязательное медицинское страхование, в фонд занятости и др.

Переменные затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки.

Деление затрат на условно-постоянные и переменные позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции, себестоимостью и размером прибыли от реализации продукции, эта зависимость выражается с помощью графика безубыточности.

Графики рентабельности (или бузубыточности) представляют простой и эффективный метод, позволяющий подойти к решению таких сложных проблем, как: что случится с прибылью, если выпуск продукции или выручка от реализации уменьшится? Что случится с прибылью, если цена будет увеличена, себестоимость снижена, а реализация упадет? Главная задача построения графика рентабельности заключается в определении точки безубыточности - точки, для которой сумма полученной выручки равна сумме себестоимости. Для того чтобы это сделать, надо знать условно-постоянные затраты, переменные затраты, объем и продажи, отношение переменных затрат к объему продажи, отношение переменных затрат к объему продажи и к объему выпуска.

Расчет точки безубыточности можно производить аналитическим методом. Он заключается в определении минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0.00%.

,

,

где ![]() ‑ минимальный объем

выручки, при которой уровень рентабельности больше 0.00%, руб.;

‑ минимальный объем

выручки, при которой уровень рентабельности больше 0.00%, руб.;

![]() ‑ сумма условно-постоянных

затрат, руб.;

‑ сумма условно-постоянных

затрат, руб.;

![]() ‑ сумма переменных затрат,

руб.;

‑ сумма переменных затрат,

руб.;

Т ‑ выручка от реализации продукции, руб.

Анализ влияния изменения суммы выручки на уровень себестоимости приведен в табл. 3.

По данным табл. 3 можно определить, что минимальный объем выручки прошлого года, превышение которого ведет к росту рентабельности, составляет:

Tmin=15900*76000/(76000-37600)=31468.75 руб.

Таблица 3. Расчет степени влияния выручки на уровень себестоимости хозяйствующего субъекта

| Показатели | Прошлый год | Отчетный год | Отклонения | |||

| руб. | % | руб. | % | руб. | % | |

| Выручка | 76 000 | 78 000 | 2000 | - | ||

| Себестоимость в том числе: | 53500 | 70,39 | 57800 | 74,10 | 4300 | 3,71 |

| условно-постоянные затраты | 24075 | 31,68 | 24075 | 30,87 | - | -0,81 |

| переменные затраты | 29 425 | 38,72 | 33 725 | 43,24 | 4300 | 4,52 |

Материал табл. 3 показывает, что уровень себестоимости в процентах к выручке в прошлом году с учетом суммы выручки отчетного года должен составить 74.10%, в том числе по условно-постоянным затратам - 30.87% (24075/78000*100) и по переменным затратам - 43.24%.

Рост выручки на 2000 руб. должен понизить уровень себестоимости за счет условно-постоянных затрат на 0.81% - с 31.68 до 30.87%, а сумму себестоимости на 631.8 руб. (-0.81*78000/100= - 631.8 руб.).

Следовательно, рост себестоимости за отчетный год на 3.71% ‑ с 70.39 до 74.10%, или на 2893.8 руб. (3.71*78000/100= 2893.8 руб.), был обусловлен следующим:

1. Рост выручки снизил уровень себестоимости на 0.81%, а сумму - на -631 руб.

2. Действие других факторов, характеризующих использование материальных и денежных средств, увеличило уровень себестоимости на 4.52% и сумму – на 3525.6 руб. (4.52*78000/100=3525.6 руб.).

Итого -0.81+4.52=3.71%

-631.8 + 3525.6=2893.8 руб.

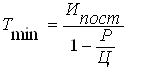

Для расчета минимального объема продажи новой продукции (услуг) с точки самоокупаемости можно использовать формулу

![]() ,

,

где Тmin ‑ минимальный объем продажи новой продукции (услуг) с точки самоокупаемости, руб.;

Ипост ‑ годовая сумма условно‑постоянных затрат предприятия, руб.;

Р ‑ переменные затраты за единицу продукции (услуги), руб.;

Ц ‑ цена за единицу продукции (услуги), руб.

Пример. Предприятие предполагает производить новую продукцию по цене 325 руб. за единицу. Годовая сумма условно-постоянных затрат предприятия составляет 15900 руб. Уровень переменных затрат на единицу продукции – 55% (т.к. 45% - постоянные затраты).

Имеем:

P=55%*325=178.75 руб.

T=15900/(1-178.75/325)=7155 руб.

Минимальное количество произведенной и реализованной продукции по цене 825 руб. за единицу составляет:

7155/325=22 ед.

Следовательно, продав в течение года 22 ед. продукции по цене 325 руб., предприятие лишь возместит себестоимость и не получит никакой прибыли. После общего анализа уровня себестоимости необходимо перейти к анализу изменения затрат по каждому элементу. Основное внимание при этом обращается на соответствие фактических затрат установленным нормативам и нормам, на выявление имеющихся возможностей и резервов экономии затрат по отдельным элементам себестоимости.

1.2 Анализ финансовой устойчивости

Финансово устойчивым является такая фирма, которая за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяют основное внимание.

Анализ финансовой устойчивости включает:

· анализ состава и размещения активов хозяйствующего субъекта;

· анализ динамики и структуры источников финансовых ресурсов;

· анализ наличия собственных оборотных средств;

· анализ кредиторской задолженности;

· анализ дебиторской задолженности;

· анализ платежеспособности.

Анализ состава и размещения активов хозяйствующего субъекта проводится по следующей форме (табл.4).

Таблица 4. Анализ состава и размещения активов хозяйствующего субъекта

| Активы | На начало года | На конец года | Изменение | |||

| руб. | % | руб. | % | руб. | % | |

| Нематериальные активы (остаточная стоимость) | 1600 | 1,95 | 1200 | 1,35 | -400 | -0,60 |

| Основные средства (остаточная стоимость) | 56000 | 68,38 | 56800 | 63,99 | 800 | -4,38 |

| Капитальные вложения | 8400 | 10,26 | 8000 | 9,01 | -400 | -1,24 |

| Долгосрочные финансовые вложения: | 0 | 0,00 | 3800 | 4,28 | 3800 | 4,28 |

| Расчеты с учредителями | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Краткосрочные финансовые вложения | 0 | 0,00 | 2160 | 2,43 | 2160 | 2,43 |

| Прочие внеоборотные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Оборотные средства | 15900 | 19,41 | 16800 | 18,93 | 900 | -0,49 |

| Убыток | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Итого: | 81900 | 100 | 88760 | 100 | 6860 | 0,00 |

Из данных табл. 4 видно, что активы фирмы возросли за год на 6860 руб. - с 81900 до 88760 руб., или на 8.4 %. Средства в активах размещены следующим образом: нематериальные активы – 1200 руб., или 1.35 %; основные средства – 56800 руб., или 63.99 %; капитальные вложения – 8000 руб., или 9.01%; долгосрочные финансовые вложения – 3800 руб., или 4.28%; краткосрочные финансовые вложения – 2160 руб., или 2.43%; оборотные средства – 16800 руб., или 18.93 %.

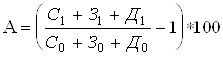

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов. Реальные активы - это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

,

,

где А ‑ темп прироста реальных активов, %;

С ‑ основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли, руб.;

З ‑ запасы и затраты, руб.;

Д ‑ денежные средства, расчеты и прочие активы без учета использованных заемных средств, руб.;

0 ‑ предыдущий базисный год;

Имеем:

А=[(56800+8000+3800+2160+16800)/(56000+8400+15900)-1]*100=9%.

Таким образом, интенсивность прироста реальных активов за год составила 9%, что свидетельствует об улучшении финансовой устойчивости фирмы.

Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов (табл.5).

Таблица 5. Анализ динамики и структуры источников финансовых ресурсов фирмы

| Виды финансовых источников | На начало периода | На конец периода | Изменение (+/-) | |||

| руб. | % к итогу | руб. | % к итогу | руб. | % | |

| 1. Собсвенные средства: | ||||||

| Уставный капитал | 79 800 | 90,03 | 79 650 | 89,35 | -150 | -0,67 |

| Резервный капитал | 2 400 | 2,71 | 3 500 | 3,93 | 1 100 | 1,22 |

| Фонд специального назначения | 1 070 | 1,21 | 2 590 | 2,91 | 1 520 | 1,70 |

| нераспределенная прибыль; | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| непокрытый убыток | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| ИТОГО собственных средств: | 83 270 | 93,94 | 85 740 | 96,19 | 2 470 | 2,24 |

| 2. Займы, расчеты и прочие пассивы: | ||||||

| долгосрочные кредиты | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| долгосрочные займы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| краткосрочные кредиты банков | 3 670 | 4,14 | 2 980 | 3,34 | -690 | -0,80 |

| краткосрочные займы | 0 | 0,00 | 0 | 0,00 | 0 | 0,000 |

| Прочие источники | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| ИТОГО заемных средств: | 3 670 | 4,140 | 2 980 | 3,34 | -690 | -0,797 |

| 3. Привлеченные средства: | ||||||

| Расчеты с кредиторами | 1 400 | 1,58 | 320 | 0,36 | -1 080 | -1,22 |

| Авансы, полученные | 300 | 0,34 | 100 | 0,11 | 0 | -0,23 |

| Доходы будущих периодов | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Резервы предстоящих расходов и платежей | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Прочие краткосрочные обязательства | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| ИТОГО привлеченных средств: | 1 700 | 1,92 | 420 | 0,47 | -1 080 | -1,45 |

| ВСЕГО источников: | 88 640 | 100 | 89 140 | 100 | 700 | 0 |

Из данных таблицы 5 видно, что сумма всех источников финансовых ресурсов фирмы за год возросла на 700 руб. ‑ с 88640 до 89140 руб., или на 0.56%,в том числе собственные средства увеличились на 2470 руб. – с 83270 до 85740 руб., или на 2.96%, заемные средства уменьшились на 690 руб. ‑ с 3670 до 2980 руб., или на 18.8%, привлеченные средства уменьшились на 1080 руб. - с 1700 до 420 руб., или на 24.7%. За отчетный год изменился состав источников средств: доля собственных средств возросла на 2.24 % - с 93.94% до 96.19%, заемных средств снизилась на 0.8 % - с 4.14 до 3.34%, привлеченных средств уменьшилась на 1.45%. - с 1.92 до 0.47%. Рост доли собственных средств положительно характеризует работу фирмы.

Для оценки финансовой устойчивости фирмы используются коэффициент автономии и коэффициент финансовой устойчивости.

Коэффициент автономии характеризует независимость финансового состояния фирмы от заемных источников средств. Он показывает долю собственных средств в общей сумме источников.

где ![]() ‑ коэффициент

автономии;

‑ коэффициент

автономии;

М ‑ собственные средства, руб.;

![]() ‑ общая сумма источников, руб.

‑ общая сумма источников, руб.

Минимальное значение

коэффициента автономии принимается на уровне 0.6 . ![]() означает,

что все обязательства фирмы могут быть покрыты ее собственными средствами. Рост

коэффициента автономии свидетельствует об увеличении финансовой независимости и

снижения риска финансовых затруднений.

означает,

что все обязательства фирмы могут быть покрыты ее собственными средствами. Рост

коэффициента автономии свидетельствует об увеличении финансовой независимости и

снижения риска финансовых затруднений.

Имеем,

на начало года![]() =83270/88640=0.93;

=83270/88640=0.93;

на конец года![]() =85740/89140=0.96;

=85740/89140=0.96;

Рост данного коэффициента и его высокая величина свидетельствуют о полной финансовой независимости фирмы.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств.

![]() ,

,

где ![]() ‑ коэффициент

финансовой устойчивости;

‑ коэффициент

финансовой устойчивости;

М ‑ собственные средства, руб.;

К ‑ заемные средства, руб.;

З ‑ кредиторская задолженность и другие пассивы, руб.

Превышение собственных средств над заемными означает, что фирма обладает достаточным запасом финансовой устойчивости и относительно независима от внешних финансовых источников.

Имеем,

на начало года ![]() =83270/(3670+1700)=15.5

=83270/(3670+1700)=15.5

на конец года ![]() =85740/(2980+420)=25.21

=85740/(2980+420)=25.21

Таким образом, фирма является финансово устойчивой, и за отчетный год коэффициент финансовой устойчивости возрос на 9.71 - с 15.5 до 25.21, или на 62.65% (9.71/15.5*100).

Затем изучаются в отдельности динамика и структура собственных оборотных средств и кредиторская задолженность.

Источниками образования собственных средств являются уставный капитал, отчисления от прибыли (в резервный фонд, в фонды специального назначения - фонд накопления и фонд потребления), целевое финансирование и поступления, арендные обязательства, вклады учредителей.

Целевое финансирование и поступления представляют собой источник средств предприятия, предназначенных для осуществления мероприятий целевого назначения: на содержание детских учреждений и другие. Средства для осуществления мероприятий целевого назначения поступают от родителей на содержание детей в детских садах и яслях, от других фирм.

Анализ наличия и движения собственных оборотных средств фирмы предполагает определение фактического размера средств и факторов, влияющих на их динамику (табл.6).

Таблица 6. Анализ наличия и движения собственных оборотных средств фирмы

| Показатели | На начало периода | На конец периода | Изменения |

| Уставный капитал | 79 800 | 79 650 | -150 |

| Резервный капитал | 2 400 | 3 500 | 1100 |

| Фонд специального назначения | 1 070 | 2 590 | 1520 |

| нераспределенная прибыль; | 0 | 0 | 0 |

| Итого источников собственных средств | 83 270 | 85 740 | 2470 |

| Исключаются: | |||

| Нематериальные активы (остаточная стоимость) | 1 200 | 1 600 | 400 |

| Основные средства (остаточная стоимость) | 56 800 | 56 000 | -800 |

| Капитальные вложения | 8 000 | 8 400 | 400 |

| Долгосрочные финансовые вложения: | 3 800 | 0 | -3800 |

| Расчеты с учредителями | 0 | 0 | 0 |

| Краткосрочные финансовые вложения | 2 160 | 0 | -2160 |

| Прочие внеоборотные активы | 0 | 0 | 0 |

| Убыток | 0 | 0 | 0 |

| Итого исключается: | 71 960 | 66 000 | -5 960 |

| Собственные оборотные средства | 11 310 | 19 740 | 8 430 |

Материал табл. 6 показывает, что за год собственные оборотные средства возросли на 8430 руб. с 11310 до 19740 руб. Этот прирост был обусловлен действием следующих факторов.

1. Увеличение оборотной части уставного капитала на 250 руб. - с 21800 руб. до 22050 руб., что увеличило сумму собственных оборотных средств на 250 руб. Оборотная часть уставного капитала определяется путем вычитания из общего объема уставного капитала основных фондов по остаточной стоимости и нематериальных активов по остаточной стоимости.

Имеем:

на начало года79800-1200-56800= 21800 руб.

на конец года79650-1600-56000= 22050 руб.

Изменение за год 21800 – 22050 = 250 руб.

2. Увеличением суммы капитальных вложений на 400 руб. с 8000 до 8400 руб., что снизило сумму собственных оборотных средств на 400 руб.

3. Уменьшение суммы долгосрочных финансовых вложений на 3800 руб. с 0 до 3800 руб., что увеличило сумму собственных оборотных средств на 3800 руб.

4. Уменьшение суммы долгосрочных финансовых вложений на 2160 руб. с 0 до 2160 руб., что увеличило сумму собственных оборотных средств на 2160 руб.

5. Ростом суммы средств (прибыли), направленных на пополнение резервного фонда, на 1100 руб. - со 2400 до 3500 руб., что увеличило собственные оборотные средства на 1100 руб.

6. Увеличением сумм средств, направляемых в фонды специального назначения (фонд накопления, фонд потребления), на 1520 руб. - с 1070 до 2590 руб., что повысило собственные оборотные средства на 1520 руб.

Итого:250-400+3800+2169+1100+1520=8430 руб.

Увеличение суммы собственных оборотных средств свидетельствует о том, что фирма не только сохранила имеющиеся средства, но и накопила дополнительную сумму их.

После этого анализа переходим к анализу кредиторской задолженности (табл.7).

Таблица 7. Анализ движения кредиторской задолженности фирмы

| Показатели, руб. | На начало периода | Возникло обязательств | Погашено обязательств | На конец периода | Изменения |

| Расчеты с кредиторами за товары, работы | 1 400 | 320 | 1 400 | 320 | -1 080 |

| Авансы, полученные от покупателей, заказчиков | 300 | 400 | 600 | 100 | -200 |

| Всего кредиторской задолженности | 1700 | 720 | 2000 | 420 | -1280 |

Материал табл. 7 показывает, что кредиторская задолженность фирмы составляла на начало года 1700 руб., возникло обязательств на сумму 720 руб. и погашено обязательств за год в сумме 2000 руб. Остаток на конец года составляет 420 руб. (1700+720-2000)

Общая сумма кредиторской задолженности за год снизилась на 1280 руб. Это снижение задолженности произошло по расчетам с кредиторами за товары (-1080 руб.), за счет авансов, полученных от покупателей и заказчиков (-200 руб.).

В целях углубления анализа движения кредиторской задолженности и финансового состояния необходимо выявить и проанализировать динамику неоправданной кредиторской задолженности. К неоправданной кредиторской задолженности относится задолженность поставщикам по не оплаченным в срок расчетным документам. При анализе выявляем, что в фирме присутствует только кредиторская задолженность по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил. Эта задолженность является нормальной кредиторской задолженностью. Таким образом, фирма не имеет неоправданной кредиторской задолженности, и поэтому финансовое состояние ее, является устойчивым. Анализ также показал, что фирма не имеет долгосрочной задолженности. Вся кредиторская задолженность является краткосрочной. Задолженности, перечисленной в бюджет в связи с истечением срока исковой давности, не было.

Дальнейший анализ оборотных средств проводится в направлении изучения динамики и состава оборотных средств. При анализе сопоставляется сумма оборотных средств на начало и конец отчетного периода и включаются законность и целесообразность отвлечения средств из оборота (табл.8).

Из данных табл. 8 видно, что общая сумма оборотных средств за год возросла на 900 руб. - с 15900 до 16800 руб., или на 5.6 %. При этом наибольший рост произошел за счет производственных запасов (сырья и материалов) на 181 тыс. руб. - с 6132 до 6313 руб., или на 2.95%. Дебиторская задолженность снизилась всего на 56 руб. - с 378 до 322 руб., или на 14.8%. Запасы товаров с учетом издержек обращения на них возросли на 60 руб. - с 250 до 310 руб., или на 24%. Одновременно произошло снижение средств по малоценным и быстроизнашивающим предметам на 5 руб. - с 100 до 95 руб., или на 5%, по таре на 10 руб. - с 50 до 40 руб., или на 20%. Денежные средства возросли на 730 руб. - с 6440 до 7170 руб., или на 11.34%. Прочих оборотных средств (расчеты с подотчетными лицами и др.) фирма не имеет.

Анализируя изменения структуры размещения оборотных средств, можно сделать вывод, что в отчетном году доля производственных запасов снизилась на 0.99% - с 38.57 до 37.58%, доля товаров (с учетом издержек обращения на них) поднялась на 0.27% - с 1.57 до 1.85% при одновременном снижении доли малоценных и быстроизнашивающихся предметов на 0.06% - с 0.63 до 0.57%, доли незавершенного производства на 0.17% - с 3.14 до 2.98%, доли расходов будущих периодов на 0.02% – с 0.31 до 0.30%, доли готовой продукции на 0.67% - с 12.58 до 11.9%, доли тары под товаром и порожняя на 0.08% - с 0.31 до 0.24%, доли дебиторской задолженности на 0.46% - с 2.38 до 1.92%. А вот доля денежных средств увеличилась на 2.18% - с 40.5 до 42.68%.

Таблица 8. Анализ динамики оборотных средств фирмы

| Виды финансовых источников | На начало года | На конец года | Изменение | |||

| руб. | % | руб. | % | руб. | % | |

| Производственные запасы | 6132 | 38,57 | 6313 | 37,58 | 181 | -0,99 |

| Малоценные и быстроизнашивающиеся предметы (остаточная стоимость) | 100 | 0,63 | 95 | 0,57 | -5 | -0,06 |

| Незавершенное производство | 500 | 3,14 | 500 | 2,98 | 0 | -0,17 |

| Расходы будущих периодов | 50 | 0,31 | 50 | 0,30 | 0 | -0,02 |

| Готовая продукция | 2000 | 12,58 | 2000 | 11,90 | 0 | -0,67 |

| Товары | 220 | 1,38 | 270 | 1,61 | 50 | 0,22 |

| Тара под товаром и порожняя | 50 | 0,31 | 40 | 0,24 | -10 | -0,08 |

| Издержки обращения на остаток товара | 30 | 0,19 | 40 | 0,24 | 10 | 0,05 |

| Дебиторская задолженность | 378 | 2,38 | 322 | 1,92 | -56 | -0,46 |

| Денежные средства - всего | 6440 | 40,50 | 7170 | 42,68 | 730 | 2,18 |

| В том числе: | ||||||

| касса | 730 | 4,59 | 1100 | 6,55 | 370 | 1,96 |

| расчетный счет | 4800 | 30,19 | 4870 | 28,99 | 70 | -1,20 |

| валютный счет | 910 | 5,72 | 1200 | 7,14 | 290 | 1,42 |

| прочие денежные средства | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Прочие оборотные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| ИТОГО оборотных средств | 15900 | 100 | 16800 | 100 | 900 | 0,00 |

В процессе анализа необходимо изучить дебиторскую задолженность, установить ее законность и сроки возникновения, выявить нормальную и неоправданную задолженность. На финансовое состояние хозяйствующего субъекта влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние. Поэтому ее нельзя в полной сумме считать отвлечением собственных средств из оборота, так как часть ее служит объектом банковского кредитования и не влияет на платежеспособность фирмы.

Различается нормальная и неоправданная задолженность. К неоправданной задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порча ценностей) и др. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушения финансовой дисциплины.

Анализ состава и движения дебиторской задолженности фирмы приведен в табл. 9. Из данных таблицы видно, что за отчетный год сумма дебиторской задолженности возросла на 8 руб. – с 378 до 382 руб., или на 1.06% , в том числе задолженность по расчетам с дебиторами за товары, работы и услуги увеличилась на 50 руб. - с 200 до 250 руб., а в сумме задолженности по авансам, выданным поставщиками и подрядчиками, снизилась на 46 руб. - с 178 до 132 руб.

Таблица 9. Анализ состава и движения дебиторской задолженности фирмы

| Виды дебиторской задолженности | На начало года | На конец года | Возникло обяза-тельств | Погашено обяза-тельств | Списано за год | Реальная сумма отклонения с учетом списания | |

|

Повы-шение (+) |

Пони-жение (-) | ||||||

| Расчеты с дебиторами: | |||||||

| за товары, работы, услуги | 200 | 250 | 650 | 600 | -4 | 50 | - |

| по векселям выданным | - | - | - | - | - | - | - |

| с дочерними предприятиями | - | - | - | - | - | - | - |

| с бюджетом | - | - | - | - | - | - | - |

| с персоналом по прочим операциям | - | - | - | - | - | - | - |

| с прочими дебиторами | - | - | - | - | - | - | - |

| Авансы, выданные поставщикам и подрядчикам | 178 | 132 | 390 | 436 | - | - | -46 |

| Итого | 378 | 382 | 1 040 | 1 036 | -4 | 50 | -46 |

Материал табл.9 показывает также, что в отчетном году была списана на доход фирмы дебиторская задолженность в сумме 4 руб. Поэтому с учетом данного списания фактическая сумма тоста дебиторской задолженности составляет 8 руб. (50-46) или (4-(-4)).

При анализе дебиторской задолженности целесообразно сгруппировать ее по срокам возникновения (табл. 10).

Таблица 10. Группировка дебиторской задолженности по срокам ее возникновения

| Вид дебиторской задолженности | Сроки возникновения | ||||||

| до 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | от 6 до 9 мес. | от 9 до 12 мес. | от 1 до 1.5 года | Итого | |

| Расчеты с кредиторами за товары, работы | 50 | 135 | 10 | 15 | 40 | 0 | 250 |

| Авансы, полученные от покупателей, заказчиков | 20 | 92 | 10 | 0 | 10 | 0 | 132 |

| Всего кредиторской задолженности | 70 | 227 | 20 | 15 | 50 | 0 | 382 |

Из данных табл. 10 видно, что основную часть составляет дебиторская задолженность с небольшим сроком задолженности. Так, на сумму задолженности сроком до 3 месяцев падает 297 руб. (70+227), или 77.75% общей суммы задолженности (297/382*100). Положительным моментом является отсутствие задолженность с довольно длительным сроком (от 1 до 1.5 года), так как её наличие может привести к ее списанию на уменьшение доходов хозяйствующего субъекта.

Следующим этапом анализа является выявление платежеспособности фирмы. Анализ платежеспособности осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости. Наиболее четко платежеспособность выявляется при анализе ее за относительно короткий срок (неделю, полмесяца). Платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на предстоящий период. Если коэффициент платежеспособности равен или больше единицы, то это означает, что фирма платежеспособна. Если коэффициент меньше единицы, то в процессе анализа следует установить причины недостатка платежных средств (снижение роста суммы выручки, доходов, прибыли, неправильное использование оборотных средств, например большие запасы сырья, товаров, готовой продукции и др.).

Анализ платежеспособности приведен в табл. 11.

Таблица 11. Анализ платежеспособности фирмы

| Денежные средства | Предстоящие платежи | ||||

| Виды денежных средств | Сумма | Виды предстоящих платежей | Сумма платежей | ||

| на 1 января отчетного года | на 1 января после отчетного года | на 1 января отчетного года | на 1 января после отчетного года | ||

| 1. Касса | 730 | 1100 | 1. Налоги | 800 | 1560 |

| 2. Расчетный счет | 4800 | 4870 | 2. Расчеты с органами социального страхования, пенсионным фондом и другие начисления | 358,8 | 685,3 |

| 3. Валютный счет | 910 | 1200 | 3. Погашение ссуд | 210 | 450 |

| 4. Прочие денежные средства | 0 | 0 | 4. Оплата товаров | 0 | 0 |

| 5. Оплата коммунальных услуг и услуг сторонних организаций | 230 | 300 | |||

| 6. Оплата труда | 920 | 1780 | |||

| ИТОГО: | 6440 | 7170 | ИТОГО: | 1962 | 3636 |

Данные табл. 11 показывают, что поступление денежных средств фирмы превышает предстоящие платежи по состоянию на 1 января отчетного года на 4478 руб. (6440-1962), по состоянию на 1 января после отчетного года - на 3534 руб. (7170-3636). Таким образом, фирма является платежеспособной. Коэффициент платежеспособности на 1 января отчетного года составляет:

6440/1962=3.28

на 1 января после отчетного года:

7170/3636=1.97

т.е. он снизился за год на 1.31, что свидетельствует об уменьшении уровня платежеспособности.

1.3 Анализ использования капитала

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли приходящегося на один рубль вложенного капитала.

Речь идет о комплексном понятии, включающем в себя движение оборотных средств, основных фондов, нематериальных активов. Поэтому анализ использования капитала проводиться по отдельным его частям, затем делается сводный анализ.

1. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течении которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Z = O * t / T ,

гдеZ- оборачиваемость оборотных средств, дней;

О ‑ средний остаток оборотных средств, тыс. руб.;

T ‑ число дней анализируемого периода (90,360);

Т ‑ выручка от реализации продукции за анализируемый период, тыс. руб.

Средний остаток оборотных средств определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения в разные моменты времени.

О=1 / 2О1+О2+...+1 / 2 Оn / (n-1),

гдеО1; О2; Оn ‑ остаток оборотных средств на 1-е число каждого месяца, руб.;

n ‑ число месяцев.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле

Ко=Т / О,

Где Ко – коэффициент оборачиваемости, обороты;

Т – выручка от реализации продукции за анализируемый период, руб.;

О – средний остаток оборотных средств, руб.

Коэффициент оборачиваемости средств – это фондоотдача оборотных средств. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях):

Ко = t / Z,

Где Ко- коэффициент оборачиваемости средств, обороты;

t ‑ число дней анализируемого периода (90,360);

Z ‑ оборачиваемость оборотных средств, дней.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ,услуг). Коэффициент загрузки средств в обороте представляет собой отношение среднего остатка оборотных средств к сумме выручки от реализации продукции.

Кз = О / Т*100,

Где Кз ‑ коэффициент загрузки средств в обороте, коп. %

О ‑ средний остаток оборотных средств, руб.;

Т ‑ выручка от реализации продукции за анализируемый период, руб.;

100 ‑ перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) - величина, обратная коэффициенту оборачиваемости средств (Ко). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Анализ оборачиваемости оборотных средств фирмы приведен в табл. 12.

Таблица 12. Анализ использования оборотных средств фирмы

| Показатели | Прошлый год | Отчетный год | Изменение |

| Выручка, руб. | 76 000,00 | 78 000,00 | 2 000,00 |

| Количество дней анализируемого периода | 360 | 360 | - |

| Однодневная выручка, руб. | 211,11 | 216,67 | 5,56 |

| Средний остаток оборотных средств, руб. | 4297,30 | 4340,12 | 42,82 |

| Продолжительность одного оборота, дней | 20,36 | 20,03 | -0,32 |

| Коэффициент оборачиваемости, обороты | 17,69 | 17,97 | 0,29 |

| Коэффициент загрузки средств в обороте, коп. | 5,65 | 5,56 | -0,09 |

Из данных табл. 12 видно, что оборачиваемость оборотных средств фирмы за год ускорило на 0.32 дня - с 20.36 до 20.03 дня. Это привело к увеличению коэффициента оборачиваемости средств на 0.29 оборота - с 17.69 до 17.97 оборота и к уменьшению коэффициента загрузки средств в обороте на 0.09 коп. - с 5.65 до 5.56 коп.

1. Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения объема выручки на 2000 руб. (76000-78000) и увеличения среднего остатка оборотных средств на 42.82 руб. (4340.12 - 4297.3). Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

1) рост объема выручки ускорил оборачиваемость оборотных средств на 0.52 дня

4297.3/216.67 - 20.36= -0.52

2) увеличение среднего остатка оборотных средств на 42.82 руб. замедлило оборачиваемость средств на 0.19 дня

42.82/216.67 = 0.19 дня

Итого -0.52+0.19 = -0.33 дня (разница в 0.01, за счет округления в расчетах)

3) ускорение оборачиваемости оборотных средств на 0.32 дня высвободило из оборота денежные средства в сумме 69.33 руб.

- 0.32*216.67 = -69.33 руб.

2. Величину экономического эффекта, полученного от ускорения оборачиваемости оборотных средств, можно определить, используя коэффициент загрузки средств в обороте. Так, если в прошлом году для получения одного рубля было затрачено 5.65 коп. оборотных средств, то в отчетном году только 5.56 коп., т.е. меньше на 0.09 коп. на каждый рубль выручки. Следовательно, общая сумма экономии оборотных средств со всего объема выручки составляет:

-0.09*78000/100 = -70.2 руб.

Разница 0.87 (70.2-69.33) объясняется округлением цифр при расчете.

3. Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости.

Фондоотдача основных фондов устанавливается отношением объема выручки от реализации продукции к средней стоимости основных фондов.

Ф=Т / С,

гдеФ- фондоотдача, руб.;

Т ‑ объем выручки от реализации продукции, руб.;

С ‑ среднегодовая стоимость основных фондов, руб.

Среднегодовая стоимость основных фондов определяется для каждой группы основных фондов с учетом их ввода в действие и выбытия. Рост фондоотдачи свидетельствует о повышении эффективности основных фондов.

4. Фондоемкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в копейках), авансированных на один рубль выручки от реализации продукции.

Фе = С / Т * 100,

гдеФе- фондоемкость продукции, руб.;

С ‑ среднегодовая стоимость основных фондов, руб.;

Т ‑ выручка от реализации продукции, руб.;

100 ‑ перевод рублей в копейки.

Снижение фондоемкости свидетельствует о повышении эффективности использования основных фондов. Анализ эффективности использования основных фондов фирмы приведен в табл. 13.

Таблица 13. Анализ эффективности использования основных фондов фирмы

| Показатели | Прошлый год | Отчетный год | Изменение |

| Выручка, руб. | 76 000 | 78 000 | 2 000 |

| Среднегодовая стоимость основных фондов, руб. | 32 100 | 25 000 | -7 100 |

| Фондоотдача основных фондов, руб. | 2,37 | 3,12 | 0,75 |

| Фондоемкость продукции, коп. | 42,24 | 32,05 | -10,19 |

Из данных табл.18 видно, что фондоотдача основных фондов за год возросла на 0.75 коп. - с 2 руб. 37 коп. до 3 руб. 12 коп., что вызвало снижение фондоемкости продукции на 10.19 коп. - с 42.24 коп. до 32.05 коп. Это положительно характеризует финансовое состояние хозяйствующего субъекта и указывает на эффективное использование основных фондов. Повышение эффективности использования основных фондов способствовало экономии капитальных вложений на сумму 7948.2 руб.

-10.19 * 78000 / 100 = -7948.2 руб.

Показатель фондоотдачи тесно связан с производительностью труда и фондовооруженностью труда, которая характеризуется стоимостью основных фондов, приходящихся на одного работника.

Имеем:

В = Т/R;

Ф = Т/С;

Фв = С/R;

Т = Фв*R;

С = Фв*R;

Ф =Т/С = ВR/Фв* R = В/Фв,

гдеВ- производительность труда, руб.;

R ‑ численность работников, человек;

Фв ‑ фондовооруженность труда;

Ф ‑ фондоотдача основных фондов, руб.

С ‑ среднегодовая стоимость основных фондов, руб.;

Таким образом, основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда. Факторный анализ фондоотдачи основных фондов фирмы приведен в табл. 14.

Таблица 14. Факторный анализ фондоотдачи основных фондов фирмы

| Показатели | Прошлый год | Отчетный год | Изменение | |

| абсолютное | в % | |||

| Выручка, руб. | 76 000 | 78 000 | 2 000 | 102,63 |

| Среднесписочная численность работников, человек | 49 | 45 | -4,00 | 91,84 |

| Производительность труда одного среднесписочного работника, руб. | 1551,02 | 1733,33 | 182,31 | 111,75 |

| Среднегодовая стоимость основных фондов, руб. | 32100 | 25000 | -7100 | 77,88 |

| Фондовооруженность труда одного среднесписочного работника, руб. | 655,10 | 555,56 | -99,55 | 84,80 |

| Фондоотдача основных фондов, руб. | 2,37 | 3,12 | 0,75 | 131,78 |

Данные табл. 14 показывают, что рост фондоотдачи основных фондов на 131.78% произошел в результате превышения темпов роста производительности труда (111.75%) над темпами роста фондовооруженности труда (84.8%).Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов определяется с помощью факторного анализа. Факторный анализ проводится приемом цепной подстановки. Для этого произведем последовательно следующие расчеты:

Фо= Во/Фво= 1551.02/655.10 = 2.37 руб;

Фо1= В1/Фво= 1733.33/655.10 = 2.65 руб.;

Ф1= В1/Фв1= 1733.33/555.56 = 3.12 руб.

Следовательно, на увеличение фондоотдачи основных фондов на 0.75 руб. различные факторы оказали влияние в следующих размерах:

1) Рост производительности труда работников увеличил фондоотдачу основных фондов на 0.28 руб.

Фо1-Фо = 2.65-2.37 = 0.28 руб.;

2) Рост фондовооруженности труда работников увеличил фондоотдачу основных фондов на 0.47 руб.

Ф1-Фо1 = 3.12-2.65 = 0.47 руб.

Итого0.28 + 0.47 = 0.75 руб.

Эффективность использования нематериальных активов измеряется, как и использование основных фондов, показателями фондоотдачи и фондоемкости.

Анализ использования нематериальных активов приведен в табл. 15.

Таблица 15. Анализ эффективности использования нематериальных активов фирмы

| Показатели | Прошлый год | Отчетный год | Изменение |

| Выручка, руб. | 76 000 | 78 000 | 2 000 |

| Среднегодовая стоимость нематериальных активов, руб. | 333,33 | 250,00 | -83,33 |

| Фондоотдача нематериальных активов, руб. | 228 | 312 | 84 |

| Фондоемкость продукции, коп. | 0,44 | 0,32 | -0,12 |

Материал табл. 15 показывает, что фондоотдача нематериальных активов за год возросла на 84 руб. - с 228 руб. до 312 руб., что снизило фондоемкость продукции на 0.12 коп. - с 0.44 до 0.32 коп. Это способствовало экономии капитальных вложений на сумму 93.6 руб.

-0.12 * 78000 / 100 = -93.6 руб.

Эффективность использования капитала в целом следующая. Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов. Эффективность использования капитала лучше всего характеризуется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала. Анализ рентабельности капитала в целом приведен в табл. 16.

Таблица 16. Анализ рентабельности капитала фирмы

| Показатели | Прошлый год | Отчетный год | Изменение |

| Балансовая прибыль, руб. | 15500 | 15600 | 100 |

| Выручка, руб. | 76000 | 78000 | 2000 |

| Балансовая прибыль в % к выручке | 20,39 | 20,00 | -0,39 |

| Средний остаток оборотных средств, руб. | 4297,30 | 4340,12 | 42,82 |

| Среднегодовая стоимость основных фондов, руб. | 32100 | 25000 | -7100 |

| Среднегодовая стоимость нематериальных активов, руб. | 333,33 | 250,00 | -83,33 |

| Общая сумма капитала, руб. | 36730,63 | 29590,12 | -7 140,51 |

| Уровень рентабельности капитала, % | 42,20 | 52,72 | 10,52 |

| Коэффициент оборачиваемости оборотных средств, обороты | 17,69 | 17,97 | 0,29 |

| Фондоотдача основных фондов, руб. | 2,37 | 3,12 | 0,75 |

| Фондоотдача нематериальных активов, руб. | 228 | 312 | 84 |

Материал табл. 16 показывает, что уровень рентабельности капитала за год возрос на 10.52%, что дало дополнительный прирост прибыли в сумме 1641.12 руб.

10.52 * 15600 / 100 = 1641.12 руб.

Уровень рентабельности капитала может быть выражен следующей формулой, характеризующей его структуру:

Р= П * 100 / Т * 1 / (1 / Ко + 1 / Ф + 1 / Фн ),

гдеР ‑ уровень рентабельности капитала, %;

П ‑ балансовая прибыль, руб.;

Т ‑ выручка, руб.;

Ко ‑ коэффициент оборачиваемости оборотных средств, обороты;

Ф ‑ фондоотдача основных фондов, руб.;

Фн ‑ фондоотдача нематериальных активов, руб.

Данная формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на 1 руб. выручки, коэффициента оборачиваемости оборотных средств, фондоотдачи основных фондов, фондоотдачи нематериальных активов. Анализ влияния указанных факторов на уровень рентабельности капитала определяем с помощью приема цепных подстановок. С этой целью последовательно производим следующие расчеты:

Ро=По * 100 / То * 1 / (1 / Коо + 1 / Фо + 1 / Фно) =

= 20.39 * 1 / (1/17.69+1/2.37+1/228) = 42.13.21%

Ро1=П 1* 100 / Т1 * 1/ (1/Коо+1/Фо+1/Фно) =

20.00*1/(1/17.69+1/2.37+1/228) = 41.32%

Ро2=П1 * 100 / Т1 * 1/ (1/Ко1+1/Фо+1/Фно) =

=20.00 *1/ (1/17.97+1/2.37+1/228) = 42.19%

Ро3=П1 * 100 / Т1 * 1 / (1 / Ко1 + 1 / Ф1 + 1 / Фно) =

= 20.00 * 1 / (1/17.97+1/3.12+1/228) = 52.48%

Р1 = П 1* 100 / Т 1* 1 / (1 / Ко1 + 1 / Ф1 + 1 / Фн1) =

=20.00*1/(1/17.97+1/3.12+1/312) = 53.62%

Расчеты, произведенные по данной формуле, показывают, что уровень рентабельности капитала возрос на 0.92% - с 20.21 до 21.13%. На этот рост отдельные факторы оказали следующее влияние:

1) Снижение размера прибыли на 1 руб. выручки снизило уровень рентабельности капитала на 0.81%

Ро1 ‑ Ро = 41.32 - 42.13 = -0.81%;

2) Увеличение коэффициента оборачиваемости оборотных средств подняло уровень рентабельности капитала на 0.87 %

Ро2 - Ро1 = 42.19 - 41.32 = 0.87%

3) Повышение фондоотдачи основных фондов увеличило уровень рентабельности капитала на 11.29 %

Ро3 - Ро2 = 52.48 - 42.19 = 10.29%

4) Рост фондоотдачи нематериальных активов поднял уровень рентабельности капитала на 0.14%

Р1 - Ро3 = 53.62 - 53.48 = 0.14%

Итого:- 0.81 + 0.87 + 10.29 + 0.14 = 10.49% (разница на 0.03 объясняется округлением в расчетах)

1.4 Анализ уровня самофинансирования

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Термин “самофинансирования” выделяется из общепринятого положения финансирования производственно-торгового процесса, что обусловлено прежде всего повышением роли амортизационных отчислений и прибыли в обеспечении фирм капиталом за счет внутренних источников накопления. Однако фирма не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства как элемент, дополняющий самофинансирование.

Принцип самофинансирования реализуется не только через стремление накопления собственных денежных источников, но и через рациональную организацию производственно-торгового процесса, постоянное обновление основных фондов, гибкое регулирование потребности рынка.

Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента:

Кс = (П+А) / (К+З),

где Кс ‑ коэффициент самофинансирования;

П ‑ прибыль, направляемая в фонд накопления, руб.;

А ‑ амортизационные средства руб. (от среднегодовой стоимости ОФ, см. табл. 3);

К ‑ заемные средства, руб.;

З ‑ кредиторская задолженность и другие привлеченные средства, руб.

Анализ уровня самофинансирования фирмы приведен в табл.17.

Таблица 17. Анализ уровня самофинансирования фирмы за год

| Показатели | Прошлый год | Отчетный год | Изменение |

| Прибыль, отчисления в фонд накопления, руб. | 8835 | 8892 | 57 |

| Амортизационные отчисления, руб. | 37471,50 | 38583,00 | 1111,50 |

| Заемные средства, руб. | 3 670 | 2 980 | -690 |

| Кредиторская задолженность и другие привлеченные средства, руб. | 1 700 | 420 | -1280 |

| Коэффициент самофинансирования, ед. | 8,62 | 13,96 | 5,34 |

Из данных табл. 17 видно, что коэффициент самофинансирования в отчетном году равен 13.96. Это означает, что объем собственных источников финансирования развития производства фирмы в 13.96 раз превышает объем привлеченных средств. Рост коэффициента самофинансирования на 5.34 ед. - с 8.62 до 13.96 свидетельствует о повышении уровня самофинансирования на 61.95% (5.34 / 8.62 * 100).

2. Построение организационной структуры управления финансами в

организации ЗАО «Сибирская аграрная группа»

Персонал (кадры) является важнейшей частью организации и имеет сложную взаимосвязанную структуру. Системный анализ позволяет рассмотреть персонал, как взаимосвязь структур, выделенных по различным признакам.

Организационная структура – это состав и соподчинение взаимосвязанных звеньев управления. Организационная структура аппарата управления — форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения, должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение закрепленных за ним функций.

В данной работе интерес представляет финансовая служба организации. Общее правило формирования коллектива сотрудников финансовой службы предприятия – высокая квалификация и экономически обоснованная минимизация штата (т.к. общая численность на начало года 49 чел. и 45 чел. на конец года). Поэтому структура финансовой службы предприятия была сформирована постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово – экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

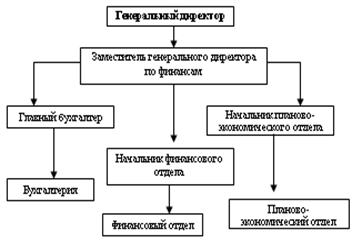

Структура финансовой службы предприятия на продвинутой стадии ее деятельности приведена на рисунке 1. В ее составе выделяют три основных направления: бухгалтерия, финансовый отдел и планово-экономический отдел. Финансовая служба также привлекает специалистов юридического и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и другой документации.

Рис. 1 – Организационная структура управления финансами

Представленная структура – линейного вида, т.к. реализуется принцип единоначалия и централизации. Такая организационная структура предусматривает выполнение руководителем всех функций на каждом уровне управления, с полным подчинением ему на правах единоначалия всех нижестоящих подразделений. В свою очередь он подчиняется только одному вышестоящему руководителю.

Для более детального анализа основных функций финансовой структуры составим табл. 18.

Таблица 18. Функции основных звеньев финансовой структуры

|

Заместитель генерального директора по финансам: · Контроль за финансовыми и экономическими показателями деятельности предприятия, использованием финансовых средств, выполнением договорных обязательств; · Взаимодействие с другими организациями и учреждениями в процессе выполнения функциональных обязанностей; · Контроль финансовой стратегии и ее целевых показателей; · Контроль текущих финансовых планов; · Осуществлять руководство хозяйственно-финансовой деятельностью предприятия в области планирования и управления его деятельностью с целью достижения наибольшей экономической и маркетинговой эффективности; · Осуществлять контроль за выполнением финансового и кредитного плана, плана реализации продукции, плана по прибыли и другим финансовым показателям, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств; · Организовывать работу финансовых служб предприятия с учетом краткосрочных и долгосрочных прогнозов развития финансовой ситуации на рынке. |

|

| Главный бухгалтер, бухгалтерия |

· своевременное отражение на счетах бухгалтерского учета операций, связанных с движением имущества, обязательств и хозяйственных операций; · составление достоверной отчетности организации на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки пользователям отчетности; · своевременный расчет и уплата всех налогов (налог на прибыль организаций, НДС, страховые взносы, земельный налог и т.д.); · Обеспечение правильное начисление и своевременное перечисление платежей в федеральный, региональный и местный бюджеты, взносов на государственное социальное, медицинское и пенсионное страхование, осуществление своевременных расчетов с контрагентами и по заработной плате. · Ведение учета доходов и расходов организации, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации; · Организация проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях организации. · предоставление всех запрашиваемых документов в органы контроля финансовой деятельности (налоговая инспекция); · Осуществление экономического анализа хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов; · Участие в подготовке мероприятий системы внутреннего контроля, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства. |

| Начальник ФО, финансовый отдел |

· разработка нормативно-методических документов по управлению финансами предприятия; · разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия; · разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия; · контроль исполнения и корректировка принятых управленческих решений по финансам предприятия; · подготовка проектов решений по совершенствованию организации управления финансами в предприятия; · разработка нормативно-методических документов по организации внешнего финансирования; · организация привлечения реальных инвестиций; |

| Начальник ПЭО, планово-экономический отдел |

· разработка финансовой стратегии деятельности предприятия; · разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей; · корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей; · разработка нормативно-методических документов по учету, контролю и анализу выполнения финансово-экономических планов; · контроль, учет, анализ выполнения всех годовых показателей; · доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей); · разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей; |

Организационная структура управления финансами на предприятии ЗОА «Сибирская аграрная группа» по строению не сложна, ярко отслеживается принцип единоначалия, но многофункциональна.

Заключение

Рассмотрев в данной работе деятельность предприятия ЗАО «Сибирская аграрная группа» за год, проанализировав различные показатели можно сделать следующие выводы о финансовом состоянии.

Выручка от реализации за анализируемый период увеличилась на 2000 руб. Балансовая и чистая прибыль также увеличились по сравнению с прошлым годом и плановым показателем, что положительно характеризует работу фирмы и работников ее финансовой службы.

Отрицательным результатом работы является снижение уровня рентабельности по сравнению с прошлым годом на 3.38%. Это означает, что хозяйствующий субъект получил прибыли на каждый рубль затрат в производство продукции меньше по сравнению с прошлым годом на 3 руб. 38 коп. Таким образом, величина упущенной выгоды (т.е. величина недополученной прибыли) составила по сравнению с прошлым годом 1953,64 руб.

Таким образом, анализ выполнения плановых показателей показал, что план чистой прибыли перевыполнен на 1680 руб. или на 15.56%. Это положительно характеризует работу фирмы и работников ее финансовой службы. Снижение уровня рентабельности произошло за счет роста уровня себестоимости продукции.

Таким образом, интенсивность прироста реальных активов за год составила 9%, что свидетельствует об улучшении финансовой устойчивости фирмы.

Увеличение суммы собственных оборотных средств свидетельствует о том, что фирма не только сохранила имеющиеся средства, но и накопила дополнительную сумму их.

Общая сумма кредиторской задолженности за год снизилась на 1280 руб. Это снижение задолженности произошло по расчетам с кредиторами за товары (-1080 руб.), за счет авансов, полученных от покупателей и заказчиков (-200 руб.).

Таким образом, фирма не имеет неоправданной кредиторской задолженности, и поэтому финансовое состояние ее, является устойчивым. Анализ также показал, что фирма не имеет долгосрочной задолженности. Вся кредиторская задолженность является краткосрочной. Задолженности, перечисленной в бюджет в связи с истечением срока исковой давности, не было.

Из анализа состава и движения дебиторской задолженности видно, что сумма дебиторской задолженности возросла на 8 руб. Основную часть составляет дебиторская задолженность с небольшим сроком задолженности - до 3 месяцев. Положительным моментом является отсутствие задолженность с довольно длительным сроком (от 1 до 1.5 года), так как её наличие может привести к ее списанию на уменьшение доходов хозяйствующего субъекта.

Поступление денежных средств фирмы превышает предстоящие платежи, таким образом, фирма является платежеспособной. Но наблюдается отрицательная тенденция, т.к. коэффициент платежеспособности снизился на 1.31, что свидетельствует об уменьшении уровня платежеспособности.

Оборачиваемость оборотных средств фирмы за год ускорило на 0.32 дня - это привело к увеличению коэффициента оборачиваемости средств на 0.29 оборота и к уменьшению коэффициента загрузки средств в обороте на 0.09 коп.

Фондоотдача основных фондов возросла на 0.75 коп., что вызвало снижение фондоемкости продукции на 10.19 коп. Это положительно характеризует финансовое состояние хозяйствующего субъекта и указывает на эффективное использование основных фондов. Повышение эффективности использования основных фондов способствовало экономии капитальных вложений на сумму 7948.2 руб.

Фондоотдача нематериальных активов за год возросла на 84 руб., что снизило фондоемкость продукции на 0.12 коп. и способствовало экономии капитальных вложений на сумму 93.6 руб.

Уровень рентабельности капитала за год возрос на 10.52%, что дало дополнительный прирост прибыли в сумме 1641.12 руб.

Коэффициент автономии за анализируемый период увеличился 0.03 с 0.93 до 0.96, что значительно выше минимального значения (минимальное значение – Ка≥0.6). Это говорит о том, что все обязательства фирмы могут быть покрыты ее собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости и снижения риска финансовых затруднений.

Коэффициент финансовой устойчивости за отчетный период возрос на 9.71 - с 15.5 до 25.21 (минимальное значение Ку≥1). Таким образом, наблюдается превышение собственных средств над заемными, т.е. организация обладает достаточным запасом финансовой устойчивости и относительно независима от внешних финансовых источников.

Коэффициент платежеспособности за анализируемый период снизился на 1.31 – с 3.28 до 1.97 (минимальное значение Кп≥1). Исходя из этого, фирма является платежеспособной, но наблюдается тенденция к уменьшению уровня платежеспособности.

Коэффициент самофинансирования в отчетном году равен 13.96, и значительно выше минимального значения (Кс≥1). Это означает, что объем собственных источников финансирования развития производства фирмы в 13.96 раз превышает объем привлеченных средств. Рост коэффициента самофинансирования на 5.34 ед. – свидетельствует о повышении уровня самофинансирования на 61.95%.

В целом финансовое состояние ЗАО «Сибирская аграрная группа» на высоком стабильном уровне, о чем свидетельствуют большинство показателей. Но для увеличения прибыли, поскольку капитальные затраты должны иметь целью получение дополнительной прибыли, и, следовательно, упрочения финансового положения временно допускается снижение основных финансовых показателей. Задача предприятия – не переступить грань, ниже которой финансовая ситуация станет критической.

В качестве рекомендаций по максимизации прибыли ЗАО «Сибирская аграрная группа» можно предложить использовать следующие меры:

· По возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности, не прибегая к заемным средствам и не затягивая предприятие в долговую яму.

· Контролировать состояние расчетов по просроченным задолженностям.

· Осуществлять экономию текущих затрат (на топливо, энергию, сырьё, материалы и т.д.) и внедрять новейшие передовые технологии, что позволит снизить себестоимость продукции и увеличить выручку от реализации.

· Стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Литература

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Л.Л. Ермолович, Л.Г. Сивчик, Г.В. Толкач, И.В. Щитникова; Под общ.ред. Л.Л. Ермолович. -Мн.: Интерпрессервис, 2001. -576с.

2. Баканов М.И. Теория экономического анализа: Учебник для вузов / М.И. Баканов, М.В. Мельник, А.Д. Шеремет; Под ред. М.И. Баканова. -5-е изд., перераб. и доп. -М.: Финансы и статистика, 2004. -536с.

3. Бобылева А.З. Финансовое оздоровление фирмы: Теория и практика: Учебн. пособие. – 2-е изд., испр. – М.: Дело, 2004.

4. Бухалков М.И. Внутрифирменное планирование, Учебник. – М.: ИНФРА-М, 2000. – 392 с.

5. Виханский О.С., Наумов А.И. Менеджмент. — М.: «Фирма Гардарика» , 1996. — 46 с.

6. Донцова Л.В. Анализ финансовой отчетности: учебник. – М.: Издательство «Дело и Сервис», 2006.

7. Егоршин А.П. Управление персоналом: Учебник для вузов. – 4-е изд., испр. – Н. Новгород: НИМБ, 2003. – 720 с.

8. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - Мн.: БГЭУ, 1997.

9. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1996.

10. Зайцев Н.Л. Краткий словарь экономиста. – М.: ИНФРА-М, 2000. – 145 с.

11. Зотов В.П. Экономический анализ хозяйственной деятельности предприятий: Курс лекций. - Кемерово: Кузбассвузиздат, 1998.

12. Ковалев В.В. Сборник задач по финансовому анализу: Учеб. пособие. - М.: Финансы и статистика, 1997.

13. Ковалев В.В. Управление финансами: Учеб. пособие. - М.: ФБК-ПРЕСС, 1998.

14. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1997.

15. Ковалев В.В., Патров В.В. Как читать баланс. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 1998.

16. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА-М, 1997.

17. Николаева С.А. Принципы формирования и калькулирования себестоимости. - М.: Аналитика - Пресс, 1997.

18. Новодворский В.Д., Пономарева Л.В., Ефимова О.В. Бухгалтерская отчетность : составление и анализ : в 3-х ч. - М.: Бухгалтерский учет, 1994.

19. Попов Е.В. Рыночный потенциал предприятия / Е.В. Попов – М.: ЗАО «Издательство «Экономика», 2002. – 328 с.

20. Прогнозирование и планирование в условиях рынка /Т. Г. Морозова, А. В. Пикулькин, В. Ф. Тихонов и др. Под ред. Т. Г. Морозовой, А. В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2000. – 318 с.

21. Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. -М.:"Ось- 89", 2001. -608с.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие для вузов / Г.В.Савицкая. -7-е изд., испр. -Мн.: Новое знание, 2002. -704с.

23. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. -М.: ИНФРА-М, 2005. -281с.

24. Савицкая Г.В. Экономический анализ: Учебник / Г.В.Савицкая. -10-е изд., испр. -М.: Новое знание, 2004. -640с.