Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Аналіз основних засобів

Курсовая работа: Аналіз основних засобів

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

СУМСЬКИЙ НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Кафедра статистики, аналізу господарської діяльності та маркетингу

КУРСОВА РОБОТА

з статистики

на тему: «Аналіз основних засобів»

(на прикладі ДГ АФ „ Надія ”, Роменського району Сумської області)

Зміст

Вступ

1. Теоретичні основи аналізу стану та використання основних фондів

2. Аналіз стану та використання основних засобів в господарстві

2.1 Організаційно-економічна характеристика підприємства

2.2 Аналіз стану та структури основних засобів

2.3 Аналіз руху основних засобів

2.4 Аналіз забезпеченості та ефективності використання основних фондів

3. Шляхи покращення використання основних фондів

Висновки і пропозиції

Список використаної літератури

Вступ

Оновні засоби – матеріальні активи, які підприємство утримує для використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатацї) яких більше року (або операційного циклу, якщо він більший за рік).Основні засоби слугують матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування потенціалу основних засобів (екстенсивно) і через підвищення інтенсивності їх використання (інтенсивно). Мета економічного аналізу основних фондів – визначення забезпечення основними засобами за умови найбільш інтенсивного їх використання та пошуку резервів підвищення їх віддачі[10].

Враховуючи принцип систематичного підходу, в процесі економічного аналізу на різних рівнях менеджменту виділяють такі завдання:

· аналіз обсягу та структури основних засобів і їх відповідності вимогам технічного прогресу та оптимальним параметрам виробництва

· визначення технічного стану основних засобів, темпів, форм і методів їх оновлення

· виявлення внутрівиробничих резервів поліпшення використання основних засобів

· розрахунок кінцевих виробничо-фінансових результатів поліпшення використання основних засобів.

Об’єктом дослідження є фінансово-господарська діяльність ДГ АФ „Надія” Роменського району Сумської області за 2003-2005 роки.

Джерела цифрових даних, використані для аналізу основних фондів наведені в додотках в кінці курсової роботи.

Для аналізу основних засобів використані метод порівняння та метод ланцюгових підстановок.

1. Теоретичні основи аналізу стану та використання основних фондів

Засоби виробництва беруть безпосередню участь у створенні вартості продукції і, будучи складовим елементом продуктивних сил, визначають ступінь розвитку матеріально-технічної бази аграрних підприємств.

Знаряддя і предмети праці, виражені у вартісній формі, разом з грошовими ресурсами, що обслуговують процес виробництва, становлять поняття виробничих фондів. Їх кругообіг відбувається як рух вартості, результатом якого є виробництво матеріальних благ, що втілюють у собі вартість спожитих засобів виробництва.[1]

Залежно від характеру обороту, а також від функціональної ролі і значення в процесі створення нових споживних вартостей засоби виробництва поділяють на основні й оборотні фонди ( основний і оборотний капітал).

Основні виробничі фонди (основний капітал) — це грошовий вираз знарядь праці. Вони беруть участь у процесі виробництва тривалий час, зберігаючи при цьому натурально-речову форму. [5]

Специфічною особливістю сільського господарства є те, що окремі види засобів виробництва можуть докорінно (під дією людського фактора) змінювати свою функціональну роль у процесі виробництва. Тому в одному випадку їх розглядають як основні фонди, а в іншому — як оборотні.

Оборотні фонди представлені предметами праці. Вони беруть участь у процесі виробництва протягом лише одного виробничого циклу, втрачають при цьому натурально-речову форму і повністю передають свою вартість на заново створюваний продукт. Як бачимо, характер їх обороту докорінно відрізняється від характеру обороту основних фондів, що безпосередньо позначається на формуванні витрат, які включаються в собівартість продукції.[4]

Економічне значення основних фондів полягає в тому, що вони є мірилом розвитку процесу праці в сільському господарстві, формують ступінь комплексної механізації та автоматизації виробництва, забезпечують якісне і своєчасне виконання сільськогосподарських робіт і цим визначально впливають на продуктивність праці.[8]

Залежно від цільового призначення основні фонди поділяють на дві групи;

- основні виробничі фонди;

- основні невиробничі фонди.

Основні виробничі фонди беруть безпосередню участь у процесі виробництва і формуванні собівартості та вартості продукції. На них припадає переважна частка основних фондів аграрних підприємств — до 85—90 %. Основні невиробничі фонди не беруть участі в процесі виробництва. Вони формують соціальні умови життя людей на селі, а тому рівень забезпечення ними опосередковано впливає на результати виробничої діяльності. До складу цих фондів відносять фонди житлово-комунального господарства і побутового обслуговування, організацій культури, освіти, охорони здоров'я, фізичної культури і соціального забезпечення.[1]

Аграрні підприємства, крім сільськогосподарської, можуть виробляти й інші види продукції, займатися торгівлею, будівництвом тощо. Тому основні виробничі фонди цих підприємств не є однорідними за їх функціональною роллю. Саме за цією ознакою вказані фонди поділяють на:

1) виробничі сільськогосподарського призначення. До них відносять будівлі, споруди, передавальне обладнання, робочі і силові машини та обладнання, вимірювальні і регулюючі прилади, обчислювальну техніку та програмні засоби до неї, транспортні засоби, інструмент, виробничий і господарський інвентар, робочу і продуктивну худобу, багаторічні насадження, внутрішньогосподарські дороги, мости та інші основні засоби. Названі основні виробничі фонди (з метою аналізу забезпечення ними й оцінки ефективності використання) можуть об'єднуватися в три групи: фонди рослинництва, тваринництва і загальногосподарського призначення;

2) виробничі несільськогосподарського призначення. Вони представлені промислово-виробничими і будівельними фондами, фондами торгівлі і громадського харчування. Певною мірою ці основні фонди характеризують ступінь агропромислової інтеграції та диверсифікації виробництва.[11]

Згідно з Положенням (стандартом) бухгалтерського обліку 7 (П(С)БО 7) до основних засобів відносять матеріальні активи, які підприємство утримує і використовує з метою одержання певної господарської вигоди, строк корисного використання (експлуатації) яких — більше одного року (або операційного циклу, якщо він довший за рік).

Для економічного аналізу і цілей бухгалтерського обліку основні засоби класифікують за такими групами: земельні ділянки; капітальні витрати на поліпшення земель; будинки, споруди та передавальні пристрої; машини й обладнання, транспортні засоби і інструменти, прилади, інвентар (меблі); робоча і продуктивна худоба; багаторічні насадження; інші основні засоби. В складі основних засобів виділяють також групу інших необоротних активів, до яких відносять бібліотечні фонди, малоцінні необоротні матеріальні активи, природні ресурси, інвентарну тару, тимчасові (нетитульні) споруди, предмети прокату.[3]

Грошова оцінка виробничих засобів здійснюється за первісною, справедливою, переоціненою, залишковою і ліквідаційною вартістю.

Первісна, або історична вартість основних засобів — це фактична вартість їх придбання або фактичні витрати на створення даних засобів (наприклад, витрати на будівництво виробничих будівель, споруд, на формування основного стада, робочої худоби тощо). До первісної вартості основного засобу включають ціну його придбання або оплату за виконання будівельно-монтажних робіт, витрати на страхування ризиків доставки вказаного засобу, суми непрямих податків у зв'язку з його придбанням і деякі інші. При цьому слід пам'ятати, що витрати на сплату відсотків за користування кредитами у первісну вартість основного засобу не включаються.

Справедлива вартість — це така вартість, за якою може бути здійснений обмін активу (основного засобу в даному випадку) або оплата зобов'язання в результаті операції між обізнаними, заінтересованими та незалежними сторонами. Для земельних ділянок і будівель їх справедливою вартістю є ринкова вартість, для машин і устаткування — ринкова вартість або сучасна собівартість придбання за вирахуванням суми зносу на дату оцінки. Справедливою вартістю інших основних засобів є сучасна собівартість їх придбання за вирахуванням суми зносу на дату оцінки.

Переоцінена вартість — це вартість основних засобів після їх переоцінки. В процесі такої переоцінки визначається нова ціна (вартість) основного засобу з урахуванням його фізичного і морального зносу та сучасних способів виробництва, інфляційних процесів, динаміки цін.

На балансі підприємства основні засоби можуть обліковуватися за первісною або за переоціненою вартістю. Ті з них, по яких здійснена переоцінка, відображаються за первісною вартістю, а інші засоби, по яких переоцінка не здійснювалася, — за первісною. Тому на практиці і в науковому обороті часто вживають термін «балансова вартість» основних засобів (первісна або/і переоцінена), за якою вони стоять на балансі підприємства.

Залишкова вартість — це вартість основного засобу, одержана як результат від різниці його первісної (переоціненої) вартості і суми зносу — нарахованої амортизації з початку корисного використання основного засобу. Залишкова вартість основних засобів також відображається в балансі підприємства і включається в його підсумок.

Ліквідаційна вартість — це сума коштів, яку підприємство очікує отримати від реалізації (ліквідації) основного засобу після закінчення строку його корисного використання за вирахуванням витрат, пов'язаних з продажем (ліквідацією) цього засобу. Під строком корисного використання основного засобу розуміють такий очікуваний період часу, протягом якого він використовуватиметься підприємством з метою одержання певної економічної вигоди.[1]

У процесі виробництва основні виробничі засоби зношуються фізично (матеріально) та економічно (морально). Розрізняють дві форми фізичного і морального зношення. Перша форма фізичного зношення виникає в процесі використання засобів праці, коли їх робочі органи внаслідок тертя втрачають свої якості, деформуються та руйнуються. Друга — пов'язана з недовикористанням засобів праці, коли під дією природних і часового факторів металеві вузли і механізми машин і знарядь іржавіють, а пластмасові частини і гума «старіють».

Моральне зношення першого роду має місце тоді, коли вартість виробництва засобів праці, а отже, і їх ціна знижуються в результаті зростання продуктивності праці в промисловості. Тому раніше придбані за вищими цінами аналогічні засоби праці ніби втрачають частину своєї вартості, а їх власники через це вироблятимуть дещо дорожчу продукцію, ніж ті, хто придбав цей засіб праці за нижчу ціну.

Моральне зношення другої форми виявляється в умовах, коли замість існуючих засобів праці, промисловість починає постачати нові, більш продуктивні, а тому перші використовувати стає економічно не вигідно. Підприємства нерідко змушені замінювати існуючі засоби праці ще до завершення строку їх корисного використання. [7]

У результаті зношення виробничих засобів втрачається їх вартість і споживна вартість. Цим і зумовлюється необхідність їх відтворення.

Відтворення основних засобів — це процес їх виробничого використання, зносу, амортизації, підтримки в робочому стані через здійснення ремонтів і відновлення в натурі. Особливо важливе значення в механізмі відтворення основних засобів має амортизація, оскільки вона, з одного боку, є елементом виробничих витрат, що включається в собівартість продукції, а з іншого — є джерелом коштів для реновації (відновлення) основного засобу нерідко на якісно новій основі. Водночас вона відображає специфіку руху його вартості і розглядається як важливий важіль управління процесом відтворення.[8]

Амортизація — це економічний процес , що кількісно відображає втрату основними засобами своєї вартості, яка амортизується, та її систематичний розподіл (перенесення) на заново створений продукт (виконану роботу, надану послугу) протягом строку їх корисного використання. При цьому під вартістю, що амортизується, розуміють первісну або переоцінену вартість основного засобу за вирахуванням його ліквідаційної вартості. Коли йдеться про те, що амортизація є важливим важелем управління процесом відтворення основних засобів, то мається на увазі, що вона залежно від вибраного методу нарахування амортизації, встановленого строку корисного використання основного засобу, а також способу використання амортизаційних відрахувань може неоднаково виконувати регулюючу і відтворювальну функції. Остання в кінцевому рахунку зводиться до простого відтворення основного засобу через відшкодування його зносу і придбання нового екземпляра подібного роду. Регулююча функція амортизації проявляється через прискорення чи уповільнення темпів формування грошових потоків, що врешті решт впливає на темпи і пропорції відтворення основних засобів. Важливо при цьому пам'ятати, що характер формування вказаних грошових потоків залежить від вибраного методу нарахування амортизації.[5]

2. Аналіз стану та використання основних засобів в господарстві

2.1 Організаційно-економічна характеристика підприємства

ДГ АФ „Надія” Роменського району знаходиться в лісостеповій зоні Сумської області в 15 км. від районного центру м. Ромни та 145 км. від обласного центру м.Сум.

Досліджуване підприємство – підприємство державної форми власності.

Місцезнаходження: с. Перехрестівка, Роменського району, вул. Леніна, 63.

До складу АФ „ Надія” входять 3 села: Перехрестівка, Левандівка, Олексіївка.Має 3 молочно – товарні ферми, 3 комплексні бригади.

Займає площу 4333 га., з неї сільськогосподарських угідь на 1.01.2006 р. – 3900,2 га.

Для даного регіону характерні помірні кліматичні умови. Середня температура в січні становить -5°С, в липні – +20°С. Середньо річна кількість опадів – 550-600 мм/рік. Даний температурний режим і кількість опадів є найбільш сприятливими для вирощування таких сільськогосподарських культур, як зернові, цукрові та кормові буряки, картопля, соняшник, кукурудза тощо. Взимку ґрунт промерзає на 20 см, що є сприятливим для вирощування озимих зернових. Але часті заморозки в квітні-травні є найбільш поширеною причиною загибелі озимих зернових навесні.

Ґрунти в цій зоні представлені представлені переважно чорноземами типовими мало гумусними та слабогумусованими, а також сірими опідзоленими ґрунтами. Дані типи ґрунту є досить родючими, хоча і вимагають проведення спеціальних заходів для отримання стійких врожаїв сільськогосподарських культур (це переважно застосування мінеральних добрив). Так, як сірі опідзолені ґрунти мають верхній шар з невисоким вмістом гумусу, то вони більш схильні до ерозії, тому потребують проведення оранки схилів упоперек, лущіння зябу, парів, озимих, багаторічних трав.

Річкова система представлена р. Сула, яка має одну з найбільших в області густоту річкової сітки 0,37-0,5 км/км2. Ресурси місцевого річкового складу становлять 100-200 тис.м3/км2 у рік, що свідчить про достатню забезпеченість регіону водними ресурсами.

Сільське господарство регіону представлене м’ясо-молочним скотарством, свинарством, буряковим виробництвом та зерновим господарством.

Директором ДГ АФ „Надія” є Черненко Петро Олексійович, а головним бухгалтером – Барановська Любов Олексіївна.

Більш детально економічну характеристику АФ „Надія” розглянемо в наступних таблицях.

Таблиця 1

Об’єм та структура товарної продукції

| Найменування галузі, види продукції | 2003 рік | 2004 рік | 2005 рік | В середньому за 2003-2005 роки | ||||

| виручка, тис. грн. | питома вага, % | виручка, тис. грн. | питома вага, % | виручка, тис. грн. | питома вага, % | виручка, тис. грн. | питома вага, % | |

| Зернові і зернобобові | 2120 | 31,63 | 2847 | 34,03 | 2329 | 28,31 | 2432 | 31,32 |

| Кукурудза на зерно | 186 | 2,77 | 186 | 2,22 | 131 | 1,59 | 1677 | 2,16 |

| Соняшник | 111 | 1,66 | 121 | 1,45 | 149 | 1,81 | 127 | 1,64 |

| Соя | 18 | 0,27 | - | - | - | - | 6 | 0,08 |

| Цукрові буряки | 1273 | 18,99 | 1532 | 18,31 | 1237 | 15,04 | 1347,3 | 17,35 |

| Багаторічні та однорічні трави | 194 | 2,89 | 56 | 0,67 | 9 | 0,12 | 86,3 | 1,11 |

| Інша продукція рослинництва | 169 | 2,52 | 80 | 0,96 | 235 | 2,86 | 161,3 | 2,08 |

| Разом по рослинництву | 4071 | 60,73 | 4822 | 57,63 | 4090 | 49,72 | 4327,6 | 55,73 |

| М'ясо ВРХ | 781 | 11,65 | 1148 | 13,72 | 1381 | 16,79 | 403,3 | 14,21 |

| Свинина | 572 | 8,53 | 775 | 9,26 | 595 | 7,23 | 647,3 | 8,34 |

| Птиця | 17 | 0,25 | - | - | - | - | 5,7 | 0,07 |

| Молоко | 1247 | 18,6 | 1561 | 18,66 | 2123 | 25,81 | 1643,7 | 21,17 |

| Яйця курячі | 2 | 0,03 | 1 | 0,01 | - | - | 1 | 0,01 |

| Інша продукція тваринництва | 13 | 0,19 | 60 | 0,72 | 37 | 0,45 | 36,7 | 0,47 |

| Разом по тваринництву | 2632 | 39,27 | 3545 | 42,37 | 4136 | 50,28 | 3437,7 | 44,27 |

| Всього по рослинництву і тваринництву | 6703 | 100 | 8367 | 100 | 8226 | 100 | 7765,3 | 100 |

| Промислова продукція | 792 | 10,35 | 1048 | 10,76 | 10,36 | 10,82 | 958,7 | 10,66 |

| Реалізація іншої продукції, робіт і послуг | 159 | 2,08 | 324 | 3,33 | 314 | 3,28 | 265,7 | 2,95 |

| Всього по господарству | 7654 | - | 9739 | - | 9576 | - | 8989,7 | - |

Проаналізувавши дані таблиці за 2003-2005 роки щодо об’єму та структури товарної продукції, визначили, що ДГ АФ „Надія” в галузі рослинництва спеціалізується на вирощуванні зернових і зернобобових культур та цукрових буряків. Їх питома вага в загальній виручці реалізованої продукції рослинництва і тваринництва становить 31,32% та 17,35 % відповідно. В галузі тваринництва найбільшу питому вагу займає виробництво м’яса ВРХ та молока, що становить 14,21%та 21,17% відповідно.

ДГ АФ „Надія” належить до господарства з середнім рівнем спеціалізації, адже питома вага основного виду товарної продукції – зернових та зернобобових культур в структурі виручки від реалізації продукції рослинництва і тваринництва складає 31,32%.

Визначивши та проаналізувавши питому вагу промислових виробництв та реалізації робіт і послуг в загальній структурі в цілому по підприємству, можемо стверджувати, що цей показник в середньому за 2003-2005 роки становить 10,66% та 2,95 % відповідно. Це свідчить про наявність у складі підприємства промислових і допоміжних виробництв. Адже в ринкових умовах господарству вигідніше самостійно переробляти виготовлену продукцію і надавати послуги стороннім організаціям.

Вартість зернових і зернобобових у 2005 році порівняно із 2003 підвищилась на 209 тис. грн. Одночасно змінилась вартість цукрових буряків на 36 тис.грн.,що призвело до зменшення іх питомої ваги на 3,95% В свою чергу підвищилась вартість соняшника на 38 тис.грн., в результаті чого його питома вага також підвишилась на 0,15%. В галузі тваринництва зросла вартість товарної продукції м’яса ВРХ на 600 тис. грн. і ватрість молока на 876 тис. грн. Дана зміна показників свідчить,що в досліджуваному господарстві вібувається процес поглиблення спеціалізації.

Відповідно до спеціалізації господарства основною галуззю є галузь рослинництва, а допоміжною – галузь тваринництва, яка є основним джерелом органічних добрив для господарства. У свою чергу галузь рослинництва виступає як джерело кормової бази тваринного господарства.

Таким чином спеціалізація господарства майже відповідає природно-кліматичним та економічним умовам області.

Таблиця 2

Склад і структура землекористування

| Види угідь | 2003 рік | 2004 рік | 2005 рік | В тому числі взято в оренду | Відхилення, +;- | ||||

| площа, га | питома вага, % | площа, га | питома вага, % | площа, га | питома вага, % | ||||

| Загальна земельна площа | 4333 | 100 | 4333 | 100 | 4333 | 100 | 93 | - | |

| Всього с.-г. угідь | 3883 | 89,61 | 3900 | 90,01 | 3900,2 | 90,01 | 93 | +17,2 | |

| в тому числі: | |||||||||

| – рілля | 3591 | 92,48 | 3608 | 92,51 | 3608,1 | 92,51 | 93 | +17,1 | |

| – сінокоси | 182 | 4,69 | 182 | 4,67 | 181,6 | 4,66 | -0,4 | ||

| – пасовища | 110 | 2,83 | 110 | 2,82 | 110,5 | 2,83 | +0,5 | ||

| Площа лісу | 181 | 4,18 | 180 | 4,15 | 180,5 | 4,17 | -0,5 | ||

| Ставки й водойми | 43 | 0,99 | 43 | 0,99 | 42,6 | 0,98 | -0,4 | ||

| Рівень розораності, % | 82,88 | - | 83,27 | - | 83,27 | - | - | - | |

З даних таблиці можна стверджувати, що площа сільськогосподарських угідьзбільшилась на 17,2 га. Це відбулося за рахунок приєднання до земель господарства земельних паїв робітників. Як наслідок площа ріллі зросла на 17,1га , а площа пасовищ – на 0,5 га. При цьому площа сінокосів зменшилась на 0,4 га. і склала 181,6 га.

Ситуація, що склалася в землекористуванні значно не вплинула на зміну струртури земельного фонду. Питоиа вага ріллі зросла на 0,03 пункта вітсотків і в 2005 році склала 92,51% в структурі сільськогосподарських угідь, а в структурі землекористування - 83,27% . Цей показник свідчить, що земля в господарстві використовується інтенсивно.

Таким чином можна зробити висновок, що в господарстві є можливості введення земель в сільхоз оборот, оскільки не вся площа сільськогосподарських угідь задіяна під ріллю.

Таблиця 3

Динаміка середньорічної чисельності працівників та ефективності використання робочої сили

| Показники | 2003 рік | 2004 рік | 2005 рік | 2005 у % до 2003 року |

| Середньорічна чисельність робітників – всього, чол. | 455 | 426 | 401 | 88,13 |

| в т.ч. в рослинництві | 244 | 257 | 206 | 84,43 |

| в тваринництві | 211 | 169 | 195 | 92,42 |

| Відпрацьовано одним робітником днів за рік в середньому по господарству | 125 | 135 | 131 | 104,8 |

| в т.ч. в рослинництві | 42 | 56 | 49 | 116,67 |

| в тваринництві | 186 | 240 | 201 | 108,06 |

| Вироблено валової продукції в розрахунку на одного середньорічного робітника – всього, грн. | 14 426,5 | 19 978,87 | 17 501,13 | 121,31 |

| в т.ч. в рослинництві | 7736,4 | 12053 | 8990,61 | 116,21 |

| в тваринництві | 6690,1 | 7925,9 | 8510,52 | 127,21 |

Розрахунки таблиці показали, що середньорічна чисельність працівників у 2005 році порівняно із 2003 зменшилася на 11,87 %. В більшій мірі це відбулося за рахунок зменшення чисельності працівників в галузі рослинництва на 15,57%. У тваринництві чисельність працівників у 2005 році порівняно із 2003 знизилась на 7,58 %.

Кількість відпрацьованих днів одним робітником в середньому по господарству за 2005 рік порівняно з 2003 році збільшилась на 4,8%, що відбулося переважно за рахунок збільшення цього показника в галузі рослинництва на 16,67% (на 7 робочих днів на одного працівника галузі рослинництва). Причиною такого підвишення стало зменшення чисельності працівників по господарству вцілому у 2005 році, порівняно з 2003 , на 54 чоловіки, або на 11,87%, на що суттевим чином вплинуло зменшення чисельності працівників в галузі рослинництва на 38 осіб. Це є свідченням впровадження на підприємстві політики інтенсифікації виробництва.Але господарству необхідно слідкувати також за ефективним використанняим робочої сили, адже цей факток займає провідне місце в політиці інтенсифікації виробництва.

За рахунок таких змін в складі чисельності працівників в цілому по господарству продуктивність праці у 2005 році, порівняно з 2003 підвищилась на 21,31% , в основному за рахунок підвищення продуктивності праці в галузі тваринництва на 27,21 %. Це свідчить передусім про підвищення ефективності використання робочої сили і ліквідацію недоліків в організації праці на підприємстві.

Таблиця 4

Забезпеченість фондами та ефективність їх використання

| Показники | 2003 рік | 2004 рік | 2005 рік | 2005 у % до 2003 року |

В серед ньому по господарств вах Сумсь кої області за 2005 рік |

| Фондозабезпеченість, тис. грн. | 559 | 521 | 535 | 95,7 | 150,5 |

| Фондоозброєність, тис. грн. | 47,7 | 47,7 | 52,1 | 109,2 | 29,0 |

| Фондовіддача, грн. | 0,3 | 0,42 | 0,34 | 113,3 | 0,8 |

| Фондоємкість, грн. | 3,3 | 2,39 | 2,97 | 90 | 1,2 |

| Виробництво валової продукції в співставних цінах в розрахунку на 1 середньорічного працівника, грн. | 14 426,5 | 19 978,87 | 17 501,13 | 121,31 | 23300 |

Згідно з даними таблиці можемо відмітити, що показник фондозабезпеченості, у 2005 році, порівняно з 2003 знизився на 4,3%. Причиною цьго стало зниження вартості основних виробничих фондів у 2005році на 811 тис. грн., а також збільшення земельної площі на 17,2 га.Такий високий показник фондозабезпеченості свідчить про те, що на балансі досліджуваного підприємства існує багато застарілих фондів, які практично не використовуютьс я у виробництві, саме тому покозник фондовіддачі практично не змінюється. В свою чергу відбвається ріст показника фондоозброєності у 2005 році, порівняно з 2003 на 9,2 %, що відбувається за рахунок зниження чисельності працівників в досліджуваному періоді на 54 чоловіки. Порівнявши показники забезпеченості підприємства основними фондами із середніми по області, визначили, що вони нижчі в 3-4 рази за обласні дані.

Показник фондовіддачі у 2005 році порівняно з 2003 збільшився на 13,3%. Це було зумовлене перш за все підвишенням вартості валової продукції на 454тис. грн. та зниженням вартості основних виробничих фондів на 811тис.грн. Така зміна факторів вплинула і на фондоємкість, яка у 2005 році на 10% була нижча за 2003 рік.

Отже, можемо зробити висновок, що для більш ефективного господарювання підприємству необхідно приділяти більше уваги покращенню матеріально-технічної бази, оновленню та заміні основних виробничих фондів більш сучасними і модернізованими, вивести зі складу основних засобів застарілі виробничі фонди і ті, що практично не використовуються у виробництві, адже гарна матеріально-технічна база – запорука успішної діяльності підприємства.

Нова модернізована техніка та подальша автоматизація процесів виробництва дозволить скоротити час на проведення нових господарських робіт, що в свою чергу призведе до підвищення кількості отримуваної продукції, а відповідно і до збільшення прибутку підприємства.

Таблиця 5

Основні економічні показники господарської діяльності підприємства

| Показники | 2003 рік | 2004 рік | 2005 рік | 2005 у % до 2003 року |

В середньо му за 2005 рік по гос подарствах Сумської області |

| Вироблено валової продукції в розрахунку на: | |||||

| - 100 га с.-г. угідь, тис. грн. | 169 | 218 | 180 | 107 | 121,0 |

| - 1 середньорічного робітника, тис. грн. | 14 | 20 | 18 | 129 | 23,3 |

| - 100 грн. основних виробничих фондів с.-г. призначення, тис. грн. | 30 | 42 | 34 | 113 | 80,4 |

| - 1 люд.-год. | 1,6 | 2,1 | 1,9 | 119 | 13,6 |

| Товарна продукція в розрахунку на: | |||||

| - 100 га с.-г. угідь, тис. грн. | 197 | 250 | 246 | 125 | 110,4 |

| - 1 середньорічного працівника, тис. грн. | 16,8 | 22,9 | 23,9 | 142 | 21,25 |

| Валовий прибуток (+), збиток (-) на: | |||||

| - 100 га с.-г. угідь, тис. грн. | 51,7 | 63,3 | 82,5 | 160 | 9,34 |

| - 1 середньорічного робітника, тис. грн. | 4,4 | 5,8 | 8 | 182 | 1,8 |

| Чистий прибуток (+), збиток (-) на: | |||||

| - 100 га с.-г. угідь, тис. грн. | 5,9 | 3,7 | 0,8 | 13,6 | 1,7 |

| - 1 середньорічного робітника, тис. грн. | 0,5 | 0,3 | 0,1 | 20 | 0,33 |

| Рівень рентабельності (+), збитковості (-), % | 4,07 | 1,99 | 0,5 | 12,3 | 1,7 |

Розрахунки показали, що виробництво валової продукції в 2005 році порівняно із 2003 в розрахунку на 100 га сільськогосподарських угідь, 1 робітника, на 100 грн. основних виробничих фондів та на 1 люд.-год. підвищилось на 7%, 29 %, 13 % та 19 % відповідно. Причиною підвищення всіх чотирьох показників перш за все стало підвищення вартості валової продукції – на 454 тис. грн., а також збільшення вартості основних виробничих фондів на 811 тис. грн. та збільшення площі сільськогосподарських угідь на 17,2га, чисельності працівників та прямих затрат праці на 54 чол. та 32 тис. люд.-год.

Вартість товарної продукції в розрахунку на 100 га с.-г. угідь у 2005 році також підвищилась– на 25%. Причиною цього знову ж таки стало підвишення вартості валової продукції, а отже і товарної. Вартість товарної продукції в розрахунку на 1 середньорічного працівника підвищилася на 42% теж, основною причиною цього стало зниження середньорічної кількості працівників у 2005 році порівняно із 2003 на 54 чол. Підвищення обсягу товарної продукції на 1922 тис. грн. зіграло важливе значення в ситуації, що склалася.

Аналізуючи показники прибутковості, визначили, що валовий прибуток підприємства на 100 га. сільськогосподарських угідь підвищився у 2005 році, порівняно з 2003 на 60%, а в розрахунку на одного середньорічного працівника – на 82%. Дана ситуація свідчить про прибуткову діяльність підприємства. Але слід також відмітити, що рівень рентабельності підприємства у 2005 році (0,5), знижується, порівняно з 2003 роком (4,07).

Отже, для підвищення рівня рентабельності господарство повинно обрати для себе інтенсивний шлях розвитку. Тобто підвищити матеріально-технічну базу господарства, залучити висококваліфікованих працівників, запровадити сучасні технології і техніку по вирощуванню с.-г. культур та догляду за тваринами, підвищити автоматизацію та механізацію виробництва, закупити високоякісні, високоврожайні сорти культур та високопродуктивні породи тварин, вчасно проводити всі заплановані агротехнічні заходи тощо.

2.2 Аналіз стану та структури основних засобів

На ефективну діяльність будь – якого підприємства істотний вплив справляє структура основних виробничих фондів.

Структура основних виробничих фондів – це процентне співвідношення окремих складових елементів цих фондів у їх загальній вартості.

На основі класифікації та наявності основних виробничих фондів в господарстві проаналізуємо їх склад та структуру (табл.6), а також визначимо, чи відповідають розраховані дані середнім по області та рівню спеціалізації самого господарства.

Таблиця 6

Склад і структура основних засобів

| Назва основних засобів | 2003 рік | 2004 рік | 2005 рік | Абсолютне відхилення, (+;-) | Темп росту 2005 до 2003, % | Рекомендоване граничне значення, % | |||

| вартість, тис. грн. | питома вага, % | вартість, тис. грн. | питома вага, % | вартість, тис. грн. | питома вага, % | ||||

| Будинки, споруди та передавальні пристрої | 22857 | 76,31 | 19777 | 72,56 | 20080 | 71,23 | -2777 | 87,9 | 32-35 |

| Машини та обладнання | 3809 | 12,72 | 4017 | 14,74 | 4328 | 15,35 | 519 | 113,6 | 42-49 |

| Транспортні засоби | 729 | 2,43 | 817 | 3 | 832 | 2,95 | 103 | 114,1 | – |

| Інструменти, прилади, інвентар(меблі) | 71 | 0,24 | 75 | 0,28 | 74 | 0,26 | 3 | 104,2 | |

| Робоча та продуктивна худоба | 1104 | 3,69 | 1069 | 3,92 | 1303 | 4,62 | 199 | 118 | 12-15 |

| Багаторічні насадження | 10 | 0,03 | 10 | 0,04 | 10 | 0,04 | 0 | 100 | 14 |

| Інші основні засоби | 1372 | 4,58 | 1492 | 5,46 | 1562 | 5,54 | 190 | 113,8 | – |

| Разом: | 29952 | 100 | 27257 | 100 | 28189 | 100 | -1763 | 94,1 | – |

Проаналізувавши дані таблиці, визначили, що загальна вартість основних засобів у 2005 році порівняно із 2003 зменшилась на 1763 тис. грн.(5,9%). Це було спричинено змінами у структурі основних засобів, так у 2005 році відбулося різке зменшення вартості будинків, споруд, передавальних пристроїв на 2777 тис.грн.. Це в свою чергу призвело до зниження їх питомої ваги у загальній структурі основних засобів на 12,1 пункта відвотка і у 2005 році становила 71,23%.

В свою чергу відбулось підвищення вартості машин і обладнання, транспортних засобів, інструментів, робочої і продуктивної худоби, інших основних засобів у 2005 році, порівняно з 2003 на 519 тис. грн., 103 тис.грн., 3тис. грн., 199 тис. грн., 190 тис. грн. відповідно. Вартість багаторічних насаджень за досліджуваний період не змінилась.

Порівнюючи наведені дані із середніми даними по Сумській області, визначили, що наприклад вартість будинків і споруд та передавальних пристроїв в господарстві виша більш ніж в 2 рази в порівнянні з середніми даними по області. А от щодо питомої ваги машин і обладнання, робочої і продуктивної худоби, то тут вона також не відповідає середнім данимпо області, які вищі в 3 рази. Найвищу питому вагу в господарстві займають будинки та споруди, передавальні пристрої, що перевищує обласні дані більш ніж в 2 рази.

Таким чином можна зробити висновок, що структура основних засобів ДГ АФ „Надія” не відповідає середнім даним по області. Але в свою чергу така структура відповідає спеціалізації господарства, що є більш важливим фактором.

Так як в структурі товарної продукції АФ ”Надія” помітне місце займає виробництво молока та м’яса ВРХ, то зрозуміло, що в структурі основних заосбів провідне місце повинні займати будинки та споруди. Але необхідно зазанчити, що у 2005 році, порівняно з 2003 роком господарство підвищує питому вагу машин та обладнання, транспортних засобів, робочої і продуктивної худоби на 13,6%, 14,1% та 18% відповідно, що свідчить про незначне, але все ж таки поліпшення, матеріально-технічної бази господарства.

ДГ АФ „Надія” спеціалізується на на вирощуванні зернових і зернобобових культур, тобто господарству необхідно приділяти належне місце підвишенню інтенсифікації виробництва.

При оцінці структури основних виробничих фондів необхідно враховувати, що їх структурні елементи істотно відрізняються за функціональною роллю в процесі виробництва, а тому не з однаковою активністю впливають на кінцеві результати господарювання. Тому для поглибленого вивчення структури основних виробничих фондів необхідно проаналізувати співвідношення їх активної і пасивної частини (табл.7).

Таблиця 7

Структура основних виробничих фондів

| Групи основних засобів | 2003 рік | 2004 рік | 2005 рік | 2005 рік у % до 2003 | ||||

| вартість, тис. грн. | питома вага, % | вартість, тис. грн. | питома вага, % | вартість, тис. грн. | питома вага, % | вартість, тис. грн. | питома вага, % | |

| Активні | 5723 | 19,11 | 5988 | 21,98 | 6547 | 23,23 | 114,4 | 121,6 |

| - в т.ч. машини та обладнання | 3809 | 12,72 | 4017 | 14,74 | 4328 | 15,35 | 113,6 | 120,7 |

| - транспортні засоби | 729 | 2,43 | 817 | 3 | 832 | 2,95 | 114,1 | 121,3 |

| - інструменти, прилади, інвентар(меблі) | 71 | 0,24 | 75 | 0,28 | 74 | 0,26 | 104,2 | 110,7 |

| - робоча та продуктивна худоба | 1104 | 3,69 | 1069 | 3,92 | 1303 | 4,62 | 118 | 125,4 |

| - багаторічні насадження | 10 | 0,03 | 10 | 0,04 | 10 | 0,04 | 100 | 106,3 |

| Пасивні | 24229 | 80,89 | 21269 | 78,02 | 21642 | 76,77 | 89,3 | 94,9 |

| - в т.ч. будинки, споруди та передавальні пристрої | 22857 | 76,31 | 19777 | 72,56 | 20080 | 71,23 | 87,9 | 93,4 |

| - інші основні засоби | 1372 | 4,58 | 1492 | 5,46 | 1562 | 5,54 | 113,8 | 121,1 |

| Разом: | 29952 | 100 | 27257 | 100 | 28189 | 100 | 94,1 | 100 |

Розрахунки показали, що співвідношення пасивної і активної частин основних виробничих фондів на підприємстві становить 3:1, що є не зовсім позитивним явищем, адже за рахунок активних виробничих фондів досягається підвищення ефективності виробництва. Зростання питомої ваги активних виробничих фондів у загальній їх структурі є безумовно позитивним явищем і основним показником підвищення ефективності виробництва. Проте результативна діяльність господарства неможлива без раціонального співвідношення між окремими структурними елементами основних фондів і насамперед між тими з них, ефективність використання яких взаємозумовлена. Так неможливо досягти бажаних результатів, якщо не буде встановлено необхідної пропорційності між силовими і робочими машинами, між будівлями, спорудами і продуктивною худобою, між площею багаторічних насаджень і потрібними складськими приміщеннями та холодильними установками.

2.3 Аналіз руху основних засобів

Основними показниками руху основних засобів є:

· коефіцієнт оновлення – відношення заново введених за рік основних засобів до балансової вартості всіх основних засобів на кінець року;

· коефіцієнт вибуття – відношення вартості вибулих за звітний рік основних засобів до суми всіх основних засобів на початок року;

· річний приріст (скорочення) – різниця між вартістю всіх основних засобів на кінець року та їх вартістю на початок року;

· термін оновлення основних засобів – відношення вартості основних засобів на початок року до вартості введених в дію основних засобів;

· коефіцієнт зносу – відношення суми зносу основних засобів до первісної їх вартості. Визначається на початок і кінець року.

· коефіцієнт придатності – відношення залишкової вартості основних засобів до їх первісної вартості, або це різниця між одиницею та коефіцієнтом зносу. Також визначається на початок і кінець року.

· коефіцієнт приросту – відношення суми приросту основних засобів до вартості основних засобів на початок року;

· коефіцієнт заміни – відношення суми вибулих основних засобів до суми заново введених основних засобів.

Для аналізу руху основних засобів ДГ АФ „Надія” використовуємо дані таблиці 8:

Таблиця 8

Показники стану та руху основних засобів

| Показники | 2003 рік | 2004 рік | 2005 рік | Відхилення ,% | В середньому по господарствах Сумської області |

| Наявність на початок року, тис. грн. | 29952 | 27257 | 28189 | 94,11 | 1532089,0 |

| Надійшло основних засобів, тис. грн. | 1070 | 1556 | 1941 | 181,4 | 124771,0 |

| Вибуло основних засобів, тис. грн. | 564 | 624 | 571 | 101,24 | 111249,0 |

| Наявність основних засобів на кінець року, тис. грн. | 27257 | 28189 | 29559 | 108,45 | 1513931,0 |

| Річний приріст (скорочення), тис. грн. | -2695 | 932 | 1370 | -50,83 | -18158,0 |

| Сума зносу на початок року, тис. грн. | 6716 | 7115 | 7724 | 115,01 | 693726,0 |

| Сума зносу на кінець року, тис. грн. | 7115 | 7724 | 8268 | 116,21 | 676207,0 |

| Коефіцієнт оновлення | 0,039 | 0,055 | 0,066 | 169,23 | 0,082 |

| Коефіцієнт вибуття | 0,019 | 0,023 | 0,02 | 105,26 | 0,073 |

| Коефіцієнт зносу на початок року | 0,23 | 0,26 | 0,27 | 117,39 | 0,453 |

| Коефіцієнт зносу на кінець року | 0,26 | 0,27 | 0,28 | 107,69 | 0,447 |

| Коефіцієнт придатності на початок року | 0,77 | 0,74 | 0,73 | 94,81 | 0,547 |

| Коефіцієнт придатності на кінець року | 0,74 | 0,73 | 0,72 | 97,3 | 0,553 |

Проаналізувавши дані таблиці, визначили, що вартість основних засобів на початок року у 2005 році, порівняно з 2003 зменшилась на 5,89% .Наявність основних засобів на кінець року збільшилась на 8,45 пункта відсотка. Зміна цих показників призвела до зниження показника річного приросту, що в нашому випадку становитиме річний приріст вартості основних засобів на 1325тис. грн.

Коефіцієнти оновлення і вибуття у 2005 році, порівняно із 2003 збільшились на 69,23% та 5,26% відповідно. Причиною підвишення коефіцієнта оновлення стало збільшення основних засобів, що надійшли аж на 81,4% і незначне підвищення вартості наявних основних засобів на кінець року – на 8,45 пункта відсотка. Причиною ж підвишення коефіцієнта вибуття стало збільшення вартості вибулих основних засобів на 1,24% і значне зниження вартості основних засобів на початок року – на 5,89%.

Незважаючи на ріст коефіцієнта оновлення і вибуття у 2005 році, порівняно з 2003 дана ситуація є незадовільною, бо коефіцієнт вибуття перевишує оновлення в 3,3 рази, що свідчить про погіршення матеріально-технічної бази господарства, низький процес оновлення основних засобів і значне їх вибуття через поганий технічний стан.

Коефіцієнт зносу на кінець 2005 року, порівняно з кінцем 2003 року підвишився на 769 пункта відсотка, що відбулося за рахунок підвишення суми зносу на 1153 тис.грн. (16,21%).

Коефіцієнт придатності основних засобів на кінець 2005 року, порівняно з кінцем 2003 року, знизився на 2,7 пункта відсотка, в результаті підвишення суми зносу на 7,69%.

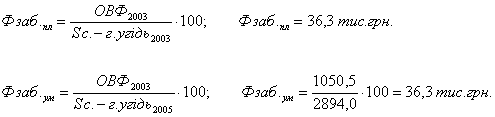

2.4 Аналіз забезпеченості та ефективності використання основних фондів

Найголовнішими показники забезпеченості основними фондами є:

фондооснащеність – відношення вартості основних виробничих фондів до площі сільськогосподарських угідь;

фондоозброєність – відношення вартості основних виробничих фондів до середньорічної чисельності працівників.

В умовах ринкових відносин особливої актуальності набуває питання підвищення економічної ефективності використання основних виробничих фондів. Підвищити економію будь – яке господарство може лише знаючи якою ціною виробився той чи інший валовий продукт, скільки основних фондів брало участь у його створенні.Отже, необхідно визначити такі показники, як:

фондовіддача – відношення вартості виробленої продукції до первісної середньорічної вартості основних виробничих фондів;

фондомісткість – це зворотний показник фондовіддачі, тобто це відношення первісної вартості основних виробничих фондів до вартості виробленої продукції. Він показує, скільки було використано основних виробничих фондів для виробництва однієї гривні продукції.

На основі річної звітності господарства визначимо показники забезпеченості та ефективності використання основних виробничих фондів (табл. 9).

Таблиця 9

Забезпеченість фондами та ефективність їх використання

| Показники | 2003 рік | 2004 рік | 2005 рік | 2005 у % до 2003 року | В серед ньому по господарстввах Сумської області за 2005 рік |

| Фондозабезпеченість, тис. грн. | 559 | 521 | 535 | 95,7 | 150,5 |

| Фондоозброєність, тис. грн. | 47,7 | 47,7 | 52,1 | 109,2 | 29,0 |

| Фондовіддача, грн. | 0,3 | 0,42 | 0,34 | 113,3 | 0,8 |

| Фондоємкість, грн. | 3,3 | 2,39 | 2,97 | 90 | 1,2 |

| Виробництво валової продукції в співставних цінах в розрахунку на 1 середньорічного працівника, грн. | 14 426,5 | 19 978,87 | 17 501,13 | 121,31 | 23300 |

Згідно з даними таблиці можемо відмітити, що показник фондозабезпеченості, у 2005 році, порівняно з 2003 знизився на 4,3%. Причиною цьго стало зниження вартості основних виробничих фондів у 2005році на 811 тис. грн., а також збільшення земельної площі на 17,2 га.Такий високий показник фондозабезпеченості свідчить про те, що на балансі досліджуваного підприємства існує багато застарілих фондів, які практично не використовуютьс я у виробництві, саме тому покозник фондовіддачі практично не змінюється. В свою чергу відбвається ріст показника фондоозброєності у 2005 році, порівняно з 2003 на 9,2 %, що відбувається за рахунок зниження чисельності працівників в досліджуваному періоді на 54 чоловіки. Порівнявши показники забезпеченості підприємства основними фондами із середніми по області, визначили, що вони нижчі в 3-4 рази за обласні дані.

Показник фондовіддачі у 2005 році порівняно з 2003 збільшився на 13,3%. Це було зумовлене перш за все підвишенням вартості валової продукції на 454тис. грн. та зниженням вартості основних виробничих фондів на 811тис.грн. Така зміна факторів вплинула і на фондоємкість, яка у 2005 році на 10% була нижча за 2003 рік.

Отже, можемо зробити висновок, що для більш ефективного господарювання підприємству необхідно приділяти більше уваги покращенню матеріально-технічної бази, оновленню та заміні основних виробничих фондів більш сучасними і модернізованими, вивести зі складу основних засобів застарілі виробничі фонди і ті, що практично не використовуються у виробництві, адже гарна матеріально-технічна база – запорука успішної діяльності підприємства.

Нова модернізована техніка та подальша автоматизація процесів виробництва дозволить скоротити час на проведення нових господарських робіт, що в свою чергу призведе до підвищення кількості отримуваної продукції, а відповідно і до збільшення прибутку підприємства.

Для більш детального виявлення причин підвищення показника фондозабезпеченості проведемо факторний аналіз фондозабезпеченості за допомогою методу ланцюгових підстановок (табл. 10).

Таблиця 10

Вплив факторів на фондозабезпеченість господарства

| Показники | 2003 рік | 2005 рік | Відхилення | |

| абсолютне, (+;-) | відносне, % | |||

| Площа с.-г. угідь, га | 3883 | 390,2 | +17,2 | 100,44 |

| Середньорічна вартість основних виробничих фондів, тис. грн. | 21689 | 20878 | -811 | 96,26 |

| Фондозабезпеченість,т. грн. | 558,6 | 535,3 | -23,3 | 95,8 |

![]()

1) визначаємо вплив зміни площі с.-г. угідь:

![]()

2) визначаємо вплив зміни середньорічної вартості основних виробничих фондів:

![]()

Проведені розрахунки показали, що фондозабезпеченість у 2005 році порівняно із 2003 зменшилось на 23,3 грн. або на 4,2%. Це відбулося за рахунок зменшення середньорічної вартості основних виробничих фондів на 811 тис. грн. або на 3,74%, що в свою чергу спричинило зниження показника фондозабезпеченості на 23,3 грн. Підвищення площі с.-г. угідь на 17,2 га не вплинуло на зміну фондозабезпеченості господарства.

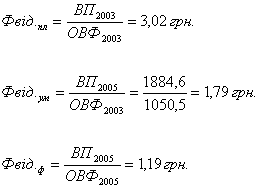

За допомогою методу ланцюгових підстановок визначимо вплив факторів на зміну фондовіддачі (табл. 11).

Таблиця 11

Вплив факторів на фондовіддачу

| Показники | 2003 рік | 2005 рік | Відхилення, (+;-) |

| Вартість валової продукції, тис. грн. | 6564 | 7018 | 454 |

| Середньорічна вартість основних фондів, тис. грн. | 21689 | 20878 | -811 |

| Фондовіддача, грн. | 0,3 | 0,34 | 0,04 |

| Середньорічна чисельність працівників, чол. | 455 | 401 | -54 |

| Продуктивність праці, грн. | 16,45 | 19,12 | 2,67 |

| Фондоозброєність, тис. грн. | 47,7 | 52,1 | 4,4 |

1) визначаємо вплив зміни валової продукції:

![]()

2) визначаємо вплив зміни середньорічної вартості основних фондів:

![]()

Проведені розрахунки показали, що фондовіддача у 2005 році порівняно із 2003 Збільшилась на 0,04 грн. Це відбулося за рахунок збільшення вартості валової продукції на 454 тис. грн., що призвело до підвищення показника фондовіддачі на 0,02 грн. Також зменшення середньорічної вартості основних виробничих фондів на 811 тис. грн. призвело до зниження фондовіддачі на 0,2грн.

На фондовіддачу

також впливає зміна таких факторів, як продуктивність праці і фондоозброєність.

При цьому зниження фондовіддачі завжди супроводжується перевищенням темпів підвищення

фондоозброєності над темпами зростання продуктивності праці. Ця закономірність

є наслідком математичної залежності, відповідно до якої ![]() Звідси

Звідси ![]() .Тому у таблиці 12

проаналізуємо вплив зміни продуктивності праці і фондоозброєності на

фондовіддачу.

.Тому у таблиці 12

проаналізуємо вплив зміни продуктивності праці і фондоозброєності на

фондовіддачу.

Таблиця 12

Вплив зміни факторів на фондовіддачу

| Продуктивність праці, тис. грн. | Фондоозброєність, тис. грн. | Фондовіддача, грн. | Відхилення, (+;-) | ||||||

| 2003 рік | 2005 рік | 2003 рік | 2005 рік | 2003 рік | Умовний | 2005 рік | Всього | в т.ч. за рахунок зміни | |

| продуктивності праці | фондоозброєності | ||||||||

| 16,45 | 19,12 | 47,7 | 52,1 | 0,3 | 0,4 | 0,34 | 0,04 | 0,1 | -0,05 |

З проведених розрахунків бачимо, що фондовіддача у 2005 році порівняно із 2003 підвишилась на 0,04 грн. Це відбулося за рахунок підвищення продуктивності праці на 2,67 тис. грн., що у свою чергу призвело до підвищення фондовіддачі на 0,1 грн., а також за рахунок збільшення показника фондоозброєності на 4,4 тис. грн., що призвело до зниження показника фондовіддачі на 0,05 грн.

Таким чином, найбільший вплив на підвищення фондовіддачі мало підвищення продуктивності праці. Підвищення продуктивності праці і одночасне зниження фондоозброєності є позитивною ситуацією в діяльності господарства, адже вона свідчить про застосування політики інтенсифікації на підприємстві. Але необхідно приділяти цьому питання більше уваги, щоб фондоозброєність та продуктивність праці в майбутніх періодах зростали більш швидкими темпами.

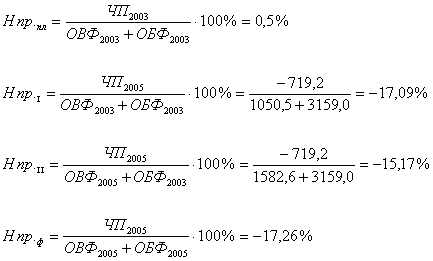

Для більш повного аналізу ефективності використання основних фондів визначимо зв’язок величини середньорічної вартості основних виробничих фондів і норми прибутку (табл. 13).

Таблиця 13

Вплив факторів на зміну норми прибутку

| Показники | 2003 рік | 2005 рік | Відхилення, (+;-) |

| Чистий прибуток (збиток), тис. грн. | 230 | 32 | -198 |

| Вартість основних виробничих фондів, тис. грн. | 21689 | 20878 | -811 |

| Вартість оборотних фондів, тис. грн. | 7057 | 9088 | 2031 |

| Норма прибутку (збитку), % | 0,8 | 0,107 | -0,693 |

1) вплив зміни чистого прибутку:

![]()

2) вплив зміни середньорічної вартості основних виробничих фондів:

![]()

3) вплив зміни вартості оборотних фондів:

![]()

Розрахунки показали, що норма прибутку у 2005 році порівняно із 2003 знизилася на 0,693 пункта відсотка. Це відбулося за рахунок зниження показника чистого прибутку та вартості оборотних фондів на 198 тис. грн. та 811 тис. грн., що у свою чергу призвело до зниження норми прибутку на 0,689% та 0,008% відповідно. Також відбулося збільшення вартості основних виробничих фондів на 2031 тис. грн., в результаті чого норма прибутку підвищилася на 0,004%.

Таким чином найбільший вплив на зниження норми прибутку мало зниження чистого прибутку. У 2005 році підприємство на 1 грн. використаних основних і оборотних фондів отримало 0,0069 грн. збитку, що говорить про неефективне і нераціональне використання основних виробничих фондів і недотримання політики інтенсифікації виробництва.

3. Шляхи покращення використання основних фондів

Поліпшення використання основних виробничих фондів означає, що за тієї самої їх величини збільшується виробництво продукції, зростає маса чистого прибутку або коли темпи збільшення цих видів ефекту випереджають подальше підвищення фондооснащеності виробництва.

Підвищення ефективності використання основних фондів в даний час, коли в країні спостерігається глобальний спад виробництва має надзвичайно важливе занчення.

Основним напрямком підвищення ефективності використання основних виробничих фондів є підвищення показника фондовіддачі. Необхідно враховувати, що першочергову роль у підвищення показника фондовіддачі в сільському господарстві відіграє ступінь використання земельного фонду, підвищення урожайності сільськогосподарських культур на основі підвищення родючості ґрунту. Досліди доводять, що в господарствах, які мають вищу якість земель, більший рівень фондовіддачі. Таким чином, одним із резервів підвищення фондовіддачі в сільському господарстві є покращення родючості землі та її раціональне використання.

Істотного підвищення фондовіддачі можна досягти завдяки вдосконаленню структури основних виробничих фондів. Збільшення вартості більш активних засобів у розрахунку на одиницю вартості менш активних (пасивних) засобів до оптимального рівня значно підвищує ефективність використання знарядь праці.

Кращих результатів досягають ті підприємства, які своєчасно технічно переозброюють виробництво, замість застарілої, впроваджують нову техніку, більш продуктивну й економічну.

На даному етапі розвитку суспільства надзвичайно важливе значення має удосконалення кадрового складу персоналу підприємства, адже працівники – основа будь – якого виробництва, необхідно підвищувати кваліфікацію кадрів, проводити періодичне навчання та стажування робітників у провідних господарствах Европи та світу. Налагодження контактів з країнами ближнього зарубіжжя сприятиме прийняттю світового досвіду у веденні господарської діяльності.

На сучасному етапі із становленням організаційних форм господарювання на селі, що функціонують на засадах приватної власності, створено об'єктивні умови для раціональнішого використання основних засобів.В цих умовах для подальшого поліпшення використання основних засобів, насамперед техніки, важливо створити добре розвинуту систему технічного обслуговування.

В результаті аграрної реформи виникла значна кількість аграрних формувань відносно малих розмірів (фермерських господарств, ТОВ, особистих господарств з приєднаними земельними ділянками (паями), що функціонують без створення юридичної особи) важливо розвивати міжгосподарське використання технічних засобів, які є одноосібною чи спільною власністю. Завдяки такій формі використання техніки зростає рівень її завантаженості і як наслідок зменшуються постійні витрати на одиницю робіт. Це економічно вигідно власнику техніки, оскільки, крім додаткового джерела доходу за надану в користування техніку, знижується собівартість механізованих робіт у його господарстві.

На рівні підприємства резерви підвищення фондовіддачі розраховуються так:

де

![]() – фактичний об’єм валової

продукції;

– фактичний об’єм валової

продукції;

![]() –

резерв збільшення валової продукції;

–

резерв збільшення валової продукції;

![]() –

фактична середньорічна сума основних виробничих фондів;

–

фактична середньорічна сума основних виробничих фондів;

![]() –

додаткова сума основних фондів, яка необхідна для освоєння резервів збільшення

виробництва продукції;

–

додаткова сума основних фондів, яка необхідна для освоєння резервів збільшення

виробництва продукції;

![]() –

резерв зменшення фондів за рахунок реалізації, здавання в оренду, консервації

та списання.

–

резерв зменшення фондів за рахунок реалізації, здавання в оренду, консервації

та списання.

Підставивши у наведену вище формулу необхідні дані, отримаємо:

Розрахунки показали, що фондовіддача може підвищитися на 0,12 грн., якщо при цьому виробництво валової продукції збільшиться на 828766,2 грн., вартість основних фондів збільшиться на 208780 грн., а також зменшити вартість основних засобів, які не використовуються господарством, за рахунок списання або консервації.

Впровадження у виробництво досягнень НТП дозволить при скороченні матеріальних затрат збільшити кількість і якістьпродукції. Це зробить її більш конкурентноспроможною на внутрішньому ринку нашої країни.

Висновки і пропозиції

Проведений вище аналіз основних фондів Дослідного господарства Агрофірми „Надія” свідчить про слабкий рівень забезпеченості основними виробничими фондами, що підтверджують показники наявності та руху основних засобів, фондозабезпеченості та фондоозброєності.

Також, можемо зробити висновок, що в структурі основних засобів досліджуваного господарства провіднемісце займають будинки та споруди (71,23%) та машини та оладнання (15,35%), що свідчить про перевагу пасивної частини основних фондів в їх структурі, що є не зовсім позитивним явищем, адже саме за рахунок активних виробничих фондів досягається підвищення ефективності виробництва.

Постійне зниження фондовіддачі є результатом неефективного використання основних виробничих фондів. Причиною цього стала відсутність їх оновлення та заміни більш сучасними і модернізованими.

Через відсутність покращення матеріально-технічної бази воно втрачає значну частину прибутку,адже при скорочені середньорічної кількості працівників зменшується і кількість виробляємої продукції, а отже втрачається і частина виручки від її реалізації. Нова модернізована техніка та подальша автоматизація процесів виробництва дозволить скоротити час на проведення певних господарських робіт, що в свою чергу призведе до підвищення кількості отримуваної продукції.

Отже, для поліпшення використання основних виробничих фондів є встановлення оптимального співвідношення між основними й оборотними засобами з урахуванням виробничого напряму підприємств, ступеня розвитку головної галузі і досягнутого ними рівня фондооснащеності основними виробничими фондами.

Враховуючи те , що для сільськогосподарських підприємств земля є основним засобом виробництва, одним із резервів підвищення ефективності використання основних фондів в сільському господарстві є покращення родючості землі та її раціональне використання.

Рівень використання техніки багато в чому залежить і від людського фактору, тому необхідно поглиблювати спеціалізацію і комбінувати виробництво, впроваджувати прогресивні форми організації й оплати праці, підвищувати кваліфікацію кадрів та їх відповідальність за раціональне використання закріпленої за ними техніки.

Виявити резерви підвищення ефективності використання основних фондів можна лише через оперативний та правильний економічний аналіз, який перш за все передбачає визначення показника фондовіддачі та основних напрямків його підвищення.

Першочерговими факторами, які впливають на рівень фондовіддачі є валова продукція в співставних цінах і середньорічна вартість основних виробничих фондів. Тому збільшивши обсяги виробництва валової продукції на 828766,2 грн., збільшення вартості основних фондів на 208780 грн., а також зменшення вартості основних засобів, які не використовуються господарством, за рахунок списання, консервації, здачі в оренду чи реалізації, господарство підвищить фондовіддачу на 0,12 грн.

Таким чином, ріст ефективності використання основних виробничих фондів дуже тісно пов’язаний з використанням земельних, трудових, матеріальних і фінансових ресурсів і можливий лише при досягненні оптимальних пропорцій між ними. Тому важливо перш за все намагатися встановити пропорційність у складі ресурсів досліджуваного підприємства.

Список використаної літератури

1. Андрійчук В.Г. Економіка аграрних підприємств.– К.: КНЕУ, 2002.– 622 с.

2. Долинський В.П. Аналіз господарської діяльності сільськогосподарських підприємств.– К.: Вища школа, 1999.– 164 с.

3. Івахненко В.М. Курс економічного аналізу: Навчальний посібник.– 3-е вид., перероблене і доповнене.– К.: Знання-Прес, 2002.–190 с.

4. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посібник / За ред. М.Я. Коробова.– 3-е вид., перероблене і доповнене.– К.: Знання, 2002.– 794 с.

5. Лахтіонова Л.А. Фінансовий аналіз сільськогосподарських підприємств: Навчальний посібник.– КНЕУ, 2004.– 384 с.

6. Павловська О.В., Притулян Н.М., Невмершинська Н.Ю. Фінансовий аналіз: Навчально-методичний посібник для самостійного вивчення дисципліни.– К.: КНЕУ, 2002.– 388 с.

7. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання.– Тернопіль: Економічна думка, 2001.– 454 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК.– Минск: ООО «Новое знание», 2001.– 685 с.

9. Тарасенко Н.В. Економічний аналіз діяльності підприємства.– 2-ге видання.– К.: Алеута, 2003.– 485 с.

10. Царенко О.М. Економічний аналіз діяльності підприємств агропромислового комплексу: Навч. посібник.– К.: Вища школа, 1998.–256 с.

11. Чумаченко М.Г. Економічний аналіз: Навч. посібник / М.А. Болюх, В.З. Бурчевський, М.І. Горбаток та ін.: За ред. акад. НАНУ, проф. М.Г. Чумаченка .-2-е вид., перероблене і доповнене.– К.: КНЕУ, 2003.– 556 с.

12. Шиян Д.В. Фінансовий аналіз: Навч. посібник / За ред. Д.В. Шиян, Н.І. Строченко.– К.: Видавництво А.С.К., 2003.– 240 с.