Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Аудит денежных средств.

Курсовая работа: Аудит денежных средств.

Министерство аграрной политики Украины

Луганский национальный аграрный университет

Кафедра учета и аудита

Курсовая работа

на тему:

"АУДИТ ДЕНЕЖНЫХ СРЕДСТВ"

Проверила:

Скоробогатова Е.В.

Выполнила:

Луганск – 2004

Содержание.

Введение.

1. Теоретические основы и нормативно-правовая база регулирования

аудиторской деятельности.

2. Общие принципы организации аудита.

2.1.Сущность, задачи и функции аудита в условиях рыночной

экономики

2.2. Организация и планирование аудиторской деятельности

2.3. Последовательность проведения аудита и оформление его

результатов

3. Методика аудита денежных средств.

3.1. Задачи, информационное обеспечение и последовательность аудита

3.2. Аудит кассовых операций.

3.3. Аудит операций по счета в банке

4. Оценка состояния внутрихозяйственного контроля и соблюдение

учетной политики на предприятии.

Выводы.

Список использованной литературы.

Приложения

Введение.

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов.

Расчеты осуществляются в денежной форме. Денежные средства – это финансовые ресурсы организации, самые высоколиквидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках. Наличными же средствами ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

Контроль за движением денежных средств, расчетами и банковским кредитом является одной из основных задач для предприятий. Обычно контроль осуществляется аудиторами. Если в составе организации нет аудиторской службы, то необходимо прибегнуть к помощи сторонней аудиторской фирмы.

Исходя из актуальности темы, при написании данной курсовой работы были поставлены такие задачи:

1. Рассмотреть теоретические основы и общие принципы организации аудита.

2. Изучить методику аудита денежных средств.

3. Охарактеризовать оценку состояния внутрихозяйственного контроля и соблюдение учетной политики на предприятии.

Целью написания работы является приобретение и закрепление теоретических и практических знаний по основам аудита и детальное изучение методики аудита денежных средств.

Объектом исследования является ЧСП "8Марта".

1. Теоретические основы и нормативно-правовая база регулирования аудиторской деятельности.

В Украине начинается складываться новая экономическая политика, основу которой составляют рыночные отношения. Законом Украины "Об аудиторской деятельности", вошедшим в силу 22 апреля 1993года, в практику введен аудит. Как любая новая область деятельности аудит нуждается в разработке концептуальных, методологических и методических основ.

Законом Украины предусмотрены правовые основы осуществления аудиторской деятельности, направленной на создание системы независимого финансового контроля с целью защиты интересов собственника. Аудиторская деятельность включает в себя организационное и методическое обеспечение аудита, практическое исполнение аудиторских проверок и предоставление аудиторских услуг. Аудиторские услуги могут предоставляться в форме аудиторских проверок и связанных с ними экспертиз, консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономико-правового обеспечения предпринимательской деятельности физических и юридических лиц.

Законом об аудиторской деятельности определено, что аудит – это проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации, касающейся финансово-хозяйственной деятельности предприятий с целью определения достоверности их отчетности, учета, его полноты и соответствия действующему законодательству и установленным нормативам.

Аудит осуществляется независимыми лицами (аудиторами), аудиторскими фирмами, которые уполномочены объектами хозяйствования на его проведение. Аудит может проводиться по инициативе предприятий, а также в случаях, предусмотренных действующим законодательством.

Объем аудита отчетов определяется требованиями международных стандартов учета и соответствующих профессиональных органов. Аудит должен быть организован так, чтобы можно было учесть все аспекты объекта, относящиеся к отчету. Важность информации определяет сам аудитор. Аудитором может быть гражданин Украины, который имеет сертификат и лицензию на право осуществления аудиторской деятельности.

В Украине, где рыночные отношения развиваются в ускоренном темпе, определенное место в сфере бизнеса принадлежит аудиторским фирмам, как отдельно для предпринимателей, так и для экономики в целом. Аудиторы по сути являются партнерами, то есть они имеют определенное количество клиентов и осуществляют аудит.

В настоящее время действующая организационная структура многих аудиторских фирм может дать определенное представление об их построении:

– генеральный директор, или директор аудиторской фирмы;

– менеджер;

– аудиторы;

– специалисты по отраслям деятельности.

Аудиторские фирмы, кроме проведения аудита, оказывают различные услуги:

- подтверждение достоверности и полноты годового баланса и отчетности предприятий независимо от формы собственности и вида деятельности;

- проверка и анализ финансового состояния предприятий различных форм собственности;

- проверка эмитентов ценных бумаг при регистрации эмиссии в Министерстве финансов Украины;

- аудиторское заключение при возбуждении вопроса о признании предприятия неплатежеспособным или банкротом;

- аудиторское заключение при ликвидации предприятий всех форм собственности;

- анализ проектов хозяйственной, финансовой, в том числе совместной деятельности на территории Украины и за ее пределами;

- консультации и экспертизы по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономико-правового обеспечения предпринимательской деятельности юридических и физических лиц;

- консультации по менеджменту и др.

Процесс аудита, с целью более общего представления, состоит из планирования, оценки системы внутреннего аудита, аудиторских свидетельств, проверки бухгалтерской и финансовой отчетности, составления отчета. Аудиторские проверки, которые осуществляют аудиторские фирмы, включают разработку модели и процедур. Обычно процесс аудита начинается с подготовительной работы с клиентами, на месте устанавливают условия работы, заключают договор, определяют договорную цену, назначают конкретного аудитора для выполнения договорных условий. В договоре определяется ответственность аудитора перед клиентом и клиента – за достоверность представляемой отчетности.

Важное значение придается планированию и, в частности, изучению информации о бизнесе, оценке риска, оценке значимости, разработке общей методики, определению оптимального доверия внутреннему аудиту, разработке и проведению окончательного плана аудита. Составляются, если нужно, независимые тесты по конкретным операциям, проверке отчетности, результатам аудита, формулировке мнения, документированию проверок.

Процесс аудита состоит из:

1. Планирование аудита.

2. Подготовительная работа аудиторов в фирме.

3. Оценка внутреннего аудита и риска.

4. Система контроля на объектах.

5. Аналитическая проверка.

6. Осуществление полных проверок хозяйственных операций.

7. Изучение финансовых документов и отчетов.

8. Проверка активов и пассивов.

9. Составление и подписание заключения.

10. Отчет перед акционерами.

Аудиторы должны сохранять правило конфиденциальности информации. Аудит должен выполняться только компетентными специалистами.

Цель аудита – это дать возможность аудитору выражать свое мнение в соответствии с законодательством и другими нормативными актами по оценке внутреннего контроля. Мнение аудитора и система учета позволяют установить достоверность финансовых отчетов, хотя аудитор отвечает за свое мнение по отчетам, но ответственность за них лежит на руководителях проверяемых объектов. Аудиторы должны быть высокими профессионалами, чтобы осознать сущность системы учета и внутреннего аудита, разбираться в оценках риска по контролю. Все это дает возможность аудиторам определять факторы риска и применять те методы проверок, которые должны дать нужный эффект.

Важно также получить от предприятия официальное подтверждение о достоверности неясных вопросов по отчетности, кроме того, знать бизнес клиента, лиц, которые управляют бизнесом, объемы предприятия, его деловые операции. Особенно важно изучить систему учета клиента, знать элементы контроля, на которые аудитор хочет опереться в дальнейшем, а также свидетельства аудита.

ВНУТРЕННИЙ АУДИТ – это, практически, внутриведомственный контроль самого предприятия. Предприниматели, заинтересованные в эффективной работе внутреннего аудита, постоянно сопоставляют затраты и выгоды для предприятия. Внутренний аудит большое внимание уделяет функционированию систем учета, их соответствию установленным нормативам и дает соответствующую оценку, а также рекомендации и советы по устойчивости финансового состояния предприятия. Именно от этого, а не от количества проверок зависит эффективность внутреннего аудита.

2. Общие принципы организации аудита.

2.1. Сущность, задачи и функции аудита в условиях рыночной экономики.

Согласно Закона Украины "Об аудиторской деятельности" ст.3, понятие "аудиторская деятельность содержит в себе организационное и методическое обеспечение аудита, практическое выполнение аудиторских проверок и предоставление аудиторских услуг. Аудиторские услуги могут предоставляться в форме аудита и связанных с ним экспертиз, консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и прочих видов экономико-правового обеспечения предпринимательской деятельности физических и юридических лиц.

Аудит – это независимая аудиторская проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации о финансово-хозяйственной деятельности субъекта хозяйствования с целью определения достоверности отчетности, учета, его полноты и соответствия действующему законодательству и установленным нормативам.

Таким образом, целью аудита финансовой отчетности является получение аудитором вывода о том, соответствует ли финансовая отчетность во всех существенных аспектах инструкциям, которые регламентируют порядок подготовки и предоставления финансовых отчетов. По результатам аудита составляется аудиторское заключение о реальном финансовом состоянии субъекта хозяйствования. То есть целью проведения аудита является составление аудиторского заключения о финансовом состоянии субъекта, который проверяется, а основной задачей аудита – сбор и обработка достоверной информации о хозяйственно-финансовой деятельности субъекта хозяйствования и формирование на этой основе аудиторских заключений.

Необходимость проведения аудита обусловлена потребностью пользователей информации о реальном финансовом состоянии субъекта хозяйствования. Пользователями этой информации могут быть:

- уполномоченные на основании законов Украины представители органов государственной власти;

- собственники, основатели хозяйственного субъекта;

- другие юридические и физические лица, имеющие материальную заинтересованность в результатах хозяйственно-финансовой деятельности субъекта хозяйствования.

Следует также подчеркнуть, что пользователи этой информации имеют право согласно ст. 9 Закона Украины "Об аудиторской деятельности" "выступать заказчиками на проведение аудита и выполнение других аудиторских услуг, определять объемы и направления аудиторских проверок в границах полномочий, предоставленных законодательством, установленными документами или отдельными договорами". Объективность аудиторского заключения является обязательным условием, предусматривается независимостью аудита и диктуется потребностями пользователей. Но аудиторское заключение не может быть свидетельством абсолютной точности информации и гарантией ее правильности, он может лишь подтверждать достоверность информации. Аудит – это процесс уменьшения уровня информационного риска для пользователей финансовых отчетов. Аудитор не утверждает отчеты субъекта хозяйствования и не отвечает за саму отчетность. Он только выражает свое мнение о финансовой отчетности. Ответственность за финансовую отчетность лежит на руководителях хозяйственного субъекта, который проверяется. Аудит не освобождает руководство субъекта от ответственности.

Кроме основных, аудит может решать и функциональные задачи, к которым относятся: задачи санации, оперативного контроля и анализа, задача стратегического анализа.

Задача санации предусматривает разработку по результатам проведенного аудита по просьбе клиента рекомендаций относительно исправления найденных им ошибок и устранение злоупотреблений. Аудитор может дать рекомендации об обновлении бухгалтерской документации, постановки бухгалтерского учета, но непосредственное участие в исправлении ошибок и проведении санации не берет.

Задача оперативного контроля и анализа предусматривает проведение оперативного аудита и анализа непосредственно в процессе хозяйственной деятельности клиента с целью предупреждения ошибок, выбора оптимальных вариантов управленческих решений без непосредственного вмешательства аудитора.

Задача стратегического анализа предусматривает, что аудитор на основании данных, полученных в процессе аудита, разрабатывает предложения по перспективным вопросам развития хозяйственного субъекта.

Предметом аудита выступает состояние экономических, организационных , информационных и других характеристик системы, которая находится в сфере аудиторской оценки. Метод аудиторской деятельности базируется на основных положениях диалектического метода познания и законах политической экономии. Экономические процессы, возникающие и осуществляющиеся на предприятиях, представляют собой определенное целое, общее, без различий между отдельными частями и особенностями. Метод аудита – это совокупность способов, приемов, используемых для исследования состояния объектов, которые изучаются. Эти приемы можно объединить в такие группы:

1. Определение количественного и качественного состояния объекта.

2. Определение отклонений реального состояния исследуемого объекта от норм и нормативов, плановых показателей и других правил.

3. Оценка состояния объекта в прошлом, текущем и будущем периодах.

В аудите также широко применяются приемы и методы, которые не являются собственно аудиторскими – это, прежде всего приемы и методы статистики и анализа хозяйственной деятельности: сравнение, группировка, детализация показателей, индексы, балансовый, сальдовый.

По форме и цели осуществления аудита различают внешний и внутренний аудит. Основное различие между ними состоит в том, что внутренний аудит проводится внутри самой организации по требованию и по инициативе ее руководства аудитором, который работает в данной организации. Поэтому в выполнении своих функций он в той или иной степени является зависимым от руководства предприятия. Внутренний аудит можно рассматривать как неотъемлемую часть общей системы контроля, который согласно международному нормативу "Использование результатов работы внутреннего аудита" осуществляется по таким направлениям (функциям):

- анализ системы учета и внутреннего контроля;

- изучение финансовой и оперативной информации по отдельным статьям;

-изучение экономической эффективности управленческих решений на разных уровнях хозяйствования;

-анализ адекватности политики в сфере менеджмента;

-оценка качества информации;

-разработка проектов управленческих решений;

-проведение стратегического (перспективного) анализа;

-разработка финансовых прогнозов.

В целом направления, по которым осуществляется внутренний аудит, свидетельствуют о его исключительной важности для предприятий. Формирование и развитие внутреннего аудита является важнейшей задачей фирм. Внутренний аудит имеет обязательный характер.

Вместе с внутренним аудитом широко распространен внешний аудит, который проводят отдельные аудиторские фирмы. Целью и задачей внешнего аудита является оценка и подтверждение достоверности финансовой отчетности предприятия. В процессе аудиторской проверки внешний аудит входит в систему внутреннего аудита и очень похож с приемами и методами, которые применяются внутренними аудиторами и с их оценками. При этом внешние аудиторы не ограничиваются вопросами подтверждения финансовой отчетности, а оценивают деятельность всех систем предприятия. Внешний аудит может быть добровольным (инициативным), когда он проводится по инициативе заинтересованной стороны, и обязательным, когда предусмотрен законом. Согласно Законам Украины "Об аудиторской деятельности" от 22 апреля 1993года № 3125-XII, "О внесении изменений и дополнений к статье 10 Закона Украины об аудиторской деятельности" от 14 марта 1995года № 81/95-ВР, Постановления Верховной Рады Украины "О порядке введения в действие Закона Украины "О внесении изменений и дополнений к статье 10 Закона Украины "Об аудиторской деятельности" от 14 марта 1995года №81/95-ВР" проведение аудита является обязательным для:

- проверки финансового состояния основателей коммерческих банков, предприятий с иностранными инвестициями, акционерных товариществ, холдинговых компаний, инвестиционных фондов и других финансовых посредников;

- эмитентов ценных бумаг;

- государственных предприятий в случае сдачи в аренду целостных имущественных комплексов, приватизации, корпоратизации и других изменений форм собственности;

- нарушения вопроса о признании неплатежеспособности или банкротства.

Согласно Закону Украины "О внесении изменений и дополнений к некоторым законодательным актам Украины" от 14 марта 1995года 3 90/95-ВР с изменениями и дополнениями, внесенными Законом Украины от 7 марта 1996года № 85/96-ВР, проведение аудита является обязательным также с целью подтверждения:

· достоверности и полноты ликвидационного баланса, за исключением организаций, которые полностью содержатся за счет бюджета и не занимаются предпринимательской деятельностью;

· достоверности и полноты финансовой отчетности предприятий, исключая товарищества с годовым хозяйственным оборотом, который не превышает 250 необлагаемых налогом минимумов;

· достоверности и полноты бухгалтерского баланса и другой информации о финансовом и имущественном состоянии должника независимо от причин, по которым нарушено дело;

· финансового состояния основателей (кроме физических лиц) доверительных товариществ относительно их способности осуществлять соответственные взносы в уставный фонд другого предприятия;

· достоверности и полноты годового баланса и отчетности доверительных товариществ;

· финансового состояния основателей страховщика относительно их способности осуществлять соответственные вклады в уставный фонд страховой компании;

· достоверности и полноты годового баланса и отчетности страховщика;

· справки о финансовом состоянии основателей страховщика.

Обязательный аудит может быть организован также по решению суда или следственных органов.

Таким образом, можно сказать, что внутренний аудит, который осуществляется непрерывно и выполняет функции управленческого контроля на предприятии, направлен на анализ системы учета и внутреннего контроля за сохранностью имущества и исполнением смет доходов и расходов, изучение эффективности управленческих решений и разработку их проектов, а также на проведение стратегического анализа и разработку финансовых прогнозов. Внешний же аудит – проводится один раз в год независимой аудиторской фирмой на договорной основе с клиентом с целью объективной оценки учета.

С точки зрения исторического развития различают три стадии аудита:

- подтверждающий, основанный на проверке и подтверждении достоверности бухгалтерских документов и отчетов;

- системно-ориентированный, занимающийся анализом системного внутреннего контроля и консультационной деятельностью;

- аудит, "базирующийся на риске" - состоит в проверке там, где риск ошибки или вероятность мошенничества максимальны.

По периодичности осуществления аудиторских проверок аудит бывает:

Ø первоначальный - проводится впервые на данном предприятии;

Ø периодически повторяющийся – при повторном заключении договора с клиентом.

В аудиторской практике зарубежных стран различают три варианта проведения аудита:

< финансовый аудит – состоит в оценке финансовой отчетности;

< операционный (управленческий) – всесторонний анализ организационной структуры и производственной деятельности предприятия;

< аудит на соответствие – проверяется соблюдение устава предприятия согласно нормативам.

Национальные нормативы аудита и Кодекс профессиональной этики аудиторов Украины устанавливают основные принципы аудита, правила предоставления аудиторских услуг, фундаментальные основы аудиторской этики. Согласно этих документов принципы аудита можно разделить на две группы: методологические и принципы профессиональной этики.

К методологическим принципам относятся:

* планирование аудита;

* обоснованность оценки значимости аудиторских свидетельств, а также системы внутреннего контроля;

* определение критериев сущности и достоверности;

* соблюдение методики и техники аудита, оценки рисков и выбора данных;

* анализ информации и формирование заключений;

* ответственность за результаты аудита;

* полное информирование клиента.

Начиная с 1 января 1999года введена обязательность соблюдения Национальных нормативов.

Необязательными для выполнения являются такие нормативы:

№ 12 "Оценка системы внутреннего контроля предприятия и риска, связанного с эффективностью ее функционирования";

№ 24 "Учет работы специалистов внутреннего аудита";

№ 13 "Аудит в условиях электронной обработки данных";

№ 17 "Выборочная проверка";

№ 31 "Влияние системы электронной обработки данных на оценку системы бухгалтерского учета и внутреннего контроля";

№ 32 "Оценки собственного риска и риска несоответствия внутреннего контроля, их влияние на независимые процедуры аудиторской проверки".

Нормативы используются аудиторами в зависимости от объема операций клиента и наличия у него системы внутреннего контроля, службы внутреннего аудита или системы электронной обработки данных.

Кодекс профессиональной этики аудиторов Украины предусматривает правила предоставления аудиторских услуг и фундаментальные принципы этики аудитора, которые являются "обязательными для выполнения всеми аудиторами при предоставлении ими аудиторских услуг":

· профессионализм – работодатели, клиенты и другие заинтересованные стороны определяют уровень специальной подготовки аудиторов;

· качество услуг – аудит и аудиторские услуги должны осуществляться в строгой последовательности с действующим законодательством и нормативными актами;

· доверие – работодатели, клиенты и другие заинтересованные стороны должны быть уверены в том, что аудитор никогда не нарушит профессиональной этики и будет придерживаться ее на протяжении всей практики;

К фундаментальным основам этики относят:

> честность;

> объективность;

> профессиональная независимость;

> конфиденциальность;

>профессиональное поведение;

> профессиональные нормы.

Каждый аудитор, получивший сертификат аудитора Украины, провозглашает и подписывает следующую клятву:

"Я (фамилия, имя) провозглашаю клятву аудитора и свято обещаю выполнять свои профессиональные обязанности с честью и достоинством, придерживаться законов Украины, "Национальных нормативов аудита", Кодекса профессиональной этики аудиторов Украины и требовать их соблюдения другими".

2.2. Организация и планирование аудиторской деятельности.

Организация аудиторской проверки осуществляется в три основных этапа:

1. Организационно-подготовительный.

Здесь производится ознакомление с бизнесом клиента, проводится оценка существенности и аудиторского риска, оценка системы учета и внутреннего контроля, а также разрабатываются общий план и программа аудита.

2. Исследовательский – заключается в выполнении аудиторских процедур и в оформлении рабочей документации.

3. Заключительный – включает в себя составление аудиторского заключения, отчета для руководства, оценку результатов аудитора.

Важным моментом аудиторской проверки является система подбора клиентов, а также взаимоотношения с имеющимися клиентами. Неудачный выбор клиента может привести к значительным финансовым и моральным издержкам, нанести ущерб репутации фирмы. Взаимоотношения клиента и аудитора определяют два типа клиентов:

1) формально-официальный, когда клиент требует быстрого проведения аудита без тесных дальнейших контактов;

2) неформальный, когда между клиентом и аудитором устанавливаются тесные контакты, а аудитор кроме проверки оказывает клиенту практическую и консультационную помощь.

Выбрав аудитора, клиент направляет в их адрес письмо-предложение по проведению аудита с указанием за какой период и гарантией оплаты аудиторских услуг. Официальным ответом является письмо-обязательство аудитора о согласии на проведение аудита, которое направляется клиенту для заключения договора. После подписания письма-обязательства составляется Договор на оказание аудиторских услуг, который в соответствии с нормативом №4 должен содержать:

· предмет договора, цель и масштабы аудита;

· возможность доступа к информации;

· права, обязанности, ответственность сторон;

· сроки предоставления клиентам документов;

· оценка стоимости аудиторских услуг с предоплатой их в пределах 50%;

· консультационные услуги.

Оценка стоимости аудиторских услуг может быть в виде:

1) Аккордной оплаты, которая заключается в том, что аудитор при знакомстве с бизнесом клиента определяет аудиторский риск и трудоемкость работ, финансовые возможности клиента, после чего определяется общая стоимость работ в пределах 0,1 – 1% от реализации за проверяемый период.

2) Повременной оплаты, которая базируется на оценке 1часа (дня) работы аудитора, зависящей от его квалификации.

3) Сдельной оплаты, применяющейся при восстановлении бухгалтерского учета исходя из стоимости одной операции, выполненной аудитором или стоимости одного показателя в отчетности.

4) Оплаты по результатам – в виде доли от сэкономленных для клиента финансовых ресурсов.

Важнейшим методологическим принципом аудита является планирование. Планирование аудита должно осуществляться на основании национальных нормативов аудита: "Планирование аудита" №9, "Знание бизнеса клиента" №10, "Существенность и ее взаимосвязь с риском аудиторской проверки" №11, "Оценка системы внутреннего контроля предприятия и риска, связанного с эффективностью ее функционирования" №12, других нормативных и законодательных актах.

Планирование аудиторской деятельности осуществляется с целью предоставления эффективных экономических услуг в определенный промежуток времени, сосредоточение внимания аудитора на важнейших направлениях аудита, выявления проблем, которые необходимо проверить. Планирование аудита связано с определением его целей и задач, соответствия и обязанностей аудиторов.

Таким образом, планирование – это процесс, который дает возможность наиболее рационально выполнить аудит и одновременно уменьшить риск невыявления важнейших моментов деятельности клиента. Планирование аудита должно оформляться документально. Согласно Национальному нормативу аудита "Планирование аудита" №9 предусматривается составление двух документов: общего плана и программы аудита.

Общий план проведения аудита должен содержать следующие разделы:

- понимание аудитором бизнеса клиента: анализ гавных влиятельных факторов деятельности предприятия, важнейших его характеристик и структуры;

- понимание системы учетно-аналитического процесса предприятия, в том числе системы внутреннего аудита и контроля, анализ методологии и принципов бухгалтерского учета;

- определение аудитором риска и сущности: оценка того, какие операции клиента являются наиболее рискованными, и разработка аудиторских процедур, которые будут способствовать выявлению существенных факторов искажений финансовой отчетности;

- факторы управленческого влияния: возможность участия в аудите других аудиторов и аудиторских фирм;

- факторы экономических отношений с другими предприятиями;

- виды, сроки и полнота процедур: существование возможности оперативного внесения изменений в отдельные участки аудита.

Аудиторская программа разрабатывается с момента конкретизации общего плана аудита согласно приложению к национальному нормативу аудита "Договор на проведение аудита" № 4. В аудиторской программе указываются:

· основные участки работы клиента и разделы учета, подлежащие проверке;

· способы проверки;

· методы проверки (документальный, фактический);

· распределение обязанностей между проверяющими аудиторами;

· сроки выполнения работ;

· порядок оформления рабочих документов и результатов проверки.

Таким образом, программа является детальным развитием плана аудитора.

2.3. Последовательность проведения аудита и оформление его результатов.

Документальное оформление аудиторской проверки проводится на основании статей 7, 21 Закона Украины "Об аудиторской деятельности", национальных стандартов аудита:

- № 6 "Документальное оформление аудиторской проверки";

- № 26 "Аудиторское заключение";

- № 27 "Прочая информация в документах, касающихся проверенной аудитором финансовой отчетности предприятия";

- № 28 "Аудиторские заключения специального назначения";

- № 29 "Оценка перспективной финансовой информации".

Согласно этим документам документальное оформление аудита состоит из двух видов документов: рабочей и заключительной (итоговой).

Рабочие документы – это записи, в которых аудитор фиксирует использованные процедуры, тесты, полученную информацию и заключения, сделанные в результате проведения аудита. Рабочие документы являются собственностью аудитора. Они содержат всю информацию, которую аудитор считает важной для правильного выполнения проверки. Эта информация должна подтвердить заключение аудитора. Рабочие документы обычно содержат:

· информацию о клиенте;

· копии юридических первичных и других документов;

· документацию о планировании аудита;

· информацию о проведенных тестах систем контроля, аудиторские свидетельства;

· заключения аудиторов со стороны;

· заключения, сделанные аудитором для разных объектов аудита.

После окончания проверки рабочие документы остаются у аудитора, который должен обеспечить их надежное хранение.

Итоговая документация состоит из аудиторского заключения и дополнительной документации, которая передается заказчику.

Аудиторское заключение – это официальный документ, составленный в установленном порядке по результатам проведения аудита и содержащий суждение-оценку аудитора относительно достоверности отчетности, полноты и соответствия действующему законодательству и установленным нормативам бухгалтерского учета финансово-хозяйственной деятельности. Аудиторское заключение состоит из следующих разделов:

1. Раздел "Заголовок", где необходимо записать, что аудиторская проверка проводилась независимыми аудиторами, указать название аудиторской фирмы, а также полное название предприятия, которое проверяется, и время проверки.

2. Раздел "Кому адресован аудит" требует четкого определения адресата.

3. Раздел "Вступление" содержит данные о составе отчетности, которая проверялась, дату, на которую была составлена информация, обязательное уведомление об ответственности за составление отчетности руководства предприятия и замечания о том, что аудитор обязан подготовить заключение на основании информации, которая поступила по результатам проверки предоставленной отчетности.

4. Раздел "Масштаб проверки" предусматривает определение масштабов аудита и содержания выполненных работ. Этот раздел должен обеспечить потребителям аудиторского заключения уверенность в том, что аудит спланирован и проведен согласно требованиям нормативов.

Аудитор должен оценить важность предотвращения ошибок в системе учета и внутреннего контроля предприятия клиента, выявить степень их влияния на финансовую отчетность. Аудиторское заключение должно содержать информацию об использовании конкретных тестов, о методологии учета.

5. Раздел "Заключение аудитора о проверенной финансовой отчетности" требует четкого суждения аудитора об отчетности, правильность всех ее существенных аспектов относительно инструкций о порядке составления отчетности и действующих принципов учета.

6. Раздел "Дата аудиторского заключения". Аудитор должен проставлять дату аудиторского заключения в день завершения аудиторской проверки. Законченной считается проверка, когда ее результаты доведены до руководства предприятия, в котором проводилась проверка и руководство подписало отчеты, которые прилагаются к заключению и акту приема-сдачи работы. Руководство предприятия подает заключение в соответственную налоговую инспекцию Украины не позднее десяти дней после окончания аудиторской проверки.

7. Раздел "Адрес аудиторской фирмы" содержит адрес действующего местонахождения аудиторской фирмы, номер и срок действия лицензии, полученной Аудиторской палатой Украины.

8. Раздел "Подписание аудиторского заключения". Аудиторское заключение и отчетность, о которой аудитор дает свое заключение, подписывается независимыми аудиторами от имени аудиторской фирмы.

Существуют такие следующие виды аудиторских заключений:

= безусловно положительное;

= условно положительное;

= отрицательное;

= аудитор отказывается выдавать заключение об отчетности и оформляет свой отчет в другой форме.

Безусловно положительное заключение составляется в случаях, когда, по мнению аудитора, выполнены такие условия, как:

- аудитору предоставлена вся информация и объяснения, необходимые для целей аудита;

- информация является достаточной для отражения реального состояния субъекта проверки;

- финансовая документация составлена на основе принятой на предприятии системы бухгалтерского учета, а сама система удовлетворяет существующие законодательные и нормативные требования;

- отчетность составлена в установленном порядке и в установленной форме.

Согласно требованиям аудиторское заключение должно содержать: основные сведения об аудиторской фирме и о клиенте, об условиях договора на проведение аудита и требования к содержательной части аудиторского заключения; анализ показателей финансового состояния путем расчета финансовых коэффициентов.

3.Методика аудита денежных средств.

3.1. Задачи, информационное обеспечение и последовательность аудита.

Основная цель проверки денежных средств состоит в установлении законности, достоверности и целесообразности совершения операций с денежными средствами и правильности отражения их в учете. В задачи аудита денежных средств входят:

3.1. Ознакомление с условиями хранения наличных денег и обеспечение их сохранности.

3.2. Изучение правильности документального оформления операций по приходу и расходу денежных средств, ведению кассовой книги и учету кассовых операций.

3.3. Проверка соблюдения кассовой дисциплины, полноты и своевременности оприходования наличности в кассу.

3.4. Соблюдение порядка выдачи и возврата в кассу подотчетных сумм, целевого использования полученных в банке денежных средств.

3.5. Соблюдение лимита кассовой наличности и установленных правил расчетов наличными деньгами с юридическими лицами.

3.6. Определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия, правильности отражения их в учете.

3.7. Проверка состояния расчетно-платежной дисциплины по заключенным договорам.

Основным нормативным документом по учету денежных средств является "Положение о ведении кассовых операций в национальной валюте в Украине".

Источниками информационного обеспечения для проверки денежных средств служат:

- приходные и расходные кассовые ордера с оправдательными документами;

- журнал регистрации;

- кассовая книга;

- журнал-ордер и ведомость по счетам 30 – 35;

- выписки банка с платежными документами;

- Главная книга;

- баланс;

- отчет о движении денежных средств.

Приступая к проверке операций аудитору целесообразно провести тестирование по заранее подготовленному вопросу, по результатам которого дается оценка состояния учета и внутреннего контроля денежных средств и составляется программа аудиторской проверки кассовых банковских операций для целенаправленного сбора документов.

Доказательство аудитор получает с помощью приемов:

· участие в инвентаризации кассовой наличности;

· наблюдение за проведением кассовых операций;

· устный опрос;

· получение письменного подтверждения;

· проверка арифметических подсчетов;

· анализ полученных данных.

3.2. Аудит кассовых операций.

Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств действующим в Украине в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

Кассовые операции целесообразно проверять сплошным методом.

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

• инвентаризация кассы и обследование условий хранения денежных средств:

• проверка правильности документального оформления операций;

• проверка полноты и своевременности оприходования денежных средств;

• аудиторская проверка правильности списания денег в расход;

• проверка соблюдения кассовой и финансовой дисциплины;

• проверка правильности отражения операций на счетах бухгалтерского учета;

• оформление результатов проверки.

При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации.

Прибыв на место проверки, аудитор может сразу провести инвентаризацию денежных средств, хранящихся в кассе. Ее проводят в присутствии кассира и главного бухгалтера организации. Результаты инвентаризации оформляют актом, который подписывают кассир и главный бухгалтер организации. Акт является письменным аудиторским доказательством, и его данные необходимы аудитору для дальнейшей проверки.

Одновременно с инвентаризацией проводится проверка условий хранения денежных средств, в ходе которой, аудитору необходимо выяснить:

• обеспечена ли сохранность денег при доставке из банка;

• имеется ли для хранения денег и других ценностей в кассе сейф или несгораемый шкаф;

• застрахована ли касса организации;

• соблюдаются ли правила хранения ключей от сейфа;

• соблюдается ли установленный лимит хранения денежной наличности по отдельным датам.

Деньги могут поступать в кассу из банков, от работников организации в оплату каких-либо услуг, как остатки неиспользованных авансов и др.

Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки идентичных сумм, записанных в корешках чеков, и выписок банка. Чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Направления использования денежных средств и их целевое назначение организация определяет по своему усмотрению.

Аудитор должен тщательно проверить полноту оприходования выручки от реализации продукции основного производства, услуг вспомогательных и обслуживающих производств, жилищно-коммунального хозяйства. При этом следует сверить записи в кассовой книге, приходных кассовых ордерах с отчетами, накладными и счетами по реализации продукции (работ, услуг).

Аудиторская практика показывает, что наибольшее число нарушений при расходовании средств из кассы связано с денежными выплатами работникам и подотчетными суммами. Заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, которые подписывают руководитель организации и главный бухгалтер. При проверке правильности выплаты денег по платежным ведомостям следует установить, все ли внесенные в них лица являются работниками данной организации. Для предупреждения подобных нарушений отдел кадров должен визировать платежные ведомости до выплаты денег по ним.

Все случаи неполного набора документов по кассовым операциям должны быть зафиксированы аудитором. По ним подсчитывают итог, который соизмеряют с кредитовым оборотом по счету 30 "Касса".

При аудиторской проверке следует учитывать возможные нарушения при ведении операции с наличностью. Основные нарушения – это злоупотребления, кражи, ошибки в учете кассовых операций, которые можно проклассифицировать следующим образом:

1. Прямая кража денежных средств:

* ничем не скрытая;

* скрытая неоформленными документами и расписками.

2. Неоприходование и присвоение денежных средств, которые не поступили из банка или от разных юридических и физических лиц по приходным ордерам.

3. Излишнее списание денег по кассе:

* повторное использование одних и тех же документов;

* неправильный подсчет итогов в кассовых документах и отчетах;

* списание сумм без основания или по фальсифицированным документам;

* подделка в законно оформленных документах с увеличением суммы списания.

4. Присвоение сумм, законно начисленных разным лицам и организациям:

* присвоение депонированной зарплаты;

* присвоение средств, которые принадлежат другим опганизациям;

5. Расчеты суммами наличных денежных средств, которые превышают граничную величину:

- с другими юридическими лицами и предприятиями, действующими без создания юридического лица;

- которые поступают в кассу предприятия, которое проверяется.

6. Расчеты с населением наличностью за готовую продукцию:

- без применения реестраторов расчетных операций;

- без реестрации реестраторов расчетных операций в налоговой службе.

7. Превышение лимита наличности в кассе на конец дня.

8. Несвоевременные отчеты подотчетных лиц по использованным денежным средствам.

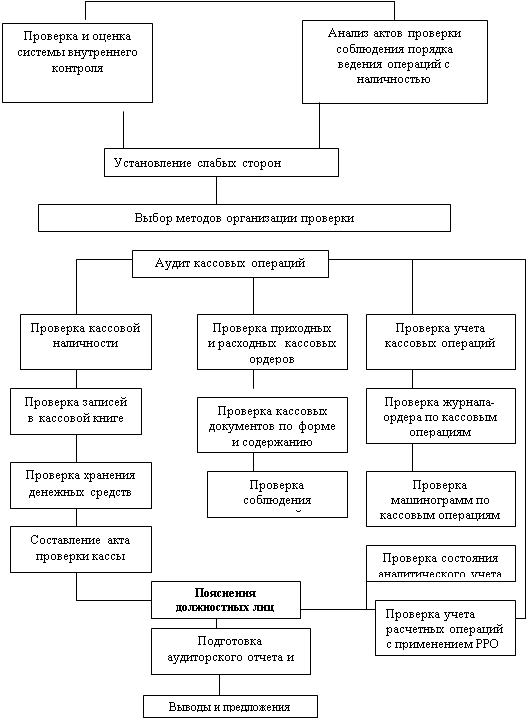

Порядок проведения аудита кассово-расчетных операций показан на рис.1.

Аудит кассовых операций

Аудит кассовых операций

Рис.1. Порядок проведения аудита денежных средств в кассе

3.3. Аудит операций по счетам в банке.

Целью аудиторской проверки операций на расчетном, валютном и других счетах в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу "Денежные средства" и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Украине нормативным документам. Ведется проверка полноты и правильности синтетического учета операций по расчетному счету. Такая проверка проводится по каждому счету, открытому в банке.

Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет.

При аудите операций по расчетному счету аудитор также проверяет:

• порядок ведения учетных регистров;

• ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

• своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете; производятся ли записи в учетные регистры по каждой выписке банка;

• тождественность записей в учетных регистрах и в выписке банка.

Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 31 "Текущий счет" с кредитовыми записями учетных регистров по счетам 36 "Расчеты с покупателями и заказчиками", 37 "Расчеты с разными дебиторами и кредиторами".

Поступление денежных средств от финансово-кредитных организаций в виде кредитов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам 50 "Расчеты по краткосрочным кредитам и займам", 60 "Расчеты по долгосрочным кредитам и займам", 31 "Текущий счет", а также сверки выписок и приложенных к ним документов. Особое внимание аудитор должен уделить проверке полноты оприходования наличных денежных средств, сдаваемых в кассу банка (кредитной организации). Для этого проводят встречную проверку записей с данными учетного регистра по кредиту счета 30 "Касса ". Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 63 "Расчеты с поставщиками и подрядчиками", чтобы установить, насколько реально и обоснованно они использованы.

Детальной проверке должны быть подвергнуты операции по счету 31 "Текущий счет" в сопоставлении со счетами учета затрат (23 "Производство", 91 "Общехозяйственные расходы ", и др.), так как в данном случае может быть сокрыто перечисление средств за невыполненные работы, неоказанные услуги. Пересекающейся процедурой проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить:

• приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру;

• тождественность записей в регистрах синтетического учета по кредиту счета 31 "Расчетный счет" и дебету счета 30 "Касса". Выявленные в ходе проверки операций по расчетному счету нарушения аудитор фиксирует в рабочей документации и отражает в справке (отчете) по результатам данного раздела аудиторской проверки.

При проверке операций по валютным счетам аудитор должен обратить внимание на:

• соблюдение правового режима текущих валютных операций и валютных операций, связанных с движением капитала;

• проведение валютных операций через уполномоченные банки, имеющие лицензии НБУ на осуществление валютных операций;

• наличие разрешений и лицензий НБУ, предоставляемых уполномоченному банку на проведение отдельных операций;

• осуществление расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение;

• учет операций денежных средств в валюте.

Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму поступившей в течение года валютной выручки со стоимостью экспортированного товара. При проверке операций по валютному счету особое внимание обращают на правильность отражения операций по покупке и продаже валюты, так как бухгалтеры организаций нередко допускают значительное количество ошибок, как в методологии учета, так и при расчетах курсовых разниц по этим операциям и пересчете валюты в рубли.

4. Оценка состояния внутрихозяйственного контроля и соблюдение учетной политики на предприятии.

Внутрихозяйственный контроль является разновидностью внутреннего аудита, функция которого состоит в оперативном информировании руководства предприятия о нерациональных расходах сырья, материалов, наличия брака продукции, хищении ценностей. При внутрихозяйственном контроле аудитор руководствуется Законами Украины "О предприятиях", "О предпринимательстве", "О контрольно-ревизионной службе".

Работа по обеспечению сохранности общественной собственности на предприятии состоит не только в том, чтобы создать условия, которые сделали бы невозможными хищения и злоупотребления, а также бесхозяйственность и расточительство в хранении и расходовании материальных и финансовых ресурсов. Выполнение этих функций возлагается на внутрихозяйственный контроль. Его организация возложена на руководителя и главного бухгалтера предприятия. Осуществляется он непрерывно работниками предприятия в соответствии с планом, составленным главным бухгалтером и утвержденным руководителем. В план текущего внутрихозяйственного контроля, составленного за год, включается контроль трудовой дисциплины, и использования рабочего времени работниками, мест хранения денежных и материальных ценностей, документирования хозяйственных операций, проверки продукции в местах ее производства, норм и нормативов расходования ресурсов, использования оборудования, производственных площадей.

Важнейшей формой внутрихозяйственного контроля является инвентаризация денежных средств и расчетов. К задачам внутрихозяйственного контроля относится комплексная ревизия структурных подразделений предприятия, находящихся на самостоятельном балансе. Источниками такой проверки являются акты ревизии, решения, принятые по их результатам. Результаты деятельности внутрихозяйственного контроля аудитор проверяет по данным бухгалтерского учета на счете "Недостачи и потери от порчи ценностей", где отражают все недостачи и потери, а затем списывают в соответствии с решениями центральной инвентаризационной комиссии, на издержки производства и обращения, отнесения на материально ответственных лиц, на результаты финансово-хозяйственной деятельности. Используя документальные методические приемы, аудитор исследует эти операции и составляет заключение.

После достижения понимания структуры внутреннего контроля (изучения среды учетной системы и контрольных процедур) аудитор делает предыдущую оценку риска контроля, которую начинают с анализа среды контроля. Если администрация предприятия неадекватно относится к контролю, то возникают сомнения в том, что конкретные контрольные процедуры и моменты являются надежными. В таком случае можно считать, что риск контроля максимальный, то есть равняется единице. И наоборот, если руководство серьезно относится к контролю, то после анализа аудитором устанавливается риск контроля, уровень которого ниже максимального.

При проверке небольших предприятий аудитор автоматически принимает риск контроля максимальным, независимо от фактического уровня этого риска. Если аудитор считает, что фактический риск контроля может оказаться значительно ниже его предыдущей оценки, то он может принять решение о сборе доказательств меньшего уровня риска.

Изучение системы внутреннего контроля требует от аудитора разработки процедур для сбора доказательств относительно соответственной оценки системы. При этом процедуры, которые использовались на стадии понимания разработки и применения системы внутреннего контроля, называются процедурами достижения понимания. Процедуры, использующиеся для проверки эффективности и подтверждения нижнего уровня риска контроля, называется тестами контрольных моментов. Если результаты тестирования контрольных моментов подтверждают разработку и использование на предприятии соответственной структуры внутреннего контроля, то аудитор остается верным выбранному уровню оценки риска контроля. Но если тесты контрольных моментов свидетельствуют о неэффективности элементов внутреннего контроля, то выбранный уровень риска следует переоценить, необходимо сделать более высокий оценочный риск контроля.

Работая в больших хозяйственных системах, аудитор планирует свою работу таким образом, чтобы оценочный уровень риска контроля считался низким для большинства сегментов аудита. При этом сначала достигают понимания среды контроля и учетной системы, а потом определяют конкретные контрольные моменты. Это позволяет снизить риск контроля и оценить его, протестировав контрольные моменты на эффективность.

Учетной политики в ЧСП не имеется.

Проведем оценку собственного риска и риска контроля в ЧСП "8 Марта" (приложение 2).

В целом, оценивая собственный риск и риск контроля на данном предприятии, можно сказать, что наибольший удельный вес занимает высокий уровень риска, что негативно влияет на прибыльность и дальнейшее развитие предприятие.

Выводы.

Таким образом, в ходе написания данной курсовой работы были освоены теоретические основы аудиторской деятельности, рассмотрены общие принципы организации аудита, изучена методика аудита денежных средств, а также проведена оценка состояния внутрихозяйственного контроля и соблюдение учетной политики в предприятии.

Подводя итоги проведенной работы, можно сделать вывод, что в целом аудит является независимой финансовой проверкой публичной бухгалтерской отчетности учета и первичных документов с целью определения их достоверности, полноты и соответствия действующему законодательству. Правовые основы осуществления аудита в Украине базируются на Законе Украины "Об аудиторской деятельности", основной целью которого является создание системы независимого контроля с целью защиты интересов собственника.

Учет денежных средств имеет большое значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Список использованной литературы.

1. Закон Украины "Об аудиторской деятельности" от 22 апреля 1993года № 3125 (с изменениями и дополнениями.

2. Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16 июля 1999года № 996 – XIV.

3. Национальные нормативы аудита: Утв. Аудиторской палатой Украины от 18.12.98г. № 73.

4. Положение о ведении кассовых операций в национальной валюте в Украине, утв. Постановлением Правления НБУ 19.02.2001г. № 72.

5. Адамс Р. Основы аудита. Пер с англ./ Под ред. Я.В. Соколова. – М.: Аудит, БНИТИ, 1995.

6. Андреев В.Д. Практический аудит (справочное пособие). – М.: Экономика, 1994. – 366с.

7. Аудит и аудиторская деятельность/ Л.С.Шатковская, В.М.Жук и др. – К.: Урожай, 1996. – 256с.

8. Аудит: Практическое пособие / А.Кузьминский, И.Кужельный, Е.Петрик, В.Савченко и др. – К.: "Учет информ", 1996. – 283с.

9. Аудит: Учебник для вузов / В.И.Подольский, Г.Б.Поляк и др. – М.: Аудит, ЮНИТИ, 1997. – 432с.

10. Аудиторская деятельность в Украине. Сборник нормативных документов. – Х.: ООО "Конус", 1999. – 192с.

11. Белоусов А. Внутренний аудит: перспективы развития и методика организации на предприятиях Украины // Бухучет и аудит. – 2001. - № 2, с.54.

12. Белуха Н.Т. Аудит: Учебник. – К.: "Знания", КОО, 2000. – 769с.

13. Белуха Н.Т. Курс аудита: Учебник. – К.: Высшая школа. – Знания, 1998. – 574с.

14. Давыдов Г.М. Аудит: Учебное пособие. – 2-е изд. – К.: Т-во "Знания", КОО. – 2001. – 363с.

15. Дорош Н.И. Аудит: Методология и организация. – К.: Т-во "Знания", КОО, 2001. – 402с.

16. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. 2-е изд. – К.: Фирма "ДИ-КСИ", 1997. – 832с.

17. Ковалева О.В., Константинов Ю.П. Аудит. Учебное пособие. – М.: "Приор", 1997. – 272с.

18. Кулаковская Л.П., Пича Ю.В. Основы аудита: учебное пособие для студентов ВУЗов. – К.: "Каравелла", Львов: Новый свет – 2000, 2002. – 504с.

19. Шатковская "Аудит и аудиторская деятельность".

Приложение 1.

Программа аудита денежных средств

|

Перечень аудиторских процедур |

Исполнитель |

Название рабочего документа |

| 1. Инвентаризация | кассир, главный бухгалтер | инвентаризационные карточки |

| 2. Порядок выписки приходно-расходных кассовых ордеров | бухгалтер | расходный и приходный кассовый ордера |

| 3. Проверка ведения кассовой книги | кассир | Кассовая книга |

| 4. Проверка кассовых операций | бухгалтер | отчет кассира |

| 5. Подтверждение достоверности баланса | главный бухгалтер | Главная книга, журналы-ордера, финансовая отчетность. |

Приложение 2

Оценка собственного риска и риска контроля

|

Вопросы |

Уровень риска |

|||||

| Высок. | Средн. | низкий | ||||

| Внешние факторы собственного риска | ||||||

| 1. Какое общее состояние экономики отрасли: спад производства | + | |||||

| 2. Повлияло ли на развитие отрасли общее состояние экономики | + | |||||

| 3. Принадлежит ли продукция отрасли к быстропортящейся | + | |||||

| 4. Характерен ли для отрасли прерывистый производственный цикл | + | |||||

| 5. Получает ли отрасль дотации от государства | + | |||||

| 6. Наблюдались ли изменения в тенденции прибыльности (убыточности) среди предприятий отрасли | + | |||||

| Внутренние факторы собственного риска6 | ||||||

| 1. Какая форма собственности предприятия: частная | + | |||||

| 2. Как осуществляется руководство: единолично | + | |||||

| 3. Имеет ли руководство достаточный опыт работы и квалификацию | + | |||||

| 4. Имеет ли руководство негативную репутацию | + | |||||

| 5. Есть ли признаки недостаточной честности руководства | + | |||||

| 6. Не находится ли руководитель под чьим-то негативным влиянием | + | |||||

| 7. Способно ли руководство на неоправданный риск | + | |||||

| 8. Есть ли у руководства причины искажать финансовое состояние предприятия: Необходимость получения кредита | + | |||||

| Смена собственника | + | |||||

| 9. Нет ли конфликта между руководителем и главным бухгалтером | + | |||||

| 10. Проводится ли инвентаризация перед составлением годовой отчетности | + | |||||

| 11. Заключены ли договора о материальной ответственности в случаях предусмотренных законодательством | + | |||||

| 12. Были ли случаи краж и злоупотреблений | + | |||||

| 13. Наблюдается ли высокая текучесть кадров среди работников: бухгалтерии | + | |||||

| 14.Пользуется ли предприятие кредитом | + | |||||

| 15. Является ли предприятие прибыльным | + | |||||

| 16. Проверялось ли предприятие в отчетном периоде органами ГНА | + | |||||

| 17. Проводилась ли аудиторская проверка в отчетном и предыдущем периодах | + | |||||

| 18. Происходили ли в отчетном периоде изменения в учетной политике | + | |||||

|

ИТОГО: |

11 |

8 |

7 |

|||