Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Аудиторская проверка учёта расчётов сотрудников по оплате труда

Курсовая работа: Аудиторская проверка учёта расчётов сотрудников по оплате труда

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕТОДИКИ АУДИТОРСКОЙ ПРОВЕРКИ РАЧЕТОВ ПО ОПЛАТЕ ТРУДА

1.1. Нормативно-законодательная база, регулирующая объект проверки

1.2. Функциональные задачи бухгалтерии

1.3. Учет расчетов по оплате труда с использованием информационных технологий

2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

2.1. Предварительное планирование проверки расчетов по оплате труда

2.2. Расчет уровня существенности, определение аудиторского риска и расчет объема выборки

2.3. План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

3. АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

3.1. Компьютеризация аудиторской проверки

3.2. Аудиторская проверка расчетов по оплате труда

3.3. Формирование выводов аудитора

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Актуальность исследуемой темы заключается в том, что в последнее десятилетие произошли кардинальные изменения во многих сферах экономической деятельности, в том числе в системе оплаты труда и отчислений страховых взносов в социальные фонды. Сложились новые отношения между государством, предприятием и работником по поводу организации труда: сегодня предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед ними, а непосредственной юридической формой регулирования трудовых отношений между работодателем и работником теперь являются тарифные соглашения и коллективный договор.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Основная задача аудита оплаты труда - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Совершенствование систем оплаты труда, поиск новых решений, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же, в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

Рассматривая проблемы аудита учета труда и заработной платы, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки.

Для большинства людей заработная плата является основным источником доходов и зачастую именно она является той причиной, которая приводит рабочего на его рабочее место. В то же время все предприятия и организации обязаны уплачивать единый социальный налог в размере 26% с фонда оплаты труда, а также выплат по авторским договорам. Поэтому предприятия и организации, естественно, заинтересованы не только в снижении затрат на оплату труда, но и в уменьшении суммы обязательных отчислений с нее в социальные фонды, что позволит увеличить чистую прибыль предприятия.

Целью данной работы является изучение аудита труда и заработной платы.

Для достижения поставленной цели решаются следующие задачи:

- изучить теоретические основы методики аудиторской проверки рачетов по оплате Труда

- рассмотреть методику аудиторской проверки расчетов по оплате труда;

- провести аудиторскую проверка аудита расчетов по оплате труда.

Предметом данной работы является аудита труда и заработной платы.

Объектом исследования выступает ООО «МебельСтройКомплект».

Источниками написания работы служили учебные пособия Сорокиной Е.М., Териховой А.А. и других авторов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕТОДИКИ АУДИТОРСКОЙ ПРОВЕРКИ РАЧЕТОВ ПО ОПЛАТЕ ТРУДА

1.1. Нормативно-законодательная база, регулирующая объект проверки

Нормативная база учета оплаты труда состоит следующие документы:

1. Конституция РФ

Право граждан на труд закреплено Конституцией РФ, ст.37 которой определено, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

2. Трудовой Кодекс РФ (ТК РФ). Принят Федеральным законом от 30.12.2001г. № 197-ФЗ. (ред. от 30.12.2009)

ТК устанавливает порядок взаимоотношений между работодателем и представителями работников.

На работодателя возложена обязанность консультироваться с представительным органом работников и, по возможности, учитывать его мнение, но право окончательного решения принадлежит работодателю.

3. Налоговый Кодекс Российской Федерации (Часть Вторая) от 05.08.2000 N 117-ФЗ(принят ГД ФС РФ 19.07.2000)(ред. от 28.04.2009)

Главой 23 ”Налог на доходы физических лиц” НК РФ части второй введен налог на доходы физических лиц (НДФЛ).

Плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, и не являющиеся налоговыми резидентами РФ.

Главой 24”Единый социальный налог” НК РФ части второй введен единый социальный налог (ЕСН). Объектом налогообложения для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовому и гражданско-правовому договорам.

В главе 25 НК РФ части второй ”Налог на прибыль организаций” установлен состав затрат на оплату труда, включаемых в себестоимость продукции и учитываемых при налогообложении прибыли.

4. Федеральный Закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"(принят ГД ФС РФ 23.02.1996) (ред. от 03.11.2006)

Этим законом рассматриваются общие положения по ведению бухгалтерского учета. Законодательство РФ состоит из Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в РФ.

Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимых пользователям бухгалтерской отчетности.

5. Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) (ред. от 26.03.2009)

Раскрывает общие положения, правила ведения бухгалтерского учета и отчетности, документирование хозяйственных операций, основные правила оценки статей бухгалтерской отчетности, взаимоотношения организации с внешними потребителями бухгалтерской информации.

6. Положение по бухгалтерскому учету ”Доходы организации”. Утверждено приказом Минфина РФ от 06.05.99 г.№32н (ред. от 27.11.2006г.)

Стандарт включает пять разделов: общие положения, доходы от обычных видов деятельности, прочие поступления, признание доходов, раскрытие информации в бухгалтерской отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

7. Положение по бухгалтерскому учету ”Расходы организации”. Утверждено приказом Минфина РФ от 06.05.99 г. №33н. (ред. от 27.11.2006г.)

Стандарт включает пять разделов: общие положения, расходы по обычным видам деятельности, прочие расходы, признание расходов, раскрытие информации в бухгалтерской отчетности.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

По плану счетов бухгалтерского учета и в соответствии с инструкцией организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов.

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы.

К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.[1]

1.2. Функциональные задачи бухгалтерии

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций

контроль целесообразности хозяйственных операций

контроль наличия и движения имущества и обязательств

контроль использования материальных, трудовых и финансовых ресурсов

контроль соответствия деятельности утвержденным нормам, нормативам и сметам

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.[2]

1.3. Учет расчетов по оплате труда с использованием информационных технологий

Подсистема расчета заработной платы, входящая в состав "1С:Бухгалтерии 8.0", предназначена для автоматического расчета начислений и удержаний в соответствии с утвержденными правилами.

В "1С:Бухгалтерии 8.0" ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству. При этом внутреннее совместительство поддерживается опционально. Обеспечивается формирование унифицированных форм по труду.

Схема основных движений данных при расчете зарплаты показана ниже.

Рис. 1.1. Схема основных движений данных при расчете зарплаты

Автоматизированы начисление зарплаты работникам предприятия по окладу и ведение взаиморасчетов с работниками вплоть до выплаты зарплаты или депонирования, а также исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций, и формирование соответствующих отчетов (по НДФЛ, ЕСН, взносам в ПФР), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии:

- инвалидов;

- налоговых нерезидентов.

В информационной базе хранятся сведения, необходимые для периодических расчетов заработной платы и связанных с ней налогов и сборов, в частности, сведения о работниках предприятия. Для удобства использования эти сведения разделены в информационной базе на следующие две категории:

- сведения о физических лицах,

- служебная информация о работниках предприятия. [3]

К первой категории относятся те сведения о работнике, которые никак не связаны с его должностными обязанностями: паспортные и регистрационные данные, место жительства и др. Ко второй категории отнесены сведения, связанные с выполнением работником конкретных должностных обязанностей: место работы и должность, условия оплаты труда и др.

Подобное разделение сведений о работниках не создает никаких неудобств при их использовании, но в то же время исключает необходимость повторного ввода информации о работнике как о физическом лице в случае регистрации его повторного приема на работу в качестве совместителя.

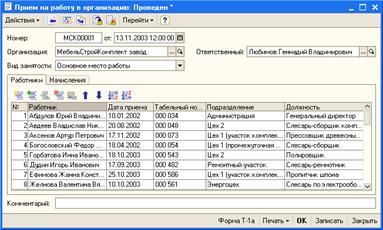

Первоначально сведения о работнике вводятся в информационную базу документом оформления его приема на работу.

Прием на работу в организацию проводится с соблюдением ограничений, вытекающих из трудового законодательства Российской Федерации: одно и то же физическое лицо может быть оформлено работником нескольких организаций информационной базы, но основное место работы у него может быть лишь в одной из них; в других же организациях работник должен быть оформлен как внешний совместитель. Работник может быть принят на работу в ту же организацию второй раз, но уже как внутренний совместитель.

Изменения сведений о работнике — кадровые перемещения, новые условия оплаты труда, увольнение работника — также вводятся документами.

В программе регистрируется все изменения для каждого работника в регламентированном кадровом учете: прием на работу и служебные перемещения, вплоть до увольнения.

Аналитический отчет по работникам предоставляет возможность сформировать разнообразные списки работников организации, отобранные и сгруппированные по различным критериям.

Ведение воинского учета в конфигурации организовано в соответствии с действующими нормативными документами. В конфигурацию включены следующие отчеты, которые представляются организациями военкоматам либо по запросам, либо на регулярной основе:

- Данные для постановки на учет в военкомате;

- Численность граждан запаса (формы №6 и 11/МУ);

- Список граждан, подлежащих постановке на воинский учет;

- Список принятых и уволенных военнообязанных;

- Список юношей 15–16 лет;

- Список для первоначальной постановки юношей на воинский учет;

- Список принятых и уволенных призывников.

Начисление и выплата зарплаты "1С: Бухгалтерия 8.0" автоматизирует операции по начислению и выплате заработной платы.

При оформлении приема на работу указывается подразделение, должность и размеры начислений работника.

Все расчеты сумм начислений и удержаний выполняются в форме документа "Начисление зарплаты".

Рис. 1.2. Прием на работу

Для выполнения расчета следует создать новый документ и указать самые общие параметры расчета: месяц начисления зарплаты, организацию, подразделение, после чего остальные действия — заполнение табличной части документа и и собственно расчет — могут быть выполнены автоматически. Причем автоматически рассчитается и налог на доходы физических лиц (НДФЛ). В случае необходимости можно откорректировать сумму начисленной заработной платы и заново рассчитать НДФЛ.[4]

Для подготовки выплаты зарплаты используется документ "Зарплата к выплате организации".

Документ формируется и заполняется автоматизированным образом. В документе предусмотрена возможность регистрации выплаты зарплаты через кассу организации, а также путем безналичного перечисления зарплаты на счета работников в банке. "1С:Бухгалтерия 8.0" обеспечивает формирование бумажных печатных форм, связанных с начислением зарплаты: расчетных листков, платежных ведомостей и др.

Если выбран способ выплаты зарплаты "через кассу", то из экранной формы документа можно распечатать платежную ведомость или расчетно-платежную ведомость. Если на предприятии принято оформлять выплату зарплаты раздельно по работникам, то вместо этого можно распечатать пачку расходных кассовых ордеров.

Факт выплаты заработной платы сотрудникам организации регистрируются денежными документами подсистемы учета денежных средств. (В частности, при выплате зарплаты с помощью платежной ведомости факт выплаты регистрируется документом "Расходный кассовый ордер", который можно сформировать из экранной формы документа "Зарплата к выплате организаций"). Для документов указанной подсистемы предусмотрено автоматическое формирование проводок, что обеспечивает отражение в бухгалтерском учете погашение задолженности предприятия перед сотрудниками. Причем для правильного отражения в бухгалтерском учете изменения состояния взаиморасчетов с конкретными работниками в платежном документе должна быть указана ссылка на документ подсистемы расчета заработной платы "Зарплата к выплате организаций", поскольку именно в этом документе содержится перечень работников и суммы зарплаты, причитающиеся к получению, уже за вычетом налога на доходы физических лиц и прочих удержаний.

Перечисление зарплаты на карточные

счета работников

Факт выплаты заработной платы через банк регистрируется документом

"Платежное поручение", который можно заполнить автоматически из формы

документа "Зарплата к выплате организаций".

Для распределения зарплаты, перечисленной в банк, по карточным счетам работников, предлагается специальный механизм обмена информацией, разработанный фирмой "1С" совместно со Сбербанком РФ. Информация передается с предприятия в банк и из банка на предприятие в виде файла формата XML. Для считывания информации из полученного файла, для формирования файла, предназначенного к отправке в банк, в "1С:Бухгалтерии 8.0" используется специальная обработка.

Предлагаемый механизм позволяет в электронном виде передать в банк информацию, необходимую для открытия карточных счетов работника, получить из банка подтверждение об их открытии с необходимыми предприятию параметрами карточных счетов своих работников, и затем организовать регулярное зачисление зарплаты на карточные счета.

При регистрации документа "Начисление зарплаты работникам организации" суммы налога на доходы физических к удержанию рассчитываются автоматически для каждого работника с учетом сведений о его льготах, содержащихся в информационной базе.

Единый социальный налог (ЕСН) считается налогом не на работника, а на организацию. Расчет сумм ЕСН и пенсионных взносов вынесены в отдельный документ "Расчет ЕСН". Заполнение табличной части документа и собственно расчет выполняются автоматически с использованием исходной информации, содержащейся в документе "Начисление зарплаты работникам организаций".

Результаты автоматического расчета налогов и взносов пользователь может исправить вручную.

"1С:Бухгалтерия 8.0" обеспечивает формирование всей необходимой отчетности по ЕСН и НДФЛ в электронном и бумажном виде.

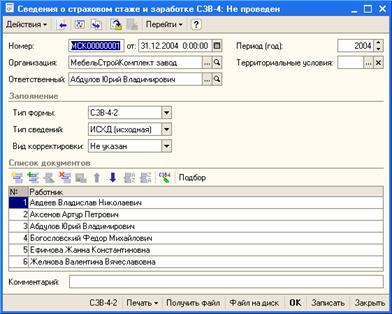

Каждый работник предприятия должен быть застрахован в системе Пенсионного фонда Российской Федерации, что обеспечивает его пенсионные права. Индивидуальный (персонифицированный) учет – это учет сведений о каждом работнике предприятия в системе Пенсионного фонда РФ. Осуществляется персонифицированный учет в процессе всей трудовой деятельности застрахованного лица. В конфигурации полностью учтены требования пенсионного законодательства. Персонифицированный учет реализован как составная часть регламентированной отчетности. В конфигурации организовано ведение персонифицированного учета в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и другими нормативными документами.Конфигурация обеспечивает автоматическое заполнение следующих форм со сведениями о застрахованных лицах — работниках организации, необходимых для представления в органы Пенсионного фонда:

анкетные данные работников — формы АДВ-1,

АДВ-2 и АДВ-3;

сведения о стаже — СЗВ–К. Анкетные данные работников формируются для передачи в

отделение Пенсионного фонда по мере необходимости. В случае приема на работу

новых работников создаются формы АДВ-1, при изменении анкетных данных работников

— формы АДВ-2, при потере работниками страховых свидетельств — формы АДВ-3.[5]

Конфигурация обеспечивает автоматическое формирование сведений о суммах начисленных страховых взносов, которые необходимо представлять в отделение Пенсионного фонда по окончании года, а также при достижении работником персионного возраста:

формы СЗВ-4-1 — о работниках, у

которых в течение отчетного года были какие-либо условия для назначения

досрочной трудовой пенсии, либо при необходимости выделения отдельных периодов

работы, периодов ухода за детьми и т.д.; формы СЗВ-4-2 — о работниках, не

имеющих в течение отчетного года условий для досрочного назначения трудовой

пенсии.

Перечисленные формы могут быть сформированы как в бумажном, так и в электронном

виде. Последнее необходимо для передачи сведений на магнитном носителе (дискете

и др.).

Рис. 1.3. Сведения о страховом стаже и заработке

В полном соответствии с требованиями нормативных документов сведения разбиваются на пачки (в одной пачке представляются сведения не более чем по 200 работникам, в пачке не должно быть нескольких видов форм и др.).

Процедура заполнения форм СЗВ-4-1 и СЗВ-4-2 использует сведения кадрового учета и расчетов заработной платы, содержащиеся в информационной базе.[6]

2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

2.1. Предварительное планирование проверки расчетов с по оплате труда

В соответствии с правилом (стандартом) «Письмо-обязательство аудиторской организации о согласии на проведение аудита» работа с ООО «МебельСтройКомплект», должна начинаться с предварительного планирования. Письму-обязательству о согласии на проведение аудита должно предшествовать официальное предложение ООО «МебельСтройКомплект» с просьбой об оказании ему аудиторских услуг. После этого обычно аудитор проводит предварительное планирование и знакомство с организацией клиента. Правильнее сказать, на данной стадии происходит обоюдное знакомство потенциальных партнеров: аудиторской организации и потенциального клиента, обмен информацией, которая позволила бы каждой из сторон (в первую очередь аудиторской организации) принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества.

По завершении стадии предварительного планирования аудитор должен принять решения:

1. о принципиальной возможности аудита бухгалтерской отчетности ООО «МебельСтройКомплект»;

2. о принципиальной возможности сотрудничества с ООО «МебельСтройКомплект»;

3. о наличии в аудиторской организации необходимых ресурсов для качественного аудита бухгалтерской отчетности ООО «МебельСтройКомплект».

Основные процедуры предварительного ознакомления аудитора с клиентом:

1. определение цели проверки у данного клиента и возможного использования ее результатов;

2. определение отраслевых особенностей и специфики деятельности ООО «МебельСтройКомплект», его организационно-управленческого устройства;

3. знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок;

4. экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля клиента;

5. оценка собственной способности аудитора к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей её законодательного регулирования и т.д.

В общем плане аудита предусматриваются сроки проведения аудита, составляется график проведения аудита, отчет и аудиторское заключение.

В процессе планирования затрат времени аудитору необходимо учесть:

а) реальные трудозатраты;

б) уровень существенности;

в) проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. Для повышения доверия и действенности аудита аудитор может предварительно согласовать свой план с клиентом.

Таблица 2.1 «Тесты проверки состояния системы внутреннего контроля и бухгалтерского учета расчетов с персоналом по оплате труда»

| пп/п | Содержание вопроса | Вариант ответа | Примечание | |||||||

| да | нет | нет ответа | ||||||||

| 1. | 2. | 3. | 4. | 5. | 6. | |||||

| 1. Соблюдение положений законодательства о труде | ||||||||||

| 1. |

Применяются ли типовые формы документов по учету личного состава : Личные карточки (ф № Т-2) |

|||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

|

2. 3. 4. 5. 6. 7. |

Приказ о предоставлении отпуска (ф № Т-6) Приказ о переводе на другую работу (ф №15) Приказ (распоряжение) о прекращении трудового договора (ф № Т-8) Ведутся ли на рабочих трудовые книжки Проверяется ли отделом кадров соответствие применяемых окладов и разрядов рабочих, установленных в штатном расписании Ведутся ли в отделах табели учета рабочего времени |

+ + + + + + |

+ | Штатное расписание сверяет бухгалтерия с данными лицевых счетов | ||||||

| 2. Учет и контроль выработки и начисления заработной платы рабочим-сдельщикам | ||||||||||

|

1. 2. |

Применяются ли на предприятии утвержденные отделом кадров нормы и расценки по видам работ Используются ли типовые формы первичных документов |

+ + |

||||||||

3. 4. |

Организовано ли гашение (проставлением отметки об оплате) первичных документов Применяются ли ПК для выполнения расчетов по сдельной оплате труда |

+ + |

||||||||

| 5. | Применяются ли наряды на бригаду | + | ||||||||

| 3. Учет и начисление повременных и других видов оплат | ||||||||||

|

1. 2. . |

Ведутся ли расчеты по начислению повременных видов оплат согласно табелю рабочего времени Проверяет ли отдел кадров или внутренний аудитор правильность расчетов по начислениям различных видов оплат Применяются ли ПК для выполнения расчетов по начислению заработной платы |

+ + |

+ | |||||||

| 4. Расчеты удержаний из заработной платы физических лиц | ||||||||||

|

1. 2. .2.1. 2.2. 2.3. |

Применяется ли ПК для расчета удержаний Проставлены ли в лицевых счетах данные для правильного исчисления удержаний: НДФЛ Исполнительных листов Прочих удержаний |

+ + + + |

||||||||

| 5. Аналитический учет по работающим (по видам начислений и удержаний) | ||||||||||

1 |

2 | 3 | 4 | 5 | 6 | |||||

|

1. 1.1 1.2 2. 3. |

Какие ведутся документы по аналитическому учету: Расчетно-платежные ведомости Лицевые счета Организовано ли архивное хранение документов по аналитическому учету с работающими Применяются ли ПК для ведения аналитического учета |

+ + + + |

||||||||

| 6, 7. Сводные расчеты по заработной плате, расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ | ||||||||||

|

1. 2. 3. 4. |

Имеют ли сквозную нумерацию расчетно-платежные ведомости Сопоставляются ли начисления на оплату труда с данными отчетов по социальному, медицинскому страхованию и пенсионному фонду Применяются ли ПК для сводных расчетов по оплате труда Имеются ли на предприятии задержки с расчетами и выплатами по оплате труда |

+ + + |

+ | |||||||

| 8. Расчеты по депонированной заработной плате | ||||||||||

1. 2. 3. |

Ведется ли на предприятии книга учета депонированной заработной плате Производится ли отнесение депонированных сумм на сч. 91 «прочие доходы и расходы» по истечении срока исковой давности Применяются ли ПК для расчетов по депонированной заработной плате |

+ |

+ + |

Нет таких случаев | ||||||

По данным заполненного теста можно охарактеризовать организацию системы внутреннего контроля в ООО «МебельСтройКомплект» на среднем уровне. Для учета операций по оплате труда применяются ПК, что значительно повышает возможность сопоставления данных.

Также по данным теста можно сказать, что организация системы бухгалтерского учета операций по оплате труда в общем отвечает требованиям оперативности и достоверности, но полностью рассчитывать на систему внутреннего контроля нельзя.

2.2. Расчет уровня существенности, определение аудиторского риска и расчет объема выборки

Планируя аудиторскую проверку необходимо установить существенность – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Определим уровень существенности на основании данных 2009 года ООО «МебельСтройКомплект» (табл. 2.2).

Таблица 2.2

Определение уровня существенности

| Наименование базового показателя |

Значение базового показателя, тыс. руб. |

Доля, % | Значение для нахождения уровня существенности, тыс.руб. |

| 1 | 2 | 3 | 4 |

| 1.Балансовая прибыль (форма 2, стр.190) | 49 | 5 | 2,45 |

| 2.Валовый объем реализации без НДС (форма 2, стр.010) | 2799 | 2 | 55,98 |

| 3.сумма собственного капитала (форма 1, стр.490) | 162 | 10 | 16,20 |

| 4.Валюта баланса (форма 1, стр.300) | 732 | 2 | 14,64 |

| 5.Общие затраты организации (форма 2, стр.020) | 2658 | 2 | 53,16 |

Расчет уровня существенности показателей составляет:

средние арифметические показатели уровня существенности:

(2,45 + 55,98 + 16,20 + 14,64 + 53,16) : 5 = 28,49 тыс. руб.

наименьшее значение от среднего отличается на:

(28,49 – 2,45) : 28,49 · 100% = 91%

наибольшее значение от среднего отличается на:

(55,98 – 28,49) : 28,49 · 100% = 96%

Поскольку значение 55,98 тыс.руб. отличается от среднего значительно, а значение 2,45 тыс.руб. не так сильно, то аудиторы принимают решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее оставить (2,45 тыс.руб.).

новая средняя арифметическая составит:

(2,45 + 16,20 + 14,64 + 53,16) : 4 = 21,61 тыс.руб.

Полученную величину допустимо округлить до 22 тыс. руб. и использовать количественный показатель в качестве значения материальности (существенности).

Различие между значениями уровня существенности до и после округления составляет:

(22 – 21,61) : 21,61 · 100% = 2%, что находится в пределах 20% (единого показателя уровня существенности, который может использовать аудитор в своей работе).

Аудиторский риск – риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Теперь, используя формулу факторной модели аудиторского риска, определим чему равен приемлемый аудиторский риск (ПАР).

Формула факторной модели

ВР РК РН = ПАР, где

Будем считать что:

внутрихозяйственный риск (ВР) - 60%

риск контроля (РК) – 50%

риск не обнаружения (РН) – 10%

0,6 · 0,5 · 0,1 = 0,03 или 3%

Так как аудиторский риск не высок, то аудитор может считать план приемлемым.

2.3. План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

Теперь имея всю необходимую информацию составим общий план аудита расчетов с персоналом по оплате труда в ООО «МебельСтройКомплект» (табл. 2.3).

Таблица 2.3

Общий план аудита операций по оплате труда в ООО «МебельСтройКомплект»

| Проверяемая организация | ООО «МебельСтройКомплект» | |

| Период аудита | с 06.02.10 по 21.02.10 | |

| Количество человеко–часов | 76 | |

| Руководитель аудиторской группы | Петрова Н.И. | |

| Состав аудиторской группы | Петрова Н.И., Соловьев М.Б. | |

| Планируемый аудиторский риск | 3% | |

| Планируемый уровень существенности | 22 тыс. руб. (2%) | |

| 1 | 2 | 3 |

| Планируемые виды работ | Период проведения | Исполнители |

| 1. Проверка соблюдения положений законодательства о труде. | 06.02.-07.02.10 | Петрова Н.И. |

| 2. Аудит системы начислений заработной платы | 08.02-10.02.10 | Соловьев М.Б. |

| 3. Аудит обоснованности льгот и удержаний из заработной платы | 13.02.-14.02.10 |

Соловьев М.Б. Петрова Н.И. |

| 4. Проверка ведения аналитического учета по работающим и сводных расчетов по оплате труда. | 14.02-16.02.10 | Соловьев М.Б. |

| 5. Аудит расчетов по начислению платежей во внебюджетные фонды | 17.02.10 | Петрова Н.И. |

| 6. Оформление результатов проверки | 20.02.-21.02.10 | Петрова Н.И. Соловьев М.Б. |

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы (табл. 2.4).

Таблица 2.4

Программа аудита расчетов по оплате труда в ООО «МебельСтройКомплект»

| Проверяемая организация | ООО «МебельСтройКомплект» |

|

|||||||||

| Период аудита | с 06.02.10 по 21.02.10 |

|

|||||||||

| Количество человеко–часов | 76 |

|

|||||||||

| Руководитель аудиторской группы | Петрова Н.И. |

|

|||||||||

| Состав аудиторской группы | Петрова Н.И., Соловьев М.Б. |

|

|||||||||

| Планируемый аудиторский риск | 3% |

|

|||||||||

| Планируемый уровень существенности | 22 тыс. руб. (2%) |

|

|||||||||

| Перечень аудиторских процедур | Период проведения | Исполнители | Проверяемые документы |

|

|||||||

| 1 | 2 | 3 | 4 |

|

|||||||

| 1. Проверка соблюдения положений законодательства о труде |

|

||||||||||

| 1.1. Проверка правильности оформления работников (прием и увольнение) | 06.02.10 | Петрова Н.И. | Приказы, контракты, трудовые договора, личные карточки |

|

|||||||

| 1.2. Проверка правильности применения тарифных ставок при повременной оплате и норм и расценок при сдельной оплате | 06.02.10 | Петрова Н.И. | Тарификационный список, штатное расписание, наряды, алгоритмы расчетов, т.к. расчеты ведутся с помощью ПК, Правила внутреннего трудового распорядка в ООО «МебельСтройКомплект» |

|

|||||||

| 1.3. Проверка учета рабочего времени, соблюдение установленного режима работы | 07.02.10 | Петрова Н.И | Табеля учета расчетов рабочего времени (ф. №Т-12), личные карточки (ф. №Т-2) |

|

|||||||

| 2. Аудит системы начислений заработной платы |

|

||||||||||

| 2.1. Проверка обоснованности начислений заработной платы | 08.02.10 | Соловьев М.Б. | Положение по оплате труда, трудовые договора, личные карточки, расчетно – платежные ведомости, табели учета рабочего времени, штатное расписание |

|

|||||||

| 2.2. Проверка обоснованности и правильности начисления дополнительных выплат | 09.02.10 | Соловьев М.Б. | Приказы по личному составу, лицевые счета, больничные листы |

|

|||||||

| 1 | 2 | 3 | 4 | ||||||||

| 2.3 Проверка правильности расчета среднего заработка для различных целей | 10.02.10 | Соловьев М.Б. | Базу для расчета среднего заработка, т.к. расчет ведется при помощи ПК, расчетно–платежные ведомости, табели учета рабочего времени | ||||||||

| 3. Аудит обоснованности применения льгот и удержаний из заработной платы | |||||||||||

| 3.1. Проверка право–мерности применения вычетов и льгот для исчисления налога на доходы физических лиц | 13.02.10 | Соловьев М.Б. | Документы, предоставленные сотрудником на использование налоговых социальных вычетов, форма 2-НДФЛ, налоговая карточка 1-НДФЛ | ||||||||

| 3.3. Проверка правильности удержаний по исполнительным листам | 13.02.10 | Петрова Н.И. | Наличие исполнительных листов, регистратор листов, правильность расчета листов в вкладном деле к исполнительному листу, облагаемую базу для удержания, лицевые счета | ||||||||

| 3.4. Проверка правильности определения совокупного дохода для целей налогообложения физических лиц | 14.02.10 | Соловьев М.Б. | Форма 2-НДФЛ, налоговая карточка 1-НДФЛ, облагаемую базу (какие виды начислений входят в облагаемую базу НДФЛ) | ||||||||

| 3.5. Проверка правильности удержания подотчетных сумм | 14.02.10 | Петрова Н.И | Авансовые отчеты и первичные документы к ним, кассовые документы (ПКО и РКО) | ||||||||

| 3.6. Проверка депонированных сумм по заработной плате | 14.02.10 | Петрова Н.И. | Книга аналитического учета депонированной заработной платы, касса | ||||||||

| 4. Проверка ведения аналитического учета по работающим и сводных расчетов по оплате труда | |||||||||||

| 4.1. Проверка ведения аналитического учета расчетов по физическим лицам, как состоящим, так и не состоящим в списочном составе ООО «МебельСтройКомплект» по всем видам оплат | 14.02.10 | Петрова Н.И. | Лицевые счета, расчетно-платежные документы, налоговая карточка с совокупным годовым доходом на каждого сотрудника | ||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 4.2. Проверка правильности отражения оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета | 15.02.10 – 16.02.10 | Соловьев М.Б | Главная книга, журналы-ордера, карточка счета, оборотно – сальдовые ведомости, своды проводок и своды начислений и удержаний по заработной плате | ||||||||

| 5. Аудит расчетов по начислению налогов и платежей во внебюджетные фонды | |||||||||||

| 5.1. Проверка правильности расчетов по начислению налогов и платежей в бюджет и внебюджетные фонды | 17.02.10 | Петрова Н.И. | Индивидуальные карточки, налоговые ставки, облагаемая база по ЕСН, Главная книга, своды проводок | ||||||||

| 6. Оформление результатов проверки | |||||||||||

| 6.1. Оформление результатов проверки | 20.02. – 21.02.10 |

Соловьев М.Б Петрова Н.И. |

|||||||||

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Рабочими документами аудиторов по аудиторской проверке организации являются аналитические таблицы и отчетные документы, сформированные с учетом особенностей поставленной задачи. В плане и программе проверки, разработанными для данной организации были учтены следующие факторы:

1. предприятие является малым по своему статусу и экономическим параметрам;

2. объект проверки узконаправленный;

3. организация использует компьютерный учет и бухгалтерские программы «1С: Предприятие 7.7» и «1С: Зарплата + Кадры».

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при аудите расчетов по оплате труда. Наиболее характерные ошибки:

- не применяются типовые формы первичных документов по оплате труда;

- не ведутся табели учета рабочего времени (Т-2);

- включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ;

- не включались в совокупный доход работающих суммы премий и выданных подарков;

- неверно производилось начисление налога на доходы с физических лиц;

- неверно рассчитывались суммы по прочим видам оплат.

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

3. АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

3.1. Компьютеризация аудиторской проверки

На первом этапе планирования аудиторской проверки в компьютеризированной среде осуществляется сбор необходимой информации о среде контроля, системе бухгалтерского учета и процедурах контроля, которые используются для оценки неэффективности внутреннего контроля. Действия аудитора на первом этапе должны быть спланированы так, чтобы обеспечить понимание сферы контроля и потока операций в системе бухгалтерского учета. Изучение сферы контроля позволяет дать общую оценку организационной структуре, принятой на предприятии системе распределения прав и обязанностей, методов, используемых администрацией для контроля системы бухгалтерского учета, включая внутренний аудит. Компьютерная обработка данных может оказывать влияние на каждый из этих элементов среды контроля. Понимание организационной структуры предприятия предполагает определение места компьютерной системы в ней. При этом описываются компьютерные ресурсы предприятия, включая аппаратные средства; дается оценка организации компьютерной системы в части деятельности персонала, работающего с техникой, и его взаимодействия с персоналом других отделов. Описание компьютерных ресурсов даст возможность проанализировать работу компьютерной системы, выявить точки доступа к компьютерным ресурсам, используемым для обработки бухгалтерской информации, и раскрыть политику предприятия в области контроля доступа к компьютерным ресурсам. В процессе оценки происходит разделение обязанностей между специалистами по системам, программистами и бухгалтерами. На этапе понимания организационной структуры определяются отделы, использующие компьютерную обработку данных, и их взаимодействие с бухгалтерией.

В ходе анализа распределения прав и обязанностей аудитор определяет, существуют ли на предприятии Положение или руководство по ведению бухгалтерского учета в условиях компьютерной обработки данных, изучает инструкции для персонала, работающего на ПЭВМ. Аудитор должен составить представление об управлении компьютерными ресурсами предприятия и распределении приоритетов их использования, а также об уровне квалификации бухгалтеров, осуществляющих обработку учетных данных на ПЭВМ.

При изучении процедур контроля, применяемых администрацией, дается оценка документации по разработке системы компьютеризации и степени ее использования, определяется наличие и качество процедур контроля ввода данных, например процедур внесения изменений данных в отчетные формы или файлы, ограничивающих доступ к закрытой информации, в частности к чувствительной информации, обеспечивающей доступ к финансовым отчетам. Потеря такой информации может нанести ущерб ее владельцу.

В заключение для разработки действенных процедур изучается последовательность операций, выполняемых в системе бухгалтерского учета. Этот процесс начинается с изучения описания технической документации. При этом описание включает руководство и инструкцию для пользователей, структуру файлов, блок-схемы системы.

Осуществление оценки риска неэффективности контроля включает следующие действия:

— определение конкретных целей контроля на основе анализа различных видов ошибок в существенной бухгалтерской информации;

— идентификацию:

а) мест возможного появления определенных видов ошибок в цепочках последовательных операций;

б) специальных процедур контроля, обеспечивающих достижение его конкретных целей;

в) вспомогательных процедур контроля, которые необходимы для обеспечения эффективности выполнения основных процедур;

— оценку структуры процедур контроля с целью определения обеспечиваемого ими уровня риска неэффективности.

Определение конкретных целей контроля в данном случае не отличается от такой же процедуры в неавтоматизированных системах обработки данных. В то же время процесс идентификации мест возможного появления ошибок в компьютерных системах значительно отличается от аналогичного процесса в неавтоматизированных системах. Гак, при использовании компьютера ошибки могут появляться в следующих ситуациях:

— при подготовке исходных данных, связанных с операциями по получению разрешения на запуск системы;

— немашинной обработке исходных данных, например, суммировании вручную бухгалтерских данных;

— преобразовании исходных данных в машиночитаемую форму;

— идентификации входных файлов для использования в обработке;

— генерировании выходных отчетов;

— исправлении ошибок, обнаруженных в результате выполнения процедур контроля.

При определении целей нет необходимости рассматривать все существующие процедуры контроля, имеющие отношение к одной и той же цели, достаточно определить их минимальный набор. Например, ошибки при формировании файла цен могут привести к ошибкам при выставлении счетов-фактур. Поэтому цель контроля, в этом случае соответствующая данному типу ошибки, может быть сформулирована так: “Во время обработки, счетов-фактур необходимо обеспечить использование достоверной информации о ценах”. Процедуры контроля можно охарактеризовать следующим образом: “Прикладная программа выставления счетов-фактур должна идентифицировать правильный файл цен посредством сопоставления заданного имени в главном файле (файл, содержащий относительно постоянную информацию о какой-либо конкретной области)”.

В компьютерных системах бухгалтерского учета процедуры контроля могут отличаться по ряду характеристик от аналогичных процедур в неавтоматизированных системах. Например, в неавтоматизированных системах признание платежа обычно фиксируют визой ответственного лица на исходном документе (счет поставщика). В компьютерных системах подобное признание может иметь вид пароля, который дает разрешение на выполнение операции, присваивая ей специальный код. Пароль обеспечивает доступ к программам, которые инициируют выполнение определенного вида операций или изменение главных файлов. В этом случае, несмотря на совпадение целей контроля в системах обоих типов, методы достижения этих целей и видимое подтверждение соответствия выполненной операции санкционированной процедуре значительно различаются, что сильно влияет на подходы к аудиту.

Вслед за идентификацией специальных процедур контроля следует проанализировать общие или связанные с ними процедуры контроля, которые должны функционировать соответствующим образом.

Оценка риска неэффективности контроля осуществляется так же, как и в неавтоматизированных системах. Собранная информация о .среде контроля, системе бухгалтерского учета и процедурах контроля должна быть достаточной для обоснования одного из следующих заключений:

— риск неэффективности контроля может быть оценен как низкий, а аудиторское тестирование системы контроля будет эффективным;

— риск неэффективности контроля может быть оценен как низкий, но аудит может быть неэффективным по затратам. В этом случае аудиторам необходимо сконцентрировать внимание на общих процедурах проверки;

— риск неэффективности контроля оценен как высокий. Контрольные процедуры не представляются достаточными для предотвращения ошибок или их обнаружения. В этом случае аудиторы используют общие процедуры проверки.

В ходе оценки риска может сложиться ситуация, когда специальные процедуры контроля, обеспечивающие низкий уровень риска, доступны не в полном объеме. В подобных случаях цели проверки могут быть достигнуты частично с помощью сочетания тестирования системы контроля с общими процедурами контроля, а частично только с помощью общих процедур.

Процедуры контроля в компьютерных системах бухгалтерского учета можно разделить на два типа — общие и прикладные. Общие процедуры контроля применимы ко всем или к большинству функций компьютерной системы, к ним относится, например, контроль доступа к программам и файлам базы данных. Прикладные процедуры контроля связаны с конкретными функциями компьютерного учета, например программной проверкой входных данных с целью верификации номеров счетов и предельных размеров кредита.

Прикладной контроль осуществляется по трем направлениям: контроль входных данных, процесса обработки и выходных данных. Наибольшее количество ошибок возникает на этапе ввода информации в компьютерные системы. Если введены искаженные данные, то они могут пройти обработку не обнаруженными, а при последующем обнаружении их корректировка затруднительна.

Для обнаружения ошибок, допущенных при подготовке данных, могут быть использованы различные программные средства редактирования или проверки:

— тесты контроля правильности размещения символов предназначаются для проверки полей входных данных и определения правильности размещения цифр в числовых полях, а также букв в символьных полях;

— тесты контроля правильности знака обеспечивают проверку данных по полям на соответствие знакам плюс и минус;

— тесты контроля пропусков позволяют проверить поля с целью выявления пустых мест;

— тесты контроля последовательности служат для проверки документов по порядковым номерам, когда последовательность их размещения важна для обработки, например в пакетном режиме. Эта процедура помогает также обнаружить недостающие документы в пронумерованных рядах;

— тесты контроля по диапазону значений и разумности результатов — автоматизированные процедуры, которые показывают, выходят ли значения данных за установленные пределы. Например, программа расчета заработной платы может включать в себя тест контроля по диапазону, который мстит и отбрасывает записи, превышающие норматив рабочего времени в месяц.

Контроль процесса обработки дает определенные гарантии того, что данные будут обработаны без пропусков и повторов операций. Он может быть осуществлен в процессе выполнения следующих контрольных процедур: последовательное контрольное суммирование, составление отчетов о контрольных суммах.

Последовательное контрольное суммирование обеспечивает проверку данных при их перемещении из одного отдела в другой или от одной программной обработки к другой. Суммирование называется последовательным, поскольку оно производится с одними и теми же данными после каждого этапа обработки. Суммировать можно количество записей, платежи или весь массив данных. Полученные суммы передают на следующий этап для сравнения с его контрольными суммами.

Составление отчетов о контрольных суммах. Все контрольные суммы количества записей, платежей, всего массива данных и т. п., получаемые в процессе обработки, следует выводить на печать в виде отчета. В обязанности группы контроля или другого органа включают их сравнение и (или) сверку с контрольными суммами исходных данных либо предыдущих стадий обработки. Например, контрольная сумма балансов дебиторских счетов в предыдущей версии главного файла плюс контрольная сумма по объему продаж в кредит в текущей версии должна быть равна контрольной сумме балансов в конце текущего процесса обработки.

Контроль выходных данных — это завершающий этап проверки правильности результатов компьютерной обработки. Процедуры контроля на этом этапе обеспечивают представление отчетности и Доступ к файлам - только уполномоченным лицам. Для этого следует вести список абонентов, которые получают копии отчетов. Тиражирование отчетов должно быть строго ограниченным.

3.2. Аудиторская проверка расчетов по оплате труда

Итоги проверки на данном участке учета оформляются в рабочем документе аудитора (табл. 3.1).

Таблица 3.1

| Дата проведения проверки | Объект проверки | Наименование проверяемого объекта | Дата (период) составления документа | № документов | Заключение аудитора об отсутствии нарушений или о характере выявленных нарушений | |

| 1. | 2. | 3. | 4. | 5. | 6. | |

| 06.02.2010 | Первичные документы по учету персонала | Приказы о приеме на работу сотрудника | 01.05. – 30.09.09 г. | №11, 14, 18, 21/09-10 | Нарушений не выявлено | |

| Приказы о прекращении трудового договора | 01.02. – 30.04.09 г. | №4, 8, 10\09-10 | ||||

| Договора подряда и трудовые соглашения | 01.01. – 31.12.09 г. | № 1 – 6 | ||||

|

Личные карточки (ф. №Т-2) |

01.01. – 31.12.09 г. | Не все приказы разнесены в карточки сотрудников | ||||

| 1. | 2. | 3. | 4. | 5. | 6. | |

| 06.02.2010 | Документы по учету рабочего времени | Табеля учета рабочего времени | июнь 2009г. и декабрь 2009г. | Не указываются командировки | ||

| Наряды, бригадные подряды | январь 2009г. и сентябрь 2009г. | №1-4 и №23-27 | Отсутствие подписей, не полностью заполнены реквизиты | |||

| 07.02.2010г. | Расчетно-платежные документы по оплате труда | Платежная ведомость | Март, июнь, декабрь 2009г. |

№ 30-45, 71-82, 126-140 |

Нет подписей руководителя, не везде проставлены штампы «Депонент» и «Не выдано» | |

| Расчетно-платежная ведомость | 01.02. – 28.02.09г. | №8-19 | Нарушений не выявлено | |||

| Лицевые счета | 2009г. | Нарушений не выявлено | ||||

| 14.02.2010г. | Документы по учету депонирования заработной платы | Книга аналитического учета депонированной заработной платы | 2009г. | Нарушений не выявлено | ||

Выявленные на данном этапе аудиторской проверки нарушения отражаются в отчетных документах аудитора, приведенных в таблице 3.2

Таблица 3.2

Отчетный документ: Сводка нарушений, выявленных в результате формальной проверки.

| Виды нарушений, выявленных в документах | Наименование документа, по которому выявлено нарушение | Дата (период) составления документа | № документа | |

| 1 | 2 | 3 | 4 | |

| Отсутствует подпись работника технолога Петрова И.И. | Наряд на уборку снега шнекороторным снегоочистителем | 27.01.2009г. | 1 | |

| Неверно указано количество отработанных дней водителю Зворыгину А.В. |

- табель учета рабочего времени, - приказ об отпуске |

22.06.2009г. 15.06.2009г. |

№17 | |

| 1 | 2 | 3 | 4 | |

| Имеются неоговоренные исправления. Корнев Леонид Петрович. Изначально было указано: Корнев Леонид Павлович | Договор подряда | 01.03.2009 | б\н | |

Отсутствует ксерокопия справки подтверждающей инвалидность 2-й группы Маркина П.Р. |

Регистратор и подшивка документов по инвалидам | 2009г. | ||

| В договоре подряда указано, что работы будет проводить бригада из 2 человек: Пушина Л.Д. Пушин Ю.И. Денежные средства из кассы организации выданы бригадиру Пушиной Л.Д. Сумма оплаты составила 9025 руб.00 коп. |

Договор подряда Платежная ведомость |

01.02.2009 04.03.2009 |

30 | |

Здесь установим, что случаев включения в табеля учета рабочего временя вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

При проверке первичных документов аудитором был обнаружен следующий недостаток: отсутствует подписи на многих документах работника кадровой службы (форма Т-2) и руководителя учреждения на приказах о предоставлении отпуска (форма Т-6). Росписи работников присутствуют на всех документах, все разные.

В силу вышеуказанного, можно сказать о не серьезном отношении к ведению первичной документации в ООО «МебельСтройКомплект».

Далее проверим расчеты с рабочими по оплате труда в ООО «МебельСтройКомплект» на соответствие показателей аналитического учета по счету 70 с записями в Главной книге и бухгалтерском балансе на одну и ту же дату. Сверим сальдо по счету 70 на первое января 2009 года в Главной книге и в балансе предприятия.

В балансе по счету 70 развернутое сальдо дебетовое, показывающее задолженность рабочих по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 1620 руб.

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах (все исправления подписаны бухгалтером).

3.3. Формирование выводов аудитора

Отчет ООО Аудиторская фирма «Инновация-А»

По аудиту расчетов с персоналом по оплате труда ООО «МебельСтройКомплект» за 2009 год.

г. Тула, 22 февраля 2010г.

Аудиторская проверка расчетов с персоналом по оплате труда ООО «МебельСтройКомплект» за 2009 год проведена ООО Аудиторская фирма «Инновация-А» на основании договора №257 от 21 января 2010г.

Нами проведен аудит учета труда и заработной платы ООО «МебельСтройКомплект» за 2009 год.

При планировании и проведении аудита оплаты труда нами рассмотрено состояние внутреннего контроля у ООО «МебельСтройКомплект». Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ООО «МебельСтройКомплект».

Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского отчета о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ООО «МебельСтройКомплект» с целью выявления всех возможных недостатков.

В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «МебельСтройКомплект» масштабам и характеру его деятельности.

Не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

При проведении аудита оплаты труда нами рассмотрено соблюдение в ООО «МебельСтройКомплект» применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет исполнительный орган ООО «МебельСтройКомплект».

Мы проверили соответствие ряда совершенных ООО «МебельСтройКомплект» финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного нами аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности ООО «МебельСтройКомплект» законодательству. Поэтому такое мнение мы не высказываем.

Мы проводили аудит в соответствии с Положением о бухгалтерском учете и отчетности в РФ, утвержденным Министерством финансов. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Мы полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда. В результате проверки были случаи небольшие погрешности в ведении и оформлении первичных документов, множество исправлений в Главной Книге (подписанных).

Результаты проведенной нами проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись ООО «МебельСтройКомплект», во всех существенных отношениях, в соответствии с законодательством.

При проведении аудита применялся метод выборочной проверки. Типовые замечания представлены в таблице ниже (Табл.3.3)

Таблица 3.3

Аудит заработной платы за 2009 год.

| № п\п | Вид нарушения | Нормативная база | Рекомендации |

| 1. | За время нахождения в командировке зарплата начисляется работникам исходя из оклада, что не оговорено в трудовом договоре с работником. В табеле учета рабочего времени не указано, что в эти дни он не был на рабочем месте, а находился в командировке. |

При направлении работника в командировку ему гарантируется сохранение среднего заработка, статья 167 ТК РФ. В табеле учета рабочего времени необходимо указать, что в эти дни он не был на рабочем месте, а находился в командировке. Порядок расчета среднего заработка определен в статье 139 ТК РФ. Иными словами, за дни нахождения работника в командировке ему должен выплачиваться средний заработок. При проверках трудовые инспекторы принимают во внимание дополнительные соглашения к трудовым договорам о том, что за время нахождения в командировке зарплата начисляется работникам исходя из оклада, если вы решите средний заработок не начислять, заранее составьте такое соглашение с сотрудниками. |

В табеле учета рабочего времени указывать время пребывания работника в командировке. Составить дополнительные соглашения к трудовым договорам о том, что за время нахождения командировке зарплата начисляется работникам исходя из оклада. |

| 2. | В договоре подряда и акте выполненных работ имеются неоговоренные исправления. Договор б\н от 01.03.2009г. Корнев Леонид Петрович. В договоре изначально было указано Корнев Леонид Павлович. В акте выполненных работ за июнь 2009 года сумма по договору была указана цифрами 1110 руб., прописью 1120 руб. Затем исправлено на сумму 1120, 00 руб. | В соответствии со статьей 9 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. | Заверить исправления подписями тех же лиц, которые подписали документы с указанием даты внесения исправлений. |

| 3. |

В договоре подряда №6 от 01.02.2009г. указано, что работы будет выполнять бригада из 2 человек: Пушина Л.Д. Пушин Ю.И. Денежные средства из кассы организации выданы бригадиру Пушиной Л.Д. Сумма оплаты по договору составила 8025,00 руб. |

Передача выданных наличных денег одним лицом другому запрещается | Передача выданных наличных денег одним лицом другому запрещается. |

| 4. | При определении средней заработной платы не учитываются стимулирующие надбавки за производственные показатели к заработной плате. |

Правительство РФ Постановлением от 11.04.2003г. №213 утвердило Положение об особенностях порядка исчисления средней заработной платы, которое вступило в силу с 24 апреля 2003г. В данном положении определены особенности порядка исчисления средней заработной платы (среднего заработка0 для всех случаев определения ее размера, предусмотренных ТК РФ, и оно является обязательным для применения организациями всех форм собственности и всех организационно-правовых форм. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. |

При определении средней заработной платы учитывать стимулирующие надбавки за производственные показатели к заработной плате. |

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Печать аудитора

ЗАКЛЮЧЕНИЕ

Данное исследование проводилось согласно актуальности темы и цели поставленной перед ним. В процессе написания работы была сделана попытка, проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтер.

В результате выполнения работы был изучен порядок проведения аудиторской проверки учета заработной платы в конкретной организации - ООО «МебельСтройКомплект». С этой целью была изучена нормативная база как по порядку начисления и выплаты заработной платы, так и по организации работы предприятия в целом. Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с хозяйственной документацией. Проработан значительный объем специальной литературы по исследуемой тематике.

Рассмотрены общие положения об организации проведения аудиторской проверки экономического субъекта, продемонстрирован порядок проведения проверки с указанием конкретных аудиторских доказательств, источников и методов их получения. Изучены способы и порядок документирования проверки, оформления её результатов, полученная информация систематизирована и подвергнута анализу. Выработаны конкретные рекомендации для возможного применения в деятельности исследуемого предприятия ООО «МебельСтройКомплект».

В работе были решены следующие задачи:

- изучена методика аудиторской проверки труда и заработной платы;

- рассмотрена проверка расчетов по начислению заработной платы;

- определен аудит удержаний из заработной платы.

Средний прирост ФОТ составляет в среднем 2,2% в месяц. Очевидно, что повышение ФОТ прослеживается. Если сравнить с динамикой инфляции, которая даже официальная значительно выше и должностными окладами организации, то при расширении рынка труда ООО «МебельСтройКомплект» ждут кадровые проблемы. К таким выводам пришли не только аудиторы, но и руководители организации. Исходя из отчета по прибыли и убыткам, резервы для повышения ФОТ у организации имеются.

В качестве рекомендаций руководству организации ООО «МебельСтройКомплект» было предложено усилить внутренний контроль учета финансовой деятельности организации, доначислить единый социальный налог, отслеживать изменения законодательства регулирующего налогообложения.

Совершенствование систем оплаты труда, поиск новых решений, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же, в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 27.12.2009)

2. Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 17.07.2009)

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ, (ред. от 29.12.2009)

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ, (ред. от 27.12.2009)

5. Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", (ред. от 23.11.2009)

6. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ

7. Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", (ред. от 26.03.2007)

8. Приказ Минфина РФ от 06.05.1999 N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99", (ред. от 27.11.2006)

9. Приказ Минфина РФ от 06.05.1999 N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99", (ред. от 27.11.2006)

10. Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)", (ред. от 18.09.2006)

11. Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", (ред. от 18.09.2006)

12. Додж Р.Краткое руководство по стандартам и нормам аудита: пер. с англ. С.А. Стукова. - М.: Финансы и статистика, 2008. – 315 с.

13. Дронов А.С. Аудит. - М.: Финансы. - 2007. – 480с.

14. Звонарев Д.А. Бухгалтерский учет, прогнозирование финансового результата. - М.: Экзамен, 2008. - 256с.

15. Колесов А.С. Аудит. - М.: Финансы. 2009. – 480с.

16. Кожинов В.Я. Бухгалтерский учет, прогнозирование финансового результата. - М.: Экзамен, 2008. - 256с.

17. Кондраков Н.П. Бухгалтерский учет. - М.: Инфра – М, 2007. - 319с.

18. Кириллова А.Т., Волкова Л.А. Бухгалтерский учет на предприятии. - СПб.: БЕК, 2009. - 420с.

19. Кравцов М.В. Основы аудита: Учебник для вузов. - М.: Юрайт-М, 2001. - 412с.

20. Подольский В.И. Аудит. - М.: ЮНИТИ-ДАНА, 2008. – 425с.

21. Патров В.В., Быков В.А.: Бухгалтерская отчетность организации. - М.: МЦ-ФЭР, 2009. - 315с.

22. Романовский М.В., Врублевская О.В. Финансы, денежное обращение и кредит: Учебник для вузов. - М.: Юрайт-М, 2008. - 412с.

23. Рапопорт М.М. Международные стандарты учета и аудита: Сборник с комментариями.: Международные положения аудита.- М.: Аудит,2007. – 487с.

24. Розенберг А. М. Основы экономики. - Ростов-на-Дону.: Свет, 2008. - 260 с.

25. Сорокина Е.М. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М.: Финансы и статистика, 2008. – 512с.

26. Сучилин А.А. Аудит расчетов с бюджетом и внебюджетными фондами на предприятии. - М.: Аудит, 2008. – 512с.

27. Терехов А.А. Терехов М.А. Контроль и аудит. - М.: Финансы и статистика, 2008. – 318с.

28. Щеглов О.В. Аудит на предприятиях. - М.: БЕК, 2007. - 422с.

29. Шеремет А.Д., Суйц В.Л. Аудит. Учебник для вузов. – М.: Инфра –М, 2001. – 483с.

30. Кузнецов Г.А. Проведение аудита заработной платы// Аудит в России. - 2009.-№12.-с.15-24

ПРИЛОЖЕНИЯ

Приложение 1

Письмо – обязательство о согласии на проведение аудита

ООО «Инновация-А»

Директору

ООО «МебельСтройКомплект»

Уважаемый Федор Иванович!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности ООО «МебельСтройКомплект».

Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы за 2009г.

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности ООО «МебельСтройКомплект» за 2009г. во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа ООО «МебельСтройКомплект» за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства ООО «МебельСтройКомплект» письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (не подтверждении) ими соответствующей задолженности по предоставленному нами перечню.

Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых ООО «Инновация-А». Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Директор ООО «Инновация-А» В.В. Сидоров

Договор на оказание аудиторских услуг

№ 15/012

г. Тула "01" февраля 2010 г.

ООО «Инновация-А», именуемое в дальнейшем «Исполнитель», действующее на основании Лицензии № 002506, от 06.06.2001г., в лице генерального директора Попова Николая Владимировича, действующего на основании Устава, и ООО «МебельСтройКомплект», именуемое в дальнейшем «Заказчик», в лице Агапова Александра Евгеньевича, действующего на основании Устава, заключили настоящий договор о нижеследующем:

1 Предмет договора

1.1. Заказчик поручает, а Исполнитель принимает на себя

обязательства по аудиторской проверке бухгалтерской отчетности Заказчика за

период с

01.01.2008 г. по 31.12.2008 г. (по результатам работы за год).

1.2. В результате проведения аудиторской проверки составляется отчет аудиторской фирмы руководству экономического субъекта, а также аудиторское заключение о достоверности бухгалтерской отчетности.

2. Порядок оплаты

2.1. В соответствии с планом аудита стоимость аудиторской проверки составляет 250000 (двести пятьдесят тысяч) рублей в том числе НДС.

2.2. Оплата аудиторских услуг осуществляется Заказчиком на основании счета-фактуры, выписываемого Исполнителем.

2.3. Оплата производится в следующем порядке: 50 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента начала проверки, 50 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента передачи Исполнителем отчета аудиторской фирмы о результатах аудита соответствующего периода и счета-фактуры.

3. Обязанности и права Заказчика

3.1. Заказчик обязан:

- создать Исполнителю условия для своевременного и полного проведения аудиторской проверки, предоставить всю необходимую документацию, давать по запросу аудитора разъяснения и объяснения;

- оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления отчетности;

- не ограничивать круг вопросов, подлежащих с точки зрения аудитора выяснению или проведению аудиторской проверки;

- своевременно проводить оплату по настоящему договору.

3.2. Заказчик имеет право:

- в ходе проверки знакомиться с ее предварительными результатами;

- в случае сомнения Заказчика в квалификационном проведении аудиторской проверки обратиться в орган, выдавший лицензию Исполнителю, с заявлением на проведение проверки.

4. Обязанности и права Исполнителя

4.1.Исполнитель обязан:

- квалифицированно проводить аудиторскую проверку, руководствуясь Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008г. правилами (стандартами) аудиторской деятельности в РФ, внутрифирменными стандартами аудиторской деятельности фирмы «Аудит», планом и программой аудита;

- неукоснительно соблюдать требования законодательных актов РФ и других нормативных документов при проведении аудита;