Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Доходы торгового предприятия и пути их увеличения в условиях формирования рынка потребительских товаров (ООО "АЙСТ")

Курсовая работа: Доходы торгового предприятия и пути их увеличения в условиях формирования рынка потребительских товаров (ООО "АЙСТ")

Курсовая работа

Доходы торгового предприятия и пути их увеличения в условиях формирования рынка потребительских товаров (ООО «АЙСТ»)

СОДЕРЖАНИЕ

Введение 3

1. Экономическое содержание доходов торгового

предприятия 5

1.1. Понятие прибыли торгового предприятия 5

1.2. Принципы формирования и использования

прибыли 9

2. Анализ доходов ООО «АЙСТ» 19

2.1. Краткая характеристика предприятия 19

2.2. Анализ состава и динамики балансовой

прибыли 20

2.3. Анализ финансовых результатов от

реализации продукции, работ и услуг 22

2.4. Факторы, влияющие на прибыль 26

3. Пути увеличения доходов ООО «АЙСТ» 31

3.1. Планирование доходов предприятия 31

3.2. Увеличение валовой прибыли и показателей,

обеспечивающих ее достижение 32

Заключение 36

Список использованной литературы 37

Введение

На протяжении десятилетий многие в Советском Союзе полагали, будто мерилом экономического успеха служит физический объем продукции той или иной отрасли промышленности: сколько прокатано стали, выдано угля, изготовлено резины или добыто нефти. Подобные взгляды живы и по сей день. Конечно, физический объем производства в какой-то мере является показателем экономического развития, однако он не даст ответа на один из самых важных вопросов экономики: служит ли производство потребностям человека? Если увеличение объемов производства не способствует повышению благосостояния, ибо выпускаются товары, не нужные людям, то измерение экономического процветания валовыми показателями может дать весьма обманчивые результаты. Уровень жизни может быть куда более высоким при меньших объемах военного производства, поскольку рабочая сила и ресурсы будут перенаправлены из военной индустрии в потребительский сектор экономики.

В СССР громадное количество трудовых ресурсов было сосредоточено в промышленности при полном пренебрежении сферой услуг. В советской промышленности в 1988 г. Было занято 40,4 % трудоспособного населения, в то время как в США в 1986 г. – всего лишь 22,2 %. Для сравнения в Соединенных Штатах 75,1 % активного населения было занято в сфере услуг, между тем как в Советском Союзе в этом секторе экономики работало лишь 40,3 %. В сфере распределения, т.е. В оптовой и розничной торговле, и на предприятиях общественного питания в советской экономике трудилось 8 % трудоспособного населения, в то время как в американской экономике 22,2 %.

В самой советской промышленности ресурсы были сконцентрированы в машиностроении, куда входят многие предприятия по производству вооружений, и прочих отраслях военно-промышленного комплекса. В системе централизованного планирования военно-промышленному комплексу был гарантирован преимущественный доступ к ценным ресурсам страны в ущерб другим секторам экономики. В частности, предприятиям ВПК в первоочередном порядке предоставлялись энергетические и сырьевые ресурсы, валютные резервы и щедрые бюджетные ассигнования под инвестиционные проекты.

Из закона об ограниченности ресурсов с неизбежностью следует, что СССР производил гораздо меньше продукции других категорий, в частности потребительских товаров и услуг. Ярким свидетельством тому служат размеры сектора розничной торговли в 1988 г. Советский розничный сектор заметно уступал в размерах розничному сектору любой страны с рыночной экономикой. В 1988 г. В Советском Союзе на каждые 10 000 жителей приходилось всего лишь 20 магазинов, в то время как в США – 61, а в Италии – 175 магазинов.

После ликвидации ценового контроля в 1992 г. В России резко выросло количество предприятий розничной торговли, что проявилось в возникновении огромного множества киосков в крупных городах. Приверженцы старого порядка принялись яростно критиковать такое развитие событий, утверждая, будто Россия превращается в базар и что Россия – слишком великая страна и ей не пристало опускаться до уровня нации лавочников. Эта критика безосновательна, ибо головокружительный рост количества киосков и других торговых предприятий просто-напросто отражал острую нехватку магазинов в прошлом.

Несомненно, тема курсовой работы является достаточно актуальной. В торговлю, начиная с 1992 года, переместились значительные трудовые ресурсы. Появление огромного числа невиданных ранее товаров вызвало повышенный спрос на потребительские товары. Невиданные прибыли в торговле получали вчерашние инженеры и школьники. У многих сложилось мнение, что экономические знания не нужны. Первое отрезвление пришло после «черного вторника» 1994 года. В дальнейшем, после снижения спроса на новые товары, насыщения рынка различными предприятиями торговли, дальнейшего снижения доходов граждан, стало ясно, что без знания экономики и множества других дисциплин, связанных с торговлей, рассчитывать на получение стабильных доходов не приходится. Августовский кризис привел к сокращению объема розничной торговли 1999 года по сравнению с 1998 годом. Это предъявляет к микроэкономике предприятий торговли еще больше требований. Очевидно, что в дальнейшем конкуренция в торговой отрасли будет усиливаться не зависимо от экономической ситуации в стране. Для преуспевания будет недостаточно дарования, практических знаний и навыков, поддержки государственных структур. В конкурентной борьбе уже недалекого будущего победят те, кто будет сочетать как можно более обширные и глубокие знания микроэкономики предприятий торговли с дарованием и опытом работы.

Объектом курсового исследования является торговое предприятие ООО «АЙСТ», предметом – анализ доходов этого предприятия. В процессе исследования необходимо решить следующие задачи:

Ø определить понятие и экономическую сущность прибыли торгового предприятия;

Ø раскрыть принципы формирования и использования прибыли в торговле;

Ø дать анализ доходов исследуемого предприятия и влияющих на них факторов;

Ø определить пути увеличения доходов торгового предприятия в условиях формирования рынка потребительских товаров.

1. Экономическое содержание доходов торгового предприятия

1.1. Понятие прибыли торгового предприятия

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заемного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

В упрощенном виде прибыль – это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятие осуществляет за счет прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Экономические издержки по количеству и объему больше издержек обращения. Соответственно издержкам прибыль может быть экономической. Бухгалтерская (валовая) прибыль – это разность между валовым доходом и издержками обращения. Экономическая прибыль – это разность между валовым доходом и экономическими издержками. Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в составе издержек обращения. Цель любого торгового предприятия на рынке – получение максимальной экономической прибыли. Экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию).

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий[1].

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учета налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие "остаточная стоимость имущества" рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстро изнашивающимся предметам, а первоначальная стоимость – для прочего имущества.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные (уплаченные) в виде санкций за нарушение хозяйственных договоров. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты деятельности предприятия (налог на имущество, транспортный налог, прочие налоги).

В зарубежной практике доход, полученный в виде дивидендов (процентов) на вложенный в банк капитал, называется доходом на капитал и не является прибылью в сугубо экономическом смысле слова.

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от реализации товаров, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. По экономическому значению балансовая и валовая прибыль тождественны.

Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отражает экономическую категорию "прибавочная стоимость", которая соответственно и подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль – это та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

В экономической литературе, особенно зарубежной, чистую прибыль рассматривают как экономическую ренту. Однако понятие экономической ренты больше присуще творческой деятельности, где проявляется особый талант (музыкальный, спортивный и т.д.), а не предпринимательской и тем более не коммерческой деятельности. Между процессами поиска прибыли и ренты имеется четкое разграничение. Поиск прибыли обычно ассоциируется с предпринимательской (коммерческой) деятельностью. Предприниматели и коммерсанты изыскивают прибыль путем выявления наилучших способов использования имеющихся ресурсов (капитала) и экономии расходов.

Главное препятствие, с которым сталкивается торговое предприятие в процессе реализации своих возможностей максимизации прибыли, – это рост расходов, связанных с увеличением налоговых платежей в бюджет и обязательных отчислений в различные внебюджетные фонды, т.е. налогового бремени.

Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ее функции:

Ø является мерилом оценки деятельности предприятия;

Ø используется в качестве источника материального поощрения труда работников;

Ø выступает источником вознаграждения владельцев акций, паев в уставном капитале предприятия;

Ø является источником самофинансирования развития предприятия;

Ø служит источником пополнения государственного бюджета.

В зарубежной практике прибыль – многозначный термин рыночной экономики. Применяется несколько способов калькулирования величины прибыли, весьма различных по своим задачам и методам расчета. Прибыль от обычной торговой деятельности определяется как разница между выручкой от продаж и произведенными затратами, к которым, помимо затрат на закупки товаров, относят расходы на содержание персонала, амортизационные отчисления, расходы по управлению, денежным операциям и налоговые платежи. "Прибыль – это чистый доход сверх обычной нормы дохода за счет доступных инвестиционных возможностей". Такое более широкое и емкое понятие прибыли дается профессором Сиэтлского университета Полом Хейне (США)[2].

Термин "инвестиции" чрезвычайно распространен за рубежом. Под инвестиционными возможностями понимаются возможности вложения средств до получения результата деятельности. На предприятиях инвестиционные средства находят выражение в капитальных вложениях. Инвестиционные расходы (затраты) связаны с приобретением новых машин, сооружений, технологического оборудования, транспортных средств, что позволяет увеличивать размер основного капитала (основных средств), который в будущем должен обеспечивать прибыль. В рыночной экономике источниками инвестирования, помимо собственного основного капитала, являются банковские кредиты, частный капитал, средства одних предприятий, вкладываемые в развитие других. Это могут быть либо прямые ссуды, либо приобретение акций, либо вложения средств для участия в прибылях. Благодаря расширению инвестиционных возможностей ускоряются темпы экономического роста фирмы. При недостаточном инвестировании темпы старения техники, оборудования обгоняют темпы их замены новыми, более производительными видами. Следовательно, вкладывая средства в основной капитал, фирма предусматривает получение определенного дохода от него в будущем за счет повышения производительности труда работников. Инвестиции и рост производительности труда необходимы, чтобы выдержать конкуренцию в условиях рынка. Доходы от инвестиций – это будущая прибыль.

«Под прибылью понимается результат деятельности фирмы (компании, корпорации). Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам»[3]. Правило максимизации прибыли заключается в выборе такого объема производства и реализации товара, чтобы его цена равнялась долговременным предельным издержкам. Как известно, издержки фирмы подразделяются на постоянные и переменные. Предельные издержки представляют собой дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска, реализации продукции.

Фирмы, как правило, решают задачу максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Фирмы, выживающие в конкурентных условиях, придают долговременной максимизации прибыли одно из первостепенных значений.

Фирмы, обладающие значительным объемом собственного капитала, могут получать дополнительный доход в виде процентов на собственный капитал. В этом случае налогооблагаемая прибыль увеличивается на сумму полученных процентных выплат на собственный капитал, что отражается в отчете по прибыли. В зарубежной практике применяется термин "издержки утраченных возможностей", "упущенная (недополученная) прибыль (выгоды)". Под издержками утраченных возможностей понимаются издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа[4]. В учебной литературе по рыночной экономике и предпринимательству они называются неявными или имплицитными издержками. В совокупности с явными издержками, которые отражаются в бухгалтерском учете, они образуют экономические издержки. Соответственно издержкам и прибыль называют бухгалтерской и экономической.

1.2. Принципы формирования и использования прибыли

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход от реализации товаров представляет собой сумму выручки от реализации товаров, работ, услуг, определяемую как разницу между продажной и покупной стоимостью товаров.

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + Пп + ТНп + НДС + ТН + НП,

где РЦ – розничная цена товара, руб.;

СС – себестоимость производства товара, руб.;

Пп – прибыль производственного предприятия, руб.;

ТНп – торговая надбавка посреднического предприятия, руб.;

НДС – налог на добавленную стоимость, руб.;

ТН – торговая надбавка розничного торгового предприятия, руб.;

НП – налог с продаж, руб.

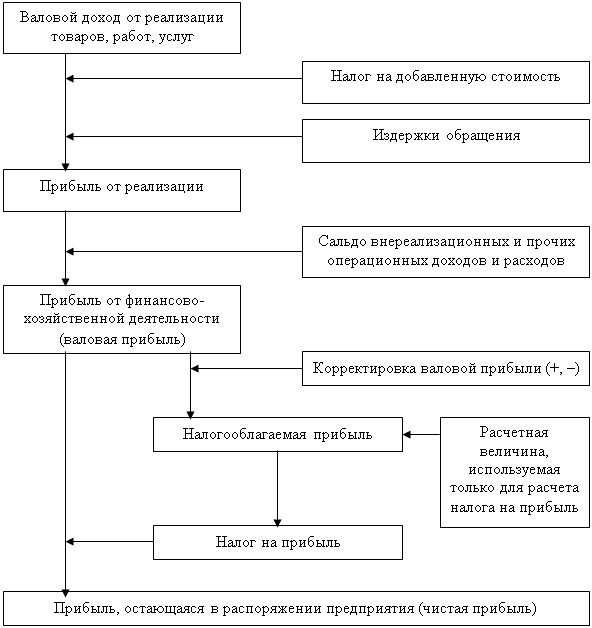

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рис. 1).

Рис. 1. Схема формирования прибыли торгового предприятия

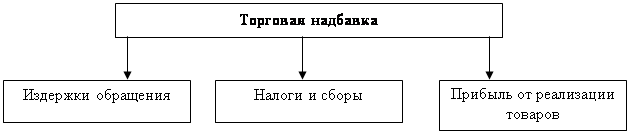

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у посредников (оптовая цена).

Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов и сборов и образования прибыли торгового предприятия (рис. 2).

Рис. 2. Структура торговой надбавки торгового предприятия

В настоящее время предприятиям оптовой, розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) розничных цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры максимальной и минимальной торговых надбавок (наценок) для предприятий торговли не регламентированы. Однако в соответствии с Указом Президента РФ от 28 февраля 1995 г. № 221 и постановлением Правительства РФ от 7 марта 1995 г. № 239 "О мерах по упорядочению государственного регулирования цен (тарифов)" органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию (товары), реализуемую на предприятиях общественного питания при образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов.

В исключительных случаях, связанных с обострением негативных процессов в экономике и финансовой системе, в целях поддержания стабильности на потребительском рынке, а также защиты населения от неоправданного повышения цен органы исполнительной власти субъектов РФ могут временно, до особого распоряжения, вводить государственное регулирование цен на отдельные виды товаров первой необходимости и социального значения путем ограничения торговой надбавки оптовыми и розничными предприятиями всех форм собственности, а также частными предпринимателями.

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР – прибыль от реализации товаров, работ, услуг, руб.;

ВД – валовой доход от реализации товаров, работ, услуг, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость, по своей сути, является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель. Этот налог является федеральным, его ставка и порядок начисления определяются на федеральном уровне. В настоящее время ставка налога на добавленную стоимость в торговле установлена в размере 20% объема реализованных товаров. Исключение составляют хлеб и хлебобулочные изделия, молоко и молокопродукты (за исключением мороженого), продукты детского и диабетического питания, промышленные товары для детей (по утвержденному перечню), по которым в соответствии с постановлением Правительства РФ от 17 июля 1998 г. № 788 ставка налога на добавленную стоимость установлена в размере 10%.

Плательщиками налога на добавленную стоимость являются все производители товаров (работ и услуг). Порядок налогообложения прибыли у предприятий розничной торговли имеет свои особенности. Так, если объектом налогообложения у производителей товаров и предприятий оптовой торговли является объем реализованной продукции (работ и услуг), то у предприятий розничной торговли – сумма валового дохода, полученная от реализации товаров. В этой связи ставка налога на добавленную стоимость на предприятиях розничной торговли является расчетной и представляет собой долю налога на добавленную стоимость в валовом доходе. Так, если принять валовой доход розничного торгового предприятия без НДС за 100%, то валовой доход с НДС составит: 100% + 20% = 120%, а ставка НДС будет равна:

20 / 100 + 20 · 100 = 16,67%,

по товарам со ставкой НДС, равной 10%:

10 / 100 + 10 · 100 = 9,09%.

Предприятия розничной торговли, которые осуществляют реализацию товаров с различными ставками налога на добавленную стоимость, обязаны организовать раздельный учет поступления и реализации этих товаров. В противном случае при исчислении суммы налога на добавленную стоимость, подлежащей уплате в бюджет, применяется высшая ставка налога – 16,67%.

В настоящее время розничная цена товара может быть увеличена на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами субъектов Российской Федерации, он обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории соответствующих субъектов РФ.

Объектом налогообложения по налогу с продаж является стоимость товаров (работ, услуг), включая налог на добавленную стоимость и акцизы для подакцизных товаров, реализуемых в розницу или оптом за наличный расчет (стоимость подакцизных товаров, дорогостоящей мебели, радиотехники, одежды, деликатесных продуктов питания, автомобилей, мехов, ювелирных изделий, видеопродукции и компакт-дисков и др.).

Не является объектом налогообложения по налогу с продаж стоимость хлеба и хлебобулочных изделий, молока и молокопродуктов, масла растительного, маргарина, круп, сахара, соли, картофеля, продуктов детского и диабетического питания; детской одежды и обуви, лекарств, протезно-ортопедических изделий и ряда других работ и услуг.

Ставка налога с продаж устанавливается в размере до 5%. Сумма налога определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается налогоплательщиком в цену товара, предъявляемую к оплате покупателю (заказчику).

Законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог с продаж, определяют конкретную ставку налога, порядок и сроки уплаты налога, льготы и форму отчетности по данному налогу, а также могут устанавливать дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Суммы платежей по налогу с продаж зачисляются в бюджеты субъектов Российской Федерации и местные бюджеты в размере соответственно 40 и 60% и направляются на социальные нужды малообеспеченных групп населения.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной

деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов

и расходов, руб.

В состав внереализационных и прочих операционных доходов включаются: доходы от долевого участия в деятельности других предприятий; дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте.

В состав внереализационных и прочих операционных расходов включаются: затраты на содержание законсервированных мощностей и объектов (кроме затрат, возмещаемых за счет других источников); затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов, а также по операциям, связанным с получением внереализационных доходов. К таким налогам и сборам относятся:

Ø целевой сбор на содержание правоохранительных органов (налогооблагаемая база – квартальный фонд оплаты труда, рассчитанный исходя из среднесписочной численности работников предприятия и установленного размера минимальной оплаты труда);

Ø сбор на нужды образовательных учреждений (налогооблагаемая база – фактически начисленная сумма фонда оплаты труда);

Ø налог на содержание жилищного фонда и объектов социально-культурной сферы (налогооблагаемая база – валовой доход без налога на добавленную стоимость; подлежит уплате в бюджет сумма налога за минусом расходов на содержание жилищного фонда и объектов социально-культурной сферы);

Ø налог на имущество предприятий (налогооблагаемая база – среднегодовая стоимость облагаемого налогом имущества);

Ø налог на рекламу (налогооблагаемая база – стоимость рекламных мероприятий без налога на добавленную стоимость).

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

До 1 января 1995 г. торговым предприятиям разрешалось относить на издержки обращения расходы по ряду позиций не в фактически произведенных суммах, а только в пределах норм, установленных Министерством финансов РФ. Это касалось командировочных расходов, представительских расходов, расходов по содержанию легкового автотранспорта, оплате процентов по рублевым и валютным кредитам на производственные нужды, расходов на рекламу, расходов на подготовку кадров по договорам с учебными заведениями. Постановлением Правительства России от 1 июля 1995 г. "О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" эти ограничения были сняты. Однако отмена этих ограничений распространяется только на порядок отражения этих затрат в бухгалтерском учете предприятий. Для целей налогообложения названные выше затраты принимаются по-прежнему в пределах установленных норм и нормативов, т.е. налог на прибыль рассчитывается исходя из суммы валовой прибыли, увеличенной на величину превышения фактически произведенных расходов по отмеченным позициям над суммами, определенными исходя из установленных предельных норм.

Налоговым законодательством предусмотрены и некоторые льготы по налогу на прибыль, предусматривающие уменьшение суммы налогооблагаемой прибыли, которые имеют строго целевой характер.

В частности, согласно Закону РФ "О налоге на прибыль предприятий и торговых организаций" освобождается от налогообложения прибыль, направляемая на финансирование капитальных вложений производственного и непроизводственного характера и жилищного строительства при условии полного использования предприятием сумм начисленного за отчетный период износа (амортизации) основных фондов.

Предоставляется льгота по налогу на прибыль предприятиям, использующим труд инвалидов. В случае, если доля инвалидов в общей численности работников предприятия составляет не менее, 50%, ставка налога на прибыль снижается на 50%. При этом в эту численность не входят инвалиды, работающие по совместительству, а также по договорам гражданско-правового характера. Кроме того, такие предприятия полностью освобождаются от уплаты налога на прибыль при условии, что не менее 50% ее суммы используется на социальные нужды инвалидов, работающих на данном предприятии.

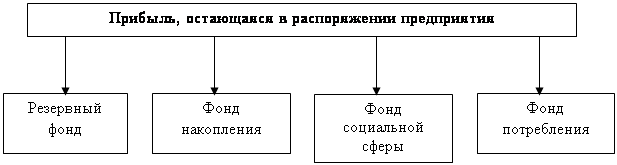

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

чп = вп – нп,

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 3.

Рис. 3. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия

Резервный фонд предназначается для покрытия непроизводительных потерь и убытков, покрытия балансового убытка предприятия за отчетный год, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года.

Фонд накопления предназначается для финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества. За счет данного фонда осуществляются финансирование строительства новых производственных объектов, расширение и реконструкция предприятия, приобретение и модернизация оборудования, погашение долгосрочных кредитов и процентов по ним, финансирование прироста собственных оборотных средств и др.

Фонд социальной сферы предназначен для финансирования капитальных вложений в развитие объектов социальной сферы: строительство жилья, культурно-просветительных учреждений, санаториев, домов отдыха, лагерей отдыха детей, школьных и дошкольных учреждений и т.д.

Фонд накопления и фонд социальной сферы могут выступать в виде единого фонда накопления.

Фонд потребления аккумулирует средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата дивидендов, процентов по акциям и вкладам; разовое премирование работников в виде единовременного поощрения за выполнение особо важных заданий; оказание материальной помощи; надбавки к пенсиям и единовременные пособия уходящим на пенсию; предоставление льготного или бесплатного питания; оплата проезда к месту работы; оплата путевок на лечение и отдых и т.д.).

Конкретные направления и суммы распределения прибыли определяются принятой на предприятии дивидендной политикой и политикой развития предприятия.

Налог на прибыль является одним из важнейших налогов, поэтому порядок налогообложения прибыли постоянно совершенствуется. Это касается как изменений налогооблагаемой базы, ставок налога на прибыль, так и порядка начисления и перечисления налога.

В настоящее время имеются существенные различия в порядке налогообложения малых предприятий и предприятий, которые к таковым не относятся.

Предприятиям предоставлено право выбрать один из двух вариантов начисления налога на прибыль:

Ø путем произведения ежемесячных авансовых взносов налога на прибыль в бюджет;

Ø путем осуществления ежемесячных платежей от фактически полученной за месяц прибыли.

В первом варианте до наступления следующего квартала предприятие обязано подать в налоговую инспекцию справку о предполагаемой прибыли и налоге на нее. В соответствии с этой справкой предприятие производит ежемесячные авансовые платежи по налогу на прибыль в размере 1/3 части объявленного в справке квартального налога. По истечении квартала при предъявлении расчета фактически полученной предприятием суммы прибыли производится сравнение сумм произведенных авансовых платежей с суммой налога, подлежащего уплате в бюджет исходя из фактически полученной прибыли. При этом может быть выявлена либо переплата, либо недоплата по налогу.

В случае, если авансовые платежи меньше налога, исчисленного по фактической прибыли, то предприятие обязано произвести доплату по налогу и, кроме того, осуществить дополнительный платеж, сумма которого определяется по формуле:

Пд = [(Нф – Нав) · Сцб] / (100 · 4),

где Пд – платеж дополнительный, руб.;

Нф, Нав – соответственно сумма налога на прибыль исходя

из фактически полученной прибыли и сумма авансовых

платежей по налогу на прибыль, руб.;

Сцб – ставка рефинансирования Центрального банка, действующая

на 15-е число среднего месяца квартала, %.

В случае переплаты налога производится возврат его предприятию с процентами, начисленными по ставке рефинансирования Центрального банка.

По второму варианту не требуется производить авансовых платежей, сумму которых заранее достаточно сложно определить абсолютно точно. Но в этом случае необходимо таким образом организовать учет, чтобы иметь возможность ежемесячно составлять отчет о прибылях и убытках, причем в достаточно короткие сроки (до 15-го числа следующего за отчетным месяца), с тем чтобы на основании фактических данных о полученной за месяц прибыли производить начисление и уплату налога на прибыль.

Необходимо отметить особенности налогообложения прибыли малых предприятий. Прежде всего к малым относятся предприятия с численностью работников в розничной торговле до 30 человек, в общественном питании и оптовой торговле – до 50 человек.

В соответствии с Законом РФ "О едином налоге на вмененный доход для определенных видов деятельности", принятым в июле 1998 г., малые предприятия розничной торговли и общественного питания переводятся на уплату единого налога со вмененного дохода. Со дня введения единого налога на территориях соответствующих субъектов Российской Федерации не взимаются с Малых предприятий платежи в государственные внебюджетные фонды (Пенсионный, фонды социального страхования, обязательного медицинского страхования, содействия занятости населения), а также все налоги и обязательные сборы, за исключением государственной и таможенных пошлин, лицензионных и регистрационных сборов, налогов на приобретение транспортных средств и с владельцев транспортных средств, земельного налога, подоходного налога с физических лиц.

Объектом налогообложения при применении единого налога является вмененный доход. Вмененный доход представляет собой потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат.

Сумма вмененного дохода определяется исходя из базовой доходности, установленной в стоимостном выражении на ту или иную единицу физического показателя, и количества единиц этого показателя. В качестве таких физических показателей может применяться единица площади, численность работающих, единица производственной мощности и др. Поскольку предприятия работают в неодинаковых условиях, то сумма вмененного дохода должна быть скорректирована с использованием повышающих или понижающих коэффициентов. Таким образом, сумму вмененного дохода предприятия, подлежащего налогообложению, можно представить в виде формулы:

M = C · N · Д · E · F · J,

где М – сумма вмененного дохода, руб.;

С – базовая доходность на единицу физического показателя, руб.;

N – количество единиц физического показателя (м2; чел., шт.);

Д – корректирующий коэффициент подвидов деятельности;

Е – региональный корректирующий коэффициент;

F – коэффициент, характеризующий тип населенного пункта;

J – коэффициент, характеризующий дислокацию предприятия

внутри населенного пункта.

Сумма единого налога на вмененный доход рассчитывается:

V = М · 0,2,

где V – сумма единого налога на вмененный доход, руб.;

0,2 – ставка единого налога на вмененный доход (20%).

2. Анализ доходов ООО «АЙСТ»

2.1. Краткая характеристика предприятия

ООО "АЙСТ" организовано в 1996 году одним учредителем Ковалевым А.Н. Магазин является собственностью одного учредителя Ковалева А.Н., с Уставным капиталом 530 тыс. руб.

В соответствии с Учредительными документами в 1996 году оформлена лицензия на право деятельности и организации розничной торговли.

Площадь магазина 100 кв.м., в том числе торговая 55 кв.м., слад 25 кв.м., подсобное помещение 20 кв.м.

Основной вид деятельности, организация розничной торговли населению на условиях реализации товаров отечественного производства, производимых в Москве и московской области. Такое условие принято учредителем сознательно для избежания расчетов по таможенным пошлинам, акцизам, расчетам по валютным операциям, и в целях скорейшего развития отечественной промышленности.

Магазин основа на площади бывшего магазина "Продукты". После соответствующего капитального ремонта и обновления он начал деятельность.

Численность работающих 13 человек: 1 – директор, 1– бухгалтер, 1– экспедитор, 7 – продавцов, 3- грузчика.

Утвержден режим работы с 7 до 23 часов, без выходных, перерыв с 14 до 15 часов. Утвержденный ассортимент товаров: - хлебобулочные изделия, макаронные, молочные в ассортименте, мясные, бакалейные, галантерейные и промтовары.

Товарооборот в среднем 550 тыс. руб. в месяц, за день 18 000-19 000 рублей.

Поставки по договорам прямым назначением силами магазина и поставщиков. Без посредников поступает продукция с хлебокомбината, макаронного объединения, хладокомбината. Остальные поставки идут с оптовых баз. Заключены юридические договора. Предприятие сознательно в большинстве уходит от посредников и получает товар прямо от производителей. Это дает возможность снизить продажную цену от 3 до 5%, что делает этот магазин более привлекательным.

Магазин находится не в престижной зоне Москвы, поэтому плата за землю ниже, затраты по обслуживанию ниже. Он находится в помещении бывшего магазина, и покупатели остались практически те же. Это жилой микрорайон.

Пять лет предприятие существует и достаточно уверенно. В перспективе предполагается реконструкция в соответствии с требованием архитектурного обновления снаружи и внутри.

Предприятие почти не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет движения имущества и обязательств ведется с применением рабочего Плана счетов, форм бухгалтерской отчетности, методов оценки имущества и обязательств, форм отчетности. Такой выбор учета на предприятии называется Учетной политикой. Это международный стандарт, который стал возможен к применению в связи с вхождением нашего государства в мировую экономику. Применение международных стандартов в системе бухгалтерского учета, позволило экономическим субъектам применять наиболее удобный и выгодный вариант ведения бухгалтерского учета, избегая нагромождений и излишних корреспонденций,

ООО "АЙСТ" применяет упрощенную систему учета хозяйственных операций. Движение в целом документов небольшое. Исключением является прием и оформление поступающих товаров, и ежедневная сдача выручки продавцами в кассу магазина и сдача её в вечернюю кассу банка.

По условиям договоров расчет с поставщиками проводится раз в десять дней. Это наиболее приемлемо и магазину и поставщикам, так как суммы кредиторской задолженности по каждому дню в пределах 6000 рублей. ООО "АЙСТ" относится к малому предприятию как по численности, так по объему товарооборота, поэтому этот экономический субъект выбрал упрощенную систему ведения учета, которая отражена приказом по ООО "АЙСТ" и действует без изменения в течение всей деятельности магазина, что, в общем, и способствует стабильности и отсутствия серьезных нарушений в ведении бухгалтерского учета.

2.2. Анализ состава и динамики балансовой прибыли

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль (мероприятия по ликвидации последствий катастрофы на ЧАЭС, природоохранные и противопожарные мероприятия, содержание детских оздоровительных лагерей, домов престарелых и т.д.).

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Таблица 1

Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год

|

Состав балансовой прибыли |

Прошлый год | Отчетный год | Фактическая сумма прибыли в сопоставимых ценах прошлого года | ||||

| сумма, млн. руб. | структура, % | план | факт | ||||

| сумма, млн. руб. | структура, % | сумма, млн. руб. | структура, % | ||||

|

Балансовая прибыль |

15000 | 100 | 17900 | 100 | 20000 | 100 | 16000 |

| Прибыль от реализации продукции | 14500 | 96,66 | 17900 | 100 | 19296 | 96,48 | 15450 |

|

Прибыль от про- чей реализации |

- | - | - | - | - | - | - |

|

Внереализацион- ные финансовые результаты |

500 | 3,34 | - | - | 704 | 3,52 | 550 |

Как показывают данные табл. 1, план по балансовой прибыли перевыполнен на 11,73%. Темп ее прироста к прошлому году в сопоставимых ценах составляет 6,66%. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции (96,48%). Удельный вес внереализационных финансовых результатов составляет всего 3,52%, но с развитием рыночных отношений он может быть значительно большим.

2.3. Анализ финансовых результатов от реализации продукции,

работ и услуг

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, используя данные, приведенные в табл. 2.

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 млн. руб.(19296-17900), или на 7,8%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

ΔП(vрп,уд) = 18278 - 17900 = +378 млн руб.

Таблица 2

Исходные данные для факторного анализа прибыли от реализации продукции, млн. руб.

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР) |

95250 | 96600 | 99935 |

|

Полная себестоимость реализованной продукции (ПС) |

77350 | 78322 | 80639 |

|

Прибыль от реализации продукции (П) |

17900 | 18278 | 19296 |

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в условно-натуральном исчислении (157600 руб. : 159000 руб. * 100-100 = -0,88%) и результат разделить на 100:

ΔПvрп = 17900 * (-0,88%)/100 = -158 млн. руб.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

ΔПуд = 378-(-158) = +536 млн. руб.

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

ΔПс = 78322-80639 = -2317 млн. руб.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

ΔПц = 99935-96600 = +3335 млн. руб.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической (табл. 3).

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном (в данном примере тысячи условных банок) и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. На данном предприятии выполнение плана по реализации составляет:

%РП= ∑(VРПфi) : ∑(VРПплi) = 157600 : 159000 * 100 = 99,12%.

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы уменьшиться на 0,88% и составить 17742 млн. руб.(17900 * 99,12% : 100).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо из условной выручки вычесть условную сумму затрат:

∑ (VPПфi* Цплi) - ∑ (VPПфi * Сплi).

Прибыль при таких условиях составит 18278 млн. руб.(96600--78322).

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

| £ |

∑ (VPПфi* Цфi) - ∑ (VPПфi * Сплi).

Сумма прибыли в данном случае получится 21613 млн. руб.(99935-78322).

По данным табл. 3 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Таблица 3

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции.

| Показатель | Условия расчета | Порядок расчета |

Сумма прибыли, млн руб. |

|||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План |

ВРпл - ПСпл |

17900 |

| Усл1 | Факт | План | План | План |

Ппл * Крп |

17742 |

| Усл2 | Факт | Факт | План | План |

ВРусл - ПСусл |

18278 |

| УслЗ | Факт | Факт | Факт | План |

ВРф - ПСусл |

21613 |

| Факт | Факт | Факт | Факт | Факт |

ВРф - ПСф |

19296 |

Изменение структуры товарной продукции способствовало увеличению суммы прибыли на 536 млн. руб., так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 2317 млн. руб., и за счет сокращения объема продаж - на 158 млн. руб.

Влияние структурного фактора на изменение суммы прибыли (табл. 4) можно рассчитать с помощью приема абсолютных разниц:

![]()

где Ппл - сумма прибыли на единицу продукции; VPФобщ.ф -фактический общий объем реализованной продукции в условно-натуральном выражении; Удi - удельный вес i-ro вида продукции в общем объеме реализации, %.

Таблица 4

Расчет влияния структуры товарной продукции на сумму прибыли от ее реализации

|

Объем реализации в условно-натуральном измерении, туб |

Структура товарной продукции,% | Плановая прибыль на 1 туб, тыс. руб. |

Изменение прибыли в среднем на 1 туб, тыс. руб. |

|

||||

| Вид продукции | ||||||||

| план | факт | план | факт | +,- | ||||

| А | 57000 | 48500 | 35,85 | 30,77 | -5,08 | 100 | -5,08 |

|

| В | 56000 | 53000 | 35,22 | 33,63 | -1,59 | 100 | -1,59 |

|

| С | 27000 | 30500 | 16,98 | 19,35 | +2,37 | 130 | +3,08 |

|

| D | 19000 | 25600 | 11,95 | 16,25 | +4,30 | 162,6 | +6,99 |

|

| Всего | 159000 | 157600 | 100,00 | 100,00 | - | 112,58 | +3,40 | |

В связи с увеличением удельного веса изделия С и D, которые имеют более высокий уровень прибыли на единицу продукции, средняя величина последней повысилась на 3,4 тыс. руб., а сумма прибыли - на 536 млн. руб. (3,4 тыс. руб.* 157500 туб), что соответствует предыдущим расчетам.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему реализации продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель

Аналогичные расчеты проводятся по каждому виду продукции. Данные табл. 5 показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен, и какие факторы оказали положительное влияние, а какие - отрицательное, и в какой степени.

Таблица 5

Факторный анализ прибыли от реализации отдельных видов продукции

|

Вид продукции |

Количество реализованной продукции, туб | Средняя цена реализации, тыс.руб. | Себестоимость 1 туб продукции, тыс.руб. | Сумма прибыли от реализации продукции, млн руб. | Отклонение от плановой прибыли, млн руб. |

|

|||||||

| план | факт | план | факт | план | факт | план | факт | общее | в том числе за счет |

|

|||

|

объема и струк-туры реализации |

цены |

себестои мости |

|||||||||||

| А | 57000 | 48500 | 500 | 520 | 400 | 450 | 5700 | 3395 | -2305 | -850 | +970 | -2425 |

|

| В | 56000 | 53000 | 600 | 610 | 500 | 512 | 5600 | 5194 | -406 | -300 | +530 | -636 |

|

| С | 27000 | 30500 | 700 | 735 | 570 | 556 | 3510 | 5459 | +1949 | +455 | +1067 | +427 |

|

| D | 19000 | 25600 | 750 | 780 | 587,4 | 575 | 3090 | 5248 | +2158 | +1073 | +768 | +317 |

|

| Итого | 159000 | 157600 | - | - | - | - | 17900 | 19296 | +1396 | +378 | +3335 | -2317 |

|

После этого необходимо детально изучить причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

2.4. Факторы, влияющие на прибыль

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности торгового предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль является синтетическим показателем, ее исследования должны носить системный характер. Это означает, что совокупность факторов, влияющих/ на прибыль, представляет собой систему, состоящую из нескольких элементов. К подсистеме образующих факторов, от которых зависит формирование валовой прибыли, относятся валовой доход от торговой деятельности, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям. Другую подсистему образуют взаимовлияющие факторы.

На формирование прибыли от реализации товаров влияют те же факторы, что и на валовой доход и издержки обращения. Объём и уровень прибыли находятся в прямой зависимости от абсолютной величины и уровня валового дохода и в обратной зависимости от величины и уровня издержек обращения.

На практике валовая (балансовая) прибыль в основном создается за счет прибыли от реализации товаров, но она может быть увеличена (уменьшена) на величину выявленного положительного (отрицательного) сальдо по внереализационным операциям. На валовую прибыль может повлиять финансовый результат реализации основных фондов и иного имущества. Прибыль (убыток) от реализации основных фондов представляет собой разность между продажной (рыночной) и первоначальной их ценой или остаточной стоимостью с учетом переоценок, вызванных инфляцией. Если выявлено превышение первоначальной стоимости и понесенных расходов, связанных с выбытием основных фондов и иного имущества, над суммой выручки от их реализации, то соответственно на величину этого превышения уменьшается валовая прибыль. Если сумма выручки превышает первоначальную стоимость и расходы по выбытию основных фондов и иного имущества, валовая прибыль увеличивается на эту разницу.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются: объем продажи товаров, розничные цены на реализуемые товары, издержки обращения, оборачиваемость и состав оборотных средств (оборотного капитала), фондовооруженность работников, налогоемкость предприятия, численность работников. К подсистеме взаимовлияющих факторов можно отнести элементы, которые традиционно не включаются при исчислении валовой (балансовой) прибыли, но фактически являются составляющими экономической прибыли. Это группа расходов предприятия, не учитываемых в издержках обращения, но относимых на прибыль, которая остается в распоряжении предприятия. Одним из факторов, снижающих величину экономической прибыли, является изъятие средств у предприятия за допущенные нарушения налогового законодательства. Разделив подсистему взаимовлияющих факторов на отдельные элементы – показатели, можно выявить степень влияния каждого из них на прибыль на основе применения методов и приемов экономико-математического анализа. Сначала определяется степень зависимости между каждым фактором и прибылью, а затем оценивается их Комплексное влияние.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применить метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты. Затраты возникают в ходе целенаправленного потребления ресурсов. Можно сказать, что ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности. Это можно представить в виде схемы:

ресурсы è затраты è результаты.

При использовании метода комплексного анализа исходят из того, что рост значения любого взаимовлияющего фактора должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

Тп > Тт > Ти > Тф > Тр,

где Тп – темп роста прибыли;

Тт – темп роста товарооборота;

Тц – темп роста издержек обращения;

Тф – темп роста фондовооруженности работников;

Тр – темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала.

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития торгового предприятия. По отношению валовой и чистой прибыли ко всем затратам, т.е. экономическим издержкам, можно определить, насколько валовой доход покрывает расходы предприятия, т.е. эффективность осуществления затрат.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких – меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и, наконец, она стабилизируется или снижается, что зависит от группы товаров.

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

Объектом налогообложения предприятия помимо прибыли являются расходы на оплату труда работников, поэтому прибыль и численность работников – взаимовлияющие факторы. Чем больше численность занятых, тем больше расходы на оплату труда и соответственно больше налогов, исчисляемых от фактического фонда оплаты труда, уплачивает предприятие. В конечном счете это приводит к росту финансовых затрат (издержек обращения и расходов, относимых на чистую прибыль) и к уменьшению прибыли (валовой и чистой).

3. Пути увеличения доходов ООО «АЙСТ»

3.1. Планирование доходов предприятия

Планирование прибыли – один из важнейших этапов в деятельности предприятия. После расчета финансов на следующий период и выяснения средств, которые предприятия имеет возможность использовать в расчетном периоде можно рассчитывать прибыль.

Для начала надо проанализировать ситуацию в отрасли и выяснить поведение конкурентов в предыдущий период. Особенно важно знать ценовую политику конкурентов, учесть какую цену они могут устанавливать на аналогичные товары. Очень важно определить их инвестиционную политику, политику в сфере маркетинга и привлечения достижений научно технического прогресса (издержки на НИР).

В идеале не плохо бы знать предельные издержки на маркетинг и НИР для отрасли. Предельные издержки – это издержки приходящиеся на одно дополнительно проданное изделие. Далее необходимо проанализировать деятельность своего предприятия. Выяснить причины изменения выручки, валового дохода, валовой прибыли и нормальной прибыли в предыдущем периоде.

Очень важно, но и не просто определить ценовую эластичность основных групп товаров. Это можно сделать с достаточной степенью точности только имея статистику связывающую число продаж с ценой за несколько периодов. Эластичность может подсказать на качественном уровне как менять цену на товары и сколько приобретать товара для реализации. Если спрос на товары эластичный то можно определить предельную выручку по формуле:

Д(В) / Д(О) = (1+1/Е) · Ц,

где Д(В) / Д(О)- предельная выручка;

Е- ценовая эластичность спроса;

О – количество продаваемых изделий;

Д(В)- изменение выручки;

Д(О)- изменение количества продаваемых изделий;

Ц – цена реализации товара.

Из равенства предельной выручки предельным издержкам при заданной цене можно определить размеры оптимальных издержек. После определения цены, издержек, количества возможных покупок необходимо рассчитать все виды прибыли от реализации товаров.

Приведенный пример расчетов не всегда возможен но анализ желателен. При анализе и расчетах надо учитывать возможное изменение общей экономической ситуации в стране и отрасли. Общая ситуация может сильно влиять на все величины. Поэтому и необходима статистика финансовой деятельности предприятия за возможно большее число периодов.

3.2. Увеличение валовой прибыли и показателей,

обеспечивающих ее достижение

Процесс планирования прибыли торгового предприятия должен завершаться комплексной увязкой ее суммы с системой формирующих ее показателей: объемом товарооборота, издержками обращения, валовым доходом (ценовой политикой).

Сумма валового дохода, необходимого предприятию для получения запланированной суммы валовой прибыли, покрытия издержек обращения и уплаты налога на добавленную стоимость, составит:

ВДп = (ВПп + ИОп) / (1 – Сндс),

где ВДп – сумма валового дохода предприятия в планируемом году, руб.;

ВПп – сумма валовой прибыли предприятия в планируемом

году, руб.;

ИОп – сумма издержек обращения предприятия в планируемом

году, руб.;

Сндс – установленная законодательством (расчетная) ставка налога

на добавленную стоимость (выраженная десятичной дробью).

Планируемая на будущий год сумма издержек обращения торгового предприятия может быть рассчитана по формуле:

ИОп = ИОпост.ф + Уперм.ф · Тп,

где ИОп – сумма издержек обращения предприятия в планируемом

году, руб.;

ИОпост.ф – фактическая сумма условно-постоянных издержек

обращения предприятия в отчетном году, руб.;

Тп – объем товарооборота предприятия в планируемом году, руб.;

Уперм.ф – уровень условно-переменных издержек обращения

предприятия в отчетном году (выраженный

десятичной дробью).

Плановый объем товарооборота является завершающим показателем в комплексной увязке показателей, обеспечивающих предприятию получение необходимой суммы прибыли.

На основе взаимосвязи суммы прибыли торгового предприятия с объемом товарооборота, валовым доходом (торговыми надбавками) и издержками обращения можно выделить роль отдельных факторов ее формирования и обеспечить эффективное управление этим процессом. Изменяя значение одного из показателей этой взаимосвязи, можно разработать хозяйственную стратегию предприятия на планируемый год.

Произведем комплексную увязку основных показателей хозяйственной деятельности ООО «АЙСТ» на планируемый год исходя из следующих данных (табл. 6). В отчетном году объем товарооборота составил 6 млн. руб., средний уровень торговой надбавки – 20% к обороту, уровень условно-переменных издержек обращения – 8,93% к обороту, сумма условно-постоянных издержек обращения – 890,6 тыс. руб. Для полного удовлетворения внутренних потребностей торговому предприятию в планируемом году потребуется 160 тыс. руб. чистой прибыли. Тогда для получения необходимой суммы чистой прибыли и уплаты налога на прибыль предприятию требуется валовая прибыль в размере 238,8 тыс. руб.:

ВПп = 160,0 / (1 – 0,33) = 238,8 тыс. руб.

1-й вариант расчета

При среднем уровне торговой надбавки, уровне условно-переменных издержек обращения и сумме условно-постоянных расходов отчетного года предприятию для получения суммы валовой прибыли в размере 238,8 тыс. руб. необходимо запланировать объем товарооборота.

Тп = (238,8 + 890,6 + 0,0893-Тп) / [(1 - 0,1667)-0,2] = 14591,7 тыс. руб.

2-й вариант расчета

При объеме товарооборота, уровне условно-переменных расходов и сумме условно-постоянных издержек обращения отчетного года для получения суммы валовой прибыли в размере 238,8 тыс. руб. предприятию необходимо получить в планируемом году 2855,6 тыс. руб. валового дохода:

ВДп = (238,8 + 890,6 + 0,0893-14000,0) / (1 - 0,1667) = 2855,6 тыс. руб.,

т.е. установить среднюю торговую надбавку на уровне 20,4% к розничному обороту.

3-й вариант расчета

При объеме товарооборота и среднем уровне торговой надбавки отчетного года для получения суммы валовой прибыли 238,8 тыс. руб. предприятию необходимо запланировать сумму издержек обращения в размере 2094,4 тыс. руб.:

Иоп = 2800,0 - 466,8 - 238,8 = 2094,4 тыс. руб.

Таблица 6

Комплексная увязка основных показателей хозяйственной деятельности торгового предприятия

|

Показатели |

Отчетный год |

Планируемый год |

||

|

Расчеты |

||||

| 1-й вариант | 2-й вариант |

3-й вариант |

||

| 1. Объем товарооборота, тыс. руб. | 14000,0 | 14591,7 | 14000,0 | 14000,0 |

| 2. Валовой доход, тыс. руб. | 2800,0 | 2918,3 | 2855,6 | 2800,0 |

| % к обороту | 20,0 | 20,0 | 20,4 | 20,0 |

| 3. Налог на добавленную стоимость: | ||||

| ставка, % к валовому доходу | 16,67 | 16,67 | 16,67 | 16,67 |

| тыс. руб. | 466,8 | 486,5 | 476,0 | 466,8 |

| 4. Издержки обращения: | ||||

| всего, тыс. руб. | 2140,8 | 2193,6 | 2140,8 | 2094,4 |

| % к обороту | 15,29 | 15,03 | 15,29 | 14,96 |

| В том числе: | ||||

| Условно-переменные: | ||||

| тыс. руб. | 1250,2 | 1303,0 | 1250,2 | 1250,2 |

| % к обороту | 8,93 | 8,93 | 8,93 | 8,93 |

| Условно-постоянные: | ||||

| тыс. руб. | 890,6 | 890,6 | 890,6 | 844,2 |

| % к обороту | 6,36 | 6,10 | 6,36 | 6,03 |

| 5. Валовая прибыль: | ||||

| тыс. руб. | 192,4 | 238,8 | 238,8 | 238,8 |

| % к обороту | 1,37 | 1,64 | 1,71 | 1,71 |

| 6. Налог на прибыль: | ||||

| ставка, % | 33,0 | 33,0 | 33,0 | 33,0 |

| тыс. руб. | 63,5 | 78,8 | 78,8 | 78,8 |

| 7.Чистая прибыль: | ||||

| тыс. руб. | 128,9 | 160,0 | 160,0 | 160,0 |

| % к обороту | 0,92 | 1,10 | 1,14 | 1,14 |

Таким образом, торговому предприятию для получения в планируемом году суммы чистой прибыли в размере 160,0 тыс. руб., необходимо:

Ø либо увеличить объем товарооборота по сравнению с отчетным годом на 4,23%;

Ø либо повысить средний уровень торговой надбавки на 0,4% к обороту;

Ø либо снизить уровень издержек обращения на 0,33% к обороту.

В проведенных расчетах изменению подвергался один из основных показателей, формирующих сумму прибыли торгового предприятия, а остальные оставались неизменными, т.е. на уровне отчетного года. Вместе с тем предприятие для получения необходимой суммы прибыли может одновременно проводить мероприятия по увеличению объема товарооборота, изменению торговых надбавок (ценовая политика), уменьшению издержек обращения, выбирая для себя наиболее приемлемый вариант. Однако в практической деятельности предприятию необходимо знать экстремальные значения объема товарооборота, уровня торговой надбавки и уровня переменных издержек обращения, т.е. учитывать, ниже какого объема товарооборота, уровня торговой надбавки и выше какого уровня переменных расходов нельзя заходить, чтобы не попасть в зону убытка.

Заключение

В настоящее время рентабельность предприятий торговли в России довольно высокая, доходит до 20%. Это явление временное. Конкуренция в торговле в развитых странах столь высока, что торговый бизнес там не считается особенно надежным.

Без освоения знаний в области экономики, менеджмента и маркетинга высокая рентабельность в торговле в дальнейшем будет маловероятной. На рентабельность предприятий в торговле сейчас сильнее всего влияют два фактора. В положительном плане влияет фактор еще не прошедшего товарного голода, который поддерживается расслоением населения по доходам, и растущим средним классом, представители которого сохраняют достаточную покупательную способность. В отрицательном плане на рентабельность влияет экономическая и политическая нестабильность.

Оба эти фактора отрицательно влияют на долгосрочное планирование прибыли и рентабельности.

В развитых странах предприятия торговли не могут себя чувствовать спокойно из-за конкуренции и научно-технического прогресса. Конкуренция в сочетании с научно-техническим прогрессом сильно сокращают как время жизни практически любого товара, так и время жизни применяемых предприятиями торговли технологий. Именно поэтому к предприятиям предъявляются очень высокие требования в плане ведения всей финансовой деятельности. Одним из методов современного передового менеджмента является чуть ли ни ежедневный анализ финансового состояния предприятия. Такой анализ позволяет с успехом использовать для планирования прибыли и рентабельности маржинальный анализ, элементы которого продемонстрированы выше. Если общепринятый анализ позволяет с успехом вести дела и делать качественные расчеты, то использование предельных величин позволяет делать расчеты будущей прибыли с достаточно высокой степенью точности и на основе анализа близких отраслей вовремя определять приоритеты в финансировании на долгосрочную перспективу.

Список использованной литературы

1. Аванесов Ю.А. Экономика предприятия торговли и сферы услуг. – М.: Люкс-АРТ, 1996.

2. Анализ хозяйственной деятельности в промышленности / Под ред. В. И. Стрижева. – Минск: Вышейшая школа, 1995.

3. Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности: Учебник. 4-е изд. – М.: Финансы и статистика, 1997.

4. Брагин Л.А., Данько Г.П. Торговое дело: экономика и организация. – М.: Инфра-М, 1997.

5. Гребнев А.И. Экономика торгового предприятия. – М.: Экономика, 1996.

6. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1996.

7. Кравченко Л. И. Анализ финансового состояния предприятия. – Минск: ПКФ «Экаунт», 1994.

8. Панков Д. А. Современные методы финансового положения. – Минск: ООО «Профит», 1995.

9. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 2-изд., перераб. И доп. – М.: ИП «Экоперспектива», 1998.