Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Калькуляция себестоимости с полным распределением затрат и по переменным издержкам

Курсовая работа: Калькуляция себестоимости с полным распределением затрат и по переменным издержкам

Министерство образования и науки Республики Казахстан

Карагандинский государственный технический университет

Кафедра экономики предприятия

КУРСОВАЯ РАБОТА

по дисциплине: «Управленческий учет»

Тема: «Калькуляция себестоимости с полным распределением затрат и по переменным издержкам»

Выполнила: ст-ка гр. УиА-05 1

Артеменко О.

Проверил: преподаватель

Абишева Т.

Караганда - 2008Содержание

калькуляция себестоимость прибыль убыток![]()

Введение

1 Калькуляция себестоимости с полным распределением затрат (абзорпшен-костинг)

2 Калькуляция себестоимости по переменным издержкам (директ-костинг)

3 Практический пример составления калькуляции и отчета и прибылях и убытках при различных системах

4 Сравнительный анализ двух методов и влияние методов на прибыль. Преимущества и недостатки систем калькулирования себестоимости продукции

Заключение

Список использованных источников

Введение

Важной задачей промышленного предприятия является выполнение плана по объему, качеству и ассортименту продукции с наименьшими затратами. Экономичность работы предприятия характеризуется себестоимостью продукции. Себестоимость продукции — это выраженная в деньгах сумма всех затрат предприятия на производство и реализацию продукции.

Все группировки затрат предназначены для принятия каких-либо решений, но ситуации, возникающие в производстве, не могут быть уложены в типовые системы, поэтому на каждом предприятии системы учета проектируются с учетом удовлетворения запросов менеджеров. Однако при всем их многообразии теорией и практикой выработаны общие подходы к организации учета затрат и калькулирования продукции.

Система учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции. Применение той или иной системы учета затрат на предприятиях различных отраслей экономики устанавливается в соответствии с положениями по планированию, учету и калькулированию себестоимости продукции.

Три взаимосвязанных элемента определяют системы управленческого учета затрат на производство: учет затрат на производство; учет выхода готовой продукции; определение ее себестоимости. Исходя из этого система учета затрат на производство должна выражать определенную взаимосвязь приемов и способов обобщения издержек, по составу, содержанию, назначению, местам возникновения и центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов в сопоставлении с действующими нормами и планируемой эффективностью.

В зависимости от особенностей организации и технологии производства применяют несколько систем калькуляции себестоимости продукции: стандарт-кост (Standart costing), абзорпшен-костинг (Absorption costing), директ-костинг (Direct - Costing - Sistem), функционально-стоимостная система (Activity - Boscol - Costing). Каждая из этих систем характеризуется своей организационной моделью.

Независимо от отраслевых особенностей промышленного производства система учета затрат предусматривает такую организационную модель, которая соответствовала бы достоверному и объективному выявлению результатов хозяйственной деятельности и контролю за ходом производства.

Однако технологические и организационные особенности производства, длительность производственного цикла, количественные и качественные характеристики продуктов требуют различного сочетания способов и приемов учета производственных затрат и калькулирования себестоимости продукции. Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат.

В Республике Казахстан ранее применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления предприятий с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики возрастает потребность в совершенствовании системы калькулирования себестоимости, от которого будет зависеть дальнейший рост эффективности учета. Этим характеризуется актуальность темы курсовой работы.

Цель курсовой работы – исследовать характерные особенности двух систем калькулирования себестоимости продукции: абзорпшен-костинг и директ-костинг.

В соответствии с целью курсовой работы были определены задачи курсовой работы:

- изучить сущность и методикукалькуляции себестоимости в системе полного распределения затрат (абзоршен-костинг);

- рассмотреть основы системы калькуляции себестоимости «директ-костинг»;

- составить калькуляцию себестоимости на практическом примере и исследовать влияние систем на отчет о прибыль и убытках;

- изучить преимущества и недостатки систем калькулирования себестоимости с полным распределением затрат и по переменным издержкам.

Предмет исследования – калькуляция себестоимости продукции и отчет о прибылях и убытках.

Объектом исследования послужили материалы предприятия ТОО «Люкс».

Теоретической и методологической основой послужили монографические труды отечественных и зарубежных ученых в области управленческого учета: Радостовец В.К., Друри К., Нидлз Б., Нурсеитов Э.О., Якимец О.В., Шеремет А.Д. и др.

1 Калькуляция себестоимости с полным распределением затрат (абзорпшен-костинг)

В управленческой бухгалтерии предприятия ведется та часть учета, которая связана с классификацией, записью, распределением, обобщением и составлением отчетности по текущим и предполагаемым затратам. Управленческая бухгалтерия осуществляет разработку и внедрение систем исчисления себестоимости продукции применительно к отрасли, подотрасли, виду деятельности, предприятию.

Опыт международного управленческого учета показывает, что жесткая регламентация системы калькулирования себестоимости - весьма сложное дело, учитывая существующие особенности организации учета затрат в каждой отрасли, подотрасли, на предприятии, тем более, что большинство предприятий и фирм имеют многоотраслевой профиль, позволяющий более свободно маневрировать капиталом.

Рассмотрим сравнительные характеристики существующих в международной и отечественной практике систем калькулирования себестоимости.

С позиций порядка включения затрат в себестоимость продукции все методы учета затрат и калькулирования себестоимости продукции можно разделить на два вида:

- калькуляция себестоимости продукции с полным распределением затрат (абзорпшен – костинг),

- калькуляция себестоимости продукции по переменным издержкам (Директ – костинг).

Система учета полных затрат (аbsorption-costing) представляет собой систему учета затрат и калькулирования себестоимости продукции, согласно которой все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции, т.е. предназначена для исчисления полных затрат. Она предполагает распределение всех затрат между реализованной продукцией и остатками продукции. При этом затраты подразделяются в зависимости от их функциональной роли на производственные, реализационные и административные.

К производственным затратам относятся затраты, которые непосредственно связаны с производством продукции (затраты сырья, материалов, оплата труда рабочих и др.). К административным расходам относятся другие, связанные с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.). Реализационные расходы – это расходы, связанные с процессом реализации продукции (расходы на рекламу, на транспортировку продукции).

Производственные затраты, в свою очередь, делятся на прямые (прямо включаются в себестоимость конкретных видов готовых изделий) и косвенные (используются для производства нескольких видов продукции).

Прямые затраты относятся на конкретный вид продукции экономически обоснованным способом. Косвенные затраты включают в затраты отдельных видов продукции, работ, услуг после определения общей суммы путем пропорционального распределения, предусмотренного учетной политикой.

Выбор коэффициентов распределения зависит от отраслевых особенностей, размеров предприятия, его организационной структуры, ассортимента выпускаемой продукции и других факторов. В составе себестоимости продукции прямые затраты, как правило, подразделяются по элементам, а косвенные образуют комплексные статьи затрат.

Чем больше затрат в структуре расходов предприятия являются прямыми, тем более точной оказывается величина себестоимости конкретных видов продукции.

Работа по определению себестоимости продукции сводится к следующим этапам:

- текущий учет производственных затрат на калькуляционных и собирательно-распределительных счетах в течение месяца;

- закрытие по истечении месяца собирательно-распределительных четов путем распределения учтенных на них расходов между отдельными видами продукции (работ, услуг) по калькуляционным счетам производства. На этом этапе выполняется калькуляционная работа по определению стоимости продукции (работ, услуг) вспомогательных производств, которая потребляется в основном производстве;

- распределение затрат, учтенных на калькуляционных счетах производства между готовой продукцией и незавершенным производством, а также между отдельными видами продукции и исчисление себестоимости единицы продукции. На основе данных калькуляционных счетов составляется ведомость сводного учета затрат на производство на месяц, которая используется для калькулирования себестоимости единицы продукции;

- сводный учет затрат на производство представляет собой обобщение расходов за месяц по местам возникновения затрат (цехам, переделам) и видам продукции (заказам, изделиям) и калькуляционным статьям расходов с отражением изменения остатков незавершенного производства и выявлением фактической себестоимости выпуска готовой продукции [10, с. 292]

В международной теории и практике управленческого учета применяются два метода распределения накладных расходов.

Первый метод. Двухступенчатая процедура распределения накладных расходов. На первой ступени накладные расходы распределяются по центрам затрат, на второй ступени накладные расходы центров затрат распределяются в состав себестоимости продукции.

Цель первой ступени - распределить все производственные накладные расходы по центрам производственных затрат. Расходы, отнесенные на центры затрат, используются для контроля за уровнем затрат и для оценки результатов деятельности.

Цель второй ступени - выбор основы для распределения производственных накладных расходов в себестоимость продукции, то есть выбор базы распределения накладных расходов, в качестве которой чаще всего используются: время работы оборудования, время, отработанное производственными рабочими.

Двухступенчатая методика распределения накладных расходов состоит из следующих этапов:

1. Распределение общей суммы производственных накладных расходов по центрам затрат производства и обслуживания (между основным и вспомогательным производствами).

2. Распределение накладных расходов центров затрат обслуживания на центры затрат производства (списание затрат вспомогательного производства для включения в себестоимость продукции, работ, услуг основного производства).

3. Расчет соответствующих ставок распределения накладных расходов для каждого центра. Здесь возможны два подхода: расчет единой общезаводской ставки распределения накладных расходов и расчет ставок распределения для каждого подразделения.

4. Отнесение накладных расходов центров затрат на виды продукции, работ, услуг. Два первых пункта описывают первую ступень распределения накладных расходов, два последних - вторую ступень.

Второй метод использует единые ставки распределения накладных расходов. В этом случае накладные расходы не распределяются по центрам затрат. Вместо сложной двухступенчатой методики вводится единая для всего предприятия ставка распределения накладных расходов. В состав себестоимости всех видов продукции накладные расходы будут включаться по этой ставке. Единую ставку распределения накладных расходов рационально применять на предприятиях, где во всех подразделениях на продукцию относят накладные расходы центра затрат примерно в равных пропорциях. Во всех остальных случаях единая ставка распределения накладных расходов искажает себестоимость продукции.

Способы распределения накладных расходов зависят от специфики предприятия и могут быть выбраны в учетной политике по своему усмотрению:

- пропорционально заработной плате производственных рабочих;

- пропорционально расходу основных материалов;

- пропорционально количеству добытой продукции или весу перерабатываемого сырья;

- по установленным постоянным коэффициентам распределения затрат;

- по другим базам распределения.

В отечественной практике управленческого учета применение данной системы учета затрат очень распространено. Данная система позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, рассчитать рентабельность отдельных видов продукции и применяется в ценообразовании, когда цена на продукцию устанавливается по принципу «полные затраты плюс норма прибыли (процент рентабельности)», т.н. затратный метод формирования цены.

Таким образом, при методе полной себестоимости, в себестоимость продукции включаются все издержки предприятия, независимо от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе распределения, которой чаще всего является оплата труда рабочих.

В процессе калькулирования себестоимости соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Основные преимущества данной системы:

- возможность рассчитать себестоимость и рентабельность отдельных видов продукции;

- применение в целях финансового учета и составления внешней отчетности;

- возможность рассчитать полную себестоимость готовой продукции, запасов готовой продукции на складе и незавершенного производства;

- возможность применения для расчета цены за единицу продукции.

Система «абзорпшен-костинг» является традиционной системой учета затрат. Традиционные системы калькулирования производственных затрат были созданы несколько десятилетий назад, когда большинство компаний производили ограниченный ассортимент продукции, и доминирующими производственными затратами были прямые затраты на основные материалы и на труд основных производственных рабочих. В настоящее время традиционные системы калькуляции перестают оправдывать себя, поскольку применяя только факторы издержек, зависящие от объема производства, для распределения накладных расходов, не зависящих от объема, в отчетах можно получить существенные искажения.

Ошибки при расчете себестоимости могут привести к неверным управленческим решениям: снятию с производства рентабельной продукции или, наоборот, увеличению выпуска неперспективного товара.

2 Калькуляция себестоимости по переменным издержкам (директ-костинг)

Теория и практика отечественной системы калькулирования в условиях развивающихся рыночных отношений нуждается .в изучении организационных систем управленческого учета, применяемых в странах рыночной экономики. Одной из таких систем является система калькулирования себестоимости продукции по прямым затратам.

Система учета переменных затрат возникла в США в период Великой депрессии и получила широкое распространение в 50-х годах. До начала Великой депрессии (1928 г.) остатки готовой продукции оценивались по себестоимости, исчисленной по полным затратам. Депрессия привела к созданию больших запасов нереализованной продукции, а оценка по полным затратам, по мнению аналитиков того времени, приводила к искусственному искажению прибыли. Постоянные затраты, которые не зависят от объема производства и размеров дохода, перераспределяясь между отчетными периодами, значительно влияли на величину расчетной прибыли. По мнению аналитиков, следовало рассчитывать отдачу понесенных затрат через связь объема производства с затратами и доходами. В этом аспекте было решено, конечно, в достаточной степени условно, разделить совокупные затраты на переменные, которые отождествлялись с прямыми, и на постоянные, которые назывались бесполезными и отождествлялись с косвенными. Новая система затрат получила название "директ-костинг" (direkt costing).

Сущность системы базируется на выражении "директ-кост план", введенном Джонатаном Харрисом в 1936 г. при рассмотрении им методики калькулирования издержек производства предприятия. В содержании месячного отчета о прибылях и убытках стали разграничивать обычные производственные затраты и косвенные накладные расходы. Дифференциация производственных расходов позволила определять зависимость объема прибыли от объема реализации продукции и управлять себестоимостью. Таким образом, суть этой системы была сведена к следующему:

- прямые затраты обобщают по видам готовых изделий, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли. Если из суммы выручки по каждому изделию исключить

- переменные затраты по этому изделию, то получим брутто-прибыль по этому изделию. Просуммировав брутто-прибыль всех изделий, можно получить общую величину прибыли, предназначенной для покрытия общей суммы постоянных затрат.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и в конце отчетного периода списываются непосредственно на финансовый результат.

Такая система учета приводит к тому, что постоянные расходы в данном отчетном периоде не соотносятся с запасами готовой продукции, не фиксируются в объемах незавершенного производства. Как видно из приведенного порядка распределения затрат, отчет о доходах при директ-вдстиете содержит два показателя доходов: маржинальный доход и доход от основной деятельности. Маржинальный доход состоит из постоянных затрат и дохода от основной деятельности предприятия.

Таким образом, в основу «директ-костинга» положена система «стандарт-костинг», но с подразделением накладных расходов на переменные и постоянные; последние списываются за счет дохода от реализации и, следовательно, не участвуют в формировании себестоимости продукции [11, с.644].

Для внедрения системы «директ-костинг» необходимо разделять затраты на переменные и постоянные. Под переменными понимают затраты, общая сумма которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, топливо и энергию на технологические цели, заработная плата основных производственных работ при сдельных системах оплаты труда и др. В расчете на единицу продукции указанные затраты неизменны.

Но на практике нередко зависимость между объемами производства и затратами не является прямо пропорциональной. Например, при увеличении закупок сырья, материалов поставщики нередко представляют предприятию скидки с цены, и тогда затраты на сырье растут несколько медленнее объема производства.

К постоянным относятся затраты, абсолютная сумма (величина) которых при изменении степени загрузки производственных мощностей или объемов производства не изменяется. К ним относятся, например, начисляемая за период амортизация основного капитала, арендная плата, проценты на заемный капитал, заработная плата администрации предприятия, охраны и др. При увеличении объема выпускаемой продукции постоянные затраты распределяются на большой объем, что приводит к снижению себестоимости единицы продукции.

В западном учете, переменные затраты, определяющие решения об увеличении или снижении объема производства, называют решающими затратами, а постоянные затраты, непосредственно не влияющие на изменение объема производства, называют затратами, не определяющими решения.

Но, существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, в другой ситуации могут быть постоянными. Ответ на вопрос, считать данные затраты переменными или постоянными, зависит прежде всего от двух факторов: длительности периода, рассматриваемого для принятия решения, делимости производственных факторов.

Иными словами, говоря о постоянных и переменных затратах, необходимо иметь в виду, что в определенных ситуациях многие из переменных затрат могут становиться постоянными, и наоборот, постоянные - переменными. Одним из факторов, влияющих на подобное поведение затрат, является временной интервал, в котором они рассматриваются. Принято различать мгновенный, короткий и длительные периоды.

В мгновенном периоде все издержки являются постоянными: продукт выпущен, поэтому нельзя ни изменить объем его производства (он уже есть), ни изменить издержки (понесенные издержки уже в прошлом).

В коротком периоде все издержки делятся на постоянные и переменные.

В длительном периоде предприятие имеет возможность не только закупить большое количество сырья и материалов или нанять большое количество рабочих, оно может осуществить и капиталовложения, т.е. увеличить размеры основного капитала, этому в длительном периоде считается, что все затраты являются переменными. Классификация затрат на постоянные и переменные носит относительный, условный характер, т.е. не существует вида затрат, который можно было бы по его существу отнести к переменным или постоянным. Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию решения.

Таким образом, применение директ-костинга сопряжено с определенными трудностями: сложно точно разделить накладные расходы на постоянные и переменные; для калькулирования и ценообразования приходится определять полную себестоимость продукции внесистемным путем; и др. В то же время, подразделение затрат на постоянные и переменные усиливает контрольные и аналитические возможности учета.

Практические исследования в области системы директ-костинг показывают, что деление затрат условно. Принятые на каждом предприятии допуски должны быть учтены при расчете результатов. Калькулирование себестоимости по системе директ-костинг предусматривает неизменную величину постоянных расходов при любом объеме производства, поэтому основное внимание в управленческом учете уделяется постоянным расходам. Руководители предприятия и структурных подразделений усиливают контрольные функции управления этими затратами.

В основе «директ-костинга» лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода, который является одним из важнейших показателей, используемых в системе. Данный показатель представляет собой разницу между суммой продаж и переменными затратами.

К определению этого показателя приводятся различные подходы: «разница между продажной ценой и удельными переменными затратами называется маржинальным доходом на единицу продукции» или «из цены продажи продукции вычитаются переменные расходы или частичная себестоимость продукции и определяется маржинальный доход». Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Система директ-костинг имеет несколько отличительных особенностей: первая - разделение производственных затрат на переменные и постоянные; вторая - калькулирование себестоимости продукции по ограниченным затратам; третья - многостадийность составления отчета о доходах. Процесс учета происходит в два этапа (таблица 1).

В таблице 1 приведена схема составления отчета о прибылях и убытках, составленная по системе «директ-костинг».

Таблица 1 - Схема составления отчета о маржинальном доходе

| Виды продукции | 1 | 2 | 3 | 4 | 5 | |

| Первый этап | Доход от реализации | х | х | х | х | х |

| Расчет себестоимости | - (минус) | |||||

| Переменные затраты | х | х | х | х | х | |

| = (равняется) | ||||||

| Маржинальный доход | х | х | х | х | х | |

| Второй этап | - (минус) | |||||

| Расчет результата | Постоянные затраты | х | ||||

| = (равняется) | ||||||

| Прибыль | х | х | х | х | х | |

На первом этапе устанавливается связь объема производства готовой продукции с прямыми (переменными) затратами, отражается рентабельность производства отдельных видов продукции. На втором этапе обобщенные на одном счете косвенные (постоянные) расходы сопоставляются с вкладом, полученным от реализации каждого вида продукции. Результат отражает рентабельность всего производства и реализации. Таким образом, эта система ориентирована на реализацию. Чем больше объем реализации, тем больше прибыли получает предприятие. Оценивают готовую продукцию и незавершенное производство только по переменным (прямым) затратам. Такая система оценки побуждает предприятия изыскивать возможности увеличения реализации [21, c.201].

Система учета директ-костинг на предприятиях может быть организована по-разному. Здесь используются два подхода: автономность и интеграция. Система Харриса была основана на интеграции управленческого и финансового учета. Общая система записей управленческого и финансового учета предусматривает отражение в главной книге всех внутренних оборотов.

Монистическая (интегрированная) система ведения учета отличается сложностью, большим объемом учетных операций, нередко дорога в исполнении, непрактична. Во многих случаях интегрированная система нарушает принцип управленческого учета - сохранение коммерческой тайны.

В основе многостадийности составления отчета о доходах лежит отчет о маржинальном доходе.

В представленном отчете имеются две ступени: верхняя — маржинальный доход; нижняя — чистый доход, которые заполняются при поэтапном процессе учета. Если переменные затраты разделить на производственные и непроизводственные, то данный отчет будет составлен в три этапа. На первом этапе рассчитывается производственный маржинальный доход как разница между выручкой от реализации продукции и переменными производственными затратами. На втором этапе определяется совокупный маржинальный доход в целом по предприятию как разность между производственным маржинальным доходом и внепроизводственными переменными затратами. На третьем этапе исчисляют чистую прибыль (или чистый убыток) путем сопоставления совокупного маржинального дохода и суммы постоянных затрат.

Далее ступенчатость отчета можно увеличить делением постоянных затрат на условно-постоянные и условно-переменные. В некоторых случаях ступени могут предусматривать другие признаки группировки затрат или доходов. Например, группировка постоянных затрат, имеющих прямое отношение к конкретным изделиям или группам изделий; подразделение постоянных затрат по территориям, сегментам сбыта или каналам распределения.

Калькуляция себестоимости продукции по переменным издержкам обеспечивает контроль над постоянными издержками, за вложениями в получение прибыли каждого выпускаемого вида продукта, за соблюдением ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые центрами ответственности издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Основным принципом контроля является зависимость: материал -> живой труд -> накладные расходы.

В этих целях используют простейшее выражение для расчета коэффициента контроля издержек:

- Прямые или переменные (отнесенные — неотнесенные) накладные расходы

- Основные материалы + Живой труд (первичные издержки)

Другим важным моментом калькуляции себестоимости продукции по переменным затратам является связь калькуляции с анализом безубыточности производства, которая формирует информацию для расчета оптимального соотношения объема и прибыли.

К преимуществам выбора принципа калькулирования по переменным издержкам следует отнести его непосредственное влияние на установление цен на изделия, стимулирование производительности различных сегментов бизнеса.

Система директ-костинг развивается в соответствии с совершенствованием систем управления. Гибкость планирования и принятия управленческих решений потребовали ввода в систему директ-костинг бюджетов (смет) и заданий, анализа их исполнения. Особенностью современной системы директ-костинг является использование стандартов (норм) не только по переменным издержкам, но и по постоянным, в частности по переменной части постоянных накладных расходов. Стандартный директ-костинг есть средство достижения конечной цели предприятия - получение чистой прибыли.

3 Практический пример составления калькуляции и отчета и прибылях и убытках при различных системах

Рассмотрим процедуру определения себестоимости продукции с полным распределением затрат в системе Абзорпшен – костинг на примере действующего предприятия ТОО «Люкс».

Как было рассмотрено в первой главе курсовой работы, система калькуляции себестоимости с полным распределением затрат основана на следующих принципах:

- в состав себестоимости продукции включаются не только переменные затраты (материалы и трудозатраты), но и вся сумма накладных расходов (постоянных и переменных);

- непроизводственные затраты не распределяются на готовую продукцию, а относятся на расходы периода (счет прибылей и убытков) и исключаются из оценки товарно-материальных запасов;

- применение этой оценки товарно-материальных запасов для внешней отчетности.

Проанализируем систему Абзорпшен-костинг на примере одного из выпускаемых изделий. Данные ТОО «Люкс» по производству данного вида продукции за 6 месяцев представлены ниже:

- цена реализации единицы продукции – 100 тыс.тг.

- переменные издержки на единицу продукции – 50 тыс.тг.

- постоянные издержки на каждый месяц – 4 500тыс.тг.

Обычная производительность оценивается в 150 единиц готовой продукции в месяц, а объем производства и реализации за каждый месяц выглядит следующем образом (таблица 2).

Таблица 2 - Показатели объема производства и реализации продукции (распределительных устройств) за 6 месяцев по ТОО «Люкс»

| Показатели | I | II | III | IV | V | VI |

| Проданная продукция | 150 | 120 | 180 | 150 | 140 | 160 |

| Произведенная продукция | 150 | 150 | 150 | 150 | 170 | 140 |

Дополнительная информация:

1) На начало первого месяца запасов не было;

2) Фактические постоянные накладные расходы – 4 500 тыс.тг.;

3) Непроизводственные накладные расходы – 1 000 тыс.тг.

Рассмотрим порядок расчета себестоимости в системе учета полных затрат для каждого из 6-ти месяцев.

Расчеты для I месяца:

1. Остатки запасов на начало I месяца отсутствуют.

2. Производственные расходы равны количеству единиц произведенной продукции, умноженной на сумму переменных издержек на единицу продукции, плюс сумма постоянных издержек за месяц = (150х50) + 4500= 12000 тыс.тг.

3. Запасы на конец периода отсутствуют, так как все единицы произведенной продукции в I месяце (150) были реализованы.

4. Себестоимость реализованной продукции равна производственным расходам (12000 тыс.тг), так как запасов на начало и конец месяца не было.

5. Корректировка накладных расходов отсутствует, потому что количество произведенной продукции (150 ед) совпадает с нормальной производительностью (150).

6. Совокупные расходы равны себестоимости реализованной продукции (12000 тыс.тг).

7. Реализация равна количеству реализованной продукции, умноженной на цену реализации единицы продукции = 150х 100= 15000тыс.тг.

8. Валовая прибыль равна разнице между реализацией и себестоимостью реализованной продукции = 15 000-12 000 = 3 000 тыс.тг.

9. Непроизводственные расходы за каждый месяц по условию задания равны 1 000 тыс.тг.

10. Чистая прибыль равна разнице между валовой прибылью и непроизводственными расходами =3 000-1 000=2 000 тыс.тг.

Таким образом, при определении себестоимости продукции с полным распределением затрат учитываются все переменные (материалы, трудозатраты, переменные накладные расходы) и постоянные накладные расходы.

Расчеты для II месяца:

1. Остатков запасов на начало месяца нет, так как вся продукция, произведенная в прошлом месяце, реализована.

2. Производственные расходы равны 12 000 тыс.тг., так же как и в прошлом месяце.

3. Из 150 единиц произведенной продукции реализовано 120 единиц, 30 единиц составляют запасы на конец месяца, себестоимость которых равно 2 400 тыс.тенге. (30х50+30х4 500:150).

4. Себестоимость реализованной продукции равна 9 600 тыс.тг. (12 000-2 400)

5. Корректировка накладных расходов отсутствует, т.к. во II месяце произведено обычное количество продукции (150 единиц)

6. Совокупные расходы равны себестоимости реализованной продукции (9 600 тыс.тг).

7. Реализация = 120 х 100 = 12 000тыс.тг.

8. Валовая прибыль = 12 000-9 600 = 2 400 тыс.тг.

9. Непроизводственные расходы составляют 1 000 тыс.тг. по условию задания.

10. Чистая прибыль = 2 400 – 1 000 = 1 400тыс.тг.

С небольшими вариациями определяется себестоимость произведенной и реализованной продукции и прибыль по III и IV месяцам. В V месяце имеются значительные расхождения между количеством произведенной (170 единиц) и реализованной (140 единиц) продукции. Это вызывает необходимость корректировки суммы постоянных накладных расходов, включаемых в себестоимость реализованной продукции. В V месяце произведено 170 единиц, в себестоимость продукции накладные расходы включены в сумме 5 100 тыс.тг. (170 х 1 500:150), фактическая сумма накладных расходов составила 4 500 тыс.тенге. Следовательно, постоянные накладные расходы в сумме 600 тыс.тенге (5 100-4 500) излишне включены в себестоимость реализованной продукции, ее следует исключить как излишки возмещения накладных расходов.

В VI месяце реализовано продукции больше, чем произведено в этом периоде, следовательно, необходимо отразить недостаток возмещения накладных расходов 300 тыс.тг., которые определяются следующим образом: сумма постоянных накладных расходов, включенная в себестоимость продукции 4 200тыс.тг. (140 х 4 500:150), фактические постоянные расходы 4 500 тыс.тг., следует досписать в себестоимость продукции 300 тыс.тенге (4 500-4 200).

В таблице 3 представлены результаты от производства и реализации данного вида продукции (распределительные устройства) по ТОО «Люкс» за 6 месяцев.

Таблица 3 - Результаты производства и реализации распределительных устройств за 6 месяцев по ТОО «Люкс», рассчитанные с применением системы учета полных затрат

| Показатели | I | II | III | IV | V | VI |

| 1. Запасы на начало периода | - | - | 2400 | - | - | 2400 |

| 2. Производственные расходы | 12000 | 12000 | 12000 | 12000 | 13600 | 11200 |

| 3. Запасы на конец периода | - | 2400 | - | - | 2400 | 800 |

|

4. Себестоимость реализованной продукции (1+2-3) |

12000 | 9600 | 14400 | 12000 | 11200 | 12800 |

| 5. Корректировки на недостаток (избыток) возмещение накладных расходов | - | - | - | - | (600) | 300 |

| 6. Совокупные расходы (4+5) | 12000 | 9600 | 14400 | 12000 | 10600 | 13100 |

| 7. Реализация | 15000 | 12000 | 18000 | 15000 | 14000 | 16000 |

| 8. Валовая прибыль (7-6) | 3000 | 2400 | 3600 | 3000 | 3400 | 2900 |

| 9. Непроизводственные расходы | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| 10. Чистая прибыль (8-9) | 2000 | 1400 | 2600 | 2000 | 2400 | 1900 |

Таким образом, согласно таблице 3, все прямые производственные затраты и все косвенные затраты на производство распределительных устройств включаются в себестоимость продукции. Также затраты распределяются между реализованной продукцией и остатками продукции.

Таким образом, формирование себестоимости на предприятии ТОО «Люкс» осуществляется на основе стандартной для казахстанских предприятий системы учета полных затрат. Данная система управленческого учета не позволяет определить, на какой ступени доход от реализации продукции перестает покрывать затраты предприятия (точка безубыточности).

Внедрение системы "Директ-костинг" обеспечило бы более точное определение себестоимости, при котором можно установить контроль за рентабельностью производства.

Особенности калькуляции себестоимости по переменным издержкам (директ – костинг, маржинальная система калькуляции):

- в себестоимость единицы готовой продукции и в оценку запасов включаются только переменные затраты;

- постоянные издержки не распределяются на продукты, а рассматриваются как расходы периода (относятся на счет прибылей и убытков);

- непроизводственные расходы относятся на расходы периода.

Рассчитаем себестоимость произведенной и реализованной продукции (распределительных устройств) и прибыль на основании исходных данных таблицы 2 для ТОО «Люкс» за 6 месяцев.

Расчет себестоимости продукции по переменным издержкам I месяца производится в следующем порядке:

1. Запасов на начало I месяца нет по условию задания.

2. Производственные расходы определяются только с учетом переменных затрат и составляют 7 500 тыс.тг. (150 х 50).

3. Запасов на конец периода нет, так как все количество производственных распределительных устройств (150 единиц) реализовано.

4. Себестоимость реализованной продукции равна производственным расходам.

5. Постоянные затраты в сумме 4 500 тыс.тенге отражаются в том месяце, в котором они понесены.

6. Совокупные расходы составляют 12 000 тыс.тг. (7 500 + 4 500).

7. Стоимость реализованной продукции составляет 15 000 тыс.тенге (150 х 100).

8. Валовая прибыль равна 3 000 тыс.тенге (15 000 – 12 000).

9. Непроизводственные расходы 1 000 тыс.тенге – по условию задания.

10. Чистая прибыль в I месяце составила 2 000 тыс.тенге.

Расчеты для II месяца отличаются наличием нереализованной продукции на конец периода в количестве 30 единиц (произведено 150 единиц, реализовано 120) по себестоимости 1 500 тыс.тенге. В оценку запасов не включаются постоянные накладные расходы.

Рассчитанные данные сведены в таблице 4.

| Показатели | I | II | III | IV | V | VI |

| 1. Запасы на начало периода | - | - | 1 500 | - | - | 1 500 |

| 2. Производственные расходы | 7 500 | 7 500 | 7 500 | 7 500 | 8 500 | 7 000 |

| 3. Запасы на конец периода | - | 1 500 | - | - | 1 500 | 500 |

| 4. Себестоимость реализованной продукции (1+2-3) | 7 500 | 6 000 | 9 000 | 7 500 | 7 000 | 8 000 |

| 5. Постоянные расходы | 4 500 | 4 500 | 4 500 | 4 500 | 4 500 | 4 500 |

| 6. Совокупные расходы (4+5) | 12 000 | 10 500 | 13 500 | 12 000 | 11 500 | 12 500 |

| 7. Реализация | 15 000 | 12 000 | 18 000 | 15 000 | 14 000 | 16 000 |

| 8. Валовая прибыль (7-6) | 3 000 | 1 500 | 4 500 | 3 000 | 2 500 | 3 500 |

| 9. Непроизводственные расходы | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 |

| 10. Чистая прибыль (8-9) | 2 000 | 500 | 3 500 | 2 000 | 1 500 | 2 500 |

Сравнение данных таблицы 3 и 4, заполненных в результате расчета себестоимости по системам учета полных и переменных затрат, показывает, что в расчетах финансовых результатов есть следующие различия:

- сумма прибыли на основе данных о полном распределении затрат и по переменным издержкам одинакова для I и IV месяцев.

В эти месяцы объем производства равен объему реализации, запасы не увеличиваются и не уменьшаются, что и привело к равенству сумм прибыли независимо от используемого метода калькуляции себестоимости.

- во II и V месяцах прибыль, рассчитанная с полным распределением затрат, выше, чем рассчитанная по данным о переменных издержках.

Когда объем производства превышает объем реализации, использование калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем использование альтернативной системы калькуляции.

- в III и VI месяцах прибыль, рассчитанная по переменным издержкам, выше, чем рассчитанная с полным распределением затрат. Это возникает, если объем продаж превышает объем производства.

Проведем сравнение влияния калькуляции себестоимости по переменным издержкам и с полным распределением затрат на величину прибыли.

1. Ситуация 1. Объемы производства и реализации равны.

В периоды 1 и 4 месяцах прибыль одинакова при использовании обоих методов калькуляции себестоимости; в течение обоих периодов объемы производства и реализации равны, и запасы не увеличиваются и не уменьшаются. Следовательно, если существует запас на начало периода, одна и та же величина постоянных накладных расходов переносится как затраты, включается в оценку запаса на начало текущего периода и будет вычитаться при оценке запаса на конец периода из величины производственных расходов.

Суммарный эффект заключается в том, что при калькуляции себестоимости с полным распределением затрат единственной величиной постоянных накладных расходов, включаемой в расходы периода, будет сумма постоянных накладных расходов, понесенных за период.

Таким образом, когда объемы производства и реализации равны, прибыль будет одна и та же независимо от того, какой из двух методов калькуляции себестоимости был выбран.

2. Ситуация 2. Объем производства превышает объем реализации

Во 2 и 5 месяцы прибыль, рассчитанная с полным распределением затрат, выше, в обоих периодах объем производства превышает объем продаж. При калькуляции себестоимости с полным распределением затрат прибыль выше в тех случаях, когда производство превышает реализацию, так как запасы увеличиваются. Результатом этого является то, что большая величина постоянных накладных расходов включается в оценку запасов на конец периода и вычитается из расходов периода, чем та величина, которая переносится в оценку запасов на начало этого периода.

Например, запасы на начало 2-го месяца равны нулю, и постоянные накладные расходы не переносятся из предыдущего периода. Однако наличие запаса на конец периода (2 месяц) в 30 ед. продукции (таблица 2) означает, что постоянные накладные расходы в 900 тыс.тенге должны вычитаться из производственных расходов периода. Другими словами, на себестоимость относятся только 3600 тыс.тенге постоянных накладных расходов при калькуляции себестоимости с полным распределением затрат, а при калькуляции себестоимости по переменным издержкам на себестоимость относятся 4500 тыс.тенге постоянных расходов, понесенных за период. В результате в системе калькуляции себестоимости с полным распределением затрат прибыль на 900 тыс.тенге выше.

В общем случае, когда объем производства превышает объем реализации, использование системы калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем использование системы калькуляции себестоимости по переменным издержкам.

3. Влияние колебаний объема реализации.

Расчет прибыли в системе полного распределения затрат может привести к некоторым странным результатам. Например, в 6 месяце объем продаж вырос, а прибыль уменьшилась несмотря на то, что цена реализации и структура затрат не изменились. Руководитель ТОО «Люкс», чья деятельность анализировалась за 6-й месяц, похоже, мало доверяет системе учета, которая показывает уменьшение прибыли при увеличении объема продаж и неизменной структуре расходов и иене реализации. В 5-м месяце происходило обратное: за это время объем продаж уменьшился, но прибыль увеличилась. Ситуация, наблюдаемая в 5-м и 6-м месяцах, возникает в связи с тем, что недостаток (избыток) возмещения постоянных накладных расходов рассматривается как затраты периода, а тайне корректировки иногда искажают данные о движении прибыли.

Напротив, при использовании системы калькуляции себестоимости по переменным издержкам вычисления показывают, что при увеличении объема продаж прибыль также растет, а при уменьшении объема продаж — падает. Такое соотношение сохранится, пока цена реализации и структура расходов не изменятся. Таким образом, можно отметить, что в 5-м месяце, когда объем продаж уменьшается, уменьшается и прибыль, а в 6-м месяце прибыль увеличивается вместе с объемом продаж. Причина этих изменений заключается в том, что при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж: при условии, что продажная цена и структура затрат, неизменны. Однако в системе калькуляции себестоимости с полным распределением затрат прибыль зависит как от объема продаж, так и от объема производства.

4 Сравнительный анализ двух методов и влияние методов на прибыль. Преимущества и недостатки систем калькулирования себестоимости продукции

Схематично различие учета производственных затрат при системах калькуляции себестоимости с полным распределением затрат и по переменным издержкам представлено на рисунке 1.

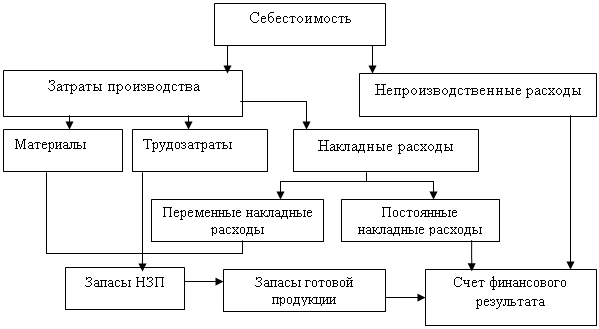

А) Калькуляция себестоимости с

полным распределением затрат

А) Калькуляция себестоимости с

полным распределением затрат

Б) Калькуляция себестоимости по переменным издержкам

Рисунок 1 – Схема калькуляции

себестоимости в двух системах [3, с.257]

Рисунок 1 – Схема калькуляции

себестоимости в двух системах [3, с.257]

Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, что в одном случае постоянные производственные накладные расходы считаются затратами периода, в другом – включаются в себестоимость продукта [3, с.257].

В таблице 5 приведены краткие сравнительные характеристики систем калькулирования себестоимости "директ-костинг" и "абзорпшен-костинг".

Таблица 5 - Сравнительные характеристики систем калькулирования себестоимости «директ-костинг» и «абзорпшен-костинг» [21, с.202]

| Система «директ-костинг» | Система «абзорпшен-костинг» |

| Основывается на учете конкретных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не разносятся по видам продукции. | Основывается на распределении всех затрат, включаемых в себестоимость, по видам продукции (расчет полной себестоимости продукции). |

| Предполагает разделение затрат на постоянные и переменные. | Предполагает разделение затрат на прямые и косвенные. |

| Применяется для более гибкого цено-образования, вследствие чего увеличивается конкурентоспособность продукции. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объём продаж. | Применяется наиболее часто в казахстанских предприятиях. В основном используется для внешней отчетности. |

| Запасы готовой продукции оцениваются только по переменным затратам. | Запасы продукции на складе оцениваются по полной себестоимости, с включением компонент постоянных производственных затрат. |

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Что касается влияния обоих методов калькулирования себестоимости на прибыль, то по этому поводу Друри К. приводит следующее: «...при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж при условии, что проажная цена и структура затрат неизменны. Однако в систем калькуляции себестоимости с полным распределение затрат прибыль зависит как от объема продаж, так и от объема производства» [3, с.264].

К основным недостаткам системы «абзорпшен-костинг» можно отнести следующие:

1. Субъективность выбора коэффициента распределения; при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен.

2. Неоднозначность отнесения затрат к одной группе;

3.

Невозможность

применения для сравнительного анализа себестоимости однородных товаров,

производимых разными предприятиями.

Можно сопоставить полные себестоимости одинаковых товаров разных

производителей, но качественный анализ структуры себестоимости провести будет

невозможно, а именно, невозможно оценить влияние организационной структуры

предприятия, доли постоянных затрат на величину себестоимости.

Однако система не учитывает важное обстоятельство: себестоимость единицы изделия снижается, если предприятие расширяет производство, если же оно сокращает объем выпуска - себестоимость растет.

Основные преимущества системы «директ-костинг»:

- установление взаимосвязи между объемом производства, величиной затрат и прибылью;

- определение точки безубыточности, т.е. минимального объема производства, при котором предприятие не получит убытка;

- возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции, что особенно эффективно при неполной загрузке производственных мощностей и уменьшает затоваривание продукции на складе;

- упрощение расчета себестоимости (по сравнению с системой учета полных затрат), поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

- возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, что позволяет планировать цены и скидки на определенный объем продаж.

Следовательно, можно перечислить доводы в поддержку системы калькуляции себестоимости по переменным издержкам.

Калькуляция себестоимости по переменным издержкам обеспечивает более полезную для принятия решений информацию.

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия решений. Релевантная информация об издержках будущего периода требуется для принятия многих решений, например, следует приобретать компонент или его лучше изготовить самим, а также при определении ассортимента продукции.

Кроме того, оценка затрат при различной производительности требует деления расходов на постоянные и переменные. Предполагается, что лишь система калькуляции себестоимости по переменным издержкам делает возможным подобный анализ затрат. Следовательно, можно предположить, что прогнозирование будущих расходов и доходов при различной производительности, а также использование данных об издержках будущих периодов для принятия решений становятся возможными только в системе калькуляции себестоимости по переменным издержкам. Тем не менее нет причин, делающих невозможным применение системы калькуляции себестоимости с полным распределением затрат для формирования внешней отчетности и анализа затрат по постоянным и переменным составляющим для принятия решений. Преимущество калькуляции себестоимости по переменным издержкам заключается в том, что она предполагает анализ переменных и постоянных компонентов затрат (что не является характеристикой системы калькуляции себестоимости с полным распределением затрат).

Эта система калькуляции избавляет прибыль от влияния изменений запасов и позволяет избежать капитализации постоянных накладных расходов в неликвидных запасах.

Однако система учета переменных затрат не лишена некоторых недостатков:

1. Ведение учета затрат только по производственной себестоимости не отвечает требованиям законодательства Республики Казахстан в части формирования себестоимости;

2. Отсутствие информации о полной себестоимости единицы продукции.

Заключение

В управленческом учете проблема определения себестоимости продукции является центральной. Целью курсовой работы являлось изучение систем калькулирования себестоимости продукции с полным распределением затрат и по переменным издержкам.

Процесс контроля и регулирования затрат и их соответствия доходам во многом определяется системой учета себестоимости и калькулирования продукции.

Системы и модели производственного учета формируются под углом удовлетворения типовых целей — запросов менеджеров. Они должны выражать определенную взаимосвязь приемов и способов обобщения затрат: по составу, содержанию, назначению, местам возникновения и центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов.

Современные системы учета подразделяют на два основных вида: позаказную и попроцессную. Существуют разновидности этих систем: учет затрат по текущим нормам, откорректированным на суммы отклонений; параллельный учет фактических и нормативных затрат; учет частичных и полных фактических и нормативных затрат.

Рыночные отношения выдвигают новые требования к развитию управленческого учета затрат. Отмечаются два подхода к решению проблем развития управленческого учета: первый ориентирован на совершенствование калькуляции и системы контроля за затратами; второй — на совершенствование системы управления затратами. Первый подход отвечает требованиям производства, второй - рынка.

В курсовой работе были рассмотрены системы калькуляции себестоимости с полным распределением затрат (абзорпшен-костинг) и по переменным издержкам (директ-костинг). При полном распределении затрат постоянные производственные накладные расходы распределяются на продукты и включаются в оценку запасов продукции. При калькуляции себестоимости по переменным издержкам только переменные расходы относят на продукцию, а постоянные производственные расходы рассматривают как затраты периода и относят на счет финансовых результатов.

Непроизводственные накладные расходы считают затратами периода при использовании обеих систем.

В курсовой работе был представлен наглядный пример оценки запасов расчета прибыли для обеих систем и отмечено, что когда объем производства равен объему реализации, получена идентичная прибыль при использовании обеих систем. Однако, когда объем производства превышает объем реализации, в системе полного распределения затрат показывается более высокая прибыль. Когда же объем продаж превышает объем производства, более высокая прибыль показана в калькуляции себестоимости по переменным издержкам. Тем не менее совокупная прибыль за все время производства будет одной и той же при использовании любой системы. Различия появляются только в величинах прибыли, относимой на каждый учетный период.

Основное преимущество системы калькуляции себестоимости по переменным издержкам в том, что прибыль отражается как функция от объема продаж, в системе же полного распределения затрат прибыль зависит и от производства и от реализации.

Доводы в пользу системы с полным распределением затрат следующие:

- не принижается значение постоянных расходов;

- полное распределение затрат позволяет избежать отражения в отчетности фиктивных убытков.

На базе учета полных затрат созданы системы: учет относительных индивидуальных затрат; учет затрат по факторам производства; функциональный учет затрат; структурный учет затрат; учет постоянно распределяемых затрат.

На базе учета переменных издержек действуют системы: многоступенчатый учет затрат, учет возмещения постоянных затрат, учет возмещения предельных стандартных затрат.

Кроме перечисленных моделей на практике действует много смешанных, которые обеспечивают информацией для принятия решений на различные временные периоды и основаны на учете результата-брутто.

Список использованных источников

1. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.

2. Вахрушина М.А. Бухгалтерский управленческий учет. – Москва: ЗАО Финстатинформ. -2000.-365с.

3. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994. – 146с.

4. Дюсембаев К.Ш., Сатенов Б.И. «Директ-костинг»: теория, методология и практика: Монография. – Алматы: Экономика, 2002. – 190с.

5. Каверина О.Д. Управленческий учет: система, методы, процедуры-М.:Финансы и статистика.-2003.-350с.

6. Керимов В.Э. Управленческий учет. – Москва: Юнити, 2003.- 413с.

7. Мишин Ю.А. Управленческий учет: управление затратами и результатами хозяйственной деятельности. — М.: Дело и Сервис, 2002. — 175 с.

8. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции Аналитика-Пресс - М.: 2000

9. Николаева С.А. Учет затрат в условиях рынка: Система Директ-Костинг, Аналитика-Пресс - М.: 1998.

10. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

11. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

12. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997.-311с.

13. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

14. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

15. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

16. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М., 2002.

17. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

18. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. / Под ред. И с предисловием А.М.Петрачкова. – М.: Фимнансы и статистика, 2000. – 560с.

19. Асылбеков И. Калькуляция себестоимости по методу «Директ-костинг». Ее достоинства и недостатки// КарГУ Молодежь и актуальные проблемы современного мира. – 2004г.-№4,с.66

20. Дюсембаев К.Ш. Система «Директ-костинг» и возможность ее применения на отечественных предприятиях// Статистика и учет. – 2002г. - №4, с.9-14

21. Керимов В.Э., Комарова Н.Н., Епифанов А.А. Организация управленческого учета по системе «директ-костинг»//Аудит и финансовый анализ, №2, 201

22. Рахметов А.Х. Управленческий учет по центрам ответственности//Экономика сельскохозяйственных и перерабатывающих предприятий.-2001.-N1.-с.23-24.

23. Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88

24. Сетенов Б.И. Совершенствование учета затрат и калькулирование себестоимости продукции на предприятиях пивоваренной продукции// Статистика и учет. – 2002г. - №2, с.15-22