Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Планирование издержек обращения торгового предприятия

Курсовая работа: Планирование издержек обращения торгового предприятия

Введение

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию, торговому предприятию. Именно на этих уровнях создается нужная обществу продукция, оказываются необоротные услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применение высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек производства и реализации продукции. Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное управление – менеджмент.

Обращение товаров требует общественных затрат, вызываемых их доставкой, хранением и реализацией. Эти затраты живого и общественного труда, необходимые для доведения товаров до потребителей, выраженные в денежной форме, называются издержками обращения.

Проблема издержек обращения одна из наиболее актуальных и важных проблем политики предприятия, так как уровень, динамика и структура издержек тесно связаны со всеми сторонами хозяйственной деятельности предприятия, с вопросами планирования и организации процесса, движения товаров из сферы производства в сферу потребления.

Изучение издержек обращения в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергии и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

Издержки обращения являются важнейшим и качественным показателем деятельности торгового предприятия.

Целью настоящей работы является анализ механизма формирования издержек обращения и поиск путей их оптимизации.

Основными задачами курсовой работы является:

– дать характеристику издержкам обращения;

– привести примеры основных показателей издержек;

– показать как прогнозируются и планируются издержки обращения по общему объему и по основным статьям;

– определить резервы снижения издержек обращения на предприятии.

Объект исследования данной курсовой – ПО «Хопер».

1. Общая характеристика издержек обращения

Издержками обращения называются выраженные в денежной форме текущие затраты живого и овеществленного труда на планомерную организацию доведения и реализации товаров потребителям. Они обусловлены необходимостью оплаты труда работников, транспортирования и хранения, подготовки товаров к продаже. Расходы требуются на управление торговыми организациями и предприятиями, на ведение учета.

Текущие расходы авансируются ежегодно как по стоимости, так и в натурально-вещественной форме. По товарам личного потребления издержки обращения в основном приходятся на оптовую и розничную торговлю, возмещаются они за счет оптовых и торговых скидок. Часть этих издержек оплачивает промышленность. Это преимущественно расходы по сбыту, транспортные расходы и стоимость тары в доле, включаемой в оптовую цену промышленных предприятий.

В масштабе народного хозяйства издержки обращения выступают как общественно необходимые затраты на процесс обращения товаров. Такими затратами принято называть расходы на реализацию и доведение товаров до потребителей при общественно нормальных условиях купли-продажи, среднем уровне интенсивности труда работников, соблюдении установленных требований к качеству торгового обслуживания.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой – в процентах к оптовому товарообороту с участием в расчетах, в общественном питании – в процентах к валовому товарообороту общественного питания. Уровень издержек обращения – важный качественный показатель торговой деятельности.

Каждая организация (предприятие) прежде чем начать производство продукции определяет, какую прибыль, какой доход оно сможет получить.

Прибыль организации (предприятия) зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов.

Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Что же понимается под издержками производства? В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются

затраты, связанные с:

• непосредственным производством продукции, обусловленные

технологией и организацией производства;

• использованием природного сырья;

• подготовкой и освоением производства;

• совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

• изобретательством и рационализацией, проведением опытно- экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

• обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

• обеспечением нормальных условий труда и техники безопасности;

• управлением производством: содержанием работников аппарата управления организации (предприятия) и его структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами в связи с коммерческой деятельностью организаций (предприятий) и т.п.:

• подготовкой и переподготовкой кадров;

• отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

• отчислением по обязательному медицинскому страхованию и др.

Конечно, результат деятельности организации (предприятия) (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и другого имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Конечный результат определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Различают понятия валового дохода и валовой прибыли.

обращение издержка резерв прогнозирование

2. Классификация и показатели издержек обращения

Издержки обращения торговых предприятий классифицируются по:

• участию в образовании стоимости.

По этому признаку все издержки обращения делятся на чистые и дополнительные.

Чистые издержки обращения – это затраты торговых предприятий, которые, являясь общественно необходимыми, непроизводительны по своей сути. Существование чистых издержек обращения обусловлено тем, что процесс доведения товаров до потребителя производится путем купли-продажи и смены формы стоимости. К чистым издержкам обращения торговых предприятий относятся расходы, связанные с рекламой, денежным оборотом, ведением кассовых и бухгалтерских операций и др.

Дополнительные издержки обращения – это затраты торговых предприятий, которые обусловлены продолжением процессов производства в сфере обращения. К дополнительным издержкам относятся расходы на транспортировку, хранение товаров, их доработку, фасовку, упаковку и др.

В торговых предприятиях не ведется раздельного учета чистых и дополнительных издержек обращения. Но отечественная и зарубежная практика свидетельствует, что существует тенденция постепенного уменьшения доли дополнительных и возрастания доли чистых издержек обращения в общей их сумме. Это связано с тем, что при наличии насыщенного рынка важнейшим фактором успеха торговых предприятий становится культура обслуживания покупателей. Соответственно, более быстрыми темпами возрастают расходы, направляемые именно на совершенствование процесса обслуживания, т.е. возрастает доля чистых издержек обращения в общей их сумме;

• подотраслям деятельности.

По этому признаку можно выделить издержки обращения:

розничных торговых предприятий;

оптовых торговых предприятий;

предприятий массового питания.

Классификация издержек обращения по подотраслям деятельности обусловлена особенностями торгово-технологических процессов в различных торговых предприятиях. Специфика хозяйственной деятельности предопределяет высокий уровень издержек, как правило, на предприятиях массового питания, а наиболее низкий – на предприятиях оптовой торговли. Различия торговой технологии детерминируют различия в составе и структуре издержек торговых предприятий различных подотраслей деятельности (например, в затраты предприятий питания включаются не только издержки обращения, но и издержки производства), которые в конечном итоге в значительной степени предопределяют разницу в подходах к ценообразованию;

• выполняемым задачам.

По этому признаку все издержки обращения можно разделить на операционные и административно-управленческие.

Операционные издержки обращения – это расходы торговых предприятий, которые связаны с осуществлением основной деятельности, т.е. обусловлены непосредственным продвижением товаров из сферы производства в сферу обращения. К операционным расходам относятся транспортные расходы; заработная плата персонала; расходы по аренде и содержанию зданий, помещений, инвентаря; расходы на текущий ремонт; расходы по хранению и подготовке товаров к продаже и др.

Административно-управленческие издержки – это расходы торговых предприятий, которые связаны с деятельностью аппарата управления, т.е. обусловлены организацией хозяйственной деятельности конкретного предприятия. К административно-управленческим издержкам относятся расходы по заработной плате управленческих работников, почтово-телеграфные, канцелярские расходы и расходы по командировкам и др.;

• способу распределения по товарным группам.

По этому признаку все издержки обращения торговых предприятий делятся на прямые и распределительные (косвенные).

Прямые издержки – это расходы торгового предприятия, которые на основании имеющихся документов могут быть отнесены к определенной товарной группе без дополнительных расчетов.

Распределительные (косвенные) издержки – это расходы торгового предприятия, которые на основании имеющихся документов невозможно отнести к определенной товарной группе, вследствие чего их распределяют между товарными группами после предварительных расчетов;

• степени зависимости от изменений объема товарооборота.

По этому признаку все издержки обращения делятся на условно-переменные и условно-постоянные.

Условно-переменные издержки обращения – это затраты торговых предприятий, абсолютная сумма которых уменьшается с изменением объемов товарооборота. К условно-переменным относятся транспортные расходы, расходы по оплате труда, по хранению и подготовке товаров к продаже, потери товаров, проценты за пользование кредитом и др.

Условно-постоянные издержки обращения – это затраты торговых предприятий, абсолютная сумма которых остается постоянной при изменении объемов товарооборота. К условно-постоянным относятся расходы по аренде, содержанию и текущему ремонту зданий, помещений и инвентаря, износ спецодежды, расходы на рекламу и др.

Деление издержек на переменные и постоянные в значительной мере является условным, так как учитывает влияние только одного фактора: изменения объема товарооборота. Однако на величину издержек обращения торговых предприятий одновременно оказывает влияние множество факторов, поэтому характер их изменения может быть различным в зависимости от конкретной ситуации;

• видам затрат.

Данный признак классификации издержек обращения является основным. По этому признаку затраты торговых предприятий можно разделить на следующие укрупненные группы:

оплата труда работников торговых предприятий;

оплата услуг других отраслей экономики (транспорта, связи, коммунального хозяйства);

материальное потребление в торговых предприятиях (износ основных фондов, расход упаковочных материалов, топлива, электроэнергии);

материальные потери (убыль и потери товаров);

другие расходы (подготовка кадров, охрана труда и социальное страхование)

Издержки обращения характеризуются двумя показателями: абсолютной суммой издержек обращения и их относительным уровнем.

Абсолютная сумма издержек обращения представляет собой стоимость показателей и характеризует объём затрат на процесс товародвижения.

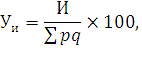

Относительный уровень издержек обращения – это затраты на рубль товарооборота, которые определяются по формуле:

где Уи – относительный уровень издержек обращения;

И – абсолютная сумма издержек обращения;

? pq – объём товарооборота.

Информация об издержках обращения содержится в данных статистического учёта и бухгалтерии. Сумма издержек обращения отражается в справке №1 к ежемесячному балансу, где показывают их относительный уровень. Форма №5 (квартальная) «Отчёт об издержках обращения по торговле и общественному питанию» содержит эти данные за квартал и с начала года нарастающим итогом. Для анализа заработной платы можно дополнительно использовать данные, содержащиеся в форме №5-Т «Отчёт о выполнении плана по труду в торговле». В форме №14 «Отчёт о расходах на содержание аппарата управления» содержатся данные по административно-управленческим расходам.

Для анализа структуры и динамики издержек обращения используются следующие показатели:

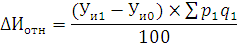

1) изменение суммы издержек обращения (? И):

![]()

где И1 и И0 – сумма издержек обращения текущего и базового периодов соответственно;

2) изменение относительного уровня издержек обращения (? Уи):

![]()

где Уи1 и Уи0 – относительный уровень издержек обращения текущего и базового периодов соответственно;

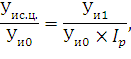

3) индекс относительного уровня издержек обращения (IУи):

![]()

4) темп изменения уровня издержек обращения (ТизмУи):

Данный показатель характеризует интенсивность изменения затрат и применяется для сопоставления изменений относительных уровней издержек обращения различных предприятий;

5) сумма относительной экономии или перерасхода издержек обращения (? Иотн). Этот показатель характеризует экономический эффект изменения уровней.

Необходимо отметить, что индексы уровней издержек обращения в фактических и сопоставимых ценах взаимосвязаны между собой в следующей зависимости:

где Ip характеризует изменение цен на товары и услуги.

Необходимо понимать, что уровень издержек обращения на разных предприятиях и в разных торговых системах различается. Это связано с тем, что у них разный объём и структура товарооборота, условия деятельности и т.д. На уровень издержек обращения оказывают и другие факторы, которые специфичны для разных предприятий (специализация производства и другие).

Таблица 1.

| Показатели финансово – хозяйственной деятельности за 2009 год по Саратовскому ОПС | ||||

| № | Показатели | Ед.изм. | 2008 год | 2009 год |

| 1. | Прибыль (чистая) всего | Тыс. руб. | 35211 | 44221 |

| торговля | Тыс. руб. | 7430 | 12096 | |

| общепит | Тыс. руб. | 4315 | 6092 | |

| производство | Тыс. руб. | 8664 | 10128 | |

| рынки | Тыс. руб. | 2662 | 2621 | |

| прочие | Тыс. руб. | 12140 | 13274 | |

| 2. | Валовый объем деятельности | Тыс. руб. | 1429262 | 1501539 |

| 3. | Валовый доход от деятельности | Тыс. руб. | 312447 | 339539 |

| в% к валовому объему | % | 21,86 | 22,61 | |

| 4. | Уровень реализационного наложения в торговле | % | 21,2 | 22,07 |

| 5. | Уровень расходов в торговле | % | 19,27 | 19,65 |

| 6. | Уровень реализационного наложения в общепите | % | 37,65 | 39,46 |

| 7. | Уровень расходов в общепите | % | 31,47 | 33,31 |

| 8. | Кредиты и займы на 1.01.09 | Тыс. руб. | 55379 | 57855 |

| в т.ч. займы от населения | Тыс. руб. | 44294 | 46324 | |

| 9. | Дебиторская задолженность | Тыс. руб. | 48481 | 49128 |

| 10. | Кредиторская задолженность, всего | Тыс. руб. | 93077 | 99999 |

| в т.ч. поставщикам | Тыс. руб. | 61658 | 62038 | |

| по оплате труда | Тыс. руб. | 10764 | 11441 | |

| бюджету | Тыс. руб. | 17158 | 20803 | |

| 11. | Начислено налогов | Тыс. руб. | 80182 | 88611 |

| в т.ч. ЕСН | Тыс. руб. | 30441 | 34633 | |

| 12. | Уплачено налогов включая налог на доходы физ. лиц | Тыс. руб. | 76963 | 84966 |

| 13. | Объем капитальных вложений | Тыс. руб. | 19484 | 26504 |

| 14. | Чистые активы | Тыс. руб. | 171787 | 202897 |

| 15. | Обеспеченность баланса | Тыс. руб. | 44097 | 66336 |

| 16. | Коэффициент ликвидности | % | 1,30 | 1,41 |

Из данной таблицы видно, что прибыль в торговле увеличилась на 4666 тыс. руб., уровень расходов в торговле увеличился на 0,38% по сравнению с 2008 годом, а уровень расходов в общепите уменьшился на 0,16%.

Таблица 2.

| Показатели издержек обращения по потребительским обществам Саратовского ОПС за 2009 год. | ||

| Наименование организации |

Сумма издержек (тыс. руб.) |

Уровень издержек (%) |

| ПО «Хопер» (Балашов) | 16708,00 | 22,32 |

| Турковское райпо | 5034,00 | 35,18 |

| Аткарское райпо | 17498,00 | 19,42 |

| Екатериновское райпо | 4495,00 | 18,17 |

| Красноармейское райпо | 3176,00 | 18,03 |

| Лысогорское райпо | 2668,00 | 52,43 |

| Саратовское райпо | 5982,00 | 31,85 |

| И т.д. | - | - |

3. Прогнозирование планирование издержек обращения по общему объему и по основным статьям.

Планирование издержек обращения направлено на ликвидацию излишних расходов, а также на то, чтобы при высоком качестве торгового обслуживания обойтись наименьшими потерями.

Важным направлением в формировании затрат является планирование издержек.

Содержание плана издержек обращения состоит в определении величины расходов предприятиями для осуществления ими нормального торгового процесса. В основе плана издержек обращения лежат:

- запланированный объем и структура товарооборота;

- задания по приросту сети;

- изменение в организационной структуре, ставках, тарифах и других условиях расчета.

Планирование издержек обращения неразрывно связано с планами валовых доходов, прибыли, расчетом потребности оборотных средств и банковских кредитов и т.д.

При разработке плана издержек обращения делается несколько вариантов расчета, в основу которых кладутся прогрессивные нормативы. При этом следует выбрать оптимальный вариант. Оптимальным называется такое решение, которое в данных хозяйственных условиях является наиболее эффективным.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Расчет плановой величины издержек обращения должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы.

Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия:

- анализ издержек коммерческой фирмы в предплановом периоде;

- обоснование основных направлений экономии затрат в плановом периоде;

- расчет плановой суммы затрат в разрезе отдельных статей;

- распределение общей величины затрат по этапам реализации товаров;

- расчет плановых издержек обращения в разрезе структурных подразделений.

При планировании издержек обращения используются различные методы, основными по которым являются: метод технико-экономических расчетов, вариантных приближений, экономико-математическое моделирование.

Технико-экономические нормативы используются при определении затрат труда, расходов по транспортированию товаров, расходов на содержание торговых помещений и инвентаря, расходов по таре, величины естественной убыли и т.д. Так, если нужно определить затраты по перевозке грузов, то учитывается грузооборот и норма тарифа за погрузочно-разгрузочные работы. При планировании затрат может использоваться метод прямого счета и аналитический метод.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте товара. Сущность его заключается в том, что затраты исчисляются по каждой статье расходов, исходя из фактического уровня издержек.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияния отдельных факторов на плановую величину затрат и при большой номенклатуре товаров очень трудоемок.

Аналитический метод планирования издержек применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую величину затрат. При аналитическом методе издержки рассчитываются не по каждому виду товаров, предлагаемых в планируемом году, а по всему объему продаж в целом.

Все большее применение при расчетах издержек находит экономико-математическое моделирование. С помощью математических расчетов и вычислительной техники устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, дальностью перевозок и транспортными расходами и т.д. и влиянием ограничивающих факторов. Наилучший вариант, полученный путем построения математической модели, применяется в плановых расчетах. Экономико-математическое моделирование позволяет использовать в комплексе методы вариантных приближений и технико-экономических расчетов.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Каждый вид издержек обращения имеет свои особенности расчета.

Предприятие планирует издержки обращения прямым счетом, то есть подсчитывает расходы в соответствии с грузооборотом, численностью работников, договорами по аренде и содержанию помещения и т.д., а также в соответствии с установленными нормами, тарифами, ставками и другими показателями.

Кроме того, при планировании издержек обращения по основным статьям расходов можно использовать метод среднего уровня затрат.

Базовым показателем расчета в этом случае является средний уровень расходов по статье затрат по отношению к товарообороту.

Издержки обращения при использовании данного метода, будут определяться по формуле (3.2):

И = Т * Уср / 100% (3.2)

где Т – товарооборот;

Уср – средний уровень издержек.

Для определения среднего уровня затрат используем результаты анализа издержек, данные о товарообороте предприятия.

Например, средний уровень расходов по оплате труда составляет 5,3%. Таким образом, используя формулу (3.2), получаем прогнозную величину затрат на предстоящий период.

И = 2644,3 * 5,3 / 100% = 140,1.

При прочих равных условиях и неизменности основных статей затрат, общая величина издержек обращения предприятия составит 308,1 тыс. руб.

Рассмотрим коротко расчет отдельных статей издержек обращения.

Так, расходы по перевозке товара исчисляются отдельно по видам перевозок железнодорожным, водным и воздушным путем, автомобильным и гужевым транспортом.

В большинстве случаев железнодорожным путем товары поставляются на условиях франко-станция (пристань) назначения. Транспортные расходы оплачиваются поставщиками при отгрузке товаров, а торговые предприятия, получая товары, оплачивают расходы только по разгрузке вагона на станции назначения и доставке товаров автотранспортом на торговое предприятие. Поэтому расходы на железнодорожные и водные перевозки планируют только на ту часть товаров, которая будет доставлена на условиях цены франко-станция (пристань) отправления. Для этого необходимо сначала определить количество груза в тоннах, которое будет поступать на этих условиях. Это количество грузов умножают на стоимость перевозки (тарифы). Стоимость погрузки и разгрузки товаров исчисляется отдельно на основе установленных ставок. При постоянном составе иногородних поставщиков можно планировать расходы по железнодорожным и водным перевозкам на основе фактически скопившихся расходов за предплановый год с учетом возможных изменений.

Расходы за аренду помещения определяют из размера площади арендуемых площадей и ставок арендной платы. Прогнозная величина этих расходов соответствует сумме за аналогичный период 2003 г., то есть 49,1 тыс. руб.

Расходы по амортизации основных фондов отчисляют, исходя из стоимости их существующих норм амортизационных отчислений. При расчете принимают во внимание все оборудование, в том числе то, которое поступит в плановом периоде.

Расходы по износу и содержанию МБП планируют с учетом потребности в них, сроках службы или состояния физического износа на начало планового периода.

По всем остальным видам издержек обращения расчет производится на основе нормативов или же размер их устанавливается, исходя из фактической потребности в плановом периоде.

При планировании издержек обращения по каждой статье торговым предприятиям необходимо широко использовать передовой опыт лучших предприятий, достигших наиболее экономного поведения хозяйства, нормативы по отдельным статьям в однородным торговых предприятиях и т.д.

Расходы на рекламу определяются на основе плана рекламных мероприятий в соответствии со сметой и графиком их осуществления.

Расходы на тару рассчитываются исходя из объемов товарооборота по отдельным ее видам, норм уценки при ее возврате, норм амортизации по собственной инвентаризации, таре (таре – оборудованию) и планируемой сумме расходов на ее ремонт на предприятии.

Расходы на обязательное страхование имущества определяются исходя из стоимости активов предприятия, подлежащих страхованию, размеров страховых тарифов и нормативов платежей страхования.

Оставшаяся часть плановой суммы издержек обращения предприятия (за вычетом их суммы относимой на запасы товаров на конец планового периода) будет относиться к объему реализации товаров в плановом периоде и определять его реальную издержкоемкость.

Таблица 3.

| Показатели прогноза развития потребительской кооперации САРАТОВСКОЙ области на 2010 год | ||

|

показатели |

Единица измерения |

2010 год |

| Совокупный объем деятельности |

Млн. руб. |

2437 |

|

В том числе: |

Млн. руб. |

|

| Оборот розничной торговли |

Млн. руб. |

1370 |

| Оборот общественного питания |

Млн. руб. |

143 |

| Оптовый оборот |

Млн. руб. |

45 |

| Объем закупок сельхозпродуктов и сырья |

Млн. руб. |

460 |

| Объем производства промышленной продукции |

Млн. руб. |

360 |

| Объем платных услуг населению |

Млн. руб. |

59 |

|

Из них бытовые услуги |

Млн. руб. |

3,3 |

| Закупки основных видов сельхоз продуктов: | ||

| Мясо и мясопродукты (живой вес) |

тонн |

3800 |

| (убойный вес) |

тонн |

2300 |

| Молоко и молокопродукты |

тонн |

2100 |

| Яйца |

Тыс.шт. |

4700 |

| Картофель |

тонн |

1300 |

| Овощи |

тонн |

1700 |

| Плоды и ягоды культурные-всего |

тонн |

700 |

| И т.д. | - | - |

В таблице 3 представлены показатели прогноза развития потребительской кооперации на 2010 год.

4. Резервы снижения издержек обращения на предприятии

На современном этапе в новых экономических условиях исключительно важное значение приобретает режим экономии, эффективное использование материальных, трудовых и финансовых ресурсов. Издержки обращения являются одним из качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации торговли, расходовании средств. Резервы экономии издержек обращения имеются по всем статьям, выявление и использование которых в значительной степени зависит от уровня аналитической работы. Тщательный анализ издержек обращения, выявление неиспользуемых внутрихозяйственных резервов является важной предпосылкой научного обоснования текущих затрат торгового предприятия. Поиск резервов снижения издержек обращения должен быть направлен на расходы, которые непосредственно не связаны с обслуживанием покупателей.

Исходя из того, что издержки обращения занимают значительное место в торговой надбавке, их сокращение является весомым фактором:

– Уменьшения торговой надбавки, что способствует снижению цен на товары, повышению их конкурентоспособности, следовательно, росту оборота розничной торговли;

– Увеличения прибыли, так как при неизменном размере торговой надбавки предприятие увеличивает часть доходов, формирующих прибыль.

Несоответствие ассортимента товаров спросу населения и выпуск товаров низкого качества вызывает потери товаров, повышенные издержки обращения по их хранению, транспортировке, по содержанию торговых помещений, нерациональное использование рабочего времени. Кроме того, наличие неходовых товаров и товаров низкого каче6ства вызывает замедление оборачиваемости, снижает эффективность использования основных и оборотных средств. Затоваривание ведет к росту процентов за пользование заемными средствами, вызывает увеличение других расходов. Улучшение торгово-оперативной, коммерческой работы будет способствовать снижению издержек обращения.

Также направлением снижения издержек обращения и повышения эффективности осуществления торговой деятельности является развитие маркетинговой службы. Необходимость проведения маркетинговой работы, направленной на своего покупателя, для снижения уровня издержек обращения подтверждается практикой. В этой связи необходимо принимать меры по совершенствованию службы изучения спроса, расширить торговлю по предварительным заказам населению.

Для обеспечения конкурентоспособности необходимо систематически следить за конъюнктурой рынка, стремиться наиболее полно удовлетворять покупательский спрос с целью расширения своей доли на рынке. При этом необходимо уделять внимание оценке деятельности конкурентов. Исходя из того, что цена товара представляет собой совокупную величину затрат и прибыли, то конкурентоспособность торгового предприятия зависит от совокупности его расходов.

Снижению издержек обращения также поспособствует улучшение товародвижения и сокращение времени обращения товаров. В этих целях необходимо совершенствовать торговое обслуживание населения, наиболее полно использовать трудовые, материальные и финансовые ресурсы. На сокращение издержек обращения также может оказать улучшение транспортных связей, увеличение грузоподъемности и мощности подвижного состава, повышение уровня механизации погрузочно-разгрузочных работ на всех видах транспорта.

Для достижения режима экономии издержек обращения необходимо организовать работу во всех звеньях товародвижения. В этой связи необходимо разработать оптимальные схемы товародвижения для различных групп товаров, с учетом устранения нерациональных перевозок, лучшего использования транспорта и оптимального размещения товарных запасов.

На издержки обращения оказывает влияние ускорение научно-технического прогресса, использование достижений науки, повышение производительности труда, техническое перевооружение торговли. Оснащение современным торгово-технологическим оборудованием, инвентарем и средствами механизации и автоматизации способствует повышению эффективности труда работников и снижению издержек обращения при повышении качества торгового обслуживания населения.

Типичный подход при определении важнейших направлений снижения издержек – это экономия всех ресурсов, которые потребляются в процессе обращения. Так как затраты на оплату труда в райпо занимают большую долю, то необходимо рациональное и эффективное использование трудовых ресурсов. Это можно обеспечить за счет:

– Качественного подбора кадров, их подготовки и обучения;

– Создания для эффективной работы условий, как технические (свет, тепло), так и организационно-психологические (своевременное обеспечение рабочих всем необходимым для работы, рациональный режим деятельности, поощрение стремления работников к творчеству и повышению квалификации, к профессиональному росту, предоставление самостоятельной деятельности).

– Важным условием эффективности деятельности работников является создание такой структуры предприятия, которая учитывала бы требования рынка, возможности предприятия и в то же время не была бы консервативна.

Для повышения производительности труда необходимо совершенствовать систему материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда. Рост производительности труда в торговле уменьшает затраты труда, снижает расходы на оплату труда, хранению и транспортировке товаров. Совершенствование системы материального поощрения наряду с улучшением системы оплаты труда должно быть направлено на повышение экономической эффективности торговли, на устранение излишних расходов, непланируемых потерь от уплаченных штрафов за невыполнение договоров.

Важным фактором снижения издержек обращения является внедрение прогрессивных форм торговли, таких как самообслуживание, торговля по заказам покупателей, торговля по образцам и другие. Но с учетом того, что торговые предприятия Белгородского райпо в основном находятся в сельской местности внедрение в предприятиях розничной торговли самообслуживания на данном этапе невозможно, но можно предложить другие формы торговли для увеличения оборота розничной торговли. Это наряду с улучшением режима работы торговых предприятий обеспечит дальнейшее повышение уровня обслуживания населения.

Основные направления снижения расходов необходимо изыскивать в совершенствовании торгово-технологического процесса и повышении эффективности использования всех видов ресурсов, развитии маркетинговой службы. Вытесняемая с городских рынков кооперативная торговля должна больше внимания акцентировать на потребностях сельского населения. В связи с этим необходимо торговым предприятиям принять меры по совершенствованию службы изучения спроса, расширению торговли по предварительным заказам населения, активизировать продажи товаров в период роста денежных доходов сельского населения. Улучшение торгового обслуживания населения путем организации торговли по образцам, продажи на полевых станах, в бригадах, на фермах.

Также организациям потребительской кооперации необходимо активизировать работу по формированию фонда развития потребительской кооперации и повысить ответственность руководителей за его целевое использование, а также мотивацию труда, обеспечить более высокую зависимость размера его оплаты от выполнения планов и конечных результатов деятельности.

Режим экономии торгового предприятия предполагает снижение потерь товаров в процессе их доставки, хранения и реализации, рациональное использование транспортных средств, ликвидацию потерь рабочего времени и потерь по таре, ускорение оборачиваемости оборотного капитала и т.д.

Важным резервом снижения потерь товаров является увеличение объема их расфасовки в промышленности, применение упаковочных материалов более высокого качества. Это позволит продуктам пройти без потерь весь цикл товародвижения и увеличить их срок хранения.

Для устранения потерь необходимо:

– Улучшить условия складирования и хранения товаров;

– Не допускать образования сверхнормативных запасов товаров;

– Усилить контроль за сохранностью товаров.

Важным резервом экономии издержек обращения является ускорение оборачиваемости средств, вложенных в товарные запасы, что позволит увеличить долю собственных средств в оплате товаров. Также резервом экономии является бережное отношение с тарой. Правильная организация тарного хозяйства даст возможность ликвидировать потери и получить доходы от операций с тарой. Не менее важным резервом экономии издержек является сокращение и полное устранение не планируемых потерь: штрафов, пеней, неустоек, убытков от списания дебиторской задолженности. Для этого необходимо обеспечить четкую организацию учета и контроля за выполнением договорных обязательств.

На каждом предприятии успех борьбы за строгое соблюдение режима экономии завит от творческой инициативы и многообразия форм хозяйствования. Важное место в этом деле отводится работникам экономического отдела. Их усилия должны быть направлены на работу предприятия по методу полного хозяйственного ведения, что будет служить стимулом для соблюдения режима экономии каждым работником на своем рабочем месте.

Таким образом, снижение издержек обращения на торговых предприятиях Белгородского райпо должно происходить при одновременном повышении культуры торговли за счет факторов:

– Повышение качества товаров и расширения их ассортимента в соответствии со спросом населения на основе укрепления межотраслевых хозяйственных связей;

– Экономии времени и снижения затрат живого труда за счет роста производительности труда;

– Внедрение достижений научно-технического прогресса, обеспечивающих повышение эффективности использования материально-технической базы, и заключается в более полном использовании экономических ресурсов имеющихся на предприятиях и приобретение нового оборудования и инвентаря;

– Совершенствование организации торговли и труда обеспечивает производительность труда, т.е. экономию затрат живого труда;

– Внедрение прогрессивных форм торгового обслуживания;

– Совершенствование системы управления и планирования, сокращение расходов на управление;

– Совершенствование методов хозяйствования, повышения роли материальных и моральных стимулов в деле достижения наибольших результатов при наименьших затратах, более широкого внедрения автоматизированных систем управления;

– Повышения эффективности использования оборотных средств и ускорения их оборачиваемости;

– Улучшение транспортировки, заключение договоров на поставку с продавцами, улучшение условий хранения товаров, рационализация товародвижения;

– Повышение ответственности трудового коллектива за качество работы, за обеспечение ритмичности завоза и бесперебойной продажи товаров.

Выявление резервов снижения издержек обращения является важнейшим условием повышения эффективности и культуры торговли, удовлетворения спроса населения на товары народного потребления при наименьших затратах.

Заключение

Главный мотив деятельности любого предприятия в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками обращения и спросом на реализуемую продукцию. Поскольку издержки обращения это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек обращения и их величины на перспективу.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, посротировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации товаров, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности, расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта, а также расходы на рекламу.

Задачи анализа издержек обращения состоят в том, чтобы дать общую оценку выполнения плана издержек обращения, как в целом, так и в разрезе статей, установить факторы и размеры их влияния на уровень издержек обращения и разработать мероприятия по мобилизации выявленных резервов в ходе анализа.

Анализ издержек обращения проводится по данным статистической и бухгалтерской отчетности, материалам текущего учета, первичным документам, внеучетным источникам информации и личным наблюдениям.

Оптимизация издержек обращения всегда являлось важнейшим вопросом в экономике. Решению этой задачи в частности способствует хорошо налаженный учет издержек обращения, их контроль и анализ.

Анализ издержек обращения, проделанный в работе, позволил выявить резервы снижения издержек обращения и сделать следующие выводы:

– Снижение уровня издержек обращения обеспечено за счет увеличения объема продаж в действующих ценах. Рост цен привел к снижению уровня расходов.

– За счет фактора структура оборота произошло снижение общего уровня издержек обращения.

В целом бухгалтерский учет дает информацию о состоянии издержек обращения. Однако имеются пути для повышения его эффективности:

– Полная автоматизация всего учетного процесса издержек обращения;

– Первостепенное значение имеет своевременно и надлежащим образом оформленная первичная документация;

– При планировании издержек обращения должны быть обеспечены единство и сопоставимость показателей издержек в плане, учете и отчетности.

К основным резервам экономии издержек обращения следует отнести:

– Рост оборота розничной торговли, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

– Эффективное использование материально-технической базы торговли;

– Внедрение прогрессивных форм торгового обслуживания;

– Повышение производительности труда;

– Своевременный ввод в действие новых, дополнительных рабочих мест;

– Сокращение звенности товародвижения, простоя транспорта, большую механизацию погрузочно-разгрузочных работ;

– Сокращение и ликвидация потерь продукции и потерь по таре;

– Ускорение оборачиваемости товаров;

– Усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

– Повышение ответственности трудового коллектива за качество работы, за обеспечение ритмичности завоза и бесперебойной продажи товаров;

– Совершенствование системы материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда;

– – нормирование издержек с учетом нетоварной издержкоемкости и др.

Реализация предложений по совершенствованию учета и по мобилизации резервов снижения издержек обращения, выявленных в ходе анализа позволит усилить контроль за издержками обращения и привести их к оптимальному уровню.

Список литературы

1. Баскакова О.В. «Экономика организаций (предприятий)»: Учебное пособие – Москва, 2007 г.;.

2. Донцов Л.В. «Совершенствование анализа издержек обращения» – Ми.: Выш. шк., 1991 г.;

3. Петров В. «Издержки обращения на остаток товаров» – «Торговля», 1992 г., №4–6.;

4. Раицкий К.А. «Экономика предприятия»: Учебник – Москва 2002; Сергеев И.В. «Экономика предприятия»: Учебное пособие. – М.: Финансы и статистика, 2002;

5. Фридман А.М. «Экономика предприятий торговли и питания потребительского общества»:Учебник, Москва, 2008;

6. Чечевицина Л.Н. «Микроэкономика»:Издание 3-е, дополненное и переработанное, Ростов-на-Дону 2003.