Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Учет и анализ основных средств предприятия

Курсовая работа: Учет и анализ основных средств предприятия

Введение

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов. Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности организации. Без их наличия вряд ли могло что - либо осуществиться. Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Учет основных средств имеет огромное значение. От того верно или нет, отражены операции с основными средствами, зависит достоверность бухгалтерской отчетности в части основных средств.

Цель работы состоит в оценке функционирования основных средств, исследование механизма бухгалтерского учета основных средств в торговле, и их анализа.

Для реализации этой цели в данной работе были поставлены следующие задачи:

· Исследовать сущность основных средств и их роль в деятельности организации и эффективность использования;

· Изучить методику анализа основных средств предприятия;

· Исследовать состояние и движение основных средств на примере Сосновского райпо.

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов; выяснение эффективности использования оборудования ; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Объектом исследования является предприятие торговли, общественного питания и производства – Сосновское райпо. Основные средства данного предприятия относятся к средствам труда и позволяют автоматизировать и ускорять осуществляемую торговую деятельность.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Таким образом, актуальность темы курсовой работы обусловлена необходимостью исследования состояния организации бухгалтерского учета, анализа фактического состояния основных средств для повышения эффективности их использования в организации. Актуальность выбранной темы данной работы также связана, прежде всего с тем, что с основными средствами как объектом учета связаны многие проблемы современной российской экономики: недостаточная конкурентоспособность предприятий в связи с чрезмерным физическим и моральным износом оборудования, низкая фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная налоговая нагрузка при избыточном имуществе. Усиливается влияние учета основных средств, как на финансовое состояние субъектов хозяйствования, так и на качество представляемой ими отчетности.

Раздел I

Экономическая характеристика деятельности Сосновского райпо

Сосновское райпо входит в состав Тамбовского облпотребсоюза и осуществляет свою деятельность на территории Сосновского района Тамбовской области. Сосновский район расположен на севере Тамбовской области, протянулся с запада на восток вдоль Тупиковой ветки юго- восточной железной дороги Богоявленск- Челновая. Граничит с Рязанской областью, Моршанским, Печаевским, Тамбовским, Никифоровским районами. Площадь территории района 2,38 тыс. кв.м.

Количество населенных пунктов на территории района- 74. В районе 22 сельских администрации. Район характерен развитием сельского хозяйства. В специализации сельского хозяйства ведущую роль занимает зерновые культуры. Развито молочное и мясное животноводство. Промышленность представлена маслоделием, мясным производством.

Важнейшей транспортной магистралью района является железная дорога Челновая- Богоявленск. Через район проходит участок автомобильной дороги Тамбов- Моршанск- Рязань.

Сосновское райпо образовано в 1939 г. Численность пайщиков составляет на 01.01.2007г.- 17 тыс. человек.

Материально- техническая база райпо представлена 66 магазинами, торговой площадью 2385 кв.м., 4 автомагазинами, 5 палатками, 11 предприятий общественного питания на 652 посадочных места, 3 общественными складами.

Розничный товарооборот за 2006 год в целом по Сосновскому райпо составил 83412, 4 тыс. руб., с ростом к уровню прошлого года 111,6 % в том числе оборот общественного питания 8157,4 тыс. руб., с ростом к уровню прошлого года 112,6 %.

На начало 2007 года размер промышленной задолженности в 12,1 превышает размер дебиторской задолженности.

Собственные оборотные средства райпо составляют на конец 2006 года 538 тыс. руб., что на 3858 тыс. руб. больше, чем на конец 2005 года. Долгосрочные кредиты райпо составляют 551 тыс. руб. в 2006 году привлечено краткосрочных кредитов и займов на сумму 3928 тыс. руб., что меньше прошлого года на 3921 тыс. руб. В краткосрочных займах преобладает доля привлеченных средств населения. Она составляет на конец отчетного года в 7,3%.

Стоимость имущества Сосновского райпо за год возросла на 7 % и составляет на конец года 25267 тыс. руб. В Сосновском имуществе райпо преобладают оборотные средства. На конец 2006 года они занимают 51 % во всех активах райпо, что на 5,1 % больше, чем на начало года.

Основными поставщиками по Сосновскому райпо являются ООО «Орбита», Пивоваренный Моршанский Завод, ООО «Соки круглый год», кондитерская фабрика «ТаКФ», фабрика игрушек г. Пенза и др.

Программа стабилизации и развития потребительской кооперации района не выполнена.

Основными конкурентами Сосновского райпо являются частные предприниматели, которые на собственном транспорте въезжают в самые отдаленные уголки района. Ценовая политика у них более гибкая, чем у потребительской кооперации, имеется достаточный оборотный капитал. Все это позволяет им использовать слабые стороны кооперации и обходить её по отдельным позициям. Однако потребительская кооперация имеет свои сильные стороны, к которым относятся: развитие социальной сферы, наличие в магазинах частных столовых, библиотек, парикмахерских, аптечных киосков.

Раздел II. Бухгалтерский учет основных средств

Основные средства- это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации.

Главные задачи бухгалтерского учета основных средств:

- контроль за их наличием и сохранностью с момента приобретения до момента выбытия;

- правильное и своевременное исчисление износа;

- получение сведений для правильного расчета налога на имущество, перечисляемого в бюджет;

- контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

- контроль за эффективным использованием основных средств по времени и мощности;

- получение данных для составления отчетности о наличии и движении основных средств.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

По назначению основные средства организации подразделяются на производственные основные средства основной деятельности; производственные основные средства других отраслей; непроизводственные основные средства.

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для обеспечения культурно- бытовых нужд работников организации ( поликлиники, детские сады, клубы и т.д.)

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, вычислительная техника, а также здания основных и вспомогательных цехов, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, транспортные средства мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации.

По видам основные средства организации подразделяются на следующие группы:

- Здания ( производственные цеха, склады, жилые здания);

- Сооружения (оросительные сооружения, охладители и др.);

- Передаточные устройства (электросети);

- Рабочие и силовые машины и оборудование;

- Транспортные средства и вычислительная техника;

- Производственный, хозяйственный инвентарь и принадлежности;

- Измерительные и регулирующие приборы и устройства, инструмент;

- Рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и пр.

К основным средствам относят также капитальные вложения на коренное улучшение земель( осушительные и другие мелиоративные работы) и в арендованные объекты основных средств.

По степени использования основные средства подразделяются на находящиеся:

- В эксплуатации;

- В запасе (резерве);

- В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- На консервации;

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

- Собственные и арендованные;

- Объекты, находящиеся у организации в оперативном управлении или хозяйственном ведении.

2.1 Документальное оформление поступления и выбытия основных средств

Поступления основных средств в организацию могут происходить посредством:

Ø Долгосрочных инвестиций в приобретаемые объекты основных средств;

Ø Вклада в уставной капитал организации;

Ø Приобретения объектов основных средств путем осуществления бартерных операций;

Ø Безвозмездного получения или дарения;

Ø Аренды (хозяйственной или договорной финансовой);

Ø Перевода из состава части малоценных и быстроизнашивающихся предметов (МБП) в связи с переходом на новый план счетов;

Ø Другими способами.

Независимо от варианта поступления в текущем учете каждый объект регистрируется под своим инвентарным номером применительно к своей классификационной группе, месту его эксплуатации, а также исходя из источника приобретения.

Учет основных фондов осуществляется на основе следующих типовых форм первичной документации: акт приемки- передачи основных средств (форма ОС-1); акт приемки- передачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3); акт на списание основных средств (форма ОС-4); акт на списание автотранспортных средств (форма ОС-4а); инвентарная карточка учета основных средств (форма ОС-6); акт о приемке оборудования (форма ОС-14); акт приемки-передачи оборудования в монтаж (форма ОС-15); акт от выявленных дефектах оборудования (форма ОС-1).

В том случае, когда поступает объект, относящийся к активной части основных средств (машины и оборудование), оформляется следующая документация:

Акт о приемке оборудования (ф. ОС-14)- выписывается в двух экземплярах и служит для оформления, поступившего на склад для установки оборудования, по которому, не выявлены какие- либо дефекты в порядке наружного осмотра. На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования (ф. ОС-16), в нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для их устранения. Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. ОС-3). На день сдачи в эксплуатацию законченного монтажом оборудования, а также принятия на баланс организации других объектов выписывается Акт (накладная) приемки-передачи основных средств (ф. ОС-1) в одном экземпляре. Акт применяется по операциям внутреннего перемещения основных средств, а также в случае исключения объектов из состава основных средств при передаче или продаже покупателю. В случае приобретения транспортного средства- и наличия технического паспорта, государственного номера, полученных в ГИБДД, в бухгалтерии открывается инвентарная карточка (ф. ОС-6) в одном экземпляре. Она заполняется на каждый объект или группу однотипных объектов, поступивших в одном календарном месяце и имеющих одно и тоже производственно- хозяйственное назначение, техническую характеристику и стоимость.

Во всех случаях поступления в организацию основных средств составляется акт (накладная) вместе с приложением технической документации передается в ее бухгалтерию. Здесь подписывается главным бухгалтером и утверждается руководителем организации.

Среди возможных ситуаций выбытия основных средств выделяют следующие:

Ø Непригодность к дальнейшей эксплуатации в силу невозможности из-за технического состояния выполнять функции, свойственные данному объекту;

Ø Техническое перевооружение и реконструкция;

Ø Вклад в уставной капитал другой организации;

Ø Сдача в долгосрочную или финансовую аренду;

Ø Продажа;

Ø Безвозмездная передача, дарение или передача по договору мены;

Ø Хищения;

Ø Стихийные бедствия и пр.

Первичным учетным документом по списанию с баланса имущества, является Акт на списание основных средств (ф. ОС-4) используется для оформления полного или частичного списания основных средств , а списание грузового или легкового автомобиля- Акт на списание автотранспортных средств (ф. ОС-4а) .В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, полученных от ликвидации объекта, результат списания.

Передачу оборудования монтажным организациям оформляют актом приемки- передачи оборудования в монтаж (ф. ОС-15) с указанием в нем монтажной организации, наименования и стоимости переданного оборудования, его комплектности и выявленных при осмотре оборудования дефектах. В акте (накладной) приемки- передачи основных средств (ф. ОС-1) отражается выбытие основных средств в результате продажи или передачи сторонним организациям.

В бухгалтерии все операции по списанию проводятся на основании акта и соответствующих документов, подтверждающих затраты по ликвидации (наряды, требования на отпуск товарно-материальных ценностей, связанный с ликвидацией и т.п.) а также выручку от ликвидации (накладные и пр.).

2.2 Синтетический и аналитический учет движения основных средств

Синтетический учет движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

· 01 «Основные средства» (активный);

· 02 «Амортизация основных средств» (пассивный);

· 91 «Прочие доходы и расходы» (активно- пассивный);

Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащего организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Оприходование основных средств, внесенных учредителями в счет их вкладов в уставной капитал оформляется следующей бухгалтерской записью: дебет счета 75 «Расчеты с учредителями», кредит счета 80 «Уставной капитал».

Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в самой организации, отражают по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы».

В соответствии с новым Планом счетов безвозмездно принятые основные средства приходуют по дебету счетов 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 98/2 «Безвозмездное поступление» в кредит счета 91 «Прочие доходы и расходы».

При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют счет 02 «Амортизация основных средств» и кредитуют счет 01 «Основные средства». При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01«Основные средства» в дебет счета 91 «Прочие доходы и расходы». Кроме того, по дебету счета 91 отражают все расходы, связанные с выбытием основных средств, а по кредиту- все поступления, связанные с выбытием основных средств (выручка от продажи объектов, стоимость материалов полученных от ликвидации и др.). Таким образом, на счете 91 «Прочие доходы и расходы» формируется финансовый результат от выбытия основных средств.

При продаже основных средств их продажную стоимость отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы». Одновременно остаточную стоимость основных средств списывают с кредита счета 01 «Основные средства» в дебет счета 91, а сумму амортизации по проданным основным средствам- в дебет счета 02 «Амортизация основных средств» и кредит счета 01. В дебет счета 91 списывают также НДС по основным средствам ( с кредита счета 68 «Расчеты по налогам и сборам») и расходы по продаже основных средств с кредита счетов 23 «Вспомогательное производство» и др.

При безвозмездной передаче основных средств их остаточную стоимость списывают с кредита счета 01«Основные средства» в дебет счета 91 «Прочие доходы и расходы», а сумму амортизации- с кредита счета 01 в дебет счета 02 «Амортизация основных средств».

Для учета выбытия основных средств к счету 01«Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносят стоимость выбывшего объекта, а в кредит- сумму накопленной амортизации. Остаточная стоимость объекта списывается со счета 01«Основные средства» на счет 91 «Прочие доходы и расходы».

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат, сумму начисленной амортизации, внутреннее перемещение и причину выбытия. На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта. Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Инвентарные карточки заполняют на основе первичных документов (актов приемки- передачи, технических паспортов и др.) и передают затем под расписку в соответствующий отдел организации.

По месту нахождения основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств. Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств. В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

2.3 Учет амортизации основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

Ø Линейный способ;

Ø Способ уменьшаемого остатка;

Ø Способ списания стоимости по сумме чисел лет срока полезного использования;

Ø Способ списания стоимости пропорционально объему продукции;

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев нахождения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более 3 месяцев. По жилищному фонду, объектам внешнего благоустройства, продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста, амортизация не начисляется. Не подлежат амортизации объекты основных средств, потребительские свойства которых стечением времени не изменяются (земельные участки и объекты природопользования). Объекты основных средств стоимостью не более 2000 руб. за единицу, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

Годовая сумма начисления амортизации отчислений определяется:

· При линейном способе- исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

· При способе уменьшаемого остатка- исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

· При способе списания стоимости по сумме чисел лет срока полезного использования- исходя из первоначальной стоимости объекта основных средств и годового отношения;

· При способе списания стоимости пропорционально объему продукции (работ)-исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

Амортизационные отчисления по объекту основных средств начинаются с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Для учета амортизации основных средств используют пассивный счет 02 «Амортизация основных средств». Этот счет предназначен обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) и кредиту счета 02 «Амортизация основных средств».

По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 02, а по основным средствам непроизводственного назначения- по дебету счета 29 «Обслуживающие производства и хозяйства» и кредиту счета 02.

Сумма амортизации по полностью амортизированным основным средствам не начисляется.

2.4 Организация учета основных средств в Сосновском райпо

Особенности заполнения первичных документов по учету основных средств.

Рассмотрим на примере Сосновского райпо, как и какие первичные документы заполняются при учете хозяйственных операций при учете основных средств.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Прием-передача объекта (ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

· по форме № ОС-1 – для объекта основных средств (кроме зданий, сооружений);

· по форме № ОС-1а – для зданий, сооружений;

· по форме № ОС-1б – для групп объектов основных средств (кроме зданий, сооружений).

Эти документы утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту.

Сосновское райпо, занимающийся торговой деятельностью, приобретает новую холодильную камеру «ОКА-102 Х» (год выпуска 2007). Стоимость оборудования 15000 рублей. Изготовитель поставляемого холодильного оборудоваания – ЗАО “Орбита”.

Полученная холодильная камера предназначено для использования взамен устаревшей модели, но пока замена не производилась , и приобретенная холодильная камера была передана на склад.

Холодильная камера была упакована в коробку. Оборудование поставлено комплектно, дефектов оборудования при наружном осмотре не было обнаружено.

В нашем примере холодильная камера сначала хранилось на складе. Приемка основного средства производилась 1 декабря 2008 года на складе Сосновского райпо. Заведующая складом Токарева О. В.

Рассмотрим заполнение акта формы № ОС-1 .

10 декабря 2008 года руководитель Сосновского райпо Чербаев Ю.М. приказом № 98 отдает распоряжение о передаче холодильной камеры «ОКА-102 Х» поступившей в организацию 1 декабря 2008 года в цех. 12 декабря машина зачислена в состав основных средств и введена в эксплуатацию в Магазине № 3 Сосновского райпо.

Данная холодильная камера была приобретена по цене 15000 руб.

Для ввода основного средства в эксплуатацию на основании приказа руководителя Сосновского райпо № 98 от 10 декабря 2008 года была создана комиссия в составе трех человек: главного инженера Сосновского райпо Тимофеева Р. Г. — председатель комиссии, члены комиссии: механика цеха Сосновского райпо Розова Н. И., главного бухгалтера Сосновского райпо Гребенниковой И.Б.

Комиссия произвела осмотр принимаемого в эксплуатацию основного средства, проверку его на соответствие техническим характеристикам. Отклонений обнаружено не было.

После этого составляется акт приема-передачи объекта основных средств (кроме зданий, сооружений) № 20 в двух экземплярах по форме № ОС-1.

Рассмотрим порядок заполнения тех строк и граф, которые могут вызвать вопросы.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию.

В нашем случае, поскольку после приобретения основное средство (холодильная камера) было передано в запас на склад организации-получателя (Сосновское райпо), а не в эксплуатацию, и лишь через несколько дней по письменному распоряжению руководителя Сосновского райпо было передано в эксплуатацию, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика (склад №1 Сосновского райпо), и от лица получателя ( магазин №3 Сосновского райпо).

Аналогично заполнены строки “Организация-получатель” и “Организация-сдатчик”. В нашем примере – одна и та же организация, только разные передающее и получающее ОС структурные подразделения, наименования которых указаны в акте (склад №1 и магазин № 3 соответственно).

В графе “Дата принятия к бухгалтерскому учету” проставлена дата включения поступившего оборудования в состав собственных основных средств организации-получателя (Сосновское райпо), которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В нашем примере – 12 декабря 2008 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия основного средства.

В нашем случае мы ставим прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса Сосновского райпо.

В графе “по ОКОФ” записывается код, соответствующий данному виду объекта основных средств по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем примере «14 2919610».

В графе “Инвентарный номер” указывается инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется. О всех случаях изменения инвентарного номера должны быть сделаны отметки в инвентарной карточке.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем примере присвоен инвентарный номер 88.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки-передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета основного средства, если перемещение основного средства происходит внутри предприятия.

В нашем примере “899712”.

Графа “Государственная регистрация прав на недвижимость” заполняется на недвижимое имущество и в случаях сделок с ним.

В нашем примере данную графу мы не заполняем, поскольку холодильное оборудование не подпадает под понятие “недвижимое имущество”, определенное в Законе.

В строке “Место нахождения объекта в момент передачи” указывается организация, структурное подразделение организации, где находится основное средство в момент составления акта о приеме (поступлении).

В нашем примере: холодильная камера «ОКА-102 Х» при подписании акта была передана на склад №1 Сосновского райпо.

Форма № ОС-1 учитывает ситуацию, когда основное средство принадлежит нескольким фирмам. В справочном разделе нужно указать участников долевой собственности и их доли. При этом цифры в самом акте приема-передачи фирма указываются соразмерно ее доле в общей собственности.

В нашем примере холодильное оборудование приобретено одной организацией – Сосновское райпо - поэтому в строке “Участники долевой собственности” мы ставим прочерк.

Раздел 1 “Сведения о состоянии объекта основных средств на дату передачи” заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе “Фактический срок эксплуатации (лет, месяцев)” обозначается общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта ОС в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленной амортизации (износа) с начала эксплуатации основного средства.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету.

В графе “Сумма начисленной амортизации (износа), руб.” указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа “Остаточная стоимость” предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Графа “Стоимость приобретения (договорная стоимость), руб.” заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

В нашем случае Сосновским райпо приобретено новое основное средство – холодильная камера «ОКА-102 Х» в розницу. Поэтому раздел 1 не заполняется, указывается только год выпуска в соответствии с данными технической документации и дату ввода в эксплуатацию, которая соответствует дате заполняемого акта о приеме-передаче.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету” заполняет только получатель основного средства в своем экземпляре.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.” указывается:

· остаточная или договорная стоимость в случае, если основное средство ранее эксплуатировалось;

· стоимость по договору купли-продажи или стоимость приобретения в случае, если приобретается новое основное средство.

В нашем случае , первоначальная стоимость ОС, которая занесена в акт и принята к учету, составляет 15000 рублей.

В графе “Срок полезного использования” указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г. № 1 “О Классификации основных средств, включаемых в амортизационные группы” по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

В нашем случае срок полезного использования для холодильного оборудования , приобретенного Сосновским райпо составляет 85 месяцев (в соответствии с Постановлением Правительства № 1 “О Классификации основных средств, включаемых в амортизационные группы”относится в 5 амортизационную группу (код ОКОФ – 14 2919610), которая включает в себя имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

В графе “Способ начисления амортизации” нужно помимо нормы начисления амортизации указать и способ ее начисления.

Напомним, что в бухучете применяются четыре способа:

· линейный;

· уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему выпущенной продукции.

В нашем случае указан линейный способ начисления амортизации, при котором сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Норма амортизационных отчислений: 1,18 %

В разделе 3 “Краткая индивидуальная характеристика объекта основных средств”:

· указываются наименование приобретенных основных средств;

· их количество;

· при содержании драгоценных материалов в основном средств – их наименование, номенклатурный номер, единица измерения, количество и масса.

Приобретенное Сосновским райпо холодильная камера по документам не содержит драгоценных материалов, поэтому стоят прочерки в графах, характеризующих содержание драгоценных металлов. В строке “Другие характеристики” отражаются не указанные ранее отличительные характеристики вводимого в эксплуатацию объекта основных средств .

На третьей странице формы № ОС-1 записываются выводы комиссии, которые были сделаны в результате осмотра.

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо.

В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям.

В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию.

В нашем примере это «Технический паспорт № 006678», «Инструкция по эксплуатации».

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство.

Основным регистром аналитического учета основных средств является инвентарная карточка учета основных средств (форма № ОС-6).

Данные из акта о приеме-передаче (поступлении) объекта основных средств переносятся в форму № ОС-6 Инвентарная карточка учета объекта основных средств.

В бухгалтерии предприятия на каждый объект основных средств, принятых к учету, ведется инвентарная карточка учета объекта основных средств (форма № ОС-6). Существует инвентарная карточка группового учета объектов основных средств (форма № ОС-6а). Для учета наличия объектов основных средств малых предприятий применяется инвентарная книга учета объектов основных средств (форма № ОС-6б).

Инвентарная карточка учета основных средств применяется в следующих случаях:

1) для учета отдельных объектов основных средств,

2) для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов (ОКОФ), а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации) .

Заполнение инвентарных карточек производится на основе:

· акта (накладной) приемки-передачи основных средств,

· технических паспортов,

· других документов по основным средствам, которыми оформляется их приобретение, сооружение, перемещение, дооборудование, реконструкция, модернизация, капитальный ремонт, списание.

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

· срок полезного использования,

· способ начисления амортизации,

· освобождение от начисления амортизации (если имеет место),

· индивидуальные особенное объекта.

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

Рассмотрим порядок заполнения инвентарной карточки на объект основных средств Сосновского райпо. Не будем подробно останавливаться на заполнении очевидных реквизитов. Остановимся на заполнении тех строк и граф, которые могут вызвать вопросы или которые заполняются по-разному в зависимости от ситуации.

Каждой карточке присваивается порядковый номер, который указывается в строке «Инвентарная карточка №». В нашем примере номер карточки «12».

В графе «Дата составления» указывается дата заполнения инвентарной карточки. В случае оформления карточки на вновь поступивший в организацию объект основных средств дата составления должна совпадать с датой заверения бухгалтером акта приемки-передачи, которым была оформлена операция зачисления объекта в состав основных средств. В случае открытия новой инвентарной карточки вместо старой в этой графе указывают дату составления новой карточки.

В нашем примере дата заполнения инвентарной карточки должна совпадать с датой подписания главным бухгалтером акта (накладной) приемки-передачи основных средств № 20. В графе «Дата составления» указана дата 12 декабря 2008 г.

В графе по “ОКОФ” записывается код, соответствующий данному виду объекта ОС по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем случае “14 2919610”.

В графе “Номер амортизационной группы” указывается номер амортизационной группы, к которой отнесено данное ОС в соответствии с Постановлением №1. В нашем случае амортизационная группа 5.

В графе “Инвентарный номер” указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

Объект основных средств, поступивших в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем случае присвоен номер “88”.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки – передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета ОС, если перемещение ОС происходит внутри предприятия.

В нашем случае “899712”.

В графе “Дата принятия к бухгалтерскому учету” занесена дата включения поступившего оборудования в состав собственных основных средств организации – получателя (Сосновское райпо), которая должна совпадать с датой составления акта приемки-передачи основных средств (кроме зданий, сооружений)

В нашем случае – 12 декабря 2008 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия ОС. В нашем случае стоит прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса Сосновского райпо.

Строки “Объект (серия, тип постройки или модель, марка)”, “Место нахождения объекта основных средств”, “Организация изготовитель” заполняются на основании технической документации или других документов, содержащих соответствующую информацию.

В строке “Объект (серия, тип постройки или модель, марка)” указывается «Холодильная камера ОКА-102 Х”.

В строке “Местонахождение объекта основных средств” указывается структурное подразделение, где находится ОС.

В нашем примере – Магазин № 3.

В строке “Организация изготовитель” указано ЗАО “Орбита”.

Далее по тексту документа следует семь разделов. Рассмотрим каждый из них по отдельности.

Раздел 1 “Сведения об объекте основных средств на дату передачи” заполняется на основании данных передающей стороны (организации – сдатчика), имеющих информационных характер для объектов ОС, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе “Дата выпуска (постройки)” указывается год выпуска в соответствии с данными технической документации.

В графе “Документ о вводе в эксплуатацию” указывается номер и дата акта приемки-передачи объекта основных средств (ОС-1).

В графе “Фактический срок эксплуатации” обозначается общий срок фактического использования приобретенного ОС у его бывших владельцев с момента ввода объекта в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленных амортизационных отчислений за все время, которое ОС находилось в эксплуатации.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта ОС к учету.

В графе “Остаточная стоимость” предназначена для указания остаточной стоимости ОС, которая при принятии к учету последней организацией – получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью ОС и суммой ранее начисленной амортизации.

В нашем случае Сосновским райпо приобретена новая холодильная камера в розницу. Поэтому не заполнены: раздел 1 «Сведения об объекте основных средств на дату передачи», раздел 3 “Переоценка”, раздел 4 “Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта ОС”, раздел 5 “Изменения первоначальной стоимости объекта ОС”, раздел 6 “Затраты на ремонт”.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету”.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету” указывается первоначальная стоимость основного средства, которая берется из раздела 2 графы 1 акта приемки-передачи основных средств, на основании которого заполняется инвентарная карточка.

В нашем случае указана первоначальная стоимость – 15000 рублей.

Значение для заполнения графы “Срок полезного использования” также берется из акта приемки-передачи (раздел 2, графа 2). В нашем примере – 85 месяцев.

В разделе 7 “Краткая индивидуальная характеристика объекта ОС” указываются:

· наименование основного средства;

· количество;

· при содержании драгоценных материалов (металлов, камней) указывается их наименование, номенклатурный номер, единица измерения, количество и масса.

Приобретенный Сосновским райпо объект основных средств (холодильная камера) по документам не содержит драгоценных металлов, поэтому в соответствующих графах ставим прочерки.

В графу 8 “Наименование конструктивных элементов и других признаков, характеризующих объект” заносятся основные признаки, характеризующие объект.

В нашем примере указаны в графе 8 основные характеристики холодильной камеры:

· система охлаждения статическая

· класс энергетической эффективности В;

· количество компрессоров 1.

Графа “Качественные и количественные характеристики (размеры, прочие сведения)” разделена на графы “Основной объект” и “Приспособления, принадлежности, пристроенные помещения и др.”.

В графу 9 “Основной объект” записываются характерные признаки основного объекта основных средств (материал, из которого изготовлен объект, его размеры и другие отличительные особенности). В нашем случае указаны размеры холодильной камеры - 167/60/66,5.

Графа “Приспособления, принадлежности, пристроенные помещения и др.”, в свою очередь, разделена на четыре графы. В качестве наименований граф вписывают важнейшие пристройки, приспособления и принадлежности, относящиеся к описываемому в инвентарной карточке основному объекту. (Например, для производственного здания (основного объекта) здесь могут быть указаны: вентиляционная камера, вентиляционная труба и т.д.). В перечисленные графы заносят основные характеристики указанных пристроек, приспособлений или принадлежностей: материал, из которого они сделаны, размеры и прочие характеристики.

Существенных отличительных признаков и отдельных приспособлений и принадлежностей в нашем случае нет, поэтому эти графы не заполнены.

После первого заполнения инвентарной карточки в строке “Лицо, ответственное за ведение инвентарной карточки” бухгалтер, заполнивший инвентарную карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи).

В нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б.

Основные средства, непригодные к использованию, ремонт и восстановление которых нецелесообразны, а также морально устаревшие, в организациях ликвидируются и списываются.

Выбытие объекта или групп объектов основных средств в Сосновском райпо кроме автотранспортных, оформляется:

· актом о списании объекта основных средств (кроме автотранспортных средств) – форма № ОС-4;

· актом о списании групп объектов основных средств (кроме автотранспортных основных средств) – форма № ОС-4б.

· Списание грузового или легкового автомобиля, прицепа оформляется актом о списании автотранспортных средств (форма № ОС-4а).

Для акта на списание основных средств, в Сосновском райпо предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Рассмотрим заполнение акта формы № ОС-4 .

19 октября 2008 года руководитель Сосновского райпо Чербаев Ю.М. приказом № 77 отдает распоряжение о списании вследствие поломки принтера HP LaserJet P 1000 Series.

Первоначальная стоимость принтера – 12500 руб. На момент списания на принтер была начислена амортизация в сумме 10000 руб.

Для списания основного средства на основании приказа руководителя Сосновского райпо № 77 от 19 октября 2008 года была создана комиссия в составе трех человек: главного инженера Сосновского райпо Тимофеева Р. Г. — председатель комиссии, члены комиссии: главного бухгалтера Сосновского райпо Гребенниковой И.Б., технического директора Новикова С.П.

После этого составляется акт списания объекта основных средств (кроме автотранспортных средств) № 14 в двух экземплярах по форме № ОС-4.

Рассмотрим порядок заполнения тех строк и граф, которые могут вызвать вопросы.

Акт о списании объекта основных средств (кроме автотранспортный средств) утверждается руководителем организации .

В нашем случае акт утвержден руководителем Сосновского райпо- Чербаевым Ю.М.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия основного средства из состава собственных основных средств организации (Сосновское райпо), которая должна совпадать с датой составления акта о списании объекта основных средств (кроме автотранспортных средств).

В нашем примере – 20 октября 2008 года.

В строке “Причина списания” указывается причина списания основного средства с баланса организации, в нашем случае- вследствие поломки принтер неисправен.

Раздел 1 “Сведения о состоянии объекта основных средств на дату списания” заполняется на основании данных организации, где эксплуатировалось основное средство.

В графе «Наименование объекта основных средств» указывается наименование основного средства, в нашем случае- принтер HP LaserJet P 1000 Series.

В графе “Инвентарный номер” указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

В нашем случае присвоен номер “65”.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки – передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета ОС.

В нашем случае “СВ 90901”.

В графе «Дата выпуска (постройки)» указывается дата выпуска в соответствии с данными технической документации, в нашем случае- 2004 год.

В графе “Дата принятия к бухгалтерскому учету” проставляем дату включения поступившего оборудования в состав собственных основных средств Сосновского райпо, которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В нашем случае- 14.10.2004 г.

В графе “Фактический срок эксплуатации” обозначается общий срок фактического использования списанного основного средства с момента ввода объекта ОС в эксплуатацию.

В нашем случае- 48 месяцев.

В графе “Первоначальная стоимость на момент принятия к бухгалтерскому учету или восстановительная стоимость, руб.” указывается первоначальная стоимость на момент принятия к бухгалтерскому учету.

В нашем случае, первоначальная стоимость ОС, которая занесена в акт составляет 12500 рублей.

В графе “Сумма начисленной амортизации (износа), руб” отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия.

В нашем случае- на момент списания на принтер была начислена амортизация в сумме 10000 руб.

Графа “Остаточная стоимость” предназначена для указания остаточной стоимости основного средства. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

В нашем случае указана остаточная стоимость основного средства- 2500 руб.

В разделе 2 “Краткая индивидуальная характеристика объекта основных средств” указывается:

· указываются наименование списываемых основных средств;

· их количество;

· при содержании драгоценных материалов в основном средстве – их наименование, номенклатурный номер, единица измерения, количество и масса.

Списанный Сосновским райпо объект основных средств (принтер HP LaserJet P 1000 Series.) по документам не содержит драгоценных материалов, поэтому стоят прочерки в графах, характеризующих содержание драгоценных металлов.

В строке «Заключение комиссии» указываются заключительные выводы комиссии о состоянии объекта основного средства.

В нашем случае в результате осмотра указанного в настоящем акте объекта основных средств с комплектацией установлено: принтер HP LaserJet P 1000 Series, заводской номер СВ90901, 2004 года выпуска, по своему техническому состоянию к дальнейшей эксплуатации не пригоден, ремонт экономически нецелесообразен, комиссия ходатайствует о списании принтера по техническому состоянию.

В строке «Перечень прилагаемых документов» необходимо указать прилагаемую документацию.

В нашем примере это «Технический паспорт № 009367», «Инструкция по эксплуатации принтера HP LaserJet P 1000 Series».

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания"

Графа «Затраты на демонтаж» в свою очередь разделена на 5 граф ( вид работ; документ, дата, номер; сумма, руб.; корреспонденция счетов (дебет, кредит). В этих графах указывают затраты , связанные со списанием основных средств.

В нашем примере затрат в связи со списанием объекта основного средства (принтера HP LaserJet P 1000 Series.) не было, поэтому в графах 1-5 стоят прочерки.

В графе «Поступило от списания» указывают наименование, номенклатурные номера, количество и стоимость материальных ценностей, оставшихся после списания объекта основного средства. В нашем примере материальных ценностей нет.

В графе «Результаты списания», в нашем случае указан результат от списания принтера HP LaserJet P 1000 Series - убыток в сумме 2500 руб. Выручки от реализации нет.

Бухгалтерией организации на основании оформленного акта на списание основных средств результаты списания вносятся в инвентарную карточку (книгу учета объекта, объектов и группового учета объектов основных средств) формы ОС-6 и ОС-6а (инвентарную книгу формы ОС-6б).

В нашем случае инвентарная карточка № 20 закрыта.

Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б.

Раздел III Анализ основных средств предприятия

3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе

Основные средства - один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятия. Рациональное использование основных фондов предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличение выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

К основным фондам относят материальные активы, которыми предприятие владеет для использования их в процессе производства или снабжения товарами и услугами, а также для предоставления в аренду другим лицам.

Существует несколько классификаций основных фондов, в соответствии с которыми они делятся по отраслям народного хозяйства; функциональному назначению; натурально- вещественному составу; степени использования; принадлежности.

В зависимости от вида деятельности предприятия основные фонды относятся к определенным отраслям (торговля, промышленность, сельское хозяйство, транспорт, строительство, общественное питание, связь и другие).

В основных фондах торгового предприятия удельный вес зданий, сооружений и передаточных устройств составляет около 80%, а активной части - около 11 %. Если в составе основных фондов учитывать арендуемые помещения, то удельный вес активной части снизится.

Задачи анализа использования основных фондов:

ü Изучение состава и динамики основных фондов, технического состояния и темпов обновления активной их части, технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морального устаревшего оборудования;

ü Определение показателей использования основных производственных фондов- фондоотдачи и фондоемкости, а также факторов, влияющих на них;

ü Установление степени эффективности применения средств труда, характеристика интенсивности и экстенсивности работы важнейших групп оборудования.

Основные направления(тематика) анализа основных средств:

Ø Анализ структурной динамики основных средств. Задачи анализа:

· Оценка размера и структуры вложений капитала в основные средства;

· Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса;

Ø Анализ эффективности использования основных средств. Задачи анализа:

· Анализ движения основных средств;

· Анализ показателей эффективности использования основных средств;

· Анализ использования времени работы оборудования;

Ø Анализ эффективности затрат по содержанию и эксплуатации оборудования. Задачи анализа:

· Анализ затрат на капитальный ремонт;

· Анализ затрат по текущему ремонту;

· Анализ взаимосвязи объема производства, прибыл и затрат по эксплуатации производства.

Ø Анализ эффективности инвестиций в основные фонды. Задачи анализа:

· Оценка эффективности капитальных вложений;

· Оценка эффективности привлечения займов для инвестирования.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа нет.

Информационные источники анализа:

- Бизнес- план предприятия;

- План технического развития;

- Форма № 1 «Баланс предприятия»;

- Форма № 5 « Приложение к балансу предприятия», раздел 2 «Состав и движение основных средств»;

- Форма № 11 «Отчет о наличии и движении основных средств»;

- Форма БМ «Баланс производственной мощности»;

- Данные о переоценке основных средств (форма № 1- переоценка);

- Инвентарные карточки учета основных средств;

- Проектно- сметная документация;

- Форма № 7 «Отчет о запасах неустановленного оборудования»;

- Техническая документация;

- Прочее;

Глубина, комплексность и эффективность экономического анализа зависят от состава, содержания, объема и качества используемой информации, формирующей его базу. При этом анализ не ограничивается экономическими данными, а широко использует техническую, технологическую и другую информацию. Это связано с тем, что при проведении комплексных экономических исследований информационная база анализа должна формироваться в расчете на ее использование в пределах не одной задачи, а комплекса аналитических задач.

Экономическая информация, характеризуя количественную и качественную

стороны производственных и других процессов, занимает промежуточное место между хозяйственной деятельностью, где она зарождается, и менеджментом, где она фиксируется, перерабатывается и анализируется для принятия управленческих решений. Все источники такой информации можно разделить на плановые, нормативные, учетные, отчетные и внеучетные.

Учетно-отчетная информация служит базой планирования и управления и обеспечивает контроль за выполнением планов, прогнозов, эффективностью использования материальных, трудовых, финансовых и природных ресурсов.

По отношению к объекту исследования информация бывает внутренней и внешней. Внутренняя информация- данные статистического, бухгалтерского, оперативного учета и отчетности, плановые и нормативные данные, разработанные на предприятии и т.д.

Внешняя информация- данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно- правовые документы и др.

По отношению к предмету исследования информация делится на основную и вспомогательную. По периодичности поступления- на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные. Эпизодическая информация формируется по мере необходимости.

Качество используемой при анализе информации оценивается по таким признакам, как полнота, достоверность, своевременность формирования, возможность использования.

3.2 Методика анализа основных фондов

Методика анализа основных фондов нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются вариантность решений по использованию основных средств и нацеленность на перспективу.

Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются:

Бизнес- план предприятия; ф.№ 1 «Бухгалтерский баланс предприятия»; ф.№ 5 « Приложение к бухгалтерскому балансу»; План экономического и социального развития предприятия, План технического развития, ф.№11 “Отчет о наличии и движении основных средств”, ф.БМ “Баланс производственной мощности”, ф. № 7 «Отчет о запасах неустановленного оборудования»; инвентарные карточки учета основных средств и др.

На основе этих данных производится анализ основных средств по следующим основным направлениям:

Ø Анализ наличия, структуры и движения основных средств на предприятии;

Ø Анализ основных показателей эффективности использования основных средств;

Ø Анализ использования оборудования и производственной мощности предприятия;

Ø Анализ обеспеченности предприятия основными средствами ;

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов ( базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей .

Рассмотрим более подробно методику проведения анализа основных средств.

Анализ основных средств начинается с анализа наличия, динамики и структуры основных средств на предприятии. Как было отмечено выше, все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Следующим этапом анализа является анализ основных показателей использования основных средств.

Использование основных фондов характеризуется показателями, которые делятся на 2 группы:

- Обобщающие показатели характеризуют использование основных фондов на всех уровнях народного хозяйства- предприятия, отрасли и народного хозяйства в целом; к ним относят прежде всего фондоотдачу и рентабельность.

- Частные показатели- это, как правило, натуральные показатели, используемые чаще всего на предприятиях и в их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Техническое состояние основных фондов характеризуется коэффициентом износа, коэффициентом годности, возрастной структуры оборудования.

- Коэффициент износа определяется по формуле:

![]() ;

;

где Ки- коэффициент износа; И- сумма износа; Fб- первоначальная (балансовая) стоимость основных фондов.

- Коэффициент годности (Кг) рассчитывается двумя способами:

1. На базе коэффициента износа:

Кг= 1-Ки ;

2. Как отношение остаточной стоимости (Ос) основных фондов к их первоначальной (балансовой) стоимости:

![]() ;

;

В определенной степени техническое состояние основных фондов характеризуют показатели их движения: коэффициента ввода, обновления и выбытия.

- Коэффициент ввода определяется как отношение стоимости поступивших основных фондов (Fn) к их стоимости на конец года (Fk):

![]() ;

;

- Коэффициент обновления (Кобн) рассчитывается путем деления стоимости поступивших основных фондов (Fn) к их стоимости на конец года:

![]() ;

;

Коэффициенты ввода и обновления могут сравняться, если поступившие за отчетный год новые основные фонды не были в эксплуатации.

- Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных фондов (Fвыб) к их стоимости на начало года (Fн):

![]() ;

;

Эффективность использования основных производственных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

· Обобщающими показателями служит фондоотдача- объем произведенной за год (или другой период) продукции, приходящейся на 1 руб. основных фондов. Ее можно выразить формулой:

![]() ;

;

где ФО- фондоотдача; П- выпуск продукции за год; F-среднегодовая стоимость производственных основных фондов.

Фондоотдача в торговле определяется как отношение товарооборота к средней стоимости основных средств в первоначальной или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки, т.е. товарооборота на одного работника, к показателю фондовооруженности, которая характеризуется стоимостью основных фондов в расчете на одного работника. Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных фондов, или темп роста производительности труда опережает темп роста фондовоооруженности.

Фондоотдача может рассчитываться как по отношению ко всей стоимости основных фондов, так и к стоимости машин и оборудования. На изменение фондоотдачи влияют многие факторы, классифицирующиеся по различным признакам. Снижение фондоотдачи в известной степени вызывается ростом вложений в улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигом в отраслевой структуре промышленности и другими объективными факторами.

Коэффициент использования основных фондов определяется как отношение годовой стоимости прибыли от реализации к среднегодовой стоимости основных фондов.

· Помимо названных обобщающих показателей эффективности использования основных фондов оцениваются и фондоотдача активной части основных фондов:

![]() ;

;

где q-фондоотдача активной части основных фондов; Fa- среднегодовая стоимость активной части основных фондов.

· Фондоемкость- показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. В настоящее время этот показатель мало используется в экономических расчетах, что объясняется трудностями исчисления его по видам продукции.

Фондоемкость (Ф/е) показывает, сколько основных фондов используется для производства 1 единицы продукции и определятся по формуле:

![]() ;

;

· Фондорентабельность – отношение прибыли к среднегодовой стоимости основных средств. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф=

ФОопф![]() Rвп

;

Rвп

;

· Фондовооруженность труда выражается отношением среднегодовой стоимости основных фондов (по первоначальной оценке) к количеству рабочих в наиболее продолжительную смену. Показатель отражает степень обеспеченности рабочих средствами труда (основными фондами). Производительность труда определяется как отношение стоимости выпущенной продукции к численности рабочих в наиболее продолжительную смену.

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП.

3.3 Анализ динамики и структуры основных средств Сосновского райпо

Для изучения тенденции развития основных средств за последние 3 года составим аналитическую таблицу.

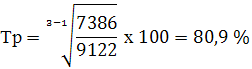

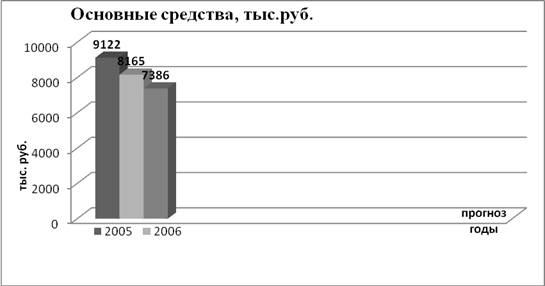

Таблица 1. Динамика основных средств Сосновского райпо за 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Основные средства, тыс. руб. | 9122 | 8165 | 7386 |

| Абсолютное отклонение (цепной) тыс. руб. | - | - 957 | -779 |

| Темп роста (цепной), % | - | 89,5 | 90,5 |

Выполним расчеты:

1. Абсолютное отклонение, тыс.руб.:

а) 2006 год: 8165-9122=-957 тыс. руб.

б) 2007 год: 7386-8165=-779 тыс. руб.

2. Темп роста, %:

а) 2006 год:

![]() %

%

б) 2007 год:

![]() х 100= 90,5 %

х 100= 90,5 %

Рассчитаем среднегодовой темп изменения основных средств Сосновского райпо, для чего воспользуемся формулой:

Изобразим тенденцию развития основных средств графически:

Рисунок 1. Динамика основных средств Сосновского райпо.

Выполненный анализ свидетельствует о том, что объем основных средств за последние 3 года имеет устойчивую тенденцию снижения, о чем наглядно свидетельствует график. На 2005 год стоимость ОПФ составила 9122 тыс.руб., а на 2007 год- 7386 тыс.руб.

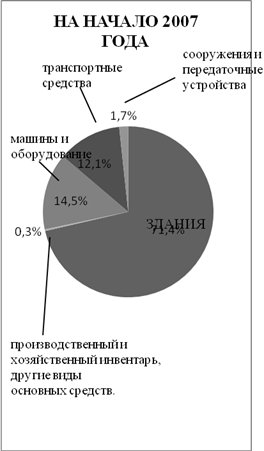

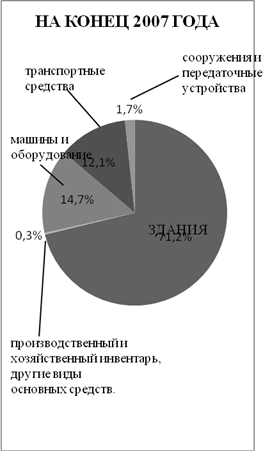

Таблица 2. Анализ структуры ОПФ Сосновского райпо за 2007 год.

| Показатели | На начало 2007 года | На конец 2007 года | Темп роста, % | Изменение | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания | 16380 | 71,4 | 15901 | 71,2 | 97,1 | -479 | -0,2 |

| Сооружения и передаточные устройства | 393 | 1,7 | 383 | 1,7 | 97,5 | -10 | - |

| Машины и оборудование | 3318 | 14,5 | 3283 | 14,7 | 99,0 | -35 | 0,2 |

| Транспортные средства | 2788 | 12,1 | 2689 | 12,1 | 96,4 | -99 | - |

| Производствен-ный и хозяйственный инвентарь и другие виды основных средств | 72 | 0,3 | 72 | 0,3 | 100 | 0 | - |

| ИТОГО ОПФ | 22951 | 100 | 22328 | 100 | - | -623 | - |

Выполним расчеты :

1. Доля зданий в общей сумме ОПФ:

- на начало 2007 года:

![]()

- на конец 2007 года:

![]()

Определим темп роста:

![]()

Сумма их уменьшилась на 479 тыс.руб. (15901-16380= -479) или на 0,2%. Уменьшение произошло счёт ликвидации , вследствие ветхости и аварийного состояния.

2. Доля сооружений и передаточных устройств в общей сумме ОПФ:

- на начало 2007 года:

![]()

- на конец 2007 года:

![]()

Определим темп роста:

![]()

Сумма их уменьшилась на 10 тыс. руб. (383-393= -10)

3. Доля машин и оборудования в общей сумме ОПФ:

- на начало 2007 года:

![]()

- на конец 2007 года:

![]()

Определим темп роста:

![]()

Удельный вес группы «Машины и оборудование» увеличился на 0,2% за счёт уменьшения доли остальных групп основных средств, хотя стоимость уменьшилась на 35 тыс. руб. (3283-3318= -35).

4. Доля транспортных средств в общей сумме ОПФ:

- на начало 2007 года:

![]()

- на конец 2007 года:

![]()

Определим темп роста:

![]()

Сумма их уменьшилась на 99 тыс.руб. (2689-2788= -99) Уменьшение произошло за счёт ликвидации транспортных средств.

5. Доля производственного инвентаря, а также других видов основных средств в общей сумме ОПФ:

- на начало 2007 года:

![]()

- на конец 2007 года:

![]()

Определим темп роста:

![]()

Сумма их за 2007 год не изменилась.

Общая сумма ОПФ уменьшилась на 623 тыс.руб. (22951-22328= -623)

Рассмотрев структуру основных средств за 2007 год, мы видим, что наибольший удельный вес в стоимости основных средств составляет пассивная часть основных средств. Основная доля принадлежит зданиям, машинам и оборудованию, транспортным средствам.

В течение года произошли изменения в структуре фондов, удельный вес зданий снизился с 71,4% до 71,2%; удельный вес машин и оборудования вырос на 0,2% с 14,5% в начале 2007 года, до 17,7% в конце года. Удельный вес транспортных средств, сооружений и передаточных устройств, а также производственного инвентаря в течение года не изменился.

В отчетном периоде, как видно из данных таблицы, стоимость основных средств уменьшилась на 623тыс. руб. (22951–22328) за счет значительного превышения суммы выбывших основных средств по сравнению с поступившими. Выбытие основных средств происходило за счёт ликвидации основных средств, стоимость выбывших основных средств в 2007 году составила 744 тыс.руб.

Поступление основных средств осуществлялось в основном за счет ввода в действие новых основных средств, в частности машин и оборудования стоимостью 121 тыс. руб.

Анализ состава основных средств позволяет дать не только сравнительную оценку их структуры, установить резервы по видам сооружения, но и выявить несоответствие в объеме оборудования и сооружения и другие причины, мешающие лучшему использованию основных средств.

Изобразим структуру основных средств Сосновского райпо графически:

Рисунок 2. Структура основных средств Сосновского райпо.

Из наглядного изображения мы отчетливо видим, что значительная доля фондов приходится на здания. На начало года эта доля составляет- 71,4% а на конец- 71,2% . Это следует считать недостатком, т.к. для любого предприятия необходим рост удельного веса активной части основных фондов.

Улучшить структуру ОПФ позволяют:

· обновление и модернизация оборудования;

· лучшее использование зданий и сооружений, установка дополнительного оборудования;

· правильная разработка строительства предприятий;

· ликвидация лишнего и малоиспользуемого оборудования.

3.4 Анализ эффективности использования основных фондов

Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Произведем анализ эффективности использования ОПФ Сосновского райпо за 2007 год.

Таблица 3. Анализ эффективности использования ОПФ.