Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Вибір плану технологічного процессу виробництва тканини по типу арт. 4784 на ткацьких верстатах СТБ-2-180 потужністю 264 верстати

Курсовая работа: Вибір плану технологічного процессу виробництва тканини по типу арт. 4784 на ткацьких верстатах СТБ-2-180 потужністю 264 верстати

Розділ 1. Вибір плану технологічного процесу

1.1 Вибір та обґрунтування схеми технологічного процесу виробництва суворої тканини

Таблиця 1.1 Вихідні дані

| Показники | Значення |

|

1. Кількість заправлених верстатів ( Мз ) |

264 |

| 2. Тип ткацького верстату | СТБ-2-180 |

|

3. Лінійна щільність пряжі, текс: основи ( То ) утоку ( Ту ) крайки ( Ткр ) |

29 29 29 |

|

4. Ширина тканини, см ( Шт ) |

167,75 |

|

5. Щільність ниток на 10 см: по основі ( Ро ) по утоку ( Ру ) |

226 190 |

|

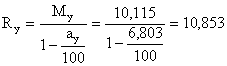

6. Уробітка, %: по основі ( ао ) по утоку (ау ) |

8,257 6,803 |

|

7. Число ниток в основі ( mо ) |

3780 |

|

8. Істинний приклей, % ( Пі ) |

2,986 |

|

9. Маса пряжі на 100м без відходів, кг: по основі ( Мо ) по утоку ( Му ) |

11,772 10,105 |

|

10. Відходи, %: по основі ( Уо ) по утоку ( Уу ) |

0,492 0,056 |

|

11. У тому числі по основі: перемотування снування шліхтування пробирання прив’язування ткацтво |

0,014 0,005 0,292 0,01 0,06 0,11 |

| 12. Кількість крохмалю, кг/1т основи | - |

|

13. Обривність на 1м тканини: по основі ( Чо ) по утоку ( Чу ) |

0,27 0,13 |

|

14. Довжина основи на ткацькому навої, м (Lн ) |

1966,52 |

|

15. Довжина рулону тканини,м ( Lр ) |

196,292 |

| 16. Норма виробки проборщиці, нит/год | 1500 |

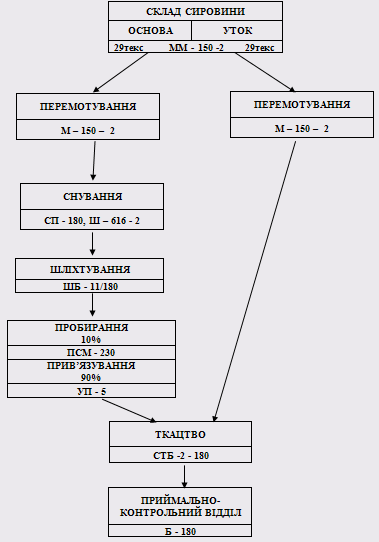

Фарбована основна і утокова пряжа на бобінах м’якої мотки надходить у склад сировини де зберігається у ящиках – піддонах до моменту її використання. Пряжа під час зберігання на складі стабілізується і набуває необхідної вологості, що покращує іі властивості.

Перемотування основи і утоку здійснюється на мотальних машинах

М-150-2. Метою перемотування являється створення необхідного пакування, яке б забезпечило ефективне проведення наступного процесу снування, а також очищення пряжі від пуху і домішок, ліквідація пороків.

Наступним етапом підготовки пряжі до тканино формування є процес снування. Снування здійснюється на машина СП – 180. Метою снування являється навивання на одне пакування певного числа ниток основи встановленої розрахунком довжини.

Вибір шпулярника, Ш-616-2 обумовлений видом снування – партіонне приривне, при якому значно вищий швидкісний режим, оскільки радіус змотуваних паковок відносно-однаковий.

Наступний етап – процес шліхтування, який необхідний для формування ткацького навою та надання ниткам необхідних фізичних властивостей для більш високої якості. Шліхта надає ниткам необхідної міцності та гладкості, що сприяє меншому стиранню в процесі ткацтва. Процес шліхтування виконується на машині ШБ-11/180.

Пробирання ниток в зйомні органи ткацького верстата виконуються при зміні зношених ремізок , галев та берд. Пробирання основ проводиться на проборних верстатах ПСМ-230. Особливості використання верстату є те, що він обладнаний механічною подачею і його може обслужити одна людина.

На вузлов’язальних машинах нитки основи, допрацьованої на ткацькому верстаті: зв’язують з нитками знов встановлюваної основи. Механічні зв’язування застосовують, якщо немає необхідності в ручному пробиранні. Процес вузлов`язання виконується на пересувній вузлов’язальній машині УП-5. Особливість даної машини є те, що вона забезпечує надійну якість вузлів.

Процес ткацтва виконується на безчовниковому ткацькому верстаті

СТБ-2-180.

Знята з верстату тканина надходить приймально-конструктивного відділу ткацької фабрики. Тут визначають сорт тканини та виявляють пороки зовнішнього вигляду, а також проводиться облік кількості виготовленої тканини. Процес ткацтва виконується на безчовниковому ткацькому верстаті.

СТБ-2-180.

Знята з верстату тканина надходить приймально-конструктивного відділу ткацької фабрики. Тут визначають сорт тканини та виявляють пороки зовнішнього вигляду, а також проводиться облік кількості виготовленої тканини. На рис.1.1 зображено схему технологічного плану ткацтва

![]()

Рис.1.1 Технологічний план ткацтва

1.1.1 Розрахунок норм продуктивності по переходам

1. Перемотування

Теоретична продуктивність основної і утокової пряжі:

![]()

![]() кг ⁄год (1.1)

кг ⁄год (1.1)

де Vм – лінійна швидкість перемотування;

км.б –

кількість мотальних барабанчиків .![]()

Норма продуктивності мотальної машини:

![]()

![]() кг ⁄год (1.2)

кг ⁄год (1.2)

2. Снування

Теоретична продуктивність:

![]()

![]() кг/год (1.3)

кг/год (1.3)

Фактична продуктивність :

![]()

![]() кг ⁄год (1.4)

кг ⁄год (1.4)

3. Шліхтування

Теоретична продуктивність :

![]()

![]() кг/год (1.5)

кг/год (1.5)

Фактична продуктивність:

![]()

![]() кг/год (1.6)

кг/год (1.6)

4. Пробирання

Продуктивність пробирання однієї основи :

![]()

![]() , хв (1.7)

, хв (1.7)

де ![]() - час на пробирання 100

ниток (

- час на пробирання 100

ниток (![]() 3,5-5 хв. В залежності від

кількості реміз у пристрої).

3,5-5 хв. В залежності від

кількості реміз у пристрої).

Допоміжний час :

![]()

![]() хв (1.8)

хв (1.8)

де ![]() - час відповідно на

отримання прибору (1,2 хв.), його установку (1,6 хв.), на зняття й установку

навоїв (1,5хв.), на прибирання ниток після пробирання (зв’язування)(2,5 хв.),

на установку пасету (0,5хв.), на зміну проборки та установку пробраної основи

(2хв.) .

- час відповідно на

отримання прибору (1,2 хв.), його установку (1,6 хв.), на зняття й установку

навоїв (1,5хв.), на прибирання ниток після пробирання (зв’язування)(2,5 хв.),

на установку пасету (0,5хв.), на зміну проборки та установку пробраної основи

(2хв.) .

Норма виробітки на верстаті в зміну :

![]()

![]() кг (1.9)

кг (1.9)

де Т – тривалість роботи за зміну , хв. Т = 480 хв .

![]() - час обслуговування

робочого місця .

- час обслуговування

робочого місця . ![]() = 20 хв .

= 20 хв .

Норма виготовлення за годину :

![]()

![]() кг/год (1.10)

кг/год (1.10)

5. Прив’язування

Теоретична продуктивність :

![]()

![]() кг/год (1.11)

кг/год (1.11)

Фактична продуктивність:

![]()

![]() кг/год

(1.12)

кг/год

(1.12)

6. Контроль та облік

Теоретична продуктивність верстату :

![]()

![]() кг / год (1.13)

кг / год (1.13)

де ![]() - швидкість руху тканини

(50 м⁄ год)

- швидкість руху тканини

(50 м⁄ год)

Норма виготовлення :

![]()

![]() , м / год (1.14)

, м / год (1.14)

Розрахунок плану ткацтва представляється у вигляді таблиці 1.2.

Таблиця 1.2 Розрахунок плану ткацтва

| Машини по переходам | Тип чи система машин | Назва продукту, який виходить | Швидкість випускних органів | Теоретична продуктивність, кг/год, м/год | КПВ | Планова продуктивність, кг/год, м/год | КРО | |

| м/хв |

|

|||||||

| Мотальні | М-150-2 | Бобіни | 600 | 104,4 | 0,9 | 93,96 | 0,965 | |

| Снувальні | СП-180, Ш-616-2 | Снувальн. вал | 744,8 | 699,814 | 0,4 | 314,916 | 0,975 | |

| Шліхтувальні | ШБ-11/180 | Ткацький навій | 74,5 | 490 | 0,8 | 392 | 0,945 | |

| Проборні | ПСМ-230 | Пробрана основа | - | 79,445 | 0,985 | |||

| Вузлов’яз. | УП-5 | Прив’язанаоснова | 500 | 1779,3 | 0,45 | 800,689 | 0,985 | |

| Ткацькі | СТБ-2-180 | Сурова тканина | 240 | 7,579 | 0,85 | 6,579 | 0,94 | |

| Бракувальні | Б-180 | Рулон тканини | 50 | 3000 | 1500 | 0,97 | ||

Розрахунок норм витрат пряжи

Норма витрати основної пряжі на 100 м тканини, кг:

кг/100м (1.15)

кг/100м (1.15)

де: ![]() - витрата пряжі на 100м

відповідно по основі та утоку;

- витрата пряжі на 100м

відповідно по основі та утоку;

![]() - маса ниток відповідно основи та

утоку на 100 погонних метрів сурової тканини;

- маса ниток відповідно основи та

утоку на 100 погонних метрів сурової тканини;

![]() - уробітка відповідно ниток основи

та утоку.

- уробітка відповідно ниток основи

та утоку.

Норма витрати утокової пряжі на 100 м тканини:

кг/100м (1.16)

кг/100м (1.16)

де: ![]() - витрата пряжі на 100м

відповідно по основі та утоку;

- витрата пряжі на 100м

відповідно по основі та утоку;

![]() - маса ниток відповідно основи та

утоку на 100 погонних метрів сурової тканини;

- маса ниток відповідно основи та

утоку на 100 погонних метрів сурової тканини;

![]() - уробітка відповідно ниток основи

та утоку.

- уробітка відповідно ниток основи

та утоку.

Визначаємо тип тканини:

![]() 16 – важка тканина

16 – важка тканина

12,896+10,853=23,749 ≥ 16

1.3 Розрахунок коефіцієнта працюючого обладнання

З метою забезпечення високого рівня надійності роботи технологічного обладнання передбачені у плановому порядку періодичні зупинки машин для проведення капітального та середнього ремонту. Зв’язана з ремонтом втрата часу та зупинка виготовлення продукції враховується на підприємствах у вигляді проценту планових зупинок.

Для того, щоб розрахувати коефіцієнт роботи обладнання необхідно знайти планові зупинки верстата при капітальному, середньому та поточному ремонті, а також планові зупинки при скороченому робочому дні підлітків та жінок, які мають грудних дітей, а також зупинки верстату через інші причини.

Коефіцієнт працюючого обладнання визначається за наступною формулою:

![]() (1.17)

(1.17)

![]()

де а – відсоток планових простоїв верстата.

![]() , % (1.18)

, % (1.18)

![]()

де ![]() - відсоток простоїв через

капітальний ремонт;

- відсоток простоїв через

капітальний ремонт; ![]() - відсоток

простоїв через середній ремонт;

- відсоток

простоїв через середній ремонт; ![]() -

відсоток простоїв через поточний ремонт; 1,5%;

-

відсоток простоїв через поточний ремонт; 1,5%; ![]() -

відсоток простоїв через скорочений робочий день підлітків та жінок, які мають

грудних дітей; 0,375%

-

відсоток простоїв через скорочений робочий день підлітків та жінок, які мають

грудних дітей; 0,375% ![]() - відсоток простоїв через інші

причини; 0,5%.

- відсоток простоїв через інші

причини; 0,5%.

Кількість днів роботи за рік:

![]()

![]() днів (1.19)

днів (1.19)

де ![]() - кількість днів у році

відповідно календарних, вихідних, святкових.

- кількість днів у році

відповідно календарних, вихідних, святкових.

Годинний фонд часу:

![]() , год/рік (1.20)

, год/рік (1.20)

де ![]() - кількість змін;

- кількість змін; ![]() - тривалість однієї зміни.

- тривалість однієї зміни.

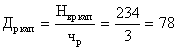

Періодичність капітального та середнього ремонтів складає (для важкої тканини та легкої , вибирається з додатків):

![]() = 36

= 36

![]() = 6

= 6

Норма часу:

![]() =234

=234

![]() =117

=117

Кількість робітників:

![]() 3

3

Тривалість простою через капітальний ремонт:

годин=9днів+6годин (1.21)

годин=9днів+6годин (1.21)

де ![]() - норма часу на

капітальний ремонт;

- норма часу на

капітальний ремонт;

![]() - кількість робітників, які

проводять ремонт.

- кількість робітників, які

проводять ремонт.

Тривалість простою через капітальний ремонт також визначається:

![]() , год. (1.22)

, год. (1.22)

де ![]() - тривалість капітального

ремонту;

- тривалість капітального

ремонту;

![]() - час роботи за дві зміни (16 годин)

- час роботи за дві зміни (16 годин)

![]() ; годин (1.23)

; годин (1.23)

![]() годин

годин

Відсоток простою через капітальний ремонт:

![]() , % (1.24)

, % (1.24)

![]()

Тривалість простою через середній ремонт:

![]() ,год. (1.25)

,год. (1.25)

![]() годин=4дня+7годин

годин=4дня+7годин

Число середніх ремонтів складає:

![]() (1.26)

(1.26)

![]()

Тривалість простою через середній ремонт визначається:

![]() ;годин

;годин

![]()

Відсоток простою через середній ремонт:

![]() , % (1.27)

, % (1.27)

![]()

1.4 Розрахунок пропорційності обладнання

Спряженість обладнання розраховується для того, щоб забезпечити безперервність роботи ткацького цеху і встановити правильне співвідношення у потужності всіх підготовчих відділів, які приймають участь у підготовці напівфабрикатів. Під час розрахунку обладнання проборного відділу враховують відсоток проборки і прив’язування основ (10% основ пробирається, 90% - прив’язується), при цьому кількість напівфабрикатів за 1 год. відповідно при пробиранні і прив’язуванні визначається:

Кількість машин у заправці визначається за формулою:

(1.28)

(1.28)

![]()

![]()

![]()

![]()

![]()

![]()

Кількість машин у заправці округлюємо до цілого числа.

Дані розрахунку спряженості обладнання заносяться у табл. 1.3.

Таблиця 1.3 Розрахунок спрягомості устаткування

| Перехід | Годинна потреба в напівфабрикатах, кг/год | Норма продуктивності машини, кг/год | КПО | Кількість машин в роботі | Кількість машин в заправці | Принято до установ-ки |

| Перемотування |

Вм=242,646 |

Нм |

0,965 |

Мр.=2,582 |

Мз.м=2,676 |

3 |

| Снування |

Вс=242,452 |

Нс |

0,975 |

Мр.с=0,77 |

Мз.с=,7897 |

2 |

| Шліхтування |

Вшл=241,743 |

Ншл |

0,945 |

Мр.шл=0,617 |

Мз.шл=0,653 |

2 |

| Пробирання |

Впр=241,573 |

Нпр |

0,985 |

Мр.пр=0,608 |

Мз.пр=0,617 |

2 |

| Прив’язування |

Вузл=241,573 |

Нузл |

0,985 |

Мр.уз=0,273 |

Мз.уз=0,277 |

1 |

| ПКД |

Впку=2051,557 |

Нпку |

0,97 |

Мр.пку=1,368 |

Мз.пку=1,4 |

2 |

1.5 Розрахунок виробничої програми

Планування обсягу виробництва здійснюється на основі розробки виробничої програми. У ній відображається асортимент і якість продукції, режим роботи підприємства, продуктивність обладнання за видами продукції: в уточинах, погонних і квадратних метрах; випуск сурової тканини за рік, кількість сировини і т.д. Кількість верстато-годин у заправці:

![]() , тис. ст-год (1.29)

, тис. ст-год (1.29)

![]()

де ![]() - кількість заправлених

ткацьких верстатів.

- кількість заправлених

ткацьких верстатів.

Кількість верстато-годин у роботі:

![]() , тис. ст-год. (1.30)

, тис. ст-год. (1.30)

![]()

Випуск тканини за рік (м):

![]() , тис.м (1.31)

, тис.м (1.31)

![]()

де ![]() - планова продуктивність

ткацького верстату, м/год

- планова продуктивність

ткацького верстату, м/год

Випуск тканин за рік (![]() ):

):

![]() , тис.

, тис.![]() (1.32)

(1.32)

![]()

Випуск тканини за рік (уточини):

![]() , млн.ут. (1.33)

, млн.ут. (1.33)

![]()

Потреба в основній та утоковій пряжі за рік визначається за формулою:

![]() , кг/рік. (1.34)

, кг/рік. (1.34)

![]()

![]()

де ![]() - випуск сурової тканини за

рік, м/рік;

- випуск сурової тканини за

рік, м/рік;

![]() - маса відповідно основної та

утокової пряжі з відходами, кг.

- маса відповідно основної та

утокової пряжі з відходами, кг.

Потреба в основній та утоковій пряжі за годину визначається:

![]() , кг/год (1.35)

, кг/год (1.35)

![]()

![]()

Розрахунки виробничої програми зведені до таблиці 1.4.

Таблиця 1.4 Виробнича програма ткацького цеху

| Назва тканини | Артикул | Лінійна щільність ниток | Щільність тканини на 10 см | Кількість машин у заправці | Режим роботи | |||||

| Осн. | Ут. | Осн. | Ут. |

Кіл-сть змін, |

Годин у зміну, |

Роб. днів у році, |

Годин роботи за рік | |||

| Полотно пістряво- тканне | 4784 | 29 | 29 | 226 | 190 | 264 | 2 | 8 | 252 | 4032 |

| Заправ. верстато-годин (тис.) | КРО |

Відпрац. верстато-годин (тис.) |

Планова продуктивність ткацького верстату | Випуск сурової тканини за рік | ||||

| м/год | ут. |

|

тис. м | млн. ут. |

тис. |

|||

| 1064,148 | 0,94 | 1000581,12 | 6,442 | 12499,2 | - | 6445,744 | 12246,914 | 10812,736 |

| Витрата пряжі на 100м | Потреба пряжі за рік, т/рік | Потреба пряжі, кг/год | ||||||

| Осн | Ут. | Всього | Осн. | Ут. | Всього | Осн. | Ут. | Всього |

| 12,896 | 10,853 | 23,749 | 831,243 | 699,557 | 1530,8 | 206,161 | 173,501 | 379,662 |

Розділ 2. Розрахунок плану по праці і кадрам

Розрахунок чисельності персоналу та фонду заробітної плати має на меті розрахунок чисельності робочих основного виробництва, та пов’язаного з нею фонду оплати праці усіх працюючих та техніко-економічних показників використання робочої сили та зарплати.

План з праці та зарплаті є одним із найважніших розділів річного плану. Від цього розділу залежать витрати на виробництво та у більшій частині обсяги випуску продукції.

Чисельність працюючих визначається за формулою:

Чя =Мз / Но (2.1)

для ткача:

Чя ![]() чол.

чол.

де Чя – явочна чисельність працюючих;

Мз – кількість заправленого обладнання;

Но – норма обслуговування машини, веретен (камер);

Відпрацьовано людино-годин за вечір визначається:

![]() (2.2)

(2.2)

для ткача:

![]()

де ![]() - кількість робітників в

одній зміні.

- кількість робітників в

одній зміні.

Відпрацьовано людино-годин за ніч:

![]() (2.3)

(2.3)

![]()

Відпрацьовано людино-годин всього:

![]() (2.4)

(2.4)

![]()

Заробітна плата основна й додаткова розраховується за наступними формулами.

Тсмін = ЗПмін*12 / Др * tзм (2.5)

Тсмін ![]()

де Тсмін – тарифна ставка мінімальна;

ЗПмін – заробітна плата мінімальна;

Др – дні роботи за рік;

tзм - кількість часів роботи у зміну.

Тарифна ставка і-го розряду:

![]() (2.6)

(2.6)

для ткача:

![]()

де ![]() - тарифна ставка і-го розряду;

- тарифна ставка і-го розряду;

![]() - коефіцієнт тарифної ставки (для 1-го розряду - 1,000; для 2-го – 1,100; для 3-го – 1,220;

для 4-го – 1,360; для 5-го – 1,560; для 6-го – 1,820).

- коефіцієнт тарифної ставки (для 1-го розряду - 1,000; для 2-го – 1,100; для 3-го – 1,220;

для 4-го – 1,360; для 5-го – 1,560; для 6-го – 1,820).

Для читстильщика по доходу зі шкідливими умовами:

![]()

Розцінка розраховується за формулою:

![]() (2.7)

(2.7)

для ткача 5-го розряду:

де ![]() - норма виробки, м/год.

- норма виробки, м/год.

Добовий випуск, м:

![]()

![]() (2.8)

(2.8)

для ткача:

![]()

де Вс - випуск сурової тканини за рік, тис.м; Кзм – тривалість змін.

Заробітна плата (відрядно-преміальна система оплати) розраховується:

![]() грн./м (2.7)

грн./м (2.7)

для ткача:

![]()

де В - добовий випуск, м.

Премія розраховується за наступною формулою:

![]() грн. (2.8)

грн. (2.8)

для ткача: ![]()

де ![]() - відсоток премії, %.

- відсоток премії, %.

Заробітна плата (почасово-преміальна система) розраховується:

![]() грн. (2.9)

грн. (2.9)

для чистильщикыв по

доходу: ![]()

де ![]() - відпрацьовано

людино-годин всього.

- відпрацьовано

людино-годин всього.

Норма обслуговування чистильщика верстатів:

![]() верстатів (2.10)

верстатів (2.10)

по доходу:

![]()

![]()

де ![]() - тривалість зміни, хв.;

- тривалість зміни, хв.;

![]() - коефіцієнт завантаженості

чистильщика;

- коефіцієнт завантаженості

чистильщика;

![]() - норма часу, хв(по графіку:35 хв; по доходу:35 хв;

по обмахуванню:10 хв).

- норма часу, хв(по графіку:35 хв; по доходу:35 хв;

по обмахуванню:10 хв).

Періодичність чистки по доходу основ:

![]() (2.11)

(2.11)

![]()

Кількість машин, які обслуговує чистильник :

![]() , верстатів (2.12)

, верстатів (2.12)

по доходу:

![]()

по графіку:

![]()

по обмахуванню:

![]()

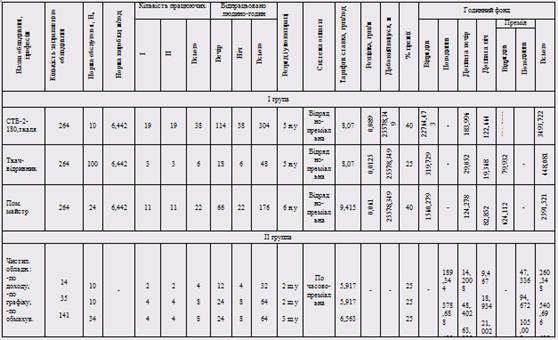

Таблиця 2.1

Таблиця 2.2 Місячний фонд заробітної плати ткацького цеху

| Види зарплати | Структура % | І | ІІ | ІІІ | ІV | Всього |

| 1. Годинний фонд зарплати | 91,15 | 6333,324 | 1681,471 | 143,891 | 101,391 | 8260,077 |

| 2. Доплата за простої | 0,41 | 25,967 | 6,894 | - | - | 32,861 |

| 3. Доплата підліткам | 0,32 | 20,267 | 5,381 | 0,46 | - | 26,108 |

| 4. Денний фонд | 91,88 | 6379,558 | 1693,746 | 144,351 | 101,391 | 8319,046 |

| 5. Оплата відпусток та інші виплати | 8,12 | 518,02 | 137,532 | 11,721 | 8,233 | 675,506 |

| 6. Місячний фонд | 100 | 6897,578 | 1831,278 | 156,072 | 109,624 | 8994,552 |

| 7. Місячний фонд за рік | - | 1738189,656 | 461482,056 | 39330,144 | 27625,248 | 2266627,104 |

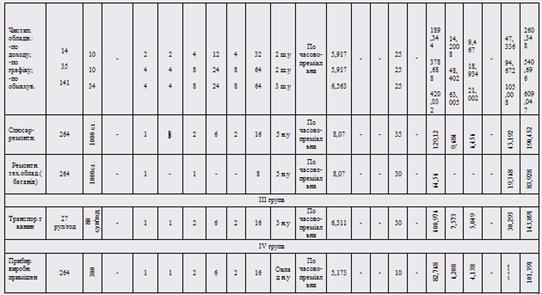

Таблиця 2.3 Місячний фонд заробітної плати ткацького виробництва

| Види зарплати | Структура % | І | ІІ | ІІІ | ІV | Всього |

| 1. Годинний фонд зарплати | 91,15 | 9313,718 | 2472,751 | 211,604 | 149,104 | 12147,172 |

| 2. Доплата за простої | 0,41 | 38,187 | 10,138 | - | - | 48,325 |

| 3. Доплата підліткам | 0,32 | 29,804 | 7,913 | 0,677 | - | 38,394 |

| 4. Денний фонд | 91,88 | 9381,703 | 249,626 | 212,281 | 149,104 | 12233,891 |

| 5. Оплата відпусток та інші виплати | 8,12 | 761,794 | 202,253 | 17,237 | 12,107 | 993,391 |

| 6. Місячний фонд | 100 | 10143,497 | 2693,056 | 229,518 | 161,212 | 13227,282 |

| 7. Місячний фонд за рік | - | 2556161,259 | 678650,082 | 57838,447 | 40625,365 | 3333275,153 |

Розділ 3. Розрахунок плану по собівартості, прибутку і рентабельності

У цьому розділі наведений розрахунок балансу сировини для виготовлення тканин по типу арт. 4784, а також розрахунок витрат на шліхтувальні матеріали, амортизаційних відрахувань, розрахунок вартості на утримання устаткування, витрат на стисле повітря, розрахунок потреби в електроенергії, витрат на деталі і матеріали по середньому і капітальному ремонту, а також розрахунок вартості основних фондів. Планування собівартості, тобто грошових затрат, пов’язаних з виробництвом і реалізацією запланованої для випуску продукції, є одним з найважливіших розділів річного плану підприємства. Витрати на виробництво розраховуються на основі технічно та економічно обґрунтованих нормативів. Затрати різного типу у собівартості для зручності обліку і наступного аналізу об’єднані у кілька груп. Так, однорідні за економічним змістом елементи затрат об’єднані у кошторисі виробництва. Крім цього, затрати групуються по статтям калькуляції у залежності від цільового призначення і місця використання. Сума всіх затрат утворює собівартість обробки, а разом із сировиною – виробничу собівартість. Додавання позавиробничих витрат дає повну собівартість продукції.

3.1 Кількість напівфабрикатів по переходам з урахуванням відходів

Кількість напівфабрикатів по переходам з урахуванням відходів представлені в таблиці 3.1

Таблиця 3.1

| Перехід | Всього, % | У тому числі по видам | Крім того, пух | Вихід напівфабрикатів по переходах, % | |||

| Путанка | Кінці | Підметь | |||||

| М’які | Клеєні | ||||||

|

Основа: - перемотування |

0,014 | 0,0126 | - | - | 0,0007 | 0,0007 | 99,986 |

| - снування | 0,005 | 0,2628 | - | - | 0,00025 | 0,00025 | 99,981 |

| - шліхтування | 0,292 | - | 0,196 | 0,097 | - | - | 99,689 |

| - пробирання та прив’язування |

0,01 0,06 |

- | - |

0,0033 0,01998 |

- | - |

99,679 99,619 |

| - ткацтво | 0,11 | - | - | 0,0366 | - | - | 99,509 |

| Всього: | 0,492 | 0,275 | 0,196 | 0,157 | 0,00095 | 0,00095 | - |

| Уток: - перемотуван. | 0,014 | 0,0126 | - | - | 0,0007 | 0,0007 | 99,986 |

| - ткацтво | 0,042 | 0,036 | - | - | 0,0021 | 0,0021 | 99,944 |

| Всього: | 0,056 | 0,0486 | - | - | 0,0028 | 0,0028 | - |

3.2 Розрахунок балансу сировини

Таблиця 3.2 Баланс сировини у ткацькому виробництві

| Елементи балансу | Кількість, т | Ціна за 1т, грн.. | Вартість, тис. грн.. | Елементи балансу | Кількість, т | Ціна за 1т, грн.. | Вартість, тис. грн.. |

| Надійшло у виробництво | Отримано з виробництва | ||||||

| Основа для фону тканини | 831,243 | 11,96 | 9941,662 | Сурова тканина | 1550,294 | - | 18292,377 |

| Основа для крайки тканини | 80,894 | - | - |

Відходи: - основи путанки кінці - утоку путанка підметі і пуху |

2,286 3,022 0,34 0,055 |

2,034 3,533 2,058 - |

4,65 10,677 0,67 - |

| Уток | 699,557 | 11,96 | 8366,702 | ||||

| Залишковий приклей | 24,8597 | - | - | Всього відходів | 5,703 | - | 15,987 |

| Всього | 1555,997 | - | Всього | 1555,997 | - | 18308,364 | |

| Сувора тканина в метрах |

6445,744 Втк |

283,79 на 100м |

18292,377 | ||||

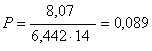

Видимий приклей:

![]() , % (3.1)

, % (3.1)

![]()

де ![]() - істинний приклей, %.

- істинний приклей, %.

Кількість приклею визначається:

![]() , т (3.2)

, т (3.2)

![]()

Кількість залишкового приклею:

![]() , т (3.3)

, т (3.3)

![]()

Кількість відходів путанки по основі:

![]() , т (3.4)

, т (3.4)

![]()

де ![]() - відходи путанки по

основі, %;

- відходи путанки по

основі, %;

![]() - потреба в основній пряжі за рік,т.

- потреба в основній пряжі за рік,т.

Кількість відходів м’яких кінців по основі:

![]() , т (3.5)

, т (3.5)

![]()

Кількість відходів путанки по утоку:

![]() , т (3.6)

, т (3.6)

![]()

де ![]() - відходи путанки по утоку,

%;

- відходи путанки по утоку,

%;

![]() - потреба в утоковій пряжі за рік,

т.

- потреба в утоковій пряжі за рік,

т.

Кількість підметі і пуху:

![]() , т (3.7)

, т (3.7)

![]()

де ![]() - відходи підметі і пуху по

основі, %;

- відходи підметі і пуху по

основі, %;

![]() - відходи підметі і пуху по утоку, %.

- відходи підметі і пуху по утоку, %.

Кількість сурової тканини визначається:

![]() , т (3.8)

, т (3.8)

![]()

Собівартість сурової тканини:

![]() , тис. грн. (3.9)

, тис. грн. (3.9)

де ![]() - ціна основи, тис. грн.;

- ціна основи, тис. грн.;

![]() - ціна утоку, тис. грн.

- ціна утоку, тис. грн.

Ціна сурової тканини на 100м:

![]() , тис. грн (3.10)

, тис. грн (3.10)

де ![]() - річний випуск сурової

тканини, м.

- річний випуск сурової

тканини, м.

3.3 Розрахунок затрат на шліхтувальні матеріали

Розрахунок затрат на шліхтувальні матеріали приведений у таблиці 3.3.

Таблиця 3.3 Розрахунок затрат на шліхтувальні матеріали

| Назва матеріалів | Норма витрат кг/1т основи, % від крохмалю, від пряжі | Кількість основи, т | Кількість матеріалів, кг | Ціна за 1кг, грн. | Вартість, тис. грн. |

| 1. Крохмаль | 0,31 | 831,243 | 2576,853 | 4,50 | 13,335 |

| 2. Соняш. Олія | 0,29 | 2,577 | 7,473 | 4,00 | 0,034 |

| 3. Сечовина | 0,79 | 2,577 | 20,358 | 1,15 | 0,0269 |

| 4. Триетанол-амід | 0,29 | 2,577 | 7,473 | 8,58 | 0,074 |

| 5. Парафін | 0,004 | 831,243 | 33,2497 | 11,82 | 0,452 |

| 6. Всього | - | - | - | - | 13,922 |

| 7. Всього з урахуванням ТЗВ (10%) | - | - | - | - | 15,314 |

3.4 Розрахунок амортизаційних відрахувань

Таблиця 3.4 Розрахунок амортизаційних відрахувань

| Назва машини | Марка машини | Кіл-ть машин | Ціна 1машини, тис. грн. | Вартість, тис. грн. | Балансова вартість, тис. грн. | Норма амортиза-ції, % | Сума аморт. відрахувань, тис. грн. |

| Мотальна | М-150-2 | 3 | 39,920 | 119,76 | 145,149 | 15 | 21,772 |

| Снувальна | СП-180 | 2 | 23,800 | 47,6 | 57,691 | 15 | 8,654 |

| Шпулярник | Ш-616-2 | 1 | 21,040 | 21,04 | 25,5 | 15 | 3,825 |

| Шліхтув. | ШБ-11/180 | 2 | 19,792 | 39,584 | 47,976 | 15 | 7,196 |

| Проб. верстат | ПСМ-230 | 2 | 13,280 | 26,56 | 32,19 | 15 | 4,826 |

| Вузлов’яз. | УП-5 | 1 | 19,480 | 19,48 | 23,6097 | 15 | 3,542 |

| Ткацький верстат | СТБ-2-180 | 264 | 29,000 | 7656 | 9279,072 | 15 | 1391,861 |

| Бракув.-облікова | Б-180 | 2 | 14,900 | 29,8 | 36,1176 | 15 | 5,418 |

| Всього | - | - | - | 7959,824 | 9647,305 | - | 1447,097 |

| Цех. Транспорт | - | - | - | - | 96,473 | 25 | 14,471 |

| Всього | - | - | - | - | 9743,778 | - | 1461,568 |

Розрахунок амортизаційних відрахувань ведеться за наступними формулами. Вартість певного типу машин визначається за формулою:

![]() , тис. грн. (3.11)

, тис. грн. (3.11)

де ![]() - кількість машин;

- кількість машин;

![]() - ціна однієї машини, тис. грн.

- ціна однієї машини, тис. грн.

Сума амортизаційних відрахувань:

![]() , тис. грн. (3.12)

, тис. грн. (3.12)

де ![]() - балансова вартість, тис.

грн.;

- балансова вартість, тис.

грн.;

Н – норма амортизації, %.

Балансова вартість цехового транспорту визначається:

![]() , тис. грн. (3.13)

, тис. грн. (3.13)

3.5.Розрахунок виробничих площ

Таблиця 3.5

| Переходи | Марка машини | Кількість машин |

Питома площа під однією машиною, |

Загальна площа цеху, |

| Склад пряжі | - | - | 940 | 940 |

| Мотальний | М-150-2 | 3 | 100 | 300 |

| Снувальний | СП-180,Ш-616-2 | 2 | 200 | 400 |

| Шліхтувальний | ШБ-11/180 | 2 | 350 | 700 |

| Проборний | ПСМ-230 | 2 | 400 | 800 |

| Ткацький | СТБ-2-180 | 264 | 13,509 | 3566,376 |

| ПКВ | Б-180 | 2 | 500 | 1000 |

| Склад сурової тканини | - | - | 770 | 770 |

| Всього | - | - | - | 9416,376 |

| АПК | - | - | - | 1694,948 |

| Всього | - | - | - | 11111,324 |

3.6 Розрахунок затрат на пар та гарячу воду

Затрати на технічну воду розраховуються:

![]() , тис. грн. (3.14)

, тис. грн. (3.14)

![]()

де ![]() - випуск сурової тканини за

рік, млн. уточин.

- випуск сурової тканини за

рік, млн. уточин.

Кількість пари на шліхтування основи:

![]() , Гкал (3.15)

, Гкал (3.15)

![]()

де ![]() - норма витрат пару (

- норма витрат пару (![]() =1,72 кг/кг основи).

=1,72 кг/кг основи).

Кількість гарячої води на опалення будівлі:

![]() , Гкал (3.16)

, Гкал (3.16)

![]()

де ![]() - норма витрат гарячої води

(

- норма витрат гарячої води

(![]() =0,058 Гкал/

=0,058 Гкал/![]() );

);

S – загальна площа будівлі, ![]() .

.

Загальні витрати на воду і пар:

![]() , тис. грн. (3.17)

, тис. грн. (3.17)

![]()

де ![]() - ціна пари і води,

грн./1Гкал.

- ціна пари і води,

грн./1Гкал.

3.7 Розрахунок затрат на стисле повітря

Розрахунок затрат на стисле повітря приведений у таблиці 3.6.

Таблиця 3.6 Розрахунок затрат на стисле повітря

| Назва машини | Марка машини |

Норма затрат на 1м, |

Відпрацьовано маш.-год., тис. |

Кількість стиснутого повітря, тис. |

Ціна за 1 |

Загальна сума, тис. грн. |

| Мотальна | М-150-2 | 1,0 | 12,096 | 112,096 | 0,084 | 1,169 |

| Шліхтувальна | ШБ-11/180 | 13,5 | 8,064 | 108,864 | 0,084 | 10,516 |

| Ткацький верстат | СТБ-2-180 | 0,7 | 1064,448 | 745,114 | 0,084 | 71,978 |

| Всього | - | - | - | - | - | 83,663 |

3.8 Розрахунок затрат на електроенергію

Таблиця 3.7 Розрахунок потреби в електроенергії

| Переходи | Марка маш. | Кількість маш. | Встановл. потужність ел.двигуна, кВт | Коеф. завантаж. ел.двигуна | Кількість годин роботи, год. | Коеф. одночас-ності | Коеф. використ. ел.мережі | ККД трансформ. | Загальна потреба в ел.енергії, тис. кВт-год |

| Мотальний | М-150-2 | 3 | 9,6 | 0,9 | 4032 | 0,869 | 0,98 | 0,95 | 97,5496 |

| Снувальний | СП-180 | 2 | 7,5 | 0,9 | 4032 | 0,439 | 0,98 | 0,95 | 25,667 |

| Шліхтувал. | ШБ-11/180 | 2 | 32,14 | 0,9 | 4032 | 0,757 | 0,98 | 0,95 | 189,664 |

| Вузлов’яз. | УП-5 | 1 | 0,1 | 0,9 | 4032 | 0,443 | 0,98 | 0,95 | 0,173 |

| Ткацький | СТБ-2-180 | 264 | 3,0 | 0,9 | 4032 | 0,799 | 0,98 | 0,95 | 2466,524 |

| ПКВ | Б-180 | 2 | 0,8 | 0,9 | 4032 | 0,485 | 0,98 | 0,95 | 3,025 |

| Всього | - | - | - | - | - | - | - | - | 2782,603 |

| Цех. транспорт | - | - | - | - | - | - | - | - | 27,826 |

| Кондиціюв. | - | - | - | - | - | - | - | - | 414,313 |

| Освітлення | - | - | - | - | - | - | - | - | 1313,139 |

| Всього | - | - | - | - | - | - | - | - | 4537,881 |

Електроенергія на рух визначається:

![]() , тис. кВт-год. (3.18)

, тис. кВт-год. (3.18)

![]()

![]()

![]()

![]()

![]()

![]()

де ![]() - встановлена потужність

електродвигуна, кВт;

- встановлена потужність

електродвигуна, кВт;

![]() - кількість машин у заправці;

- кількість машин у заправці;

![]() - коефіцієнт завантаження

електродвигуна;

- коефіцієнт завантаження

електродвигуна;

![]() - кількість годин роботи за рік, год.

- кількість годин роботи за рік, год.

![]() - коефіцієнт одночасності;

- коефіцієнт одночасності;

![]() - коефіцієнт використання

електромережі;

- коефіцієнт використання

електромережі;

![]() - коефіцієнт корисної дії

трансформатора.

- коефіцієнт корисної дії

трансформатора.

Коефіцієнт одночасності визначається:

![]() (3.19)

(3.19)

![]()

![]()

![]()

![]()

![]()

![]()

Енергія на кондиціювання:

![]() , тис. кВт-год. (3.20)

, тис. кВт-год. (3.20)

![]()

де Н – норма витрат на кондиціювання

![]() - виготовлення сурових тканин за рік,

млн. уточин.

- виготовлення сурових тканин за рік,

млн. уточин.

Енергія на освітлення:

![]() , тис. кВт-год. (3.21)

, тис. кВт-год. (3.21)

![]()

де ![]() - норма витрат на

освітлення виробничих приміщень (

- норма витрат на

освітлення виробничих приміщень (![]() = 31

кВт);

= 31

кВт);

![]() - норма витрат на освітлення АПК (

- норма витрат на освітлення АПК (![]() = 40 кВт);

= 40 кВт);

![]() - виробнича площа,

- виробнича площа, ![]() ;

;

![]() - площа АПК,

- площа АПК, ![]() ;

;

![]() - кількість годин освітлення АПК,

год.

- кількість годин освітлення АПК,

год.

Затрати на електроенергію:

![]() , тис.грн. (3.22)

, тис.грн. (3.22)

![]()

3.9 Розрахунок затрат на ремонт обладнання

Затрати на ремонт розраховуються за наступною формулою:

![]() , тис. грн. (3.23)

, тис. грн. (3.23)

![]()

де ![]() - затрати на капітальний

ремонт, тис. грн.;

- затрати на капітальний

ремонт, тис. грн.; ![]() - затрати на середній ремонт, тис.

грн.;

- затрати на середній ремонт, тис.

грн.; ![]() - затрати на поточний ремонт, тис.

грн.

- затрати на поточний ремонт, тис.

грн.

Витрати на поточний ремонт:

![]() , тис. грн. (3.24)

, тис. грн. (3.24)

![]()

де ![]() - місячний фонд за рік ІІ

групи всього виробництва, тис. грн.

- місячний фонд за рік ІІ

групи всього виробництва, тис. грн.

Відрахування від заробітної плати визначаються за наступною формулою:

![]() , тис. грн. (3.25)

, тис. грн. (3.25)

![]()

де % Відрах. = 39,55%.

Витрати на капітальний та середній ремонти визначаються:

![]() , тис. грн. (3.26)

, тис. грн. (3.26)

де ![]() - періодичність ремонтів

(кількість капітальних ремонтів за рік);

- періодичність ремонтів

(кількість капітальних ремонтів за рік);

ДМ – витрати на деталі і матеріали.

Розрахунок затрат на ремонт обладнання наведений у таблиці 3.8.

Таблиця 3.8 Розрахунок затрат на ремонт обладнання

| Найменування обладнання | Кількість машин у заправці | Періодичність капітальних ремонтів, років | Кількість капітальних, машино-ремонт | Норма витрат на 1 капітальний ремонт, грн. | Річні витрати, грн. |

| Мотальна | 3 | 36/12 = 3 | 3/3 = 1 | 350 | 875 |

| Снувальна | 2 | 36/12 = 3 | 2/3 = 0,667 | 551 | 918,793 |

| Шліхтувальна | 2 | 36/12 = 3 | 2/3 = 0,667 | 335 | 558,613 |

| Вузлов’язальна | 1 | 36/12 = 3 | 2/3 = 0,333 | 157 | 130,703 |

| Ткацький верстат | 264 | 36/12 = 3 | 288/3 = 88 | 1250 | 275000 |

| Бракувальна | 2 | 60/12 = 5 | 2/5 = 0,4 | 70 | 70 |

| Всього | - | - | - | - | 277553,109 |

Кількість капітальних ремонтів за рік визначається:

![]() (3.27)

(3.27)

де ![]() - періодичність капітальних

ремонтів.

- періодичність капітальних

ремонтів.

3.10 Транспортні витрати

Витрати на утримання і експлуатацію обладнання визначаються:

![]() , тис. грн. (3.28)

, тис. грн. (3.28)

![]()

де А – амортизація транспортних засобів, тис. грн.;

![]() - затрати на рухому енергію, тис.

грн.;

- затрати на рухому енергію, тис.

грн.;

![]() - затрати на ремонт транспортних

засобів (50% від А), тис. грн.;

- затрати на ремонт транспортних

засобів (50% від А), тис. грн.;

![]() - заробітна плата транспортних

робітників, тис. грн.

- заробітна плата транспортних

робітників, тис. грн.

Таблиця 3.9

| Назва затрат | Сума, тис. грн. |

| 1. Амортизаційні нарахування | 1447,097 |

| 2. Витрати на рухому енергію | 1394,877 |

| 3. Затрати на ремонт обладнання | 1734,563 |

| 4. Транспортні витрати | 215,705 |

| 5. Витрати всього на УЕО | 4792,242 |

3.11 Цехові витрати

Цехові витрати розраховуються за формулою:

![]() , тис. грн. (3.29)

, тис. грн. (3.29)

![]()

де %З – відсоток затрат (35-45%).

3.12 Загальногосподарські витрати

Загальногосподарські витрати Визначаються за наступною формулою:

![]() , тис. грн. (3.30)

, тис. грн. (3.30)

![]()

де %З – відсоток затрат (65-75%).

3.13 Позавиробничі витрати

Ця стаття калькуляції розраховується за формулою:

![]() , тис. грн. (3.31)

, тис. грн. (3.31)

![]()

де %З – відсоток затрат (1,5 – 3 %);

![]() - виробнича собівартість, тис. грн.

- виробнича собівартість, тис. грн.

3.14 Складання калькуляції собівартості тканини арт.

Вартість на 100 м визначається:

![]() , грн. (3.32)

, грн. (3.32)

![]()

Ціна за одиницю продукції:

![]() , грн. (3.33)

, грн. (3.33)

![]()

де ![]() - повна собівартість на 100 м, грн.

- повна собівартість на 100 м, грн.

Таблиця 3.10 Калькуляція собівартості тканини арт. 4784

| Статті затрат | Собівартість | Структура,% | |

| Випуску, тис. грн. | На 100 м, грн. | ||

| Випуск за рік, тис. м | 6445,744 | - | - |

| І Сировина (з відрахуванням відходів) | 18292,377 | 283,79 | 58,59 |

|

ІІ Обробка Допоміжні матеріали (на технологічні цілі) Пар і паливо технологічні Заробітна плата основна і додаткова виробничих робітників Нарахування на заробітну плату Витрати на утримання та експлуатацію обладнання Цехові затрати Загальногосподарські витрати |

15,314 644,378 2556,161 1010,962 4792,242 1939,574 1357,702 |

0,238 9,997 39,657 45,684 74,347 30,091 21,064 |

0,049 2,064 8,187 3,238 15,349 6,212 4,349 |

| Усього обробка | 12316,333 | 191,077 | 39,449 |

| Виробнича собівартість (І+ІІ) | 30608,71 | 474,867 | 98,04 |

| ІІІ Позавиробничі витрати | 612,174 | 9,497 | 1,96 |

| Повна собівартість (І+ІІ+ІІІ) | 31220,884 | 484,364 | 100 |

| Ціна за одиницю продукції | - | 557,019 | - |

| Вартість реалізованої продукції | 35904,017 | - | - |

| Прибуток | 4683,133 | - | - |

| Рентабельність продукції, % | 15 | - | - |

| Затрати на 1 грн. товарної продукції, коп. | 86,957 | - | - |

Вартість реалізованої продукції визначається:

![]() , тис. грн. (3.34)

, тис. грн. (3.34)

![]()

Рентабельність продукції визначається:

![]() , % (3.35)

, % (3.35)

![]()

де Пр – прибуток, тис.грн.

Затрати на 1грн. товарної продукції:

![]() , коп. (3.36)

, коп. (3.36)

![]()

Розділ 4. Розрахунок техніко-економічних показників ефективності роботи фабрики та їх аналіз

4.1 Техніко-економічні показники з праці та заробітної плати

Чисельність робітників за списком:

![]() , чол. (4.1)

, чол. (4.1)

![]()

Де Чя - явочна чисельність робітників;

Н - процент не виходів.

Продуктивність праці:

![]() , грн. (4.2)

, грн. (4.2)

![]()

Середньогодинна заробітна плата:

, грн. (4.3)

, грн. (4.3)

![]()

Середньоденна заробітна плата:

![]() , грн. (4.4)

, грн. (4.4)

![]()

Середньомісячна заробітна плата:

![]() , грн. (4.5)

, грн. (4.5)

![]()

4.2 Вартість реалізованої продукції

Вартість реалізованої продукції розраховується за формулою (3.34):

![]() , тис. грн.

, тис. грн.

![]()

4.3 Прибуток

Прибуток річний визначається за наступною формулою:

![]() , тис. грн. (4.6)

, тис. грн. (4.6)

![]()

де С – собівартість продукції, тис. грн.

4.4 Вартість основних виробничих фондів

![]() (4.7)

(4.7)

![]()

4.5 Рентабельність

Рентабельність є міра ефективності роботи виробництва (фабрики) і розраховується як відношення результату до витрат.

4.5.1 Рентабельність продукції

Рентабельність продукції показує прибутковість продукції, що випускається і розраховується за формулою:

![]() , % (4.8)

, % (4.8)

![]()

4.5.2 Рентабельність продажів

Рентабельність продажів (рентабельність по ціні) розраховується:

![]() , % (4.9)

, % (4.9)

![]()

4.5.3 Рентабельність виробництва

Рентабельність виробництва розраховується за формулою:

![]() , % (4.10)

, % (4.10)

![]()

де ![]() - нормовані оборотні кошти

(30 % від Фср).

- нормовані оборотні кошти

(30 % від Фср).

4.6 Фондовіддача

Фондовіддача показує скільки продукції отримано у виробництві на 1грн. використаних при цьому ОВФ і розраховується за формулою:

![]() , грн. (4.11)

, грн. (4.11)

![]()

де Т – товарна продукція.

4.7 Фондоємність

Фондоємність показує скільки буде потрібно ОВФ для виробництва продукції на 1 грн. і розраховується:

![]() (4.12)

(4.12)

![]()

4.8 Прибуток з гривні ОВФ

Прибуток з гривні ОВФ характеризує, який прибуток одержує виробництво з 1грн. вкладених ОВФ, і розраховується за формулою:

![]() (4.13)

(4.13)

![]()

4.9 З’єм продукції з одного метра квадратного виробничої площі

Даний показник розраховується за формулою (у натуральному вираженні):

![]() (4.14)

(4.14)

![]()

де В – річний випуск, тис. м;

S – площа цеху (виробництва і т.д.),![]() ;

;

З’єм продукції розраховується за формулою (у вартісному вираженні):

![]() (4.15)

(4.15)

![]()

4.10 Термін окупності

Термін окупності

характеризує період, за який вкладені в проект інвестиції окупляться.тІнвестиції в розрахунках

розраховуються спрощено, виходячи зі співвідношення: ![]() - 80 %; І -

100 % , де І – інвестиції.

- 80 %; І -

100 % , де І – інвестиції.

![]()

Термін окупності інвестицій, як показник їхньої ефективності, розраховується:

![]() (4.16)

(4.16)

![]()

де ![]() - середньорічний приведений

чистий доход.

- середньорічний приведений

чистий доход.

4.10.1 Чистий прибуток

![]() , тис. грн. (4.17)

, тис. грн. (4.17)

![]()

де Под – обов’язкові виплати (податки), 30 % від Пр.

4.10.2 Чистий доход

![]() , тис. грн. (4.18)

, тис. грн. (4.18)

![]()

де А – амортизація (амортизація обладнання плюс амортизація транспортних засобів та інших ОВФ).

Загальна амортизація складає:

![]() , тис. грн. (4.19)

, тис. грн. (4.19)

![]()

де ![]() - амортизація обладнання,

тис. грн.

- амортизація обладнання,

тис. грн.

4.10.3 Приведений чистий доход (грошовий потік)

![]() , тис. грн. (4.20)

, тис. грн. (4.20)

![]()

![]()

![]()

![]()

![]()

де ![]() - коефіцієнт дисконтування.

- коефіцієнт дисконтування.

4.10.4 Коефіцієнт дисконтування

![]() (4.21)

(4.21)

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]()

де Е – ставка дисконту;

t - відповідний рік розрахунку.

За п’ять років існування проекту сумарний приведений чистий прибуток складе: табл.4.1

Таблиця 4.1 Сумарний приведений чистий прибуток

| Показник | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік |

| Прибуток, тис. грн. | 4683,133 | 4683,133 | 4683,133 | 4683,133 | 4683,133 |

| Чистий прибуток, тис. грн. | 3278,193 | 3278,193 | 3278,193 | 3278,193 | 3278,193 |

| Амортизація, тис. грн. | 1973,117 | 1973,117 | 1973,117 | 1973,117 | 1973,117 |

| Чистий доход, тис. грн. | 5251,31 | 5251,31 | 5251,31 | 5251,31 | 5251,31 |

| Приведений чистий доход, тис. грн. | 4566,539 | 3969,990 | 3455,362 | 3003,749 | 2609,901 |

| Сумарний приведений чистий доход, тис. грн. | 4566,539 | 8536,529 | 11991,831 | 14995,64 | 17605,541 |

4.11 Індекс прибутковості

Індекс прибутковості характеризує прибутковість проекту.

Індекс прибутковості характеризує не абсолютну, а відносну ефективність інвестицій. Він розраховується за формулою:

![]() (4.18)

(4.18)

![]()

Відповідає нерівності Іп>1, отже даний проект прибутковий.

Висновок

У даній курсовій роботі на тему "Вибір плану технологічного процессу виробництва тканини по типу арт. 4784 на ткацьких верстатах СТБ-2-180 потужністю 264 верстати" виконувались розрахунки плану технологічного процессу, коефіцієнта роботи обладнання, нормувальної карти ткацького верстату, виробничої програми.

У другому розділі була розрахована чисельність персоналу ткацького цеху, а також заробітні плати робітників, крім того, розрахований місячний фонд заробітної плати ткацького цеху та виробництва вцілому. Джерелами для складання плану по праці являються виробнича программа та нормативні матеріали по формам і системам оплати праці і т.д.

У третьому розділі було виконано розрахунок плану по собівартості, прибутку і рентабельності. Також були розраховані затрати на шліхтувальні матеріали, на пар і гарячу воду, амортизаційні відрахування, вартість матеріалів на утримання обладнання, витрати на стисле повітря, електроенергію і ремонт обладнання. На основі всіх цих розрахунків булла складена калькуляція собівартості тканини арт. 4784.

У четвертому розділі були розраховані техніко-економічні показники, а саме: вартість реалізованої продукції, прибуток, вартість основних виробничих фондів, рентабельність продукції та продажів, фондовіддача, фондоємність, прибуток з гривні ОВФ, з’єм продукції з 1 м2 виробничої площі, термін окупності, чистий прибуток, чистий дохід, коефіцієнтдисконтування, індекс прибутковості та ін. За отриманими даними визначено,що підприємство прибуткове, а термін окупності складає 5 років.

Список літератури

1. Семернікова І.О., Мєшкова-Кравченко Н.В. Економіка підприємства: Навчальний посібник (Курс лекцій). – Херсон: ОЛДІ-плюс, 2003. – 312с.

2. Кедров Б.И., Смирнова Ф.П. Экономика, организация и планирование хлопчатобумажного производства: Учебник для техникумов. 2-е изд., перераб. и доп. – М.: Легпромбытиздат, 1990. – 272с.

3. Методичні вказівки до виконання практичної роботи на тему "Розрахунок норм праці у ткацькому відділі" з дисципліни ОПП для студентів 4 курсу спец. 091804 / А.М. Азовська, І.Ю. Вольвач – Херсон, ХНТУ, 2005. – 13с.

4. Методичні вказівки до виконання практичної роботи на тему "Розрахунок виробничої програми ткацького цеху" з дисципліни ОПП для студентів 4 курсу спец. 091804 / А.М. Азовська, І.Ю. Вольвач – Херсон, ХНТУ, 2005.– 9с.

5. Методичні вказівки до виконання практичної роботи на тему "Розроблення плану по праці та кадрам" з дисципліни ОПП для студентів 4 курсу спец. 091804 / А.М. Азовська, І.Ю. Вольвач – Херсон, ХНТУ, 2005.– 9с.

6. Методичні вказівки до виконання практичної роботи на тему "Планування витрат на сировину" з дисципліни ОПП для студентів 4 курсу спец. 091804 / А.М. Азовська, І.Ю. Вольвач – Херсон, ХНТУ, 2005.– 6с.

7. Методичні вказівки до виконання практичної роботи на тему "Розрахунок плану з собівартості" з дисципліни ОПП для студентів 4 курсу спец. 091804 / А.М. Азовська, І.Ю. Вольвач – Херсон, ХНТУ, 2005.– 17с.

8. Хлопкоткачество: Справочник, 2-е изд., перераб. и доп./Букаев П.Т., Оников Э.А., Мальков Л.А. и др. Под ред. П.Т. Букаев. – М.: Легпромбытиздат, 1987. – 576с.