Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Отчет по практике: Информационные системы

Отчет по практике: Информационные системы

СОДЕРЖАНИЕ

Введение

1. Теоретический раздел

1.1 Описание информации, представленной на сайте www.gks.ru

1.2 Описание информационных систем, применяемых на российских предприятиях для ведения бухгалтерского учета

1.3 Описание информационных систем анализ финансово-хозяйственной деятельности

1.4 Описание информационных систем оценки экономической эффективности инвестиций

1.5 Описание корпоративной информационной системы на примере системы ГАЛАКТИКА

2. Практический раздел

2.1 Лабораторная работа 1

2.2 Лабораторная работа 2

2.3 Лабораторная работа 3

2.4 Лабораторная работа 4

2.5 Лабораторная работа 5

2.6 Лабораторная работа 6

2.7 Лабораторная работа 7

Заключение

Список использованных источников

ВВЕДЕНИЕ

Задачами настоящей практики являются ознакомление с характером и структурой информации, представленной на сайте РосСтата, с назначением и основными задачами информационных систем, применяемых на российских предприятиях для ведения бухгалтерского учета, проведения финансово-хозяйственной деятельности, оценки экономической эффективности инвестиций, с корпоративными информационными системами, а так же выполнить лабораторные работы.

Применение информационных технологий в экономике актуально, так как без эффективного применения информационных технологий никогда не решить поставленной задачи по инновационному развитию экономики. Информационные технологии образуют технологическую базу развития высокотехнологичных производств. Под влиянием IT меняется характер и содержание труда, организация производства и управления, возникают новые виды экономической деятельности, преобразуется система образования, здравоохранения, появляются сдвиги в сфере личного потребления.

В российской промышленности ощущается острая потребность в автоматизации процессов сбора, обработки и анализа информации, профессиональной оценки рисков, промышленного аудита, а также управления ресурсами и производственным процессом в целом с применением новых информационных технологий. Возрастают требования к оперативности и обоснованности принятия управленческих решений и повышению квалификации персонала.

Таким образом, информационные технологии позволяют облегчить и убыстрить ведение экономических расчетов, автоматизировать управление предприятием.

1. Теоретический раздел

1.1 Описание информации, представленной на сайте www.gks.ru

Сайт www.gks.ru является официальным сайтом Федеральной Службы Государственной Статистики Российской Федерации.

На сайте расположена официальная статистическая информация касательно национальных счетов, населения, предпринимательства, государства и общественных организаций, цен, финансов, внешней торговли, окружающей среды, международные сравнения, а так же публикации, базы данных, ССРД МВФ.

На сайте можно найти метаданные и нормативно-справочную информацию, а так же много другой полезной информации и множество дополнительных услуг (как, например, калькулятор персональной инфляции).

Кроме того на сайте можно узнать много информации о Росстате, госзакупках, просмотреть анонс.

1.2 Описание информационных систем, применяемых на российских предприятиях для ведения бухгалтерского учета

Разработкой и созданием компьютерных систем автоматизации бухгалтерского учета занимается большое количество специализированных фирм.

Предлагаемые на рынке программные средства можно разделить по выполняемым функциям на три большие группы:

· программы, реализующие функции финансового (синтетического) учета и формирования финансовой отчетности;

· программы, комплексно реализующие функции финансового и управленческого учета на малом предприятии;

· программы, реализующие функции отдельных участков учета, преимущественно управленческого (учет основных средств, учет оплаты труда, учет материальных ценностей и т.п.) для средних и крупных предприятий.

Первые две группы программ предназначены для малых предприятий, которые характеризуются небольшими объемами работ по ведению бухгалтерского учета.

На этих предприятиях основной объем работ приходится на финансовый учет (на ведение счетов бухгалтерского учета и формирование отчетности), а на ведение управленческого учета (учета затрат на производство приходится меньше времени).

Это дает возможность упростить часть программы, связанную с управленческим учетом.

Среди этой группы наиболее распространенными являются такие пакеты прикладных программ как:

«Финансы без проблем» (фирма «Хакерт-дизайн», Мариуполь);

«Мини-бухгалтерия» (фирма «1С», Москва);

«Бухгалтерия малого предприятия» (фирма «Фор»,Москва).

Вторая группа программ позволяет охватить значительно больший круг функций и по существу создать полностью автоматизированную бухгалтерию.

К числу пакетов этой группы относятся такие, как:

«Электронная бухгалтерия» (фирма «ИНФИН», Москва);

«ФинЭКО»(АО «АВЭР», Москва);

«Комплексная планово-экономическая и бухгалтерская система» (фирма «Ком-Тех+», Москва);

«Бухгалтерия без проблем» (фирма АСВП, Москва).

Программы первой группы позволяют рассчитать и распечатать оборотно-шахматный баланс, оборотные ведомости по счетам, баланс предприятия и приложения к нему. Имеется также возможность формировать справки произвольной структуры с помощью встроенного генератора отчетов.

Характерный представитель второй группы программных средств-программа «Бухгалтерия без проблем», которая состоит из двух модулей «Управленческий учет» и «Сводный аналитический и синтетический учет и составление отчетности».

Первый модуль предназначен для аналитического учета основных средств, материальных ценностей, готовой продукции, расчетов по оплате труда. Связь этих участков со сводным учетам происходит путем передачи записей в один сводный файл.

Второй модуль обеспечивает аналитический учет по денежным, расчетным, кредитным и другим хозяйственным операциям, а также сводный учет по всем счетам баланса и составление бухгалтерской отчетности.

Другое направление использования компьютерной техники в учетной деятельности — использование для автоматизации начальной стадии бухгалтерского учета — первичного учета. Здесь компьютеры применяются для автоматизации труда на складах материальных ценностей и готовой продукции, при учете выработки и заработной платы в подразделениях предприятия.

Это позволяет исходную информацию без бумажных носителей передавать на дальнейшую обработку, улучшает качество учета и его оперативность.

Примером программы для ведения бухгалтерского учета служит программа "1С:Бухгалтерия 7.7" ЗАО «1С».

"1С:Бухгалтерия 7.7" - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она представляет собой компоненту "Бухгалтерский учет" системы программ "1С:Предприятие 7.7" с типовой конфигурацией. Компонента "Бухгалтерский учет" позволяет реализовать любую схему учета и может использоваться как автономно, так и совместно с другими компонентами "1С:Предприятия 7.7". Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета.

В комплект поставки входит конфигурация, предназначенная для учета в хозрасчетных организациях. Для ведения учета в учреждениях и организациях, состоящих на бюджете, предназначена поставляемая отдельно конфигурация "Для бюджетных организаций". "1С:Бухгалтерия 7.7" может также использоваться с другими (специально созданными) конфигурациями.

"1С:Бухгалтерия 7.7" позволяет автоматизировать ведение всех разделов бухгалтерского учета: операции по банку и кассе, основные средства и нематериальные активы, учет материалов, учет товаров и услуг, учет производства продукции, учет валютных операций, расчеты с покупателями и поставщиками, расчеты с подотчетными лицами, учет расчетов по заработной плате с сотрудниками, начисление НДФЛ и ЕСН, расчеты с бюджетом и другие разделы учета.

1.3 Описание информационных систем анализ финансово-хозяйственной деятельности

Информационные системы анализа финансово-хозяйственной деятельности позволяют проводить комплексную оценку текущей деятельности, прошедшей деятельности, а так же прогнозировать результаты деятельности предприятий.

Этот класс систем представлен на рынке следующими продуктами: Audit Expert (в разработке ООО «Стратегика» входящей в группу компаний ПРО-ИНВЕСТ), ЭДИП (Центр-Инвест-Софт), АЛЬТ-финансы (фирмы «АЛЬТ»), Финансовый анализ (фирмы «Инфо-софт»), АФСП (фирмы ИНЭК).

Audit Expert – это аналитическая система для диагностики, оценки, мониторинга финансового состояния предприятий. Информацией для проведения финансового анализа является финансовая отчетность предприятий. Бухгалтерская отчетность за ряд периодов приводится в системе к единому сопоставляемому виду, который соответствует требованиям международного стандарта финансовой отчетности IAS. Входящая информация преобразовывается в специальные аналитические таблицы и проводится расчет стандартных финансовых коэффициентов, проводится оценка рисков потери ликвидности и банкротства, оценивается стоимость чистых активов, структура баланса, проводится анализ безубыточности и факторный анализ рентабельности собственного капитала.

С помощью этой системы можно решить следующие задачи:

1) рассчитать стандартные показатели финансового состояния: показатели ликвидности, финансовой устойчивости, рентабельности, деловой активности.

2) провести вертикальный, структурный и горизонтальный анализ финансовых рынков.

3) прогнозировать значение финансовых данных и оценивать достижение финансовых показателей критических значений.

4) оценка риска потери ликвидности и банкротства на основе анализа структуры баланса и качества активов предприятия.

5) анализ безубыточности.

6) оценка кредитоспособности.

7) проведение регламентированного анализа в соответствии с нормативными актами контролирующих ведомств.

8) определить возможные варианты дальнейшего развития предприятия на основе составления матрицы стратегий, и другие задачи.

ИНЭК АФСП – предназначен для финансового анализа и мониторинга финансовых состояний предприятий всех видов деятельности.

Исходная информация – это данные внешнебухгалтерской отчетности.

Достоинством этой системы является механизм. Предоставляющий пользователю возможность создания собственных методик анализа, то есть имеются инструменты, описывающие алгоритмы расчета показателей.

Система предназначена для длительного наблюдения за деятельностью не одного, а нескольких пр6едприятий.

Особенностью методики фирмы ИНЭК является то, основе показателей формируется обобщенная комплексная оценка финансового состояния предприятия и она позволяет отнести предприятие к одной из четырех групп: высокорентабельные предприятия, с удовлетворительным уровнем доходности, находящиеся на грани финансовой устойчивости, находящиеся в глубоком кризисе.

Система позволяет проследить изменение этого комплексного показателя во времени, а так же на основе комплексного показателя определить рейтинг по отношению к другим предприятиям.

1.4 Описание информационных систем оценки экономической эффективности инвестиций

Информационные системы ориентированные на оценку эффективности инвестиций в реальные активы основываются на международной методике, называющейся методикой ЮНИДО. В основе методики бюджетный подход к планированию инвестиций, а так же использование методов дисконтирования для обеспечения сопоставляемости элементам денежного потока.

Первой информационной системой такого класса, появившаяся на российском рынке была система Comfar. В середине 90-х гг. на российском рынке появились отечественные системы для оценки эффективности реальных инвестиций, позволяющие адаптироваться к изменяющимся экономическим условиям. Из них наиболее известны Project Expert и АЛЬТ-ИНВЕСТ.

Project Expert позволяет сформировать имитационную модель инвестиционного проекта, которая представляет собой финансовую модель проекта или группы проектов встроенную в финансовую модель предприятия, для которой разработан инвестиционный проект.

Задачи:

1) построение финансовой модели предприятия и его экономического окружения.

2) построение модели инвестиционного проекта.

3) расчет показателей эффективности инвестиций, получение прогнозных финансовых результатов.

4) анализ возможных источников инвестирования и выбор наиболее целесообразного.

5) анализ рисков проектов.

6) подготовка отчетов различной детализации, формирование бизнес-плана инвестиционного проекта.

Для удобства пользователя система имеет адаптивные модули внешнего окружения, входящая информация может быть сформирована как непосредственным вводом, так и импортирована, например, из системы Audit Expert.

Система имеет встроенный генератор отчетов, который позволяет формировать документы, вставляя в них тексты, таблицы, графики, рисунки.

Система формирует отчетные документы инвестиционного проекта.

Альт-Инвест предназначен для оценки эффективности инвестиционных проектов различных отраслей, масштабов и направлений.

С ее помощью можно также как и с системой Project Expert подготовить финансовые разделы бизнес-планов, проводить экспертизу инвестиционных проектов, выбирать наиболее рациональные схемы осуществления проектов, система позволяет провести оценку проектов с 3-х точек зрения: эффективность инвестиций, финансовое состояние, риски осуществляемого проекта.

В отличие от Project Expert система Альт является открытой системой, т.е. пользователь имеет возможность самостоятельно выбирать и создавать необходимую структуру описания исходных данных для расчетов, посмотреть алгоритм выполнения расчетов, скорректировать заложенный алгоритм расчетов, исходя из специфики конкретного предприятия или проекта, добавить в программу новые табличные формы, новые показатели, и эти добавленные таблицы и показатели становятся равноправными элементами системы и на них распространяются все сервисные возможности системы.

1.5 Описание корпоративной информационной системы на примере системы ГАЛАКТИКА

Корпоративная информационная система – это современное название автоматизированной системы управления достаточно крупным предприятием, имеющим сложную организационно-производственную структуру. К предприятиям или организациям такого типа можно отнести, например, промышленные предприятия с разветвленной цеховой структурой производства, предприятия энергоснабжения и связи, торговые оптово-закупочные предприятия, базы, администрации округов.

Корпоративные системы должны работать в сети и включать в себя все функциональные комплексы задач, обеспечивающие автоматизированное управление предприятиями, организациями, ведомствами.

Класс "корпоративные системы" (системы автоматизации и управления корпорацией, компанией, финансовой группой и т.п.) включает в себя значительно больше функций, чем, например, просто управление предприятием. Корпорация может объединять различные управленческие, производственные, финансовые и другие структуры, юридические лица, иметь несколько территориально удаленных филиалов, предприятий, торговых фирм, занимающихся самыми разнообразными видами деятельности (производственной, строительной, добывающей, банковской, страховой и пр.). Здесь на первый план выходят скорее проблемы правильной организации информационного обеспечения: уровней иерархии, агрегирования информации, ее оперативности и достоверности, консолидации данных и отчетов в центральном офисе, организации доступа к данным и их зашиты, технологии согласованного обновления единой информации общего доступа.

В качестве компонентов системы присутствуют: функционально полная подсистема бухгалтерского учета с возможностью использования различных международных стандартов; подсистемы оперативного, производственного учета, учета кадров, различные подсистемы управления, делопроизводства и планирования анализа и поддержки принятия решений и пр. Как видим, бухгалтерская составляющая в такой системе не является главенствующей, подобные разработки ориентированы больше на руководителей компаний и управляющих разных уровней. В такой системе важнее взаимосвязь и согласованность всех составных частей непротиворечивость их данных, а также эффективность применения системы для управления компанией в целом.

Готовые программные комплексы, одновременно охватывающие функции управления предприятиями в целом, предлагают на российском рынке пока преимущественно западные фирмы.

Корпоративная информационная система или сокращенно КИС - это общепринятые сейчас название и аббревиатура названия интегрированных информационных систем управления.

На российском рынке интегрированных систем управления предприятием (ИСУП) можно выделить 3 группы систем:

1) крупные интегрированные системы зарубежных разработчиков класса MRP II – ERP;

2) средние интегрированные системы отечественных разработчиков;

3) малые интегрированные и локальные системы.

К КИС 1-го типа можно отнести: SAP R/3 (фирмы SAP), BAAN IV (фирмы BAAN), AXAPTA (фирмы Microsoft).

2-го типа: ГАЛАКТИКА (фирмы ГАЛАКТИКА), БОСС-корпорация (фирмы БОСС), ПАРУС.

3-го типа: 1С, БЭСТ, Инфин.

Основными особенностями корпоративных информационных систем являются:

· комплексность охвата функций управления;

· повышенная упорядоченность деловых процессов;

· массовость операций;

· эффективность использования компьютерно-телекоммуникационного оборудования и программного обеспечения;

· возможность локальной установки и внедрения отдельных частей системы;

· адаптивность функциональной и инструментальной структуры системы к особенностям управляемого объекта;

· возможность развития системы после ее внедрения на объекте.

Четыре последних аспекта являются общим стремлением для современных информационных систем всех классов, конкурирующих на рынках программной продукции.

Одной из корпоративных систем, обладающих этими характерными особенностями, является программная система "Галактика", не примере которой ведется дальнейшее рассмотрение темы.

Система "Галактика", как многопользовательская комплексная система управления организацией (корпорацией), разработана под комплекс следующих основных требований:

Корпоративные информационные системы и менеджмент

1. Адаптивность по отношению к профилю деятельности организации любой формы собственности за счет параметров, позволяющих настроить систему на специфику хозяйственной, финансовой и производственной деятельности организации-пользователя.

2. Разграничение оперативно-управленческих и финансово-учетных задач при полной их интеграции на уровне базы данных.

3. Поддержка распределенных баз данных для обеспечения информационного взаимодействия многоофисных корпораций и территориально удаленных подразделений.

4. Охват всего спектра типовых производственных и административных функций.

5. Единообразие пользовательского интерфейса для всех решаемых задач.

6. Предоставление удобного инструментария для развития системы пользователем.

7. Ускоренная подготовка системных администраторов по эксплуатации системы.

В функциональной структуре системы "Галактика" имеется:

o Контур административного управления

o Контур оперативного управления

o Контур управления производством

o Контур бухгалтерского учета

Система построена по модульному принципу, благодаря чему в зависимости от производственно-экономической ситуации допускается изолированная эксплуатация отдельных модулей, а также использование их произвольных комбинаций.

Модуль "Управление документооборотом" вынесен за пределы контура административного управления, т. к. обеспечивает взаимодействие всех пользователей системы "Галактика", базируясь на единых концептуальных положениях:

1. Целью деятельности организации является получение прибыли.

2. Взаимодействие между юридическими субъектами (предприятиями, организациями) осуществляется путем заключения и реализации сделок между продавцом и покупателем. Предметом сделки может быть товарно-материальная ценность (ТМЦ), работа, услуга или их комбинация.

3. Любая хозяйственная операция сопровождается формированием документа, подтверждающего ее совершение (операционный документ). Совокупность операционных документов образует документооборот предприятия.

Операционные документы принадлежат к одному из двух классов.

• документы-основания, регламентирующие операции между юридическими лицами (простые и многоэтапные договоры, счета, счета-фактуры, контракты, требования, гарантийные письма и т. д), классифицируемые далее:

o по жизненному циклу (состоянию) документа: оформляемый, исполняемый, закрытый (исполненный);

o по виду расчетов: расчет в национальной валюте, валютный, смешанный.

• сопроводительные документы, отражающие суть фактически выполняемых операций, также подразделяемые на две группы:

а) документы, подтверждающие перемещение ТМЦ, либо операции выполнения работ, услуг (накладные различных видов, складские ордера, акты на выполнение работ или услуг);

б) финансовые сопроводительные документы, подтверждающие операции перемещения наличных и безналичных финансовых средств (банковские и кассовые документы).

Сопроводительные документы обычно связаны с документами-основаниями.

2. Практический раздел

2.1 Лабораторная работа 1 – работа с архиваторами

Главное назначение программ-архиваторов - сжатие файлов с целью экономии памяти. Поскольку со сжатыми файлами часто невозможно работать по их прямому назначению, их используют для хранения копий файлов, т.е. для их архивации. Сжатию (уплотнению) могут быть подвергнуты: файлы, папки, диски. Сжатие файлов и папок необходимо либо для их транспортировки, либо для резервного копирования, либо для обмена информацией по сети Интернет. Уплотнение дисков применяют для повышения эффективности использования их рабочего пространства (обычно для дисков недостаточной емкости). Существует много программ-архиваторов, имеющих различные показатели по степени и времени сжатия, эти показатели могут быть разными для различных файлов (текстовых, графических, исполняемых и т.д.), то есть один архиватор хорошо сжимает текстовый файл, а другой - исполняемый. Архиватором (упаковщиком) называется программа, позволяющая за счет применения специальных методов сжатия информации создавать копии файлов меньшего размера, а также объединять копии нескольких файлов в один архивный файл, из которого можно при необходимости извлечь файлы в их первоначальном виде. Весь спектр существующих сегодня архиваторов можно разделить на три группы, которые мы условно назовем файловыми, программными и дисковыми. Файловые архиваторы позволяют упаковывать один или несколько файлов (например, все содержимое данного подкаталога вместе с вложенными в него подкаталогами) в единый архивный файл. Размер последнего, как правило, меньше, чем суммарный размер исходных файлов, но воспользоваться запакованными программами или данными, пока они находятся в архиве, нельзя, пока они не будут распакованы. Для распаковки архивного файла обычно используется тот же самый архиватор. Программные архиваторы действуют иначе. Они позволяют упаковать за один прием один единственный файл - исполняемую программу ЕХЕ-типа, но зато так, что заархивированная программа будет сразу после ее запуска на исполнение самораспаковываться в оперативной памяти и тут же начинать работу. Дисковые архиваторы позволяют программным способом увеличить доступное пространство на жестком диске. Типичный дисковый архиватор представляет собой резидентный драйвер, который незаметно для пользователя архивирует любую записываемую на диск информацию и распаковывает ее обратно при чтении. Однако операции чтения/записи файлов несколько замедляются, поскольку процессору требуется время для упаковки и распаковки. Для архивирования используются специальные программы - архиваторы или диспетчеры архивов. Наиболее известные архиваторы: WinZip; WinRar; WinArj;WinAce. Эти программы обеспечивают возможность использования и других архиваторов, поэтому, если на компьютере, куда перенесены сжатые в них файлы, отсутствуют указанные программы, архивы можно распаковать с помощью другого архиватора. До сих пор широко используются и соответствующие программы, созданные в MS DOS, но способные работать и в Windows. Почти все архиваторы позволяют создавать удобные самораспаковывающиеся архивы (SFX – Self-extracting-архивы) – файлы с расширением .ехе. Для распаковки такого архива не требуется программы-архиватора, достаточно запустить архив *.ехе как программу. Многие архиваторы позволяют создавать многотомные (распределенные) архивы, которые могут размещаться на нескольких дискетах.

Для выполнения данной лабораторной работы я использовала программу-архиватор WinRar.

Был создан архив arch на съемном диске, в который были довавлены 5 файлов с паролем. После повторного открытия архива на рабочий стол были распакованы 3 файла. После, следуя указаниям, они были удалены.

2.2 Лабораторная работа 2 – работа с программами-антивирусами

Антивирус — программное средство, предназначенное для борьбы с вирусами

Как следует из определения, основными задачами антивируса является:

· Препятствование проникновению вирусов в компьютерную систему

· Обнаружение наличия вирусов в компьютерной системе

· Устранение вирусов из компьютерной системы без нанесения повреждений другим объектам системы

· Минимизация ущерба от действий вирусов

Антивирусы можно разделить на две большие категории:

· Предназначенные для непрерывной работы — к этой категории относятся средства проверки при доступе, почтовые фильтры, системы сканирования проходящего трафика Интернет, другие средства, сканирующие потоки данных

· Предназначенные для периодического запуска — различного рода средства проверки по запросу, предназначенные для однократного сканирования определенных объектов. К таким средствам можно отнести сканер по требованию файловой системы в антивирусном комплексе для рабочей станции, сканер по требованию почтовых ящиков и общих папок в антивирусном комплексе для почтовой системы (в частности, для Microsoft Exchange)

Как показывает практика, предотвратить возникновение проблемы гораздо проще, чем пытаться впоследствии ее решить. Именно поэтому современные антивирусные комплексы в большинстве своем подразумевают непрерывный режим эксплуатации. Тем не менее, средства периодической проверки гораздо эффективнее при борьбе с последствиями заражения и поэтому не менее необходимы.

Указываю здесь наиболее известные программы-антивирусы: Антивирус Касперского (Antivirus Kaspersky), Symantec Norton AntiVirus, Антивирус Dr. Web, Антивирус ESET NOD32, Антивирус Panda, антивирус avast!, антивирус McAfee.

Для выполнения данной лабораторной работы я использовала программу-антивирус avast!. Следуя заданию, я настроила программу на проверку всех файлов и загрузочного сектора, после установила действие при обнаружении вируса – лечить с запросом подтверждения.

Далее протестировала съемный диск, вирусов не было обнаружено.

2.3 Лабораторная работа 3 – работа с информационно-правовыми системами

30 ноября 1994 года N 51-ФЗ

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

Принят

Государственной Думой

21 октября 1994 года

ЧАСТЬ ПЕРВАЯ

Глава 4. ЮРИДИЧЕСКИЕ ЛИЦА

§ 1. Основные положения

Статья 48. Понятие юридического лица

1. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

2. В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы.

К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также учреждения.

(в ред. Федеральных законов от 14.11.2002 N 161-ФЗ, от 03.11.2006 N 175-ФЗ)

3. К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы)…

2.4 Лабораторная работа 4

26 декабря 1995 года N 208-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ[1]Статья 4. Фирменное наименование и место нахождения общества

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

1. Общество должно иметь полное и вправе иметь сокращенное фирменное наименование на русском языке. Общество вправе иметь также полное и (или) сокращенное фирменное наименование на языках народов Российской Федерации и (или) иностранных языках.

Полное фирменное наименование общества на русском языке должно содержать полное наименование общества и указание на тип общества (закрытое или открытое). Сокращенное фирменное наименование общества на русском языке должно содержать полное или сокращенное наименование общества и слова "закрытое акционерное общество" или "открытое акционерное общество" либо аббревиатуру "ЗАО" или "ОАО".

Фирменное наименование общества на русском языке и на языках народов Российской Федерации может содержать иноязычные заимствования в русской транскрипции или в транскрипциях языков народов Российской Федерации, за исключением терминов и аббревиатур, отражающих организационно-правовую форму общества.

(в ред. Федерального закона от 18.12.2006 N 231-ФЗ)

Иные требования к фирменному наименованию общества устанавливаются Гражданским кодексом Российской Федерации.

(абзац введен Федеральным законом от 18.12.2006 N 231-ФЗ)

2. Место нахождения общества определяется местом его государственной регистрации.

(в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

3. Исключен. - Федеральный закон от 21.03.2002 N 31-ФЗ.

26 октября 2002 года N 127-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)[2]Статья 4. Состав и размер денежных обязательств и обязательных платежей

1. Состав и размер денежных обязательств и обязательных платежей определяются на дату подачи в арбитражный суд заявления о признании должника банкротом, если иное не предусмотрено настоящим Федеральным законом.

Состав и размер денежных обязательств и обязательных платежей, возникших до принятия арбитражным судом заявления о признании должника банкротом и заявленных после принятия арбитражным судом такого заявления и до принятия решения о признании должника банкротом и об открытии конкурсного производства, определяются на дату введения каждой процедуры, применяемой в деле о банкротстве и следующей после наступления срока исполнения соответствующего обязательства.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

Состав и размер денежных обязательств и обязательных платежей, возникших до принятия арбитражным судом заявления о признании должника банкротом и заявленных после принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, определяются на дату открытия конкурсного производства.

Состав и размер денежных обязательств и обязательных платежей, выраженных в иностранной валюте, определяются в рублях по курсу, установленному Центральным банком Российской Федерации, на дату введения каждой процедуры, применяемой в деле о банкротстве и следующей после наступления срока исполнения соответствующего обязательства.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

В целях участия в деле о банкротстве учитываются требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых не наступил на дату введения наблюдения.

(абзац введен Федеральным законом от 30.12.2008 N 296-ФЗ)

2. Для определения наличия признаков банкротства должника учитываются:

размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

(в ред. Федерального закона от 18.12.2006 N 231-ФЗ)

размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций.

Подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

3. Размер денежных обязательств или обязательных платежей считается установленным, если он определен судом в порядке, предусмотренном настоящим Федеральным законом.

4. В случаях, если должник оспаривает требования кредиторов, размер денежных обязательств или обязательных платежей определяется арбитражным судом в порядке, предусмотренном настоящим Федеральным законом.

5. Требования кредиторов по обязательствам, не являющимся денежными, могут быть предъявлены в суд и рассматриваются судом, арбитражным судом в порядке, предусмотренном процессуальным законодательством.

21 ноября 1996 года N 129-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕСтатья 4. Сфера действия настоящего Федерального закона

1. Настоящий Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

2. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

В целях настоящего Федерального закона адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица.

(абзац введен Федеральным законом от 31.12.2002 N 187-ФЗ)

КонсультантПлюс: примечание.

Освобождение от обязанности ведения бухгалтерского учета применительно к деятельности открытого акционерного общества не исключает необходимость составления по данным об имущественном и финансовом положении и результатам хозяйственной деятельности бухгалтерской отчетности в установленной законом форме в целях обеспечения информационной открытости и возможности реализации акционерами своих прав, в том числе права получать информацию о деятельности акционерного общества (Определение Конституционного Суда РФ от 13.06.2006 N 319-О).

3. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

(п. 3 введен Федеральным законом от 31.12.2002 N 191-ФЗ)

Компьютерная преступность[3]

Неправомерный доступ к компьютерной информации, создание, использование и распространение вредоносных программ для ЭВМ, нарушение правил эксплуатации ЭВМ, системы ЭВМ или их сети, хищение, подделка, уничтожение компьютерной информации и др.

Оглавление

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ.. 4

Статья 4. Фирменное наименование и место нахождения общества. 4

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ) 4

Статья 4. Состав и размер денежных обязательств и обязательных платежей 4

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ. 4

Статья 4. Сфера действия настоящего Федерального закона. 4

2.5 Лабораторная работа 5 – работа с электронными таблицами

Для выполнения лабораторной работы была использована программа MSO Excel. По заданию необходимо было создать книгу «Амортизация», после чего была создана и оформлена таблица, соответствующая таблице данного задания.

По данным таблицы, используя стандартные функции Exсel, была рассчитана годовая стоимость амортизации компьютера тремя способами: метод суммы лет, линейная, уменьшающегося остатка (функции АМГД, АМР, ДДОБ). Исходные данные по заданию были введены только на первом листе, а ячейки с исходной информацией на остальных листах были завязаны формулами с первым листом. Все расчетно-рублевые данные были округлены с помощью функции ОКРУГЛ до 2-х десятичных знаков.

После выполнения всех расчетов были построены: простые графики, отображающие развитие процесса во времени для каждого способа на текущем листе, где рядами данных является процент износа по каждому способу; объемный вариант графика, отображающего развитие процесса во времени для каждого способа на текущем листе, где рядами данных является накопительный процент износа по каждому способу.

Для сохранения результатов работы была использована команда Файл/Сохранить.

Для завершения работы была использована кнопка закрытия окна.

Полученные таблицы и графики отображены в лабораторной работе 6.

2.6 Лабораторная работа 6 – работа с текстовым процессором

Для выполнения работы был использован текстовый процессор MSO Word.

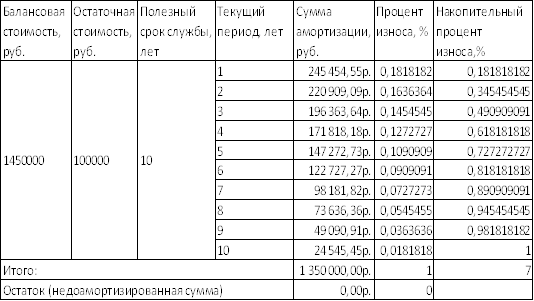

Расчет амортизации.

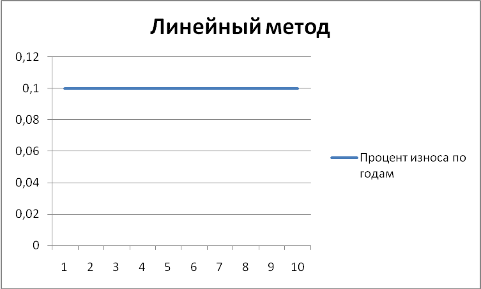

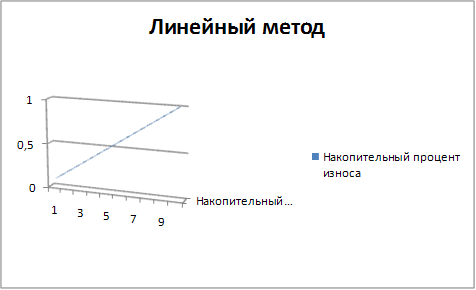

Линейный метод

Таблица 1

| Балансовая стоимость, руб. | Остаточная стоимость, руб. | Полезный срок службы, лет | Текущий период, лет | Сумма амортизации, руб. | Процент износа, % | Накопительный процент износа,% | |

| 1450000 | 100000 | 10 | 1 | 135 000,00р. | 0,1 | 0,1 | |

| 2 | 135 000,00р. | 0,1 | 0,2 | ||||

| 3 | 135 000,00р. | 0,1 | 0,3 | ||||

| 4 | 135 000,00р. | 0,1 | 0,4 | ||||

| 5 | 135 000,00р. | 0,1 | 0,5 | ||||

| 6 | 135 000,00р. | 0,1 | 0,6 | ||||

| 7 | 135 000,00р. | 0,1 | 0,7 | ||||

| 8 | 135 000,00р. | 0,1 | 0,8 | ||||

| 9 | 135 000,00р. | 0,1 | 0,9 | ||||

| 10 | 135 000,00р. | 0,1 | 1 | ||||

| Итого: | 1 350 000,00р. | 1 | 5,5 | ||||

| Остаток (недоамортизированная сумма) | 0,00р. | 0 | |||||

Рисунок 1

Рисунок 2

Для вставки данной таблицы ( была использована обычная вставка.

Когда объект Excel внедрен, данные в файле Word при изменении исходного файла Excel не изменяются. Внедренные объекты становятся частью файла Word, и после того как они вставлены, объекты больше не являются частью исходного файла.

Поскольку вся данные полностью содержатся в документе Word, внедрение полезно, когда не нужно отображать их изменение в исходном файле или когда нежелательно, чтобы получателям документа пришлось обновлять связанные данные.

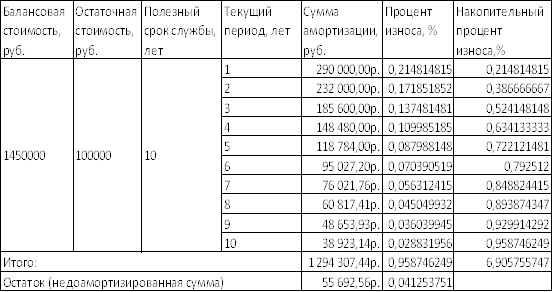

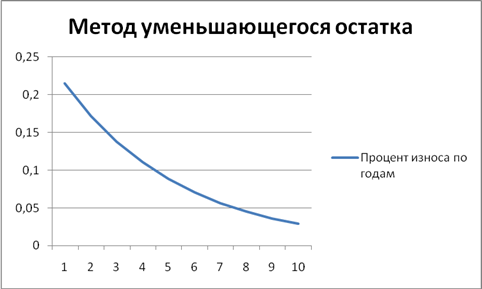

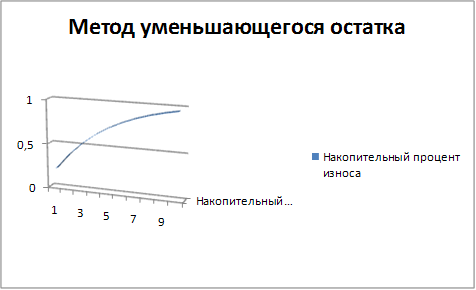

Метод уменьшающегося остатка

Таблица 2

Рисунок 3

Рисунок 4

Для вставки данной таблицы была использована специальная вставка.

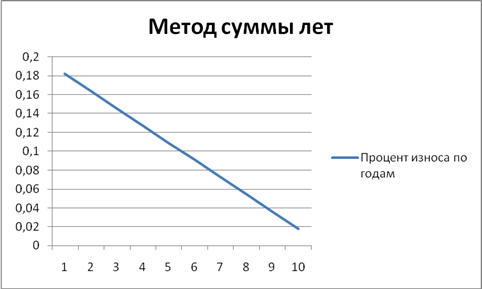

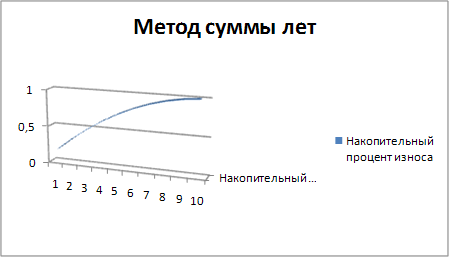

Метод суммы лет

Таблица 3

Рисунок 5

Рисунок 6

Для вставки данной таблицы была использована связка.

Когда объект связан, данные при изменении исходного файла могут обновляться. Связанные данные хранятся в исходном файле. Файл Word, или конечный файл, хранит только путь к исходному файлу и отображает представление связанных данных. Если размер файла принимается во внимание, пользуйтесь связанными объектами.

Связывание полезно также, когда требуется включить в документ данные, которые поддерживаются независимо, как, например, данные, собираемые другим отделом, или когда необходимо поддерживать в документе Word новейшие данные.

Список литературы

Список иллюстраций

Рисунок 1

Рисунок 2

Рисунок 3

Рисунок 4

Рисунок 5

Рисунок 6

Список таблиц

Таблица 1

Таблица 2

Таблица 3

2.7 Лабораторная работа 7 – поиск информации в Internet

Для выполнения этого задания был использован браузер Internet Explorer. После этого следовала загрузка web-страницы. Для поиска информации была использована поисковая система Rambler, для доступа к ней в строку адреса введем ее адрес: http:/www.rambler.ru. Поиск информации производился по ключевым словам.

По ключевому слову «промышленность» было найдено 345 тыс. сайтов, документов: 42 млн. В найденном по ключевому слову «экономика» было найдено 76 тыс. сайтов, документов: 8 млн.

Далее была использована поисковая система Yandex, находящаяся по адресу http:/www.yandex.ru.

По ключевому слову «промышленность» было найдено 51 млн страниц. В найденном по ключевому слову «экономика» было найдено 46 млн страниц.

В избранное был добавлена ссылка Экономика России — Википедия .

Заключение

Итак, я считаю, что на российских предприятиях не только возможно, но и необходимо применение информационных технологий, потому что автоматизация отдельных процессов может значительно упростить схему финансовых взаимоотношений, механизмы учета и контроля на отдельных этапах. Сегодня на отечественном рынке информационного программного обеспечения представлены системы комплексной автоматизации предприятий, различные по идеологии построения, функциональным возможностям, срокам внедрения, сложности внедрения и эксплуатации, стоимости. Каждая из них способна в той или иной степени решать проблемы предприятия с учетом его отраслевых особенностей, размера и других факторов.

Успешное развитие современного бизнеса немыслимо без активного применения новейших информационных технологий. Успешность ведения бизнеса определяется квалификацией предпринимателя, главного менеджера, бухгалтера и т.д., знанием запросов потребителей и пониманием ситуации на рынке.

Список использованных источников

1. www.finanalis.ru – библиотека материалов по финансовому менеджменту.

2. www.in.ks.ukrpack.net/rarftp/gal1.htm - корпоративная информационная система «Галактика».

3. www.1c.ru – официальный сайт фирмы «1С».

[1] Принят - 24 ноября 1995 года, последнее изменение – 27 декабря 2009 года.

[2] Принят – 27 сентября 2002 года, последнее изменение – 17 июля 2009 года.

[3] "Уголовный

кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ

(принят ГД ФС РФ 24.05.1996)

(ред. от 29.12.2009)