Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Анализ состояния и обеспеченности предприятия производственными фондами

Реферат: Анализ состояния и обеспеченности предприятия производственными фондами

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ТРОЙКА-РЕСУРС»

1.1 Цели и предмет деятельности предприятия, организационно-управленческая структура

1.2 Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

2. АНАЛИЗ СОСТОЯНИЯ И ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ

ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

2.1 Задачи, информационная база анализа

2.2 Анализ наличия и обеспеченности предприятия основными производственными фондами

2.3 Анализ показателей эффективности использования основных средств

2.4 Факторный анализ фондоотдачи и фондорентабельности

3. РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

3.1 Факторы, влияющие на увеличение продукции, фондоотдачи и фондорентабельности

3.2 Подсчет резервов по увеличению продукции, фондоотдачи и фондорентабельности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств, важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Современная ситуация, сложившаяся в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств, их налогообложения, анализа и выявления на основе анализа резервов увеличения рентабельности деятельности предприятия. Это подчеркивает актуальность выбранной для исследования темы работы.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Целью курсовой работы является выявление состояния и обеспеченности текущей деятельности предприятия основными средствами на примере конкретного предприятия – общества с ограниченной ответственностью «Тройка-ресурс».

Предметом исследования являются основные средства. Объектом исследования работы является ООО «Тройка-ресурс». Период исследования – 2006 – 2008 гг.

Для выполнения цели в ходе работы поставлены следующие задачи:

1) выявление задач и информационной базы анализа эффективности использования основных средств предприятия;

2) проведение анализа состояния обеспеченности ООО «Тройка-ресурс» основными производственными фондами, а также оценка показателей эффективности использования основных средств;

3) проведение факторного анализа фондоотдачи и фондорентабельности;

4) выявление путей улучшения использования основных средств с целью повышения рентабельности деятельности.

Современная экономическая ситуация, сложившаяся в стране, требует рассмотрения перспектив будущего развития на уровне конкретных предприятий.

Одна из важнейших сторон производственно-хозяйственной деятельности предприятия – сохранение и развитие своего экономического потенциала. Это направление деятельности предприятия получило название капитальных вложений.

Каждое предприятие, так или иначе, связаны с привлечением имущества, а точнее капитала, как «самовозрастающей стоимости», то есть имущества, приносящего прибавочную стоимость.

С вышеперечисленными понятиями тесно связана категория «инвестиции», поскольку, по сути, представляет собой не что иное, как использование капитала для получения больших денежных средств.

Одним из важнейших направлений инвестирования, необходимом на данном этапе развития экономики страны, являются вложения во внеоборотные активы и, прежде всего, в основные средства.

При написании работы была использована теоретическая литература отечественных и зарубежных авторов, нормативные документы, периодические издания по бухгалтерскому учету и анализу деятельности предприятий. Также исходными данными для написания курсовой работы являлись регистры синтетического и аналитического учета, первичные документы, используемые на предприятии, бухгалтерская отчетность ООО «Тройка-ресурс» за 2006 – 2008 гг.

Необходимо обратить внимание на актуальность исследуемой темы в рамках рассматриваемого в работе предприятия, так как анализ эффективности использования основных средств предприятия позволяет в дальнейшем принимать более эффективные управленческие решения, что влечет за собой повышение прибыльности деятельности предприятия в целом.

1. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ТРОЙКА-РЕСУРС»

1.1 Цели и предмет деятельности предприятия, организационно-управленческая структура

Общество с ограниченной ответственностью «Тройка-Ресурс» является хозяйственным обществом и руководствуется в своей деятельности действующим законодательством РФ, Гражданским Кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью», Учредительным договором и уставом.

Полное фирменное наименование общества. Общество с ограниченной ответственностью «Тройка-Ресурс».

Сокращенное наименование общества: ООО «Тройка-Ресурс»

Место нахождения и почтовый адрес общества совпадают: 424006, Россия, Республика Марий Эл, г. Йошкар-Ола, ул. Вашская, д. 8.

Учредителями общества являются:

• Орлов Эдуард Валерьевич, 04.10.1967 г.р., паспорт 88 03 620599, выдан Заводским отделом милиции УВД гор. Йошкар-Олы 10.10.2003г., код подразделения 123-001. Проживает по адресу:424000, Республика Марий Эл, г. Йошкар-Ола, ул. Краснофлотская, д. 21, кв. 3.

• Конюхов Андрей Юрьевич, 06.01.1965 г.р., паспорт 88 03 528103 выдан Отделом внутренних дел Медведевского района Республики Марий Эл 06.06.2003г., код подразделения 122-010. Проживает по адресу:425200 Республика Марий Эл, п. Медведево, ул. Коммунистическая, д. 8, кв. 23

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

Общество создано на неограниченный срок деятельности.

Общество создается с целью организации деятельности по производству и реализации товаров, продукции и услуг, а также извлечения прибыли в интересах участников.

Предметом деятельности общества являются:

- оптовая и розничная торговля нефтепродуктами;

- покупка, хранения и реализация горюче-смазочных материалов;

- строительство и эксплуатация автозаправочных станций;

- оптовая и розничная торговля продовольственными и непродовольственными товарами, в т.ч. автомобилями, автозапчастями, горюче-смазочными материалам;

- производство и реализация товаров народного потребления и продукции производственно-технического назначения;

- сдача в аренду зданий и сооружений;

- проектирование, строительство, ремонт и эксплуатация объектов промышленного, гостиничного, туристического, оздоровительного, бытового и профилактического назначения;

- производство и реализация товаров народного потребления и продукции производственно-технического назначения;

- закупка, производство и реализация сельхозпродукции;

- маркетинговые и инжиниринговые исследования, информационное обслуживание юридических и физических лиц;

- поставка, продажа, производство, ремонт, гарантийное и послегарантийное обслуживание оргтехники, бытового и производственного оборудования;

- лесоразработка и переработка леса и пиломатериалов, производство и реализация изделий из древесины и металла;

- строительно-монтажные, отделочные, реставрационные, пусконаладочные, проектно-конструкторские и ремонтно-восстановительные, изыскательские работы;

- производство строительных материалов и изделий;

- установка, регулировка и обслуживание электрооборудования;

- ремонт и прокат автотранспорта, бытовой и оргтехники, организация станций технического обслуживания автомобилей;

- привлечение иностранных вложений в совместную деятельность предприятий;

- транспортные и экспедиционные услуги;

- благотворительная деятельность;

- другие виды деятельности, не противоречащие действующему законодательству;

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральным законом, общество может заниматься только на основании специального разрешения (лицензии). Если, условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, общество в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным разрешением (лицензией), и сопутствующие виды деятельности.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам общества, равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Общество является юридическим лицом с момента государственной регистрации.

ООО «Тройка-Ресурс» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет простую круглую печать, штампы, бланки со своим фирменным наименованием, расчетный и иные счета в банках. Общество может иметь собственную эмблему, а также (регистрированный в установленном порядке товарный знак и другие средства индивидуализации.

ООО «Тройка-Ресурс» имеет право свободно и самостоятельно заниматься предпринимательской деятельностью, как в Российской Федерации, так и осуществлять внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

Общество может участвовать в создании других хозяйственных обществ, некоммерческих организаций и общественных объединений.

Взаимоотношения участников определяются уставом, учредительным договором, другими договорами и соглашениями между ними.

1.2 Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

Технико-экономический анализ является одном из видов анализа, в ходе которого хозяйственная деятельность рассматривается с технико-экономических позиций.

Анализ на основе экономических показателей позволяет проанализировать все стороны хозяйственной деятельности предприятия.

Анализ основных технико-экономических показателей деятельности проведен на основании отчетности ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Таблица 1

Основные технико-экономические показатели в ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| № п/п | Наименование показателей | Значения по годам | Абсолютное изменение (+;-) | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | 2007/ 2006 | 2008/ 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Объем реализованной продукции, тыс. р. | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,3 |

| 2 | Численность работников всего, чел. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| 3 | в т.ч. рабочих, чел. | 9 | 20 | 40 | 11 | 20 | 222,22 | 200 |

| 4 | Себестоимость продукции всего, тыс. р. | 4118 | 13330 | 27106 | 9212 | 13776 | 323,70 | 203,35 |

| 5 | Балансовая прибыль, тыс. р. | 1293 | 1942 | 7266 | 649 | 5324 | 150,19 | 374,15 |

| 6 | Чистая прибыль, тыс. р. | 1169 | 2083 | 1484 | 914 | -599 | 178,19 | 71,24 |

| 7 | Чистая рентабельность активов, % | 50,83 | 45,21 | 18,02 | -5,612 | -27,19 | 88,96 | 39,86 |

| 8 | Чистая рентабельность продаж, % | 11,34 | 13,51 | 4,83 | 2,18 | -8,68 | 119,2 | 35,75 |

| 9 | Рентабельность продукции (производства), % | 41,27 | 13,51 | 11,76 | -27,75 | -1,76 | 32,75 | 87,01 |

| 10 | Выработка работников, тыс. р. / чел. | 736,5 | 481,66 | 538,91 | -254,8 | 57,256 | 65,4 | 111,89 |

| 11 | Стоимость основных средств, тыс. р. | 1678 | 2892 | 5047 | 1214 | 2155 | 172,4 | 174,5 |

Из таблицы 1 видно, что выручка от реализации, балансовая прибыль и чистая прибыль возросли в период с 2006 по 2008 гг., при этом довольно высокими темпами. Это свидетельствует о том, что ООО «Тройка-ресурс» находится в стадии развития. В 2007 году по всем параметрам деятельности происходит улучшение. Это связано с тем, что предприятие проводит эффективную рекламную компанию, выходит на новые рынки и тем самым повышает результативность деятельности – прибыль имеет тенденцию к росту.

Но о нестабильности деятельности предприятия свидетельствуют показатели 2008 года, когда сумма чистой прибыли значительно снизилась по сравнению с 2007 годом. Так, в 2008 году по сравнению с 2007 годом, несмотря на значительный рост объемов реализации (темп роста составил 199,30 %), чистая прибыль предприятия снизилась – темп роста составил 78,13 %. Данный отрицательный момент в деятельности предприятия связан, в первую очередь, со значительным увеличением себестоимости продукции, что свидетельствует о том, что необходимо разработать ряд мероприятий по выявлению резервов снижения затрат на производство и реализацию продукции.

2. АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

2.1 Задачи, информационная база анализа

Состояние и использование основных фондов является одним из важных аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы, и занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов.

Источники информации для проведения анализа являются данные бухгалтерской и статистической отчетности, формы отчетности № 1, 5 годовой и квартальной бухгалтерской отчетности: ф. №11 «Отчет о наличии и движении ОС», ф. БМ «Баланс производственной мощности», ф. №7 «Отчет о запасах неустановленного оборудования», инвентарные карточки учета основных средств, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ использования основных производственных фондов предполагает, прежде всего, выявление задач, на решение которых он направлен. Правильно сформулированные цели и задачи способствуют полному и всестороннему представлению изучаемого предмета. Они также позволят определить структуру и последовательность дальнейшего исследования.

К числу общих задач анализа основных производственных фондов следует отнести следующие. [11, С. 64]

1) Изучение состава и динамики основных производственных фондов, технического состояния и темпов обновления, активной их части, внедрение новой техники.

2) Определение показателей использования производственных мощностей и основных производственных фондов, а также факторов, влияющих на них.

3) Выявление влияния использования основных средств на объем производства, себестоимость продукции и другие показатели.

4) Определение степени использования основных фондов;

5) Определение влияния использования основных фондов на объем продукции;

6) Установление обеспеченности предприятия и его структурных подразделений основными фондами.

7) Выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Следует, однако, учесть, что анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств. В рамках каждого из направлений анализа основных средств решаются специфические задачи.

Так, задачами анализа структурной динамики основных средств являются: оценка размера и структуры вложений капитала в основные средства; определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса. Затем, при изучении эффективности использования основных производственных фондов анализируется движение основных средств, показатели эффективности их использования, использование времени работы оборудования; производится оценка использования оборудования. Наконец, в задачи анализа эффективности затрат по содержанию и эксплуатации оборудования входит изучение затрат на капитальный и текущий ремонт, исследование взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования.

Выбор указанных направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств (наряду с инвестиционным анализом) составляет содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу.

Таким образом, при анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то есть соответствует ли потребности в них фактическое наличие основных средств;

2) какова динамика роста основных средств и отдельно их активной части;

3) какова степень использования основных средств;

4) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

5) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств.

2.2 Анализ наличия и обеспеченности предприятия основными производственными фондами

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование [8, С. 52].

Анализ обеспеченности организации и ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

В таблице 2 приведены показатели наличия, движения и структуры основных средств.

Таблица 2

Наличие, движение и структура основных средств в ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| за 2006 год | ||||||||

| Наименование показателя | На начало года | Поступило | Выбыло | На конец года | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

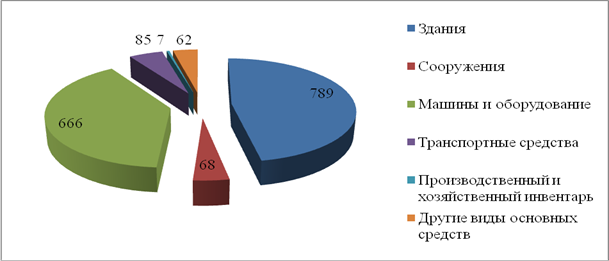

| 1. Здания | 698 | 66,04 | 91 | 12,57 | - | - | 789 | 47,02 |

| 2. Сооружения | 63 | 5,96 | 5 | 0,69 | - | - | 68 | 4,05 |

| 3. Машины и оборудование | 211 | 19,96 | 483 | 66,71 | 27 | 26,21 | 666 | 39,69 |

| 4. Транспортные средства | 19 | 1,80 | 142 | 19,61 | 76 | 73,79 | 85 | 5,07 |

| 5. Производственный и хозяйственный инвентарь | 6,5 | 0,61 | - | - | - | 7 | 0,42 | |

| 6. Другие виды основных средств | 59,5 | 5,63 | 3 | 0,41 | - | - | 62 | 3,69 |

| 7. Всего основных средств | 1057 | 100,00 | 724 | 100 | 103 | 100 | 1678 | 100 |

| за 2007 год | ||||||||

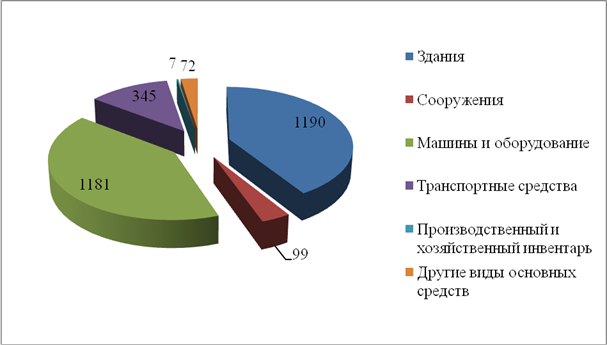

| 1. Здания | 789 | 47,02 | 400 | 30,49 | - | - | 1190 | 41,14 |

| 2. Сооружения | 68 | 4,05 | 30 | 2,29 | - | - | 99 | 3,41 |

| 3. Машины и оборудование | 666 | 39,69 | 567 | 43,22 | 52 | 53,06 | 1181 | 40,84 |

| 4. Транспортные средства | 85 | 5,07 | 305 | 23,25 | 46 | 46,94 | 345 | 11,93 |

| 5. Производственный и хозяйственный инвентарь | 7 | 0,42 | - | - | - | - | 7 | 0,24 |

| 6. Другие виды основных средств | 62 | 3,69 | 10 | 0,76 | - | - | 72 | 2,49 |

| 7. Всего основных средств | 1678 | 100,00 | 1312 | 100 | 98 | 100 | 2892 | 100 |

| за 2008 год | ||||||||

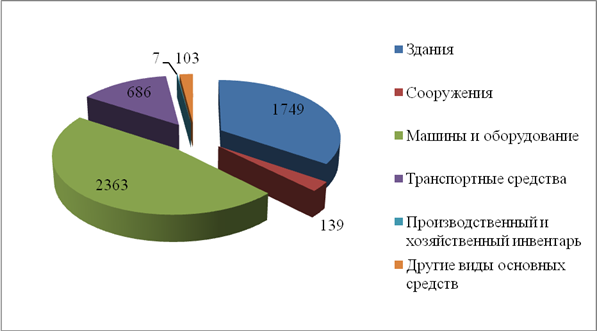

| 1. Здания | 1190 | 41,15 | 560 | 23,72 | - | - | 1749 | 34,66 |

| 2. Сооружения | 99 | 3,42 | 40 | 1,69 | - | - | 139 | 2,75 |

| 3. Машины и оборудование | 1181 | 40,84 | 1322 | 55,99 | 140 | 67,96 | 2363 | 46,82 |

| 4. Транспортные средства | 345 | 11,93 | 408 | 17,28 | 66 | 32,04 | 686 | 13,59 |

| 5. Производственный и хозяйственный инвентарь | 7 | 0,24 | - | - | - | - | 7 | 0,14 |

| 6. Другие виды основных средств | 72 | 2,49 | 31 | 1,31 | - | - | 103 | 2,04 |

| 7. Всего основных средств | 2892 | 100 | 2361 | 100 | 206 | 100 | 5047 | 100 |

Таким образом, можно проследить объем основных средств, их динамику и структуру.

Для более наглядного изображения структуру основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг. представим на рисунках 1, 2 и 3.

Рис. 1. Структура основных средств ООО «Тройка-ресурс» в 2006 году

Рис. 2. Структура основных средств ООО «Тройка-ресурс» в 2007 году

Рис. 3. Структура основных средств ООО «Тройка-ресурс» в 2008 году

Важно отметить, что в ООО «Тройка-ресурс», на протяжении рассматриваемого периода основные фонды включают и здания, и сооружения, также присутствуют машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь и другие виды основных средств.

Из таблицы 2 и рисунков 1, 2 и 3 видно, что заметно значительное увеличение основных средств в 2008 году по сравнению с 2006. Связано это, прежде всего с тем, что происходит расширение деятельности предприятия и инвестирование средств, прежде всего, связано с основными фондами. В 2008 году значительная часть основных средств (на сумму 2361 тыс. руб.) поступила на баланс предприятия. Поступление связано, прежде всего, с вводом в эксплуатацию новых зданий и машин и оборудования, большая часть выбывших фондов приходится на группу основных средств «Машины и оборудование».

На протяжении рассматриваемого периода структура основных средств оставалась примерно постоянной, при чем в 2006 году большая часть стоимости основных фондов приходится на здания (66,04 % и 47,02 % – на начало и конец 2006 года, соответственно). К концу 2007 года в структуре основных средств наиболее значимое место также занимали здания – 41,14 %, при этом прослеживается динамика снижения удельного веса стоимости зданий в структуре основных средств. Данное снижение объясняется увеличением доли машин и оборудования и транспортных средств.

Наименьший удельный вес в структуре основных фондов за период с 2006 по 2008 годы занимает производственный и хозяйственный инвентарь, при чем прослеживается его отрицательная динамика показателей удельного веса в общей структуре основных средств, хотя в абсолютном выражении стоимость производственного и хозяйственного инвентаря практически не менялась на протяжении рассматриваемого периода и оставалась на уровне 7 тыс. р.

Относительно общей первоначальной стоимости основных средств ООО «Тройка-ресурс» можно отметить ее увеличение с 1678 тыс. р. до 5047 тыс. р. Данный факт положительно характеризует деятельность рассматриваемого предприятия и свидетельствует об обновлении основных фондов и расширении производственной деятельности ООО «Тройка-ресурс».

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются нижеприведенные показатели.

Для анализа состояния основных средств рассчитаем следующие коэффициенты за 2006 – 2008 годы:

Коэффициент обновления:

![]()

За 2006 год коэффициент обновления = 0,37

За 2007 год коэффициент обновления = 0,42

За 2008 год коэффициент обновления = 0,43

2) Коэффициент ввода:

![]()

За 2006 год коэффициент ввода = 0,43

За 2007 год коэффициент ввода = 0,45

За 2008 год коэффициент ввода = 0,47

3) Срок обновления:

![]()

За 2006 год срок обновления = 1,46

За 2007 год срок обновления = 1,28

За 2008 год срок обновления = 1,22

4) Коэффициент выбытия:

![]()

За 2006 год коэффициент выбытия = 0,10

За 2007 год коэффициент выбытия = 0,06

За 2008 год коэффициент выбытия = 0,07

5) Коэффициент прироста:

![]()

За 2006 год коэффициент прироста = 0,59

За 2007 год коэффициент прироста = 0,72

За 2008 год коэффициент прироста = 0,75

6) Коэффициент износа:

![]()

За 2006 год коэффициент износа = 0,02

За 2007 год коэффициент износа = 0,02

За 2008 год коэффициент износа = 0,05

7)

Коэффициент годности: ![]()

За 2006 год коэффициент годности = 0,98

За 2007 год коэффициент годности = 0,98

За 2008 год коэффициент годности = 0,95

Полученные значения сведем в таблицу 3.

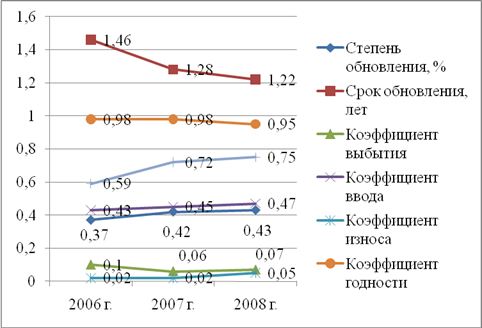

Таблица 3

Данные о движении и техническом состоянии основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатель | Уровень показателя | Абсолютное изменение | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Степень обновления, % | 0,37 | 0,42 | 0,43 | 0,05 | 0,01 |

| 2. Срок обновления, лет | 1,46 | 1,28 | 1,22 | -0,18 | -0,06 |

| 3. Коэффициент выбытия | 0,10 | 0,06 | 0,07 | -0,04 | 0,01 |

| 4. Коэффициент ввода | 0,43 | 0,45 | 0,47 | 0,02 | 0,02 |

| 5. Коэффициент износа | 0,02 | 0,02 | 0,05 | 0 | 0,03 |

| 6. Коэффициент годности | 0,98 | 0,98 | 0,95 | 0 | -0,03 |

| 7. Коэффициент прироста | 0,59 | 0,72 | 0,75 | 0,13 | 0,03 |

Динамику коэффициентов представленных в таблице 3, представим на рисунке 4.

Рис. 4. Динамику коэффициентов движения и технического состояния основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Сравнение данных, представленных в таблице 3 и на рисунке 5, позволяет сделать следующие выводы. Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия.

Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании.

Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца.

Не менее важны такие показатели, как коэффициент прироста, коэффициент интенсивности обновления основных средств. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде.

Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

В то же время показатели технического состояния основных средств ООО «Тройка-ресурс» постоянно меняются, при чем изменения происходят в положительную сторону, что свидетельствует о стабильности инвестирования средств предприятия в основные фонды.

Данные таблицы 3 показывают, что за отчетный год технической состояние основных средств в ООО «Тройка-ресурс» несколько улучшилось за счет более интенсивного их обновления.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих.

Расчет данного показателя представлен в таблице 4.

Таблица 4

Показатели фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 |

2007/ 2006 |

2008/ 2006 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Среднегодовая стоимость основных средств, тыс. р. | 1678 | 2892 | 5047 | 1214 | 2155 | 172,4 | 174,5 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,6 | 178,1 |

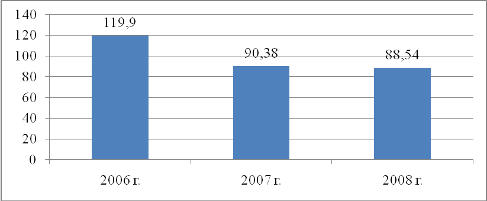

| Фондовооруженность труда, тыс. р./чел. | 119,9 | 90,38 | 88,54 | -29,48 | -1,83 | 75,4 | 97,97 |

Динамику показателя фондовооруженности труда представим на рисунке 5.

Рис. 5. Динамика показателя фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя таблицу 4 и рисунок 5, можно отметить негативный момент – значительное снижение показателя фондовооруженности труда с 2006 по 2008 год на 31,31 тыс. р. на работника предприятия или на 135,37 %. Данное изменение, прежде всего, произошло за счет значительного увеличения среднегодовой численности персонала при менее значительной положительной динамике стоимости основных средств. Но при этом данные меры были вынужденными. Так как из-за нехватки численности может увеличиваться число простоев – ведь количество рабочих держится примерно на одном уровне, поэтому напрашивался вывод, что необходимо увеличивать количество квалифицированных работников. Привлечение дополнительных трудовых ресурсов было вынужденной мерой, необходимой для расширения производственных мощностей предприятия.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда.

Расчет данного показателя представлен в таблице 5.

Таблица 5

Показатели уровня технической вооруженности в ООО «Тройка-ресурс» за 2006 – 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 |

2007/ 2006 |

2008/ 2006 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Среднегодовая стоимость производственного оборудования, тыс. р. | 821 | 1603 | 3159 | 782 | 1556 | 195,25 | 197,07 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| Уровень технической вооруженности труда, тыс. р./чел. | 58,64 | 50,09 | 55,42 | -8,55 | 5,33 | 85,42 | 110,63 |

| Объем реализованной продукции, тыс. р. | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,30 |

| Производительность труда, тыс. р. / чел. | 736,50 | 481,66 | 538,91 | -254,84 | 57,26 | 65,40 | 111,89 |

Из таблицы 5 следует, что темпы роста уровня технической вооруженности труда (94,51 %) гораздо выше темпов роста производительности труда (73,17 %) в 2008 году по сравнению с 2006 годом, что негативно характеризует деятельность предприятия, так как при данных соотношениях происходит снижение фондоотдачи. Но рассматривая показатели 2008 года по сравнению с 2007 можно отметить обратную тенденцию, что свидетельствует о положительных изменениях, происходящих на предприятии.

2.3 Анализ показателей эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность,

- фондоотдача основных производственных фондов (в том числе их активной части),

- фондоемкость,

- относительная экономия основных производственных фондов.

В процессе анализа изучается динамика перечисленных показателей.

• фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

Фондорентабельность является наиболее обобщающим показателем эффективности использования основных фондов. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

![]()

где П – прибыль от реализации продукции;

ОС0 (1) – стоимость основных средств на начало периода (конец периода).

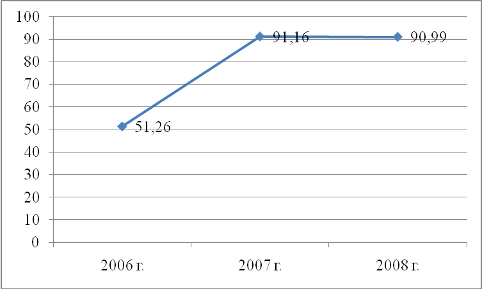

Тогда фондорентабельность за 2006, 2007 и 2008 годы будет равна:

![]()

![]()

![]()

Динамику показателя фондорентабельности за период с 2006 по 2008 гг. представим на рисунке 6.

Рис. 6. Динамика фондорентабельности ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Благодаря данным показателям можно сделать вывод, что использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

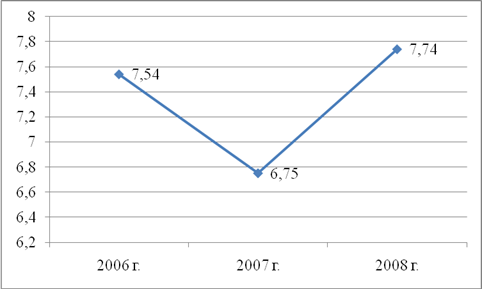

• фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

![]()

![]()

![]()

Графически динамика фондоотдачи ООО «Тройка-ресурс» представлена на рисунке 7.

Рис. 7. Динамика фондоотдачи ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Исходя из полученных значений можно сказать, что фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

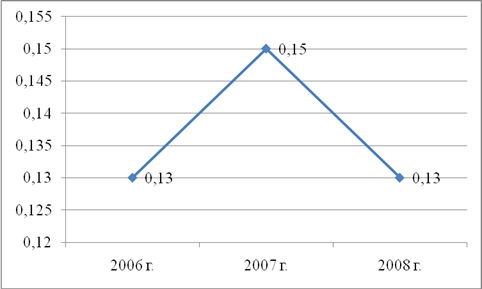

• фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период), то есть

![]()

При расчете данного показатели получили следующие значения:

![]()

![]()

![]()

Динамика показателя фондоемкости графически представлена на рисунке 8.

Рис. 8. Динамика фондоемкости ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя полученные результаты, можно отметить, что фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

• относительная экономия (перерасход) основных производственных фондов:

![]()

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП – индекс объема производства продукции.

2007

год: ![]() (тыс. р.)

(тыс. р.)

2008

год: ![]() (тыс. р.)

(тыс. р.)

Для предотвращения развития отрицательных тенденций, выявленных вышеисчисленными показателями, в ООО «Тройка-ресурс» необходимо разработать комплекс мероприятий следующего типа:

- увеличить капитальные вложения,

- разработать программы по реконструкции, модернизации основных средств,

- определить сроки и разработать график ремонта (как капитального, так и текущего) основных производственных фондов.

2.4 Факторный анализ фондоотдачи и фондорентабельности

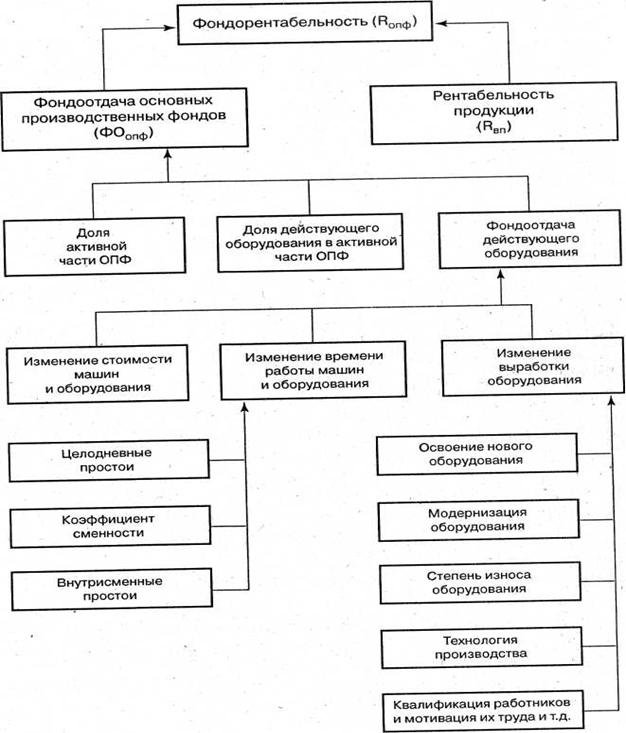

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» является проведение факторного анализа фондоотдачи и фондорентабельности. Структурно-логическая модель факторного анализа фондоотдачи и фондорентабельности представлена в приложении 2.

Исходную информацию для проведения факторного анализа представим в таблице 6.

Таблица 6

Исходная информация для анализа фондорентабельности и фондоотдачи ООО «Тройка-ресурс» за период с 2007 по 2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение |

| Прибыль от реализации продукции, тыс. р. | 2083 | 3612 | +1529 |

| Объем выпуска продукции, тыс. р. | 15413 | 30718 | +15305 |

|

Среднегодовая стоимость, тыс. р.: Основных производственных фондов Активной части Машин и оборудования Единицы оборудования |

2285 923,5 923,5 231 |

3969,5 1772 1772 295 |

+1684,5 +848,5 +848,5 +64 |

| Удельный вес активной части основных производственных фондов, % | 40,42 | 44,64 | +4,22 |

|

Удельный вес машин и оборудования, %: в активной части основных производственных фондов в общей сумме основных производственных фондов |

100 40,42 |

100 44,64 |

0 +4,22 |

| Фондорентабельность, % | 91,16 | 90,99 | -0,17 |

| Рентабельность продукции, % | 13,51 | 11,76 | -1,75 |

| Фондоотдача основных производственных фондов, р./р. | 6,75 | 7,74 | +0,99 |

| Фондоотдача активной части фондов, р./р. | 16,69 | 17,34 | +0,65 |

| Фондоотдача машин и оборудования, р./р. | 16,69 | 17,34 | +0,65 |

| Среднегодовое количество действующего оборудования, шт. | 4 | 6 | +2 |

| Отработано за год всем оборудованием, машино-часов | 14040 | 18360 | +4320 |

|

В том числе единицей оборудования: часов смен дней |

3510 450 250 |

3060 408 240 |

-450 -42 -10 |

| Коэффициент сменности работы оборудования | 1,8 | 1,7 | -0,1 |

| Средняя продолжительность смены, ч | 7,8 | 7,5 | -0,3 |

| Выработка продукции за 1 машино-час, тыс. р. | 1,098 | 1,673 | +0,575 |

На первом этапе целесообразно провести анализ изменения фондорентабельности основных производственных фондов за счет фондоотдачи и рентабельности продукции, который основан на приеме абсолютных разниц.

Изменение фондорентабельности за счет:

· фондоотдачи основных производственных фондов

ΔRОПФ = ΔФО × RВП0 (%) = %;

ΔRОПФ = 0,99 × 13,51 = + 13,3749 %;

· рентабельности продукции

ΔRОПФ = ФО1,× ΔRВП (%) = %;

ΔRОПФ = 7,74 × (-1,75) = - 13,545 %.

Таким образом, можно сделать вывод, что показатель фондорентабельности снизился в результате уменьшения рентабельности продукции в 2008 году по сравнению с предыдущим годом. Однако повышение уровня фондоотдачи основных производственных фондов на 0,99 привело к суммарному увеличению фондорентабельности на 13,37 %.

Следующий этап анализа – изучение влияния факторов на изменение фондоотдачи основных производственных фондов:

ФООПФ = УДа × УДм × ФОм,

где УДа – удельный вес активной части основных производственных фондов,

УДм – удельный вес машин и оборудования в активной части основных производственных фондов,

ФОм – фондоотдача машин и оборудования.

Способом абсолютных разниц рассчитаем изменение фондоотдачи основных производственных фондов за счет:

· удельного веса активной части основных производственных фондов

ΔФООПФ (УДа) = ΔУДа × УДм0 × ФОм0;

ΔФООПФ (УДа) = 0,0422 × 1 × 16,69 = +0,70 (р.);

· удельного веса действующего оборудования в активной части фондов

ΔФООПФ (УДм ) = УДа1 × ΔУДм × ФОм 0;

ΔФООПФ (УДм ) = 0,4464 × 0 × 16,69 = 0;

· фондоотдачи действующего оборудования

ΔФООПФ (ФОм) = УДа1 × УДм1 × ΔФОм ;

ΔФООПФ (ФОм) = 0,4464 × 1 × 0,65 = +0,29.

Расчеты показывают, что увеличение фондоотдачи действующего оборудования оказало положительное влияние на изменение фондоотдачи основных производственных фондов. Удельный вес действующего оборудования в активной части фондов оставался неизменным, поэтому не повлек за собой никаких изменений. Изменение фондоотдачи действующего оборудования также привело к увеличению фондоотдачи на 0,29 р./р. Это свидетельствует о повышении эффективности использования основных фондов.

Проведение факторного анализа объема валовой продукции методом абсолютных разниц позволило выявить следующее. Изменение валовой продукции за счет:

· увеличения среднегодовой стоимости основных производственных фондов

ΔВПОПФ = ΔОПФ × ФООПФ0;

ΔВПОПФ = 1684,5 × 6,75 = +11370,375 (тыс. р.);

· изменения удельного веса активной части основных производственных фондов в общей их сумме

ΔВПУДа = ОПФ1 × ΔФООПФУДа;

ΔВПУДа = 3969,5 × 4,22 = +16751,29 (тыс. р.);

· изменения удельного веса действующего оборудования в активной части основных производственных фондов

ΔВП УДм = ОПФ1 × ΔФООПФ УДм;

ΔВП УДм = 3969,5 × 0 = 0 (тыс. р.);

· изменения фондоотдачи действующего оборудования

ΔВПФОм = ОПФ1 × ΔФООПФ ФОм;

ΔВПФОм = 3969,5 × 0,65 = 2580,175 (тыс. р.).

Результаты анализа показали, что суммарный объем выпуска продукции в 2008 году увеличился по сравнению с 2007 годом на 15305 тыс. руб. При этом увеличение среднегодовой стоимости основных производственных фондов и удельного веса активной части основных производственных фондов, фондоотдачи действующего оборудования в общей их сумме оказали положительное влияние. В то же время изменения удельного веса действующего оборудования в активной части основных производственных фондов никак не повлияло на сложившуюся ситуацию.

Фондоотдача активной части фондов может быть определена с учетом технологической структуры основных фондов, времени их работы и среднечасовой выработки. Для анализа фондоотдачи активной части фондов (технологического оборудования) используют следующую факторную модель:

![]()

![]() ,

,

где К – среднегодовое количество действующего оборудования,

Тед – количество часов, отработанных за год единицей оборудования,

ЧВм – выработка продукции за 1 машино-час,

ОПФм – среднегодовая стоимость машин и оборудования.

Данную формулу можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Дм), коэффициента сменности (Кмсм) и средней продолжительности смены (Пм):

Тед = Дм × Кмсм × Пм

А среднегодовую стоимость оборудования выразить

через произведение количества оборудования (К) и средней стоимости единицы

оборудования (![]() ):

):

ОПФм = К × ![]()

После преобразования факторная модель будет иметь вид:

ФОм =  =

=

Расчет влияния факторов на прирост фондоотдачи оборудования ООО «Тройка-ресурс» можно выполнить способом цепной подстановки, используя данные таблицы 6.

![]() ФО

ФО![]() =

=

ФО![]() =

= ![]() = 16,6898;

= 16,6898;

ФО![]() =

=

ФО![]() =

= ![]() = 13,0471;

= 13,0471;

ФО![]() =

=

ФО![]() =

= ![]() = 12,5276;

= 12,5276;

ФО![]() =

=

ФО![]() =

= ![]() = 11,8293;

= 11,8293;

ФО![]() =

=

ФО![]() =

= ![]() = 11,3744;

= 11,3744;

ФО![]() =

=

ФО![]() =

= ![]() = 17,3352.

= 17,3352.

Далее необходимо определить влияние ниже перечисленных факторов на изменение фондоотдачи оборудования ООО «Тройка-ресурс»:

· изменение структуры оборудования

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() =

13,0471 – 16,6898 = - 3,6427;

=

13,0471 – 16,6898 = - 3,6427;

· изменение количества отработанных дней (сверхплановых целодневных простоев оборудования)

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() =

12,5276 – 13,0471 = - 0,5195 (р.);

=

12,5276 – 13,0471 = - 0,5195 (р.);

· изменение коэффициента сменности работы оборудования

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() =

11,8293 – 12,5276 = - 0,6983;

=

11,8293 – 12,5276 = - 0,6983;

· изменение продолжительности смены

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() =

11,3744 – 11,8293 = - 0,4549;

=

11,3744 – 11,8293 = - 0,4549;

· изменение выработки продукции за 1 машино-час (среднечасовой выработки)

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() =

17,3352 – 11,3744 = 5,9608.

=

17,3352 – 11,3744 = 5,9608.

Анализ показал, что на изменение фондоотдачи оборудования все рассмотренные факторы повлияли отрицательно, за исключением изменения выработки продукции за 1 машино-час (среднечасовой выработки). В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 3,64 руб. За счет сверхплановых целодневных простоев в среднем по 10 дней фондоотдача снизилась на 0,52 руб.; сокращение коэффициента сменности работы оборудования на 0,1 привело к уменьшению фондоотдачи на 0,70 руб. Снижение продолжительности смены на 0,3 уменьшило фондоотдачу на 0,45 руб.

Увеличение среднечасовой выработки на 575 р. за 1 машино-час стало причиной увеличения фондоотдачи на 5,96 руб.

Чтобы узнать влияние перечисленных факторов на уровень фондоотдачи основных производственных фондов полученные результаты необходимо умножить на фактический удельный вес активной части фондов в общей сумме основных производственных фондов. Расчет производится по следующей модели:

ΔФО![]() =

ΔФО

=

ΔФО![]() × Удмф

× Удмф

ΔФО![]() = -

3,6427 × 0,4464 = - 1,6261 р.;

= -

3,6427 × 0,4464 = - 1,6261 р.;

ΔФО![]() = -

0,5195 × 0,4464 = - 0,2319 р.;

= -

0,5195 × 0,4464 = - 0,2319 р.;

ΔФО![]() = -

0,6983 × 0,4464 = - 0,3117 р.;

= -

0,6983 × 0,4464 = - 0,3117 р.;

ΔФО![]() = -

0,4549 × 0,4464 = - 0,2031 р.;

= -

0,4549 × 0,4464 = - 0,2031 р.;

ΔФО![]() =

5,9608 × 0,4464 = + 2,6609 р.

=

5,9608 × 0,4464 = + 2,6609 р.

Итого: +0,65 × 0,4464 = +0,2881 р.

Таким образом, все рассмотренные факторы также оказали на фондоотдачу основных производственных фондов отрицательное влияние. Но значительное положительное влияние изменении выработки продукции за 1 машино-час привело в конечном результате к положительному изменению фондоотдачи основных производственных фондов. В результате совокупного влияния данных факторов произошло увеличение фондоотдачи основных производственных фондов на 0,28 р.

Повышение удельного веса активной части основных средств способствует технической оснащенности организации, увеличению возможности получения дополнительных доходов, но оно не должно приводить к уменьшению пассивной части основных средств, а вследствие этого к ухудшению нормальных условий труда и снижению его производительности. Более того, в соответствии со ст. 212 Трудового кодекса Российской Федерации (ТК РФ) работодатель обязан обеспечить санитарно-бытовое и лечебно-профилактическое обслуживание работников в соответствии с требованиями охраны труда.

3. РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

3.1 Факторы, влияющие на увеличение продукции, фондоотдачи и фондорентабельности

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи – ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Р↑ВПк = Р↑К · ГВ1 = Р↑К · Д1 · Ксм1 · П1 · ЧВ1.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде:

Р↑ВПд = Кв · Р↑Д · ДВ1 = Кв· Р↑Д · Ксм1 · П1 · ЧВ1.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки:

Р↑ВПКсм = Кв· Дв · Р↑Ксм · СВ1 = Кв· Дв · Р↑Ксм · П1 · ЧВ1.

Резерв увеличения выпуска продукции за счет сокращения внутрисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком – СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Р↑ВПп = СМВ ·Р↑П · ЧВ1 = Кв· Дв · Ксм.в. · Пв · Р↑П · ЧВ1.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет обновления и модернизации оборудования, более интенсивного его использования, внедрения достижений научно-технического прогресса и т.д. Затем выявленный резерв повышения выработки за 1 машино-час надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены): [8, С. 67]

Р↑ВПЧВ = ТВ ·Р↑ЧВi = Кв· Дв · Ксм.в. · Пв · Р↑ЧВi.

После этого определяют резервы роста фондоотдачи:

Р↑ФО

= .

.

где ВП1 – фактический объем валовой продукции отчетного периода;

Р↑ВП – резерв увеличения валовой продукции;

ОПФ1 – фактическая средняя величина основных производственных фондов в отчетном периоде;

ОПФд – дополнительная сумма основных фондов, которая понадобится для освоения резервов увеличения производства продукции;

Р↓ОПФ – резерв сокращения основных фондов за счет реализации, сдачи в аренду, консервации и списания.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции в отчетном периоде:

Р↑RОПФ = Р↑ФО · RВП1.

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

3.2 Подсчет резервов по увеличению продукции, фондоотдачи и фондорентабельности

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования для рассматриваемого в работе закрытого акционерного общества составят:

Р↑ВПк = 1 · 538,91 = 10 · 240 · 1,7 · 7,5 · 1,673 = 538,91 (тыс. руб.)

В ООО «Тройка-ресурс» за счет сокращения целодневных простоев оборудования, которое приводит к увеличению среднего количества отработанных дней каждой его единицей за год составит:

Р↑ВПд = (6 + 1) · 5 · 21,3 = (6 + 1)· 5 · 1,7 · 7,5 · 1,673 =

= 746,6 (тыс. руб.).

Резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, в ООО «Тройка-ресурс» составит:

Р↑ВПКсм = (6 + 1)· (240 + 5) · 0,1 · 12,5 = (6 + 1)· (240 + 5) ∙ 0,1 · 7,5 · 1,673 = 2151,9 (тыс. руб.).

Для рассматриваемого предприятия при условии, что средняя продолжительность смены составит в прогнозируемом периоде 7,6 ч. резервы увеличения выпуска продукции будут равны:

Р↑ВПп = (6 + 1)· (240 + 5) · 1,8 · 0,1 · 1,673 = 207,8 (тыс. руб.)

Резерв увеличения выпуска продукции для представленного в работе предприятия за счет повышения среднечасовой выработки оборудования составит:

Р↑ВПЧВ = (6 + 1)· (240 + 5) · (1,7 + 0,1) · (7,5 + 0,1) · 0,2 = 4692,2 (тыс. руб.).

После этого определим резервы роста фондоотдачи для рассматриваемого закрытого акционерного общества

Резервы роста фондоотдачи (при условии привлечения дополнительной суммы основных фондов, которая понадобится для освоения резервов увеличения производства продукции – 10 % и резерва сокращения основных фондов за счет реализации, сдачи в аренду, консервации и списания – 3 %) составят:

Р↑ФО

=![]() (руб./руб.)

(руб./руб.)

Для ООО «Тройка-ресурс» резервы роста фондорентабельности составят:

Р↑RОПФ = 1,46 · 11,76 = 17,13 %.

Таким образом, осуществления инвестиционного проекта рассматриваемым предприятием позволит увеличить выручку от реализации на 8337,9 тыс. руб., что приведет к увеличению фондоотдачи на 1,46 руб./руб. и фондорентабельности на 17,13 %.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы изучены теоретические аспекты, посвященные анализу эффективности использования основных средств, а также рассмотрены практические вопросы анализа основных производственных фондов на примере общества с ограниченной ответственностью «Тройка-ресурс» за период с 2006 по 2008 гг.

В работе большое внимание уделяется вопросом практического проведения анализа эффективности использования основных средств на примере рассматриваемого предприятия.

В работе в полной мере выполнены такие задачи, как изучение задач и информационной базы анализа эффективности использования основных средств предприятия; проведение анализа состояния обеспеченности ООО «Тройка-ресурс» основными производственными фондами, а также оценка показателей эффективности использования основных средств; проведение факторного анализа фондоотдачи и фондорентабельности.

В ходе выполнения работы выявлено, что произошло значительное увеличение основных средств в 2008 году по сравнению с 2006 в ООО «Тройка-ресурс». Связано это, прежде всего с тем, что происходит расширение деятельности предприятия и инвестирование средств, прежде всего, связанное с основными фондами. В 2008 году значительная часть средств поступила на баланс предприятия. Поступление связано, прежде всего, с вводом в эксплуатацию новых зданий и машин и оборудования, большая часть выбывших фондов приходится на группу основных средств «Машины и оборудование». На протяжении рассматриваемого периода структура основных средств оставалась примерно постоянной, при чем в 2006 году большая часть стоимости основных фондов приходится на здания (66,04 % и 47,02 % – на начало и конец 2006 года, соответственно). К концу 2007 года в структуре основных средств наиболее значимое место также занимали здания – 41,14 %, при этом прослеживается динамика снижения удельного веса стоимости зданий в структуре основных средств. Данное снижение объясняется увеличением доли машин и оборудования и транспортных средств.

Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия. Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании. Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде. Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

Использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

Фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

Фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» в работе являлось проведение факторного анализа фондоотдачи и фондорентабельности. При этом были сделаны следующие выводы. Показатель фондорентабельности снизился в результате уменьшения рентабельности продукции в 2008 году по сравнению с предыдущим годом. Однако повышение уровня фондоотдачи основных производственных фондов на 0,99 привело к суммарному увеличению фондорентабельности на 13,37 %.

Увеличение фондоотдачи действующего оборудования оказало положительное влияние на изменение фондоотдачи основных производственных фондов. Удельный вес действующего оборудования в активной части фондов оставался неизменным, поэтому не повлек за собой никаких изменений. Изменение фондоотдачи действующего оборудования также привело к увеличению фондоотдачи на 0,29 р./р. Это свидетельствует о повышении эффективности использования основных фондов.

Изменение фондоотдачи оборудования снизилась все рассмотренные факторы, за исключением изменения выработки продукции за 1 машино-час (среднечасовой выработки), повлияли отрицательно. В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 3,64 руб. За счет сверхплановых целодневных простоев в среднем по 10 дней фондоотдача снизилась на 0,52 руб.; сокращение коэффициента сменности работы оборудования на 0,1 привело к уменьшению фондоотдачи на 0,70 руб. Снижение продолжительности смены на 0,3 уменьшило фондоотдачу на 0,45 руб. Увеличение среднечасовой выработки на 575 р. за 1 машино-час стало причиной увеличения фондоотдачи на 5,96 руб.

Основные средства оказывают многоплановое и разностороннее влияние на уровень рентабельности и финансовые результаты деятельности предприятия. Поэтому управленческому персоналу ООО «Тройка-ресурс» можно рекомендовать более расширенный анализ основных средств по нескольким направлениям: анализ наличия и движения основных средств; анализ технического состояния основных средств; анализ эффективности использования основных средств; анализ влияния величины основных средств на изменения финансового положения предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина М. С. Финансовый анализ коммерческой деятельности. Финпресс, 2004. – 367 с.

2. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. пособие для вузов / Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. – М.: Финансы и статистика, 2003. – 192 с.

3. Анализ финансовой отчетности: Учебное пособие / Под ред. О. В. Ефимовой, М. В. Мельник. – М.: Омега-Л, 2004. – 408 с.

4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2003.- 184с.

5. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта: Учебное пособие для вузов / А.Н. Богатко. – М.: Финансы и статистика, 2000.-206с.

6. Борисов Л. Анализ финансового состояния предприятия // Экономика и жизнь. – 2001. - № 5. – С.17-23.

7. Бочаров В.В. Финансовый анализ: Учебное пособие.- 4-е изд., доп. и перераб. – СПб.: Питер, 2004. – 218с.

8. Быкадоров В.А. Финансово-экономическое состояние предприятия. Практическое пособие / В.А. Быкадоров, П.Д. Алексеев. – М.: Приор, 2003. – 170 с.

9. Гинзбург А.И. Экономический анализ: Учебное пособие.- Спб.: Питер, 2004. – 175 с.

10. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие, Таганрог: Изд-во ТРТУ, 2003. – 112 с.

11. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2003. – 336 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2004. – 424с.

13. Макарьева В. И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. Журнал «Налоговый вестник», 2003. - № 2.

14. Макарьева В. И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М: Финансы и статистика, 2004. – 421 с.

15. Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятий, изд-е 3-е, доп.и перераб. Изд-во Академия, 2004. – 328 с.

16. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: 3-е изд. испр. – М.: ИНФРА-М, 2008. – 320 с.

17. Савруков А.Н. Финансовый анализ: Учебное пособие. – Чебоксары, 2006. – 246 с.

18. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие.- М.: ЮНИТИ-ДАНА, 2001. – 479 с.

19. Скалай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятий.- М.: ИНФРА-М, 2004. – 296 с.

20. Чернышева Ю. Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия. Изд-во «Март», 2003. – 304 с.

21. Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебное пособие д/вузов / Л.Н. Чечевицына, И. Н. Чуев. – Изд. 2-е, доп. и перераб. Ростов-на-Дону: Феникс, 2006. – 384 с.

22. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000.

23. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. – М. ИНФРА-М, 2003. – 534 с.

24. Экономический анализ финансово-хозяйственной деятельности. Под ред. Мельника М. В. – М: Экономистъ, 2004. – 318 с.

25. Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной. 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2003. – 447с.

Приложение

|

|

Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи