Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Понятие, формы и методы использования специальных экономических (бухгалтерских) знаний при проведении отдельных следственных действий

Реферат: Понятие, формы и методы использования специальных экономических (бухгалтерских) знаний при проведении отдельных следственных действий

Понятие, формы и методы использования специальных экономических (бухгалтерских) знаний при проведении отдельных следственных действий

Эффективное использование специальных знаний в судопроизводстве во многом зависит от правильного и однозначного уяснения указанного понятия.

В юридической литературе неоднократно предпринимались попытки определить сущность такого понятия, как специальные знания, используемые в судопроизводстве, раскрыть их содержание, определить субъектов, обладающих ими, однако единого толкования относительно данных вопросов не имеется.

Анализ многочисленных точек зрения на природу специальных знаний позволяет выделить определения А.А. Эйсмана, В.И. Шиканова, Г.Г. Надгорного, Г.И. Грамовича, которые, на наш взгляд, наиболее точно определяют их основные характеристики. Так, исследуя содержательную сторон специальных знаний, А.А. Эйсман уточняет, что к ним относятся неюридические и не общеизвестные знания, т.е. те знания, которыми обладает ограниченный круг специалистов.

Аналогичного взгляда придерживается и В.И. Шиканов, требуя при этом уяснения понятий знаний общеизвестных, а также соотношения специальных и юридических знаний.

Особую роль использование специальных знаний играет на настоящем этапе развития судебно-правовой системы страны.

Специальные познания экспертов экономического профиля (бухгалтеров, экономистов, аудиторов) находятся на стыке экономики и права. Они должны владеть вопросами бухгалтерского, экономического и документального анализа хозяйственной деятельности с позиции их использования в юридической практике, знать порядок и пределы использования бухгалтерских и иных экономических познаний в уголовном и гражданском процессах, общеметодических и организационных основ назначения и производства экспертизы и документальной ревизии, привлечения к участию в деле специалиста.

В юридической литературе существуют различные мнения по формам применения специальных знаний в судопроизводстве. Грешников П.Я. отмечает, что специальные познания применяются в основном в трех формах: участие специалиста в расследовании и рассмотрении дел, документальная ревизия и судебно - бухгалтерская экспертиза.

Другие авторы, предлагают, что на предварительном следствии специальные экономические (бухгалтерские) знания при расследовании преступлений могут применяться в таких формах: применение их самим

следователем; использование помощи специалиста-бухгалтера в непроцессуальной форме; участие специалиста-бухгалтера в производстве следственных действий (ст.84 УПК РК); проведение документальной ревизии по требованию следователя; производство аудиторской проверки; производство судебно-бухгалтерской экспертизы (ст.245 УПК РК).

Толкаченко А.А. и Харабет К.В. предлагают иные формы использования специальных бухгалтерских знаний (см. схему №1).

Схема № 1

В уголовном судопроизводстве Республики Казахстан существуют две формы применения специальных знаний: участие специалиста (ст.84 УПК РК) и эксперта (ст.83 УПК РК). Рассмотрим те формы, которые предлагают вышеуказанные авторы.

Применение самим следователем специальных экономических (бухгалтерских) знаний при расследовании преступлений в банковской сфере не означает, что он не должен использовать их и в других формах. Если возникает необходимость, то следователь должен использовать все формы, в том числе и назначить судебно-бухгалтерскую экспертизу. Как правильно считает Казаков Е.И. - "доказывание одних и тех же фактов различными процессуальными средствами, гарантирует от возможных ошибок".

Пацевич В.В. утверждает, что учетный документ - молчаливый свидетель преступления. Однако он может о многом рассказать, если будет проанализирован с использованием различных методов проверки.

Для успешного расследования хищений, необходимым условием, отмечает другой ученый Хмыров А.А. - "является применение самим следователем специальных бухгалтерских и экономических знаний. Знание им методов анализа бухгалтерских документов позволяет вскрывать хищения и правильно давать оценку применению бухгалтерских знаний в других формах".

На наш взгляд, мнение указанных авторов позволит следователю активно работать с бухгалтерскими документами, оптимально проводить расследование на всех его этапах, а также получать информацию для процессуальных и тактических решений по уголовному делу.

Под применением следователем специальных экономических (бухгалтерских) знаний понимается непосредственное применение им специальных знаний по вопросам бухгалтерского учета, экономического анализа и специальных методов проверки при оценке материалов, где они использовались при производстве следственных действий, в целях раскрытия, расследования и предупреждения преступлений. Применение самим следователем специальных экономических знаний возможно в двух формах: процессуальной и непроцессуальной.

По нашему мнению, использование следователем специальных экономических (бухгалтерских) знаний в процессуальной форме выражается в том, что он в результате самостоятельного изучения бухгалтерских документов, устанавливает факты, которые служат доказательством по расследуемому преступлению.

В непроцессуальной форме может осуществляться: - при поступлении к следователю материалов для возбуждения уголовного дела в отношении лиц, с которыми заключены договора о полной материальной ответственности в связи с присвоением ими чужого имущества, если в них имеются бухгалтерские документы и акты документальных проверок. Следователь, используя свои специальные знания, определяет полноту проведенной проверки, соответствие ее нормативным актам, регулирующим ведение бухгалтерского учета; - следователь, проводя следственный осмотр бухгалтерских документов, на основе специальных знаний быстро уяснит содержание отраженных в них операций, и определит их соответствие (или несоответствие) данным, отраженным в других бухгалтерских документах, а также проверит правильность их обработки;

при производстве выемки бухгалтерских документов, следователь, реализуя свои знания в области бухгалтерского учета, сможет быстро найти среди других интересующие его бухгалтерские документы, определить, относятся ли они к расследуемому событию, какое количество экземпляров документов оформлено и где каждый из них находится; - допрашивая работников бухгалтерского учета в качестве свидетелей, подозреваемых, обвиняемых, используя специальные знания в области бухгалтерского учета и экономического анализа, следователь в этом случае будет свободно общаться, детально уяснять сообщаемую информацию по обстоятельствам хищения, когда оно было совершено и как завуалировано под видом совершения банковских операций;

принимая решение о производстве документальной ревизии, аудиторской проверки, судебно-бухгалтерской экспертизы, следователь с помощью специальных экономических (бухгалтерских) знаний сможет своевременно определить момент их использования и установить задание ревизору, аудитору или поставить вопросы эксперту-бухгалтеру;

зная возможности специальных экономических (бухгалтерских) знаний, следователь сможет правильно определить последовательность проведения следственных действий с их использованием, а также применить тактические приемы по их реализации, и в целом направление расследования.

Экономические и бухгалтерские знания имеют некоторые черты сходства. Изучение их взаимосвязей требует предварительного разграничения самих этих понятий. Сходство бухгалтерских и экономических знаний выражается в том, что они обращены к проверке финансово-хозяйственной деятельности предприятий. Различны основные задачи анализа и ревизии. Главная цель экономического анализа - выявление внутренних резервов предприятия, а документальной ревизии - проверка законности и целесообразности хозяйственных операций за определенный период финансово-хозяйственной деятельности предприятия. Различны также приемы ревизии и анализа. Основу ревизии составляют способы проверки документального оформления хозяйственных операций (встречная проверка, взаимный контроль и т.д.) В анализе же пользуются приемами исследования экономических показателей (сравнения, группировки).1

Рассмотрим такие приемы, которые может применить следователь при проведении документальной ревизии. К ним относятся: инвентаризация; прием формальной проверки отдельного учетного документа; метод встречной проверки; метод взаимного контроля; нормативный и арифметический приемы проверки отдельного учетного документа.

Инвентаризацией называется установление фактических остатков товарно-материальных и денежных средств, а также всех расчетов предприятия. Она производится в соответствии с Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов, утвержденными Министерством финансов Республики Казахстан и ведомственными инструкциями по инвентаризации.

Проведение инвентаризации вызывается тем, что ревизией могут быть выявлены только отклонения документальных данных от соответствующих нормативных актов. Однако само это отклонение не может выступать свидетельством того, что имеется недостача материальных ценностей или денежных средств. Определить это можно только путем проведения инвентаризации. Поэтому в процессе контроля документальная ревизия органически связана с инвентаризацией.

Инвентаризация может проводиться как при проверке заявлений и сообщений о совершенных хищениях, так и после возбуждения уголовного дела в ходе расследования. При возникновении необходимости в проведении инвентаризации следователь принимает решение о ее проведении. Изучение

практики раскрытия и расследования преступлений показывает, что если необходимость в проведении инвентаризации возникает до возбуждения уголовного дела, то требование о ее проведении, как правило, оформляется письмом на имя руководителя предприятия. В нем указываются обстоятельства, вызвавшие проведение инвентаризации, материально-ответственные лица, наименование и количество материальных ценностей, подлежащих проверке. При наличии возбужденного уголовного дела следователь требование о производстве инвентаризации облекает в форму постановления.

Практика борьбы с экономическими преступлениями свидетельствует, что необходимость присутствия работников правоохранительных органов при инвентаризации вызывается тем, что материально-ответственные лица, могут вступать в преступный сговор с членами инвентаризационной комиссии и работниками учета с целью сокрытия недостач, а последние с этой целью искажают результаты инвентаризации. Применяются следующие приемы искажения результатов инвентаризации:

включение в инвентаризационную опись товарно-материальных ценностей или денежных средств, которых фактически не было при проверке;

завышение в инвентаризационной описи стоимости проверяемых материальных ценностей, чтобы скрыть имеющуюся недостачу;

оформление бестоварных накладных на якобы отпускаемые материальные ценности другим лицам;

занижение остатков по синтетическим и аналитическим счетам в бухгалтерии на сумму недостачи материальных ценностей у проверяемых лиц.

По результатам проведения инвентаризации следователю должны быть представлены следующие материалы: инвентаризационная опись, сличительная ведомость, подлинники бухгалтерских документов, которые подтверждают выявленные нарушения, письменные объяснения материально-ответственных лиц, письменное решение (приказ) руководителя предприятия о привлечении к ответственности лиц, допустивших злоупотребления.

Прием формальной проверки отдельного учетного документа состоит в том, что следователь, изучая отдельный учетный документ при его осмотре, непосредственно исследует правильность его составления по форме. Такая проверка включает выявление внешних признаков документа и определение их доброкачественности. При этом определяется: соответствует ли изучаемый документ установленной форме; оформлен ли он на соответствующем бланке; имеются ли в документе подписи лиц, ответственных за проведение финансовой операции; заполнены ли все другие реквизиты документа; соответствует ли изучаемый документ приложенным к нему основаниям; имеются ли на документе оттиски необходимых печатей и штампов; наличие в документе подчисток, не оговоренных исправлений. При обнаружении в ходе осмотра, что документ не отвечает предъявленным требованиям, следователь принимает меры по проверке банковских операций по другим документам. При изучении документа по форме, целесообразно обращать внимание на бланки, на которых они выполнены. В частности, на дату и место изготовления бланка. Последние, как правило, указываются в нижней его части. Известны случаи, когда преступники для вуалирования преступлений использовали бланки бухгалтерских документов, которые были изготовлены значительно позже, чем указанные в них проведенные банковские операции. Выявив этим приемом признаки интеллектуального подлога, следователь использует экономические (бухгалтерские) знания в других формах.

Метод встречной проверки характеризуется тем, что по разным экземплярам одного и того же бухгалтерского документа, устанавливается тождество проведенной банковской операции. Следователь использует этот метод при возникновении необходимости в проверке фактов расходования материальных ценностей и денежных средств. Встречная проверка оказывается эффективной в двух основных ситуациях. Первая - когда хотя бы в одной из организаций экземпляры документов сохранились, а во взаимосвязанной с ней уничтожены или отсутствуют по каким - либо другим причинам. Вторая - когда все экземпляры документа сохранились и находятся в надлежащих местах хранения, но в их содержании обнаруживаются достаточно характерные расхождения. Встречная проверка применяется и непосредственно в юридической практике, однако по сравнению с ревизором в относительно ограниченном объеме и для решения наиболее общих задач выявления и раскрытия преступлений.

Один из возможных путей совершенствования встречных проверок - их проведение с целью формирования надежной свидетельской базы уголовного дела как параллельного с экспертизой самостоятельного источника доказательств.

Метод взаимного контроля, в отличие от встречной проверки, подчас не давая таких однозначных результатов, имеет более широкую сферу для своего применения.

Метод взаимного контроля состоит в том, что одна и та же совершенная банковская операция проверяется по разным, но взаимосвязанным между собой бухгалтерским документам. Взаимный контроль может использоваться и для проверки таких бухгалтерских документов (платежная ведомость, табель), которые составляются всего в одном экземпляре и, стало быть, вообще не могут быть подвергнуты встречной проверке. Как и встречная проверка, метод взаимного контроля используется прежде всего для выявления признаков подлога в учетных документах.

Нормативная проверка представляет собой глубокое изучение содержания отраженной в документе банковской операции с точки зрения его соответствия действующим нормам, правилам и инструкциям. С ее помощью выявляют правильно оформленные, но незаконные по своему содержанию, а потому также недоброкачественно исполненные документы.

Нормативные несоответствия не только могут указывать на подлог именно в том учетном документе, где были обнаружены, но и становиться сигналом для проверки других документов, в том числе документов, находящихся во взаимосвязанных с проверяемыми учреждениями и организациями.

Арифметическая проверка состоит в контроле за правильностью самых разнообразных подсчетов, сделанных при составлении конкретного бухгалтерского документа. Наиболее характерные арифметические несоответствия, в виде которых проявляются подлоги, обнаруживаются при контроле итоговых показателей, подсчитанных как по горизонтальным строчкам, так и по вертикальным графам документа.

В процессе расследования преступлений, когда документальный анализ проводится относительно данных, полученных из других источников информации, арифметическая проверка может использоваться для установления еще более разнообразных признаков подлога. Эти признаки включают в себя самые различные цифровые соотношения, которые приобретают определенный смысл лишь при их сопоставлении с уже собранными по уголовному делу доказательствами.

Таким образом, общей чертой рассмотренных методов является их высокая поисковая значимость при проведении документальной ревизии. С их помощью ревизоры выявляют сомнительные документы, подвергаемые затем всесторонней более глубокой проверке. Со своей стороны преступники, маскируя совершенные преступления, стремятся не оставлять наиболее явных признаков злоупотреблений. Это обстоятельство во многих случаях становится объективной причиной ситуаций, когда даже добросовестный ревизор, не имеющий дополнительной ориентировки, не выявляет фактов, на самом деле имеющихся замаскированных преступлений. Работники правоохранительных органов, опираясь на иные источники исходной информации, не испытывают таких затруднений. В этой связи ориентированные на менее явные признаки подлога они используют рассматриваемые методы по сравнению с ревизорами относительно чаще и намного целенаправленней.

Кроме учетных несоответствий при расследовании преступлений в банковской сфере могут быть выделены и экономические несоответствия, которые с помощью названных приемов исследования не обнаруживаются. Оказывается недостаточно и простого заимствования способов исследования экономических показателей, повседневно используемых в анализе хозяйственной деятельности экономических субъектов.

В связи с этим, мы выделим три группы приемов исследования экономических показателей, помогающих при расследовании преступлений. Они связываются с понятиями метода специальных расчетных показателей, метода стереотипов и метода корректирующих показателей. Перечисленные приемы, как и способы исследования учетных данных, используются следователем не самостоятельно (за редкими исключениями), а с помощью ревизоров или других специалистов в области экономических знаний.

Специальными расчетными показателями целесообразно называть аналитические показатели, найденные на основе отчетных данных или других источников экономической информации именно с целью элиминировать (изолировать) влияние факторов, не связанных с преступлением.

Приемы расчетных показателей поддаются группировке по криминалистическим признакам. Одним из таких признаков является уже отмечавшееся разнообразие преступных действий, влияющих на изменения экономических показателей. Действия по изъятию материальных ценностей и денежных средств влияют на экономические показатели тем, что причиняют ущерб государству, уменьшают размер фондов, находящихся в распоряжении конкретного учреждения или предприятия.

Конкретные виды расчетных показателей могут быть нацелены на ту или иную форму влияния преступлений, в связи с чем все они подразделяются на две группы: расчетные показатели ущерба и расчетные показатели вымышленной хозяйственной деятельности.

Первая группа приемов подтвердила свою эффективность в практике выявления хищений, не связанных с предварительным созданием излишков ценностей, совершаемых путем нарушения технологии производства. В таких ситуациях ущерб, причиненный замаскированными хищениями, неизбежно влияет на размер получаемой прибыли организации. Относительная же немногочисленность факторов, наряду с хищениями вызывающих аналогичные изменения показателей, позволяет успешно применять для их элиминирования расчетные показатели ущерба.

Подобно методу специальных расчетных показателей, метод стереотипов складывается из разнообразных частных приемов. Каждый из них предназначен для выявления признаков определенного способа преступления. Общая классификация частных приемов, в которых реализуется метод стереотипов, может проводиться по двум основаниям: по особенностям отображающего и по особенностям отображаемого объектов. Отображающим объектом являются экономические показатели предприятия или организации, а отображаемым - особенности преступных действий, вызывающих определенные изменения в значениях экономических показателей.

Метод корректирующих показателей заключается в сопоставлении экономических показателей (уже имеющихся в отчетности или специально найденных) с факторами внешней среды, в которой функционирует данное предприятие.

Различают корректирующие показатели ущерба и корректирующие показатели вымышленной хозяйственной деятельности. Корректирующие показатели ущерба предназначены главным образом для поиска новых связей исследуемого объекта с окружающей средой. Корректирующие показатели вымышленной хозяйственной деятельности, как правило, характеризуют видимые потери обычно существующих связей.

Отправляясь от известных ему характеристик преступления, следователь или работающий по его заданию специалист прежде всего выдвигает предположения о механизме влияния преступных действий на изменения значений экономических показателей; затем определяет способ установления этих изменений с событием преступления. Для рассмотрения особенностей применения экономического анализа в целях собирания доказательств различие используемых доказательств имеет принципиальное значение.

Таким образом, в отличие от других областей использования анализа, экономический анализ, проводимый в процессе расследования преступлений, имеет более широкую информационную базу, опирается кроме материалов отчетности и на данные текущего учета. Исходным пунктом для анализа, проводимого самим следователем или по его инициативе соответствующими специалистами, является не только хозяйственная деятельность какого-либо предприятия, но и конкретные характеристики события преступления, которые могли проявиться в виде особенностей этой деятельности, получивших отражение в экономической информации.

Экономический анализ предусматривает цели, во-первых, установить объем ущерба нанесенного преступными действиями лиц, привлекаемых к уголовной ответственности, во-вторых, выявить причины, в результате которых преступные действия оказались возможными, в - третьих, получить доказательства по делу. Он направлен на поиск интегральных свойств отображенной в системе показателей измененной хозяйственной деятельности, не присущих в отдельности ни самой хозяйственной деятельности, ни влияющему не ее результаты событию преступления.1

Использование следователем помощи специалиста-бухгалтера в непроцессуальной форме при расследовании банковских преступлений.

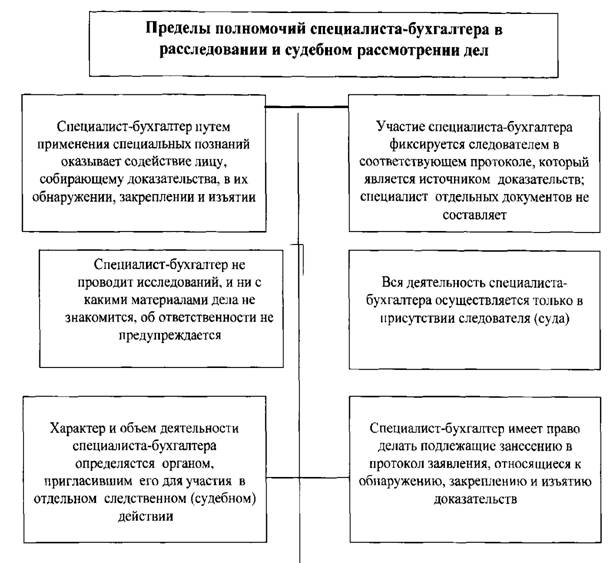

Применение этой формы познания следователями возможно на любой стадии расследования преступлений, совершаемых в банковской сфере. Специалист - бухгалтер - это незаинтересованное в исходе дела лицо, обладающее познаниями в области бухгалтерского учета и приглашенное для участия в следственных и судебных действиях в качестве консультанта или технического помощника следователя или суда. 'Наиболее полно правовые основы его деятельности регламентируются в уголовном процессе, а именно в ст.84 УПК Республики Казахстан.

Необходимо использовать эту форму при выявлении и расследовании преступлений в банковских структурах. Характерным при этом является то, что, совершая хищение банковских кредитов, денежных средств с использованием кредитовых авизо и чеков, преступники для их совершения и сокрытия используют подложные бухгалтерские документы. Поэтому специалист-бухгалтер, окажет неоценимую помощь следователю в получении той информации, которая будет способствовать обнаружению и изъятию доказательств. Такая информация позволит правильно принять процессуальные и организационные решения при их расследовании. На наш взгляд правильно считают Деревягин Ю.Т., Гаритовская Э.В., Толеубекова Б.Х. о том, что: "Мнение специалиста-бухгалтера в непроцессуальной форме, не может являться доказательством по делу, а носит лишь ориентирующий, вспомогательный характер".

Изученные нами уголовные дела показали, что специалист-бухгалтер может информировать следователя при проведении им проверки заявлений и сообщений о совершенных преступлениях в банковских структурах по следующим вопросам: об условиях и порядке открытия расчетного и текущего счетов хозяйствующему субъекту; производстве и формах безналичных расчетов между хозяйствующими субъектами; оформлении бухгалтерских и небухгалтерских документов при проведении операций, связанных с производством расчетов и выдачей денежных средств в коммерческих банках; порядке бухгалтерского учета денежных средств в банке; порядке получения, учета погашения кредита.

Схема №

2

При необходимости специалист-бухгалтер сообщает следователю о возможности использования бухгалтерских методов и приемов в выявлении банковских преступлений по документам бухгалтерского учета; разъяснять термины, применяемые в бухгалтерском учете; помочь в оценке материалов документальной ревизии и других проведенных методов фактического контроля. Он также может помочь сформулировать задание ревизору, аудитору, эксперту - бухгалтеру, и также по другим вопросам, если они связаны с ведением бухгалтерского учета.

Полученную информацию от специалиста-бухгалтера следователь в непроцессуальной форме использует следующим образом: в оценке имеющихся материалов и определенных фактов; в выдвижении следственных версий; планировании расследования; очередности проведения следственных действий; изъятии бухгалтерских документов; в разработке тактико-психологических приемов при расследовании. Информация специалиста-бухгалтера, как правило, документально не оформляется. В необходимых случаях информация в непроцессуальной форме, по письменному запросу, может быть специалистом оформлена письменным документом.

При появлении затруднений, связанных с назначением судебно-бухгалтерской экспертизы, по вопросам использования специальных бухгалтерских знаний для их разъяснения, они обращаются с письменными запросами в Центр судебных экспертиз при Министерстве юстиции Республики Казахстан. Специалисты этого центра на такие запросы дают письменные консультации. Это позволяет как следователям, так и лицам, выступающим в качестве специалистов-бухгалтеров, продуктивно использовать время при назначении судебно-бухгалтерских экспертиз.

На начальной стадии расследования преступлений в сфере банковской деятельности проводятся различные следственные действия, характер и

последовательность которых определяется прежде всего особенностями совершенного преступления (его масштабом, способом совершения, давностью совершения, количеством участников и т.д.), а также особенностями следственной ситуации, сложившейся на данном этапе.

Наибольшую сложность представляет расследование, когда неизвестно лицо, совершившее преступление. При этом для расследования данного преступления целесообразно создать следственно-оперативную группу, состоящую из следователя и оперативных работников органов внутренних дел. В результате проведения оперативно-розыскных мероприятий вся информация о преступлении будет более полной, сконцентрирована в одних руках, а значит максимально использована в раскрытии преступлений.

На наш взгляд, наиболее характерными первоначальными действиями при расследовании банковских преступлений являются:

изъятие и изучение нормативных документов, регламентирующих деятельность банковской сферы;

изъятие и осмотр платежных банковских документов (доверенности, договоры, контракты, реестры и т.д.);

изъятие документации по движению денежных средств на счетах тех учреждений и организаций, которые указаны в подложных банковских документах;

проведение криминалистических экспертиз по изъятым банковским документам (с целью установления способа их изготовления);

наложение ареста на денежные суммы, зачисленные по подложным банковским документам в банковские структуры, и на денежные суммы, зачисленные по платежным поручениям в другие организации;

допросы руководителей и сотрудников банков, где были обнаружены и изъяты подложные банковские документы.

Участие специалиста-бухгалтера в производстве следственных действий.

Действующее законодательство предусматривает для лица, ведущего уголовный процесс, право вызвать для участия в производстве следственного действия специалиста для содействия в собирании, исследовании и оценке доказательств, а также в применении технических средств (ст.84 УПК РК). Необходимость в привлечении специалиста-бухгалтера часто возникает при проведении таких следственных действий, как: осмотр, обыск, выемка документов, допрос и других.

Среди неотложных следственных действий по делам о совершенных преступлениях в банковских структурах является осмотр документов. Особенность осмотра банковских документов заключается в том, что круг вопросов, разрешаемых путем осмотра предопределяется показаниями потерпевшего, свидетелей о наличии таковых, либо передачей документов следователю указанными лицами. В процессе осмотра документов следователь изучает реквизиты, содержание документа, способ и признаки исполнения, наличие подписей и т.д. При проведении осмотра следователь должен знать название осматриваемых документов, их деловое назначение и специальные термины.

Все документы (учредительные, регистрационные, финансовые и иные) могут быть подделаны путем подчистки, дописки, травления, подделки подписей, печатей и штампов. Поэтому при ознакомлении с банковскими документами следует внимательно их изучить и осмотреть на предмет возможного установления признаков их подлога.

Подлог официальных документов может быть осуществлен путем:

а) полной и частичной подделки текста документа;

б) изготовления нового фиктивного документа путем ксерокопирования и монтажа;

в) подделки подписи должностного, ответственного лица, либо лица, которое его составило;

г) подделки штампа или печати.

Именно на эти позиции и должно быть обращено внимание при осмотре документов. Однако не каждый следователь может выявить поддельные документы. Поэтому необходимо остановиться на наиболее распространенных признаках подделки документов и простых, элементарных приемах их установления. Это позволит следователям, оперативным работникам обратить внимание на документы, подлинность которых вызывает сомнение.

Установление признаков подделки текста документа Первоначальное содержание документа может быть изменено путем подчистки либо полного или частичного удаления текста (травление) и затем дописки либо допечатки. Это наиболее давние приемы подделки и поэтому признаки такой подделки описываются в любом учебнике по криминалистике.

Установление признаков подделки изготовления документа путем ксерокопирования и монтажа

Помимо подделки отдельных реквизитов документа мошенники изготавливают новый документ путем монтажа различных частей других документов и последующего его ксерокопирования. Более глубокие криминалистические познания можно почерпнуть из учебной и специальной литературы по технико-криминалистической экспертизе документов.

Установление признаков подделки подписи

Документ является действительным, если на нем имеется подпись должностного лица. Поэтому наряду с подделкой самого текста, печати (штампа) может быть подделана и подпись, которая осуществляется двумя путями: скорописная подделка и подделка подписи с применением технических средств.

В скорописной подделке различают исполнение подписи по памяти и срисовывание. Воспроизведение подписи по памяти характеризуется отличием от подлинной в транскрипции (т.е. структуре), различием частных признаков почерка и т.п.1

Установление признаков подделки печатей и штампов Оттиски печатей (штампов) важные реквизиты документов и проставляются с целью подтверждения подлинности документов. В связи с этим при совершении преступлений преступники прибегают к подделке этих оттисков путем:

выполнения оттиска поддельным клише;

рисовка оттиска на документе;

перекопировки подлинного оттиска с другого документа.

В настоящее время можно нелегальным образом изготовить печать в штемпельно-граверных мастерских, где нередко используется компьютерный набор формы печати. Отличить подделанные оттиски такой печати бывает довольно сложно.

Осмотр и исследование документов производятся с помощью средств и приемов, достаточно полно разработанных криминалистикой. К числу документов подлежащих осмотру относятся:

учредительный договор;

устав предприятия;

свидетельство о государственной регистрации;

статистическая карточка, финансовая и бухгалтерская отчетность предприятия за последние два года и на последнюю отчетную дату;

справка из обслуживающих банков, относительно оборотов по расчетным показателям;

кассовая книга;

технико-экономическое обоснование использования кредитных средств. Данный перечень является не исчерпывающим.

Целесообразно привлекать специалиста-бухгалтера и для участия в обыске. Обыск - это следственное действие, состоящее в принудительном обследовании помещений и сооружений, участков местности, транспортных средств, а также отдельных лиц в целях обнаружения и изъятия объектов, необходимых для установления истины по делу (ст.23 О УПК РК). Специалист, участвуя в обыске, поможет следователю определить какие бухгалтерские документы относятся к расследуемому преступлению. В случае обнаружения фрагментов бухгалтерских документов, специалист - бухгалтер сможет определить частями каких документов они являются.

Участвуя в допросе подозреваемого, обвиняемого специалист - бухгалтер с разрешения следователя может ставить передним вопросы уточняющего или дополняющего характера, связанные с ведением бухгалтерского учета. Общие правила производства допроса регламентированы в ст.213 УПК РК. В ходе допроса выяснению подлежат следующие вопросы:

когда было открыто предприятие подозреваемого, название, юридический адрес, направление деятельности, место регистрации;

проводились ли ранее подозреваемым финансовые операции;

решение о получении кредита принималось им единолично или по согласованию с кем;

с какой целью предполагалось получить кредит;

кто выступал гарантом возвратности кредита;

кем проводилась оценка залога;

в какой форме деньги были изъяты из оборота (обналичивание под зарплату, покупку чего-либо, скупалось имущество и т.п.);

При совершении мошеннических действий в банковских структурах, например, хищении путем использования фальшивых авизо, как и при других способах мошенничества, важно установление источника сведения о способе совершения преступления, поскольку такие способы мошеннических действий являются сложными, требуют определенных навыков, знаний. Возвращаясь к фальшивым авизо, следует отметить, что в таких случаях необходимо умение подделывать подписи на официальных документах, иметь связи в банковской среде, для того чтобы знать реквизиты банка, порядок их заполнения, номера счетов, где имеются средства. Совершение таких мошеннических действий требует усилий не одного человека, а целой группы лиц. В связи с чем в ходе допроса подозреваемого необходимо установление следующих моментов:

где и от кого узнал подозреваемый о возможности совершения мошеннических действий;

кем непосредственно подделывалось авизо;

откуда получались сведения о банковских реквизитах;

где получены образцы подписей банковских работников;

куда переводились деньги;

как распределялись похищенные средства.1

В случае дачи необъективных показаний подозреваемыми, специалист-бухгалтер, исходя их установленных обязательств по расследуемому преступлению, может высказать по ним свое суждение и убедить допрашиваемых лиц в ошибочности занятой позиции. Участие специалиста в следственных действиях оформляется протоколом.

Приведенный перечень следственных действий не является исчерпывающим и может быть расширен в зависимости от следственных ситуаций и сложности расследуемого дела.

Следует отметить, что результаты нашего исследования, приведенные в данном параграфе, позволяют оперативным работникам и следователям оптимально использовать специальные экономические (бухгалтерские) знания в разных формах при расследовании преступлений. Умение следователя правильно ориентироваться в структуре рыночных образований, правильно классифицировать следственную ситуацию и, опираясь на имеющиеся данные, выдвинуть обоснованные следственные версии, произвести их проверку, определить направление и использовать необходимые формы специальных знаний в процессе расследования банковских преступлений.

Литература

1. Атанесян Г.А., Гольдман А. Об одном из актуальных вопросов судеб но - бухгалтерской экспертизы. // Сов. юстиция. - 2006 № 21. - С.9-10.

2. Аубакиров А.Ф., Бычкова С.Ф. О методике экспертного анализа отдельных видов преступлений. // Теоретические и практические вопросы судебной экспертизы. / Сб. научных трудов КазНИИСЭ, вып.2, Алматы, 2003.

3. Белкин Р. С, Корухов Ю. Судебная экспертиза: нужды и перспектива развития. // Соц. Законность. - 2008 № 7. - С 54-56.

4. Бояркина Н. Пластиковая карточка: удобна, но не всегда безопасна. // Аргументы и факты. - 2005. - № 31.

5. Гаджиев Н.Г. Экспертам-аудиторам специальную подготовку. // Российская юстиия. - 2005. - № 2. - С.46.

6. Гаджиев Н.Г. О бухгалтерской экспертизе. // Бух. учет. - 2005. - № 4. - С.53-54.

7. Дьячков A.M. Методика расследования хищений в кредитно-банковской сфере. / Учебник / Криминалистика. Т.З. - Волгоград: ВЮИ МВД РФ. 20055. - С.182-194.

8. Зажицкий В. Заключение аудитора - экспертиза или ревизия. // Российская юстиция. - 2006. - С. 207-221.