Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Учебное пособие: Управление затратами

Учебное пособие: Управление затратами

Тамбовский государственный технический университет

Кафедра экономики и управления

Г.Г. Серебренников

Конспект лекций по дисциплине

УПРАВЛЕНИЕ ЗАТРАТАМИ

для студентов специальности 080502

Экономика и управление на предприятии

Тамбов 2005 г.

Также и много других собрать бы я мог доказательств,

Чтобы ещё подтвердить несомненность моих рассуждений;

Но и следов, что я здесь лишь наметил, довольно,

Чтобы ты чутким умом доследовал все остальное.

Лукреций

Лекция 1

1. Сравнительная характеристика финансового, налогового и управленческого учета.

2. Сущность процесса управления затратами. Системы управленческого учета.

3. Традиционная и нетрадиционная классификация затрат в управленческом учете.

1. Сравнительная характеристика финансового, налогового и управленческого учета

Рассмотрим систему законодательного регулирования бухгалтерского учета в России с точки зрения тех её положений и характеристик, которые влияют на возможность функционирования управленческого учета в России уже сегодня.

С принятием в 1993 г. Государственной программы перехода РФ на принятую в международной практике систему учета разработан ряд нормативных документов, создающих необходимые предпосылки для внедрения бухгалтерского управленческого учета в практику российских предприятий. Эти документы затрагивают вопросы как бухгалтерского учета в целом, так и управленческого учета в частности.

В настоящее время в России формируется четырехуровневая система нормативного регулирования бухгалтерского учета.

1 уровень – Гражданский кодекс РФ (ч 1 и 2); Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996г № 129-ФЗ, Налоговый кодекс.

2 уровень – система национальных бухгалтерских стандартов – Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденные приказом Минфина РФ от 27.07.1996г № 34Н, и нормативные акты Правительства РФ.

Документы данного уровня призваны обеспечивать единообразное ведение учета хозяйственных операций организаций, своевременное составление и представление заинтересованным пользователям сопоставимой и достоверной информации об имущественном положении организаций, их обязательствах, доходах и расходах.

3 уровень – нормативные акты, методические указания и рекомендации, в основном Министерства финансов РФ. На этом же уровне нормативного регулирования находится План счетов бухгалтерского учета с инструкцией по его применению (приказ Минфина РФ от 31.10.2000г №94Н). Общепринятые правила бухгалтерского учета реализуются при разработке им учетной политики.

4 уровень – внутренние рабочие документы предприятия, документы организаций, разрабатываемые ими при формировании учетной политики на основании Положения «Учетная политика организации» ПБУ 1/98.

Таким образом, в российском законодательстве сегодня отсутствуют какие-либо преграды для развития бухгалтерского управленческого учета. Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций.

В настоящее время в информационном поле предприятия функционируют три учетные подсистемы, связанные с менеджментом, которые в своей совокупности должны способствовать улучшению финансового состояния предприятия. Предназначение этих подсистем – удовлетворение информационных потребностей своих пользователей; финансовый учет – акционеров, инвесторов, кредитные учреждения, партнеров по бизнесу; налоговый учет – государственную налоговую службу; управленческий учет – менеджеров.

В учетной политике сосредоточен основной механизм управления. В свою очередь она должна разделяться на три части:

1) финансовый (бухгалтерский) учет;

2) налоговый учет;

3) управленческий учет.

В последнее время в российской теории и практике появляется проблема выделения систем финансового, налогового и управленческого учета, которая является актуальной для информационного поля организации. Это произошло в результате субъективных и объективных причин: интеграция России в мировое экономическое пространство потребовало гармонизации языка бизнеса – бухгалтерского учета; разошлись интересы пользователей данных бухгалтерского учета.

Необходимость разделения, объединения либо выделения налогового и финансового бухгалтерского учета раскрывается в различных источниках.

Из-за противоречивости нормативных правовых документов бухгалтеры поставлены в неопределенное состояние, кроме того, из-за принятия организацией разной учетной политики в области финансового и налогового учета проблемой становиться переход от данных бухгалтерской отчетности к налоговым декларациям или ведения двойного параллельного учета. Теория налоговой политики и ее соотношение с учетной финансовой не отработаны.

В настоящее время ни в теории, ни на практике не решены вопросы выделения систем управленческого и финансового учета, а также аспекты их системной взаимосвязи на счетах.

Несмотря на дискуссии и проблемы, связанные с функционированием трех учетных систем, их разделение состоялось. Выделяют следующие виды бухгалтерского учета:

1) управленческий учет;

2) финансовый;

3) налоговый учет.

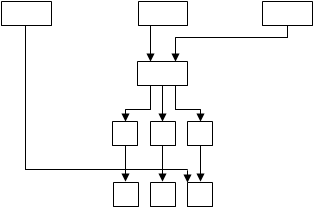

С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рисунке 1.

Управленческий учет «не выпадает» из системы бухгалтерского учета, он остается в его составе и ведется по всем канонам бухгалтерского учета и сохранения принципа двойной записи. Вместе с тем он обогащается тем, что, увязываясь с нормированием и планированием производственных затрат, расширяет круг планируемых и учитываемых видов себестоимости продукции. Система управленческого учета дополняется экономическим анализом и подготовкой проектов управленческих решений.

Управленческий учет пересекается с финансовым в части учета издержек, различие лишь в методах учета затрат: в первом случае речь идет об аналитическом учете, во втором – о синтетическом. На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах.

Взаимосвязь видов учета показана на рисунке 1.

- Бюджетирование

![]()

![]()

- Управленческий

- Управленческий![]() анализ

анализ

![]() - Принятие

- Принятие

![]() управленческих решений

управленческих решений

- Внутренняя отчетность

А – производственный учет

Б – финансовый (бухгалтерский) учет

В – управленческий учет

Г – налоговый учет

Рисунок 1 - Взаимосвязь видов учета.

Управленческий учет не может подменить или заменить финансового учета. Мнения о необязательности финансового учета, поскольку, есть налоговый и управленческий учет, основаны на недоразумении или незнании задач и функций разных видов учета.

Управленческий учет нужен именно для внутреннего управления. Он не может решить задачи корпоративного управления и служить основой публичной бухгалтерской отчетности.

Таблица 1 - Варианты и способы, предусмотренные бухгалтерским и налоговым законодательством

| Бухгалтерский учет | Налоговый учет |

Способ (метод) начисления амортизации объектов основных средств |

|

|

Линейный способ Способ уменьшающегося остатка Способ списания стоимости по сумме чисел лет срока полезного использования Способ списания стоимости пропорционально объему продукции Начисление амортизации производится в течение всего срока полезного использования объектов |

Линейный метод Нелинейный метод Выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления. Начисление амортизации осуществляется в соответствии с нормой амортизации. |

Порядок учета затрат на ремонт объектов основных средств |

|

|

Сразу включаются в себестоимость продукции, товаров, работ, услуг Предварительно учитываются в составе расходов будущих периодов, а затем равномерно включаются в себестоимость в течение определенного периода времени Учитываются в составе предстоящих расходов, образуя при этом ремонтный фонд |

Признаются в размере фактических затрат в том отчетном периоде, в котором они были осуществлены Учитываются в составе резерва предстоящих расходов на их ремонт |

|

Способ оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного периода |

|

|

По себестоимости каждой единицы: включая все расходы, связанные с приобретением запаса; включая только стоимость запаса по договорной цене По средней стоимости По взвешенной оценке По скользящей оценке |

По стоимости единицы запасов По средней стоимости ФИФО ЛИФО |

Порядок признания (списания) управленческих расходов(общехозяйственных расходов) |

|

|

Признаются полностью в себестоимости проданной продукции в качестве расходов по обычным видам деятельности Признаются частично в себестоимости проданных в отчетном периоде продукции в качестве расходов по обычным видам деятельности |

Отсутствует вариантность способа Управленческие расходы (косвенные расходы), в полном объеме относятся к расходам текущего периода |

Порядок признания (списания) коммерческих расходов |

|

|

Признаются полностью в себестоимости проданной продукции в качестве расходов по обычным видам деятельности Признаются частично в себестоимости проданной продукции в качестве расходов по обычным видам деятельности |

Отсутствует вариантность способа Для организаций, не осуществляющих торговую деятельность – в полном объеме относятся на расходы текущего периода Для организаций, осуществляющих торговую деятельность - коммерческие расходы уменьшают доходы от реализации текущего месяца |

Порядок отражения в учете незавершенного производства |

|

|

В массовом и серийном производстве: По фактической себестоимости По нормативной производственной себестоимости По прямым статьям затрат По стоимости сырья, материалов и полуфабрикатов При единичном производстве продукции По фактически произведенным затратам |

Отсутствует вариантность способа Для организаций, у которых производство связано с обработкой и переработкой сырья. Сумма прямых расходов распределяется на остатки незавершенного производства в доле, соответствующей доле таких остатков в исходном сырье, за минусом технологических потерь. Для организаций, у которых производство связано с выполнением работ. Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле незавершенных заказов. Для прочих организаций. Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле прямых затрат в плановой стоимости продукции. |

Порядок отражения в учете готовой продукции |

|

|

По фактической производственной себестоимости - в единичном и мелкосерийном производстве По нормативной производственной себестоимости – в массовом и серийном производстве с большой номенклатурой готовой продукции По договорным ценам – при стабильности таких цен По другим видам цен |

Отсутствует вариантность способа Оценка остатков готовой продукции на складе определяется как разница между суммой прямых затрат приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат приходящихся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящихся на остаток незавершенного производства), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. |

Порядок отражения в учете отгруженной продукции |

|

|

По фактической полной себестоимости По нормативной полной себестоимости |

Оценка остатков отгруженной, но нереализованной на конец текущего месяца продукции определяется как разница между суммой прямых затрат, приходящейся на остатки отгруженной, но не реализованной готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат приходящихся на отгруженную продукцию в текущем месяце (за минусом суммы прямых затрат, приходящихся на остатки готовой продукции на складе) и суммой прямых затрат, приходящейся на реализованную в текущем месяце продукцию. |

Итак, «развод» между налоговым и бухгалтерским учетом официально оформлен (гл. 25 НК РФ). Однако, на основании изложенного можно утверждать, что официальное оформление вовсе не означает их фактического расставания. Их взаимосвязь очевидна. Налоговый учет пока никак не может обойтись без бухгалтерского. Однако и бухгалтерский зависит от налогового. Так, без расчета налога на прибыль нельзя определить прибыль, остающуюся в распоряжении налогоплательщика (нераспределенная прибыль), показываемую в отчете о прибылях и убытках.

Таблица 2 - Сравнение финансового и управленческого учета

Финансовый учет |

Управленческий учет |

Обязательность ведения учета |

|

| Ведение учета обязательно. Должны быть приложены определенные усилия для сбора данных в требуемой форме и с требуемой степенью точности, как это необходимо согласно законодательству и стандартам, независимо от того, считает руководство организации эти данные полезными или нет. | Ведение учета всецело зависит от воли руководства: никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат не её получение. |

| Цель учета | |

| Это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, являются объектом аудиторской проверки, могут и должны быть опубликованы. | Это учет, необходимый руководству, специалистам предприятия для принятия управленческий решений, оперативного реагирования на изменяющиеся условия производства, его материалы могут составлять коммерческую тайну. |

Источники информации |

|

| Это практически только данные учетной системы организации, которая накапливает финансовую информацию, а также элементы системы налогообложения. | Кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в существующих условиях производства, размеры штрафных санкций при невыполнении договоров. |

Степень точности информации |

|

Данные должны быть достаточно точными и достоверными, иначе внешние пользователи будут относиться с недоверием к содержанию публикуемых отчетов |

Приблизительная оперативная информация, достаточная для принятия управленческих решений |

Степень открытости информации |

|

Отчетность не представляет коммерческой тайны. Она является открытой, публичной. |

Информация обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер. |

Пользователи результатов учета |

|

| Акционеры, инвесторы, поставщики, покупатели, кредитные учреждения, налоговые инспекции, органы статистики, рабочие предприятия и другие внешние пользователи. | Менеджеры разного уровня (президент, начальник цеха и другие) и сотрудники, помогающие им в сборе и анализе информации. |

Формы представления отчетной информации |

|

| Финансовая информация представляется в налоговые органы по формам, рекомендованным Минфином РФ, Министерством по налогам и сборам и другими центральными ведомствами, они едины для всех предприятий независимо от их организационно-правовой формы. | Результаты управленческого учета могут быть представлены в производственной форме, обязательных форм и бланков не существует. Более того, вести или не вести управленческий учет, решает руководство самой организации. |

Измерители учетной информации |

|

| Применяются денежные измерители, они являются универсальными, выражаются в рублях. | Специалисты в своей работе пользуются всеми видами измерителей натуральными, трудовыми, денежными |

Частота представления отчетов |

|

| Для финансовой отчетности установлены строго определенные сроки, она представляется по окончании каждого квартала и за год. | Материалы отчетов, подготовленных для менеджеров, неограниченны строгими временными рамками, но очевидно, что оформляться они должны гораздо чаще. Срок представления таких отчетов устанавливается непосредственно руководством предприятия. Они могут составляться ежедневно, еженедельно, декада, ежемесячно, по запросу. |

Масштабы учета |

|

| Деятельность всей организации | Объектами учета служат так называемые центры ответственности, центры затрат, центр доходов, центр прибыли. Ими могут быть предприятие в целом, отдельные цехи, участки, подразделения и т.д. |

Методика расчетов |

|

| Материалы финансовых отчетов основываются преимущественно на первоначальных бухгалтерских данных. | Расчеты сосредоточены, прежде всего, на подразделениях внутри организации, основываются на сочетании первоначальных данных, анализа материалов за прошедший период и прогнозных оценок на будущее. |

Методика расчета финансовых результатов |

|

Возможны две концепции. Первая предусматривает расчет прибыли как разности между выручкой от реализации продукции и её полной себестоимостью. Вторая концепция – прибыль рассчитывается как разность между выручкой от продажи продукции, её производственной себестоимостью и периодическими расходами |

В управленческом учете возможны иные подходы к определению. В соответствии с системой «директ-костинг» рассчитывается показатель маржинального дохода. |

Группировка затрат |

|

Затраты группируются по экономическим элементам |

Затраты группируются по носителям затрат в разрезе статей калькуляции |

Принципы учета |

|

| Финансовые отчеты составляются исходя из общепринятых норм учета. Используют принцип двойной записи, принцип обособленности предприятия, сопоставимость и сравнения данных | Общепринятых принципов не имеет, главное – простота и удобство в использовании. Выбираются те правила учета, которые считают наиболее полезными для принятия решения. |

Связь с другими дисциплинами |

|

Учет основан главным образом на собственном методе |

Связан с дисциплинами – микроэкономикой, финансами, экономическим анализом, математической статистикой |

Применение в практической деятельности |

|

| Регистрирует хозяйственные операции на основе документов, подтверждающих их совершение, т.е. имеет дело с уже происшедшими фактами хозяйственной жизни организации. | Выборка рекомендаций на будущее на основе анализа происшедших явлений. |

Хотя существуют различия, большую часть элементов финансового учета можно найти и в управленческом учете. Этому есть два причины.

1. Факторы, определяющие значение общепринятых для финансового учета принципов, действуют и в отношении управленческого учета. Например, руководство организации управленческий аппарат не могут в своей деятельности основываться на исключительно непроверяемых, субъективных мнениях и оценках.

2. Оперативная информация используется и для составления финансовых документов, и в управленческом учете. Следовательно, сбор первичной информации должен осуществляться в соответствии с едиными правилами. Иной порядок привел бы к необходимости дублирования сбора первичной информации.

Наиболее важный фактор, определяющий сходство, пожалуй, тот, что данные и финансового и управленческого учета используются для принятия решений. Так, данные финансового учета помогают инвесторам в оценке перспектив организации, т.е. в принятии решений об осуществлении инвестиций в данную организацию. Данные управленческого учета используют менеджеры для решения широкого круга задач управления, например, при определении цен, необходимости покупки каких-либо комплектующих на стороне или производство их внутри организации.

Таким образом, значительные отличия финансового и управленческого учета являются подтверждением их права на существование в отдельности.

2. Сущность процесса управления затратами. Системы управленческого учета

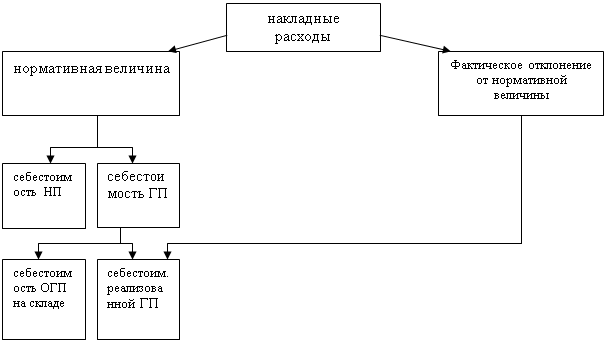

На схеме показана прямая связь общих функций управления затратами: планирования, организации, и контроля. Обратная связь: по результатам контроля вносятся изменения в планирование и организацию затрат на предпряятии.

Схема 1 — Процесс управления затратами.

| Планирование |

|

Организация |

|

Контроль |

|

1. определение и расчет норм расхода сырья, материалов, энергоносителей и т.д. 2. планирование накладных расходов, расчет ставок распределения этих расходов по объектам учета 3. планирование объемов производства |

1. определение объекта учета затрат 2. определение центров ответственности 3. формы документации и порядок их прохождения на предприятии |

1. по объектам учета затрат 2. по центрам ответственности 3. по отклонениям фактических затрат от запланированных |

![]()

![]()

![]()

![]()

Управленческий учет зародился на западе в середине 20 века, поскольку бухгалтерский учет перестал соответствовать нуждам менеджеров. В задачи управленческого учета входило подготовить специфическую информацию для руководителя каждого подразделения предприятия. Эта информация повышала эффективность принимаемых решений.

С течением времени большинство систем управленческого учета оказались встроенными в бухгалтерский учет предприятия. Т.е. эти системы стали очень детальным бухгалтерским учетом затрат и доходов.

Чем более продвинута система управленческого учета, тем четче можно определить конкурентное преимущество предприятия. Однако существуют системы управленческого учета, которые не подчиняются стандартам бухгалтерского учета. Системы управленческого учета непосредственно связаны с системами калькулирования затрат – например, "директ-костинг", "абзорпшен-костинг". К ним относится и система пооперационного учета затрат или учет затрат по видам деятельности, по видам работ. Система ABC (Activity Based Costing) применяется западными корпорациями и для её ведения требуется компьютерная сеть и соответствующие программные продукты.

Системы управленческого учета подразделяются на:

а) автономные и интегрированные в систему управленческого учета.

Автономные — это системы, правила ведения учетных операций которых не соответствуют стандартам бухгалтерского учета.

Интегрированные — это системы, которые полностью отвечают стандартам бухгалтерского учета.

б) системы основанные на учете нормативных и фактических данных.

Преимущество нормативных систем: имеется представление о стандарте затрат; можно рассчитать себестоимость еще неосвоенной предприятием продукции.

Недостаток: не позволяют работникам вскрывать резервы производства, т.е. повышать эффективность своей работы.

В системах с фактическим учетом затрат затраты вообще не планируются, а отслеживаются общие тренды в изменении затрат.

Недостаток: нет представлений о том какие затраты плохие, а какие хорошие.

в) системы с полным и с частичным распределением затрат.

Полные системы ("абзорпшен-костинг") требуют чтобы все затраты были распределены по объектам учета и, следовательно, тогда можно определить соответствующие доходы по этим объектам. Однако существуют косвенные расходы, которые не относятся конкретно к определенному объекту учета. Поэтому распределение косвенных расходов является во многих случаях искусственным, что является недостатком этих систем.

В системах с неполным распределением затрат ("директ-костинг") калькулируют затраты по объектам только в части прямых затрат. Косвенные, которые не связаны с данным объектом учета, списываются общей суммой на результаты финансовой деятельности предприятия. Поэтому прибыль по каждому виду продукции в этих системах остается неизвестной.

3. Традиционная и нетрадиционная классификация затрат в управленческом учете

Традиционная классификация затрат осуществляется по следующим целям.

Таблица 3 – Традиционная классификация затрат.

| Цель учета затрат | Классификация затрат |

|

1. Калькулирование и |

1. входящие и истекшие 2. периодические и распределяемые между остатками ГП, НЗП и реализованной продукцией 3. прямые и косвенные 4. основные и накладные 5. ОПР, ОХР, коммерческие |

| 2. Принятие решений |

1.

переменные и

постоянные 2. принимаемые и не принимаемые во внимание при принятии решений (релевантные и нерелевантные) 3. вмененные 4. безвозвратные (необратимые) 5. предельные и приростные |

| 3. Контроль и регулирование затрат |

1. контролируемые и неконтролируемы 2. регулируемые нерегулируемые 3. нормативные (сметные) и фактические |

Нетрадиционная классификация затрат положена в основу системы АВС, в рамках которой все затраты делятся на четыре большие группы:

1. затраты, связанные со штучными, т.е. единичными работами

2. (изготовление детали на станке);

3. затраты, связанные с партиями продукции или деталей, т.е. пакетными работами (затраты по переналадке оборудования под новую партию продукции);

4. продуктовые работы (работы связанные с проектированием новых изделий);

5. работы общего назначения (работы общехозяйственного назначения, связанные с реализацией продукции, управленческие расходы).

Каждая работа связана с определенными затратами, т.е. каждая работа поглощает ресурсы определенной стоимости. Т.о. каждая работа должна иметь свой измеритель, т.е. единицу измерения (cost driver).

Система АВС связана с применением современных информационных технологий, степень детализации работ которых может быть различной. Например, ручные работы можно детализировать следующим образом:

® комплекс приемов

® прием

® действие

® движение

Движение — однократное перемещение рабочих органов человека.

Набором базовых движений можно описать любой процесс.

АВ - costing можно применять по отдельно взятым объектам учета, а не по всему предприятию в целом. Например, данный метод можно использовать в отделе маркетинга для разнесения затрат по видам продвигаемой продукции.

Лекция 2

1. Затраты используемые для калькулирования себестоимости продукции и планирования затрат.

2. Затраты, данные о которых являются основанием для принятия решений.

3. Затраты используемые для целей контроля и регулирования затрат.

1. Затраты используемые для калькулирования себестоимости продукции и планирования затрат

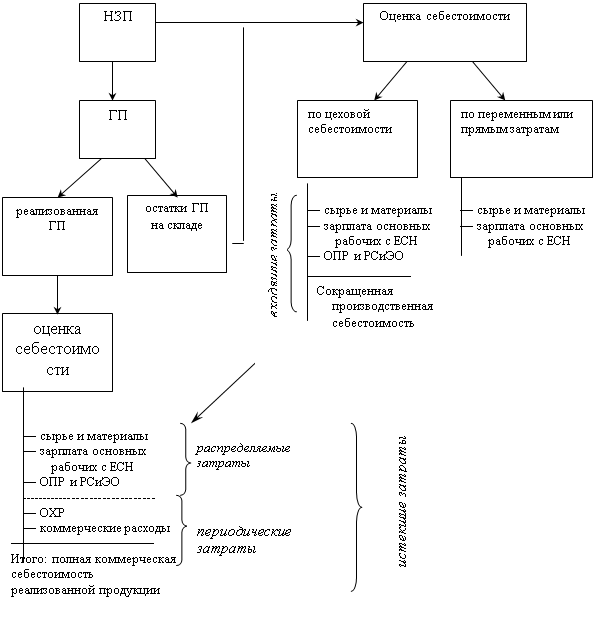

1.1 Входящие, истекшие, периодические и распределяемые затраты

Входящие затраты — это затраты по тем ресурсам предприятия, которые показываются в активе бухгалтерского баланса. Т.е. это стоимость тех ресурсов, которые принесут предприятию прибыль только в будущем.

Истекшие — те затраты, которые были включены в себестоимость реализованной продукции, и по тем затратам уже была показана прибыль в балансе.

Периодические — те затраты, которые возникают в данном периоде времени и полностью списываются на результаты финансовой деятельности этого же периода времени.

Распределяемые — те затраты, которые делятся по трем направлениям:

- остатки ГП (готовой продукции) на складе;

- НЗП (незавершенное производство);

- реализованная продукция.

Схема классификации затрат

К типичным периодическим затратам относят ОХР (общехозяйственные) и коммерческие расходы, которые в активе баланса никогда не накапливаются, их полностью списывают на реализованную продукцию.

Существует две методики оценки себестоимости остатков: по сокращенной производственной себестоимости и по прямым или переменным затратам.

В первой методике ОПР (общепроизводственные) и РСиЭО (расходы по содержанию и эксплуатации оборудования) является затратами распределяемыми, а во второй методике – периодическими.

Если технология производства является современной, способной приносить и формировать будущую прибыль предприятия, то ОПР и РСиЭО должны быть распределяемыми и остатки ГП и НЗП нужно оценивать по сокращенной производственной себестоимости.

Если технология производства устаревшая, неспособная формировать будущую прибыль предприятия, то ОПР следует считать периодическими и полностью списывать на реализацию, тем самым уменьшая бухгалтерскую прибыль, а в некоторых случаях показывая убытки.

В некоторых ситуациях часть ОХР может классифицироваться как затраты входящие — например, связанные с подготовкой производства новой продукции на предприятиях с позаказной системой.

1.2 Прямые и косвенные затраты

Прямые — те затраты, которые непосредственно можно отнести на объект учета затрат.

Косвенные — те затраты, которые одновременно относятся к нескольким объектам учета, и поэтому не всегда их можно однозначно распределить по объектам учета.

Объекты учета затрат — это:

1. виды выпускаемой продукции

2. подразделения предприятия

3. процессы или виды деятельности

В момент зарождения затраты всегда прямые по отношению к тому объекту, где они появились. Далее при продвижении по технологической цепи они могут стать косвенными.

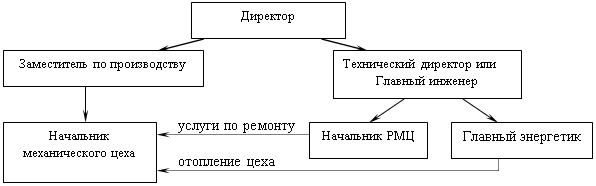

Например, объект: ремонтно-механический цех; затраты: заработная плата ремонтных рабочих. Если составляется смета затрат ремонтного цеха, то заработная плата ремонтников по отношению к своему цеху – затраты прямые. По отношению к основным цехам заработная плата ремонтников – это затраты косвенные и их необходимо распределять по этим цехам.

1.3 Основные и накладные затраты

Основные – те, которые непосредственно связаны с технологическим процессом. Накладные – затраты, связанные с общими процессами управления предприятия, исключая технологический процесс.

| Основные | Накладные затраты |

|

1. Сырье и материалы 2. Заработная плата основных рабочих с ЕСН 3. РС и ЭО (расходы по содержанию и эксплуатации оборудования). 4. ОПР (общепроизводственные) |

1. ОХР 2. Коммерческие |

Необязательно стремиться одновременно уменьшить как основные, так и накладные расходы. Можно увеличивая накладные расходы, существенно снижать основные затраты так, чтобы рентабельность производства продукции в целом повышалась.

Накладные расходы, как правило, являются косвенными по отношению к видам продукции выпускаемым на предприятии. Однако, в составе накладных расходов имеются и те затраты, которые напрямую можно отнести на виды выпускаемой продукции. Например, затраты на рекламу, упаковку, на подготовку производства новых видов продукции.

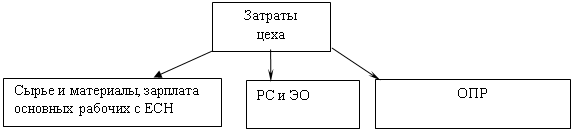

1.4 Затраты цеха, общехозяйственные и коммерческие расходы

Такая классификация позволяет привязать затраты к территории предприятия. Например, место возникновения ОПР и РСиЭО –цехи предприятия, также как и потребленное сырье, материалы и зарплата основных рабочих. Место возникновения ОХР – заводоуправление. Коммерческие локализованы во внешней среде предприятия.

Состав РС и ЭО: амортизация оборудования и транспортных средств; расходы на силовую энергию; стоимость запасных частей для ремонта; зарплата ремонтных рабочих с начислениями; внутризаводское перемещение грузов; износ инструмента.

Состав общепроизводственных расходов: содержание аппарата управления цеха; амортизация, ремонт и содержание здания цеха; затраты на охрану труда; на подготовку производства; износ производственного и инвентаря.

Состав общехозяйственных расходов (ОХР): затраты на административно-управленческие расходы; расходы на амортизацию ремонт и содержание зданий и сооружений общезаводского назначения; содержание военизированной и пожарной охраны; износ хозяйственного инвентаря; налоги и сборы, относимые на затраты; оплата услуг, оказываемых сторонними организациями.

Состав коммерческих расходов: затраты на упаковку; на транспортировку продукции к потребителю; расходы на рекламу; на представительские расходы и т.д.

2. Затраты, данные о которых являются основанием для принятия решений

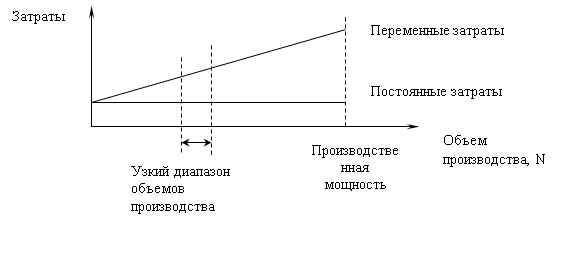

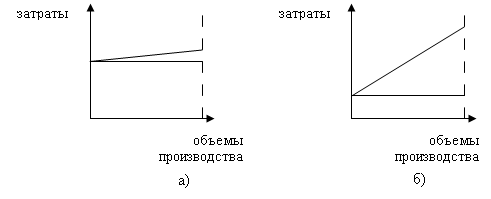

2.1 Проблема отнесения затрат к переменным постоянным. Цель такой классификации затрат

Переменные – те затраты, которые изменяются прямо пропорционально с изменением объемов производства. К ним обычно относят: сырье и материалы, сдельную заработную плату основных рабочих, затраты на упаковку.

Постоянные – те затраты, которые не зависят от объемов производства продукции, и с увеличением объемов производства они уменьшаются на единицу продукции.

Подразделять затраты на переменные и постоянные можно только в том случае, когда производственная мощность фиксирована.

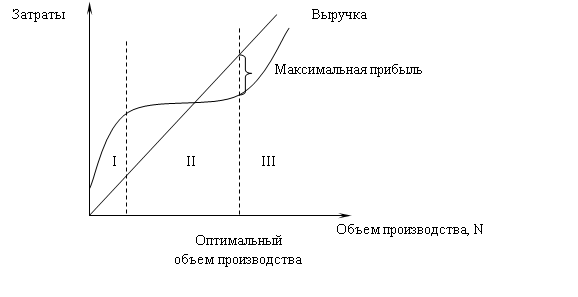

Рисунок 2. Линейная схема изменения затрат

Разделить затраты на чисто переменные и постоянные можно только в узком диапазоне объемов производства. Задача служб маркетинга предприятия удержать объем производства или продаж в узком коридоре или диапазоне – рис. 2.

Даже сдельная

заработная плата основных рабочих на всем диапазоне объемов производства не

является чисто переменной (![]() ). Причин

этому несколько: предприятие может вводить в эксплуатацию уже установленные

производственные линии, увеличивать количество наименований выпускаемой

продукции. Таким образом, средняя расценка (Р) будет изменяться. Основные

рабочие могут получать премии за качество работ и другие поощрительные

вознаграждения. В случае вынужденных простоев не по вине рабочих оплата труда

осуществляется в размере 2/3 от их часовой тарифной ставки.

). Причин

этому несколько: предприятие может вводить в эксплуатацию уже установленные

производственные линии, увеличивать количество наименований выпускаемой

продукции. Таким образом, средняя расценка (Р) будет изменяться. Основные

рабочие могут получать премии за качество работ и другие поощрительные

вознаграждения. В случае вынужденных простоев не по вине рабочих оплата труда

осуществляется в размере 2/3 от их часовой тарифной ставки.

Поэтому в действительности на всем диапазоне объемов производства затраты изменяются не линейно – рис. 3. Можно выделить три характерных диапазона. В I и III диапазонах – затраты растут прогрессивно, т.е. темп их роста опережает темп роста объемов производства; во II диапазоне – затраты дигрессивные, т.е. темп роста затрат отстает от темпов роста объемов производства.

Рисунок 3. Нелинейная схема изменения затрат

Поскольку затраты изменяются нелинейно, оптимальные объемы производства продукции будут достигнуты необязательно при полном использовании производственных мощностей предприятия.

В промежуточном подходе (между линейным и нелинейным) затраты делятся на условно-переменные и условно-постоянные.

Условно-переменные – это затраты как бы состоящие из двух частей: переменных и постоянных затрат. Например, в составе РС и ЭО выделяют: постоянные – амортизация; переменные – на силовую энергию.

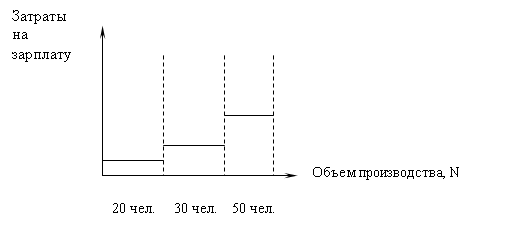

Условно-постоянные или дискретные изменяются ступенчато. Например, заработная плата основных рабочих, если она повременная; затраты на рекламу.

Рисунок 4. Условно-постоянные затраты.

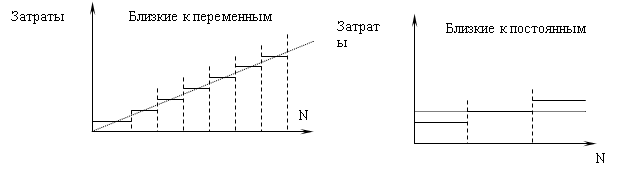

Граница между условно-постоянными и условно-переменными затратами условная – рис. 5

Рисунок 5. Затраты близкие к переменным и постоянным

Деление на постоянные и переменные затраты нужно для того, чтобы рассчитать безубыточные объемы производства.

2.2 Релевантные и нерелевантные затраты (т.е. принимаемые и не принимаемые во внимание при принятии решений)

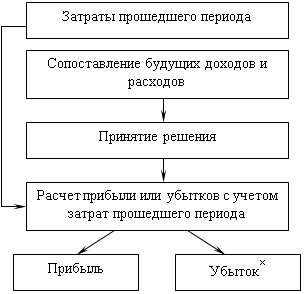

Принимать во внимание следует только будущие доходы и расходы предприятия. Если принимать во внимание затраты прошедшего периода, можно принять ошибочное решение.

Например, предприятие в прошлом году закупило материалы для производства продукции на 40 тыс.руб. Однако, необходимость в производстве этой продукции отпала, а возможностей продать эти материалы на сторону не имеется.

На предприятие поступает предложение на производство продукции, в которой эти материалы могут быть использованы. Затраты на производство составят 30 тыс.руб., а предполагаемая выручка 60 тыс.руб. Производить ли продукцию?

Если принимать во внимание затраты прошедшего периода:

40+30=70 тыс.руб. > 60 тыс.руб. => Производство продукции убыточно и принимается решение эту продукцию не производить. Это решение ошибочно.

Принимая во внимание только будущие доходы и расходы:

60-30=30 тыс.руб. дохода => Продукцию необходимо производить. Этот доход пойдет либо на увеличение прибыли прошедшего года, либо на покрытие убытков.

40-10=10 тыс.руб. необратимых затрат.

Принимать во внимание следует только те затраты, которые изменяются с изменением варианта решения. Например, на предприятии устанавливается новая производственная линия. Для расчета ее эффективности нужно рассчитать только соответствующий прирост выручки и соответствующий прирост затрат, связанный с функционированием этой линии.

× Если доходы от решения принятого в настоящее время не полностью покрывают затраты прошедшего периода, то такие убытки называют необратимыми затратами или безвозвратными потерями.

В предыдущем примере безвозвратные потери составили 10 тыс.руб.

Вмененные затраты – это доходы по тому варианту решения, от которого мы отказались принимая данное решение.

Решение можно принимать как с учетом величины вмененных затрат, так и без.

Пример, предприятие производит кефир. Появляется возможность перейти на производство йогурта.

Прибыль от кефира = 100 тыс.руб./год;

Выручка от йогурта = 320 тыс.руб./год;

Себестоимость йогурта = 200 тыс.руб./год;

Капитальных затрат не требуется.

Решение:

1) без использования понятия "вмененные затраты":

Прибыль по йогурту:

ПЙ = 320-200 = 120 тыс.руб./год;

Дополнительная прибыль от перехода с кефира на йогурт:

ПДОПОЛН = ПЙ - ПК = 20 тыс.руб./год;

2) с использованием понятия "вмененные затраты":

ПIЙ = (320-200)-100 = 20 тыс.руб./год;

где 100 тыс.руб./год – вмененные затраты (прибыль) по кефиру;

ПIК = 100-120 = -20 тыс.руб./год;

Результат оказался таким же, что и с учетом вмененных затрат. Принимаем решение производить йогурт.

Предельные и приростные затраты

Приростные – это те затраты, которые приходятся на объем производства больше одной единицы.

Например, предприятие производило 100 тыс.ед. продукции. В результате реконструкции основных фондов объемы производства выросли до 120 тыс.ед./год. Те затраты, которые приходятся на дополнительные 20 тыс.ед., называются приростными.

Предельные – это те затраты, которые приходятся на самую последнюю единицу продукции произведенной предприятием.

Этим понятием в основном пользуются в микроэкономике, а не в бухгалтерском учете. С точки зрения микроэкономики трудно выделить чистые переменные расходы. Переменные расходы могут изменяться по сравнению с объемами производства либо прогрессивно, либо дигрессивно, поэтому затраты материалов, заработная плата основных рабочих на единицу продукции с изменением объемов производства могут меняться.

В конкурентной среде предприятие, таким образом формирует свою производственную программу, чтобы предельные затраты равнялись предельным доходам. В этом случае прибыль предприятия будет максимальной.

3.1 Затраты, используемые для целей контроля и регулирования

Регулируемые – те затраты, на величину которых руководитель данного подразделения может оказывать непосредственное влияние и несет ответственность за их величину.

Нерегулируемые – те затраты, на величину которых руководитель данного подразделения повлиять не может

Контролируемые – это нерегулируемые затраты данного подразделения, которые представляют интерес для вышестоящего руководства.

Чем выше ступень управления, тем большим набором регулируемых затрат владеет руководитель.

Начальник механического цеха затраты, связанные с ремонтом и отоплением цеха, не регулирует, но они являются контролируемыми для него.

Для директора предприятия не все затраты являются регулируемыми. Например, затраты связанные с уплатой налогов по определенным ставкам; потери связанные с инфляцией и т.д.

Центр ответственности – подразделение предприятия, за работу которого руководитель несет полную ответственность.

Центры ответственности подразделяются

² по своему функциональному назначению на:

a) центры ответственности основного производства;

b) центры ответственности вспомогательного производства;

c) центры ответственности администрации (заводоуправления);

² по экономическому содержанию на:

a) центры затрат;

b) центры прибыли;

c) центры инвестирования.

Центры затрат – те подразделения, в которых результаты работы трудно измерить количественно. Поэтому для таких подразделений разрабатывают сметы или бюджеты расходов. Руководители должны отчитываться о выполнении бюджетов (смет). Например, бухгалтерия, отдел кадров и т.д.

Процесс разработки бюджетов подразделений с последующим контролем их выполнения называют бюджетированием.

Центры ответственности могут состоять из нескольких центров затрат.

Центр прибыли – подразделение предприятия, по которому можно оценить количественно величину результата и величину затрат. Например, отдел маркетинга, сборочный цех.

Центр инвестирования – те подразделения, в которых осваиваются новые технологии или новые продукты.

Простые рекомендации по определению объема полномочий руководителя центра ответственности:

1) Если руководитель данного подразделения может регулировать объем и цену используемых ресурсов, то он несет ответственность за все затраты подразделения.

2) Если руководитель подразделения может регулировать объем используемых ресурсов, но не может повлиять на их цену, то он отвечает только за отклонения, которые возникают в процессе использования этого ресурса.

3) Если руководитель не может повлиять ни на объем используемых ресурсов, ни на их цену, то все затраты данного подразделения являются контролируемыми.

По центрам ответственности основного производства обычно составляют гибкие сметы затрат, в которых все затраты с одной стороны делятся на переменные и постоянные, а с другой на регулируемые и контролируемые.

Формула гибкой сметы:

S = a × N + b, где

a – переменные затраты на единицу продукции;

N – объем производства;

b – постоянные затраты.

Пример гибкой сметы для механического цеха. Нормативный уровень производства 9000 ед./мес.

тыс. руб./мес.

| Затраты | Объемы производства, ед./мес. | Вид затрат | ||

| 8500 | 9000 | 9500 | ||

|

Регулируемые: 1. сырье и материалы (20 руб./ед.) 2. заработная плата основных рабочих (30 руб./ед.) 3. силовая энергия |

170 255 80 |

180 270 82 |

190 285 84 |

переменные переменные условно-постоянные |

|

Контролируемые: 4. прочие ОПР (заработная плата аппарата управления цехом, затраты на ремонт оборудования, освещение, отопление, здания цеха) |

200 | 200 | 200 | постоянные |

| Итого: | 705 | 732 | 759 | |

В отчетах о выполнении сметы указывают отклонения от запланированных расходов с объяснением причин. Если отклонений нет, то просто пишут «нет отклонений» без чисел.

Различают два вида отклонений:

- стандартные – те отклонения, по которым разработаны определенные процедуры. Например, для начальников цехов – привлечение работников на сверхурочную работу, использование страховых запасов, внесение изменений в технологическую документацию.

- нестандартные – те отклонения, по которым нет стандартных процедур, соответствующая информация направляется для обработки и принятия решения узким специалистам. Например, при освоении новой рыночной ниши.

Лекция 3. Общая характеристика систем калькулирования

1. Калькуляционные системы.

2. Метод direct costing и absorption costing. Достоинства и недостатки методов.

3. АВС система калькулирования (АВ Costing).

4. Калькулирование в системе «точно в срок» (Just In Time) - JIT калькулирование.

1. Калькуляционные системы

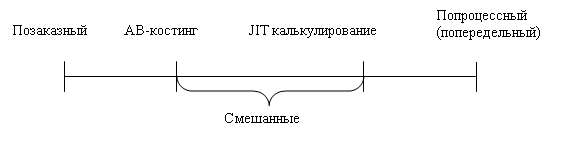

Система калькулирования затрат на предприятии имеет 3 уровня. На каждом из них руководство предприятия должно выбрать тот или иной метод калькулирования и отразить его в учетной политике предприятия.

Первый уровень – в зависимости от степени разделения затрат по видам продукции, работ и услуг различают две методики калькулирования:

- Direct costing – частичное распределение затрат;

- Absorption costing – полное распределение затрат.

Второй уровень – в зависимости от объекта учета затрат различают 2 метода:

- позаказная система – объектом учета затрат является отдельный заказ или изделие. Характерна для единичного или индивидуального производства;

- попередельный или попроцессный метод калькулирования – объектом учета являются стадии производства (технологические переделы) или процесс производства в целом. Применяется в серийном или массовом производстве для определения средней себестоимости единицы продукции.

Третий уровень – в зависимости от степени планирования затрат различают три метода:

- нормативный;

- калькулирования затрат по факту;

- смешанный (нормальный).

1.1 Первый уровень калькулирования

1.1.1 Absorption costing

В России традиционно применяется этот метод. Суть метода заключается в следующем: все затраты на производство продукции собираются на счете 20 «Основное производство»; далее, эти затраты распределяются в 2 этапа:

1) между НЗП и ГП;

2) затраты на ГП распределяются между остатками ГП и реализацией.

Далее, коммерческие расходы, которые учитываются на счете 44 «Расходы на продажу», считаются периодическими и могут либо полностью относиться на реализацию, либо распределяться между остатками ГП на складе и реализованной продукцией.

Это классический вариант абзорпшен костинг.

В модификации этого варианта к периодическим расходам можно относить и ОХР. Название метода связано с тем, что все затраты должны распределяться по видам продукции, включая коммерческие расходы.

В этом методе большое значение придается делению затрат на прямые и косвенные по отношению к видам продукции. Косвенные расходы распределяют по видам продукции исходя из выбранной базы распределения.

База распределения – это стоимостный или натуральный показатель пропорционально которому и распределяют косвенные расходы.

Где бы затраты не возникали их необходимо распределять или готовить к распределению по видам продукции. Деление затрат на переменные и постоянные в этом методе калькулирования во внимание не принимается.

Абзорпшен костинг важен в том случае, когда предприятие участвует в ценовой конкуренции или когда цена привязана к полным затратам.

1.1.2 Direct costing

Зародился в США в годы Великой депрессии (1928 г.). Проблема заключалась в следующем: объемы продаж падали, запасы у предприятий росли, поэтому большая часть постоянных расходов по методу абзорпшен костинг оказывалась отнесенной на запасы. Поэтому даже при небольших продажах на реализацию списывались небольшие затраты. У предприятия была прибыль, и было необходимо платить налоги.

Поэтому при методе директ костинг ситуация улучшается. Все постоянные затраты считаются периодическими и списываются на реализацию. Себестоимость реализованной продукции возрастает, прибыль падает, а на остатки относят только переменные расходы.

В директ костинг деление затрат на прямые и косвенные не имеет значения, поскольку, как правило, переменные затраты прямые и их непосредственно можно учесть по видам продукции, а постоянные затраты, как правило, косвенные и их по видам продукции вообще не распределяют, а списывают общие затраты на результаты финансовой деятельности.

То есть основной упор делается на классификацию переменные - постоянные затраты. Этот метод эффективен при принятии решения об увеличении или уменьшении объемов производства того или иного вида продукции. Маржинальный доход должен покрывать постоянные затраты и это является причиной положительного решения по поводу производства продукции.

Очевидно, что прибыль по методам абзорпшен костинг и директ костинг будет разной. Она совпадает только в одном единственном случае, когда у предприятия запасы на складе будут нулевые.

1.2 Второй уровень калькулирования

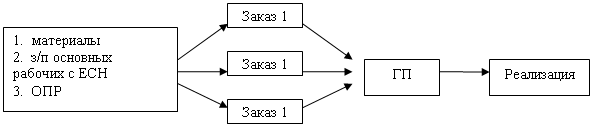

1.2.1 Позаказный метод

Позаказный метод самый дорогой, поскольку требуется индивидуально учитывать затраты по каждому заказу (изделиям).

Особенности позаказного метода заключаются в следующем:

а) затраты по данному заказу накапливаются, включая коммерческие расходы, до тех пор пока заказ не будет оплачен или отгружен заказчику. Т.е. затраты по заказу относят на расходы будущих периодов. Чем продолжительнее производственный цикл, тем процесс накопления затрат длится дольше.

б) все косвенные расходы необходимо распределять по заказам, поскольку по каждому заказу должна выводиться своя прибыль. Поэтому при калькулировании затрат применяется абзорпшен костинг для целей налогообложения.

в) в позаказной системе имеются затраты на подготовку производства каждого заказа. В методе попередельной калькуляции затрат на подготовку, как правило, не бывает, а если они есть, то списываются равномерно в течение трех лет на реализованную продукцию.

г) большое значение придается оперативно-календарному планированию производства, поскольку выручка на предприятие должна поступать равномерно.

д) абзорпшен-костинг нужен в позаказной системе для определения налогооблагаемой прибыли.

Однако у предприятия все равно есть переменные и постоянные затраты. Постоянные не зависят от количества выполняемых заказов. Кроме того, у предприятия имеются солидные запасы – это изделия, находящиеся в состоянии изготовления. Следовательно, для принятия решения по поводу того какие заказы должны войти в портфель и в какие сроки их передавать заказчику подойдет метод директ-костинг.

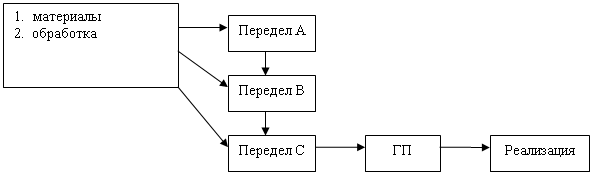

1.2.2 Попередельный метод

В этом методе большое значение имеет то, какими темпами НЗП переходит в ГП.

НЗПн + Затраты за период = НЗПк + ГП

ГП = Остатки ГП + реализованная ГП,

где НЗПн – незавершенное производство на начало периода; НЗПк - незавершенное производство на конец периода.

Затраты в попередельном методе рассчитываются нарастающим итогом.

| Первый передел | Второй передел | Склад ГП | ||

|

- заработная плата основных рабочих, 20 тыс.руб. - РСиЭО и ОПР, 5 тыс.руб. |

поступило с первого передела 35 тыс.руб. - материалы, 15 тыс.руб. - заработная плата основных рабочих, 25 тыс.руб. РСиЭО и - ОПР, 10 ты с.руб. |

поступило со второго передела продукции на 85 тыс.руб. | ||

| Итого по сокращенной производственной себестоимости: 35 тыс.руб. | Итого по сокращенной производственной себестоимости: 85 тыс.руб. |

- материалы, 10 тыс.руб.

- материалы, 10 тыс.руб.Затраты по переделам принято рассчитывать по двум позициям:

1) затраты на материалы;

2) затраты на обработку (заработная плата основных рабочих +РСиЭО + ОПР).

Затраты учитывают по двум позициям для следующих целей:

- материалы напрямую разносят между НЗП и ГП пропорционально количеству изделий;

- а затраты на обработку распределяют между НЗП и ГП по более сложным методикам (например, метод LIFO, FIFO, средней, и др.).

В попередельном методе не рассчитывают индивидуальную себестоимость единицы продукции как в позаказном методе, а определяют только среднюю величину единицы.

![]()

1.3 Третий уровень калькулирования

1.3.1 Нормативный метод калькулирования

Все затраты, как прямые, так и косвенные, учитываются по нормативам, а затем сравниваются с фактическим значением.

| Затраты | Нормативное значение | Фактическое значение | Отклонения |

| 1. материалы | норма расхода ´ фактический выпуск = 10 кг/ед. ´ 100 ед. = 1000 кг | 1050 кг | норма расхода не была соблюдена: отклонение — 50 кг |

| 2. ОПР | нормативная ставка ´ фактическое значение базы распределения = 2 руб. ОПР/маш-час ´ 50 маш-час = 100 руб. ОПР | 80 руб. ОПР |

накладные расходы возмещены с избытком — 20 руб. по отношению к факту. необходимо этот избыток сторнировать, чтобы было совпадение с фактическими затратами |

Если установлены нормативы на все прямые и косвенные расходы по видам продукции, то такой метод калькулирования называют standard costing.

1.3.2 Фактический метод калькулирования

Прямые расходы учитываются по факту, а косвенные распределяются по истечении отчетного периода по видам продукции, поэтому избытка или недостатка в возмещении косвенных расходов не возникает.

Пример. 1. Материалов израсходовано на 1 единицу, например, продукции "А" - 10 кг, произведено фактически 100 единиц. Итого затрат: 10 кг × 100 ед = 1000 кг материалов. 2. ОПР за январь месяц – 100 тыс.руб., которые приходятся как на продукцию "А" как и "Б".

В течение января эти затраты по видам продукции не распределяются. Распределение затрат осуществляется с 1 февраля. Для этого выбираем драйвер (база распределения косвенных расходов)

А: израсходовано фактически 10 000 чел-час

Б: израсходовано фактически 15 000 чел-час

Итого: 25 000 чел-час

Фактическая ставка распределения: 100 000 руб. ОПР/25 000 чел-час = 4 руб.ОПР/чел-час

А: 4 × 10 000 = 40 000 руб. ОПР

Б: 4 × 15 000 = 60 000 руб. ОПР

Итого 100 000 руб.

В этом методе не существует такого понятия, как возмещение косвенных расходов с убытком и с недостатком. А в нормативном методе такой избыток или недостаток возникает, поскольку затраты распределяют в режиме реального времени, а в конце отчетного периода возможные отклонения (избыточные или недостаточные) ликвидируют.

1.3.3 Нормальный (смешанный) метод калькуляции затрат

Материальные затраты и заработная плата основных рабочих учитывается по факту, а косвенные расходы распределяются по видам продукции по нормативам.

Выбирать фактический или нормативный метод нужно обдуманно.

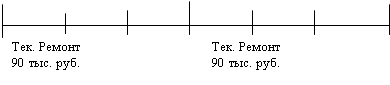

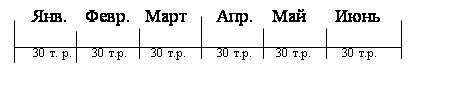

Рассмотрим систему планово-предупредительных ремонтов предприятия и попытаемся рекомендовать либо фактический, либо нормативный метод калькуляции. Ремонт осуществляется раз в квартал – в январе и апреле.

Янв. Февр. Март Апр. Май Июнь

Янв. Февр. Март Апр. Май Июнь

При фактическом методе учета затрат все затраты на текущий ремонт будут списаны в январе и апреле по 90 тыс. руб.

Фактическая схема списания затрат противоречива – оборудование работает в феврале, марте, мае и июне, а затраты на ремонт не показаны.

Нормативная схема списания затрат – затраты равномерно разнесены по месяцам.

В данном случае более приемлемой является нормативная схема, так как благодаря затратам на ремонт, осуществленном в январе и апреле, оборудование потом работает еще два месяца.

Пример. Нормативный и фактический метод оплаты услуг за отопление домов.

При фактическом методе население оплачивает услуги по отоплению с октября по апрель.

При нормативном методе все затраты будут распределены на 12 месяцев, так что в июне и июле придется платить за отопление, которого в действительности нет.

2. Метод direct costing и absorption costing. Достоинства и недостатки методов

2.1 Особенности группировки затрат в директ и абзорпшен костинг отражены в таблице.

| Затраты | Директ костинг | Абзорпшен костинг |

| 1. переменные и постоянные затраты | используются | не используются |

| 2. прямые и косвенные затраты на продукт | не используются | используются драйверы затрат для распределения косвенных расходов |

| 3. периодические | постоянно-периодические |

а) коммерческие периодические, б) ОХР и коммерческие периодические расходы |

Отчет о прибылях и убытках.

| Директ-костинг | Абзорпшен-костинг | |

| 1. Выручка | 1. Выручка | |

|

2.Переменные затраты, всего в том числе: - материалы - з/п основных рабочих с ЕСН - переменные РСиЭО и ОПР - переменные коммерческие расходы |

2. Материалы | |

| 3. З/п основных рабочих с ЕСН | ||

|

4. РСиЭО 5. ОПР |

||

|

6. Итого: сокращенная производственная себестоимость (стр.2 + стр.3 + стр.4+ стр.5) |

||

| 3.Маржинальный доход (стр.1- стр.2) | ||

|

4.Постоянные затраты, всего в том числе: - постоянные РСиЭО и ОПР - постоянные ОХР - постоянные коммерческие расходы |

||

|

7. Валовая прибыль (стр.1 - стр.2 - стр.3 -стр.4- стр.5) |

||

| 8. ОХР | ||

|

5. Прибыль от реализации продукции (стр.3 - стр.4) |

9. Коммерческие расходы | |

|

10. Прибыль от реализации продукции (стр.7 - стр.8 - стр.9) |

Прибыль от реализации продукции в «директ-костинге» и «абзорпшен-костинге» будет одинаковой в том случае, когда незавершенное производство и остатки ГП на складе пренебрежимо малы, т.е. вся произведенная продукция немедленно продается.

Полезная модификация «директ-костинг».

В классическом «директ-костинг» рассчитывается маржинальный доход на данный вид продукции или единицу продукции. В модификации «директ-костинг» маржинальный доход рассчитывается на единицу ограничивающего ресурса (сырье, материалы, время работы рабочих и оборудования, которые лимитируют объемы производства, т.е. ограничивающий фактор это тот, который не имеет запаса).

Правило оптимизации производственной программы предприятия: Для того чтобы прибыль предприятия была максимальной, нужно увеличивать объемы производства той продукции, у которой маржинальный доход на единицу ограниченного ресурса наибольший.

Пример. Необходимо составить план производства продукции А и Б.

| Показатель | Продукт А | Продукт Б |

| 1. цена | 2100 руб. | 1650 руб. |

| 2. переменные затраты | 800 | 650 |

| 3. маржинальный доход на единицу продукции | 1300 | 1000 |

| 4. трудоемкость единицы продукции, час | 20 | 10 |

| 5. маржинальный доход на единицу трудоемкости, руб/час | 1300/20 = 65 | 100 |

Постоянные затраты предприятия 230 тыс. руб. Фонд времени рабочих ограничен 8000 часов. Спрос на продукцию А = 300 ед., Б = 500 ед.

Очевидно, что ограничивающим фактором является фонд времени

300 ед. × 20 час + 500 ед. × 10 час = 11000 часов > 8000 час

Для того чтобы прибыль предприятия была максимальной, в первую очередь, нужно использовать наиболее ценный ресурс, приносящий наибольший доход. Продукцию Б нужно выпускать в количестве 500 ед., а на остатки ресурса продукцию А.

8000 час – 500 ед. × 10 час = 3000 часов – остаток ресурса

А: 3000 часов/20 часов = 150 ед.

Прибыль предприятия:

П = 150 ед.×1300 + 500 ед.×1000 – 230 тыс. руб. = 465 000 руб.

Если принять ошибочное решение и в наибольшем количестве выпускать продукцию А:

300 ед. × 20 час = 6000 час – остаток равен 2000 час

Б: 2000 час / 10 час = 200 ед

П = 300 ед. × 1300 + 200 ед. × 1000 – 230 тыс. руб. = 360 000 руб.

Собственно говоря, это частный случай метода линейного программирования с одним ограничением на ресурсы. Если ограничений на ресурсы больше, то можно применять симплекс-метод линейного программирования.

Отличия, а также достоинства и недостатки «директ-костинг» и «абзорпшен-костинг».

1. Если объемы производства равны объемам продаж, а величина незавершенного производства пренебрежительно мала, то прибыль, показанная этими двумя методами, будет одинаковой.

2. Чем существеннее колебания объемов продаж и объемов производства, тем существеннее разница, показанная этими двумя методами.

В «директ-костинг» выручка всегда связана линейной зависимостью с прибылью, поэтому менеджер по величине выручки может отследить прибыль предприятия.

В «абзорпшен-костинг» связь выручка – прибыль не всегда линейна. Например, с ростом выручки прибыль уменьшается или с уменьшением выручки прибыль растет.

3. Если предприятие имеет большие сезонные колебания объемов продаж, то у такого предприятия возникают фиктивные убытки и фиктивная прибыль. Например, у предприятия по производству удобрений зимой продажи маленькие, а все постоянные затраты нужно списывать на реализацию => возникают мнимые убытки. Весной распродаются запасы, накопленные зимой. Продажи больше, а постоянные затраты те же => возникают мнимые прибыли.

Пример применения «директ-костинг» и «абзорпшен-костинг».

Из этого примера следует уяснить:

а) в «директ-костинг» выручка и прибыль изменяются в прямопропорциональной зависимости;

б) в «абзорпшен-костинг» между выручкой и прибылью связи может не быть;

в) в нормативном методе «абзорпшен-костинг» постоянные затраты возмещаются с избытком или с недостатком. Ставка распределения косвенных расходов между остатками ГП и реализацией постоянна.

В фактическом методе «абзорпшен-костинг» понятие возмещения косвенных расходов не существует. Ставка распределения в каждом периоде имеет свое значение.

Исходные данные. Предприятие имеет следующие показатели работы по кварталам текущего года.

| Показатели | I квартал | II квартал | III квартал | IV квартал |

| 1. Остаток ГП на нач. года | 30 | - | - | 30 |

| 2. Произведено ГП | 150 | 150 | 170 | 140 |

| 3. Остаток ГП на конец периода | - | - | 30 | 10 |

| 4. Реализовано за период | 180 | 150 | 140 | 160 |

В I и IV кварталах объемы реализации больше объемов производства.

Во II квартале объемы производства и реализации одинаковы.

В III квартале объемы реализации меньше объемов производства.

1. Цена продукции = 10 руб/ед.

2. Переменные затраты на единицу продукции = 6 руб.

3. Постоянные РСиЭО, а также ОПР за квартал = 300 тыс. руб., что соответствуют квартальной нормативной производительности 150 тыс. руб.

4. ОХР и коммерческие расходы за квартал – условно-постоянные. Они являются периодическими затратами метода «абзорпшен-костинг».

Определить квартальную прибыль по методам «директ-костинг» и «абзорпшен-костинг».

Решение:

Определение квартальной прибыли по методу «директ-костинг», тыс. руб.

| Показатели | I квартал | II квартал | III квартал | IV квартал |

| 1.Остаток ГП на начало периода по переменным затратам | 30∙6 = 180 | - | - | 180 |

| 2. Произведено за период по переменным затратам | 900 | 900 | 1020 | 840 |

| 3. Остаток ГП на конец периода по переменным затратам | - | - | 180 | 60 |

| 4. Реализовано по переменным затратам (стр.1 + стр.2 - стр.3) | 1080 | 900 | 840 | 960 |

| 5. Выручка |

180∙10=1800 |

1500 |

1400 |

1600 |

|

6. Маржинальный доход (стр.5-стр.4) |

720 | 600 | 560 | 640 |

| 7. РСиЭО + ОПР (постоянные) | 300 | 30 | 300 | 300 |

| 8. ОХР и коммерческие расходы | 118 | 115 | 114 | 116 |

|

9. Прибыль от реализации (стр.6-стр.7-стр.8) |

302 |

185 |

146 |

224 |

| 10. Итого годовая прибыль от реализации | 857 | |||

«Абзорпшен-костинг» по фактическим затратам.

ОХР и коммерческие расходы - периодические.

| Показатели | I квартал | II квартал | III квартал | IV квартал |

| 1.Остаток ГП на начало периода по сокр. произв. себестоимости | 30*(6+2) | - | - | 233 |

| 2. Произведено по сокр. произв. себестоимости | 150*(6+2)=1200 | 150*(6+2)=1200 | 170*(6+1,76)=13200 | 140*(6+2,14)=1140 |

| 3. Остаток ГП на конец периода по сокр. произв. себестоимости | - | - | 30*(6+1,76)=233 | 10*(6+2,14)=81,4 |

| 4. Реализовано по сокр. произв. себестоимости | 240+1200=1440 | 1200 | 140*(6+1,76)=1086 | 130*(8,14)+233=1291 |

| 5. ОХР и коммерческие расходы | 118 | 115 | 114 | 116 |

| 6. Выручка |

1800 |

1500 |

1400 |

1600 |

|

7. Прибыль от реализации (стр.6-стр.4-стр.5) |

242 |

185 |

200 |

193 |

| 8. Итого годовая прибыль от реализации | 820 | |||

«Абзорпшен-костинг» по нормативному методу учета затрат.

ОХР и коммерческие расходы - периодические.

| Показатели | I квартал | II квартал | III квартал | IV квартал |

| 1.Остаток ГП на начало периода по сокр. произв. себестоимости | 30*(6+2)=240 | - | - | 240 |

| 2. Произведено по сокр. произв. себестоимости | 150*(6+2)=1200 | 150*(6+2)=1200 | 170*(6+2)=1360 | 140*(6+2)=1120 |

| 3. Остаток ГП на конец периода по сокр. произв. себестоимости | - | - | 30*(6+2)=240 | 10*(6+2)=80 |

| 4. Реализовано по сокр. произв. себестоимости | 180*(6+2)=1440 | 150*(6+2)=1200 | 140*(6+2)=1120 | 160*(6+2)=1280 |

| 5. Возмещено на увеличение прибыли (+), на уменьшение прибыли (-) | - | - | +40 | -20 |

| 6. ОХР и коммерческие расходы | 118 | 115 | 114 | 116 |

| 7. Выручка |

1800 |

1500 |

1400 |

1600 |

| 7. Прибыль от реализации с учетом возмещения расходов (стр.7-стр.4±стр.5-стр.6) |

242 |

185 |

206 |

184 |

| Итого годовая прибыль | 817 | |||

Пояснения:

«Абзорпшен-костинг» по факту: Фактические ставки распределения (СР) ОПР и РСиЭО между ОГП и реализацией.

I и II кварталы: СР = 300 тыс.руб. / 150 тыс.ед. = 2 руб./ед.

III квартал: СР = 300 тыс.руб. / 170 тыс.ед. = 1,76 руб./ед.

IV квартал: СР = 300 тыс.руб. / 140 тыс.ед. = 2,14 руб./ед.

«Абзорпшен-костинг» по нормативным затратам: ставки распределения РСиЭО + ОПР во всех кварталах равна: СР = = 300 тыс.руб. / 150 тыс.ед. = 2 руб./ед.

3. АВС система калькулирования (АВ Costing)

Учет по видам операций или видам деятельности.

«АВ-костинг» осуществляется в 3 этапа:

1. определяются затраты, которые можно учесть обособленно;

2. определяется перечень операций, затем затраты распределяются по операциям с помощью драйверов операций;

3. затраты с операций переносят на виды продукции с помощью драйверов продуктов.

Наибольший эффект «АВ-костинг», дает на тех предприятиях, где доля косвенных расходов в себестоимости продукции очень большая.

«АВ-костинг» следует применять в случае а).

«АВ-костинг» чаще всего применяется в следующих сферах деятельности предприятия:

- ценообразование – необходимо знать соотношение «цена – полная себестоимость» продукции;

- при политике снижения затрат на предприятии определяют наиболее затратные операции и разрабатывают мероприятия по снижению затрат на эти операции;

- бюджетирование – составление бюджетных смет.

По сути «АВ-костинг» схож с методом ФСА в отечественной науке.

Пример на применение «АВ-костинга».

Пример. ОГК предприятия занимается вопросами конструкторской подготовки производства новых изделий. В отделе можно обособленно учесть следующие затраты: а) зарплата инженеров-конструкторов - 420 тыс. руб./год; б) зарплата техников, занимающихся копированием и размножением технической документации - 72 тыс. руб./год; в) командировочные расходы, связанные с проведением пусконаладочных работ у заказчиков изделий, – 30 тыс. руб. /год; г) затраты на эксплуатацию компьютеров и множительной техники - 20 тыс. руб./год.

В отделе можно выделить следующие операции: 1) расчет технических характеристик изделий; 2) разработка рабочей конструкторской документации; 3) корректировка рабочей документации после испытаний изделий.

Отдел занимается разработкой изделий X и Y, которые своевременно должны быть изготовлены в цехах предприятия, испытаны, переданы заказчику и запущены в эксплуатацию. Разнести затраты ОГК по двум изделиям.

Решение. На основе хронометражных замеров времени работников, а также их опроса определяем распределение времени работников и загрузку оборудования по операциям – табл. 2.2.

2.2 Распределение времени по операциям, %

| Технические расчеты |

Рабочая документация |

Корректировка документации |

|

| Инженеры- конструкторы | 38 | 56 | 6 |

| Техники | - | 100 | - |

| Командировки | - | 20 | 80 |

| Компьютеры | 80 | 15 | 5 |

Очевидно, что драйвером операций является время, затраченное на выполнение той или иной операции. Перенесем затраты на операции пропорционально времени, затраченному на их выполнение – табл. 2.3. Например, зарплата инженеров-конструкторов, связанная с выполнением технических расчетов, рассчитывается следующим образом: 420 × 0,38 = 160 тыс. руб. / год, а приходящаяся на рабочую документацию: 420 × 0,56 = 235 тыс. руб. / год.

2.3 Себестоимость операций, выполняемых ОГК, тыс. руб./ год.

| Технические расчеты |

Рабочая документация |

Корректировка документации |

Итого затрат |

|

| Зарплата инженеров-конструкторов | 160 | 235 | 25 | 420 |

| Зарплата техников | - | 72 | - | 72 |

| Командировочные расходы | - | 6 | 24 | 30 |

| Эксплуатация компьютеров | 16 | 3 | 1 | 20 |

|

Себестоимость операции |

176 | 316 | 50 | 542 |

Устанавливаем драйверы продуктов, с помощью которых затраты с операций будут перенесены на изделия:

- технические расчеты: листы формата А4, всего 250 ед.;

- рабочая документация: листы, приведенные к формату А1, всего 90 ед.;

- корректировка документации: количество доработанных и переработанных чертежей, приведенных к формату А1, всего 12 ед.

В качестве драйвера затрат по техническим расчетам и рабочей документации выбрано количество листов определенного формата. Очевидно, что это не очень объективный показатель распределения затрат. Можно было бы взять за базу распределения время, затраченное инженерами на разработку чертежа определенного формата, но это чрезвычайно усложнило бы рассматриваемый метод, а, кроме того, время, потраченное на вычерчивание конструкции, не является показателем совершенства конструкции. Данным рассуждением мы подчеркиваем субъективность метода AB-костинга, однако, это лучше сложившейся практики распределения затрат на подготовку производства пропорционально заработной плате рабочих, которые будут изготавливать эти изделия в основных цехах предприятия. Прямопропорциональная связь: затраты на подготовку производства изделия – зарплата основных рабочих, сомнительна. Действительно, чем больше затрат вложено в конструирование изделия, тем более оно совершенно и тем меньше средств должно пойти на его изготовление, в частности и на заработную плату рабочих.

Нам известно количество чертежей в листах формата А1, а также количество страниц в пояснительной записке к чертежам по каждому изделию. Известны также те чертежи, которые подвергалась доработке по каждому изделию – табл. 2.4.

2.4 Распределение объема документации по изделиям, ед.

| Показатель | Технические расчеты |

Рабочая документация |

Корректировка документации |

| Изделие X | 150 | 60 | 4 |

| Изделие Y | 100 | 30 | 8 |

| Итого документации, ед. | 250 | 90 | 12 |

| Ставка распределения, тыс. руб./ед. | 0,7 | 3,51 | 4,17 |

Определим ставки распределения затрат по каждому драйверу. По техническим расчетам имеем: 176 тыс. руб./250 ед. = 0,7 тыс. руб./ед.; по рабочей документации: 316 тыс. руб./90 ед. = 3,51 тыс. руб./ед.; по скорректированной документации: 50 тыс. руб./12 ед. = 4,17 тыс. руб./ед. Исходя из данных табл. 2.4, рассчитаем затраты ОГК, отнесенные на изделия в течение года.

Изделие X: ![]() тыс. руб./год.

тыс. руб./год.

Изделие Y: ![]() тыс. руб./год.

тыс. руб./год.

Аналогично можно распределить и затраты, связанные с разработкой технологической документации. Затраты на подготовку данных изделий будут полностью включены в цену изделий. В позаказном методе учета затрат цена обычно устанавливается в зависимости от понесенных предприятием расходов. Поэтому важно правильно выбрать базу распределения затрат на подготовку производства, так как от этого будет зависеть цена изделия, которую должен будет уплатить заказчик.

4. Калькулирование в системе «точно в срок» (Just In Time) – JIT калькулирование

Рассмотрим 2 способа калькуляции по последней производственной операции.

Следует отметить 2 особенности:

а) материалы, незавершенное производство учитываются на одном счете «материалы и производство»;

б) з/п основных рабочих и ОПР учитываются на одном счете «затраты на обработку».

Методика учета по последней операции состоит из 3-х этапов:

1) учет затрат на производство;

2) учет затрат на ГП;

3) учет стоимости продаж.

Пример первого способа калькулирования по последней операции.

Предприятие производит клавиатуры для ПК. Нормативная себестоимость одного изделия 310 руб./ед., в том числе: материалы – 190 руб., затраты на обработку – 120 руб. В данном месяце поступил заказ на 1000 ед., которые и были проданы в конце месяца. Сделать необходимые проводки по счетам.

Решение:

1) учет затрат на производство.

От поставщиков поступило материалов на 1000 ед., затраты на обработку 1000 ед. = 126 тыс.руб.

| «Материалы и производство» | |

|

Дт |

Кт |

| 1000 ед × 190 руб. = 190 000 руб | 190 000 руб |

| 190 000 руб | 190 000 руб |

| «Затраты на обработку» | |

|

Дт |

Кт |

|

126 000 руб (по условию задачи) |

120 000 руб 6 000 руб |

| 126 000 руб | 126 000 руб |

2) последняя производственная операция – учет ГП. Именно по названию этой последней операции получил название сам метод.

| «Готовая продукция» | |

|

Дт |

Кт |

|

С кредита сч. «Материалы и производство» 190000 руб.; С кредита сч. «затраты» по нормативной себестоимости 1000 ед.×120 руб. = 120000 руб. |

310 000 руб |

| 310 000 руб | 310 000 руб |

3) продажи

| «Продажи» | |

|

Дт |

Кт |

|

С кредита сч. «ГП» 310000 руб. ; 6000 руб. – отклонение с кредита сч. «затраты на обработку» |

|

|

Итого: 316 000 руб., в том числе отклонений на 6000 руб. |

|

Пример второго способа калькулирования по последней операции.

Особенность второго способа в том, что на первом этапе материалы не учитываются. Этот учет откладывают до второго этапа, т.е. на каждом этапе только по одному счету:

1)

| «Затраты на обработку» | |

|

Дт |

Кт |

| 126 000 руб |

1000 ед × 120 руб. = 120 000 руб 6 000 руб |

| 126 000 руб | 126 000 руб |

2)

| «Готовая продукция» | |

|

Дт |

Кт |

|

120 000 руб с кредита сч. «затраты на обработку»; 190 000 руб поступило материалов от поставщиков |

310 000 руб |

| 310 000 руб | 310 000 руб |

3)

| «Продажи» | |

|

Дт |

Кт |

|

310 000 руб 6 000 руб. отклонений |

|

| 316 000 руб | |

Из этих примеров видно, что метод калькуляции затрат связан с формой организации производства – "точно в срок". Запасы минимальны и нет необходимости в их отдельном учете.

Лекция 4. Учет и распределение косвенных расходов

1. База распределения косвенных расходов. Понятие единой и цеховой ставки распределения косвенных расходов.

2. Последовательность распределения косвенных расходов по видам продукции

3. Неполное возмещение косвенных расходов и их возмещение с избытком при нормативном методе калькуляции затрат.

1. База распределения косвенных расходов. Понятие единой и цеховой ставки распределения косвенных расходов

База (драйвер затрат) – это такой показатель, который непосредственно влияет на величину косвенных расходов. Показатель, принятый за базу распределения используется для разнесения косвенных расходов по видам продукции, а это ОПР, ОХР и часть коммерческих расходов.

Можно выделить 3 основных метода выявления базы распределения расходов:

1) Логический

2) Математический

3) По отклонениям.

После того, как определена база, рассчитывают ставку распределения (СР) или ставку драйвера (СД) затрат: