Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

Дипломная работа: Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

Министерство образования Республики Беларусь

Учреждение образования

Белорусский государственный университет информатики и радиоэлектроники

Факультет инженерно-экономический

Кафедра менеджмента

Пояснительная записка

к дипломному проекту

на тему

ПУТИ РЕШЕНИЯ ЭКОНОМИИ ЭНЕРГОРЕСУРСОВ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ УП «Карлиновгаз»)

2010

РЕФЕРАТ

Объем пояснительной записки 107 стр., рис. 23, табл. 54, источников 44, приложений 3.

Тема: Пути решения экономии энергоресурсов на предприятии (на примере УП «Карлиновгаз»)

Ключевые слова: энергоресурсы, потребление, обобщённые экономические затраты, энергоэффективность, энергосбережение, анализ, экономическая эффективность.

Объект исследования: Унитарное предприятие «Карлиновгаз».

Цель работы: разработка мероприятий, направленных на совершенствование системы энергосбережения на исследуемом объекте, доказав их целесообразность и эффективность.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, выручки, прибыли, рентабельности, платёжеспособности, питания предприятия энергетическими ресурсами и их потребления.

На основе полученных в результате анализа данных в проектной части были предложены технико-экономические мероприятия по совершенствованию энергосберегающей деятельности:

- реконструкции парового котлоагрегата;

- совершенствованию технологии строительства газопроводов;

- внедрение системы GPS-мониторинга автотранспорта.

Перевод парового котлоагрегата ДКВР-4/13 в водогрейный режим работы позволит сократить потребление электрической энергии в год на 20,02 т.у.т., тепловой энергии – на 58,6 т.у.т.

Совершенствование технологии строительства газопровода приведёт к экономии 40,7 т.у.т. электрической энергии.

Внедрение Системы GPS Мониторинга Безопасности и Управления подвижными объектами Teletrack позволит обеспечить централизованный контроль и управление подвижными объектами предприятия, что сэкономит 439 т.у.т. сжиженного газа.

Суммарный годовой экономический эффект от предлагаемых мероприятий составляет 243 млн. р.

Результаты исследования будут способствовать переходу УП «Карлиновгаз» на качественно новый уровень его энергосберегающей деятельности.

Содержание

Введение

1. Теоретические аспекты энергосбережения

1.1 Понятие, состав и классификация энергетических ресурсов

1.2 Показатели использования энергетических ресурсов на предприятии

2. УП «Карлиновгаз»: его характеристика и анализ работы

2.1 Краткая характеристика предприятия

2.2 Анализ организационно-управленческой структуры предприятия

2.3 Анализ производственно-хозяйственной деятельности

2.3.1 Анализ объёма реализации и выручки от реализации продукции

2.3.2 Анализ себестоимости реализации продукции

2.3.3 Анализ прибыли и рентабельности реализованной продукции

2.3.4 Анализ финансовых показателей деятельности предприятия

2.3.5 Анализ питания предприятия энергетическими ресурсами и их потребления

3. Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

3.1 Разработка проекта по реконструкции котлоагрегата

3.2 Совершенствование технологии строительства газопроводов

3.3 Внедрение системы GPS-мониторинга автотранспорта

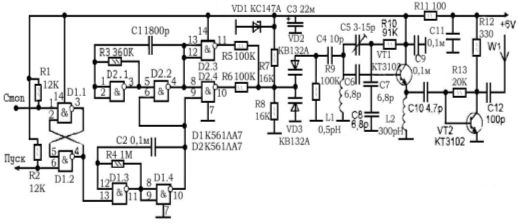

3.4 Разработка сборочного чертежа печатной платы бортового контроллера

4. Ресурсо и энергосбережение: управление природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Заключение

Список использованных источников

Приложение А (обязательное) Организационно-управленческая структура предприятия

Приложение Б (справочное) Тарифы на энергию

Приложение В (обязательное) Расчёт поправки по фактору «температура наружного воздуха в отопительном периоде» (к пункту 2.3.5)

Перечень условных обозначений

ТЭР – топливно-энергетический ресурс;

ВЭР – вторичный энергетический ресурс;

УП – унитарное предприятие;

ПГ – природный газ;

СГ – сжиженный газ;

ОТТМ – отдел техники, транспорта и механизации;

РПУ – ремонтно-производственный участок;

ЭЭУП – энергоэкономичный уровень производства;

GPS – глобальная поисковая система;

ПЭ – полиэтинен;

СКЗ – станция катодной защиты.

ВВЕДЕНИЕ

На современном этапе развития экономики проблема энергоресурсов является основной. Мировой энергетический кризис, разразившийся в семидесятые годы 20 века, заставил многие страны пересмотреть свое отношение к потреблению топливно-энергетических ресурсов и принять необходимые меры к снижению энергоемкости национальных экономик и увеличению обеспеченности топливно-энергетическими ресурсами за счет своих внутренних резервов и возобновляемых источников энергии.

Остро ощутима энергетическая проблема и в Беларуси, обеспеченной собственными топливно-энергетическими ресурсами только на 20 %. Остальное количество приходится на дорогостоящие импортные. По удельным расходам топлива и электроэнергии отечественная промышленность пока весьма далека от европейских стандартов. Энергоемкость нашей продукции в 3-5 раз выше, чем в развитых странах.

Возрастающая стоимость энергетических ресурсов приводит к необходимости поиска путей повышения эффективности их использования. Быстрый рост тарифов на электроэнергию, газ, тепло, воду в последние годы особенно заметен и можно, с большой вероятностью, предположить, что тенденция сохранится. Рост тарифов обусловлен в основном увеличением стоимости энергоносителей, износом генерирующих источников и транспортных коммуникаций энергоносителей. Стабильность тарифов на энергоносители можно ожидать при балансе цен на них на внутреннем и внешнем рынке или при условии изменения политики Правительства Республики Беларусь, влияющей и регулирующей цены на внутреннем рынке.

Поэтому осознание необходимости эффективной экономии энергоресурсов - обязательный фактор для региона, административного образования, предприятия.

Вместе с тем, энергосберегающий путь развития отечественной экономики возможен только при формировании и последующей реализации программ энергосбережения на отдельных предприятиях. Откладывание реализации энергосберегающих мероприятий наносит значительный экономический ущерб предприятиям и негативно отражается на общей экологической и социально-экономической ситуации. Помимо этого, дальнейший рост издержек в промышленности и других отраслях народного хозяйства сопровождается растущим дефицитом финансовых ресурсов, что задерживает обновление производственной базы предприятий в соответствии с достижениями научно-технического прогресса.

Можно сделать вывод о том, что рациональное использование энергетических ресурсов на предприятии является важной составляющей снижения производственных издержек, и, следовательно, получения дополнительной прибыли, завоевания большей доли рынка и решения социальных проблем на основе:

- реализации процесса подготовки производства в соответствии с оптимальными режимами ввода основных средств в эксплуатацию;

- использования наиболее рентабельных производственных технологий;

- разработки, освоения и внедрения новой техники и технологий, в которых энергетические ресурсы используются более эффективно;

- улучшения социально-бытовой сферы для персонала предприятия и социального климата населения, проживающего на территории, закрепленной за соответствующим предприятием.

Вследствие этого, энергосбережение рассматривается не как бесцельная экономия энергетических ресурсов, проводимая зачастую за счет сокращения объема производства, а как фактор экономического роста, улучшения благосостояния населения, обеспечения соответствующей экологической и социально-бытовой обстановки. Таким образом, энергосбережение должно быть одним из приоритетных направлений экономической политики промышленного предприятия.

Вопросы по организации системы рационального потребления топливно-энергетических ресурсов и энергосбережения возникают и у предприятий газового хозяйства, в число которых входит объект исследования.

В качестве объекта исследования выбрано УП «Карлиновгаз» - предприятие, входящее в состав государственного концерна «Белтопгаз» и занимающее доминирующее положение на рынке реализации природного и сжиженного газа, эксплуатации и строительства уличных и внутридомовых систем газоснабжения области.

В настоящее время в газовом хозяйстве происходят стремительные и важные перемены. Повышение закупочных цен на газ, регулярные ограничения поставок газа, необходимость полностью оплачивать текущее потребление газа и ускоренными темпами погашать старые долги, предстоящее объединение с Россией и приход крупного российского капитала требует пересмотра принципов и ориентиров деятельности предприятий газового хозяйства. Необходимость поиска возможных способов решения энергосберегающих вопросов в УП «Карлиновгаз» очевидна.

Цель дипломного проекта состоит в разработке мероприятий, направленных на совершенствование энергосберегающей деятельности на исследуемом объекте, доказав их целесообразность и эффективность.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие, состав и классификацию энергетических ресурсов;

- изучить показатели использования топливно-энергетических ресурсов на предприятии;

- изучить характеристику предприятия, его основные виды деятельности, поставщиков и потребителей продукции;

- проанализировать организационно-управленческую структуру предприятия в целом, организационно-управленческую структуру отдела, занимающегося эгергетическими вопросами на предприятии;

- проанализировать производственно-хозяйственную деятельность предприятия;

- исследовать финансовую деятельность предприятия;

- рассмотреть энергоресурсы, потребляемые предприятием, и определить эффективность их использования;

- разработать и обосновать целесообразность организационно-управленческих и технико-экономических мероприятий по их экономии;

- исследовать радиоэлектронные средства, примененные в предлагаемых энергосберегающих технологиях;

- рассмотреть механизм управления природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Для реализации цели и задач данного дипломного проекта используются экономико-статистический метод обработки информации, факторный анализ показателей, сравнительный анализ, анализ нормативных документов и др.

Теоретической и методической основой выполнения работы служат Постановления Правительства Республики Беларусь по экономическим и энергетическим вопросам, законодательные акты Республики Беларусь, справочники, работы отечественных и зарубежных ученых по изучаемым проблемам, публикации специалистов, а также годовые бизнес-планы развития и отчеты предприятия за период с 2006 по 2008 год, топливно-энергетические балансы.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭНЕРГОСБЕРЕЖЕНИЯ

1.1 Понятие, состав и классификация энергетических ресурсов

Все материальные ресурсы, используемые в народнохозяйственном комплексе в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические.

Топливо и электроэнергия являются материальными ресурсами особого рода. По характеру участия в производственном процессе топливо относится к вспомогательному сырью, но в силу существенной значимости в экономике оно выделяется в самостоятельную группу, которая содействует процессу производства готовой продукции в форме тепловой энергии, используется в качестве технологического сырья.

Выделению электроэнергии в самостоятельный элемент способствовали случаи технологического использования и непосредственного воздействия его на предметы труда в качестве орудий труда (электросварка, электроискровая обработка, лучи лазера).

Энергетическим ресурсом называют любой источник энергии, естественный или искусственно активированный. Энергетические ресурсы — носители энергии, которые используются в настоящее время или могут быть полезно использованы в перспективе [1].

При изучении природных ресурсов, в том числе и энергетических, важное значение имеет их научная классификация, т.е. разделение совокупности предметов, объектов и явлений природной среды на группы по функционально значимым признакам.

В экономике природопользования различают валовой, технический и экономический энергетические ресурсы.

Валовой (теоретический) энергетический ресурс представляет суммарную энергию, заключенную в данном виде энергоресурса.

Технический энергетический ресурс — это энергия, которая может быть получена из данного вида энергоресурса при существующем развитии науки и техники. Он составляет от доли процента до десятка процентов от валового, но постоянно увеличивается по мере усовершенствования энергетического оборудования и освоения новых технологий.

Экономический энергетический ресурс — энергия, получение которой из данного вида ресурса экономически выгодно при существующем соотношении цен на оборудование, материалы и рабочую силу. Он составляет некоторую долю от технического и тоже увеличивается по мере развития энергетики [2].

Различают потенциальные и реальные топливно-энергетические ресурсы.

Потенциальные ТЭР - это объем запасов всех видов топлива и энергии, которыми располагает тот или иной экономический район, страна в целом.

Реальные ТЭР в широком смысле - это совокупность всех видов энергии, используемых в экономике страны.

Практически все источники энергии, применяемые в настоящее время, — это источники солнечного происхождения и являются результатом воздействия на планету Земля энергии Солнца.

Органическое топливо (уголь, нефть, газ) — это аккумулированная солнечная энергия, накопленная за счет энергии солнца в течение миллионов лет, потребляется же она человечеством в считанные годы.

Преобразованной солнечной энергией является энергия других источников, например ветра, рек, морских приливов и отливов, волн.

Энергоресурсы подразделяются на первичные (природные) и вторичные (преобразованные). Первичные — это ресурсы, имеющиеся в природе в начальной форме. Энергия, получаемая при использовании таких ресурсов, называется первичной [3].

По способам использования первичные энергетические ресурсы подразделяют на топливные и нетопливные; по признаку сохранения запасов — на возобновляемые и невозобновляемые; ископаемые (в земной коре) и неископаемые. В современном природопользовании энергетические ресурсы классифицируют на три группы - участвующие в постоянном обороте и потоке энергии (солнечная, космическая энергия и пр.), депонированные энергетические ресурсы (нефть, газ и пр.) и искусственно активированные источники энергии (атомная и термоядерная энергии).

При изменении исходной формы первичных энергоресурсов в результате превращения или обработки образуются преобразованные энергоресурсы: бензин и другие виды нефтепродуктов, электричество, искусственный газ, водород, пар, горячую воду, тепло.

В современных условиях более 90 % электро- и теплоэнергии получают, расходуя невозобновляемые энергоресурсы: природный газ, нефть, различные виды угля, торф, горючие сланцы, ядерное топливо.

Энергетические ресурсы принято характеризовать числом лет, в течение которых данного ресурса хватит для производства энергии на современном качественном уровне. Из доклада комиссии Мирового энергетического совета (1994 г.) при современном уровне потребления запасов угля хватит на 250 лет, газа — на 60 лет, нефти — на 40 лет [2].

Уголь – один из наиболее распространенных в природе энергоносителей. Доля угля в мировом топливно-энергетическом балансе составляет около 24 %. Потенциальные запасы угля во много раз превышают потенциальные запасы нефти и газа.

Нефть непосредственно используется мало. В основном применяют остаточный продукт – мазут. Его сжигают в топках энергетических котлов газомазутных энергоблоков в периоды недостатка газа. Сжигать мазут постоянно в настоящее время нерентабельно из-за большой его стоимости по сравнению с газом и твёрдым топливами.

Газ – наиболее чистый вид топлива. Газообразное топливо существует в нескольких формах: природный газ, попутный газ, из недр земли при добыче нефти; доменный и коксовый газы, получаемые при металлургическом производстве. Главное преимущество природного газа состоит в его высокой калорийности, экологичности, удобстве применения (возможностями более точного регулирования генерируемого теплового потока по сравнению с другими видами топлива).

Дополнительное преимущество – возможность применения трубопроводной системы, по которой газ перекачивается с помощью газовых компрессоров, устанавливаемых на газоперекачивающих станциях. В Беларуси создана единая система газоснабжения страны. Это обеспечивает экономичность транспортировки газа, что ведёт к сокращению затрат предприятий по приобретению топлива.

Преобразование топлива в конечные виды энергии связано с вредными выбросами твёрдых частиц, газообразных соединений, а также большого количества тепла, негативно воздействующего на окружающую среду.

Возобновляемые энергоресурсы являются экологически чистыми. Они не нуждаются в транспортировке к месту потребления, но обладают низким энергетическим потенциалом, в связи с чем преобразование энергии большинства возобновляемых источников требует больших капиталовложений [4].

Любой технологический процесс требует определенного расхода топлива, электрической и тепловой энергии; в результате химических реакций, механических воздействий горючие газы, теплоносители, газы и жидкости с избыточным давлением выделяют тепло. Эти энергетические ресурсы, как правило, используются не в полном объеме или не используются вовсе. Неиспользуемые в данном технологическом процессе или установке энергетические отходы получили название вторичных энергетических ресурсов.

Вторичными энергетическими ресурсами являются энергетический потенциал продукции, отходов, побочных и промежуточных продуктов, образующихся в технологических установках, которые не могут быть использованы в самой установке, но могут частично или полностью использоваться для энергоснабжения других потребителей. Термин «энергетический потенциал» означает наличие определенного запаса энергии в виде химически связанного тепла, физического тепла, потенциальной энергии избыточного давления и напора, кинетической энергии и др.

Выход вторичных энергетических ресурсов — это количество вторичных энергоресурсов, которые образовались в данной установке за определенную единицу времени и годны к использованию в данный период времени.

Выработкой за счет вторичных энергетических ресурсов называется количество тепла, холода, электроэнергии, полученное за счет ВЭР в утилизационной установке. Выработки за счет ВЭР подразделяются на: возможную выработку, т.е. максимальное количество энергии, которое можно получить при работе установки; экономически целесообразную выработку, т.е. выработку с учетом ряда экономических факторов (себестоимость, затраты труда и т.д.); планируемую выработку — количество энергии, которую предполагается получить в определенный период при вводе вновь или модернизации имеющихся утилизационных установок; фактическую выработку - энергию, реально полученную за отчетный период.

Использование вторичных энергетических ресурсов — это использованное количество ВЭР данного агрегата в других установках и системах. Использование вторичных энергоресурсов потребителем может осуществляться непосредственно без изменения вида энергоносителя или за счет преобразования его в другие виды энергии, или выработки тепла, холода, механической работы в утилизационных установках.

Тепловые ВЭР — это физическое тепло отходящих газов, основной и побочной продукции, тепло золы и шлаков, горячей воды и пара, отработавших в технологических установках, тепло рабочих тел систем охлаждения технологических установок.

Горючие ВЭР — горючие газы и отходы, которые могут быть применены непосредственно в виде топлива в других установках и непригодные в дальнейшем в данной технологии: отходы деревообрабатывающих производств (щепа, опилки, обрезки, стружки), горючие элементы конструкций зданий и сооружений, демонтированных из-за непригодности для дальнейшего использования по назначению, щелок целлюлозно-бумажного производства и другие твердые и жидкие топливные отходы.

К вторичным энергетическим ресурсам избыточного давления относится потенциальная энергия газов, воды, пара, покидающих установку с повышенным давлением, которая может быть еще использована перед выбросом в атмосферу, водоемы, емкости или другие приемники.

Основными направлениями использования вторичных энергетических ресурсов являются: топливное — когда они используются непосредственно в качестве топлива; тепловое — когда они используются непосредственно в качестве тепла или для выработки тепла в утилизационных установках; силовое — когда они используются в виде электрической или механической энергии, полученной в утилизационных установках; комбинированное — когда они используются как электрическая (механическая) энергия и тепло, полученные одновременно в утилизационных установках за счет ВЭР.

Значительное количество горючих ВЭР используется непосредственно в виде топлива, такое же непосредственное применение нашли и тепловые ВЭР, например, горячая вода системы охлаждения для отопления и др. [4].

При правильном использовании вторичных тепловых энергетических ресурсов, образовавшихся в виде тепла отходящих газов технологических агрегатов, тепла основной и побочной продукции, достигается значительная экономия топлива. Проведенными расчетами установлено, что стоимость теплоэнергии, полученной в утилизационных установках, ниже затрат на выработку такого же количества теплоэнергии в основных энергоустановках.

Выявление выхода и учета возможного использования вторичных энергоресурсов — одна из задач, которую необходимо решать на всех предприятиях и особенно предприятиях с большим расходом топлива, тепловой и электрической энергии.

Использование вторичных энергетических ресурсов не ограничивается лишь энергетическим эффектом — это и охрана окружающей среды, в том числе воздушного бассейна, уменьшение количества выбросов вредных веществ. Некоторые из этих выбросов могут давать дополнительную продукцию, например, сернистый ангидрид, выбрасываемый с отходящими газами, можно улавливать и направлять на выпуск серной кислоты.

Считается целесообразным, если при реконструкции или расширении действующих, а также при проектировании новых предприятий будет предусматриваться разработка мероприятий по использованию ВЭР с обоснованием их экономической эффективности. Отказ потребителей от использования вторичных энергетических ресурсов как на действующих, так и проектируемых предприятиях может быть обоснован только расчетом, подтверждающим экономическую неэффективность или техническую невозможность использования ВЭР [5].

1.2 Показатели использования энергетических ресурсов на предприятии

Топливно-энергетические ресурсы как экономическая категория имеют качественную определенность (понятие, состав) и количественную характеристику (показатели).

Для оценки уровня и эффективности использования топливно-энергетических ресурсов применяются многочисленные показатели. В экономической литературе существуют различные их группировки, и каждая из них имеет свое обоснование [2].

Наиболее приемлемой для восприятия всего многообразия индикаторов является система показателей использования топливно-энергетических ресурсов, которая включает группы обобщающих и единичных (частных, локальных) показателей.

К обобщающим показателям относятся энергоемкость производства и продукции, энергоотдачи, показатели абсолютного и относительного изменения объема топливно-энергетических затрат, показатели интенсификации использования топливно-энергетических ресурсов, показатели структуры потребления топливно-энергетических и другие.

Прямые обобщенные энергозатраты, Аоэз, т.у.т. определяются по формуле

![]() (1)

(1)

где В – количество потребленного топлива, поступившего на

предприятие со стороны, т.у.т.,

Э – количество электроэнергии, полученной предприятием

со стороны, МВт*ч;

Q – количество тепловой энергии, полученной предприятием

со стороны, Гкал.

Кэ, Кq – топливный эквивалент, выражающий количество условного

топлива, необходимого для производства и передачи к месту

потребления единицы электрической и, соответственно,

тепловой энергии, которые ежегодно устанавливаются

Министерством экономики Республики Беларусь [6].

Понятие «условное топливо» принято использовать для соизмерения качества энергоресурсов и определения действительной экономичности их расходования. Его низшую рабочую теплоту сгорания Qрн принимают равной 7000 ккал/кг или 29 308 кДж/кг. Тонна условного топлива (т.у.т.) – это количество топлива, при сжигании которого образуется 7 млн. ккал тепла.

При перерасчете топлива и энергии в тонны условного топлива будем руководствоваться следующими коэффициентами перерасчета (таблица 1).

Таблица 1 - Коэффициенты перерасчёта топлива и энергии в условное топливо

| Топлива и энергии | Единицы измерения | Коэффициенты перерасчета в условное топливо |

| Природный газ | тыс. м3 | 1,170 |

| Сжиженный газ | т | 1,570 |

| Электроэнергия |

тыс. кВт |

0,280 |

| Теплоэнергия | Гкал | 0,175 |

Энерговооруженность труда, Ам, т.у.т./шт. (т, кг и т.д.) – отношение прямых обобщенных энергозатрат Аоэз за анализируемый период к среднесписочной численности промышленно-производственного персонала Чппп:

![]() (2)

(2)

Электровооруженность

труда, Эт, тыс. кВт![]() ч/чел - отношение всей

потребленной на предприятии электроэнергии Ээн к среднесписочной численности

ППП Чппп за анализируемый период:

ч/чел - отношение всей

потребленной на предприятии электроэнергии Ээн к среднесписочной численности

ППП Чппп за анализируемый период:

![]() (3)

(3)

Электровооруженность

труда по мощности, Этм, тыс. кВт![]() ч/чел. – это отношение

установленной мощности всех токоприемников на предприятии Эм к среднесписочной

численности промышленно-производственного персонала Чппп:

ч/чел. – это отношение

установленной мощности всех токоприемников на предприятии Эм к среднесписочной

численности промышленно-производственного персонала Чппп:

![]() (4)

(4)

Коэффициент

электрификации Ээ, тыс. кВт![]() ч/т.у.т. – отношение всей

потребляемой на предприятии электроэнергии Ээн к прямым обобщенным энергозатратам

за планируемый период Аоаэ:

ч/т.у.т. – отношение всей

потребляемой на предприятии электроэнергии Ээн к прямым обобщенным энергозатратам

за планируемый период Аоаэ:

![]() (5)

(5)

В группе единичных показателей выделяются: показатели полезного использования топливно-энергетических ресурсов и показатели, характеризующие долю потерь топливно-энергетических ресурсов и степень вовлечения их в производство [6].

Следует различать категории энергоемкости производства и энергоемкости продукции. Энергоемкость производства характеризует уровень и эффективность использования топливно-энергетических ресурсов в целом по производству, независимо от конкретных видов производимой продукции.

Поскольку топливно-энергетические затраты представляют собой многоаспектную, синтетическую категорию, в систему показателей должны быть включены такие параметры, как энергоемкость и топливоемкость производства.

Наиболее распространенными в практике учета и статистики являются энергоемкость валового внутреннего продукта.

Отраслевая энергоемкость рассчитывается по отраслям народного хозяйства как отношение объема топливно-энергетических затрат на производство продукции к объему их валовой или товарной продукции.

Энергоемкость предприятия рассчитывается аналогично отраслевой, но конкретно по каждому субъекту хозяйствования.

Различают следующие показатели энергоемкости продукции:

- общая - характеризует стоимость всех видов энергии либо на изделие, либо на единицу стоимости произведенной продукции, и определяется по формуле

-

![]() (6)

(6)

где ЭЗ - энергетические затраты на производство продукции (работ, услуг), млн. р.;

ВП - выпуск продукции (работ, услуг) в отпускных ценах предприятия, млн. р.

Данный показатель позволяет дать обобщенную стоимостную оценку энергоемкости по всей совокупности энергетических затрат;

- абсолютная - определяет величину расхода энергетических затрат или отдельных их видов на единицу конкретной продукции, например расход тепловой энергии на агрегат и др. Данный показатель может быть применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребности в энергетических ресурсах, а также для исследования эффективности их использования;

- удельная - характеризует расход определенного вида энергетических ресурсов на единицу эксплуатационной или технической характеристики изделия, например расход электроэнергии на единицу мощности агрегата, на единицу надежности, долговечности, грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции производимой продукции и может быть применен в условиях многономенклатурного производства;

- относительная - представляет собой долю энергетических затрат и их отдельных элементов в структуре затрат на производство и реализацию продукции.

Показатели энергоотдачи производства и продукции являются обратными энергоемкости и рассчитываются как отношение объема произведенной продукции к величине всех энергетических затрат.

На уровне народного хозяйства, отрасли и предприятия к числу обобщающих относятся показатели объемов и структуры потребления энергетических ресурсов [2].

К группе частных, локальных или единичных показателей следует отнести показатели полезного использования энергетических ресурсов. Они многочисленны и различаются в зависимости от отраслевой специфики.

Показатели полезного расхода и уровня потерь могут быть различными при одинаковой энергоемкости продукции. К данной группе показателей относятся различные коэффициенты извлечения полезного компонента из исходного сырья, коэффициенты выхода продукции или полуфабрикатов из исходного сырья.

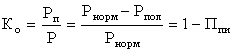

Поскольку в объем энергоемкости затрат помимо полезного расхода включаются и потери, то необходимы показатели, характеризующие уровень образования потерь, а также степень их использования в производстве. Это прежде всего коэффициент потерь Ко:

, (7)

, (7)

где Рп - величина потерь;

Р - общий расход энергетических ресурсов;

Рнорм - нормативный расход энергетических ресурсов;

Ппи - показатель полезного использования энергетических ресурсов [6].

Рассмотренные показатели отличаются простотой расчета, доступностью, а также предоставляют возможность анализа процесса энергопотребления на предприятии в различных аспектах (абсолютного расхода, рациональности использования и экономии энергетических ресурсов). Приведенная выше система показателей позволяет оценить уровень эффективности использования энергетических ресурсов по отдельным отраслям, предприятиям и производственным подразделениям в целом и по отдельным их составляющим, а также учесть отраслевую специфику.

2 УП «КАРЛИНОВГАЗ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Краткая характеристика предприятия

Производственное республиканское унитарное предприятие «Карлиновгаз» - специализированное коммерческое предприятие по обеспечению надежного, безаварийного и бесперебойного снабжения газом всех потребителей.

История предприятия УП «Карлиновгаз» началась в 1960 г., когда с целью организации работ по газификации города, ускорения хода строительства и подготовки квалифицированных кадров Исполком городского Совета депутатов трудящихся своим решением от 9 мая 1957 года № 489 создал Монтажно-эксплуатационную контору сжиженного газа. На базе данной конторы приказом начальника Главного управления по газификации при Совете Министров БССР от 27 февраля 1960 года № 13 был создан межобластной трест сжиженного газа, реорганизованный приказом начальника Главного управления по газификации при Совете Министров БССР от 27 декабря 1965 года № 188 в областной трест по газификации. Создание монтажно-эксплуатационной конторы сжиженного газа положило начало газификации города и Белорусской ССР.

УП «Карлиновгаз» является юридическим лицом с момента его государственной регистрации решением городского комитета от 8 августа 2000 г №888 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №100008077.

Учредителем и республиканским органом государственного управления УП «Карлиновгаз» является Министерство энергетики Республики Беларусь. Предприятие входит в состав Государственного производственного объединения по топливу и газификации «Белтопгаз». Оно осуществляет свою деятельность в соответствии с действующим в Республике Беларусь законодательством, решениями Министерства энергетики Республики Беларусь, ГПО «Белтопгаз» и уставом предприятия.

Сегодня УП «Карлиновгаз» представляет собой производственное республиканское унитарное предприятие с 18 филиалами в районах области и работает в следующих основных направлениях:

- реализация природного газа конечным потребителям при помощи газопроводов;

- реализация сжиженного газа: в баллонах для всех категорий потребителей и емкостного газа для населения на специальном транспорте, реализация через АГЗС для нужд транспорта;

- строительство и эксплуатация систем газоснабжения;

- транспортные услуги;

- прочие работы и услуги.

Основным поставщиком природного газа УП «Карлиновгаз» является РАО «Газпром» (через совместное предприятие с «Белтрансгазом»). Кроме того, природный газ поставляют некоторые крупные компании, например, «Итера».

Поведение поставщиков определяется следующими основными факторами:

- топливно-энергетическая стратегия России предполагает сохранение объемов природного газа для реализации странам СНГ и увеличение объемов добычи для реализации в Европу;

- до выравнивания цен с мировыми рынок Беларуси менее привлекателен, чем Европа;

- усиление контроля за транзитом российского газа по территории Беларуси;

- желание осуществлять прямые поставки крупным потребителям.

Под влиянием этих факторов еще долгие годы предприятие будет работать в условиях жестких требований по возврату долгов, периодических ограничений поставок природного газа (особенно в отопительный период), роста цен до уровня мировых, нестабильности договорных отношений по поставкам природного газа самым крупным потребителям предприятия, способных заключить прямые контракты с поставщиками.

В отличие от природного газа, поставки сжиженного газа осуществляет целый ряд компаний. Сжиженный газ поставляется предприятию через концерн «Белтопгаз». В ближайшие годы данная схема взаимодействия с поставщиками сжиженного газа останется. При этом предложение сжиженного газа для Беларуси напрямую увязано с колебаниями спроса на сжиженный газ в Европе.

Потребителями УП «Карлиновгаз» являются население и организации, использующие газ для отопления, пищеприготовления, промышленных целей, в качестве газомоторного топлива.

Охват населения области услугами газоснабжения составляет более 95 %. При этом населению предприятие оказывает услуги по ремонту газового оборудования, выполняет ремонтно-строительные работы и строительно-монтажные работы на системах газоснабжения. Основными характеристиками населения являются низкая платежеспособность, малые объемы потребления каждым клиентом, наличие установленных государством льгот, устанавливаемые государством тарифы на газ. Плюсом данной категории потребителей является стабильность потребления, оплата услуг в денежной форме, невозможность изыскать финансовые средства для перехода в любой момент на использование других видов топлива и энергии. В ближайшие годы данная категория потребителей наиболее желательна для предприятия, так как наряду со стабильностью имеет и потенциал потребления других услуг.

Юридические лица можно условно подразделить на 2 категории: несколько крупных потребителей и остальные мелкие. Крупные потребители дают основную долю доходов при намного меньших эксплуатационных затратах. Но в то же время отношения с данными потребителями наиболее сильно подвержены влиянию сильных конкурентов. Мелкие потребители менее интересны для конкурентов, поэтому это наиболее вероятная часть юридических лиц-потребителей изучаемого предприятия в будущем.

Третья категория потребителей, активно формирующаяся в настоящее время, частные и корпоративные автовладельцы. В условиях бурного развития рынка газомоторного топлива очень динамичная и привлекательная группа потребителей, на которую предприятие будет обращать пристальное внимание в процессе своего развития.

В условиях роста цен на энергоносители все вышеперечисленные категории потребителей объединяет желание экономить топливо и энергию. И чем быстрее рост цен, тем больше данные потребности клиентов. Это открывает для предприятия возможности предоставления дополнительных услуг.

Рынок реализации природного и сжиженного газа и строительства систем газоснабжения привлекателен в связи со своей стабильностью, наличием перспективы развития на долгие годы и большими финансовыми оборотами. Все это позволяет конкурентам рассчитывать на хорошую прибыль. В связи с этим в последние годы предприятие, хоть и занимает доминирующее положение на рынке, ощущает серьёзную нарастающую конкуренцию за счёт активизации частных компаний.

На первый план в организации деятельности УП «Карлиновгаз» выходят способность полностью и своевременно рассчитываться за полученный газ, оперативно и эффективно управлять подачей газа потребителям в условиях ограничений, обеспечивать качественную эксплуатацию систем газоснабжения в условиях снижения расходов, оперативно получать и обрабатывать необходимую информацию, использовать капитал предприятия с максимальной эффективностью. Для этого предприятие стремится качественно улучшить все сферы своей деятельности.

2.2 Анализ организационно-управленческой структуры предприятия

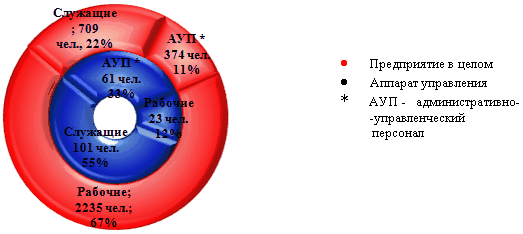

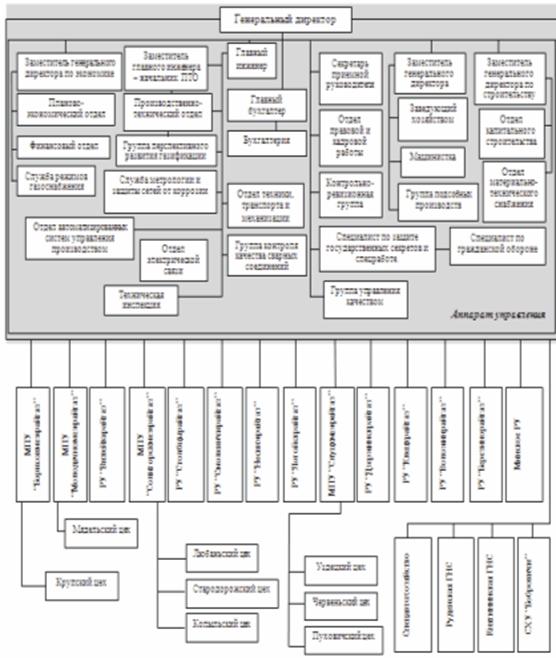

УП «Карлиновгаз» располагает подготовленными специалистами по управлению производством и рабочей силой с высоким профессиональным уровнем и большим опытом работы. Среднесписочная численность работающих по состоянию на 1 января 2009 года составляла 2944 человека, в том числе 124 человека, или 4,2 %, – Аппарат управления предприятия. Структура кадров предприятия, характеризующая соотношение различных категорий работников, приведена на рисунке 1.

Рисунок 1 – Диаграмма распределения качественного состава работающих на 1.01.2009 г.

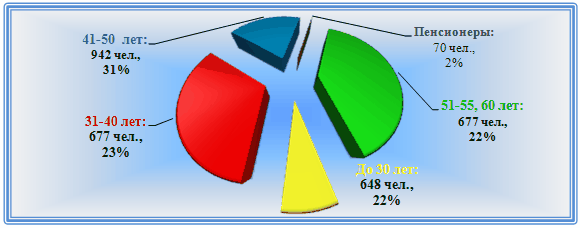

На предприятии наибольшую долю занимают работники в возрасте от 41 до 50 лет. В последние годы наблюдается тенденция увеличения доли работников в возрасте 31-40 лет. В дальнейшем это может сказаться положительно на эффективности работы предприятия, так как 31-49 летние работники – это люди с высокой степенью квалификации, с продолжительным стажем и опытом работы.

Структура кадров предприятия в возрастном разрезе изображена на рисунке 2.

Рисунок 2 – Структура возрастного состава работников предприятия

Достижение предприятием поставленных целей, реализация его стратегии, успешное взаимодействие с внешней средой, эффективное использование внутренних факторов зависят не только от правильности построения структуры управления организации, но и от соответствия данной структуры требованиям современного рынка. Сложившаяся в настоящее время организационная структура управления УП «Карлиновгаз» формировалась на протяжении последних 10 лет и в ней нашли отражение все многочисленные изменения, происходившие в экономике народного хозяйства в этот период.

Сегодня в состав предприятия входят 16 филиалов, расположенных по районам области. Головное предприятие располагается в городе и именуется Аппаратом управления.

Для Аппарата управления УП «Карлиновгаз» характерна линейно-функциональная (штабная) структура управления, которая является результатом синтеза понятий линейной и функциональной структур. При линейно-функциональном управлении у линейных руководителей появляется специальный штаб, состоящий из специальных служб и отделов. Эти службы не обладают правом принятия решения и являются консультативными органами. Предложения функциональных подразделений реализуются через каналы линейных руководителей [7].

Линейно-функциональная структура управления имеет свои достоинства и недостатки.

К основным преимуществам данной структуры можно отнести возможность более глубокой проработки и подготовки управленческих решений и плановых заданий; создание хороших условий для профессионального и служебного роста сотрудников; высвобождение линейных руководителей от детального анализа проблем.

Недостатки данной структуры сводятся к усилению тенденции к выполнению только своих функций и чрезмерной централизации. Также возникает необходимость координации работы функциональных служб.

Унитарное предприятие «Карлиновгаз» имеет достаточно разветвленную организационную структуру управления (приложение А).

Генеральный директор осуществляет общее руководство предприятием; несет полную ответственность за его деятельность; организует работу и эффективное взаимодействие труктурных подразделений; обеспечивает выполнение предприятием заданий, согласно установленным количественным и качественным показателям, всех обязательств перед государственным бюджетом, поставщиками, заказчиками и банками; организует производственно-хозяйственную деятельность предприятия; обеспечивает разработку, заключение и выполнение коллективного договора; проводит работу по укреплению трудовой и производственной дисциплины; решает все вопросы в пределах предоставляемых ему прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам.

На предприятии генеральному директору непосредственно подчинены: все заместители, главный инженер, главный бухгалтер, а также отдел правовой и кадровой защиты, контрольно-ревизионная группа, группа управления качеством.

Заместитель генерального директора по экономике организовывает финансово-экономическую деятельность предприятия, направленную на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов; контролирует соблюдение режима экономии материальных, трудовых и финансовых ресурсов на всех участках хозяйственной деятельности; организовывает проведение систематического комплексного анализа и оценки результатов производственно-хозяйственной деятельности предприятия и его подразделений; контролирует правильное формирование отпускных цен на продукцию предприятия и услуг, оказываемые непромышленной сферой.

Заместитель генерального директора по капитальному строительству и материально-техническому занимается вопросами материально-технического обеспечения по всем видам ресурсов, проводит анализ рынка, проводит контроль отгружаемой продукции, способствует развитию и совершенствованию материально-технической базы предприятия.

Заместитель генерального директора по общим вопросам курирует деятельность присоединённых и не относящихся к основной деятельности предприятий. В его подчинение входят: заведующий хозяйством, машинистка, группа подсобных хозяйств.

Главный бухгалтер организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением; обеспечивает своевременное составление бухгалтерской отчетности на основе данных первичных документов и бухгалтерских записей, представление ее в установленном порядке в соответствующие органы.

Главный инженер возглавляет отделы, выполняющие технические функции.

Основными функциями главного инженера являются: определение технической политики, перспектив развития предприятия и путей реализации комплексных программ по всем направлениям совершенствования производства, его специализации и кооперирования; обеспечение своевременной и качественной технической подготовки производства; улучшение качества продукции; контроль за рациональным использованием оборудования и ресурсов; контроль за соблюдением правил и норм охраны труда, техники безопасности, производственной санитарии и противопожарной безопасности.

В его подчинение также входит отдел транспорта, техники и механизации, представляющий в себе энергетическую службу предприятия. Организационно-управленческая структура, задачи и цели данного отдела рассмотрим подробно в подразделе 2.3.6.

Основными целями и задачами данного отдела являются: надежное и экономичное снабжение производства всеми необходимыми видами энергии в потребном количестве, ремонтно-эксплуатационное обслуживание, обеспечение правильной и безопасной эксплуатации транспортных средств, монтаж и наладка энергооборудования в производственных цехах, комплексная механизация и автоматизация производственных процессов, улучшение использования энергоустановок, рациональное использование энергоресурсов, снижение затрат на энергоснабжение.

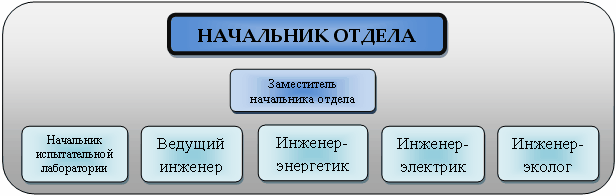

Структура отдела определяется штатным расписанием предприятия. Рассмотрим её более подробно на рисунке 14.

Рисунок 14 – Структура ОТТМ

ОТТМ находится в непосредственном подчинении главного инженера предприятия «Карлиновгаз».

Руководство отделом осуществляется начальником отдела, который назначается и освобождается от должности приказом директора предприятия. Это лицо, имеющее высшее техническое образование и стаж работы на инженерно-технических руководящих должностях не менее пяти лет.

Специалисты отдела принимаются и увольняются нанимателем предприятия «Карлиновгаз» в соответствии с трудовым законодательством по представлению начальника отдела.

В компетенцию начальника испытательной лаборатории входит организация работы по механизации и автоматизации производственных процессов, реконструкции и технического перевооружения филиалов предприятия.

Ведущий инженер организовывает учёт наличия автотранспорта, разрабатывает планы его списания и осуществляет контроль его рационального использования.

Инженер-энергетик организует бесперебойную, экономичную и безопасную работу энергооборудования, вентиляционных установок, тепловых сетей, водоканализационного хозяйства, котельных и топочных предприятий.

Инженер-электрик занимается организацией и контролем за безопасной эксплуатацией технологического, теплоэнергетического, вентиляционного оборудования, грузоподъемных механизмов, своевременным выполнением планово-предупредительных работ, проведением электротехнических измерений.

Инженер-эколог – разработка, внедрение, контроль системы управлением окружающей среды на предприятии, контроль за рациональным использованием.

Структура отдела ОТТМ позволяет ему последовательно реализовывать, развивать и совершенствовать политику руководства предприятия в области качества производимых услуг, промышленной безопасности, охраны труда, организовывать и выполнять установленные правила эксплуатации автотранспорта, технологического оборудования и механизмов, эксплуатации теплоэнергохозяйства. а также осуществлять работу по охране окружающей среды, путём рационального распределения обязанностей между сотрудниками отдела в соответствии с их компетенцией.

Результаты хозяйственной деятельности предприятия подводят на ежемесячной балансовой комиссии. Председательствует на комиссии генеральный директор. В комиссию входят заместители генерального директора, главный инженер, главный бухгалтер и представители-начальники структурных единиц. Комиссия подводит итоги деятельности и принимает решение о материальном стимулировании или взыскании.

2.3 Анализ производственно-хозяйственной деятельности УП «Карлиновгаз»

Газовое хозяйство должно постоянно добиваться снижения своих расходов за счёт более рационального и экономного использования трудовых, материальных и денежных ресурсов. Всё это достигается в процессе анализа производственно-хозяйственной деятельности, роль которого в снижении затрат и повышении эффективности производства постоянно растёт. Данный анализ позволяет определить возможности более полного использования ресурсов для улучшения обслуживания населения и других газопотребителей, что является главной задачей предприятия.

Оценку экономического состояния и производственно-хозяйственной деятельности проведем на основе анализа основных технико-экономических показателей работы предприятия за период с 2006 по 2008 гг., приведённых в таблице 2.

Согласно данных таблицы 2, в общей сумме денежных поступлений УП «Карлиновгаз» наибольший удельный вес в общей выручке от реализации продукции, работ, услуг составляет выручка от реализации природного и сжиженного газов. Это основной и регулярный источник денежных поступлений предприятия. В связи с этим, анализ объёмов реализации и себестоимости продукции будем производить в разрезе данных видов деятельности.

Таблица 2 - Основные показатели производственно-хозяйственной деятельности УП «Карлиновгаз» за 2006-2008 гг.

| Показатель | Год | ||

| 2006 г. | 2007 г. | 2008 г. | |

| Объем реализации продукции, всего | |||

| природный газ, тыс. м3 | 2430194 | 2387908 | 2360304 |

| сжиженный газ, т. | 36 839 | 35771 | 36727 |

| Выручка от реализации продукции, работ, услуг, млн. р. | 437 786 | 770562 | 975295 |

| природный газ, млн.р. | 383804 | 701578 | 882142 |

| сжиженный газ, млн.р. | 37242 | 43140 | 57267 |

| прочие работы и услуги, млн.р. | 16740 | 25844 | 35886 |

| Себестоимость реализованной продукции, млн.р. | 360280 | 636396 | 820612 |

| природный газ, млн.р. | 304 824 | 573 244 | 733 626 |

| сжиженный газ, млн.р. | 39 666 | 41 207 | 51 360 |

| прочие работы и услуги, млн.р. | 15790 | 21945 | 35626 |

| Налоги, сборы, платежи, включаемые в выручку от реализации продукции, млн.р. | 63954 | 109395 | 135708 |

| природный газ, млн.р. | 59390 | 99484 | 125163 |

| сжиженный газ, млн.р. | 2248 | 3853 | 5789 |

| прочие работы и услуги, млн.р. | 2316 | 6058 | 4756 |

| Прибыль от реализации продукции, всего | 13552 | 24771 | 18975 |

| природный газ, млн.р. | 19 590 | 28850 | 23353 |

| сжиженный газ, млн.р. | -4 672 | -1 920 | 118 |

| прочие работы и услуги, млн.р. | -1 366 | -2159 | -4496 |

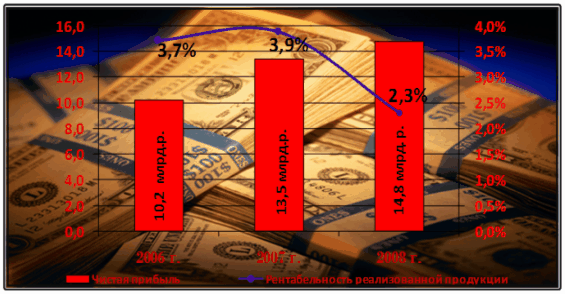

| Уровень рентабельности реализованной продукции, % | 3,72 | 3,89 | 2,31 |

| Прибыль до налогообложения, млн.р. | 13 522 | 22 988 | 24 800 |

| Чистая прибыль, млн. р. | 10 247 | 13 456 | 14 814 |

| Средства организации на отчетную дату, млн. р. | 321190 | 349295 | 407989 |

| оборотные активы | 56575 | 57140 | 57427 |

| внеоборотные активы | 264615 | 292135 | 350562 |

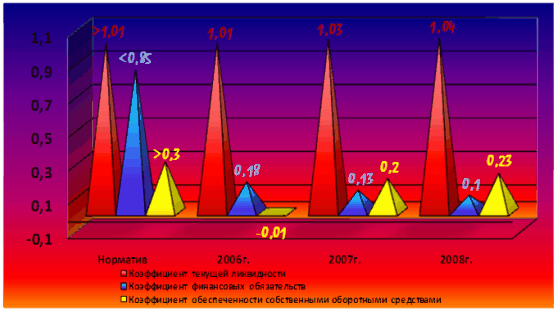

| Коэффициент текущей ликвидности | 1,01 | 1,03 | 1,04 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,18 | 0,13 | 0,11 |

| Коэффициент обеспеченности финансовых обязательств активами | -0,01 | 0,2 | 0,23 |

| Среднесписочная численность | 2650 | 2812 | 2944 |

2.3.1 Анализ объёма реализации и выручки от реализации продукции

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Поэтому анализ объёмов реализации имеет важное значение.

Анализ начинается с изучения динамики реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции.

Энергетическое предприятие, как известно, не может само устанавливать объём производимой продукции, поскольку это полностью зависит от потребителей, к которым производитель привязан газораспределительными сетями [8]. Данные о темпах роста объёмов реализации УП «Карлиновгаз» представлены в таблице 4, на рисунках 3-5.

Таблица 3 - Динамика реализации продукции

| Темп роста | ||||||

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2007г. к 2006г. | 2008г. к 2007г. | 2008г. к 2006г. |

| Объём реализации | ||||||

| природный газ, млн. м3 | 2 430,1 | 2387,9 | 2360,3 | 98 % | 99 % | 97 % |

| сжиженный газ, т | 36 839 | 35771 | 36727 | 97 % | 103 % | 100 % |

| Выручка от реализации, млн. р. | ||||||

| природный газ | 383804 | 701578 | 882142 | 183 % | 126 % | 230 % |

| сжиженный газ | 37242 | 43140 | 57267 | 116 % | 133 % | 154 % |

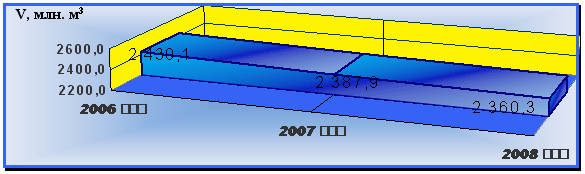

Из рисунка 3 видно, что в динамике объема реализации природного газа в натуральном выражении за последние три года наблюдается спад: уровень объёма упал на 3 %.

При этом темпы роста выручки значительно превышают темпы роста объёма реализации в натуральном выражении и составляют 230 %.

Рисунок 3 - Динамика объёма реализации природного газа

За 2007 год реализовано 2387,9 млн. м3 природного газа, что на 2429,2 млн. м3 или на 1,7 % меньше, чем за 2006 год. За 2008 год объём реализации природного газа снизился в сравнении с показателем 2007 года на 27,6 млн. м3 или на 1,2 % и составил 2360,3 млн. м3.

Объёмы реализации сжиженного газа в анализируемом периоде в натуральном выражении сохранились на уровне объёмов 2006 года, а выручка увеличились на 54 %. За 2008 г. реализовано 36727 т сжиженного газа, что составляет 95,7 % к 2007 г. Динамика объёма СГ изображена на рисунке 4.

Рисунок 4 - Динамика объёма реализации сжиженного газа

Основными причинами снижения объёмов реализации природного и сжиженного газов стали тёплая зима (потребление природного газа характеризуется ярко выраженной сезонной температурной неравномерностью) и бережливость потребителей. Экономное использование газа объясняется принятием Директивы Президенвта Республики Беларусь №3 от 14 июня 2007 года «Экономия и бережливость – главные факторы экономической безопасности государства», а также повышением тарифов на природный газ основным поставщиком природного газа - Российской Федерацией, и соответственно повышением отпускной цены для конечных потребителей.

Сокращение объёма реализации сжиженного газа в 2007 г. в отношении 2006 года объясняется сокращением объёма его реализации населению (реализация сжиженного газа предприятием, кроме этого, осуществляется через сеть автогазозаправочных станций и юридическим лицам). Это обусловлено переводом квартир на природный газ, ликвидацией квартир от газобаллонных установок, экономией потребителями сжиженного газа.

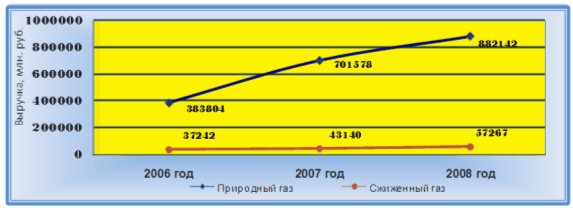

Динамика объёмов реализации природного и сжиженного газов в стоимостном выражении (выручка) представлена на рисунке 5.

При том, что объёмы реализации природного и сжиженного газов в натуральном выражении ежегодно снижаются, графики на рисунке 3 показывают, что выручка от их реализации растёт из года в год. Цепные темпы роста выручки за три года составили: природный газ - 230 %, сжиженный – 154 %.

Рисунок 5 – Динамика выручки от реализации

Если на 1.01.2008 выручка составляла 701578 млн. р. (больше, чем на 83 % или на 317774 млн. р. к 2006 г.), то на 1.01.2009 её сумма приблизилась к девяти миллиардам рублей (см. рисунок 5). Годовой темп роста составил 126 %.

Выручка от реализации сжиженного газа за 2007 г. увеличились с 37242 млн. р. на 5898 млн. р. и составляет 116 % к 2006 г. Рост 2008 г. к 2007 г. – 33 % .

Использовав формулу среднегеометрической взвешенной (формула 8),

определим среднегодовой темп роста объёма реализации продукции ![]() , %. Результаты расчётов

отобразим на рисунке 6.

, %. Результаты расчётов

отобразим на рисунке 6.

![]() (8)

(8)

где Т1…Тn – годовые темпы роста объёма реализации продукции, %

n – количество исследуемых лет.

Рисунок 6 – Соотношение темпов роста объёма реализации

Согласно рисунку 6, рост объема реализации в натуральном выражении растет более низкими темпами, чем объёмы реализации в стоимостном. Это говорит о том, что темпы роста выручки УП «Карлиновгаз», помимо объёмов реализации, напрямую зависят и от отпускных цен на производимую продукцию, устанавливаемых на основании Указа Президента Республики Беларусь от 19 мая 1999 г. №285 «О некоторых мерах по стабилизации цен (в Республике Беларусь» и постановлений Министерства экономики Республики Беларусь «О ценах на природный и сжиженный газ для газоснабжающих организаций, входящих в состав концерна ГПО «Белтопгаз» с учётом сложившейся общеэкономической ситуации в стране, колебаний мировых цен на газ и нефть, и учётом инфляции, которая составила: в 2006 г. – 109 %, в 2007 г. – 108 %, в 2008 г. – 108 %.

2.3.2 Анализ себестоимости реализации продукции

Газовое хозяйство - это отрасль, входящая в непроизводственную сферу, и его затраты на реализацию газа представляют собой скорее издержки обращения, чем производства. Затраты предприятий газового хозяйства также традиционно называются себестоимостью реализации газа.

При определении динамики затрат проведём анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Себестоимость реализации продукции по элементам затрат представлена в таблице 5.

Таблица 5 - Себестоимость реализованной продукции по элементам затрат

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. | Темп роста, % | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Затраты на реализацию продукции | 360280 | 636396 | 820612 | 177 | 129 |

| 1 Материальные затраты | 294329 | 580150 | 742324 | 197 | 128 |

| 1.1 Сырье и материалы | 277355 | 561653 | 716 608 | 203 | 128 |

| 1.2 Покупные комплектующие изделия и полуфабрикаты | 4 375 | 4 362 | 6375 | 100 | 146 |

| 1.3 Топливно-энергетические ресурсы | 1 550 | 1251 | 1164 | 81 | 93 |

| 1.4 Работы и услуги производственного характера | 3 607 | 4 118 | 4503 | 114 | 109 |

| 1.5 Прочие материальные затраты | 7 441 | 10 017 | 13 674 | 135 | 137 |

| 2 Расходы на оплату труда | 23 468 | 22 505 | 34 961 | 96 | 155 |

| 3 Отчисления на соц. нужды | 10 561 | 10 127 | 13 984 | 96 | 138 |

| 4 Амортизация основных средств и нематериальных активов | 7 609 | 11 186 | 12 744 | 147 | 114 |

| 5 Прочие затраты, всего | 24 313 | 1 587 | 10 166 | 7 | 641 |

Согласно данных таблицы 5, себестоимость реализованной продукции на протяжении анализируемых лет неуклонно растет. В 2007 г. по отношению к 2006 г. себестоимость возросла на 276116 млн. р. или на 76 %, в 2008 г. относительно к предшествующему ему году - на 184216 млн. р. или на 28 %.

Для более наглядного представления структуры себестоимости на рисунке 7 представлены ее составные части в виде гистограммы в анализируемых периодах.

Рисунок 7 – Динамика структуры себестоимости реализации продукции

Увеличение себестоимости реализации продукции происходит в первую очередь за счет роста материальных затрат, которые, как видно из рисунка 7, занимают наибольшую долю в структуре себестоимости. Затраты на покупные комплектующие изделия, топливно-энергетические ресурсы для собственных нужд предприятия и прочие сырье и материалы на протяжении 3-х анализируемых лет выросли незначительно, а стоимость сырья и материалов существенно возросла.

Рост материальных затрат в 2007 г. составил

∆МЗ07= МЗ07-МЗ06=580150-294329=285821 млн. р.

а в 2008 г.

∆МЗ07= МЗ08-МЗ07=742324-580150=162174 млн. р.

Рост материальных расходов объясняется значительным увеличением закупочных цен на природный и сжиженный газ, являющихся основной сырьевой базой для производства и реализации продукции, работ, услуг предприятия.

Материалоемкость реализованной продукции в 2008 г. составила 90 %, Снижение уровня материалоемкости к 2007 г. – 1,1 %. Экономия сырья и материалов – один из факторов роста эффективности производства. Высокий уровень материалоёмкости говорит о необходимости проведения целенаправленной постоянной работы в УП «Карлиновгаз», целью которой является снижение уровня прямых материальных затрат в расчете на единицу продукции. Уменьшение затрат на материалы может стать следствием уменьшения технологических потерь на производстве, совершенствования договорных отношений с поставщиками по вопросам о ценах и способам доставки материалов и комплектации, поиску альтернативы применяемым материалам, разработки новых более экономичных с точки зрения материалоемкости комплектующих изделий и материалов.

Остальные статьи элементов затрат занимают незначительную долю в себестоимости продукции и оказывают незначительное влияние на формирование себестоимости.

Учет себестоимости по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции.

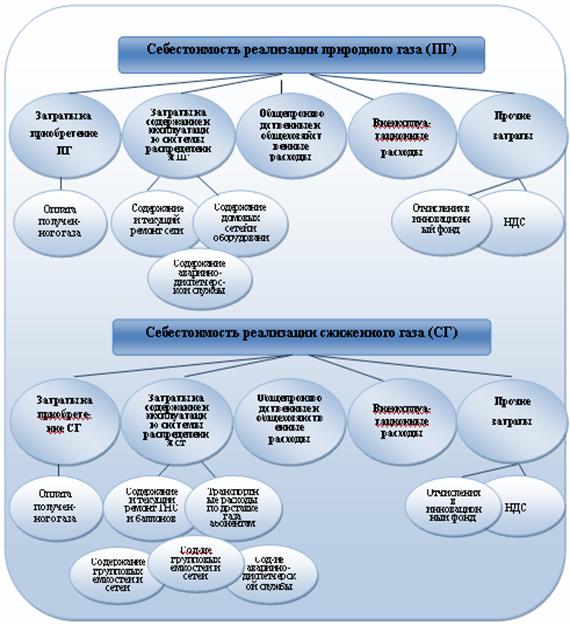

Конечная цель деятельности УП «Карлиновгаз», как газового хозяйства, - реализация природного и сжиженного газов. В связи с этим их затраты, выраженные в денежной форме, представляют собой себестоимость реализации природного и себестоимость реализации сжиженного газа.

В соответствии с функциональным назначением затраты, включаемые в себестоимость реализации каждого вида газа, можно подразделить на затраты, связанные с приобретением природного или сжиженного газа и с управлением предприятием. Разделение затрат по их функциональному назначению необходимо для более глубокого изучения себестоимости реализации природного и сжиженного газов, так как это позволяет выделить факторы, имеющие первостепенное значение для снижения затрат, возникающих при выполнении каждой из указанных функций.

В связи с различием в технологических схемах снабжения потребителей природным и сжиженным газами, их изменение себестоимости происходит, как правило, под влиянием различных технико-экономических факторов. Исключение составляют лишь расходы на управление предприятием [8].

Номенклатура калькуляционных статей себестоимости реализации каждого вида газа представлена на рисунке 8.

Рисунок 8 – Схема формирования себестоимости реализации природного и сжиженного газов

В связи с вышесказанным, анализ влияния технико-экономических факторов на затраты по приобретению каждого вида газа, содержанию и эксплуатации систем распределения производится раздельно.

Исходные данные для анализа себестоимости реализации продукции представлены в таблицах 2, 6-8.

Таблица 6 – Цена приобретения природного и сжиженного газов, тыс. р.

| Наименование газа | 2006 г. | 2007 г. | 2008 г. |

| природный газ (за 1 тыс. м3) | 108,8 | 227,5 | 294,2 |

| сжиженный газ (за 1 т) | 458,7 | 517,9 | 604,2 |

Таблица 7 – Калькуляция себестоимости реализации природного газа, млн. р.

| Статья себестоимости | 2006 г. | 2007 г. | 2008 г. |

| 1 Оплата полученного газа | 264357 | 543131 | 694418 |

| 2 Содержание и ремонт наружных газопроводов | 10780 | 12425 | 15 358 |

| 3 Содержание аварийной службы | 1986 | 2 204 | 3 245 |

| 4 Содержание внутренних газопроводов и газового оборудования | 997 | 1151 | 1271 |

| 5 Содержание службы режимов газоснабжения и учета расхода газа | 1019 | 1231 | 1812 |

| 8 НДС | 4 568 | 5576 | 8 027 |

| 9 Общепроизводственные и общехозяйственные расходы | 5 816 | 5 668 | 7780 |

| 10 Отчисления в инновационный фонд | 1481 | 1 434 | 962 |

| 11 Итого расходов по эксплуатации | 304 358 | 572 820 | 732 874 |

| 12 Внеэксплуатационные расходы | 466 | 424 | 751 |

| 13 Итого расходов по полной себестоимости | 304 824 | 573 244 | 733 626 |

Таблица 8 – Калькуляция себестоимости реализации сжиженного газа, млн. р.

| Статья себестоимости | 2006 г. | 2007 г. | 2008 г. |

| 1 Оплата полученного газа | 16 898 | 18527 | 22190 |

| 2 Транспортные расходы по доставке газа | 3 488 | 3470 | 4101 |

| 3 Содержание и ремонт газонаполнительной станции, АГЗС и баллонов | 4918 | 6412 | 8869 |

| 4 Содержание резервуарных установок и газопроводов | 499 | 450 | 553 |

| 5 Содержание внутренних газопроводов и газового оборудования | 1173 | 1090 | 1354 |

| 6 Содержание аварийной службы | 2625 | 2767 | 3802 |

| 7 Содержание службы режимов газоснабжения и учета расхода газа | 139 | 112 | 93 |

| 8 НДС | 2161 | 2854 | 3460 |

| 9 Общепроизводственные и общехозяйственные расходы | 5772 | 5350 | 6813 |

| 10 Отчисления в инновационный фонд | 1924 | 103 | 62 |

| 11 Итого расходов по эксплуатации | 39597 | 41133 | 51295 |

| 12 Внеэксплуатационные расходы | 68 | 74 | 65 |

| 13 Всего расходов по полной себестоимости реализации газа | 39666 | 41207 | 51360 |

Также для анализа себестоимости по статьям калькуляции за изучаемый период были рассчитаны удельные веса статей затрат в себестоимости продукции. Данные расчета приведены в таблице 9.

Таблица 9 – Структура себестоимости реализации природного и себестоимости реализации сжиженного газа по статьям (процент к итогу)

| Статья себестоимости | Удельный вес затрат, отражаемых на калькуляционных статьях себестоимости реализации газа, % | |

| 1 Оплата полученного газа | 94,66 | 43,20 |

| 2 Содержание и ремонт наружных газопроводов | 2,09 | - |

| 3 Транспортные расходы по доставке газа абонентам | - | 10,98 |

| 4 Содержание и ремонт газонаполнительной станции, АГЗС и баллонов | - | 17,27 |

| 5 Содержание резервуарных установок и газопроводов | - | 1,08 |

| 6 Содержание внутренних газопроводов и газового оборудования | 0,17 | 2,64 |

| 7 Содержание аварийной службы | 0,44 | 7,40 |

| 8 Содержание службы режимов газоснабжения и учета расхода газа | 0,25 | 0,18 |

| 9 НДС | 1,09 | 6,74 |

| 10 Общепроизводственные и общехозяйственные расходы | 1,06 | 11,27 |

| 11 Отчисления в инновационный фонд | 0,13 | 0,12 |

| 12 Итого расходов по эксплуатации | 99,89 | 99,87 |

| 13 Внеэксплуатационные расходы | 0,1 | 0,13 |

| 14 Итого расходов по полной себестоимости реализации газа | 100 | 100 |

Затраты по приобретению: природный газ. В себестоимости реализации природного газа данный вид затрат является преобладающим (таблица 8). Оплата поступающего природного газа производится предприятием на основании показаний счётчиков, имеющих на газораспределительных станциях, устанавливаемых перед населёнными пунктами.

Как видно из таблицы 7, в 2007 г. и в 2008 г., затраты, связанные с приобретением природного газа к предшествующему году выросли на 278774 млн. р. (на 105,5 %) и на 151287 млн. р. (на 27,9 %.) соответственно.

Одним из факторов, оказавших влияние на эти затраты, было изменение количества приобретённого предприятием у поставщиков газа.

Влияние данного фактора на затраты по приобретению природного газа можно рассчитать по формуле

∆Ср = (N1-N0) ![]() Ц0 (9)

Ц0 (9)

где ∆Ср – изменение затрат на приобретение газа при увеличении или уменьшении количества приобретаемого у поставщиков газа, млн. р.;

N0, N1 – количество приобретаемого у поставщиков природного или сжиженного газа соответственно в базисном и отчётном периоде, тысяч кубических метров природного или тонн сжиженного газа;

Ц0 – цена за 1 тыс. м3 природного или 1 т сжиженного газа в базисном периоде, р.

При принятых за базисные годы фактических ценах за 1 тыс. м3 природного газа 2006 года и 2007 года равных соответственно 227,5 тыс. р. и 294,2 тыс. р. снижение затрат на приобретение природного газа за счёт влияния изменения объёма приобретённого природного газа составило:

∆Ср(N) 07 к 06= (543131-264 357) ![]() 108,78=278774

108,78=278774![]() 108,78=30325 млн. р.

108,78=30325 млн. р.

∆Ср(N) 08 к 07 = (694418-543131) ![]() 281=151287

281=151287![]() 281=42512 млн. р.

281=42512 млн. р.

Другой фактор, оказавший влияние на затраты по приобретению природного газа, - это изменение цены за газ. Определим изменение затрат на приобретение газа при увеличении или уменьшении количества приобретаемого у поставщиков газа ∆Ср, млн. р. по формуле:

∆Ср = (Ц1-Ц0) ![]() N1 (10)

N1 (10)

где Ц0, Ц1 – цена за 1 тыс. м3 природного или 1 т сжиженного газа соответственно в отчётном и базисном периоде, р.;

N1 – количество приобретаемого у поставщиков природного или сжиженного газа соответственно в отчётном периоде, тысяч

кубических метров природного или тонн сжиженного газа.

Изменение себестоимости ПГ за счёт влияния на неё покупной цены имеет вид:

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(ц)07 к 06 = (227,5-108,78) ![]() 2387908=118,72

2387908=118,72![]() 2387908=283492 млн. р.

2387908=283492 млн. р.

∆Ср(ц) 08 к 07= (294,2-227,5) ![]() 2360304=66

2360304=66![]() 7

7![]() 2360304=157432 млн. р.

2360304=157432 млн. р.

Согласно расчётам, влияние покупной цены в изучаемом периоде оказывало на себестоимость негативное воздействие.

Затраты по приобретению: сжиженный газ. В себестоимости реализации сжиженного газа затраты на приобретение газа занимают хотя не преобладающую, как в себестоимости природного газа, однако тоже довольно значительную долю - 43,2 % (см. таблицу 9). В отличие от природного, приобретение сжиженного газа требует от предприятия значительно больших усилий. Сжиженный газ поставляется на газонаполнительные станции, которые принадлежат предприятию, откуда затем перевозятся автотранспортом непосредственно потребителям.

Себестоимость СГ в связи с изменением затрат на его приобретение увеличилась в 2007 г. к 2006 г. - на 1629 млн. р. или на 9,6 %; в 2008 г. к 2007 г. - на 3663 млн. р. или на 19,7 %. Это говорит о том, что в объёме затрат на приобретение следует искать резерв для снижения себестоимости СГ.

Определим влияние факторов на изменение уровня данных затрат.

Изменение затрат при изменении количества приобретаемого у поставщиков сжиженного газа определим по формуле 9.

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(N) 07 к 06= (35771-36339) ![]() 458,7=-568

458,7=-568![]() 458,7=-260,5 млн. р.

458,7=-260,5 млн. р.

∆Ср(N) 08 к 07 = (36727-35771) ![]() 517,9=956

517,9=956![]() 517,9=495,1 млн. р.

517,9=495,1 млн. р.

Изменение затрат по приобретению СГ за счёт изменения цены за газ.

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(ц)07 к 06 = (517,9-458,7) ![]() 35771=59,2

35771=59,2![]() 35771=2117,6 млн. р.

35771=2117,6 млн. р.

∆Ср(ц) 08 к 07= (604,2-517,9) ![]() 36727=86,3

36727=86,3![]() 36727=3169,5 млн. р.

36727=3169,5 млн. р.

Как свидетельствуют расчёты, увеличение покупной цены СГ в 2007 г. и 2008 г. приводило к увеличению его себестоимости.

Таким образом из расчётов нам стало известно, Положительное влияние на изменение затрат по приобретению сжиженного газа в сторону уменьшения оказало снижение количества приобретаемого газа на 260,5 млн. р. в 2007 г. в отношении к 2006 г. Однако, воздействие этого же фактора в 2008 г. и увеличение покупной цены СГ в 2007 г. и в 2008 г. сказалось на себестоимости отрицательно.

Затраты на содержание и эксплуатацию системы распределения газа: природный газ. Содержание и эксплуатация газопроводов, приборов и оборудования – это основная функция предприятия УП «Карлиновгаз» при реализации природного газа, для выполнения которой они и создаются. Затраты, возникающие при выполнении работ по содержанию и эксплуатации газопроводов, газовых приборов и оборудования, отражаются на четырёх статьях, каждая из которых предназначена для представления затрат определённой службы. Данные по затратам на содержание и эксплуатацию системы распределения природного газа сведены в таблице 10, динамика данных затрат отображена на рисунке 9. Доля затрат каждой службы в себестоимости реализации природного газа показана в таблице 9.

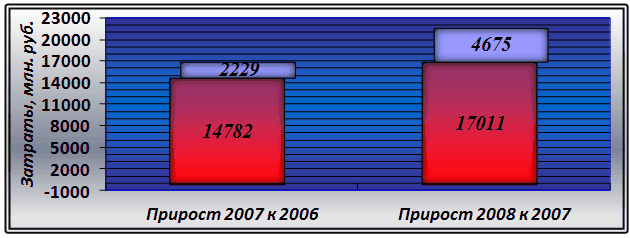

Как свидетельствуют данные таблицы 10 и рисунка 9, в изучаемом периоде происходило увеличение затрат по содержанию и эксплуатации системы распределения природного газа:

- в 2007 г. к 2006 г.: возрастание на 2229 млн. р. или на 15, 1 %;

- в 2008 г. к 2007 г.: возрастание на 4675 млн. р. или на 27,5 %.

Таблица 10 - Затраты на содержание и эксплуатацию системы распределения природного газа, млн. р.

| 2006 г. | 2007 г. | 2008 г. | Темп роста | ||

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Всего | 14782 | 17011 | 21686 | 115 % | 128 % |

| 1 Содержание и ремонт наружных газопроводов | 10780 | 12425 | 15358 | 115 % | 124 % |

| 2 Содержание аварийной службы | 1986 | 2204 | 3245 | 111 % | 147 % |

| 3 Содержание внутренних газопроводов и газового оборудования | 997 | 1151 | 1271 | 115 % | 110 % |

| 4 Содержание службы режимов газоснабжения и учета расхода газа | 1019 | 1231 | 1812 | 121 % | 147 % |

Рисунок 9 – Динамика затрат на содержание и эксплуатацию системы распределения ПГ

Изменение затрат на содержание и эксплуатацию системы распределения ПГ слабо связано с объёмами реализованного природного газа. Основными технико-экономическим факторами, повлиявшими на затраты по содержанию и эксплуатации системы распределения природного газа являются:

- основные параметры системы;

- повышение технического уровня;

- среднегодовая заработная плата одного рабочего;

- численность рабочих;

- среднегодовая стоимость основных фондов.

Прежде всего затраты по содержанию и эксплуатации системы распределения природного газа зависят от параметров системы распределения природного газа, важнейшим из которых являются протяжённость газопроводов, их диаметр и число газифицированных квартир. Рост данных затрат происходит обычно при увеличении параметров системы (см. таблицу 10).

Таблица 11 – Динамика параметров системы распределения ПГ

| Параметр | 2006 г. | 2007 г. | 2008 г. | Темп роста | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Газификация квартир природным газом, квартир | 3186 | 3155 | 4762 | 99 % | 151 % |

| Протяжённость сетей, км | 6424 | 6578 | 7073 | 102 % | 108 % |

Данные таблицы 10 показывают, что наибольшее возрастание затрат на содержание и эксплуатацию системы распределения ПГ произошло за счёт:

- возрастания затрат на содержание службы режимов газоснабжения и учета расхода газа (на 115 % в 2007 г. к 2006 г., на 147 % - в 2008г. к 2007 г.);

- возрастания затрат на содержание аварийной службы (на 147 % в 2008 г. к 2006 г.).

Затраты отдельных служб формируются в зависимости от видов выполняемых работ, организации их проведения каждой службой, условий деятельности и т.д.

Затраты на содержание и эксплуатацию системы распределения газа: сжиженный газ. Совокупность средств и приборов, при помощи которых осуществляется хранение, перевозка и использование сжиженного газа, представляет собой систему распределения сжиженного газа, содержание и эксплуатация которой, как и при реализации природного газа, являются основной функцией предприятия УП «Карлиновгаз». Затраты, связанные с выполнением данной функции, отражаются на статьях, название которых соответствует основным видам работ, производимым при реализации сжиженного газа (см. таблицу 12). Удельный вес затрат, отражаемых на каждой из указанных на схеме статей себестоимости реализации сжиженного газа, показан в таблице 8.

Таблица 12 - Затраты на содержание и эксплуатацию системы распределения сжиженного газа, млн. р.

| Статья калькуляции | 2006 г. | 2007 г. | 2008 г. | Темп роста | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего | 12842 | 14331 | 18979 | 112 % | 134 % |

| 1 Транспортные расходы по доставке газа абонентам | 3 488 | 3 470 | 4 101 | 99 % | 118 % |